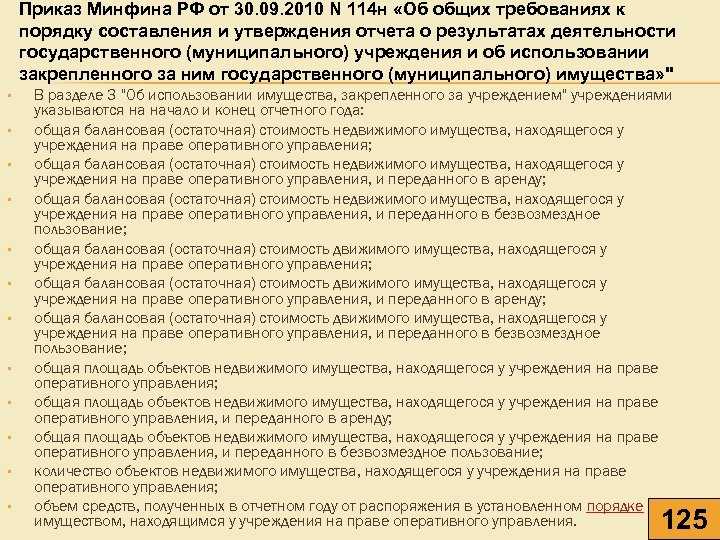

VI. Раскрытие информации в бухгалтерской отчетности

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности;

- (абзац введен Приказом Минфина РФ от 12.12.2005 N 147н)

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Дебет 20 Кредит 01.

— списаны основные средства стоимостью менее 2000 рублей за единицу.

Однако для целей налогообложения согласно подпункту «х» пункта 2 Положения о составе затрат принимается не вся стоимость списанных на издержки производства и обращения основных средств, а лишь в пределах начисленных амортизационных отчислений в соответствии с утвержденными нормами.

Вывод. Амортизация по объектам основных средств для целей бухгалтерского учета начисляется одним из четырех способов, но уменьшение налогооблагаемой прибыли производится на суммы амортизационных отчислений по нормативному способу.

Уменьшение налогооблагаемой прибыли возможно только на амортизационные отчисления по объектам основных средств, которые являются производственными.

Ошибка. Реконструкции (модернизация) основных средств отражена в качестве их ремонта

Пунктом 5. 1 ПБУ 6/97 и пунктом 26 ПБУ 6/01 предусмотрено, что восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

При этом подпунктом «г» пункта 2 Положения о составе затрат предусмотрено, что в в себестоимость продукции (работ, услуг) включаются затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемыми в ходе производственного процесса.

Затраты по созданию новых и совершенствованию применяемых технологий, а также по повышению качества продукции, связанных с проведением научно-исследовательских, опытно-конструкторских работ, созданием новых видов сырья и материалов, переоснащением производства, в себестоимость продукции (работ, услуг) не включаются.

Принцип разделения всех затрат на капитальные и некапитальные (текущие) вытекает из требований пункта 6 статьи 8 Закона «О бухгалтерском учете»: «В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются отдельно».

Вместе с тем достаточно часто налогоплательщики под видом некапитальных затрат включают в себестоимость продукции (работ, услуг) затраты капитального характера, подлежащие отражению по дебету счета 08 «Вложения во внеоборотные активы».

Так, например, в постановлении Президиума ВАС РФ от 8 декабря 1998 г. N 3478/97 изложены обстоятельства конкретного налогового спора: налоговый орган счет необоснованным включение в себестоимость продукции (работ, услуг) затрат налогоплательщика по строительству навеса над площадкой для хранения зерна. Налогоплательщик считал данные затраты некапитальными, связанными с совершенствованием существующей технологии приемки зерна, подпадающими под действие подпункта «г» пункта 2 Положения о составе затрат. Однако суд констатировал, что данные затраты представляют собой оплату строительно-монтажных работ по строительству сооружения в виде навеса над площадкой для хранения зерна, и по своему характеру являются капитальными, поэтому включению в себестоимость продукции (работ, услуг) не подлежат.

Подпунктом «е» пункта 2 Положения о составе затрат предусмотрено, что в себестоимость продукции (работ, услуг) включаются затраты по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов). Однако при этом затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов в себестоимость продукции (работ, услуг) не включаются.

Таким образом, затраты на все виды ремонтов включаются в себестоимость продукции (работ, услуг) либо непосредственно, либо с использованием резерва расходов будущих периодов, либо с предварительным отнесением затрат в дебет счета 97 «Расходы будущих периодов».

Создание резерва отражается в учете следующим образом:

Дебет 26 «Общехозяйственные расходы» (20, 25,…) Кредит 96 «Резервы предстоящих расходов»

— создан резерв на предстоящий ремонт;

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

-

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

-

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

-

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

-

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

-

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

-

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

-

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

(с изменениями от 18 мая 2002 г.)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283 (Собрание законодательства РФ, 1998, № 11, ст.1290), приказываю:1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.2. Признать утратившим силу приказ Министерства финансов РФ от 3 сентября 1997 г. № 65н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/97″ (приказ зарегистрирован в Министерстве юстиции РФ от 13 января 1998 г., № 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов РФ от 24 марта 2000 г. № 31н (приказ зарегистрирован в Министерстве юстиции РФ 26 апреля 2000 г., регистрационный номер 2209).3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2001 года.

Министр А.Кудрин

Зарегистрировано в Минюсте РФ 28 апреля 2001 г.Регистрационный № 2689

Переоценка основных средств

Переоценка основных средств является важной составляющей бухгалтерского учета и предоставляет компании более точную информацию о своих активах. Она может быть проведена по решению руководства компании или в соответствии с требованиями закона

Причины проведения переоценки основных средств

- Обновление балансовой стоимости – поскольку рыночные условия и стоимость активов могут изменяться со временем, переоценка основных средств позволяет компании актуализировать балансовую стоимость своих активов.

- Отражение реальной стоимости активов – переоценка позволяет компании отразить изменение рыночных цен на своих активах, что позволяет точнее оценить стоимость активов компании.

- Соответствие требованиям закона – некоторые страны требуют периодической переоценки основных средств в соответствии с бухгалтерскими стандартами.

Процесс переоценки основных средств

Переоценка основных средств включает в себя следующие этапы:

- Определение основных средств, которые подлежат переоценке.

- Выбор метода переоценки – существуют различные методы переоценки, включая методы сравнительного анализа и методы замены стоимости.

- Определение новой стоимости активов – на основе выбранного метода переоценки определяется новая балансовая стоимость активов.

- Отражение переоценки в бухгалтерской отчетности – новая стоимость активов должна быть отражена в бухгалтерской отчетности в соответствии с требованиями бухгалтерских стандартов.

Плюсы и минусы переоценки основных средств

| Плюсы | Минусы |

|---|---|

|

|

Переоценка основных средств позволяет компаниям оценить свои активы с учетом изменений на рынке и отразить их текущую стоимость в отчетности. Однако, необходимо тщательно проводить переоценку, чтобы избежать некорректной оценки активов и неэффективных затрат на ее проведение.

VI. Раскрытие информации в бухгалтерской отчетности

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

об объектах основных средств, стоимость которых не погашается;

об объектах основных средств, предоставленных и полученных по договору аренды;

об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности;

о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Рубрики:

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

30. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

31. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

VI. Раскрытие информации в бухгалтерской отчетности

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

- о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

- о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

- о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных по договору аренды;

- об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности;(абзац введен Приказом Минфина РФ от 12.12.2005 N 147н)

- о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях. (в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

30. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

31. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов. (в ред. Приказа Минфина РФ от 18.09.2006 N 116н)

Что признается малоценными основными средствами и как их учитывать

В соответствии с ПБУ 6/01 «Учет основных средств» малоценными основными средствами признаются объекты, которые не отвечают условиям для признания основными средствами, но представляют собой незначительные активы предприятия.

Малоценные основные средства обычно имеют невысокую стоимость и короткий срок службы. Они могут включать в себя такие предметы, как мебель, текстиль, бытовая техника и инструменты. Они не являются основными средствами в смысле долгосрочного использования и могут быстро утратить свою стоимость.

Чтобы правильно учитывать малоценные основные средства, следует придерживаться рекомендаций ПБУ 6/01:

- Оценить стоимость каждого малоценного объекта и присвоить ему учетную стоимость.

- Учесть амортизацию малоценных основных средств, исходя из их срока службы.

- Отразить изменения в учетной стоимости в случае выявления повреждений, устаревания или списания объекта.

- Вести аналитический учет малоценных основных средств, чтобы иметь представление о состоянии их эксплуатации.

Важно отметить, что малоценные основные средства не являются ключевыми активами предприятия и их учет не требует такой же детализации, как и учет основных средств. Однако, их правильное учетное отражение важно для поддержания достоверности финансовой отчетности и управленческого учета

Таким образом, малоценные основные средства представляют собой незначительные активы, которые не отвечают условиям для признания основными средствами, но все же требуют учетного отражения. Следуя рекомендациям ПБУ 6/01, предприятия могут правильно учитывать эти объекты, обеспечивая достоверность и адекватность своей финансовой отчетности.

Для чего нужны элементы амортизации

Основные цели амортизации:

Учет износа: элементы амортизации помогают организациям учитывать физическое старение и износ основных средств

Это важно для правильной оценки имущества и понимания его реальной стоимости.

Учет экономической полезности: амортизация позволяет оценить полезный срок службы основных средств и определить, когда их следует заменить или обновить.

Учет издержек: элементы амортизации позволяют учесть расходы организации на эксплуатацию и поддержание имущества. Это помогает определить рентабельность использования основных средств.

Учет налоговых обязательств: амортизация влияет на налогооблажение организаций

Учет амортизационных отчислений позволяет определить размеры налоговых отчислений и снизить налоговые обязательства.

Элементы амортизации:

Амортизационные отчисления состоят из следующих элементов:

- Первоначальная стоимость: это стоимость приобретения или создания актива, включая все связанные с ним расходы.

- Срок службы: указывает, сколько лет актив может быть использован организацией.

- Остаточная стоимость: это примерная стоимость актива после окончания его срока службы.

- Нормативные коэффициенты амортизации: определяют процент от первоначальной стоимости, который должен быть начислен в виде амортизации каждый год.

Пример амортизации:

| Год | Первоначальная стоимость | Амортизация | Остаточная стоимость |

|---|---|---|---|

| 1 | 100000 | 20000 | 80000 |

| 2 | — | 20000 | 60000 |

| 3 | — | 20000 | 40000 |

| 4 | — | 20000 | 20000 |

| 5 | — | 20000 |

Необходимость использования амортизации объясняется ее важностью для правильной оценки имущества, учета экономической полезности, издержек и налоговых обязательств организаций. Элементы амортизации, такие как первоначальная стоимость, срок службы, остаточная стоимость и амортизационные отчисления, являются основными составляющими этого процесса

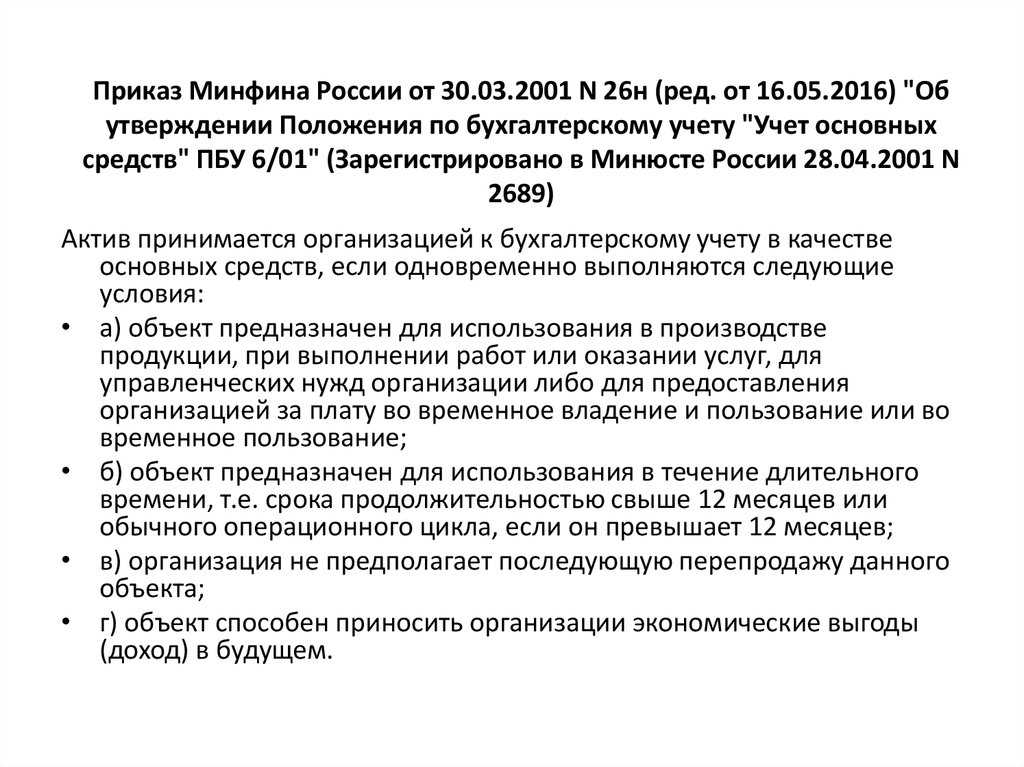

IV. Восстановление основных средств

26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

27. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.

28. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта.

Что признается единицей бухучета

1. Определение единицы бухгалтерского учета

Единицей бухгалтерского учета считается отдельное имущество, которое используется для осуществления предпринимательской деятельности организации. Основное средство, будучи объектом бухгалтерского учета, подлежит учету и оценке в соответствии с ПБУ 6/01 «Учет основных средств».

2. Основные характеристики единицы бухгалтерского учета

- Идентификация: Каждая единица бухгалтерского учета должна быть идентифицирована по определенным критериям, таким как наименование, инвентарный номер, серийный номер и другие характеристики, которые позволяют отличить ее от других объектов учета.

- Оценка: Единица бухгалтерского учета должна быть оценена в соответствии с установленными правилами и методами оценки. Оценка основных средств может осуществляться по их исторической стоимости, справедливой стоимости или стоимости восстановления.

- Учет и анализ: Единицы бухгалтерского учета подлежат учету в соответствии с установленными правилами бухгалтерии. Кроме того, они могут быть использованы для проведения различных анализов и расчетов, позволяющих оценить эффективность использования основных средств.

3. Примеры единицы бухгалтерского учета

| Тип основного средства | Примеры единицы бухгалтерского учета |

|---|---|

| Здания | Отдельно стоящий офисный здание, складской комплекс |

| Транспортные средства | Грузовой автомобиль, легковой автомобиль |

| Производственное оборудование | Станок для металлообработки, пресс для формовки |

| Компьютеры и оргтехника | ПК, принтер, сканер |

Важно помнить, что каждая единица бухгалтерского учета должна быть правильно идентифицирована, оценена и учтена в соответствии с требованиями бухгалтерии. Это позволит обеспечить точность и достоверность финансовой отчетности и оценить эффективность использования основных средств организации

Лимит стоимости основных средств: основные положения

Как определяется лимит стоимости основных средств?

Лимит стоимости основных средств устанавливается с учетом следующих факторов:

- Внутренних факторов предприятия (финансовая возможность предприятия, стратегия развития и др.);

- Внешних факторов (законодательные ограничения, ограничения бюджетного финансирования и др.);

- Проектных ограничений (размер инвестиционного бюджета, планируемые капитальные вложения и др.).

В результате анализа этих факторов определяется максимальная сумма, которую компания может использовать для учета стоимости основных средств.

Последствия нарушения лимита стоимости основных средств

Невыполнение ограничений, установленных лимитом стоимости основных средств, может иметь следующие последствия:

- Нарушение законодательства и нормативных актов;

- Недостоверность бухгалтерской отчетности и учетных данных;

- Возможные негативные последствия при проведении налоговых проверок;

- Увеличение риска административных или юридических санкций со стороны контролирующих органов;

- Ущерб репутации предприятия и потеря доверия со стороны партнеров и инвесторов.

Поэтому соблюдение лимита стоимости основных средств является важным аспектом бухгалтерского учета и финансовой деятельности предприятия.

Как обеспечить соблюдение лимита стоимости основных средств?

Для эффективного обеспечения соблюдения лимита стоимости основных средств рекомендуется использовать следующие подходы:

- Планирование и контроль бюджета основных средств;

- Анализ и оценка финансовых возможностей предприятия;

- Своевременное информирование руководства о возможных нарушениях лимита;

- Обеспечение эффективной учетной политики и систем контроля.

Только при соблюдении этих мер можно гарантировать достоверность финансовой отчетности и защиту интересов предприятия.

| Преимущества соблюдения лимита стоимости основных средств: | Последствия нарушения лимита стоимости основных средств: |

|---|---|

|

|

IV. Восстановление основных средств

26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

27. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.

(в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

28. Исключен. — Приказ Минфина РФ от 12.12.2005 N 147н.

Применение ПБУ «Основные средства» в 2021 году

Правила бухгалтерского учета основных средств регулируются ПБУ «Основные средства», введенные в 2011 году. В 2021 году эти правила остаются актуальными и обязательными для применения всеми юридическими и физическими лицами, занимающимися хозяйственной деятельностью и владеющими или использующими основные средства.

Важно отметить, что основные средства включают в себя материальные объекты, которые используются в течение длительного времени для производства товаров, оказания услуг или выполнения других видов деятельности. Они включают здания, сооружения, машины, оборудование, транспортные средства и другие аналогичные активы

Основные термины и определения

Для правильного применения ПБУ «Основные средства» в 2021 году необходимо знать следующие термины и их определения:

- Основные средства — материальные объекты, используемые в течение длительного времени для производственной или коммерческой деятельности.

- Начисление стоимости — процесс учета стоимости основных средств в бухгалтерии компании.

- Восстановление стоимости — процесс повторного начисления стоимости основных средств, если их стоимость уменьшилась в результате устаревания, износа или иных причин.

- Амортизация — систематическое распределение стоимости основных средств на протяжении их срока службы.

- Методы амортизации — способы расчета амортизации основных средств, такие как линейный, ускоренный или дегрессивный.

- Инвентаризация — процедура определения фактического наличия, состояния и стоимости основных средств.

Изменения в ПБУ «Основные средства» в 2021 году

Согласно изменениям, внесенным в 2021 году, основные средства могут быть учитываны как на историческую стоимость, так и на оценочную стоимость. В случае использования оценочной стоимости необходимо указать причины, которые привели к такому выбору метода учета.

Также в 2021 году были уточнены правила оценки и начисления стоимости основных средств при их приобретении за счет инвестиций, государственных программ или других источников. Теперь необходимо учитывать дополнительные правила, установленные ПБУ «Основные средства» для такого учета.

Преимущества применения ПБУ «Основные средства» в 2021 году

Применение ПБУ «Основные средства» в 2021 году позволяет компаниям достичь следующих преимуществ:

- Четкость и прозрачность учета — ПБУ «Основные средства» предоставляют четкие правила и указания по учету и оценке основных средств, что позволяет предприятиям вести прозрачный учет и отчетность.

- Соответствие законодательным требованиям — применение ПБУ «Основные средства» обеспечивает соответствие законодательству РФ и требованиям ФНС в части учета и оценки основных средств.

- Защита интересов предприятия — правильное применение ПБУ «Основные средства» позволяет предприятиям защищать свои интересы при проведении налоговых или бухгалтерских проверок.

- Стандартизация и сравнимость данных — применение ПБУ «Основные средства» позволяет стандартизировать учет и оценку основных средств в предприятиях различных отраслей, что обеспечивает сравнимость данных и анализ результатов.

Применение ПБУ «Основные средства» в 2021 году является обязательным для всех юридических и физических лиц, занимающихся хозяйственной деятельностью и владеющих или использующих основные средства. Правильное применение ПБУ «Основные средства» позволяет обеспечить четкий, прозрачный и соответствующий законодательству учет основных средств, а также достичь преимуществ, таких как защита интересов, стандартизация и сравнимость данных.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

выделение НДС (дебет 19, кредит 60 или 76);

введение основного актива в эксплуатацию (дебет 01, кредит 08).

Принятие по договору дарения

Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

Д01 К08 — данный материальный актив вводится в эксплуатацию;

Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п

Бухгалтерский учет:

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

стоимость сырья, материалов (дебет 08, кредит 10);

все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

ввод нового актива в эксплуатацию (дебет 01, кредит 08).

Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

прием средства к учету (дебет 01, кредит 08);

средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

VI. Раскрытие информации в бухгалтерской отчетности

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);о принятых организацией сроках полезного использования объектов основных средств (по основным группам);об объектах основных средств, стоимость которых не погашается;об объектах основных средств, предоставленных и полученных по договору аренды;о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Работаем с бизнесом любого масштаба

Наша компания предлагает широкий спектр услуг по учету основных средств для бизнеса любого масштаба. Мы специализируемся на учете и анализе данных, помогая предприятиям эффективно управлять своими активами.

Наши основные услуги:

- Комплексное бухгалтерское сопровождение — мы обеспечиваем полный спектр бухгалтерских услуг, включая учет основных средств, амортизацию, инвентаризацию и составление отчетности.

- Разработка и внедрение системы учета основных средств — мы помогаем нашим клиентам создать и настроить эффективную систему учета, удовлетворяющую требованиям законодательства.

- Аудит учета основных средств — мы проводим независимую проверку учета основных средств, оцениваем его правильность и соответствие существующим нормативам.

Преимущества работы с нами:

- Опыт и профессионализм — наша команда имеет богатый опыт работы с клиентами различных отраслей и масштабов, что позволяет нам эффективно решать задачи любой сложности.

- Индивидуальный подход — мы всегда учитываем особенности каждого клиента и разрабатываем уникальные решения, соответствующие его потребностям.

- Прозрачность и конфиденциальность — мы строго соблюдаем принципы конфиденциальности и гарантируем сохранность информации наших клиентов.

- Своевременное и качественное обслуживание — мы всегда выполняем свои обязательства в срок и работаем на высоком уровне, чтобы удовлетворить потребности наших клиентов.

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

30. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

31. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.