Учет тмц свыше 40000

А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости (Приказ Минфина от 31.10.2022 № 94н)

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике

Для имущества, принятого на учет до 01.01.2022 г., лимит стоимости составляет 20220 руб. как в бухгалтерском учете, так и для целей исчисления налога на прибыль. Таким образом, организация вправе единовременно списывать на расходы стоимость учтенного в составе материально-производственных запасов и переданного в эксплуатацию имущества.

Методы расчета амортизации основных средств в налоговом учете

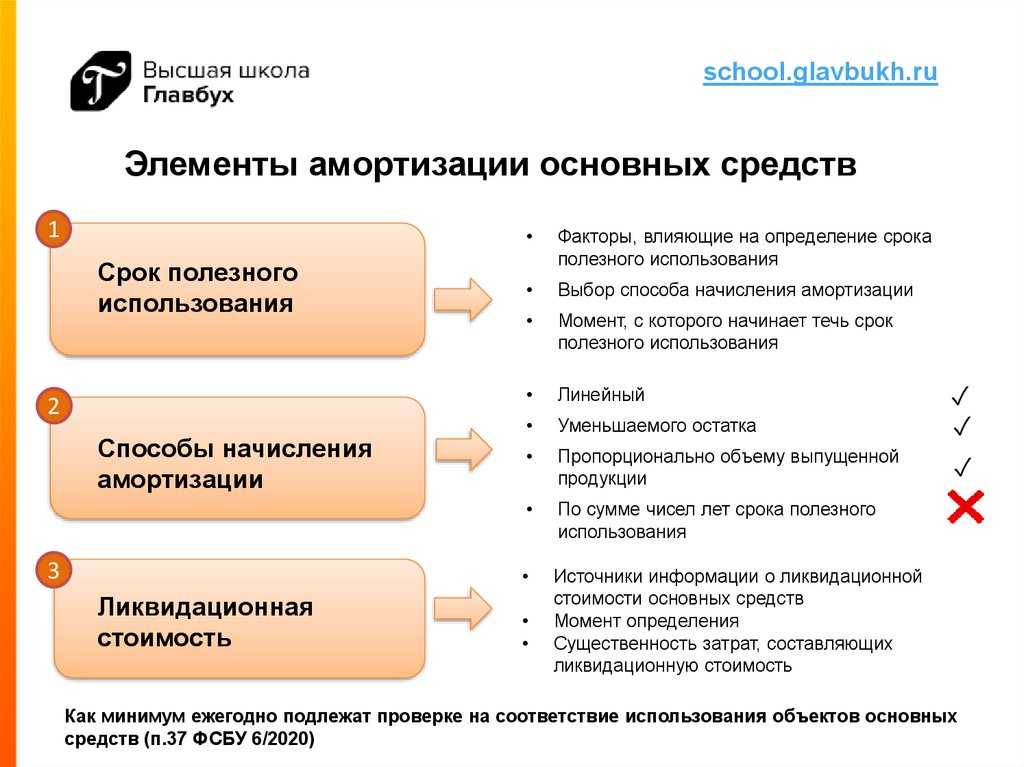

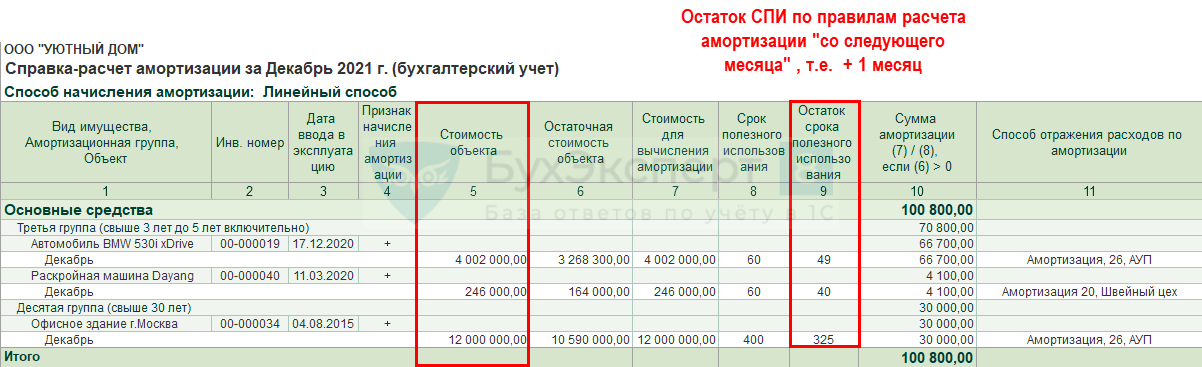

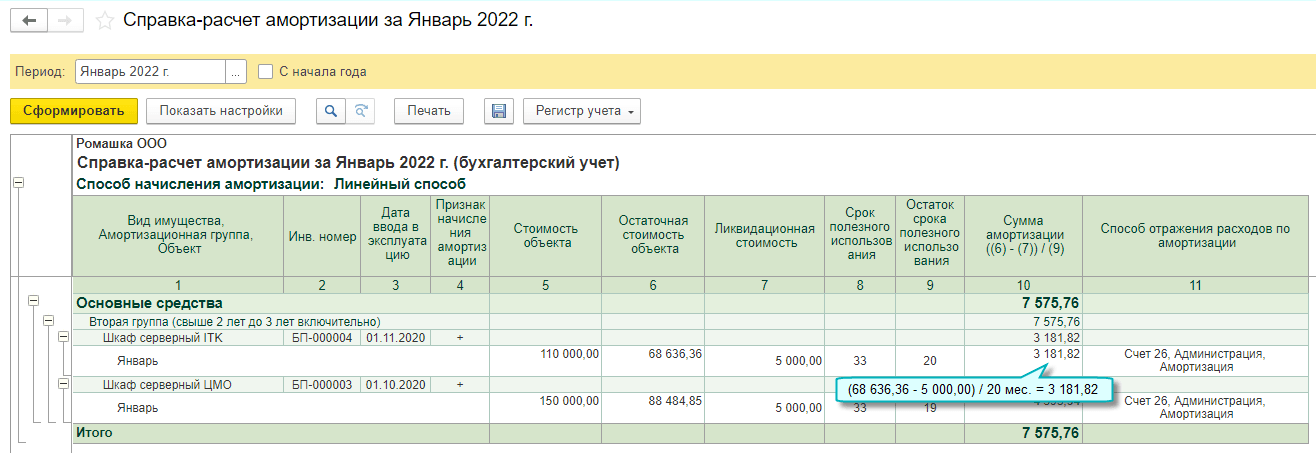

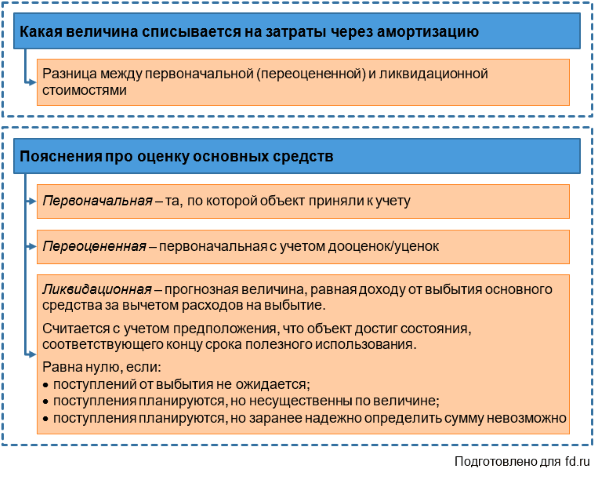

Шаг второй. Определяем срок полезного использования

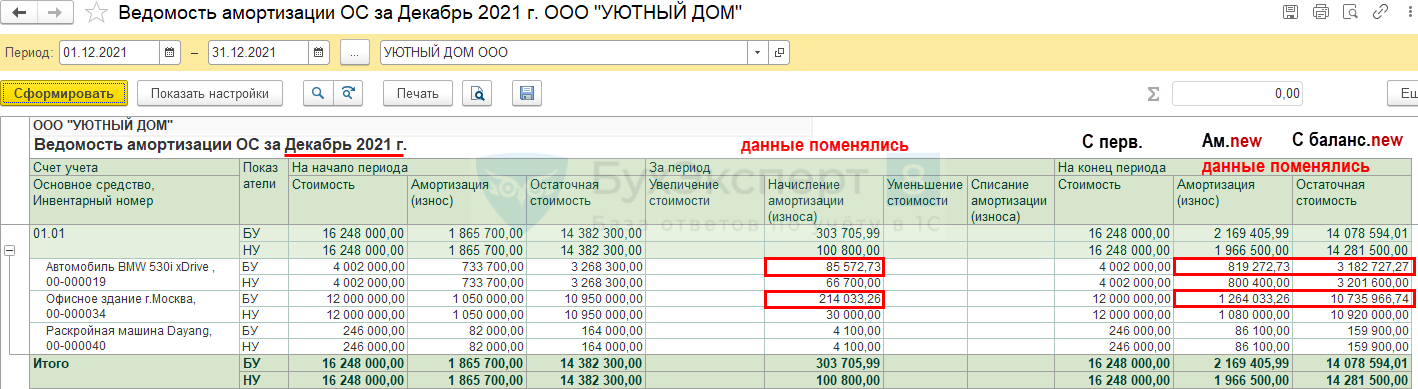

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

Задание

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская». Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77. Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

Бухгалтерский учет основных средств стоимостью до 100000 рублей

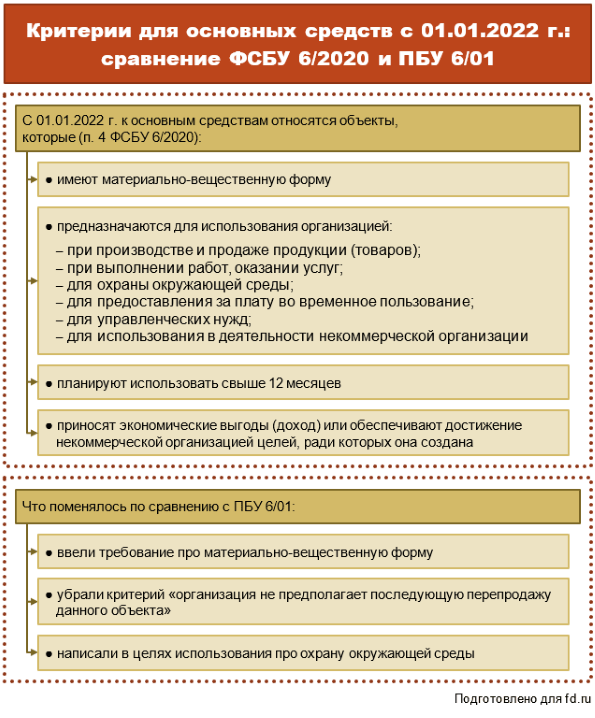

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п. 4 ПБУ 6/01), учитывать в составе не основных средств, а материально-производственных запасов. Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей.

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены);

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

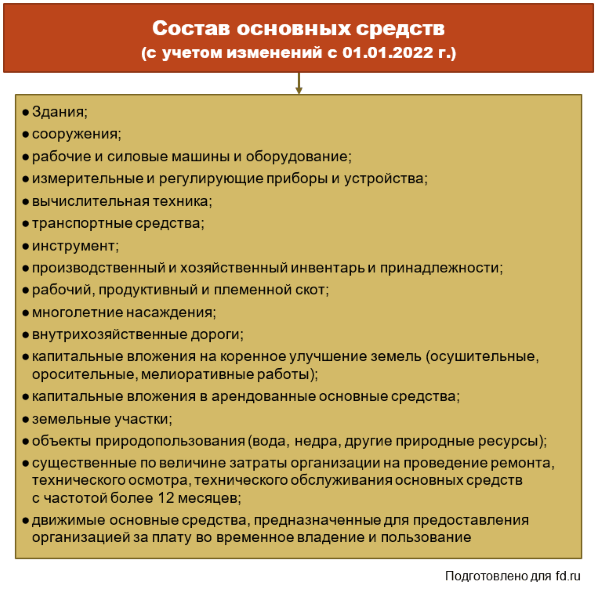

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов ОК 013-2022 (СНС 2022) (ОКОФ, Дата введения — 2022-01-01). Локальные сети относятся к группе «Информационное, компьютерное и телекоммуникационное (икт) оборудование» с общим кодом 320.00.00.00.000.

Нужно ли включить в состав основных средств локальную вычислительную сеть

С 6 августа 2022 г. в ПБУ 1/2022 внесли изменения. Если в российских стандартах какой-то способ учета не описан, можно применять нормы МСФО, но обязательно укажите на это в учетной политике. Изменения в учетную политику вносите, только когда меняете способы ведения учета (информационное сообщение Минфина от 02.08.2022 № ИС-учет-9).

(1620 руб. + 108 руб. + 45 руб.) – учтен НДС со стоимости монитора, клавиатуры и мыши; Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 20 493 руб. (18 720 руб. + 1773 руб.) – принят к вычету НДС; Дебет 60 Кредит 51 – 134 343 руб. – перечислены денежные средства поставщику в оплату компьютерного оборудования.

Покупка и поступление ОС в 1С 8.3 — пошаговая инструкция

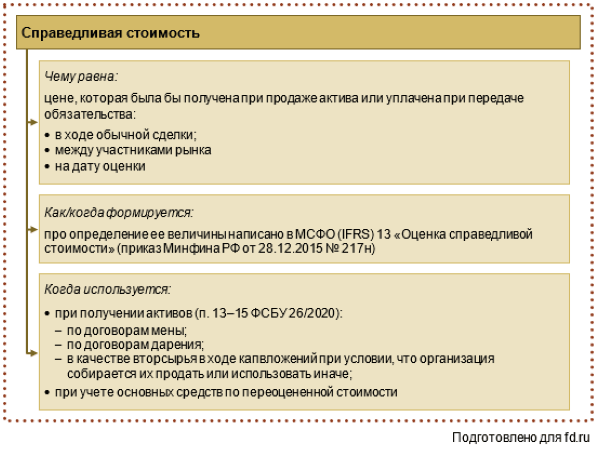

4 п. 5 ПБУ 6/01). Первоначальной стоимостью основного средства (ОС), приобретаемого за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление (за вычетом возмещаемого НДС).

Создавать их будут как раз основные средства от 40000 до 100000 по первоначальной стоимости признания. 40 000 МПЗ или ОС? Если в компанию по документам поступил актив стоимостью не более 40 т.р., то в бухучете это может быть как основное средство, так и материально-производственный запас. Списание основных средств стоимостью до 100000 рублей ОС до 40 000 рублей Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Особенности бухгалтерского учета малоценных основных средств

Ваш бухгалтер обязан вести учет малоценки в соответствии с бухгалтерскими правилами и регламентом вашей компании. При этом следует учитывать особенности бухгалтерского учета малоценных основных средств.

- Возможность использования упрощенной системы учета. Если стоимость малоценного имущества не превышает определенную сумму (устанавливается отдельно для каждого предмета), можно применить упрощенную систему учета без нанесения амортизации.

- Необходимость проведения амортизации. Если малоценное имущество является основным средством и его стоимость превышает установленный лимит, то его необходимо амортизировать.

- Учет изменений стоимости. При изменении стоимости или количества малоценки необходимо произвести корректировку в учете.

С стоимость амортизируемого имущества – 100 000 руб

- Начиная с 1 января 2023 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2023.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Может ли организация для целей налогообложения прибыли установить, что стоимость имущества до 40 000 рублей включительно списывается единовременно в полной сумме в момент ввода его в эксплуатацию, а имущество, стоимостью более 40 000 рублей (до 100 000 руб. включительно), списывается в качестве материальных расходов в течение срока их полезного использования, установленного в бухгалтерском учете?

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2023 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Учет основных средств в бухгалтерских и налоговых регистрах

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

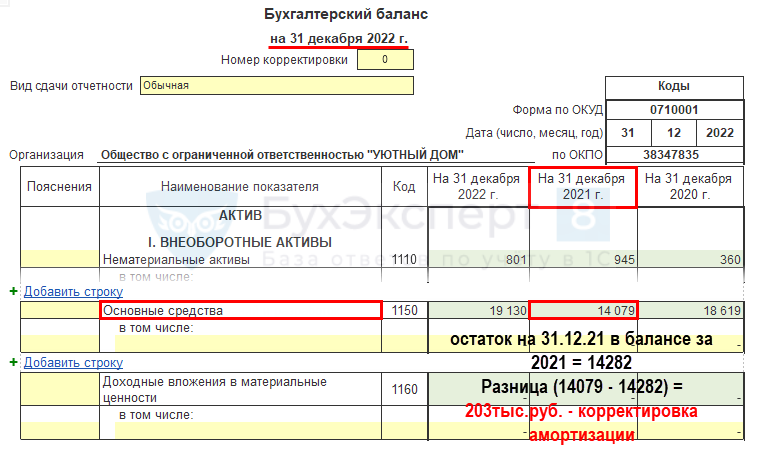

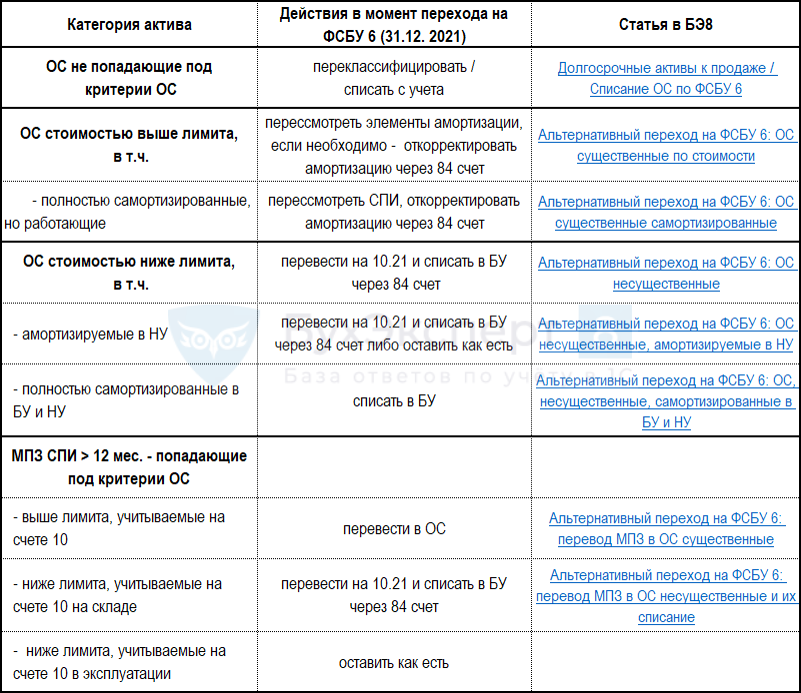

Такие действия предусмотрены пунктом 14 ПБУ 1/2008. Следом проведите стоимость тех же объектов через 10-й счет. Все эти изменения стоит прокомментировать в бухгалтерской справке. И вот теперь промежуточный отчет вы сформируете с учетом последних корректировок.

Главбух советует: в бухучете имущество стоимостью не более 40 000 руб. можно не амортизировать, а отражать в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете имущество стоимостью более 40 000 руб. относится к амортизируемому (п. 1 ст. 256 НК РФ ). Поэтому ограничение в 40 000 руб. является наиболее оптимальным как для бухгалтерского, так и для налогового учета.

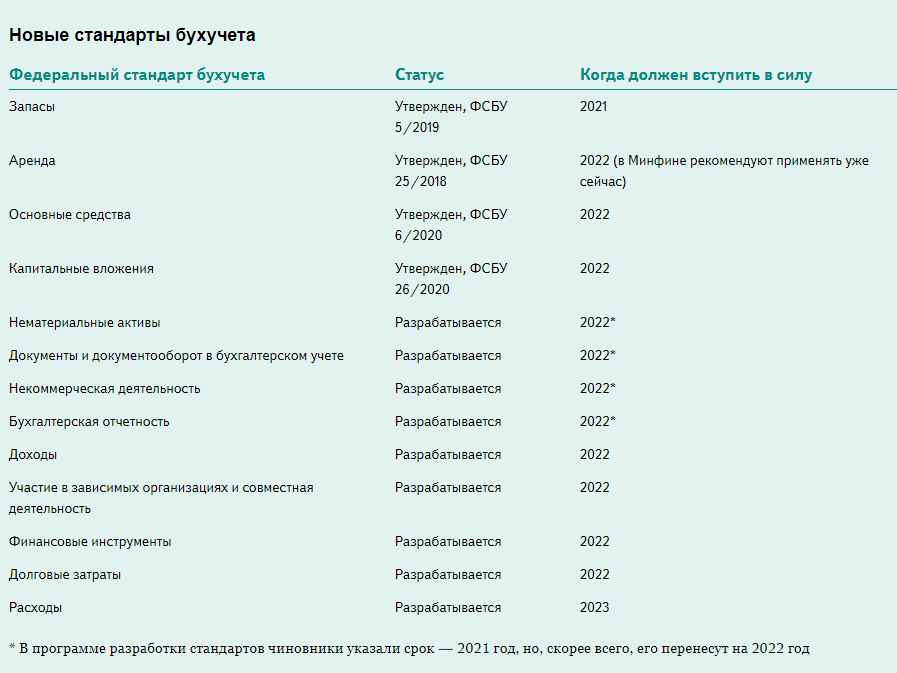

Новые методы начисления амортизации

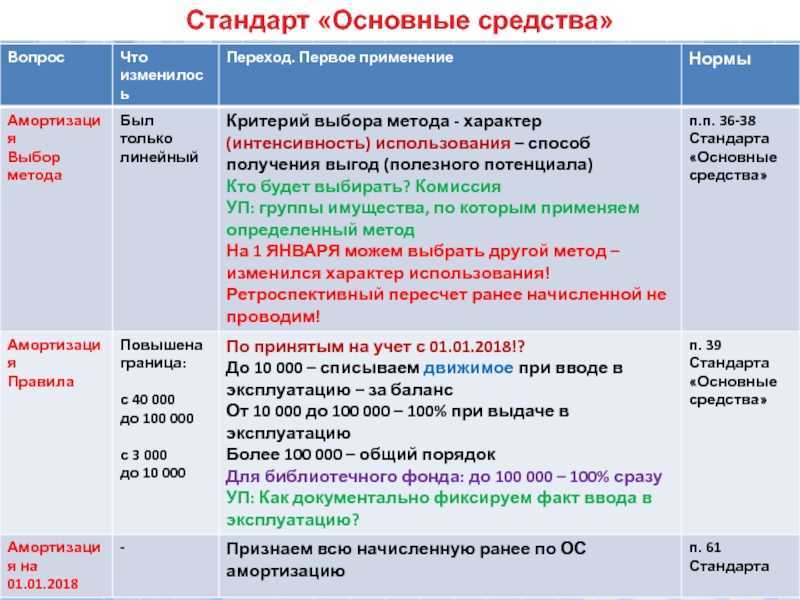

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка;

- Пропорционально объему продукции.

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки — выбором из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км — для автомобиля; детали, шт. — для станка;

- Предполагаемый объем выработки — указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) — для автомобиля или 100 000 (деталей) — для станка.

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Установленные объектам ОС методы начисления амортизации применяются при начислении амортизации документом Начисление амортизации ОС и НМА.

По объектам с методом начисления амортизации Уменьшаемого остатка месячная сумма амортизации рассчитывается следующим образом:

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031).

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Источник

К какой амортизационной группе относятся многофункциональные устройства (МФУ)

Амортизация — это процесс учета износа и старения активов компании, что позволяет распределить их стоимость на протяжении срока их эксплуатации. Амортизация позволяет компаниям точно учитывать стоимость активов и сохранять их актуальную стоимость в бухгалтерии.

Технические характеристики

Основные технические характеристики, которые могут влиять на определение амортизационной группы МФУ, включают следующие:

- Скорость печати и сканирования;

- Разрешение печати и сканирования;

- Объем печати в месяц;

- Формат бумаги, поддерживаемый МФУ;

- Наличие автоматической подачи оригиналов;

- Наличие двусторонней печати и сканирования;

- Наличие дополнительных возможностей, таких как печать фотографий или печать CD/DVD.

Срок службы и назначение

Срок службы МФУ также является важным фактором в определении амортизационной группы. Срок службы МФУ может варьироваться в зависимости от его качества, бренда и интенсивности использования. Обычно срок службы МФУ составляет от 3 до 5 лет.

В зависимости от технических характеристик, срока службы и назначения, многофункциональные устройства (МФУ) могут быть отнесены к различным амортизационным группам в России. Для точного определения амортизационной группы МФУ следует обратиться к Гражданскому кодексу РФ и Налоговому кодексу РФ, а также учесть специфические требования и особенности компании.

Учет ос стоимостью до 100000 рублей

Внимание

При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ. Потому и учет в расходах имущества стоимостью менее 40000 рублей будет производится в соответствии с порядком, установленном для синтетического и аналитического учета МПЗ.

Основные средства до 100000: налоговый учет Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов. Зависеть порядок налогового учета основных средств стоимость менее 100000 рублей будет от вида имущества и его назначения.

Передача в эксплуатацию спецодежды

Методы бухучета малоценных основных средств

В связи с изменениями в учете малоценных основных средств, вступившими в силу с 2024 года, возникли ряд вопросов по их бухгалтерскому учету. Малоценные основные средства – это предметы имущества, которые имеют стоимость от 20 до 100 тысяч рублей. В 2024 году к малоценным основным средствам были отнесены быстроизнашивающиеся предметы основных средств (БИПОС) и иные предметы основных средств (ИНПОС).

Первый метод бухучета малоценных основных средств — вести два отдельных счета. Один счет – для малоценных основных средств (62023), на который отражаются все принятие к учету и списание таких средств. Второй счет – для всех остальных основных средств.

Второй метод бухучета малоценных основных средств предполагает применение общего подхода к учету основных средств, независимо от их стоимости. В этом случае малоценные основные средства проводятся на счета бухгалтерского учета по аналогии с основными средствами стоимостью свыше 100 000 рублей.

Проводки по учету малоценных основных средств

Счет

Дебет

Кредит

76

Малоценные основные средства

Счет учета основных средств

Также, важно отметить, что с 2024 года на сайте voennpravoru к методам учета малоценных основных средств добавился еще один. Теперь возможно учесть малоценные основные средства и списать их в учете сразу в году приобретения, без предоставления лимита (к примеру в данной таблице малоценные основные средства с названием мнма)

- Метод 1: Вести два отдельных счета для учета малоценных и остальных основных средств.

- Метод 2: Вести общий учет основных средств независимо от их стоимости.

- Метод 3: Учесть малоценные основные средства и списать их без предоставления лимита.

Если в предыдущие годы основные средства с названием «малоценные» применялись лишь к быстроизнашивающимся предметам основных средств, то в 2024 году данный термин распространяется на все предметы основных средств со стоимостью от 20 до 100 тысяч рублей. Поэтому, применение методов учета малоценных основных средств может отличаться в зависимости от компании и их учетной политики.

Таким образом, при выборе метода учета малоценных основных средств необходимо учитывать особенности и требования бухгалтерского и налогового учета, а также принимать во внимание рекомендации специалистов и законодательные изменения

От Какой Суммы Считается Особо Ценное Имущество В 2024 Году

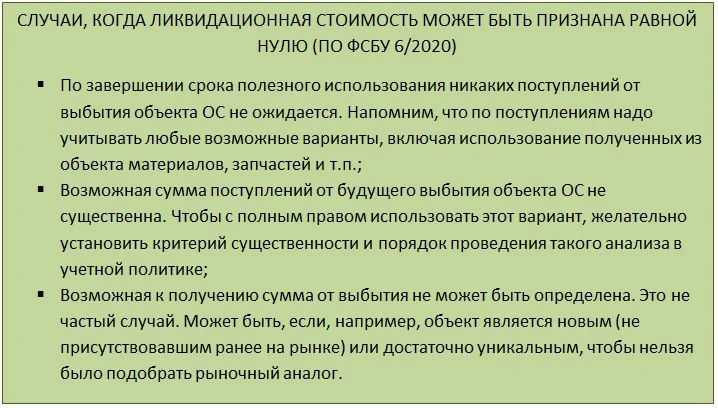

Определение существенности информации

Какова минимальная стоимость основного средства в 2024 году?

В 2024 году минимальная стоимость основного средства будет составлять определенную сумму. Эта сумма необходима для приобретения любого вида основных средств, включая здания, транспортные средства, оборудование и т. д.

Точная сумма минимальной стоимости основного средства в 2024 году может варьироваться в зависимости от типа и характеристик объекта. Однако, чтобы установить минимальное значение стоимости, основное средство должно отвечать определенным требованиям, установленным финансовыми и юридическими нормативными актами.

Основное средство — это долгосрочный актив организации, которое используется для осуществления ее деятельности. Минимальная стоимость основного средства в 2024 году может быть установлена как государственными органами, так и самой организацией в соответствии с ее потребностями и финансовыми возможностями.

Стоит отметить, что основное средство имеет определенный срок службы, который также может влиять на его минимальную стоимость. Учитывая факторы, такие как инфляция, изменение стоимости материалов и изменение налогового законодательства, необходимо учесть, что минимальная стоимость основного средства может изменяться с течением времени.

Итак, минимальная стоимость основного средства в 2024 году будет определена в соответствии с требованиями финансовых и юридических нормативных актов, а также с учетом потребностей и финансовых возможностей организации.

Учет основных средств с малой стоимостью в 2023 году

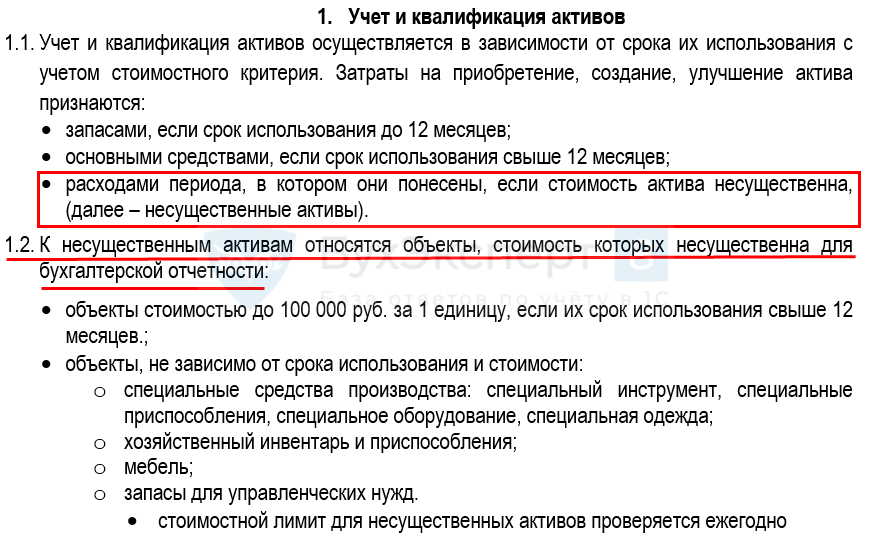

Активы небольшой стоимости, но сроком использования более года относятся к OC и не переносятся в запасы. В соответствии с ФСБУ 6/2020 для бухучета нет установленного единого лимита стоимости объекта, который бы определял, относится ли объект к OC. Однако чтобы отличать «малоценку» и учитывать ее по особым правилам, нужно установить такой лимит в индивидуальном порядке и закрепить его в учетной политике.

Если имеются объекты невысокой стоимости, но предполагаемый срок полезного использования (СПИ) по ним превышает 12 месяцев (или СПИ больше одного производственного цикла с длительностью более 12 месяцев), то у компании есть два разрешенных варианта учета с установлением лимитов, на основании которых OC классифицируются как малоценные.

Вариант 1. Лимит стоимости для совокупности объектов

Способ предложен негосударственным регулятором бухучета — Фондом НРБУ БМЦ (Бухгалтерский методологический центр) в Рекомендации Р-125/2021-КпР.

В этом варианте определяют категории OC, данные о которых заведомо несущественны (результат нужно зафиксировать в учетной политике). Оценка на предмет существенности должна быть выполнена с учетом конкретных видов деятельности и состава активов. Стремиться нужно, чтобы подобный учет «малоценки» в конечном итоге не мог повлиять на адекватную оценку компании пользователем ее отчетности.

Если критерий существенности (а точнее — несущественности) выполняется, то объединить в совокупность можно OC так, как это удобно в конкретной ситуации — по конкретному виду, группе, сегменту и т. п.

Затем устанавливают лимит в отношении всей определенной совокупности несущественных OC (его тоже надо зафиксировать в учетной политике). Размер лимита рассчитывают исходя из прогнозируемого влияния на данные бухотчетности. Такой лимит может быть выражен в денежных единицах или в долях (процентах) от размера отчетных показателей. Рассчитывают лимит таким образом, чтобы годовые затраты на приобретение и эксплуатацию OC из несущественных категорий не превысили установленное (несущественное) оценочное значение.

Далее в учете затраты, связанные с приобретением и эксплуатацией объектов из таких совокупностей, независимо от стоимости отдельных единиц, списывают в расходы или признают затратами на создание других активов (например, незавершенного производства) в периоде их осуществления.

Вариант 2. Лимит стоимости для отдельного объекта

Этот способ чиновники считают предпочтительным (приложение к Письму Минфина от 18.01.2022 N 07-04-09/2185).

При определении лимита по этому варианту снова важно соблюдать критерий несущественности (установленный предел стоимости не должен быть существенным для конкретной компании). То есть применение лимита не должно оказывать заметного влияния на данные бухотчетности

Иных ограничений по размеру лимита для каждого отдельного ОС нет.

Затем, когда первоначальная стоимость отдельного OC, получившаяся по бухучету, оказывается меньше установленного «потолка», ее включают в расходы или в стоимость других активов единовременно.

Списание «малоценки» в затраты отражается в бухучете так:

В отличие от бухгалтерского, в налоговом учете установленный лимит стоимости OC в 2023 году сохраняется в размере 100 000 руб. Поэтому если позволяют прочие обстоятельства (например, существенность), целесообразно установить такой же лимит для «малоценки» и в бухучете, что позволит сблизить учеты для бухгалтерских и налоговых целей.

Основные средства до 100000: налоговый учет

Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов. Зависеть порядок налогового учета основных средств стоимостью менее 100000 рублей будет от вида имущества и его назначения. Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (п. 1 ст. 257 НК РФ).

Основные средства свыше 100000 в 2019 году признаются амортизируемыми, а потому единовременно списать дорогостоящие основные средства в налоговом учете нельзя.

Используетсядля индексации зарплаты

0.5% ноябрь 2018 г. МРОТ по регионам

Используется для регулирования зарплаты

18 781

Примечание

История

Ставка рефинансирования

Используется для расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет