Если прослеживаемый товар списан со счетов бухгалтерского учета

В соответствии с подпунктом «б» пункта 4 Положения № 1108 прослеживаемость прекращается при выбытии товаров, не связанном с реализацией, в результате которого у участника оборота прослеживаемых товаров прекращается право собственности на него. Это может произойти вследствие захоронения, обезвреживания, утилизации или уничтожения, безвозвратной утраты товаров из-за действий непреодолимой силы.

В случае прекращения прослеживаемости участник подает отчет об операциях с товарами, подлежащими прослеживаемости (п. 33 Положения № 1108). Отчет представляется по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@.

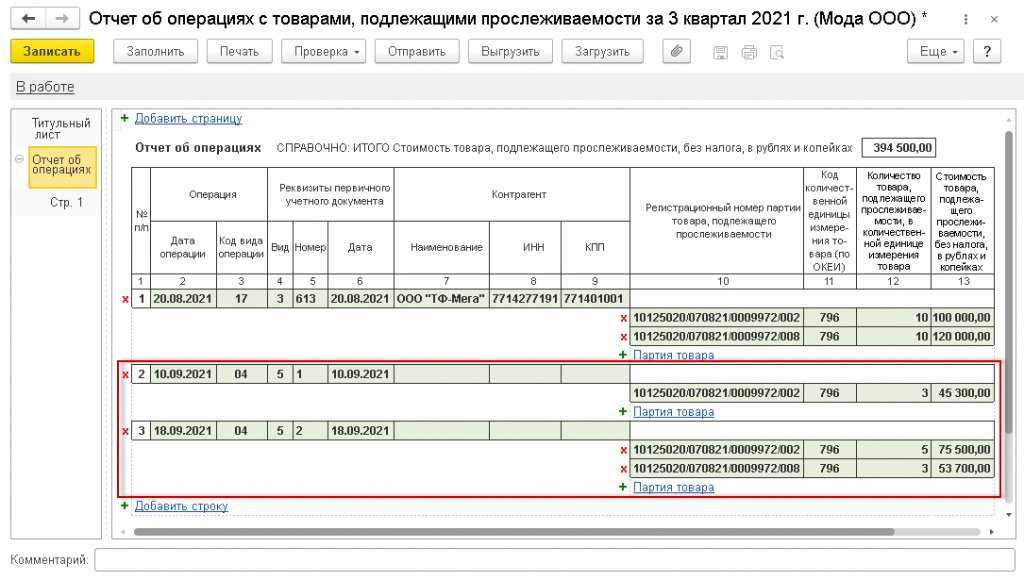

В соответствии с Приложением № 1 «Виды операций с товарами, подлежащими прослеживаемости» к порядку заполнения отчета, утв. Приказом № 645@, отчет сдается всеми участниками оборота прослеживаемых товаров с кодами:

-

«02» — при захоронении, обезвреживании, утилизации или уничтожении товара;

-

«03» — при уничтожении или безвозвратной утрате товара вследствие действия непреодолимой силы.

Из этого следует, что само по себе списание прослеживаемого товара со счетов бухгалтерского учета при отсутствии указанных выше операций и сохранении права собственности на этот товар не требует подачи отчета об операциях с прослеживаемым товаром. Это подтвердила ФНС России в комментируемом письме.

1С:ИТС

Об отражении плательщиками НДС операций с прослеживаемыми товарами в отчетности см. в справочнике «Прослеживаемость товаров» раздела .

Счета-фактуры

Если прослеживаемый товар безвозмездно получен от физлица для собственных нужд

В соответствии с пунктом 3 Положения № 1108 прослеживаемости подлежат товары, перечень которых утвержден Постановлением Правительства РФ от 01.07.2021 № 1110, если они:

-

ввезены на территорию РФ из любой третьей страны (но не только из стран — участниц ЕАЭС) и выпущены в соответствии с таможенной процедурой таможенного потребления;

-

ввезены на территорию РФ из любой третьей страны (но не только из стран — участниц ЕАЭС), но не помещены под таможенную процедуру выпуска для внутреннего потребления в связи:

-

с конфискацией и иным изъятием в пользу РФ;

-

обращением взыскания по решению суда в счет уплаты государственных платежей (таможенных пошлин, налогов и др.);

-

задержанием таких товаров на таможне;

-

-

находятся на территории РФ на дату вступления в силу Постановления № 1110, а ввезены были ранее.

При этом Положение № 1108 не содержит специальных положений о порядке получения РНПТ на товары, которые получены от физических лиц. В связи с этим налоговое ведомство сочло возможным получать РНПТ на такие товары путем подачи Уведомления об остатках, форма и порядок заполнения которого утверждены Приказом № 645@.

Уведомление необходимо подавать перед совершением операций с прослеживаемыми товарами (например, реализация, передача в производство, а также уничтожение, утилизация) с признаком «1» (п. 28 Положения, п. 1 Приложения № 7 к Приказу № 645@).

1С:ИТС

Как отражать операции с прослеживаемыми товарами в программах 1С, см. в справочнике «Прослеживаемость товаров» раздела .

От редакции. Также см. видеозапись онлайн-лекции «Прослеживаемость и новая декларация по НДС, реализация в «1С:Бухгалтерии 8″», которая состоялась в 1С:Лектории 21.10.2021, с участием Д.Ю. Черепанова, заместителя начальника управления камерального контроля ФНС России, и эксперта 1С: Д.Ю. Черепанов. ; Д.Ю. Черепанов. ; Е. Калинина. ; Е. Калинина. .

Коротко о системе прослеживания товаров

Если прослеживаемый товар приобретен через подотчетное лицо

Подотчетное лицо, которое покупает прослеживаемый товар для работодателя, действует в его интересах. В соответствии с пунктом 1 статьи 185 ГК РФ при совершении одним лицом действий в интересах другого лица ему оформляется доверенность в письменной форме. Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами (п. 4 ст. 185.1 ГК РФ).

В связи с тем, что физическое лицо, приобретая прослеживаемый товар, действует от имени организации или индивидуального предпринимателя (ИП), продавец обязан оформить электронный счет-фактуру с указанием реквизитов прослеживаемости (п. 3 ст. 168, п. 1.1 ст. 169 НК РФ). Если такую доверенность подотчетное лицо не предъявляет, то продавец оформляет реализацию прослеживаемого товара в порядке, установленном для розничной продажи.

В этом случае прослеживаемость товара прекращается незаконно, поскольку в соответствии с подпунктом «в» пункта 4 Положения № 1108 прослеживаемость прекращается только при реализации товаров физлицам для использования в личных целях. Аналогичные разъяснения ранее давал Минфин России (письмо от 23.08.2021 № 27-01-22/67650).

Поэтому налоговая служба рекомендует покупать прослеживаемые товары через подотчетных лиц только при наличии у них доверенности. Подчеркнем, что приобретение прослеживаемого товара через подотчетное лицо не освобождает покупателя от учета этого имущества в качестве прослеживаемого.

С 8 июля на территории России введена Национальная система прослеживаемости товаров

1 июля правительство утвердило порядок функционирования национальной системы прослеживаемости товаров, согласно которому начинает свою работу механизм контроля за движением продукции с момента ее ввоза на территорию РФ или производства до реализации конечному потребителю.

Национальная система прослеживаемости – это информационная система государства-члена Евразийского экономического союза. Система обеспечивает сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом этих товаров.

Нововведения затронули всех, кто работает с импортными товарами, входящими в соответствующий перечень. При этом не имеет значения ни форма собственности, ни система налогообложения, ни то обстоятельство, кем именно является продавец – собственником или посредником.

Кто должен заполнить и сдать

ФОРМА ДОКУМЕНТА ПО ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ

КТО ЗАПОЛНЯЕТ И СДАЁТ

ОСНОВАНИЕ ДЛЯ ЗАПОЛНЕНИЯ

Уведомление о перемещении товаров

Продавец или его представитель (их правопреемники)

Сопроводительный документ:

- счет-фактура;

- УПД;

- иной первичный учетный документ на прослеживаемый товар от лица, передавшего право собственности на товары (от юрлица, ИП, представительства/филиала фирмы, иного обособленного подразделения в РФ).

Уведомление о ввозе

Покупатель или его представитель (их правопреемники)

Сопроводительный документ:

- счет-фактура;

- УПД;

- иной документ на товар от лица, передавшего право собственности на товары (от организации или физлица из ЕАЭС).

Уведомление об остатках товаров

Собственник товаров или его представитель (их правопреемники)

Первичный учетный документ, оформленный по результатам инвентаризации (акт, инвентаризационная опись и т. д.) товаров.

Либо иная первичка со сведениями о наличии товара в собственности.

Отчёт об операциях с товарами под прослеживанием

Участник оборота товаров (юрлицо или ИП), подлежащих прослеживаемости, или его представитель (их правопреемники)

Присвоение регистрационного номера партии товара

Договоры поручения, комиссии или агентские.

- счет-фактура;

- корректировочный счет-фактура;

- УПД;

- универсальный корректировочный документ;

- иная первичка с содержанием операции с товарами, подлежащими прослеживаемости.

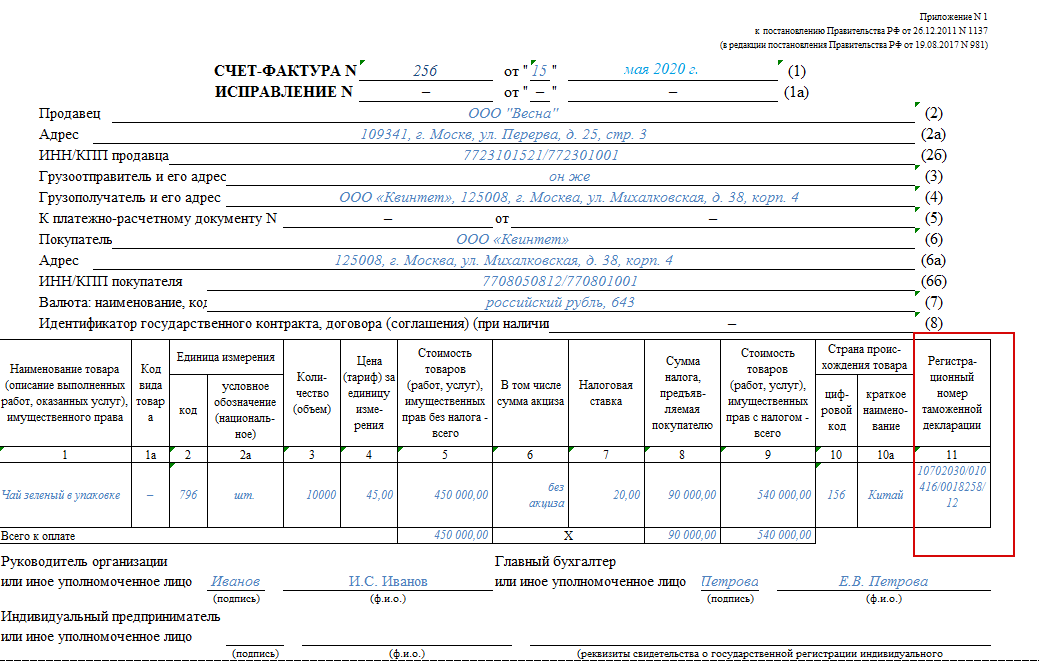

В перечне товаров, подлежащих прослеживаемости, указаны коды ТН ВЭД. Означает ли это, что прослеживаемости подлежат только товары, ввезенные из ЕАЭС?

Прослеживаемости подлежат товары, перечень которых утвержден постановлением Правительства России от 01.07.2021 № 1110 (далее – постановление № 1110), при условии, что они ввезены на территорию РФ из любой третьей страны и выпущены для внутреннего потребления (п. 3 Положения о национальной системе прослеживаемости, утв. постановлением Правительства России от 01.07.2021 № 1108, далее – Положение № 1108).

Исключение составляют:

- товары, полученные (образовавшиеся) в результате операций по переработке на территории РФ (под ее юрисдикцией), или операций по переработке для внутреннего потребления, помещенные под таможенную процедуру выпуска для внутреннего потребления;

- товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны; товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров РФ, помещенных под таможенную процедуру выпуска для внутреннего потребления;

- товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада; товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада, и товаров РФ, помещенных под таможенную процедуру для внутреннего потребления;

- товары, подлежащие прослеживаемости, предназначенные для официального использования дипломатическими представительствами и консульскими учреждениями, представительствами государств при международных организациях, международными организациями или их представительствами, пользующимися привилегиями и (или) иммунитетами в соответствии с международными договорами РФ;

- товары, отчужденные физическим лицам для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, а также плательщикам налога на профессиональный доход;

- товары, сведения об операциях с которыми составляют государственную тайну.

В каких прикладных решениях будет поддерживаться прослеживаемость товаров?

Фирма «1С» опубликовала разъяснения, из которых можно понять в каких ее решениях требования к прослеживаемости поддерживаются в полном объеме, а в каких реализованы с ограничениями. Под ограничениями в данном случае понимается необходимость ручного заполнения некоторых реквизитов. Возможно, при небольших объемах, такой подход может быть приемлемым, однако при существенном товарообороте данное обстоятельство может ощутимо затруднять работу организации.

На данный момент учет операций с прослеживаемыми товарами по регистрационным номерам партий товаров (РНПТ) поддерживается в следующих типовых конфигурациях:

|

Наименование конфигурации |

Минимальные требования к релизу |

|---|---|

|

Бухгалтерия предприятия редакции 3.0 |

3.0.95 |

|

ERP Управление предприятием 2.5 |

2.5.6.195 |

|

ERP Управление предприятием 2.4 |

2.4.13.203 |

|

Комплексная автоматизация 2.4 |

2.4.13.203 |

|

Управление торговлей 11 |

11.4.13.213 |

|

Управление холдингом 3.1 |

3.1.12 |

|

ERP. Управление холдингом 3.1 |

3.1.4 |

|

Бухгалтерия предприятия КОРП МСФО 3.1 |

3.1.12 |

|

Налоговый мониторинг. БП КОРП МСФО 3.1 |

3.1.12 |

|

Управление нашей фирмой 1.6 |

1.6.25.152 |

|

Розница 2.3 |

2.3.9.28 |

|

Управление производственным предприятием 1.3 |

1.3.162 |

|

Управление торговлей 10.3 |

10.3.70 |

|

Бухгалтерия государственного учреждения 2 |

2.0.79 |

|

Бухгалтерия государственного учреждения 1 |

1.0.68 |

|

Бухгалтерия предприятия 2.0 |

2.0.67 (планируется в июле) |

Форма и заполнение отчёта о прослеживаемости товаров

Как будет реализовывать прослеживаемость в более ранних решениях 1С?

Фирма «1С» рассказала об ограничениях в более ранних версиях, связанных с прослеживаемостью товаров, на примере конфигурации Бухгалтерия предприятия 2.0. Обозначены были следующие особенности:

- не ведется учет товаров по номерам РНПТ, пользователь может указать РНПТ самостоятельно в табличной части документов поступления и отгрузки товаров;

- конфигурация сможет сформировать печатную форму новой счета-фактуры с указанием сведений о РНПТ, но сформировать электронный документ и отправить его в ФНС по телекоммуникационным каналам связи будет невозможно;

- заполнение уведомления об остатках, о ввозе прослеживаемых товаров, о перемещении прослеживаемых товаров нужно выполнять вручную, также полученные от ФНС номера РНПТ необходимо будет самостоятельно указывать в документах отгрузки (списания);

- декларация по НДС, книги покупок и продаж будут заполняться автоматически по данным РНПТ из табличных частей документов поступления и отгрузки, введенных вручную, за исключением разделов 10–11 декларации (журнала учета полученных и выставленных счетов-фактур).

Фирма «1С» обращает внимание на то, что в полном объеме функциональность РНПТ поддерживается в актуальных релизах 1С:Бухгалтерии: «Пользователям редакции 2.0, которые работают с большой номенклатурой прослеживаемых товаров, рекомендуем переходить на редакцию 3.0. Переход на редакцию 3.0 можно выполнить, не дожидаясь конца года или квартала

Пользователи версий ПРОФ и КОРП, имеющие действующий договор 1С:ИТС, могут получить редакцию 3.0 без дополнительной платы. Зарегистрированным пользователям базовой версии для бесплатного получения редакции 3.0 наличие договора 1С:ИТС не требуется», – говорится в информационном сообщении от фирмы «1С».

Более подробная информация о прослеживаемости товаров есть в методическом разделе, посвященном тиражным продуктам 1С.

Если прослеживаемый товар включен в комплект (набор)

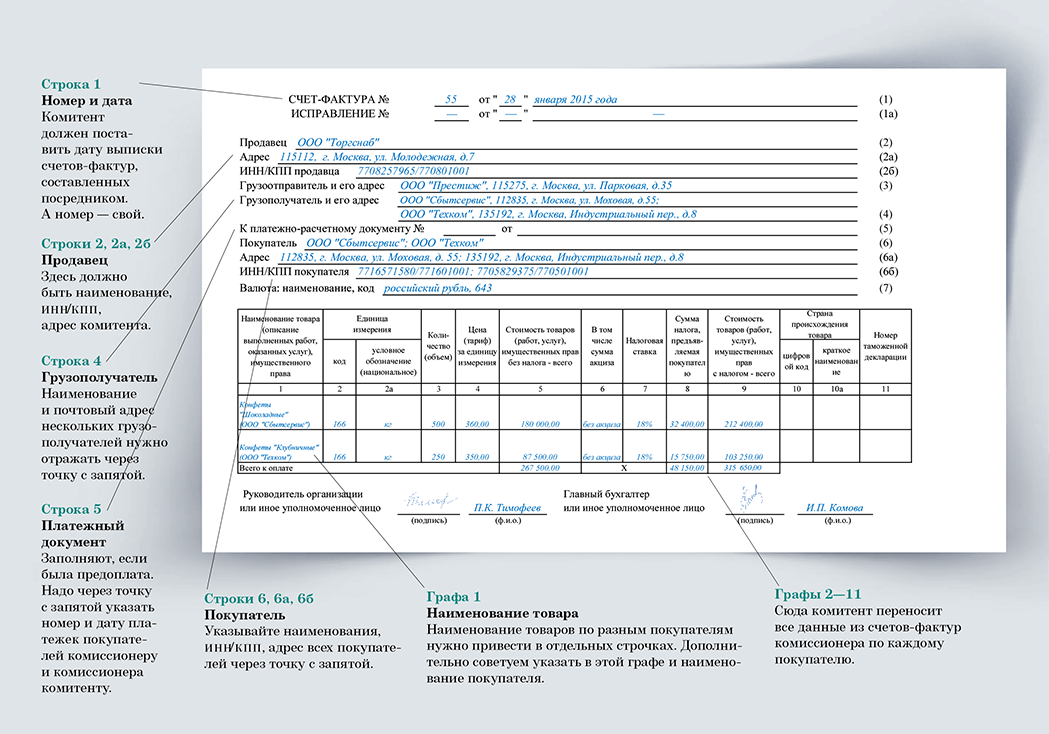

При объединении товаров в набор или комплект (например, включения монитора в состав автоматизированного рабочего места) такое включение не является основанием для прекращения прослеживаемости, поскольку не происходит переработки товара, изменения его первоначальных физических характеристик, товар не становится неотъемлемой частью другого имущества.

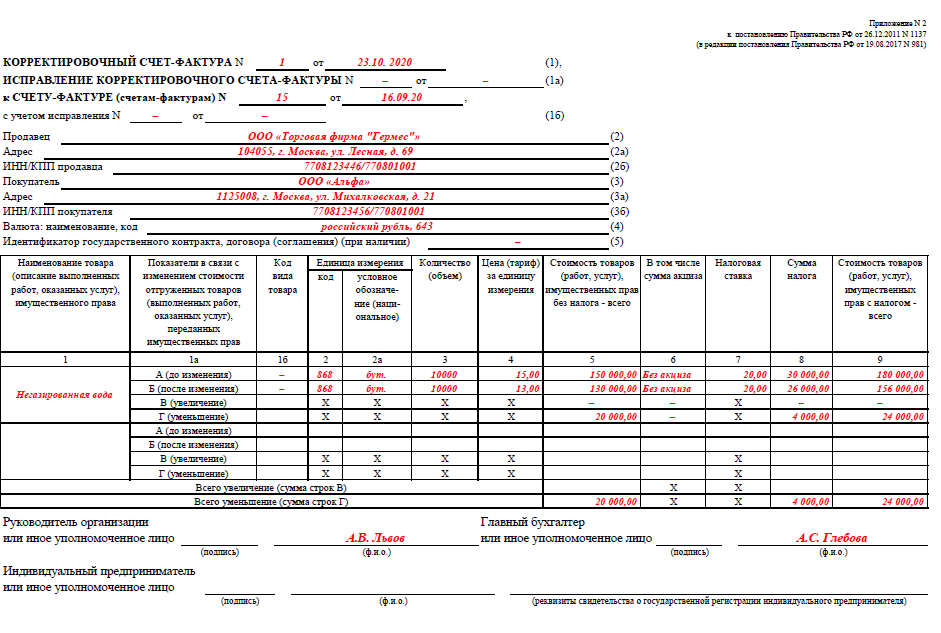

При дальнейшей реализации указанного комплекта необходимо составить электронный счет-фактуру (УПД), поскольку происходит реализация прослеживаемого товара.

Если в наборе несколько прослеживаемых товаров, то реквизиты прослеживаемости указываются по каждому в подстроках к строке с этим набором.

1С:ИТС

О порядке выставления счета-фактуры при продаже комплекта, содержащего прослеживаемый товар, см. в разделе .

Напомним, что ФНС России разъяснила, что в целях системы прослеживаемости говорить о переработке можно при одновременном соблюдении следующих условий:

- Перерабатываемый товар становится неотделимой (неотъемлемой) частью готового товара.

- Меняется код единой ТН ВЭД на уровне хотя бы одного из первых четырех знаков.

1С:ИТС

В каком случае можно говорить о том, что прослеживаемый товар передан в производство на переработку, см. в разделе .

Если поставщик выставил бумажный счет-фактуру вместо электронного

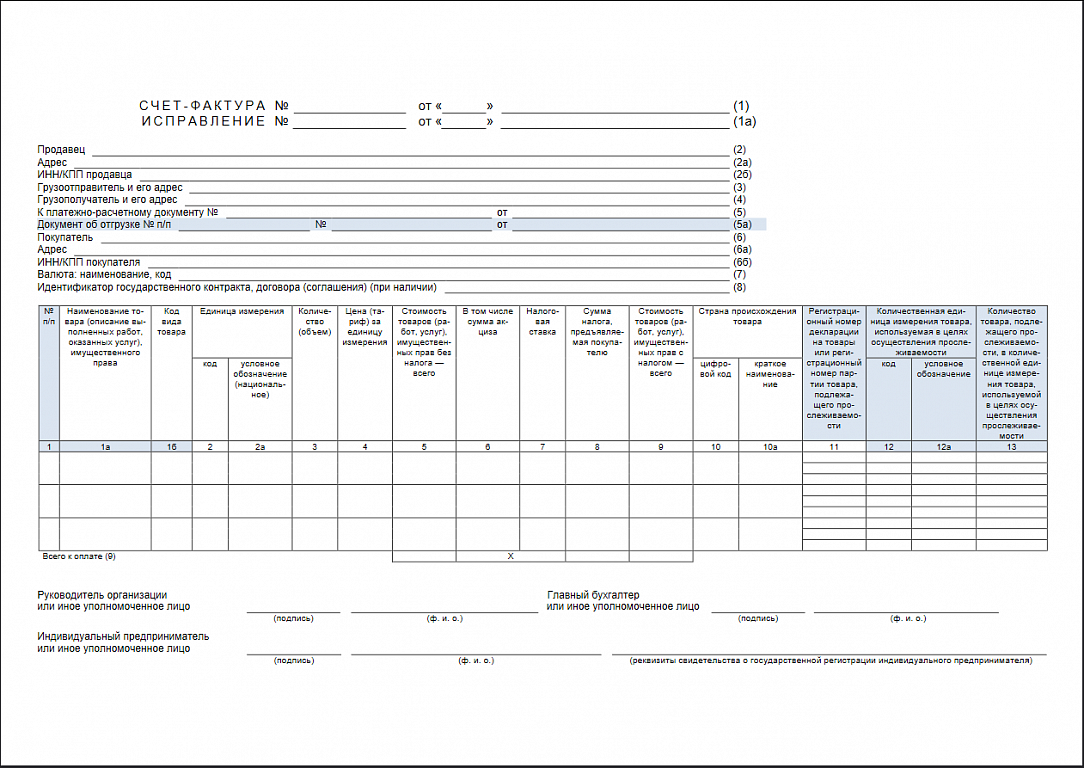

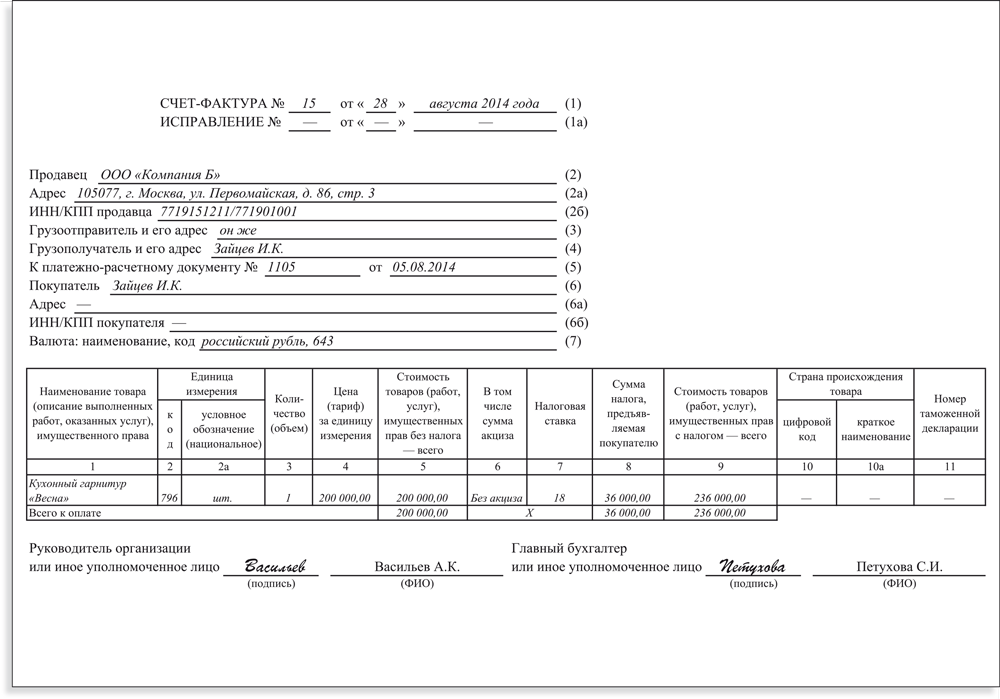

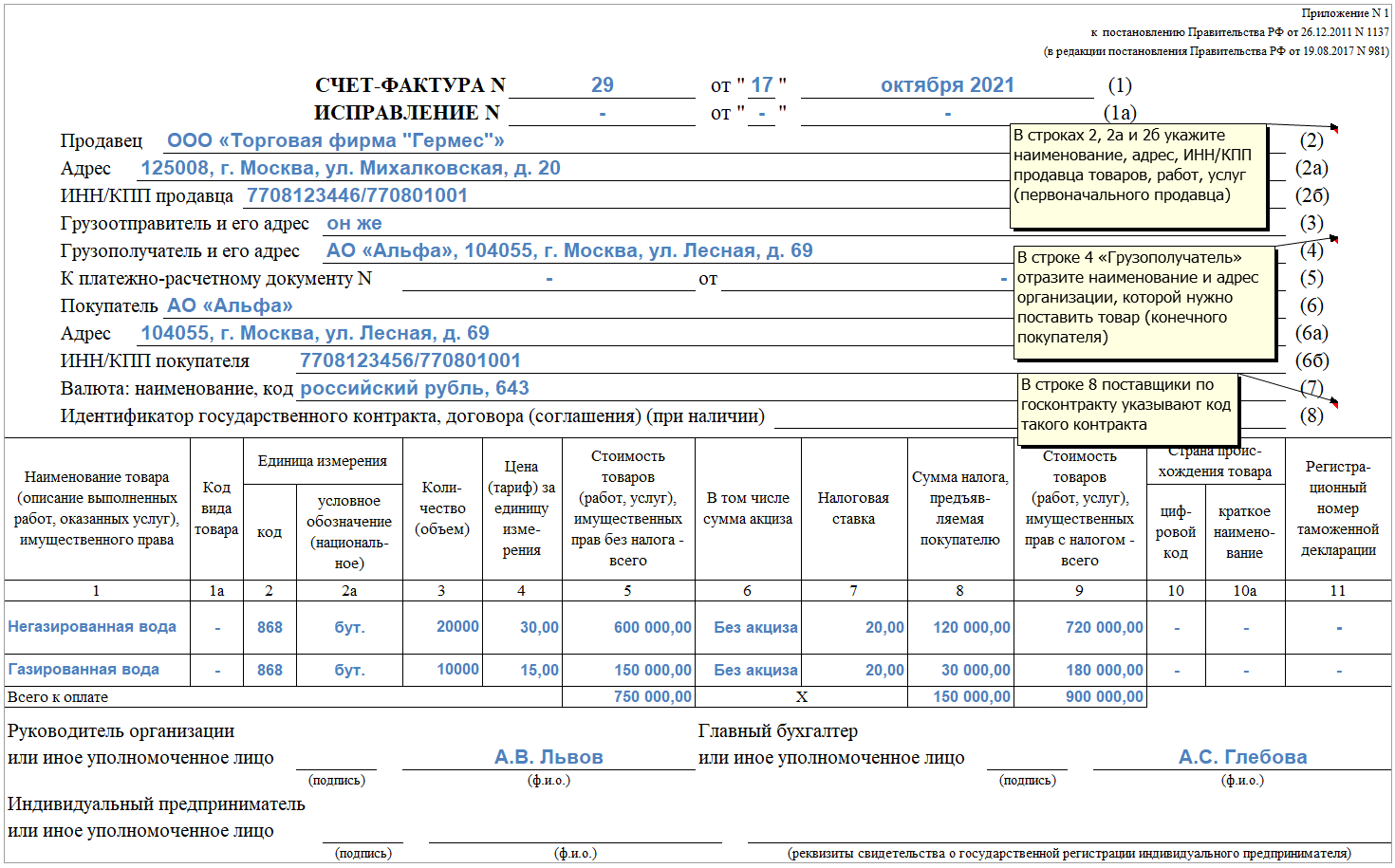

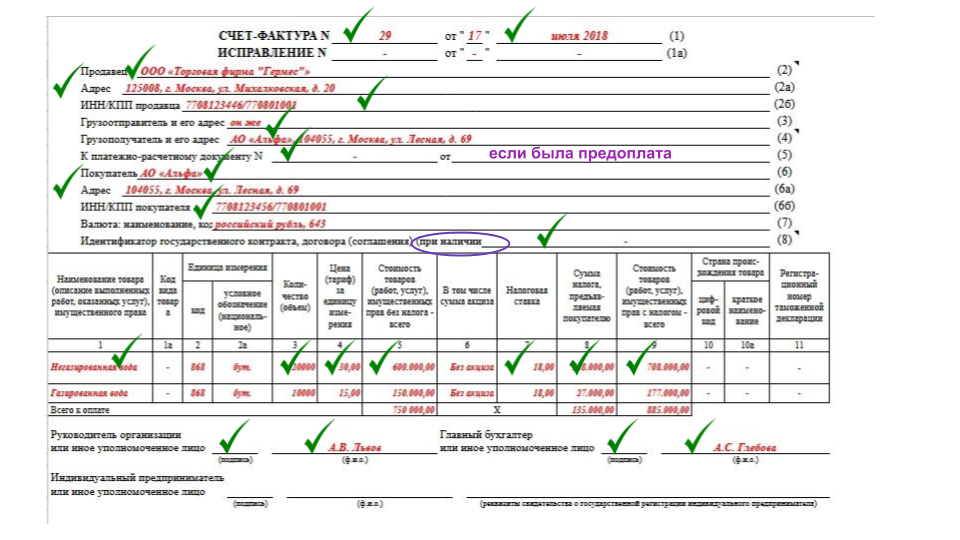

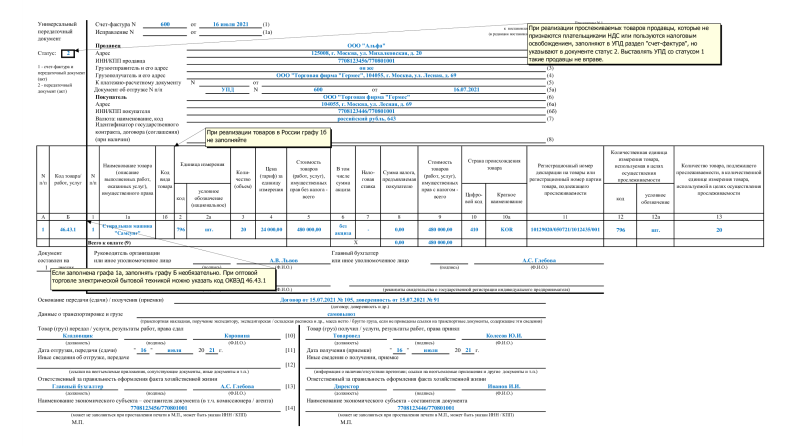

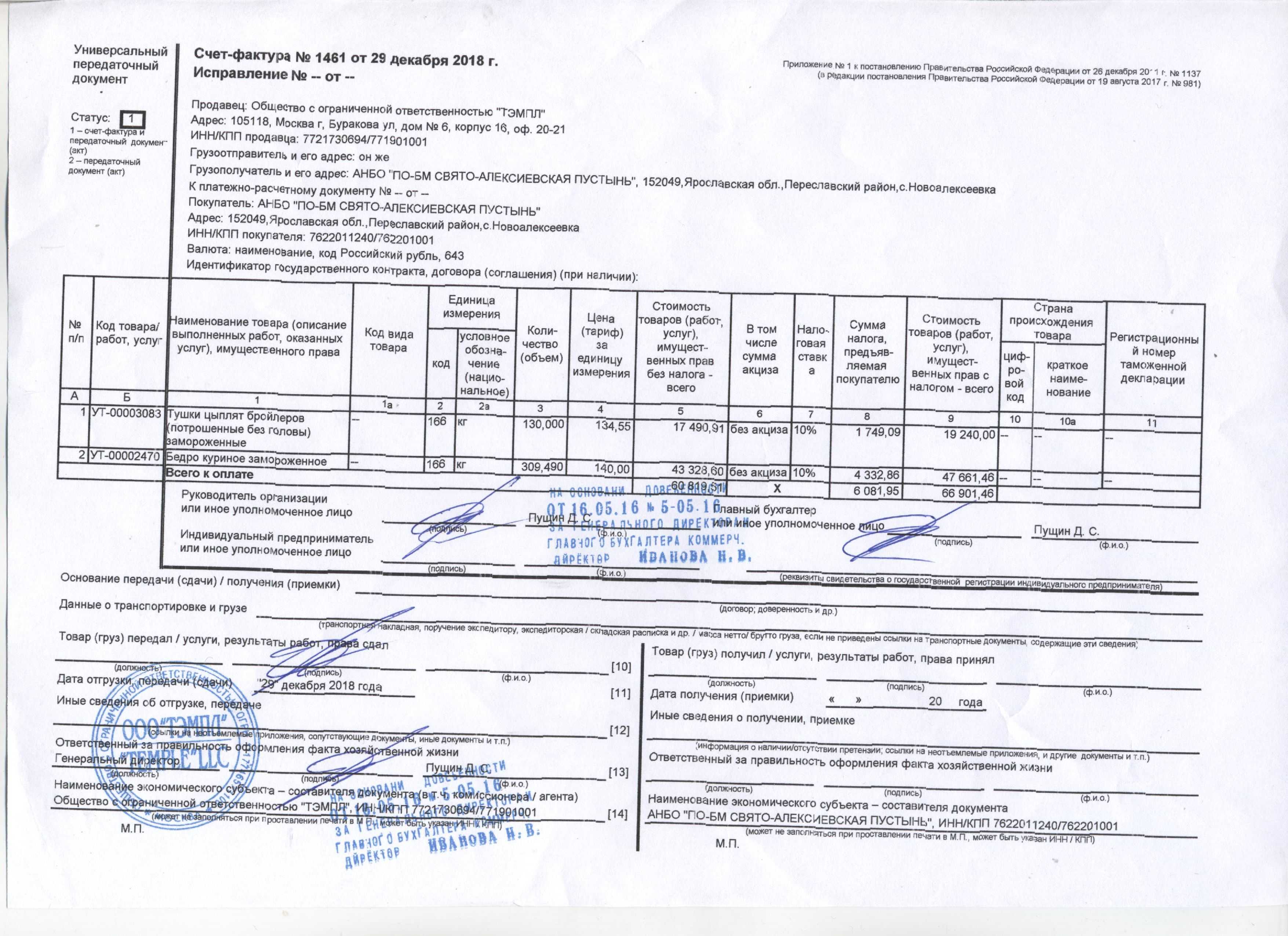

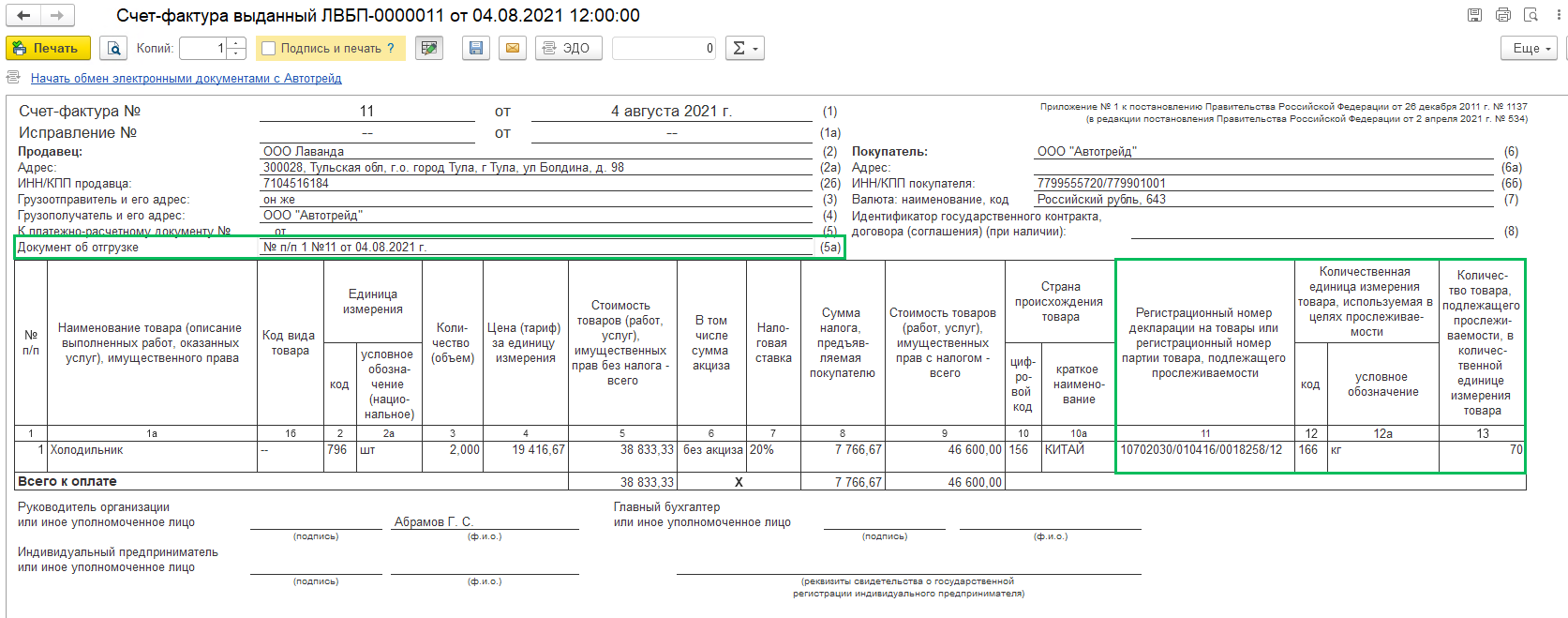

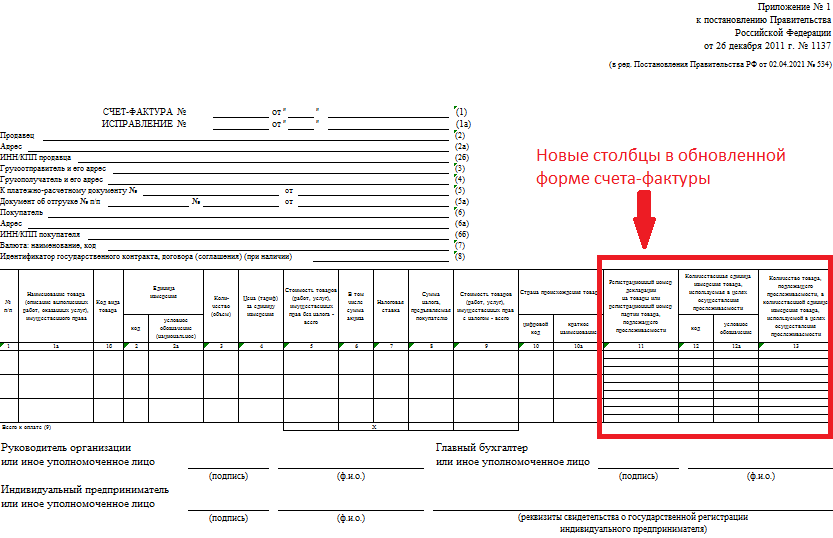

При реализации товаров, подлежащих прослеживаемости, поставщики обязаны выставить электронные счета-фактуры (универсальные передаточные документы (УПД)) с регистрационным номером партии товара, подлежащего прослеживаемости (далее — РНПТ), и другими реквизитами прослеживаемости (п. 1.1 ст. 169 НК РФ).

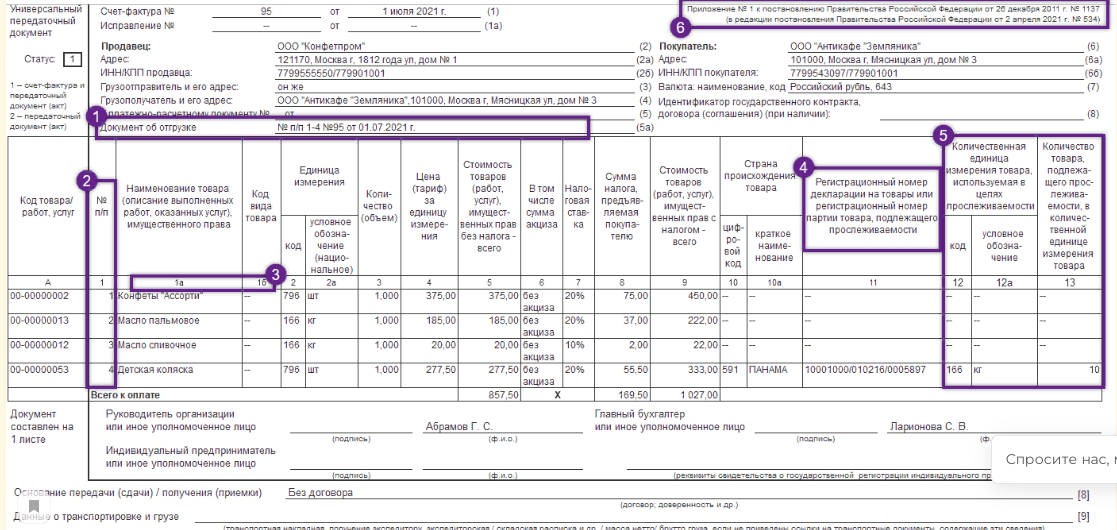

Нарушение формы выставления счета-фактуры не лишает покупателя права на вычет по нему, если можно идентифицировать реализуемый товар, стороны сделки, ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ). Поэтому по бумажному счету-фактуре покупатель сможет принять к вычету НДС по прослеживаемому товару. Что касается ответственности для продавца, то до 01.07.2022 в рамках переходного периода она не установлена. Об этом контролирующие органы сообщали и ранее (письма Минфина России от 11.08.2021 № 27-01-22/64473, ФНС России от 19.08.2021 № ЕА-4-15/11700).

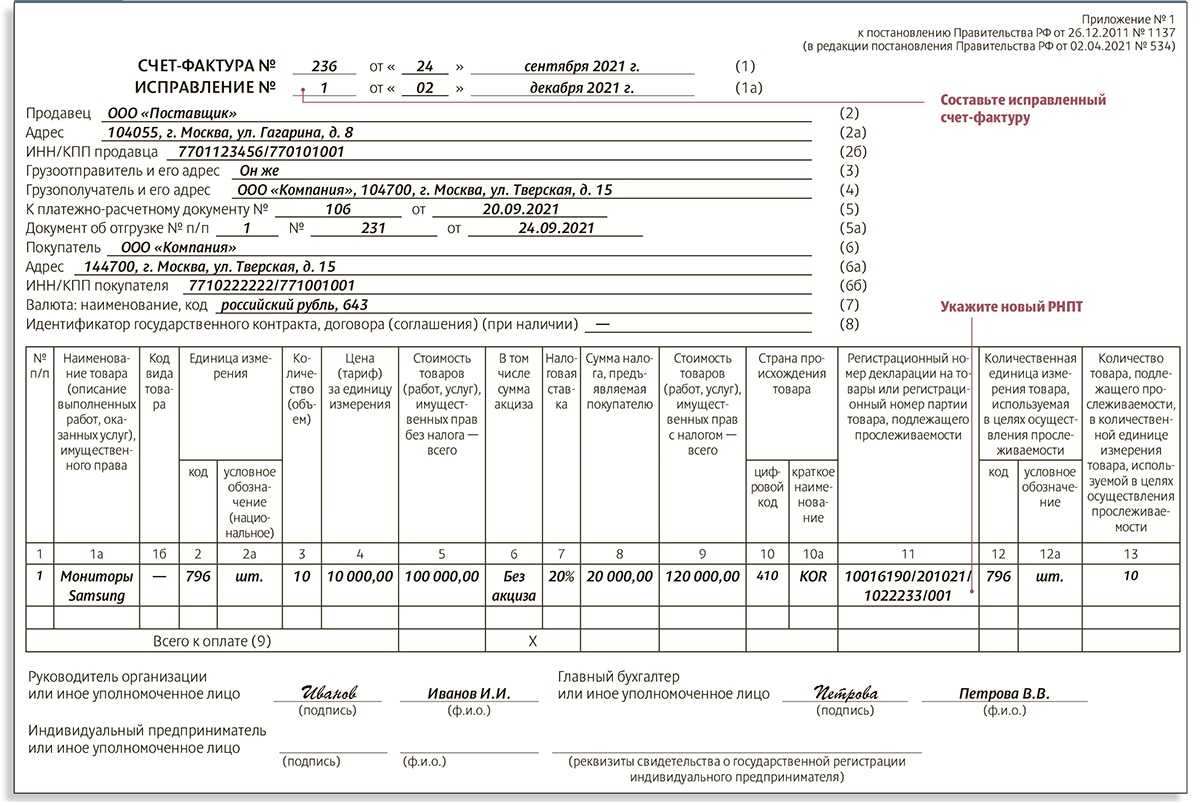

При этом ФНС России подчеркивает, что продавец при реализации прослеживаемых товаров обязан обеспечить наличие и правильность указания реквизитов прослеживаемости (в том числе РНПТ) в счете-фактуре и УПД, а покупатель удостовериться в наличии и правильности указанного РНПТ (п. 13 Положения, утв. Постановлением Правительства РФ от 01.07.2021 № 1108). При отсутствии РНПТ в полученном от поставщика счете-фактуре (УПД) или при наличии ошибок в нем покупателю следует попросить поставщика выставить исправленный счет-фактуру (УПД) и указать в нем корректный РНПТ.

Отметим, что если исправленный счет-фактура будет выставлен после сдачи декларации по НДС за период отгрузки, вопрос о необходимости сдачи уточненной отчетности решается с учетом положений статьи 81 НК РФ. По правилам пункта 1 статьи 81 НК РФ обязанность сдавать уточненку есть только при обнаружении факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога. Если указанные ошибки не привели к занижению, то уточненную декларацию сдавать необязательно.

Если приобретен моноблок (ноутбук)

Налоговое ведомство напомнило, что к прослеживаемым относятся импортные товары, перечень кодов ТН ВЭД которых определен Постановлением Правительства РФ от 01.07.2021 № 1110. В частности, к прослеживаемым относятся мониторы и проекторы, не включающие в состав приемную телевизионную аппаратуру (код ТН ВЭД 8528).

Что касается моноблока, то его код 8471 «Вычислительные машины и их блоки; магнитные или оптические считывающие устройства, машины для переноса данных на носители информации в кодированной форме и машины для обработки подобной информации, в другом месте не поименованные или не включенные». Он не включен в перечень кодов прослеживаемых товаров. Поэтому моноблок не относится к прослеживаемым товарам.

По нашему мнению, аналогичные выводы следует сделать и в отношении ноутбуков (код ТН ВЭД 8471), а также компьютеров в сборе. При этом если приобретается отдельно монитор и системный блок, то это комплект, в котором монитор относится к прослеживаемым товарам.

Изменения в документах и учете

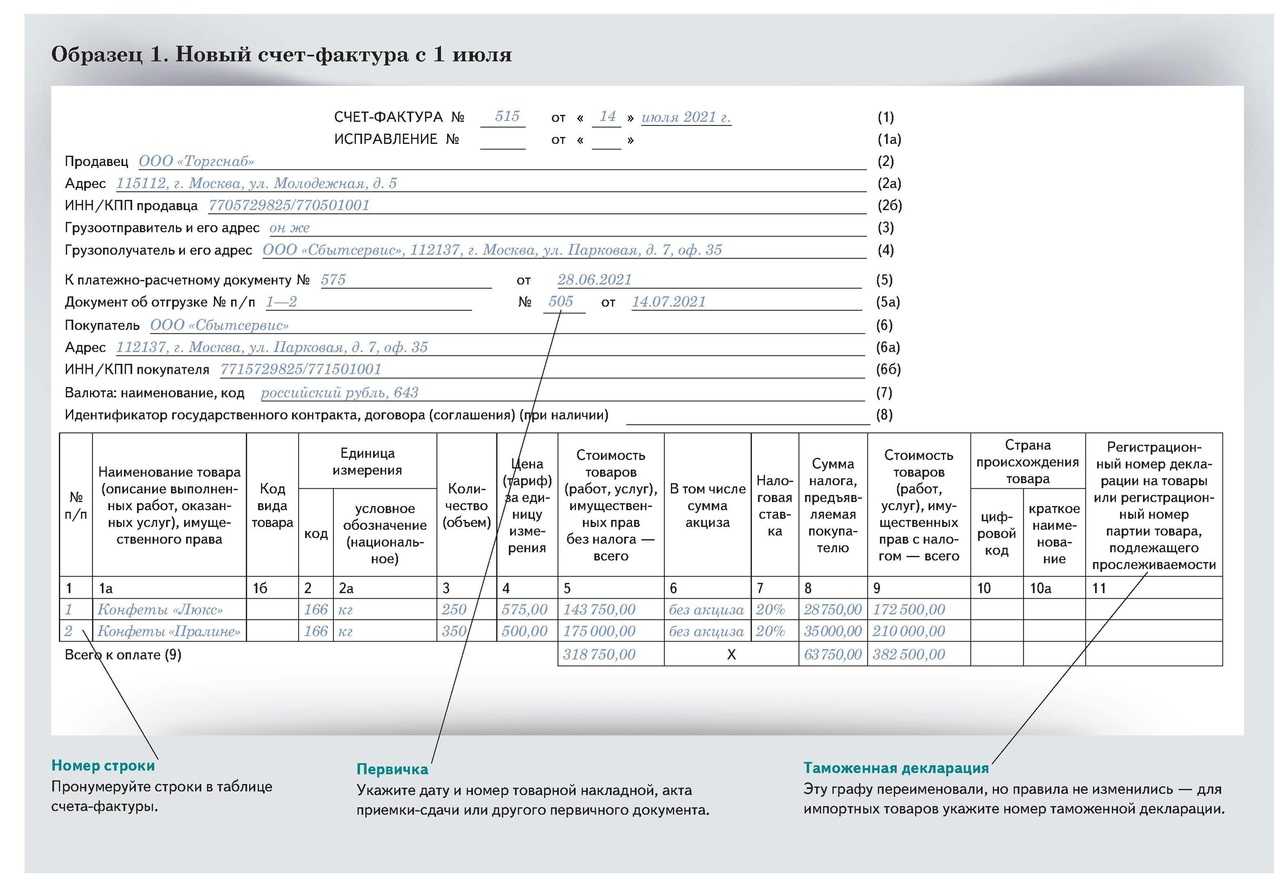

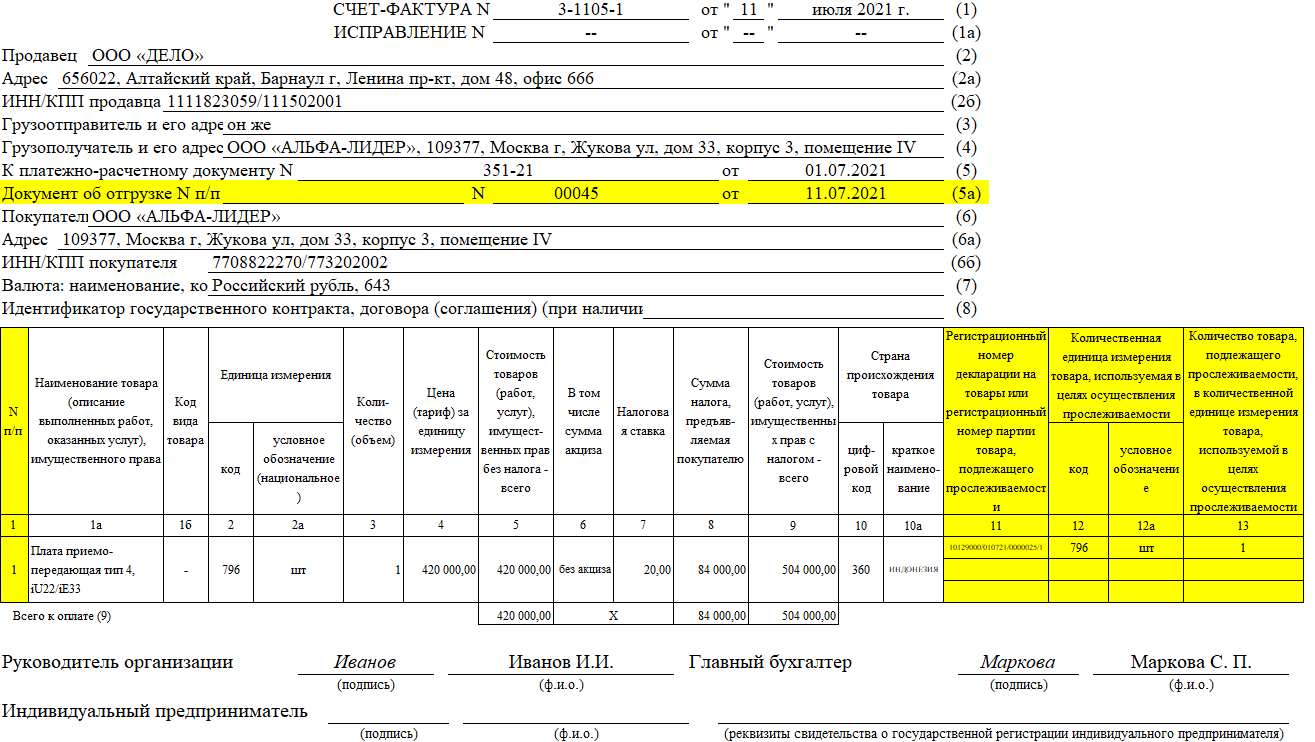

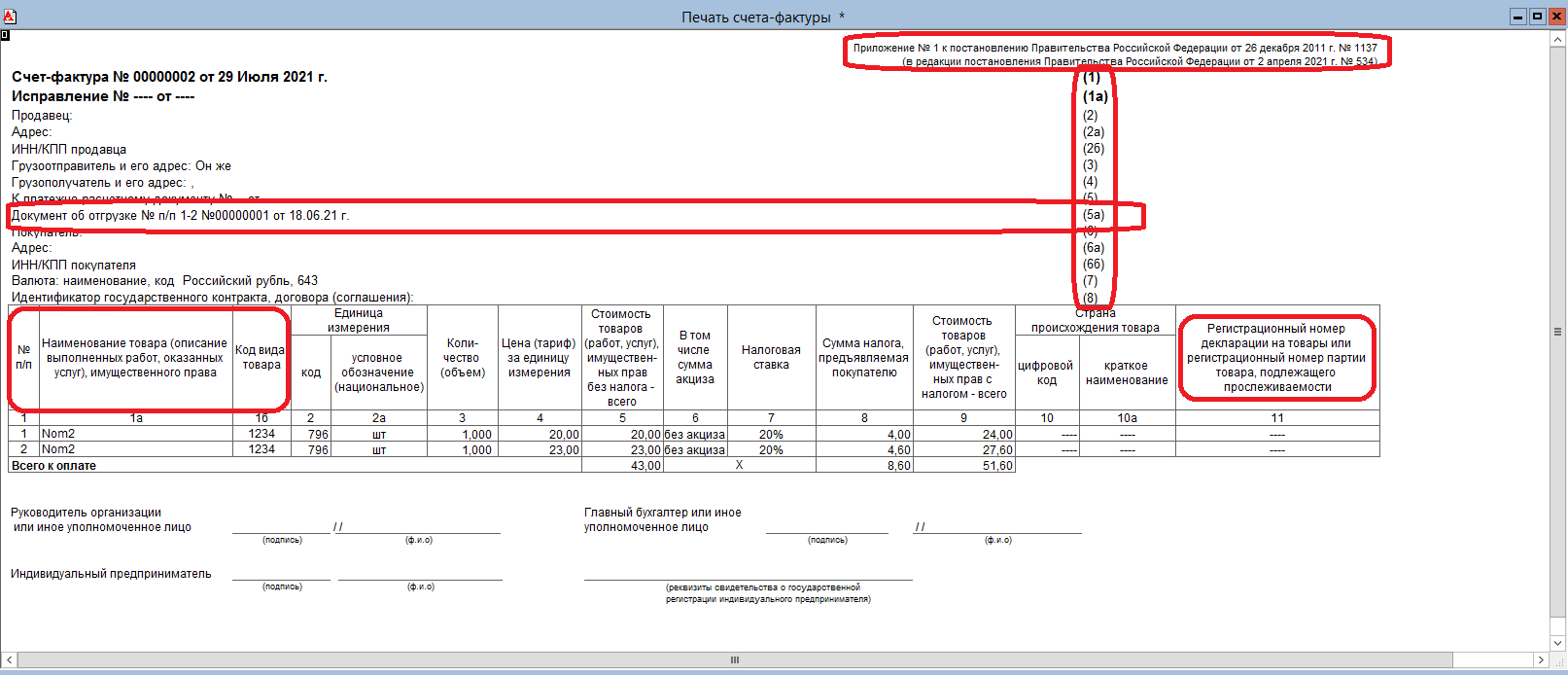

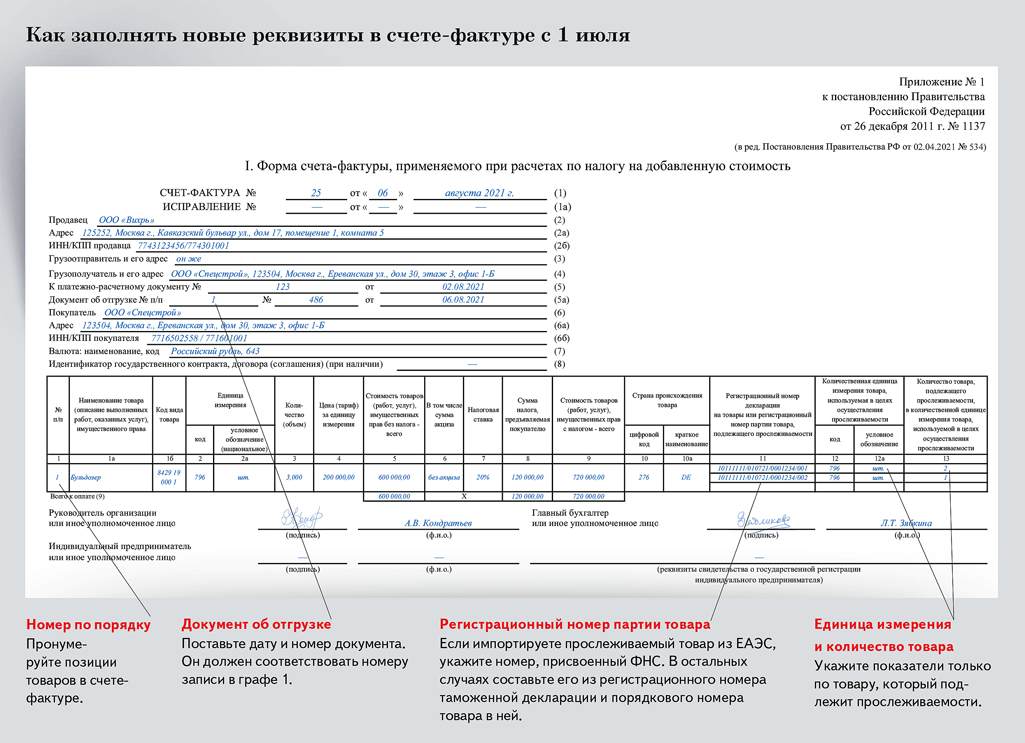

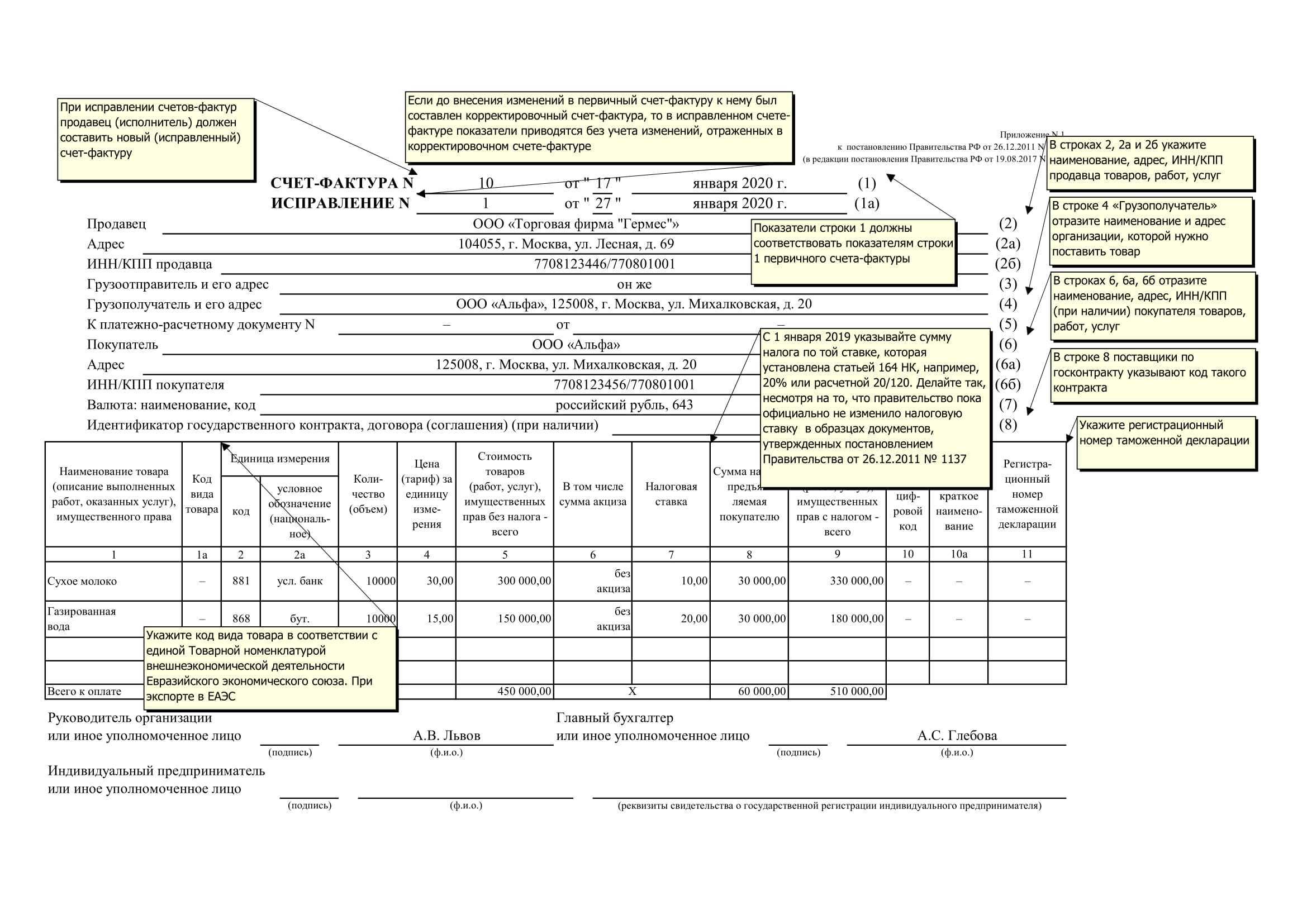

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Видео:1C:Лекторий 24.06.21 Система прослеживаемости товаров: законодательство и отражение в 1С:БухгалтерииСкачать