1.Введение

Введут ли единый стандарт

О переходе России на МСФО говорят с 1998 года, нопостановлениеправительства о признании международных стандартов вышло лишь в 2011 году. В 2012 годувышелзакон, по которому публиковать отчетность по МСФО обязаны все кредитные и страховые организации, а также публичные компании, акции которых торгуются на бирже. После реформы большинство компаний стали публиковать обе отчетности, а нормы РСБУ приблизились к МСФО. О полной отмене РСБУ речи пока не идет — многие контролирующие органы работают только с РСБУ.

Международный стандарт вводят в России постепенно. Например, с 2019 года для банков стал обязательным МСФО 9 «Финансовые инструменты», разработанный в 2014 году с целью избежать повторения кризиса-2008: отчеты по новому стандарту дают более четкую картину финансового состояния банков. Переход на МСФО 9 по данным агентства Fitch обошелся российским банкам в 0,89 трлн ₽ капитала. Например, по новой отчетности капитал «Россельхозбанка» упал на 57%, а банка «Восточный» — на 31%.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

В чём их главные отличия

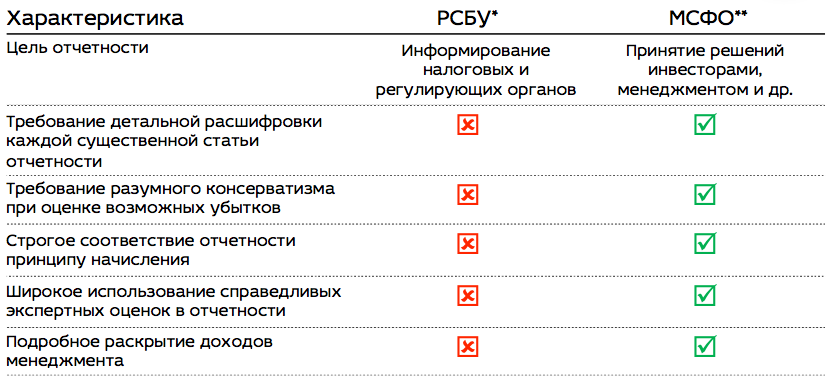

МСФО и РСБУ имеют определенные сходства и отличия. Для понимания ключевых особенностей той или иной отчетности нужно рассмотреть именно разницу. Например, в рамках МСФО довольно жестко соблюдаются правила, в соответствии с которыми в отчетах должны отражаться экономические сведения о совершенных операциях. В РСБУ основной упор делается на документальное оформление операций.

Отличия можно найти и в порядке учета имеющихся долгосрочных активов. В соответствии с МСФО баланс этих активов не должен превышать возможные экономические выгоды.

В чем разница между МСФО и РСБУ

Для удобства сравнения, посмотрим разницу между двумя стандартами на примере таблицы с основными параметрами бухгалтерского учета.

| Что сравниваем | РСБУ | МСФО |

| Основная идея | Все активы и операции должны быть юридически подтверждены документами | Преимущество экономического смысла над юридическим |

| Применение | Для отчета перед контрольными и налоговыми инстанциями | Для анализа инвесторами и кредиторами, для целей прогноза и принятия управленческих решений |

| База для анализа | Только документы, подтверждающие проведение операции | Учитывается профессиональное суждение бухгалтера, подтвержденное независимым аудитором |

| Отчетный период | Календарный год с 1 января по 31 декабря | Период устанавливает сама компания |

| Валюта | Только рубли | Валюта, в которой проводятся операции |

| На что распространяется | Отчитывающееся юридическое лицо | Консолидированная отчетность по всей группе |

| Стоимость денежных средств | Дисконтирование не применяется | Дисконтированные во времени денежные потоки |

| Оценка имущества | Балансовая стоимость с учетом амортизации | Оценка и переоценка с привлечением независимого оценщика |

| Процентный доход | Ставка процента по договору, начисляется линейно на первоначальную стоимость | Эффективная ставка %, начисляется на амортизируемую стоимость, с учетом ожидаемого изменения денежного потока |

| Определение стоимости активов и обязательств | Стоимость по документам. Там, где нельзя оценить текущую стоимость, определяется по первоначальной стоимости | Справедливая стоимость, учитывающая время и рыночные условия реализации |

| Стоимость активов для продажи | Балансовая стоимость (возможно завышение) | Только то, что компания может получить при продаже |

| Нематериальные активы | Не применяется | Оценка неденежного потока с учетом потенциальной выгоды |

| Производные финансовые инструменты | Учитываются как имущество. Оцениваются только по факту сделки | Оцениваются по справедливой стоимости, с учетом хеджирования будущих денежных потоков |

| Налоговая база | Сумма доходов и расходов, облагаемая налогом на прибыль | Зависит от способа погашения балансовой стоимости актива (продажа или использование) |

| Раскрытие качественной информации | Не применяется | Учитывается политика компании, качество управления капиталом в динамике |

Из таблицы видно, что учет по МСФО более адекватно отражает сложную экономическую реальность, содержит развернутые алгоритмы расчета и учитывает современные финансовые инструменты – многосторонние финансовые гарантии, деривативы и др. Но самое принципиальное отличие в том, что МСФО признает силу оценочного суждения составителя отчетности. К примеру, стандарты РСБУ не учитывают видение рыночных перспектив компании, будущее изменение стоимости денежных средств, необходимость хеджирования процентных и валютных рисков.

Что такое РСБУ

РСБУ — российский стандарт бухгалтерского учёта (иногда вместо «стандарт» пишут «стандарты», но это одно и то же). Его обязаны соблюдать все компании, которые зарегистрированы и работают в России, независимо от юридического адреса. Исключение — банки и кредитные организации.

РСБУ — общий термин, который обозначает свод утверждённых норм и правил бухучёта. В этот свод входят:

- Федеральный закон №402-ФЗ «О бухгалтерском учёте» от 6 декабря 2011 года.

- Положение №34н «По ведению бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года.

- Приказ Минфина России от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 6 октября 2011 года №125н «Об утверждении Положения по бухгалтерскому учету „Учет затрат на освоение природных ресурсов“ (ПБУ 24/2011)».

- Отраслевые нормативные акты, методические рекомендации и положения.

Согласно этим нормам, компания должна вести бухгалтерский учёт и готовить бухгалтерскую отчётность. Больше о том, как это делать, можно прочитать в статьях о бухгалтерском учёте и бухгалтерской отчётности. Подробнее о том, какие отчёты нужно делать, мы поговорим .

Бухгалтерской отчётностью по РСБУ пользуются внутренние и внешние пользователи. Внутренние пользователи — это руководители: они принимают решения о развитии компании, основываясь на данных о её финансовом состоянии. К внешним пользователям относится, например, налоговая, которая контролирует налоги компании, и инвесторы, которые принимают решение, стоит ли инвестировать в бизнес.

Публичные компании обязаны ещё и публиковать отчётность по РСБУ в открытом доступе. Например, отчётность компаний «КамАЗ» и «Сургутнефтегаз» можно посмотреть на их сайтах.

История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Кто должен сдавать отчётность МСФО

В чём особенности российских стандартов бухучёта

В РСБУ прописаны требования к тому, как компании должны вести бухгалтерский учёт. Основные требования — к языку, валюте, отчётному периоду и способу ведения бухучёта.

Язык. Отчёты, документы и журналы составляют на русском языке. Исключения бывают только в случаях, когда компания работает с иностранными партнёрами, инвесторами и кредиторами. Для них компания должна делать перевод отчётов и первичной документации.

Валюта. Бухгалтерский учёт ведут только в российских рублях. Если операции проходят в иностранной валюте, её конвертируют в рубли.

Отчётный период. Компании сдают отчётность за год до 31 марта следующего за ним года. Для некоторых категорий организаций установлены промежуточные периоды — они сдают отчётность каждые три, шесть и девять месяцев.

Обзор определений

МФСО представляет собой международные стандарты для финансовых отчетов. Это напрямую указывает на то, что принцип составления соответствующей документации опирается на разработки сотрудников мировых компаний. Отчетность подобного рода, в первую очередь, предназначается для сопоставления всей отчетности пород единые мировые параметры для облегчения осуществления бухгалтерской деятельности.

РСБУ – это российские стандарты бухгалтерского учёта, которые действуют на всей территории страны. Эти самые стандарты включают в себя положения действующего федерального законодательства и специальные положения по бухучету. Они довольно жестко регламентируются законодательно, поэтому у бухгалтеров нет даже относительной свободы действий.

Основными пользователями подобной отчетности являются государственные организации. Стоит отметить, что головные и дочерние предприятия должны заниматься составлением такой отчетности независимо друг от друга. Это может быть обусловлено тем, что отечественные стандарты не предусматривают составление отчетов обобщенно.

Какой отчет изучать инвестору

Главная отчетность та, на основе данных которой платят дивиденды. Она влияет и на размер выплат владельцам акций, и на котировки бумаг.

Например, «Сургутнефтегаз»направляетна дивиденды держателям привилегированных акций не менее 10% чистой прибыли по РСБУ, а «Роснефть» всем акционерам —не менее 50% по МСФО. «Газпром нефть»используетоба варианта: компания выплачивает акционерам либо не менее 15% от финансового результата по МСФО, либо не менее 25% чистой прибыли по РСБУ, в зависимости от того, какой из этих показателей больше. Узнать, какая отчетность влияет на выплаты, можно в дивидендной политике: компании публикуют ее на сайтах в разделах для инвесторов. А подробнее о том, как зарабатывать на дивидендах, читайте винструкциидля тех, кто готов покупать акции надолго.

Чем привилегированные акции отличаются от обычных

У некоторых компаний на бирже обращаются 2 типа акций: обычные и привилегированные. Держателям привилегированных акций компании гарантируют выплату дивидендов независимо от того, что происходит на рынке и в экономике. Взамен компании отбирают у владельцев «префов» (так эти акции называют на рынке) право голоса на собрании акционеров по большинству вопросов (обычно — кроме реорганизации или ликвидации компании).

Бывает, что компания платит дивиденды по МСФО, а первой выходит отчетность по РСБУ. В таком случае посмотрите отчеты за предыдущий период: если прибыль по МСФО и РСБУ была примерно одинаковой, на основе данных свежего отчета можно решить, совершать ли операции с акциями.

МСФО

В МСФО организации обязаны тестировать на обесценение, например, такие активы, как ОС, инвестиционная собственность, НМА, гудвилл.

Суть МСФО (IAS) 36 заключается в том, что актив должен отражаться в отчетности по стоимости, не превышающей его возмещаемую стоимость. Возмещаемая стоимость — это сумма, которую организация может получить от использования или продажи данного актива <18>. Таким образом:

------------¬ - ¦ ¦ ¦------------------------------------------------¬ ¦ ¦ ¦¦Справедливая стоимость за вычетом расходов ¦ ¦Возмещаемая¦ ¦¦на продажу ¦ ¦ стоимость ¦ = max < L------------------------------------------------ ¦ ¦ ¦------------------------------------------------¬ ¦ ¦ ¦¦Ценность использования ¦ ¦ ¦ ¦L------------------------------------------------ L------------ L

Некоторые активы приносят компании доход самостоятельно, например объект, который организация сдает в аренду. Поэтому особых проблем с определением ценности его использования не возникает.

Другие активы, например административное здание завода, самостоятельно денежные средства для компании не приносят. В таком случае возмещаемая стоимость должна определяться для группы активов, генерирующих денежные средства, в которую входит данный актив <19>.

Если балансовая стоимость актива выше его возмещаемой стоимости, то балансовую стоимость нужно уменьшить.

Величина обесценения обычно включается в расходы. Исключением является ситуация, когда обесценился объект ОС, который ранее дооценивался с отражением суммы переоценки в капитале. В этом случае сначала на величину обесценения уменьшается сумма дооценки, а если величина обесценения больше, чем дооценка, то остаток отражается в составе расходов <20>.

Если возмещаемая стоимость актива выросла, то сумма его обесценения может быть восстановлена до текущей балансовой (кроме гудвилла) <21>.

Преимущества МСФО перед РСБУ

В заключение хочу сделать вывод о том, что формат отчетности МСФО является более удобным и информативным для инвестора, чем РСБУ. Официальная отчетность по РСБУ во многом основана на бюрократическом формальном подходе, не дает возможности бухгалтерам проявлять гибкость при оценке финансовых процессов, происходящих в компании.

МСФО включает в себя только три основные отчетные формы:

- Баланс.

- Отчет о движении денежных средств.

- Отчет о финансовых результатах.

Причем составляются они последовательно в обратном порядке, и два последних отчета практически независимы друг от друга. Такой подход обеспечивает максимально полную, достоверную и удобную для восприятия информацию о финансовом состоянии и деятельности компании.

Теперь вы знаете основные отличия МСФО от РСБУ, а также какую из этих форм отчетности следует использовать инвестору для фундаментального анализа компаний-эмитентов.

Сайт Финансовый гений — ваш проводник в мир финансовой грамотности. Оставайтесь с нами и учитесь грамотно управлять личными финансами. До новых встреч!

Оценить:

Кто обязан составлять отчетность по международным стандартам?

Требования к отчётностям МСФО и РСБУ

Каждая конкретная компания должна в обязательном порядке составлять отчетность исключительно на русском языке при использовании РСБУ. Что касается МСФО, то правила использования языка четко не регламентируются. Все финансовые отчеты должны быть предоставлены в контролирующие органы как минимум один раз в год.

Анализ соответствия РСБУ к положениям МСФО и основные различия в принципах представлены в таблице ниже:

| Название требования | РСБУ | МСФО | Отличия |

| Полнота указываемой информации | Все сведения о хозяйственной деятельности организации должны быть в полной мере отображены в отчетах | Информация в отчетах указывается с учетом существующих затрат, осуществляется сближение данных | Есть |

| Своевременность | Все факторы хозяйственной деятельности и ее амортизация отображаются в соответствующих отчетах своевременно | Информация отображается своевременно с учетом соблюдения баланса и достоверности сведений | Есть |

| Осмотрительность | Все расходы должны быть признаны в рамках учета | Установленные требования к осмотрительности указываются в специальных принципах разработки соответствующей документации | Присущи сходства |

| Непротиворечивость | Вся информация, указанная в отчетах, должна быть тождественна, а разница между информацией должна отсутствовать. | Данное требование не устанавливается | Есть |

| Рациональность | Бухгалтерский учет осуществляется на основании хозяйственной деятельности предприятия | Требования не определены | Есть |

Зачем проводить параллель

Организации, которые вынуждены в силу тех или иных причин составлять отчеты по форматам РСБУ и МСФО, затрачивают немалое количество средств на преобразование уже сформированной отчетности. Основные различия в принципах отечественных и международных стандартов приводят к осуществлению многообразных корректировок.

Что касается отчетности РСБУ, то с ней знакомы только отечественные бухгалтерские службы. Документация составляется для осуществления государственного контроля и составления статистической информации.

Для понимания того, что это такое, нужно обратиться к положениям законодательства. Принципиальные различия систем приводят к тому, что РСБУ становится более узконаправленной сферой применения. Соответствующая отчетность применяется для ознакомления пользователей с действительным положением дел на предприятии, а также с результатами трудовой деятельности за прошедшие периоды.

МСФО-отчетность в данных рамках имеет одно существенное преимущество, которое заключается в отражении информации с перспективой на будущие отчетные периоды. Это позволяет провести прогноз для ознакомления с потенциалом развития организации.

В чём их главные отличия

МСФО и РСБУ имеют определенные сходства и отличия. Для понимания ключевых особенностей той или иной отчетности нужно рассмотреть именно разницу. Например, в рамках МСФО довольно жестко соблюдаются правила, в соответствии с которыми в отчетах должны отражаться экономические сведения о совершенных операциях. В РСБУ основной упор делается на документальное оформление операций.

Отличия можно найти и в порядке учета имеющихся долгосрочных активов. В соответствии с МСФО баланс этих активов не должен превышать возможные экономические выгоды.

Что будет, если не следовать нормам РСБУ

За несоблюдение РСБУ можно получить штраф. Штрафы выписывают и должностным, и юридическим лицам.

Для должностных лиц размеры штрафов прописаны в статье 15.11 КоАП РФ. Штрафуют, например, за занижение суммы налогов и сборов на 10%, искажение данных отчётности на 10% или отсутствие первичных документов.

В случае нарушений штраф выписывают человеку, ответственному за бухгалтерский учёт, — руководителю или главному бухгалтеру. Размер штрафа — от 5 до 10 тысяч рублей. За повторное нарушение могут выписать штраф от 10 до 20 тысяч рублей или дисквалифицировать — лишить права занимать должность — на срок от одного до двух лет.

Для юридических лиц размеры штрафов прописаны в Налоговом кодексе РФ. Например, в статье 120 НК РФ указано, что за нарушение правил учёта доходов, расходов или объектов налогообложения за один налоговый период штраф составит 10 тысяч рублей. Если правила нарушали дольше чем в течение одного налогового периода, компанию оштрафуют на большую сумму — 30 тысяч рублей.

Сравнение международных и российских стандартов

Более детальное сравнение МСФО и РСБУ (таблица) выглядит так:

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| Цели сбора и систематизации информации | Отчетность используется инвесторами и кредиторами для принятия инвестиционных решений. | Отчетность необходима для предоставления информации контролирующим и налоговым органам. |

| Форма | Операции отражаются в первую очередь с экономической стороны. Профессиональное суждение бухгалтера является определяющим. | В РСБУ преобладает документальное оформление операций над их экономической оценкой. |

| Учет доходов и расходов | В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не используется на практике или нарушается. Также между этими принципами в РСБУ и международных стандартах есть существенные различия. |

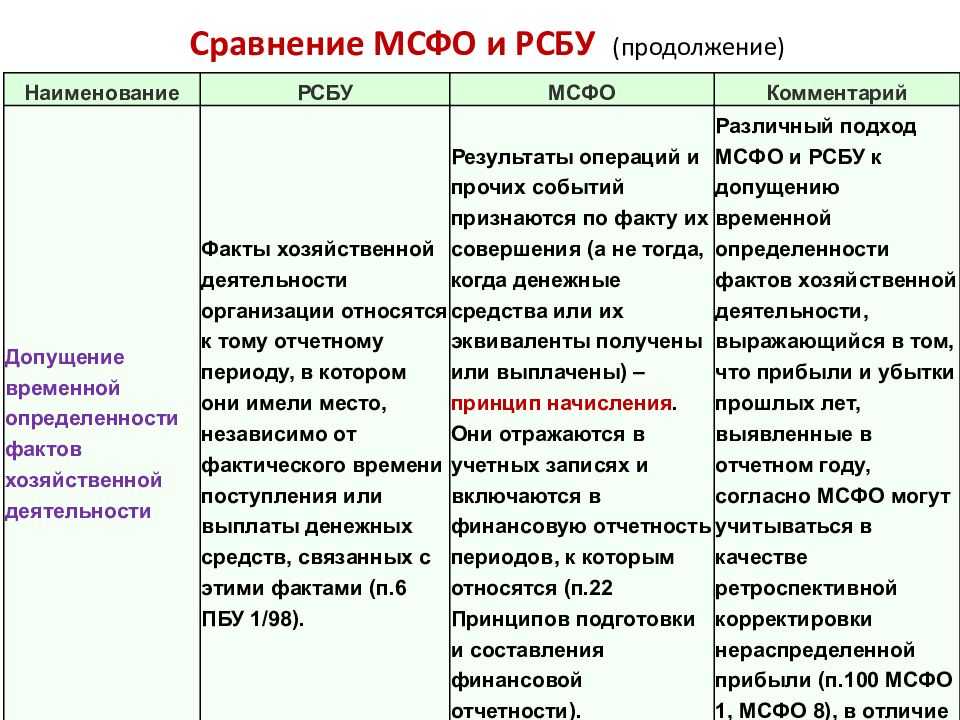

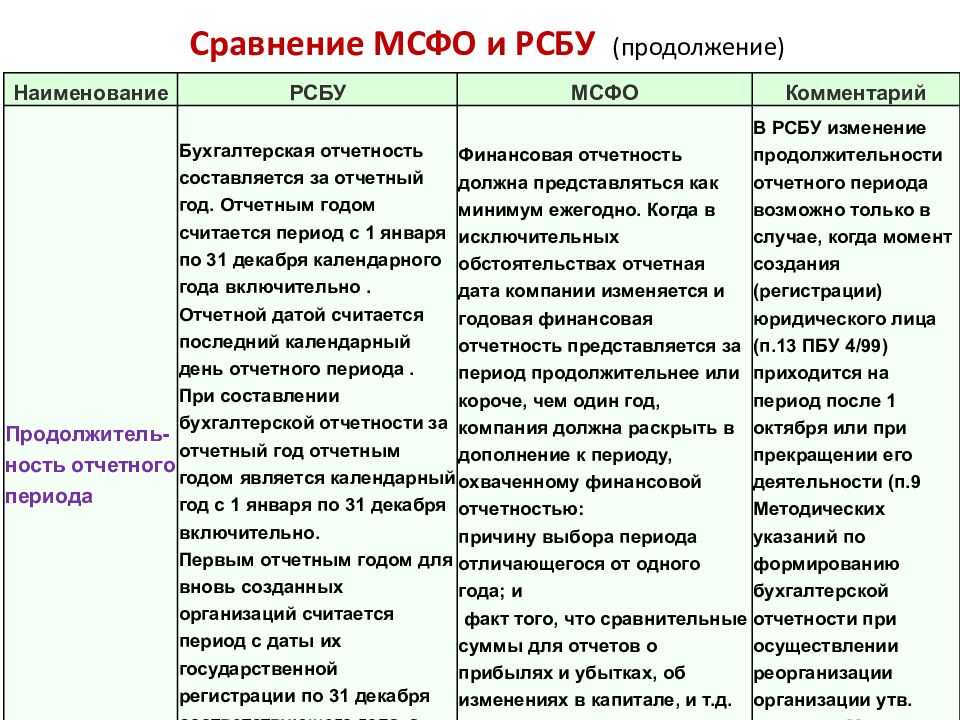

| Отчетный период | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| Консолидация отчетности | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Понятие консолидации отчетности в РСБУ размыто, каждая организация составляет свой баланс. |

| Определение налоговой базы | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| Валюта | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

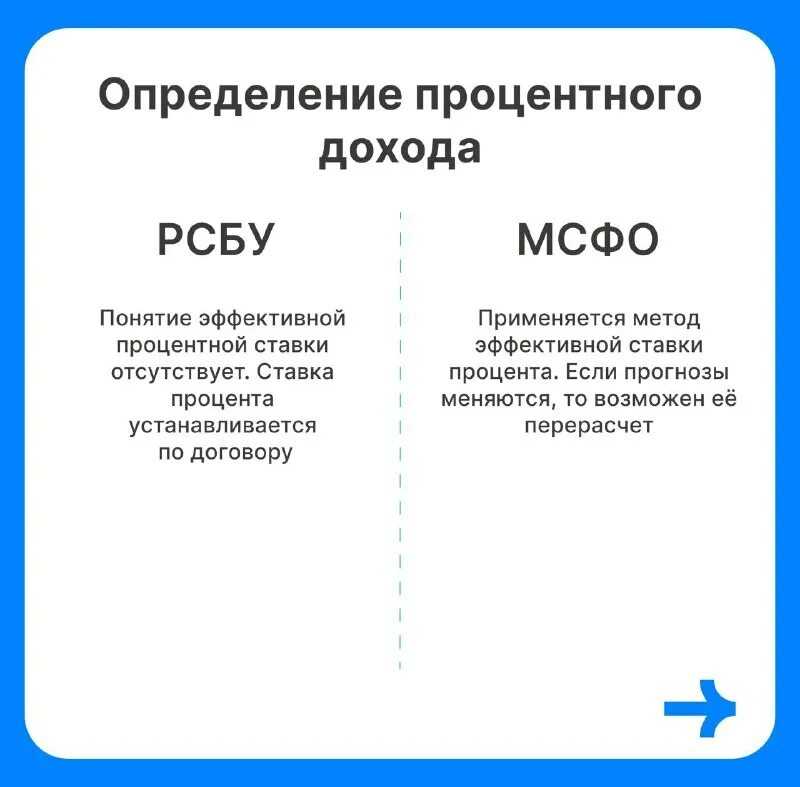

| Определение процентного дохода | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен ее перерасчет. | Ставка процента устанавливается по договору. Понятие эффективной процентной ставки отсутствует. |

| Многокомпонентные соглашения | В МСФО широко применяется принцип многокомпонентности. Ведь некоторые операции возможно верно оценить экономически, только разделив на компоненты. А другие операции можно учитывать только в блоке, если достичь нужного экономического эффекта можно только при их взаимодействии. |

В РСБУ нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

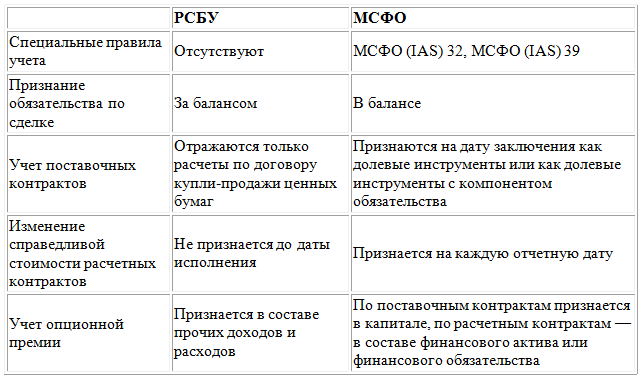

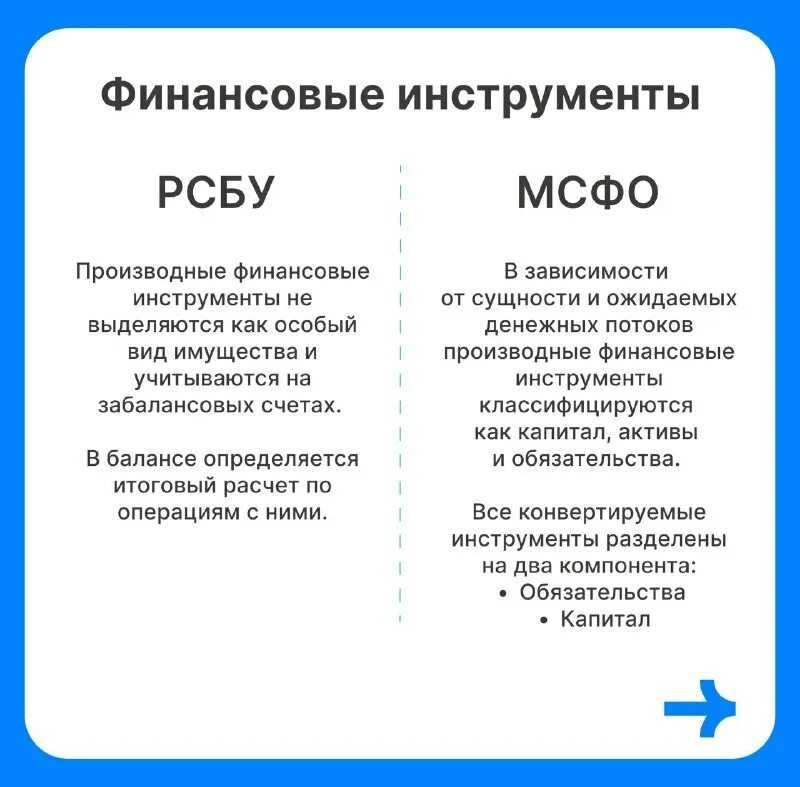

| Финансовые инструменты |

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Все конвертируемые инструменты разделены на два компонента:

Компонент «обязательства» подлежит учету по справедливой стоимости. Компонент «капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и и обязательством (облигации). |

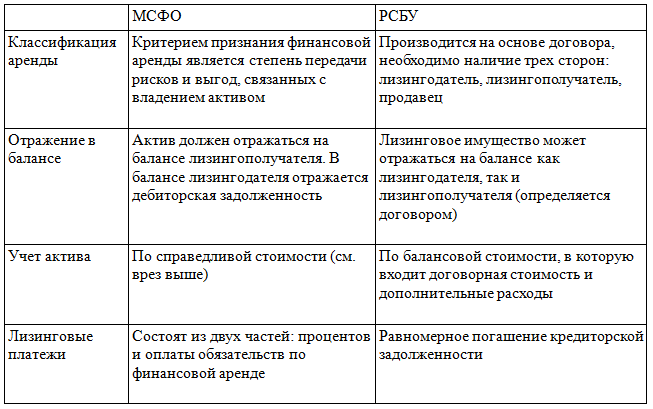

| Классификация аренды | Аренду в МСФО классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | В РБСУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

| Справедливая стоимость активов | Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. При этом балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. Это позволяет инвесторам делать объективные выводы о состоянии дел и принимать оперативные инвестиционные решения. | Основные средства в процессе работы оценивают по исторической стоимости. Поэтому в отчетах РСБУ нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации. Справочно в некоторых ПБУ используется понятие «текущая рыночная стоимость» активов организации. |

Сущность различий между МСФО и РСБУ

Вопросам различий между МСФО и РСБУ уделяется повышенное внимание, что связано с возрастающим количеством предприятий, формирующих финансовую отчетность по международным стандартам. Кроме того, в некоторых аспектах данных стандартов существуют существенные отличия, влияющие на показатели финансовой отчетности, а значит и финансовое состояние предприятия

Замечание 1

Финансовая отчетность по отечественным стандартам формируется, прежде всего, для контролирующих органов, а по международным стандартам для инвесторов (преимущественно зарубежных)

Поэтому, для компании крайне важно определять различия и соответственно правильно составлять финансовую отчетность для разных пользователей

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

РСБУ — что это такое?

РСБУ расшифровывается как Российские Стандарты Бухгалтерского Учета. Это внутренний российский стандарт финансовой отчетности, по которому ее принимают российские финансовые ведомства ФНС и Росстат. Отчетность по РСБУ обязаны формировать и сдавать все российские предприятия, отчитывающиеся перед государством о своей деятельности.

Каждая организация обязана формировать и сдавать отчетность по РСБУ, такая отчетность имеет более строгий и формальный вид, требует обязательного документального подтверждения каждой операции, каждая строка отчетности имеет свое строго закрепленное название и порядковый номер. При этом для простого обывателя или инвестора такая отчетность, ввиду ее бухгалтерской специфики, является менее информативной, понятной и показательной. Она нужна, в первую очередь, контролирующим органам.