Договоры ОСАГО можно будет заключать на один день

2 марта вступает в силу закон, позволяющий заключать договор «автогражданки» на период от одного дня до трех месяцев и от трех месяцев до года. Сейчас продолжаются работы по совершенствованию информационных систем, необходимые для обеспечения продаж краткосрочных договоров ОСАГО.

Краткосрочный договор ОСАГО — новый продукт. Сейчас заключить договор ОСАГО на срок менее года можно только в строго определенных случаях. Например, на транспортное средство, зарегистрированное в иностранном государстве, и в случае приобретения транспортного средства для следования к месту регистрации, поэтому насколько будут популярны краткосрочные договоры ОСАГО и какую долю они займут в общих продажах, можно будет сказать только после накопления статистики хотя бы по результатам первых периодов продаж. Установление же размеров коэффициента в зависимости от срока действия краткосрочного договора законодательством возложено на страховщиков в отличие от иных коэффициентов, которые устанавливает Банк России

Единственное условие, которое должен принять во внимание страховщик при определении коэффициентов для краткосрочных договоров, — это то, что такой коэффициент должен быть понижающим. Но конкретные значения каждый страховщик будет определять самостоятельно

Предполагается, что в первую очередь, эти полисы будут интересны таксистам, осуществляющим такую деятельность не на регулярной основе, а также водителям, которым необходимо совершать редкие или разовые поездки. Стоимость краткосрочного договора ОСАГО будет ниже годового за счет применения понижающего коэффициента, устанавливаемого страховщиком, однако информации о том, кто из страховщиков какие конкретно коэффициенты будет использовать, нет. Можно предполагать, что с учетом статистического фактора, свидетельствующего, что чем короче договор, тем он убыточнее, стоимость однодневного договора не может быть пропорционально дешевле годового.

РСА опасается, что краткосрочные договоры могут вызвать повышенный интерес мошенников. В целях противодействия мошенничеству при заключении краткосрочных полисов Законом об ОСАГО предусмотрена так называемая «временная франшиза», т.е. договор ОСАГО будет вступать в силу только через три дня после его заключения. Это позволит избежать случаев заключения договоров, когда, например, ДТП уже случилось. При этом закон позволяет установить в договоре ОСАГО и более короткий срок вступления его в силу, если обе стороны договора — и страховщик, и страхователь — согласны на это.

А как уже посчитали страховщики, стоимость краткосрочного полиса вырастет в разы. Если сейчас автор этого текста платит за годовую страховку 6,4 тысячи рублей, то за 10 дней заплатит 3,4 тысячи. Очевидно, что такое решение точно к рынку не имеет отношения.

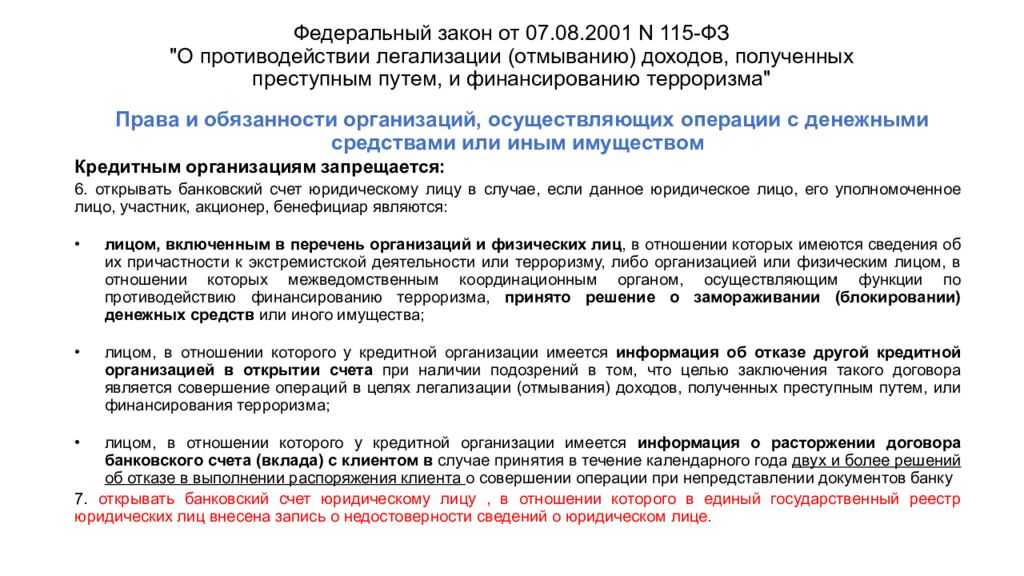

Производство и продажа сигарет будут лицензироваться

С 1 марта 2024 года вступит в силу закон о введении госрегулирования производства и оборота табачной и никотинсодержащей продукции. По нему производство, хранение и поставка табачной и никотинсодержащей продукции и сырья для их выпуска, импорт и экспорт такой продукции и сырья, а также закупка для реализации в магазинах беспошлинной торговли будут лицензироваться.

Аналогичный закон давно действует в отношении алкоголя. Он позволил вывести из тени алкогольный рынок. Того же эффекта власти ждут и от табачного закона. Сейчас, по разным оценкам, доля нелегальной табачной продукции на рынке составляет от 10 до 15%. Это около 100 млрд руб. недополученных доходов оценивал статс-секретарь — заместитель министра финансов Алексей Сазанов. Контроль за отраслью будет осуществлять Росалкогольтабакконтроль.

ИНФОРМАЦИЯ, ПРЕДОСТАВЛЯЕМАЯ КРЕДИТНОЙ ОРГАНИЗАЦИЕЙ, ДЕЙСТВУЮЩЕЙ ОТ ИМЕНИ И (ИЛИ) ПО ПОРУЧЕНИЮ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА ПРИ ЗАКЛЮЧЕНИИ С ФИЗИЧЕСКИМ ЛИЦОМ ДОГОВОРОВ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

| N п/п | Вид информации | Содержание предоставляемой информации | Подпись физического лица, подтверждающая его ознакомление с информацией | ||

| 1 | 2 | 3 | 4 | ||

| 1 | Информация о договоре негосударственного пенсионного обеспечения (далее — договор НПО) | 1.1. Переданные по договору НПО денежные средства не подлежат страхованию в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» | |||

| С информацией ознакомлен | |||||

| 1.2. Отсутствует гарантия получения доходности | |||||

| С информацией ознакомлен | |||||

| 1.3. Договор НПО не является договором банковского вклада (банковского счета) | |||||

| С информацией ознакомлен | |||||

| 2 | Информация о договоре НПО, заключаемом кредитной организацией, действующей от имени и (или) по поручению негосударственного пенсионного фонда (далее — фонд), в том числе о рисках, связанных с его исполнением: наименование предоставляемой в рамках договора НПО финансовой услуги; вид пенсионной схемы; порядок, условия назначения и выплаты негосударственной пенсии; порядок обращения для назначения негосударственной пенсии; принципы, цели, условия негосударственного пенсионного обеспечения, в том числе досрочного негосударственного пенсионного обеспечения; пенсионные основания для получения негосударственной пенсии; минимальная гарантированная доходность (при наличии указанного условия в договоре НПО); информация о прекращении действия договора НПО, включая условия прекращения договора, порядок расчета выкупной суммы, порядок определения размера оплаты услуг фонда, управляющей компании, специализированного депозитария, информацию об обязанности фонда в случаях, когда он является налоговым агентом, удержать налог и о порядке расчета размера такого удержания, а также иные положения о прекращении договора НПО, раскрываемые в соответствии с пенсионными правилами, договором НПО; | ||||

| С информацией ознакомлен | |||||

| порядок назначения и расчета размера негосударственной пенсии с типовыми примерами расчета размера негосударственной пенсии по предлагаемой пенсионной схеме с таблицей значений коэффициентов конвертации суммы пенсионных резервов в пенсионные выплаты в зависимости от пола и возраста (в полных годах) участника фонда, применяемых при расчете размера негосударственной пенсии по предлагаемой пенсионной схеме в текущем году; право правопреемника участника фонда на получение выкупной суммы в случае смерти участника фонда, а также порядок реализации указанного права; сведения о налогообложении пенсионных взносов и выплат участникам фонда и их правопреемникам с примерами расчета налога на доходы физических лиц при выплате негосударственной пенсии участникам фонда и при выплате выкупной суммы участникам фонда или их правопреемникам, а также о предоставлении налогового вычета по налогу на доходы физических лиц при исполнении обязательств по договору НПО; порядок действий фонда в случае получения отрицательного финансового результата; порядок расчета налога на доходы физического лица в случае, если вкладчик фонда не является его участником, в пользу которого заключен договор НПО; сведения о распределенной фондом доходности на счета по соответствующей пенсионной схеме за последние три года | |||||

| 3 | Информация о том, что кредитная организация не является стороной договора НПО, а действует от имени и (или) по поручению фонда, который является стороной договора НПО | ||||

| С информацией ознакомлен | |||||

| 4 | Информация о способах и об адресах направления обращений (в том числе жалоб) физических лиц, о порядке разрешения споров: способы и адреса направления обращений (в том числе жалоб) физических лиц в фонд, в том числе посредством их направления в кредитную организацию, действующую от имени и (или) по поручению фонда, в саморегулируемую организацию в сфере финансового рынка, объединяющую фонды, в Банк России; сведения о наличии возможности и способах досудебного (внесудебного) урегулирования спора (включая порядок обращения к уполномоченному по правам потребителей финансовых услуг), процедуре медиации (при их наличии) | ||||

| С информацией ознакомлен |

Сельхозживотных начнут маркировать

С 1 марта сельхозживотных обязательно нужно будет маркировать. Каждому животному или группе животных присвоят уникальный буквенно-цифровой идентификационный номер и занесут в единую базу данных. Идентифицировать будут коров, свиней, домашнюю птицу, коз и овец, оленей, верблюдов, пчел, выращенных рыб и других. Домашние животные (как и другие не сельскохозяйственные) маркировке подлежать не будут.

Маркировка нужна, чтобы предотвратить распространение заразных болезней животных, а также выявлять источники и пути распространения возбудителей. Учет животных Россельхознадзор будет вести бесплатно. А маркировать животных их владельцам придется уже за свой счет.

Дополнительная информация

Денежные средства, переданные брокеру, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

**вы имеете право на получение по запросу следующей информации: **

-

О видах и суммах платежей (порядке определения сумм платежей), которые получатель финансовой услуги должен будет уплатить за предоставление ему финансовой услуги, включая информацию о размере вознаграждения (порядке определения размера вознаграждения) брокера и порядке его уплаты

-

В отношении паев паевых инвестиционных фондов:

• инвестиционная декларация паевого инвестиционного фонда

• источник получения сведений об изменении расчетной стоимости инвестиционного пая за последние шесть месяцев (в случае предоставления такой информации управляющей компанией паевого инвестиционного фонда и (или) нахождения такой информации в свободном доступе)

• источник получения сведений об изменении расчетной стоимости инвестиционного пая за последние шесть месяцев (в случае предоставления такой информации управляющей компанией паевого инвестиционного фонда и (или) нахождения такой информации в свободном доступе)

• размер вознаграждения управляющей компании и общий размер вознаграждения специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, аудиторской организации, а также оценщика, если инвестиционная декларация паевого инвестиционного фонда предусматривает возможность инвестирования в имущество, оценка которого осуществляется оценщиком

• о порядке и сроках выплаты денежной компенсации в связи с погашением инвестиционных паев.

-

Применительно к заключению договоров, являющихся производными финансовыми инструментами:

• спецификация договора, являющегося производным финансовым инструментом, в том числе если базисным активом производного финансового инструмента является другой производный финансовый инструмент. В случае если базисным активом производного финансового инструмента является другой производный финансовый инструмент, также предоставляется спецификацию такого договора, являющегося производным финансовым инструментом

• сведения о размере суммы денежных средств, которую необходимо уплатить на момент заключения договора, являющегося производным финансовым инструментом

• источник получения сведений о колебании цены (значения) базисного актива

• за последние шесть месяцев, предшествующих дате заключения договора, являющегося производным финансовым инструментом (в случае наличия у брокера информации о таком источнике)

-

По инвестиционному консультированию:

• о лице (лицах), на основании информации о сделках которого (которых) составляется индивидуальная инвестиционная рекомендация, преобразуемая в поручение брокеру, характеристиках указанных сделок (в том числе об их предмете и цене), а также об изменении показателей доходности по таким сделкам за последние шесть месяцев, предшествующих дате получения брокером запроса клиента

• о минимальном и максимальном объемах денежных средств клиента, в отношении которого брокером может быть предоставлена возможность преобразования предоставленной индивидуальной инвестиционной рекомендации в поручение брокеру (в случае наличия указания на такие объемы в договоре об оказании услуг по инвестиционному консультированию)

• о соотношении показателей доходности по сделкам, заключенным с использованием программ автоследования, от показателей доходности по сделкам, заключенным брокером на основании поручений, поданных указанным клиентом самостоятельно, за период, указанный в запросе клиента.

**У Вас есть возможность досудебного (внесудебного) урегулирования спора путем направления обращения (жалобы) по следующим адресам: **

-

•

лично в отделениях

-

•

почтовым отправлением по адресу 178 078, Москва, ул. Каланчевская, 27.

-

Брокер ответит на поступившее обращение в течение 30 календарных дней со дня его получения, если иное не установлено законодательством.

**Телефон для справок и разъяснений: **

-

•

+7 495 786 48 86, Москва и область

-

•

8 800 707 55 55, бесплатно по России

Запрещается рекламировать VPN-сервисы

Cредства обхода блокировок в РФ запрещены, с 1 марта вступит в силу запрет на популяризацию таких сервисов.

«В соответствии с законодательством в России запрещена работа средств обхода блокировок доступа к противоправному контенту с февраля 2020 года. VPN-сервисы относятся к таким средствам, если при их использовании не ограничивается доступ к запрещенным ресурсам», — говорится в сообщении Роскомнадзора. В ведомстве напомнили, что с 1 марта 2024 года вводится норма, ограничивающая доступ к материалам, которые популяризируют подобные средства.

Запрет на популяризацию VPN — это еще один шаг на пути к защите персональных данных, отмечает глава Комитета Госдумы по информполитике Александр Хинштейн. «Ведь до сих пор не все пользователи осознают скрытые риски сервисов по обходу блокировок: при их использовании вы передаете свою личную информацию в третьи руки — фактически непонятно кому. В подавляющем большинстве случаев халатное отношение к хранению ваших данных — норма для разработчиков VPN. Постоянные утечки крупных баз данных публичных сервисов с реальными IP-адресами пользователей тому подтверждение», — заявил Хинштейн.

По данным исследования компании Platforma, в прошлом году число пользователей VPN в России выросло на 37% относительно 2022 года. При этом исследование Регионального общественного центра интернет-технологий (РОЦИТ) показало, что 41,5% россиян согласны с тем, что подобные приложения небезопасны.

Вернуть деньги из лопнувшего банка можно будет онлайн

При отзыве лицензии у банка получить компенсацию по счетам и вкладам можно будет онлайн. Такие изменения вступят в силу с 19 марта.

Выплату можно будет запросить на сайте Агентства по страхованию вкладов (АСВ) или на портале Госуслуг. АСВ перечислит деньги на счет, указанный заявителем. Величина возврата средств остается прежней — до 1,4 млн руб. со всех счетов и вкладов лишенного лицензии банка в совокупности на одного человека. Получить больше теоретически возможно в процессе ликвидации и продажи имущества банка.

Также остается актуальным и прежний способ получения страхового возмещения — прийти с паспортом в отделение банка-агента (или банков-агентов), которые по итогам конкурса уполномочены принимать заявления и выплачивать возмещения прогоревших банков.

Кроме того, с 25 марта система страхования вкладов расширится на депозиты компаний малого и среднего бизнеса (но не на кредитные и некредитные организации, а также не на компании, оказывающие профессиональные услуги на финансовом рынке). Также системой будут защищены профессиональные вклады адвокатов и нотариусов.

Ужесточаются требования к ипотечным кредитам

Банк России с 1 марта повысит надбавки к коэффициентам риска по ипотечным кредитам. Как поясняли в ЦБ, это нужно, чтобы ограничить риски закредитованности граждан.

Надбавки к коэффициентам риска будут повышены по ипотечным кредитам, которые выдаются заемщикам с высоким показателем долговой нагрузки (ПДН, соотношение платежей по всем кредитам и займам клиента к его ежемесячным доходам). Повышение надбавок для банков будет способствовать улучшению стандартов кредитования и более сбалансированным темпам роста ипотеки, считают в ЦБ.

По данным регулятора, за два года доля кредитов, предоставленных заемщикам с ПДН более 80%, выросла почти в два раза и составила 47% в третьем квартале 2023 года. Кредиты для приобретения жилья с низким (до 20%) первоначальным взносом достигли 50% от всех ипотечных выдач.

«Консервативные требования к первоначальному взносу важны для обеспечения качества ипотеки, это отражает способность заемщика накапливать средства и обслуживать кредит

Принципиально важно, чтобы первоначальный взнос формировался из собственных средств заемщика. Однако постепенно растет доля ипотечных кредитов, где заемщики могли использовать необеспеченные потребительские кредиты для финансирования первоначального взноса (в октябре она оценочно составила 6,5%)

Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков», — подчеркивали в Банке России.

Как указывал ЦБ, если ситуация стабилизируется и банки вернутся к более консервативным стандартам жилищного кредитования, надбавки могут быть смягчены

Этикетки на вине будут выглядеть по-другому

С 1 марта 2024 года на бутылке с вином должна быть указана информация не только о сорте (сортах), месте происхождения и годе урожая винограда, но и о производителе. Такие сведения нужно будет размещать на этикетке или контрэтикетке (с обратной стороны бутылки), шрифтом размером (кеглем) не менее 8 пунктов. При этом о месте происхождения и годе сбора урожая винограда нужно сообщать шрифтом не менее 12 пунктов, а о сортах винограда — не менее 8 пунктов.

Оборот продукции со старыми этикетками допускается до полной ее реализации или до окончания срока годности этой продукции, установленного ее изготовителем.

Меняются требования к зоомагазинам

С 1 марта 2024 года к зоомагазинам будут предъявлены новые требования по содержанию животных. Помимо требований к чистоте, освещению, температуре, влажности воздуха и размерам вольеров, есть отдельные требования для каждого вида животных, например теперь в вольерах у кошек должны стоять устройства для стачивания когтей, также у щенков и котят должны находиться прорезыватели для зубов.

Как рассказал «РГ» первый заместитель председателя комитета Госдумы по экологии, природным ресурсам и охране окружающей среды Владимир Бурматов, крупные сети зоомагазинов уже перестали продавать кошек и собак, так как не могут обеспечить условия.

ИНФОРМАЦИЯ, ПРЕДОСТАВЛЯЕМАЯ КРЕДИТНОЙ ОРГАНИЗАЦИЕЙ, ДЕЙСТВУЮЩЕЙ ОТ СВОЕГО ИМЕНИ ПРИ СОВЕРШЕНИИ СДЕЛКИ С ФИЗИЧЕСКИМ ЛИЦОМ ПО ВОЗМЕЗДНОМУ ОТЧУЖДЕНИЮ ЦЕННЫХ БУМАГ, ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРОВ, ЯВЛЯЮЩИХСЯ ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

| N п/п | Вид информации | Содержание предоставляемой информации | Подпись физического лица, подтверждающая его ознакомление с информацией | ||

| 1 | 2 | 3 | 4 | ||

| 1 | Информация о сделке с физическим лицом по возмездному отчуждению ценных бумаг (далее — сделке), договоре, являющемся производным финансовым инструментом (далее соответственно — ПФИ, договор ПФИ) | 1.1 Переданные по сделке (договору ПФИ) денежные средства не подлежат страхованию в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» <1> | |||

| С информацией ознакомлен | |||||

| 1.2. Отсутствует гарантия получения доходности | |||||

| С информацией ознакомлен | |||||

| 1.3. Сделка (договор ПФИ) не является договором банковского вклада (банковского счета) | |||||

| С информацией ознакомлен | |||||

| 2 | Информация о рисках, связанных с исполнением сделки (договора ПФИ): о риске потери физическим лицом первоначально вложенных средств в рамках сделки (договора ПФИ); о риске изменения цен на ценные бумаги, ПФИ | ||||

| С информацией ознакомлен | |||||

| 3 | Информация о сделке (договоре ПФИ): вид ценной бумаги (ПФИ); порядок определения доходности ценной бумаги (ПФИ); виды и суммы платежей (порядок определения сумм платежей), подлежащих уплате физическим лицом и связанных с заключением, исполнением, расторжением сделки (договора ПФИ); указание на то, что ценные бумаги ограничены в обороте, в том числе предназначены для квалифицированных инвесторов (в случае если ценные бумаги ограничены в обороте); информация о праве физического лица, предусмотренном статьи 27.1-1 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» <2> | ||||

| С информацией ознакомлен | |||||

| 4 | Информация об эмитенте ценной бумаги (о стороне договора ПФИ): полное и сокращенное (при наличии) наименования, основной государственный регистрационный номер (ОГРН), идентификационный номер налогоплательщика (ИНН); присвоенный кредитный рейтинг (при наличии) с указанием полного наименования кредитного рейтингового агентства, присвоившего кредитный рейтинг, значения присвоенного кредитного рейтинга, даты присвоения кредитного рейтинга, краткого описания значения кредитного рейтинга; адрес эмитента в пределах места нахождения, указанный в Едином государственном реестре юридических лиц, адрес электронной почты, контактный телефон, адрес официального сайта в информационно-телекоммуникационной сети «Интернет» (при наличии) | ||||

| С информацией ознакомлен | |||||

| 5 | Информация о способах и об адресах направления обращений (в том числе жалоб) физических лиц, о порядке разрешения споров: способы и адреса направления обращений (в том числе жалоб) физических лиц в кредитную организацию, в Банк России; о наличии возможности и способах досудебного (внесудебного) урегулирования спора (включая порядок обращения к уполномоченному по правам потребителей финансовых услуг), процедуре медиации (при их наличии) | ||||

| С информацией ознакомлен |

<1> Собрание законодательства Российской Федерации, 2003, N 52, ст. 5029; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 30 декабря 2021 года.

<2> Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2018, N 17, ст. 2424.

Приложение 2 к Указанию Банка России от 10 января 2022 года N 6057-У «О минимальных (стандартных) требованиях к объему и содержанию информации, предоставляемой кредитной организацией, действующей от своего имени при совершении сделки с физическим лицом по возмездному отчуждению ценных бумаг, при заключении договоров, являющихся производными финансовыми инструментами, либо действующей от имени и (или) по поручению некредитной финансовой организации при заключении с физическим лицом договоров об оказании финансовых услуг, в том числе об их условиях и рисках, связанных с их исполнением, а также о форме, способах и порядке предоставления указанной информации»

(Форма)

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк