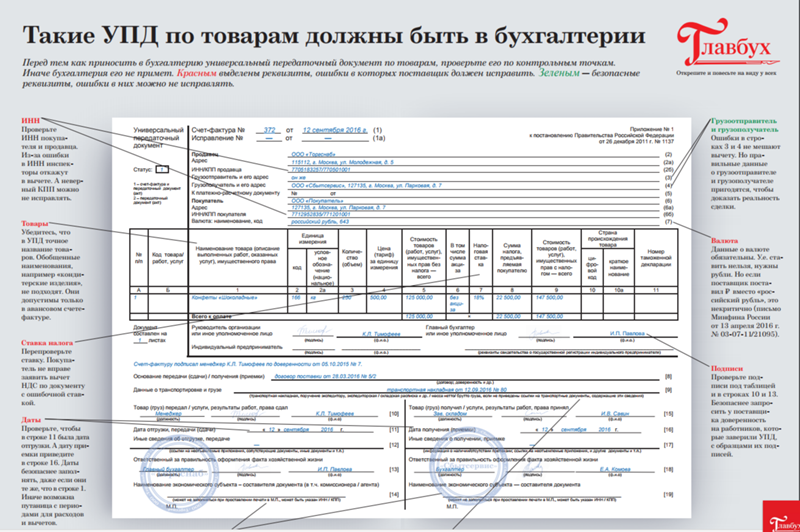

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухгалтерский учет, подтвердить расходы по налогу на прибыль, а также заявить налоговый вычет по НДС.

Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

-

счет-фактура — это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету

();

- вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов

().

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы

(); - налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера)

().

Напомним, что требования к первичным учетным документам изложены в

«О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом.

В части 2 перечислены обязательные реквизиты, которые должны быть у первички:

- наименование документа;

- дата составления документа;

- наименование организации или фамилия предпринимателя, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Порядок отпуска ТМЦ по доверенности

При отпуске ТМЦ на складе Поставщика, до начала отгрузки представитель Покупателя должен представить менеджеру склада оригинал паспорта и правильно оформленный оригинал доверенности. Данные в доверенности должны совпадать с данными в паспорте гражданина РФ, который предъявляется при получении товара. Оригинал доверенности передается Поставщику.

Получить товар без доверенности вправе только руководитель организации, который должен иметь при себе печать организации, а также копию заверенного им приказа и решения о назначении на должность, с проставлением печати организации.

Отпуск товарно-материальных ценностей не производится в случаях:

- предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

- предъявления доверенности, имеющей поправки и помарки;

- непредъявления паспорта, указанного в доверенности;

- окончания срока, на который выдана доверенность;

- аннулировании доверенности.

Оттиск печати должен быть разборчивым, не допускается использование печатей воспроизведенных с помощью струйных принтеров и/или другим типографским способом.

Наименование организации, ИНН или регистрационный номер в печати должны читаться однозначно.

Как отказаться от печати организации?

Внесите изменения в устав своей организации. Сведения о наличии печати должны быть именно в этом документе.

Нужно ли ставить печать в первичке, формы которой компания разработала сама?

Нет, не нужно. Печать не названа в числе обязательных реквизитов первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Обязательно ли использовать печать в договорах, например, в договоре купли-продажи?

Нет, не обязательно. Ставить печать в договоре с контрагентами нужно, только если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ). Поэтому, если одна из сторон отказалась от круглой печати, просто проследите, чтобы из договора убрали требование ее проставлять.

Когда начинает действовать новая форма УПД 2024?

Новая форма УПД 2024 начинает действовать с 1 января 2024 года.

Согласно законодательству, с этой даты все организации и индивидуальные предприниматели обязаны использовать УПД 2024 при передаче товаров, выполнении работ или оказании услуг. Это означает, что все документы, связанные с этими операциями, должны быть составлены с использованием новой формы УПД.

Новая форма УПД 2024 вносит ряд изменений и обновлений по сравнению с предыдущей версией. В частности, в новой форме указываются более подробные сведения о поставщике и покупателе, а также указывается дата, на которую составлен документ.

Важно отметить, что с 1 января 2024 года использование старой формы УПД становится недействительным и может повлечь штрафные санкции со стороны налоговых органов

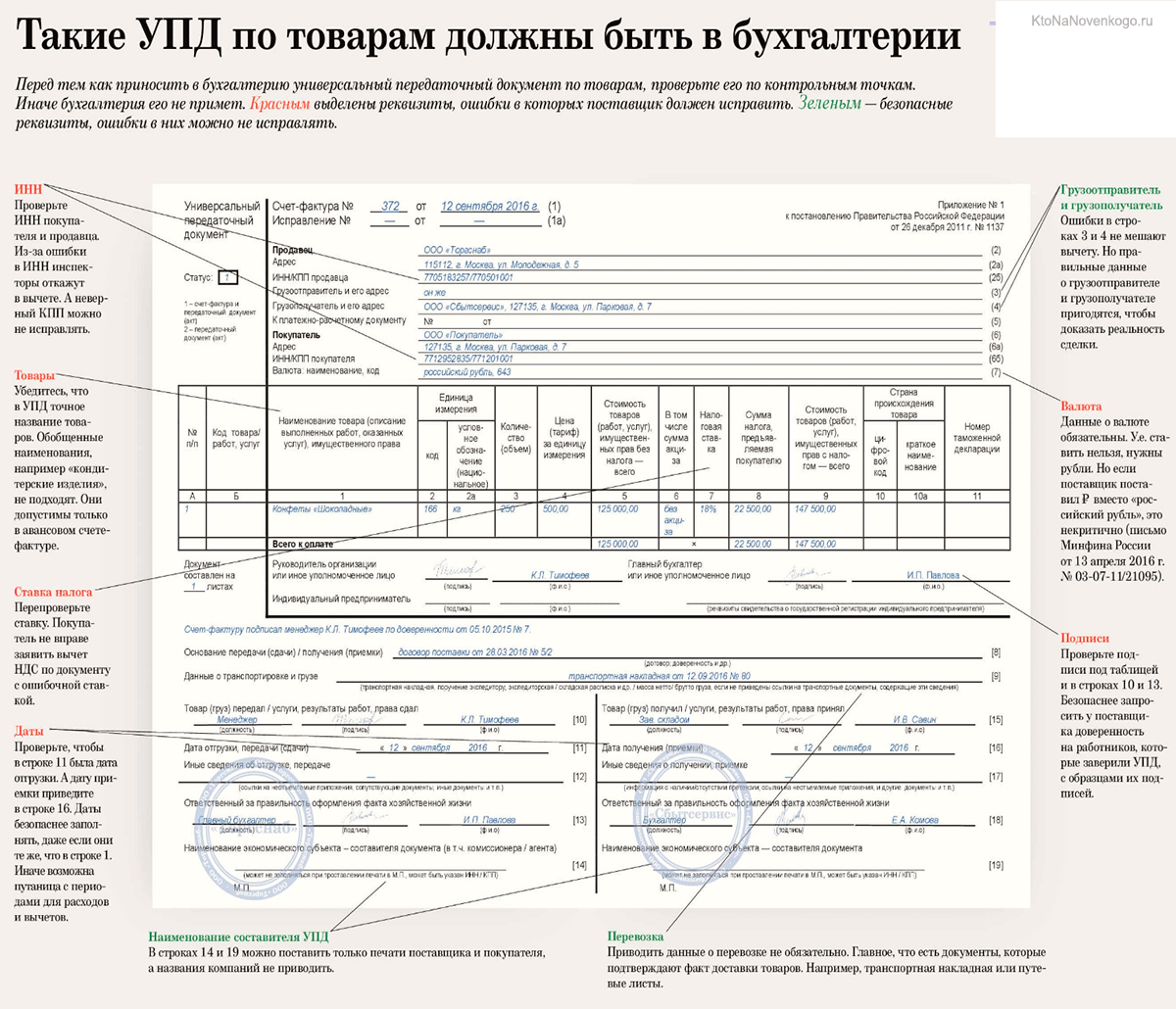

Как заполнить дату УПД

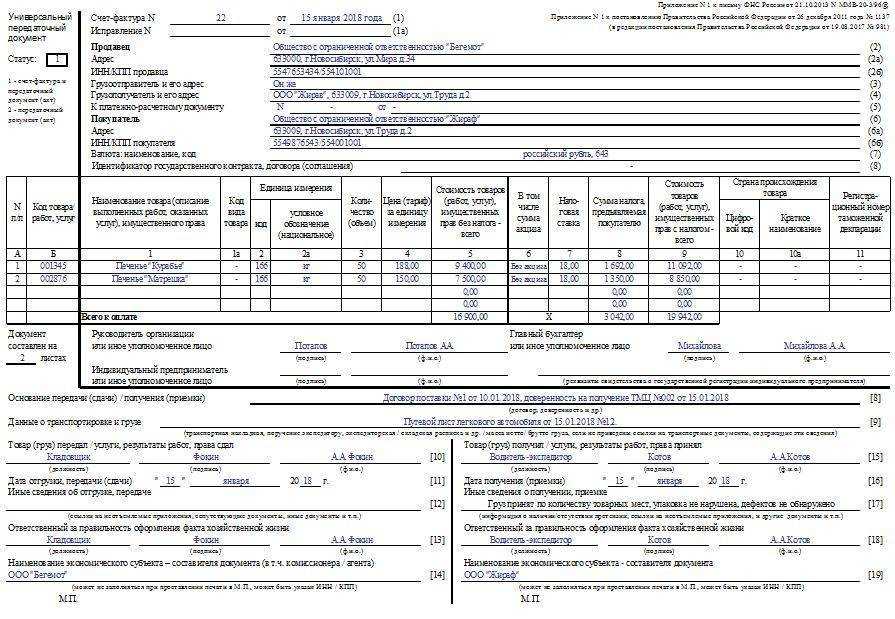

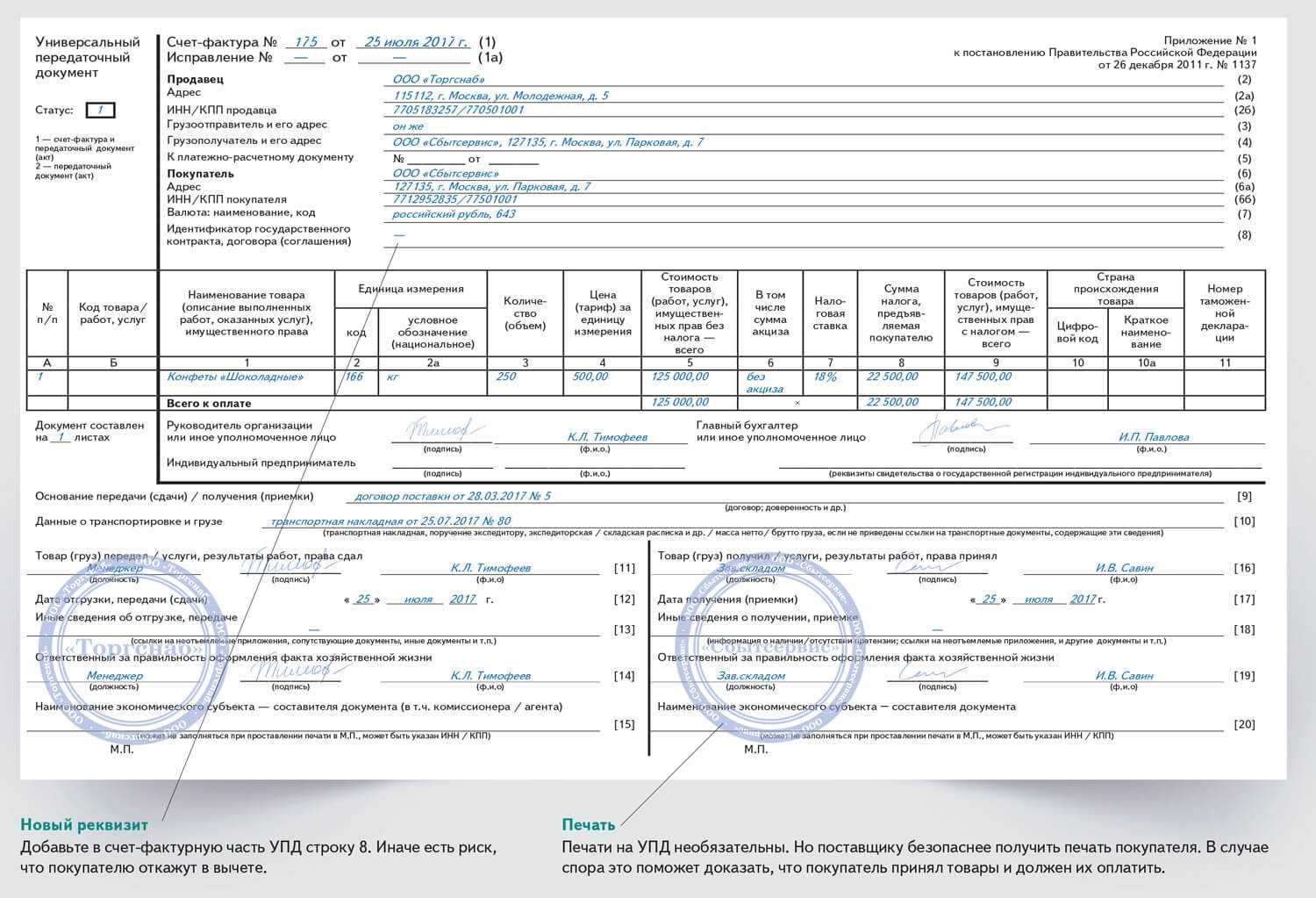

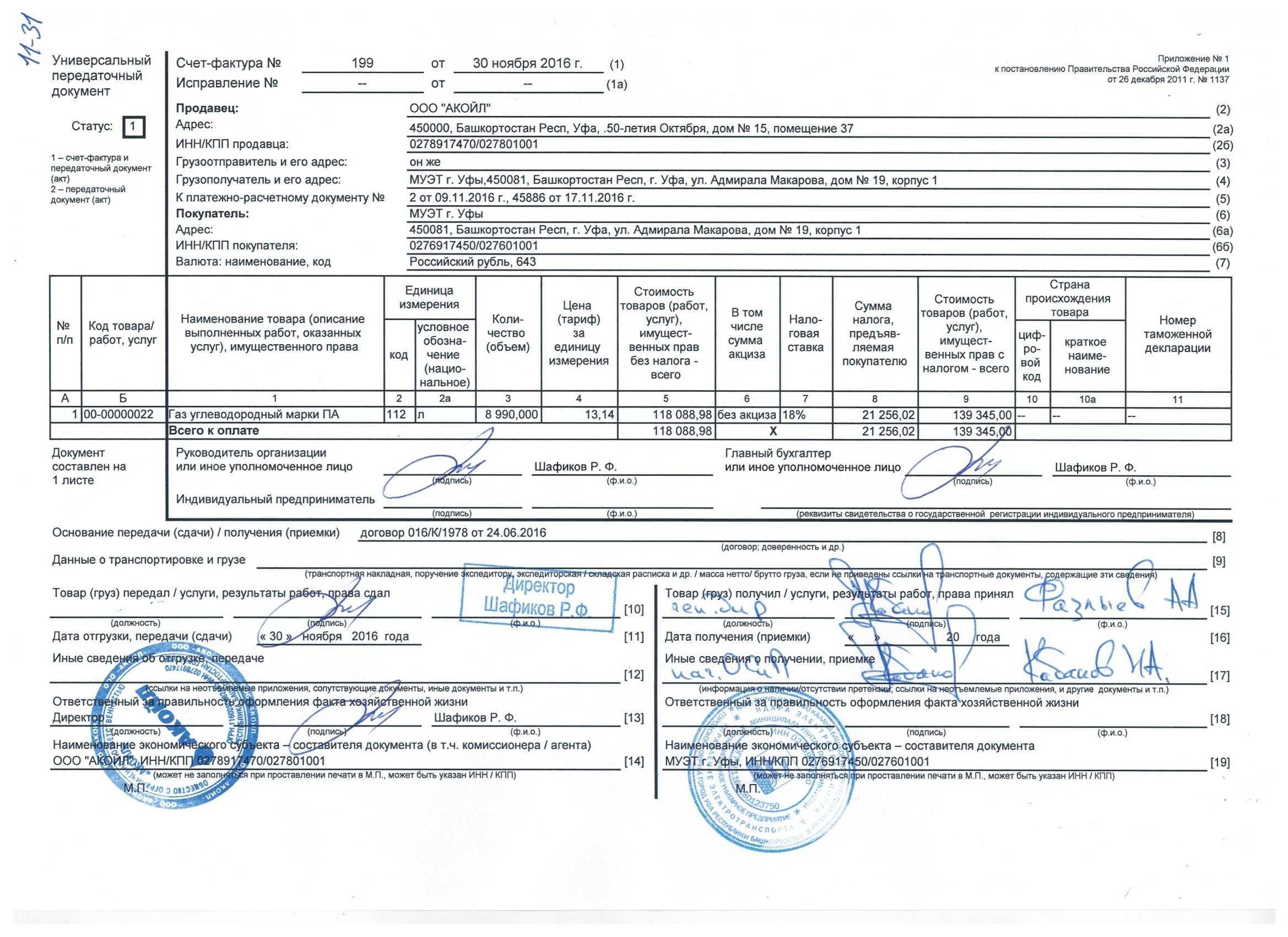

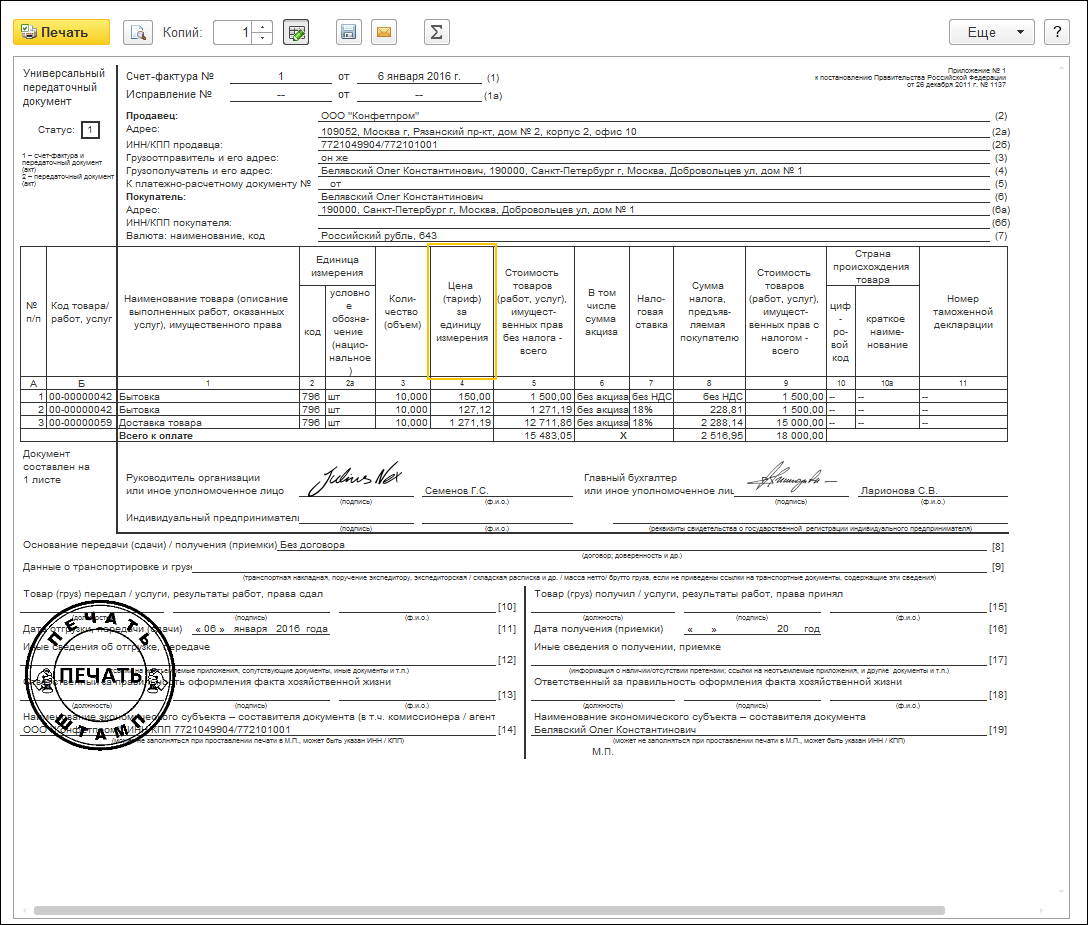

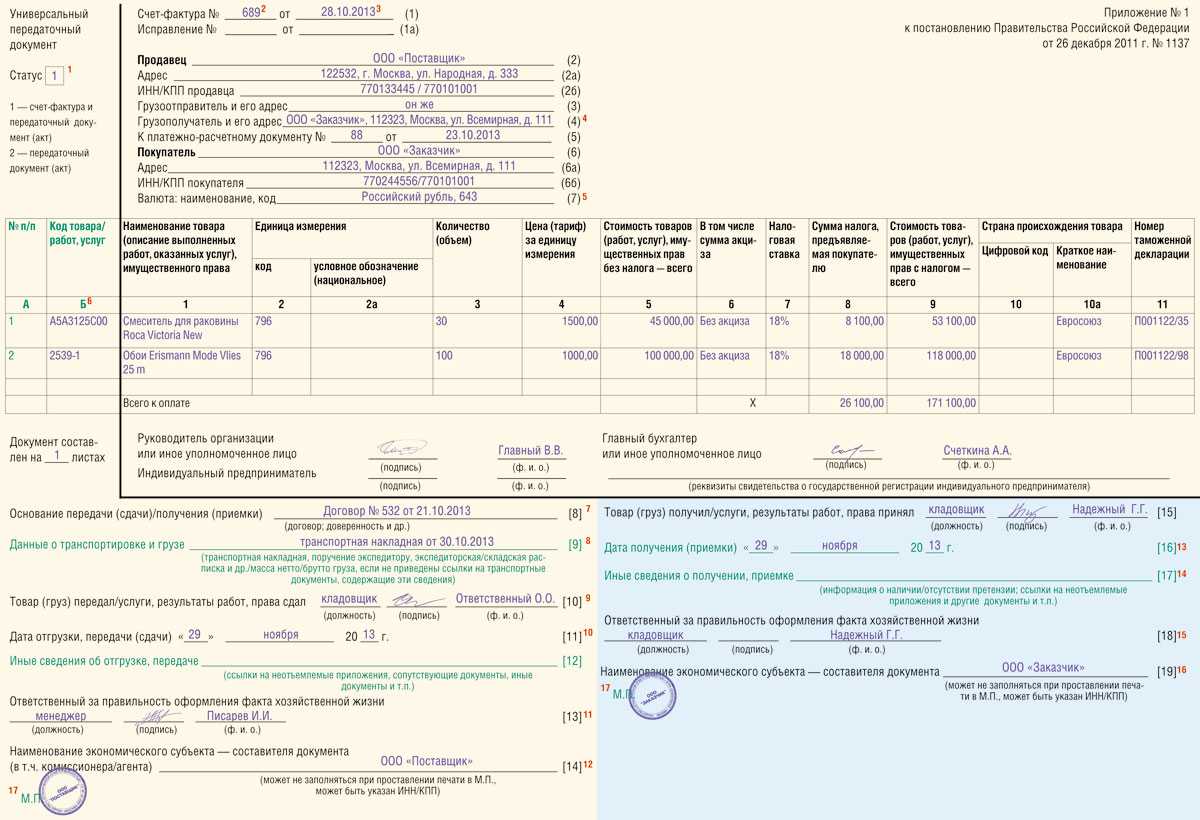

В рекомендуемой форме универсального передаточного документа мы видим три даты (см. рис. 1):

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с

, подпунктом «а» пункта 1 Правил заполнения счета-фактуры:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина России

,

); - моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина России

,

).

Согласно

первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

1. УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

2. Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть строка 16, будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

3. УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

- составление документа — дата, указанная в cтроке 1;

- отгрузка — дата, указанная в cтроке 11 которая позже даты, указанной в строке 1;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

4. Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных

случаях), тогда хронология событий будет выглядеть следующим образом:

- отгрузка — дата, указанная в cтроке 11;

- составление документа — дата, указанная в cтроке 1, которая позже даты, указанной в строке 11;

- приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Что касается покупателя, то согласно требованиям налогового законодательства он вправе заявлять вычет по НДС:

- при наличии счета-фактуры, т. е. при наличии УПД (письма Минфина России

,

); - после принятия на учет приобретенных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов

().

Инструкция по заполнению приходного ордера

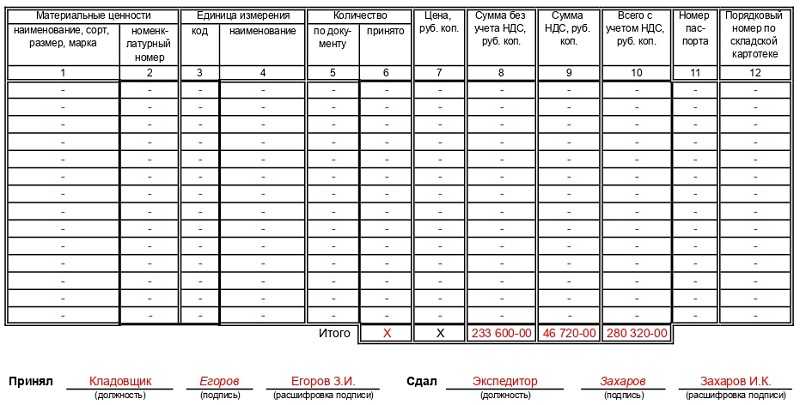

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции при использовании такого кодирования, номер склада поставщика, его полное наименование, код при наличии и страховщик, если ТМЦ застрахованы. Затем здесь же уточняют номера бухгалтерского счета, кода аналитического учета, если таковая система применяется, номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к оприходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с ЕКЕИ, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если ТМЦ имеют данный сопроводительный документ, например, ювелирные изделия. В последнюю очередь, в таблицу вписывается номер карточки по складской картотеке.

В ячейках, оставшихся незаполненными, необходимо поставить прочерк.

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу:

- общее количество принятого товара;

- общая стоимость без НДС;

- размер НДС и стоимость с НДС.

Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара в данном случае, кладовщика, и представителя поставщика, в данном случае, экспедитора с обязательной расшифровкой.

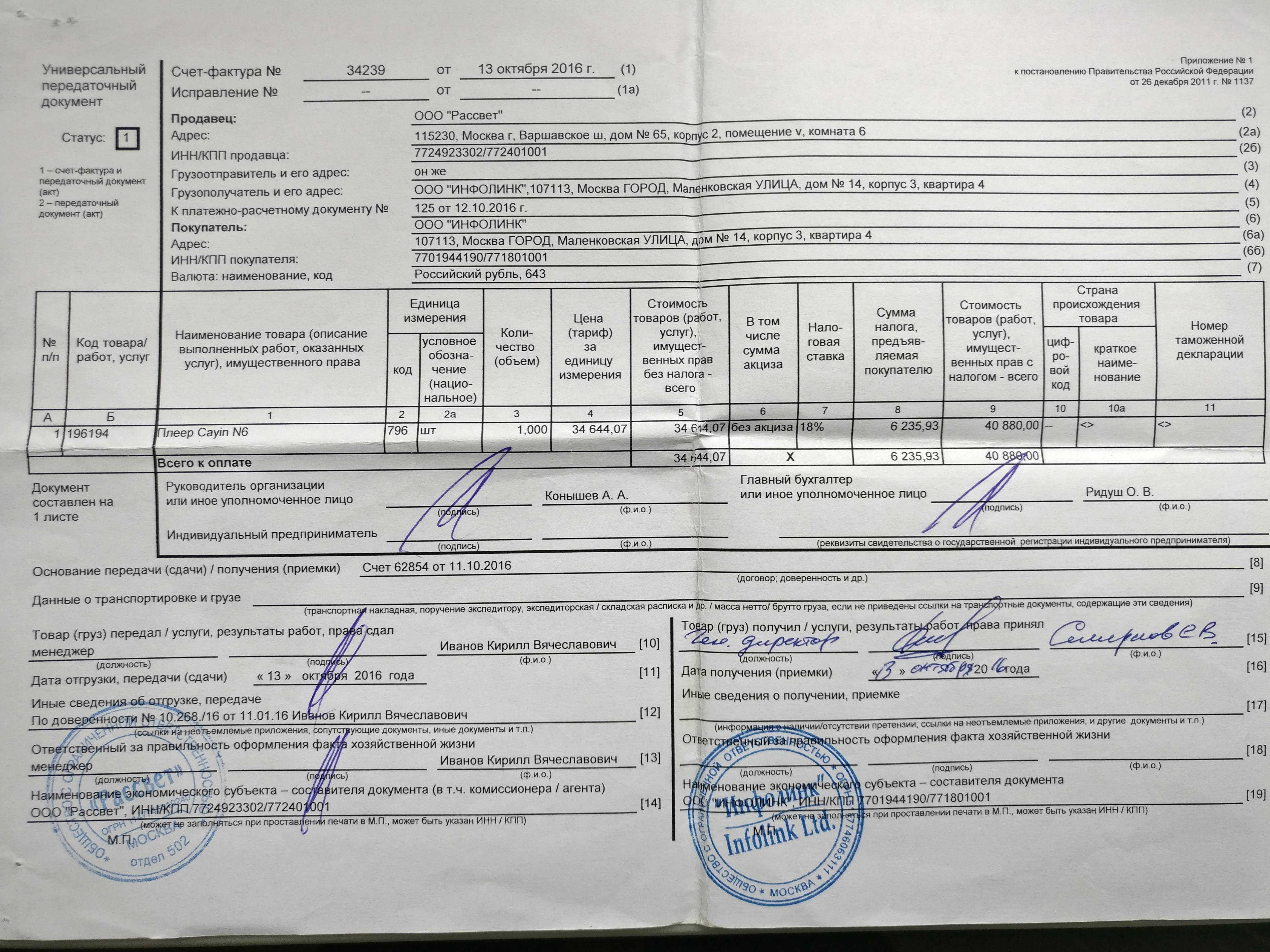

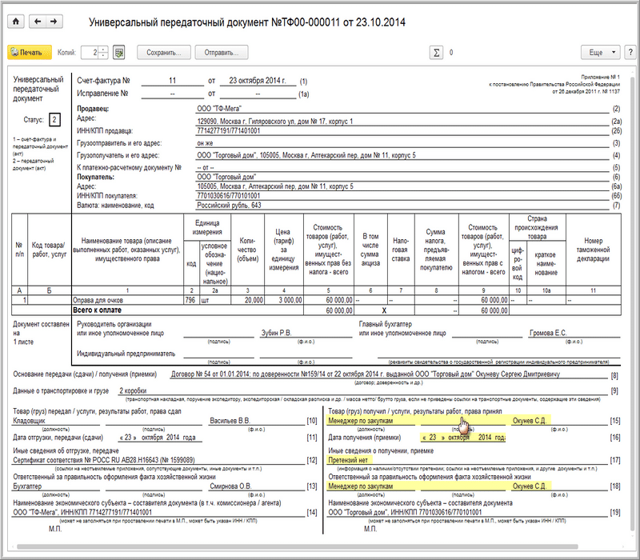

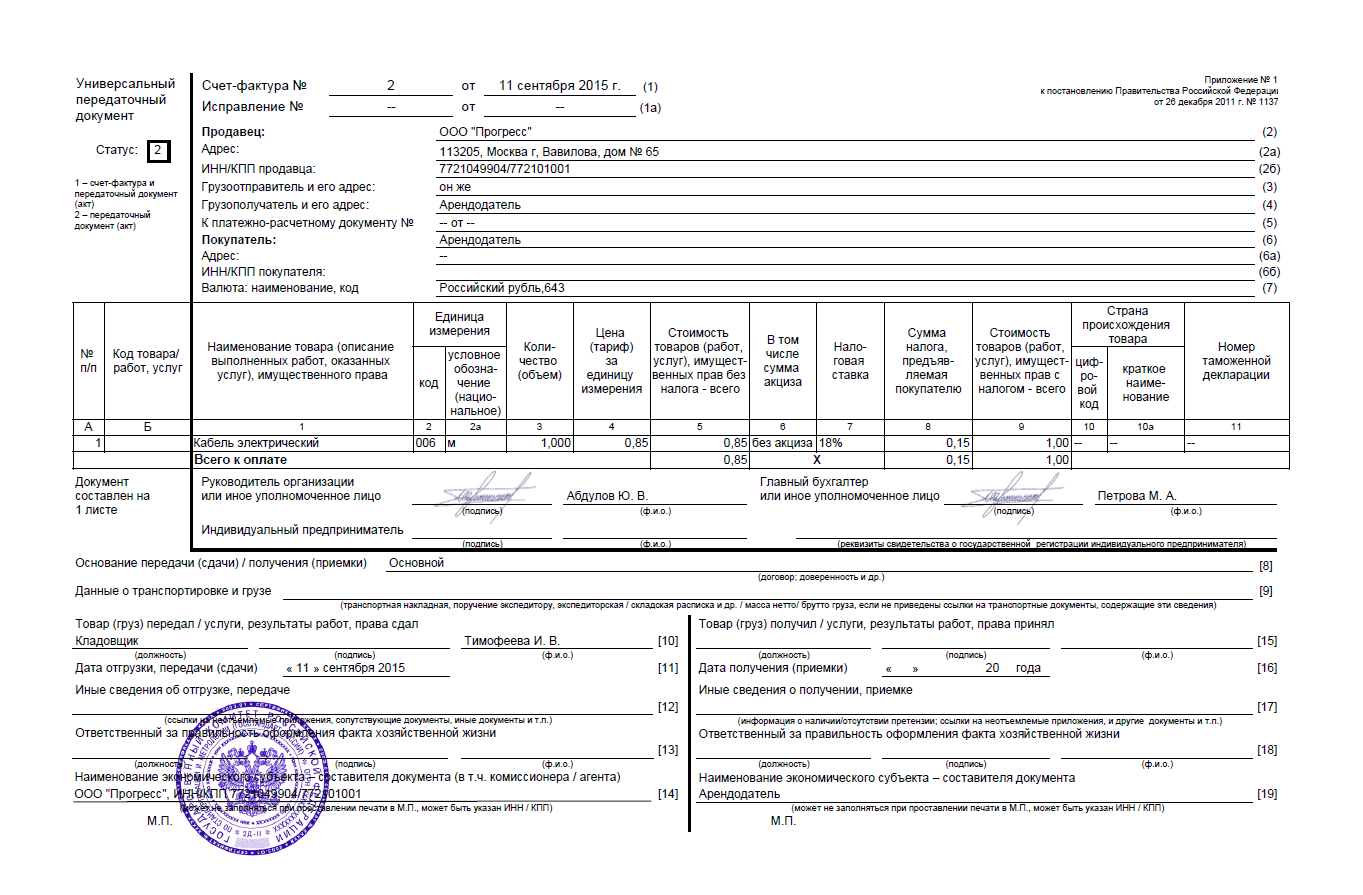

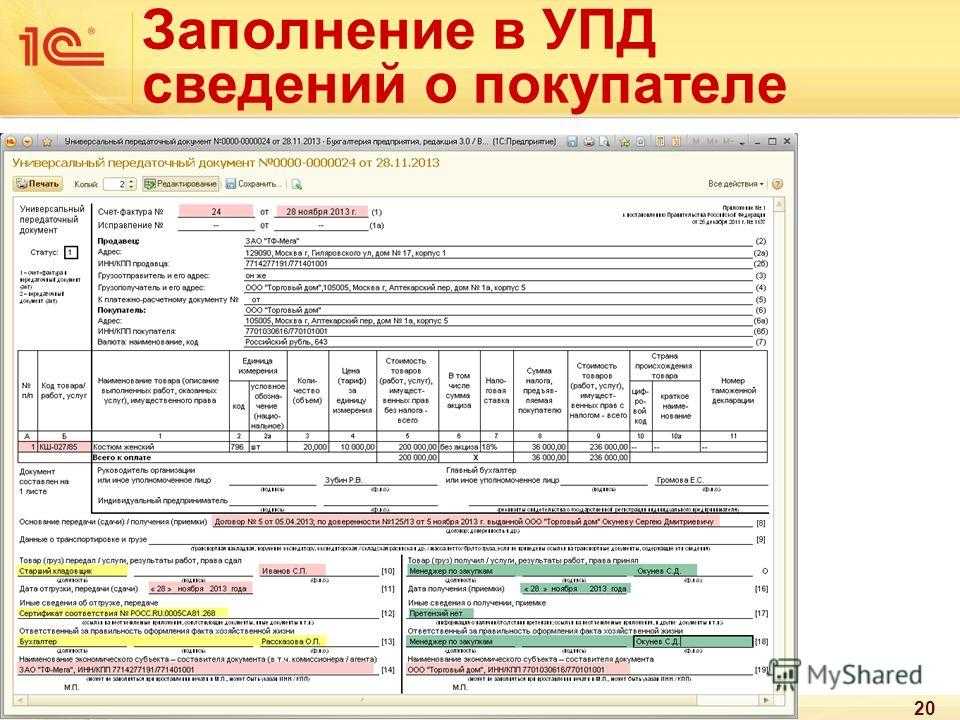

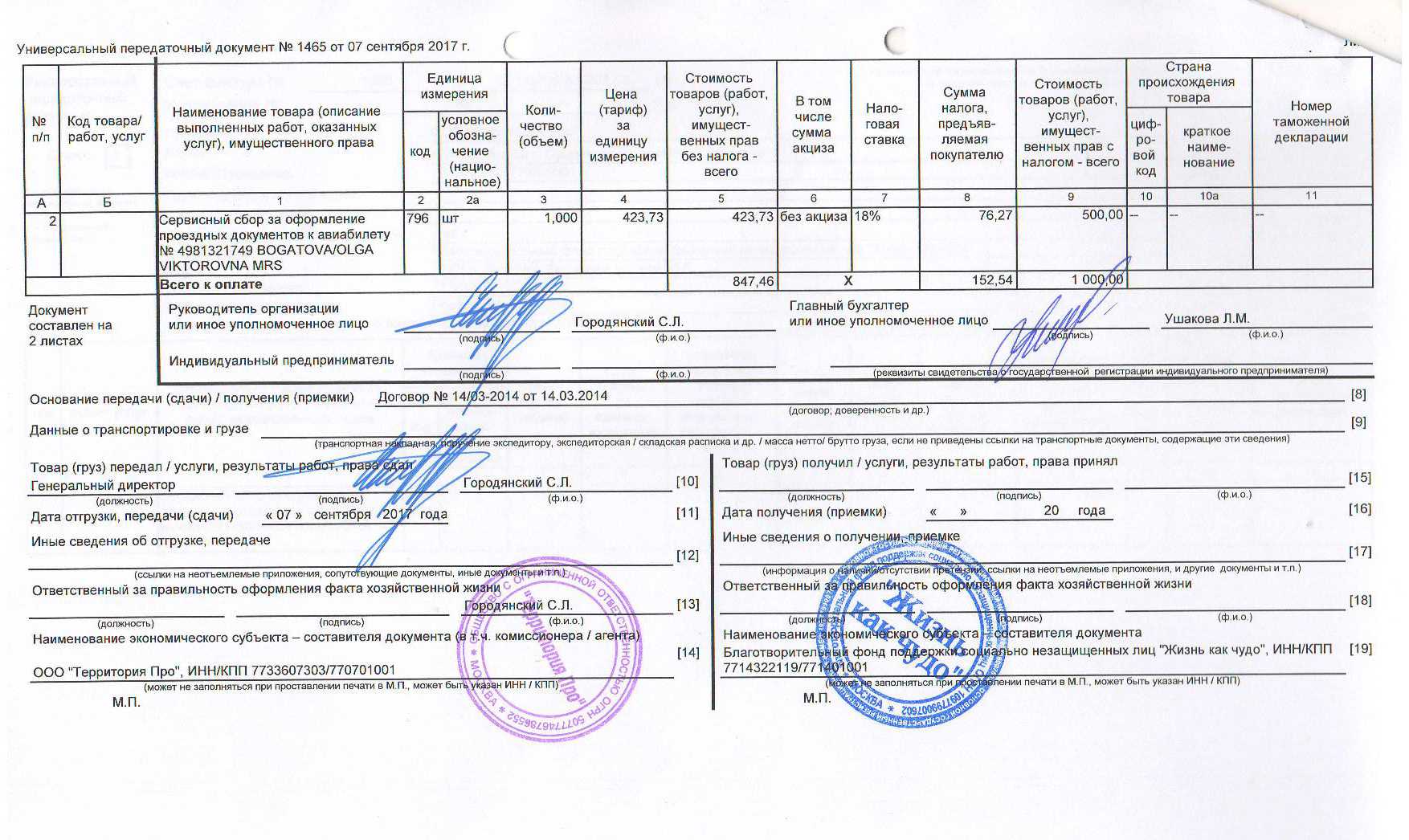

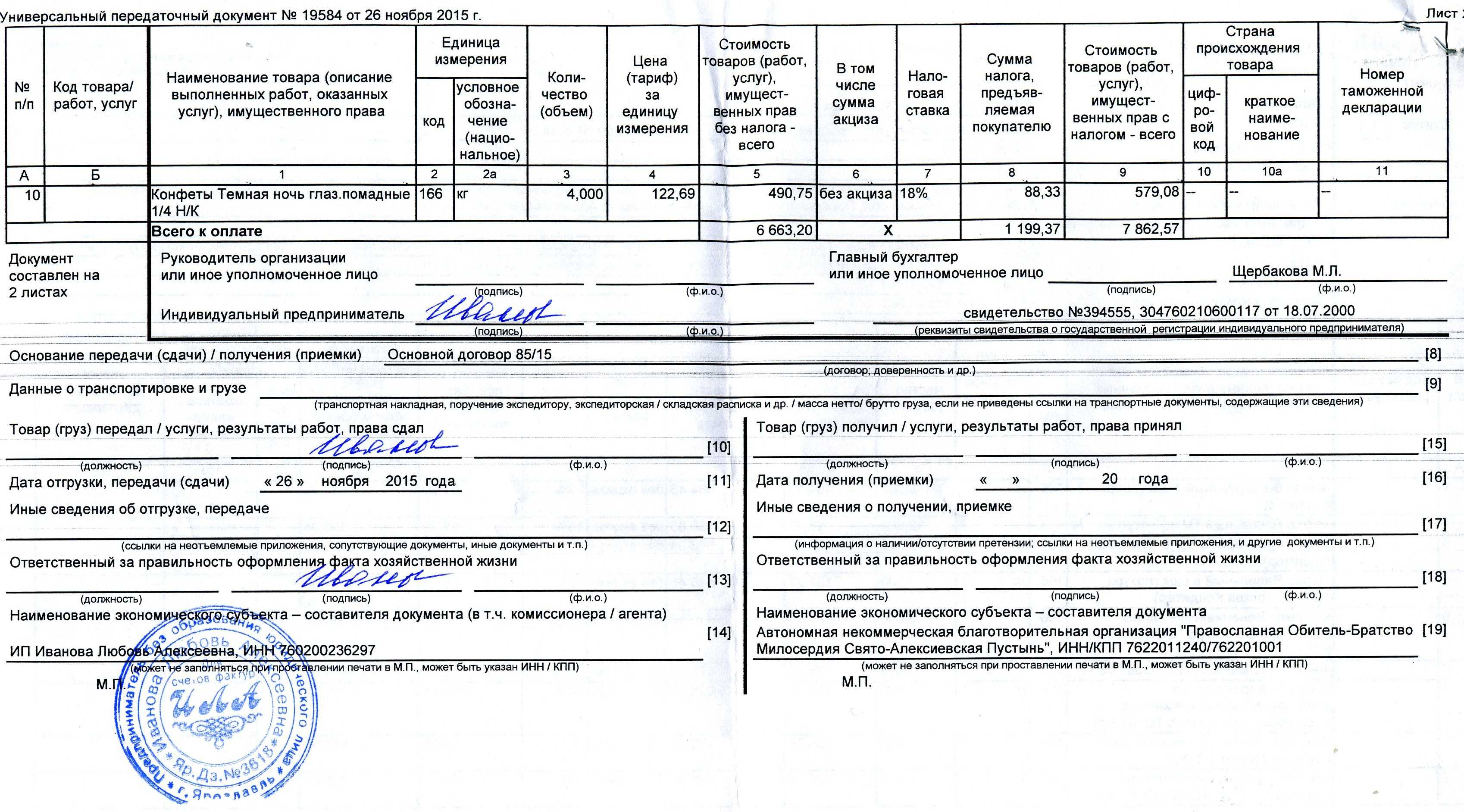

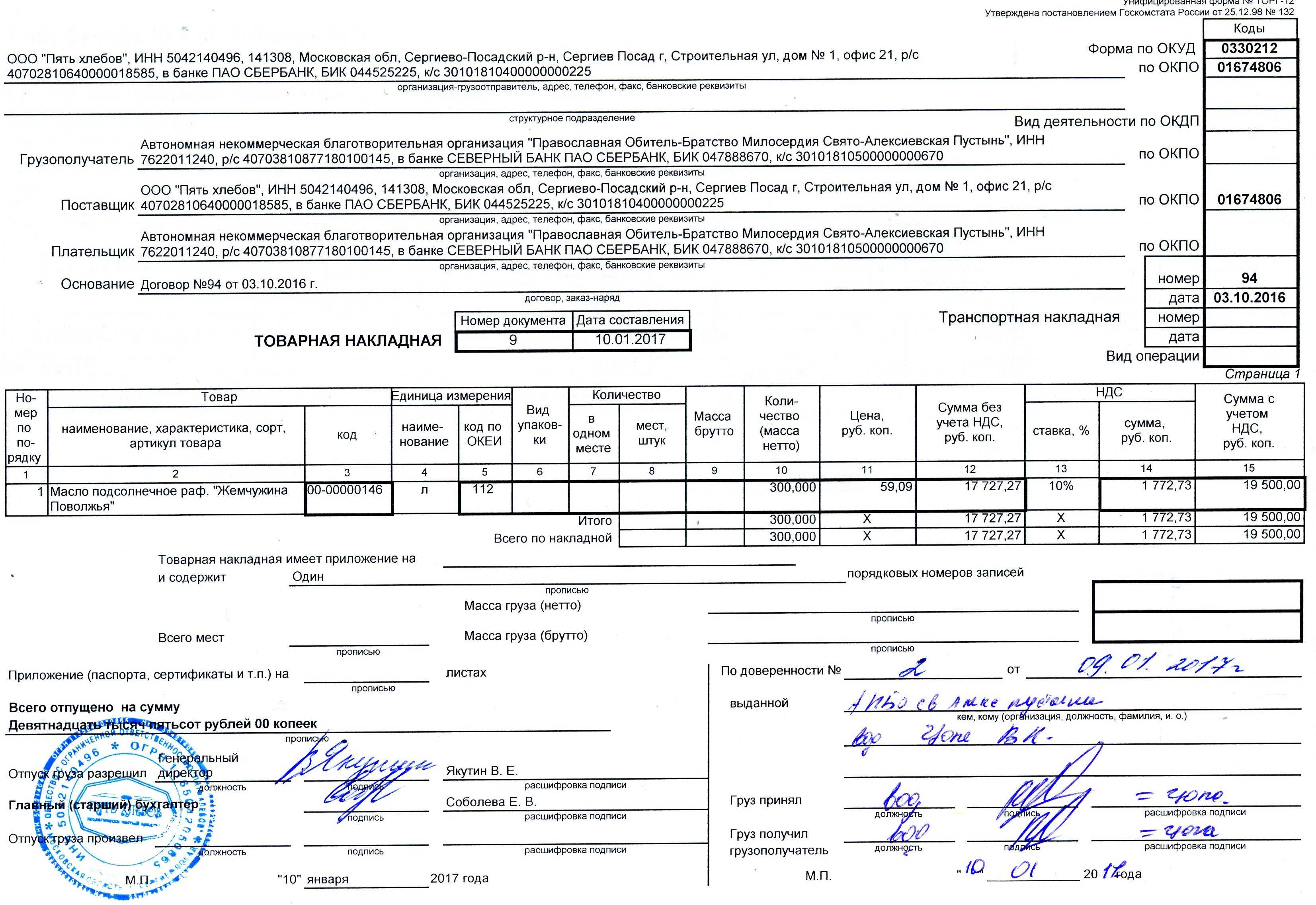

Данные о доверенности в передаточном документе

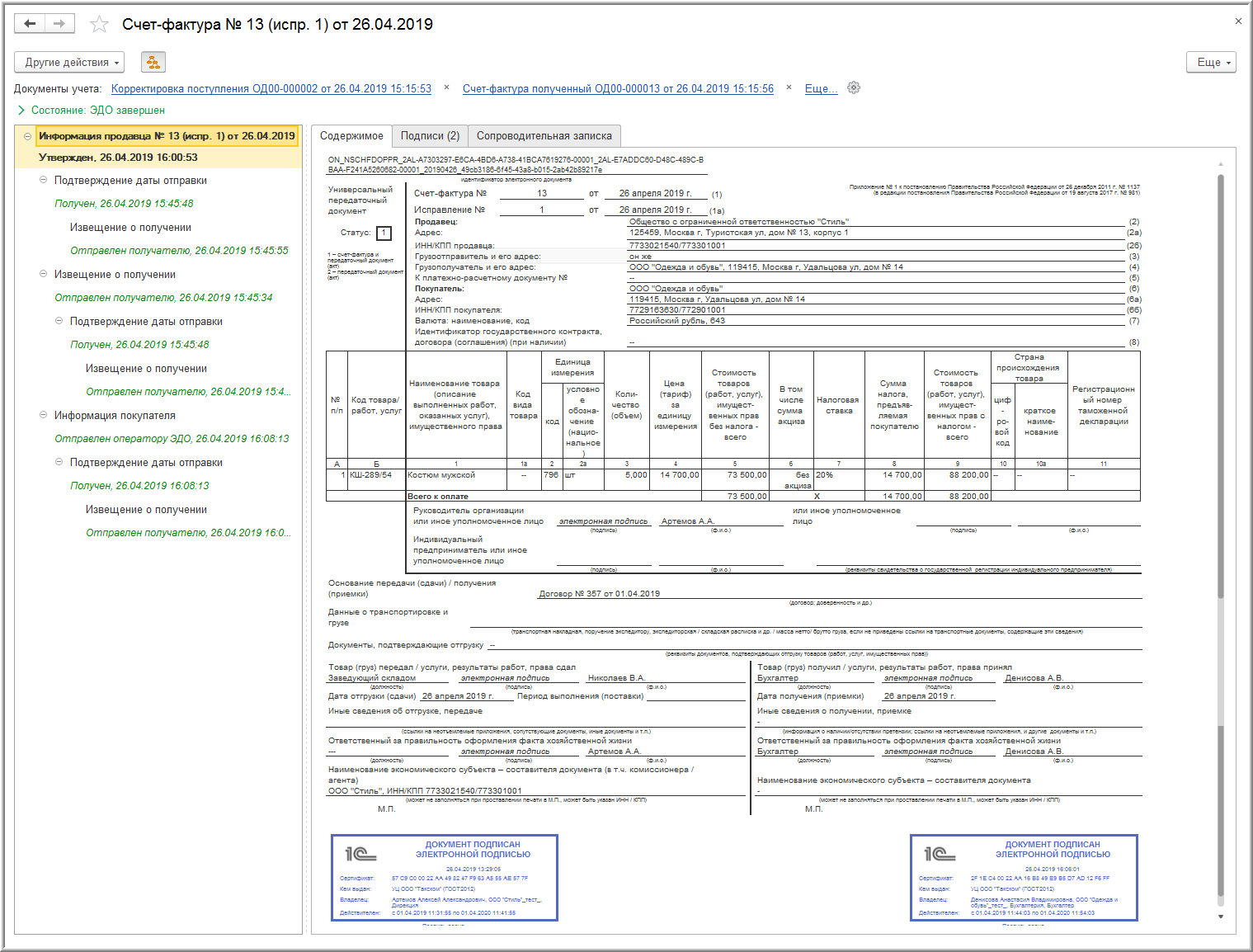

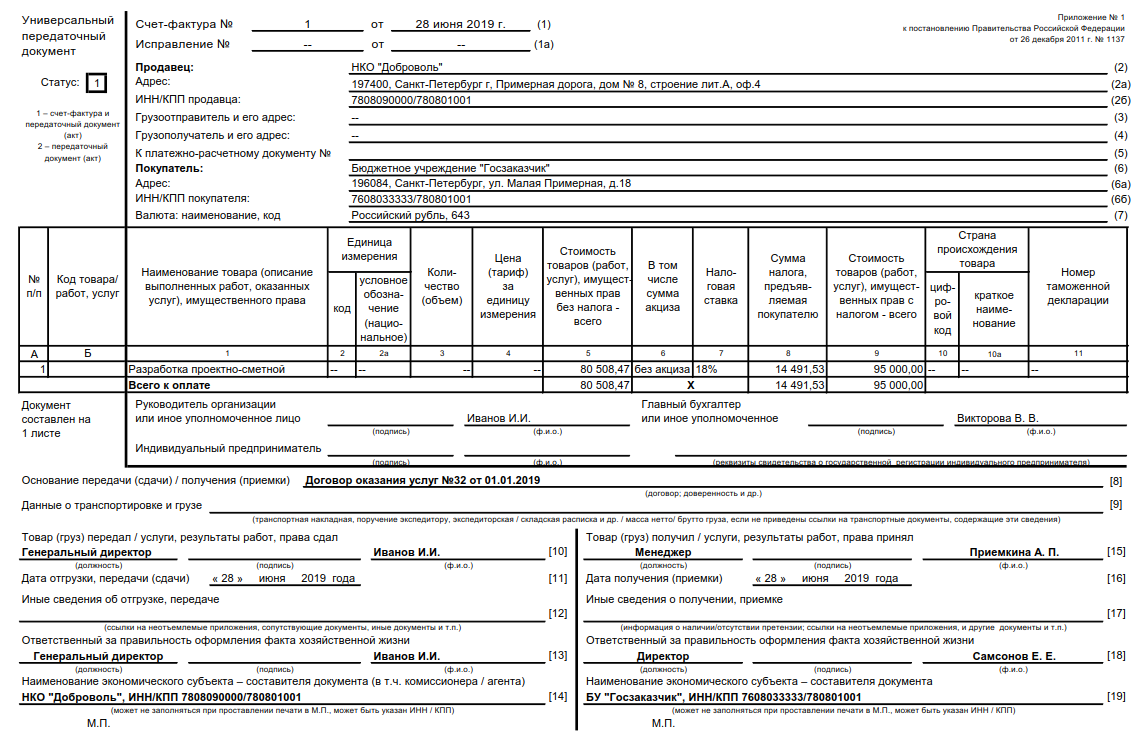

Универсальный передаточный документ (УПД) С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. здесь. Пример Организация ООО «ТФ-Мега» (продавец) заключила с ООО «Торговый дом» (покупатель) договор на поставку 20 единиц товаров отечественного производства стоимостью 236 000,00 руб.

(в том числе

Внимание

НДС 18% — 36 000,00 руб.). Представитель покупателя (менеджер по закупкам) получает товары на складе продавца по доверенности и далее вывозит его собственными силами (самовывоз). Для оформления операции реализации и для выставления счета-фактуры продавец по согласованию с покупателем применяет универсальный передаточный документ (УПД).

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

Укажите правила заполнения новой формы УПД 2024

Новая форма УПД 2024 вводится с 1 января 2024 года и заменяет предыдущую версию формы УПД. Владельцы организаций и индивидуальные предприниматели должны очень внимательно ознакомиться с инструкцией по заполнению новой формы УПД, чтобы не допустить ошибок и соответствовать правилам, установленным законодательством.

В новой форме УПД 2024 добавлены новые поля и изменены некоторые реквизиты

Важно обратить внимание на следующие правила заполнения:

- Обязательность заполнения: Все разделы и поля новой формы УПД 2024 являются обязательными для заполнения. Ни одно поле не должно оставаться пустым или содержать неверные данные.

- Точность данных: Все указанные данные должны быть точными и соответствовать действительности. При заполнении формы УПД 2024 следует быть особенно внимательным и проверить каждый реквизит на правильность.

- Логика заполнения: Новая форма УПД 2024 содержит определенную логику, которая требует заполнения определенных полей в соответствии с другими данными. Нарушение логики заполнения может привести к неправильной обработке документа.

- Формат данных: Все данные в новой форме УПД 2024 должны соответствовать определенному формату. Например, дата должна быть указана в формате ДД.ММ.ГГГГ, сумма должна быть указана в определенном числовом формате и т.д. Необходимо убедиться, что все данные заполнены в соответствии с указанными форматами.

- Подпись и печать: Новая форма УПД 2024 требует подписи и печати владельца организации или индивидуального предпринимателя. Это необходимо для законного подтверждения полномочий и достоверности данных, содержащихся в УПД.

Соблюдение этих правил заполнения новой формы УПД 2024 является обязательным и рекомендуется владельцам организаций и индивидуальным предпринимателям обратиться за помощью к специалистам, чтобы избежать ошибок и проблем при заполнении формы.

Печать на упд обязательна или нет

Вопрос: Обязательно ли ставить на выписанном покупателю универсальном передаточном документе печать организации?

Нормативные акты не обязывают проставлять на выписанном универсальном передаточном документе (УПД) печать организации, но это можно сделать по своей инициативе или по просьбе покупателя при наличии печати у организации.

Форма универсального передаточного документа (УПД), рекомендованная к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, объединяет в себе формы счета-фактуры и передаточного документа.

Форма УПД предусматривает проставление печати, при этом в самой форме указано, что от проставления печати зависит заполнение строк или ) УПД. Если печать, имеющая в своем составе полное наименование экономического субъекта, поставлена, то можно не указывать данные о составителе документа (не заполнять строку или ). И наоборот, если от продавца заполнена строка , а от покупателя — строка , то проставление печати необязательно ( Рекомендации по заполнению отдельных реквизитов формы УПД).

Заполнение всех обязательных реквизитов в УПД, предусмотренных ст. 169 Налогового кодекса РФ для счета-фактуры, позволяет использовать его при расчетах по НДС. При этом ст. 169 НК РФ проставление печати в счете-фактуре не предусмотрено.

Печать не является обязательным реквизитом первичного учетного документа, при этом данный реквизит может быть предусмотрен формой первичного учетного документа, утвержденной руководителем экономического субъекта ( ч. 2 , 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», Письмо ФНС России от 13.01.2016 N СД-4-3/105@). Следовательно, нормативные акты не обязывают проставлять на выписанном УПД печать организации ( п. п. 2 , 5 — 6 ст. 169 НК РФ).

Вопрос: Обязательно ли ставить на выписанном покупателю универсальном передаточном документе печать организации?

Ответ: Нормативные акты не обязывают проставлять на выписанном универсальном передаточном документе (УПД) печать организации, но это можно сделать по своей инициативе или по просьбе покупателя при наличии печати у организации.

Подготовлено на основе материалаН.В. ЧетверговойПервый Дом Консалтинга Что делать Консалт»Региональный информационный центр

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

Наименование экономического субъекта и печать

Строка 14 УПД (см. рис. 1 на стр. 15) — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из

с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа.

Общие требования к документообороту

По общим правилам, любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первички. Например, накладную на поставку продукции или акт выполненных работ или услуг. Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ (УПД).

Печать не является обязательным реквизитом, если все остальные реквизиты оформлены верно, то УПД можно принять в качестве отгрузочного документа.

Обоснование

Главное преимущество УПД — возможность применять единый документ в качестве счета-фактуры и передаточного акта. В этом случае УПД должен заполняться в соответствии с требованиями ст. 169 НК РФ и ст. 9 Закона N 402-ФЗ.

Кроме того, УПД может оформляться только как передаточный документ (акт). В этом случае достаточно его соответствия требованиям, установленным для первичных учетных документов (ст. 9 Закона N 402-ФЗ).

Налоговый кодекс РФ и Правила заполнения счета-фактуры не требуют заверять счет-фактуру печатью. Печать Вы можете поставить по своему желанию или по просьбе покупателя. Это может быть как обычная печать организации, так и печать для счетов-фактур.

Если в счете-фактуре отсутствует печать, это не является нарушением и не влечет отказа в вычете для покупателя (п. 2 ст. 169 НК РФ).

На первичных документах печать надо ставить, только если это предусмотрено их формами, определенными руководителем организации (ч. 2, 4 ст. 9 Закона N 402-ФЗ, Письма ФНС от 13.01.2016 N СД-4-3/105@, Минфина от 12.12.2016 N 07-01-09/74291, от 06.08.2015 N 03-01-10/45390). Если в вашем уставе записи о печати нет, то ставить ее на каких-либо документах вы можете, но не обязаны (Письмо Минфина от 16.02.2016 N 03-02-07/1/8575).

Обратите внимание

С 2015 года ООО может не иметь печати, если в его уставе нет записи о ее наличии (п. 5 ст. 2 Закона N 14-ФЗ).

В такой ситуации подпись достаточно поставить в разделе УПД для счета-фактура, а в строке 10 указать должность и ФИО этого лица.

При заполнении строки 13 без подписи можно обойтись, если лицо, ответственное за оформление операции, и лицо, уполномоченное на отгрузку товара, услуги или результата работ, — один и тот же человек.

- В строке 15 ставятся подпись лица, принявшего товар (услуги, права, результаты работ), а также должность и ФИО этого лица.

- В строке 18 подпись лица, отвечающего за оформление операции, можно не ставить, если оно же принимает товар, услугу, результаты работ или права. В строке 18 достаточно указать только должность и ФИО этого сотрудника.

Ниже мы привели образец, как подписывать УПД в таких случаях, который вы можете скачать.

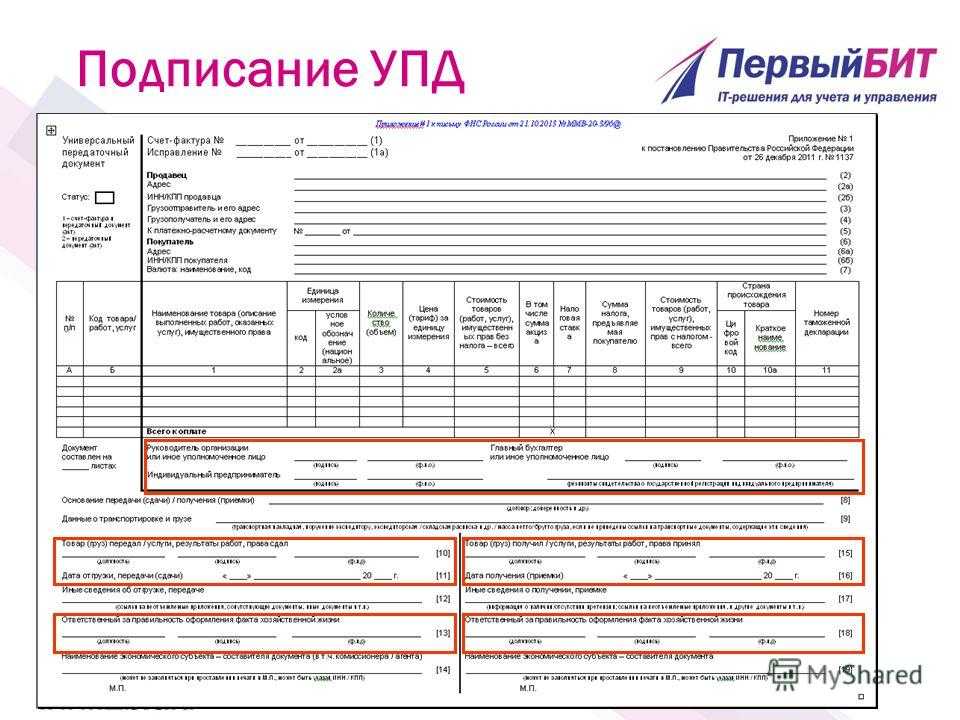

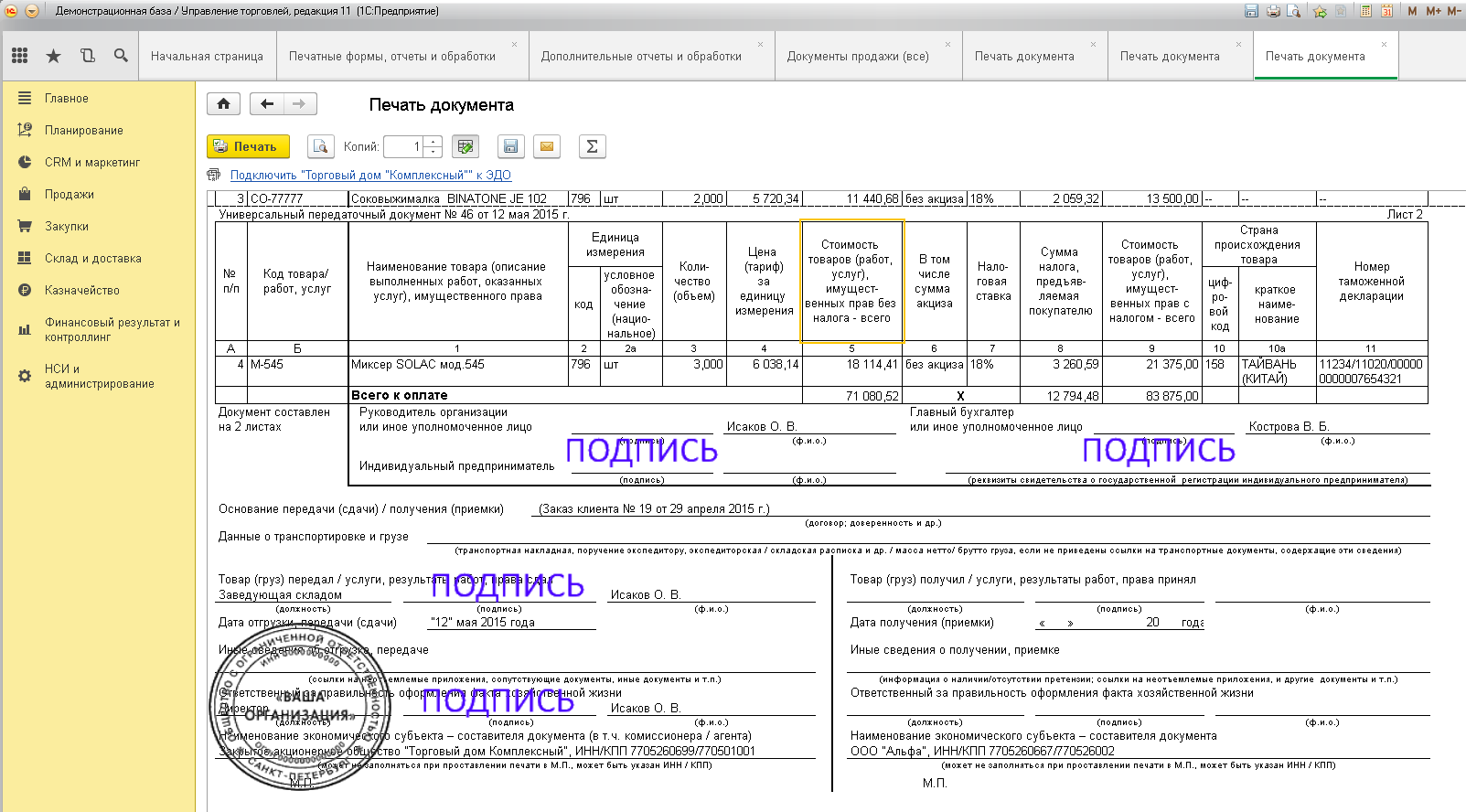

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2013 № ММВ-20-3/96.

Кто ставит подписи в УПД

Для правильного оформления отчетности нужно знать, кто расписывается в УПД или является ответственным за правильность оформления факта хозяйственной деятельности. Строки, где должны подписываться руководитель организации, главный бухгалтер или иные уполномоченные лица, всегда заполняются в соответствии с требованиями законодательства. Нет исключения при заполнении данных реквизитов и в УПД со статусом 2.

В строке под номером 10 указывают: должность, инициалы и подпись лица, что отгрузил товар, или же того, кто обладает полномочиями подписывать документы о передаче результатов выполнения работ, оказания услуг и передачи имущественных прав от имени компании либо ИП. Если этот человек, и человек, подписывающий счет-фактуру — одно и то же лицо, то можно указать только должность и инициалы, а подпись не дублировать.

В 13 строке указывают должность, инициалы и подпись человека, уполномоченного подписывать данный документ со стороны продавца и ответственного за правильное оформление факта хозяйственной жизни. Если это лицо уже указано в строке 10, то не нужно подписываться в 13 строке — достаточно инициалов и должности.

В 15 строке указывают должность, инициалы и подпись лица, принявшего товар, или уполномоченного подписывать акты передачи результатов работ, оказания услуг, прав на имущество от имени субъекта экономики.

Наконец, 18 строка заполняется должностью, инициалами и подписью лица, несущего ответственность за правильное оформление факта хозяйственной деятельности со стороны покупателя. Если то же лицо уже расписалось в 15 строке, дублировать его подпись в 18 строке не нужно.

Стоит обратить внимание, что в статью 9 Федерального закона «О бухгалтерском учете» было предложено внести изменения, согласно которым ужесточатся требования к первичным документам учета — в частности, не будут допускаться к учету бумаги по мнимым, не совершенным и фиктивным сделкам. Законодательными изменениями разграничена ответственность лиц, принимающих участие в подписании первичной документации

Так, тот человек, что ответственен за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу документов для их регистрации в регистрах бухучета компании и одновременно отвечает за достоверность указанных в них сведений. А лицо, что занимает должность, трудовые обязанности которой предусматривают ведение бухгалтерского учета, или же занимается этой деятельностью согласно условиям заключенного договора, не несет ответственности за правильность оформления хозяйственной жизни компании

Законодательными изменениями разграничена ответственность лиц, принимающих участие в подписании первичной документации. Так, тот человек, что ответственен за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу документов для их регистрации в регистрах бухучета компании и одновременно отвечает за достоверность указанных в них сведений. А лицо, что занимает должность, трудовые обязанности которой предусматривают ведение бухгалтерского учета, или же занимается этой деятельностью согласно условиям заключенного договора, не несет ответственности за правильность оформления хозяйственной жизни компании.

Подробности и изменения, внесенные в новую форму УПД

С 1 января 2024 года вступает в силу новая форма УПД (Универсальный передаточный документ), которая вносит ряд изменений и предоставляет более удобные и эффективные возможности для предпринимателей и организаций. В новой форме УПД внесены следующие изменения:

1. Расширенная структура документа

Новая форма УПД имеет более удобную и понятную структуру, которая позволяет более легко заполнять и обрабатывать документ. Теперь в УПД можно указать более подробную информацию о товарах или услугах, передаваемых между организациями.

2. Возможность использования электронной подписи

В новой форме УПД предусмотрена возможность использования электронной подписи. Это позволяет упростить процесс подписания и обмена документами, а также обеспечивает большую защиту от подделок или несанкционированного доступа.

3. Улучшенная система контроля и отчетности

Новая форма УПД включает в себя улучшенную систему контроля и отчетности, что упрощает процесс проверки и анализа переданных товаров или услуг. Теперь организации могут более точно и оперативно отслеживать передачу и получение товаров или услуг, а также контролировать свою финансовую деятельность.

4. Обновленные реквизиты и формат документа

Новая форма УПД включает в себя обновленные реквизиты и формат документа, что облегчает его заполнение и использование. Теперь в УПД можно указать более подробную информацию о стране происхождения товара, организации-отправителе и организации-получателе.

Помимо вышеперечисленных изменений, в новой форме УПД также предусмотрены другие улучшения и изменения, которые направлены на упрощение и повышение эффективности процесса передачи и получения товаров или услуг.

Обязательное применение новой формы УПД начинается с 1 января 2024 года. Упрощенное переходное период длится до 1 июля 2024 года, в течение которого организации могут продолжать использовать старую форму УПД или перейти на новую форму.

Счета-фактуры

Когда печать обязательна

Кадровые документы

Трудовая книжка. Отменили с 27.11.2016 года . Печать ставили на первой странице, на внутренней стороне обложки (если меняются сведения на титульном листе), после записи об увольнении сотрудника до 27.11.2016 года

Пункты 2.2 и 2.3 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69 , пункт 35 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73)

Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1

Командировочное удостоверение (форма № Т-10)

Налоговые документы

Исправленный счет-фактура

Пункт 29 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914

Налоговая декларация. Печать ставят там, где этого требуют указания по заполнению формы

Приказы Минфина России об утверждении форм деклараций

С 1 января 2013 года компании в общем случае могут использовать собственные бланки первички, прописав это в учетной политике. Главное, чтобы в них были все обязательные реквизиты из статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Поэтому если в формах документов, которые разработала или усовершенствовала и теперь использует ваша компания, нет поля для печати , ее оттиск на документе не нужен. Смело работайте без него.

А вот если вы пользуетесь типовыми бланками первички, в которых стоит пометка «М.П.», поставить печать придется. Иначе документ будет оформлен с нарушением. А значит, с его помощью не получится, к примеру, подтвердить расходы по налогу на прибыль.