Как рассчитать себестоимость: формула и пример

Экономическая сущность себестоимости продукции (работ, услуг)

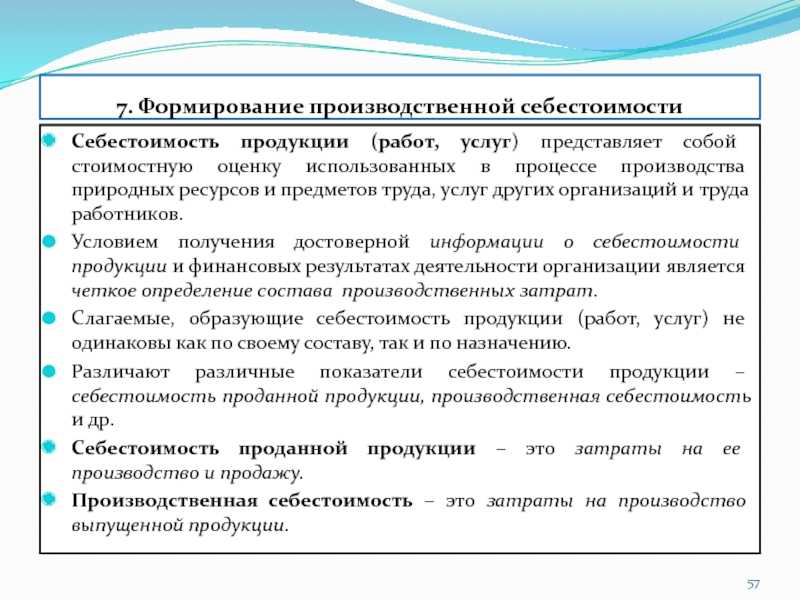

Одной из самых важных категорий экономической науки и практики является категория себестоимости. В самом общем виде она представляет собой денежную форму всех видов затрат, которые предприятие вынуждено нести в процессе производства и реализации конкретной продукции (товара, работы, услуги). Затраты предприятия в данном случае многообразны, они включают в себя и трудовые, и природные, и материальные, и финансовые ресурсы. Но все они приводятся к стоимостной оценке и приобретают, тем самым, форму себестоимости.

Статья: Формирование себестоимости продукции (работ, услуг) на предприятии

Найди решение своей задачи среди 1 000 000 ответов

Себестоимость продукции может быть определена как с количественной, так и с качественной точки зрения.

- Количественная определенность категории себестоимости сводится к отражению в ней тех затрат, которые необходимы для обеспечения простого воспроизводства. Отражаются они в форме обусловленного текущей деятельностью размера денежной суммы.

- Качественная определенность категории себестоимости выражается через конкретные результаты хозяйственной деятельности, что по сути является отражением степени того, как предприятие использует свой основной и оборотный капитал.

Возможность рассмотрения себестоимости как с той, так и с другой стороны позволяет экономическим субъектам использовать эту категорию для интегральной характеристики уровня их хозяйственной деятельности.

В качестве конечного показателя работы предприятия многие экономисты предлагают рассматривать (помимо доходов и прибыли) себестоимость производства и реализации продукции. При этом необходимо отличать себестоимость продукции от ее стоимости, которая дополнительно включает в себя величину фонда накопления предприятия.

Экономическая сущность себестоимости продукции во многом выражается через выполнение этой категорией следующих функций:

- учетная функция – себестоимость не позволяет предприятию выпускать из внимания осуществление в процессе производства и реализации продукции всех видов затрат, которые фиксируются в специальных информационных формах, а затем используются в целях расчета оптовых цен и определения плановых показателей прибыли и рентабельности;

- контрольная функция – себестоимость заставляет осуществлять постоянный контроль за инициацией, фактическим совершением и оформлением затрат на предприятии;

- аналитическая функция – себестоимость выступает как экономический показатель, который позволяет детально изучить вопросы, связанные с определением наиболее эффективных масштабов производства, принимаемых управленческих решений, капитальных вложений и т.д.

Расчет фактической себестоимости продукции при нормативном методе

Для калькулирования

фактической себестоимости продукции с применением

нормативного метода по каждому виду продукции или группе ее однородных

видов составляется ведомость сводного учета и производства за отчетный

период.

Фактическая себестоимость калькуляционной единицы при

нормативном калькулировании определяется как алгебраическая сумма

нормативной себестоимости, ее изменения под влиянием меняющихся норм и

документированных отклонений от действующих норм по формуле:

Сф = Сн +

Син + Сон

Где,

СФ — фактическая себестоимость калькуляционной единицы;

СН — нормативная себестоимость калькуляционной единицы;

СИН — себестоимость от изменения норм расчета на калькуляционную

единицу;

СОН — себестоимость за счет отклонения от норм на калькуляционную

единицу.

Расчет фактической себестоимости при нормативном подходе

является наиболее достоверным, но может отличаться от информации

калькуляционного учета об издержках по объектам калькулирования, так

как не все отклонения от норм могут быть оперативно зафиксированы в

первичных бухгалтерских документах.

Также имеют место и недокументированные отклонения от норм,

которые возникают в виде разницы между нормативной себестоимостью

группы однородных изделий с коррективами на изменения норм и отклонения

от норм и фактическими издержками по той же группе изделий, полученными

в калькуляционном учете.

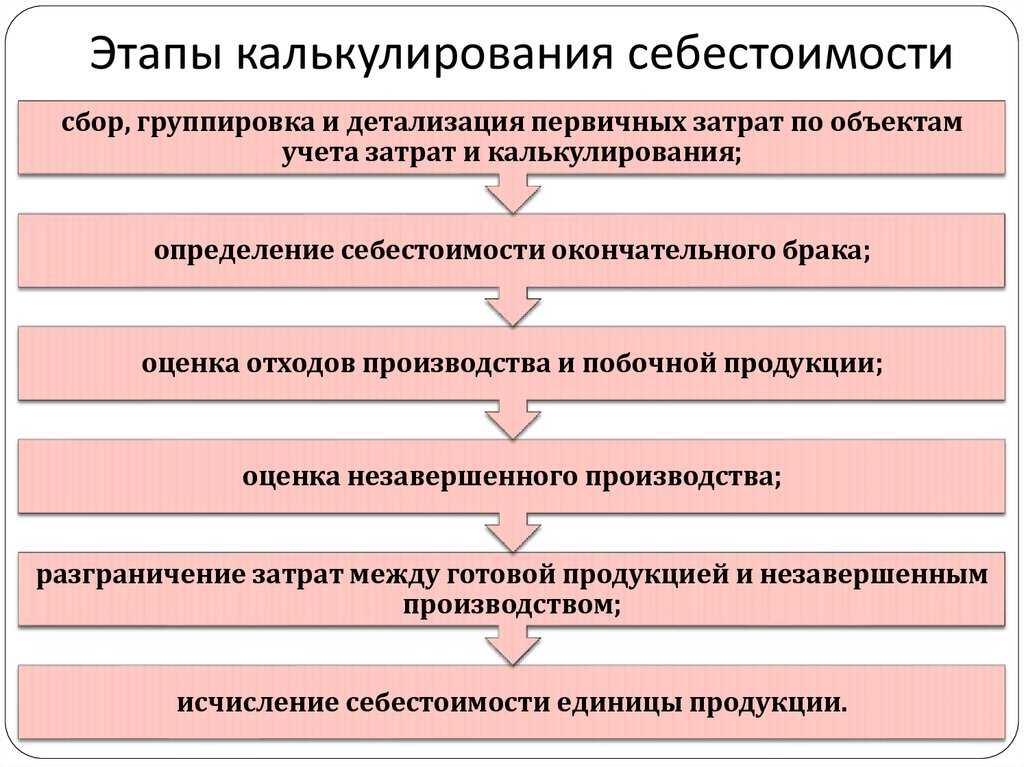

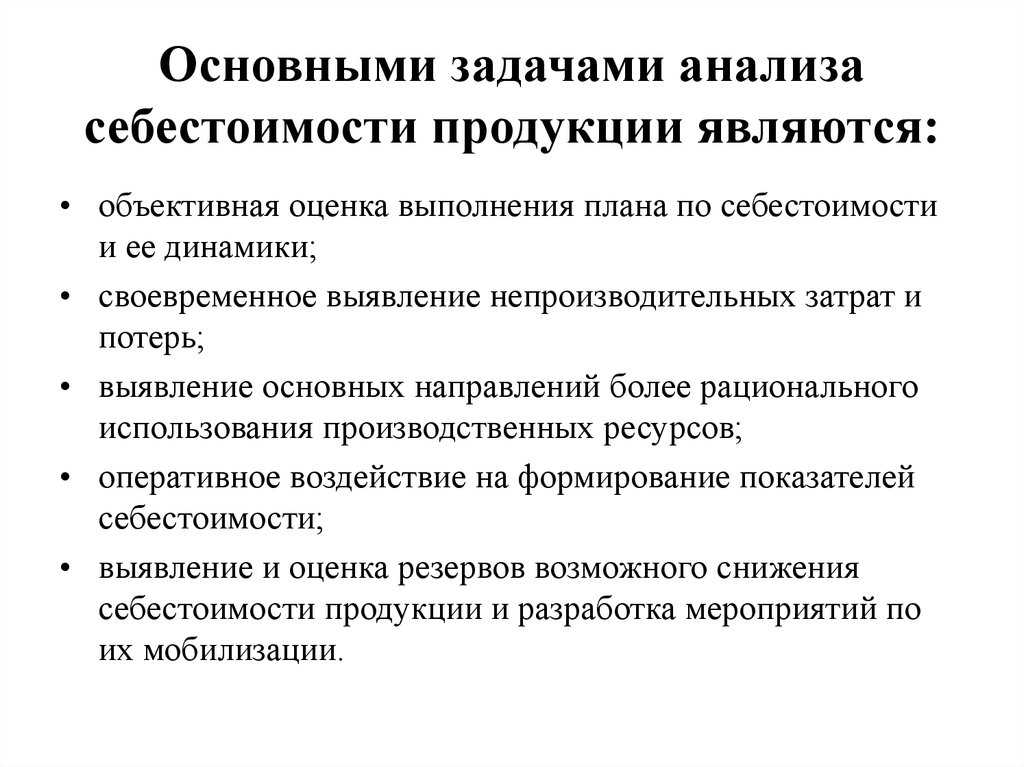

Анализ фактической себестоимости продукции заключается в

установлении степени её соответствия нормативным и плановым величинам,

изучении причин изменения уровня себестоимости, в выявлении резервов

дальнейшего её снижения.

Что влияет на себестоимость

Себестоимость продукта или услуги может быть подвержена влиянию как внешних, так и внутренних факторов.

Внешние факторы:

- Рыночные условия и конкуренция. Уровень конкуренции на рынке и спрос на продукт или услугу могут оказывать существенное влияние на себестоимость. Если на рынке высокая конкуренция и низкие цены, компании могут столкнуться с необходимостью снизить себестоимость, чтобы быть конкурентоспособными.

- Изменение цен на сырьё и материалы. Цены на нефть, металлы, энергию и другие сырьевые материалы на мировом рынке могут подвергаться значительным колебаниям. Изменения в ценах на сырьё прямо влияют на себестоимость.

- Экономическая политика и законодательство. Обновления экономической политики и законодательства, такие как изменение ставок налогов, валютного курса или регулятивных требований, могут оказывать непосредственное влияние на себестоимость. Например, повышение налоговых ставок может привести к увеличению себестоимости.

Внутренние факторы:

- Управление затратами. Эффективное управление затратами внутри компании прямо влияет на себестоимость. Компании, которые оптимизируют процессы, контролируют расходы на материалы и труд и ищут эффективные решения, обычно добиваются более низкой себестоимости и повышенной прибыльности.

- Инновации и технологический прогресс. Внедрение новых технологий и инноваций может существенно повлиять на себестоимость. Более эффективные и автоматизированные процессы позволяют снизить затраты на труд и ресурсы и, соответственно, снизить себестоимость продукта или услуги.

- Уровень производственной мощности. Пропускная способность и загрузка производственных мощностей также могут влиять на себестоимость. При низкой загрузке производства себестоимость единицы продукции может быть выше из-за неэффективного использования ресурсов, тогда как полная загрузка производства может способствовать снижению себестоимости.

Формула расчёта себестоимости

Нужно суммировать все расходы, связанные с созданием и реализацией продукта или услуги. Малый бизнес может использовать для расчёта следующую формулу:

Себестоимость=производственные расходы + коммерческие расходы\text{Себестоимость} = \text{производственные расходы}\ +\ \text{коммерческие расходы}Себестоимость=производственныерасходы+коммерческиерасходы

Производственные расходы ― это затраты на разработку продукта или услуги, а коммерческие ― на реализацию, то есть на упаковку, логистику, маркетинг.

Средним и крупным компаниям этой формулы может быть недостаточно ― для расчёта они внедряют специальные ERP-системы (от англ. Enterprise Resource Planning — планирование ресурсов предприятия), которые учитывают разные факторы и их изменение.

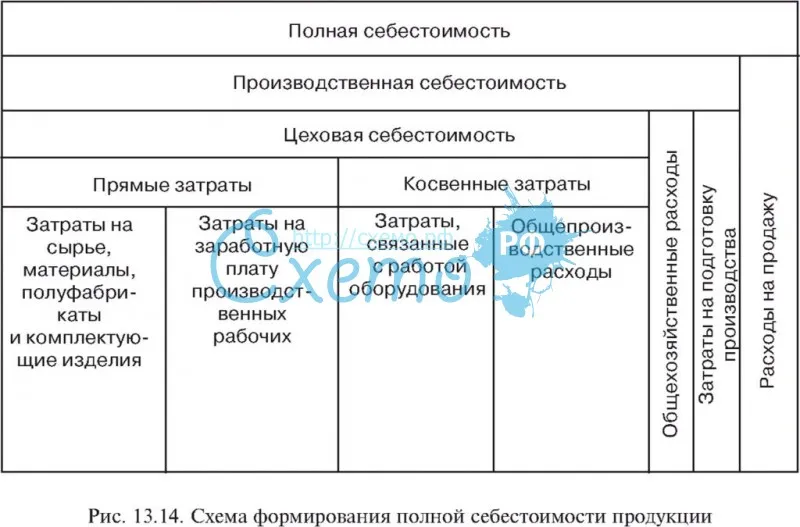

Классификация производственных издержек

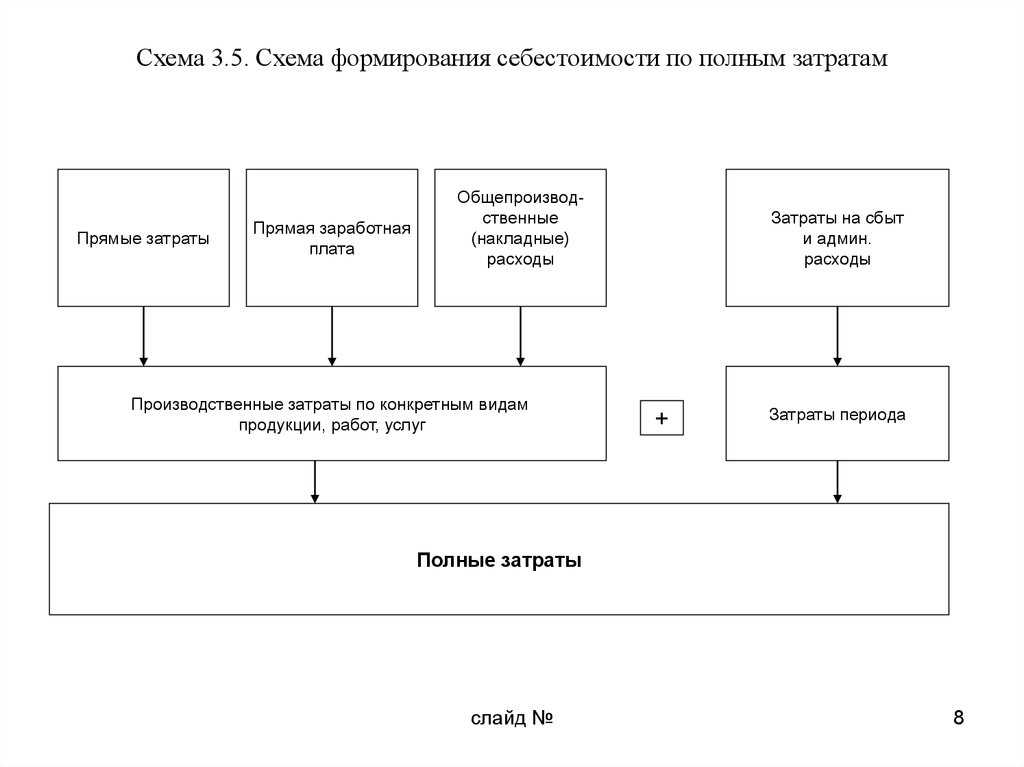

Как уже писалось выше, производственные издержки на каждом производстве различны, но они группируются по определённым признакам, что облегчает расчёты. Затраты по способу включения в себестоимость продукции могут быть:

- прямыми, непосредственно относящимися к производственному циклу: закупка сырья или материала, оплата труда сотрудников, участвующих в процессе производства и т. д.;

- косвенными, не относящиеся напрямую к производству. Сюда относятся расходы на коммерческую, общехозяйственную и общепроизводственную деятельность. К примеру, выплата заработной платы руководителям.

Бывают траты, относящиеся к общему объёму производства:

- Постоянные. Не зависят от производственных объёмов. Сюда можно отнести арендную плату помещений, отчисления по амортизации и т. д.

- Переменные. Имеют прямую зависимость от объёма изготовленной продукции. К примеру, затраты по закупке материалов и сырья.

Кроме этого, существуют затраты, имеющие значимость от решений руководства:

- нерелевантные, не зависящие от решений руководителя предприятия;

- релевантные, которые зависят от принятых решений руководителя.

Лучше понять релевантные и нерелевантные издержки поможет следующий пример. На территории предприятия имеется пустое помещение. Чтобы содержать это сооружение, выделяется определённая сумма, величина которой не зависит от выполнения в этом помещении каких-либо процессов.

Руководитель запланировал расширение производства и использование пустующего помещения. При этом придётся приобретать новое оборудование и обустраивать рабочие места. Затраты на приобретение оборудования считаются релевантными, а расходы на содержание помещения нерелевантными. Это означает, что отчисления за амортизацию производились ранее и продолжают производиться независимо от того пустует помещение или нет.

Виды и типы

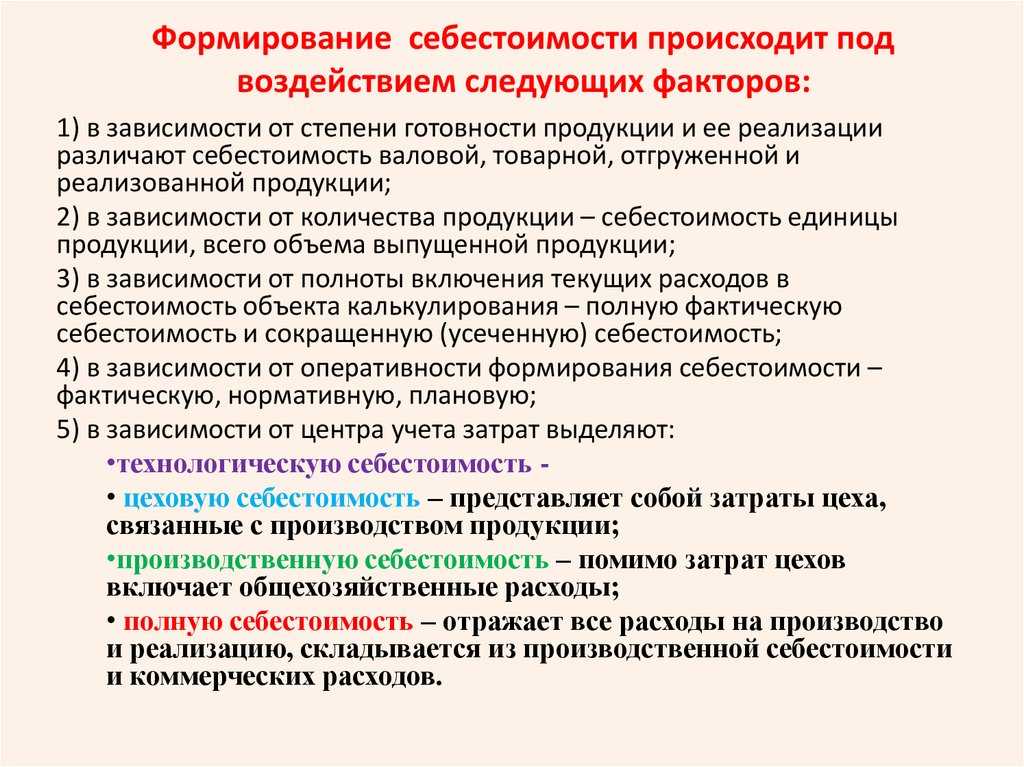

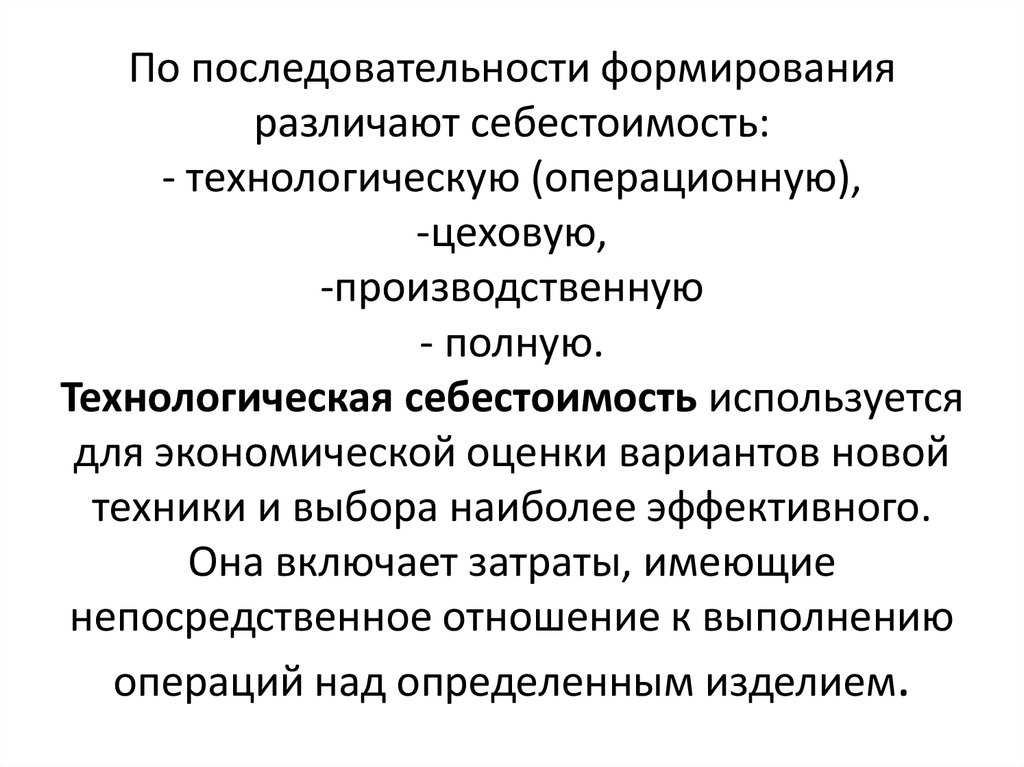

Прежде чем рассчитывать данный показатель, необходимо изучить на какие типы и виды он классифицируется. Себестоимость продукции бывает двух типов:

- полной или средней, включающей в себя все затраты предприятия. Учитываются любые издержки: закупка оборудования и инструментов, транспортировка товара и т. д. В результате получают усреднённый показатель;

- предельной, зависящей от объёма выпущенной продукции и отображающей стоимость всего изготовленного товара. Полученный показатель помогает рассчитать целесообразность расширения производства.

Существует несколько видов себестоимости:

| Вид | Комментарий |

| Цеховая | Включает в себя все издержки предприятия, направленные на выпуск новой продукции |

| Производственная | Состоит из суммы цеховой себестоимости, общих и целевых затрат |

| Полная | Является суммой производственной себестоимости и издержек, связанных с реализацией готового товара |

| Непрямая (общехозяйственная) | Предполагает издержки, не относящиеся напрямую к производственному процессу. Является управленческими расходами |

Кроме того, себестоимость бывает:

- Фактической. При её расчёте берутся реальные данные, то есть стоимость товара формируется в соответствии с фактическими издержками. Такой расчёт очень неудобен, так как обычно себестоимость изделия должна быть известна раньше реализации. Это влияет на рентабельность производства.

- Нормативной. При расчёте данные берутся в соответствии с производственными нормами. Это помогает жёсткому контролю расхода материалов. В итоге минимизируются неоправданные расходы.

Какие есть виды себестоимости

Чтобы более точно анализировать и контролировать затраты, компании рассчитывают несколько видов себестоимости. Виды классифицируются по включаемым затратам и моменту расчёта.

Вот основные виды себестоимости в зависимости от включаемых в неё показателей затрат:

- Цеховая себестоимость. Цеховая себестоимость состоит только из прямых затрат, связанных с цехом или отделом производства. Она складывается из стоимости материалов, компонентов, прямого труда и расходов, напрямую связанных с процессом производства. Цеховая себестоимость является частью полной себестоимости и используется для внутреннего анализа и управления затратами.

- Производственная себестоимость. Производственная себестоимость складывается как из прямых, так и из косвенных затрат, связанных с процессом производства. Кроме материалов, прямого труда и прямых расходов, в производственную себестоимость включаются также косвенные расходы, такие как амортизация оборудования, аренда помещений, зарплата административного персонала.

- Полная себестоимость. Полная себестоимость включает все затраты, как прямые, так и косвенные, связанные с производством продукции или услуги. Она складывается из затрат на материалы и труд, прямых расходов, а также косвенных расходов, таких как административные расходы, расходы на маркетинг, амортизацию, аренду. Полная себестоимость позволяет оценить общую сумму затрат на производство.

Себестоимость также можно классифицировать по моменту расчёта:

- Плановая себестоимость. Плановая себестоимость рассчитывается заранее на основе предполагаемых или планируемых затрат. Её учитывают при планировании и принятии решений.

- Фактическая себестоимость. Фактическая себестоимость рассчитывается на основе данных о фактических затратах на процесс производства или предоставления услуги. Она позволяет оценить реальные затраты и сравнить их с плановыми.

- Нормативная себестоимость. Нормативная себестоимость рассчитывается на основе заранее установленных норм и стандартов затрат. Она используется для сравнения фактических затрат с плановыми и выявления отклонений.

Методы планирования себестоимости

В современном учете и планировании себестоимости применяются несколько экономических методов:

- Пофакторный метод. Применяется, когда нужно сравнить и по возможности уменьшить себестоимость относительно прошлогодней (или другого прошедшего временного промежутка). Также эффективен, когда нужно оценить, насколько рентабельными оказались введенные инновации. Удобен при сопоставлении показателей себестоимости различных отраслей или дочерних предприятий.

Суть метода – выделение экономических факторов, которые оказывали влияние на формирование себестоимости в прошедшем и отчетном периодах.

Сметный метод («бюджетирование»). Эффективность этого метода наиболее ярко проявляется при объединении различных экономических составляющих в единое целое. С его помощью можно свести воедино затраты по отдельным подразделениям и по всему предприятию целиком. Такой свод затрат – бюджет – венчает собой окончание процесса планирования.

Суть метода – составление сметы (бюджета) на каждую статью себестоимости с полным экономическим обоснованием. Бюджет может быть принят по любой структурной единице (на комплексные расходные статьи, на весь объем продукции, произведенной и/или реализованной).

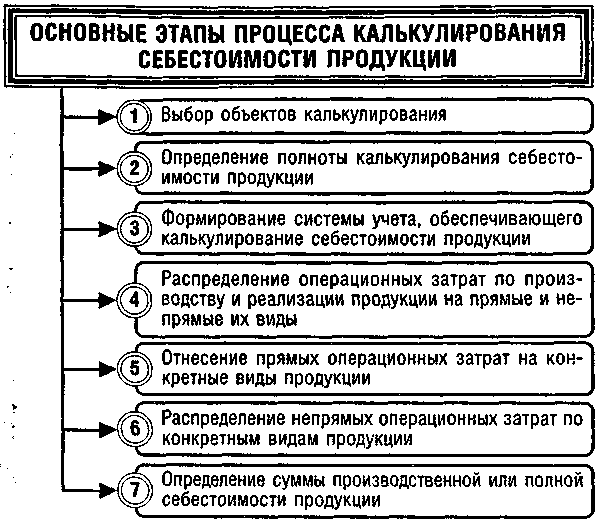

Калькуляционный метод. Помогает выяснить производственные издержки и предусмотреть их снижение. Объектом калькуляции может быть единица продукции, заказ на производство партии товара, марка, сорт, технологический параметр, артикул и т.п.

Суть метода – обоснование трат на производство выбранной единицы калькуляции.

Нормативный метод. Применяется, когда на предприятии действует принятая система утвержденных стандартов – норм. С помощью этого метода можно определить, насколько себестоимость в отчетном периоде отклонилась от установленных нормативов, и на этой основе выделить экономические факторы этого влияния и принять оптимальные управленческие решения.

Суть метода – калькулирование и бюджетирование на основе установленных норм.

ОБРАТИТЕ ВНИМАНИЕ! Как правило, на предприятии данные методы применяются не обособленно, а в комплексе: этот процесс называется сквозным планированием себестоимости

Управление себестоимостью продукции предприятия

Управление себестоимостью – четко организованная работа на всех этапах формирования этой величины, среди основных задач которой можно назвать:

- Исчисление себестоимости всех видов продукции на каждом этапе ее изготовления;

- Определение структуры себестоимости разных видов продукции;

- Выявление отклонений элементов себестоимости от соответствующих плановых показателей;

- Изучение динамики стоимости изготовления отдельных видов товаров с анализом причин этих перемен.

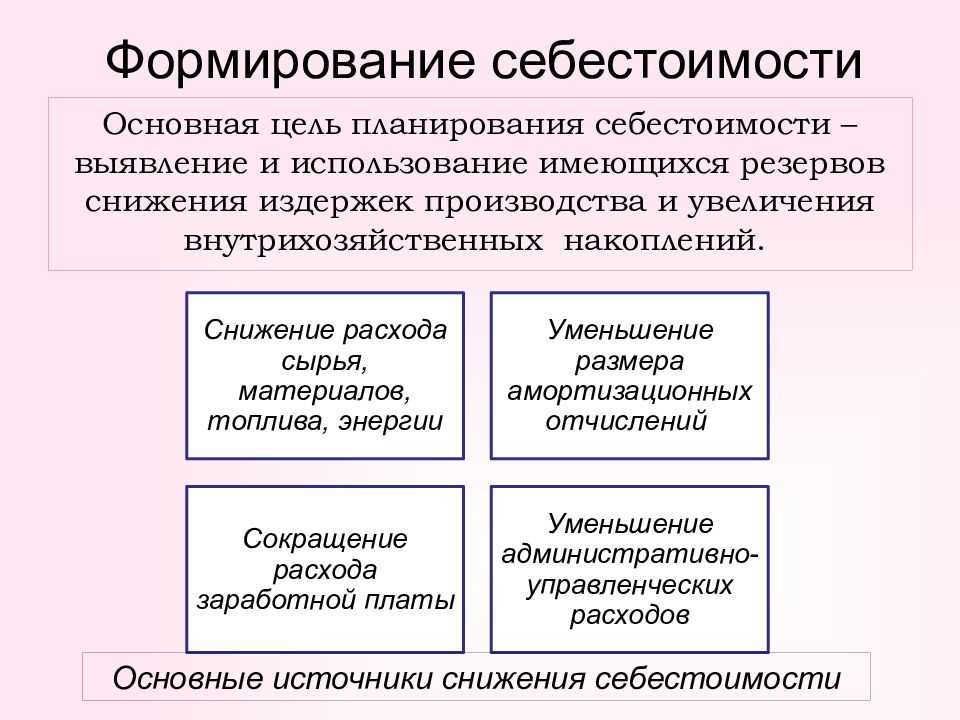

Наконец, основной целью управления себестоимостью в организации является поиск резервов ее снижения. Такая экономия в разных случаях может быть достигнута, например, путем:

- Совершенствования технической базы предприятия;

- Улучшения в области организации производственного процесса и трудовой деятельности;

- Освоения прогрессивных производств;

- Изменения структуры и особенностей продукта;

- Поиска поставщиков, предлагающих более выгодные прейскуранты;

- Использования отходов производства в качестве производственных материалов и т.д.

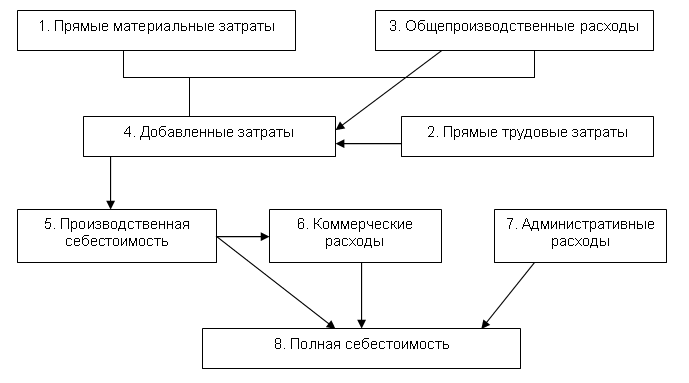

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

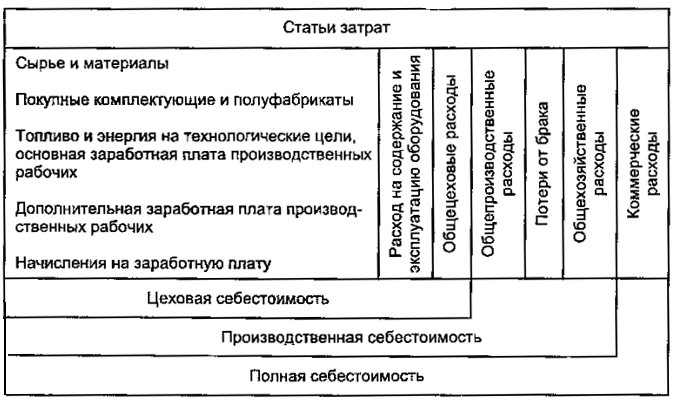

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

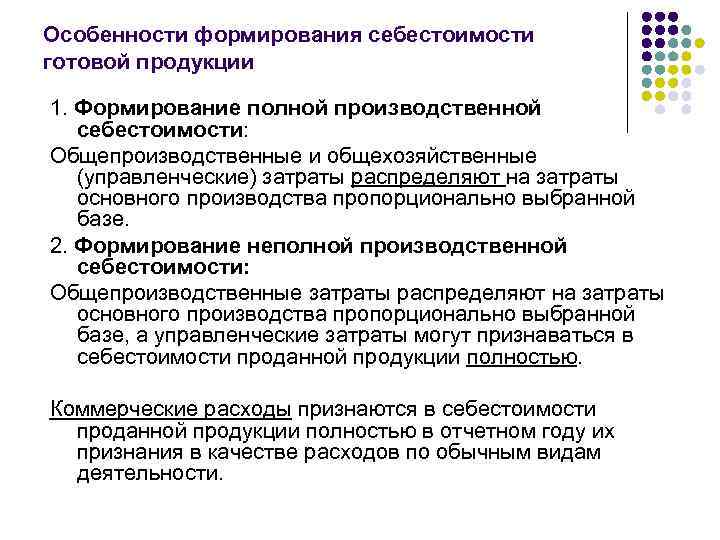

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Калькулирование себестоимости продукции с использованием нормативного метода

Количество и структура нормативных калькуляций на каждом

предприятии зависят от сложности технологического процесса и уровня

организации производства.

В массовых и крупносерийных производствах нормативные

калькуляции составляются по деталям, узлам, цеховым машинокомплектам,

полуфабрикатам, процессам сборки сборочных единиц, по изделиям. Во

вспомогательных производствах они составляются по заказам на

технологическое оснащение, изготовление типовых инструментов, на

единицы ремонтной сложности, энергоносителей, транспортных работ,

группы запасных частей и т.п.

Для составления нормативных калькуляций предприятие должно

иметь соответствующую нормативную базу – нормативные

документы технической подготовки производства, нормативы расхода

производственных ресурсов, вспомогательную нормативную документацию.

К примеру, «Отраслевая инструкция по планированию,

учету и калькулированию себестоимости продукции (работ, услуг) на

промышленных предприятиях речного транспорта», утверждена

Минтрансом России 26.07.1994 №ВА-6/256.

К нормативным документам технической подготовки производства

относят:

- спецификации наборов и узлов, показывающие, из каких

деталей и узлов состоят машинокомплекты и изделия и в какой

последовательности осуществляется процесс узлования; - маршрутные листы, указывающие маршрут движения деталей,

цехи-изготовители и цехи-потребители, цеховые списки деталей, изменения

по маршрутным листам; - карты раскроя материалов, подетальных и пооперационных норм

расхода материалов и др.

Указанные нормативные документы разрабатываются в основном

техническими службами (главного технолога, главного конструктора,

главного механика и др.).

Разработка технически обоснованных норм осуществляется на

основе паспортных данных оборудования, отраслевых справочников,

экспертных оценок, экспериментов, использования новейших достижений

науки и техники.

Нормативные затраты определяются заранее и являются плановыми.

Чтобы установить нормативные затраты на продукт, необходимо оценить

плановые затрат труда, материалов и накладные расходы. Затем они

суммируются, образуя нормативные затраты на производство продукта.

Один раз определив нормативные затраты основных материалов,

трудозатраты и накладные расходы, можно в любое время исчислить общие

нормативные затраты на единицу продукции. Рассмотрим особенности

нормирования отдельных видов затрат.

1. Нормы на материалы. Нормативные

затраты основных материалов определяются умножением нормативной цены

этих материалов на нормативное их количество. Нормативная цена основных

материалов представляет собой тщательную оценку затрат определенного

вида основных материалов на следующий учетный период. Определяя

нормативные цены, необходимо учесть все возможные увеличения цен,

количественные изменения на рынке материалов, новые источники поставок

и др. Нормативное количество основных материалов – оценка

ожидаемого количества, которое будет использовано. Такая оценка

является одной из наиболее трудных задач в установлении нормативов. На

неё оказывают влияние специфика конструкции изделий, качество основных

материалов, возраст и производительность машин и оборудования,

квалификация и опыт рабочих.

2. Нормы трудозатрат. Чтобы установить

нормы трудозатрат, необходимо проанализировать все виды деятельности по

различным операциям. Каждую операцию анализируют и вычисляют допустимое

время, которое требуется среднему рабочему для выполнения работы.

3. Нормы накладных расходов. Накладные

расходы включают в себя затраты труда вспомогательных рабочих,

стоимость дополнительных материалов и другие косвенные расходы, которые

не могут быть непосредственно отнесены на конкретный заказ. В качестве

базы распределения должен выбираться фактор, наиболее соответствующий

накладным расходам каждого производственного подразделения. Обычно

накладные расходы рассчитываются по почасовым ставкам, умноженным на

нормо-часы. Время производства в нормо-часах определяется, как время,

которое потребуется на производство каждого вида продукции.

Нормы использования производственных ресурсов разрабатываются

совместно работниками технических служб, планового отдела и

бухгалтерии. При разработке этих норм используют данные предыдущего

периода, либо заново разрабатывают технически обоснованные нормы.

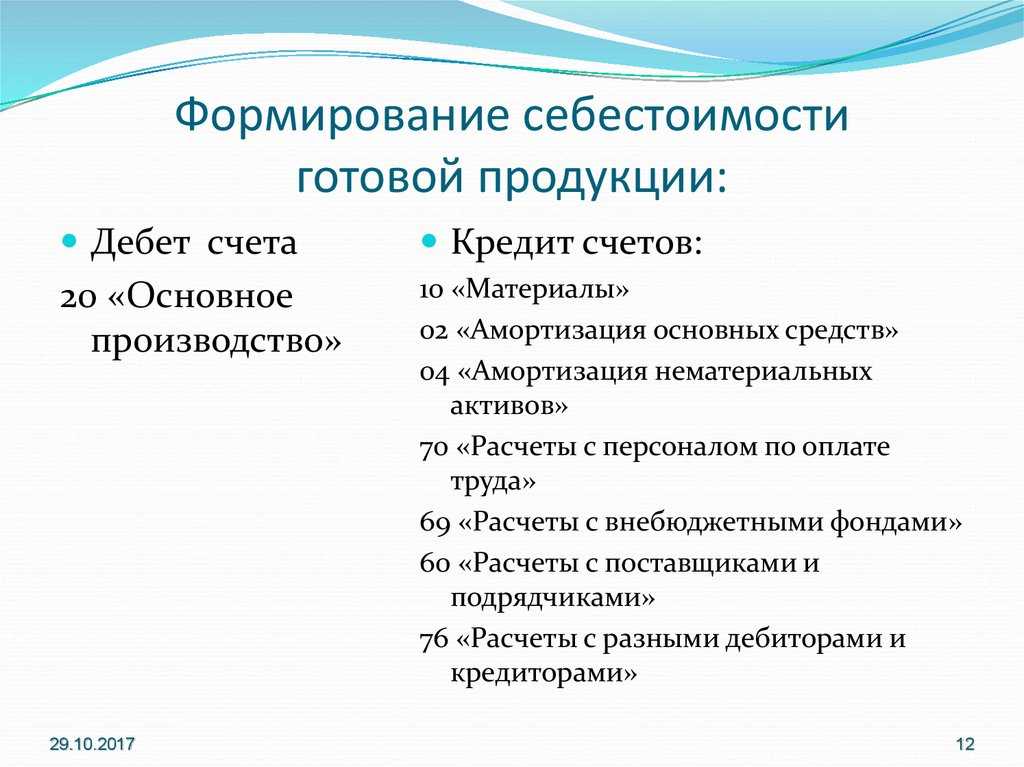

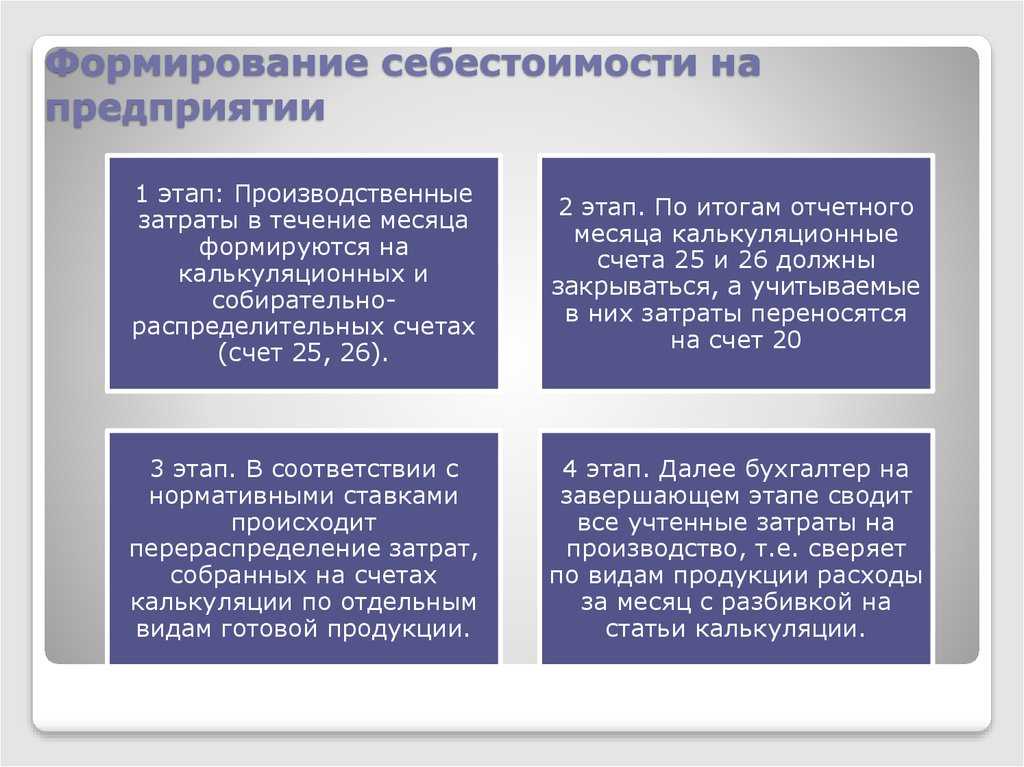

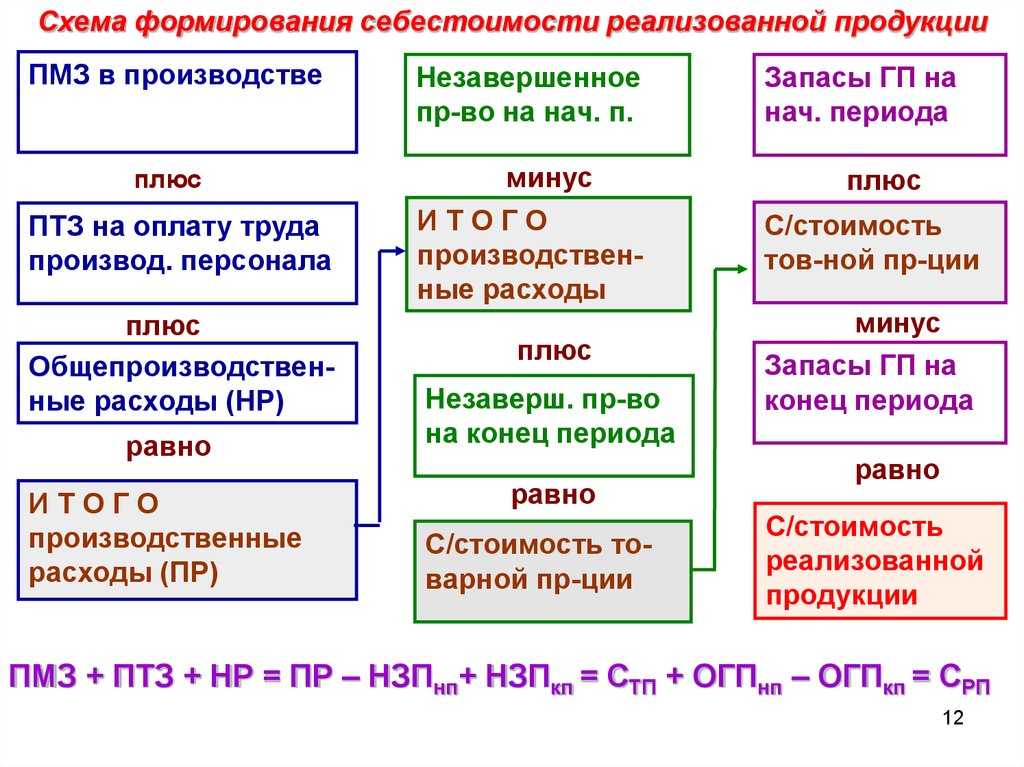

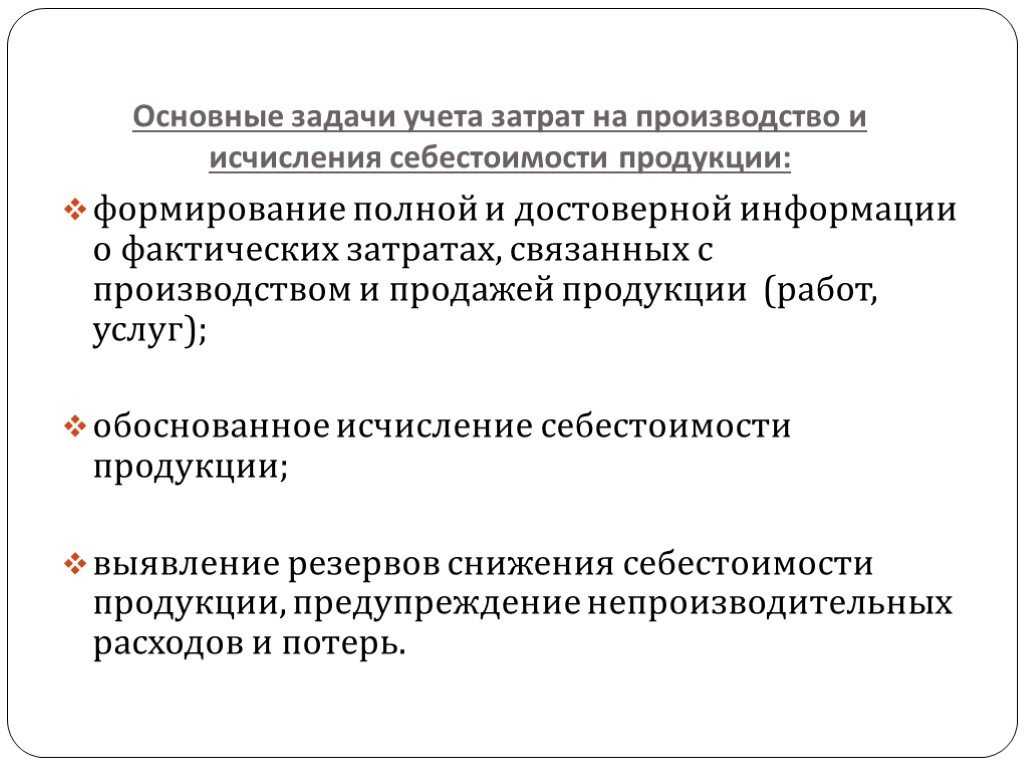

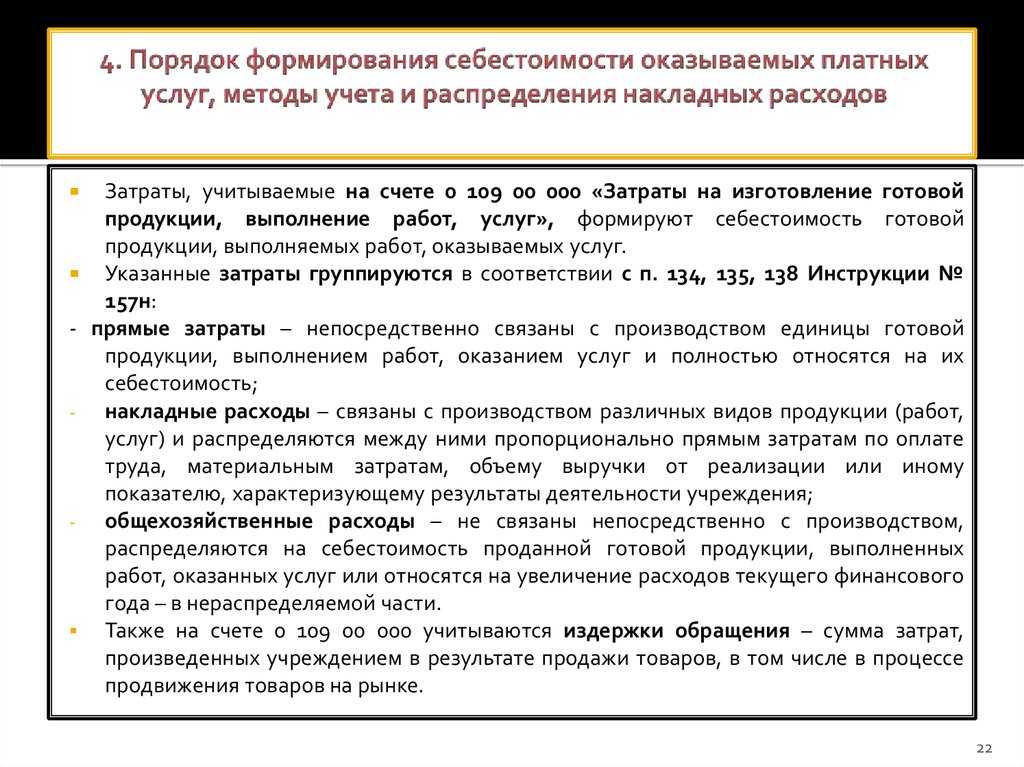

Учет себестоимости продукции — схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе — отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

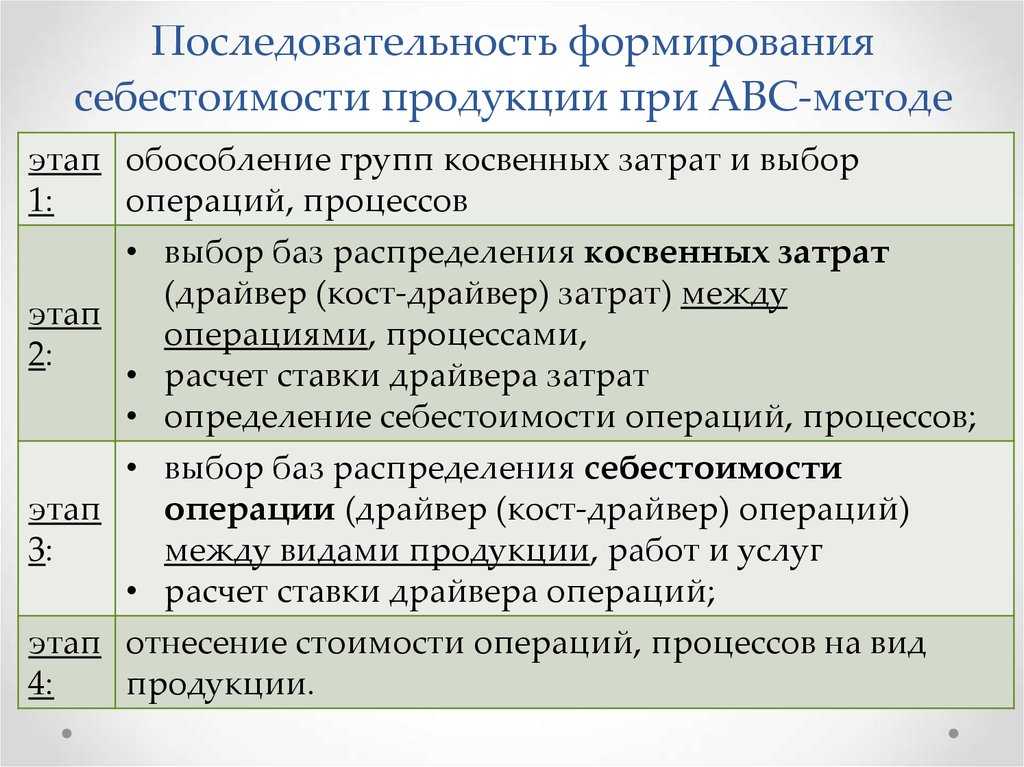

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Расходы, входящие в себестоимость

Денежные средства, составляющие себестоимость, предприятие вкладывает на постоянной основе или периодически. В зависимости от принципа вложения средств расходы, входящие в себестоимость, можно разделить на постоянные (текущие) и одномоментные (единовременные).

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Единовременные платы

К единовременным тратам, входящим в себестоимость, относят производственные и капитальные инвестиции. Ими могут быть:

- производственные инновации;

- расширение ассортимента производимой продукции;

- освоение новых технологий;

- замена изношенных основных активов;

- капитальный ремонт основных средств;

- введение новых фондов;

- реконструкция, модернизация и др.

Издержки производства

Текущие расходы, иначе именуемые издержками производства, включают в себя такие затраты:

- направленные непосредственно на изготовление и продажу готовой продукции;

- сопутствующие платежи в виде отчислений, налоговых сборов, при необходимости – штрафов, неустоек и пеней;

- средства, расходуемые на выплату вознаграждения за труд;

- дополнительные выплаты персоналу – материальная помощь, премии и др.;

- благотворительные отчисления, социальная деятельность.

Что такое себестоимость?

В законодательстве Российской Федерации себестоимость заключается в стоимостной оценке в процессе производства продукции, используемых сырья, природных ресурсов, топлива, энергии, материалов, трудовых ресурсов, а также других затрат на её производство. Наибольший эффект с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Основная доля затрат на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату рабочих и амортизационные отчисления. Себестоимость продукции и показатель эффективности производства находится во взаимосвязи, она отражает большую часть стоимости продукции и зависит от реализации продукции и изменения условий производства. Основное влияние на уровень затрат оказывают технико-экономические факторы производства.

Это влияние выражается в зависимости от изменений в организации производства, технике, технологии, в качестве продукции, структуре и величины затрат на ее производство. Анализ затрат, как правило, осуществляется систематически в течение года с целью выявления внутрипроизводственных резервов их снижения. Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей, такие как: смета затрат на производство, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной реализованной продукции и общая себестоимость товаров.

Категория себестоимости – одна из главных в экономике предприятия. Она показывает итоги и эффективность деятельности хозяйствующего субъекта. Понятие “себестоимость продукции” отражает важнейшие экономические отношения.

С одной стороны, себестоимость характеризует проблему расширенного воспроизводства. Все затраты, понесенные в процессе выпуска продукции должны возмещаться, в ином случае предприятие будет не в состоянии продолжить свою деятельность, станет банкротом. Себестоимость продукции является основой экономических связей между экономическими агентами. Завышенная цена на выпускаемую продукцию говорит о ликвидации предприятия из–за отсутствия спроса на его товары. Решить эту проблему предприятие может исключительно на основе минимизации себестоимости. Чем меньше будет издержек производства, тем выше вероятность адекватно вписаться в экономику региона и страны в целом, добиваться необходимого объема прибыли и реализации товара.

Важнейшей целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Понижая количество издержек производства в результате сбережения прошлого и живого труда, промышленность достигать повышения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.