Проводки по счет 01 в бухгалтерском учете

Внимание! Смотрите полный план счетов бухгалтерского учета на 2019 год с пояснениями и проводками здесь.

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

Период полезной эксплуатации объектов

Временем полезного применения называется период, в течение которого эксплуатация объекта должна обеспечивать компании выгоду, прибыль, при этом выполнять свои основные функции. Весь период пользования такими средствами они подвержены износу. Износ встречается двух видов:

- моральный – утрата строениями, транспортом и прочим оборудованием стоимости вследствие развития технического прогресса, роста трудовой производительности;

- физический – является следствием усиленной эксплуатации оборудования и под влиянием природных сил, к примеру, это может быть старение металла, разрушение древесины и так далее.

Новые правила амортизации основных средств по ФСБУ 6/2020

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

-

Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Принятие к учету ОС

Налоговый учет ОС

В нем под ОС понимается имущество или его часть, которое используют качестве механихма труда для производства и реализации товаров (работ, услуг). Или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб.. Об этом сказано в пункте 1 статьи 257 НК.

ОС со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (пункт1 статья 256 НК).

Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым. И списывают в составе материальных расходов (пункт 1 статья 256, подпункт 3 пункт 1 статья 254 НК).

Нужно ли включить в состав основных телефонный номер, выделенный организации по договору об оказании услуг связи

Нет, не нужно, потому что когда заключаете договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети.

Сделайте проводки:

Дебет 20 (23, 25, 26, 44…) | Кредит 60 (76…) – учтены расходы на оплату услуг связи;

Дебет 19 | Кредит 60 (76…) – отражен входной НДС по приобретенным услугам связи.

Нужно ли включить локальную вычислительную сеть

Да, нужно, при соблюдении определенных условий.

Подробный перечень объектов, которые могут быть отнесены к основным средствам. Он приведен в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (ОКОФ, Дата введения — 2016-01-01). Локальные сети относятся к группе «Информационное, компьютерное и телекоммуникационное (икт) оборудование». С общим кодом 320.00.00.00.000.

Как отражается стоимость программного обеспечения операционной системы), приобретаемого организацией при покупке нового компьютера?

Исходные данные для проводок:

- Стоимость приобретаемого компьютера (ноутбука) — 44 840 руб., в том числе НДС 6840 руб.,

- Стоимость программного обеспечения — 5900 руб., в том числе НДС 900 руб.

- Срок полезного использования компьютера в бухгалтерском и налоговом учете установлен равным 25 месяцам,

- Амортизация начисляется линейным способом (методом).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

|---|---|---|---|---|

| Отражена цена приобретения компьютера (без НДС) (44 840 — 6840) | 08-4 | 60 | 38 000 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19 | 60 | 6 840 | Счет-фактура |

| Отражена цена приобретения программного обеспечения (без НДС) (5900 — 900) | 08-4 | 60 | 5 000 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19 | 60 | 900 | Счет-фактура |

| Принят к вычету НДС, уплаченный при приобретении компьютера и программного обеспечения (6840 + 900) | 68 | 19 | 7 740 | Счет-фактура |

| Принят к учитыванию компьютер. С установленным на нем программным обеспечением. (38 000 + 5000) | 01 | 08-4 | 43 000 | Акт о приеме — передаче объекта основных средств |

| Ежемесячно до полного погашения стоимости компьютера. Либо до списания компьютера с баланса | ||||

| Начислена амортизация компьютера (43 000 / 25 мес.) | 20 | 02 | 1 720 | Бухгалтерская справка-расчет |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Проводки ОС: бухучет, списание и продажаБухучет ОС. Списание, амортизация и налоговое учитывание ОС. Поступление, инвентаризация, приобретение ОС.

Амортизация основных средств

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Выбытие ОС

Объект ОС, который выбывает или не способен приносить экономические выгоды, списывается с БУ (п. 40 ФСБУ 6).

Если предпринимаются действия по продаже объекта ОС, и он перестает использоваться, то в БУ его нужно переквалифицировать в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02, Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

Дт 41 Кт 01.

В НУ не предусмотрена переквалификация активов, такой актив продолжает учитываться как амортизируемое имущество. Но продолжать учитывать амортизацию в составе расходов, уменьшающих налог на прибыль, рискованно.

Если актив продолжает работать в качестве ОС, а затем продается, не переводите его в ДАП. Операцию отразите обычной реализацией ОС:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной (восстановительной) стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Если ОС реализовано с убытком в НУ, его нельзя учесть единовременно. Убыток включается в состав косвенных (прочих) расходов равными долями в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации ().

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из организации путем выбытия. Это может произойти в случае:

- списания, так как актив стал непригодным к дальнейшей эксплуатации с целью получения прибыли;

- продажи в другую организацию;

- передачи безвозмездно на сторону;

- перемещения как части вклада в уставный капитал другого юрлица;

- обмена и др.

Основное средство не будет считаться выбывшим, если его просто переместили из одного подразделения организации в другое. Также никто не будет списывать актив, если он просто временно не используется.

При выбытии стоимость материального основного средства должна быть списана по бухгалтерскому учету, что в обязательном порядке отражается в составе доходов и расходов. При этом расходами будут считаться затраты на выбытие – утилизацию, вывоз, списание и т.д., а доходами – сумма от продажи, стоимость полученных неденежных эквивалентов в качестве мены и пр.

С 1 числа каждого месяца учет будет производиться с учетом изменений в составе основных средств.

ВАЖНО! Если средство выбыло в середине учетного периода, новые начисления амортизации будут произведены все равно с начала следующего месяца

Амортизация основных средств

В новом Стандарте несколько изменен перечень ОС, не подлежащих амортизации, например, добавлена инвестиционная недвижимость, оцениваемая по переоцененной стоимости. Из перечня исключены ОС некоммерческих организаций, то есть они теперь подлежат амортизации.

Начисление амортизации по основным средствам производится независимо от результатов деятельности организации в отчетном периоде, начисление не приостанавливается в периоды простоев и временного прекращения использования объектов ОС.

Однако предусмотрены исключения, когда начисление амортизации прекращается, а именно: если ликвидационная стоимость объекта ОС становится равной или превышает его балансовую стоимость, но если впоследствии ликвидационная стоимость такого объекта ОС становится меньше его балансовой стоимости, то начисление амортизации по нему возобновляется.

В Стандарте перечислены три случая, когда ликвидационная стоимость равняется нулю (п. 31):

-

не ожидаются поступления от выбытия объекта ОС (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

-

ожидаемая к поступлению сумма от выбытия объекта ОС не является существенной;

-

ожидаемая к поступлению сумма от выбытия объекта ОС не может быть определена.

Вариативно предусмотрены сроки начала и завершения начисления амортизации. По общему правилу Стандарта начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете, а заканчивается в периоде его списания. Организация может принять решение о начале начисления амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта ОС с бухгалтерского учета.

В бухгалтерском учете суммы накопленной амортизации и обесценения по объекту ОС отражаются отдельно от первоначальной стоимости этого объекта и не изменяют ее. Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости, сейчас согласно ПБУ 6/01 она равняется нулю.

Срок полезного использования

Еще один существенный для предприятия фактор, определяющий продолжительность периода, на протяжении которого конкретно эта единица бухгалтерского учета основных средств будет способна приносить компании прибыль. На этот счет также существует официальная Классификация, в обязательном порядке применяемая при формировании налоговой отчетности, и в добровольном — в остальных случаях.

Так, если ОАО «Крона» определил для приобретенных принтера и вентиляционной системы сроки в 50 месяцев, отталкиваясь от сопроводительных технических документов, ежемесячное амортизационное списание составит 910 и 1000 руб. — исходя из соответствующей стоимости в 45 500 и 50 000 рублей.

В какой момент принимать к учету основное средство

Кроме признания актива объектом OC, для корректного бухучета следует правильно определить дату принятия его к учету в качестве такого объекта.

Капитальные вложения в актив признавать основным средством нельзя. Отсюда основное правило для принятия к учету объекта OC — это нужно сделать на дату, когда все капвложения в него завершены:

- понесены все затраты на приобретение (создание) объекта, и их сумма определена;

- объект находится в месте и в состоянии, в котором его планируют использовать, то есть готов к эксплуатации.

На практике встречаются ситуации, когда объект OC начинает эксплуатироваться не целиком, а по частям. Как поступить в таком случае? Нужно признать OC только ту часть капвложений, которая относится к уже используемому объекту или его части.

Способ, которым распределяют стоимость капвложений между используемой и незавершенной частями OC, должен быть обоснованным и рациональным. Его желательно заранее продумать и установить в учетной политике. Например, на практике такое распределение выполняют пропорционально физическому показателю, характерному для данного объекта:

- для объекта недвижимости — площадь;

- для объекта, представляющего собой систему, состоящую из ряда однородных элементов, — количество таких элементов и т. д.

В связи с особенностями деятельности компании у нее могут иметься OC, которые не задействуются, но приведены в состояние готовности к использованию на случай особых ситуаций (находятся в запасе или в резерве). Каких-либо особенностей принятия к учету таких OC нет — они принимаются к учету в общем порядке.

Проводка по принятию к учету OC извлекает из состава капвложений те, которые относятся к конкретному объекту, и направляет их в первоначальную стоимость этого объекта, учтенную на счете 01:

Стоимость основных средств для отражения в балансе

Поступление основных средств

Когда объект поступает на предприятие, его принимают к учёту по первоначальной стоимости. По действующим правилам, именно она определяет дальнейший порядок учёта ОС, которые приобретались по договору купли-продажи или поставки.

Первоначальную стоимость сопоставляют с лимитом:

- Когда стоимость превышает лимит, объект причисляют к основным средствам и заносят на счёт 01.

- Объекты, чья стоимость не доходит до лимита, считается малоценным имуществом. Затраты на его приобретение списывают в расходы.

Процесс приобретения активов оформляется документально. Составляют:

- договор купли-продажи;

- акт приемки-передачи, если объект причислили к основным средствам;

- накладную ТОРГ-12, если имущество посчитали малоценным.

Специальных форм, установленных законом для таких случаев, нет. Можно взять на основу шаблоны Госкомстата или разработать собственные формы.

Унифицированная форма акта о поступлении ОС (1)

Унифицированная форма акта о поступлении ОС (2)

Затраты на приобретение проводят по одному из счетов бухучёта:

- 08 — вложения во внеоборотные активы;

- 07 — оборудование к установке.

Процесс оприходования объектов ОС оформляют бухгалтерскими проводками:

- приняли к учёту стоимость объекта, который бизнес собирается признать основным средством — Д/т 08 (07), К/т 60 (76);

- приняли к учёту затраты, которые бизнес понёс, чтобы приобрести актив и довести его до пригодного к эксплуатации состояния — Д/т 08 (07), К/т 23 (70, 76);

- выделен НДС: Д/т 19, К/т 60 (76);

- актив приняли к учёту и ввели в эксплуатацию: Д/т 01 (03); К/т 08 (07);

- начислена амортизация: Д/т 20 (23, 25, 44), К/т 02;

- переведены амортизационные начисления по имуществу, которое применялось в ремонте/доработке другого внеоборотного актива: Д/т 08, К/т 02;

- начислена амортизация по прочим объектам: Д/т 91-2; К/т 02.

Переоценка ОС

Виды

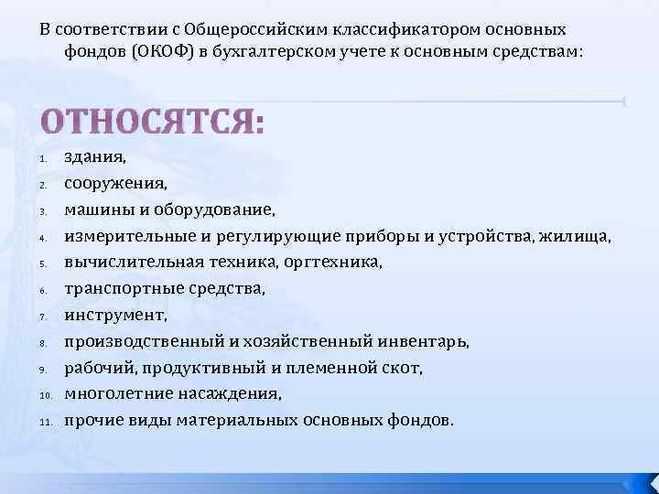

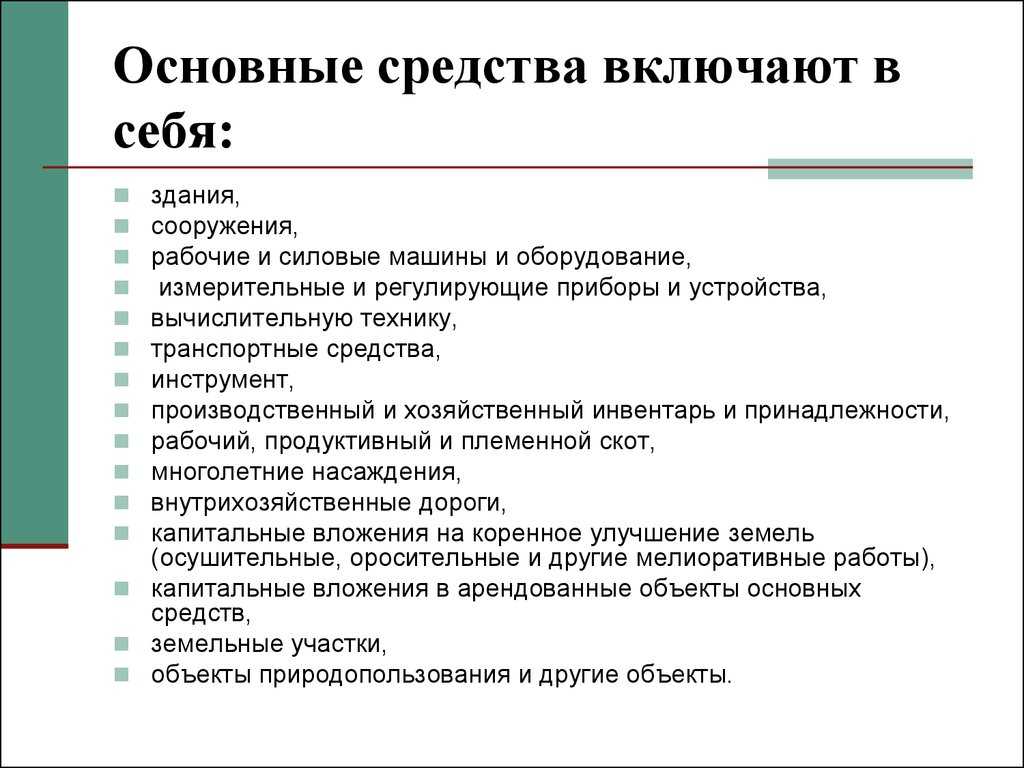

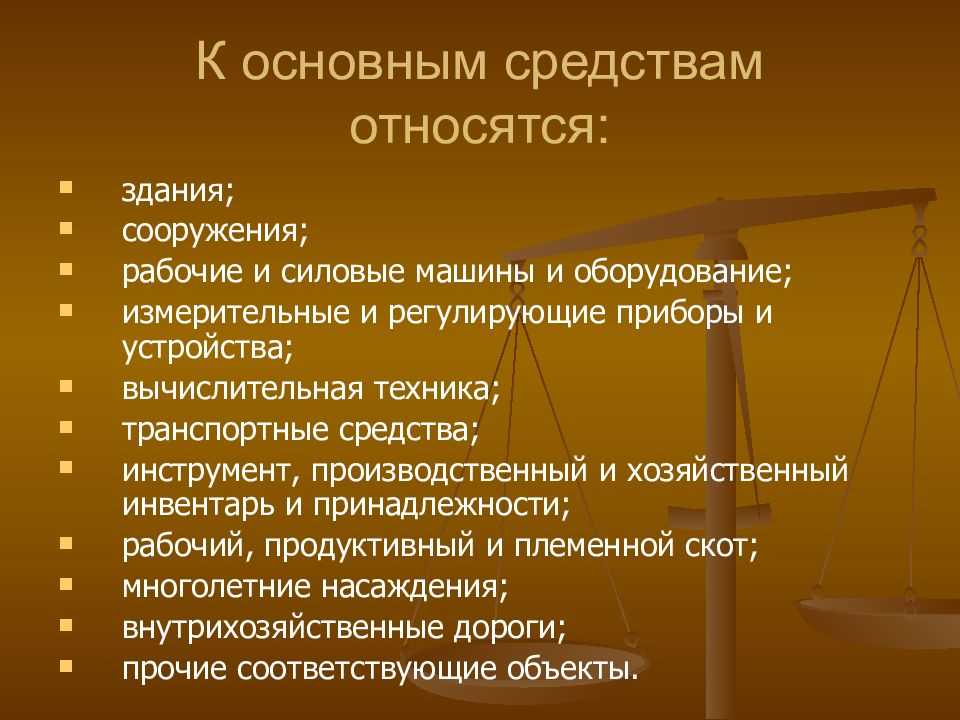

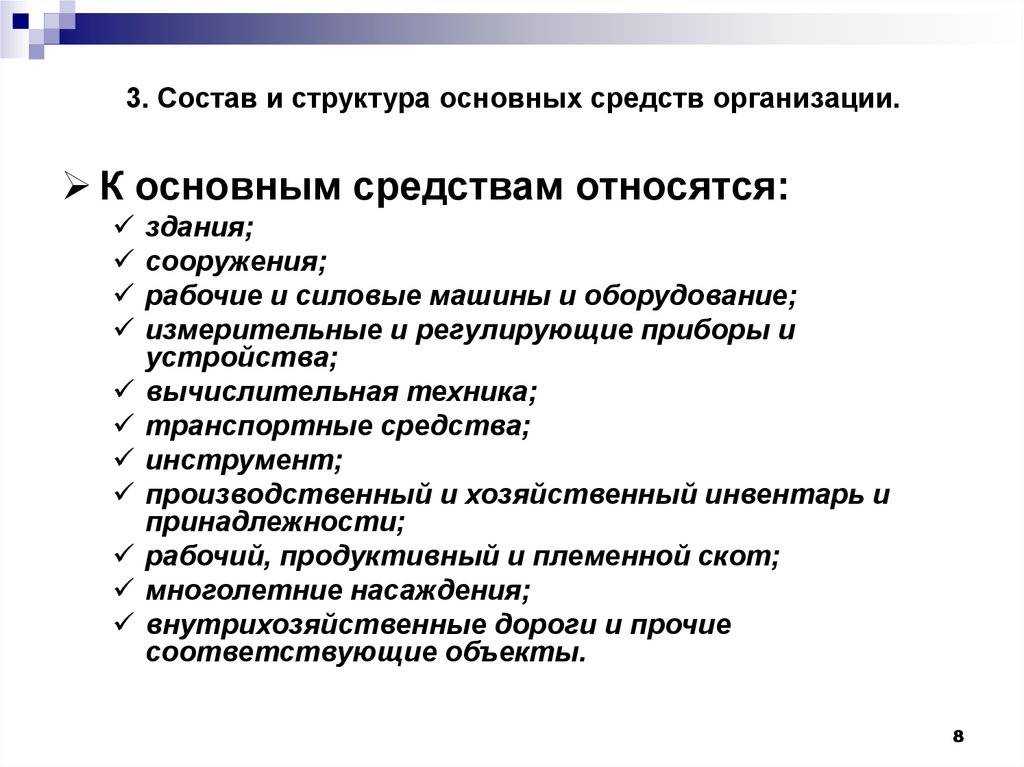

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

- Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

- Капитальные вложения в арендованные объекты основных средств.

- Земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

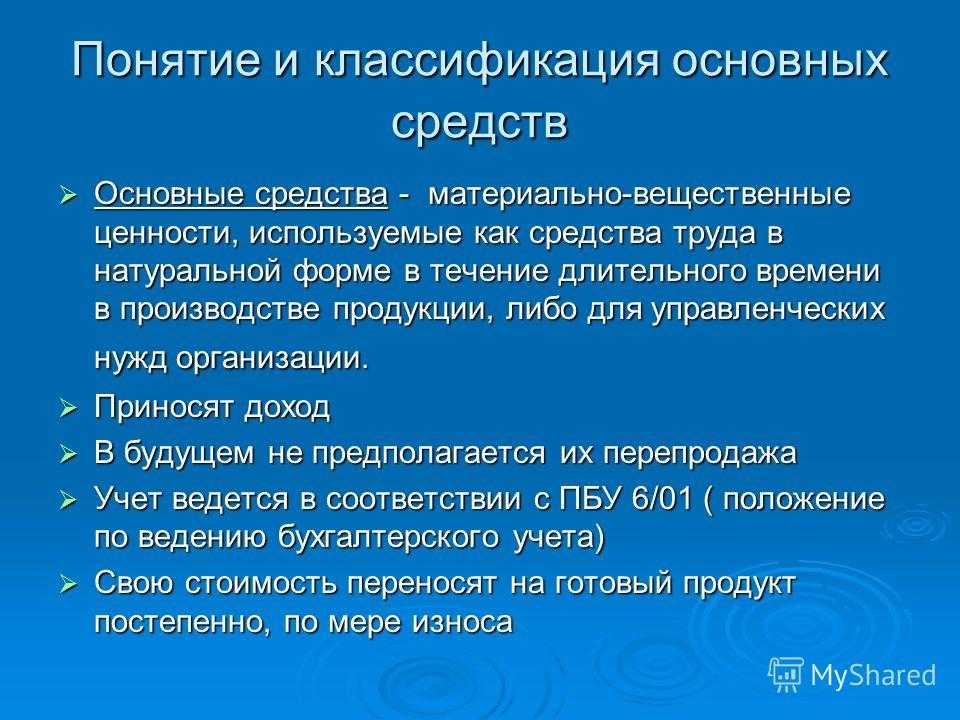

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

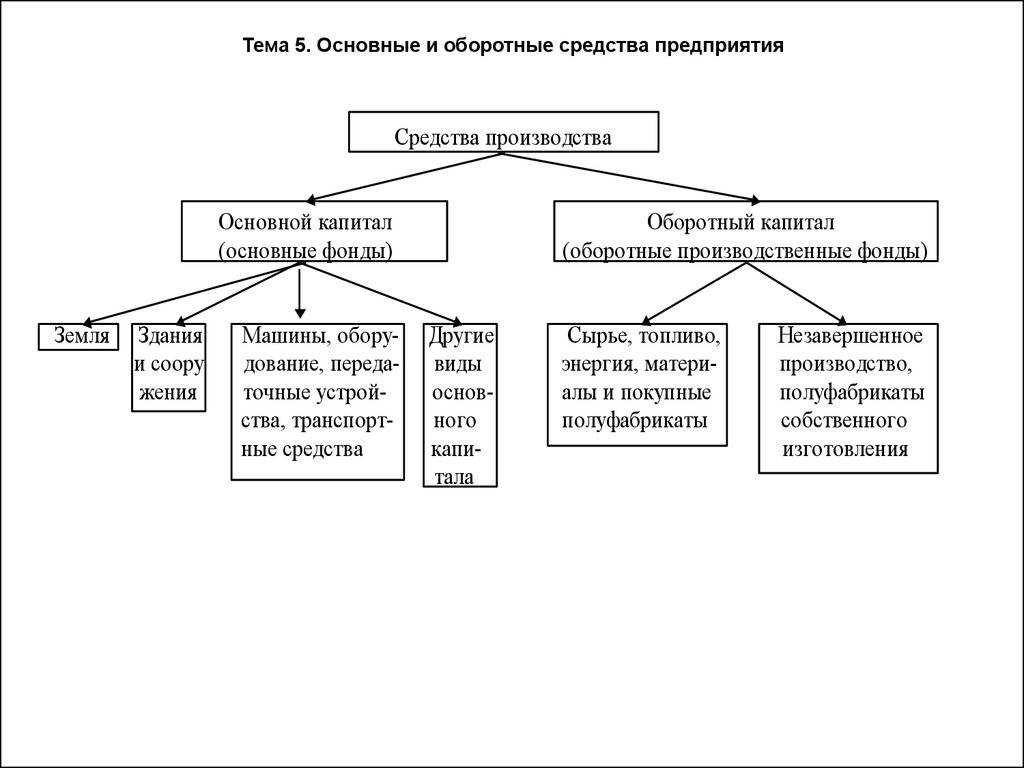

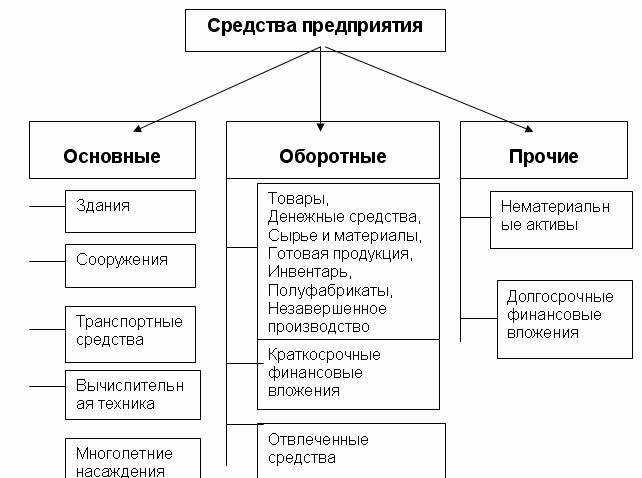

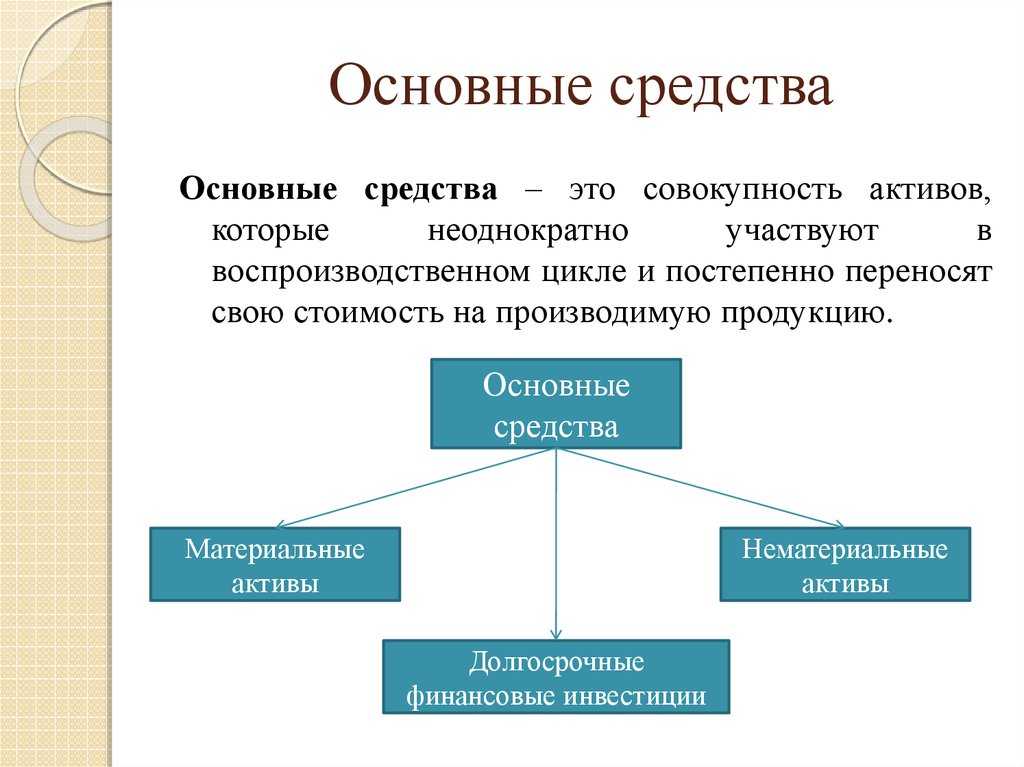

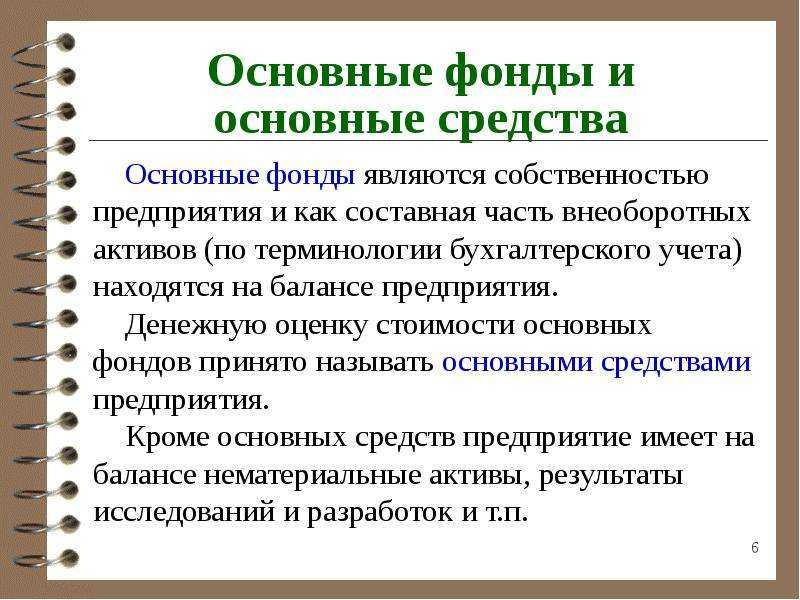

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства. К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной. В качестве дополнительного критерия отнесения объекта к основным средствам выделяют стоимостной. Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своём распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

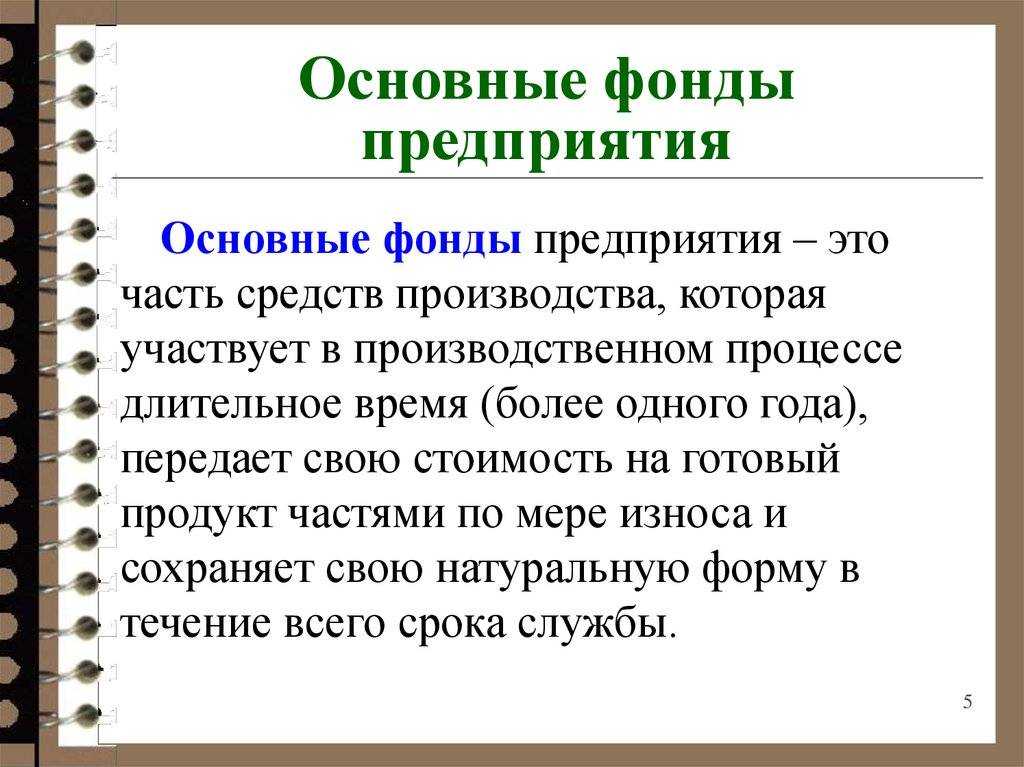

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и тому подобное.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и тому подобные. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Критерии ОС

Критерии отнесения имущества к основным средствам определены ФСБУ. В бухгалтерском учете к основным средствам относятся те активы, которые одновременно имеют следующие признаки:

- Представлены в материально-вещественной форме – это позволяет отделить нематериальные активы (например, авторские права) в другие категории.

- Нужны для обеспечения выпуска предприятием продукции, торговли, предоставления услуг, выполнения работ, в охране окружающей среды, предоставления в аренду, в целях управления, в некоммерческих организациях – для выполнения обозначенной миссии. Например, для промышленных предприятий это могут быть корпуса заводов, станки, в торговле – торговое оборудование, склады, транспорт.

- Срок использования превышает 1 год или длительность обычного операционного цикла. Этот момент выводит из-под определения сырье, полуфабрикаты, топливо и прочие оборотные активы, которые обычно единовременно потребляются в производственных процессах. Пример операционного цикла, который может длиться более года – это использование трансмиссионного масла в автомобилях. Оно может использоваться годами, однако основным средством не является.

- Способны давать предприятию доходы в будущие периоды. Здесь подразумевается, что если ОС полностью изношено или не может функционировать (вышло из строя и не подлежит восстановлению), то оно утрачивает признак основного средства.

Для краткости запоминания критерии можно определить так: основные средства материальны, они нужны для ведения деятельности, служат дольше года и будут приносить доход (или решать задачи для достижения целей).