Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера

.

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный

, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная)

вид операции Оборудование

; - постановка на учет- документ Принятие к учету ОС

.

Упрощенный

, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная)

вид операции Основные средства

.

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант

. Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная)

вид операции Оборудование

в разделе ОС и НМА – Поступление основных средств – Поступление оборудования

.

На вкладке Оборудование

укажите актив из справочника Номенклатура

. Вид номенклатуры

Оборудование (объекты основных средств)

.

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная)

и нажмите кнопку Зарегистрировать

.

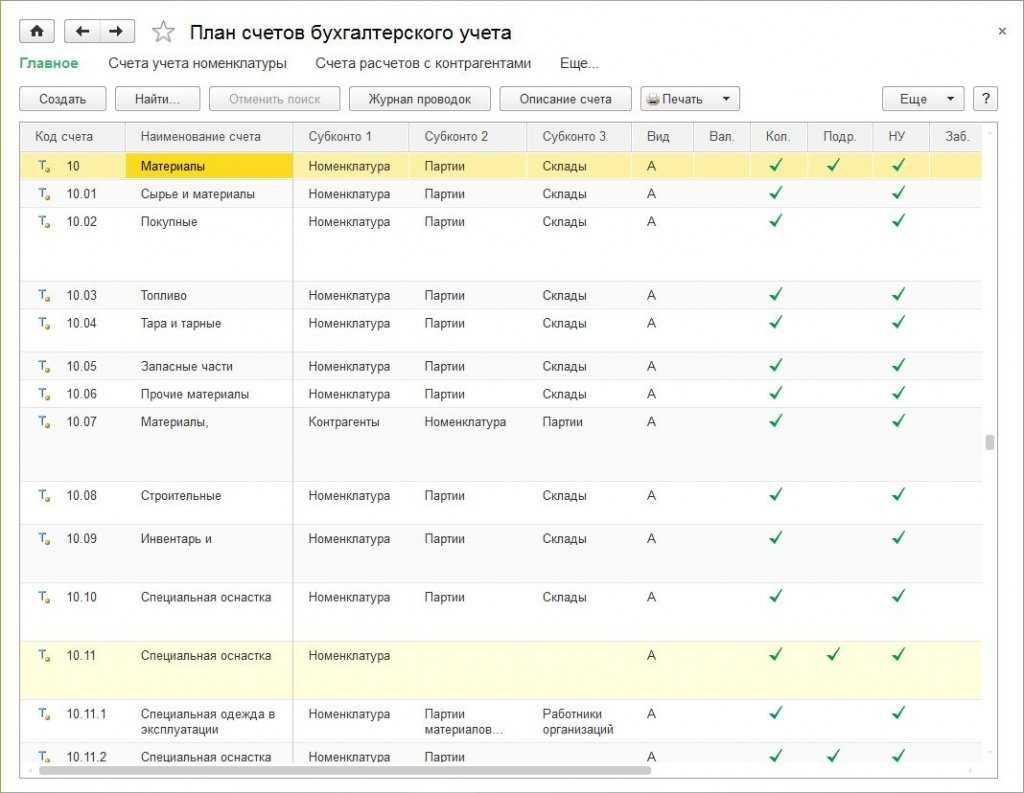

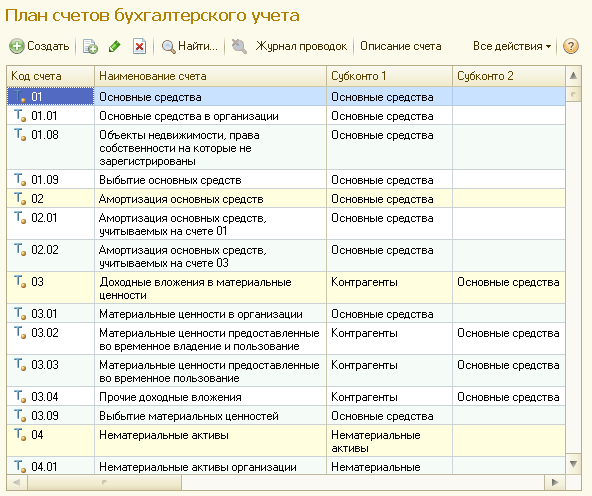

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства

. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства

; - непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС

— вкладка Основные средства

.

В карточке обязательно заполните:

-

Группа учета ОС

; - раздел Классификация

; - раздел Сведения для инвентарной карточки

.

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС

вкладка Основные средства

графа Инв. номер

; - документ Поступление (акт, накладная)

вид операции Основные средства

графа Инв. номер

.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства

. Если нужно задать другой номер, то отредактируйте графу Инв. номер

вручную.

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму

.

В списке элементов формы (левая часть) в группе Шапка

поставьте флажок напротив элемента Инвентарный номер

.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

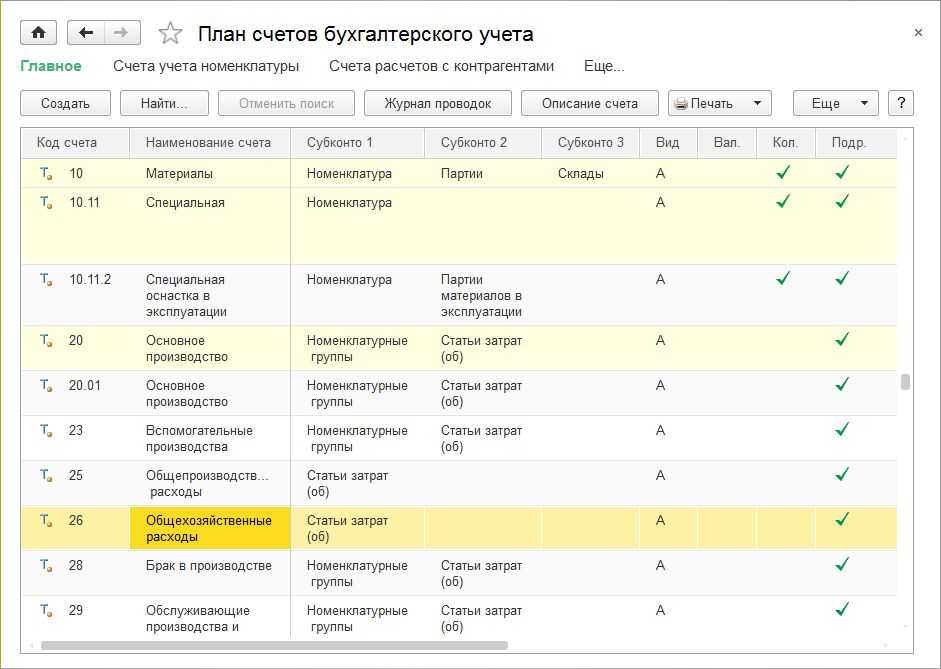

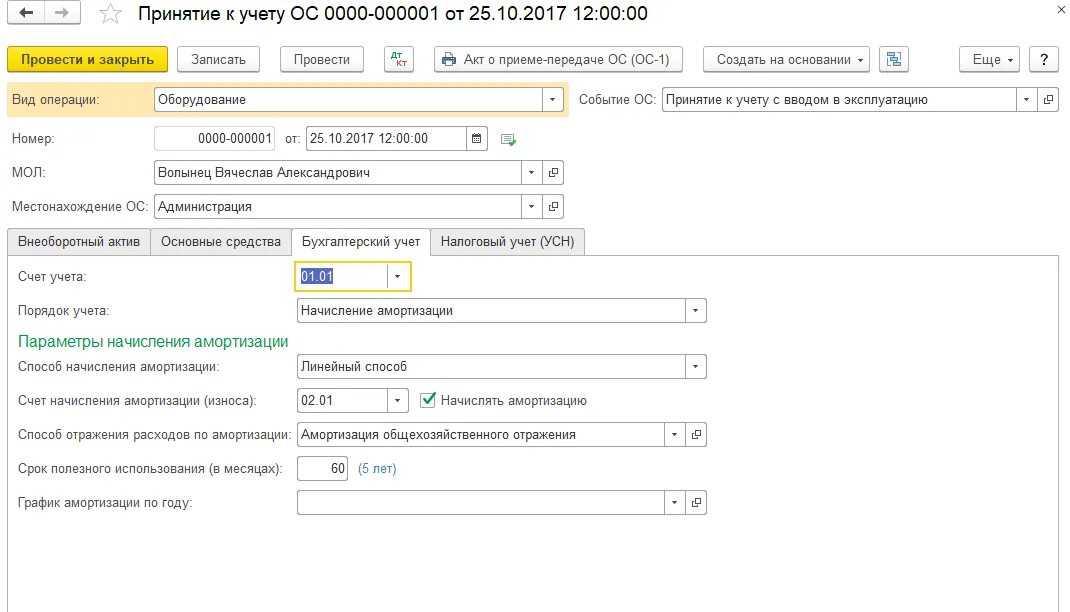

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС

вид операции Оборудование

в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС

.

На вкладке Внеоборотный актив

введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства

заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет

отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет

отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия

и задайте ее размер.

Проводки

Документ формирует проводки:

Дт 01.01 Кт 08.04.1- ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок

в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности

.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца

операция Амортизация и износ основных средств

в разделе Операции – Закрытие периода – Закрытие месяца

.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС

.

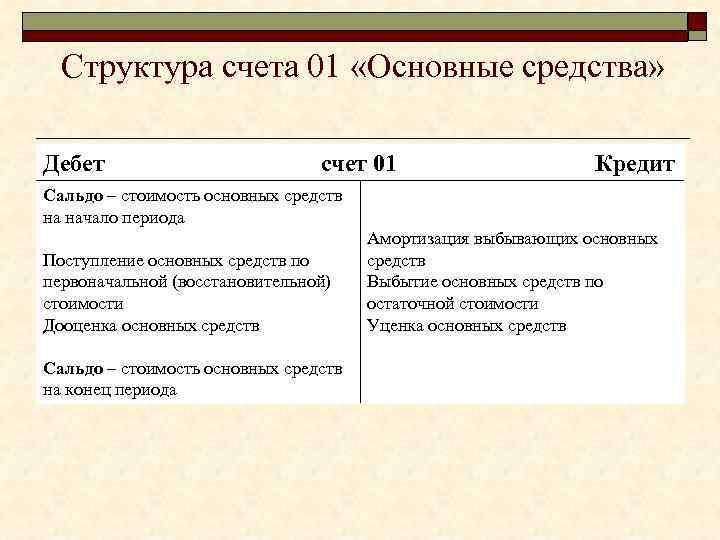

01 позиция в бухгалтерских записях

Согласно действующим правовым документам и Плану счетов, обозначенные объекты собственности принимаются на учет по 01 группе по первоначальной стоимости.

Их первоначальная цена формируется из таких затрат, как:

- стоимость покупки либо возведения актива;

- издержки на его доставку;

- затраты на ремонт и доведения до такого состояния, при котором средство станет пригодным для эксплуатации;

- налоги и сборы, выплачиваемые при перевозке, например, оборудования либо автотранспорта через таможенную границу;

- затраты на услуги, связанные с покупкой актива, например, наем консультанта;

- издержки на комиссионное вознаграждение посредникам.

При этом определение первоначальной цены осуществляется по отношению к тем объектам, которые:

- внесены учредителями в качестве взноса в уставной капитал;

- оборудование или инвентарь, изготовленные самим предприятием либо выкупленные за плату у других предприятий;

- имущество, полученное безвозмездно.

При этом все ОС, учитываемые по 01 счету, следует разделять по 3 группам:

- подлежащие амортизации;

- не подлежащие амортизации;

- амортизация завершена.

Условия признания ОС

Помимо стоимостного разграничения объектов существуют еще ряд критериев, определенных в ПБУ. К ним относятся:

- Объекты должны применяться в предпринимательской деятельности субъекта для изготовления продукции, совершения работ, выполнения услуг или же управления компанией.

- Срок применения актива должен быть более 1 года, чтобы он мог называться основным средством.

- Такие объекты не предназначены для дальнейшей реализации.

- Применение объекта будет создавать у предприятия доход.

Внимание! Из классификации следует, что основным средством считаются здания, сооружения, оборудование, транспортные средства, инструмент, инвентарь и т.д., стоимость которых превышает 40 тыс. рублей.

Продажа ОС

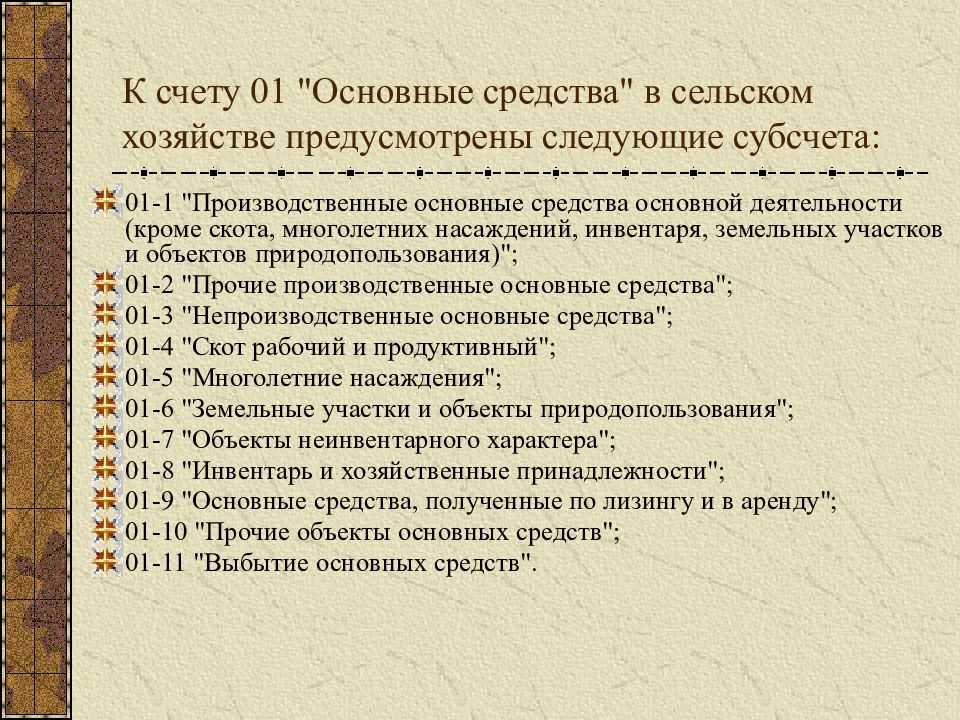

Какие есть субсчета в счете 01

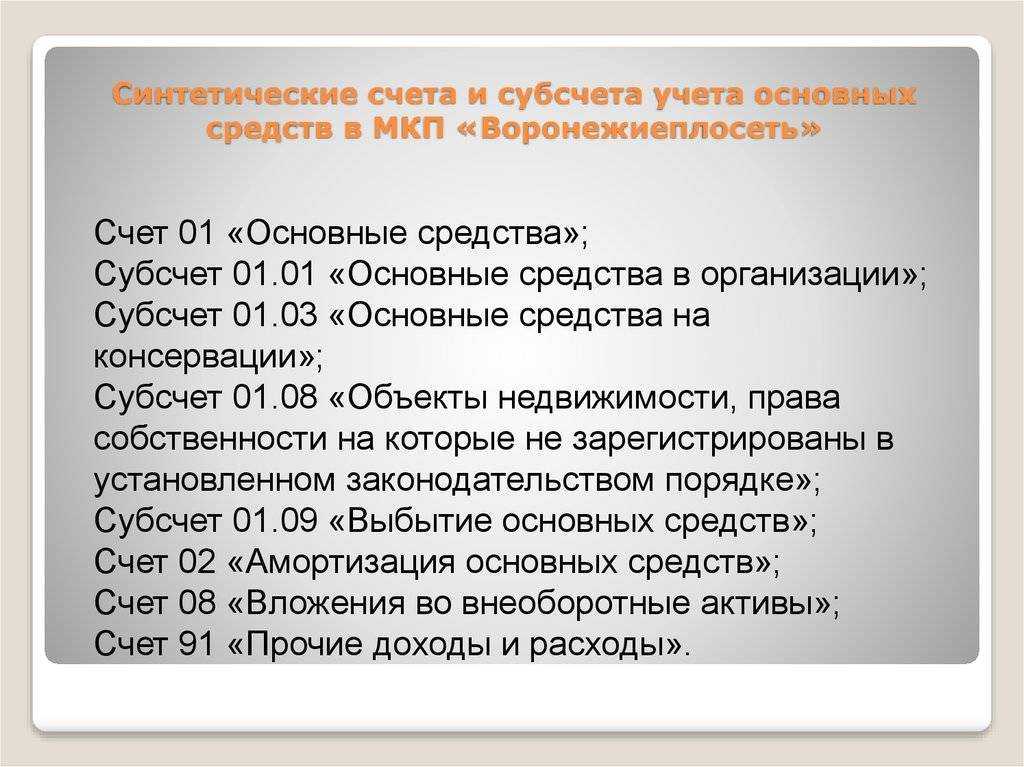

К счету 01 открываются субсчета:

- 01-1 — сюда входят все средства основной деятельности, исключением будет скот, многолетние насаждения, участки земли и объекты природопользования. На этом субсчете учитываются наличие и движение средств от основного вида деятельности, которая устанавливается учредительными документами.

- 01-2 — ОС прочие производственные. Сюда учитываются движения средств от других производств и отраслей, которые не связаны с основной деятельностью организации.

- 01-3 — непроизводственные ОС. На этом субсчете производится учет движения и сохранности средств, направленных на обслуживание социальной деятельности предприятия, жилищно-коммунальных услуг, бытового обслуживания граждан.

- 01-4 — субсчет, который учитывает рабочий и продуктивный скот.

- 01-5 — сюда включаются все многолетние насаждения, в том числе лесные полосы. Принятые в пользовании насаждения учитываются по видам и годам посадки. Объектом в данном случае будет площадь высадки. Затраты по уходу относят к себестоимости продукции, которая получается с этих насаждений. Не производится начисление амортизации молодых насаждений, которые не приняты в эксплуатацию.

- 01-6 — субсчет учитывает движение участков земли, водных и лесных угодий, полезных ископаемых, которые переданы предприятию в эксплуатацию. Амортизация по этим объектам не начисляется.

- 01-7 — неинвентарные объекты — сюда будут относиться движения капитальных вложений, направленных на использование земельных участков, водных и лесных недр.

- 01-8 — все хозяйственные принадлежности, инструменты и инвентарь, у которых срок пользования составляет более года.

- 01-9 — это объекты, полученные в лизинг, аренду или кредит. Также используется счет 001 в том случае, когда заключается договор лизинга, но только в том случае, если основные средства будут стоять на учете организации. Учет ведется для каждого объекта отдельно. Корректировка стоимости арендованного имущества будет отражаться через счет 01 к.

- 01-10 — на этом субсчете учитываются иные объекты, не указанные ранее.

- 01-11 — счет отражает выбытие основных средств.

Для учета аналитического характера используется карточка счета 01. Она распределяется по местам нахождения, группам и отдельным объектам.

Понятие лизинга

Аналитический учет должен обеспечивать все необходимые данные о наличии и движении средств на территории России и за рубежом. Если в основных средствах есть драгоценные металлы, то в карточках должна быть указана их масса.

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

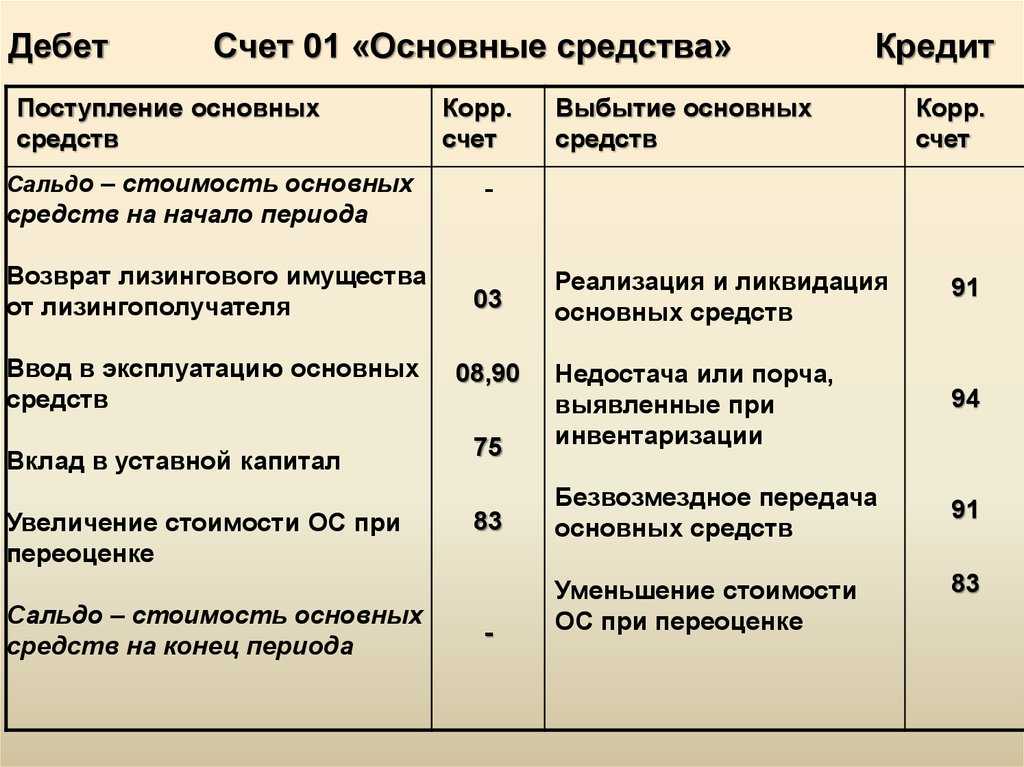

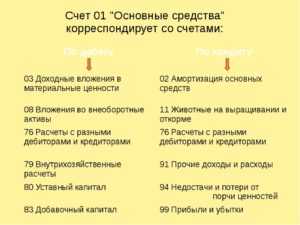

С какими счетами корреспондируется

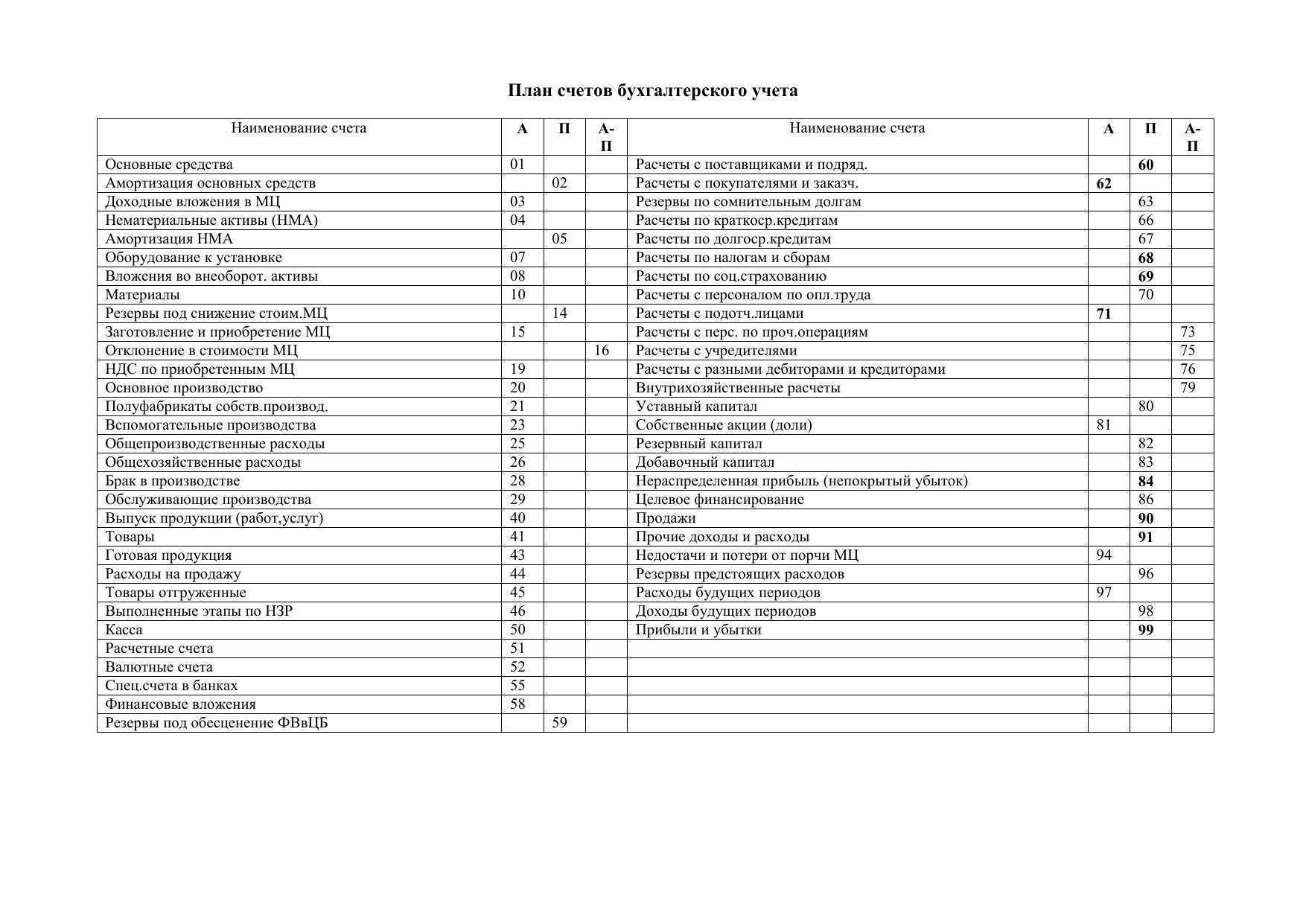

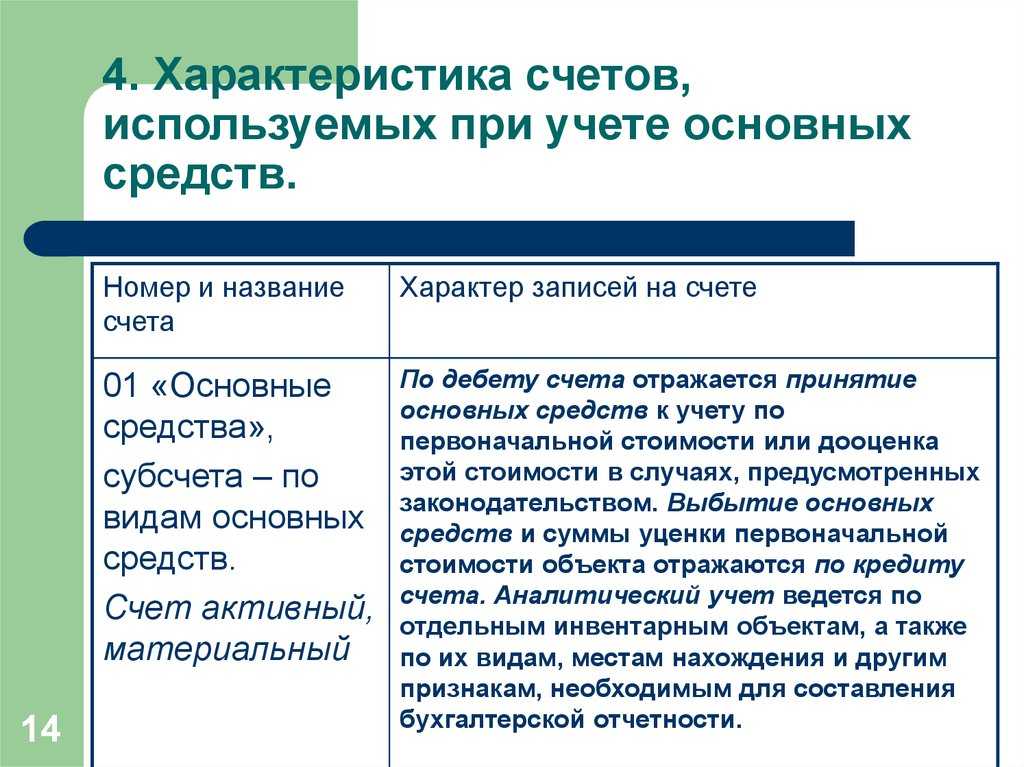

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 — отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Переоценка ОС

Модернизация

Основная особенность процедуры модернизации заключается в том, что в процессе ее проведения происходит корректировка первоначальных характеристик объектов. В итоге меняется период пользования и стоимость. Чтобы правильно проводить учет расходов, рекомендуется открыть субсчет на счете 08. Здесь будут собираться все затраты, которые были необходимы для проведения модернизации. Процедура проводится в нескольких видах.

Продажа

Выручка после продажи должна указываться в отчетных документах в том размере, какой прописан в договоре. Также сюда включаются все убытки, которые пошли на амортизацию. Все операции должны отражаться на счете 91.

Ликвидация

Процедура ликвидации объекта проводится в том случае, если его использование для предприятия стало экономически невыгодным. Основное средство подлежит списанию. В дальнейшем его имеют право разобрать, чтобы использовать полученные материалы для иных целей.

Переоценка

Операция переоценки не является обязательной для организации. Но встречаются случаи, когда эта необходимость определяется локальными актами. В такой ситуации процедуру переоценки нужно будет проводить в последний день года. Переоценка возможна двух видов. Это может быть уценка и дооценка.

Неучтенные ОС по итогам инвентаризации

Все субъекты бизнеса обязаны регулярно проводить инвентаризацию имущества, находящегося у них на балансе. Это необходимо для обеспечения достоверности. Если в ходе проверки выявляются объекты, которые не стоят на учете, они должны быть включены в него в этом же месяце. Стоимость будет указываться на основании текущей рыночной по аналогичным объектам.

Недостача ОС по итогам инвентаризации

По результатам проведения инвентаризации может возникнуть недостача. В такой ситуации за ущерб ответственность несет сотрудник компании. Если он не определен, то списание производится на убытки. Сумма определяется по фактической остаточной стоимости.

Счет 01 в бухгалтерии играет важную роль для правильного учета объектов, находящихся на балансе организации, предприятия, и относящихся к основным. Взаимодействие между счетами помогает правильно отследить изменение их стоимости в процессе эксплуатации.

Примеры учетных записей

Гораздо нагляднее будет, если рассмотреть практический пример учета основных средств.

Предположим, что два предприятия («Кристалл» и «Технопро») приобрели автотранспорт за 400,0 тыс.руб. При этом «Кристал» уплатил большую часть стоимости покупки или 250,0 тыс. руб., а «Технопро» — 150,0 тыс. руб.

В данном случае для предприятия «Кристал» бухгалтерские записи будут выглядеть следующим образом:

Дт 08

Кт 51 – где следует отразить вложение в покупку автотранспорта или 250,0 тыс. руб.

После необходимо оприходовать приобретенное имущество:

Дт 01

Кт 08 – 250,0 тыс. руб

Что же касается предприятия «Технопро», то в его случае:

Дт 08

Кт 51 – 150,0 тыс. руб.

Дт 01

Кт 08 – 150,0 тыс. руб.

По истечению какого-то времени «Технопро» решило реализовать свою долю имущества за 180,0 тыс. руб. В этом случае:

Дт 51

Кт 01 – 150,0 тыс. руб.

Дт 51

Кт 91 – 30,0 тыс. руб.

Представим другую ситуацию. Предположим, что некая организация решила обратиться в строительную компанию для того, чтобы та построила для лучших сотрудников организации жилье и выплатила подрядчикам сумму аванса. В сложившихся обстоятельствах проводки будут иметь следующий вид:

Дт 76, где отражаются взаиморасчеты с дебиторами и кредиторами

Кт 51 – расчетный счет организации

По мере выполнения строительных работ и их оплаты бухгалтерская служба организации будет делать следующие записи:

Дт 08.3 – строительство ОС

Кт 76 — взаиморасчеты с дебиторами и кредиторами.

Функции счета 01

Счет ноль один в бухгалтерии несет ряд функций.

Формирование стоимости основных средств

Изначально цена ОС учитывается как первоначальная. К расходам на приобретение нематериальных активов относятся:

- суммы, уплаченные продавцу;

- затраты на доставку;

- расходы на консультативные и информационные услуги;

- оплата услуг посредникам;

- таможенные пошлины при ввозе ОС;

- расходы на оплату услуг подрядчиков.

Пошлины на таможне как траты по счету 01

Ряд затрат так и остаются неизменными. Например, суммы на общехозяйственные расходы. Затраты на приобретение изначально отражают на счету 08. После их полного формирования, они переносятся на счет 01.

Важно! Это делается только в тот момент, когда имущество полностью укомплектовано и пригодно к использованию. Поэтому, если компания приобрела чайник, он сразу должен отражаться на балансе счета 01, даже если находился все это время на складе

Амортизация ОС

Под амортизацией основных средств в бухгалтерии понимается перенос их стоимости на себестоимость выпускаемой продукции. Это делается постепенно.

Процесс амортизации

Существуют категории объектов, которые не подлежат амортизации. К ним относятся:

- участки земли;

- скот;

- объекты природопользования;

- внешнее благоустройство;

- дорожное и лесное хозяйство;

- объекты жилого фонда, не относящиеся к непроизводственным.

Если процесс ремонта был более года, а объекты законсервированы на срок свыше трех месяцев, то амортизацию перестают начислять.

На балансе бухгалтерии остаточные средства отражаются по остаточной стоимости. Это обозначает, что указывается первое значение минус накопленный процент амортизации. Неамортизированное имущество должно учитываться на балансе в первоначальной стоимости.

По плану начисление амортизации начинается со следующего дня с момента ввода в эксплуатацию. Прекращение начисления по утвержденному стандарту происходит после полного списания стоимости.

С того момента как балансовая стоимость основного средства стала равна нули или получила отрицательное значение, его перестают отражать в балансе.

Другие возможные способы использования

Счет 01 позволяет организовывать аналитический учет средств. В этом случае каждому объекту будет присваиваться инвентарный номер. Если у одного объекта несколько частей, которые имеют разный срок эксплуатации, в такой ситуации каждая часть будет учитываться как отдельная.

Общее описание

Зачем нужен счет 01 «Основные средства» (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств, которые находятся в собственности организации.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является «основным средством» в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

— объект со сроком использования свыше 12 месяцев;- объект, который мы приобрели НЕ для продажи;- объект, который может приносить организации экономические выгоды (доход) в будущем;- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи «информацию» о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

Какие стоимости бывают у ОС:

«Первоначальная» стоимость ОС — это все «расходы», которые наша организация понесла, чтобы «ввести в работу» объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

«Рыночная» стоимость ОС — это «стоимость», по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

«Остаточная» стоимость ОС — это «стоимость» вычисляется как разница между «первоначально» стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

— «первоначальная стоимость» ОС;- «дата ввода» в эксплуатацию; — «метод» начисления «амортизации» (линейный, не линейный);- «срок» полезного «использования» в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

— на счете собираем «информацию» о «первоначальной стоимости» ОС.

— проводки в 1С 8.3 по счету 01 в основном формируют три документа: док.»Принятие к учету ОС» (приход на счет) док.»Передача ОС» (расход со счета) док.»Списание ОС» (расход со счета)

— если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

Что следует понимать под указанным термином?

Прежде чем начать говорить о бухгалтерских записях, следует определиться с тем, что относится к основным средствам. Данный термин перекочевал к нам из советского прошлого. На сегодняшний же день используют более конкретную терминологию, например, здание и оборудование, земля и т.д.

С правовой точки зрения под данным определением следует воспринимать ту собственность, которая признана ОС в соответствии с нормативной документацией.

Так, в Приказе главного финансового ведомства страны за №26н от 30 марта 2001 года «Об утверждении Положения по бухгалтерскому учету основных средств» приводится перечень имущества, которое следует относить к категории ОС.

Собственность хозяйствующих субъектов принимается на учет в качестве ОС, если соблюдаются такие условия, как:

- имущество будет эксплуатироваться в процессе изготовления продукции, при выполнении работ либо в процессе оказания услуг, для нужд управления, а также для передачи во временное пользование либо владение;

- будет применяться на протяжении длительного времени или не менее 12 месяцев;

- последующая перепродажа указанного объекта не предусмотрена;

- принимаемая на учет собственность способна принести экономическую выгоду предприятию в будущем.

Что такое счет 01

Счет 01 01 в 2020 году относится к активам, отражающим основные средства, их передвижение и стоимость. Счет считается внеоборотным.

Понятие основных средств

Понятие основных средств

Счет 01 основные средства выделяет как материальные активы, принадлежащие организации. Они используются в хозяйственной деятельности. Их стоимость переносится на себестоимость производимого товара, продукции.

К объектам основных средств относятся:

- дороги и весь транспорт;

- инструменты, рабочий инвентарь;

- племенной скот;

- силовые машины;

- производственное оборудование;

- сооружения и здания, находящиеся в собственности организации;

- все виды передаточных сетей, к ним относятся теплосети, электросети.

Включаются в счет основные средства, являющиеся капитальными вложениями в арендованные средства, в арендованные земельные участки. Они являются внеоборотными активами и принимают участие в производственной деятельности не как средство, а как непосредственный объект.

Чтобы объект был признан основным средством, должны быть соблюдены следующие условия:

- Он используется в производственной деятельности предприятия.

- Имеются перспективные экономические выгоды.

- Объект не предназначен для перепродажи.

Если стоимость основного средства менее 40 000 рублей, оно может сразу же быть списано в затраты.

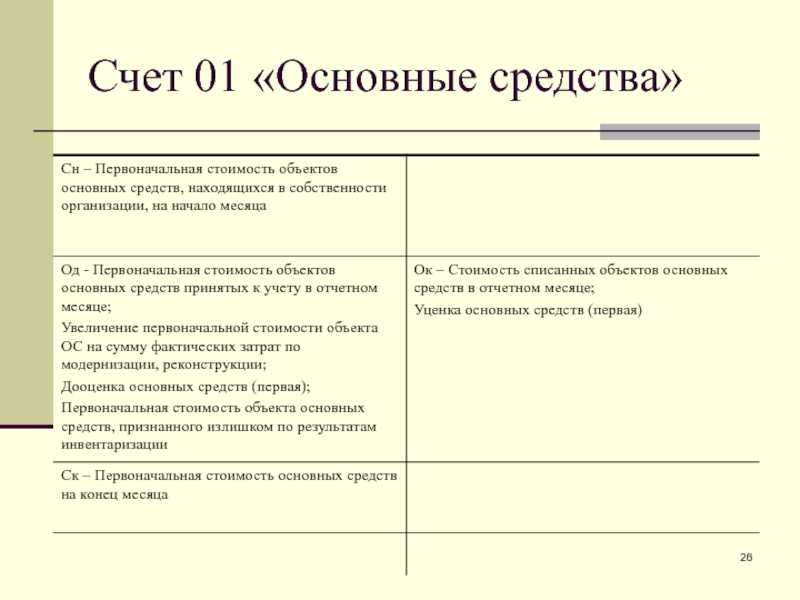

Как работает счёт 01

Счёт бухгалтерского учёта 01 — это активный счёт.

По дебету отражают первоначальную стоимость и дооценку ОС. По кредиту — их выбытие и уменьшение стоимости.

В первоначальную стоимость ОС входит не только его цена, по которой была проведена сделка, но и другие сопутствующие затраты. Например:

- Оплата доставки и монтажа.

- Стоимость консультаций, связанных с покупкой ОС.

- Вознаграждение посредника.

- Пошлины и сборы.

Первоначальная стоимость учитывается один раз и потом не изменяется, кроме случаев, когда в неё входит оценочное обязательство.

Аналитический учёт ведётся по каждому объекту ОС отдельно. Субсчета открывают по видам основных средств, аналитические счета — по конкретным инвентарным объектам.

Переоценка основных средств

Себестоимость имущества компании не всегда является показательной и информативной – в ряде случаев она отражает лишь цену покупки объекта. В подобных ситуациях логичнее провести переоценку и получить реальное представление о стоимости активов.

Переоценка – это не обязанность, а право. Процедура осуществляется по инициативе собственников и подразумевает приведение первоначальной стоимости основных средств к текущему рыночному значению.

Переоценка проводится не чаще одного раза в год (на конец отчетного периода) посредством индексации или прямого перерасчета согласно подтвержденным рыночным значениям. Переоцениваются все объекты ОС, входящие в состав однородной группы – здания и сооружения, компьютерное оборудование, транспорт и т.п.

Информация о переоценке вносится в Инвентарную карточку ОС-6 и отражается на счете 01:

- по дебету — если стоимость основных средств, в том числе и ранее уцененных, возросла;

- по кредиту — если стоимость основных средств, в том числе и ранее дооцененных, снизилась.

Какие субсчета у счёта 01

К первому счёту в бухгалтерии «Основные средства» могут быть открыты субсчета:

- 01.1 «Производственные основные средства основной деятельности».

- 01.2 «Прочие производственные основные средства».

- 01.3 «Непроизводственные основные средства».

- 01.4 «Скот рабочий и продуктивный».

- 01.5 «Многолетние насаждения».

- 01.6 «Земельные участки и объекты природопользования».

- 01.7 «Объекты неинвентарного характера».

- 01.8 «Инвентарь и хозяйственные принадлежности».

- 01.9 «Основные средства, полученные по лизингу и в аренду».

- 01.10 «Прочие объекты основных средств».

- 01.11 «Выбытие основных средств».

Что отражают на счёте 01 в бухучёте

Cчёт 01 в бухгалтерском учёте предназначен для фиксирования сведений об основных средствах организации — их поступление, движение и выбытие.

К основным средствам (ОС), например, часто относятся:

- Здания и сооружения.

- Рабочее оборудование.

- Транспортные средства.

Объекты учитывают в бухучёте именно как ОС, когда одновременно соблюдаются условия:

- Актив будет использоваться в деятельности организации — в производстве, управлении или для сдачи в аренду.

- Имеет материально-вещественную форму.

- Способен рано или поздно приносить компании экономическую выгоду, иначе это просто имущество, а не актив. Для НКО — объект обеспечивает достижение целей.

- Срок использования — свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.