Как правильно заполнить ОС-6?

За достоверность и полноту сведений, указанных в ОС-6, отвечает как лично бухгалтер, так и организация в целом, поэтому к ее заполнению стоит отнестись серьезно и вдумчиво.

Для начала нужно определиться, что такое ОС. К этой категории относят имущество, купленное или полученное безвозмездно для использования в деятельности, а не для последующей продажи. Его не стоит путать с готовыми изделиями, товарами для перепродажи, учитываемыми на отдельных счетах. Для отражения данных первичных документов по операциям с основными средствами в инвентарных карточках, они должны быть правильно оформлены с заполнением всех реквизитов: номера, даты, названия организации, содержания хозяйственной операции, ее измерителей, подписями составивших и ответственных работников.

Каждому ОС при принятии к учету присваивается свой инвентарный номер, который в организации больше не повторяется.

Пример заполненного документа

Пошаговое заполнение:

Шапка документа – все данные должны быть заполнены корректно:

- правильно указано наименование организации, ее подразделения;

- присутствовал номер и число составления документа;

- прописано полное название ОС, заводской (при его наличии) и инвентарный номер;обозначен счет, на

- котором учитывается имущество, амортизационная группа.

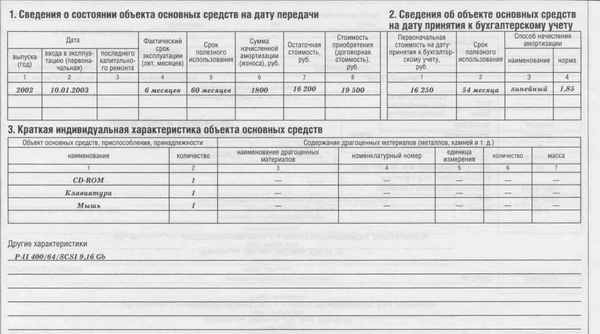

Раздел 1 – содержит графы для обязательного заполнения на основе актов ОС-1 на момент передачи объекта с указанием реквизитов этих документов. Если ОС эксплуатировалось ранее другой организацией, то в данном блоке нужно отметить сумму начисленной амортизации и остаточной стоимости имущества;

Раздел 2 – должен включать значения первоначальной стоимости ОС и срока полезного использования, актуальных на момент принятия к учету;

Раздел 3 – заполняется при проведении переоценки ОС, в инвентарную карточку вносятся дата операции, коэффициент, стоимость, полученная после учета переоценки. Так как переоценка проводится регулярно, количество заполненных строк должно быть равно количеству раз ее проведения;

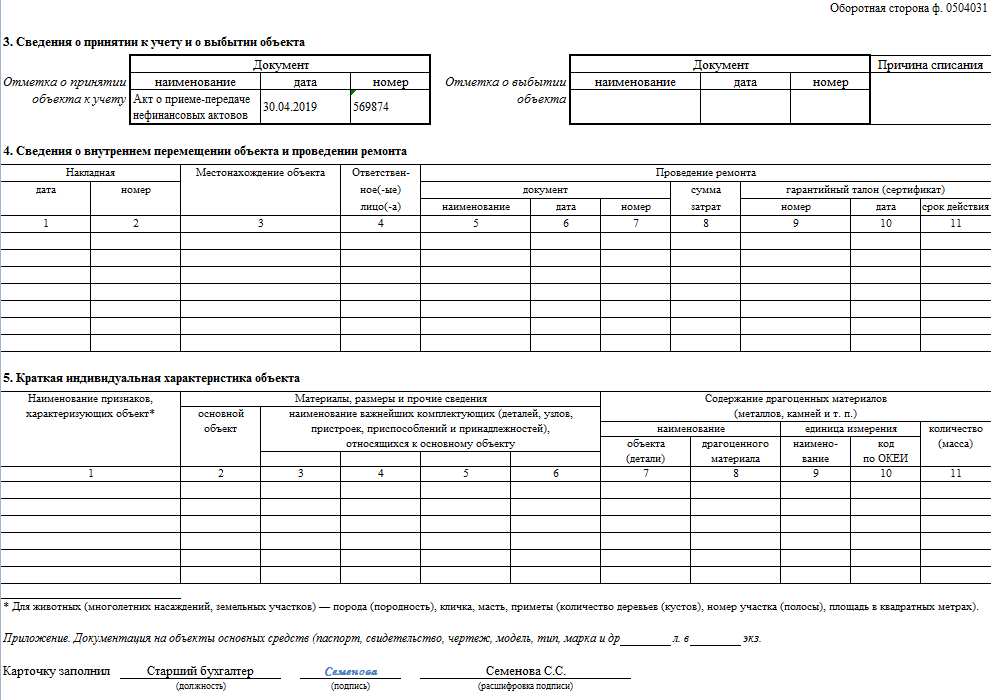

Раздел 4 – отражает данные по приемке, перемещению между внутренними подразделениями, выбытия ОС. Обязательно указываются реквизиты первичных документов, куда перемещается объект и по какой стоимости, а также материально ответственное лицо за его хранение;

Раздел 5 – включает информацию по изменению первоначальной стоимости актива в результате реконструкции, , достройки отдельных составляющих частей и в общем объекта, его дооборудования. Также необходимо раскрытие сведений по частичной ликвидации. Заполняются графы с видом, датой документа, суммой понесенных затрат;

Раздел 6 – выделяет отдельно операцию ремонта ОС, в данном блоке должны быть прописаны те же сведения, что и в предыдущем пункте;

Раздел 7 – содержит краткие характеристики ОС:

- полное техническое название, количество составляющих частей;

- факт содержания драгоценных металлов или камней. При их наличии необходимо раскрыть вид, единицы измерения, количество;

- комплектность, дополнительные элементы, составные части – наличие и особенности приспособлений, пристроек;

- размеры, вес;

- другие примечания.

В конце документа ставит свою подпись ответственный сотрудник бухгалтерской службы, составивший его в бумажном или электронном виде.

Итак, ОС-6 – это документ аналитического учета основных средств на предприятии, содержащий все данные о его , усовершенствованиях и ремонте. Заполнять инвентарную карточку необходимо с начала эксплуатации ОС и вплоть до его выбытия, делать это последовательно и непрерывно при совершении операций с имуществом, которые влекут изменение его стоимости.

Начисление амортизации

Начисление амортизации выполняется документом «Регламентная операция» с видом операции «Амортизация и износ основных средств». Он предназначен для отражения операций закрытия периода. Операции закрытия периода проводятся один раз в месяц

Важно соблюдать последовательность выполнения регламентных операций. Помощник закрытия месяца выполнит все необходимые операции закрытия месяца в правильной последовательности

Создавать документы вручную, как правило, не требуется.

На этом рассмотрение основных средств можно считать законченным. Переходите к выполнению практического задания.

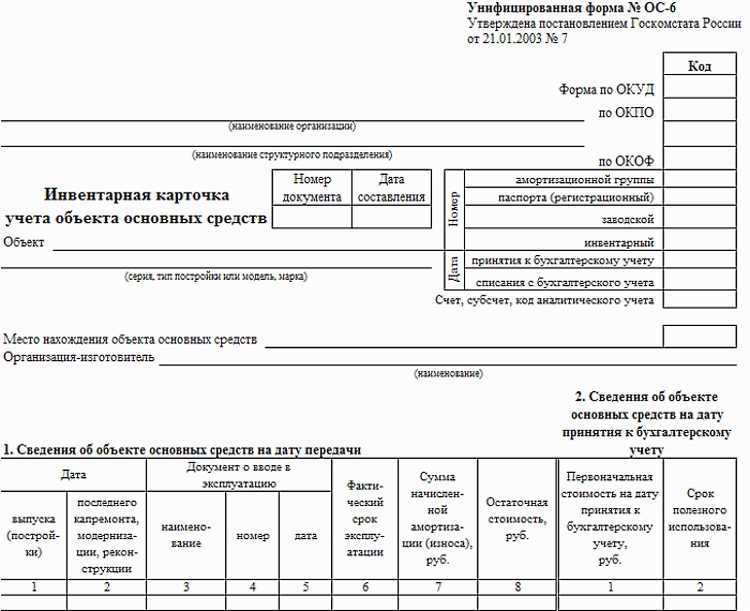

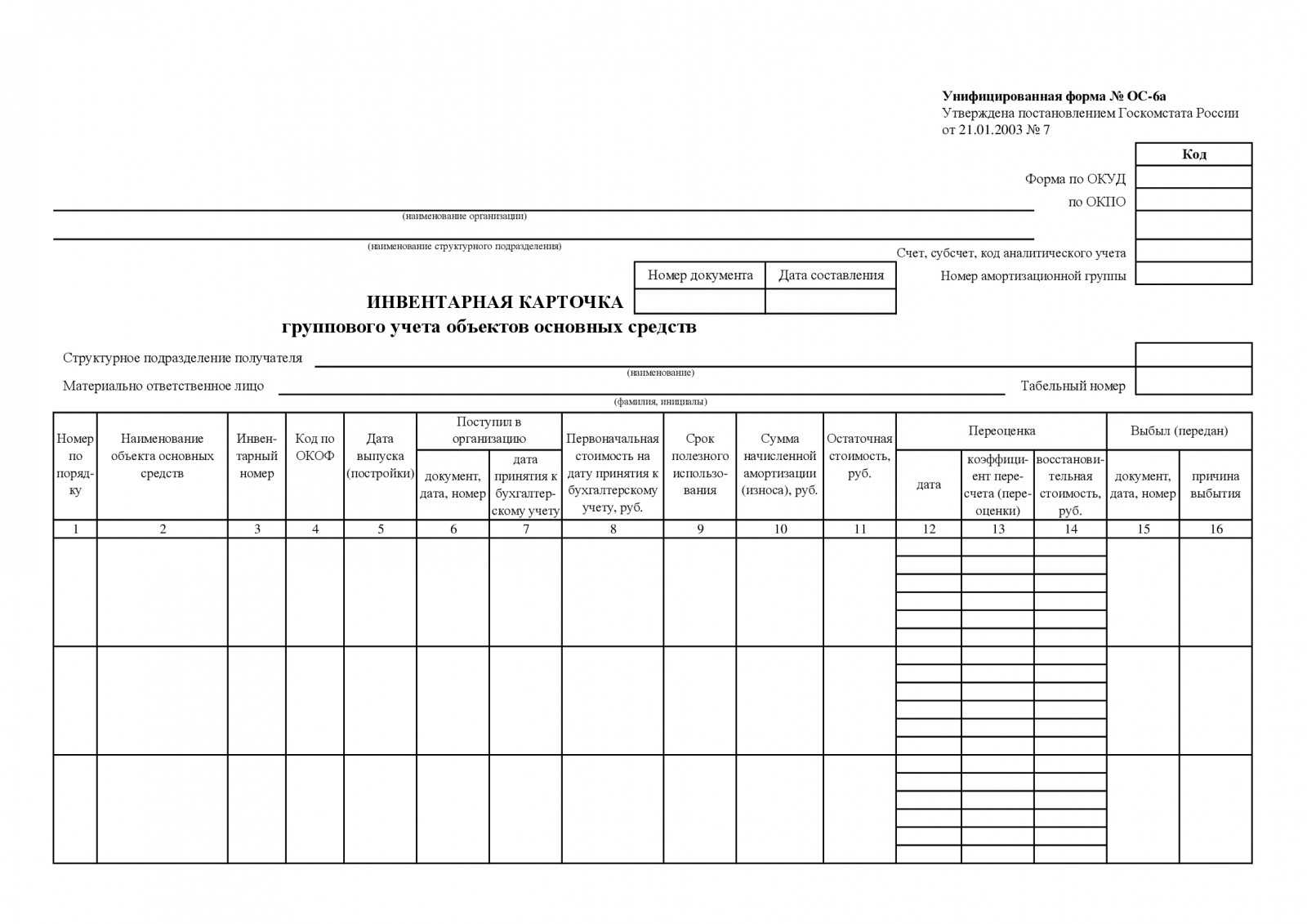

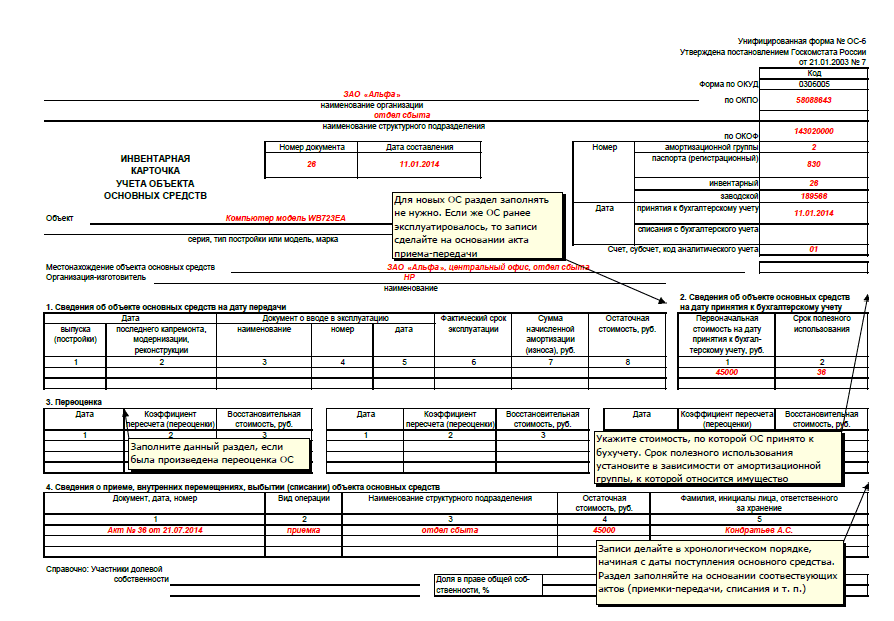

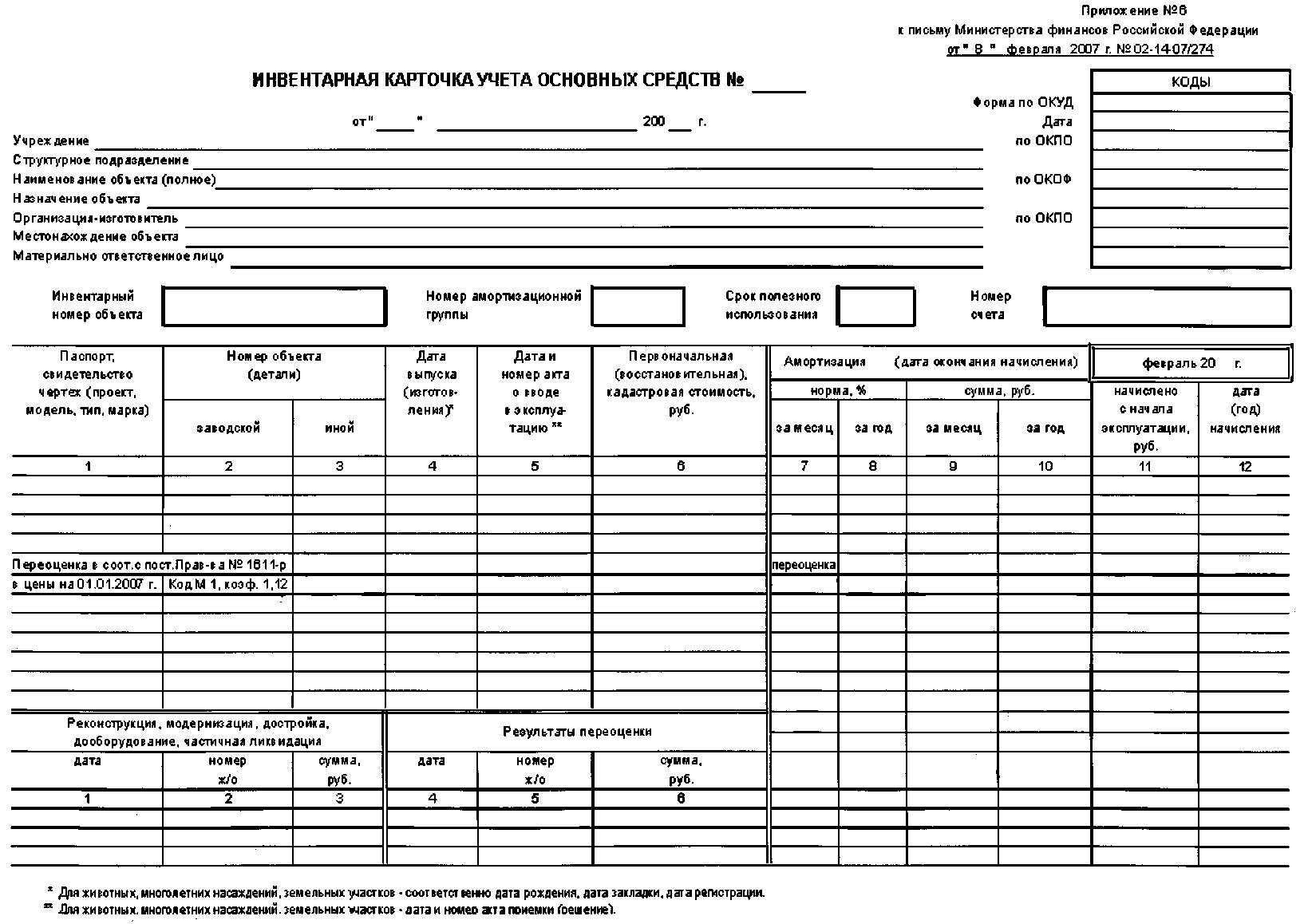

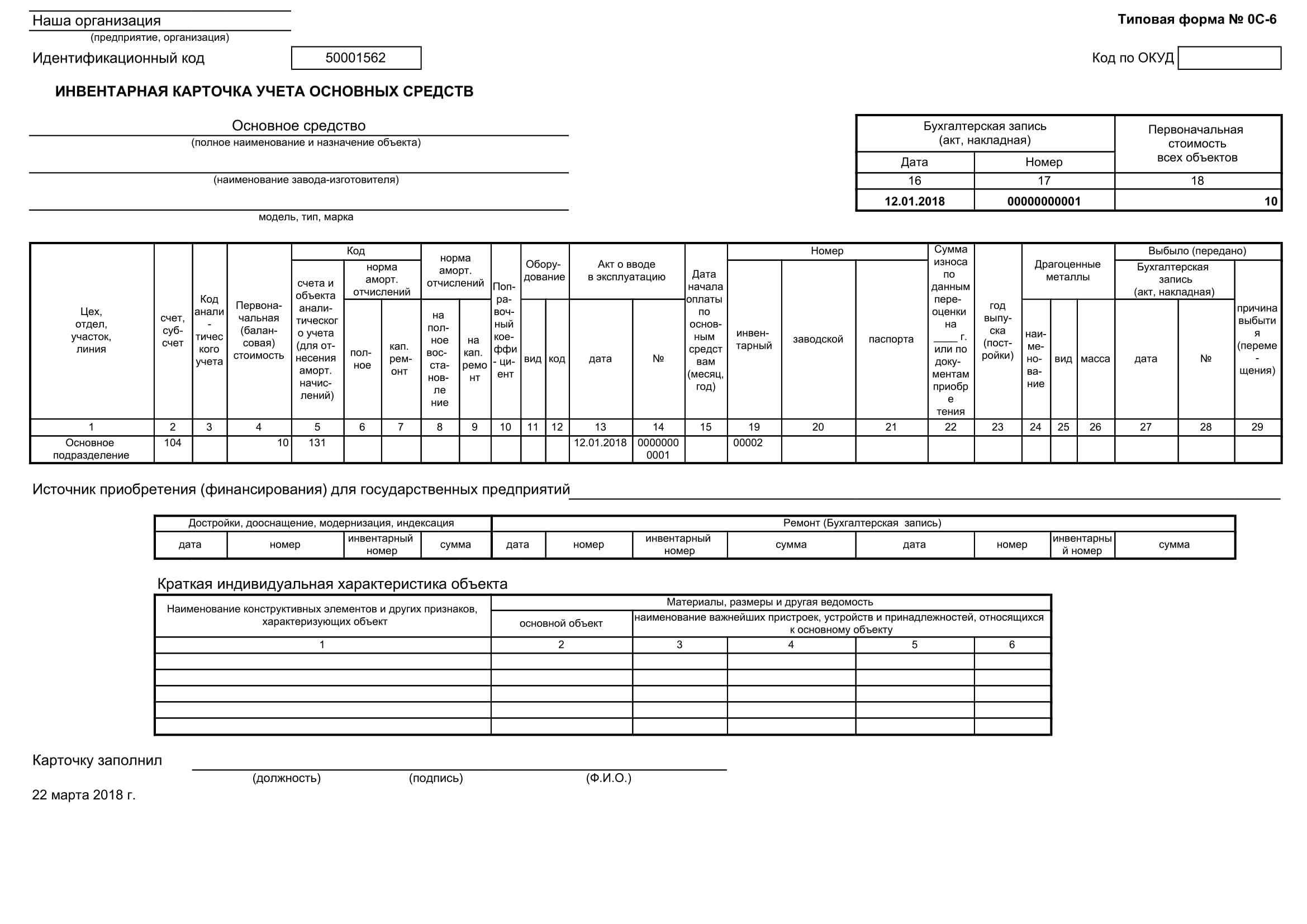

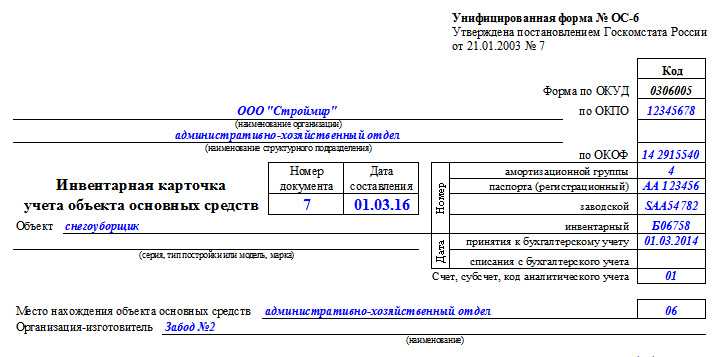

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

- организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Характеристика используемых форм

Помимо ИК, существуют другие унифицированные бланки для учета ОС, которые в результате ХО дополняют друг друга, они могут использоваться всеми организациями, за исключением кредитных и бюджетных. С помощью этих форм ведется аналитический учет ОС.

К ним относятся формы под названием:

| Передаточные акты | ф. ОС-1, 1а, 1б |

| Накладная для внутреннего перемещения |

ф. ОС-2 |

| Передаточный акт на ОС, которые ремонтируются, реконструируются, дооборудуются и др. | ф. ОС-3

Унифицированная форма ОС-3 (бланк) |

| Акты на списание | ф. ОС-4, 4а, 4б

Скачать заполненный бланк формы ОС-4а |

| Для учета и инвентаризации | ф. ОС-6, 6а, 6б |

| Другие | ф. ОС-14, 15, 16

Унифицированная форма № ОС-14 |

Предприятиям, у которых много ОС, приходится пользоваться всеми формами.

| При поступлении и выбытии ОС |

Используются передаточные акты для:

Акты обязательно подписываются передающей и принимающей стороной, их представителями и руководителями, в дополнение к ним идет техническая документация. Формы состоят из 3 разделов:

На основании актов заполняются инвентаризационные карточки и ИК. |

| При внутреннем перемещении |

|

| При ремонте ОС |

|

| При списании ОС |

|

| Для учета оборудования, поступающего на склад | Используется ф. ОС-14. Передача оборудования, поступившего в разобранном виде, на монтаж оформляется ф. ОС-15. Если в процессе монтажа будут выявлены дефекты, составляется акт по ф. ОС-16. После монтажа и ввода в эксплуатацию оборудование ставится на учет в качестве ОС согласно актам ОС-1 и ОС-1б. |

| Для учета и при движении ОС |

|

Если после заполнения необходимо внести изменения в одну из форм это можно сделать только на основании распорядительного документа. Данные формы являются рекомендательными для предприятий, поэтому при необходимости в них можно вносить изменения, расширять, сужать и добавлять строки, вклеивать дополнительные листы, если учет ведется вручную.

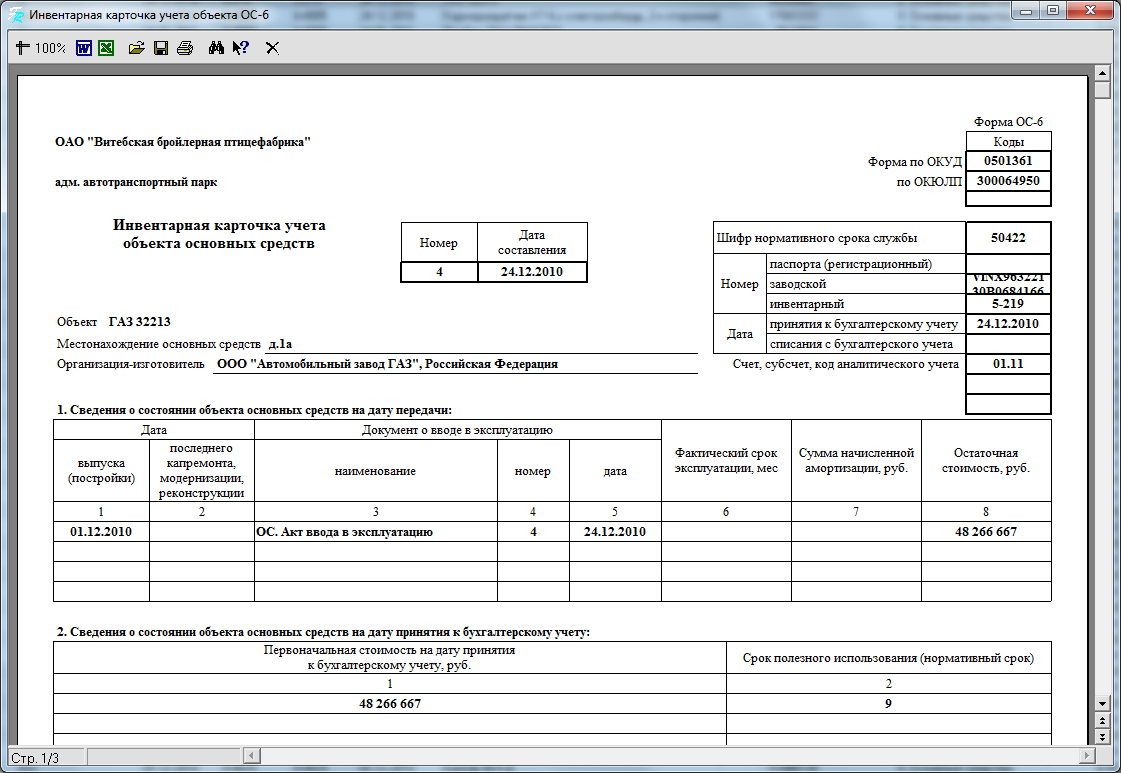

Инвентарная карточка ОС-6

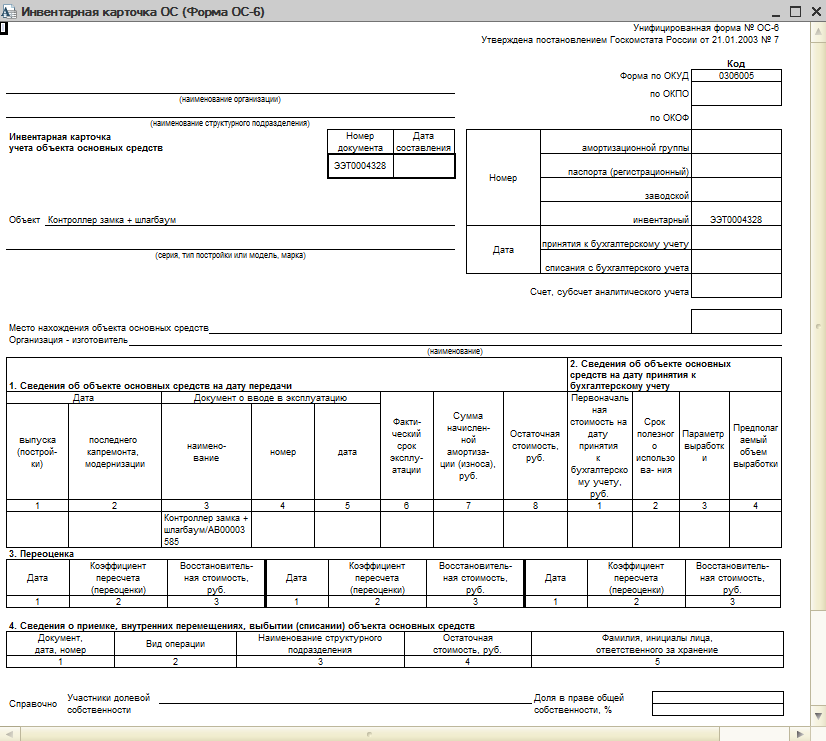

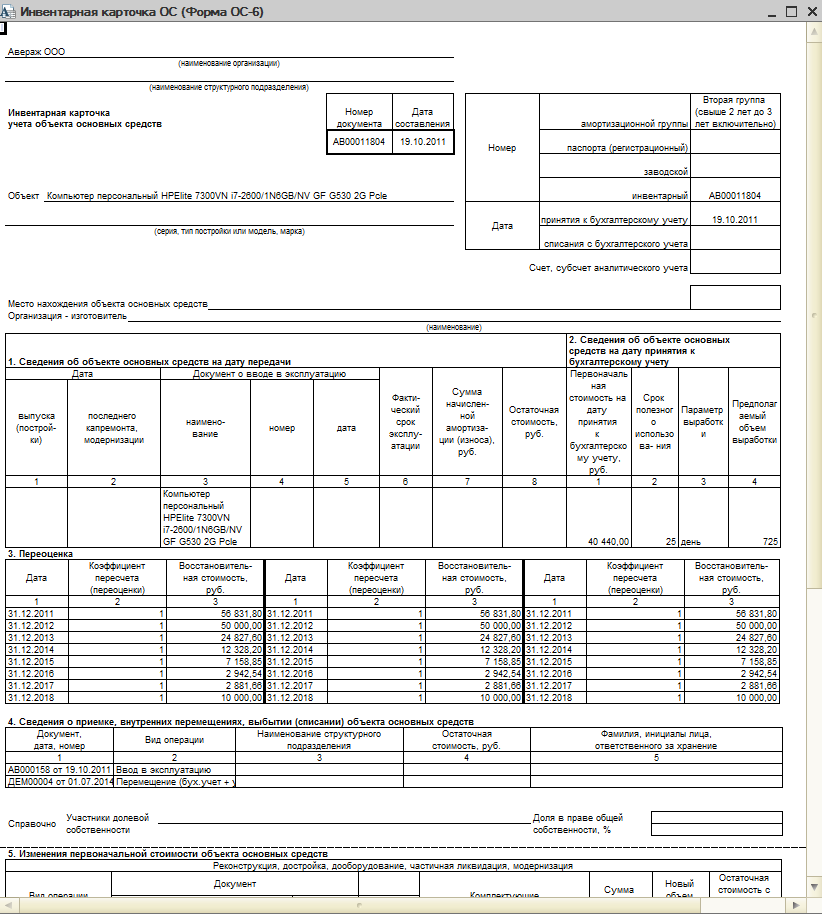

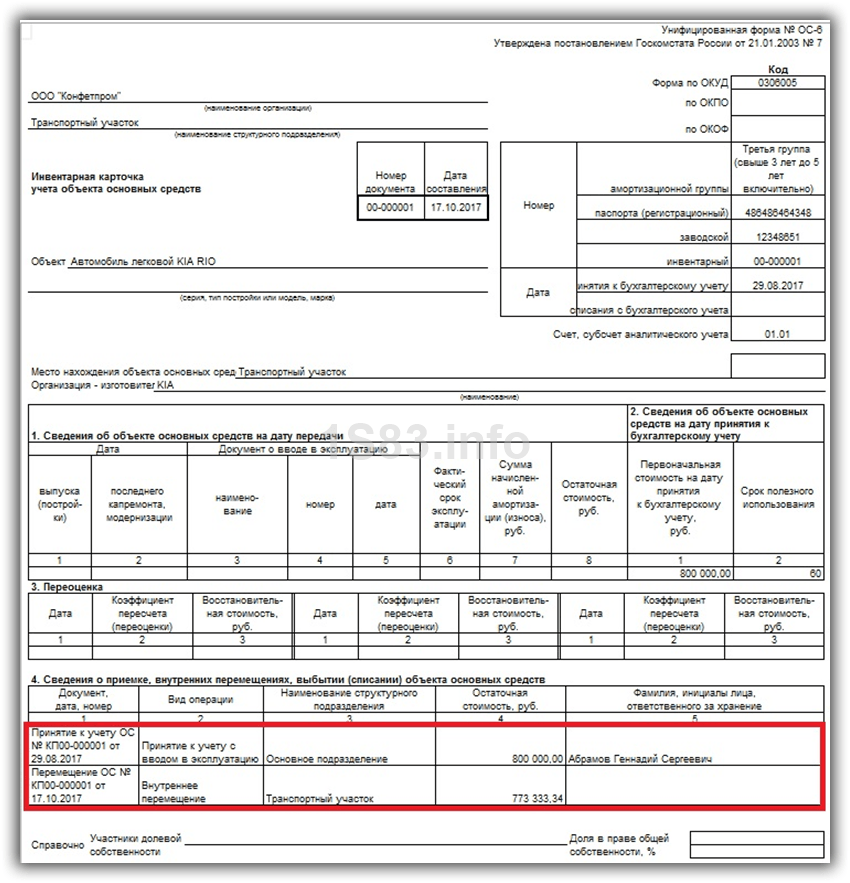

Рассмотрим пример составления инвентарной карточки в 1С 8.3 для легкового автомобиля KIA RIO, который является основным средством.

Первым делом перейдем в карточку справочника основных средств. Как представлено на рисунке ниже, здесь необходимо заполнить основные характеристики нашего автомобиля.

В самом низу формы находятся некоторые постоянные характеристики, которые мы указываем только один раз при поступлении данного автомобиля в нашу организацию. К ним относятся изготовитель, заводской номер, дата выпуска и прочие.

Конечно же, данные по бухгалтерскому и налоговому учету, а так же по амортизации хранятся в карточке автомобиля, но она не является их первоисточником. Вся подобная информация автоматически заполняется из первичных документов. В нашем случае после принятия к учету автомобиля KIA RIO.

Сам факт принятия к учету так же вносится в инвентарную карточку. Он относится к условно переменным данным, как и любой документ, где участвует наш автомобиль. Постоянными данными будут только данные, хранящиеся в самом справочнике основных средств. Это вполне логично, ведь документы отражают какие-либо изменения с привязкой к временной шкале.

Предположим, что наш автомобиль KIA RIO был перемещен с основного подразделения, где он был закреплен за Абрамовым Геннадием Сергеевичем на транспортный участок. Данная процедура отражается обычным перемещением основных средств. Данный документ так же будет отражаться в инвентарной карточке нашего автомобиля.

Мы заполнили некоторые исходные данные, которые должны попасть в инвентарную карточку и можем приступить к ее формированию. Распечатать инвентарную карточку в 1С 8.3 можно непосредственно из карточки справочника самого основного средства. В нашем случае это автомобиль KIA RIO. Отчет сформируется автоматически после нажатия на соответствующую кнопку, как показано на рисунке ниже.

Перед нами открылась полностью заполненная инвентаризационная карточка автомобиля KIO RIO, как для основного средства. В ней заполнились основные данные об автомобиле, а так же документы по принятию к учету и перемещению.

Впоследствии инвентарная карточка распечатывается и подписывается ответственным сотрудником. Когда наш автомобиль будет списан, это действие так же будет отражено в карточке. После списания инвентарная карточка должна храниться на предприятии не менее пяти лет.

Как работать с карточками учёта основных средств в 1С 8.3?

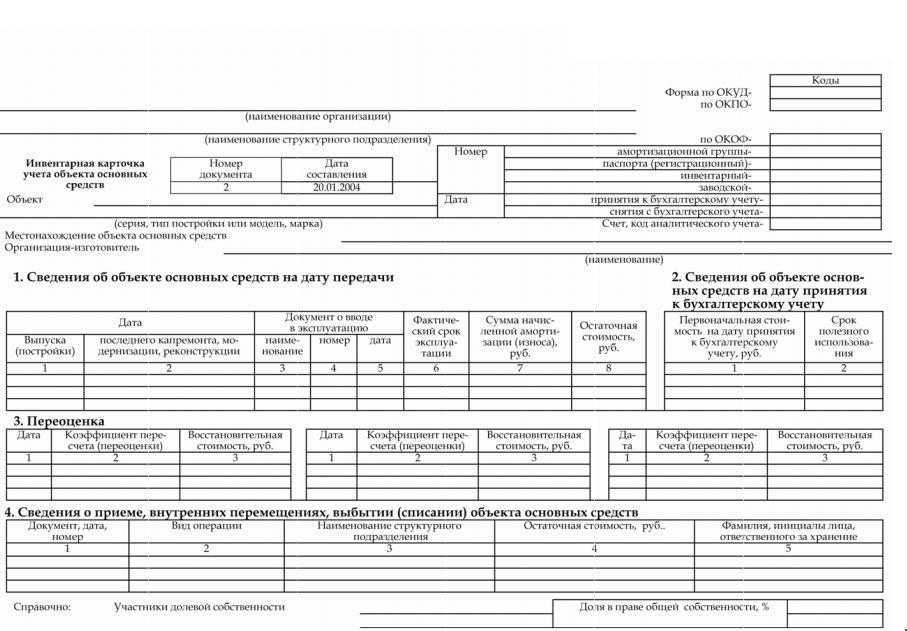

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Сейчас фирмы сразу могут списывать в расходы затраты на «малоценку» стоимостью до 20 000 рублей и в бухгалтерском, и в налоговом учете. Но ПБУ 6/01 «Учет основных средств» требует обеспечить сохранность и контроль движения такого имущества. Можно ли использовать для этого «первичку», предназначенную для учета основных средств? О. Дурова, бухгалтер, г. Ростов-на-Дону

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина РФ от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы. Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

О последних изменениях в бюджетном учете и новых стандартсах, которые применяются с 2021 года вы можете узнать из обзора от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если срок хранения истек, документы можно уничтожить. Для этого составьте акт, в котором перечислите названия и количество дел с документами на утилизацию. Акт подписывает специальная комиссия, которую утверждает директор.

Комиссия должна зафиксировать факт уничтожения бумаг или передачи их на переработку и составляет еще один акт об уничтожении документов. К акту необходимо приложить накладную, по которой документы передали на переработку. Акты храните в организации.

Организация может уничтожить документы следующими способами:

- передать на переработку (утилизацию). Передачу документов на переработку оформите накладной, указав в ней дату передачи, вес и количество бумаг;

- самостоятельно уничтожить документы – сжечь, измельчить шредером, выбросить и т. д.

Выбранный способ уничтожения укажите в акте.

Срок хранения исчисляют с 1 января года, следующего за годом, когда документ был оформлен.

Где хранить обработанные документы, организации определяют самостоятельно. Так, вы можете:

- хранить документы на фирме;

- сдать документы на хранение в архив (государственный или частный).

Обратите внимание, что если документы будут утеряны, например вследствие пожара или затопления архива, их нужно восстановить. Это касается и тех документов, которые уже были проверены налоговиками, но срок их хранения еще не окончен (письмо Минфина России от 7 июня 2013 г

№ 03-02-07/1/21191).

Такая необходимость возникает из-за того, что инспекторы могут потребовать эти документы при повторной выездной (камеральной) проверке, а также других мероприятиях налогового контроля – проверка деятельности организации или ее конкретных сделок (ст. 89 и 93.1 НК РФ).

Но помните: инспекторы не вправе вновь исследовать одни и те же документы (п. 5 ст. 93 НК РФ). Это статья закона поможет вам избежать дополнительных перепроверок, однако есть случаи, при которых она не действует, а именно:

- если подлинники документов после налоговой проверки были возвращены организации;

- если изъятые в ходе проверки документы утеряны вследствие непреодолимой силы.

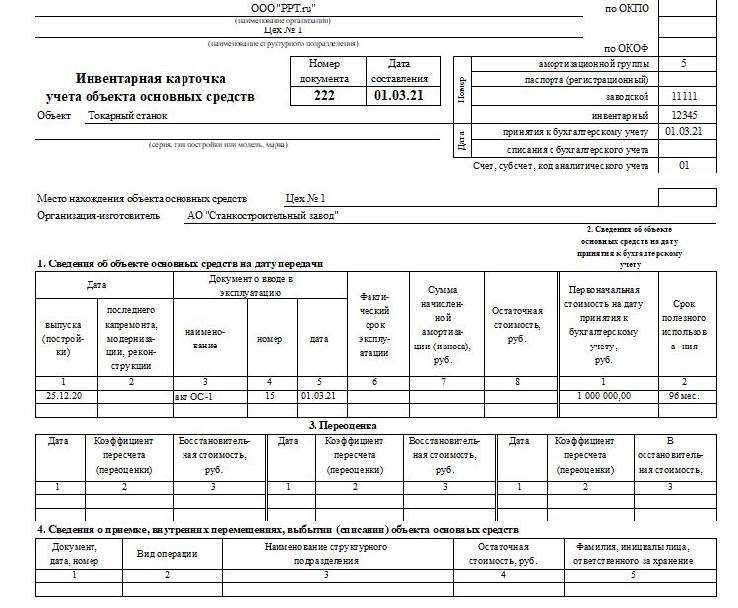

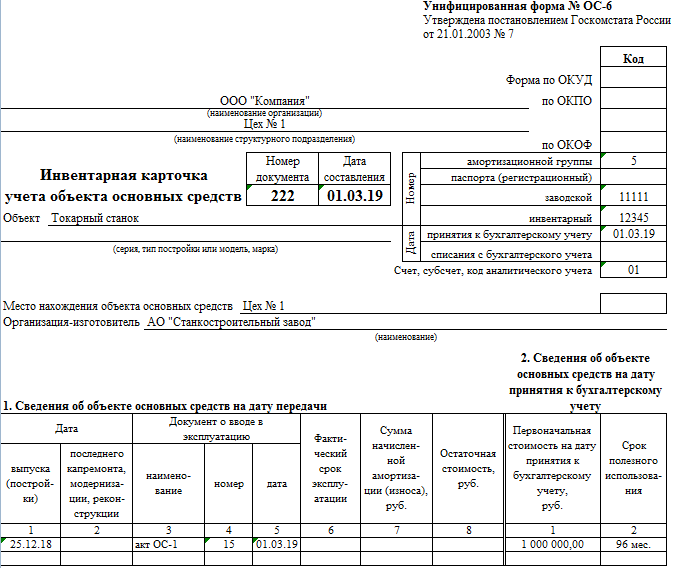

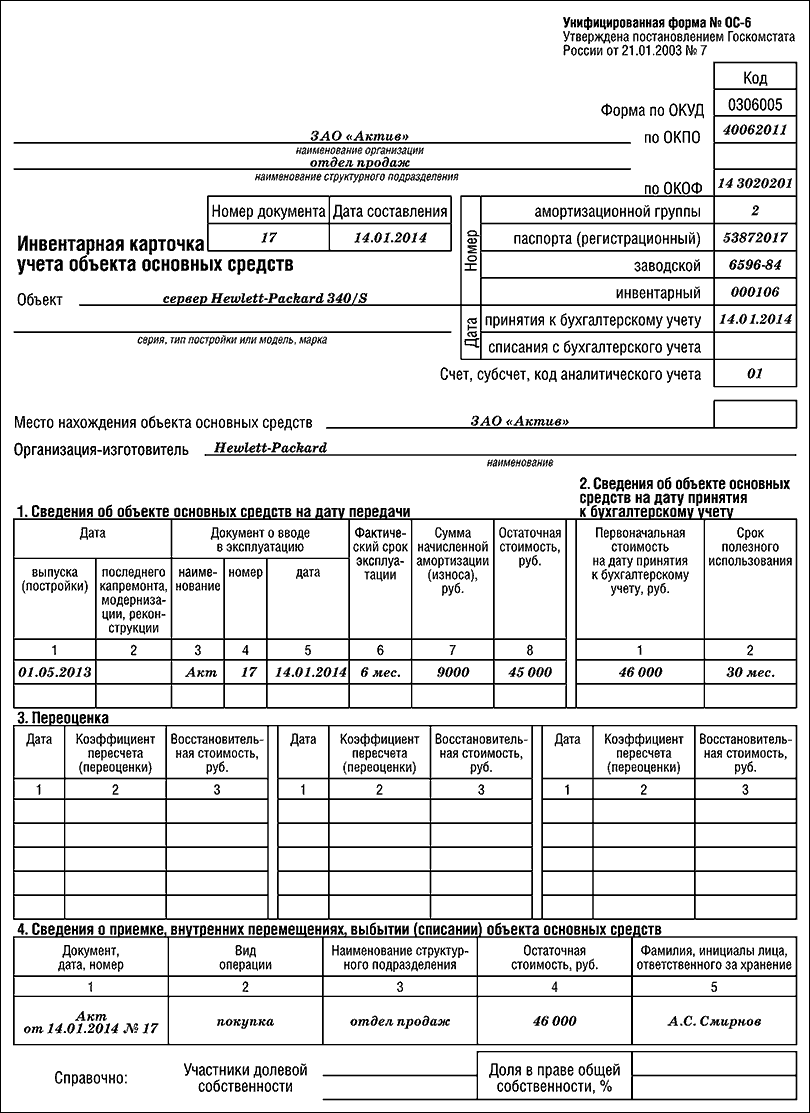

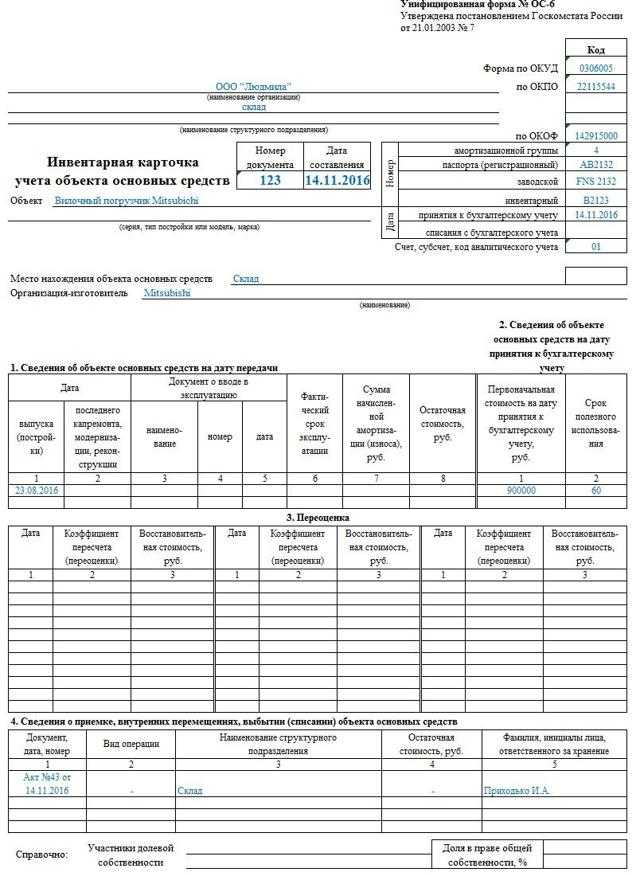

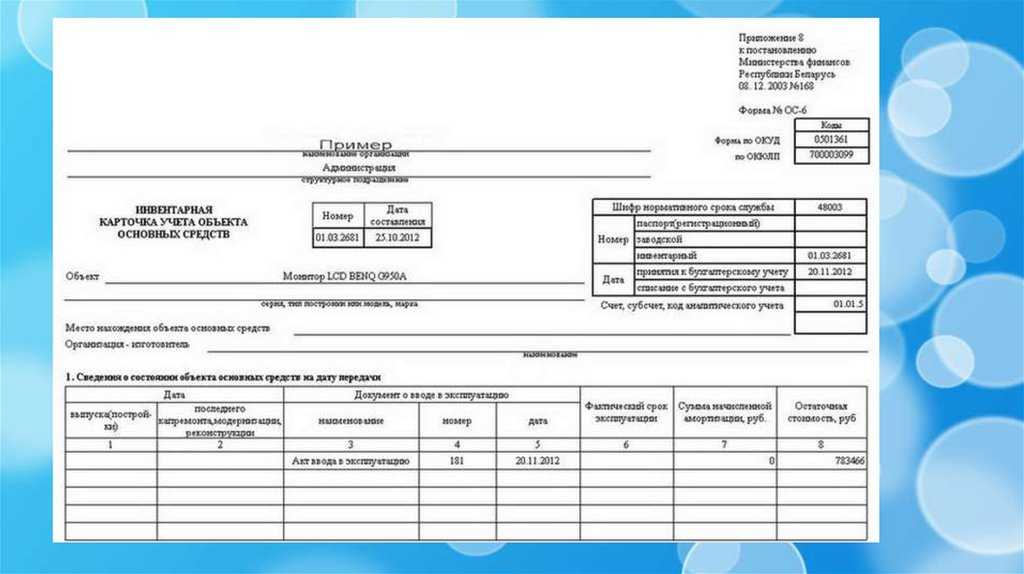

Образец заполнения формы ОС-6

12 мая 2015 года ООО «Артель» приобрела за плату новый токарный станок Т-33 для использования его в машинном цехе. 12 сентября проводился текущий ремонт, расходы на ремонт 10 000.

Станок имеет следующие параметры:

- Третья амортизационная группа;

- Сумма всех затрат по приобретению – 100 000.;

- Срок полезного использования 7 лет.

При приеме нового основного средства должен быть составлен акт приема-передачи ОС-1, на основании которого и заполняется форма ОС-6.

Инструкция по заполнению:

Станок – новый, значит, ранее в эксплуатации не был.

«Шапка» бланка ОС-6:

- Название организации, купившей станок (ООО «Артель»);

- Название подразделения, куда принят станок (машинный цех);

- Наименование, его марка, серия, тип объекта, согласно акту приема-передачи (станок токарный Т-33);

- № амортизационной группы (3);

- Регистрационный, заводской и инвентарный номера;

- Дата принятия к бухучету (12.05.2015);

- Номер счета, в дебет которого поступил объект (01 – счет учета основных средств);

- Место нахождения ОС (машинный цех);

- Название изготовителя – согласно документации.

Раздел 1 – сведения об основном средстве на дату передачи.

Заполняется на бывшие в использовании объекты на основании данных передающей стороны. На новые объекты раздел не заполняется.

Раздел 2 – сведения на дату поступления:

- Первоначальная стоимость – сумма всех расходов, понесенных организацией при приобретении основного средства (стоимость ОС, транспортные расходы, расходы по монтажу, сборке, проведении испытаний и другие);

- Срок полезного использования – определяется, исходя из амортизационной группы объекта.

Раздел 3 – переоценка.

Переоценка – изменение стоимости основного средства, по которой он учитывается, проводится периодически для соответствия учетной стоимости с реальной.

Для каждой проведенной переоценки нужно указать:

- Дата ее проведения;

- Коэффициент пересчета;

- Восстановительная стоимость – новая стоимость объекта, которая будет числиться на 01 счете.

Раздел 4 – перемещения.

Сведения обо всех внутренних перемещениях (между подразделениями), а также выбытие в результате списания, продажи.

При каждой операции, в результате которой основное средство меняет свое месторасположение, нужно указать:

- Название, номер и дата документа основания;

- Вид операции;

- Название подразделения;

- Остаточная стоимость – разность между первоначальной и начисленной к этой дате амортизации;

- ФИО ответственного лица.

Раздел 5 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Для каждой операции, изменяющей стоимость основного средства нужно указать:

- Вид операции;

- Реквизит документа основания;

- Затраты.

Раздел 6 – затраты на ремонт

Заполняются сведения о том, какие именно ремонтные работы были выполнены, на основании какого документа (например, дефектная ведомость).

Раздел 7 – краткая характеристика

Здесь может быть отражена любая конкретизирующая информация, наиболее полно описывающая предмет:

- Наличие драгоценных металлов;

- Наименования конструктивных элементов и их характеристика.

Указания по применению

Хозяйственные операции на любом предприятии должны оформляться на основании документов, которые могут быть взяты для первичного учета. Первичные документы (ПД) становятся основой для ведения бухучета. Под ПД понимается свидетельство совершения хозяйственной операции (ХО), которое имеет юридическую силу и не нуждается в разъяснениях.

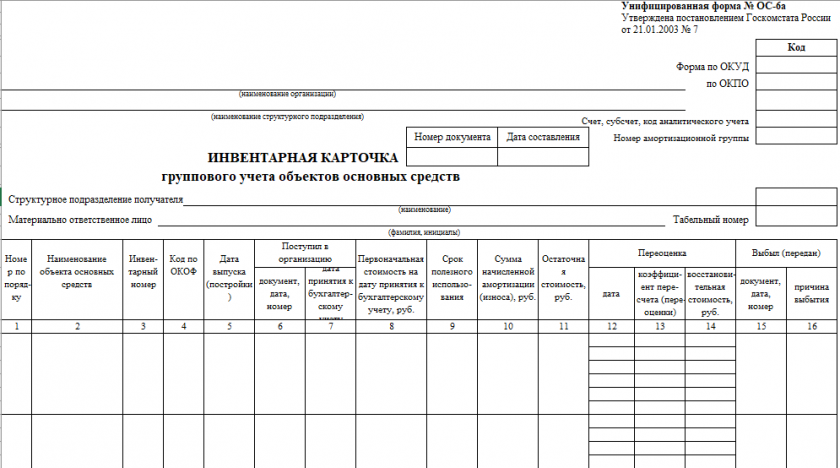

ПД должны оформляться согласно типовым формам, разработанным для ведения учета предприятиями с любой формой собственности. Так, учитывать наличие и передвижение ОС необходимо с помощью форм ОС-6, 6а, 6б. Последняя является приемлемой для малых предприятий. Когда нет необходимости заполнять отдельные карточки, можно все внести в ИК.

Формы оформляются в одном экземпляре и заполняются на основании других ПД, предназначенных для учета имущества – актов приемки-передачи, оформляемых по формам ОС-1, 1а, 1б и других документов. Все передвижение в отношении инвентарных объектов можно отобразить в книге, если их немного.

В нее вносится та же информация, что и в карточку, если бы она велась, но книгу можно использовать одновременно для всех объектов и групп, которые из них созданы, что очень удобно. Для классификации объектов в группы принято пользоваться Общероссийским классификатором основных фондов.

Ведет инвентарную книгу бухгалтер малого предприятия, он записывает в нее хранящиеся объекты, арендованные, используемые, списываемые, подтверждая записи передаточными актами и другими документами. Если объект снимается с учета, независимо от того, продается он или перемещается на ремонт, в другое подразделение, делается соответствующая запись.

В ОС-6 или ОС-6а включаются объекты по отдельности, поэтому таких карточек приходится заводить много, в зависимости от количества инвентарных объектов или их групп. Фактически инвентарная книга состоит из карточек, или подобна им, собранным вместе.

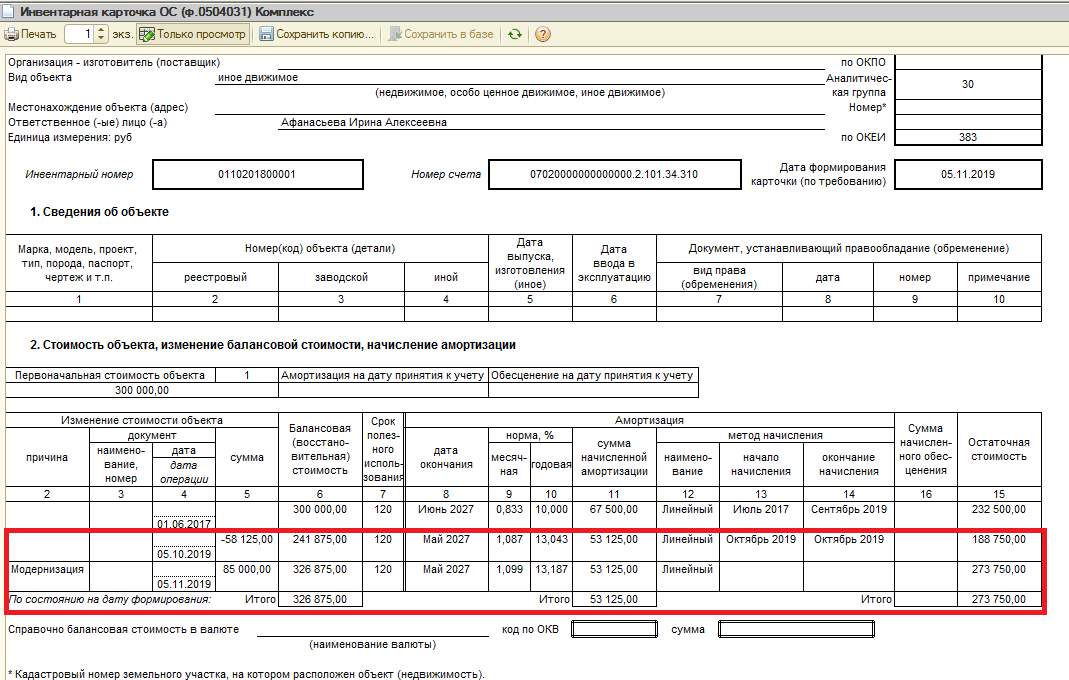

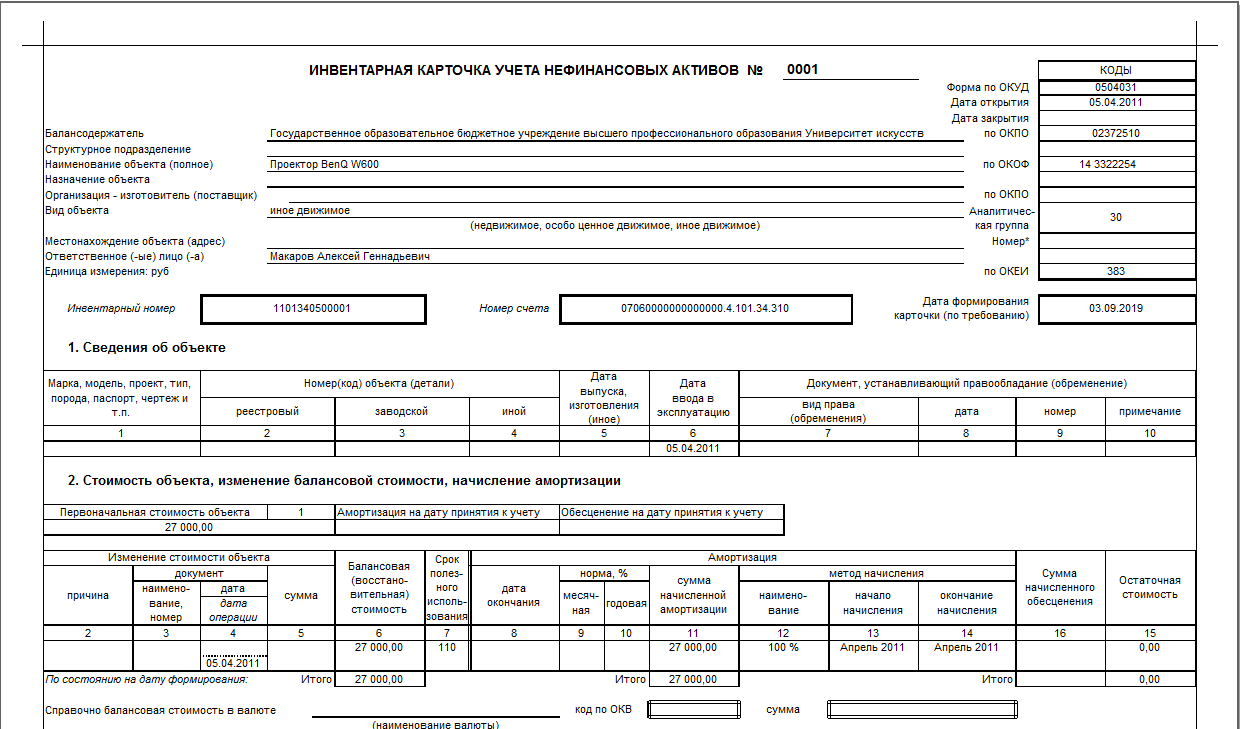

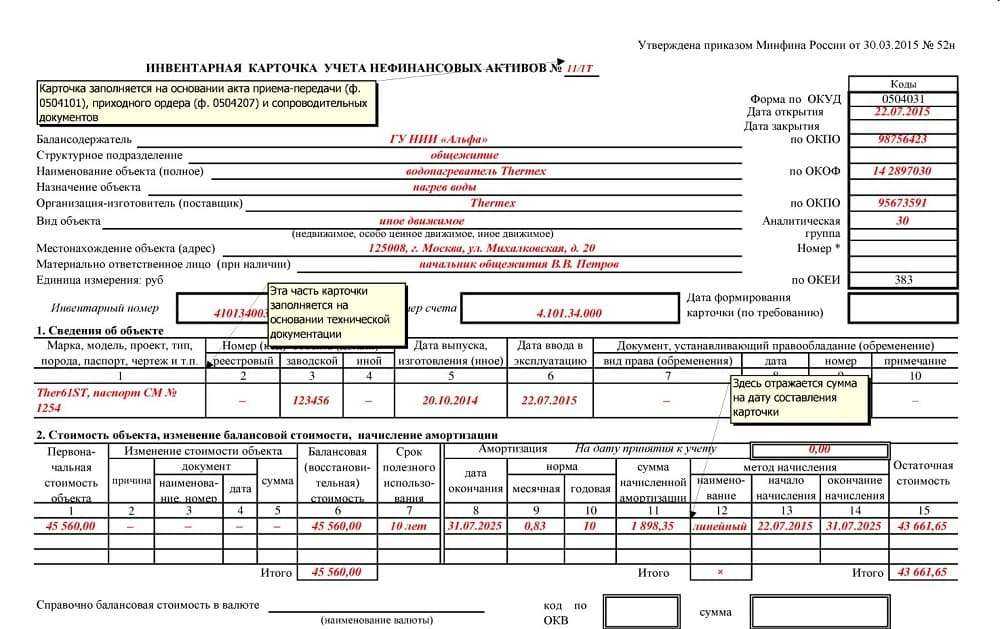

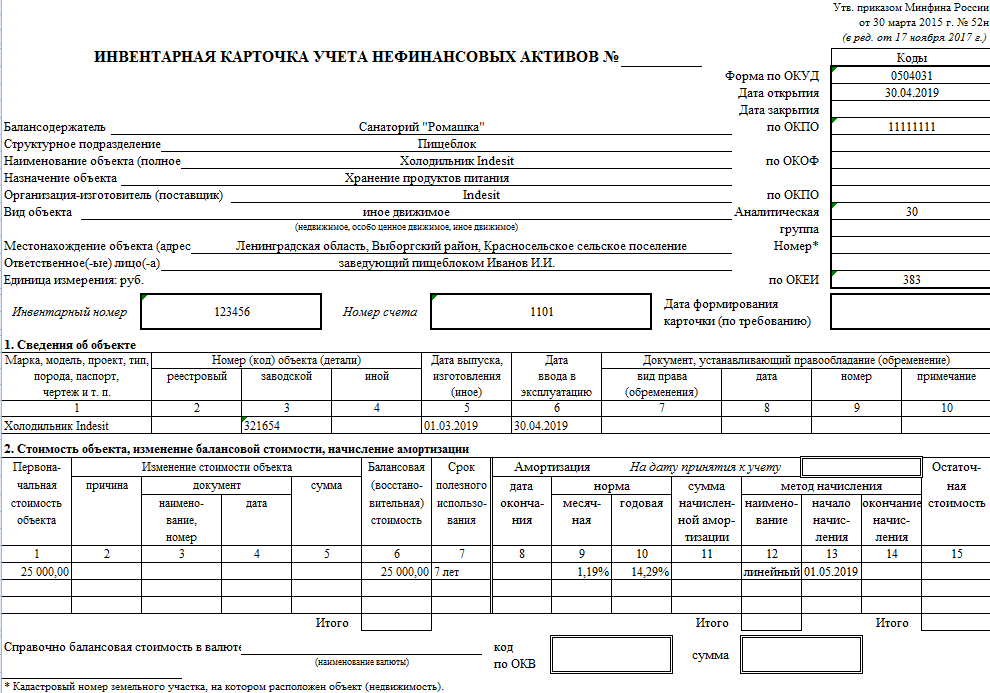

Инвентарная карточка учета нефинансовых активов: заполнение и структура документа

Карточка учета НФА состоит из лицевой и оборотной стороны. На титульной стороне потребуется отразить сведения о балансодержателе, местонахождении объекта, краткую информацию об объекте и его стоимости:

- Шапка документа (балансодержатель и структурное подразделение, наименование и назначение актива, его изготовитель, вид объекта, местонахождение объекта, материально-ответственное лицо (при наличии), единица измерения;

- В ячейках «Коды» необходимо указать дату принятия актива к учету, код по ОКПО, аналитическую группу;

- Инвентарный номер актива и номер счета;

- Информация об объекте: марка, дата выпуска и ввода в эксплуатацию, вид права владения, а также сведения о документе это право устанавливающее.

- Сведения о стоимости объекта нефинансовых активов, ее изменении, начислении амортизации (первоначальная стоимость, данные об изменении стоимости с указанием документа, повлекшего это изменение, срок полезного использования, методы и нормы начисления амортизации, остаточной стоимости);

- В нижней части лицевой стороны нужно указать балансовую стоимость объекта и код валюты, в которой ведется учет.

Оборотная сторона документа предназначена для детализации сведений об объекте и документе, на основании которого НФА поступили в компанию. Потребуется раскрыть следующую информацию о:

- Принятии к учету (вид, номер и дата документа) и выбытии, если объект покидает организацию;

- Внутреннем перемещении – заполняется, если НФА перемещался с целью проведения ремонтных работ;

- Характеристиках объекта (наименование и базовые характеристики, а также информацию о комплектующих изделиях при наличии).

Форма учета материальных ценностей.

Карточка 0504043 может содержать большое количество листов, поскольку на каждый отдельный актив нужно отводить отдельный лист. Здесь необходимо подробно описать тип, местонахождение материальной ценности, ее стоимость, от кого получена. Помимо наименования материала указывается его код. Документ открывается при поступлении актива. По выбытию ценностей документ закрывается.

В данной форме учета отражается не только наличие, но и движение актива (приход, расход, остаток). Эти сведения необходимы для ведения полноценного бухгалтерского учета на предприятии. Графа «От кого получено (кому отпущено)» позволяет контролировать использование актива внутри организации.

На последнем листе ведет записи проверяющий. Здесь необходимо указывать дату проверки, замечания и предложения (при наличии), должность и подпись лица, осуществляющего проверку. Проверка проводится бухгалтером.

Бланки могут быть доставлены курьером (для покупателей, находящихся в пределах Московской области).

Код «ОКУД 0504031» — Инвентарная карточка учета основных средств

¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- Паспорт ¦85М3256ХК¦ — ¦25.11.2012¦15.02.2013 N 7¦ 15 200,00 ¦¦ 100 ¦ — ¦15 200,00¦ — ¦15 200,00¦15.02.2013 ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— —- ———- ————— ————— —— —— ——— —— ——— ———- ———————————TT———————————— ¦ ¦ ¦ ¦ ¦ ¦ Реконструкция, ¦¦ Результаты переоценки ¦ —— —— ——— —— ——— ———- модернизация, достройка, ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ дооборудование, ¦¦ ¦ —— —— ——— —— ——— ———- частичная ликвидация ¦¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ——————————— ———————————— —— —— ——— —— ——— ———- дата ¦ номер ¦сумма, ¦¦ дата ¦номер ж/о ¦ сумма, руб.

¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ж/о ¦руб. ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- 1 ¦ 2 ¦ 3 ¦¦ 4 ¦ 5 ¦ 6 ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ¦ ¦ ¦¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ————— ——— ——— ——— ———- ————— —— —— ——— —— ——— ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации.

2 Для животных, многолетних насаждений, земельных участков — дата и номер акта приемки (решение). Оборотная сторона ф. 0504031 ————————————————————————————————————- Отметка об оприхо- ¦ Внутреннее перемещение объекта ¦Отметка о выбытии¦ Причина довании объекта ———————————————————— объекта ¦ выбытия ¦ накладная ¦ ¦местонахождение ¦ материально —————— ——————— —————— ——— объекта ¦ответственное¦ дата ¦ номер ж/о¦ дата ¦ номер ¦ дата ¦ номер ¦номер ж/о¦ ¦ лицо ¦ ¦ ¦ ¦ ж/о ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ———— ——— ———- ——- ——— —————- ————- —— ———- ———- 15.02.2013¦ 7 ¦15.02.

2013¦ 14 ¦ 7 ¦Административно-¦Сидоров Л.Б. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хозяйственный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отдел ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———— ——— ———- ——- ——— —————- ————- —— ———- ———- Краткая индивидуальная характеристика объекта ————————————————————————————————————- Наименование ¦ Материалы, размеры и прочие сведения ¦ Содержание драгоценных материалов признаков, характе- ——————————————— (металлов, камней и т.п.

) ризующих объект 1 ¦основной ¦наименование важнейших пристроек, —————————————— ¦объект ¦приспособлений и принадлежностей, ¦наименование ¦единица измерения¦количество ¦ ¦ относящихся к основному объекту ————- —————— (масса) ¦ ———————————- объек-¦драго-¦наиме-¦ код по ¦ ¦ ¦ ¦ ¦ ¦ ¦та ¦ценно-¦нова- ¦ ОКЕИ ¦ ¦ ¦ ¦ ¦ ¦ ¦(дета-¦го ма-¦ние ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ли) ¦териа-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ала ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- Принтер ¦Принтер ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — HPLaserJet 3015 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ (лазерный, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ монохромный) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——————— ———- ——- ——— ——- ——— —— —— —— ———- ———- ——————————— 1 Для животных, многолетних насаждений, земельных участков — порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах.

Инспектор Белова М.П. Карточку заполнил ————— ___________ ——————— (должность) (подпись) (расшифровка подписи)