Для чего был разработан универсальный передаточный документ

Статья актуализирована 14.06.2018г.

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для обсуждения проект такого документа (ранее он назывался единый отгрузочный документ).

При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы «1С». В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г

– приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас

В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас.

Заполнение УПД

Рассмотрим, как заполнить форму УПД построчно:

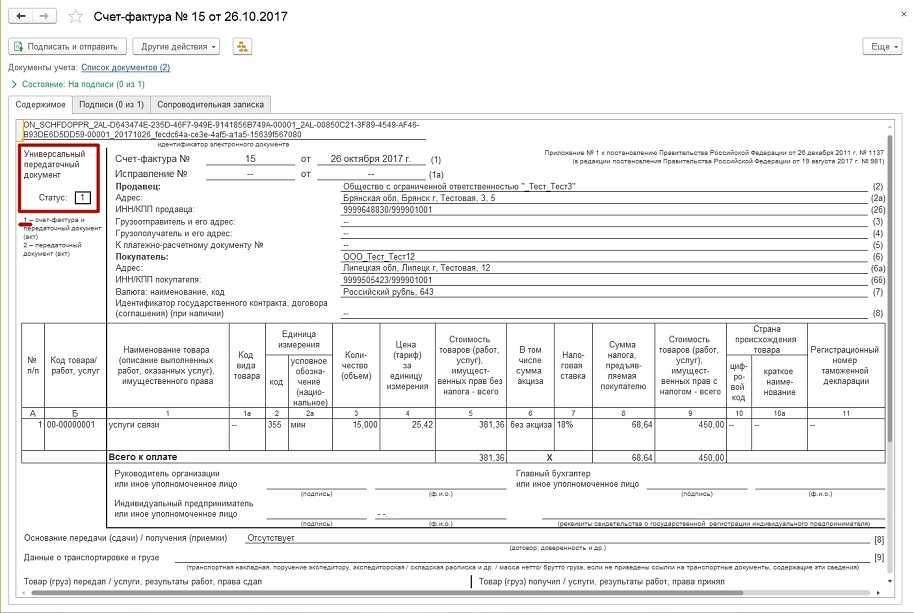

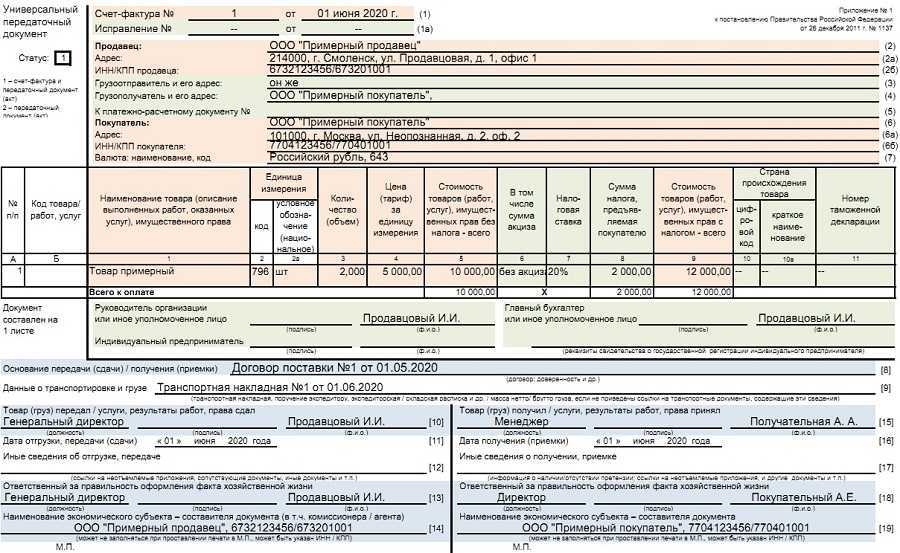

- «Статус» документа – здесь возможно два значения «1» или «2». Статус бумаги определяют исходя из назначения документа, если данный УПД выписывается взамен счет-фактуры и акта передачи — ставим статус «1». Если данный УПД выписывается в качестве одного акта, как первичный документ — ставим статус «2».

- Для документа со статусом «1» реквизиты организаций (строки 1-7) должны быть полностью заполнены. Здесь указывается полная информация о продавце материальных ценностей или активов и покупателе, отправителе и получателе груза. Если хоз.субъекты в некоторых строках совпадают, то можно указать «он же». Также нужно полностью заполнить графы табличной части документа (столбцы 1-11), указав в них данные о передаваемых активах или материальных ценностях.

- Для документа со статусом «2» нужно обязательно заполнить реквизиты о продавце и покупателе (стр. 1, 2, 6, 7), а также данные о передаваемых активах (графы 1, 2, 2а, 3, 9).

- Затем заполнить и другие строки и графы документа, нумерацию и числовые коды активов и работ (графы А и Б). В качестве кода товаров обычно указываются артикулы производителя или продавца. Если идет речь о сдаче заказчику выполненных работ или услуг, в качестве кодов вписываются статистические коды ОКВЭД/ОКУН.

- В качестве основания передачи активов и сдачи работ (стр.8) обычно указывается договор, заключенный между сторонами, который и является основанием данной хозяйственной операции. При указании документа-основания хоз.операции необходимо указать его полные реквизиты — вид документа, его дата, номер (например, соглашение или договор купли-продажи, концессии, поручение).

- Затем указать данные о доставке и перевозимом грузе (стр.9) – здесь обычно прописывают реквизиты транспортных бумаг (тов.-трансп. накладная, путевой лист и др., их номера и даты), иногда и вес груза.

- Далее документ делится на две половины, где надо прописать данные о том кто передает материальные ценности, активы, работы, услуги, права (стр. 10), четко указав ответственных лиц и их подписи с полной расшифровкой.

- Необходимо поставить фактическую дату передачи, сдачи активов, работ, услуг, прав (стр.11).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 12), например реквизиты лицензии, сертификатов, паспортов.

- Отдельной строкой можно прописать информацию о лицах, отвечающих за данную сделку, операцию и ее оформление (стр. 13).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.14), это касается участвующих в хозяйственной операции посредников со стороны продавца, исполнителя (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

- Далее необходимо прописать данные кто принимает материальные ценности,активы, работы, услуги, права (стр. 15), с указанием ответственного и его подписи с расшифровкой.

- Необходимо поставить фактическую дату приемки активов, работ, услуг, прав (стр.16).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 17), например наличие претензий к продавцу — исполнителю или их отсутствие. Если есть претензии, то надо указать реквизиты документа-приложения с описанием причин (например, составленный при приемке акт о дефектах).

- Отдельной строкой можно прописать лица, которые отвечают за данную хозоперацию и ее правильное оформление (стр. 18).

Внизу документа ставятся печати сторон хозяйственной операции.

Бланк УПД: https://www.nalog.ru/files/docs/pril1_mmv-20-3_93_211013.doc

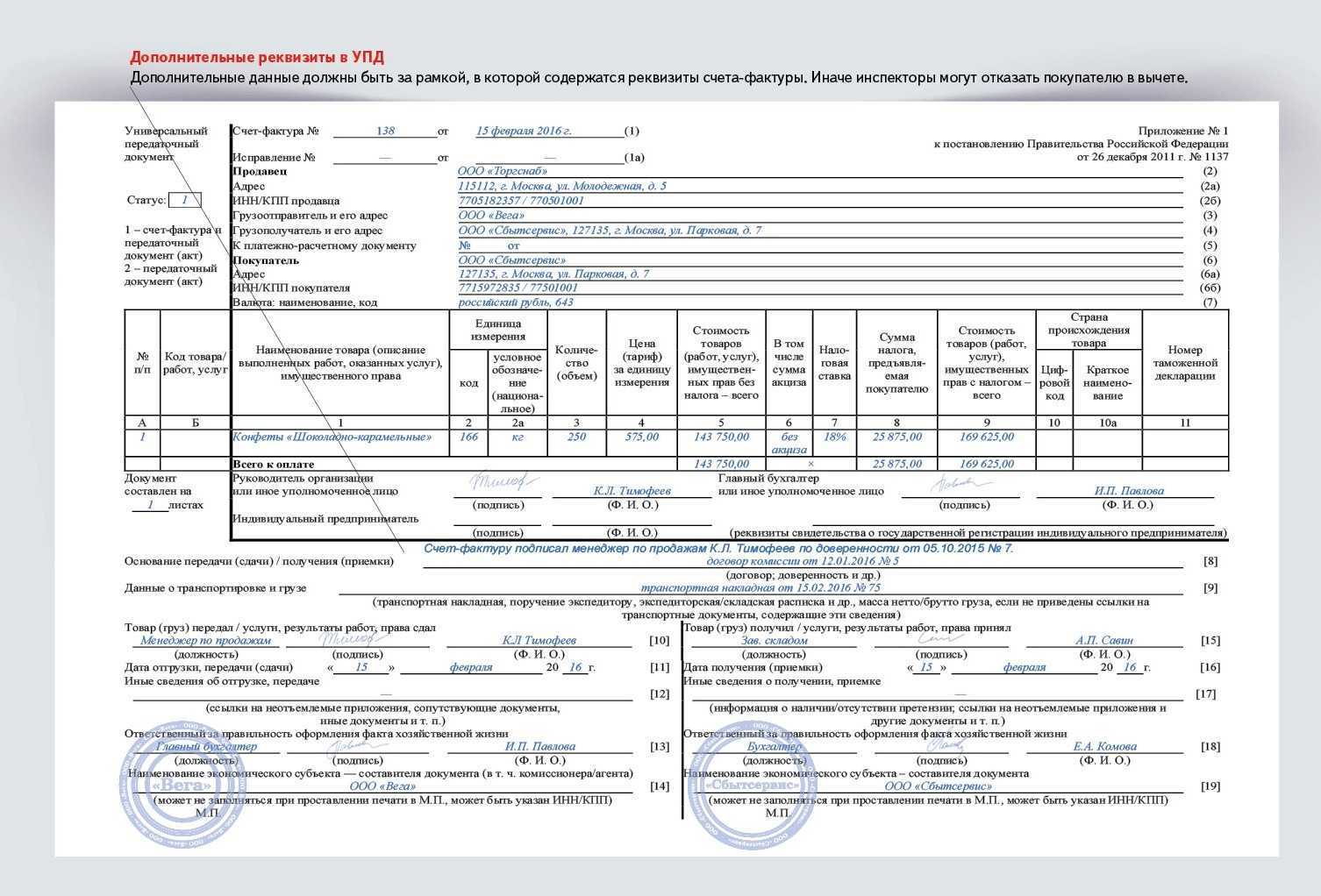

Соответствие УПД и счета-фактуры

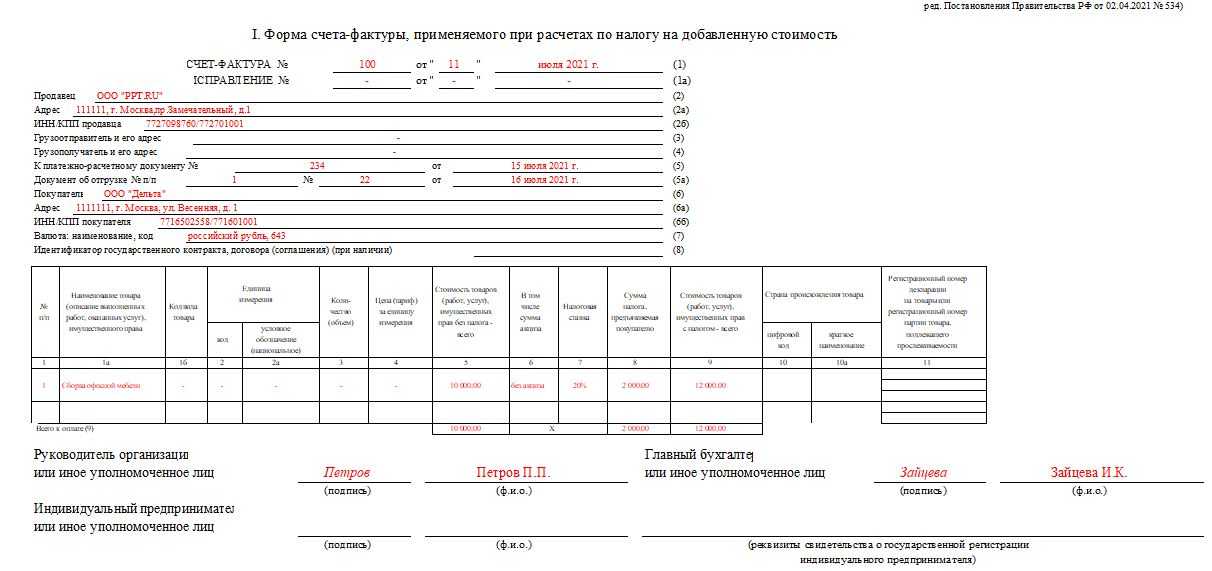

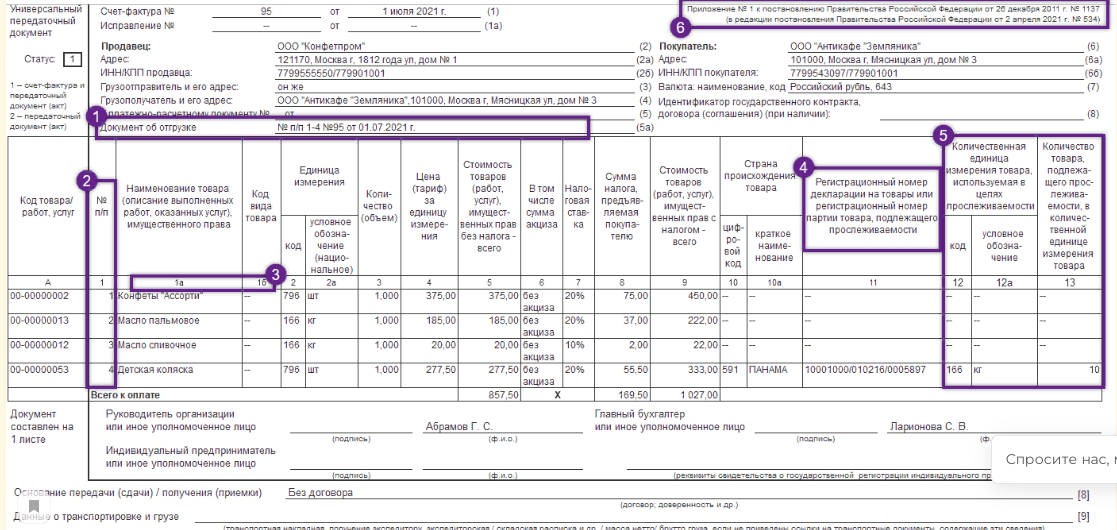

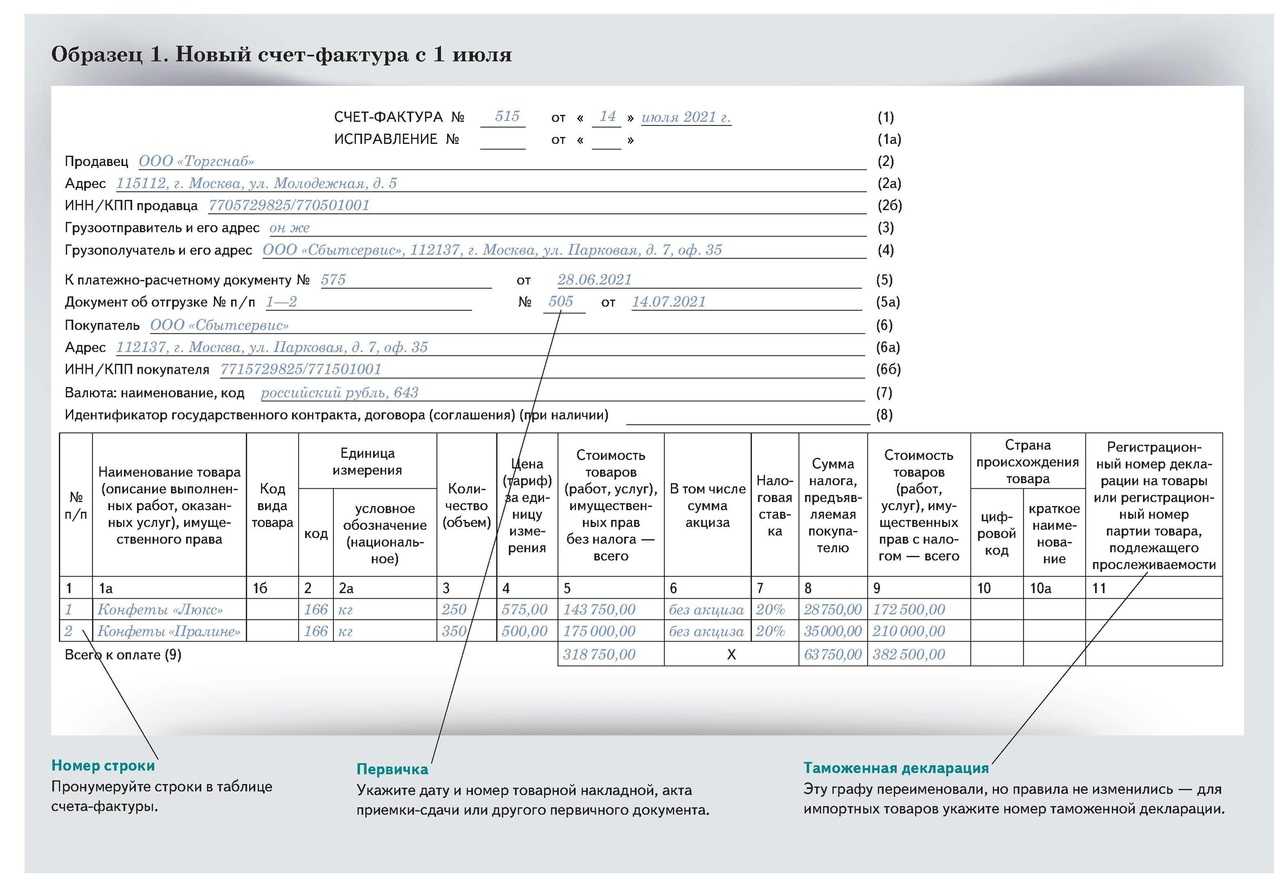

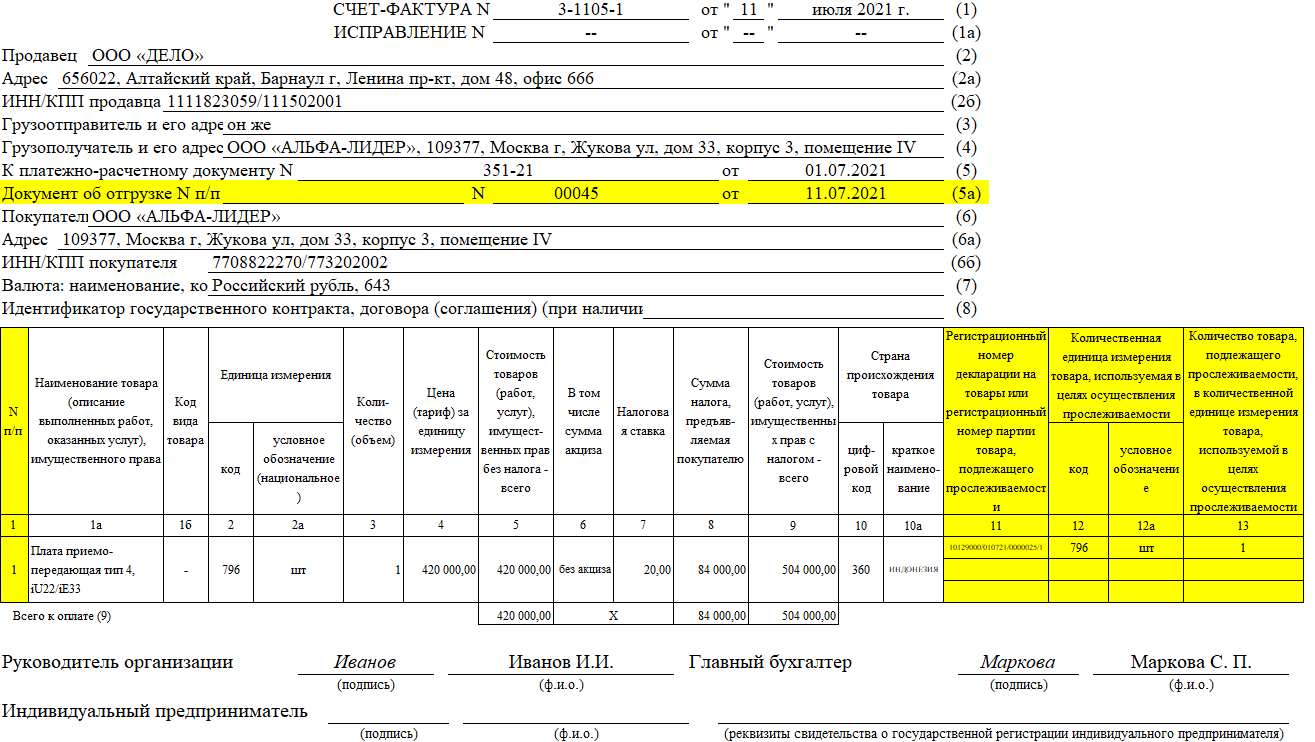

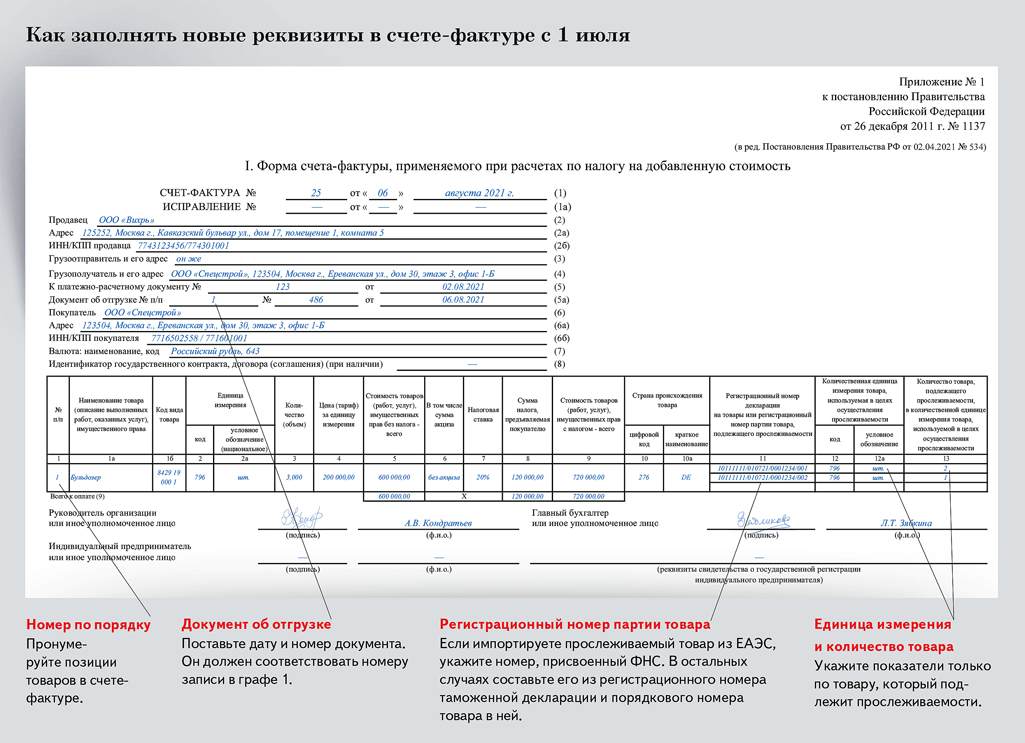

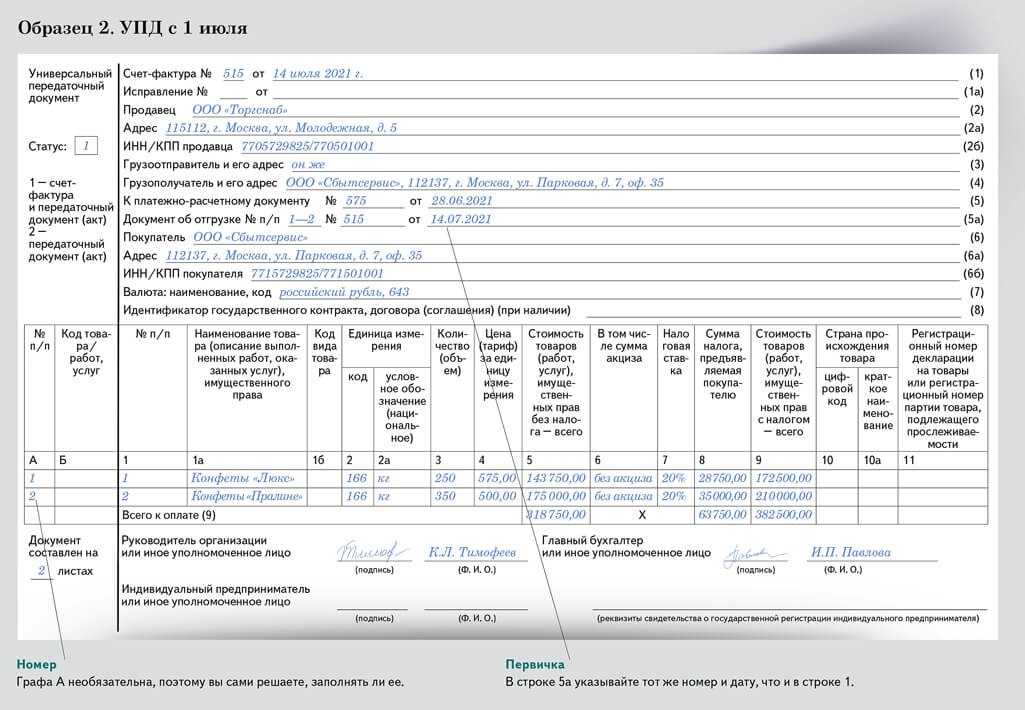

С 01.07.2021 форма счета-фактуры изменилась и действует в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждается в корректировке, в том числе в добавлении:

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

УПД и СЧФ

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД. Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф. М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как правильно заполнить УПД и как учитывать документ в налоговом учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

Можно ли использовать два документа одновременно?

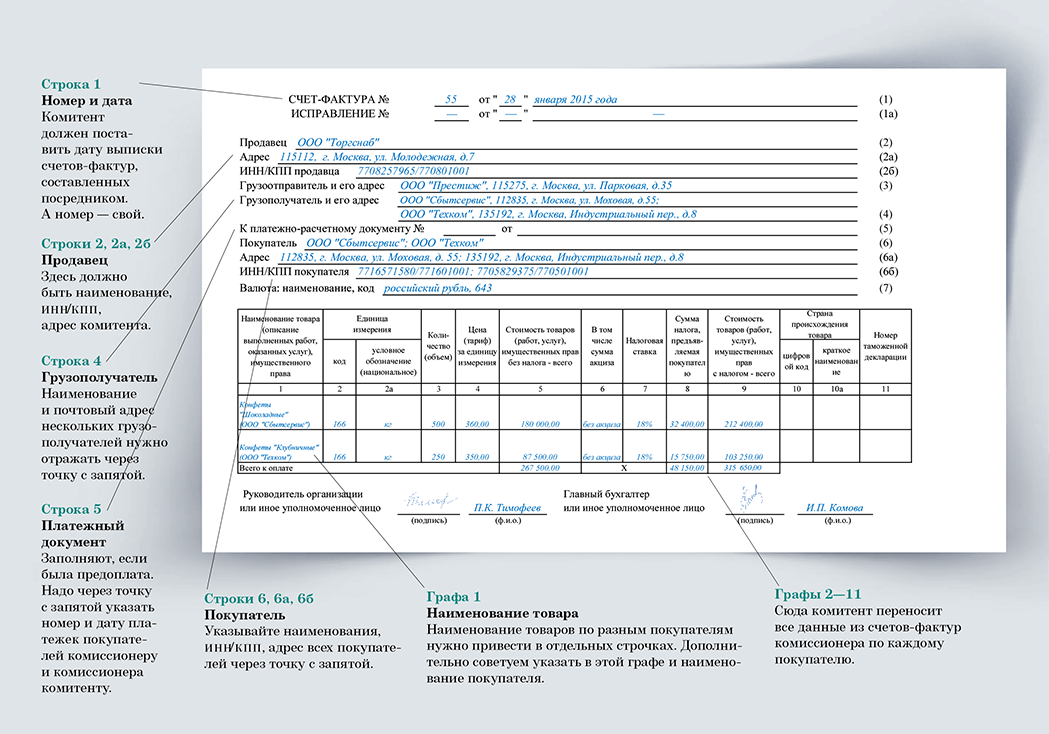

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

В каких случаях можно использовать УПД

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Получая какую-либо продукцию или услуги, покупатели на общем режиме имеют право принять налог, который выделен в документах поставщика к вычету. Но для этого должны соблюдаться определенные условия:

Поскольку УПД заменяет передаточный документ со счетом-фактурой, то и приход товаров в бухучете и принятие к вычету НДС в налоговом можно сделать на основании одного УПД. В уже упомянутом письме ФНС от 21.10.2013 № ММВ-20-3/96@ отмечено, что внесение в счета-фактуры допсведений не является основанием для отказа в вычете НДС.

Также обратим внимание читателей на еще одно совсем новое письмо ФНС от 22.08.2018 № АС-4-15/16298@. В нем говорится о том, что для УПД не предусмотрено использование статуса в качестве только счета-фактуры

Поэтому при получении накладной или акта в комплекте должен идти исключительно счет-фактура, а не УПД. Предъявлять НДС к вычету по УПД в качестве счета-фактуры недопустимо.

Можно ли использовать два документа одновременно

Да, возможно. Законодательство не запрещает одним контрагентам выставлять акты услуг и счета-фактуры, а другим – УПД. Форма УПД является рекомендательной и не ограничивает право хозяйствующих субъектов использовать иные формы первичных учетных документов, соответствующие условиям статьи 9 Закона № 402-ФЗ (Письмо ФНС России от 27 мая 2015 г. № ГД-4-3/8963@).

Итак, счет-фактура играет ключевую роль в процессе отгрузки товаров и услуг. Он не только обеспечивает контроль и учет налоговых обязательств, но и упрощает взаимодействие между сторонами, а также гарантирует прозрачность и законность осуществляемых операций. Остальная актуальная бухгалтерская информация в других статьях на нашем сайте.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

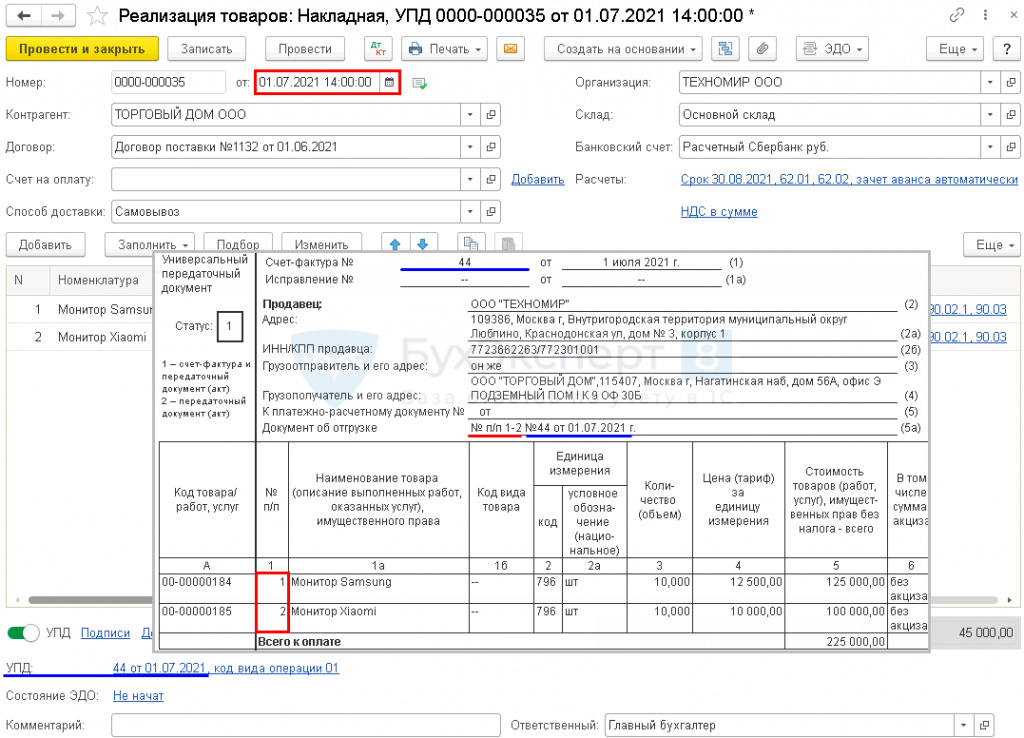

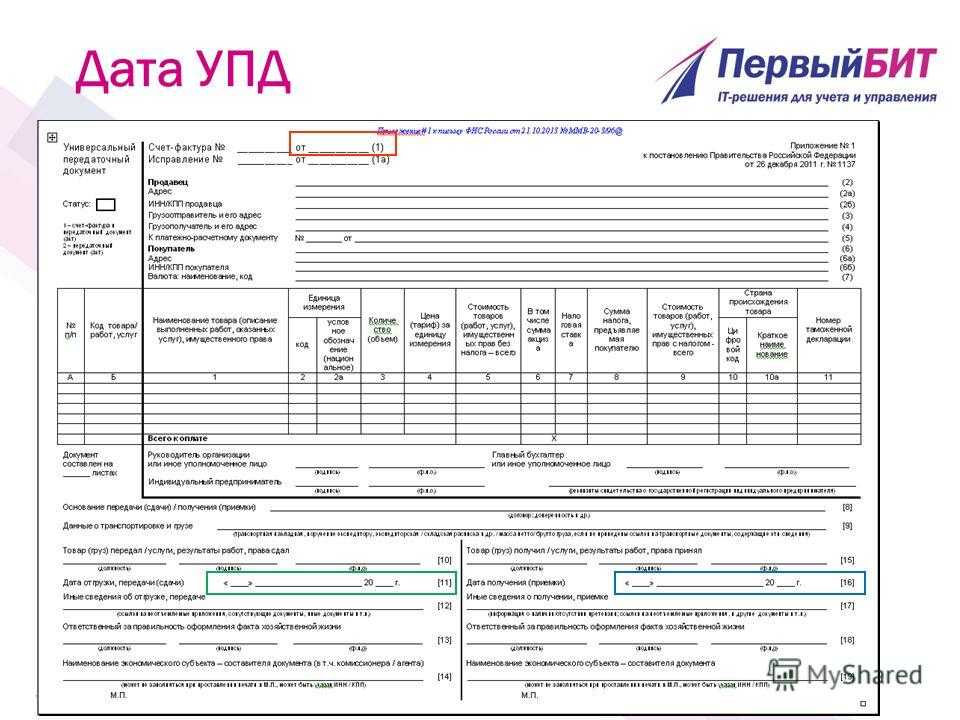

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам

В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Применение УПД

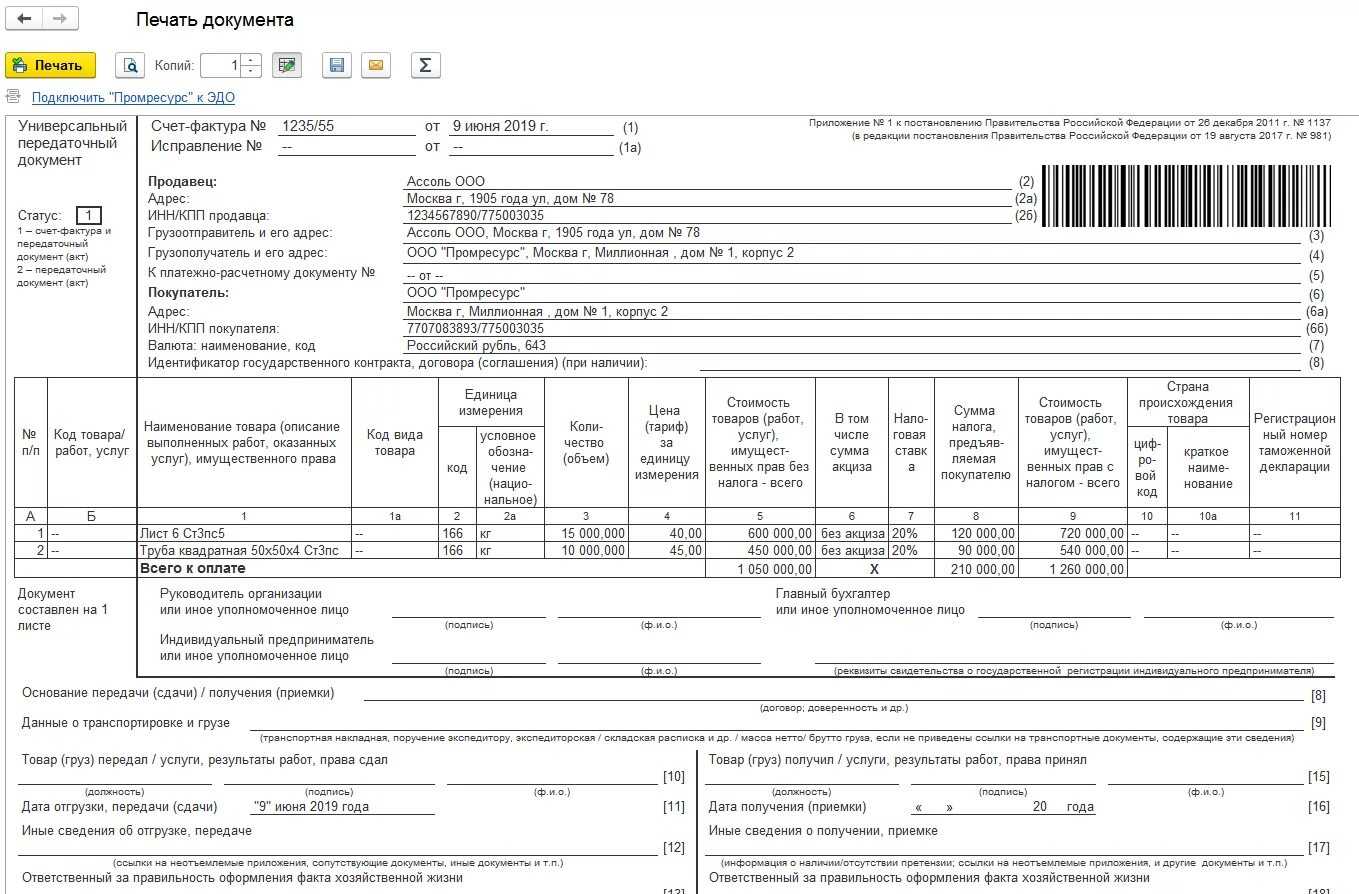

Универсальный документ можно использовать вмести двух документов (статус 1) и только как один первичный документ (статус 2), например, вместо накладной ТОРГ-12 и др.

При использовании в качестве первичного документа, строки «для счет-фактуры» можно не прописывать:

- Реквизиты платежного документа (строка 7);

- Акцизы (графа 6);

- Налоговые ставки (графа 7);

- Наименование и код страны производителя (графа 10, 10а);

- Реквизиты таможенной декларации (графа 11).

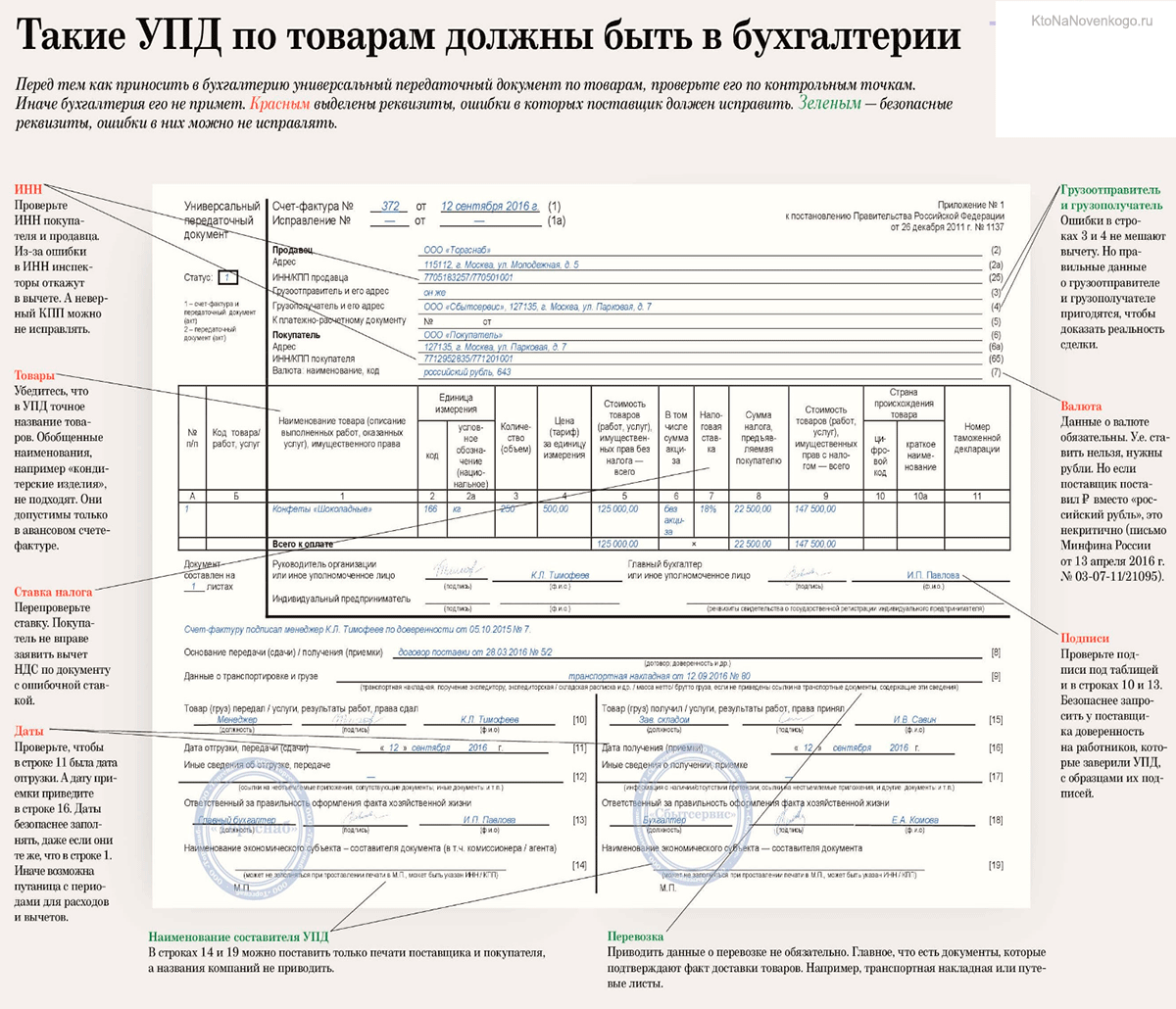

После заполнения первичных документов они рано или поздно попадают на проверку к налоговикам, рассмотрим, на что сотрудники чаще всего обращают внимание при проверке таких документов:

- Для УПД, которые оформляются взамен счет-фактуры, проверяются все реквизиты, данные об НДС. Также налоговиков интересуют подписи ответственных лиц. Для ИП обязательно нужно указать полные данные его свидетельства о госрегистрации рядом с подписью. В противном случае, если реквизиты не в порядке, не позволяют однозначно идентифицировать стороны и предмет хоз.операции – документ и сделанные налоговые расчеты забракуют, вычет по НДС не дадут.

- Для УПД при проверке налогообложения с полученной прибыли, тоже проверятются все реквизиты, а также сверят все даты.

Поэтому будьте внимательны при заполнении этих документов, данные в форме довольно просты, но требуют аккуратности и внимания при заполнении.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Как перейти на УПД? Как правильно его заполнять? Когда обязательно применение счета-фактуры, а не УПД? Ответы на эти и другие вопросы детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Назначение универсального документа

Приведем хозяйственные операции для документирования, которых можно использовать УПД:

- отгрузка товаров;

- передача активов (кроме недвижимого имущества);

- передача прав;

- оформление выполненных работ или услуг (т.е. УПД здесь заменяет акт выполненных работ).

Использование универсального документа официально разрешено ФНС для следующих целей:

- Документирование хозяйственных операций экономического субъекта для целей бухучета;

- Подтверждение произведенных экономическим субъектом затрат для расчета базы налогообложения и определения размера уплачиваемых в данном периоде налогов;

- Подтверждение права на вычет за текущий период по НДС.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

Напомним, что требования к первичным учетным документам изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). В части 2 перечислены обязательные реквизиты:

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9). Первичный учетный документ составляется на бумажном носителе или при использовании ЭДО в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9).

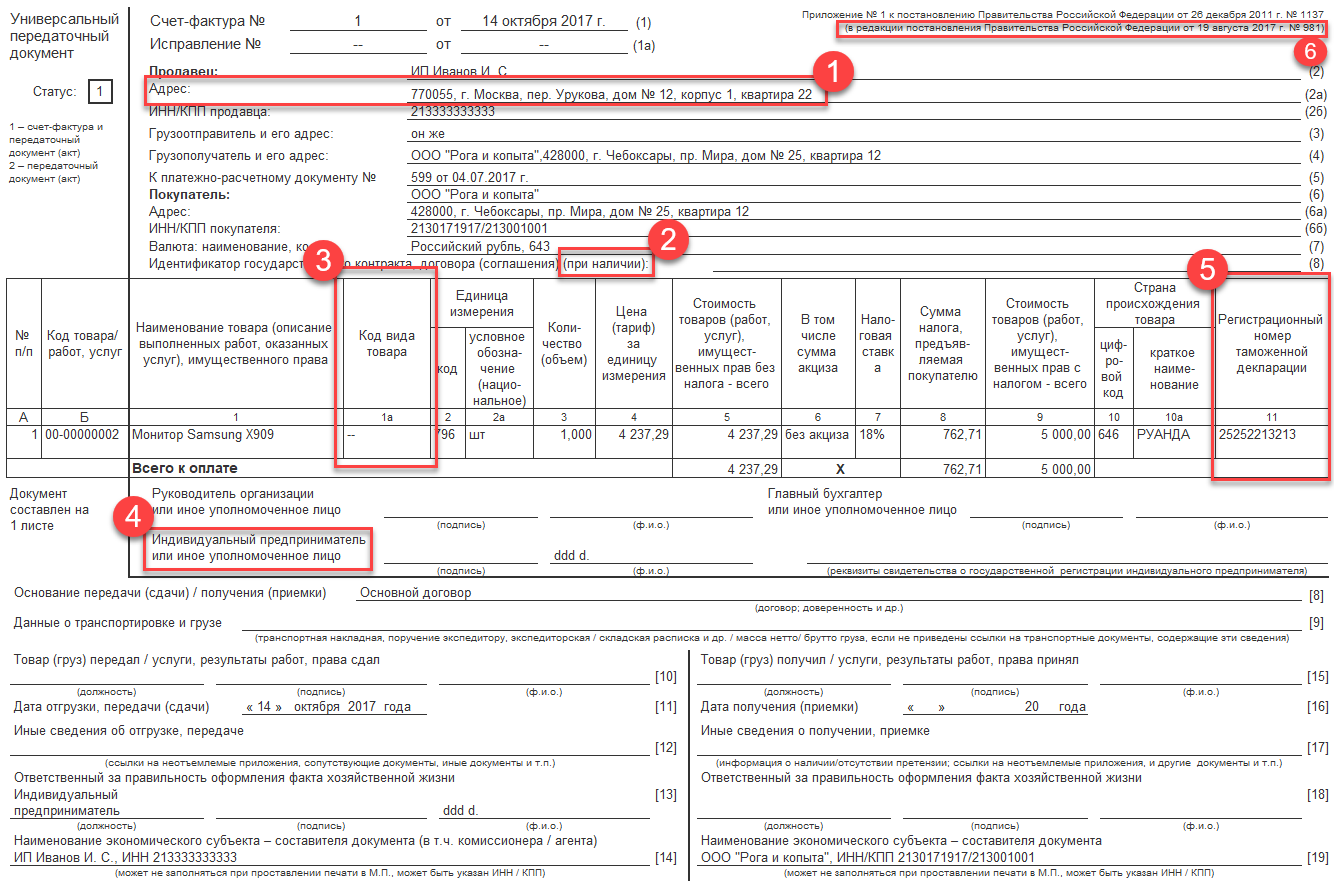

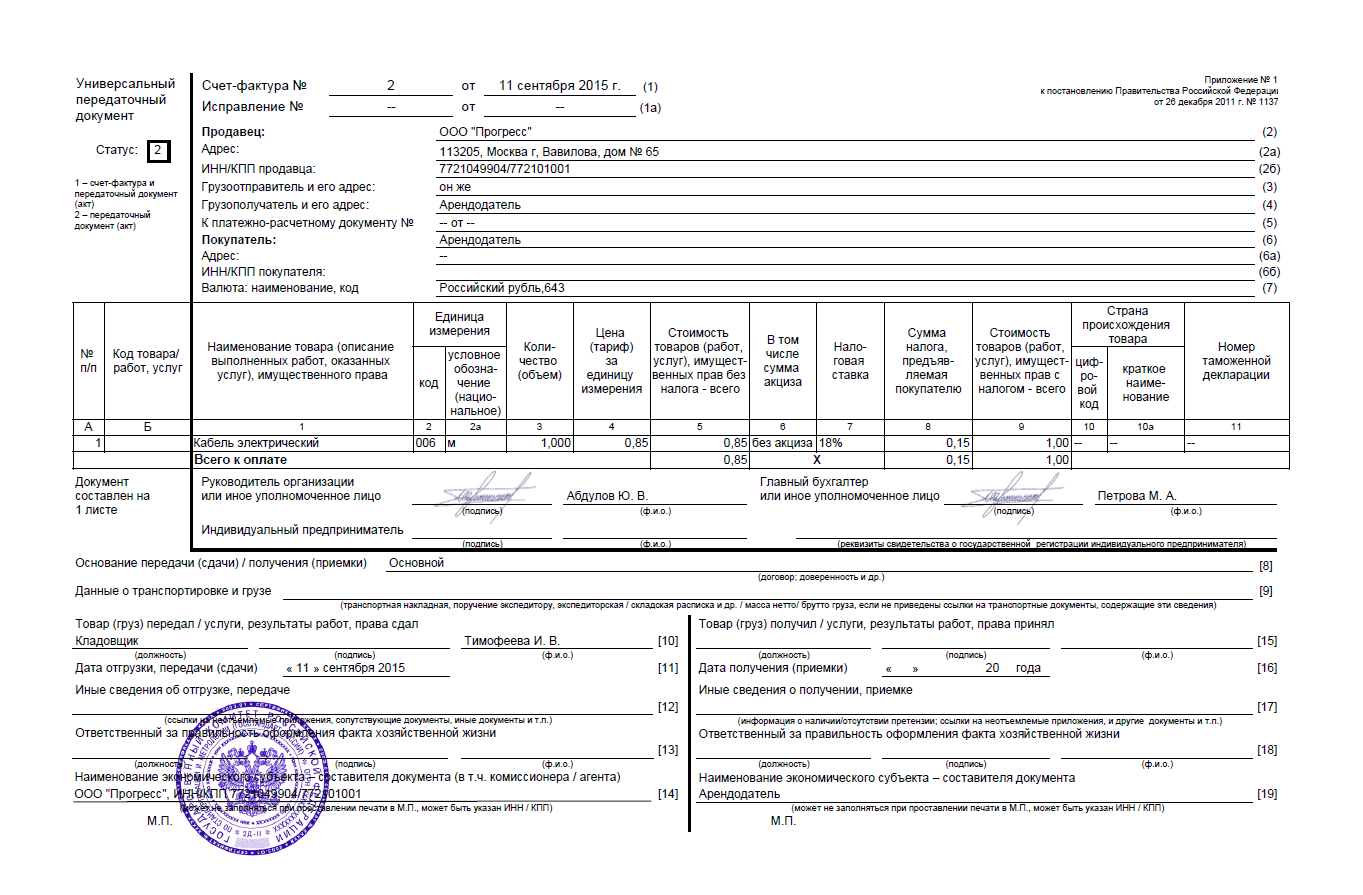

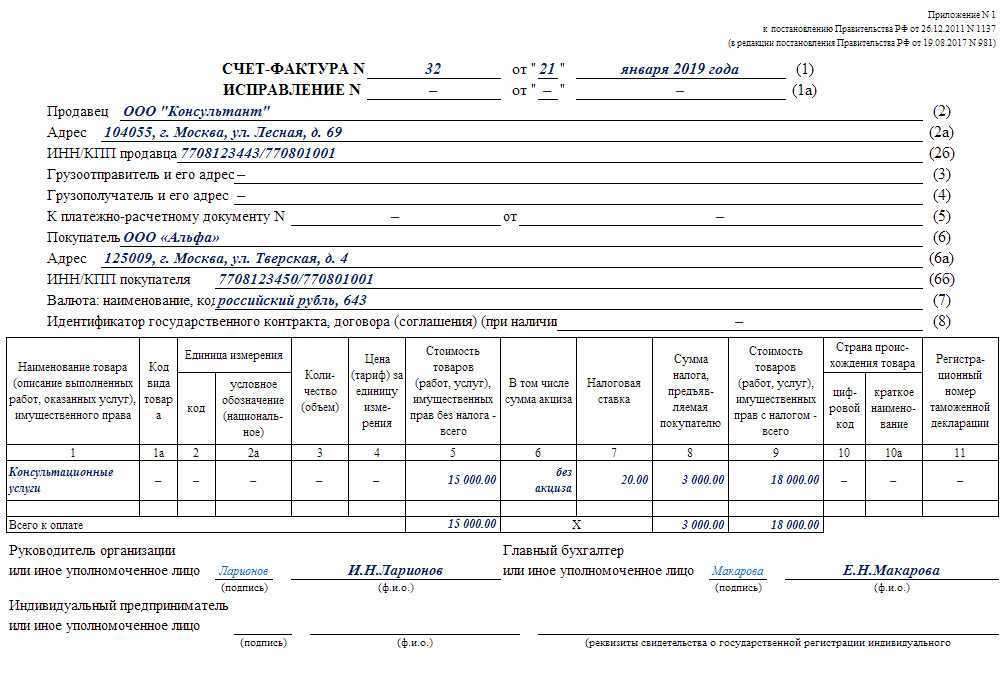

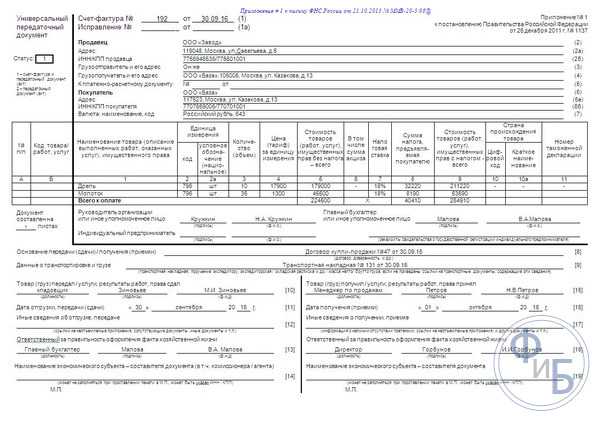

Примеры заполнения УПД для различных случаев

Чтобы не было путаницы с заполнением УПД, рассмотрим наглядно типовые примеры заполнения этого документа. Ведь его популярность все больше, и чтобы избежать массовых ошибок, нужно четко во всем разобраться, как должен заполняться документ в различных случаях. Итак, рассмотрим:

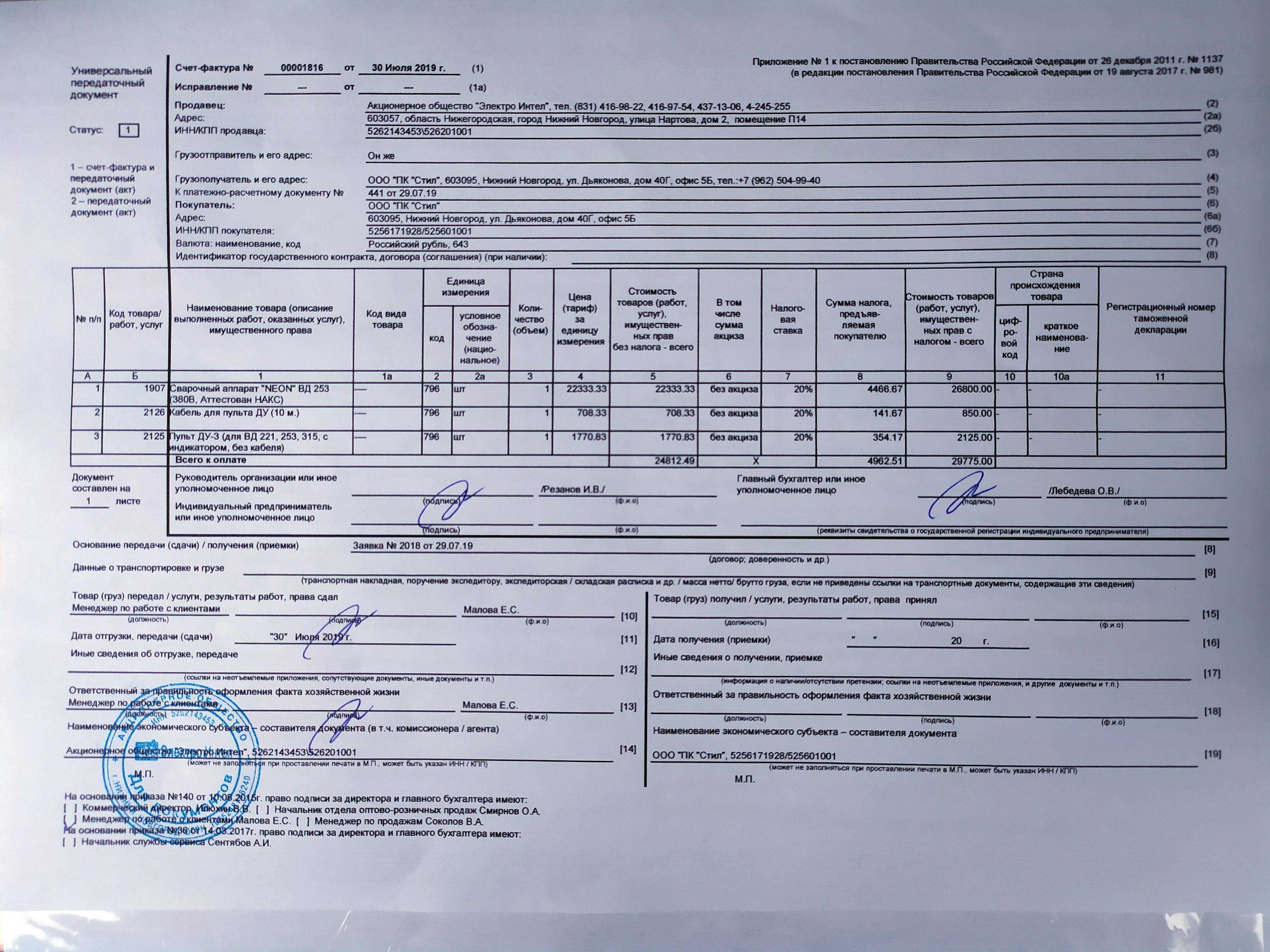

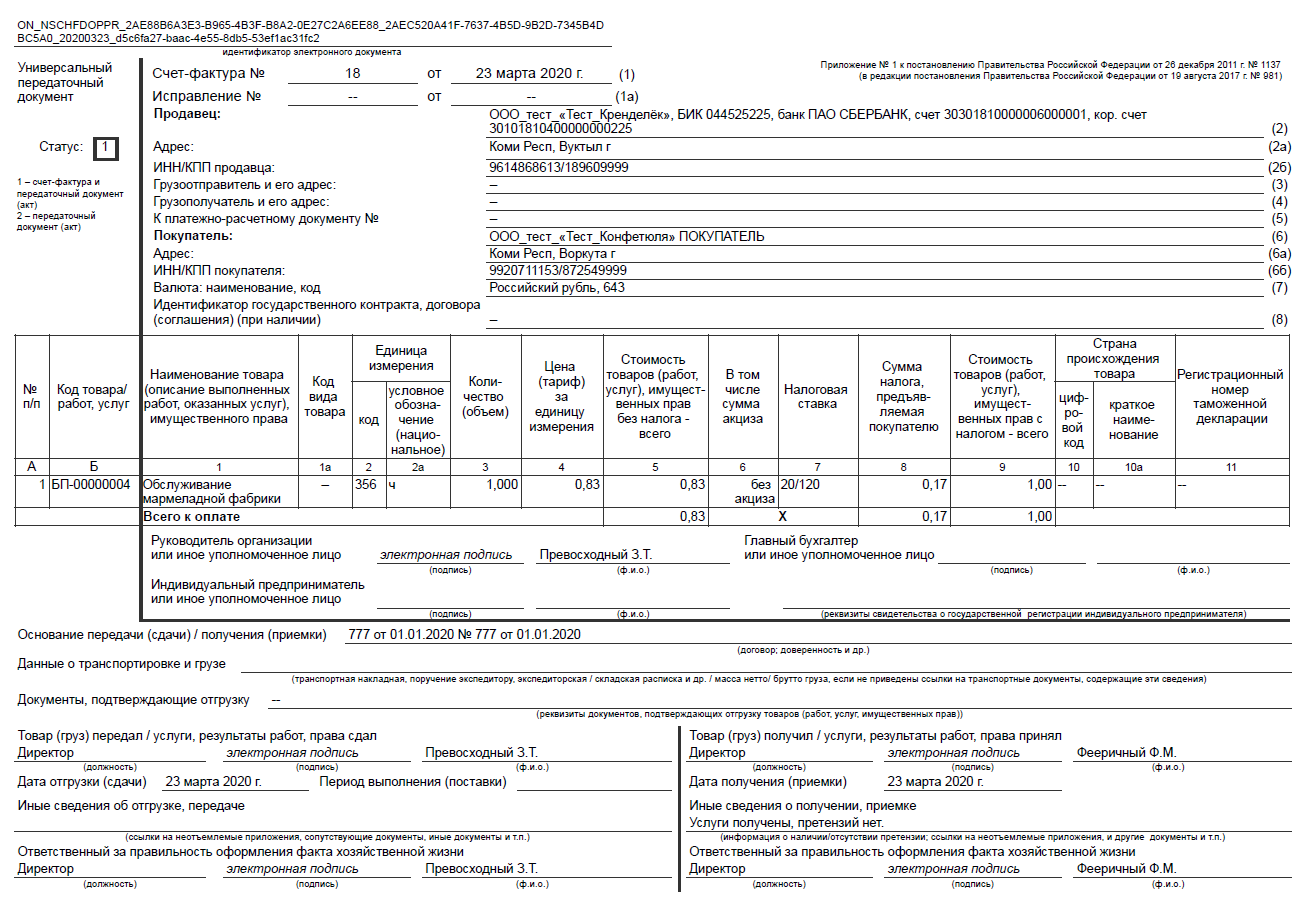

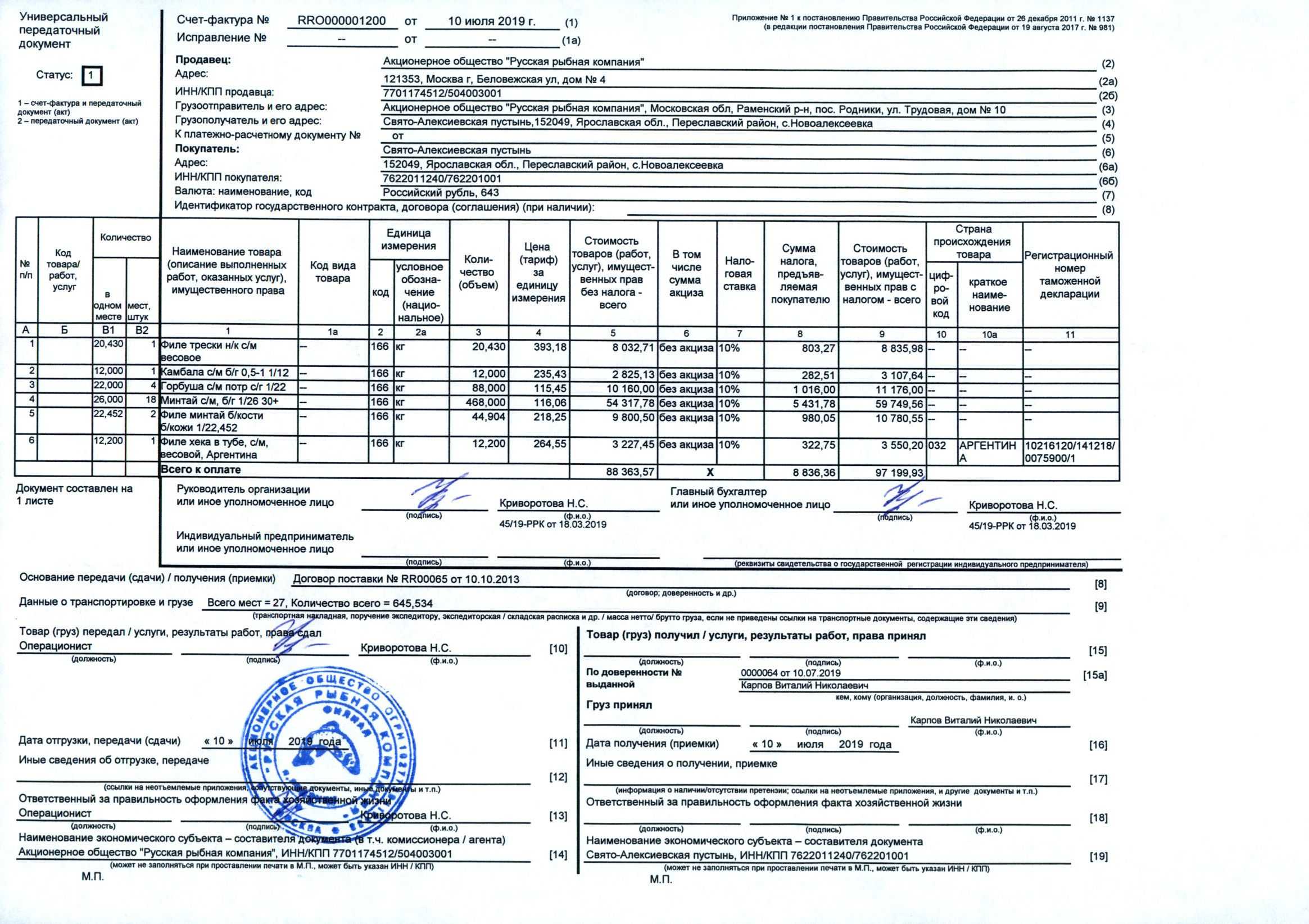

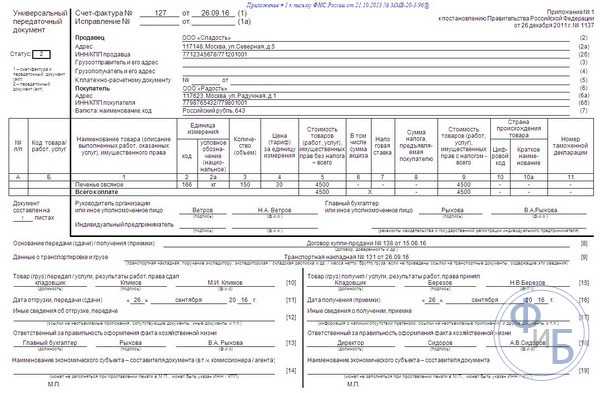

УПД вместо двух бумаг — накладной и счет-фактуры

В данном случае наша бумага будет иметь статус 1 и в ней заполняем все строчки и табличные графы полностью, указываем реквизиты как для ТНК и счет-фактуры (налоговые ставки, суммовые выражения и др.)

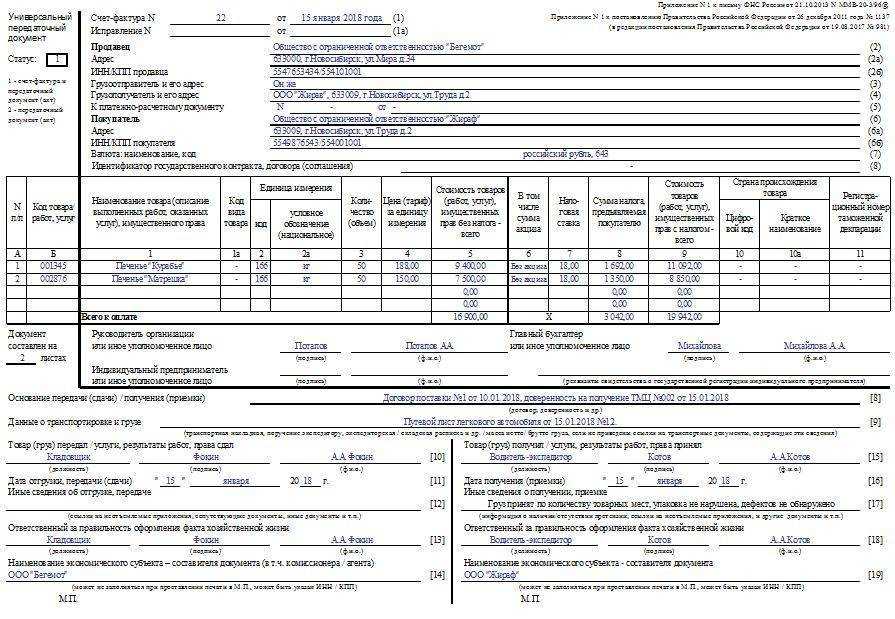

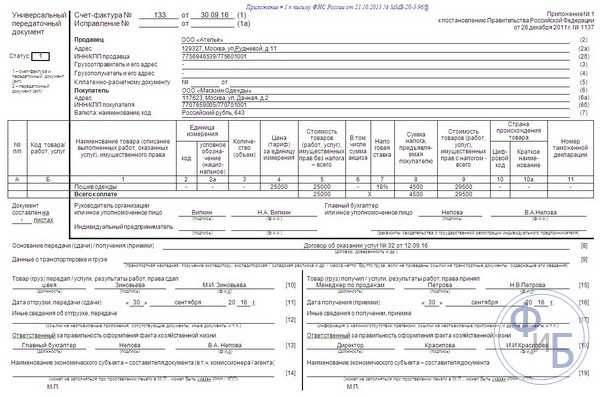

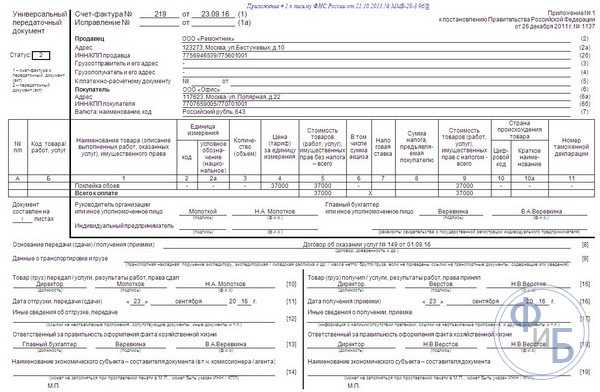

УПД вместо двух бумаг — акта и счет-фактуры

Такой документ подойдет для передачи товаров, но и сдачи выполненной работы или услуг. Этот универсальный документ будет со статусом 1 и в нем заполняются почти все строки и графы полностью, указываем реквизиты для акта и для счет-фактуры (налоговые ставки, суммовые выражения и др.)

Но здесь нужно особенно отметить заполнение некоторых строк. В случае работ и услуг, в строках указания отправителя и получателя груза надо ставить прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, значит, если стандартные единицы есть — заполняем, если нет – прочерки. Но бывает, что единицы измерения отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем).

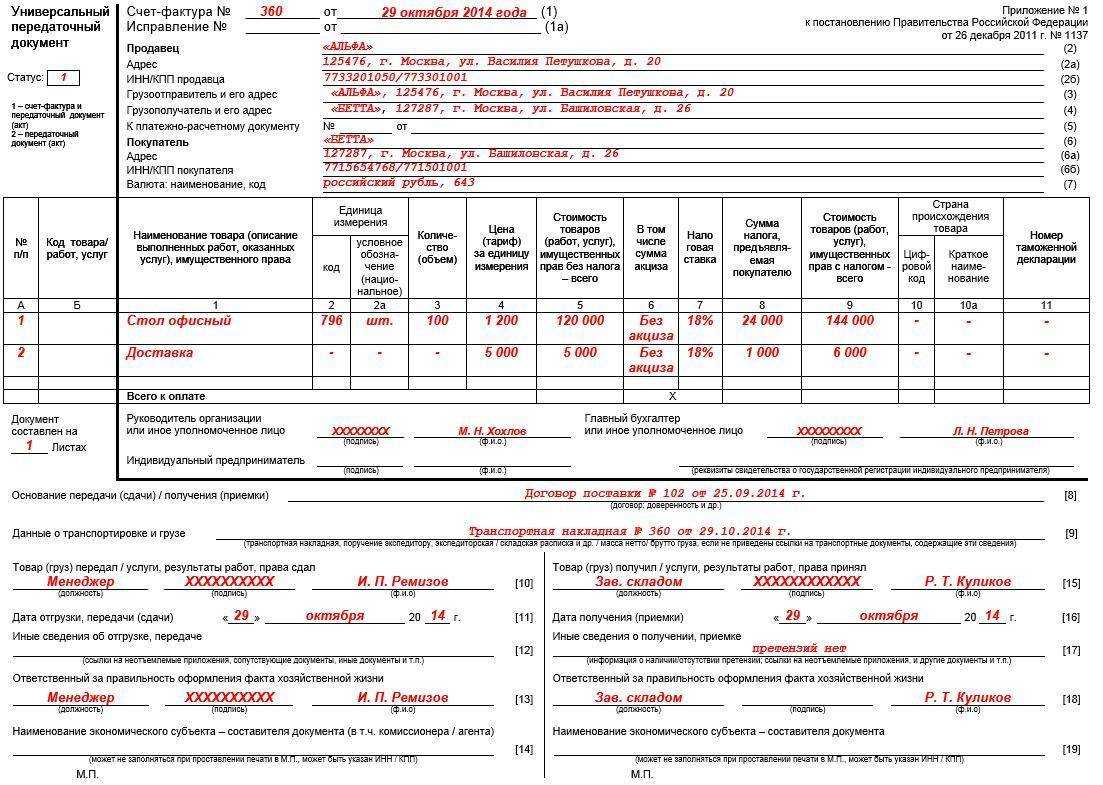

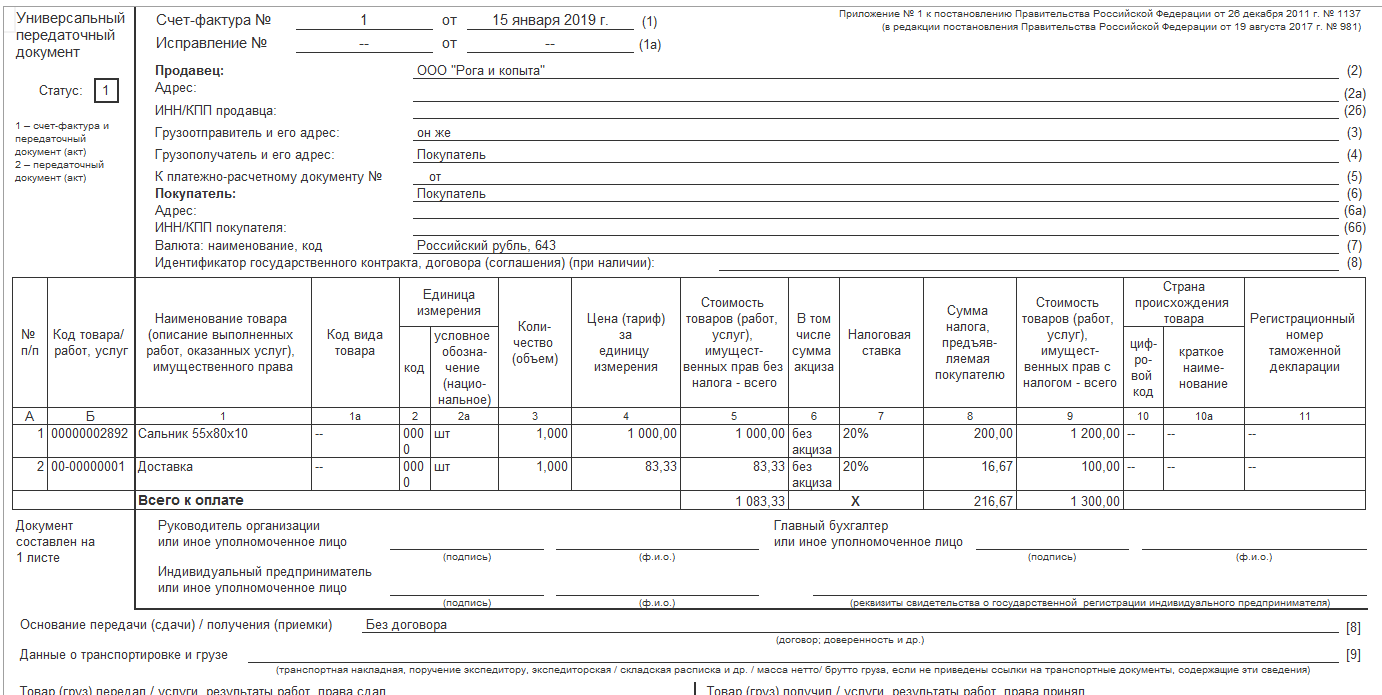

УПД взамен акта

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем). В строках реквизитов продавца указываем исполнителя работ, услуг, вместо покупателя – данные заказчика.

Здесь тоже нужно особенно отметить заполнение некоторых строк. В строках указания грузоотправителя и грузополучателя — прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, если данные есть — заполняем, если нет – прочерки. Если единицы измерения работ, услуг отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

Эти универсальные документы в зависимости от своего статуса затем регистрируются в книге продаж и покупок, а также журнале учета счет-фактур.

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса.

Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого: