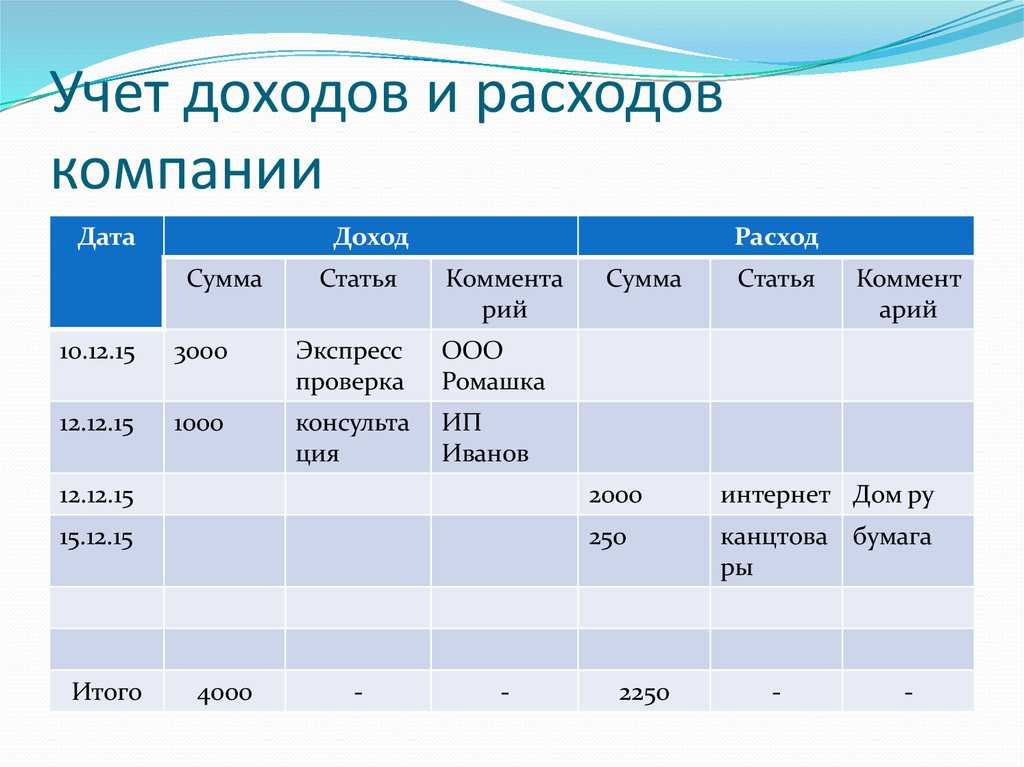

Что значит «готовая продукция»?

В первую очередь, необходимо дать пояснение понятию «готовая продукция». Так, согласно приказу Минфина России

от 7 декабря 2018 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Запасы» (раздел 2 пункт 7, с изменениями от 19 декабря 2019 года) под готовой

продукцией подразумевают: «материальные ценности (изделия), созданные (произведенные) субъектом учета и

предназначенные для отчуждения, прошедшие все стадии технологического процесса, а также укомплектованные

изделия, прошедшие испытания и техническую приемку».

Упрощение работы с производственными документами

В «1С:Бухгалтерии 8» редакции 3.0 процесс формирования производственных документов давно автоматизирован. В актуальных версиях программы теперь есть возможности, позволяющие упростить автоматическое заполнение:

- расхода материалов по нормативам;

- статей затрат;

- плановой себестоимости;

- цены продажи.

Автоматическое заполнение…

… расхода материалов по нормативам

Если известны нормы расхода материалов на определенное количество единиц готовой продукции, то для упрощения процесса списания материалов в производство применяется спецификация изделия.

Спецификация — это перечень материалов (работ, услуг) и их количество, которые необходимо переработать для изготовления определенного количества готовой продукции (работ, услуг).

В спецификации указывают изделие, его сборочные единицы, детали, материалы. Для каждого вида готовой продукции может быть создано несколько спецификаций.

Рис. 4. Нормативы расхода материалов в карточке номенклатуры

После сохранения формы Материалы автоматически создается элемент справочника Спецификации номенклатуры с видом Основная, а в карточке номенклатуры в поле Материалы ссылка указывает на общее количество материалов, требуемых для производства данного вида продукции.

Для автоматического заполнения закладки Материалы документов Отчет производства за смену и Поступление из переработки необходимо нажать на кнопку Заполнить, и табличная часть будет заполнена материалами, указанными в карточке номенклатуры. Если на счетах прямых затрат 20 и 23 отсутствует (удалено) субконто Продукция, то список Материалы заполняется сводно — без детализации по продукции.

… статей затрат

В программе «1С:Бухгалтерия 8» редакции 3.0 есть два способа настройки для автоматической подстановки статей затрат в документы:

- для конкретного материала в документ автоматически будет подставляться статья затрат, указанная в карточке номенклатуры (Производство — Статья затрат);

- в карточке статьи затрат в поле Использование по умолчанию можно указать документ, в который по умолчанию (при его создании) будет подставляться данная статья затрат. Документ указывается из предопределенного списка, который предлагает программа. Если поле недоступно для редактирования, значит конкретная статья затрат необходима для корректной работы программы, и ее назначение менять нельзя.

Оба способа можно комбинировать. При этом приоритет будет иметь статья затрат, указанная в карточке номенклатуры.

… цены продажи

Цена продажи может автоматически заполняться в документах продажи:

- Счет покупателю;

- Реализация (акт, накладная);

- Отчет комиссионера (агента) о продажах.

В настоящее время существует два варианта настройки цены продажи:

- из предыдущего документа — при изменении цены в документе продажи в следующих документах будет устанавливаться по умолчанию новая, измененная цена номенклатуры;

- из карточки номенклатуры — для этого в элементе справочника Номенклатура нужно заполнить поле Цена продажи. Эта цена будет устанавливаться по умолчанию в документах продажи, независимо от цен, установленных в документах продажи ранее.

Порядок заполнения настраивается в форме Заполнение цен продажи, доступ к которой осуществляется по одноименной гиперссылке. Гиперссылку можно увидеть, если открыть подсказку к полю Цена продажи в карточке номенклатуры. При этом изменение настройки повлияет на весь список товаров и услуг, а не только на конкретную номенклатурную позицию.

… плановых цен

Плановые цены могут автоматически заполняться в документах:

- Отчет производства за смену;

- Оказание производственных услуг.

Плановые цены, как и цены продажи, теперь также можно устанавливать двумя способами:

- из предыдущего документа. При изменении плановой цены в документе в следующих производственных документах для той же продукции будет устанавливаться новая, измененная плановая цена. Этот механизм работает по умолчанию, если в настройках параметров учета тип плановых цен не указан (Администрирование — Параметры учета — Тип плановых цен);

- документом Установка цен номенклатуры. Указанная в этом документе плановая цена будет устанавливаться по умолчанию в производственных документах, независимо от цен, установленных ранее, при условии, что тип плановых цен указан в настройках параметров учета.

Как считать себестоимость

Учет выпуска готовой продукции в 1С 8.3

Не задана база распределения косвенных расходов

Проблемы с закрытием счетов производственных затрат могут возникнуть из-за отсутствия базы распределения косвенных расходов.

В этом случае на счете 25 или счете 26 ошибочно будет числиться остаток. База распределения косвенных расходов задается в регистре сведений Методы распределения косвенных расходов (меню Предприятие → Учетная политика → Методы распределения косвенных расходов организаций).

В этом регистре правила должны быть заданы так, чтобы:

Чтобы увидеть, как сформирована база распределения Плановая себестоимость выпуска, нужно просмотреть записи регистра накопления Выпуск продукции в плановых ценах (бухгалтерский учет) за текущий период.

В колонке Плановая стоимость должны присутствовать не нулевые показатели.

Чтобы проследить за формированием базы распределения Объем выпуска пользователю рекомендуется просмотреть записи того же регистра накопления.

В колонке Количество должны присутствовать не нулевые показатели.

Чтобы увидеть, как сформирована база распределения Материальные затраты, рекомендуется сформировать отчет Анализ субконто по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Материальные расходы.

Отчет должен показать не нулевые обороты по дебету анализируемого счета.

Для контроля за базой распределения Оплата труда рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Оплата труда. Отчет должен показать не нулевые обороты по дебету.

Производимые организацией учетные операции достаточно разнообразны, и может возникнуть необходимость проконтролировать также другие показатели.

Чтобы увидеть, как сформирована база распределения Отдельные статьи прямых затрат, рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по тому списку статей затрат, который указан в регистре сведений Методы распределения косвенных расходов в колонке Список статей затрат. Отчет должен показать не нулевые обороты по дебету.

За базой распределения Выручка можно проследить по записям регистра накопления Реализация услуг за текущий период. В колонке Сумма должны присутствовать не нулевые показатели.

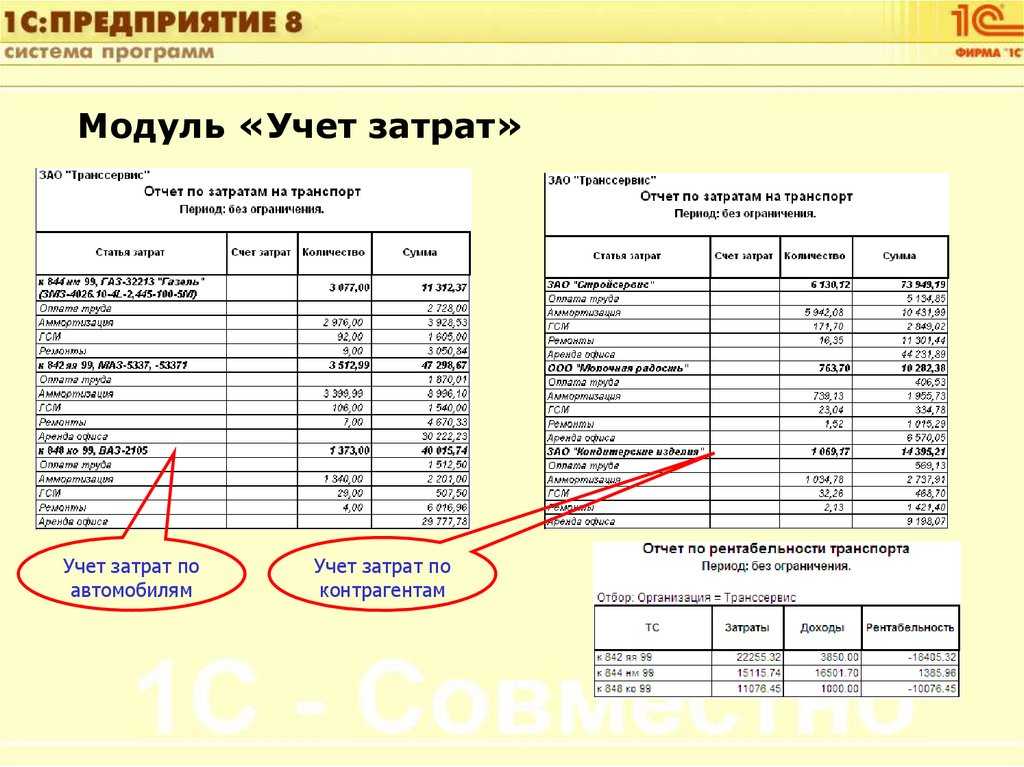

Примеры прямых расходов на производство

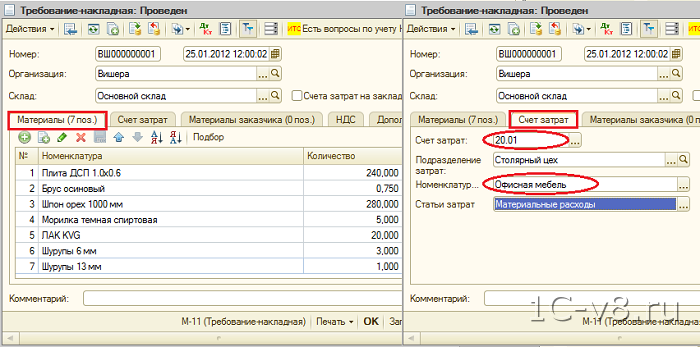

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

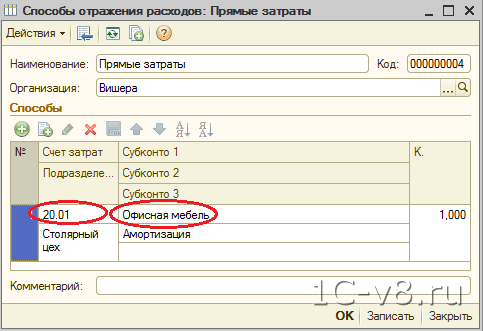

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

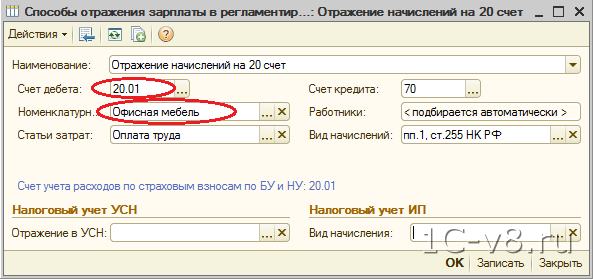

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

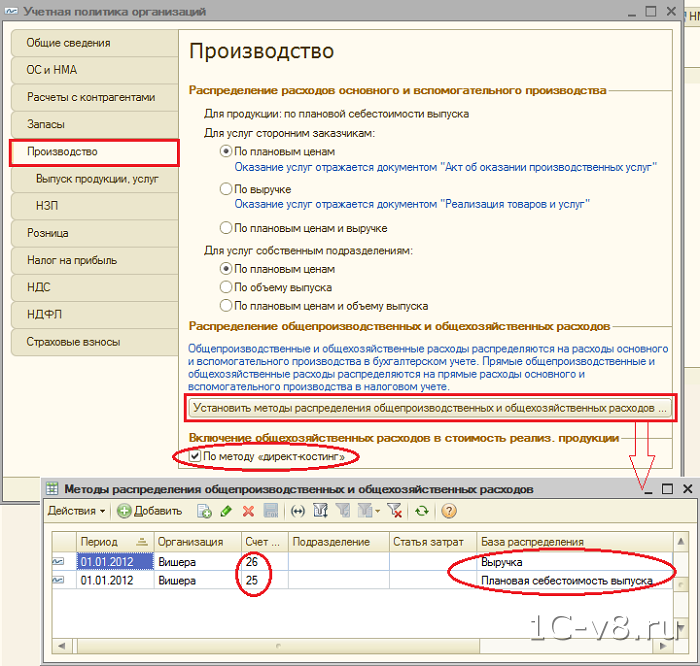

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

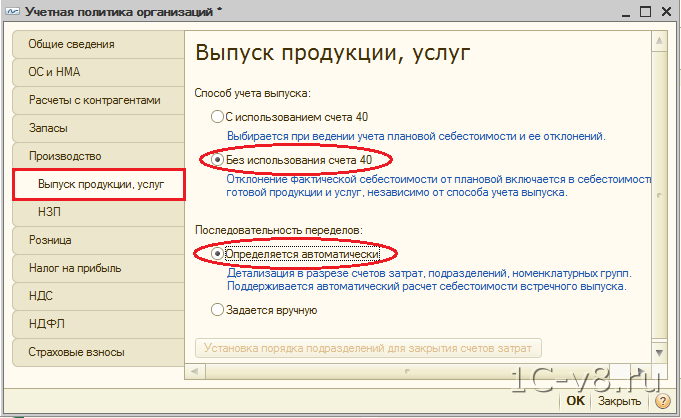

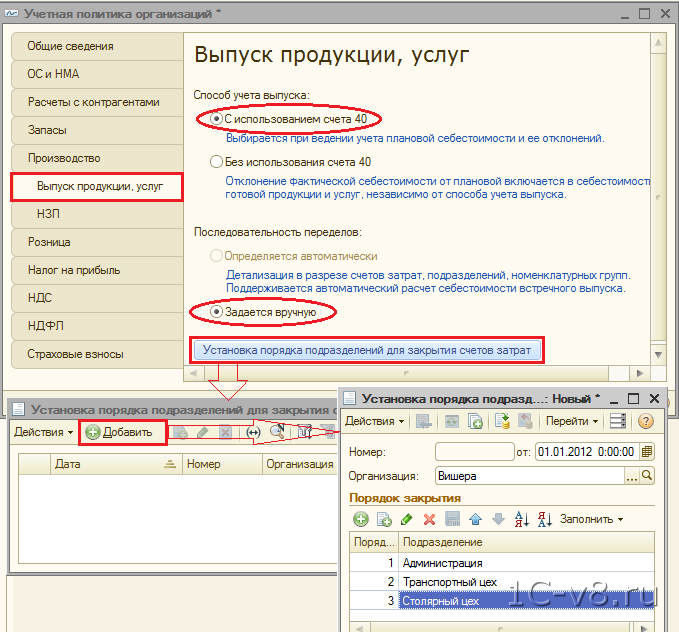

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы». А могли сначала оплатить поставщику и тем самым «зафиксировать» его обязательство перед нами.

В любом случае, ресурс «деньги» не потерян, а «превращен» либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

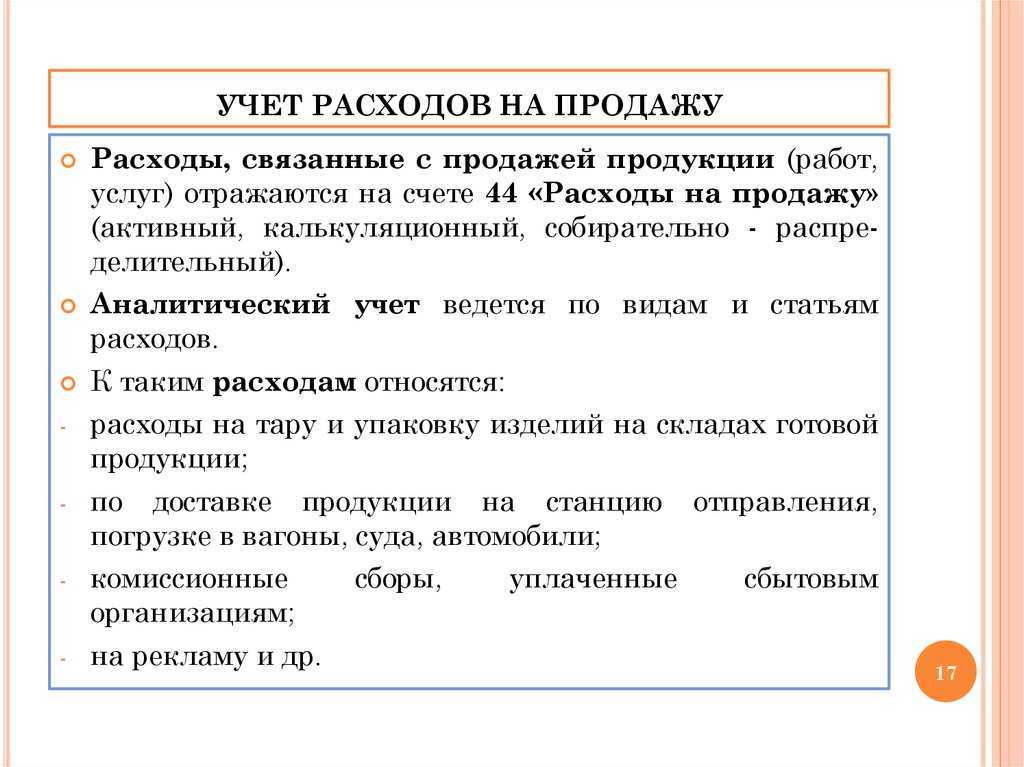

Расходы и Отчет о финансовых результатах

В отчете о финансовых результатах расходы по обычным видам деятельности делятся на три вида.

-

Себестоимость продаж, которая отражается по строке 2120. Сумма этих расходов равна кредитовому обороту по счетам 41 «Товары», 43 «Готовая продукция» в корреспонденции с субсчетом 90-себестоимость.

-

Коммерческие расходы, которые отражаются по строке 2210. Сумма их равна кредитовому обороту по счету 44 «Расходы на продажу» в корреспонденции с субсчетом 90-коммерческие расходы.

-

Управленческие расходы, которые отражаются по строке 2220. Сумма этих расходов равна кредитовому обороту по счету 26 «Общехозяйственные расходы» в корреспонденции с субсчетом 90-управленческие расходы.

Проводки с кредита счета 41 (43) в дебет субсчета 90-себестоимость делаются одновременно с признанием выручки от реализации по кредиту субсчета 90-выручка. Это нужно, чтобы посчитать валовую прибыль (убыток) от продажи товаров (продукции), которая отражается по строке 2100.

Коммерческие и управленческие расходы относятся не к какой-либо конкретной операции, а к деятельности организации в целом. Поэтому, как правило, сальдо счетов 44 и 26 в конце месяца полностью списывается в дебет соответствующего субсчета к счету 90.

Формула расчёта себестоимости

Нужно суммировать все расходы, связанные с созданием и реализацией продукта или услуги. Малый бизнес может использовать для расчёта следующую формулу:

Себестоимость=производственные расходы + коммерческие расходы\text{Себестоимость} = \text{производственные расходы}\ +\ \text{коммерческие расходы}Себестоимость=производственныерасходы+коммерческиерасходы

Производственные расходы ― это затраты на разработку продукта или услуги, а коммерческие ― на реализацию, то есть на упаковку, логистику, маркетинг.

Средним и крупным компаниям этой формулы может быть недостаточно ― для расчёта они внедряют специальные ERP-системы (от англ. Enterprise Resource Planning — планирование ресурсов предприятия), которые учитывают разные факторы и их изменение.

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

Какие есть виды себестоимости

Чтобы более точно анализировать и контролировать затраты, компании рассчитывают несколько видов себестоимости. Виды классифицируются по включаемым затратам и моменту расчёта.

Вот основные виды себестоимости в зависимости от включаемых в неё показателей затрат:

- Цеховая себестоимость. Цеховая себестоимость состоит только из прямых затрат, связанных с цехом или отделом производства. Она складывается из стоимости материалов, компонентов, прямого труда и расходов, напрямую связанных с процессом производства. Цеховая себестоимость является частью полной себестоимости и используется для внутреннего анализа и управления затратами.

- Производственная себестоимость. Производственная себестоимость складывается как из прямых, так и из косвенных затрат, связанных с процессом производства. Кроме материалов, прямого труда и прямых расходов, в производственную себестоимость включаются также косвенные расходы, такие как амортизация оборудования, аренда помещений, зарплата административного персонала.

- Полная себестоимость. Полная себестоимость включает все затраты, как прямые, так и косвенные, связанные с производством продукции или услуги. Она складывается из затрат на материалы и труд, прямых расходов, а также косвенных расходов, таких как административные расходы, расходы на маркетинг, амортизацию, аренду. Полная себестоимость позволяет оценить общую сумму затрат на производство.

Себестоимость также можно классифицировать по моменту расчёта:

- Плановая себестоимость. Плановая себестоимость рассчитывается заранее на основе предполагаемых или планируемых затрат. Её учитывают при планировании и принятии решений.

- Фактическая себестоимость. Фактическая себестоимость рассчитывается на основе данных о фактических затратах на процесс производства или предоставления услуги. Она позволяет оценить реальные затраты и сравнить их с плановыми.

- Нормативная себестоимость. Нормативная себестоимость рассчитывается на основе заранее установленных норм и стандартов затрат. Она используется для сравнения фактических затрат с плановыми и выявления отклонений.

Что такое себестоимость и из чего состоит

Себестоимость включает все расходы на производство и реализацию продукции. В первую очередь в стоимость затрат входят:

- арендная плата,

- расходы на топливо, электроэнергию, свет, воду и другие ресурсы,

- расходы на материалы, сырьё, комплектующие,

- амортизационные отчисления ― издержки, связанные с затратами на приобретение оборудования,

- зарплата сотрудников,

- налоги и другие обязательные платежи,

- расходы на продажи и сбыт,

- расходы на маркетинг,

- стоимость исследований, разработок, испытаний,

- транспортные и другие расходы, в том числе непредвиденные.

Расходы могут быть прямые и косвенные:

- Прямые — это то, что было потрачено на производство конкретного продукта. Их относительно легко рассчитать на единицу продукции. Могут быть материальными или трудовыми. К прямым материальным относятся затраты на комплектующие, а к прямым трудовым ― зарплаты работников, которые делают продукт.

- Косвенные расходы труднее пересчитать на единицу продукции. Они тоже делятся на материальные и трудовые. Первые ― это затраты на материалы, которые используются для обеспечения деятельности предприятия в целом, например бумагу, скотч, краску для принтера. Ко вторым относится зарплата сотрудников, не задействованных непосредственно в производственном процессе, — например, бухгалтеров или юристов.

Структура себестоимости продукта зависит от сферы деятельности компании. Например, у дизайн-агентства с удалённым режимом работы нет затрат на аренду и обслуживание помещения. Зато есть расходы на программное обеспечение или ежемесячные выплаты по кредитам на мощные компьютеры для дизайнеров. А у фармацевтической компании, которая выпускает новый оригинальный препарат, в себестоимость входят расходы на исследования.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими везде, где есть Интернет

Попробовать сейчас

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Как рассчитать себестоимость: формула и пример

Расчет себестоимости в 1С:Бухгалтерия 3.0

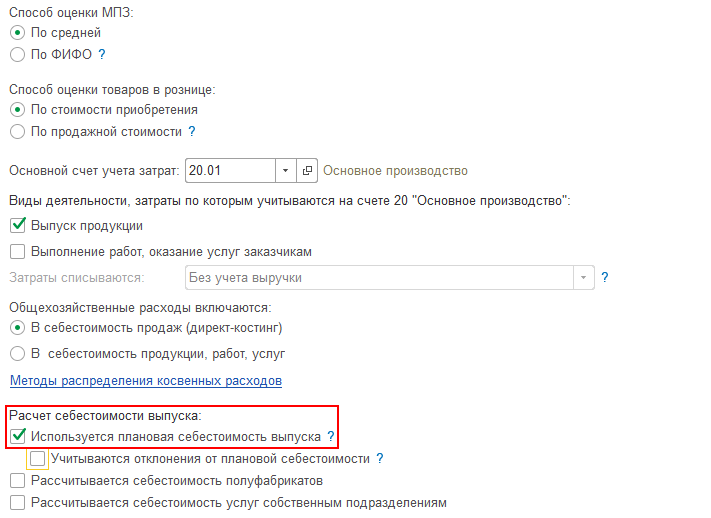

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

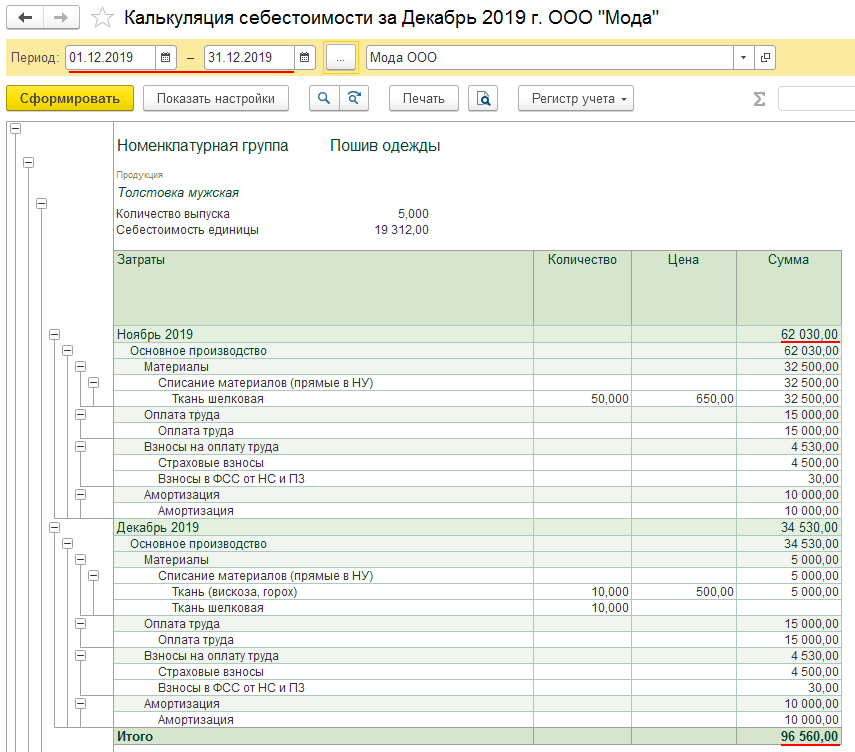

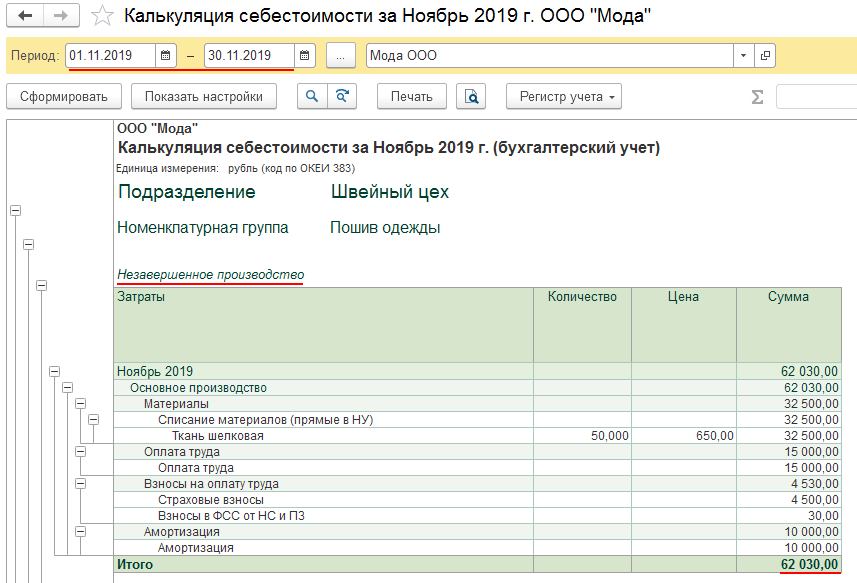

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Почему себестоимость меняется

Себестоимость продукции может меняться вслед за ценой её составляющих. Например, поставщик может повысить стоимость муки, которая нужна пекарне. В итоге себестоимость булочки растёт, а за ней и цена для конечного потребителя, если предприятие хочет получить прибыль или как минимум остаться безубыточным.

Себестоимость может не только расти, но и уменьшаться. Например, когда компания по ремонту электроники начала использовать чат-бот SaluteBot, расходы на кол-центр снизились на 34%. То есть себестоимость снизилась за счёт внедрения технологичного решения.

Есть и другие внутренние и внешние факторы, которые влияют на себестоимость. Если внешние компания изменить вряд ли сможет, то внутренние поддаются контролю и оптимизации.

| Внутренние факторы | Внешние факторы | |

|---|---|---|

|

Продолжительность производственного цикла ― время от запуска производства до выпуска единицы продукции Эффективность организации процессов Прямые потери рабочего времени Процент брака (в том числе исправимого) |

Погодные изменения и природные катаклизмы Общественно-политические изменения в стране и мире Общемировая экономическая обстановка ― колебания цен на ресурсы, энергоносители Научно-технический прогресс Инфляционные колебания Изменения в сфере налогового законодательства |

Порядок отражения расходов в бухгалтерском учете

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету 90:

-

90-себестоимость;

-

90-коммерческие расходы;

-

90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие:

Дебет счета 90-себестоимость — Кредит счета 41 (43)

Учтена себестоимость продаж

Дебет счета 90-коммерческие расходы — Кредит счета 44

Учтены коммерческие расходы

Дебет счета 90-управленческие расходы — Кредит счета 26

Учтены управленческие расходы

Виды себестоимости

Виды себестоимости классифицируются в зависимости от источников расходов:

- Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении.

- Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление.

- Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию.

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Важный счет 20

Счет, о котором мы говорим, в бухгалтерском учете используется разнообразно. На нем фиксируют затраты по выпущенной продукции, строительным работам, услугам. Это активный счет, по дебету собирающий затраты, а по кредиту отражающий списание себестоимости полученной продукции. Счет 20 может иметь сальдо дебетовое при наличии незавершенного производства.

По кредиту может отражаться не только списание себестоимости продукции, но и некоторые другие операции. Пример: полученные изделия фирма использует для собственных нужд — Дт 10 Кт 20. По завершении отчетного периода обычно «незавершёнку» инвентаризируют, сверяя фактическое наличие в подразделениях с бухгалтерскими данными.

Отражаются на данном счете затраты: все материальные, зарплатные суммы, амортизационные отчисления по оборудованию в производстве и др.

К счету могут открываться субсчета по подразделениям, например, в сельском хозяйстве это «Растениеводство», «Животноводство», «Промышленные производства», «Прочие основные производства и виды деятельности». Аналитику ведут по видам затрат и продукции (работ, услуг). Может вестись учет по бригадам, цехам, участкам, группам номенклатуры либо использоваться иные группировки, необходимые для получения объективных данных.

Напоминаем! Согласно новому ФСБУ 5/2019 запрещено включать управленческие расходы и расходы на хранение в фактическую себестоимость запасов (за исключением случаев, когда те непосредственно связаны с производством). Затраты со счета 26 на счет 20 переносить нельзя. Они списываются на счет 90.

При закрытии счета 20 используется один из трех методов: по фактической себестоимости, по плановым (нормативным) затратам или прямой реализации продукции. Проводки формируются с участием счетов 40, 43 и 90 бухгалтерского учета. Способ списания издержек по счету 20 устанавливается учетной политикой фирмы.

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

По плановой себестоимости

Списание с использованием плановых значений себестоимости, иначе говоря, нормативных затрат, может проводиться через счет 43, как и в предыдущем случае, или с использованием дополнительно счета 40. Величина производства здесь играет меньшую роль, чем его особенности: многие относящиеся к средним и крупным фирмы счет 40 в проводках игнорируют. Рассмотрим, в чем разница.

Без использования счета 40, прямым методом, делают такие записи: Дт 43 Кт 20 – оприходование поступившей из производства готовой продукции по плановой себестоимости по складским документам на приход. Далее при отгрузке: Дт 90/2 Кт 43 – списана проданная готовая продукция по плановой себестоимости (отражают ту же сумму в той же оценке). По окончании отчетного периода фактическая стоимость готовых изделий уже известна и возникает разница сумм. Делаются уточняющие проводки.

- Дт 43 Кт 20, если факт превышает плановые значения (увеличение). Эта ситуация возникает чаще всего;

- Дт 43 Кт 20 — сторнировочная запись, если запланировали больше, чем сумма по факту (уменьшение).

С использованием счета 40 промежуточным методом также выявляются отклонения между фактической и плановой себестоимостью готовой продукции. Счет 40 показывает разницу: по кредиту плановую себестоимость, а по дебету – фактическую («экранный счет»).

Схема проводок здесь будет такой:

- Дт 43 Кт 40 – отражение нормативной (плановой) себестоимости, оприходование готовой продукции;

- Дт 40 Кт 20 – фактически образовавшаяся себестоимость выпущенной продукции.

Реализованная продукция отражается, как показано выше. Образовавшийся остаток по счету 40 затем корректируют проводками:

- Дт 90/2 Кт 40, если факт больше планового значения;

- Дт 90/2 Кт 40 «красным», если плановое значение больше фактического.