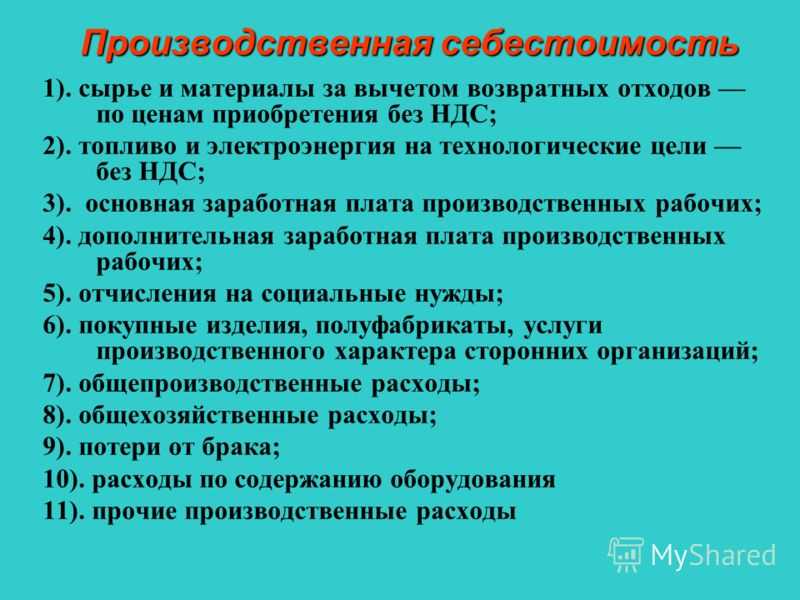

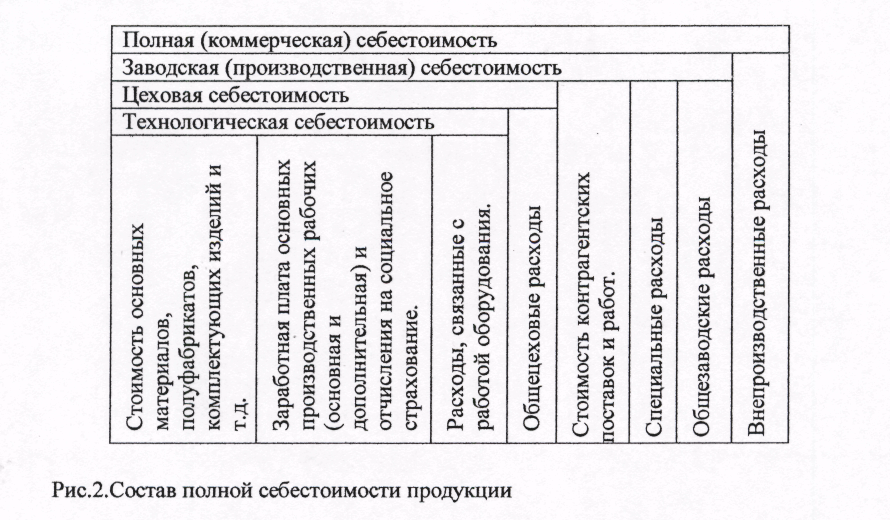

Типовая группировка затрат по статьям калькуляции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Эта группировка предполагает учет трат по местам появления и назначению. С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.

Формула расчёта себестоимости

Нужно суммировать все расходы, связанные с созданием и реализацией продукта или услуги. Малый бизнес может использовать для расчёта следующую формулу:

Себестоимость=производственные расходы + коммерческие расходы\text{Себестоимость} = \text{производственные расходы}\ +\ \text{коммерческие расходы}Себестоимость=производственныерасходы+коммерческиерасходы

Производственные расходы ― это затраты на разработку продукта или услуги, а коммерческие ― на реализацию, то есть на упаковку, логистику, маркетинг.

Средним и крупным компаниям этой формулы может быть недостаточно ― для расчёта они внедряют специальные ERP-системы (от англ. Enterprise Resource Planning — планирование ресурсов предприятия), которые учитывают разные факторы и их изменение.

Анализ затрат на производство

При планировании, учете и анализе себестоимости продукции (работ, услуг) рассматривают затраты на производство и реализацию. Таким образом, затраты это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. В действующей бухгалтерской и статистической отчетности имеется информация об общей сумме затрат организации, в том числе по отдельным элементам. Кроме того, организации оставляют статистическую отчетность № 5-з «Сведения о затратах на производство и реализацию продукции, услуг за ….год». Данные этой формы позволяют провести анализ затрат на производство. В смете затрат на производство, как указывалось выше, отражаются все материальные, трудовые и финансовые расходы, необходимые для производственно коммерческой деятельности хозяйствующего субъекта. Все фактически понесенные предприятием затраты отражаются в форме №5-з в разрезе отдельных экономических эл…

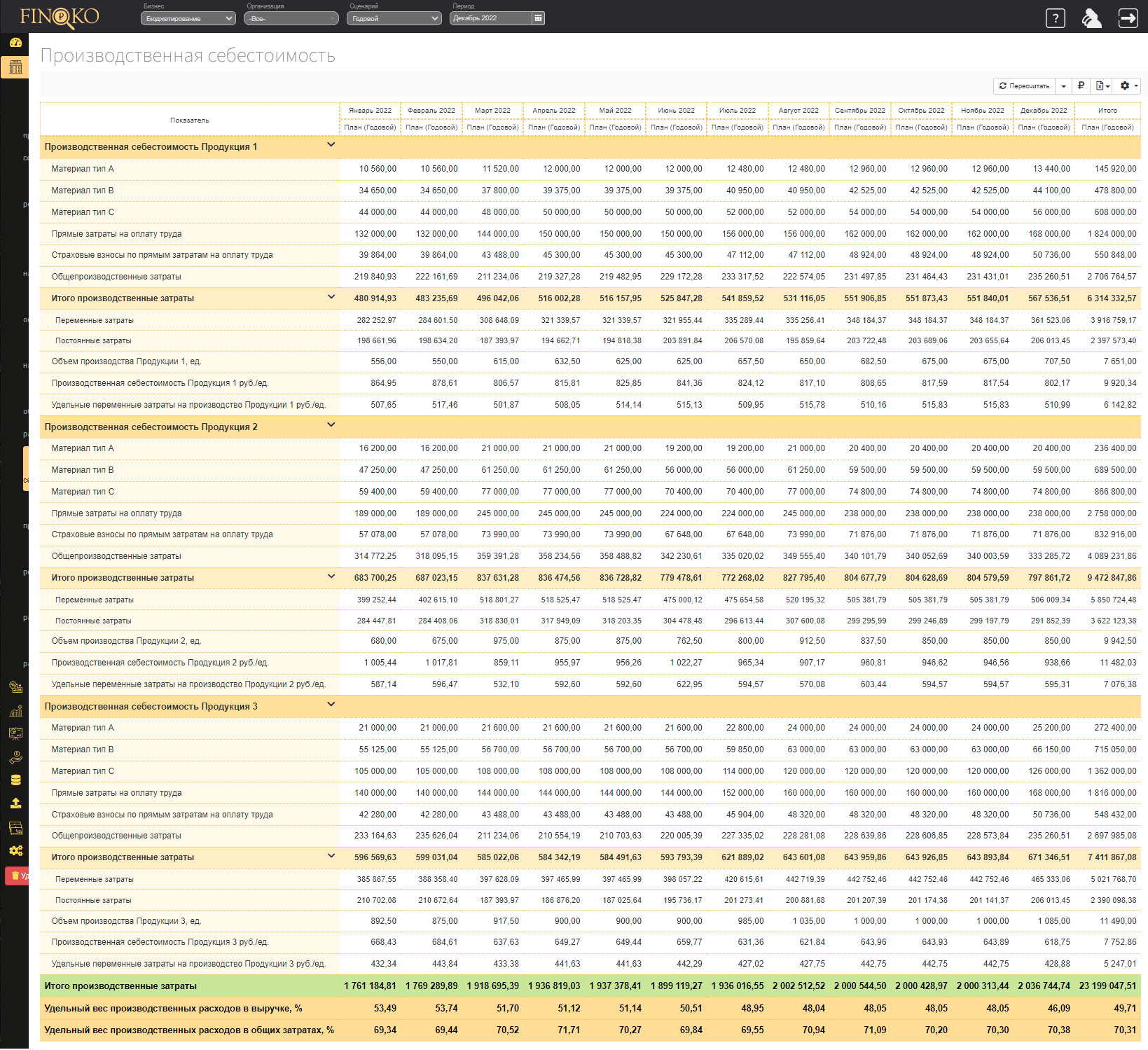

Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов с запланированной регулярностью. Если не контролировать расходы, они обязательно вырастут. Система Финоко позволяет установить лимиты (бюджеты) по всем статьям затрат

Для статей задается допустимый лимит отклонения от плана и, если расходы вырастут больше допустимого отклонения, программы выдаст предупреждение и обратит внимание ключевых специалистов

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете соответствующих подразделений. Затраты всех подразделений собираются в форме, которая называется «Бюджет производства«. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством изделия. Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость продукции может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее

Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

- Улучшение рентабельности компании на основании обнаружения областей, в которых можно снизить затраты.

К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

- Увеличение внутрихозяйственных накоплений.

- Увеличение объемов производимой продукции.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Как рассчитать себестоимость: формула и пример

Счета для бухучета производственного процесса

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

-

Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

-

Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

-

Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

-

Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

-

Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

-

Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

Два вида расходов

Себестоимость выпуска товара содержит в себе два вида расходов.

Прямые производственные затраты Такие затраты всегда связаны с процессом изготовления товара. Чаще всего для их определения нет необходимости проводить дополнительных расчетов.

Накладные производственные расходы Такие расходы невозможно определить напрямую. Каждой организации приходится просчитывать их в отдельном порядке.

Примеры прямых производственных затрат, входящих в себестоимость продукции:

- Сумма затрат на приобретение сырья.

- Затраты на покупку комплектующих частей для товара.

- Затраты на выплату заработной платы персоналу.

- Мотивационные выплаты сотрудникам.

- Затраты на ремонт оборудования.

Примеры накладных производственных затрат, входящих в первоначальную стоимость продукции:

- Приобретение вспомогательного сырья.

- Затраты, связанные с адаптацией и обучением персонала.

- Амортизационные расходы.

- Затраты на оплату коммунальных услуг.

- Расходы на обслуживание оборудования и самого здания.

- Затраты на аренду техники, зданий и так далее.

Оценка выполнения плановых заданий и динамики себестоимости товарной продукции

Анализ производственных затрат включает мероприятия, направленные на оценку достижений по плановым показателям и исследование динамики себестоимости продуктов.

Фактическая себестоимость продукции

Анализируя фактическую себестоимость продукции обычно используются три основных показателя:

- Z0 – себестоимость единицы товара за предыдущий год;

- Z1 – себестоимость этой же единицы товара в текущем году;

- Zпл – плановый показатель себестоимости этой единицы продукции.

Пример. На заводе расходы на изготовление одного объекта по плану должны составлять 150 тыс. руб., фактические же издержки в этом году составили 159 тыс. руб.. а в предыдущем году – 155 тыс. руб. Всего изготовлено таких изделий 150, тогда как планировалось – 200.

Рассчитаем ряд аналитических индексов.

Индекс плана = Zпл/ Z0 = 150/155 = 0,97 = 97%

То есть планируется уменьшение трат на 3%.

Индекс выполнения плана = Z1/ Zпл = 159/150 = 1,06 = 106%

То есть сверхплановый рост издержек составил 6%.

Индекс динамики = Z1/ Z0 = 159/155 = 1,0258 = 102,58%

То есть фактический рост издержек составил 2,58%

Получается, что при запланированном сокращении себестоимости объекта на 3% она увеличилась на 2,58%. Реальный размер перерасхода на все число объектов (в примере это 150) составила:

(Z1 — Z0)*Q1 = (159 — 155)*150 = 600 тыс. рублей.

Снижение фактической себестоимости считается по следующей формуле:

(Z1* Q1/ Z0* Q1)*100 – 100 = 102,58 – 100 = 2,58%

Издержки не снизились, а выросли на 2,58%, задание не выполнено.

Абсолютная сумма фактической себестоимости

Абсолютная сумма фактической экономии исчисляется так:

Z0* Q1 — Z1* Q1

Если брать цифры приведенного выше примера, то абсолютная сумма фактической экономии составила: 155*150 – 159*150 = — 600

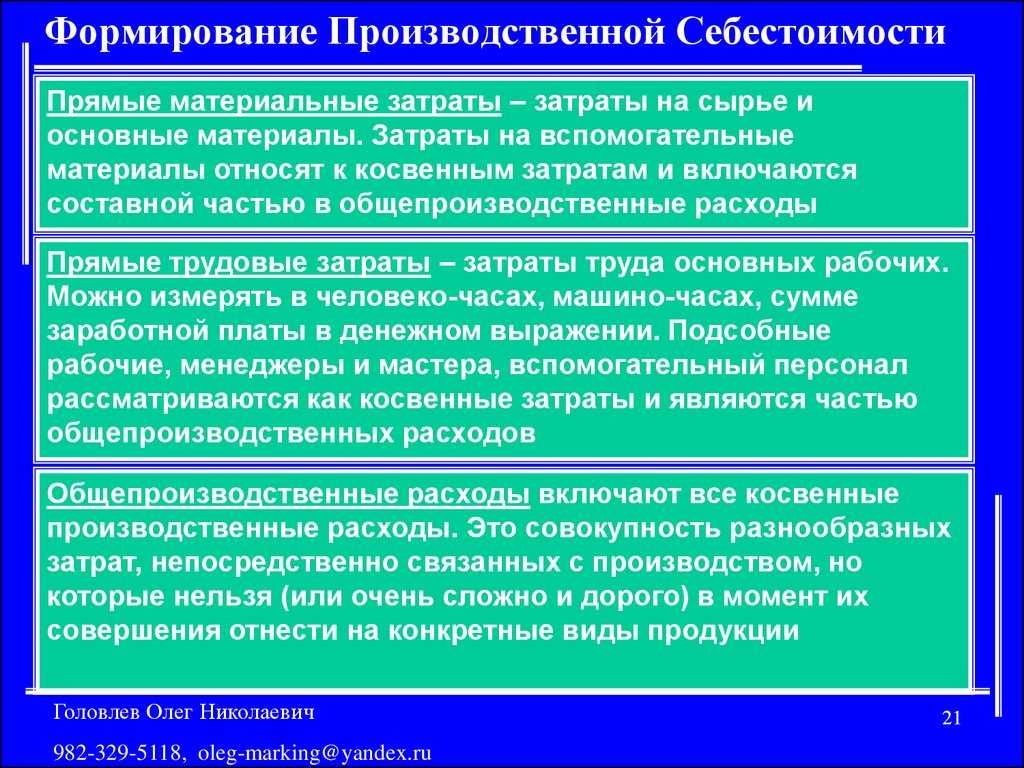

Прямые и косвенные затраты на производство продукты

Классификация производственных затрат не ограничивается лишь поэлементной и калькуляционной группировками. Существуют и другие видовые признаки – например, расходы часто делятся на типы в зависимости от способа отнесения на себестоимость определенных номенклатурных единиц на прямые и косвенные.

Прямые издержки напрямую коррелируют с величиной выпускаемых изделий либо со временем, затраченным на их изготовление. Существует три группы таких расходов:

- Прямые материальные – оплата ресурсов, которые в последующем становятся составляющей частью выпускаемых продуктов;

- Прямые трудовые – оплата труда персонала, непосредственно занятого выпуском того или иного вида продукта;

- Прямые накладные – структурной частью выпущенного продукта ресурсы, на которые тратятся эти средства, не становятся, но данный тип издержек все же напрямую зависит от объема выпуска (это может быть оплата электроэнергии, необходимой для работы цехового оборудования).

Косвенные расходы отличает более обобщенный характер. От количества производимых товаров их зависимость весьма условна (рост объема производства до определённого уровня никак на них не влияет). Косвенные издержки также подразделяются на три группы:

- Косвенные материальные – оплата побочных материалов, не используемых непосредственно для изготовления продукции, но необходимых для организации самого производственного процесса (различные смазочные жидкости, канцелярские товары и т.д.);

- Косвенные трудовые – вознаграждение за труд подсобных работников, персонала канцелярии, кладовщиков, обслуживающих машины и оборудование сотрудников и т.д.; сюда же относят потери от простоев и сверхурочного труда по основному персоналу;

- Косвенные накладные – содержание АУП, арендные платежи, траты на разработку инноваций и т.д.

Если прямые расходы прямо относятся на себестоимость определённых видов изделий, то косвенные нуждаются в распределении пропорционально какой-либо базе. Обычно это зарплата производственных сотрудников, но бывают и другие варианты.

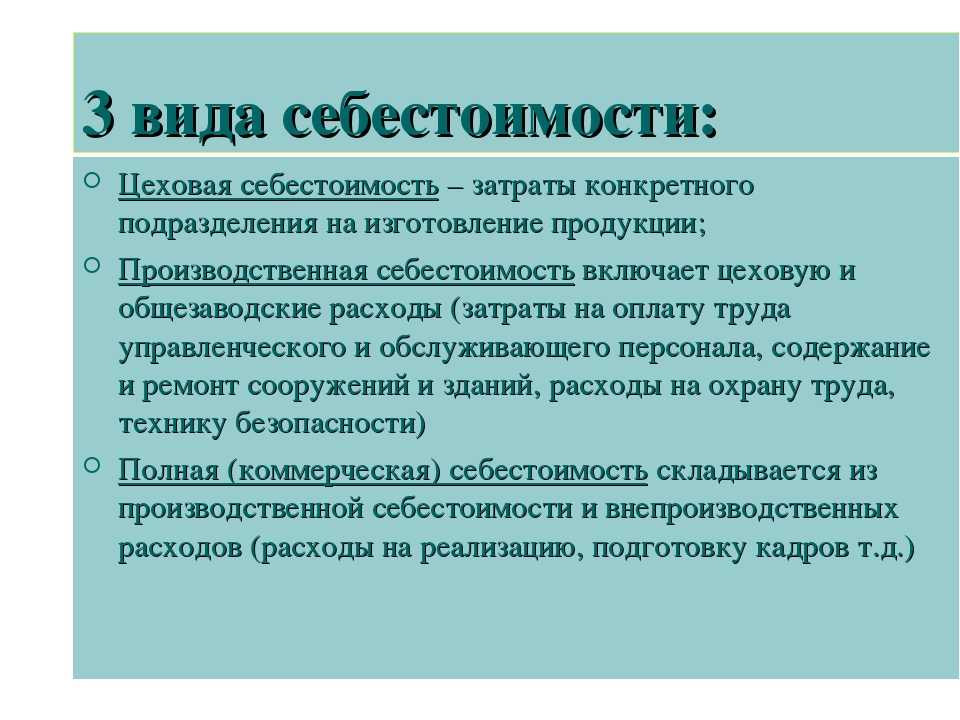

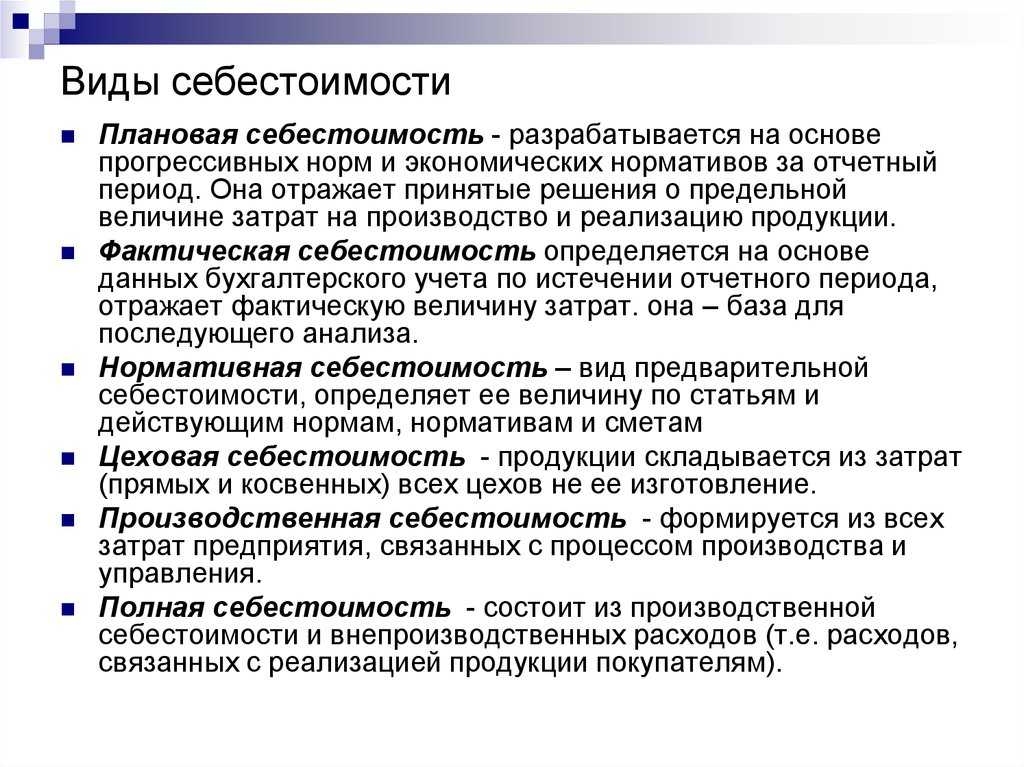

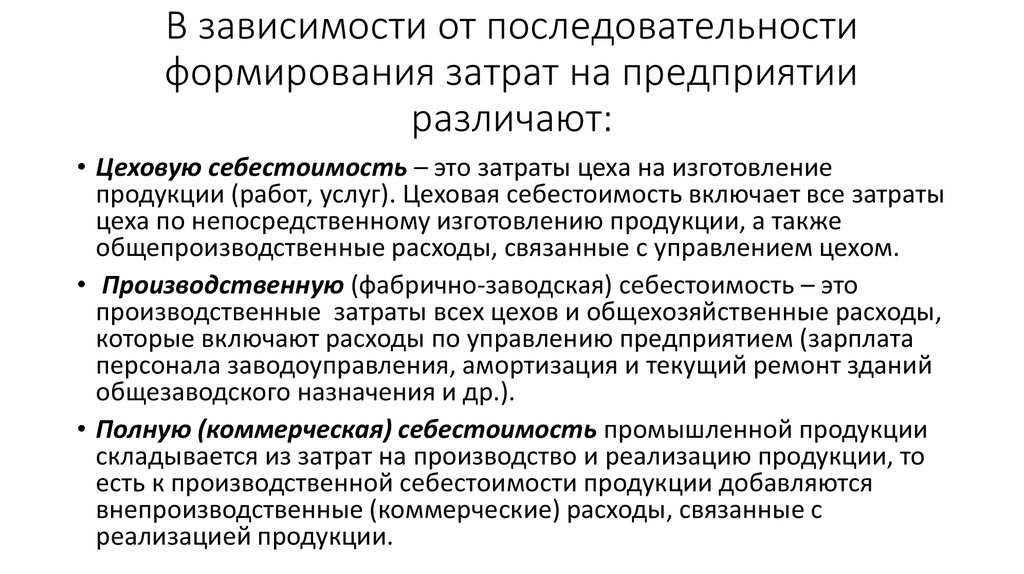

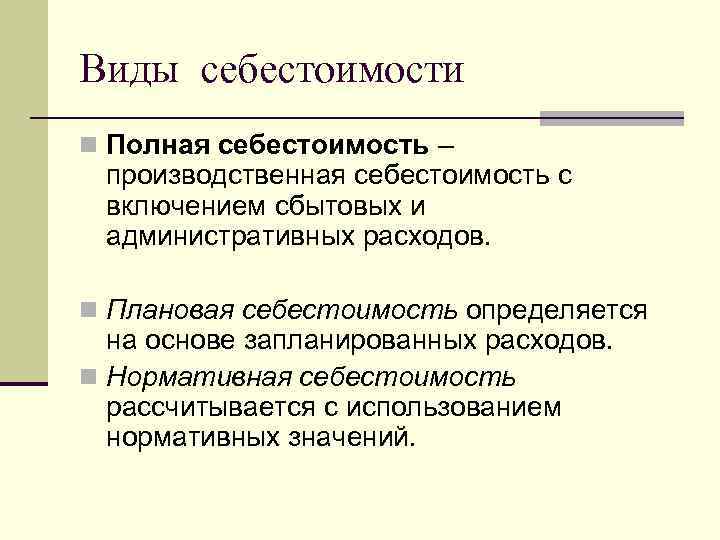

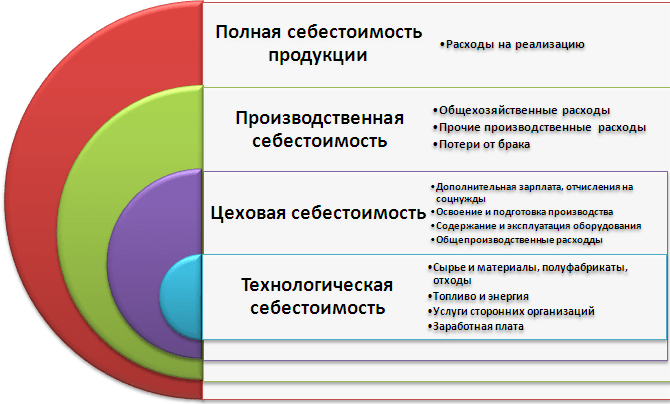

Виды себестоимости

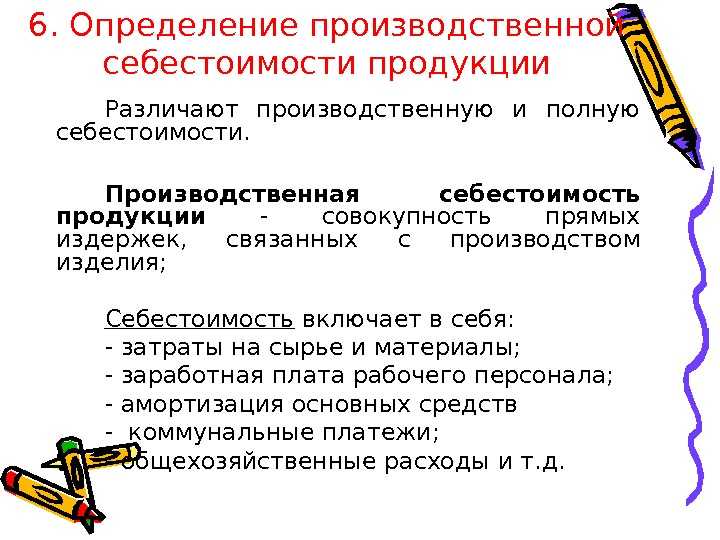

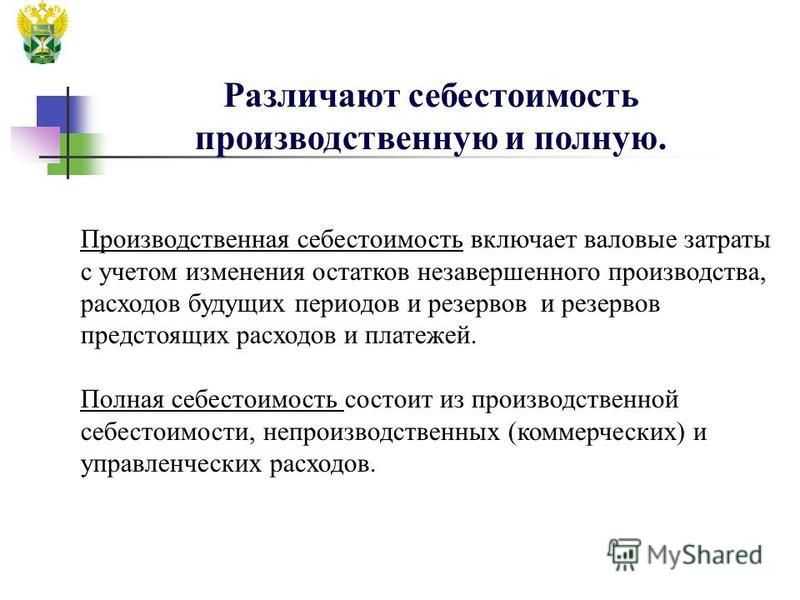

Виды себестоимости классифицируются в зависимости от источников расходов:

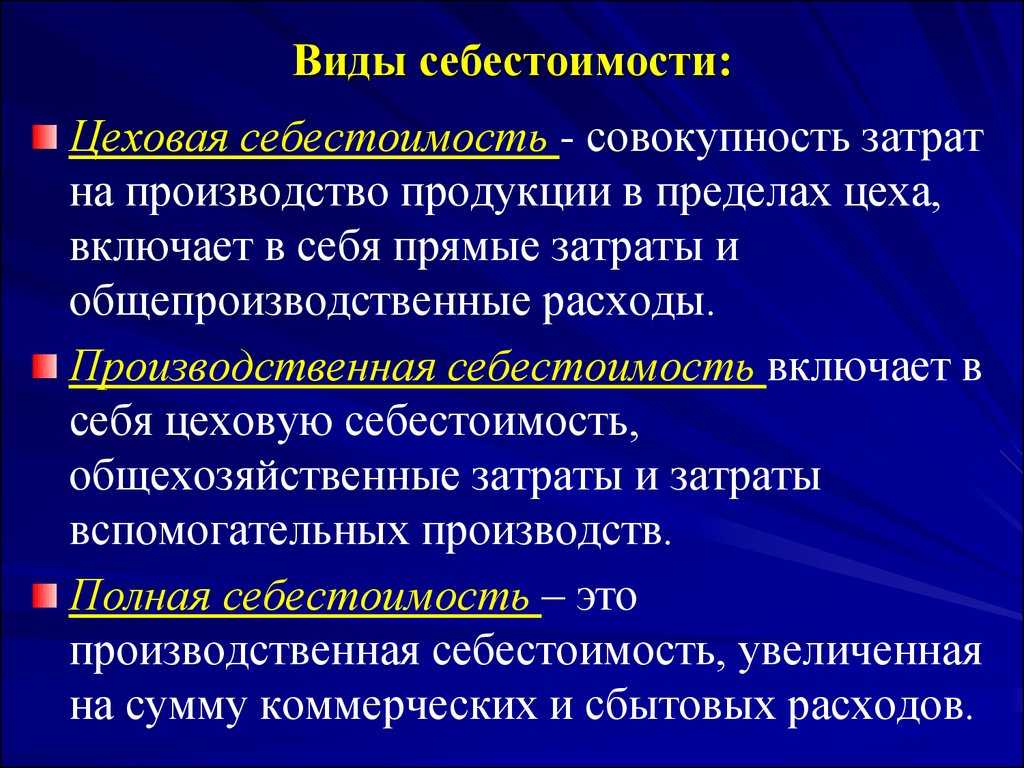

- Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении.

- Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление.

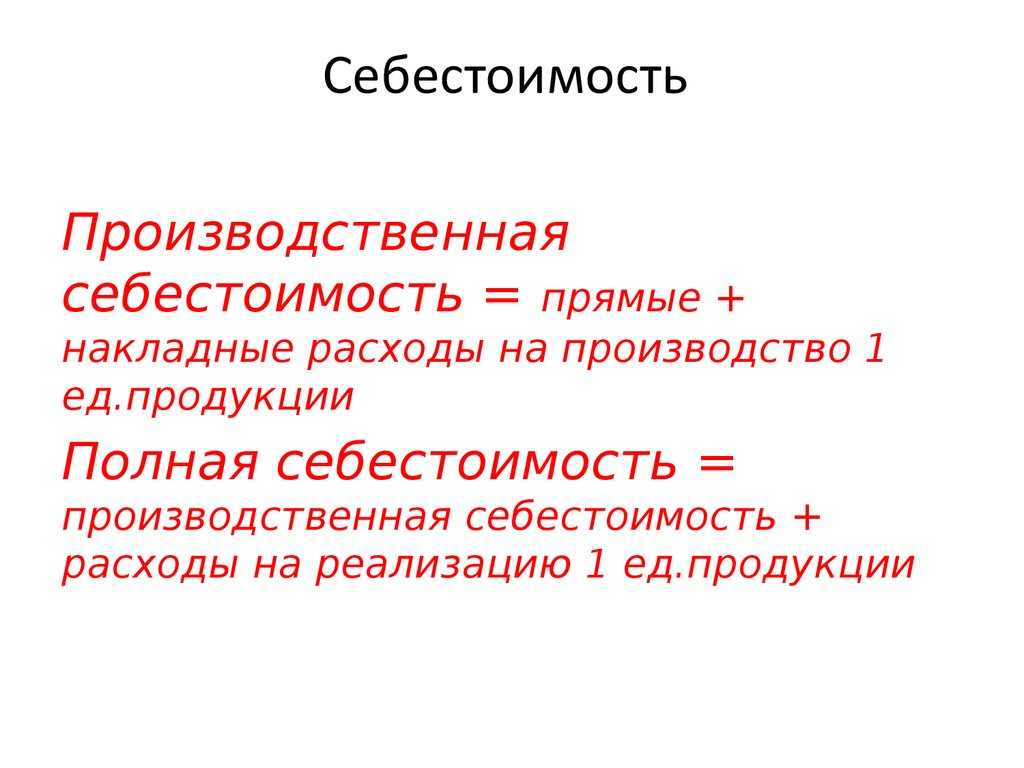

- Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию.

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Как снизить себестоимость

Составляющие себестоимости

Себестоимость образуется из следующих затрат:

- Материальные. Включают в себя стоимость материала для производства, энергии.

- Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар.

- Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее.

- Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования.

- Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения нормативной (плановой) себестоимости продукции над фактической, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?Посмотреть ответ

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

- Сырье.

- Топливо, затраченное производство.

- Отчисления по износу оборудования.

- Основная и дополнительная часть зарплаты.

- Командировочные.

- Расходы, возникшие в связи с работой сторонних организаций.

- Общепроизводственные траты.

- Расходы на социальные процедуры.

- Административные издержки.

Источники формирования себестоимости могут различаться в зависимости от типа производства.

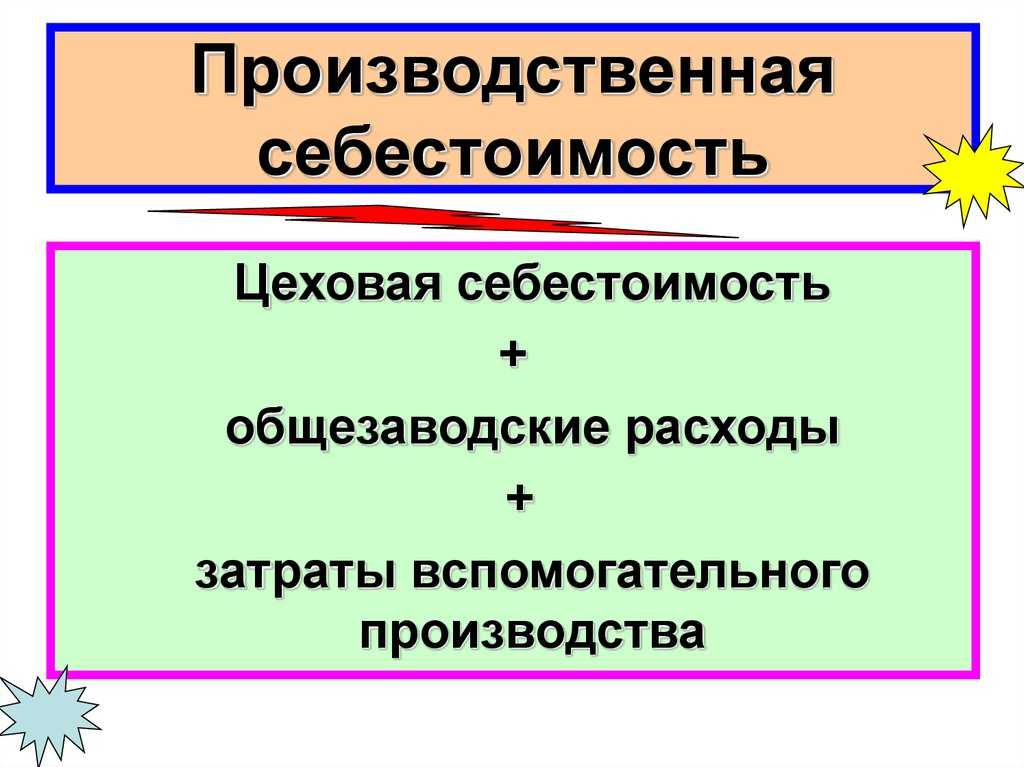

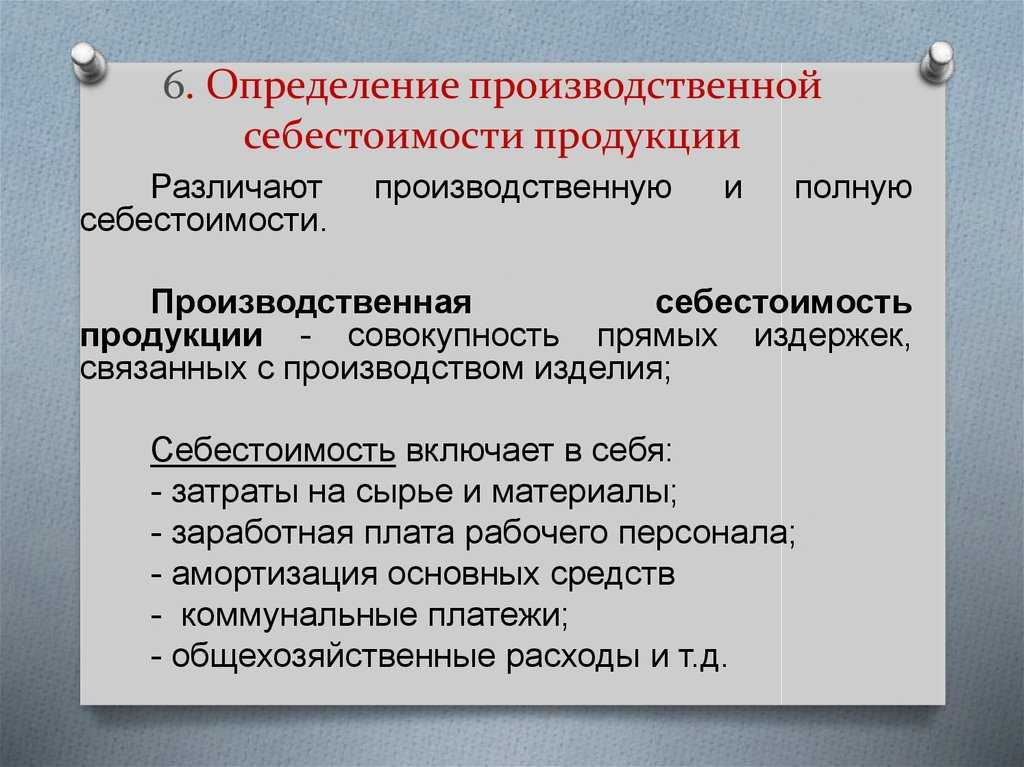

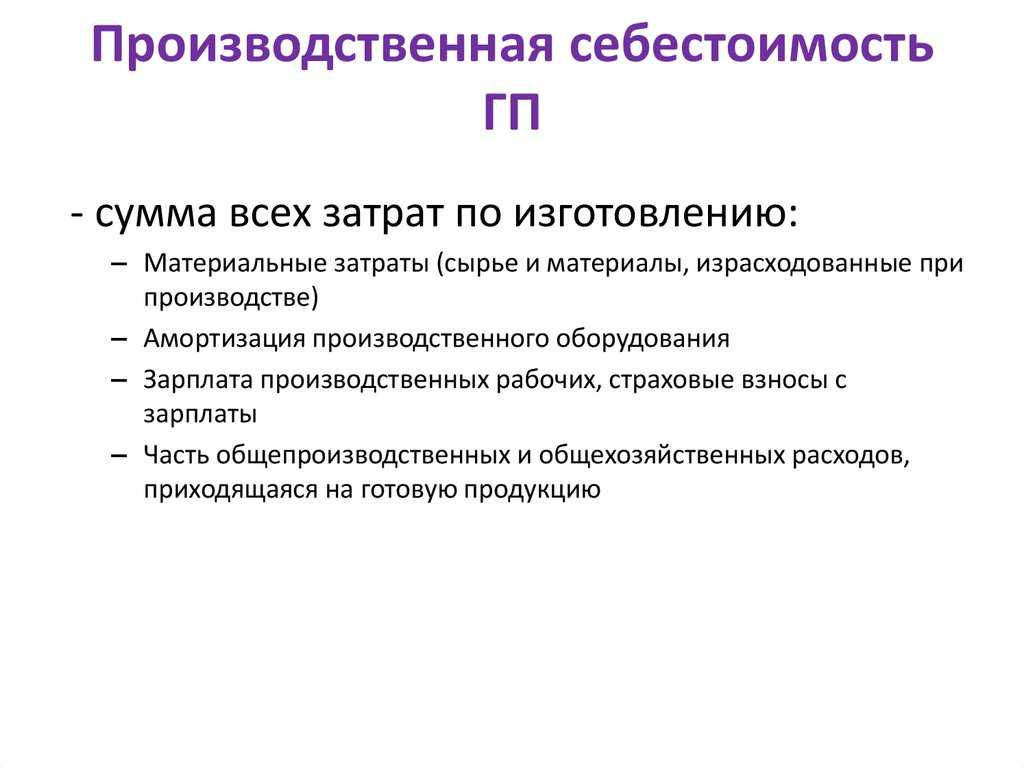

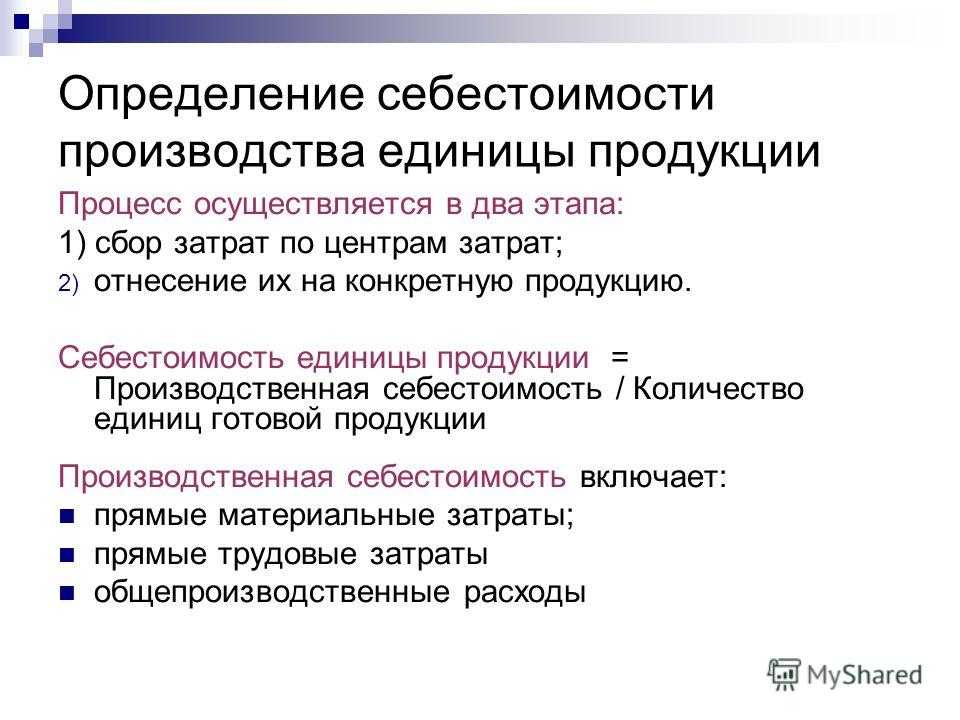

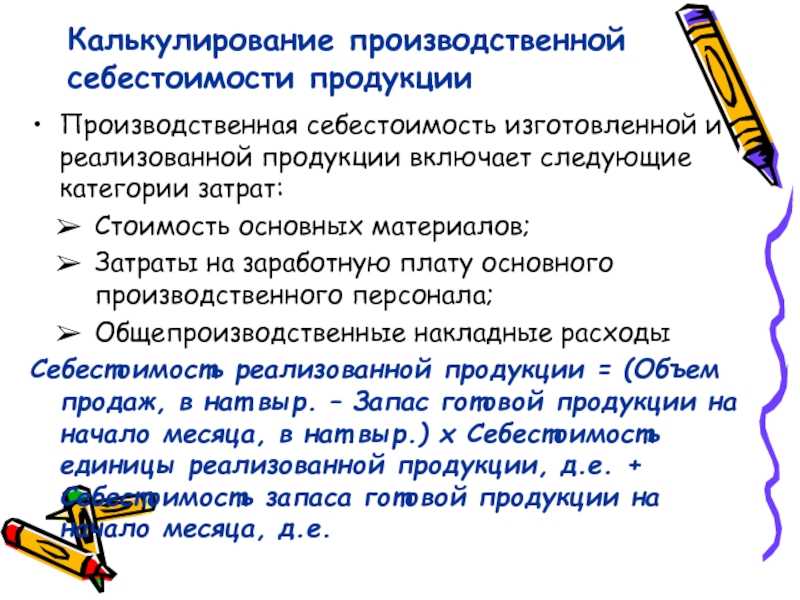

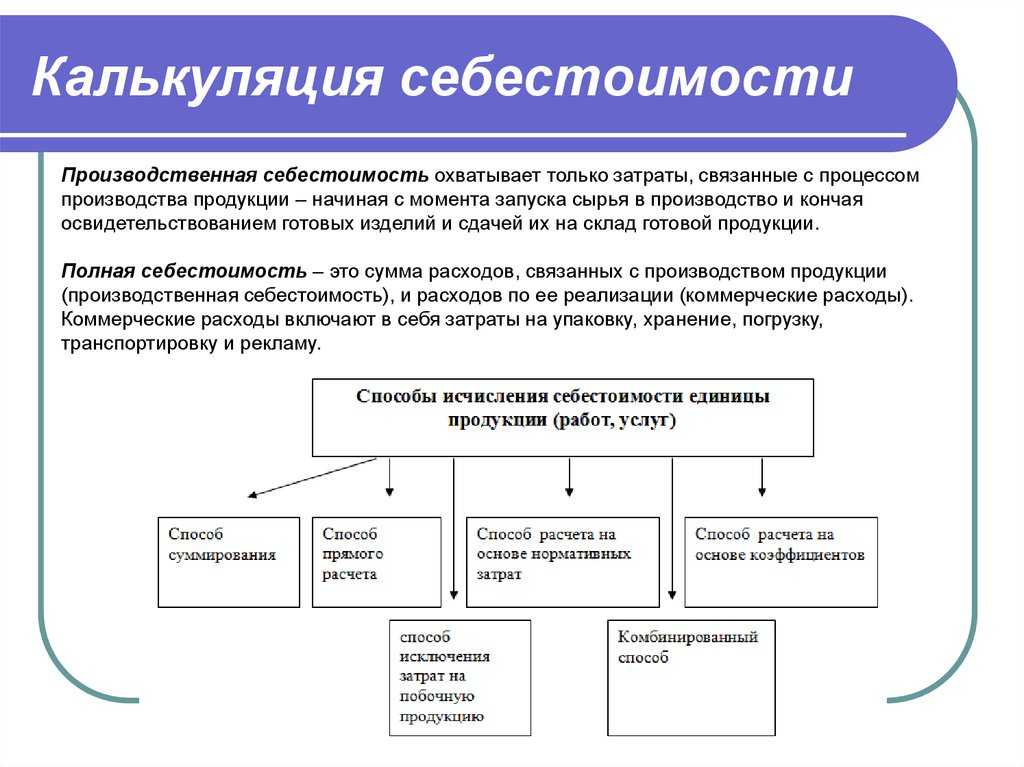

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

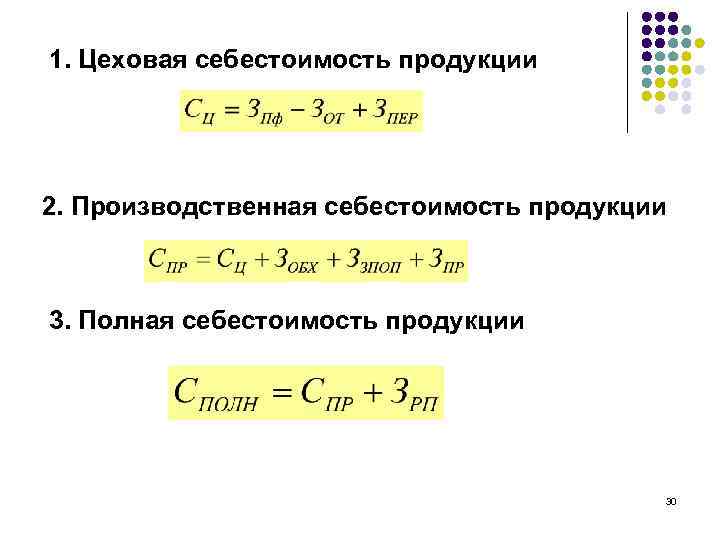

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

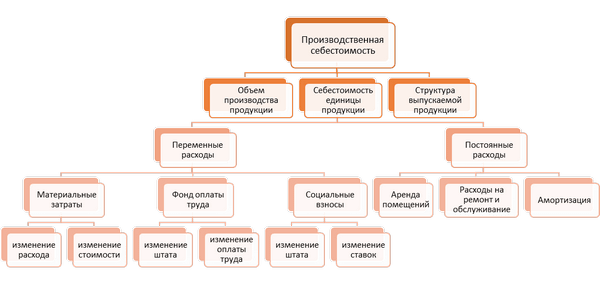

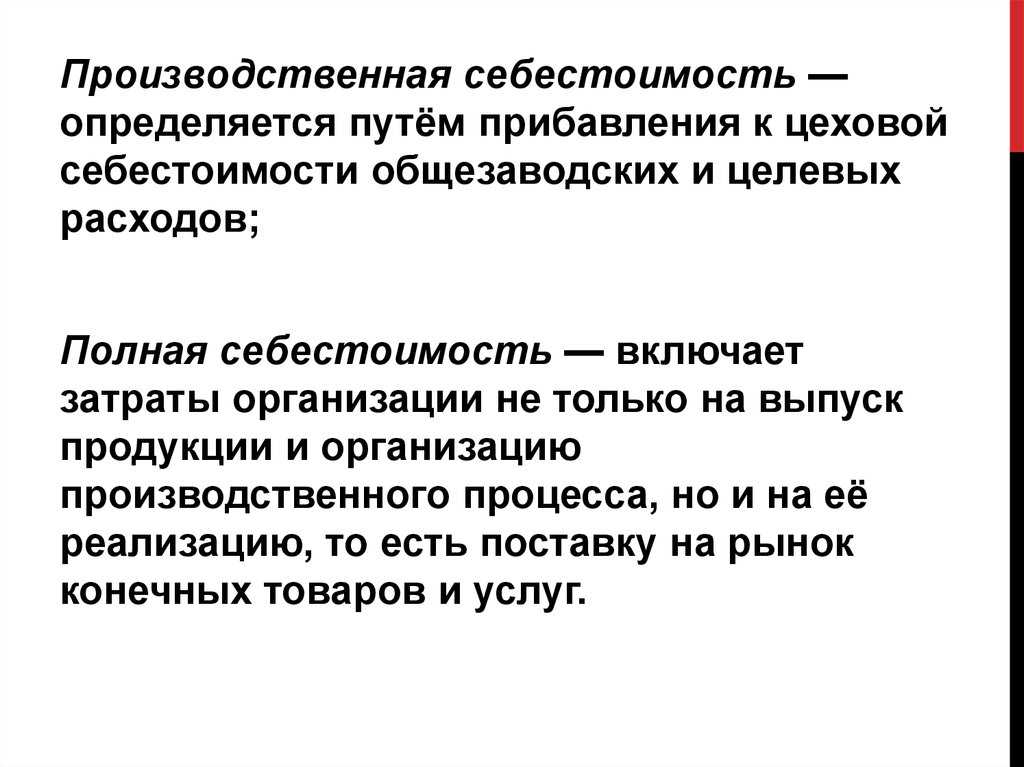

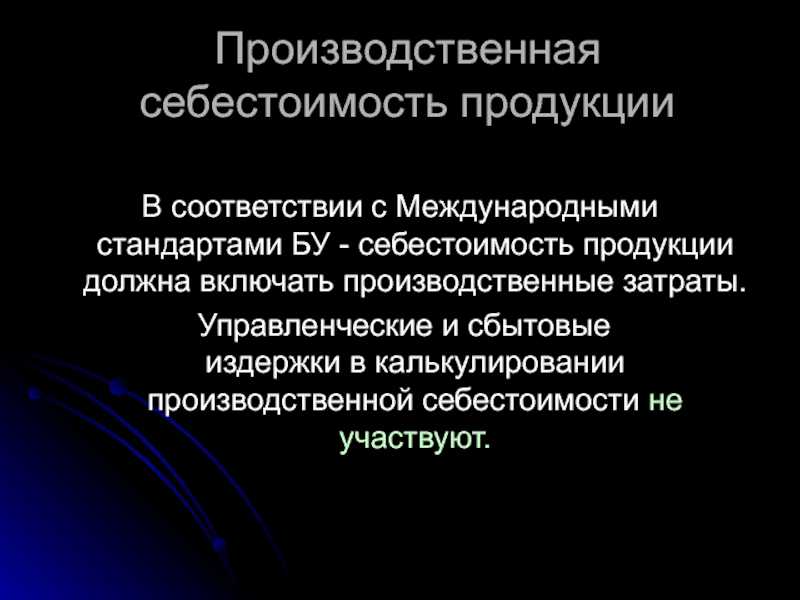

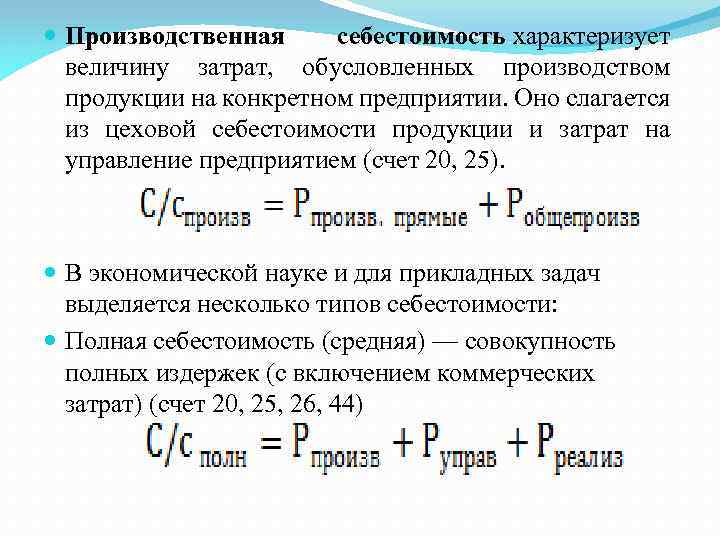

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Что такое себестоимость и из чего состоит

Себестоимость включает все расходы на производство и реализацию продукции. В первую очередь в стоимость затрат входят:

- арендная плата,

- расходы на топливо, электроэнергию, свет, воду и другие ресурсы,

- расходы на материалы, сырьё, комплектующие,

- амортизационные отчисления ― издержки, связанные с затратами на приобретение оборудования,

- зарплата сотрудников,

- налоги и другие обязательные платежи,

- расходы на продажи и сбыт,

- расходы на маркетинг,

- стоимость исследований, разработок, испытаний,

- транспортные и другие расходы, в том числе непредвиденные.

Расходы могут быть прямые и косвенные:

- Прямые — это то, что было потрачено на производство конкретного продукта. Их относительно легко рассчитать на единицу продукции. Могут быть материальными или трудовыми. К прямым материальным относятся затраты на комплектующие, а к прямым трудовым ― зарплаты работников, которые делают продукт.

- Косвенные расходы труднее пересчитать на единицу продукции. Они тоже делятся на материальные и трудовые. Первые ― это затраты на материалы, которые используются для обеспечения деятельности предприятия в целом, например бумагу, скотч, краску для принтера. Ко вторым относится зарплата сотрудников, не задействованных непосредственно в производственном процессе, — например, бухгалтеров или юристов.

Структура себестоимости продукта зависит от сферы деятельности компании. Например, у дизайн-агентства с удалённым режимом работы нет затрат на аренду и обслуживание помещения. Зато есть расходы на программное обеспечение или ежемесячные выплаты по кредитам на мощные компьютеры для дизайнеров. А у фармацевтической компании, которая выпускает новый оригинальный препарат, в себестоимость входят расходы на исследования.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими везде, где есть Интернет

Попробовать сейчас

Анализ структуры затрат на производство на примере

Анализ структуры затрат позволяет увидеть, какие ресурсы потребляются в процессе функционирования компании в наибольшем количестве. Если это материалы, то производство считается материалоемким, если основная доля в структуре затрат принадлежит зарплате – трудоемким.

Структура затрат – это перечень соотношений отдельных видов издержек к общей их сумме. Этот момент во многом определяется отраслью промышленности, в которой функционирует компания.

Анализ структуры предполагает сравнение удельных весов основных типов затрат в динамике. Цель – выявление причин изменений, исследование их влияния на эффективность работы фирмы, а также поиск резервов разумного снижения себестоимости.

Пример. Данные по расходам ООО «ЕВРАЗИЯ» за два года приведены в таблице.

| Наименование показателя | Предыдущий год | Текущий год | ||

| Сумма, т.р. | Удельный вес. % | Сумма, т.р. | Удельный вес, % | |

| Выпуск продукции | 468 410 | — | 327 195 | — |

| Траты | 288 023 | 100 | 220 140 | 100 |

| Из них: | ||||

| Материальные издержки: | 136 007 | 47,22 | 90 275 | 41 |

| сырье | 129 384 | 44,92 | 82 943 | 37,68 |

| топливо | 3 068 | 1,06 | 4 722 | 2,14 |

| энергия | 3 555 | 1,24 | 2 610 | 1,18 |

| Зарплата | 82 245 | 28,56 | 73 100 | 33,21 |

| Отчисления на соц.нужды | 38 138 | 13,24 | 35 100 | 15,95 |

| Амортизация | 972 | 0,34 | 865 | 0,39 |

| Иные расходы | 30 661 | 10,64 | 20 800 | 9,45 |

Из таблицы видно, что в отчетном году наблюдается снижение суммы затрат. В значительной мере это обусловлено сокращением выпуска продукции. Возможно, повлияли на этот момент и мероприятия по снижению себестоимости изготавливаемых изделий.

В обоих рассматриваемых периодах наибольший вес в затратах занимают материальные издержки и зарплата. Доля трудовых расходов увеличилась (с 28,56% до 33,21%). Доля материальных же затрат, напротив, снизилась. Соответственно, в первую очередь, искать резервы снижения себестоимости следует именно по зарплатным статьям.

Рост веса амортизационных отчислений сигнализирует о снижении фондоотдачи. Увеличение доли иных затрат говорит о произошедших в их составе переменах: например, увеличение банковских процентов по займам, повышение налоговых ставок, изменение арендных тарифов и т.д.

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто

Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров. Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Какие затраты формируют полную себестоимость готовой продукции?

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.