Что входит в фактическую стоимость запасов по ФСБУ 5/2019

Как учитывается фактическая себестоимость по ФСБУ 5/2019

ОС и запасы

В процессе ведения хозяйственной деятельности предприятие может столкнуться с выбытием, реконструкцией, ремонтом, демонтажем ОС. В результате образуются неучтенные запасы. П. 16 нового стандарта гласит, что фактическая себестоимость (ФС) таких запасов выбирается меньшее из двух значений:

- стоимости учтенных ранее полученных запасов в процессе деятельности предприятия;

- расходов, понесенных при демонтаже объектов с добавлением балансовой стоимости списываемых активов для доведения их в надлежащее состояние с дальнейшей реализацией или употреблением.

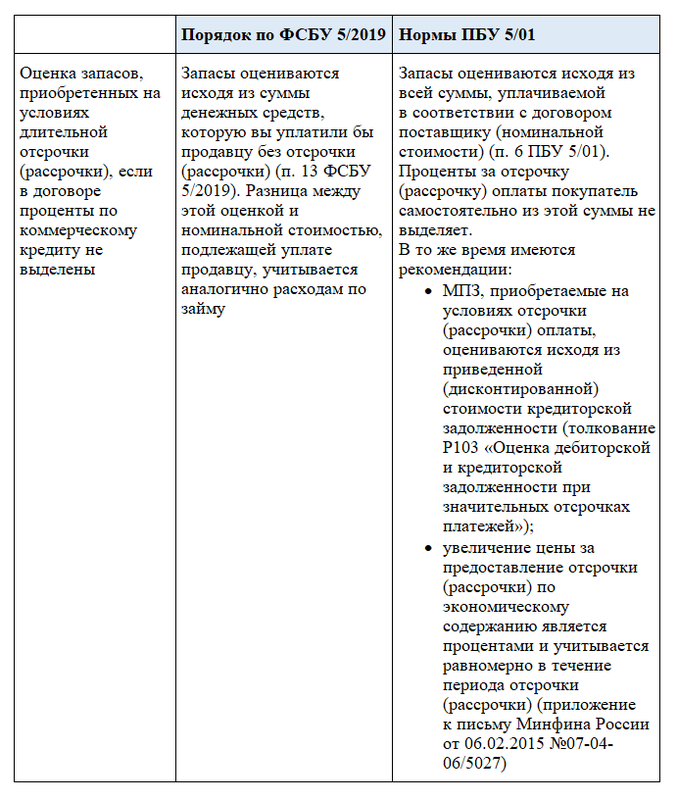

Оценка себестоимости при оплате в рассрочку

Запасы, полученные на условиях рассрочки (оплаты по частям), со сроком, превышающим 12 месяцев, подлежат расчету себестоимости методом дисконтирования. В данном случае организация несет дополнительные расходы в виде уплаченных процентов. Запасы учитываются по ФС, в которую включена уплаченная сумма без учета уплаченных процентов.

Образовавшаяся разница подлежит учету как расходы на проценты. Это предусмотрено ПБУ 15/2008.

Оценка ФС методом справедливой стоимости

Определение ФС запасов методом справедливой стоимости осуществляется в случаях, когда:

- Запасы получены безвозмездно (т. е. ФС нужно определять не по рыночной стоимости, а по справедливой).

- Предприятие выставляет на продажу продукцию сельского, лесного, рыбного хозяйства собственного производства и товары, реализуемые на организационных торгах (п. 34 ФСБУ 5/2019).

- Запасы получены на основании договорных условий, в которых предусмотрены обязательства полной или частичной нематериальной оплаты. В этом случае затраты, входящие в ФС, считаются по справедливой стоимости имущества, которое передают. Об этом говорит п. 14 стандарта.

Создание резерва

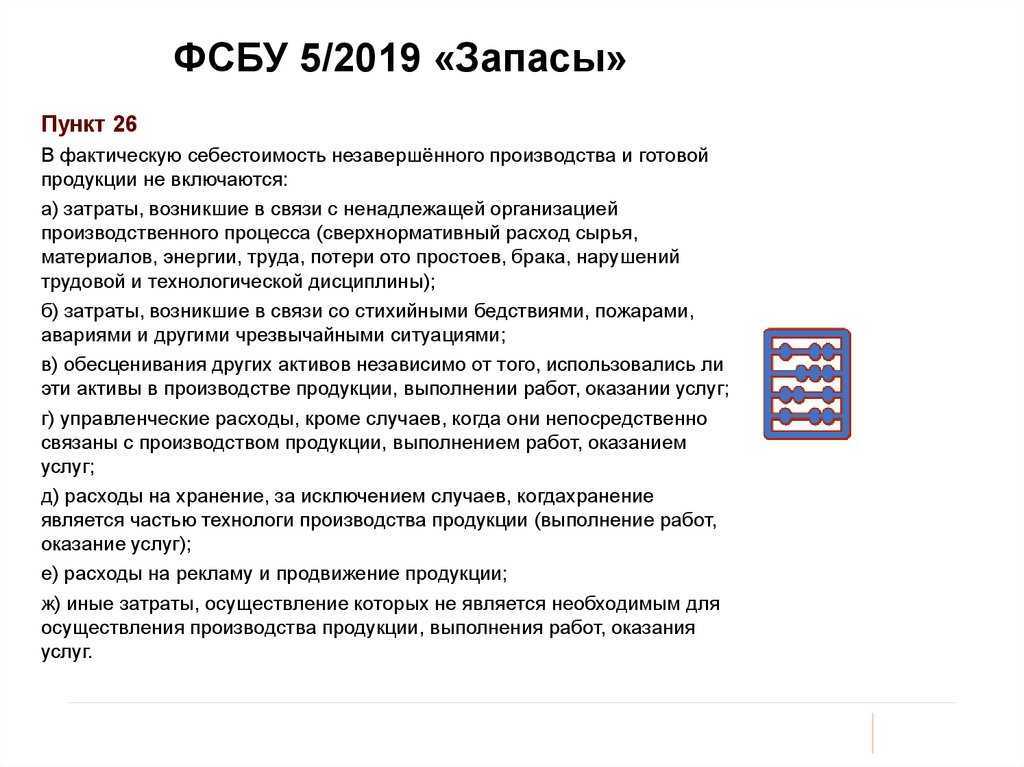

Незавершенное производство и готовая продукция

Списываем запасы — что обновлено

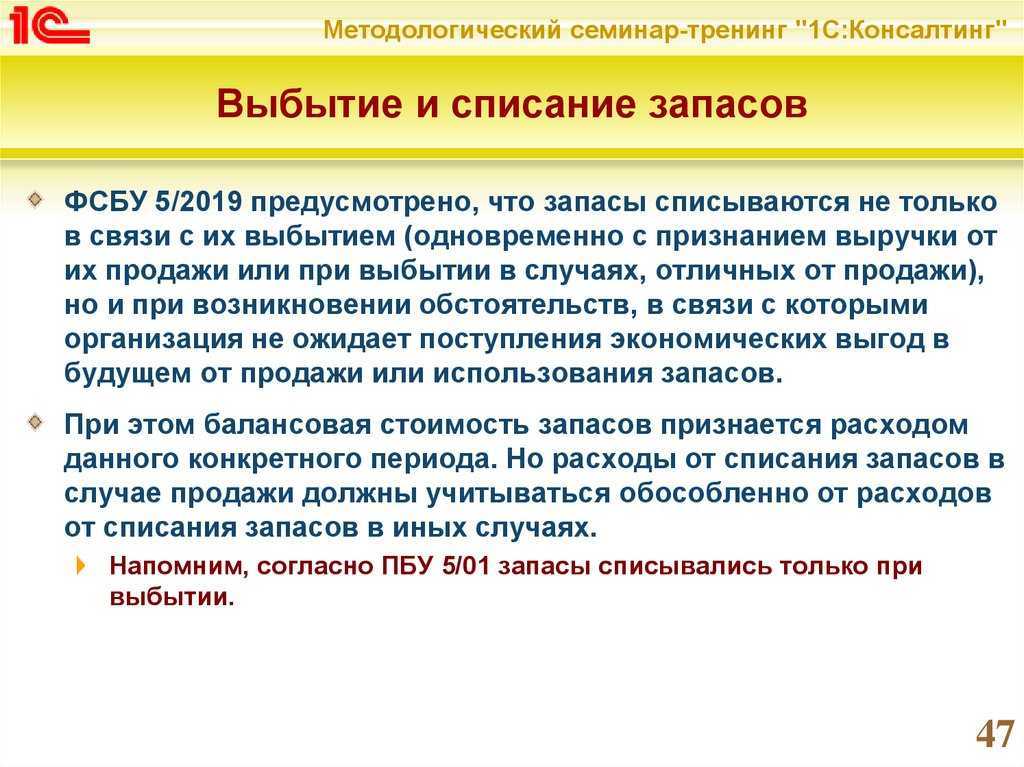

Новый стандарт требует, чтобы запасы списывались в определенный момент времени. Это может быть:

- признание выручки от продажи;

- осуществление иного списания запасов;

- отсутствие перспективы экономических выгод от дальнейшего использования;

- невозможность использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются всё теми же, что действуют в настоящее время, и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учетной политике.

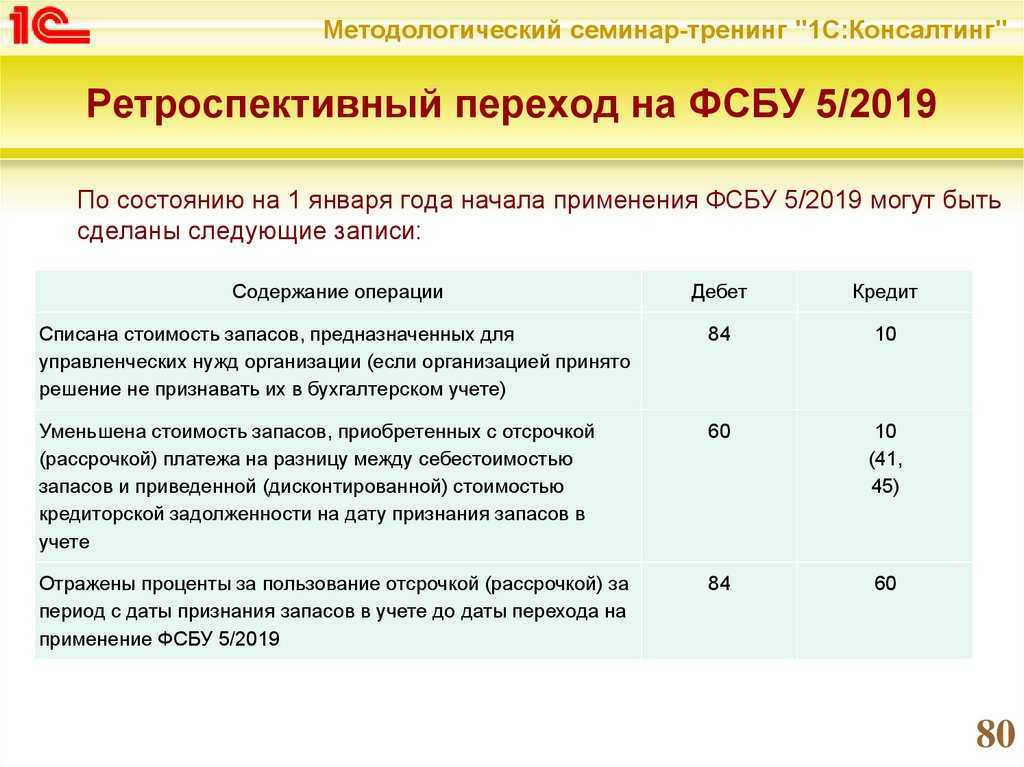

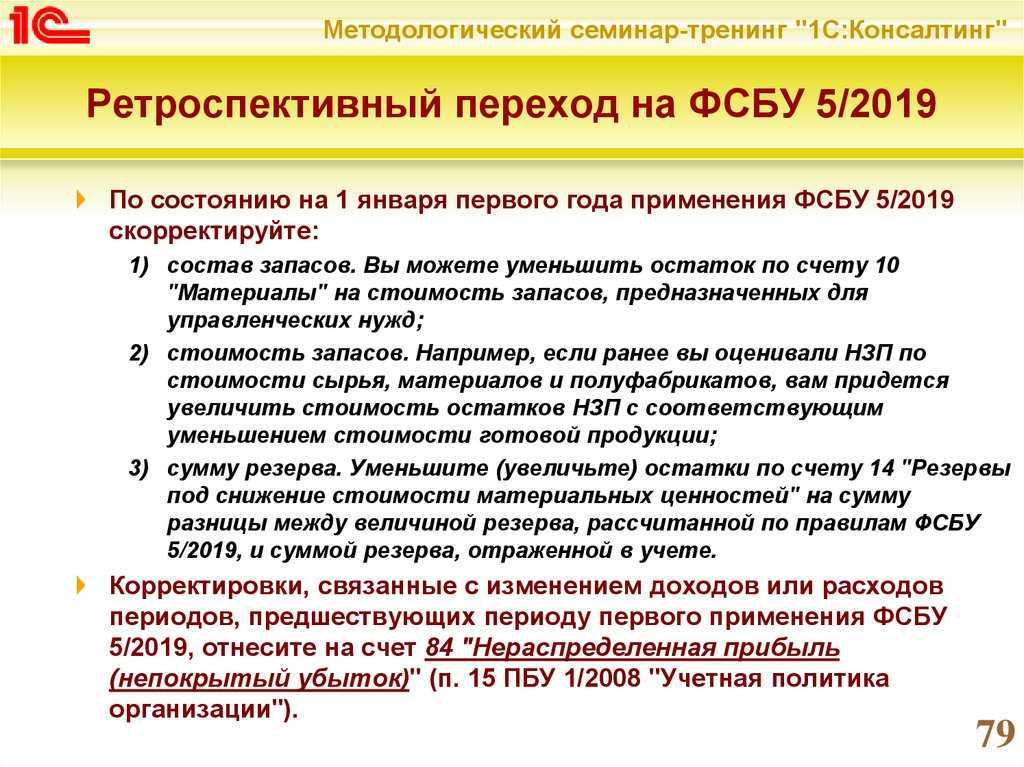

Ретроспективный переход на ФСБУ 5/2019

Решение о ретроспективном переходе на ФСБУ 5/2019 (как если бы он применялся с момента возникновения отражаемых в учете фактов хозяйственной жизни) потребует от вас корректировки бухучета (п. 15 ПБУ 1/2008 «Учетная политика организации»). Вам будет нужно скорректировать остатки по счетам учета запасов, нераспределенной прибыли (убытка) и другим связанным счетам, а при составлении бухгалтерской отчетности отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года.

Начните с корректировок. По состоянию на 1 января 2021года скорректируйте:

- состав запасов. Например, из остатков по счету 10 «Материалы» исключите стоимость запасов, предназначенных для управленческих нужд, если вы приняли такое решение, или стоимость спецодежды или инвентаря со сроком службы более года, если они учитывались у вас на этом счете;

- учетную стоимость товаров и готовой продукции – доведите ее до справедливой стоимости;

- пересчитайте сумму резерва под снижение стоимости матценностей. Остаток по счету 14 нужно будет уменьшить или увеличить на сумму разницы между величиной резерва, рассчитанной по правилам ФСБУ 5/2019, и суммой резерва, отраженной в учете.

Единовременно списать в расходы стоимость спецодежды со сроком использования больше года возможно при условии, если в соответствии с учетной политикой ее учет организован по правилам ПБУ 6/01 и ее стоимость укладывается в лимит, установленный в пределах 40 000 рублей. Поэтому, возможно, кому-то придется вносить в учетную политику изменения, связанные с учетом малоценки. А в 2022 году вступит в силу новый ФСБУ «Основные средства», который прямо разрешает стоимость малоценки списывать в расходы единовременно.

Будущий порядок учета ликвидационных оценочных обязательств

Пункт 18 ФСБУ «Запасы» прямо предписывает включать в себестоимость запасов «величину оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке».

После вступления ФСБУ «Запасы» в силу у российских организаций не будет возможности относить стоимость ликвидационных оценочных обязательств в состав расходов по обычным видам деятельности или прочих расходов. Останется лишь один вариант – капитализировать их в стоимости запасов.

При этом порядок последующего учета таких оценочных обязательств сохранится прежним. В соответствии с п. 12 ПБУ 5/01, фактическая себестоимость материально-производственных запасов не подлежит изменению. Однако, величина оценочного обязательства с течением времени может меняться. В соответствии с п. 20 ПБУ 8/2010, «…в случае если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по стоимости, определяемой путем дисконтирования его величины».

Ежегодное увеличение оценочного обязательства из-за роста его приведенной стоимости классифицируется как прочий расход организации. То есть величина таких оценочных обязательств будет ежегодно увеличиваться, а себестоимость запасов, в которую была включена приведенная стоимость оценочного обязательства при признании изменяться не будет.

Новые ФСБУ для бюджетных организаций

Для бюджетной сферы в период с 2021 по 2022 годы вводят в действие ряд стандартов, утвержденных приказами Минфина России от 29.12.2018 № 305н, от 28.02.2018 № 37н, от 29.09.2020 № 223н, от 30.10.2020 № 254н, от 30.10.2020 № 255н, от 16.12.2020 № 310н:

- «Бюджетная информация в бухгалтерской (финансовой) отчетности»;

- «Бухгалтерская (финансовая) отчетность с учетом инфляции»;

- «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам»;

- «Метод долевого участия»;

- «Консолидированная бухгалтерская (финансовая) отчетность»;

- «Биологические активы».

Новые федеральные стандарты бухгалтерского учета для госсектора применяются при ведении бюджетного учета, бухучета и отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с 01.01.2022. До этой даты они внедряются и прописываются в учетной политике.

Введение в действие ФСБУ кардинально изменит жизнь бухгалтеров, им предстоит значительно перестроить устоявшуюся систему учета. Этот процесс пройдет безболезненно, если знакомство с новыми стандартами начать заблаговременно.

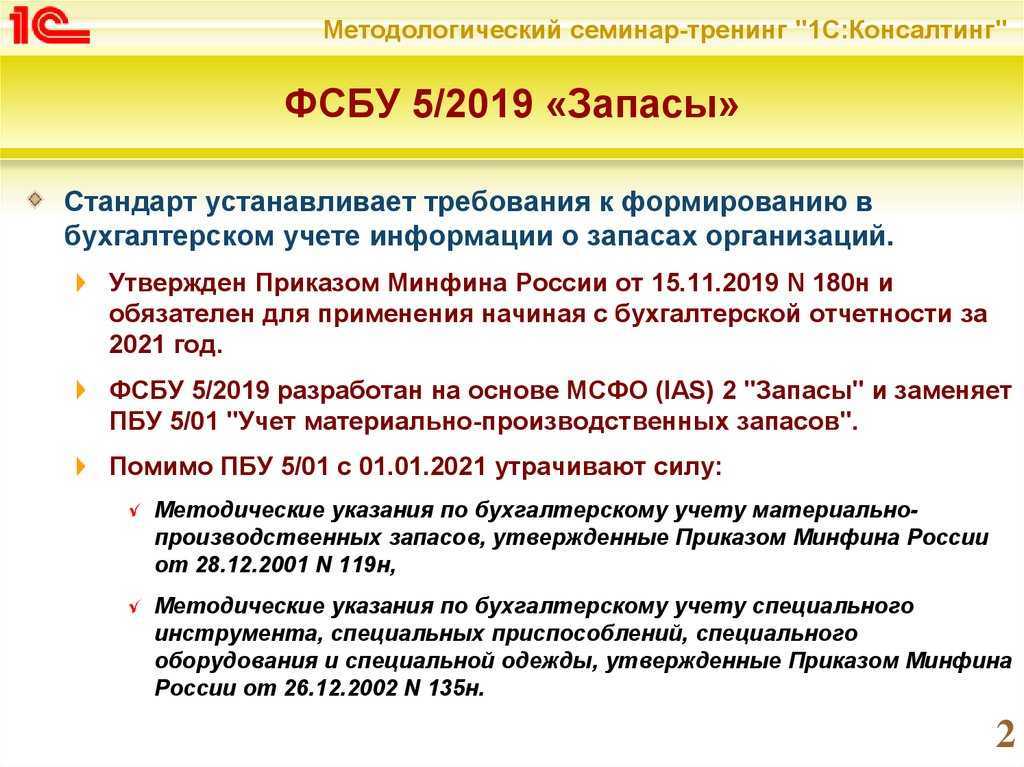

Утвержден Федеральный стандарт бухгалтерского учета запасов

Комментарий

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (далее – Стандарт). Он заменит Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н).

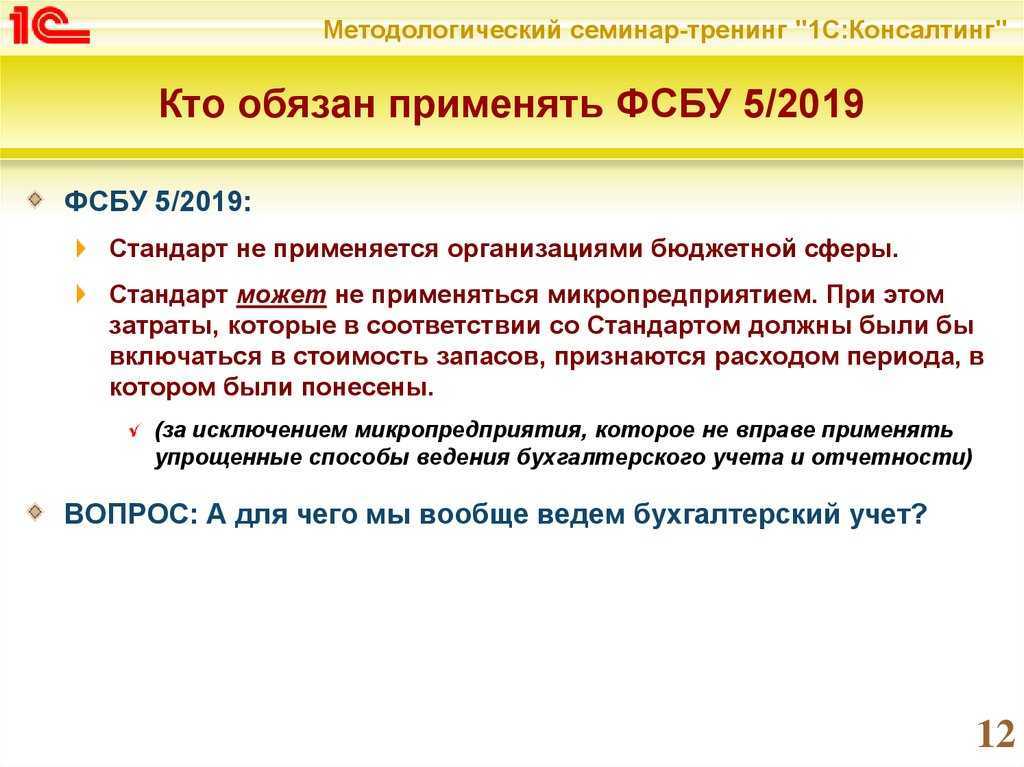

Стандарт распространяется на все организации (за исключением организаций бюджетной сферы).

Стандарт могут не применять микропредприятия, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность.

Организации могут принять решение не применять Стандарт в отношении запасов, предназначенных для управленческих нужд.

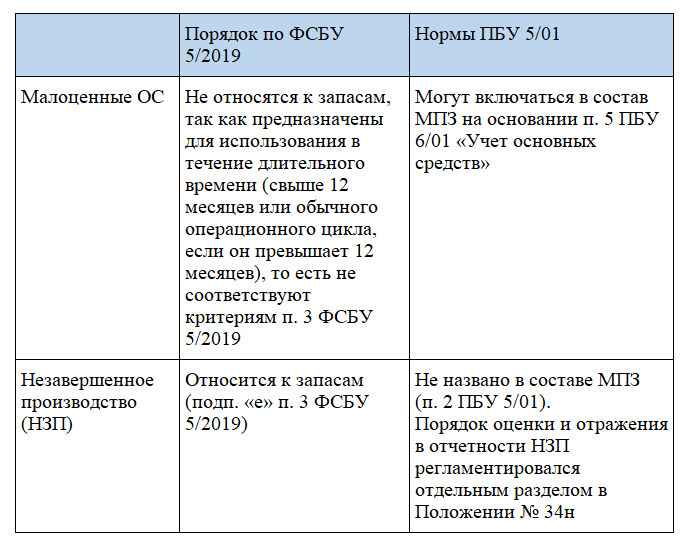

Учет запасов, установленный Стандартом, отличается от учета материально-производственных запасов, который предусмотрен ПБУ 5/01. Так, например, ПБУ 5/01 не применяется в отношении активов, признаваемых незавершенным производством.

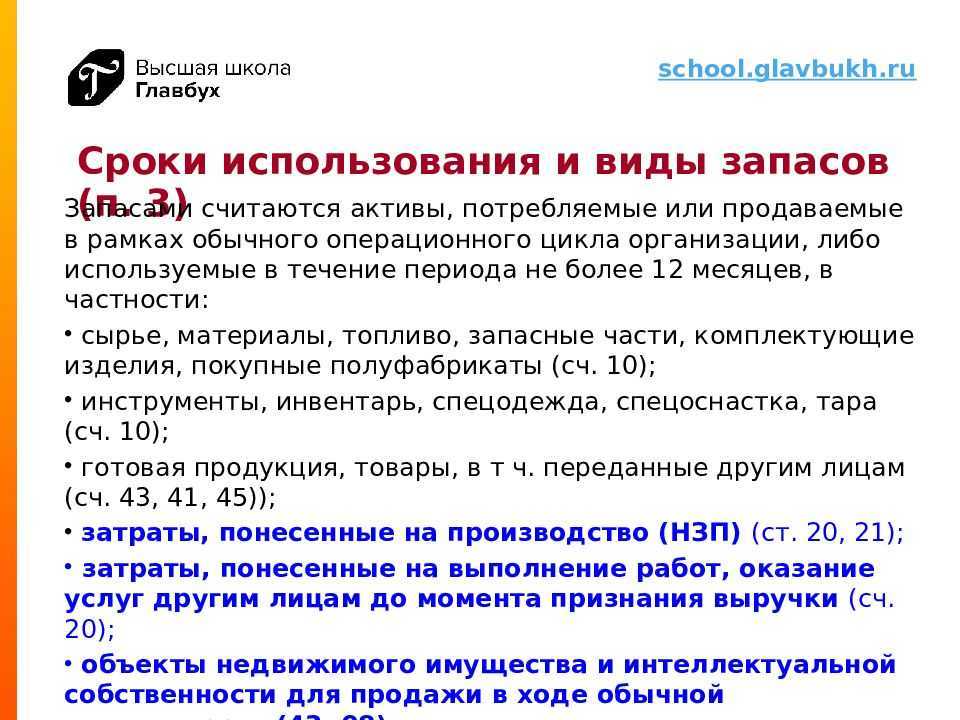

В соответствии со Стандартом к запасам относятся:

- сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д. (за исключением случаев, когда эти объекты признаются основными средствами);

- готовая продукция;

- товары, предназначенные для продажи|;

- незавершенное производство;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Стандартом изменен порядок оценки запасов (стоимости), по которой они подлежат отражению в бухгалтерском учете. Согласно ПБУ 5/01 оценка МПЗ осуществлялась один раз – при принятии МПЗ к учету.

В соответствии со Стандартом запасы должны оцениваться при принятии к учету (оценка при признании), а также на отчетную дату (оценка после признания).

Как и прежде, запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (оценка при признании). Вместе с тем Стандартом предусмотрен новый порядок формирования фактической себестоимости различных видов запасов. Так, например, фактической себестоимостью запасов, полученных организацией безвозмездно, признается справедливая стоимость этих запасов. При этом справедливая стоимость должна определяться в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости«. Напомним, что по ПБУ 5/01 фактической себестоимостью МПЗ, полученных безвозмездно, признавалась их текущая рыночная стоимость на дату принятия к учету.

По Стандарту оценка запасов после принятия к учету (на отчетную дату) должна производиться по наименьшей из величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов (чистая стоимость определяется по правилам, приведенным в Стандарте).

Если в результате произведенной оценки фактическая себестоимость запасов превысит чистую стоимость продажи запасов, организация должна будет создать резерв под обесценение запасов.

Порядок определения себестоимости запасов при отпуске их в производство и ином выбытии не изменился. Как и прежде, она рассчитывается одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Стандарт вступает в силу с 6 апреля 2020 года и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Вместе с тем организация вправе принять решение о применении Стандарта ранее указанного срока.

По какой стоимости принимать материалы к бухгалтерскому учету

Материалы принимайте к учету по фактической себестоимости (п. 9 ФСБУ 5/2019).

Когда приобретаете материалы за плату, включайте в их фактическую себестоимость все затраты на приобретение и приведение в состояние и местоположение, необходимые для потребления или использования (за минусом НДС и предоставленных вам скидок) (п. 10, 11, 12 ФСБУ 5/2019).

В каких случаях НДС включается в стоимость приобретенных материалов.

НДС включают в стоимость приобретенных материалов в следующих случаях (пп. «е» п. 11, пп. «а» п. 12 ФСБУ 5/2019):

- материалы предназначены для использования в операциях, не подлежащих налогообложению (освобожденных от налогообложения) НДС, включая выполнение работ (оказание услуг), местом реализации которых территория РФ не признается (пп. 1, 2. 1 п. 2 ст. 170 НК РФ);

- материалы используются для производства продукции или продажи товаров, которые реализуются за пределами РФ (пп. 2 п. 2 ст. 170 НК РФ);

- ваша организация не является плательщиком НДС или освобождена от его уплаты по ст. 145 НК РФ (пп. 3 п. 2 ст. 170 НК РФ);

- материалы используются для операций, не признаваемых реализацией (пп. 4 п. 2 ст. 170 НК РФ);

- отсутствует счет-фактура поставщика (п. 1 ст. 169 НК РФ). Так бывает, например, при приобретении материалов в розничной торговле через подотчетное лицо.

Обратите внимание: в последнем случае НДС нельзя учесть в целях налогообложения прибыли (п. 1 ст

170, п. 2 ст. 254 НК РФ, Письмо Минфина России от 13. 2018 № 03-07-11/57127).

Безвозмездное получение материалов

При безвозмездном получении от акционеров (участников) материалы оценивают по справедливой стоимости, увеличив ее на сумму дополнительных затрат, связанных с их поступлением, приведением в состояние и местоположение, необходимые для потребления или использования (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные в качестве вклада в уставный капитал, примите к бухгалтерскому учету по справедливой стоимости с учетом дополнительных затрат (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные от выбытия основных средств или в процессе их текущего содержания, ремонта, модернизации, реконструкции, оценивайте по наименьшей из следующих величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных материалов, приобретенных в рамках обычного операционного цикла;

- сумма балансовой стоимости списываемых объектов и затрат на их демонтаж и разборку, извлечение материалов и приведение их в состояние, в котором они пригодны для использования в запланированных целях.

Оценочные обязательства на ликвидацию запасов

Если при приобретении запасов известно, что после их использования будет необходимо осуществлять демонтаж, утилизацию или восстанавливать окружающую среду на занимаемом ими участке, то величина будущих затрат на эти мероприятия признается оценочным обязательством

Для признания ликвидационного оценочного обязательства важно понимать:

- избежать таких затрат не получится, и они возникнут именно потому, что организация приобрела запасы;

- эти затраты уменьшат экономические выгоды организации;

- их можно обоснованно оценить.

Если какое-то из этих условий не выполняется, оценочное обязательство признавать не нужно.

Действующий порядок учета ликвидационных оценочных обязательств

В соответствии с п. 8 ПБУ 8/2010, «при признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива». Логично было бы ликвидационные оценочные обязательства учитывать по третьему варианту, т. включать в себестоимость запасов. Такой вариант не противоречит ПБУ 5/01, п. 6 которого гласит, что в состав фактической себестоимости материально-производственных запасов входят «…иные затраты, непосредственно связанные с приобретением материально-производственных запасов». Однако, сейчас мало кто так поступает – аудиторская практика показывает, что большинство организаций включают суммы оценочных обязательств в расходы по обычным видам деятельности или прочие расходы.

Как применять новый порядок учёта запасов с 2021 года

Согласно п. 47 ФСБУ 5/2019 есть два варианта: пересчитать показатели прошлых лет или применять только к новым фактам хозяйственной жизни, то есть с 2021 года.

В учётную политику на 2021 год нужно внести изменения.

- Уберите упоминания устаревших нормативных актов: ПБУ 5/01 «Учёт МПЗ», методических указаний, утв. Приказом Минфина России № 119н от 28 декабря 2001 г. и № 135н от 26 декабря 2002 г.

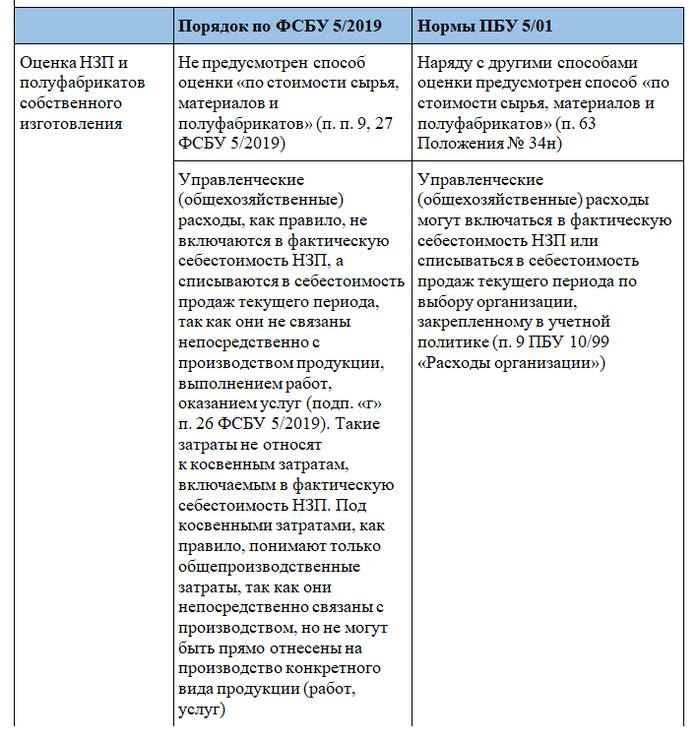

- Если вы оценивали незавершённое производство по стоимости сырья, материалов и полуфабрикатов, утвердите другой метод из пп. 27 ФСБУ 5/2019.

- Приведите положения, касаемые запасов, в соответствие с нормами ФСБУ 5/2019.

- Пропишите вариант, который вы выбрали для начала применения нового стандарта — с 2021 года или с пересчётом прошлых лет.

Хотите автоматизировать 80 % работы бухгалтера и не допускать ошибок — подключайтесь к сервису «Моё дело». Вы избавитесь от рутины и будете успевать намного больше. По сложным вопросам учёта вы сможете бесплатно получать консультации экспертов сервиса.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды.

Что изменится в учете ТМЦ при применении ФСБУ 5/2019

По новым правилам предприятия, которым разрешено применять упрощенные способы учета, за исключением микропредприятий, с 2021 года больше не вправе списывать затраты на приобретение МПЗ в расходы текущего периода. Теперь они обязаны учитывать в составе активов запасы, подлежащие продаже или использованию в процессе обычной хозяйственной жизни предприятия.

Как изменится состав запасов

Новые правила учета ТМЦ коснулись и запасов для управленческих нужд. По новому ФСБУ все организации могут учитывать затраты на приобретение таких ТМЦ в расходах текущего периода. При применении ПБУ 5/01 эти запасы учитывались в качестве активов. Учитывать их в затратах могли только фирмы, применяющие упрощенные способы учета.

Кроме того, изменился алгоритм учета следующих ТМЦ:

ФСБУ 5/2019 не распространяется:

- на финансовые активы;

- материальные ценности, которые находятся у предприятия в связи с оказанием таких услуг, как закупка, хранение, транспортировка, доработка, переработка, сервисное обслуживание, реализация по агентскому договору, договору комиссии, складское хранение, транспортная экспедиция, подряда, поставки;

- материальные ценности, которые находятся у некоммерческих предприятий для безвозмездной передачи гражданам.

См. также «Счет 10 “Материалы” в бухгалтерском учете».

Запасы: определение и классификация

В стандарте ФСБУ 5/2019 дается определение запасов (п. 3), а также разъясняется, что включается и не включается в их состав. Так, по сравнению с предыдущими правилами к запасам отныне добавились НЗП и объекты интеллектуальной собственности:

К запасам по ФСБУ 5/2019 относится:

сырье, материалы, топливо, запасные части, комплектующие изделия; инструменты, инвентарь, специальная одежда, специальная оснастка, тара и другие аналогичные объекты; готовая продукция; товары, приобретенные для продажи; незавершенное производство; объекты интеллектуальной собственности для продажи.

Чтобы подлежать БУ, запасы должны соответствовать нескольким критериям (пп. 3 и 5):

- их надо использовать в рамках обычного операционного цикла предприятия или в течение 12 месяцев; запасы приобретаются или создаются для получения компанией экономической прибыли (или достижения цели, если речь идет об НКО); стоимость приобретения/создания запасов можно посчитать.

Отдельно необходимо выделить запасы для управленческих нужд. Компания вправе не применять к их учету ФСБУ (п. 2), а затраты отнести на расходы периода, в котором они были понесены.

Как учитывать запасы по новому ФСБУ?

По общему правилу, согласно п. 9 ФСБУ 5/2019 запасы в бухучете признаются по их фактической себестоимости. Она рассчитывается по-разному для НЗП и готовой продукции, с одной стороны, и для остальной части запасов, с другой. Рассмотрим оба варианта.

Для основной части запасов в себестоимость включаются затраты:

- на приобретение/создание; доставку; сборку или монтаж.

Важно! Выплата аванса за покупку/доставку/сборку запасов не считается затратами до фактического исполнения обязательств. В случаях, когда запасы приобретаются в рассрочку со сроком выплаты более 12 месяцев, в себестоимость включаются затраты на их приобретение без учета переплаты за рассрочку

В случаях, когда запасы приобретаются в рассрочку со сроком выплаты более 12 месяцев, в себестоимость включаются затраты на их приобретение без учета переплаты за рассрочку.

Что касается готовой продукции и НЗП (пп. 23, 24), то применительно к этой категории запасов в их себестоимость включаются прямые и косвенные затраты, в том числе:

- на оплату труда; материальные; на амортизацию и пр.

Важно! Классификацию прямых и косвенных затрат необходимо утвердить в учетной политике. Отдельно необходимо остановиться на управленческих расходах

В п. 18 ФСБУ прямо указано, что они в себестоимость запасов не входят. Исключение — ситуация, когда такие расходы непосредственно связаны с приобретением/созданием запасов. Например, руководитель компании лично отправился в служебную командировку на завод для закупки необходимых материалов

Отдельно необходимо остановиться на управленческих расходах. В п. 18 ФСБУ прямо указано, что они в себестоимость запасов не входят. Исключение — ситуация, когда такие расходы непосредственно связаны с приобретением/созданием запасов. Например, руководитель компании лично отправился в служебную командировку на завод для закупки необходимых материалов.

После признания запасов наступает следующий этап. Их необходимо оценить. Оценку проводят на отчетную дату по наименьшей из двух величин:

- по фактической себестоимости; по чистой стоимости продажи запасов.

Чистая стоимость продажи — это такая цена, которую организация высчитывает по формуле: предполагаемая цена запасов, по которой организация их может продать, минус сумма затрат на их производство и продажу. Если по такой формуле расчет провести затруднительно, за чистую стоимость продажи запаса берется цена покупки аналога. Последнее допущение не относится к готовой продукции.

Переход на ФСБУ 5/2019

Последствия перехода на ФСБУ 5/2019 вследствие изменения учетной политики отражаются по выбору организации (п. 47, 48 ФСБУ 5/2019):

- ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им фактов. В этом случае, пересчитываются сравнительные показатели за 2 предыдущих года, которые отражаются в бухотчетности за первый отчетный период 2021 г.;

- перспективно – только в отношении тех фактов, которые возникли уже с 1 января 2021 г.

Способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением нового стандарта.

На кого повлияют изменения, а на кого нет? Рассмотрим ниже:

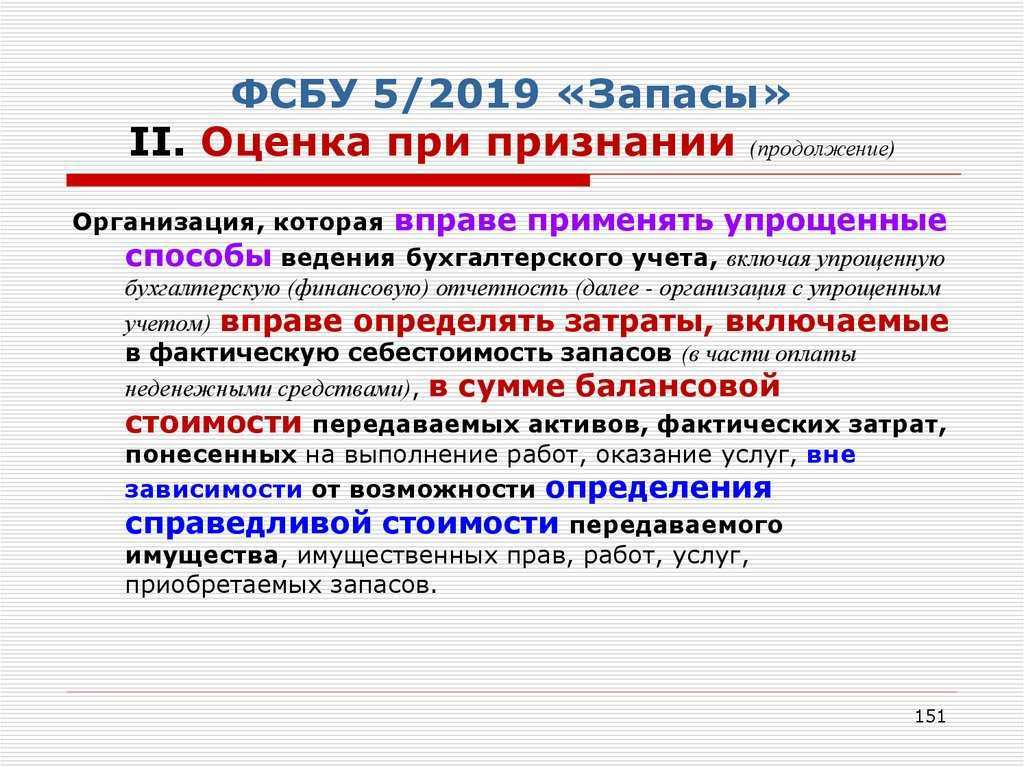

Микропредприятия (УСН) и большинство НКОМикропредприятия могут не учитывать материалы, если заплатили, не принимать к учёту, не показывать в балансе, сразу списывать на расходы.

РИС.1

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

Малые предприятия могут отказаться от большинства изменений

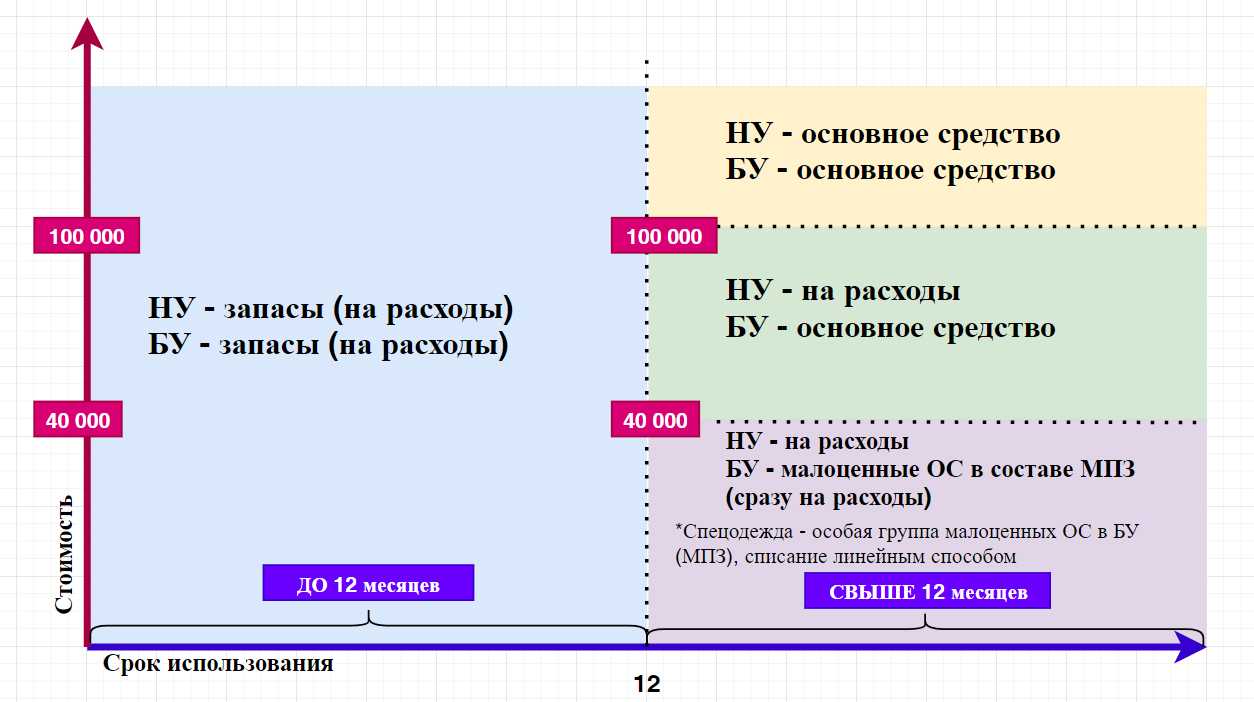

В учёт по ФСБУ есть изменения, которые стоит применять малым предприятиям. Например, новые положения в стандарте не разрешают включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы: то есть, с 2021 года : меньше года – это запасы, свыше 12 месяцев – это основные средства, а несущественные – это расходы.

Например, для завода промышленное оборудование — основные средства; а офисная мебель — расходы. Необходимо прописать в учётной политике, что некоторые объекты мы не включаем в состав основных средств, несмотря на использование больше года.

Недорогие ( несущественные) объекты мы списываем сразу при приобретении:

Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

При условии, что организация является плательщиком налога на прибыль и должна иметь подтверждающие документы, мы отражаем объекты, как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списываем сумму со счёта 10 и включаем в расходы для целей налогового учёта.Средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит должны выполнять все требования ФСБУ 5/2019

В стандарте указано, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

Новые ФСБУ для коммерческих организаций

Более глобальные изменения в сфере бухучета следует ожидать, когда начнут действовать новые федеральные стандарты бухгалтерского учета 2021 года, разработанные Минфином для государственного сектора, специализированных некоммерческих и коммерческих организаций. Одновременно упраздняются ПБУ.

Запланировано, что в 2021 году вступят в силу несколько ФСБУ, утвержденные приказом Минфина России от 17.09.2020 № 204н:

- ФСБУ 6/2020 «Основные средства»;

- ФСБУ 26/2020 «Капитальные вложения».

И ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденный приказом Минфина России от 16.10.2018 № 208н. Организациям предписано определиться с порядком их применения до конца текущего года.

Но уже в 2021 году бухгалтерам предстоит освоить федеральный стандарт «Запасы», разработанный Фондом развития бухучета «Национальный негосударственный регулятор бухучета «Бухгалтерский методологический центр»». Он заменил ПБУ 5/01 «Учет материально-производственных запасов».

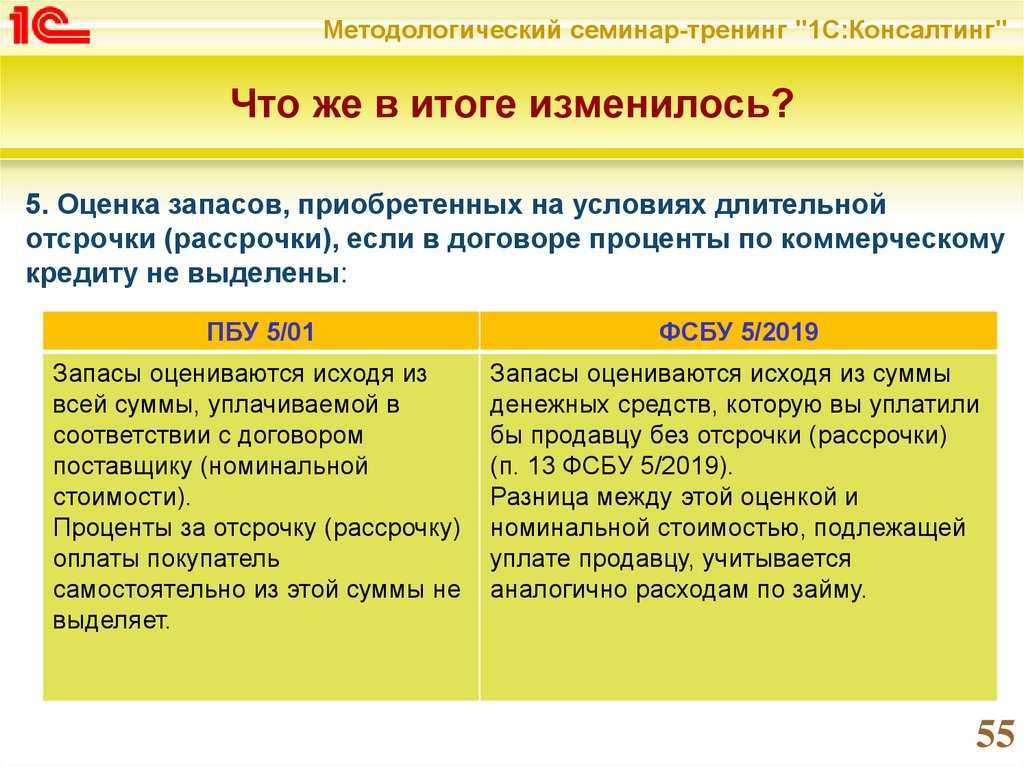

Новый ФСБУ устанавливает измененный для материальных запасов бухучет в 2021 и особенности формирования себестоимости запасов, приобретенных на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок. Формировать себестоимость запасов придется исходя из суммы, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки), а это потребует дополнительных расчетов и приведет к необходимости применения норм ПБУ 18/02.

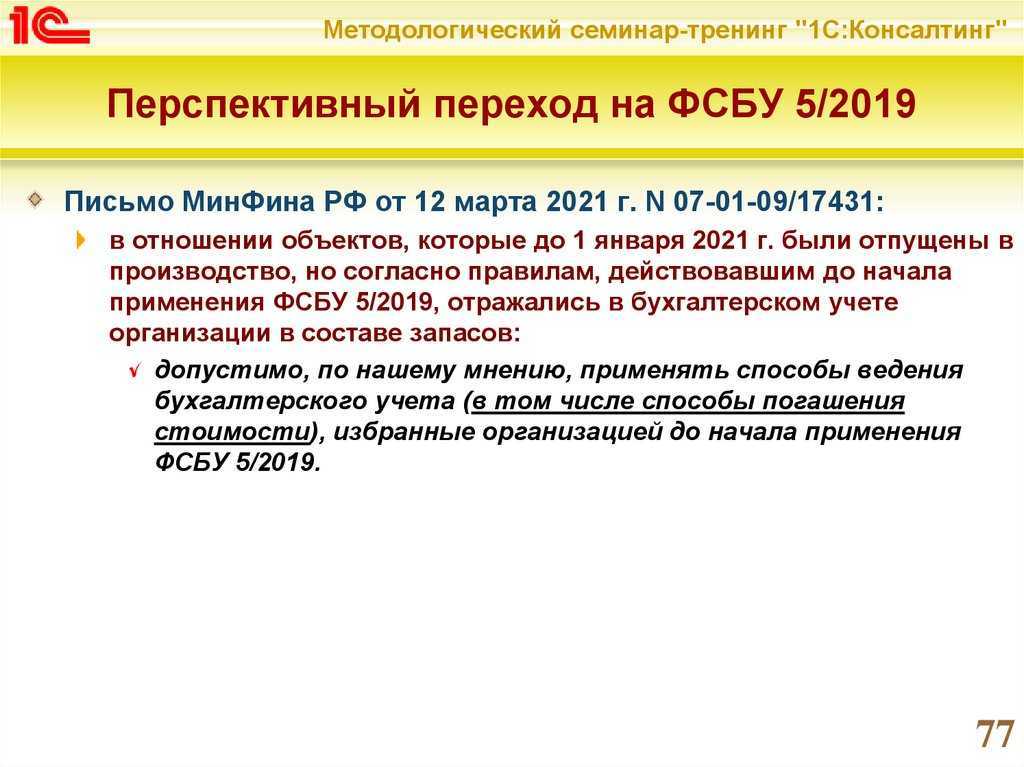

Как перейти на применение ФСБУ 5/2019 перспективно

Если вы приняли решение перейти на применение ФСБУ 5/2019 перспективно, что позволяют пункт 47 ФСБУ 5/2019 и пункт 14 ПБУ 1/2008, то вы вправе:

- новые правила применять только к фактам хозяйственной жизни, происходящим после 1 января 2021 года;

- не пересчитывать сравнительные показатели за 2 предшествующих года при составлении бухотчетности за 2021 год.

Информацию о выбранном способе перехода на ФСБУ 5/2019 нужно будет раскрыть в первой после перехода бухгалтерской отчетности (приказ Минфина от 15 ноября 2019 г. № 180н).

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!Подпишитесь на Наши новости в Я ндекс Дзен!

Учет средств дольщиков

В настоящих условиях ведения деятельности Специализированным застройщиком средства дольщиков не поступают на расчетный счет самого застройщика, а находятся под непосредственным контролем банка посредством использования счетов эскроу.

Что делать:

- Учесть их на забалансовых счетах, в частности, с использованием счета 008 «Обеспечения обязательств и платежей полученные».

- При открытии иных счетов закрепить этот факт в рабочем плане счетов и соответствующих положениях Учетной политики организации.

Аналогичное мнение высказали специалисты Минфина РФ в Письме от 11.11.2019 N 03-11-06/2/86786.

Отметим, что мы все же придерживаемся позиции, что учитывать финансовый результат от договора ДДУ в бухучете нужно аналогично купле-продаже и при этом бухгалтерские записи могут выглядеть следующим образом:

- Дт 008 — поступили средства дольщиков на счета эскроу

- Дт- 51- Кт 67 — получен целевой кредит на долевое строительство

- Дт 91 Субсчет «Прочие расходы» Кт 67 — начислены проценты за пользование целевым кредитом

- Дт 20 – Кт 60, 76 — Сформирована стоимость выполненных работ (в части произведенных расходов на подрядные организации)

- Дт 20 – Кт 02, 10 и пр. — Сформирована стоимость выполненных работ (в части произведенных собственных расходов)

- Дт 43 — Кт 20 — Приняты к учету объекты (квартиры) в построенном доме после сдачи и ввода в эксплуатацию

- Дт 90 – Кт 43 — Учтена себестоимость объекта у заказчика-застройщика. Сумма проводки определяется сформированной на счете 43 себестоимостью

- Дт 62 – Кт 90 — Объект ДДУ передан инвестору, возникновение права собственности у инвестора. Сумма проводки определяется суммой в ДДУ

- Дт 67 — Кт 62 — зачет банком средств дольщиков со счетов эскроу в счет погашения кредита и процентов

- Дт 51 — Кт 62 — поступление остатка средств дольщиков со счетов эскроу после погашения кредита и процентов

- Кт 008 — отражено выбытие денежных средств со счетов эскроу

Что делать: Отразить всю сумму, поступившую по ДДУ, в доходной части и все произведенные застройщиком затраты по возведению жилого дома в расходной.

Это позволит наиболее корректно вычислить, в том числе, и налогооблагаемый результат.

Решения экспертов Группы:

Кейс: Сопровождение сталелитейного завода при переходе на новые ФСБУ

Для кого выпущен новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утвержден приказом Минфина от 15.11.2019 № 180н. Бухгалтеры начали работать на основании новых положений в обязательном порядке с 1 января 2021 года. Однако желающие могли задействовать их еще в 2020 году, включив условие об этом в учетную политику.

Выполнять требования, заложенные в стандарте, нужно всем организациям, ведущим бухгалтерский учет и составляющим отчетность в соответствии с отечественным законодательством. Исключение предусмотрено лишь для компаний, осуществляющих деятельность в бюджетной сфере. Малые предприятия, которым закон № 402-ФЗ разрешил вести учет по упрощенным правилам, смогут сами выбирать, применять им нормы стандарта в работе или нет.

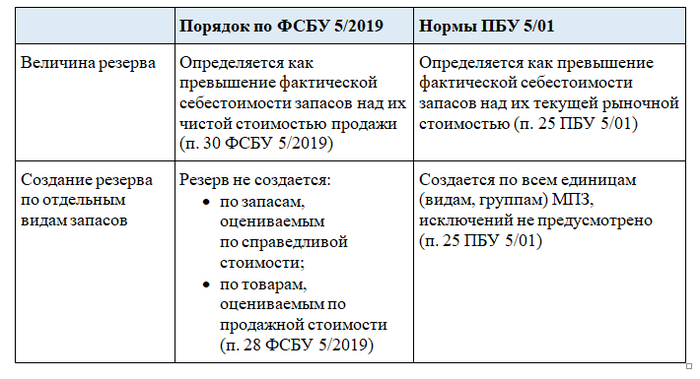

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

ФСБУ 5/2019 и незавершенное строительство

Теперь разберем иные нюансы использования ФСБУ 5/2019 для учета незавершенного производства в жилом строительстве.

Принципиальные нововведения заключаются в том, что незавершенное производство и созданные объекты с 2021 года признаются запасами. В производстве при первоначальном признании незавершенное производство может оцениваться по фактической себестоимости, а в единичном производстве — это вообще единственный возможный вариант.

Что делать: В фактическую себестоимость включать как прямые, так и косвенные затраты, а в учетной политике фиксировать метод их распределения.

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.