Подарок сотруднику в 1С 8.3 Бухгалтерия

Отражение спецодежды в бухгалтерском и налоговом учете.

Приказом Минфина РФ от 26.12.2002 № 135н (действует в редакции от 24.12.2010) утверждены Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее – Методические указания).

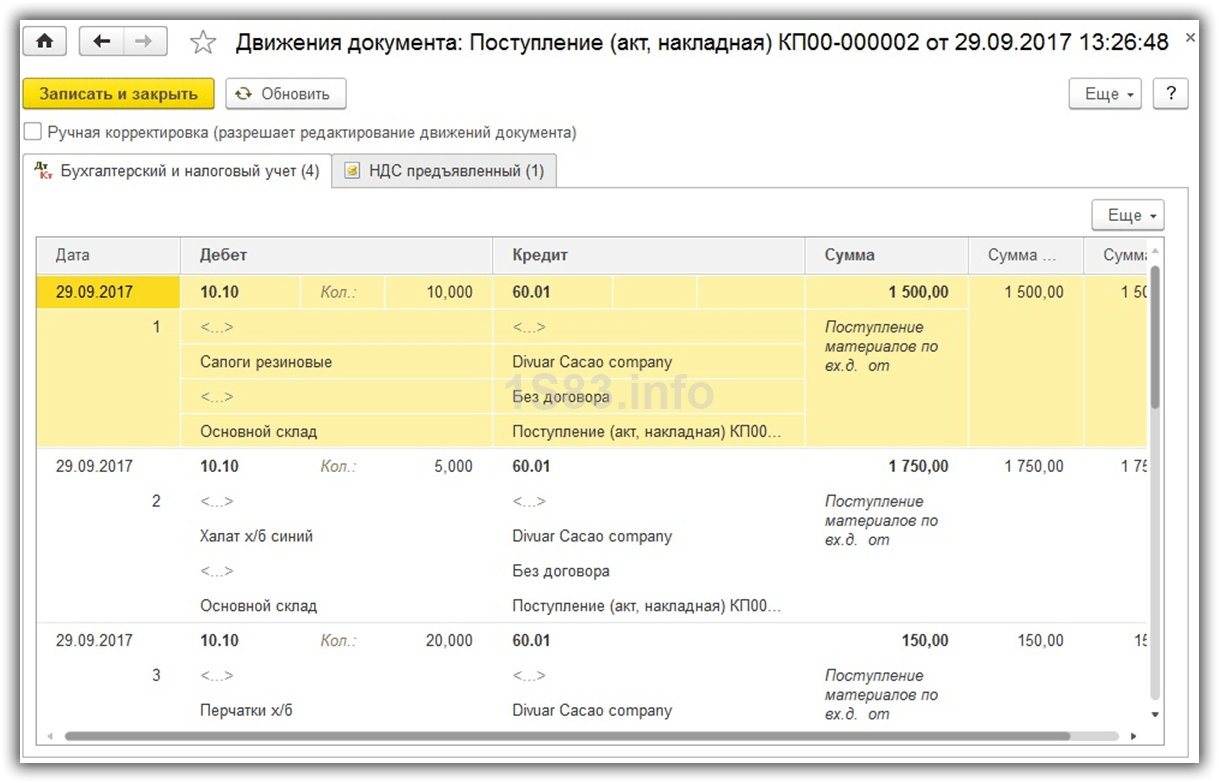

В бухгалтерском учете приобретение спецодежды за счет средств работодателя отражается на дату ее принятия к учету:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Отражено приобретение спецодежды |

10/10 |

60 |

|

Отражена сумма НДС, предъявленная продавцом спецодежды |

19 |

68 |

|

Погашена задолженность перед поставщиком спецодежды |

60 |

51 |

|

Сумма НДС, предъявленная продавцом, принята к вычету |

68 |

19 |

Если спецодежда приобреталась за счет средств ФСС, необходимо составить корреспонденцию счетов: Дебет 69 Кредит 10/10 – стоимость спецодежды зачтена в счет уплаты страховых взносов.

Однако на практике уменьшение суммы страховых взносов на расходы на приобретение спецодежды возможно лишь после подачи документов и одобрения ФСС, что чаще всего происходит не только после приобретения, но и после передачи спецодежды работникам.

В этом случае можно составить следующие проводки:

-

Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию (передана работникам);

- Дебет 69 Кредит 20, 23, 25 – произведен зачет расходов в счет уплаты страховых взносов (после одобрения ФСС).

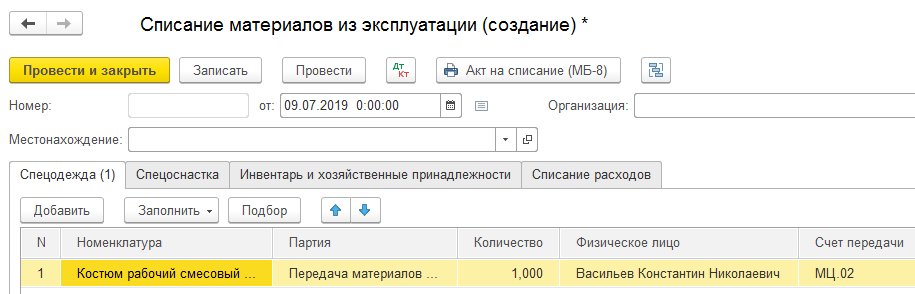

При передаче спецодежды работникам составляется проводка (в случае единовременного списания – на дату выдачи работникам): Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию.

Бухгалтеру необходимо организовать документальный контроль наличия и сохранности спецодежды, выданной работникам. Для этого можно предусмотреть дополнительный забалансовый счет 12 «Специальная одежда, переданная в эксплуатацию». Тогда после выдачи спецодежды работникам следует составить проводку: Дебет 012 Кредит – – стоимость списанной спецодежды отражена за балансом.

При равномерном списании расходов на приобретение спецодежды оформляются проводки:

-

Дебет 10/11 Кредит 10/10 – спецодежда выдана работникам (на дату выдачи);

-

Дебет 20, 23, 25 Кредит 10/11 – отражено погашение части стоимости спецодежды (ежемесячно равными долями в течение срока носки).

Что касается налогового учета, согласно НК РФ организация вправе самостоятельно определить и закрепить в учетной политике порядок признания материальных расходов в виде стоимости спецодежды. Следовательно, в целях сближения бухгалтерского и налогового учета спецодежду можно признать либо активом (в налоговом учете – материальный расход), стоимость которого постепенно списывается, либо расходом, признаваемым в полной оценке сразу списанного актива.

Признать расходы на приобретение спецодежды при исчислении налога на прибыль можно при условии соответствия расходов нормам ст. 252 НК РФ и положениям трудового законодательства (письма ФНС РФ от 22.09.2017 № СД-4-3/19054, Минфина РФ от 19.08.2016 № 03-03-06/1/48743, от 08.04.2016 № 03-03-06/1/20165).

По правилам ст. 272 НК РФ при применении метода начисления датой осуществления материальных расходов признается дата передачи в производство сырья и материалов, приходящихся на товары (работы, услуги), то есть материальные расходы в налоговом учете признаются единовременно.

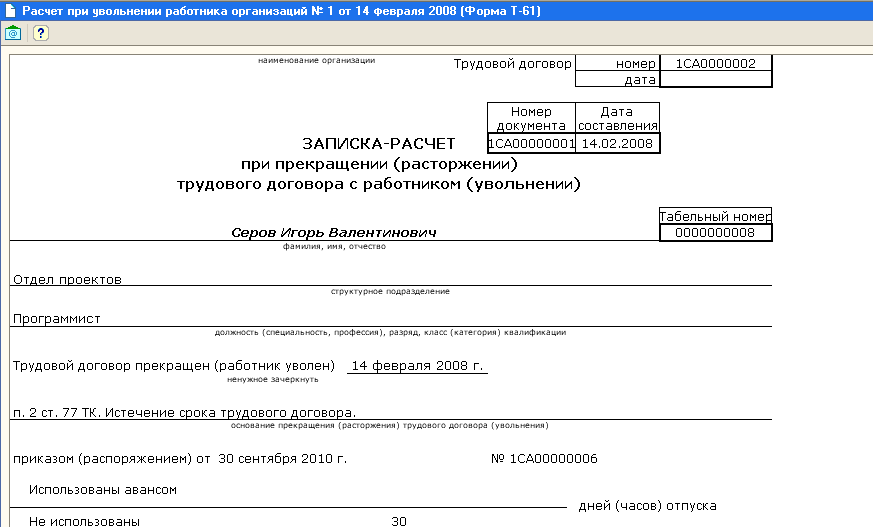

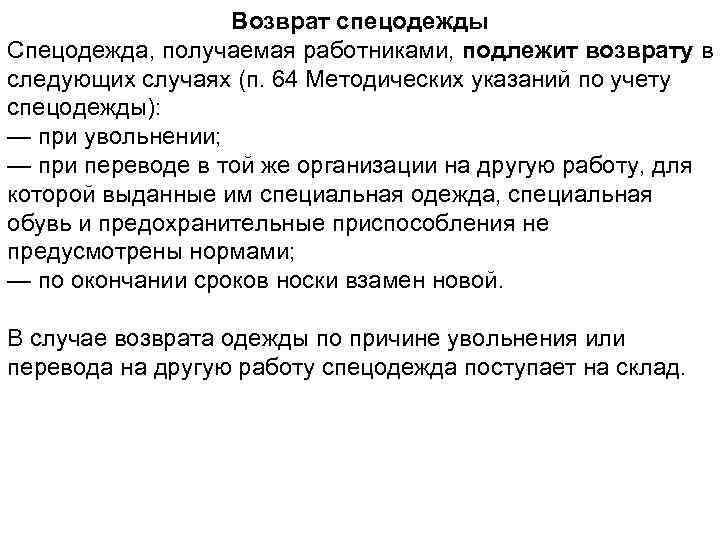

Спецодежда при увольнении работника: какие налоги заплатит сотрудник

Поскольку спецодежда не принадлежит работнику, а является собственностью организации, выдавшей ее, сотрудник должен бережно относится к форме и вернуть комплект обратно на фирму. Например, если:

- подчиненный решил уволиться с компании;

- работник перешел на новую должность или на новое рабочее место;

- спецодежда стала непригодной для дальнейшей носки (по причине естественного износа или ее порчи).

| Сотрудник вернул спецодежду | Работник оставил спецодежду у себя или утратил ее |

|

Спецодежда передается назад в компанию;

остаток стоимости после естественного износа формы возмещается за счет средств работника; число переданных предметов списывается с личной карточки работника; НДФЛ не платится. |

Сотрудник получил нематериальную выгоду — доход, оставив у себя одежду;

стоимость спецодежды облагается НДФЛ, который удерживается с сотрудника; налог платится в ФНС; величина дохода учитывается в справке по форме 2-НДФЛ при оформлении увольнения. |

Документальное сопровождение

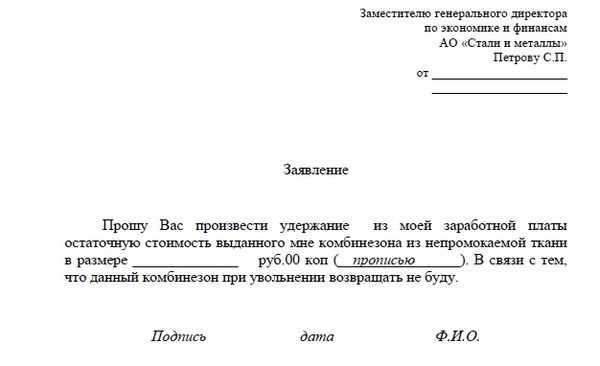

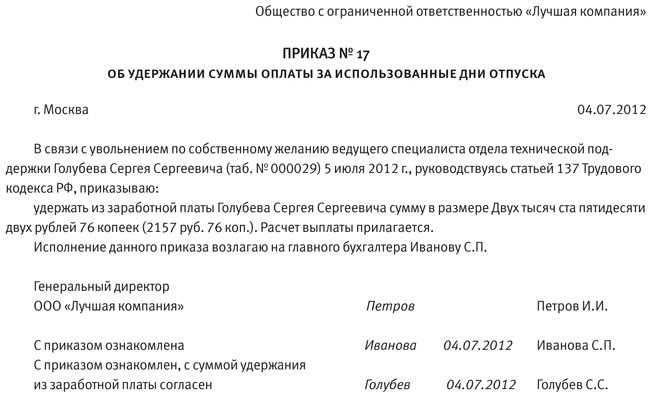

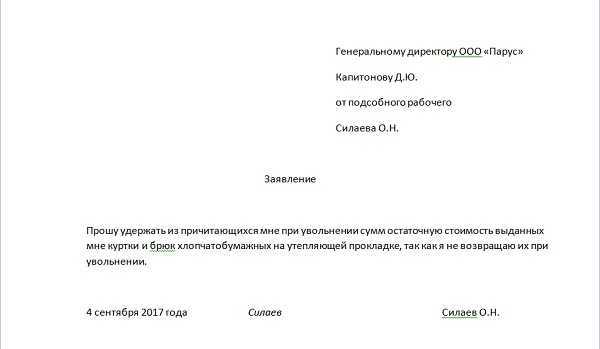

Вне зависимости от того, какое решение принял работодатель, списать стоимость или произвести удержание за спецодежду при увольнении по проводкам бухгалтерии, должен соблюдаться особый порядок. Для вычета из зарплаты подчиненного руководитель издает приказ установленного образца, но допускается указать данную информацию в документе о расторжении трудового договора. Спецовка является неотъемлемой частью производственного процесса на некоторых предприятиях, поэтому пункт о ее возврате или компенсации — обыденное дело.

Вне зависимости от того, какое решение принял работодатель, списать стоимость или произвести удержание за спецодежду при увольнении по проводкам бухгалтерии, должен соблюдаться особый порядок. Для вычета из зарплаты подчиненного руководитель издает приказ установленного образца, но допускается указать данную информацию в документе о расторжении трудового договора. Спецовка является неотъемлемой частью производственного процесса на некоторых предприятиях, поэтому пункт о ее возврате или компенсации — обыденное дело.

Если же речь идет о возмещении в особо крупном размере (умышленная порча имущества), то документ об этом издается отдельно. В нем несколькими пунктами отображается стоимость каждой единицы, подлежащей компенсации. Многие сотрудники, которые не соглашаются отдавать часть зарплаты и не разделяют мнения руководства, обращаются в суд. Чаще всего решение выносится в пользу работодателя, если после возврата изделий невозможна их производственная реализация в полной мере.

Удержание стоимости спецодежды с работника

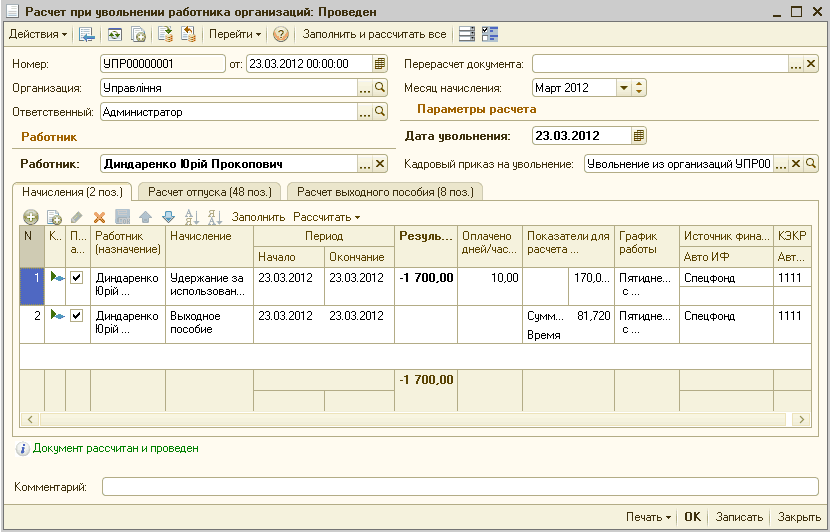

Как удержать стоимость? Если принято решение о частичном или полном удержании, то вопрос передается в бухгалтерию.

Бухгалтер должен:

- Проверить сумму удержания. Сначала поднимается документация и сверяется остаточная стоимость вещей. Если речь идет об удержании по рыночной стоимости, то следует аргументировать выставленную цену.

- Производится окончательный расчет средств, которые должен получить по поводу увольнения работник.

- Из этой суммы вычитается выставленная задолженность.

Из расчетных выплат удерживаем стоимость спецовки. По закону удержать работодатель может не более 20% от начисленной суммы. Причем из общего размера отпускных следует предварительно вычесть такие суммы:

- Компенсация за отпуск.

- Премия, которая выплачивается не как поощрение за работу, а как выплата за особые заслуги.

- Дотации социального характера.

Эти суммы не подлежат вычету.

А вот добровольное желание самого работника, составленное письменно с указанием желаемого размера удержаний, автоматически снимает эту проблему.

Если размер стоимости довольно высок, а выплачивать сам уволенный отказывается, то наниматель имеет право обратиться в суд и уже таким образом привлечь к материальной ответственности гражданина.

Порядок удержания

Работодатель может решить списывает ли он стоимость спецовки или удерживает ее, но при любом варианте соблюдается особый порядок.

При удержаниях определенной суммы следует издать приказ о поручении данного вида вычета бухгалтерии. Отдельного документа для этого не готовится, можно всю нужную информацию указать в распоряжении об увольнении. Отдельным пунктом в приказе прописывается необходимость удержать средства за спецодежду. На предприятиях, где спецовка — это норма, данный пункт является постоянным спутником распоряжений об увольнении. При этом можно не указывать конкретную сумму, а просто выражать мысль в общем.

Совсем по-иному дело обстоит, если речь о вычетах в особо крупном размере, например, при умышленной порче. Тогда приказ о вычете из зарплаты издается отдельным документом с обязательным указанием сумм за каждую единицу.

Порядок возврата

Как уже отмечалось ранее, возврат специальной одежды при увольнении подчиненного — обязательное условие. Именно по данной причине в обходном листе оно часто указывается отдельным пунктом. Когда гражданин принимает решение уйти с занимаемой должности, то он должен решить, как именно поступит со спецодеждой, выданной ранее.

Существуют общеустановленные правила, согласно которым работник может:

- сдать ее полностью;

- отдать частично, а остальное возместить компании или предприятию;

- полностью оплатить остаток стоимости.

Множество предприятий и других организаций предоставляют выбор человеку, который увольняется. Зачастую срок службы выданной спецформы на исходе, из-за чего она больше не может быть использована. В данном случае осуществляется автоматическое списание.

Нужно обратить внимание, что списание специальной одежды при уходе с работы конкретного гражданина осуществляется с обязательным оформлением бухгалтерских документов. Это должно быть отражено на соответствующих счетах учета

По общеустановленным правилам компания или предприятие имеет право удерживать с увольняющегося только те суммы, которые соответствуют действительности. В данном случае речь идет о том, что с работника может быть списана только реальная стоимость униформы.

Для дальнейшего подсчета будущих удержаний рекомендуется определить, на каком основании будет осуществляться вычет средств. Если возврат спецодежды при увольнении работника невозможен из-за практического износа, то это объективная причина.

А вот когда увольняющийся был уличен в реализации спецодежды на стороне или имела место умышленная порча формы, то это совсем другая история. При уличении бывшего подчиненного в умышленности совершенных действий с него могут быть списаны суммы, которые эквивалентны рыночной стоимости испорченных или проданных вещей.

Как списать спецодежду при увольнении работника

Специальная одежда — это надежное средство защиты работника от неблагоприятных факторов, присутствующих на производственных мощностях. Она обязательно выдается лицам на заводах, фабриках, других предприятиях.

Стоит обратить внимание, что к ней относят различные комбинезоны, костюмы, тулупы, халаты, куртки, брюки, полушубки, обувь, перчатки, рукавицы, очки, респираторы, шлемы, противогазы, головные уборы и так далее. Так как в разных компаниях, организациях и на предприятиях есть свои отличительные особенности технологического процесса, то конкретный список специальной одежды определяется фирмой в индивидуальном порядке

Нужно обратить внимание, что бухгалтерский учет специальной одежды обязательно ведется в соответствии с ПБУ 5/01, Методическими указаниями по бухгалтерскому учету МПЗ, Методическими указаниями по бухгалтерскому учету специального инструмента, приспособлений, оборудования и одежды. Еще до передачи в производство или личное пользование конкретного гражданина специальная одежда учитывается в составе оборотных активов компании на отдельном субсчете «Специальная оснастка и спецодежда на складе»

Еще до передачи в производство или личное пользование конкретного гражданина специальная одежда учитывается в составе оборотных активов компании на отдельном субсчете «Специальная оснастка и спецодежда на складе».

Когда она передается в пользование, то специальная одежда по фактической себестоимости списывается на субсчет 10-11 «Специальная оснастка и спецодежда в эксплуатации». На протяжении всего времени использования ее стоимость обязательно списывается линейным способом в дебет счетов учета затрат.

Октябрьский городской суд Республики Башкортостан принял к рассмотрению исковое заявление от ООО «Ойл-Сервис». Представитель организации обратился в суд с просьбой взыскать с уволившегося работника сумму за невозвращенные средства индивидуальной защиты. По существу дела было сообщено следующее:

- В организации трудился работник, который исполнял обязанности машиниста подъемника.

- В связи со спецификой профессии сотрудник был обеспечен спецодеждой в виде утепленного мужского костюма и спецобувью, в виде зимних сапог.

- Работник написал заявление на увольнение по собственному желанию и в законные сроки контракт с ним был, расторгнут.

- Однако при расчете он не вернул выданные ему СИЗ.

Работодатель пытался решить вопрос мирно и посылал письменные запросы уволенному с просьбой вернуть СИЗ или деньги, но ответы на них так и не были получены.

Где закрепить порядок выдачи спецодежды

Порядок выдачи спецодежды закрепите в локальных документах. Например, в коллективном или трудовом договоре или Правилах трудового распорядка. При этом нужно утвердить следующие данные:

перечень должностей, связанных с вредными и (или) опасными условиями труда, с загрязнением;

нормы выдачи спецодежды по каждой должности;

срок носки, по истечении которого сотруднику должен быть выдан новый комплект спецодежды.

Такой вывод позволяют сделать пункт 6 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н, а также часть 4 статьи 189 и абзац 9 части 2 статьи 41 Трудового кодекса РФ.

Что относится к спецодежде

Спецодежда относится к средствам индивидуальной защиты. СИЗ в обязательном порядке выдается сотрудникам, занятым на работах, в которых присутствуют вредные, опасные условия труда. Об этом говорит ТК РФ, в статьях 212 и 221. Кроме того, СИЗ выдается при работах с особыми климатическими условиями, связанными с загрязнением. К специальной одежде относится имущество:

- одежда;

- обувь;

- приспособления предохранительного назначения (комбинезоны, костюмы, брюки, халаты, тулупы, рукавицы, очки, шлемы, полушубки, куртки, противогазы, респираторы).

Работодатель выдает СИЗ по определенным стандартам, которые разработаны и установлены Минсоцзлравразвитием в июне 2009 года. Государственный орган издал соответствующий приказ под номером 290Н. Отраслевыми нормами могут быть определены профессии, в которых использование спецодежды является обязательным, а кроме того, типы СИЗ и сроки использования. В ряде случаев сотрудникам выдают одежду, которая не предназначается для защиты от вредных и опасных факторов. Ее выдают с целью определения сотрудника в принадлежности к какому-либо предприятию или организации. В этой ситуации такая одежда не будет считаться специальной. Она фирменная, так как организация в этом случае пытается соблюсти свой стиль. Ее выдают конкретным сотрудникам, по перечню, определенному локальными актами предприятия или организации. Но выдача фирменной одежды не может являться обязательной в силу закона, на нее не могут распространяться правила выдачи, учета и списания специальной одежды.

В 2017 году Минтруд выпустил Приказ под номером 764Н. В нем государственный орган расширил список документов, предоставляемых в ФСС совместно с заявкой на покупку СИЗ для работников, занятых на вредных и опасных работах. Кроме списка средств, планируемых к приобетеию работодателем, копий их сертификатов, работодатель обязан предоставить копию заключения еще одного органа – Минпромторга.

В копии должно быть написано, что СИЗ произведено в России. По правилам от 2017 года, действующим в России, затраты на приобретение спецодежды, спецобуви и СИЗ зарубежного производства за счет взносов в негосударственные фонды на травматизм более не финансируются.

Что касается налогового учета СИЗ, то если бухгалтер отнес спецодежду к материальным расходам, то ее стоимость можно списать в единовременном порядке в момент передачи ее в пользование. Основанием для этого служит статья 254, ч. 1 НК РФ. Бугелтеру хватит первичных документов, регистров, которые он ведет для задач учета на балансе предприятия СИЗ. К первичной бухгалтерской документации относится приходный ордер по форме М-4, накладная по форме М-11, ведомость выдачи специальной одежды сотрудникам предприятия. Списать специальную одежду при исчислении налога на прибыль возможно даже при условии, если ее выдача не установлена локальными нормами. Но в этой ситуации работодатель обязан провести процедуру аттестации рабочих мест. На основании аттестационных мероприятий нужно издать приказ о выдаче СИЗ. В приказе нужно определить срок носки. Это можно сделать на основании письма Минфина РФ от 2012 года под номером 03-03-06/1/645.

ВАЖНО: Если срок носки СИЗ больше года, стоимость СИЗ – более 40000, этот актив выступает амортизируемым имуществом

Выдача спецодежды по повышенным нормам

Организация может установить в локальном акте свои собственные нормы выдачи спецодежды работникам. И, руководствуясь данными нормами, списывать расходы на ее приобретение. Но подобные затраты уменьшают налогооблагаемую прибыль при условии. Что их необходимость подтверждена результатами спецоценки условий труда. Такой вывод следует из письма Минфина от 25.11.14 № 03-03-06/1/59763.

Подпункт 3 пункта 1 статьи 254 Налогового кодекса позволяет организациям учитывать в составе материальных расходов затраты на приобретение спецодежды. И других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ. При этом средства защиты можно выдавать как по типовым нормативам. Так и сверх установленных норм. Ведь согласно статье 221 ТК РФ, работодатели вправе разрабатывать собственные лимиты средств индивидуальной защиты. Которые улучшают защиту работников по сравнению с типовыми нормами.

Однако в Минфине подчеркивают: расходы на спецодежду сверх установленных норм можно учесть только при условии. Что опасные и (или) вредные факторы на рабочих местах подтверждены специальной оценкой. Чиновники ссылаются на пункт 6 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Утвержденных приказом Минздравсоцразвития России от 01.06.09 . Из него следует, что работодатель может с учетом мнения профсоюза установить повышенные нормы бесплатной выдачи спецодежды. Но указанные нормы должны быть утверждены локальным нормативным актом по организации на основании результатов спецоценки условий труда.

Итак, для улучшения условий работы сотрудников можно отступить от отраслевых правил. Так, по своей инициативе можно:

- чаще менять спецодежду. Ведь отраслевыми нормами установлены только предельные сроки ее использования;

- заменить спецодежду другим ее видом. Если не уверены, правильно ли соотнесли типы СИЗ, направьте письменный запрос в региональную инспекцию труда. В нем обоснуйте, чем вызвана такая необходимость. И после того как получите положительный ответ, выдавайте сотрудникам другую спецодежду. Если замена не принципиальная, например вместо куртки выдаете ветровку, то согласовывать ее не обязательно (письмо Минфина России от 5 апреля 2006 № 03-03-04/1/320);

- выдать спецодежду сотрудникам. Для которых типовыми нормами она не предусмотрена. Для этого придется провести специальную оценку условий труда. Если по ее результатам условия работы будут признаны вредными, опасными или связанными с загрязнением. То выдача спецодежды будет обоснована. Если в организации есть профсоюз, то с ним нужно согласовать выдачу спецодежды. Не предусмотренной типовыми нормами.

Все это следует из части 2 статьи 221 Трудового кодекса РФ, пунктов 6, 7 и 35 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 .

Порядок выдачи спецодежды работнику

На каждого сотрудника предприятия, кому положена спецодежда, заводится карточка. СИЗ выдается с учетом индивидуальных особенностей каждого сотрудника:

- пол;

- рост;

- размер.

СИЗ выдается под подпись сотруднику. По окончании срока использования СИЗ делается отметка о списании. Если личная карточка на человека формируется в электронном формате, то в ней необходимо сделать ссылку на документ, в котором стоит подпись сотрудника предприятия о получении специальной одежды. Если сотрудник увольняется с предприятия, а срок носки СИЗ не истек, возможен возврат изделия обратно. Но на нем в этом случае делается специальная отметка о том, что оно было в употреблении. Кроме того, работник может возместить цену на СИЗ по остаточной стоимости. Этот показатель определяется сроком носки изделия. Период использования СИЗ определяется со дня передачи изделия работнику. Уход за одеждой берет на себя предприятие. Уход включает в себя стирку, чистку, ремонт, дезинфекцию. Эта норма закона установлена ст. 221 ТК РФ. В целях обеспечения своевременного ухода за СИЗ допускается выдача двух комплектов одновременно. При приеме на работу человек должен быть ознакомлен с правилами, касающимися состава, замены СИЗ согласно его профессии, режиму рабочего времени.

Таким образом, ответственным за выдачу спецодежды по закону выступает работодатель. Фактически передает СИЗ сотрудникам другое должностное лицо. Это может быть заведующий складом или начальник участка. Контроль за своевременной выдачей, а также заменой СИЗ осуществляет сотрудник, отвечающий за охрану труда на предприятии. Комплект СИЗ выдается на один год. Но существует сезонная одежда, которая выдается на определенный срок использования. Дежурная спецодежда должна быть выдана только для тех работ, для которых она предназначается.

Как вести учет спецодежды

Выдачу и возврат спецодежды отражайте в личной карточке учета выдачи средств индивидуальной защиты (п. 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н).

В зависимости от нормативного срока носки спецодежды можно:

учитывать ее в составе материалов или в составе основных средств (письмо Минфина России от 12 мая 2003 г. № 16-00-14/159);

списывать стоимость спецодежды, учтенной в составе материалов, единовременно или равномерно в течение срока использования.

Возможные варианты бухучета спецодежды представлены в таблице. Выбранный вариант учета спецодежды закрепите в учетной политике организации для целей бухучета.

Совет: По возможности установите единый порядок бухгалтерского и налогового учета спецодежды. В этом случае у вас не возникнут временные разницы и отложенные налоговые активы.

В учетной политике для целей бухучета запишите: «Спецодежда со сроком полезного использования свыше 12 месяцев и стоимостью более 40 000 руб. учитывается в составе основных средств. Ее стоимость погашается путем начисления амортизации линейным методом. Остальная спецодежда учитывается в составе материалов. При этом спецодежда, срок использования которой не превышает 12 месяцев, списывается единовременно в момент ее передачи сотрудникам».

В результате временные разницы могут возникать только по спецодежде со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб. Ведь в налоговом учете организация вправе самостоятельно определить порядок списания спецодежды. Например, единовременно или равномерно в течение нескольких отчетных периодов по мере выдачи сотрудникам одежды (подп. 3 п. 1 ст. 254 НК РФ).

Если в налоговом учете спецодежду вы спишете единовременно, то бухучете такие расходы отражайте равномерно в течение срока использования спецодежды.

Отложенное налоговое обязательство, рассчитанное с временной разницы, отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– отражено отложенное налоговое обязательство с разницы в стоимости спецодежды со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

Ежемесячно по мере списания стоимости спецодежды в бухучете делайте проводку:

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– погашено отложенное налоговое обязательство с разницы в стоимости спецодежды со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

Порядок обеспечения работников спецодеждой

Все работники, которым в силу должностных инструкций положены средства индивидуальной защиты (СИЗ), имеют личную карточку. В ряде случаев последняя оформляется в электронном формате. Тогда в форму вносятся сведения о реквизитах акта, который подписывал работник. Одежда предоставляется с учетом роста, пола и комплекции сотрудника.

У одежды есть срок эксплуатации. По окончании периода использования специалистами предприятия проставляется отметка о списании. Данная процедура неизбежно связана с бухучетом в компании. Если спецодежда была отнесена к материальным расходам, допускается единовременное списание во время передачи предметов гражданину. В качестве основания выступает ч. 1 ст. 254 НК РФ. Для оформления достаточно первичной отчетности. Списать СИЗ при определении налога на прибыль можно даже тогда, когда выдача не закреплена в локальных актах. Однако в последнем случае потребуется аттестация рабочих мест. По итогам проведенного мероприятия издается приказ о выдаче спецсредств со сроками использования одежды (согласно ). При сроке эксплуатации спецодежды, превышающем 12 мес. и ее стоимости свыше 40 тыс. рублей, актив считается амортизируемым имуществом.

Работодатель является лицом, ответственным за обеспечение работников, нуждающихся в защите от воздействия вредных факторов на рабочем месте, спецодеждой. Часть ответственности ложится на плечи завсклада, начальника участка, иное должностное лицо. При этом контроль за передачу СИЗ в руки сотрудника, его смену, осуществляется специалистом по охране труда в организации. Срок использования комплекта устанавливается на один год. В случае с сезонными предметами гардероба период эксплуатации может меняться.

Обязанности гражданина, осуществляющего деятельность на предприятии, включают бережное отношение к имуществу, предоставленному нанимателем. Сотрудник должен хранить одежду и не допускать ее порчи.

Как правильно оформлять подарки сотрудникам в бухучете

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации.

Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается и использовать произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке.

Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О.

, должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента.

Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Примерный договор дарения в простой письменной форме выглядит так:

Подоходный налог с подарков

Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику в натуральной форме (вещь, техника, посуда и даже ваза) подлежат обложению подоходным налогом.

Налоговая база для расчета НДФЛ сотрудника включает как материальные, так и нематериальные доходы (п. 1 ст. 210 НК РФ). Это значит, что обложению подвергаются все доходные поступления гражданина, в том числе и доходы, полученные в виде денежных средств, материальных и нематериальных активов. Следовательно, презент — это тот же доход работника, и, соответственно, с него удерживается налог.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

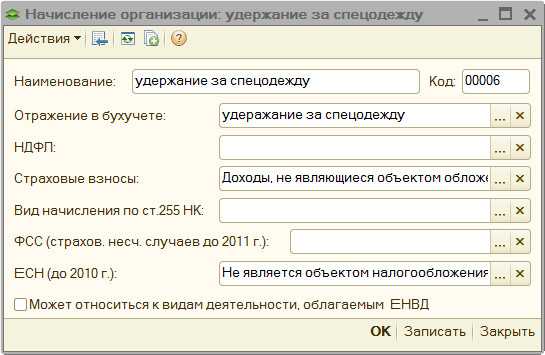

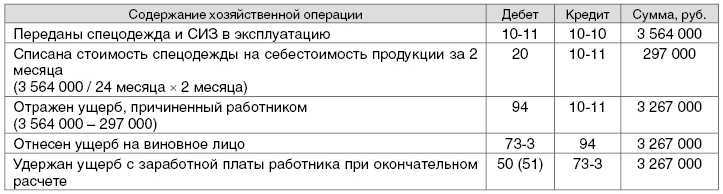

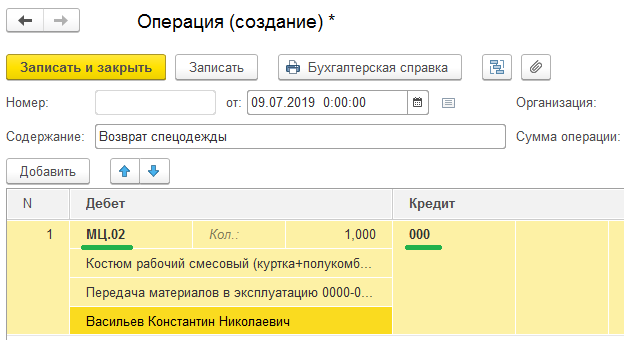

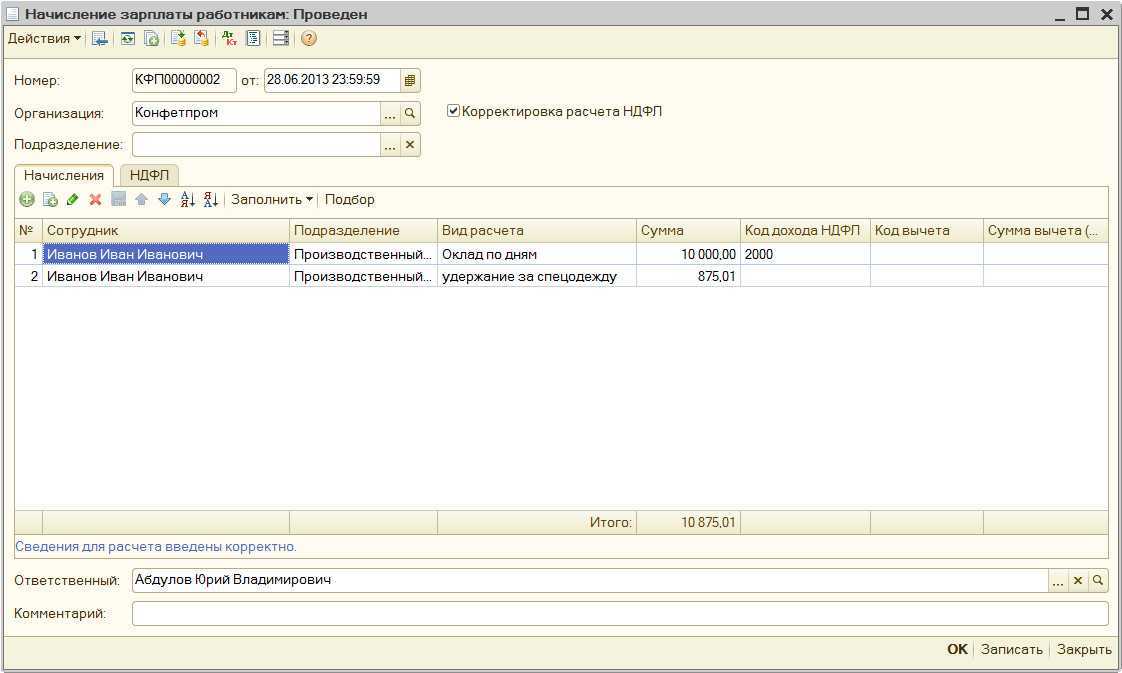

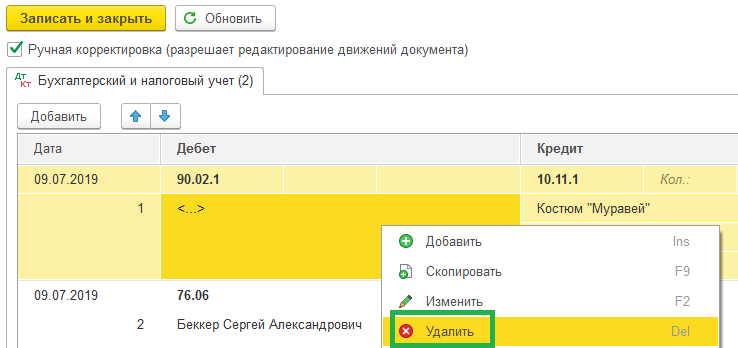

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

| Период | Действия | Дт | Кт | Сумма |

| Май | Оприходована спецодежда на склад | 10 «Спецодежда на складе» | 60 | 5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

| Передана спецодежда в эксплуатацию | 10 «Спецодежда в эксплуатации» | 10 «Спецодежда на складе» | 4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 | |

| Июнь | Отражен износ спецодежды за месяц | 20 | 10 «Спецодежда в эксплуатации» | 214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

| Списана стоимость перчаток | 20 | 10 «Спецодежда в эксплуатации» | 1 560 руб. = 130 × 12 | |

| Отражена стоимость перчаток на забалансе | 012 «Спецодежда в эксплуатации» | — | 1 560 руб. | |

| Сентябрь | Списана остаточная стоимость костюма | 94 | 10 «Спецодежда в эксплуатации» | 860 руб. |

| 91 | 94 | 860 руб. | ||

| Октябрь | Списана остаточная стоимость головного убора | 94 | 10 «Спецодежда в эксплуатации» | 187 руб. |

| 73 | 94 | 187 руб. | ||

| Ноябрь | Списана стоимость перчаток с забаланса | — | 012 «Спецодежда в эксплуатации» | 1 560 руб. |

| Декабрь | Списана остаточная стоимость проданного костюма | 91 | 10 «Спецодежда в эксплуатации» | 967,50 руб. |

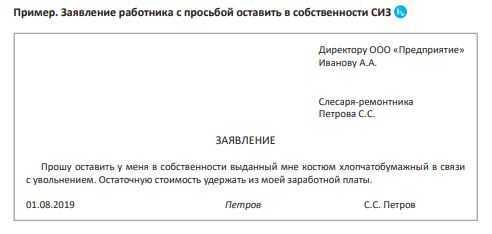

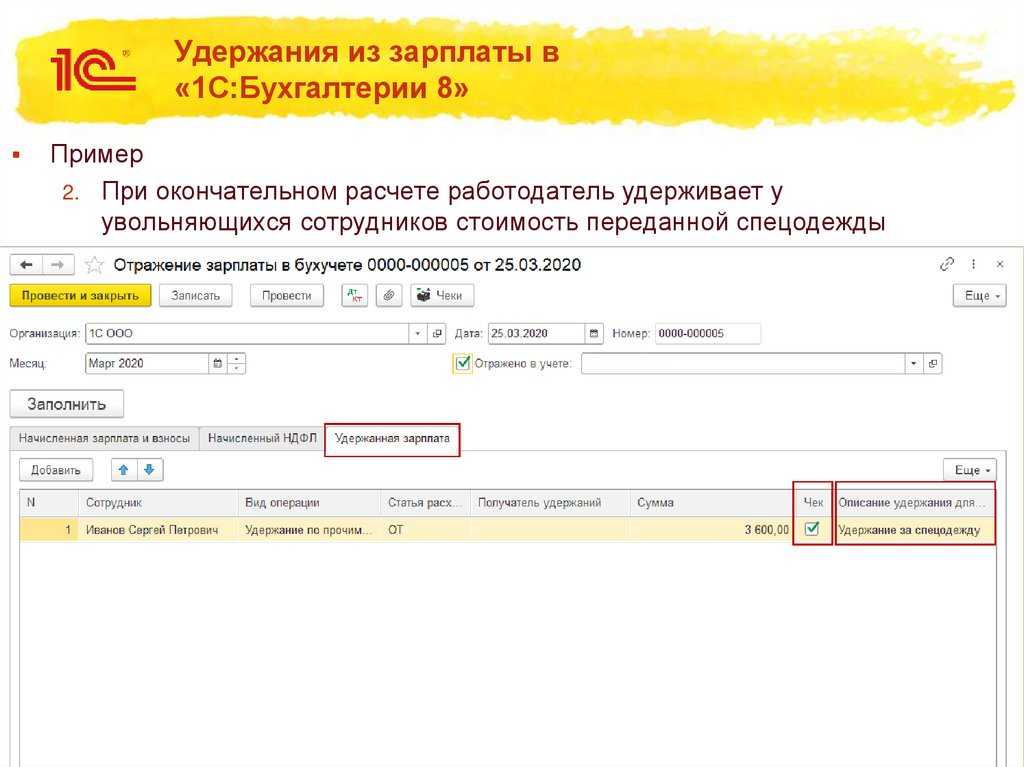

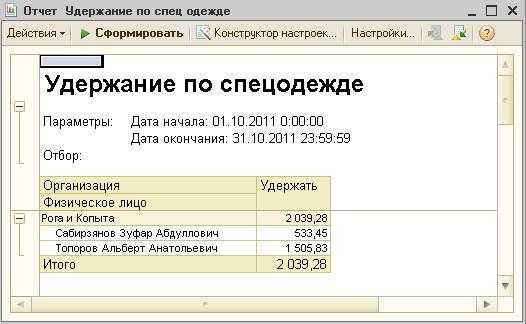

Можно ли удержать стоимость СИЗ из зарплаты?

В ситуации, когда спецовка не была возвращена подчиненным, начальник может предпринять следующее:

- ему необходимо определить рыночную стоимость СИЗ. Она не должна быть ниже цены, которая указана в бухгалтерских ведомостях. При этом обязательно следует учитывать износ одежды, обуви, которая была выдана работнику при поступлении на работу;

- далее обязательно издается приказ об удержании цены спецовки из месячной зарплаты.

При этом письменное согласие подчиненного на удержание стоимости спецодежды не нужно.

В таком случае начальник может принудительно произвести возврат суммы компенсации.