Унифицированная форма инв 17 скачать

У многих существует ошибочное мнение, что инвентаризация всегда связана только с проверкой фактического наличия ОС, ТМЦ, в том числе и готовой продукции. Но это неправильно.

Инвентаризация может проводиться в разрезе разных направлений, и одним из таких направлений является ревизия задолженности с покупателями и поставщиками, другими контрагентами.

И далее кратко о том, как проводиться такая ревизия и что такое форма инв 17.

Особенности инвентаризации

Инвентаризация расчетов с различными кредиторами и дебиторами ничем не отличается от другой инвентаризации.

Она также проводиться на основании приказа руководителя о провидении такой инвентаризации и приказа о создании инвентаризационной комиссии.

Такая ревизия может проводиться с разной периодичностью, но в обязательном порядке проводиться перед подачей годовой отчетности. При этом датой провидения инвентаризации такой задолженности в документах должна быть дата 31 декабря.

Ревизия проводиться в разрезе проверки задолженности по различным субсчетам, проверяется наличие договоров поставок, продаж, других подтверждающих задолженность и уплату по ней документов.

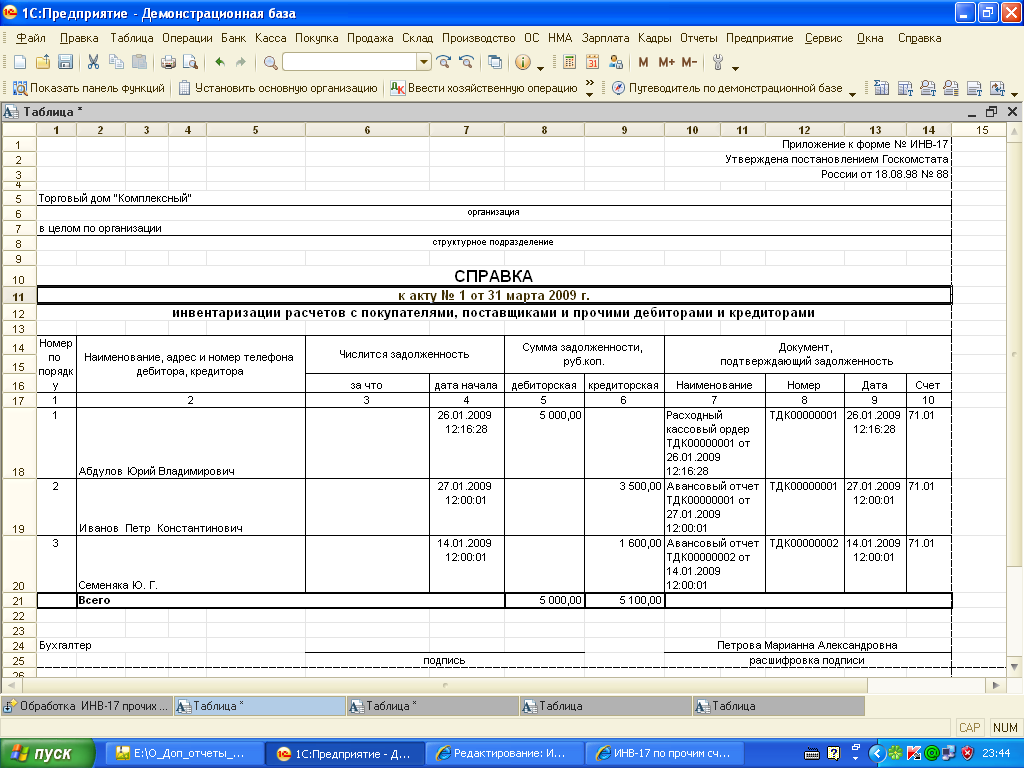

По результатам ревизии составляется единый документ – форма инв 17; бланк имеет стандартную унифицированную форму (акт инв 17 скачать можно легко, без ограничений).

Инвентаризация в бухгалтерском учете

Составление и заполнение

Форма инв 17 бланк скачать можно в свободном доступе. Это стандартная утверждённая форма, которая рекомендована для применения на всей территории России. Акт инвентаризации дебиторской и кредиторской задолженности может быть видоизменен бухгалтером для улучшения качества работы и удобства данной компании (можно учесть специфику работы, добавив или удалив дополнительные графы).

Акт инвентаризации дебиторской и кредиторской задолженности образец можно скачать здесь (ОБРАЗЕЦ). А далее представлен фрагмент, который включен в акт инвентаризации дебиторской задолженности образец

Таблица 1 – Фрагмент, который содержит акт инвентаризации задолженности образец

| Наименование кредитора, дебитора; Счет | Номер счета | в том числе задолженность | |||

| всего | подтвержденнаядебиторами | не подтвержденнаядебиторами | с истекшим срокомисковой давности | ||

| Счет 71, А.С. Кондратьев, менеджер | 71 | 1500,00 | 1500,00 | 1500,00 | |

| … | … | … | … | … | … |

| Итого | 1500,00 | 1500,00 | 1500,00 |

Акт инвентаризации расчетов инв 17 должен в обязательном порядке раскрывать следующую информацию:

- На какую дату составлена ведомость по задолженности;

- Кто провел инвентаризацию с расшифровкой их подписей и должностей;

- Какая сумма задолженности числиться по счетам в разрезе отдельно по всем кредиторам, и по всем дебиторам. Кстати, многие путают и считают, что необходимо отдельно составлять акт инвентаризации дебиторской задолженности и акт кредиторской задолженности. Это не так. При провидении инвентаризации задолженности составляется единый акт инвентаризации расчетов (можно инв 17 скачать). И только в том случае, если на предприятии нет дебиторской задолженности, то тогда необходимо составлять акт кредиторской. Сам акт инвентаризации кредиторской задолженности образец заполнения аналогичен тому, как заполняется акт инвентаризации инв 17 ;

- Предоставление аналитической учетной информации с указанием счетов такой задолженности, на которых она числиться. Да, акт инвентаризации расчетов с покупателями, другими дебиторами и кредиторами должен в обязательном порядке содержать синтетические и аналитические счета. Как показывает представленный инв 17 образец (таблица 1), то здесь фигурирует счет 71.

Важно: инвентаризационная опись расчетов с покупателями поставщиками не может быть составлена и передана в бухгалтерию без дополнения к ней – специальной справки, где указывается информация о задолженностях, которые находятся на счетах учета. Такую справку распечатывает бухгалтер перед провидением самой ревизии

Она составляется в произвольной или унифицированной форме.

В результате, порядок заполнения инв 17 водиться к следующим действиям:

- Необходимо скачать инвентаризация расчетного счета бланк инв 17 (унифицированная форма инв 17 скачать можно легко в интернете);

- Ознакомиться с представленным примером заполнения;

- Подготовить аналитическую справку по задолженности, которая числиться в учете;

- Провести проверку, сверить данные фактических расчетов с контрагентами с данными бухгалтерского учета;

- Внести данные в документ – инвентаризация инв 17, внеся в нее наименование контрагента и сумму задолженности.

Все. После этого акт инв 17 дать на подпись инвентаризационной комиссии. Инвентаризация после подписания документа закончена.

Образец заполнения формы ИНВ-17

Форма ИНВ-17 используется при проведении обязательной в соответствие с Федеральным законом «О бухгалтерском учёте» инвентаризации расчётов с поставщиками и контрагентами. Ответственность за корректное проведение данной процедуры несёт инвентаризационная комиссия, которая выбирается генеральным директором.

Сложность состоит в том, что многие люди, вовлечённые в процесс, не знают, какая информация должна содержаться в ИНВ-17. В данном документе обязательно должно быть указано следующее:

- Наименование фирмы дебитора и /или кредитора, а также контакты юридического и фактического адреса.

- Информация о том, когда и за что был получен долг, то есть каким образом он образовался.

- Точный размер долга, подлежащий списанию.

- Документальное подтверждение наличия.

Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием, обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах. Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

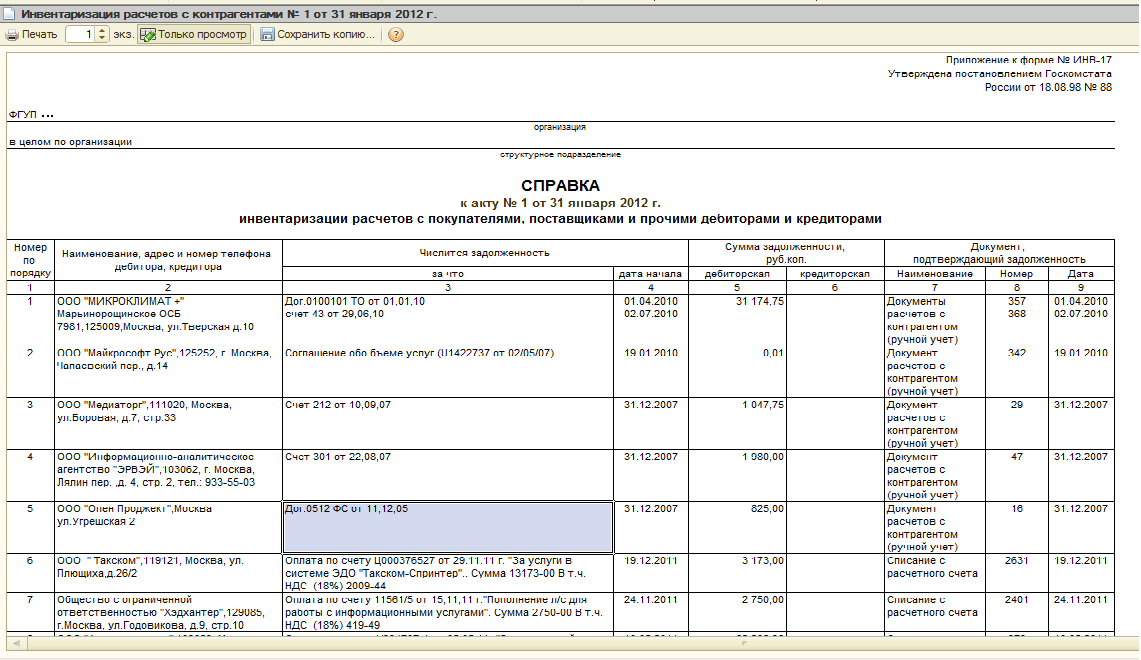

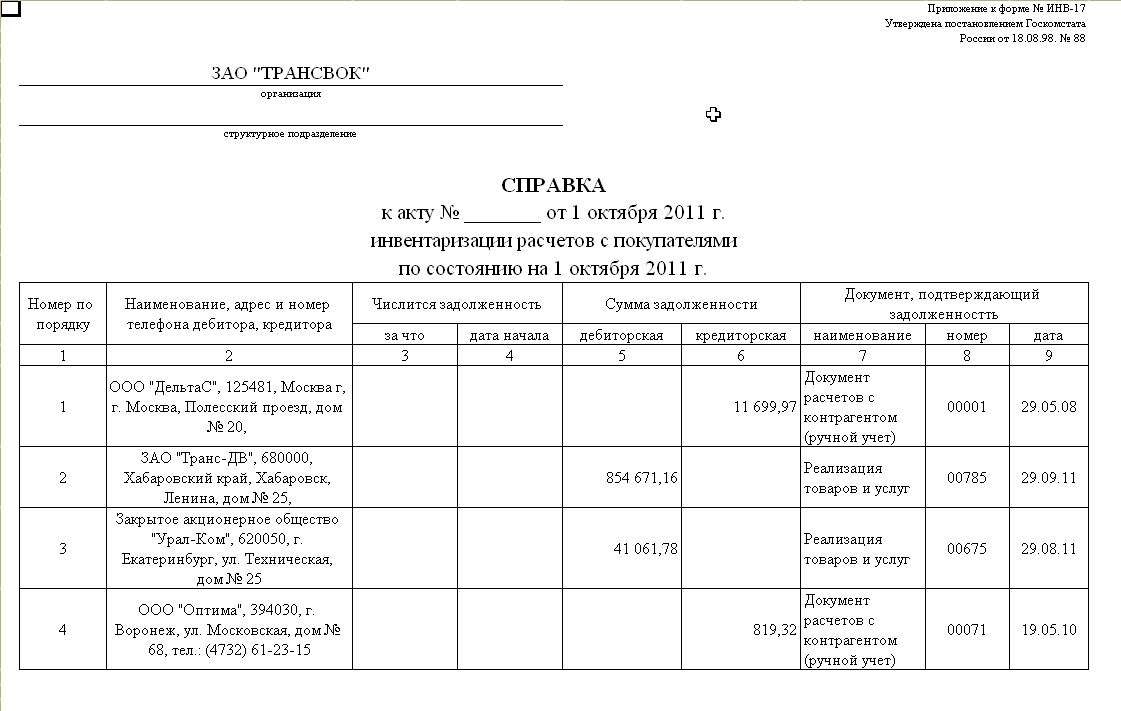

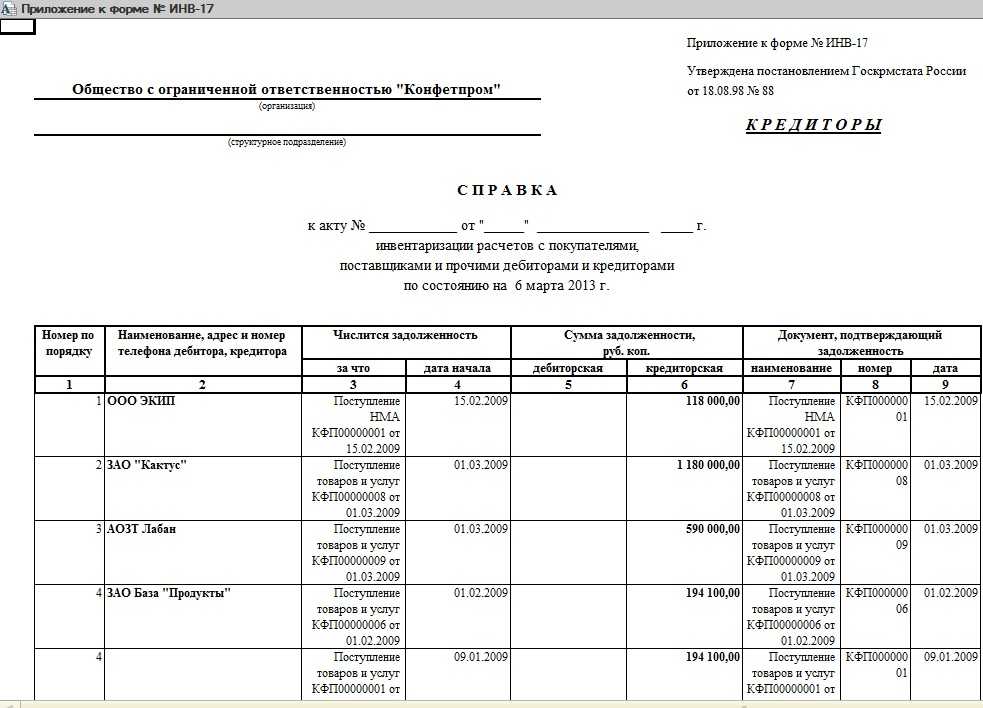

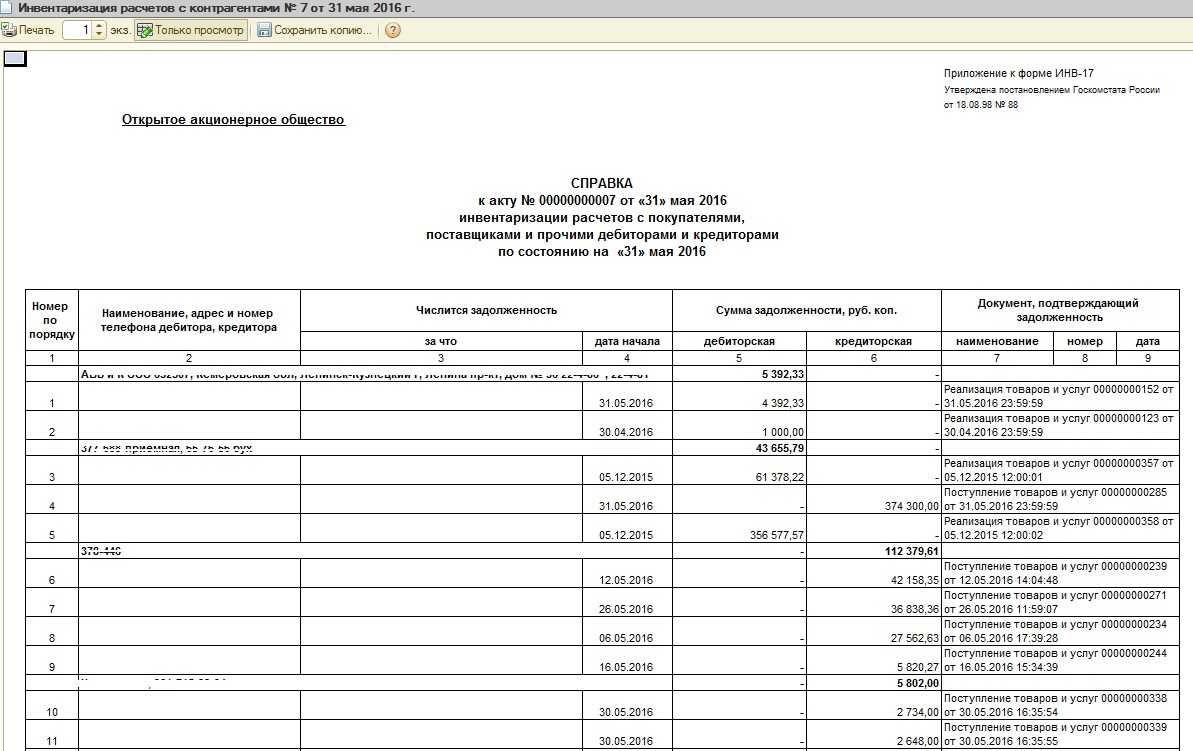

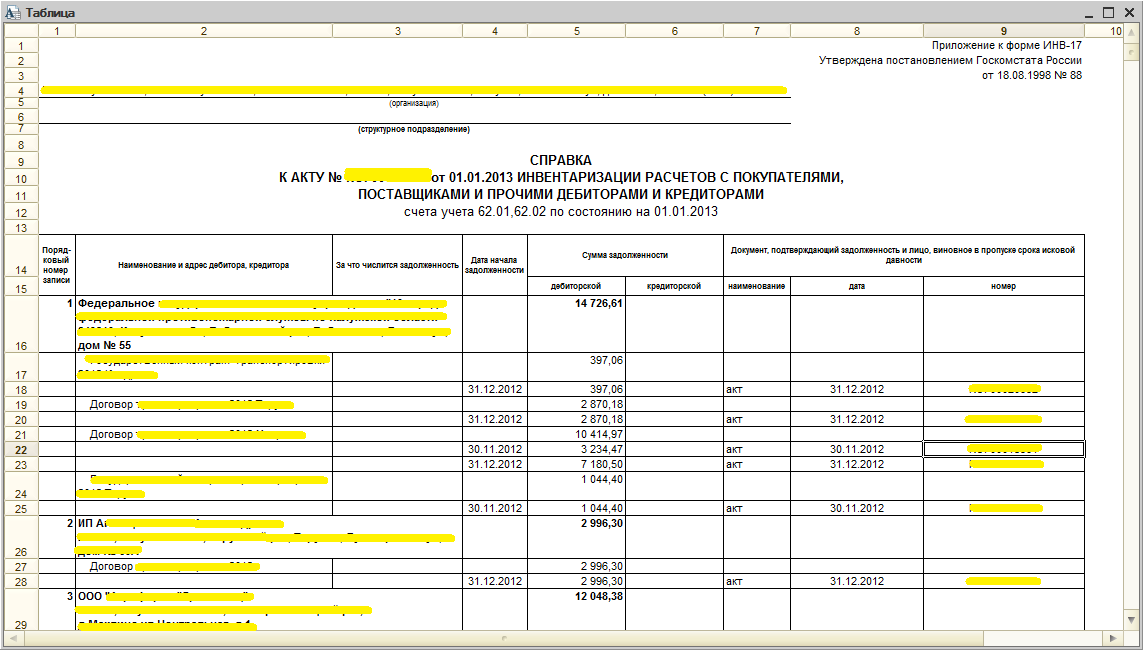

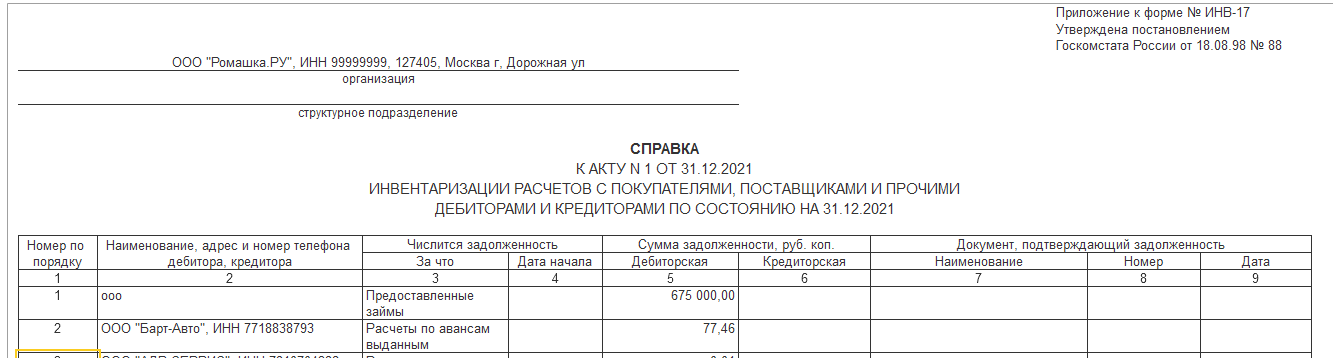

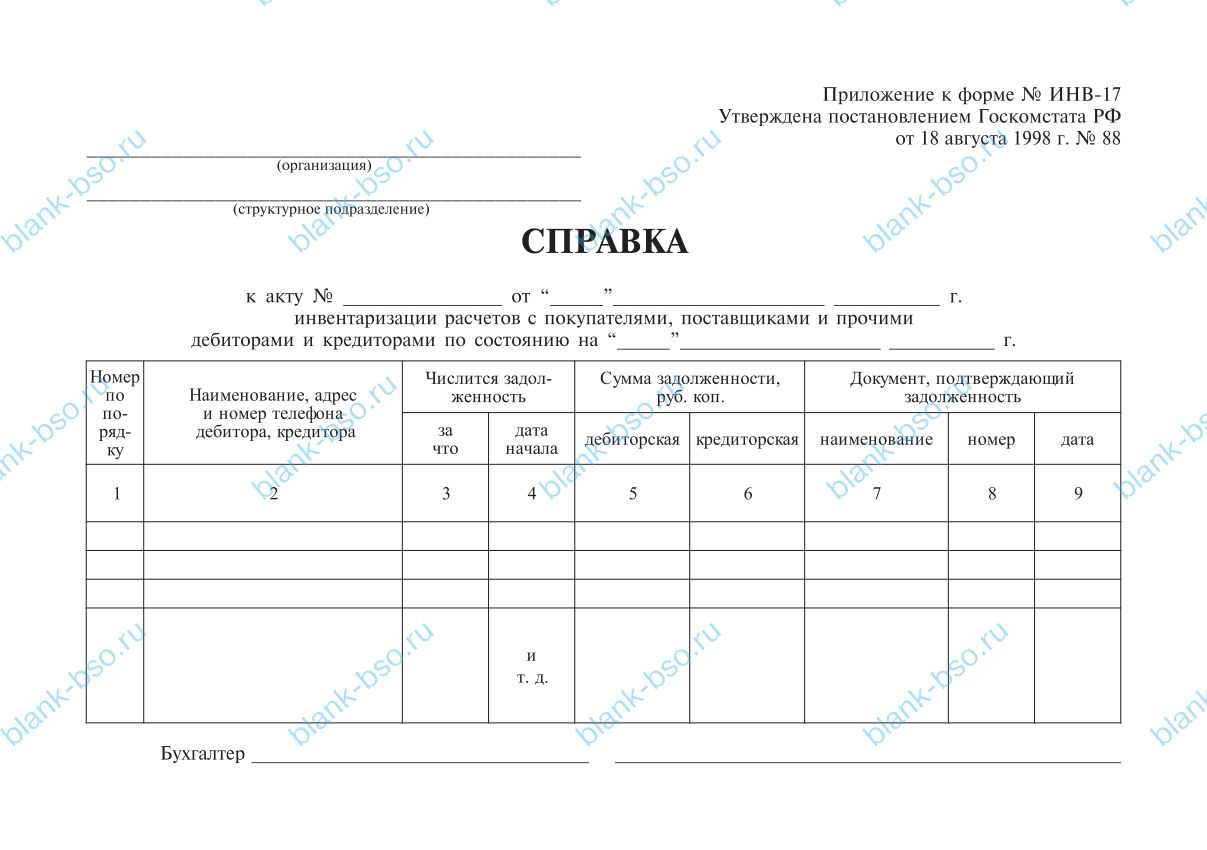

Справка и приложение

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы: подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют. Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

Графа 3 содержит в себе информацию о том, за что был получен долг. В ней может быть указаны кредит, продукция, услуги или другие основания возникновения задолженности.

В 4 графе содержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графе необходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

Графа 8 содержит информацию о дате формирования документа, подтверждающего долг.

Пример

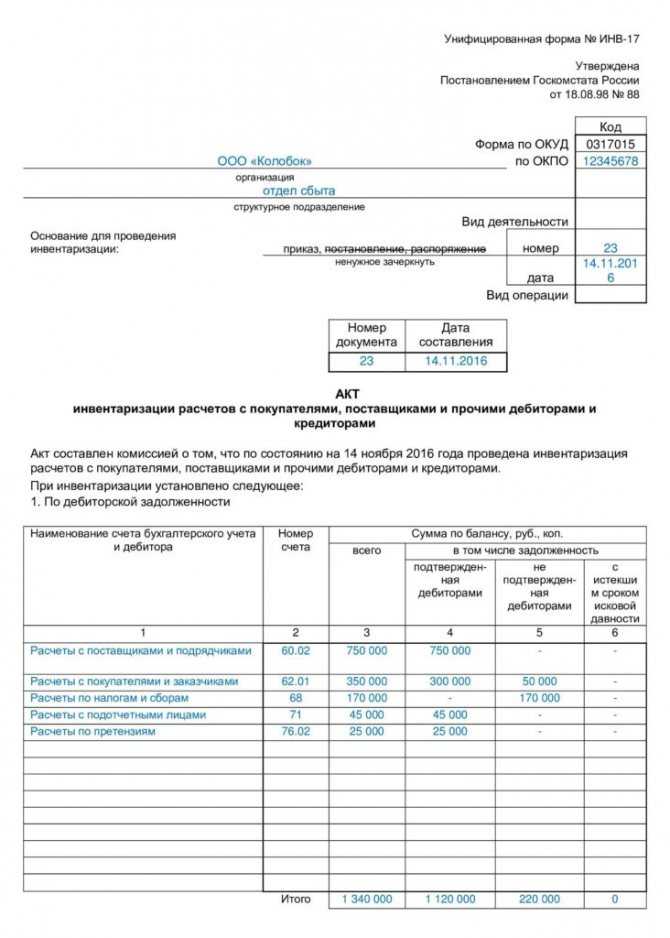

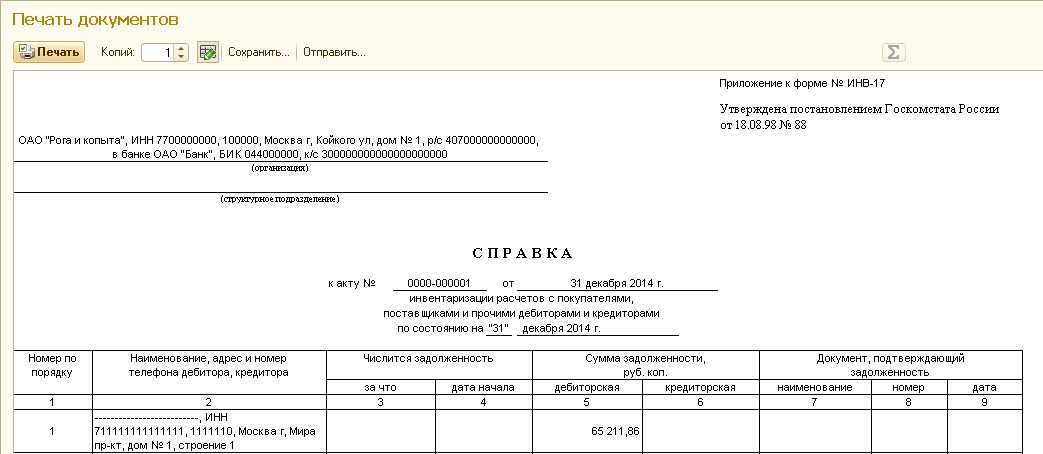

На первой странице акта содержится основная информация о предприятии, а также дата, время и основание для проведения сверки, кроме того необходимо указать номер акта и дату его составления. Чтобы бланк можно было признать законным, на титульном листе должен быть указан код деятельности предприятия.

Допускается заполнение бланка от руки или ручкой с синими или чёрными чернилами. После этого на лицевой части бланка фиксируется информация о дебиторской задолженности, на оборотной стороне -данные по взаимоотношениям с кредиторами.

Данные в акт ИНВ-17 вносят члены инвентаризационной комиссии, которую назначают по приказу директора компании. Ответственные за проведение инвентаризации вносят в ИНВ-17 сведения об остатках сумм по счетам, фиксирующим взаимоотношения между поставщиками и потребителями (поставщики, покупатели и прочие контрагенты).

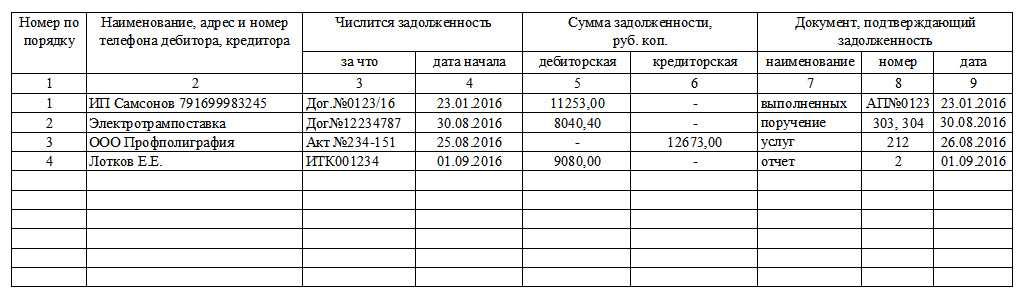

Заполнение табличной части бланка приложения

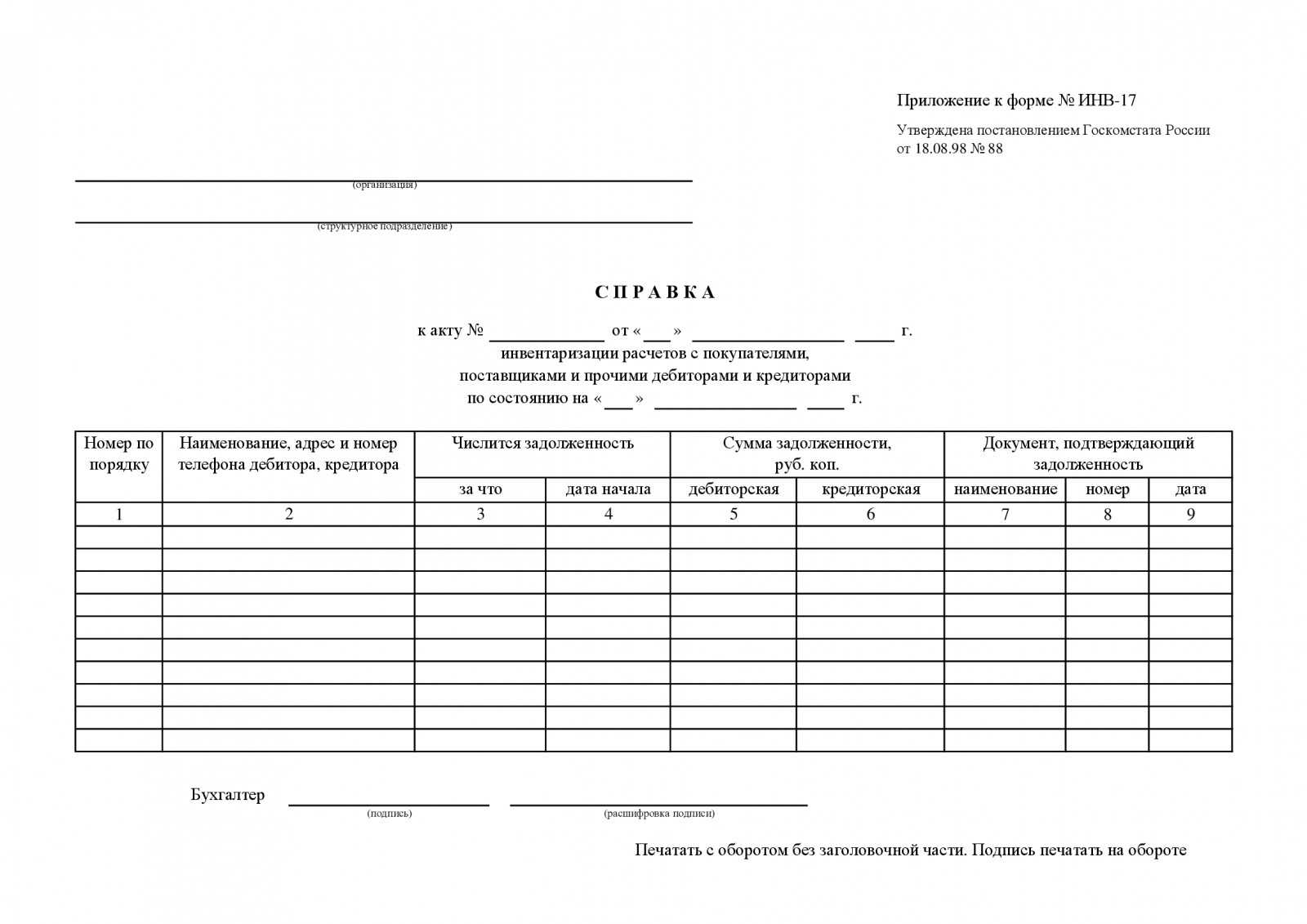

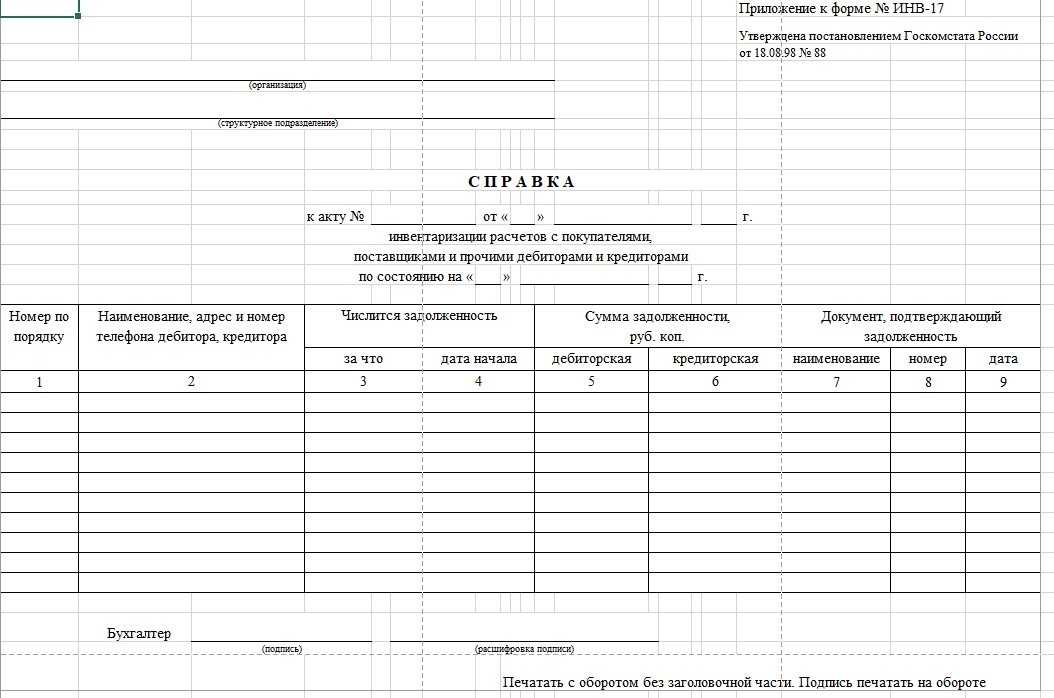

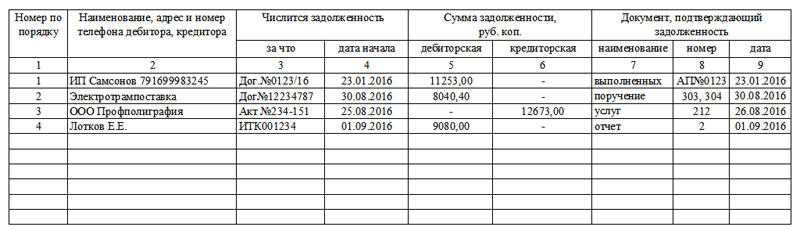

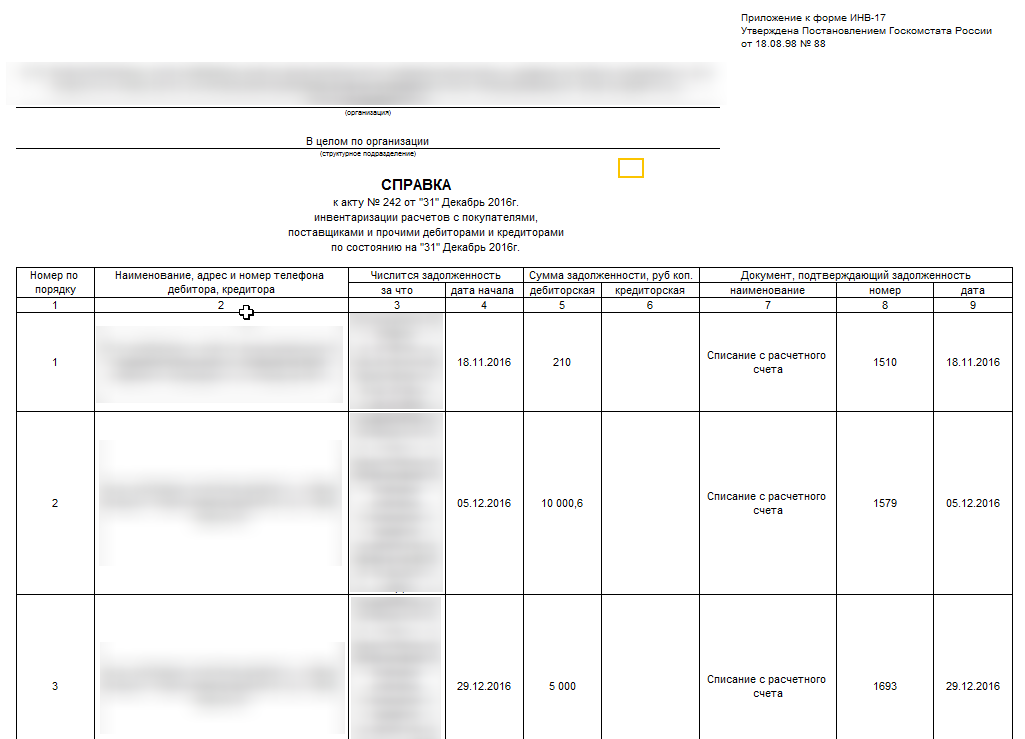

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

|

Номер графы |

Пояснения по заполнению графы |

| 1 | Нумерация строк – последовательная, начиная с единицы. |

| 2 | Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий). |

| 3 | Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции). |

| 4 | Дата, начиная с которой фактор задолженности начал свое существование. |

| 5 | Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде. |

| 6 | Денежная задолженность, касающаяся обязательств перед кредиторами. |

| 7-9 | Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

|

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.

Как заполнить приложение к форме ИНВ-17

Структура документа построена таким образом, что отображать основные моменты, обеспечивающие функциональность справки и ее способность выступать в роли основания для подготовки акта ИНВ-17. Бланк включает в себя титульную часть, табличную часть и место для постановки подписи ответственным лицом.

Верхняя часть формы приложения подразумевает расположение сведений в отношении полного наименования субъекта хозяйствования, внутри которого инициирована необходимость работы инвентаризационной комиссии в части контрольной проверки расчетов с контрагентами. Далее подлежит конкретизации структурная единица предприятия, где будет происходить реализация мониторинговой миссии. Возможно поле оставить пустым и не указывать структурное подразделение.

Центральное поле формы содержит название самого документа. За наименованием следует обозначение реквизитов акта, принадлежность к которому заключена в рассматриваемой справке (фиксируется дата подготовки соответствующего акта ИНВ-17 и его регистрационный номер). Здесь же расшифровывается назначение справки, действие которой адресовано вышеуказанному мониторинговому акту.

Ниже располагается дата, по состоянию на которую производится составление настоящего документа. Как правило, инвентаризация проводится в обязательном порядке в конце года перед заполнением годовой бухгалтерской отчетной документации, а также по мере необходимости в течение года.

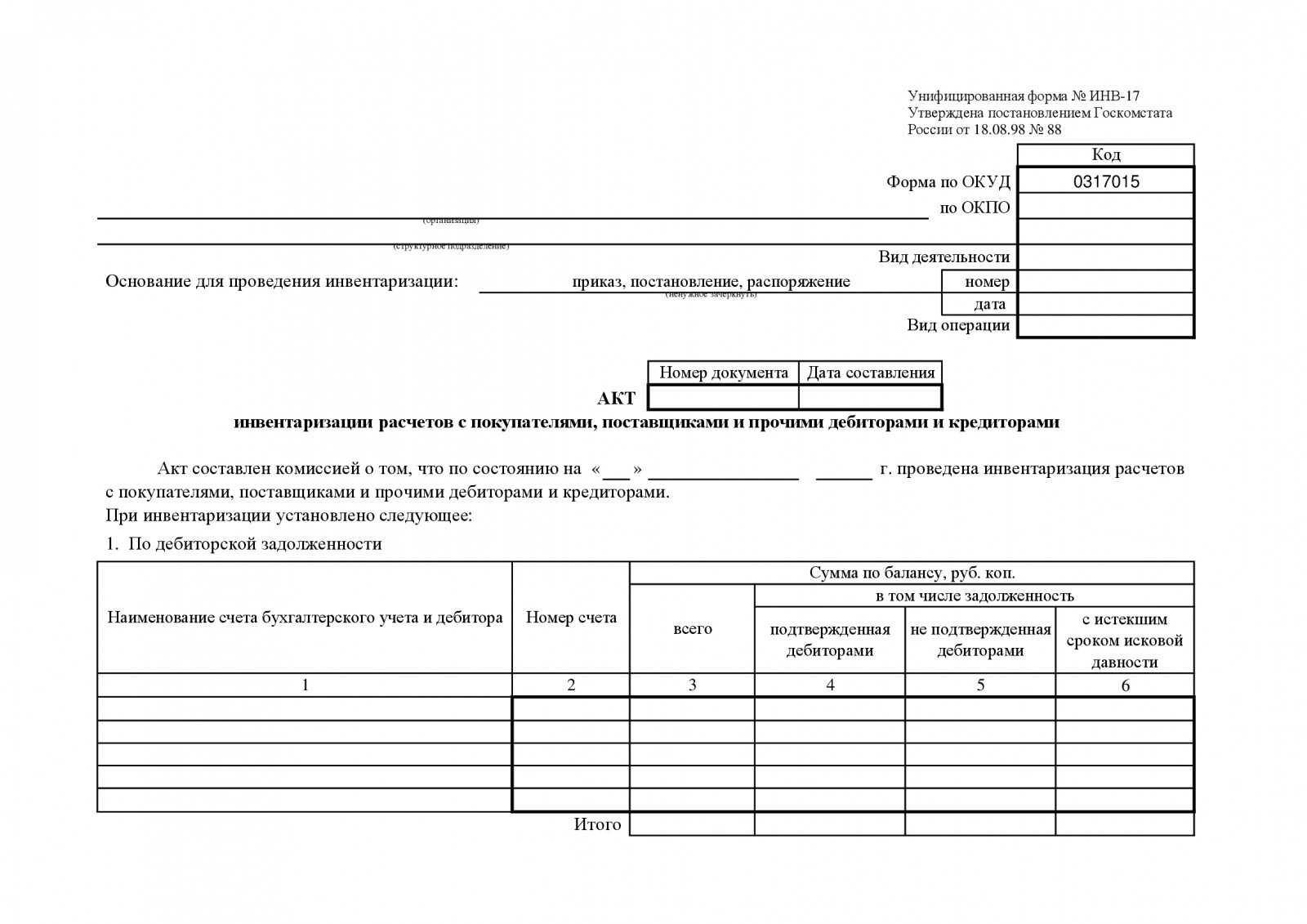

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17

Инвентаризация расчетов с дебиторами и кредиторами оформляется следующими документами:

- Акт инвентаризации форма ИНВ-17;

- Справка к акту.

В данной статье предлагаем скачать бланк акта ИНВ-17, а также бланк справки к нему. Кроме того, в качестве примера предлагаем также скачать и образцы заполнения этих бланков.

Заполненные образцы этих документов можно скачать внизу статьи.

Заполняется документы инвентаризационная комиссии, которая назначается распоряжение директора – скачать образец приказа о проведении инвентаризации.

В случае проведения инвентаризации расчетов с дебиторами и кредиторами необходимо учесть взаиморасчеты не только с покупателями и поставщиками, но и с работником, бюджетом и другими лицами.

Прежде всего, заполняется справка, после чего на ее основании вносятся сведения в акт инвентаризации ИНВ-17.

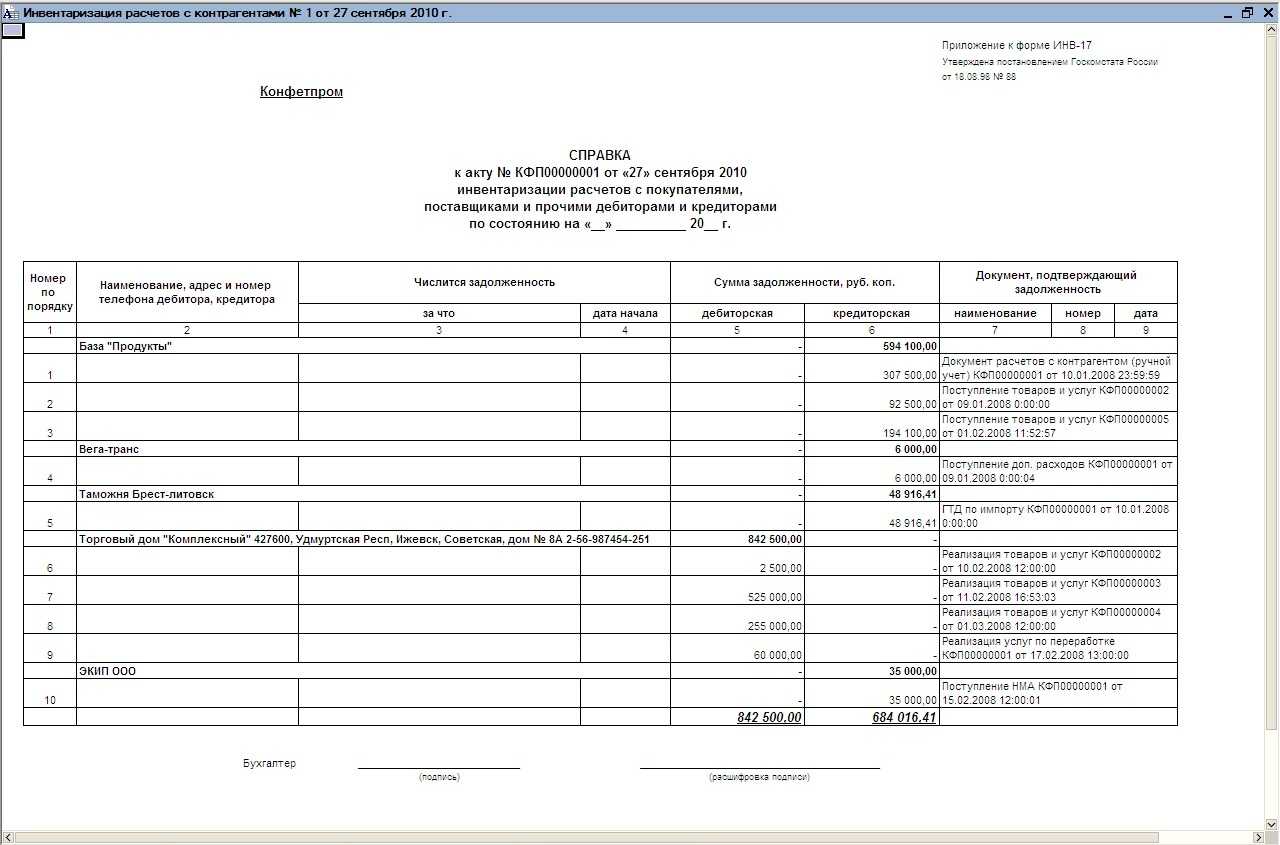

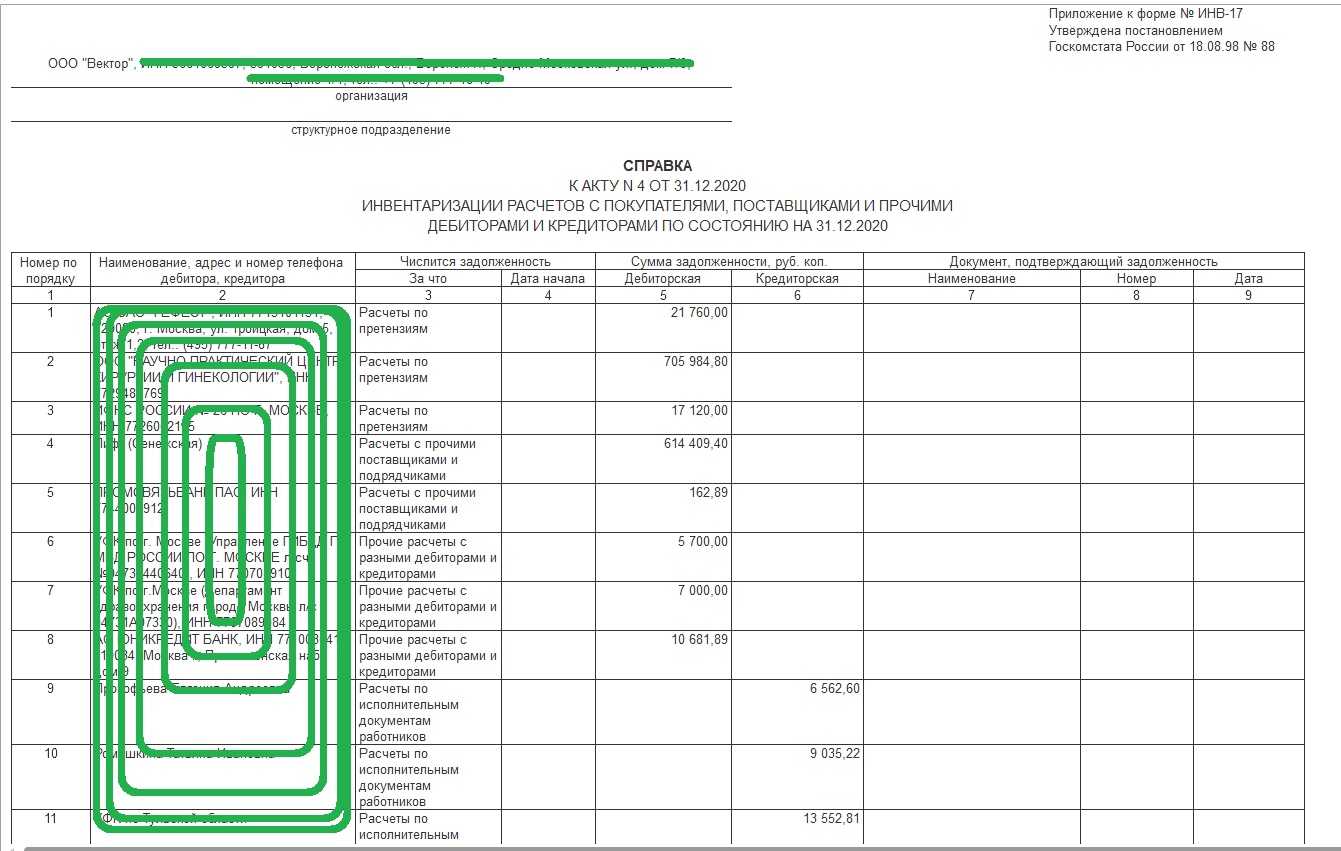

Справка к акту ИНВ-17 представляет собой приложение, в которое заносятся сведения по каждому дебитору или кредитору. Указывается момент возникновения задолженности, документ, на основании которого она возникла. После чего на основании заполненного бланка справки оформляется сам акт инвентаризации.

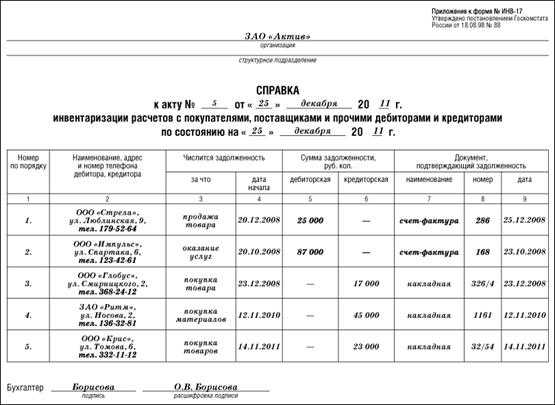

Образец заполнения

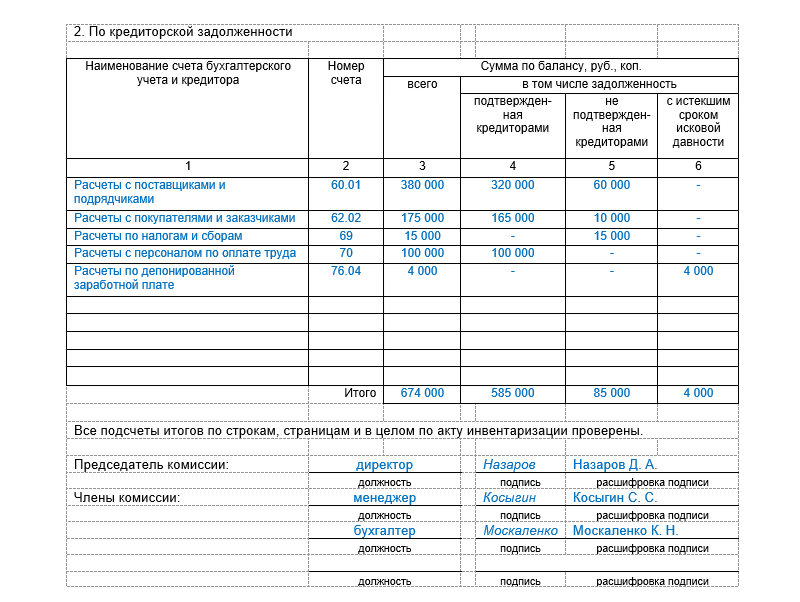

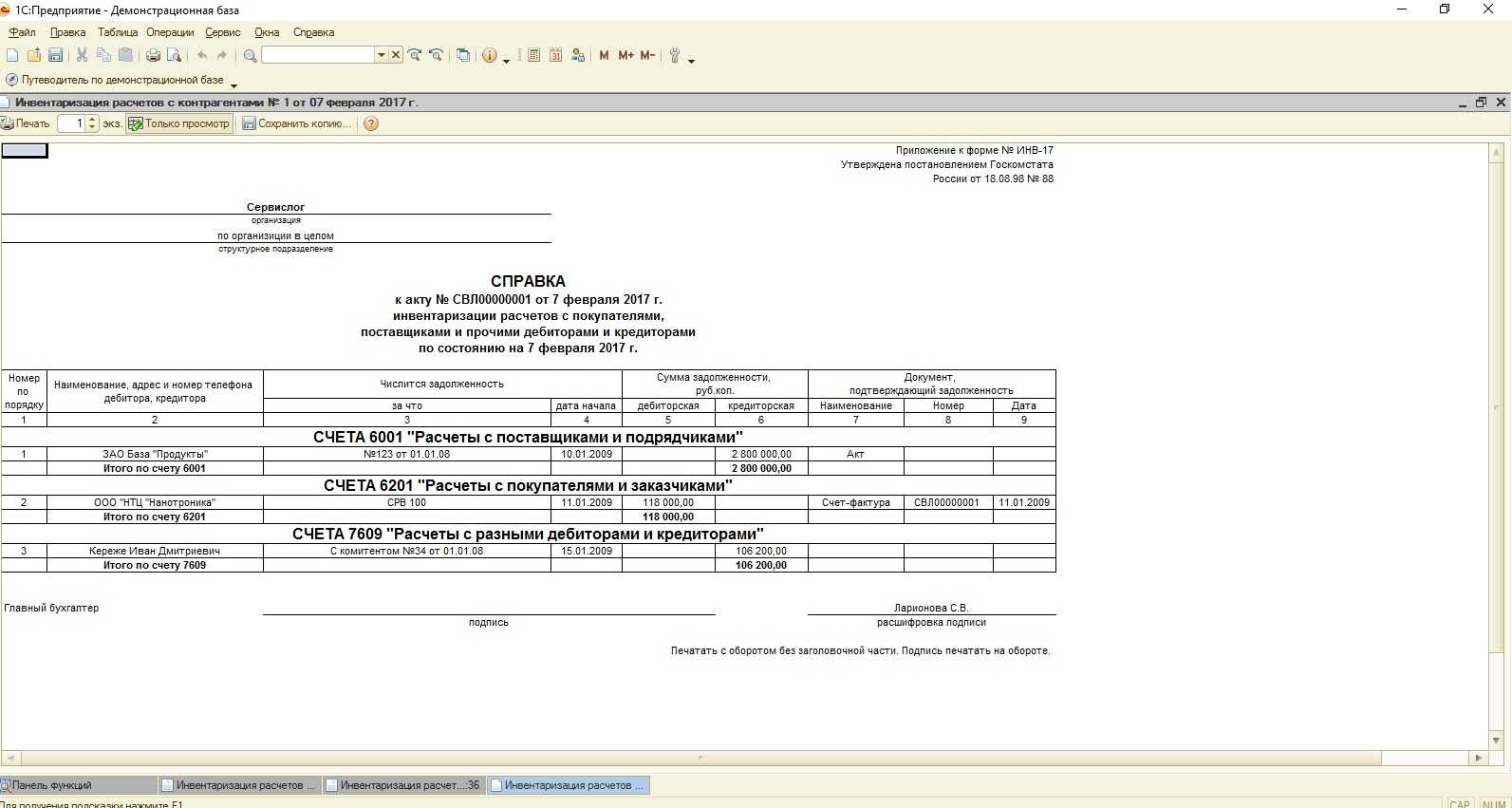

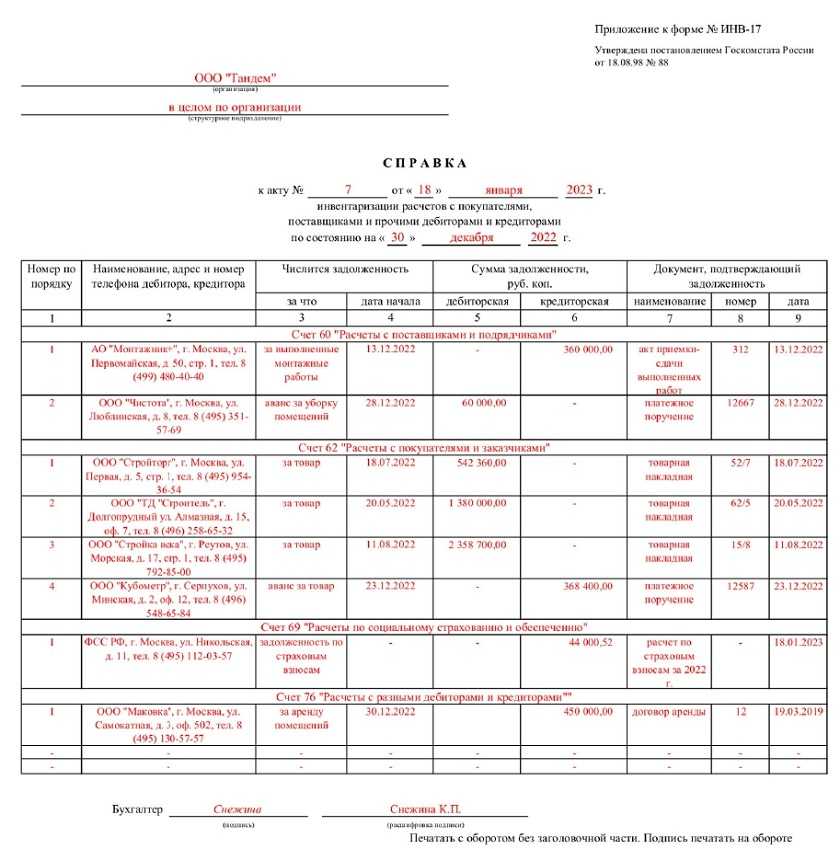

На первой странице акта указываются сведения о дебиторской задолженности, а на второй странице – о кредиторской задолженности.

Таким образом, акт разбивает всех контрагентов на дебиторов и кредиторов.

Для каждого дебитора и кредитора необходимо указать его наименование, номер бухгалтерского счета, на котором учитываются данные взаиморасчеты.

Также прописывается общая сумма по балансу, отдельно выделяется задолженность, которая подтверждена данным дебитором или кредитором, не подтвержденная и с истекшим сроком исковой давности.

По итогам заполненных таблиц считаются итоговые значения граф 3-6.

Заполненный бланк ИНВ-17 подписывают все члены инвентаризационной комиссии, после чего один экземпляр передается в бухгалтерию, второй остается у членов комиссии.

Скачать бланк и образец

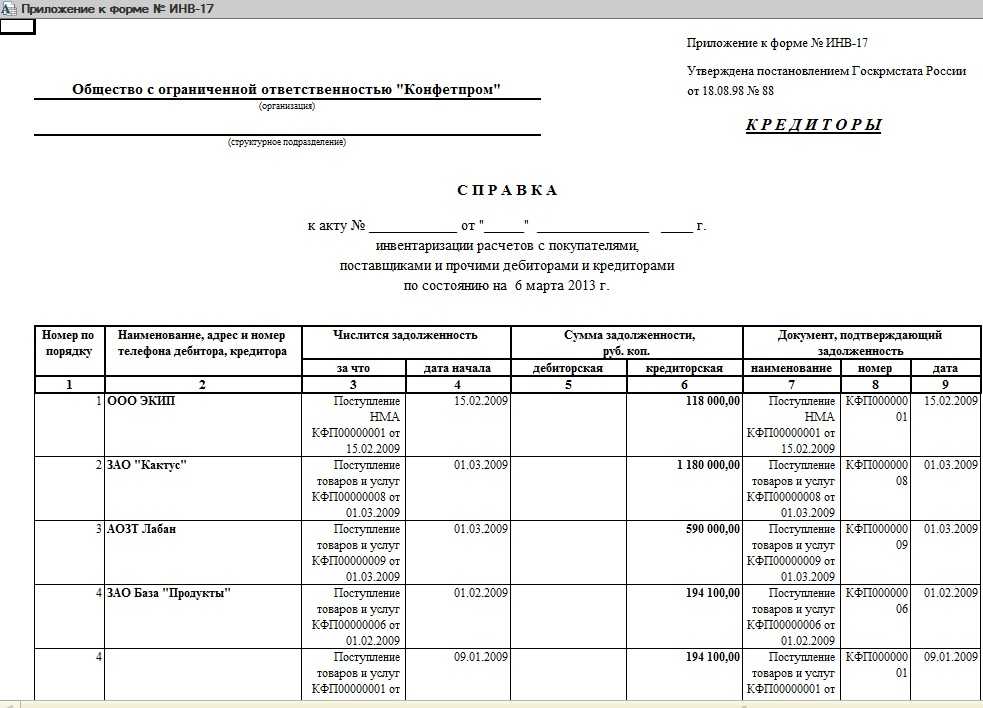

Справка к акту ИНВ-17 образец заполнения – скачать.

Бланк акта инвентаризации взаиморасчетов с контрагентами ИНВ-17 – скачать (excel).

Справка к акту инвентаризации ИНВ-17 – скачать (excel).

Особенности подготовки приложения к форме ИНВ-17

Табличная форма данной справки предусматривает отображение общих сведений, связанных с критериями и обстоятельствами возникновения фактов задолженностей по каждому из субъектов партнерства в отдельности. Такой характер отражения сведений заключен и в обозначении подтверждающей документации (графа №7).

В роли таких документов могут выступать:

- акты по принятым объемам работ или оказанным услугам;

- товарные накладные;

- сверочные акты и др.

В некоторых случаях в роли базового момента фигурирует несколько подтверждающих документов (например, более одного акта, подкрепляемого счетом). Основываясь на этот факт в графы 8 и 9 табличной части справки следует указывать данные (номера и соответствующие даты, отображенные на обозначенных документах), касающиеся всего перечня подтверждающих документов взаимодействия с конкретным субъектом партнерства.

Иногда при отражении нескольких обосновывающих задолженность документов (их реквизитов) сумма, касающаяся определенного контрагента может оставаться неизменной.

Немаловажной особенностью является отсутствие необходимости указания итоговых количественных параметров, которые подразумеваются соответствующим перечнем граф, поскольку данная форма подразумевает фиксацию, как дебетовых, так и кредитных обязательств. Вывод итоговых сумм задолженностей реализован в акту инвентаризации ИНВ-17, который составляется после подготовки приложения к данному акту

Также необязательным фактором является фиксация прочерков, предполагаемых к внесению в оставшиеся незаполненными графы и строки. В случаях, когда расположенных в табличной форме бланка строк оказывается недостаточно, у заполняющего сотрудника имеется возможность самостоятельного добавления таковых внизу таблицы. Аналогичная рекомендация остается актуальной и для процесса подготовки основного акта.

Часто возникает вопрос о том, может ли факт наличия задолженности быть подтвержденным счетом-фактурой, то есть можно ли в графы 7-9 указывать для соответствующей суммы только номер и дату счета-фактуры без других документов. Счета-фактуры согласно ст.169 НК РФ не включаются в число первичной бухгалтерской документации, поэтому не способны подтвердить расходы, связанные с целями налогообложения прибыли (письмо от 20.02.06 №03-03-04/4/35, регламентированное Минфином).

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Как заполнить форму ИНВ-17п

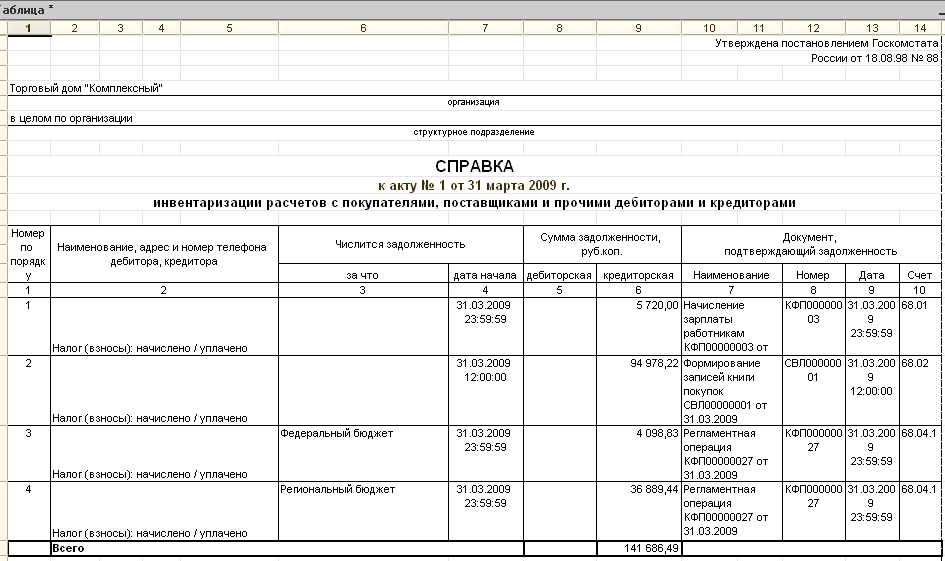

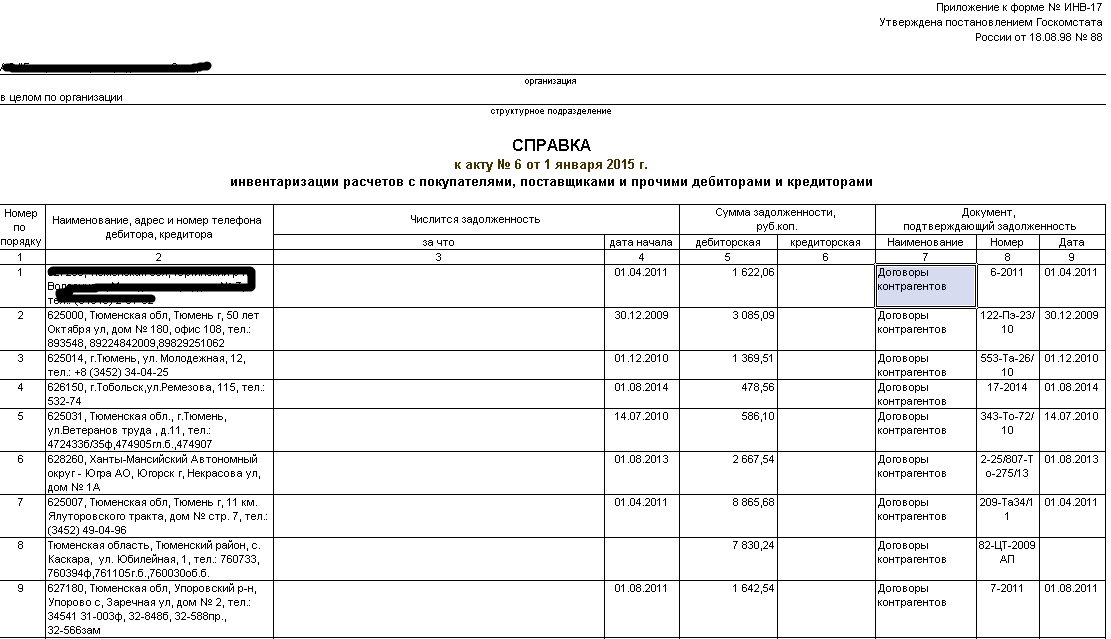

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием

, обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму

при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт по форме ИНВ-17 должен содержать информацию о наличии задолженности перед поставщиками и контрагентами, а также информацию о документах, подтверждающих наличие такой задолженности. Если контрагентов много, в форму вносятся сводные данные из бухгалтерии, а в случае их ограниченного количества ИНВ-17 может содержать также и суммы задолженностей.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах

. Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

Оценка кредиторских задолженностей

В первую очередь с данными договоров сверяются учетные записи на строках баланса 60, 62 и 76, в кредите которых учитываются полученные предоплаты и авансы, невыполненные обязательства по купленным материалам и товарам (предоставленным услугам и выполненным работам), депонированная зарплата, НДС к вычету, начисленный на суммы предоплат и авансов. Так же, как при оценке дебетовых задолженностей, данные сверяются с контрагентами.

Анализ долгов

Часто основная часть долгов – обязательства перед кредитными учреждениями по займам. Поэтому следующая важная позиция – кредит счетов баланса 66 и 67. Анализируются регистры и документы, полученные из кредитных учреждений (выписки, подтверждающие выплаты, графики), все договора. Помимо выплат, проверяется правильность расчета процентов.

Долги по сборам, страховым взносам и налогам учитываются на счетах 68 и 69. Чтобы точно определить их объем, в ФНС и ПФР отправляются запросы с просьбой выдать справки или проводится сверка.

В кредите счета 70 проверяется наличие долгов по выплате зарплат. Анализируются расчетные ведомости, расходные ордера касс, платежные поручения. Расчеты с работниками отражаются также в балансовых строчках 71 и 76 – это невозмещенные авансы, выданные подотчетным лицам, и невыплаченные компенсации. Проверке подлежит также кредит строки 75. На ней отражаются долги по дивидендам и акциям.

Справка и приложение

справка

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы: подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют. Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

Графа 3 содержит в себе информацию о том, за что был получен долг. В ней может быть указаны кредит, продукция, услуги или другие основания возникновения задолженности.

В 4 графе содержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графе необходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

Графа 8 содержит информацию о дате формирования документа, подтверждающего долг.

Инв 17 заполнение ⛳ 4 и 5 графа

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов.

В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей

— несколько платежных поручений по одной задолженности Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17

В пустых строках прочерки ставить не обязательно

В пустых строках прочерки ставить не обязательно.

Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Инвентаризация расчетов с дебиторами и кредиторами сопровождается оформлением акта типовой формы ИНВ-17. Данный акт формируется в количестве двух одинаковых экземпляров — для комиссии и бухгалтерии. Данные в акт ИНВ-17 вносятся членами инвентаризационной комиссии, назначаемой приказом директора компании.

Важно

Ответственные лица комиссии вносят в бланк ИНВ-17 сведения об остатках сумм по счетам, отражающим взаиморасчеты с дебиторами и кредиторами (поставщики, покупатели и прочие контрагенты).

На бланке заполненного акта должны поставить подписи все члены комиссии, после чего один экземпляр нужно передать в бухгалтерию, которая проверить корректность оформления формы ИНВ-17.

Заполненный бланк акта подлежит хранению на протяжении пяти лет.

акта инвентаризации расчетов с поставщиками и покупателями можно внизу статьи, там же предлагаем заполнения ИНВ-17.

Унифицированная форма № инв-17 — бланк и образец

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17.

Вы можете бланка ИНВ-17, справки и всевозможные приложения. Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по форме ИНВ-22.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Инвентаризация задолженности: сверка расчетов с контрагентами

В избранноеОтправить на почту Унифицированная форма ИНВ-17 используется субъектами хозяйственной деятельности при проведении на предприятии инвентаризационных работ. Она помогает проанализировать состояние расчетов с дебиторами и кредиторами, выявить несоответствия с данными контрагентов и других лиц, с которыми осуществляется взаимодействие.

Назначение формы ИНВ-17 Где скачать ИНВ-17 Как проводится инвентаризация задолженности Назначение формы ИНВ-17 Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств.

Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

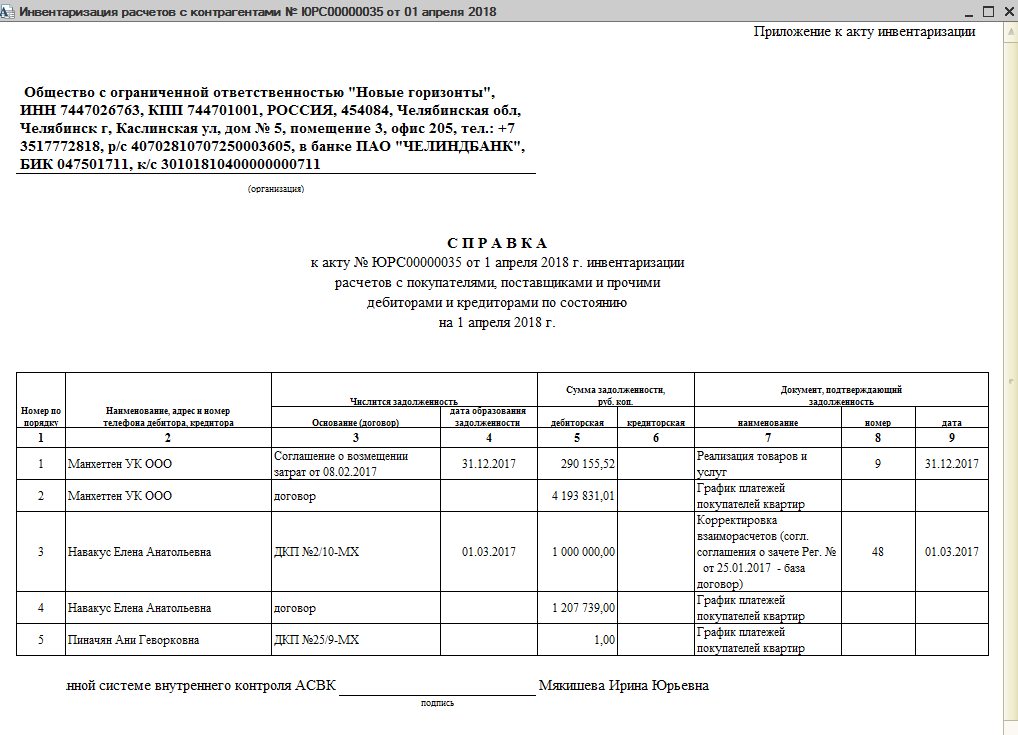

Справка к акту

Акт инвентаризации является итогом работы комиссии. Но к нему должна прилагаться справка с детализацией указанных в АИР данных. Справка состоит из таблицы, в которую должны быть внесены:

- Наименование и реквизиты дебиторов и кредиторов, обозначенных в акте.

- За что начислена задолженность.

- Дата начала фиксации долга.

- Сумма задолженности (дебиторская/кредиторская).

- Наименование подтверждающего документа.

- Его номер.

- Дата.

Справку составляют на базе синтетических счетов бухучета компании.

Образец Справки к ИНВ-17 вы найдете ниже, а ее бланк можно бесплатно скачать здесь.

Справка к ИНВ-17

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.