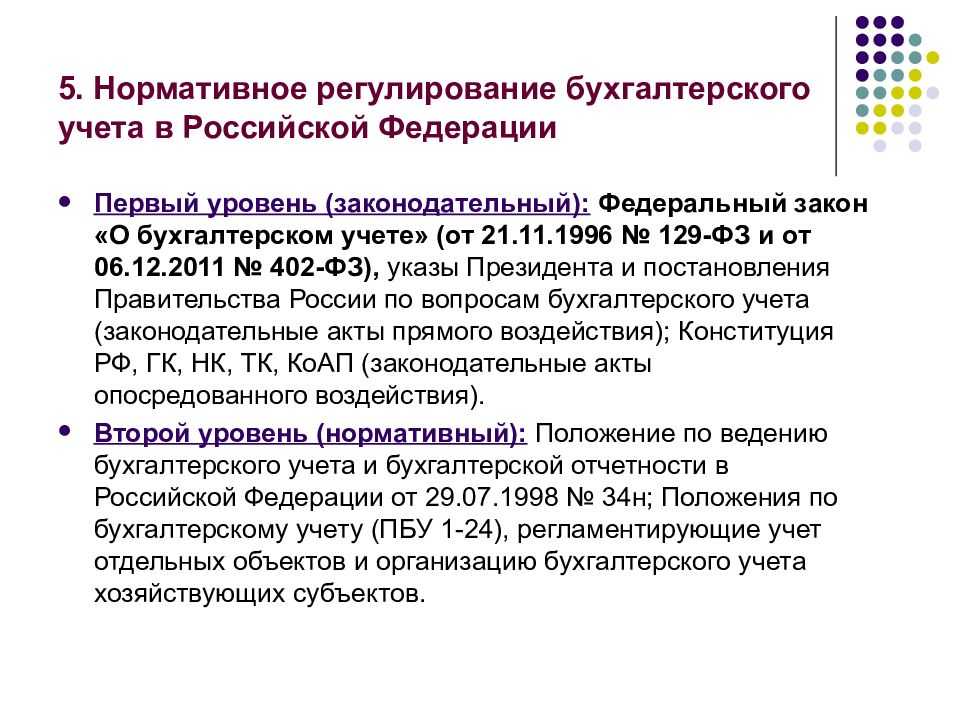

Способы регулирования бухгалтерии

Согласно установленным юридическим нормам, нормативное регулирование бухгалтерского учета может влиять на процесс следующими способами:

- при помощи обязывания выполнять установленные задания – создавать и свободно предоставлять документы по бухгалтерскому учёту;

- возможность позволения организациям, которые проводят учёт, иногда проводить расчётные операции аналогичным, более подходящим им образом;

- запрещение на проведение и использование в бухгалтерской деятельности определённых методов.

Каждый из них может быть использован поодиночке при регулировании бухгалтерии отдельно взятого предприятия. Здесь всё зависит от того. какой из типов регулирования был выбран. Именно от его основных положений зависят последующие возникающие противоречия при проведении учётности.

Очень часто компании как раз на этих противоречиях и строят основную учётную политику, исходя из того, какая деятельность разрешена согласно их основным положениям. Но стоит помнить, что эти противоречия в обращении с документацией возникают только тогда, когда основным принципом регулирования бухгалтерии предприятия является дозволение, а не запрет или произвольный выбор проведения бухгалтерского учёта.

Роль законодательства в регулировании бухгалтерского учета

Основой законодательства являются Федеральный закон «О бухгалтерском учете» и другие нормативные акты, принятые в соответствии с ним. Они устанавливают общие принципы бухгалтерского учета, определяют порядок ведения бухгалтерской документации, утверждают формы отчетности и правила ее составления.

Законодательство также устанавливает требования к организации бухгалтерского учета, включая порядок ведения и хранения бухгалтерской документации, а также основные правила составления бухгалтерских записей и отчетов.

Важно отметить, что с учетом развития экономической сферы и появления новых видов деятельности, законодательство постоянно обновляется и совершенствуется. Изменения и дополнения в законодательство направлены на улучшение качества бухгалтерского учета, обеспечение его надежности и соответствия международным стандартам

Таким образом, законодательство является основой для регулирования бухгалтерского учета в Российской Федерации и обеспечивает нормативное регулирование, которое необходимо для обеспечения прозрачности и достоверности финансовой отчетности предприятий.

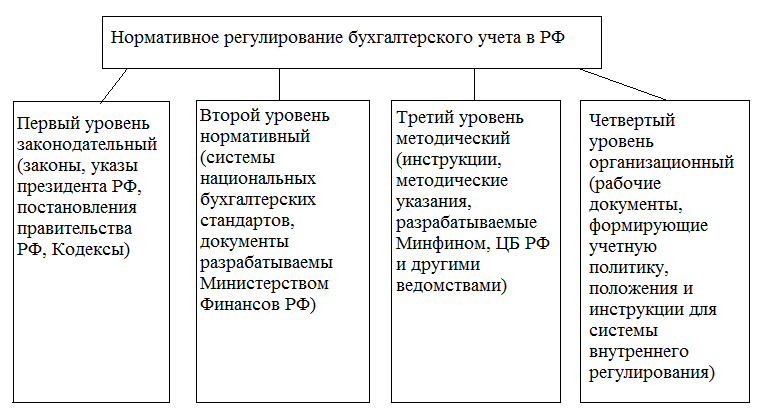

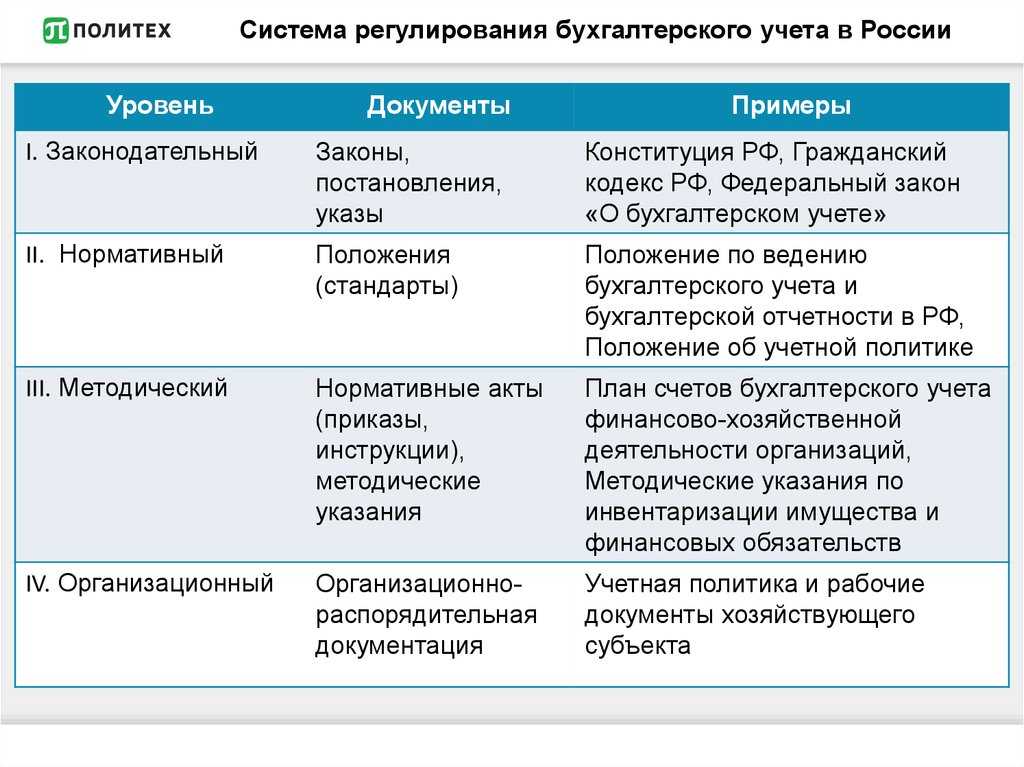

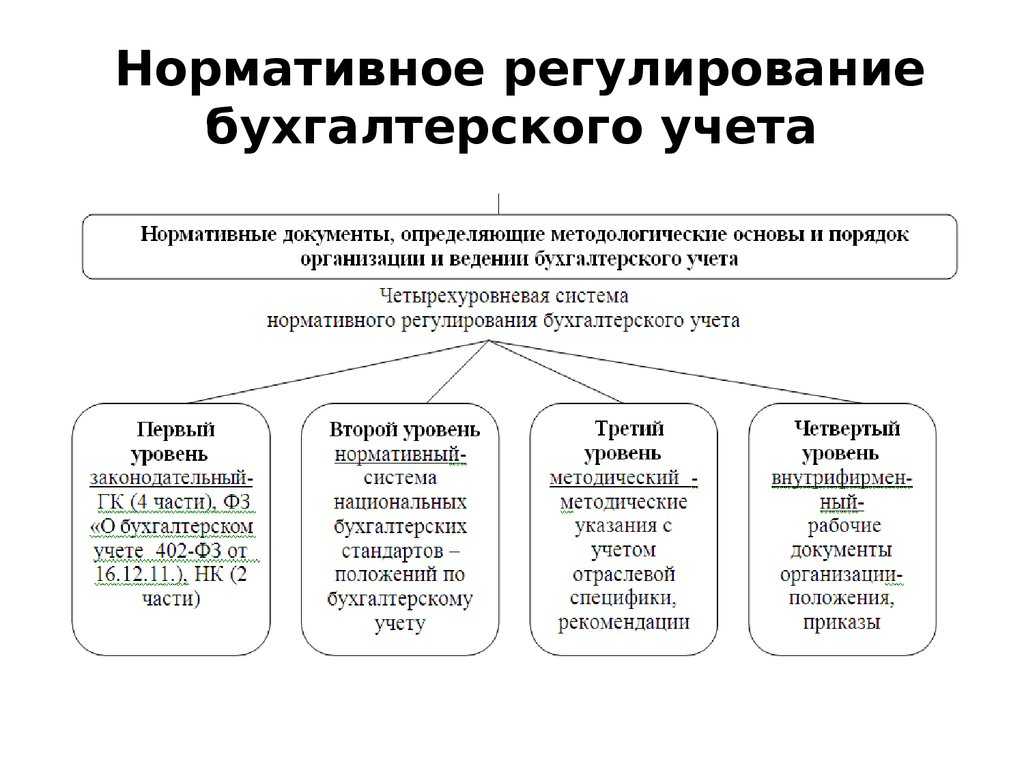

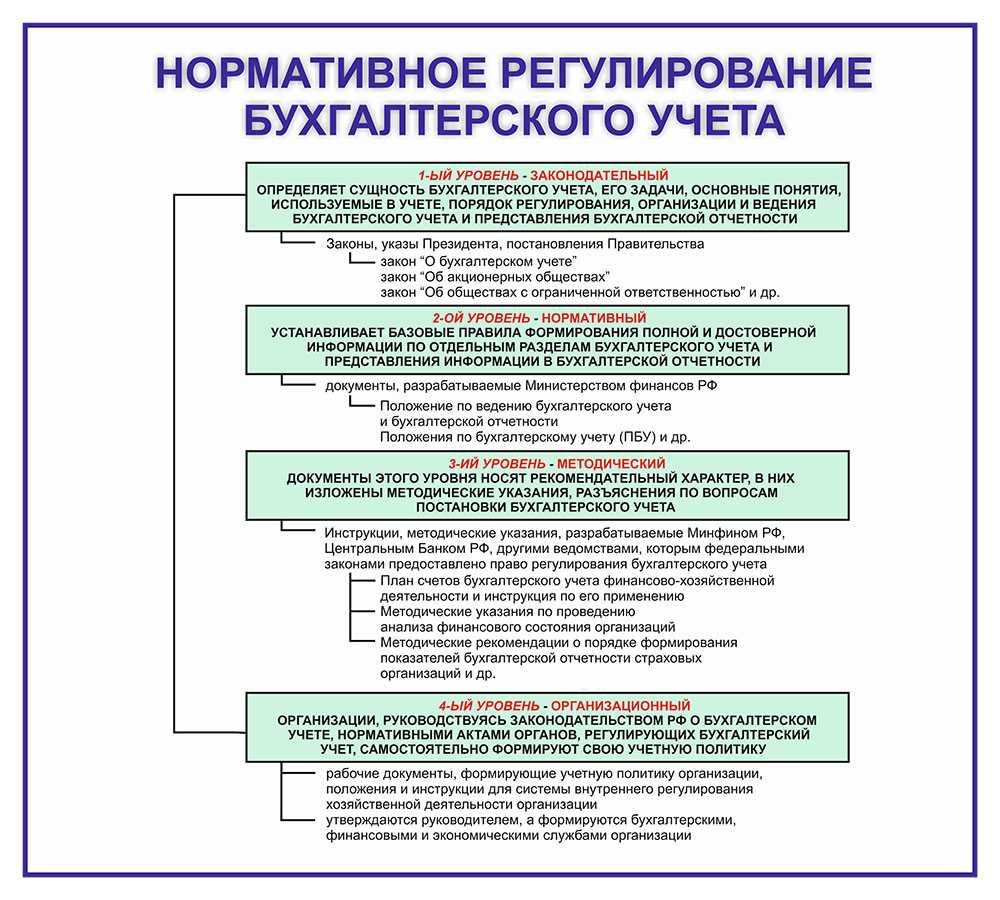

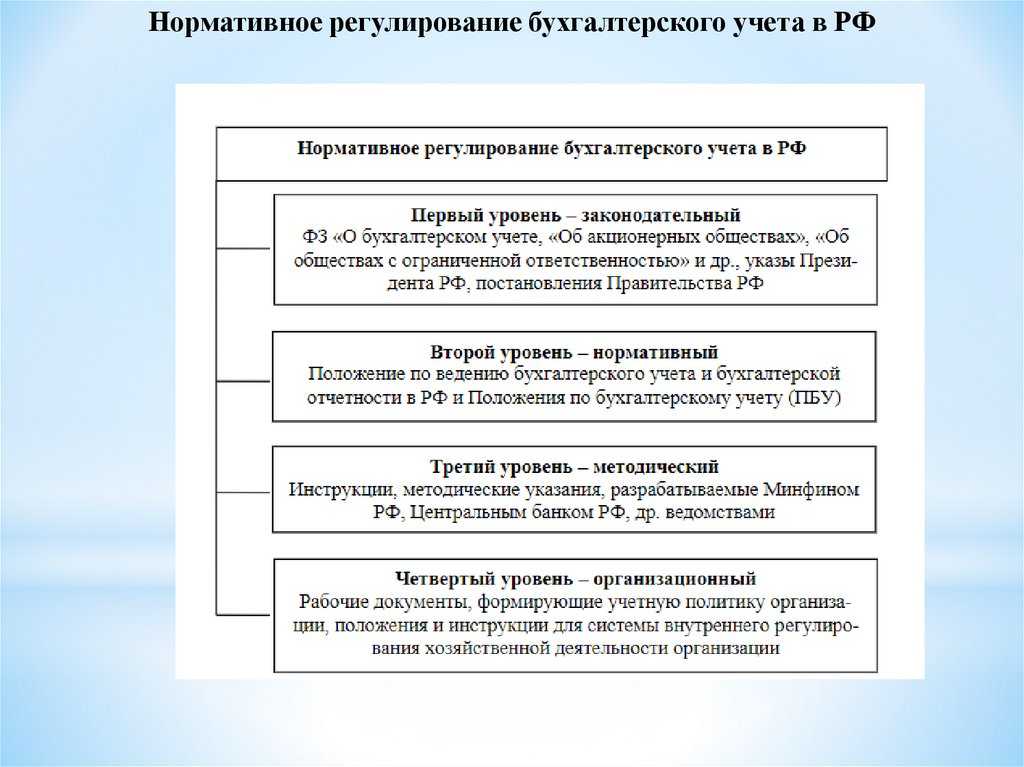

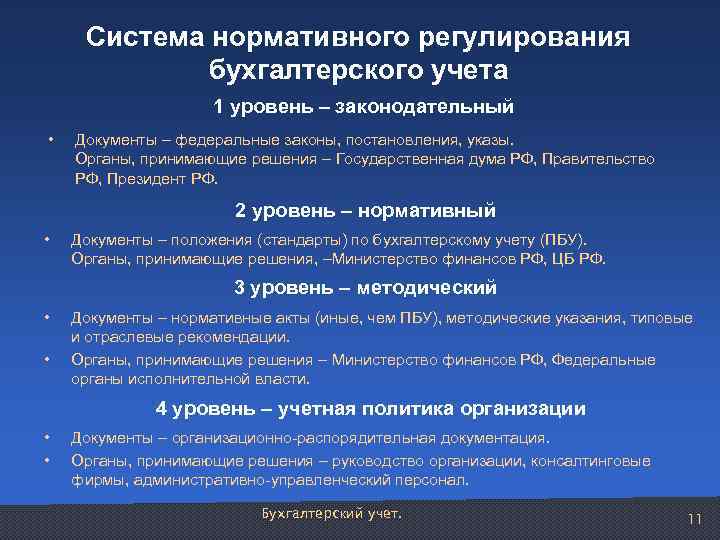

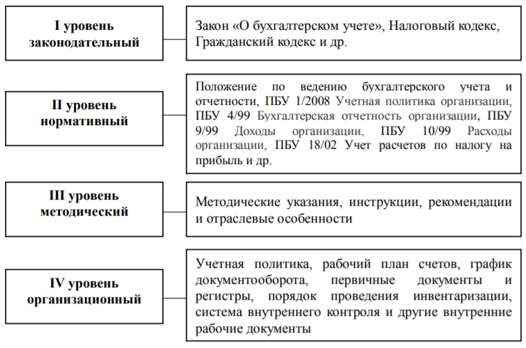

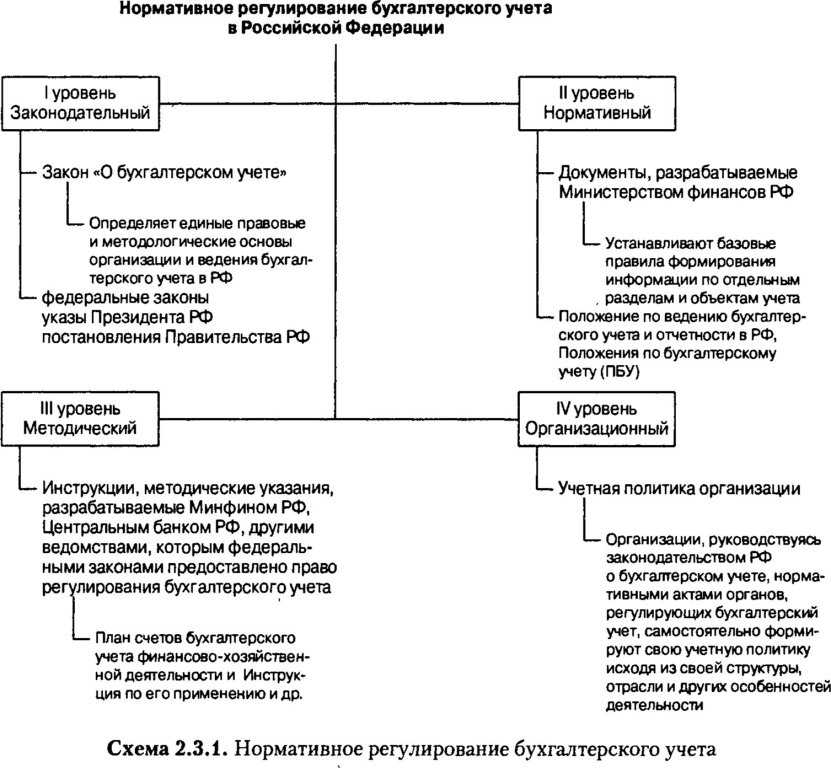

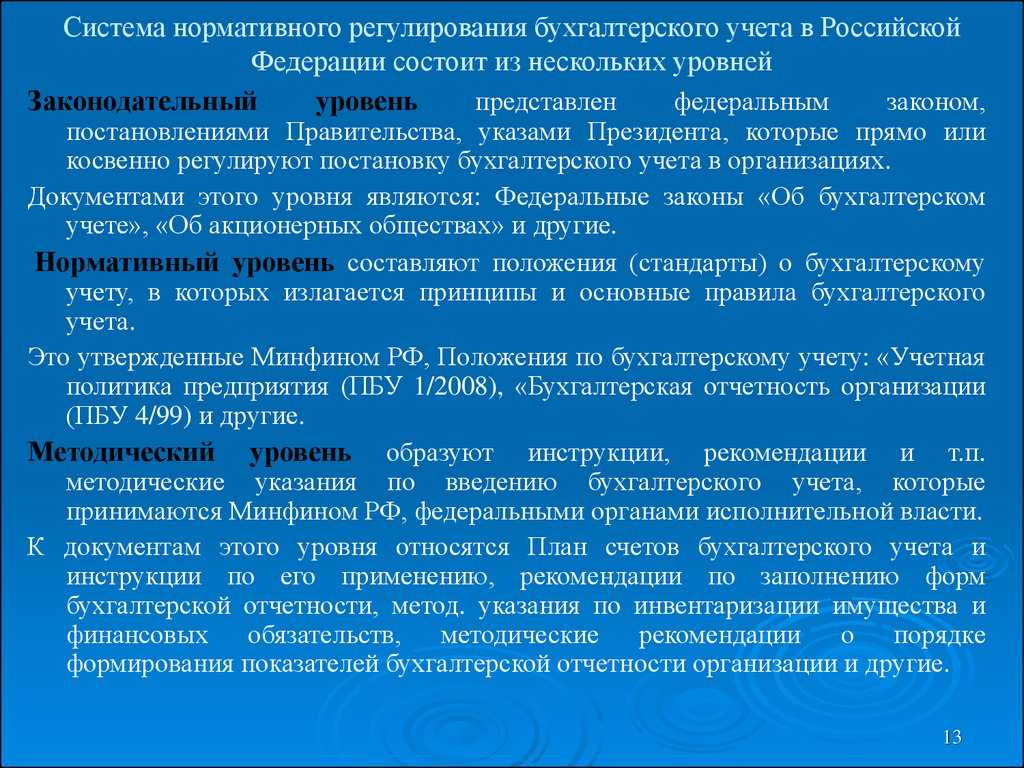

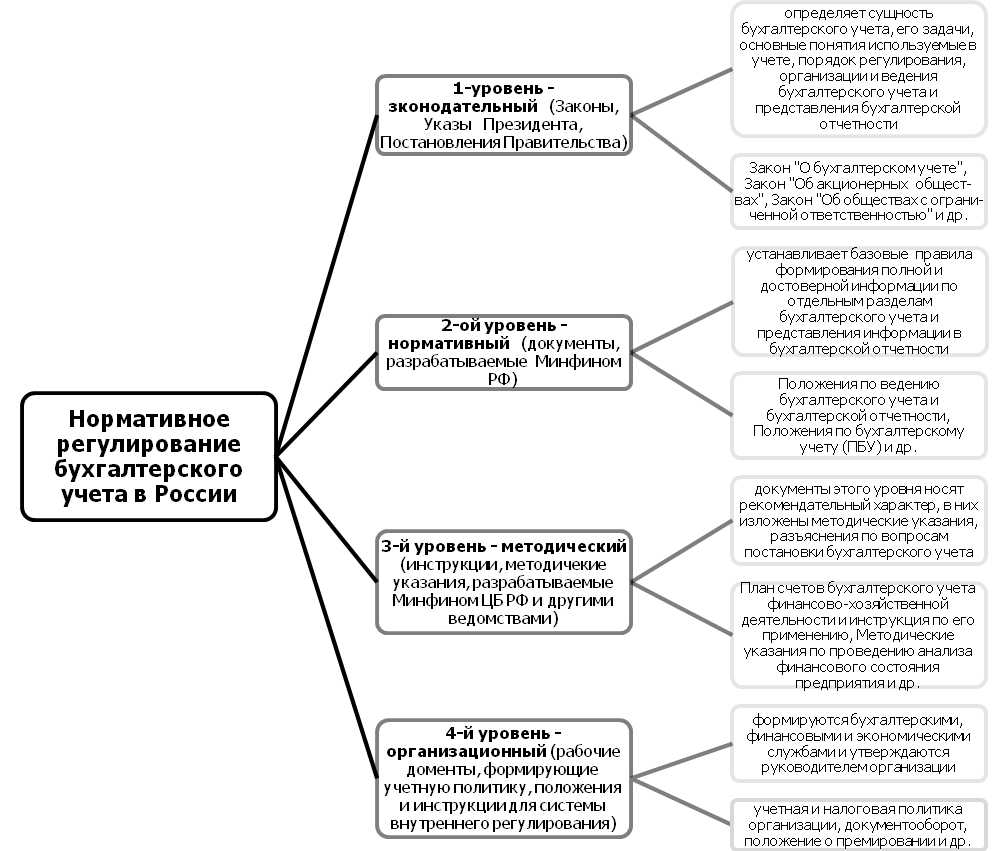

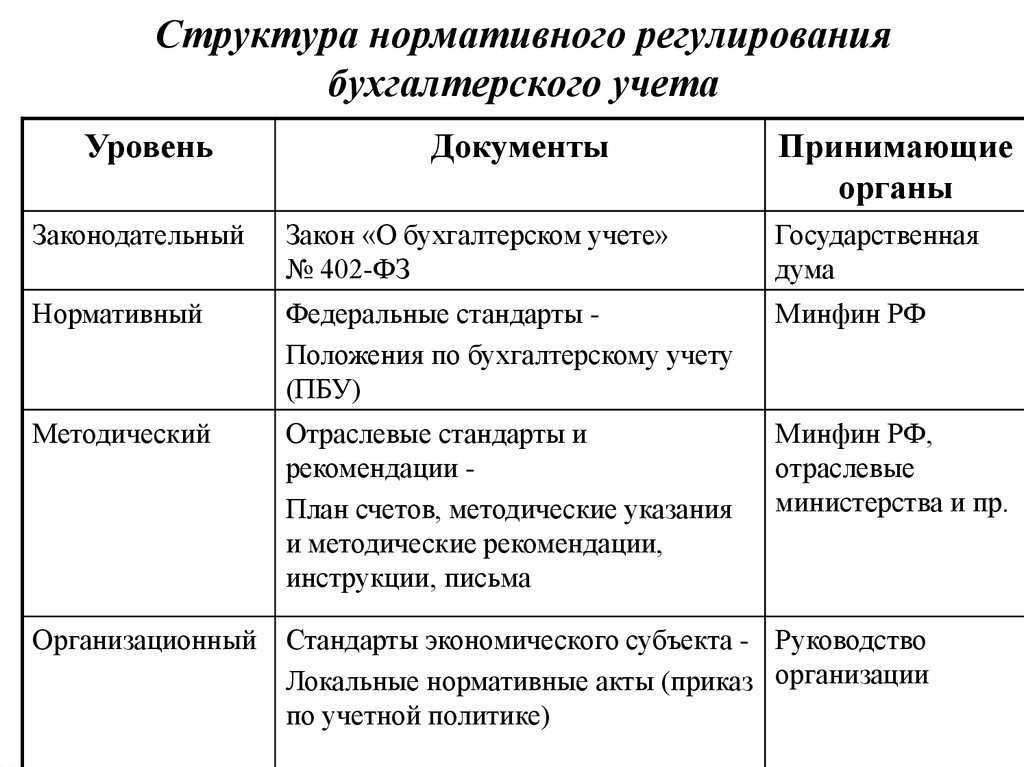

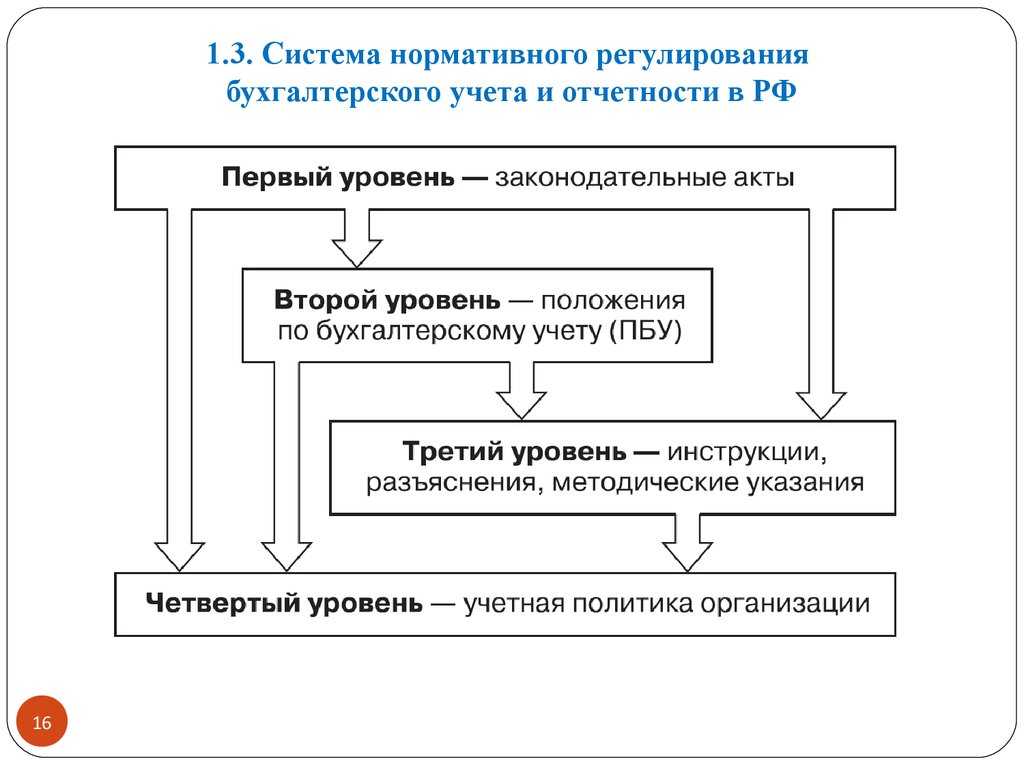

Уровень нормативного регулирования бухучета

Нормативное регулирование бухучета в Российской Федерации сформировано в типе четырех уровней в системе:

| Уровни | Справки, документы | Службы, которые принимают решения |

| 1 уровень — закон | Государственные законы, указы, постановления кодексы | Правительство РФ, Государственная Дума, Президент РФ |

| 2 уровень — нормативный | Положения (стандарты) по бухучету | Министерство финансов России |

| 3 уровень — методический | Методические указания, письма, инструкции | Министерство финансов России, консультационные компании, федеральные органы исполнительной власти, и др. |

| 4 уровень — организационный | Организационная распорядительная документация (распоряжения, приказы и т. п.) | Компании,

Фирмы, Учреждения, |

По принципу непротиворечивости нормами бланков системы регулирования бух учета, на практике (для исключения противоречивых требований нор) нужных использовать три юридических правила.

| Содержание противоречия | Исключение противоречия |

| Два бланка содержат взаимоисключающие друг друга нормы, произведены разными регулирующими органами | Действует норма документооборота, изданного вышестоящей регулирующей службой |

| Два бланка содержат взаимоисключающие друг друга нормы и произведены одной и той же регулирующей службой | Действует норма последнего в период документа |

| Один нормативный бланк содержит противоречащие друг другу нормы | Действует та норма, которая содержит более частные (специальные) предписания |

Основные принципы бухгалтерского учета

Принцип непрерывности деятельности предполагает, что предприятие считается существующим и продолжающим свою деятельность в течение неопределенного будущего периода времени. Это позволяет отразить долгосрочные последствия операций и событий.

Принцип осторожности предусматривает предполагаемые убытки и риски, а доходы и прибыли – только после их реализации. Такой подход помогает избежать завышения финансовой отчетности исключает возможность введения искусственных доходов и прибыли

Принцип сопоставимости и сравнимости требует, чтобы информация в учете была представлена таким образом, чтобы её можно было сравнивать с информацией за предыдущие периоды и с информацией о других предприятиях. Это позволяет сделать анализ состояния и динамики предприятия и принимать соответствующие управленческие решения.

Принцип независимости оценки требует, чтобы стоимость имущества и обязательств определялась независимо от заинтересованных сторон предприятия. Это обеспечивает объективность и достоверность учета.

Требования к бухгалтерскому учету в Российской Федерации

Бухгалтерский учет в Российской Федерации регулируется рядом нормативно-правовых актов, которые устанавливают основные принципы и требования к ведению бухгалтерского учета в организациях. Использование этих актов обязательно для всех юридических лиц, индивидуальных предпринимателей и других субъектов, осуществляющих предпринимательскую деятельность.

Основным нормативным актом, определяющим требования к бухгалтерскому учету, является «Учетная политика организации», которая устанавливается руководителем организации. Этот документ содержит информацию о принятых методах, способах и принципах бухгалтерского учета, а также порядке формирования и представления финансовой отчетности.

Кроме «Учетной политики организации» в Российской Федерации существует ряд нормативно-правовых актов, устанавливающих требования к проведению бухгалтерского учета. К таким актам относятся:

| Название акта | Описание |

|---|---|

| Федеральный закон «О бухгалтерском учете» | Устанавливает основные принципы бухгалтерского учета, регламентирует порядок ведения учета, формирования и представления финансовой отчетности |

| Положение «О бухгалтерской отчетности» | Определяет содержание и порядок составления бухгалтерской отчетности, устанавливает требования к формам отчетности |

| Методические рекомендации по ведению бухгалтерского учета | Содержат рекомендации и разъяснения по применению бухгалтерского учета в конкретных сферах деятельности и на различных этапах учетного процесса |

| Нормативные акты Минфина России | Включают в себя различные приказы и письма, которые содержат конкретные требования и рекомендации по ведению бухгалтерского учета и составлению отчетности |

| Международные стандарты финансовой отчетности (МСФО) | МСФО являются обязательными для применения некоторыми категориями крупных и публичных компаний, а также рекомендательными для применения остальными юридическими лицами |

В целом, требования к бухгалтерскому учету в Российской Федерации направлены на обеспечение надежности, достоверности и своевременности представления информации о финансовом состоянии и результате деятельности организации. Выполнение данных требований является важным условием для эффективного функционирования рынка и защиты интересов участников бизнеса.

Основное правило бух. учёта

Следует заметить, что основным правилом бухгалтерского учёта, которым пользуются как начинающие бухгалтеры, так и Министерство финансов, является правило № 4/99, которое помогает совершать следующие функции:

- Определение типичных для всех предприятий форм бухгалтерской отчётности;

- Подача подробной инструкции о порядке произведения бухгалтерского учёта;

- Особенности проведения бух. учёта в случае ликвидации предприятия, его реорганизации или реструктуризации;

- Правила проведения сводной финансовой отчётности предприятий;

- Свод основных правил проведения учёта для особого вида предприятий – страховых организаций и фирм, негосударственных организаций, для участников финансового рынка и торговли ценными бумагами;

- Описание очерёдности публикации отчётов.

Зачем же нужно нормативные правовые регулирования в бухучете

Правовое регулирование бух учета позволяет Российской федерации установить ряд норм и правил, соблюдение которых считается обязательным для всех граждан, которые занимаются хозяйственной работы.

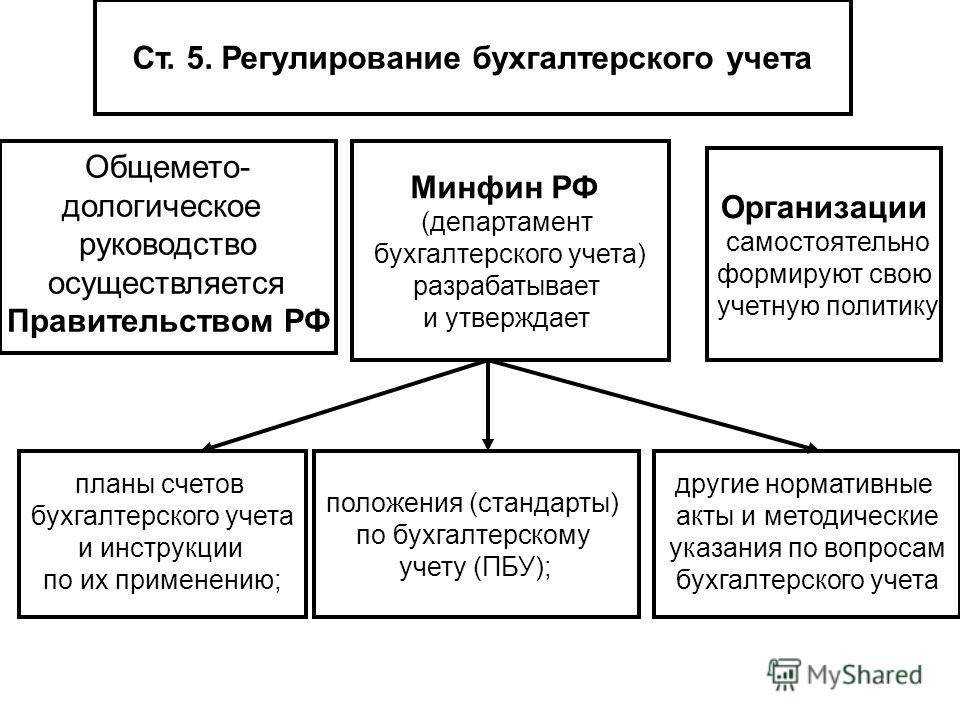

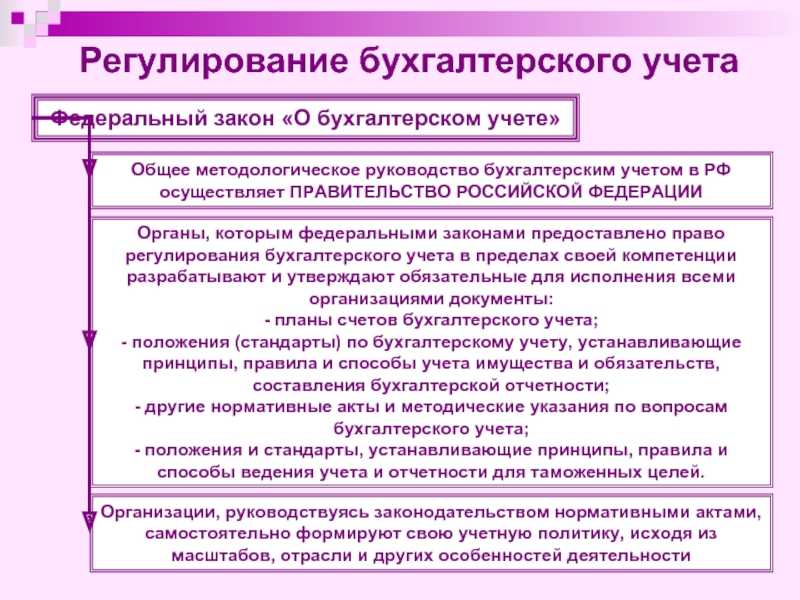

Общее методологическое нормативное регулирование бухучета в России производится Федерационным правительством, которое разрабатывает и утверждает правила документирования и отражения в учете разных хозяйственных операций.

В согласии с Конституцией Российской федерации находится в ведении государства. Методологическое регулирование бухгалтерского учета возложено Федеральным правительством на Минфин. Регулирование отдельных нюансов ведения бухгалтерского учет российского законодательства возложено на регуляторов, как Центральный банк, Федеральная служба по финансам на рынке и прочее. В пределах нормативных актов, установленных Министерством финансов. Регулирование бухгалтерского учета производится путем принятия различных законодательств, постановлений и разных норм.

Регулирование бухгалтерии

Бухгалтерия – это та часть работы любого предприятия, без правильной постановки которой невозможно себе его представить. От грамотности проведённого учёта зависят многие факторы, такие как доверительные отношения с реальными и потенциальными партнёрами, отсутствие материальных убытков в компании и т. д.

От кого же зависит в большей степени успех предприятия – от непосредственного руководителя или от главного бухгалтера? На этот вопрос очень сложно дать однозначный ответ. Можно сказать, лишь одно – должность бухгалтера, особенно главного, престижна и высокооплачиваема, но требует большой концентрации и понимания сути своей профессии.

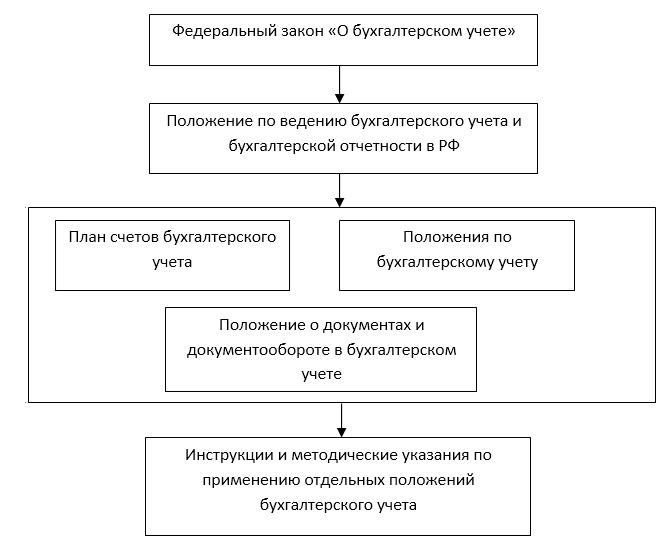

Система документов, регулирующих практику учета, как предмет законодательного определения

Новацией, во многом влияющей на возможное развитие учета в России, является определение новым Федеральным законом

«О бухгалтерском учете» (далее — Закон 2011 года) структуры документов, регулирующих практику финансового учета. Эту функцию выполняет

.

Следует отметить, что нормы, определяющие структуру системы нормативных правовых актов, регулирующих практику бухгалтерского учета в России, содержал и Федеральный закон

(далее — Закон 1996 года).

Прежде всего, здесь следует вспомнить содержание

, определявшей структуру законодательства Российской Федерации о бухгалтерском учете. Напомним, Закон 1996 года устанавливал, что «Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации».

Отдельно

определяла функции властных органов по методологическому регулированию бухгалтерского учета в России и устанавливала необходимую соподчиненность норм документов, издаваемых различными ведомствами. Данной статьей

в частности определялось, что:

— «общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации» (п. 1);

— «органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей» (п. 2).

При этом специально указывалось: «Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации» (п. 2).

Отдельные нормы

были посвящены учетной политике организации как локальному документу, регулирующему ведение финансового учета в конкретной организации.

устанавливалось, что «организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности».

определяла:

«Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета» (п. 3).

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопросов | Номер правильного ответа |

|---|---|---|

| Глава 2. Нормативное регулирование бухгалтерского учета в Российской Федерации |

1 | 1 |

| 2 | 4 | |

| 3 | 3 | |

| 4 | 1 | |

| 5 | 1 | |

| 6 | 4 | |

| 7 | 4 | |

| 8 | 3 | |

| 9 | 1 |

См. Федеральный закон от 21

ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 28 марта 2002

г. № 32-ФЗ).

Положение по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации /

приказ Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. от 30

декабря 1999 г. № 107н и от 24 марта 2000 г. № 31н).

Утверждена постановлением

Правительства РФ от 6 марта 1998 г. № 283.

Одобрена Методическим советом

по бухгалтерскому учету при Минфине РФ и Президентским советом Института

профессиональных бухгалтеров 29 декабря 1997 г.

https://venstom.ruмикротоковая терапия для лица

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Законодательное урегулирование бухгалтерской учётности

Именно от прозрачности подаваемых сведений зависит каждое решение предполагаемого бизнес-партнёра. Кто захочет иметь дело с предприятием, у которого бухгалтерия не имеет порядка и систематизации, не отвечает современным стандартам бухгалтерского учёта?

Почему перед РФ стоит такая важная задача – произвести реформу в сфере бухгалтерского учёта? Это очень просто объясняется. Наша страна только-только начинает переходить на реальную рынковую экономику, но даже имея такие колоссальные человеческие и материальные ресурсы, нам бывает сложно конкурировать с экономиками других стран, у которых совершенно другой подход к бизнесу и, в частности, к бухгалтерии.

Федеральные законодательные акты в области регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством РФ.

Федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, является Министерство финансов Российской федерации (Минфин России).

Минфин разрабатывает и утверждает обязательные для исполнения всеми организациями на территории РФ:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и предоставления отчетности;

в) другие нормативные акты и методические указания по проблемам бухгалтерского учета.

Организации самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности, руководствуясь законодательством Российской Федерации о бухгалтерском учете.

Основной целью законодательства Российской Федерации о бухгалтерском учете является установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

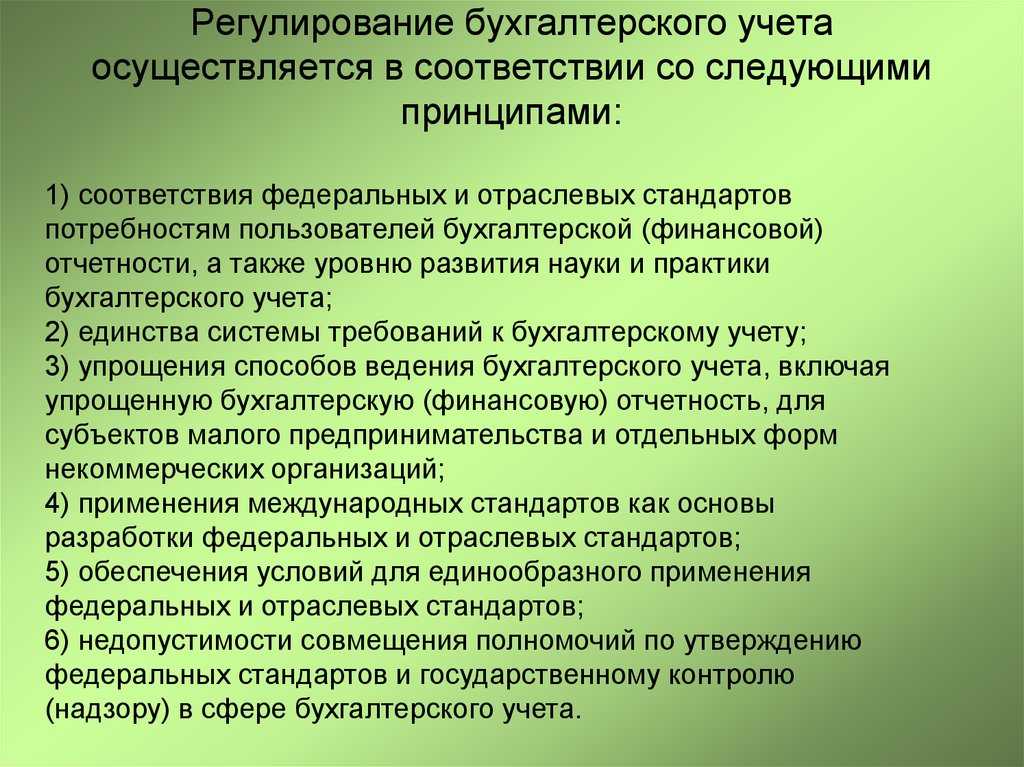

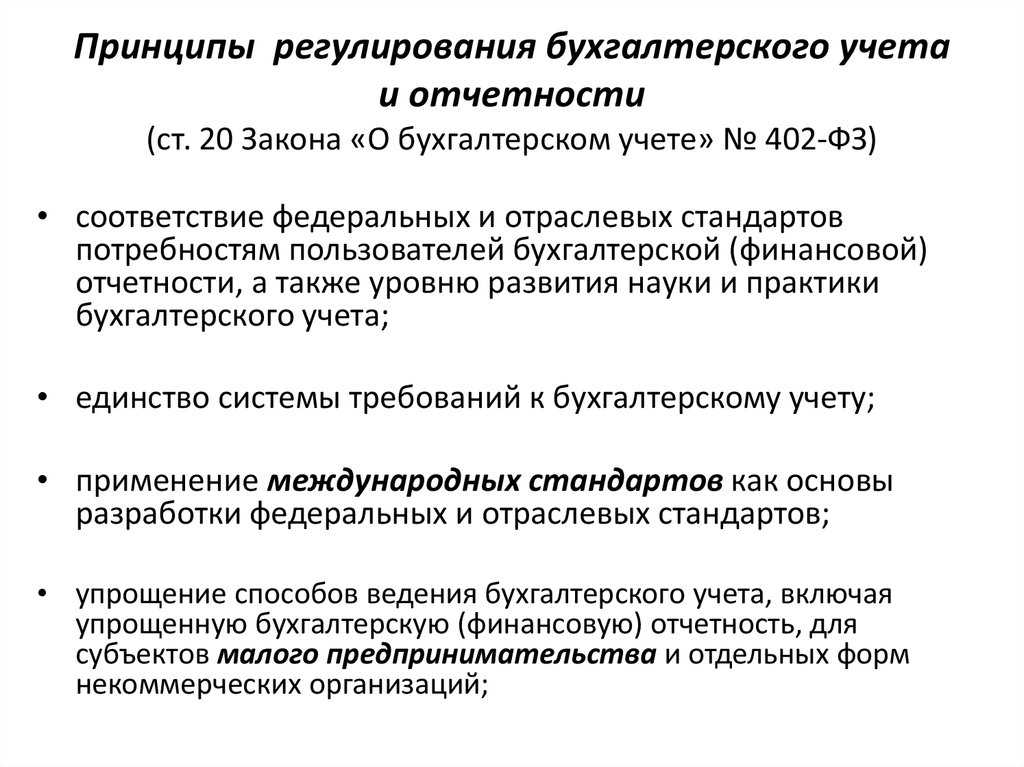

В соответствии с Законом «О бухгалтерском учете» к документам в области регулирования бухгалтерского учета относятся:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Под стандартом в данном случае понимается документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета.

Федеральные стандарты для всех без исключения устанавливают:

- определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия и списания их в бухгалтерском учете;

- допустимые способы денежного измерения объектов бухгалтерского учета;

- порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту РФ;

- требования к учетной политике;

- план счетов бухгалтерского учета и порядок его применения;

- состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской отчетности. в том числе образцы форм бухгалтерской отчетности, а также состав приложений;

- условия, при которых бухгалтерская отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

- состав последней и первой бухгалтерской отчетности при реорганизации или ликвидации юридического лица и порядок ее составления;

- упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность для субъектов малого предпринимательства.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета. Такие рекомендации могут разрабатывать, например, саморегулируемые организации.

Стандарты экономического объекта предназначены для упорядочения организации и ведения им бухгалтерского учета. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются субъектом самостоятельно.

Экономическим субъектам необходимо разработать свои стандарты ведения бухгалтерского учета:

- учетную политику;

- стандарты учета (стандарт по учету основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений и т.д.);

- инструкции и регламенты по формированию и заполнению первичных учетных документов и график документооборота;

- регламенты закрытия периода;

- положение о порядке формирования финансовой (бухгалтерской) отчетности и т.д.

Рекомендации по ведению бухгалтерского учета, что из себя представляет

Законом регулярно производит издание рекомендации по ведению бухгалтерского учета. Они так же могут формироваться профессиональными сообществами бухгалтерии. Рекомендации не считаются обязательными к использованию – это решение вполне добровольное работодателя. Она использовать их необходимо, так же существуют они для того чтобы решить следующие задачи:

- Правильно понимать и использовать принятые стандарты;

- Понижение затрат по ведению бухгалтерскому учету;

- Распорядительность прогрессивного ведения учета;

- Применения новых разработок в области бухгалтерского учета.

Четвертый уровень. Рабочие документы организации

Эти документы состоят из положения об учетной политике, которая определяет способ и метод бухгалтерского учета и оценки активов и пассивов, рабочий план счетов, составляемый на основе типового, рабочие документы организации, иные документы.

Рекомендации помогают бухгалтеру организовать учетный процесс, составить внутренние инструкции, локальные документы по ведению первичной документации, регистрации и обобщению данных. Документы этой группы не являются обязательными для применения на всех предприятиях. Их главное назначение в определении правил рациональной организации учета, используя современные формы и способы ведения учета. Выбор каждой организации основывается на приемлемых для нее вариантов. Формируются такие документы на самом предприятии.

Рисунок 1.

Рисунок 1.

Тесты для программированного контроля

| 1 | К какому уровню системы относятся законы о бухгалтерском учете, издаваемые в России? |

|

| Ответы: | 1. | К первому |

| 2. | К третьему | |

| 3. | К четвертому | |

| 4. | Ко второму | |

| 2 | К какому уровню системы нормативного регулирования бухгалтерского учета относятся рабочие документы организации, формирующие ее учетную политику? |

|

| Ответы: | 1. | К первому |

| 2. | К третьему | |

| 3. | К четвертому | |

| 4. | Ко второму | |

| 3 | К какому уровню системы нормативно-правовых актов относятся издаваемые Положения по бухгалтерскому учету? |

|

| Ответы: | 1. | К первому |

| 2. | К четвертому | |

| 3. | Ко второму | |

| 4. | К третьему | |

| 4 | Сколько разделов в Положении по ведению бухгалтерского учета и бухгалтерской отчетности? |

|

| Ответы: | 1. | 6 |

| 2. | 3 | |

| 3. | 5 | |

| 4. | 4 | |

| 5 | Почему Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ относится к первому уровню нормативной системы? |

|

| Ответы: | 1. | По статусу документа |

| 2. | По содержанию | |

| 3. | По форме | |

| 4. | По особому месту в составе нормативных документов | |

| 6 | Охарактеризуйте понятие «Федеральный закон «О бухгалтерском учете»» |

|

| Ответы: | 1. | Это дальнейший этап развития бухгалтерского учета |

| 2. | Это база для дальнейшего совершенствования бухгалтерского учета в современных условиях хозяйствования |

|

| 3. | Способствует приближению к международным стандартам бухгалтерского учета |

|

| 4. | Является базой для дальнейшего совершенствования и развития бухгалтерского учета в условиях переходного периода к рынку и способствует приближению к международным стандартам бухгалтерского учета |

|

| 7 | Сколько глав в Федеральном законе «О бухгалтерском учете»? | |

| Ответы: | 1. | 2 |

| 2. | 5 | |

| 3. | 6 | |

| 4. | 4 | |

| 8 | Сколько разделов в Программе реформирования бухгалтерского учета? |

|

| Ответы: | 1. | 4 |

| 2. | 5 | |

| 3. | 2 | |

| 4. | 6 | |

| 9 | Назовите количество разделов в Концепции бухгалтерского учета в рыночной экономике России |

|

| Ответы: | 1. | 9 |

| 2. | 7 | |

| 3. | 5 | |

| 4. | 10 |

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

Функции ЦБ РФ:

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

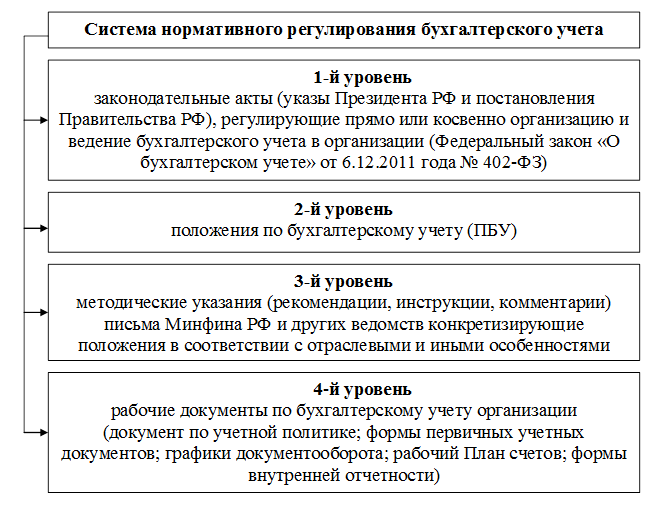

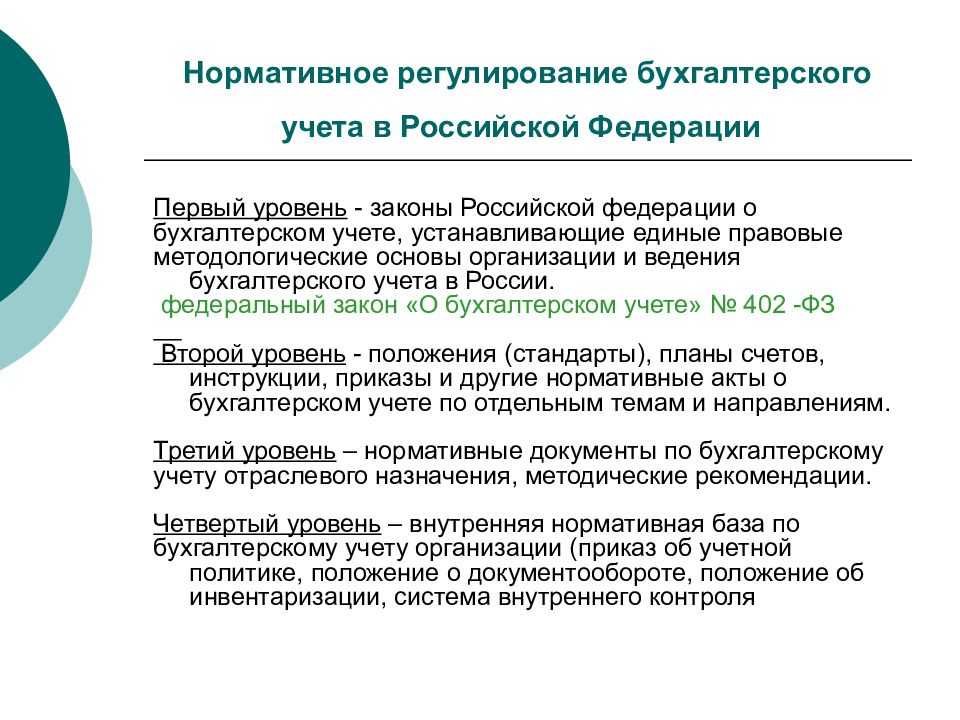

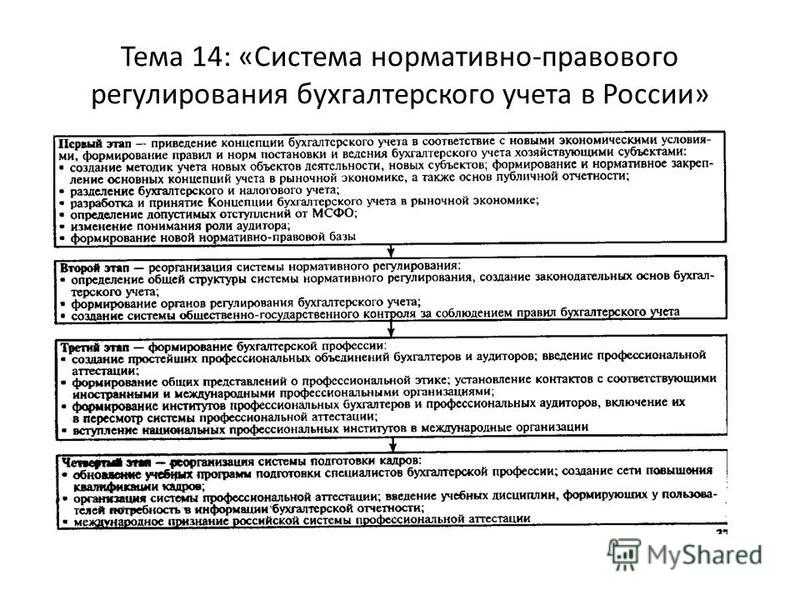

2.1. Система нормативного регулирования бухгалтерского учета в России

Общее правовое и методологическое руководство бухгалтерским

учетом в России осуществляется Правительством РФ и Министерством

финансов РФ, во исполнение Программы реформирования бухгалтерского учета

в соответствии с международными стандартами финансовой отчетности,

утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283, и

распоряжения Правительства РФ от 21 марта 1998 г. № 382-Р.

С нормативной базой тесно связана Концепция бухгалтерского

учета в период перехода к рыночной экономике России, одобренная

Методологическим советом по бухгалтерскому учету при Минфине России и

Президентским советом Института профессиональных бухгалтеров в декабре

1997 г., в которой были сформулированы принципы построения российской

системы бухгалтерского учета в ближайшие 10-15 лет.

В России ведется постоянная работа по совершенствованию

системы правового и методического регулирования бухгалтерского учета,

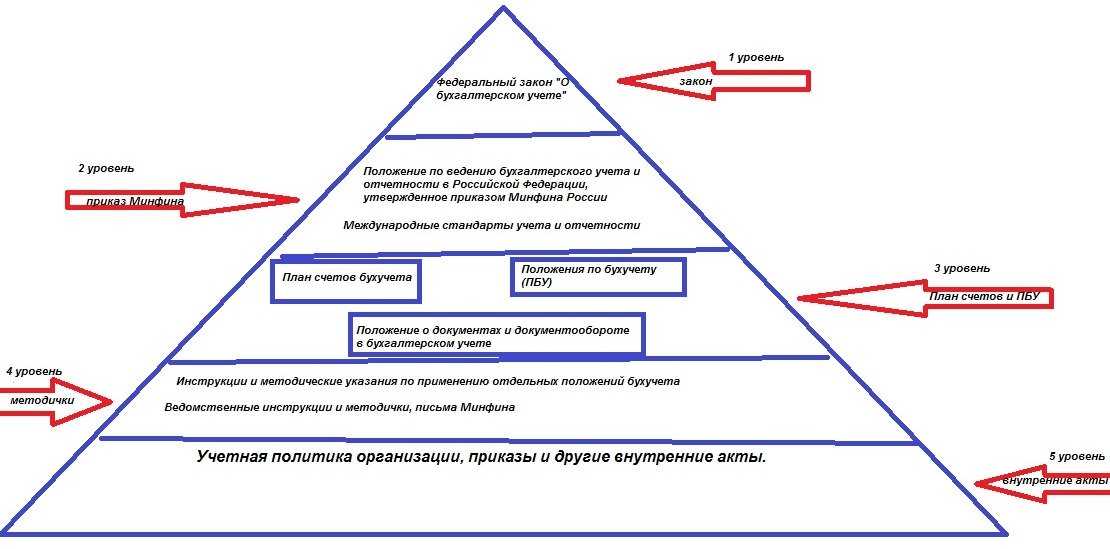

базирующаяся на четырехуровневой системе нормативно-правовых актов.

-

Первый уровень — законы, указы Президента РФ, постановления

Правительства РФ, устанавливающие единые правовые и методологические

нормы организации и ведения бухгалтерского учета в России. Нормы,

содержащиеся в других федеральных законах и затрагивающие вопросы

бухгалтерского учета и бухгалтерской отчетности, должны соответствовать

Федеральному закону «О бухгалтерском учете». -

Второй уровень — Положения по бухгалтерскому учету (ПБУ)

(российские стандарты), утверждаемые федеральными органами

исполнительной власти, определяемые Правительством РФ.

В настоящее время издано 20 Положений (стандартов) по бухгалтерскому

учету. -

Третий уровень — методические указания, инструкции,

рекомендации и иные аналогичные им документы; подготавливаются и

утверждаются Федеральными органами, министерствами и иными органами

исполнительной власти, профессиональным объединением бухгалтеров на

основе и в развитие документов первого и второго уровня. Сюда относятся

планы счетов бухгалтерского учета финансово–хозяйственной деятельности

организации и инструкции по их применению. -

Четвертый уровень — документы по организации и ведению

бухгалтерского учета в разрезе отдельных видов имущества, обязательств

и хозяйственных операций, которые носят обязательный характер. Сюда

относятся рабочие документы организаций, предназначенные для

внутреннего пользования, утверждаются руководителем организации в

пределах принятой учетной политики. Указанные документы, их содержание

и статус, принципы построения и взаимодействия между собой, а также

порядок подготовки и утверждения определяет руководитель организации.

В последние годы в системе ведения бухгалтерского учета в

России произошли значительные изменения, дополнения и уточнения. Поэтому

при разработке учетной политики организации должны обязательно исходить

из Федерального закона о бухгалтерском учете, иных федеральных законов,

указов Президента РФ, постановлений Правительства РФ, положений,

приказов, Плана счетов бухгалтерского учета, инструкций и писем Минфина

РФ и других нормативных документов.

2.2. Федеральный закон о бухгалтерском учете (извлечения)1

В конце 1996 г. вступил в силу Федеральный закон «О

бухгалтерском учете», определяющий нормы, которыми обязаны

руководствоваться руководители, бухгалтеры и другие должностные лица по

всем вопросам бухгалтерского учета и отчетности. Закон является базой

для дальнейшего совершенствования и развития бухгалтерского учета в

условиях переходного периода к рынку, способствует максимальному

приближению к международным стандартам бухгалтерского учета.

Федеральный закон «О бухгалтерском учете» состоит из 4 глав

и 19 статей.

- Глава I. Общие положения. В главе отражаются: понятие

бухгалтерского учета; объекты и задачи; понятия, используемые в Законе

(руководитель организации, синтетический и аналитический учет, план

счетов, бухгалтерская отчетность); единые правовые и методологические

основы организации и ведения бухгалтерского учета; регулирование

бухгалтерского учета (нормативные акты и методические указания,

используемые в бухгалтерском учете); организация бухгалтерского учета;

права и обязанности главного бухгалтера. - Глава II. Основные требования к ведению бухгалтерского учета.

Бухгалтерская документация и регистрация. В главе освещаются основные

требования к ведению бухгалтерского учета; первичные документы (понятия

и требования к правильности их составления); регистры бухгалтерского

учета; оценка имущества и обязательств; инвентаризация имущества и

обязательств. - Глава III. Бухгалтерская отчетность. Рассматриваются: состав

бухгалтерской отчетности; понятие отчетного года; адреса и сроки

представления бухгалтерской отчетности; публичность (организации

обязаны публиковать результаты годовой отчетности не позднее 1 июня

года, следующего за отчетным); порядок и сроки хранения документов

бухгалтерского - Глава IV. Заключительное положение. В этой главе отражаются две

статьи: ответственность за нарушение законодательства РФ о

бухгалтерском учете; о введении в действие настоящего Закона (он

вступает в силу дня его официального опубликования — 21 ноября 1996

г.).

Таким образом, Федеральный закон о бухгалтерском учете

положил начало значительным изменениям в ведении бухгалтерского учета в

России; в частности, претерпели изменения:

- Понятия, задачи и требования, предъявляемые к бухгалтерскому учету.

- Установление единой законодательной основы организации и ведения

бухгалтерского учета. За искажение бухгалтерского учета и отчетности и

несоблюдение сроков их представления и публикации применяется

административная и уголовная ответственность. - Регулирование и организация бухгалтерского учета.

- Единая методология бухгалтерского учета.

- Бухгалтерская документация и регистрация.

- Статус главного бухгалтера, его обязанности и степень

ответственности. - Взаимоотношения руководителя и главного бухгалтера организации с

собственниками, органами исполнительной власти, банками, налоговой

инспекцией и другими пользователями бухгалтерской отчетности. - Порядок составления и утверждения бухгалтерской отчетности.

- Взаимоотношения между бухгалтерским учетом и аудитом.

Законодательная база

Все правовые отношения, касающиеся бухгалтерии, хозяйственного учёта, соблюдения норм законодательства, регулирующего бухгалтерский учёт, довольствуются установленными нормами как трудового законодательства нашей страны, так и отдельных положений административного. Именно в этом состоит сложность работы в бухгалтерской сфере – нужно всегда быть в курсе новостей законодательного процесса, так как они непосредственно влияют на осуществление бухгалтерского учёта.

Должность главного бухгалтера на любом типе предприятия играет очень важную роль. Апеллировать к его решению может исключительно сам руководитель с условием принятия на себя ответственности за решение определённого вопроса. Бухгалтер должен быть законодательно обознанным, чтобы каждое своё действие или отказ о выполнения указаний, грамотно и профессионально мотивировать.

Отраслевые стандарты бухгалтерского учета

Нужно сказать, что предписания нового

относительно отраслевых стандартов бухгалтерского учета гораздо менее объемны, чем относительно федеральных.

Закон 2011 года всего лишь определяет, что «отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности»

()

Вместе с тем, наличие данной нормы в Законе 2011 года имеет чрезвычайно важное значение

Советская система бухгалтерского учета была в значительной степени ориентирована на отраслевую специфику деятельности организаций, что, в частности, обусловливалось ведомственной подчиненностью хозяйствующих субъектов конкретным отраслевым министерствам.

Одной из тенденций реформирования бухгалтерского учета с момента перехода России к рыночной экономике и развития института частной собственности как ее основы стал отказ от отраслевой ориентации нормативных правовых актов в области бухгалтерского (финансового) учета.

Это полностью не отменило самого факта существования отраслевых нормативных актов по бухгалтерскому учету.

В настоящее время нормативные правовые акты в области бухгалтерского учета продолжают разрабатываться и приниматься отраслевыми министерствами, определенным образом влияя на учетную практику. Достаточно привести пример Министерства сельского хозяйства. Вместе с тем, за последние 20 лет нормативные правовые документы по бухгалтерскому учету практически утратили отраслевую ориентацию.

Нужно отметить, что наряду с обусловленностью советской системы отраслевых учетных регулятивов спецификой правового регулирования экономической деятельности, необходимость специальных отраслевых разработок в области учета и отчетности часто объяснялась и реалиями хозяйственной практики. И в связи с этим полный отказ от отраслевой ориентированности нормативных актов по бухгалтерскому учету представляет собой не что иное, как одну из возможных крайностей. На это, в частности, указывает и структура МСФО. Достаточно вспомнить МСФО (IAS) 41 «Сельское хозяйство», МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых».

В связи с этим, указание

на отраслевые стандарты по бухгалтерскому учету, роль которых заключается в «установлении особенностей применения федеральных стандартов в отдельных видах экономической деятельности» — это положительный сдвиг в сторону от крайностей в вопросах регулирования практики финансового учета в нашей стране.

Здесь также следует обратить внимание на содержание

, согласно которой «план счетов бухгалтерского учета для кредитных организаций и порядок его применения утверждаются нормативным правовым актом Центрального банка Российской Федерации»