Состав годовой отчетности

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств (только для НКО);

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Почему это выгодно?

Рассмотрим на примере малого бизнеса. Если бухгалтерией будет заниматься сам руководитель, это отнимет время, которое можно было бы уделить текущим задачам. Вдобавок, придётся постоянно следить за изменениями в требованиях к учёту и правовых нормах. Без специфических знаний и профильного образования это довольно трудоёмко.

Чаще всего руководители устают и нанимают штатного бухгалтера. Ему нужно выделить рабочее место, оснастить его минимальной техникой и мебелью. Сотруднику нужно платить зарплату, иногда — компенсировать курсы повышения квалификации. И при этом всегда сохраняется риск простоев и ошибок из-за человеческого фактора, болезни сотрудника и массы других внешних причин.

Вести бухгалтерию с помощью онлайн-сервиса — безопаснее и дешевле. Учёт с ним ведётся бесперебойно, без отпусков, отгулов и больничных. Человеческий фактор исключается, потому что специалисты в команде всегда смогут друг друга подменить и проконсультироваться по сложным вопросам с экспертами, чтобы заполнить документы без ошибок и подать отчёты без нарушений.

Пользователям сервиса «Моё дело» доступны:

- все инструменты, необходимые для работы с бухучётом и отчётностью;

- облачный сервис, который позволяет направлять отчётность онлайн сразу в органы и визирует её электронной подписью, без нужды устанавливать дополнительные программы на рабочий или личный ПК;

- консультации по любым вопросам учёта, документов, кадров и налогов;

- возможность быстрее оплачивать налоги, взносы и сборы благодаря интеграции с ведущими банками страны.

Чтобы понять, подходит ли вам сервис, можно взять пробный доступ и бесплатно проверить его на деле.

Таким образом, бухгалтерская отчётность отражает результаты деятельности предприятия. Она показывает, сколько денег заработала компания, какие активы и обязательства есть на конец отчётного периода. Формы полезны как для внешних, так и для внутренних пользователей: сведения используют для анализа или принятия важных решений — например, о расширении производства, одобрении кредита или выделении инвестиций.

Как составлять бухгалтерскую отчетность?

То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности.

Технология составления отчетности

Технология составления бухгалтерской отчетности включает:

- изучение основных принципов формирования бухгалтерской отчетности;

- соблюдение этапов составления отчетности;

- проведение процедур, предшествующих заполнению форм бухгалтерской отчетности;

- соблюдение порядка формирования бухгалтерской отчетности;

- аудит бухгалтерской отчетности;

- анализ бухгалтерской отчетности.

Этапы составления отчетности

Этапы составления бухгалтерской отчетности следующие.

- Сбор первичной бухгалтерской документации. Сверка данных аналитического и синтетического учета.

- Инвентаризация статей баланса.

- Проверка записей на счетах и исправление выявленных ошибок.

- Закрытие счетов.

- Выявление результата продажи продукции.

- Выявление финансового результата по прочим не основным видам деятельности.

- Выявление чистой прибыли.

- Проведение реформации баланса.

- Фиксирование всех операций, совершенных после окончания отчетного периода.

Составляя отчеты, нужно выполнять следующие правила составления бухгалтерской отчетности:

- перед составлением бухгалтерской отчетности обязательно нужно провести подготовительную работу;

- все отчеты должны быть оформлены строго по установленным формам с соблюдением основных требований к заполнению документов;

- любые исправления должны быть заверены датой и подписью исправившего;

- бухгалтерскую отчетность подписывает главный бухгалтер предприятия (или бухгалтер, ответственный за ведение учета) и руководитель предприятия;

- на тех предприятиях, где обязателен аудит, отчетность подписывают только после получения аудиторского заключения.

Принципы составления бухгалтерской отчетности

Основные принципы составления бухгалтерской отчетности таковы:

- объективность: данные отчетности должны отражать реальное положение предприятия;

- учет по начислению: все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

- соответствие: будущие запланированные расходы должны быть переведены в издержки; расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства;

- консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

- разумность: сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

Требования к бухгалтерской отчетности

Законы, Положения и рекомендации предъявляют следующие требования к составлению бухгалтерской отчетности:

- вся хозяйственная деятельность предприятия должна быть отражена в полном объеме;

- информация должна быть своевременной и последовательной, а также непрерывной;

- не допускается создание скрытых резервов;

- информация не должна содержать противоречий;

- содержание должно быть приоритетно перед формой;

- необходимо заполнять только те документы и графы в них, которые относятся к деятельности предприятия;

- необходимо придерживаться последовательной учетной политики. изменение учетной политики возможно только в связи с ликвидацией предприятия или сменой его деятельности.

Основные правила

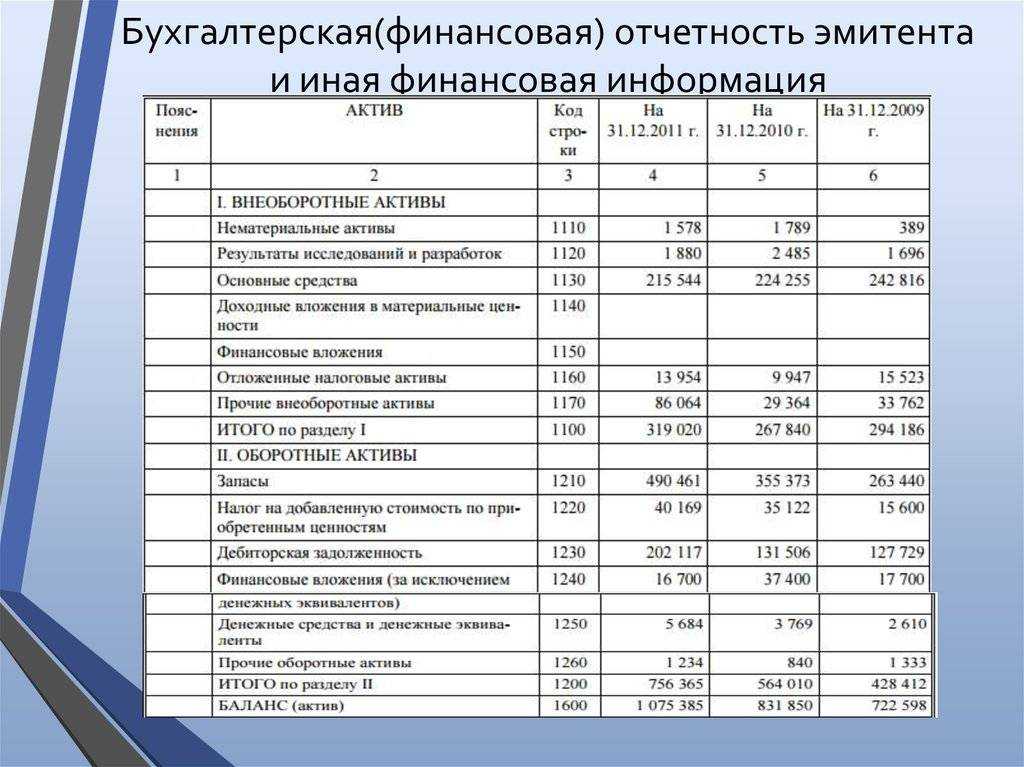

Сдача отчетности предполагает определенные правила по ее составлению, срокам сдачи и др. Сразу стоит отметить, что состав бухотчетности зависит не только от типа организации, но и ее размера, деятельности. Наиболее важным отчетом в этих документах является бухгалтерский баланс, представляющий собой структурированную таблицу с данными, которые включат финансовые показатели за отчетный период. Он включает активы и пассивы фирмы.

Важно! Ранее, к балансу нужно было прикладывать записи с пояснениями. Новые законы в этой сфере от 2019 года отменяют эту необходимость, хоть и некоторые данные нуждаются в более подробном описании

Состав годовой бухотчетности

Помимо бухгалтерского баланса за отчетный период, в набор документов вкладывается приложение к нему. Это Форма 5, которая расшифровывает строки отчета. Делается это для того, чтобы прояснить значения скупых на информацию цифр в таблицах и показать отчетом намного больше, чем просто сухие знаки.

Пояснения к заполнению бух. баланса

Некоторые фирмы, принадлежащие к кредитным и финансовым организациям с размером активов более 60 миллионов рублей или сумм выручки более 400 миллионов рублей, должны прикладывать в набор документов аудиторское заключение. Для акционерных обществ аудит будет обязательным.

В общем случае в содержание документов входят:

- Отчеты о капитале и движениях средств;

- Бухгалтерский баланс плюс приложение к нему;

- Аудиторское заключение и пояснительная записка по желанию.

Сроки сдачи

Промежуточные документы сдаются заинтересованным лицам в срок, установленный договорами, законами или решениями руководителя субъекта экономической деятельности.

Годовые отчеты обеспечивают предоставление всеми компаниями, кроме системы государственных служб и Центробанка, определенного набора документов:

- В налоговые органы и органы государственной власти по месту регистрации не позднее 3 месяцев после окончания периода;

- В налоговые органы по месту нахождения компании не позднее, чем три месяца после окончания отчетного периода.

Другие правила составления

Составление бухотчетности предполагает соблюдение следующих правил:

- Формирование отчетов из данных, основанных только на бух. учете;

- Формирование документов производится только на русском языке;

- Документы должны подписываться руководителем фирмы или главным бухгалтером;

- Вся отчетность составляется в российских рублях, а показатели — в тысячах рублей;

- Возможно использование собственных форм, содержащих определенные реквизиты;

- Баланс должен составляться в нетто-оценке;

- Любые существенные и важные данные должны оформляться в отчетах обособленно.

Зачем компании ведут бухгалтерскую финансовую отчётность

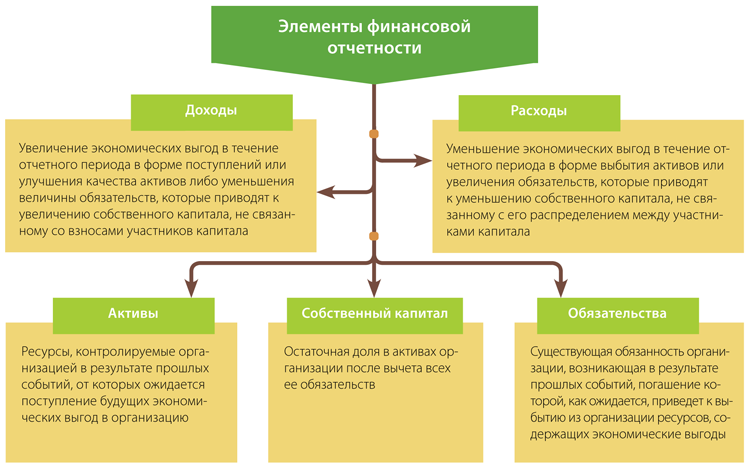

Бухгалтерская финансовая отчётность (БФО) — это бланки, в которых отражены результаты деятельности организации:

- доходы от продажи товаров, оказания услуг или выполнения работ;

- затраты на покупку сырья, зарплаты и другие цели;

- чистая прибыль;

- оставшиеся запасы продукции, оценка основных средств и прочих активов;

- дебиторская и кредиторская задолженность;

- и другие данные.

В финансовой отчётности организации заинтересованы две группы пользователей:

- внешние — налоговая инспекция, банки, контрагенты, инвесторы и другие лица, которые не относятся к предприятию. Они оценивают финансовое состояние, чтобы принять решение о сотрудничестве;

- внутренние — руководители, ключевые сотрудники, собственники. Они рассчитывают важные показатели, по которым принимают управленческие решения.

Бухгалтерская отчётность состоит из пяти форм, которые отражают и детализируют разные данные. Компании должны сдавать отчёты раз в год — до 31 марта года, следующего за отчётным. Некоторые фирмы могут ограничиться только двумя отчётами, а индивидуальные предприниматели и вовсе освобождены от БФО.

Формы заполняют на основе управленческого и бухгалтерского учёта. Документы должны содержать точные, полные, достоверные сведения.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

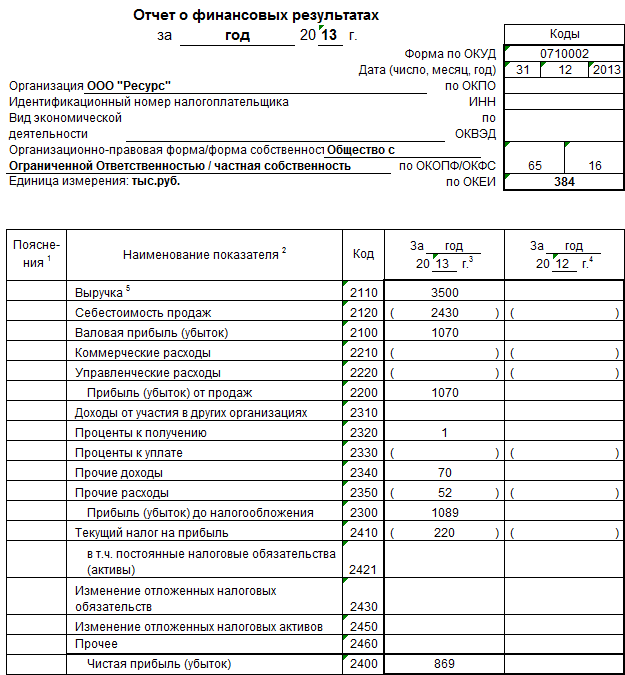

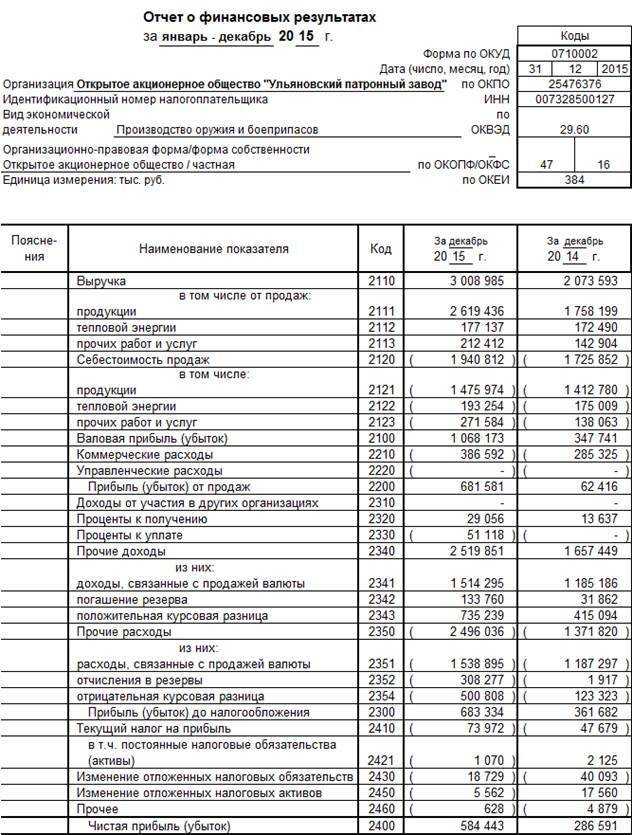

Финансовые результаты деятельности предприятия

Является вторым по значимости отчетом и предназначен непосредственно для определения экономической результативности деятельности в целом за анализируемый период. Из его данных делается анализ рентабельности организации. Здесь указываются все доходы и расходы. Причем они классифицированы по видам деятельности:

К показателям от обычной деятельности относят:

- выручка;

- себестоимость товаров;

- коммерческие и управленческие расходы;

- прибыль или убытки.

К показателям прочей деятельности относят проценты за выданные и полученные кредиты, доходы или расходы от участия в сторонних организаций.

Данный отчет дает возможность сопоставления показателей нескольких периодов. Есть возможность проводить анализ показателей в динамике. Это достаточно удобно для специалиста, когда перед глазами показатели хозяйственной деятельности за предыдущие периоды. После формирования отчета у бухгалтера и экономиста перед глазами имеется полная картина экономического благосостояния организации.

Пояснительная записка

Не обязательна для представления в налоговые органы. Служит для аккумулирования дополнительной информации, касающиеся непосредственно финансовой картины фирмы. Данные сведения не относятся к разделам основных форм отчетности. Отличает данную форму от остальных то, что показатели здесь могут иметь не только денежный или количественных характер, но и описательный.

Часто фирмы составляют записку для более наглядного отображения рентабельности ее деятельности, перспектив развития и возможностей быстрой окупаемости. Данная информация очень интересует инвесторов. Пояснительную записку оформляют один раз в год. Промежуточных стадий нет, показатели указываются по состоянию на 31 декабря. Записка прикладывается к годовой отчетности.

Разделы записки, наиболее часто используемые:

- Информация о деятельности фирмы;

- Изменения, касающиеся учетной политики;

- Сведения о прочей деятельности – покупки акций или других ценных бумаг;

- Инвестиционная деятельность;

- Данные о структурных предприятия и дочерних организациях;

- События после отчетной даты.

Зачем нужна бухгалтерская отчётность

Бухгалтерскую отчётность составляют и публикуют для того, чтобы у всех заинтересованных пользователей сложилась полная и точная картина о результатах деятельности и финансовом состоянии организации.

Внешние пользователи, сдача отчётности которым обязательна — это:

- налоговая инспекция по месту регистрации организации — проверяет правильный расчёт налоговой базы и контролирует своевременное перечисление в бюджет налогов и сборов;

- территориальные органы государственной статистики — собирают информацию для общей статистики;

- органы, уполномоченные управлять государственным имуществом (для государственных и муниципальных унитарных предприятий);

- другие органы исполнительной власти, банки и иные пользователи в соответствии с законодательством.

Бухгалтерская отчётность может быть интересна и другим пользователям извне:

потенциальные и действующие инвесторы — им важно знать размер причитающихся дивидендов, возможные риски, связанные с вложениями;

поставщики и покупатели, которые ожидают выплат по договорам за поставку продукции, оказание услуг или выполнение работ;

кредиторы и заимодавцы — им необходимо оценить возможность компании вовремя погасить долг по кредиту или займу и выплатить проценты в полном объёме;

аудиторские компании, арбитражные суды — проверяют соответствие совершаемых операций действующему законодательству. Внутренние пользователи бухотчётности:

Внутренние пользователи бухотчётности:

- собственники бизнеса — заинтересованы в непрерывном и прибыльном функционировании компании, оценивают дальнейшие перспективы развития;

- управленческий персонал — данные отчётов необходимы для принятия управленческих и кадровых решений;

- внутренние структуры организации — могут использовать данные отчётности для оптимизации процедур управления капиталом, активами компании, анализа иных показателей;

- работники организации — оценивают способность предприятия выплачивать заработную плату своевременно и в полном объёме, предоставлять социальные льготы.

Составные бухгалтерской отчетности

Обобщенный порядок составления бухгалтерской финансовой отчетности регулируется законодательством и должен быть представлен в таком виде:

1.Бухгалтерский баланс.

2.Отчет о результатах финансовой деятельности:

- сведения о направленности и использовании выделяемых денежных средств (для некоммерческих организаций);

- отчет об изменениях структуры капитала;

- отчет о движении средств;

- приложения, где осветляются другие сведения о капитале, направлении движения средств и финансовом состоянии компании в целом.

Форма упрощенного баланса для других категорий экономических субъектов описана ниже.

Формы бухгалтерской (финансовой) отчетности

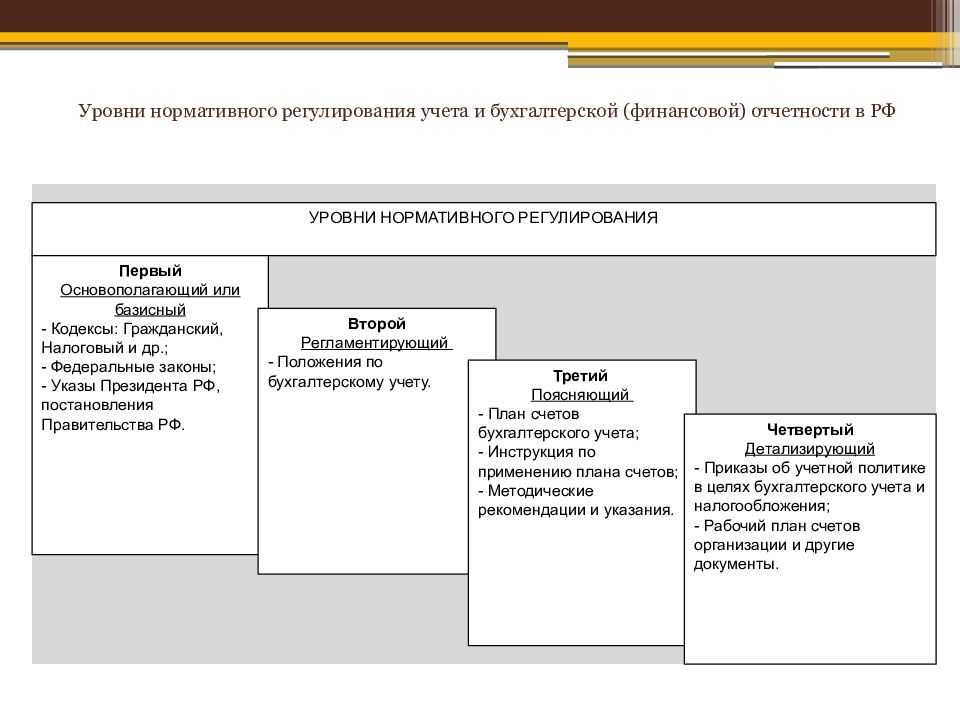

Формы годовой бухгалтерской (финансовой) отчетности установлены:

- для упрощенной бухгалтерской (финансовой) отчетности — приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

- для бухгалтерской (финансовой) отчетности, составляемой в общем порядке — приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Кто должен вести и сдавать

Существует два вида бухотчетности: промежуточная и годовая, отправляемые, соответственно, за основной и дополнительный отчетный период. Любая организация, вне зависимости от ее деятельности, должна сдавать бухгалтерские отчеты как минимум каждый год — в годовой отчетный период, который может поменяться, если организация была реорганизована, зарегистрирована или ликвидирована в течение года.

Образец бланка бух. баланса

Важно! Сдавать отчеты каждый месяц или квартал нужно в том случае, если это установлено законом для данного типа организации или ее собственником. Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом

Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом. Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

- Главный бухгалтер;

- Другие сотрудники специалисты;

- Спец. фирмы, которые принимают делегирование;

- Собственник компании.

Также закон «О бухгалтерском учете» определяет следующее:

- Какие лица полностью освобождаются от учета;

- Кто имеют право вести упрощенный учет;

- Какие лица обязаны его вести в соответствии со всеми нормами.

Сдавать отчетность ответственные лица должны только по местонахождению главного отделения компании и в ту инспекцию, где она зарегистрирована. При этом отчеты формируются по всех организации в целом, включая подразделения и филиалы. Сдавать отчетность в налоговую инспекцию по месту своего филиала организация может, но не обязана.

Формы бухгалтерской отчетности

Бухгалтерская отчетность информирует о результатах финансовой и хозяйственной деятельности организации, а также в процессе анализа доходов и расходов дает толчок к дальнейшему планированию, продуктивной деятельности и стабилизации позиций на рынке.

Порядок составления бухгалтерской финансовой отчетности организации может иметь свободную форму, то есть за руководством закреплено право самостоятельной разработки форм отчетности. При этом обязательными к соблюдению являются некоторые требования:

- достоверность;

- полнота информации.

Если компания решила воспользоваться таким правом, то она обязана придерживаться специальных правил и норм при заполнении данных о финансовых операциях.

Порядок составления форм бухгалтерской отчетности предполагает составление формы 1, иллюстрирующей различные коды строк всех групп и разделов, а также формы 2 (отчетность о прибылях и убытках), где должны быть финансовые показатели деятельности предприятия за определенный период.

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Обозначение роли бухгалтерии и финансовой отчетности в теории экономики

Отчетность бухгалтерского характера – это набор обобщенных данных, индикаторов и показателей, иллюстрирующих результаты финансово-хозяйственных аспектов деятельности компании за какой-то период (месяц, год, квартал).

В процессе составления порядка бухгалтерской отчетности очень важными являются установленные правила и рекомендации, которые появлялись в меру расширения производственных процессов и мощностей предприятий и активизации взаимодействий с иными контрагентами и экономическими субъектами.

Ключевая роль финансовой отчетности и бухгалтерских сводок состоит в том, что она является наглядным источником необходимой информации для управленцев предприятия.

В порядке составления бухгалтерской отчетности нормативно-правовое регулирование развернуто предоставлено в первой части четырнадцатой статьи Федерального законодательства № 402-ФЗ. Данный законный акт гласит о том, что годовая отчетность предполагает формирование баланса со стороны бухгалтерского отдела, финансового отчета о результатах деятельности, а также вспомогательных дополнений и приложений к ним.

Аудиторское заключение

Многие фирмы подпадают под обязательный аудит с составлением заключения. Без него нельзя предоставлять отчетность в налоговые органы.

Аудиторская организация или же индивидуальный аудитор проводят полную проверку всех форм отчетности и дают собственный вывод об их достоверности.

Содержание заключения:

- наименование;

- адрес проверяемого юридического лица, а также всех акционеров, если проверяется отчетность ОАО, участники, если ООО;

- данные о проверяемом лице: наименование, государственный регистрационный номер, место нахождения;

- данные о проверяющем – аудиторской организации, индивидуальном аудиторе;

- список аудируемых документов отчетности с указанием периода, за который она составлена;

- перечень мероприятий, проведенных аудитором для выражения мнения (объем аудита);

- Итоговый вывод проверяющего;

- Личная подпись проверяющего;

- Дата составления.

В заключении оговаривается соответствие мероприятий по проверке всем федеральным стандартам аудита.

Современная ситуация на бирже труда говорит о наличии большого количества бухгалтеров. Но это еще не значит, что все они профессионалы и справятся с составлением бухгалтерской отчетности. Для того, чтобы быть профессионалом в этом деле, необходимо иметь первоклассные знания, навыки и логику. Все это приходит с опытом.

К счастью, на рынке услуг действует множество фирм, предоставляющие данные виды услуг. Причем они несут ответственность за качество своей работы, а также предоставляют гарантии безупречного выполнения любых заданий. Не забывайте вовремя отправлять годовую бухгалтерскую отчетность в налоговые органы во избежание штрафных санкций.

Читайте про то, как можно проверить действительность патента при найме сотрудника.