Введение

В результате своей деятельности любое

предприятие осуществляет какие-либо

хозяйственные операции, принимает

те или иные решения. Практически

каждое такое действие находит отражение

в бухгалтерском учете.

Бухгалтерская (финансовая) отчетность

представляет собой систему показателей,

сгруппированных в определенные

формы, которые отражают имущественное

и финансовое положение организации

на отчетную дату, а так же финансовые

результаты ее деятельности за отчетный

период.

Бухгалтерская отчетность представляет

собой совокупность данных, характеризующих

результаты финансово-хозяйственной

деятельности предприятия за отчетный

период, полученный из данных бухгалтерского

и других видов учета. Она представляет

собой средство управления предприятием

и одновременно метод обобщения и представления

информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную

роль в системе экономической информации.

Она интегрирует информацию всех видов

учета и представляется в виде таблиц,

удобных для восприятия информации объектами

хозяйствования.

Содержание отчетности о деятельности

предприятия, имущественном положении

и степени финансовой устойчивости

представляет интерес для потенциальных

инвесторов, заинтересованных во вложении

капитала.

Бухгалтерская отчетность составляется

предприятиями и организациями

периодически (в установленные сроки).

Период, за который организация

должна составлять бухгалтерскую

отчетность, называется отчетным. Именно

по этой причине бухгалтерская (финансовая)

отчетность является завершающим этапом

учетного процесса.

В ней отражаются итоговые данные

системного бухгалтерского учета, на основе

которых можно судить не только

о работе самого предприятия, но и о его

положении в сегменте рынка, в котором

он работает, о его конкурентоспособности.

Значение отчетности заключается

в ее достоверности, целостности, своевременности,

простоте, сравнимости, экономичности,

соблюдении строго установленных

процедур, оформлении и публичности.

Целью этой курсовой

работы являются показать на

какие виды подразделяется

бухгалтерская отчётность и какие

требования предъявляются к ней.

Зачем компании ведут бухгалтерскую финансовую отчётность

Бухгалтерская финансовая отчётность (БФО) — это бланки, в которых отражены результаты деятельности организации:

- доходы от продажи товаров, оказания услуг или выполнения работ;

- затраты на покупку сырья, зарплаты и другие цели;

- чистая прибыль;

- оставшиеся запасы продукции, оценка основных средств и прочих активов;

- дебиторская и кредиторская задолженность;

- и другие данные.

В финансовой отчётности организации заинтересованы две группы пользователей:

- внешние — налоговая инспекция, банки, контрагенты, инвесторы и другие лица, которые не относятся к предприятию. Они оценивают финансовое состояние, чтобы принять решение о сотрудничестве;

- внутренние — руководители, ключевые сотрудники, собственники. Они рассчитывают важные показатели, по которым принимают управленческие решения.

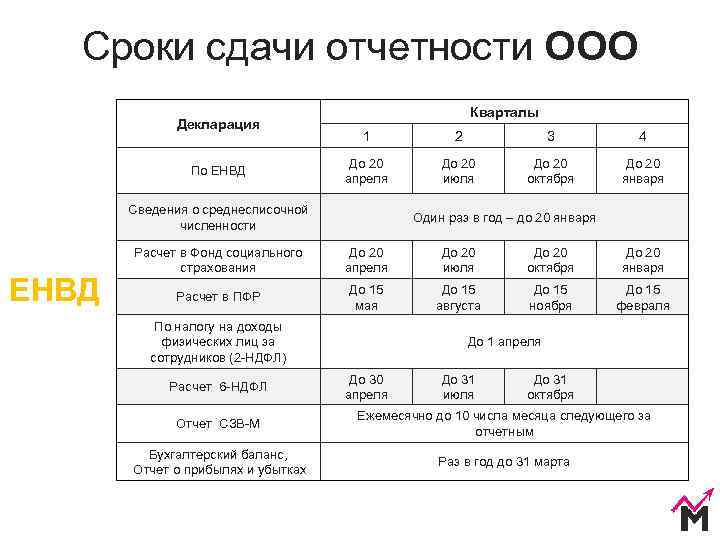

Бухгалтерская отчётность состоит из пяти форм, которые отражают и детализируют разные данные. Компании должны сдавать отчёты раз в год — до 31 марта года, следующего за отчётным. Некоторые фирмы могут ограничиться только двумя отчётами, а индивидуальные предприниматели и вовсе освобождены от БФО.

Формы заполняют на основе управленческого и бухгалтерского учёта. Документы должны содержать точные, полные, достоверные сведения.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

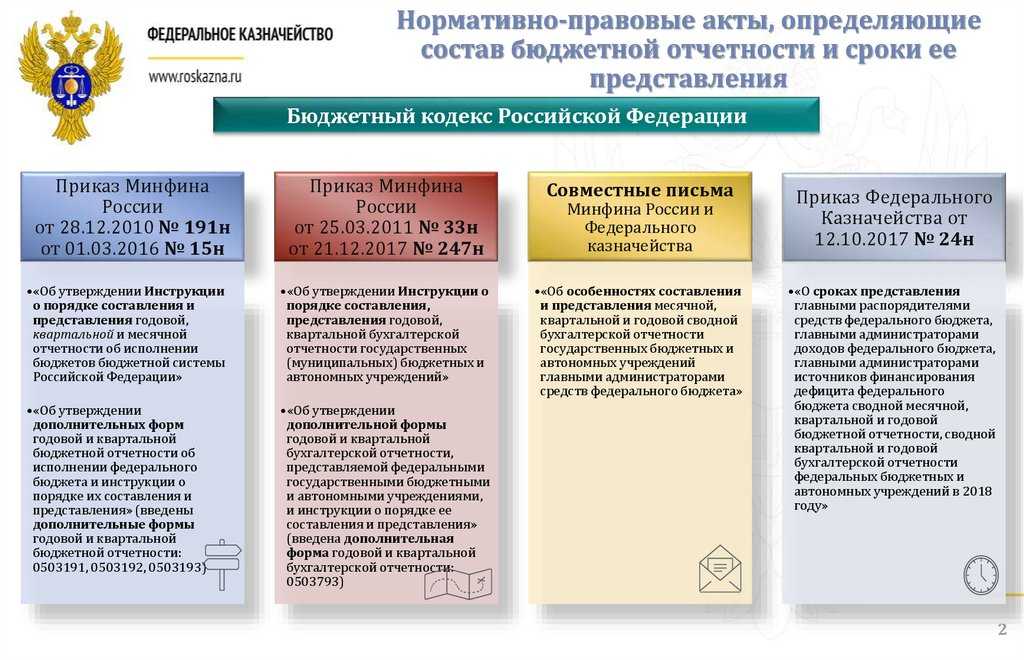

2.1 ПОДГОТОВКА К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Основная задача составления, подготовки и формирования бухгалтерской отчетности — это своевременность, полнота и достоверность показателей бухгалтерской и налоговой отчетности, которая предоставляется пользователям, заинтересованным в ней, в т.ч. и в налоговые органы (п.3 ст. 1 ФЗ №129-ФЗ от 21.11.1996 г.).

Существует мнение, что подготовка бухгалтерской отчетности — это механическая работа, но это далеко не так. На «полноту сведений» влияют не только изменения, происходящие в хозяйственной деятельности организаций, но и изменения законодательства, которые, как мы знаем, «радуют» нас своей частотой. Поэтому подготовка и составление бухгалтерской отчетности — это работа, требующая наличия профессионального опыта и знания законодательства.

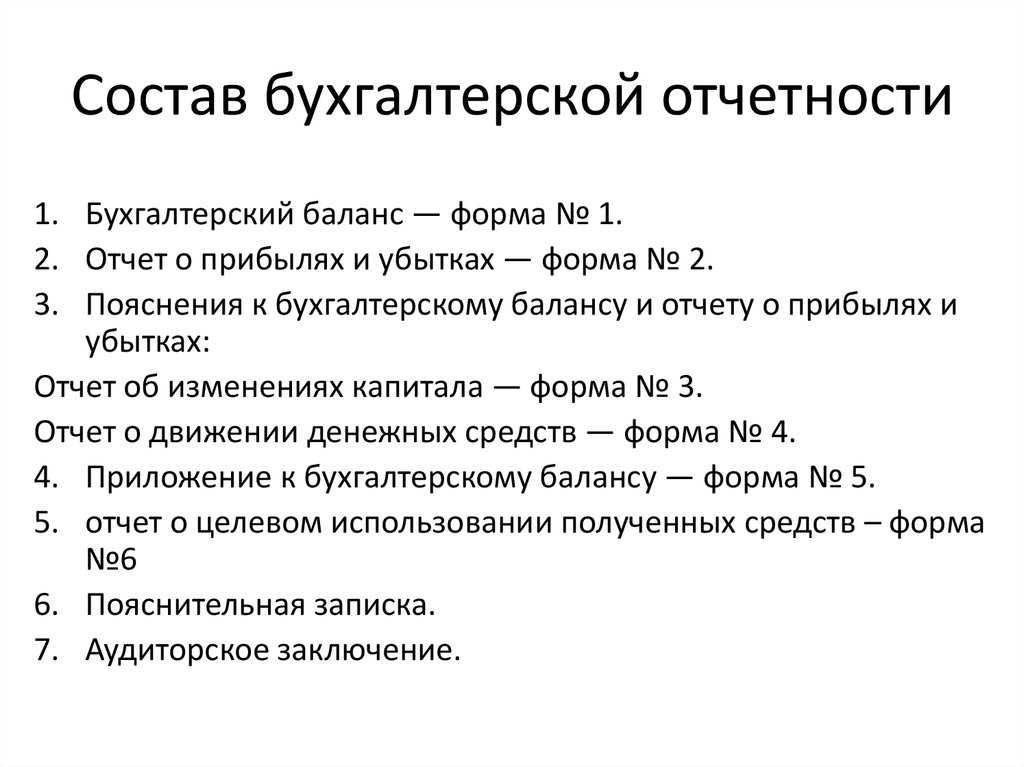

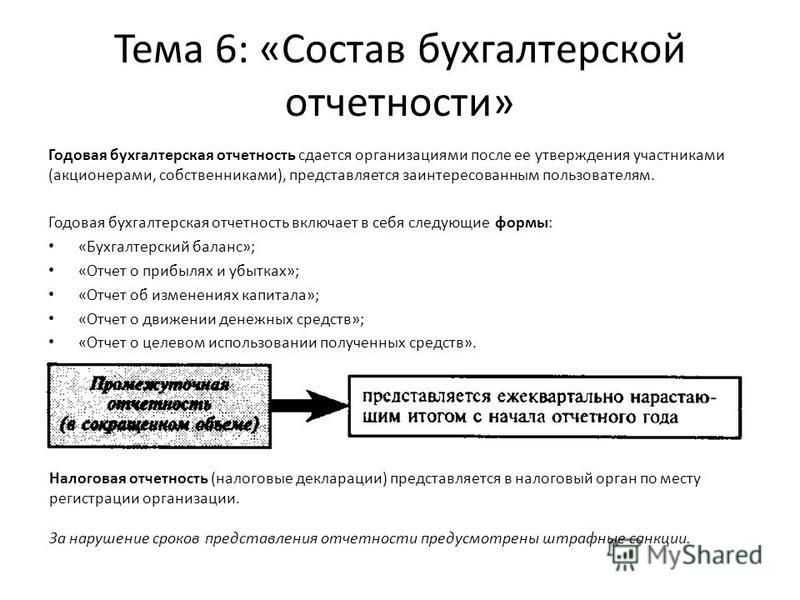

Согласно Федерального закона №129-ФЗ «О бухгалтерском учете» все организации обязаны составлять бухгалтерскую отчетность, которая включает в себя:

1. Бухгалтерский баланс (форма№1)

2. Отчет о прибылях и убытках (форма№2)

3. Отчет об изменениях капитала (форма№3)

4. Отчет о движение денежных средств (форма№4)

5. Аудиторское заключение, если организация подлежит обязательному аудиту

6. Пояснительную записку.

Исключения составляют те компании, которые применяют упрощенную систему налогообложения. Согласно п.3 ст.4 Закона №129-ФЗ данные организации освобождаются от бухгалтерского учета, а значит, вправе не составлять и не сдавать бухгалтерскую отчетность.

Бухгалтерская отчетность составляется с начала года нарастающим итогом за месяц, квартал и год. Отчетность, составленная за месяц и квартал, называется промежуточной.

Бухгалтерская отчетность заверяется генеральным директором и главным бухгалтером. В случаях, когда обязательства по ведению бухгалтерского и налогового учета переданы специализированной организации, подготовка и сдача бухгалтерской отчетности осуществляется этой организацией и подписывается руководителем данной организации.

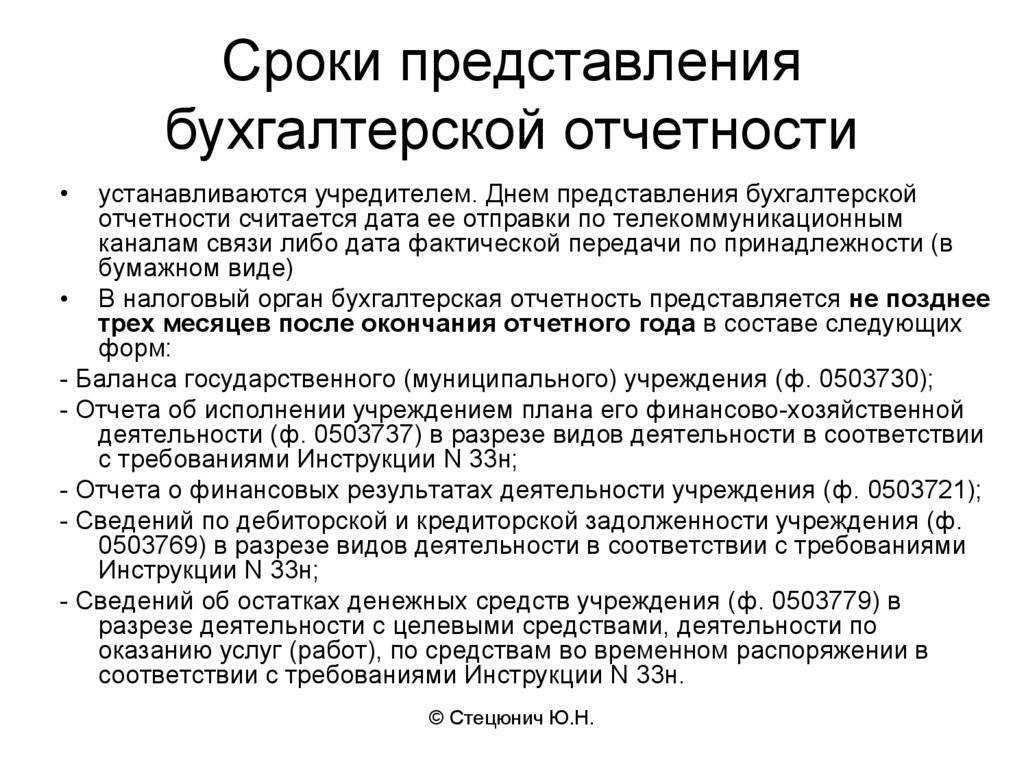

Бухгалтерская отчетность подготавливается и предоставляется на бумажных носителях или в электронном виде в утвержденной форме в течение 30 дней по окончании квартала и в течение 90 дней по окончании года (ПБУ 4/99, Приказ МФ от 22.07.03 №67н, 129-ФЗ от 21.11.96).

Формы бухгалтерской отчетности утверждаются Министерством Финансов Российской Федерации. Утвержденной формы пояснительной записки не существует. Она составляется в свободной форме, но при этом законом №129-ФЗ установлена обязательная информация, которая должна содержаться в пояснительной записке. Например, информация об организации и ее финансовом положении, обоснование финансовых результатов и т.д.

Пользователями отчетности считаются участники организации или собственники ее имущества, а также территориальные органы государственной статистики.

Кроме того, п.5 ст.26 НК РФ установлена обязанность по сдаче бухгалтерской отчетности, подготовленной в соответствии с требованиями Федерального Закона №129-ФЗ «О бухгалтерском учете», в налоговые органы по месту нахождения организации.

Бухгалтерскую отчетность можно сдать в налоговые органы лично или через представителя, отправить почтовым отправлением с приложением описи вложения либо передать по телекоммуникационным каналам связи.

Налоговые органы, также как и другие пользователи отчетности, не могут отказаться от ее принятия, при этом они обязаны поставить отметку о ее принятии и дату на втором экземпляре или на копии представленной бухгалтерской отчетности. При сдаче через коммуникационные каналы связи предоставляется квитанция о получении (протокол внутреннего контроля) в электронном виде.

Датой сдачи бухгалтерской отчетности считается день ее фактической передачи лично или через законного представителя, дата отправки ее почтовым отправлением с описью вложения либо дата передачи по телекоммуникационным каналам связи.

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации — в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

Основные термины

Бухгалтерской отчетностью (БО) называют пакет документов, который содержит самую достоверную и полную информацию про имущество, обязательства, совершенные хозяйственные операции и экономическое положение предприятия.

Отчетность может составляться как по предприятию в целом, так и по его отдельным подразделениям или отраслям производства. Если предприятие обладает несколькими филиалами или обособленными подразделениями, составляется общая сводная бухгалтерская отчетность.

Такую же сводную отчетность может составлять группа компаний, объединенная под руководством одной организации. БО может включать в себя сведения за весь календарный год, а может составляться за период в неделю или месяц. Отчетность, которую составляют за определенные периоды в течение календарного года, называют внутригодовой или промежуточной.

В БО входят:

- бухгалтерский баланс;

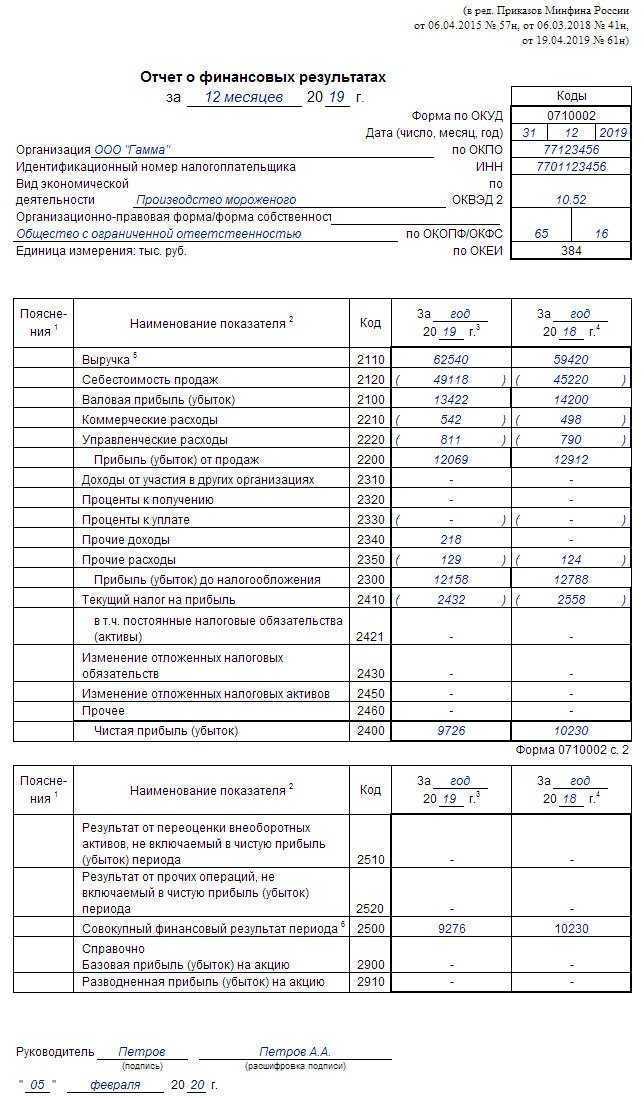

- отчет о финансовых результатах;

- пояснительная записка к вышеуказанным документам;

- приложения к вышеуказанным документам, которые тоже могут включать различные отчеты, например, о перемещении денежных средств и тому подобные.

Пользователи финансовой бухгалтерской отчетности должны разбираться в перечисленных документах. БО различных предприятий может включать и другие документы, если это регламентировано федеральными законами или указано в учетной политике предприятия.

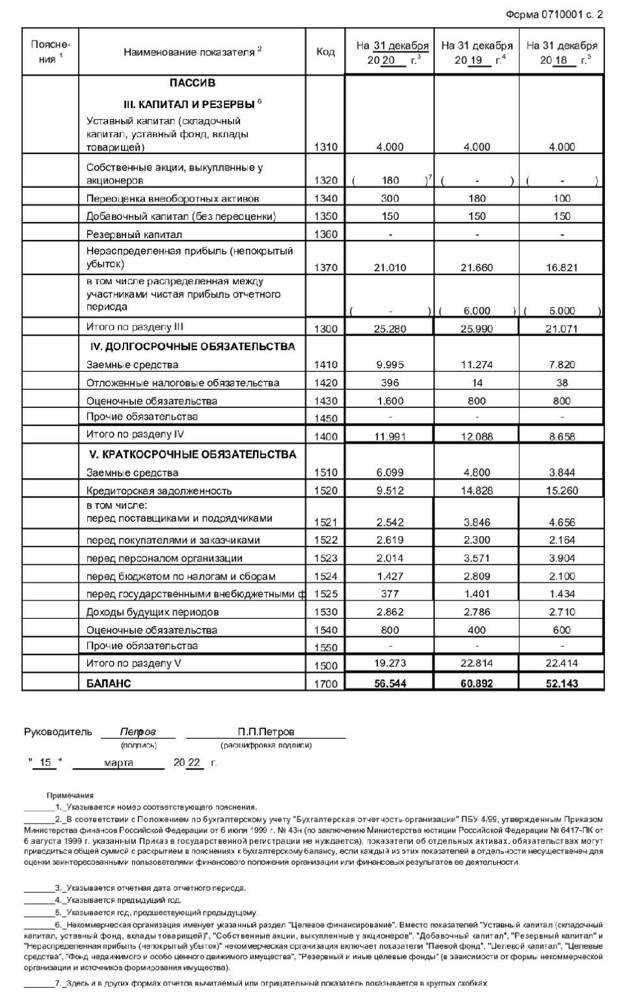

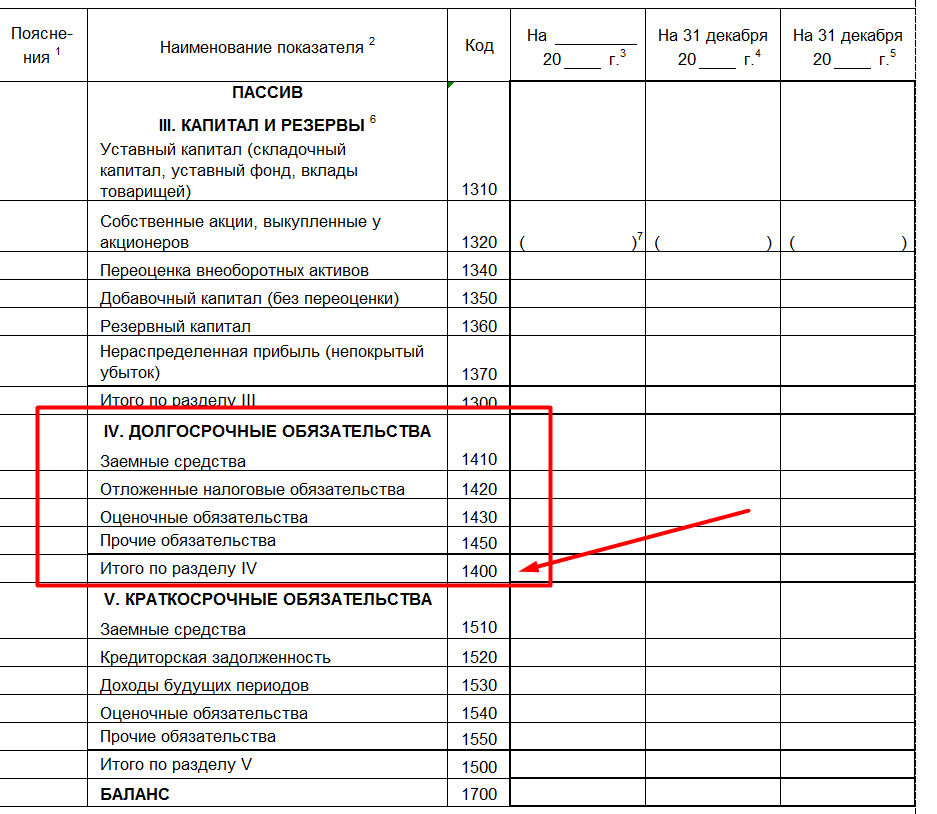

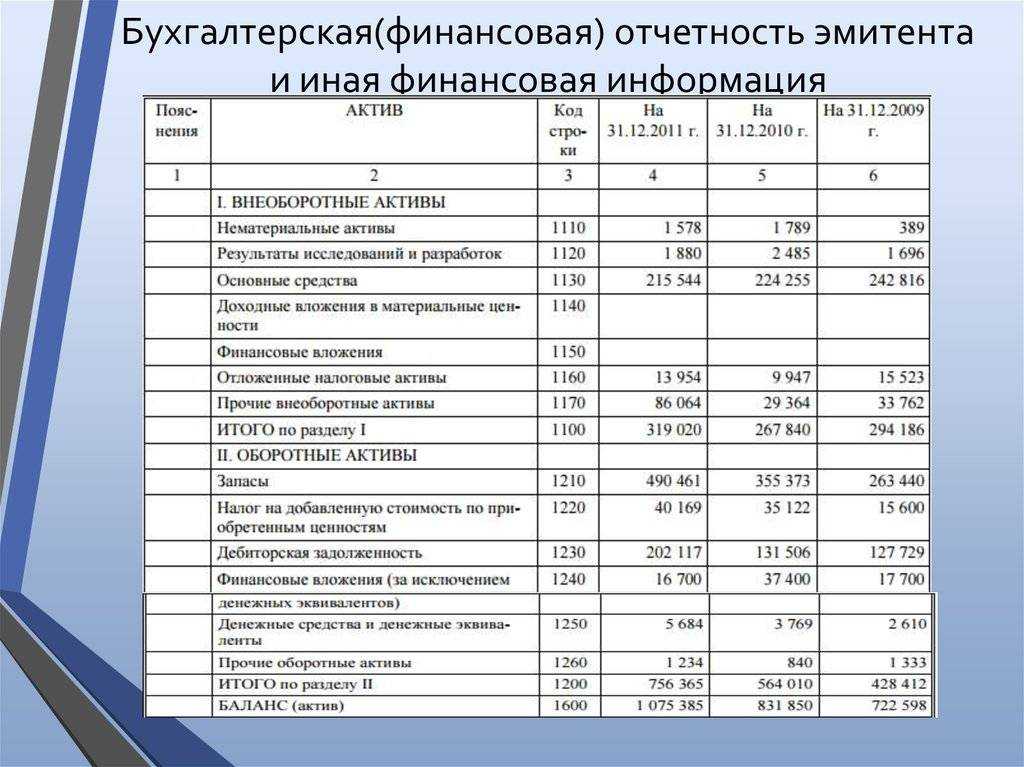

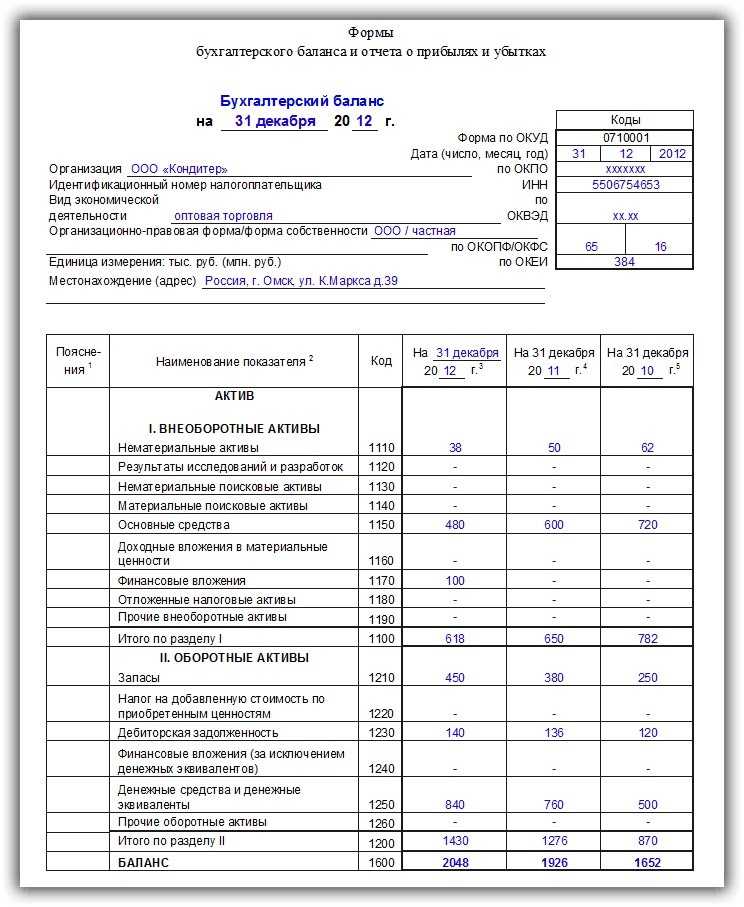

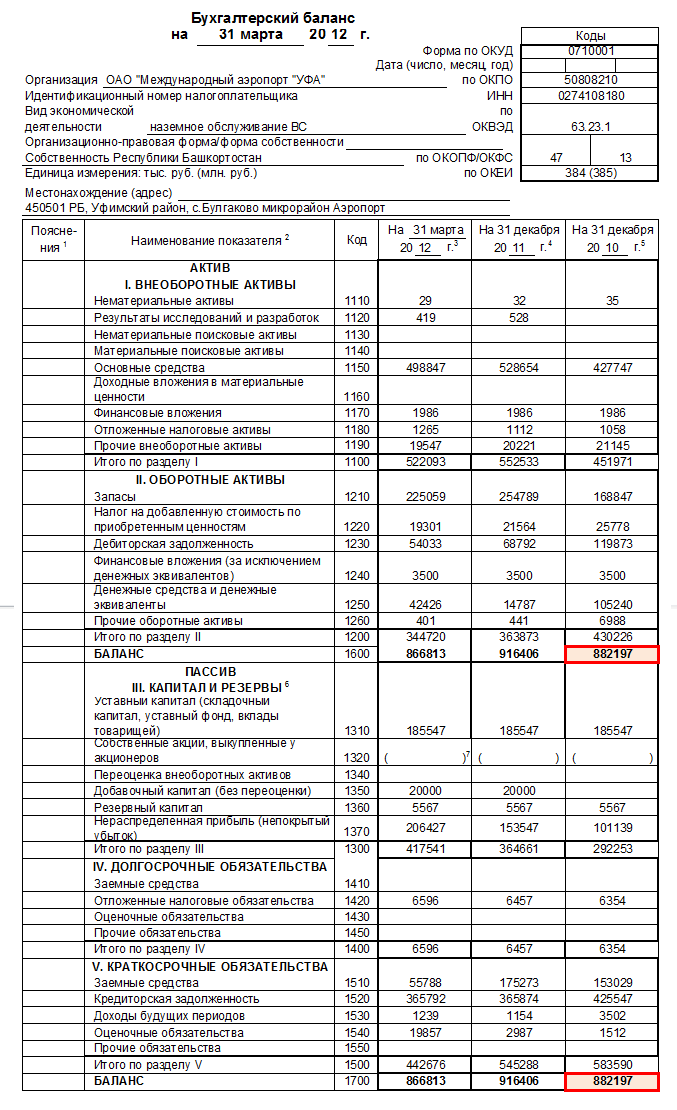

Бухгалтерский баланс

Бухгалтерский баланс отражает состояние активов и пассивов предприятия. Активы – это все имущество, которое числится на его балансе. Сюда входит как недвижимость, оборудование и сырье, так и готовая продукция, инструменты и оборудование.

Пассивы – это собственные средства, а также те средства, которые предприятие должно вернуть инвесторам, кредиторам и прочим лицам и организациям.

Сумма по активам и пассивам в бухгалтерском балансе за отчетный период должна совпадать

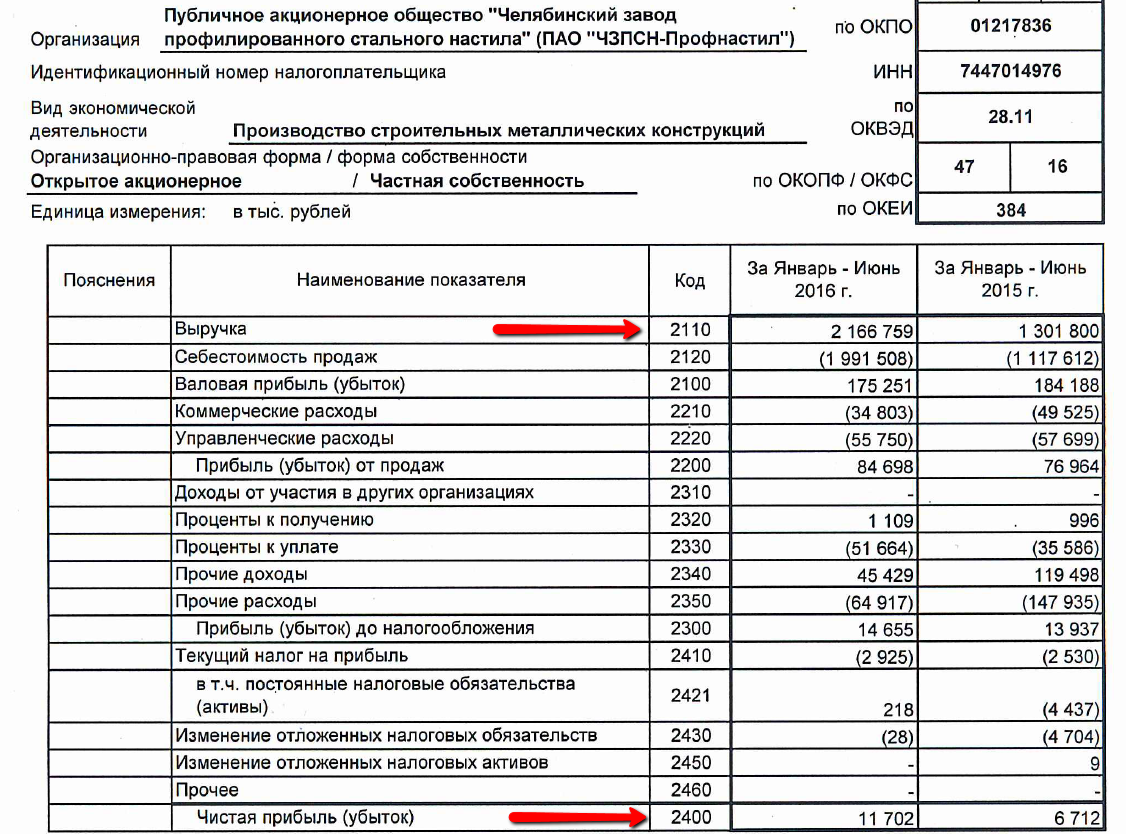

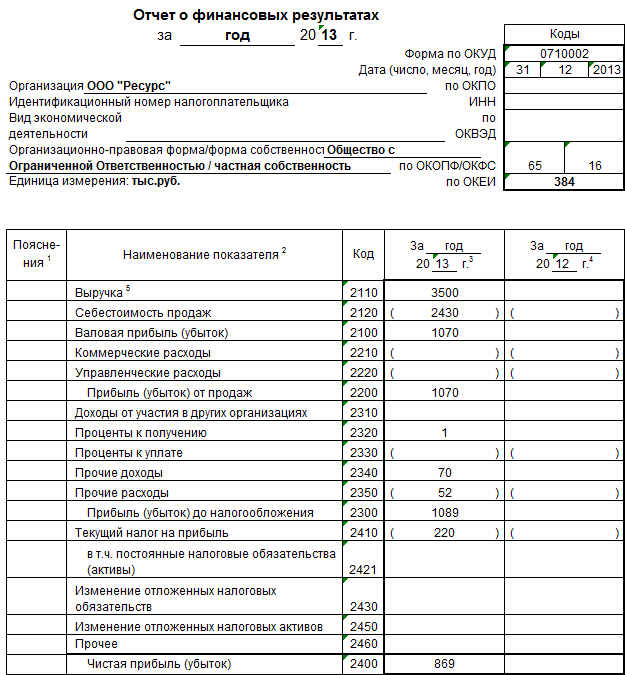

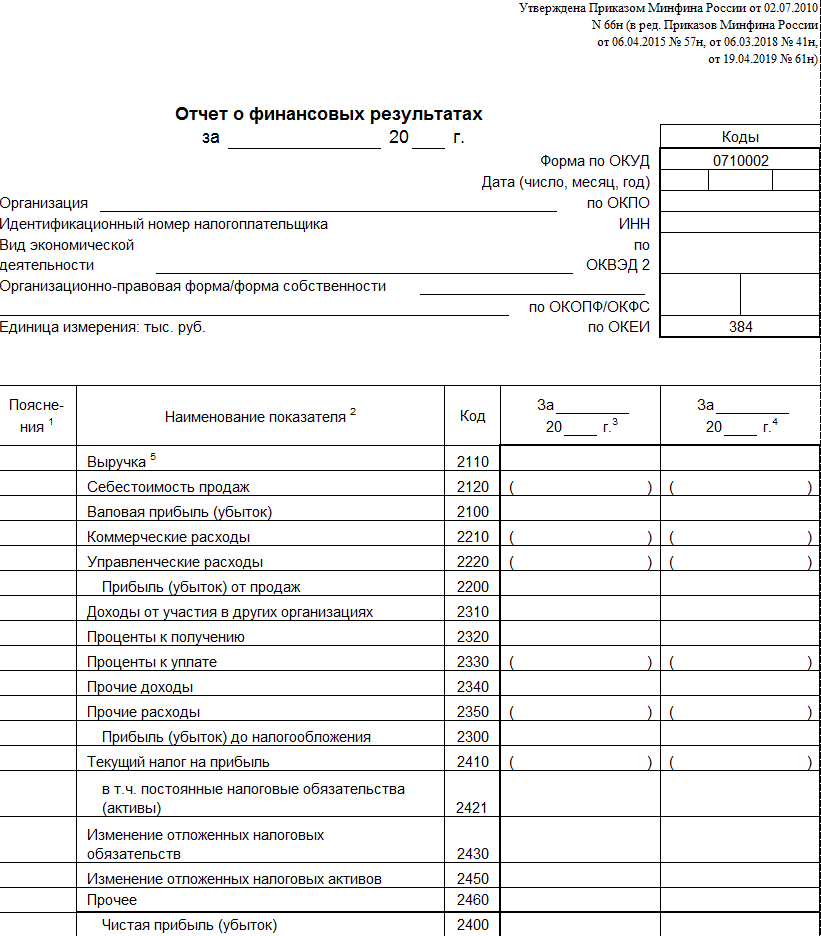

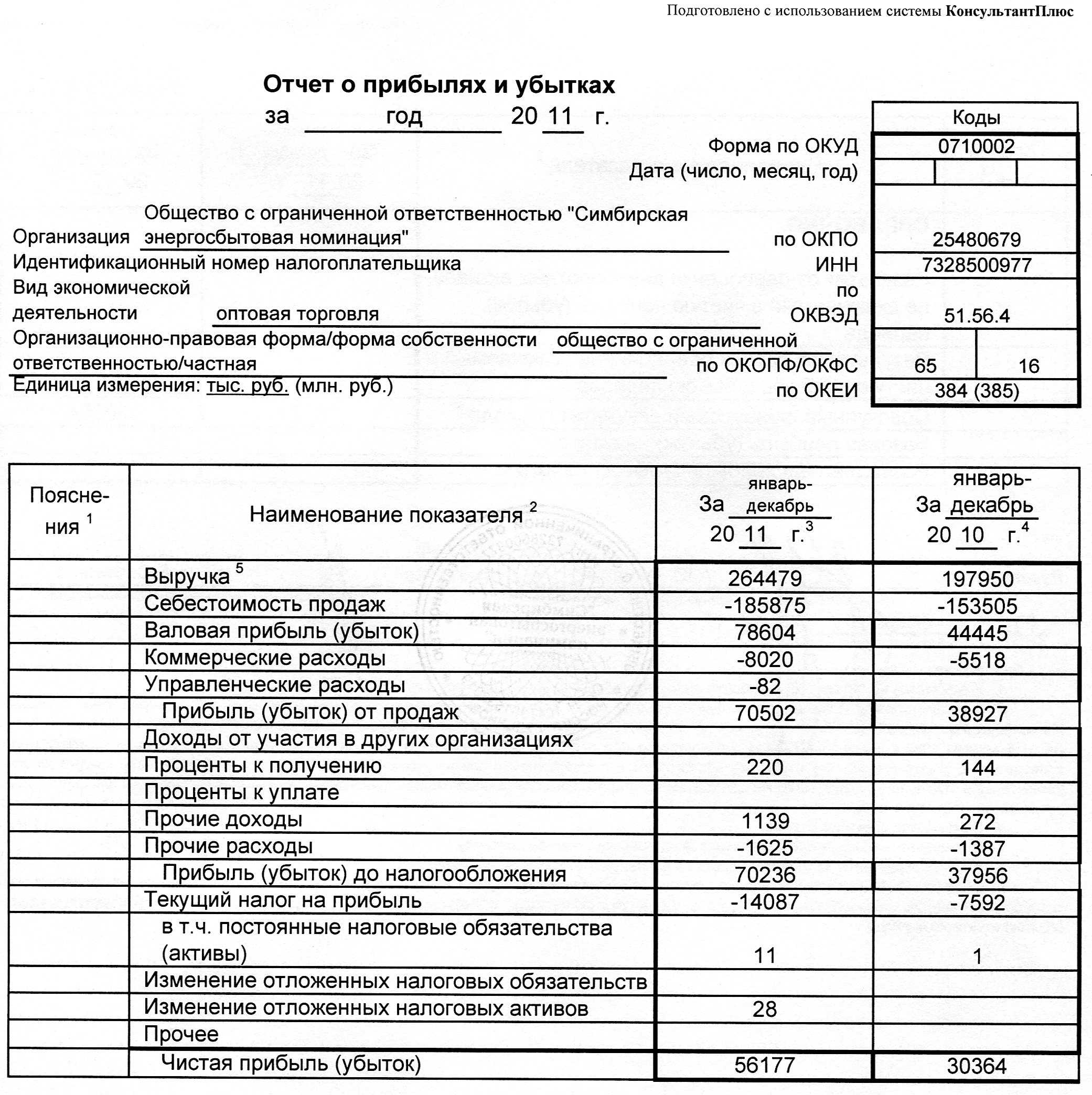

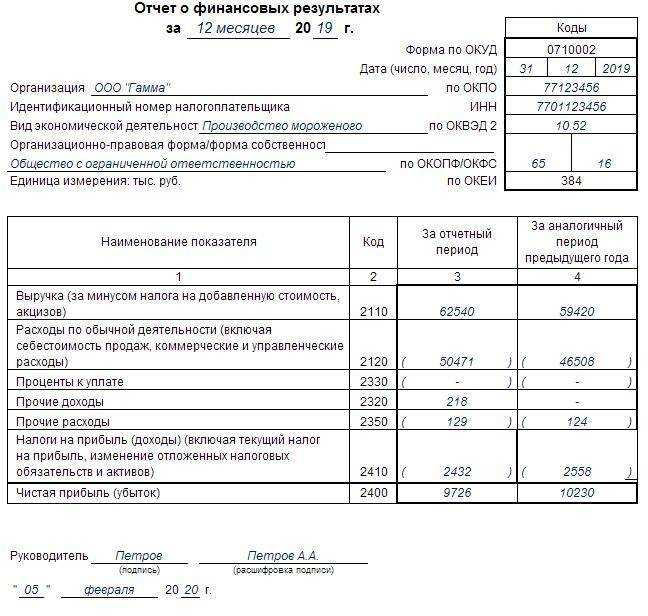

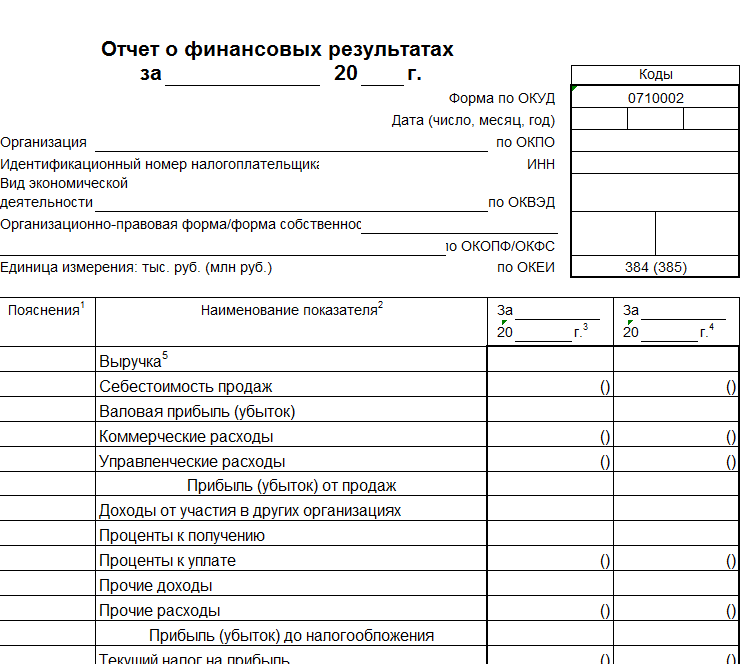

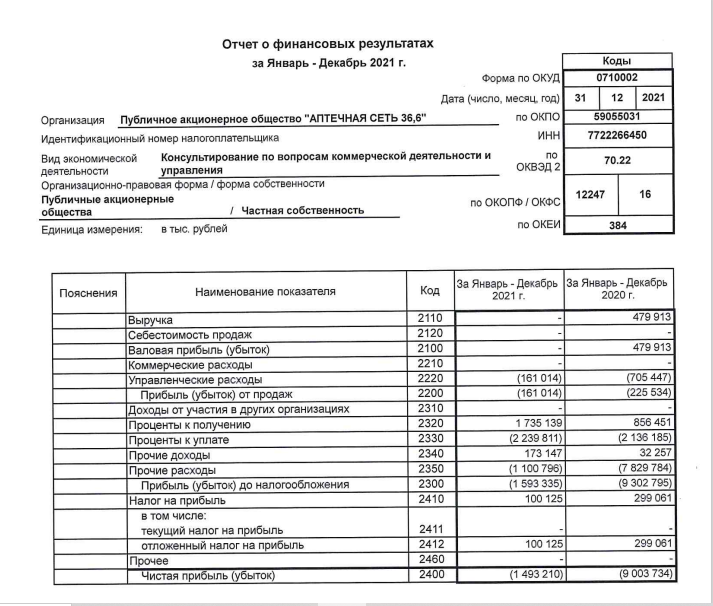

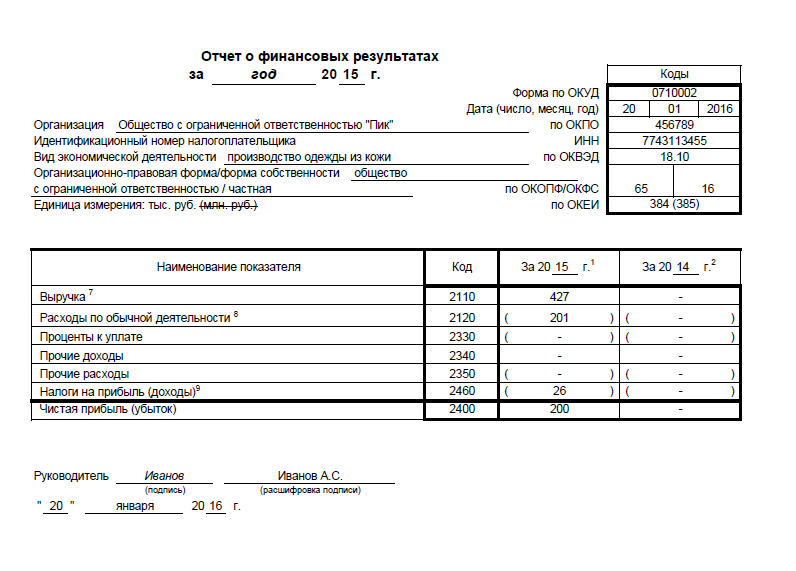

Отчет о финансовых результатах

Этот документ должен содержать сведения о:

- средствах от реализации продукции (прибылях или убытках);

- доходах от внереализационной деятельности;

- операционных доходах и расходах;

- затратах предприятия на производство;

- коммерческих и управленческих расходах;

- суммах налогов;

- чистой прибыли;

- выручке нетто от реализации продукции.

Пояснительная записка

Этот документ поясняет и дополняет бухгалтерский баланс, а также содержит сведения о событиях, которые могли наступить после отчетной даты.

Пояснительная записка, как правило, должна содержать:

- сведения о предприятии;

- основные позиции учетной политики;

- информацию об отдельных активах и обязательствах;

- анализ и оценка структуры баланса и динамика прибыли;

- сведения о доходах и расходах;

- пояснения к существенным статьям БО;

- оценку деловой активности;

- изменение вступительных остатков;

- условные факты хозяйственной деятельности;

- экологические показатели;

- информацию, раскрываемую акционерными обществами;

- прочие существенные сведения, которые необходимы для более полного раскрытия информации бухгалтерского баланса.

Пояснительная записка на текущий момент не должна направляться в контролирующие органы и может не входить в состав БО.

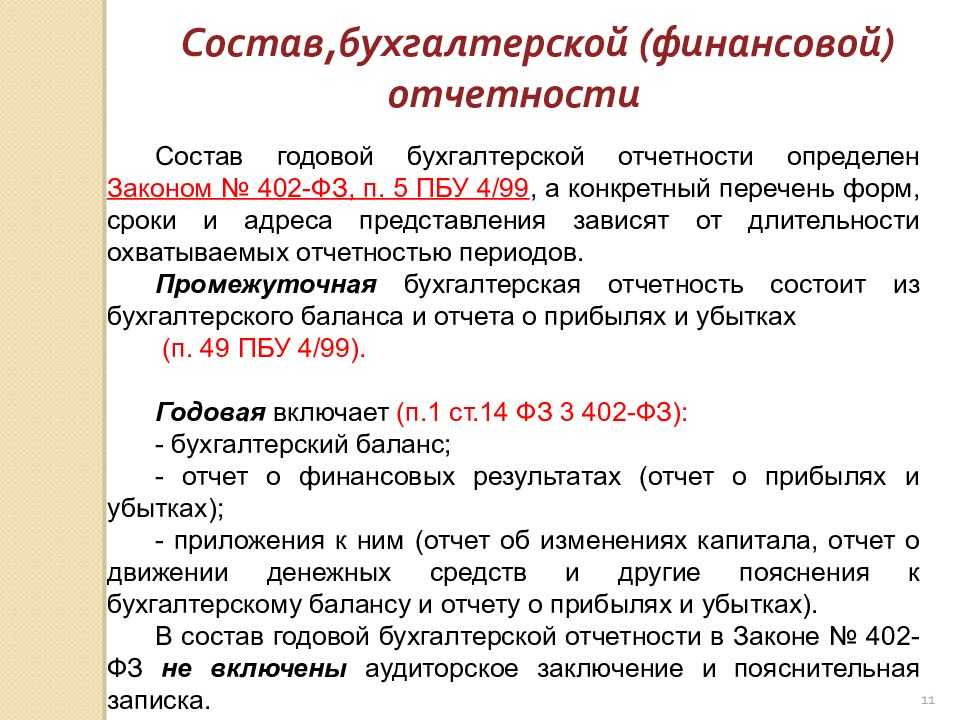

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Почему это выгодно?

Рассмотрим на примере малого бизнеса. Если бухгалтерией будет заниматься сам руководитель, это отнимет время, которое можно было бы уделить текущим задачам. Вдобавок, придётся постоянно следить за изменениями в требованиях к учёту и правовых нормах. Без специфических знаний и профильного образования это довольно трудоёмко.

Чаще всего руководители устают и нанимают штатного бухгалтера. Ему нужно выделить рабочее место, оснастить его минимальной техникой и мебелью. Сотруднику нужно платить зарплату, иногда — компенсировать курсы повышения квалификации. И при этом всегда сохраняется риск простоев и ошибок из-за человеческого фактора, болезни сотрудника и массы других внешних причин.

Вести бухгалтерию с помощью онлайн-сервиса — безопаснее и дешевле. Учёт с ним ведётся бесперебойно, без отпусков, отгулов и больничных. Человеческий фактор исключается, потому что специалисты в команде всегда смогут друг друга подменить и проконсультироваться по сложным вопросам с экспертами, чтобы заполнить документы без ошибок и подать отчёты без нарушений.

Пользователям сервиса «Моё дело» доступны:

- все инструменты, необходимые для работы с бухучётом и отчётностью;

- облачный сервис, который позволяет направлять отчётность онлайн сразу в органы и визирует её электронной подписью, без нужды устанавливать дополнительные программы на рабочий или личный ПК;

- консультации по любым вопросам учёта, документов, кадров и налогов;

- возможность быстрее оплачивать налоги, взносы и сборы благодаря интеграции с ведущими банками страны.

Чтобы понять, подходит ли вам сервис, можно взять пробный доступ и бесплатно проверить его на деле.

Таким образом, бухгалтерская отчётность отражает результаты деятельности предприятия. Она показывает, сколько денег заработала компания, какие активы и обязательства есть на конец отчётного периода. Формы полезны как для внешних, так и для внутренних пользователей: сведения используют для анализа или принятия важных решений — например, о расширении производства, одобрении кредита или выделении инвестиций.

Основные принципы составления бухгалтерской отчетности

Порядок ведения бухгалтерского учета в РФ регулируется Федеральным законом № 402-ФЗ «О бухгалтерском учете», другими федеральными законами и нормативными правовыми актами.

1) бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации;

2) бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в рублях;

3) имущество, входящее в собственность организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации;

4) организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета;

5) данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета;

6) все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

7) в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Принципы отражения данных

В общем виде требования к бухгалтерской отчетности выражены несколькими принципами. Они служат основой для работы с отчетными данными.

Отчетность должна быть достоверной. В ней правдиво и в полной мере должны отражаться финансовые результаты и иные данные, отражающие деятельность хозяйствующего субъекта. Нейтральность отчетности означает, что она не должна быть односторонней и служить интересам какой-то группы пользователей отчетности либо одного пользователя. Иными словами, она должна носить объективный, а не субъективный характер. Сложность заключается в том, что сведения БУ крайне редко бывают полностью нейтральными – на основании их определенный пользователь может принимать конкретные управленческие решения.

Простой пример: прибыль фирмы можно сравнивать с прибылью этой же фирмы за предыдущие периоды или с расчетными данными, а можно – с показателями по отрасли, в рамках определенного сектора рынка. В зависимости от того, кто и с какой целью проводит такой анализ, отчетные данные будут восприниматься использоваться по-разному, а значит, нейтральными быть не могут.

Отчетность должна формироваться таким образом, чтобы обеспечить целостность данных. В отчетность должны включаться все данные организации: по обособленным подразделениям и в целом. Если подразделение выделено на отдельный баланс, он все равно сдается в головную организацию, и там формируется общая отчетность, с учетом этих данных.

Отчетность должна составляться последовательно, период за периодом. Отчетные формы, в соответствии с этим принципом, образуют «цепочку» данных по годам. Изменения данных прошлых лет производятся лишь в исключительных случаях, в соответствии нормативно установленным учетным порядком.

Сопоставимость учетных данных – возможность сравнить их с аналогичными цифрами за предыдущие периоды. В учетных формах предусмотрены для этого соответствующие графы. Если данные за предыдущие периоды сопоставить нельзя, их корректируют по правилам, закрепленным в законодательстве.

Какие бывают виды бухгалтерской отчётности

| Критерий | Виды |

|---|---|

| Периодичность составления и представления в госорганы |

|

| Назначение |

|

| Степень обобщения информации |

|

| Полнота представления |

|

Какой бывает бухгалтерская финансовая отчётность

Виды отчётности в бухгалтерском учёте определяют по нескольким критериям:

| Критерий | Вид |

|---|---|

| Назначение | Внешний. Формы, которые получают внешние пользователи: налоговая инспекция, инвесторы, банки, контрагенты и другие. Бланки заполняют по правилам из нормативных актов |

| Внутренний. Формы, которыми пользуются собственники, ключевые сотрудники и руководители подразделений. Их используют для принятия решений и прогнозирования | |

| Полнота сведений | Полный. Организация сдаёт все формы бухгалтерской отчётности |

| Упрощённый. Предприятие заполняет два обобщённых бланка (этот вид доступен некоторым категориям бизнеса) | |

| Периодичность | Годовые. Бланки заполняют на основе данных за последний год. Эти формы предназначены для внешних пользователей |

| Промежуточные. Бланки заполняют на основе данных за месяц, квартал, полугодие или любой другой произвольный период. Такую отчётность составляют для внутреннего использования — например, краткосрочного планирования | |

| Характер | Первичный. Отчётность одной компании по данным собственного отчёта |

| Консолидированный. Отчётность группы компаний, в которой указывают общие показатели |

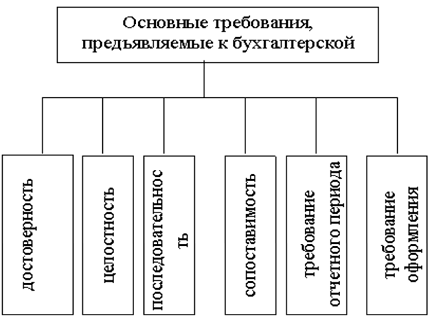

Требования к информации

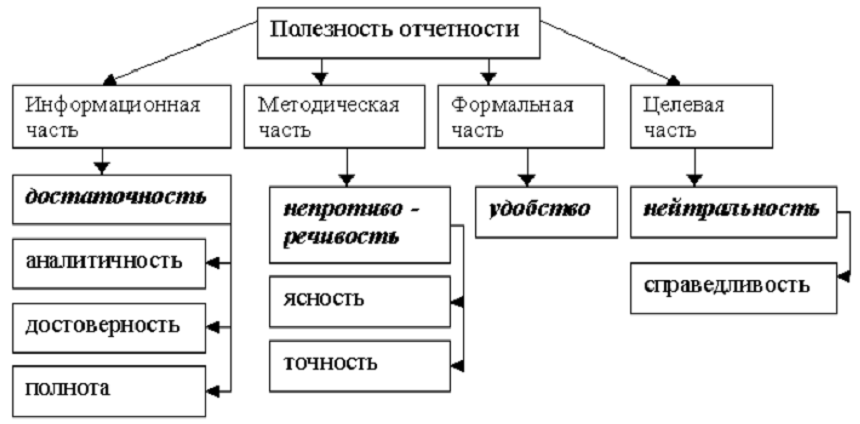

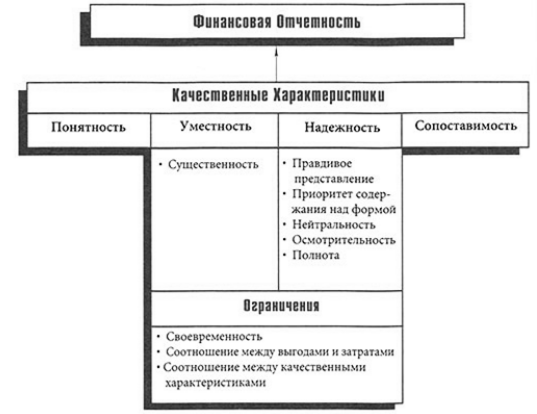

Информация, которая содержится в отчетности, должна соответствовать качественным признакам:

- понятность,

- полнота,

- достоверность,

- существенность,

- нейтральность,

- сопоставимость,

- соблюдение отчетного периода,

- правильное оформление.

Рисунок 2.

Рисунок 2.

Понятность информации, которая представлена в бухгалтерской отчетности, одно из важных качеств. Соответствие, которому, делает отчетность полезной для пользователей. Смысл данного качества заключается в доступности содержания бухгалтерской отчетности для понимания внешних и внутренних пользователей, даже не обладающих специальной профессиональной подготовкой.

Полной и достоверной является бухгалтерская отчетность, которая сформирована согласно правилам, установленным нормативными законодательными актами по ведению бухгалтерского учета. Данные такой отчетности должны давать правдивую и полную картину о финансовом состоянии, финансовых результатах деятельности предприятия и об изменениях в финансовом положении.

Существенность показателей, которые содержит бухгалтерская отчетность, определяется не только их количественным значением, но и той ролью, которую играет определенная информация в оценке финансового состояния и финансовых результатов деятельности предприятия. Данные считаются существенными, если их отсутствие в отчете может оказать влияние на экономические решения, принимаемые пользователями на основе отчетной информации. При формировании отчетности компания сама может определять уровень существенности показателей в зависимости от оценки, обстоятельств возникновения и его характера. Существенной при этом признается сумма, составляющая не менее 5% по отношению к общему итогу соответствующих данных за период отчета.

Предприятие имеет право принять решение для целей отражения в бухгалтерской отчетности существенных данных применять другой критерий, отличающийся от указанного. Основываясь на принципе существенности данные об отдельных активах, доходах, обязательствах, расходах и различных хозяйственных операциях должны отражаться в бухгалтерской отчетности обособлено, если без информации о них пользователями невозможна корректная оценка финансового состояния и финансовых результатов деятельности предприятия. Несущественные значения сходного характера могут быть объединены. Отдельные показатели, не являющиеся существенными для обособленного отражения в Бухгалтерском балансе и Отчете о прибылях и убытках, могут являться достаточно существенными для обособленного представления в пояснительной записке к бухгалтерской отчетности.

Нейтральность отчетных данных заключается в беспристрастности по отношению к любому пользователю бухгалтерской отчетности. Исходя из данного принципа, при создании бухгалтерской отчетности компания должна исключить одностороннее удовлетворение интересов одних групп пользователей перед иными.

Сопоставимость отчетности дает возможность сравнительного анализа отчетных данных с расчетными показателями предыдущего периода. В связи с этим по каждому показателю в бухгалтерской отчетности необходимо приводить данные за два года — отчетный и предшествующий ему. В противном случае данные отчетности не характеризуют динамику работы предприятия и не дают возможности проведения анализа. Формирование бухгалтерской отчетности в сопоставимых единицах позволяет сравнивать данные о деятельности аналогичных компаний. Сопоставимость показателей также достигается последовательным применением учетной политики из периода в период.

![Общие принципы и правила формирования отчетности (понятие, состав, назначение и общие требования, предъявляемые к бухгалтерской отчетности) [курсовая №12179]](https://russianaudit.ru/wp-content/uploads/a/7/a/a7a3b7a7894b0d301570bfa568f562bd.png)

Требование к соблюдению отчетного периода заключается в том, что в качестве отчетного года в Российской Федерации для составления бухгалтерской отчетности принят период с 1 января по 31 декабря включительно. Таким образом отчетный год совпадает с годом календарным. Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода. Соответственно это — 31 декабря для годовой бухгалтерской отчетности, и последние дни месяцев года для бухгалтерской отчетности периодической.

Требование правильного оформления заключается в соблюдении формальных принципов отчетности, в частности:

- составление отчета на русском языке,

- составление отчета в валюте Российской Федерации (в рублях),

- подписание руководителем предприятия и специалистом, который ведет бухгалтерский учет.

Рисунок 3.

Рисунок 3.

Замечание 2

Соблюдение обозначенных бухгалтерских принципов и требований способствует составлению правдивой и объективной картины о деятельности организации пользователям отчетной информации.

Состав бухгалтерской отчетности

К документам, которые определяют правила формирования основных показателей бухгалтерской отчетности, относятся:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

- Положение по бухгалтерскому учету ПБУ4/99 — «Бухгалтерская отчетность организаций»;

- приказ Министерства финансов РФ «О формах бухгалтерской отчетности организации».

Закон «О бухгалтерском учете в РФ» гласит, что все предприятия обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета. Отчетность — это система показателей, которые отражают результаты деятельности организации за определенный период.

Информация, представленная в отчетности, может использоваться для оценки эффективности работы предприятия, его ликвидности, при выборе контрагентов. Отчетность позволяет осуществлять оперативное руководство деятельностью предприятия и принимать правильные управленческие решения.

Статья: Понятие, состав бухгалтерской отчетности и общие требования к ней

Найди решение своей задачи среди 1 000 000 ответов

Рисунок 1.

Рисунок 1.