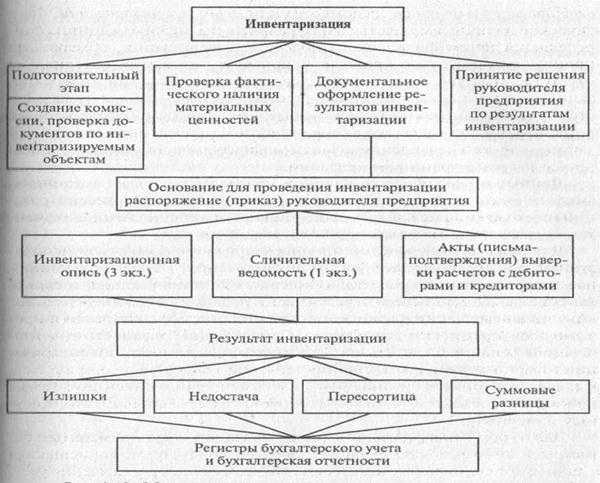

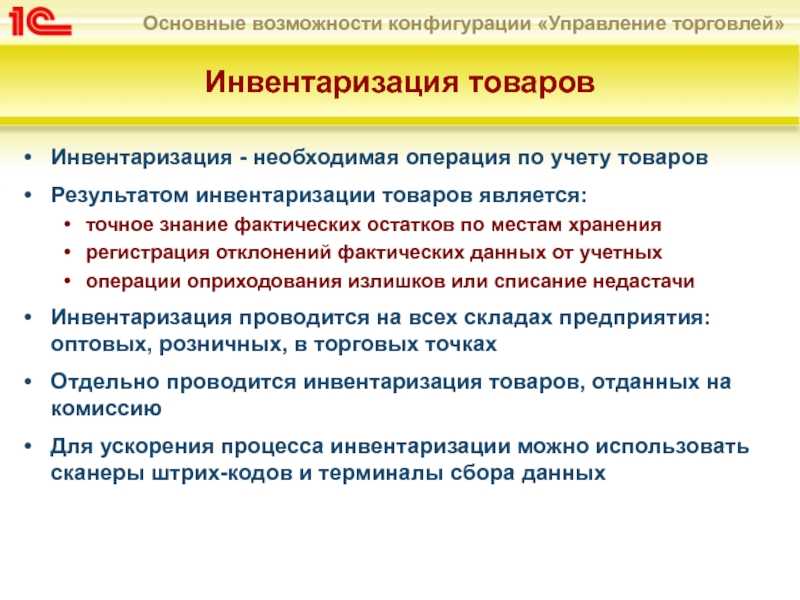

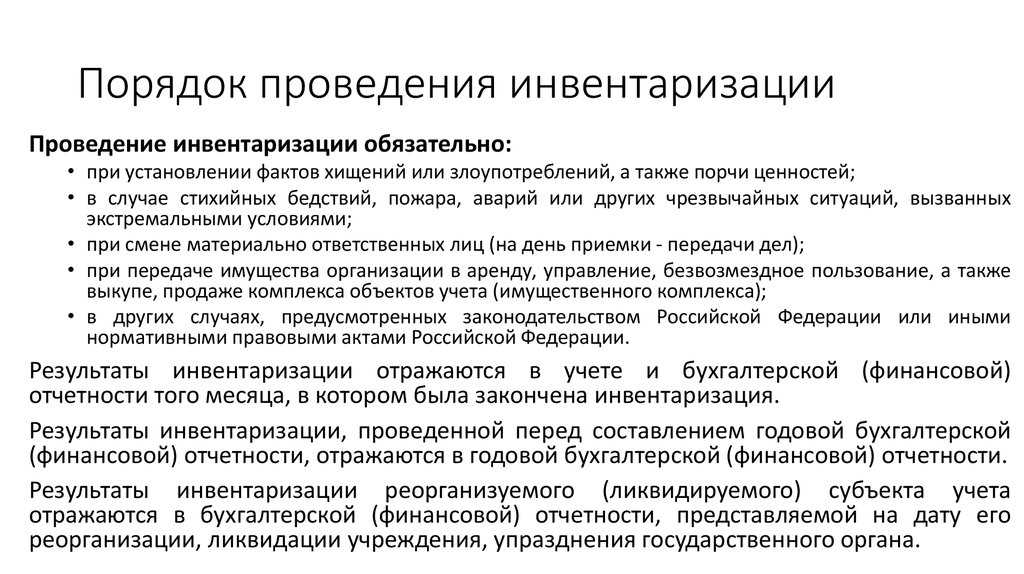

Как оформить результаты инвентаризации на складе

Порядок инвентаризации

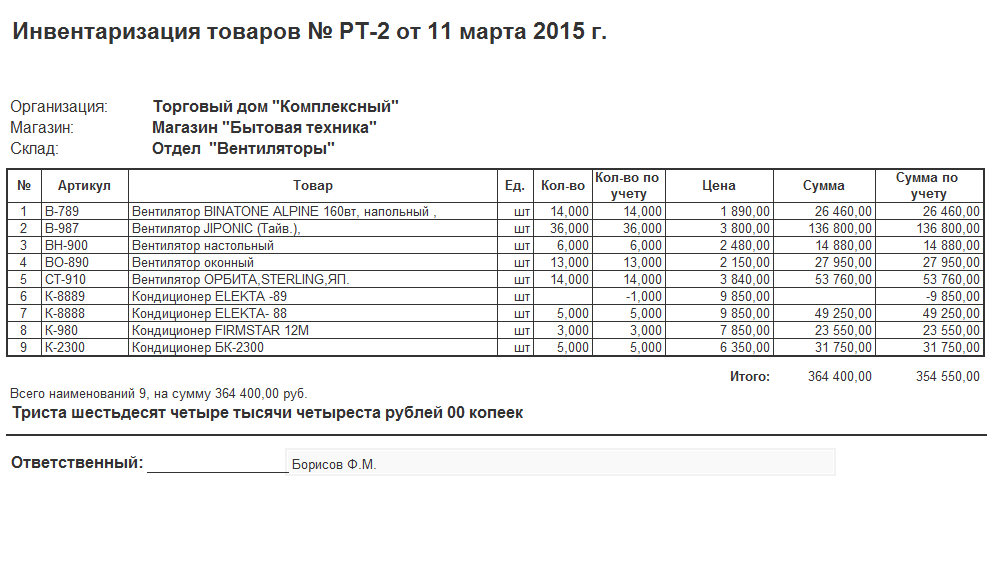

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

- Формирование комиссии.

- Формирование плана предстоящих мероприятий.

- Руководитель утверждает участников счетной комиссии.

- Издается приказ о запрете всех действий с имуществом на складе.

- Готовятся бухгалтерские документы.

- Ответственный сотрудник подтверждает, что предоставленные бухгалтерские сведения актуальны.

- Представители счетной комиссии инструктируются на предмет создания описей.

- Выполняется подсчет имущества.

- Проверяется правильность заполнения описи после завершения подсчетов.

- По окончании мероприятия повторно устанавливается наличие продукции на складе, если соответствующее положение есть в документах.

- Формирование ведомости.

- Направление отчетов в бух. отдел.

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете

Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Завершение мероприятия

По окончании инвентаризации оформляются эти документы:

- Опись продукции, находящейся на складе.

- Ведомость о наличии несоответствий между данными инвентаризации и данными бухучета.

- Заключение о мероприятии.

Необходимо также сформировать бумагу с описанием имущества, которого недосчитались при проверке. Если виновник недостачи не был обнаружен, выполняются эти проводки:

- ДТ2 КТ1.

- ДТ94 КТ1.

- ДТ91/2 КТ64.

Если найден виновник недостачи, вносятся эти записи:

- ДТ73 КТ94.

- ДТ50 КТ73.

Если же обнаружены избытки и найдено виновное лицо, вносятся эти проводки: ДТ1 КТ91/1.

ВНИМАНИЕ! Если масштабы недостачи находятся в установленных рамках, то она относится к издержкам товарообращения. Если невозможно отнести недостачу к издержкам, необходимо искать виновное лицо

Для этого назначается расследование.

Бланк и образец 2024 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

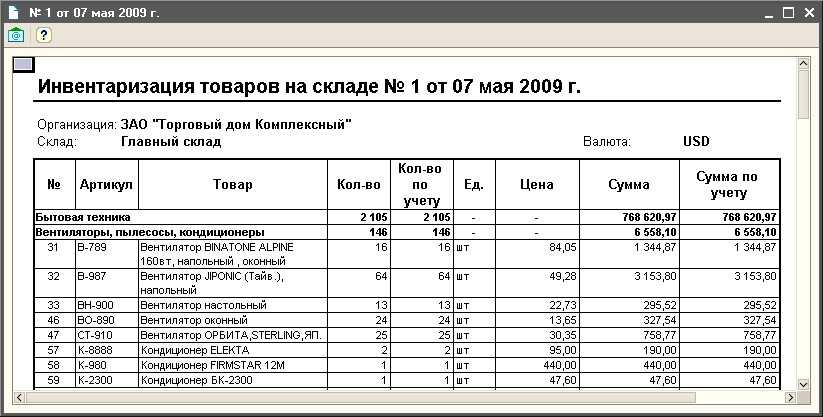

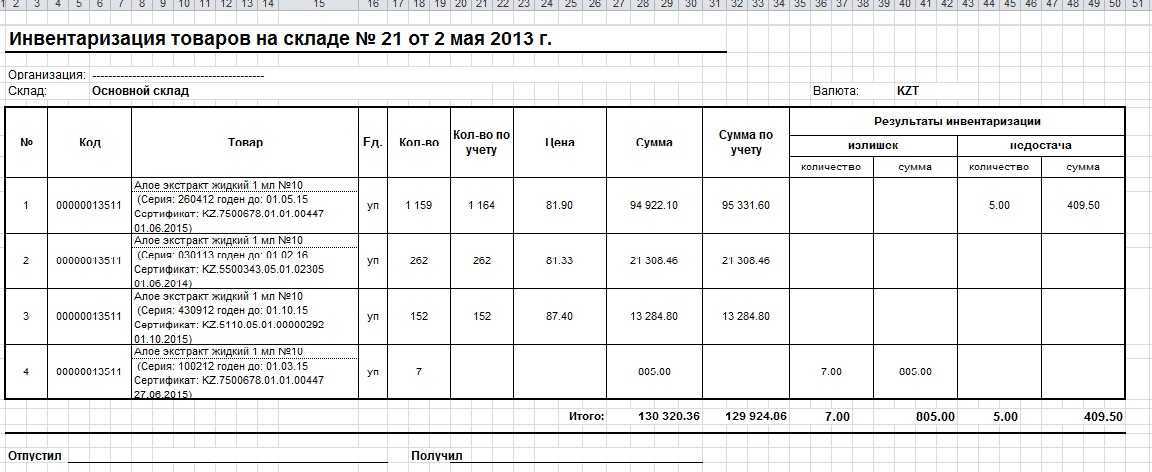

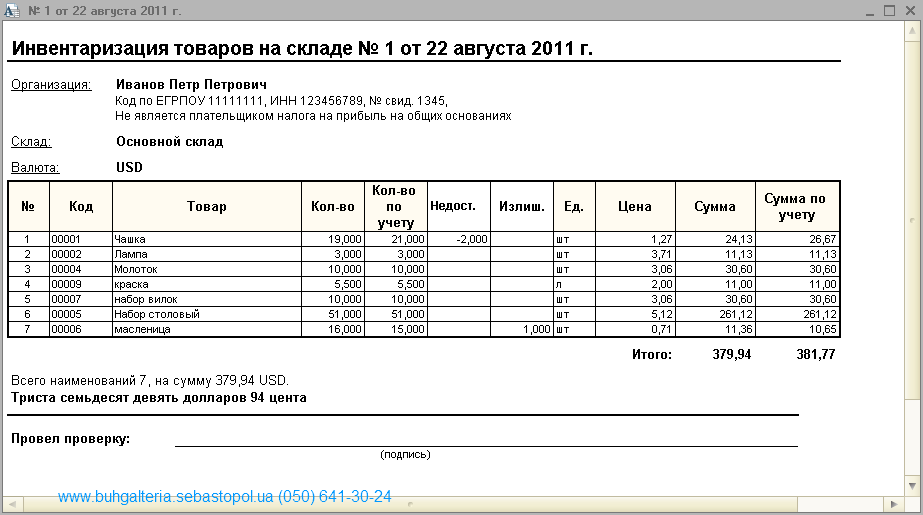

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

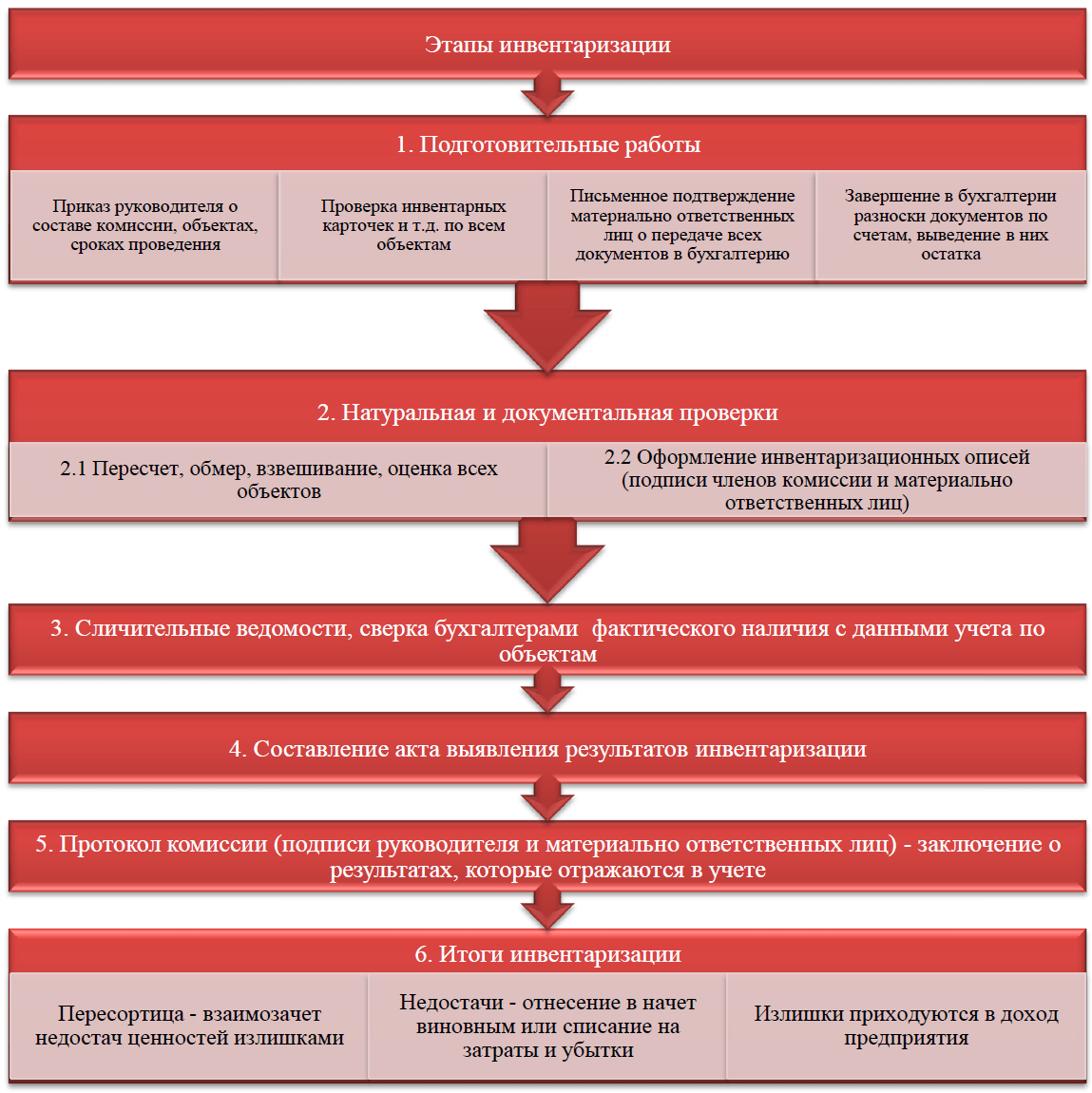

Процесс проведения инвентаризации имущества

Процесс проведения инвентаризации имущества включает в себя следующие этапы:

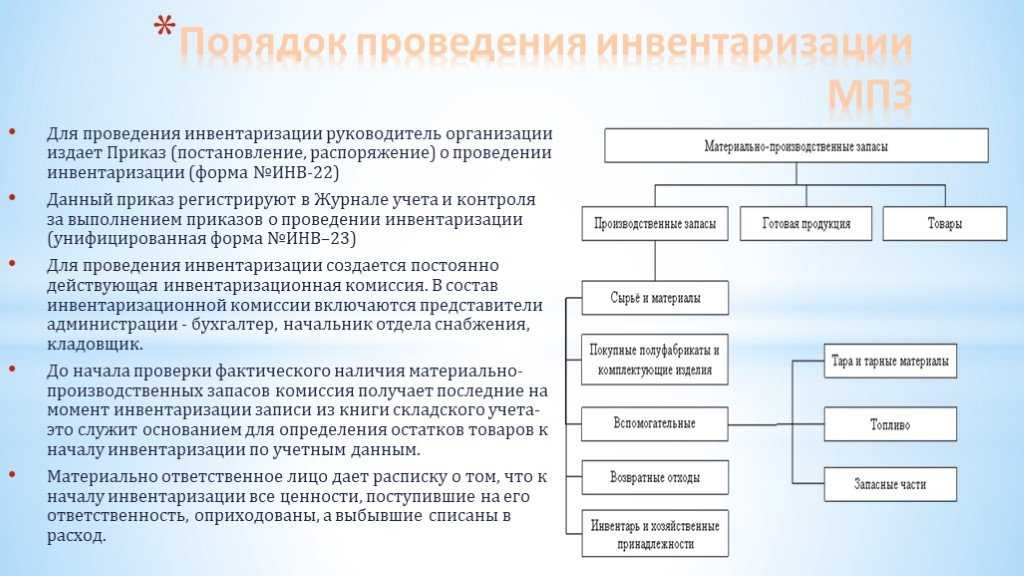

- Формирование инвентаризационной комиссии – регламентируется приказом, которым утверждается состав инвентаризационной комиссии, в состав которой должны включаться представители управленческого аппарата, работники бухгалтерии, экономисты и специалисты предприятия, при этом при проведении инвентаризации обязательно присутствие всех ее членов;

- Подготовка учетных документов – для проверки фактического наличия имущества необходимо определить круг лиц, несущих ответственность за хранение имущества и круг лиц, отражающих в учете операции с имуществом, далее необходимо подготовить приходные и расходные документы, отчеты о движении ценностей и денежных средств, которые являются основанием определения остатков имущества к моменту начала инвентаризации;

- Инвентаризация имущества – определяется фактическое наличие имущества путем обязательного подсчета по видам имущества при обязательном участии материально ответственных лиц;

- Оформление первичных документов по результатам инвентаризации – сведения о фактическом наличии записываются в инвентаризационные описи или акты инвентаризации, которые подписывают все члены инвентаризационной комиссии и материально ответственные лица;

- Отражение результатов инвентаризации имущества на счетах бухгалтерского учета – расхождения оформляются согласно Положению о бухгалтерском учете и отчетности в РФ.

В большинстве организаций и предприятий придерживаются данного порядка при проведении инвентаризации имущества.

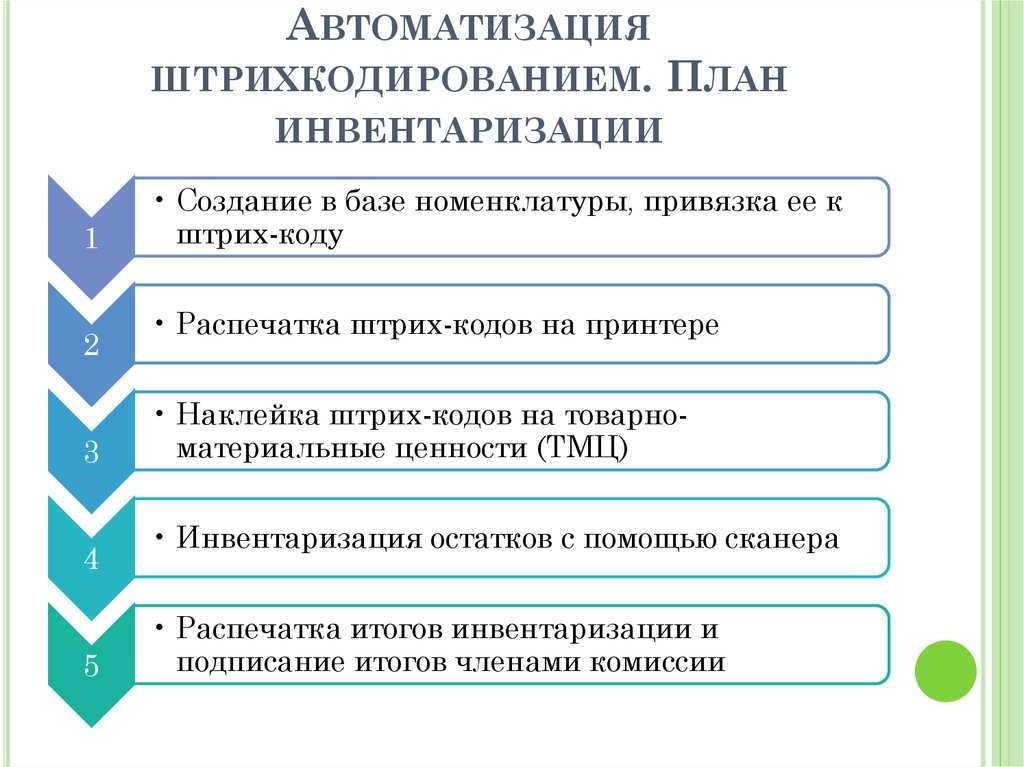

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

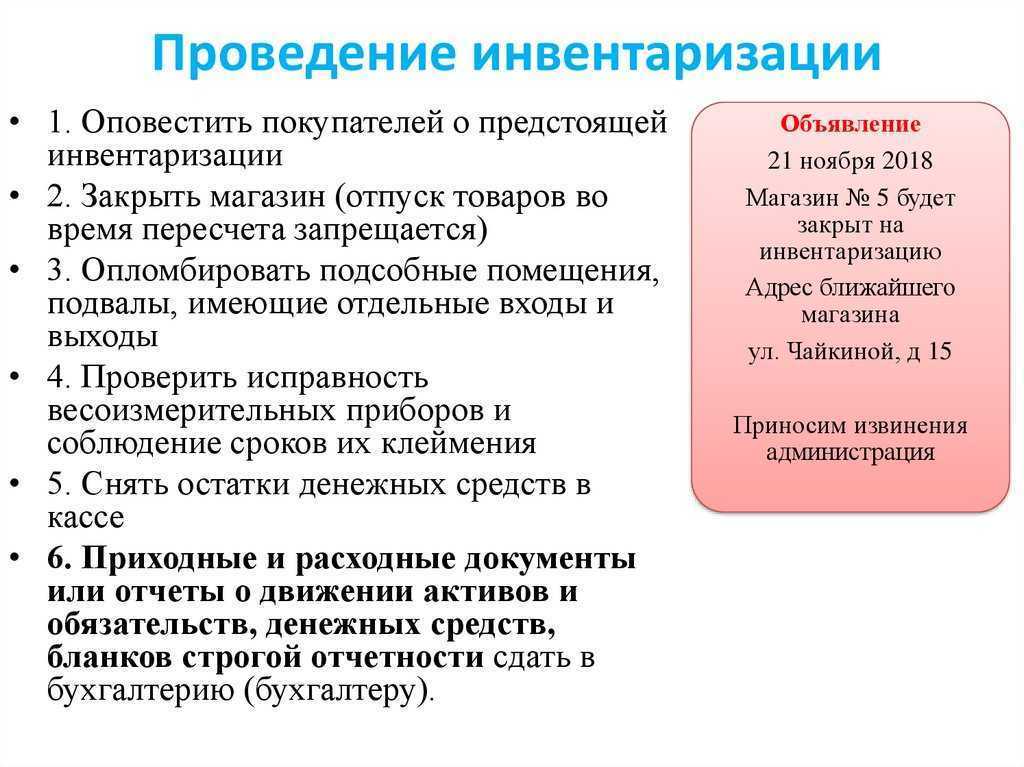

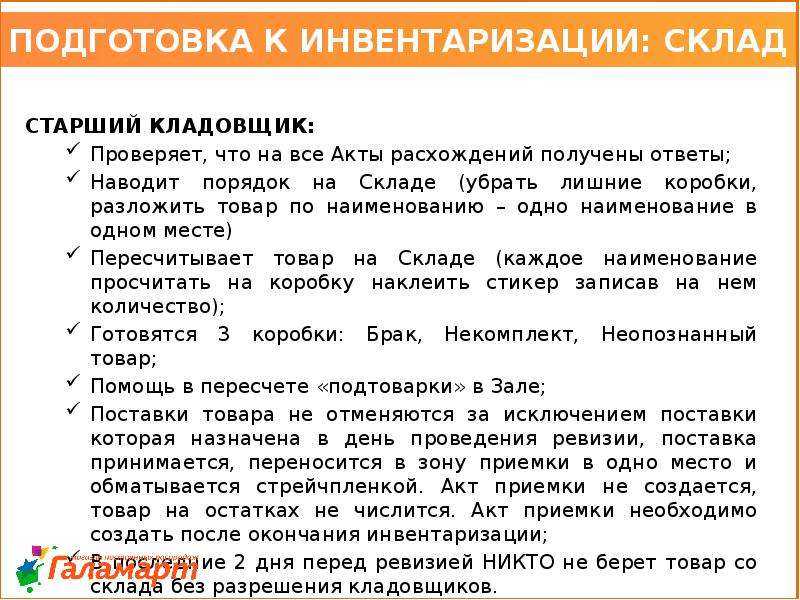

Подготовительные работы

Склад перед мероприятием рекомендуется прибрать. Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

ВНИМАНИЕ! Различают две формы комиссий: счетную и инвентаризационную. Во вторую входят сотрудники, ответственные за подсчет собственности на складе

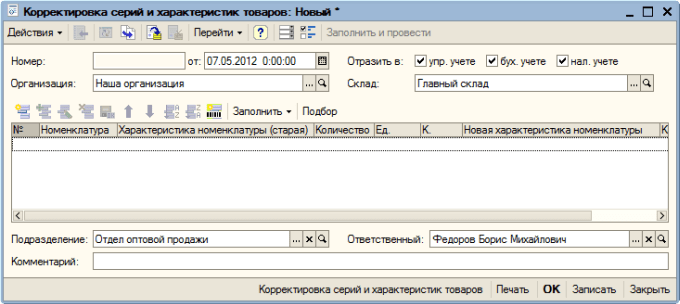

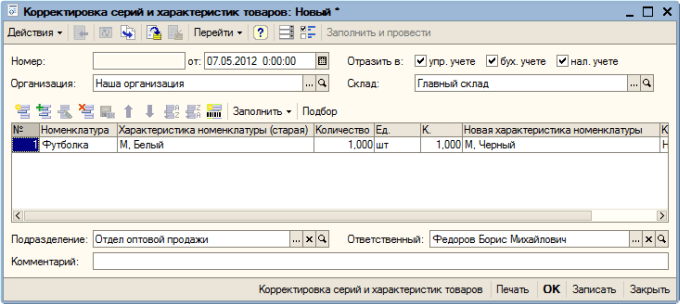

Оформление пересортицы товаров

Меню: Документы — Запасы (склад) — Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру — Футболка, количество — 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

Инвентаризация основных средств — это ежегодная проверка всех активов, которая является одним из важных направлений в учетной политике компании и подготовительным мероприятием к составлению годового бухгалтерского отчета. Порядок проведения инвентаризации основных средств — пошагово в статье.

Заканчивается календарный год. Что нужно сделать организации по его итогам как экономическому субъекту? Правильно — составить годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом говорят нормативные документы, регулирующие порядок проведения инвентаризации, в частности, . В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что инвентаризация должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, международные стандарты, а также иные нормативные документы, принятые Минфином РФ.

Порядок проведения

- Подготовка. Издается приказ о сроках и структурных подразделениях, подлежащих проверке, утверждается состав инвентаризационной комиссии; разрабатываются акты, свидетельствующие о готовности конкретного структурного подразделения и предприятия. На период проведения процедуры операции по приемке или отгрузке ТМЦ приостанавливаются.

- Основной период. Комиссия проводит опись ТМЦ путем подсчета ценностей, денежных средств в кассе, других активов. Все сведения отражаются в графе документальной описи «Фактическое наличие». Лица, являющиеся материально ответственными, подписывают расписку о том, что вся первичная документация по отражению ТМЦ сдана в подразделение бухгалтерии;

- Аналитический период. Опись с проставленными подписями членов утвержденной комиссии передается в подразделение бухгалтерии для последующей детальной сверки с данными бухучета.

Инвентаризация признается недействительной и назначается повторно, если:

- нарушен порядок документального оформления;

- присутствовали не все члены комиссии и лица, являющиеся материально ответственными, согласно приказу;

- на территории при инвентаризации находились посторонние лица;

- были выявлены скрытые факты недостачи или хищения имущества, опись содержит недостоверные данные.

По результатам процедуры заполняются все документы, а также документы, поясняющие расхождение фактического наличия ТМЦ с данными, отраженными в бухгалтерском учете. Руководство принимает решение об определении ответственности виновных сотрудников и способах возмещения ущерба, который был причинен организации. Итоги утверждаются председателем комиссии.

Регламент выполнения инвентаризационных мероприятий на складе

Когда необходима инвентаризация? Кроме плановых, необходимых для представления корректной бухотчетности, проверок наличия/отсутствия товарно-материальных ценностей (ТМЦ) пересчёт складской наличности производится в следующих ситуациях:

- при смене МОЛ – материально ответственных лиц (на дату передачи дел);

- при подозрении краж, умышленной или случайной порчи товара и материалов;

- в случае природных катастроф, затоплений и пожаров, иных внештатных внешних ситуаций;

- при явном несовпадении складского и бухгалтерского учёта.

Выполнение инвентаризации на складе регламентируется сопутствующими методическими указаниями (приказ Минфина РФ №49 от 13.06.1995, дополненный 08.11.2010).

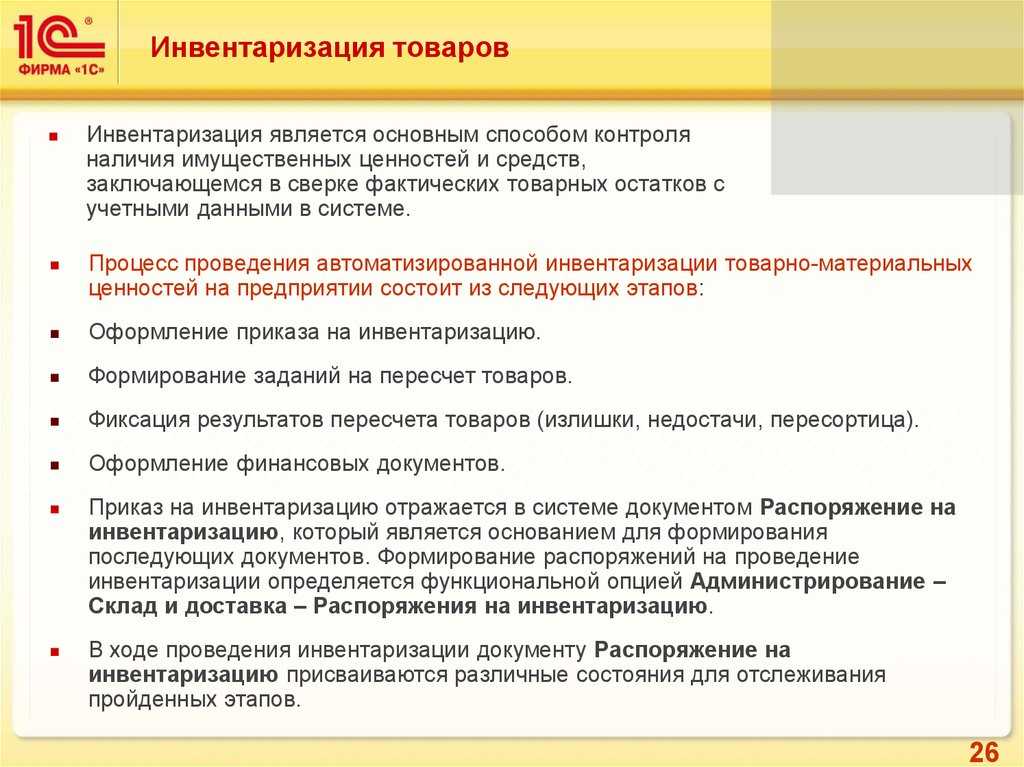

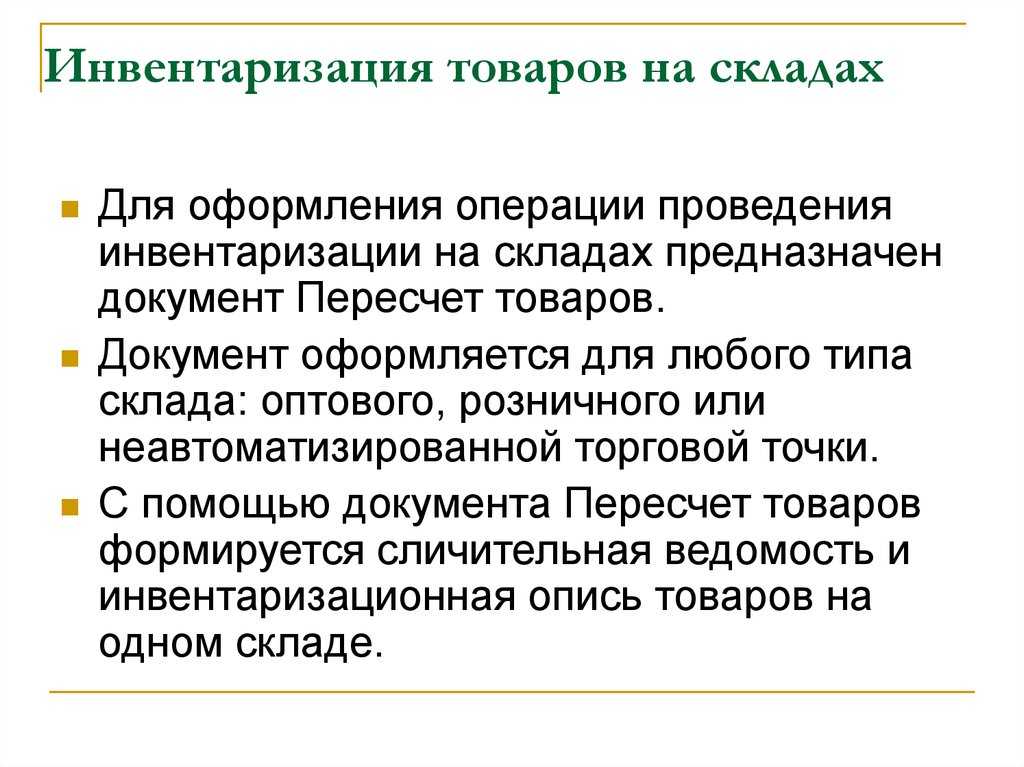

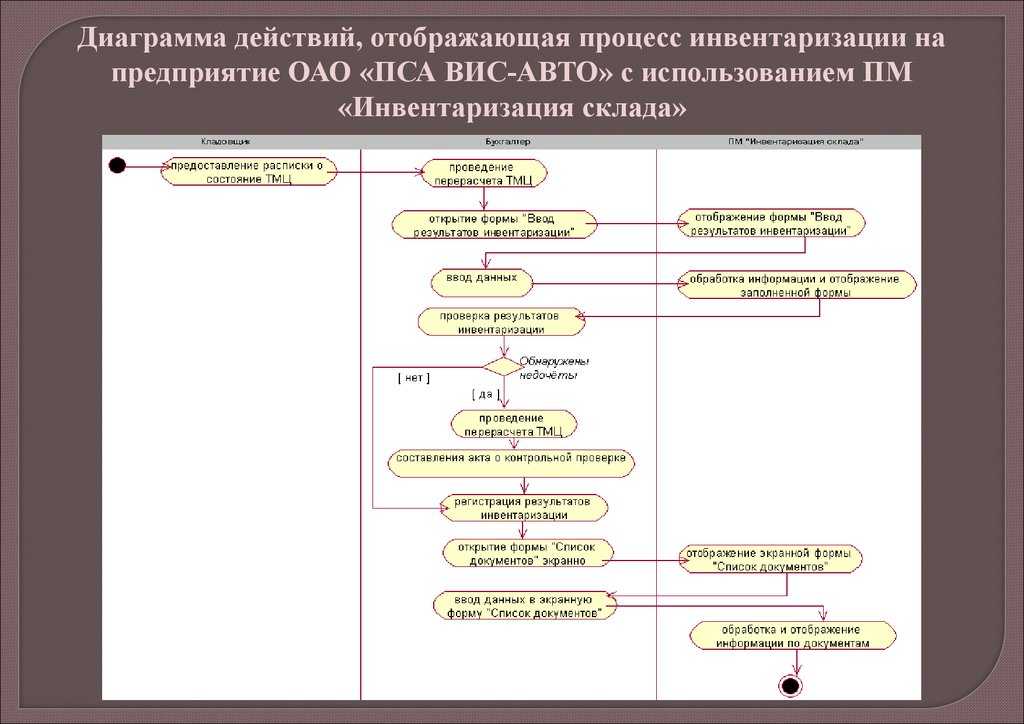

Последовательность действий, выполняемых до оформления инвентаризационных показателей в программе 1С: Бухгалтерия 3.0:

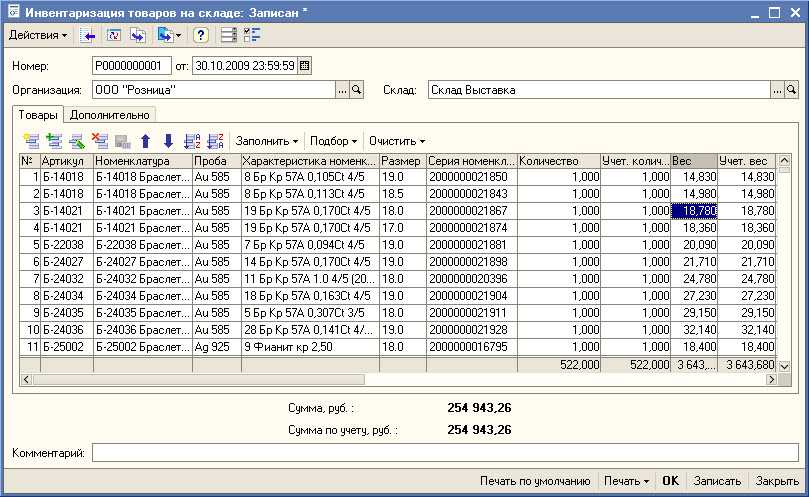

- Бухгалтерией составляются инвентаризационные описи (ИНВ-3 для товаров и собственных материалов, ИНВ-5 для поступивших на хранение и переработку материалов).

- Складские операции в инвентаризационный период не совершаются.

- МОЛ оформляет расписку о внесении складских документов в карточки складского учета и их передаче в отдел бухгалтерии.

- Составляется комиссия, присутствуют завскладом и назначенные МОЛ, осуществляется пересчитывание товаров и материалов с занесением показателей в графу «Фактическое наличие».

- При выявлении инвентаризационных излишков или недостач по форме ИНВ-19 выписываются сличительные ведомости: суммовые показатели отмечаются так, как оценены в бухучете.

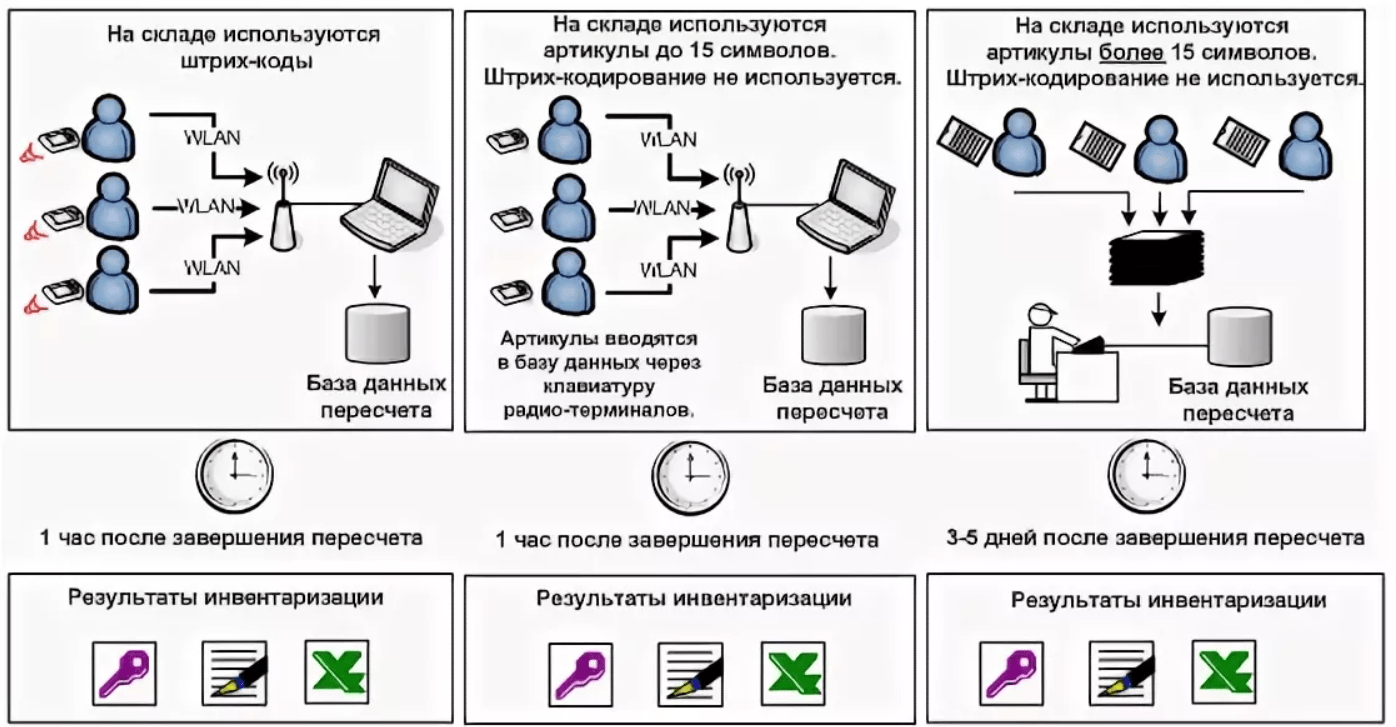

Нередко пересчет и обработка её результирующих показателей растягиваются на неопределенное время – это вызывает серьезный перекос в бухгалтерском и складском учёте

Для корректного выполнения этой важной процедуры результаты пересчета ТМЦ вносятся в программу не позднее десяти дней после его завершения, чем быстрее – тем лучше.

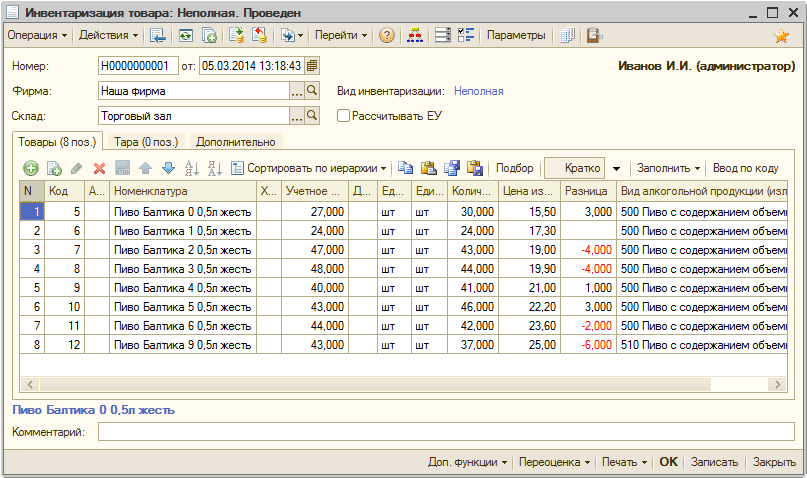

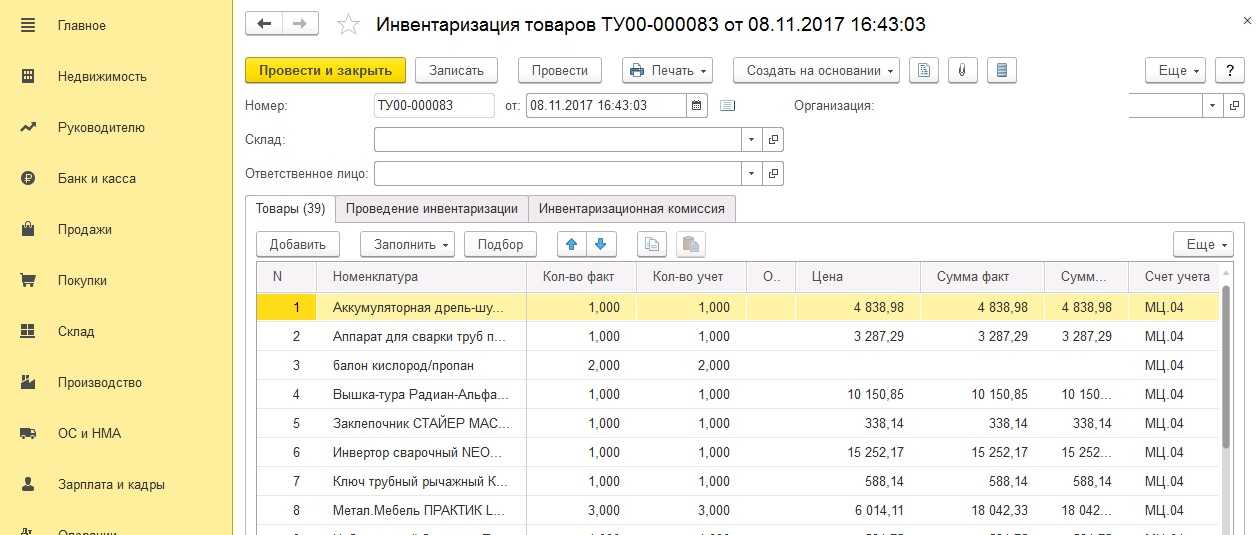

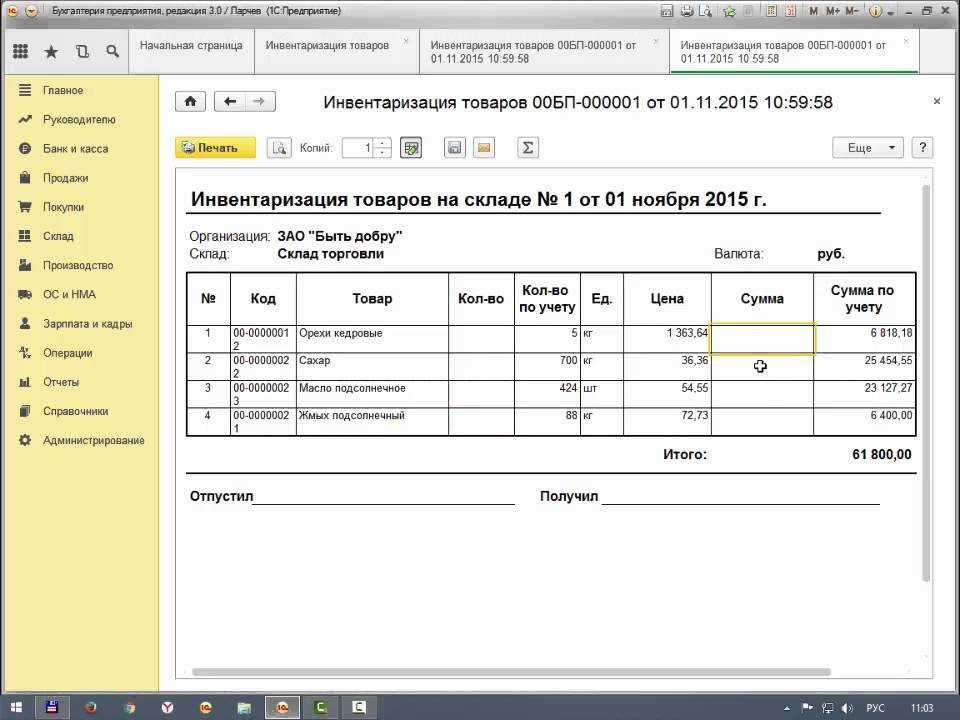

Заполнение документа инвентаризации в 1С:Бухгалтерия

Для данной операции в интерфейсе программы предусмотрен отдельный пункт в разделе «Склад»:

При переходе в раздел открывается список проведенных ранее инвентаризаций, нам же требуется создать новый документ. Делается это стандартно, нажатием кнопки «Создать»:

Обратите внимание на заполнение полей в шапке документа:

-

необходимо установить дату проведения. Остатки будут заполнены именно на эту дату;

-

формировать документ можно по складу или по ответственному лицу. При выборе первого способа заполнятся остатки по указанному складу. При втором варианте – остатки сформируются по всем складам, которые закреплены за этим ответственным лицом.

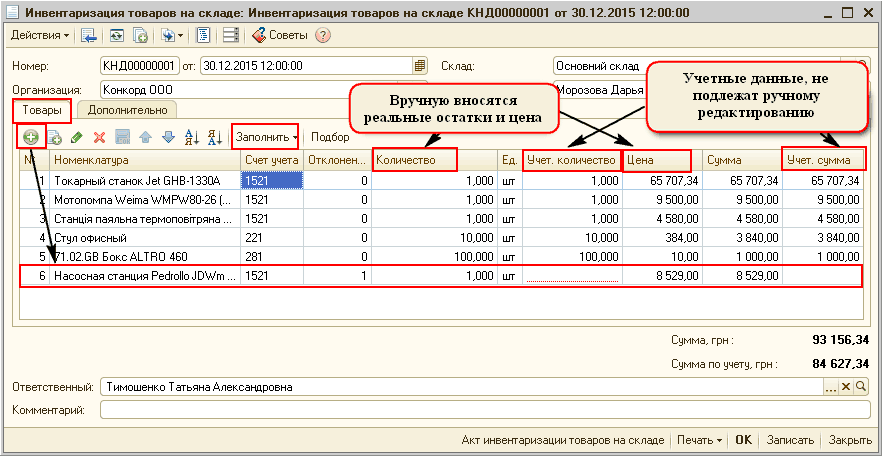

Разберем инвентаризацию по складу. Документ нужно заполнить, делается это автоматически при выборе способа заполнения из разворачивающегося меню кнопки «Заполнить»:

Сформируется таблица со всеми товарами, которые числятся на указанном складе в 1С:

В таблице указана номенклатура, ее фактическое и учетное количество. Документ можно записать и распечатать, чтобы передать на склад для проведения непосредственно инвентаризации. Для этого предусмотрена печатная форма:

Форма заполняется сотрудниками склада, после чего фактические данные вносятся в соответствующий столбец таблицы:

Программа сама рассчитывает отклонение: красным цветом со знаком «-» указываются недостачи, черным цветом – излишки. После заполнения столбца документ записывается и проводится. На его основании можно распечатать необходимые бумажные формы:

Инвентаризация в 1С:Бухгалтерия сама по себе не производит списания или оприходования, для данных операций предусмотрены отдельные документы.

Списание товара на основании инвентаризации в 1С:Бухгалтерия

Списать товар по результатам инвентаризации можно двумя способами: создать новый документ в разделе Склад-Инвентаризация, или воспользоваться функцией «Создать на основании». Второй способ более простой и быстрый:

В этом случае товары заполнятся из данных документа инвентаризации автоматически:

После проверки документ проводится, товары списываются со склада и формируются проводки:

Оприходование товара на основании инвентаризации в 1С:Бухгалтерия

Так же, как и в случае со списанием, приходовать товар можно двумя путями. Проще всего – на основании инвентаризации. Выбираем нужное действие:

1С заполнит документ, в котором необходимо указать статью доходов, которая впоследствии отразится на счете 91.01:

Документ проверяется и проводится, после этого можно увидеть его движение:

Алгоритм инвентаризации по отдельному виду ТМЦ

В 1С для инвентаризации ТМЦ предусмотрен единый документ Инвентаризация товаров, который автоматически заполняется всеми видами ТМЦ: товарами, материалами, готовой продукции, внеобортными активами.

Для того чтобы оформить результаты инвентаризации отдельно по конкретному виду ТМЦ, необходимо сделать следующие настройки по заполнению вкладки Товары документа Инвентаризация товаров.

Шаг 1. Открыть документ Инвентаризация товаров, раздел Склад — Инвентаризация — Инвентаризация товаров.

Шаг 2. Открыть окно настройки формы документа (кнопка ЕЩЕ— Изменить форму).

Шаг 3. Добавить реквизит Вид номенклатуры на вкладку Товары. Для этого в группе Товары подвести курсор на реквизит Номенклатура и нажать кнопку Добавить поля. В окне выбора поставить флажок напротив реквизита Вид номенклатуры.

В результате новый реквизит отразится в окне настройки формы.

Шаг 4. Заполнить документ, кнопка Заполнить — Заполнить по остаткам на складе.

Шаг 5. Чтобы оставить в документе только материалы, необходимо пометить к удалению ненужный вид номенклатуры, используя «горячие» клавиши 1С.

Для удаления строк на вкладке Товары в нашем примере достаточно просто пометить курсором первую позицию в списке Товары и последнюю — комбинация клавиш SHIFT+левая кнопка мыши. После этого все позиции с видом номенклатуры Товары выделятся желтым цветом.

Шаг 6. Удалить выделенные позиции по команде контекстного меню правой кнопки мыши Удалить.

Таким образом, в документе Инвентаризация товаров должны остаться только позиции с необходимым видом ТМЦ — Материалы.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как создать файл в 1С: пошаговая инструкция

Если в компании продолжают пользоваться формой ИНВ-3, составить документ можно в электронном виде, а затем распечатать. Так заметно снижается риск ошибок, а также появляется возможность исправить текст без составления нового документа. Последовательность действий в программе 1С следующая:

- В меню следует пройти открыть вкладку «Склад», пройти на «Инвентаризация», после чего нажать на «Инвентаризация товаров».

- Далее нажимают кнопку «Создать».

- Выбирают материально ответственное лицо.

- Переходят в «Товары», нажимают «Заполнить», после чего переходят на остатки на складе.

- Если количество товарно-материальных ценностей в бухгалтерских документах расходится с фактическим (в любую сторону), то необходимо прописать фактические данные по каждому такому товару или иному объекту.

- Затем нужно внести всю информацию по проведению инвентаризации и данным по комиссии сотрудников, которые участвовали в этой процедуре.

- Нажимают «Провести».

- Выбирают «ИНВ-3» и выводят документ на печать.

В заключение можно сказать, что процедура оформления достаточно простая, но важно точно учесть количество товарно-материальных ценностей. Предпочтительнее составлять документ в программе или просто в печатном виде, чтобы все данные считывались однозначно, и в тексте не было бы никаких помарок

Отражение в учете результатов инвентаризации ОС и других ТМЦ

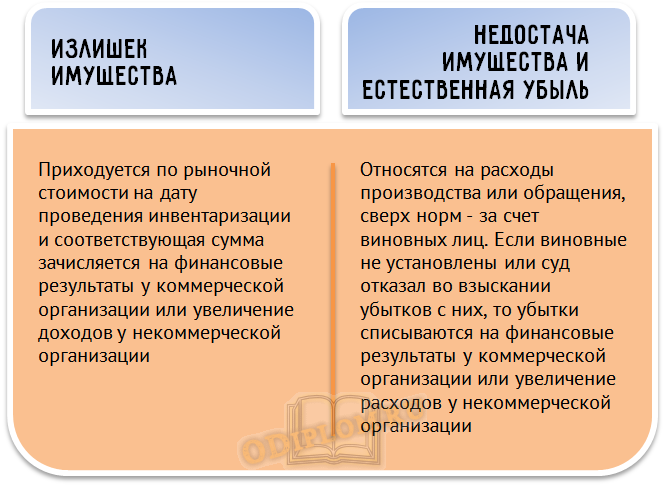

Основная цель инвентаризации — обеспечение достоверности бухгалтерской отчетности. Поэтому при обнаружении отклонений их следует отразить в учете. Для ОС и других ТМЦ вариантов здесь может быть три — излишек, недостача или пересортица (ее можно считать комбинацией излишков и недостач).

Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

- Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

- Дт 70 Кт 73 — недостача удержана из заработной платы;

- Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

Основное назначение

Основное назначение – отражение наименования и точного количества всех товаров, продуктов, сырья и других имущественных объектов во время проведения процедуры учета:

- в местах, где они хранятся в постоянном режиме (склады, специальные помещения);

- на всех этапах перемещения в пределах территории предприятия (например, по цехам, лабораториям, складам, прочим помещениям).

Основные функции:

- Она содержит данные о фактическом количестве всех учтенных единиц товаров, сырья, готовой продукции и т.п.

- Служит основным источником информации для составления отчетных документов после проведенного учета.

- На основе данных описи можно сделать вывод о расхождениях в фактическом количестве и тем, которое числится на остатках. Также можно предположить возможные причины излишек и/или недостатка, отследить перемещение имущественных объектов, оптимизировать логистические потоки на складе, предпринять меры по недопущению хищения или порчи товаров и т.п.

Когда необходимо проводить инвентаризацию

Условия, при которых инвентаризация должна быть проведена в обязательном порядке, перечислены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н:

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Скачать акт инвентаризации в 2024 году

Цели и периодичность проведения инвентаризации имущества

В организациях и на предприятиях главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Целями проведения инвентаризации имущества согласно п. 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств являются следующие:

Цели инвентаризации в бухгалтерском учете

Основной целью проведения инвентаризации имущества в организациях выступает получение объективной и реальной информации, позволяющей оценить текущее имущественно-финансовое положение, выявить расхождения с данными бухгалтерского учета и отчетности.

В соответствии с положениями нормативных документов, регламентирующих порядок проведения инвентаризации имущества организации, инвентаризация является обязательной для проведения, как минимум перед формированием годовой бухгалтерской отчетности. Инвентаризация объектов основных средств допускается не реже одного раза в три года, библиотечных фондов не реже одного раза за пять лет.

Обязательная инвентаризация: в каких случаях проводить

Особенности проведения инвентаризации в отдельных случаях

В общем случае инвентаризация всех видов имущества и обязательств должна проводиться не реже одного раза в год. Однако из этого правила есть исключения, связанные с особенностями отдельных групп активов. Основные средства разрешается проверять один раз в три года, библиотечные фонды — один раз в пять лет.

В части основных средств (ОС) это можно объяснить тем, что по данной группе активов количество единиц и их «изменчивость», как правило, минимальны по сравнению с другими категориями имущества. Что же касается библиотек, то предусмотренное законом послабление, видимо, связано с большой трудоемкостью пересчета книжных фондов.

Кроме того, в районах Крайнего Севера товары и материалы можно проверять не при наступлении одного из событий, перечисленных выше, а в период их минимальных остатков. Это связано с особенностями поставки ТМЦ в труднодоступные северные районы, которая производится, главным образом в летний период (так называемый Северный завоз).

Отражение результатов инвентаризации имущества в бухучете

Отражение результатов инвентаризации имущества на счетах бухгалтерского учета и выявленные в результате ее проведения расхождения между данными учета и отчетности и фактическим наличием имущества у организации осуществляется согласно п. 28 Положения о бухгалтерском учете и отчетности в РФ, в котором указано, что выявленные излишки и недостачи имущества должны быть отражены на соответствующих счетах бухгалтерского учета.

Порядок отражения излишков и недостатков в бухгалтерском учете по результатам инвентаризации

Убыль имущества в пределах норм, которые были определены, фиксируется после зачета недостач имущества. При этом взаимный зачет излишков и недостач может быть осуществлен только в случае пересортицы и только за один и тот же проверяемый период.

Результаты инвентаризации должны отражаться в бухгалтерском учете и отчетности за тот период, в котором была завершена инвентаризация, либо в годовой отчетности.