Содержание документа

На текущий момент не имеется строгих требований к форме рассматриваемого документа. Но правильно составленный передаточный акт обязан содержать все данные по процедуре перехода прав и обязанностей.

Перечисляются права и обязанности, наличие/отсутствие задолженностей перед определенными предприятиями и налоговой инспекцией.

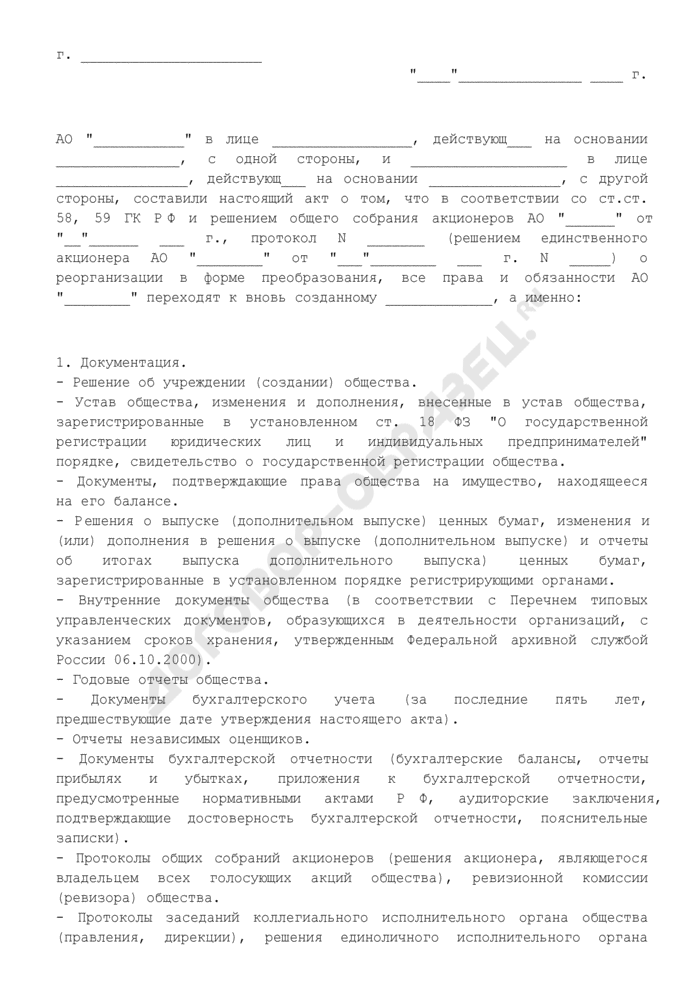

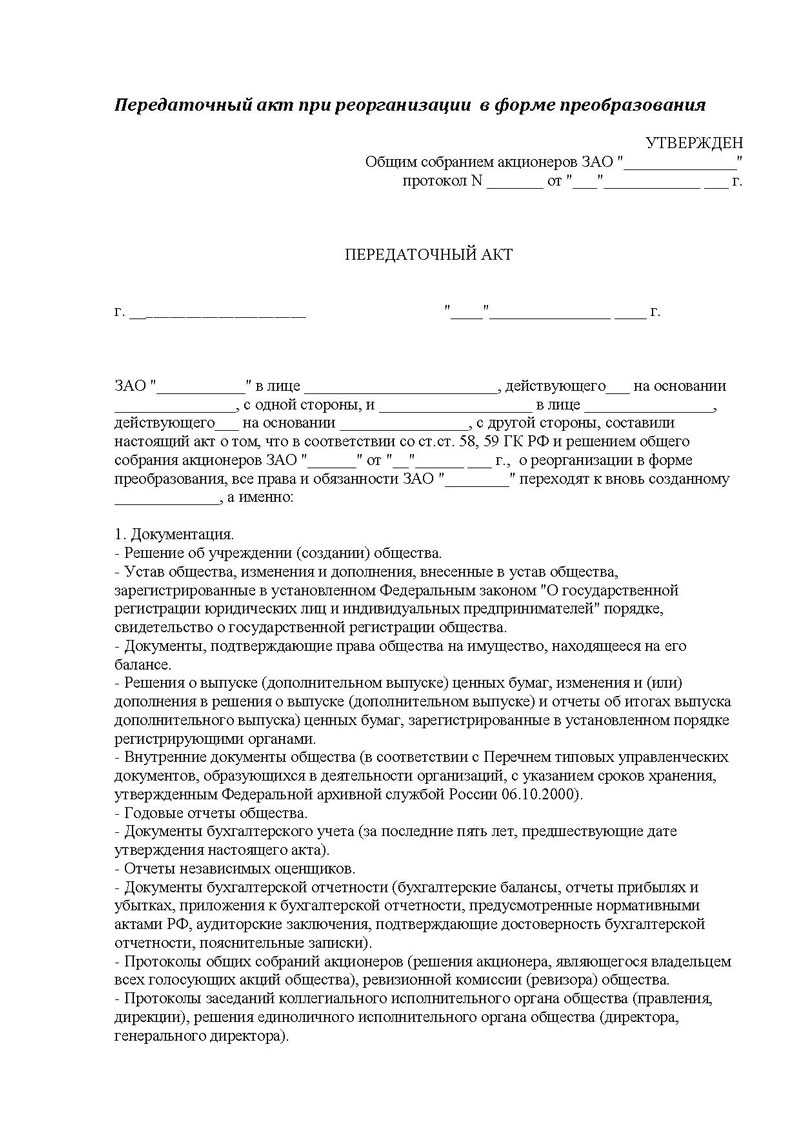

Начало документа выглядит так:

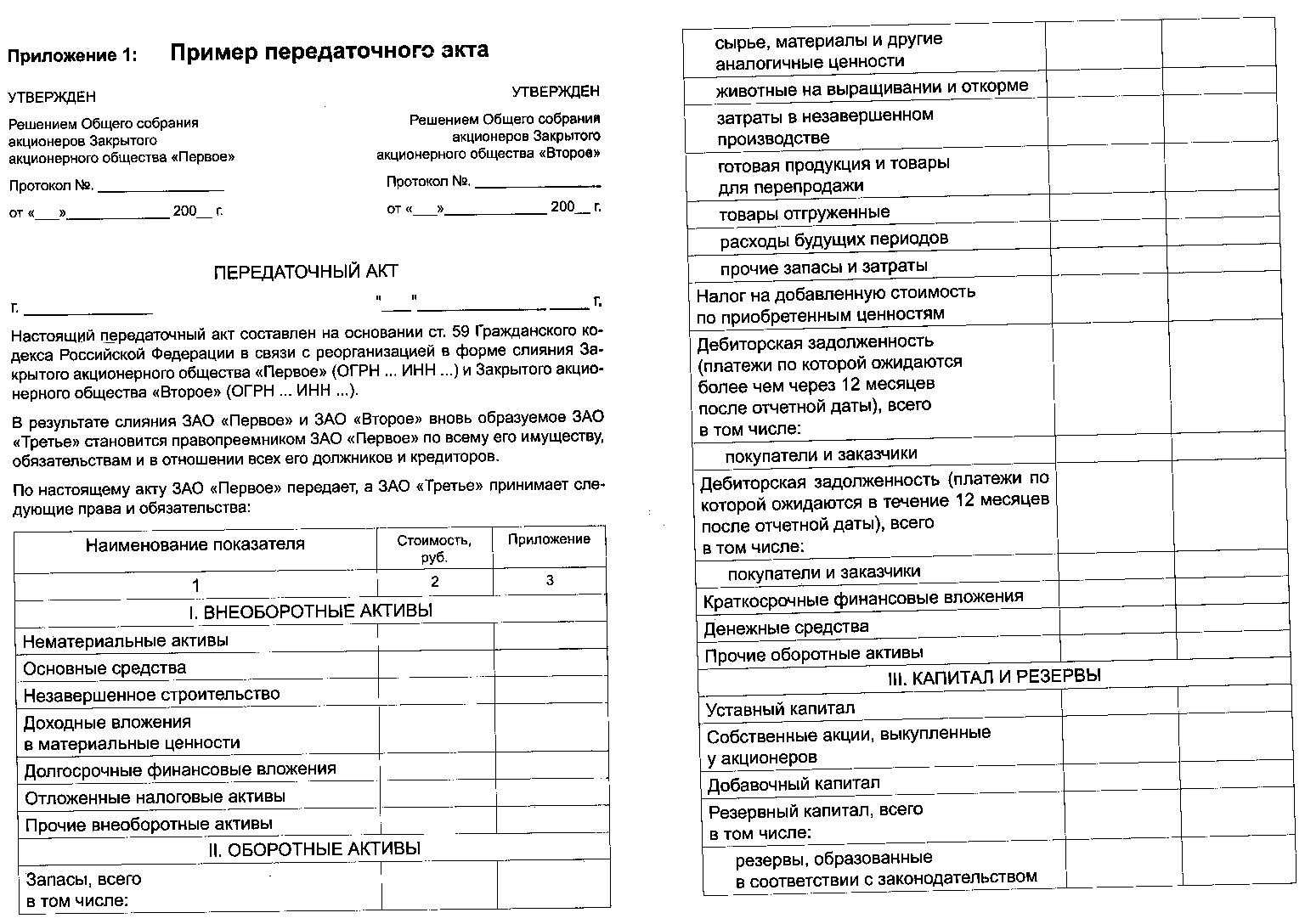

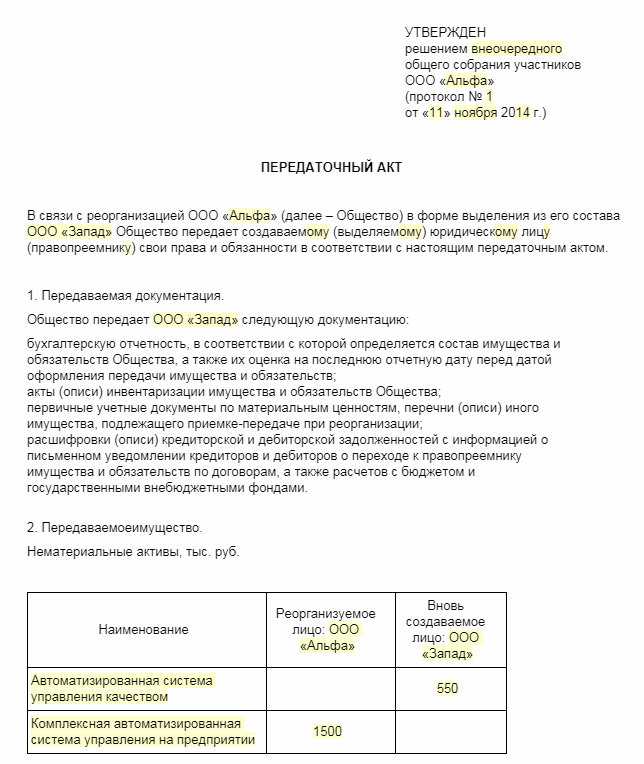

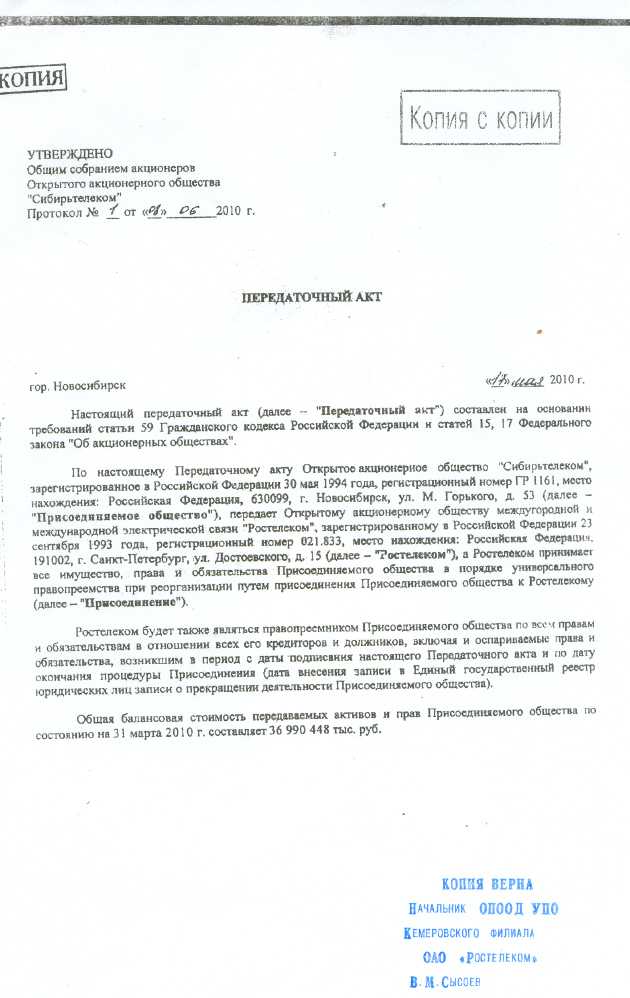

- В правом верхнем углу размещается текстовый блок. Начинается со слова «Утвержден». Указывается номер протокола собрания, утвердившего документ. Дается название организации, дата утверждения.

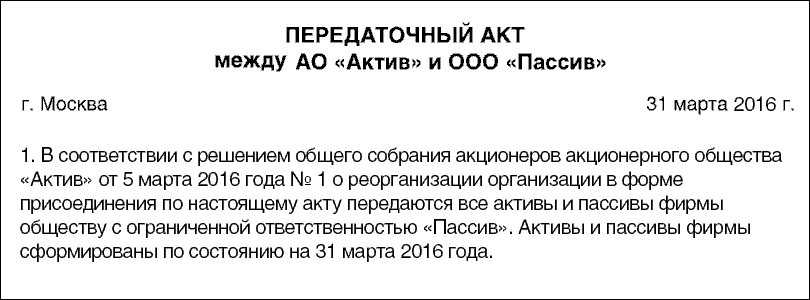

- Название. В общем случае — «Передаточный акт».

- Место (город, адрес) и дата составления документа. Не следует путать с местом и датой выхода приказа об оформлении передаточного акта.

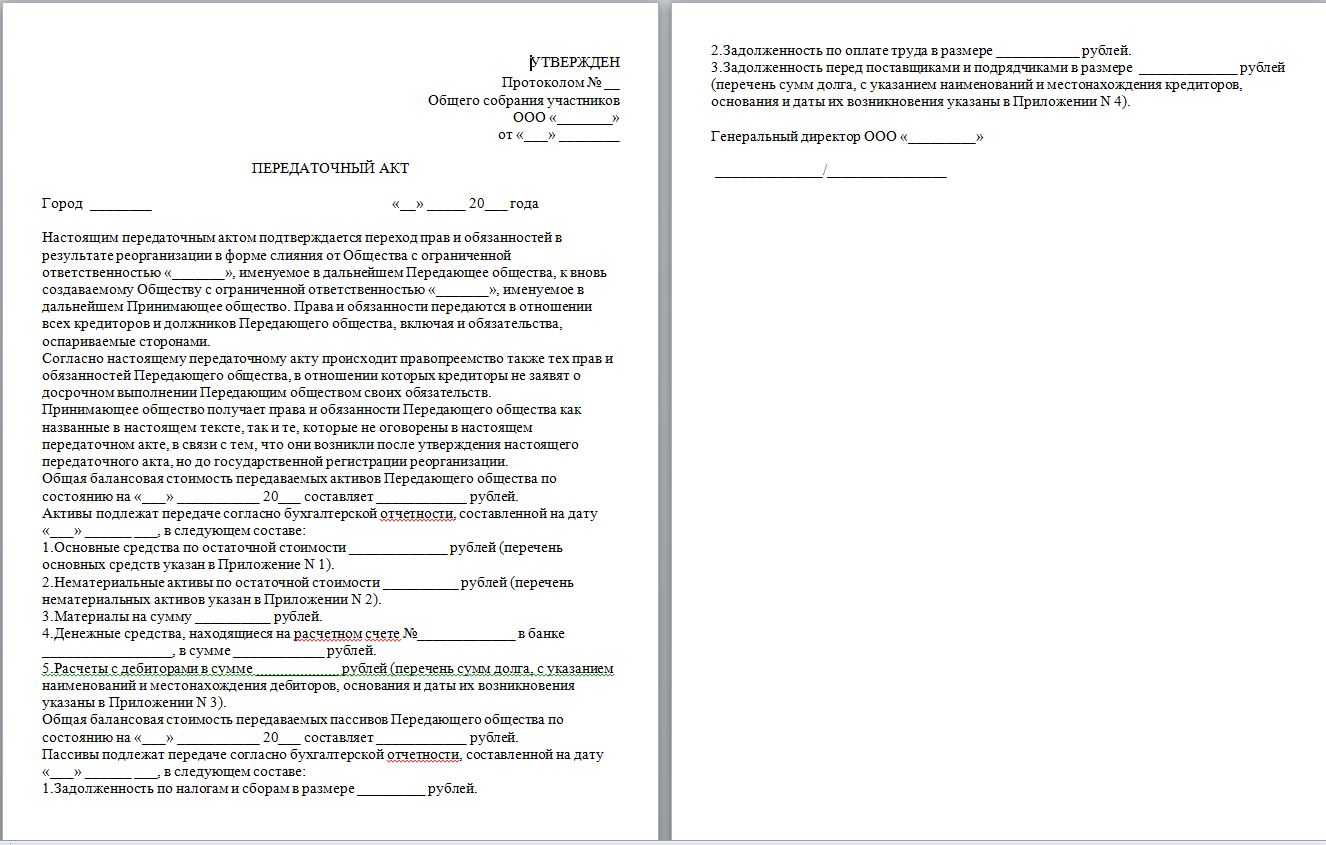

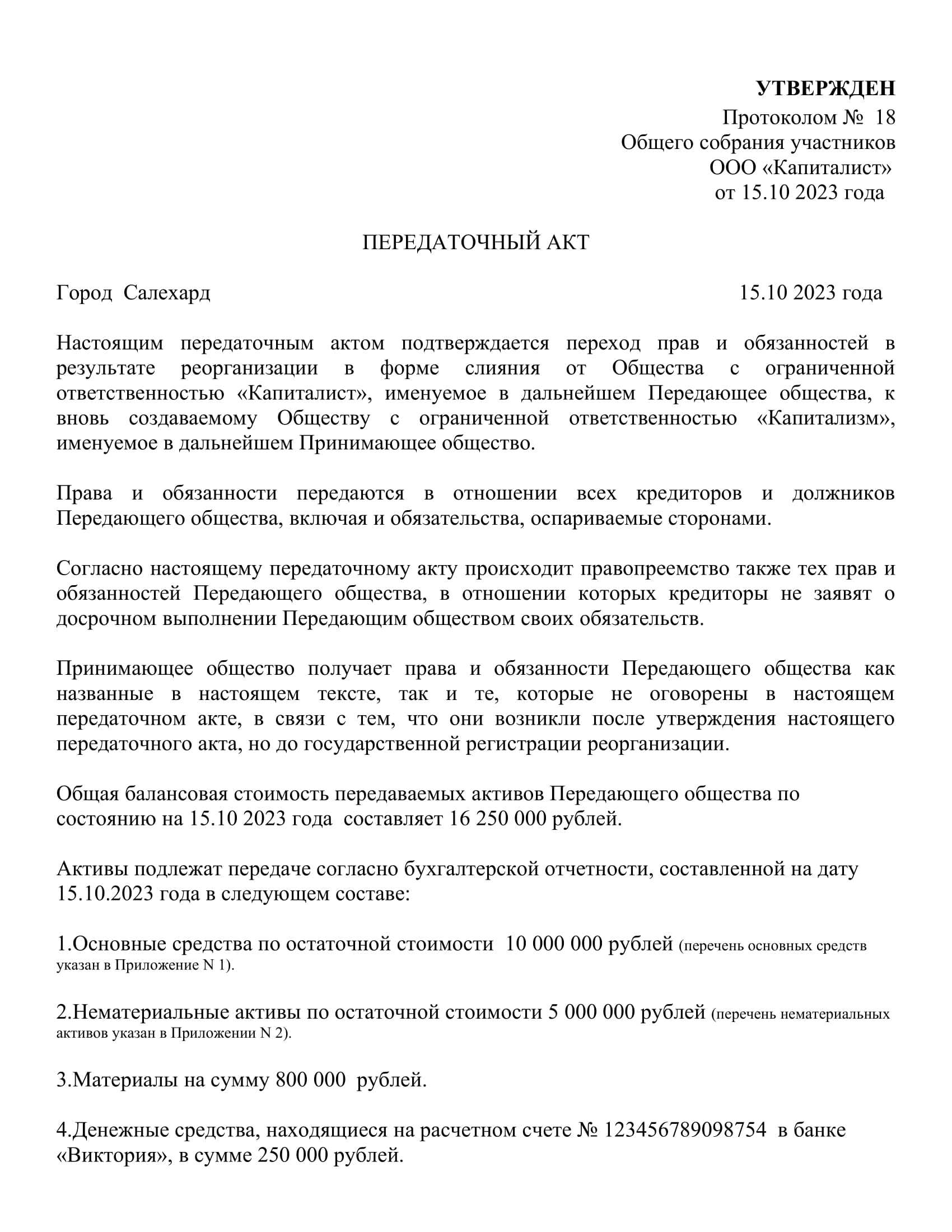

- Первый абзац — суть документа. Пишется о том, что настоящим актом подтверждается факт передачи прав и обязанностей. Этот переход совершается в результате реорганизации (указывается форма процесса) условно «организации А» в «организацию Б». Обычно пишется, что «организация А» именуется Передающей стороной, «организация Б» — Принимающей стороной.

Далее указываются основные моменты, касающиеся передаваемых прав и обязанностей. Обязательно перечисляется следующее:

- Переходят обязательства, связанные со спорными материальными или нематериальными объектами. В том числе теми, по которым ведутся судебные разбирательства. Дается полное перечисление соответствующих обязательств.

- Передаются долги, о которых не напоминают и не заявляют соответствующие кредиторы. Подразумевается, что долг обязательно надо вернуть в срок, даже если кредитор об этом не напоминает. Долг списывается только при наличии официальной бумаги, подтверждающей факт списания.

- Права и обязанности, не упомянутые в акте передачи, также переходят Принимающей стороне. Это касается, в том числе, обязательств, полученных после расформирования «организации А», но до образования и регистрации «организации Б».

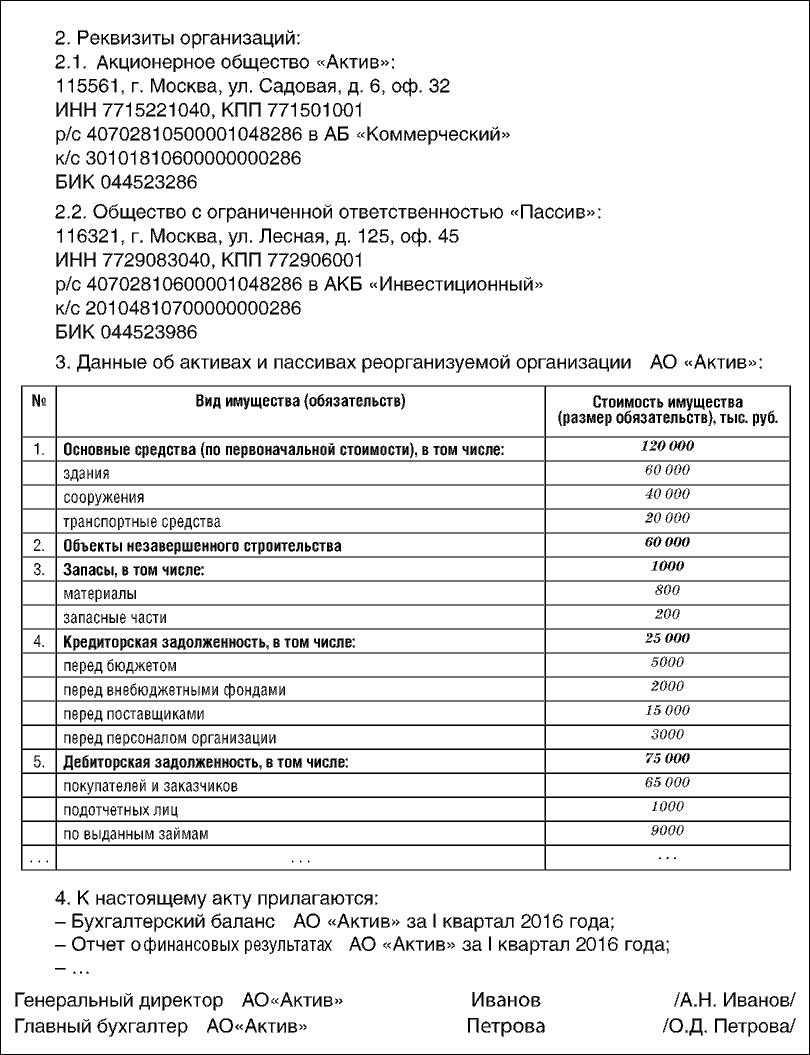

Затем перечисляется информация об активах Передающей стороны. Если баланс отрицательный (из-за задолженностей) — этот факт упоминается в документе. Имущество принимающей стороны не указывается. В обязательном порядке перечисляются следующие активы:

- Денежные средства. Перечисление номеров расчетных счетов, название банка (банков), общая сумма, хранящаяся на счетах, без округления.

- Нематериальные активы. Дается общая стоимость и ссылка на приложение с полным списком активов указанного типа.

- Основные средства организации. Указывается общая сумма по оценке специалистов. Вписывается ссылка на приложение с перечнем всех имеющихся основных средств. В большинстве случаев упомянутое приложение идет первым в списке.

- Опционально — материалы для производства, строительства либо ремонта. При необходимости дается ссылка на перечень материалов. В передаточном акте в обязательном порядке пишется полная стоимость данного актива.

- Общая сумма дебиторских расчетов. В отдельном приложении перечисляется весь список долгов, которые частные и юридические лица имеют перед Передающей стороной.

- Перечисляются передаваемые документы с ссылками на соответствующие приложения.

Полное перечисление пассивов предприятия. Пассивами в бухгалтерском учете называют задолженности определенной организации. Сначала указывается отчет, составленный бухгалтерией по долгам Передающей стороны. Пишется дата составления отчета. Далее идет список пунктов:

- Задолженности по заработной плате — пишется размер задолженности. Если задолженность комплексная — составляется отдельное приложение к передаточному акту.

- Долги перед государственными организациями — в частности, задолженности по долгам. В передаточном акте дается общая сумма, в дополнительных материалах — список отдельных долгов.

- Задолженности перед кредиторами, производителями и поставщиками определенных товаров или оборудования. Принцип не меняется: в документе общая сумма, в приложениях — полный список кредиторов с указанием дат, сумм и причин долга.

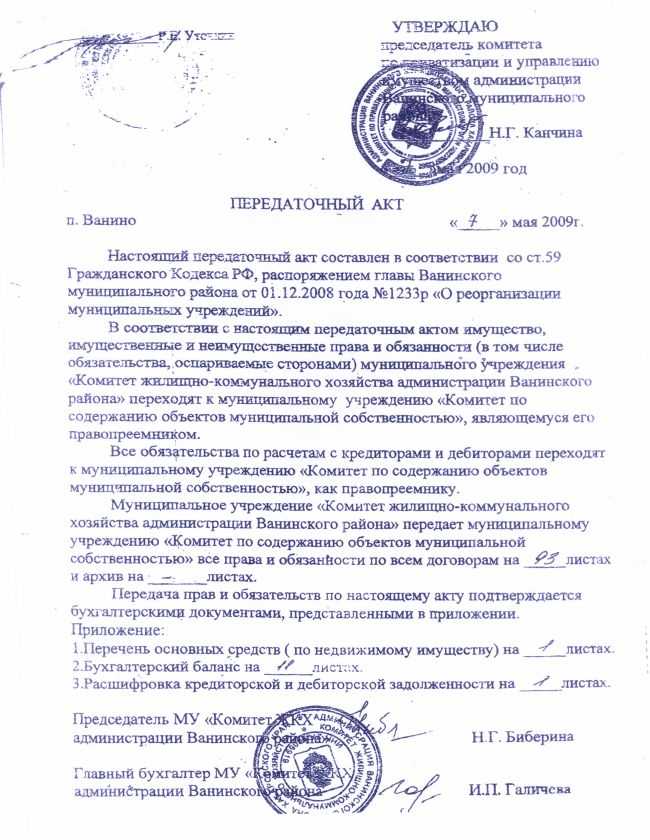

Конец документа — указание ответственного лица (или лиц), занимающихся передачей прав и обязанностей. В передаточном акте дается их должность, ФИО и подпись.

Зачем и когда нужны передаточный акт и разделительный баланс

В разделительном балансе и придаточном акте должна содержаться максимально полная информация обо всех существующих обязательствах вновь созданной компании по отношению к кредиторам или должникам, а так же положения о правопреемниках.

В разделительном балансе и придаточном акте должна содержаться максимально полная информация обо всех существующих обязательствах вновь созданной компании по отношению к кредиторам или должникам, а так же положения о правопреемниках.

Данные документы должны составляться всеми учредителями организации либо инстанциями принимавшими решение о необходимости реорганизации. Они должны подаваться вместе со всеми документами которые потребуются для учреждения нового юридического лица.

Если передаточный акт либо распределительный баланс не подать вместе с прочими документами при учреждении новой организации или в них будет отсутствовать положение о законном переходе всех прав и обязанностей, то в регистрации нового предприятия может быть отказано.

Бухгалтерская отчетность при реорганизации в форме преобразования

Раздел VIII Методических указаний определяет особенности формирования показателей бухгалтерской отчетности при осуществлении реорганизации в форме преобразования. Пунктом 5 статьи 58 ГК РФ устанавливается, что преобразование юридического лица одного вида в юридическое лицо другого вида (изменение организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

В соответствии с пунктом 42 Методических указаний при составлении заключительной бухгалтерской отчетности реорганизуемого в форме преобразования предприятия на день, предшествующий внесению в Реестр записи о возникшей организации, производится закрытие счета учета прибылей и убытков и распределение (направление) на основании решения учредителей суммы чистой прибыли.

Вступительная бухгалтерская отчетность организации, возникшей в результате преобразования, составляется путем переноса показателей заключительной бухгалтерской отчетности этой организации.

При этом в соответствии с решением учредителей о порядке конвертации (обмена) акций (долей, паев) предприятий, реорганизуемых в форме преобразования, в (на) акции (доли, паи) возникшей организации во вступительной бухгалтерской отчетности возникшего предприятия отражается сформированный уставный капитал.

В случае, если в решении учредителей предусмотрено увеличение уставного капитала возникшей организации по сравнению с уставным капиталом преобразуемого предприятия, в том числе за счет собственных источников (добавочного капитала, нераспределенной прибыли и т.д.), то во вступительной бухгалтерской отчетности возникшей в результате преобразования организации отражается величина уставного капитала, зафиксированная в решении учредителей.

В случае, если в решении учредителей предусмотрено уменьшение величины уставного капитала возникшей в результате преобразования организации, то во вступительной бухгалтерской отчетности этой организации отражается величина уставного капитала, зафиксированная в учредительных документах.

Разница при этом подлежит урегулированию во вступительном бухгалтерском балансе правопреемника в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)».

Традиционно для современных российских нормативных документов по бухгалтерском учету завершает Методические указания раздел, посвященный раскрытию информации в бухгалтерской отчетности.

Пункт 46 комментируемых Методических указаний устанавливает перечень информации, подлежащей раскрытию, начиная с даты принятия решения о проведении реорганизации.

Далее определяются особенности формирования и раскрытия в бухгалтерской отчетности информации при различных формах реорганизации юридических лиц, которые были нами рассмотрены выше.

Как должен выглядеть передаточный акт и какие сведения в него включить?

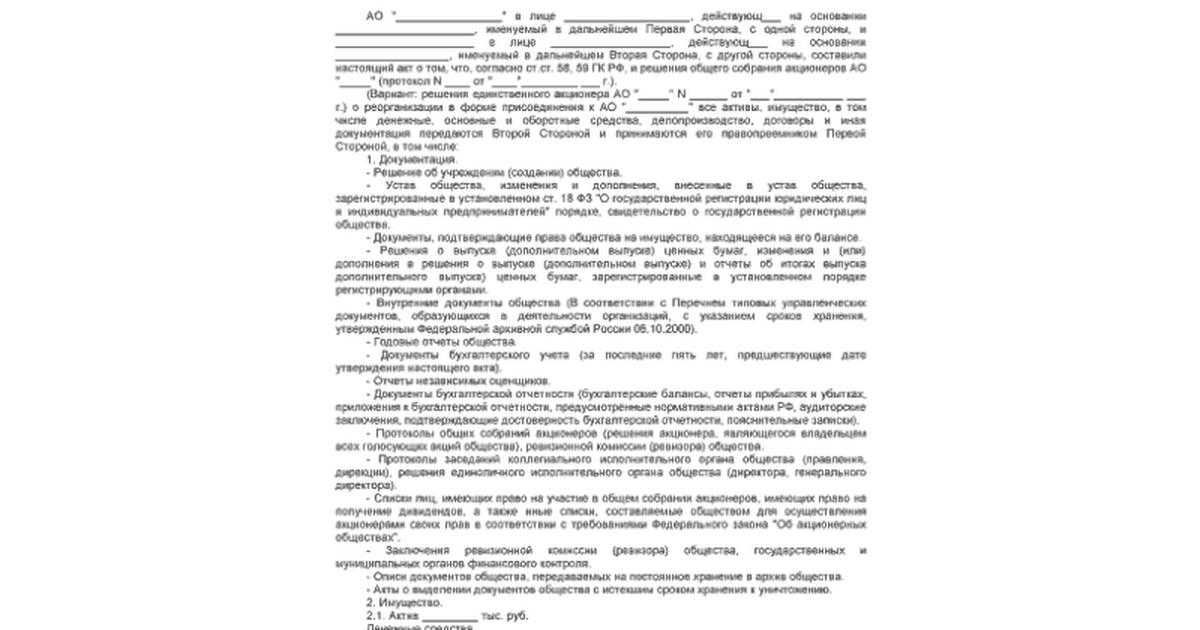

Основные требования к сведениям, подлежащим включению в передаточный акт реорганиации, указаны в ч. 1 ст. 59 ГК РФ:

1) Положения о правопреемстве по всем обязательствам реорганизованного юрлица, в том числе спорным;

2) Порядок определения правопреемства при изменении имущественной массы, объема обязанностей и прав юрлица в промежуток после утверждения акта и до завершения реорганизации.

Разберемся со статичной составляющей передаточного акта. В нее потребуется включить данные бухучета. Для актуализации этих данных потребуется провести инвентаризацию на основании п. 27 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ».

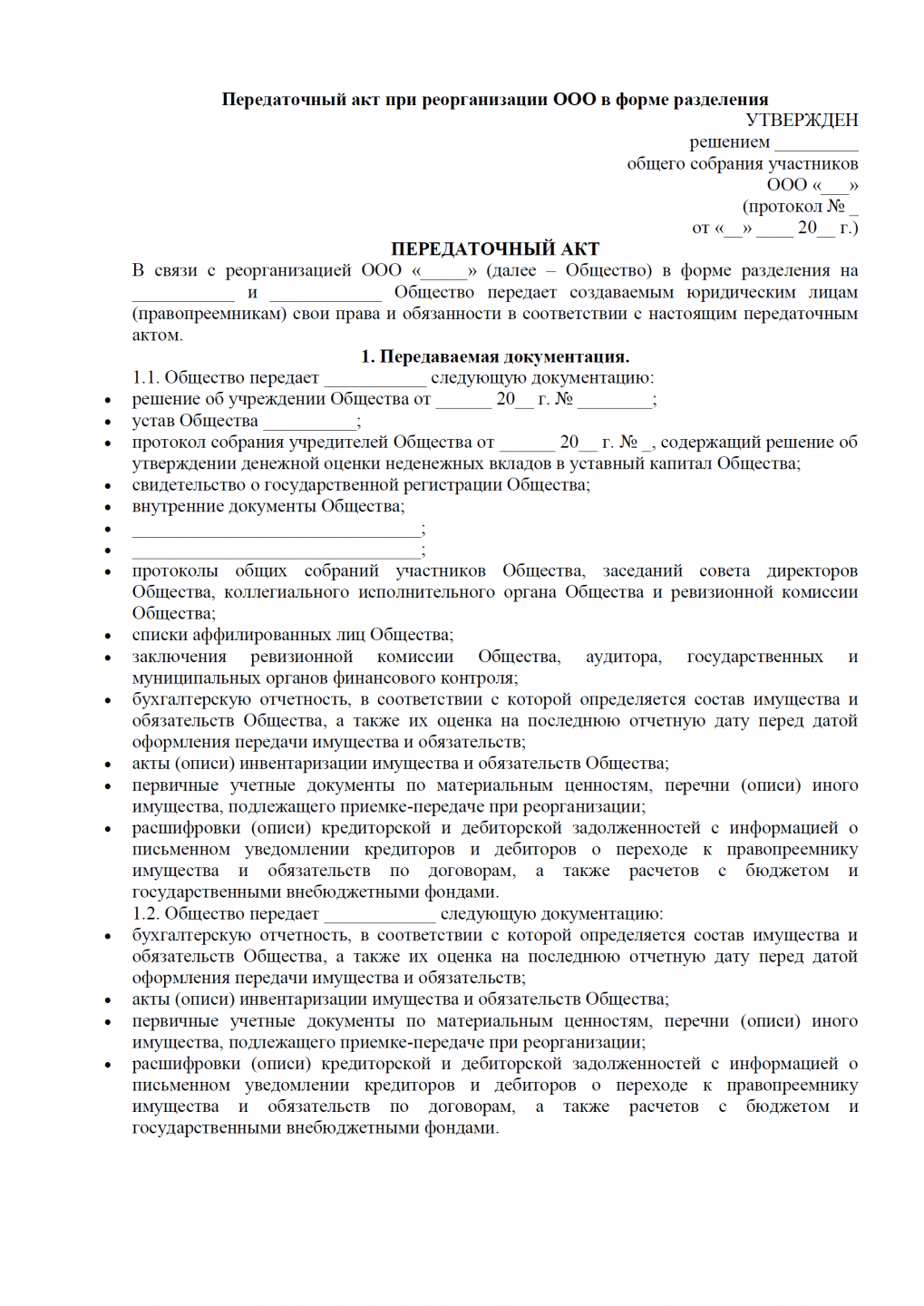

Пункт 4 «Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций» рекомендует включить в передаточный акт перечисленные ниже сведения:

- Бухгалтерскую отчетность реорганизуемого юрлица. На основе этой отчетности будет определяться состав обязательств и имущества, их стоимость на последнюю отчетную дату;

- Инвентаризационные описи обязательств и имущества реорганизуемых юрлиц;

- Первичные документы по материальным ценностям;

- Детализация дебиторской и кредиторской задолженности.

Особенно рекомендуется уделить внимание перечисленным ниже видам обязательств и имущества:

– Объектам недвижимости, особенно тем, которые еще не оформлены. Зачастую в выгрузке данных бухучета объект может быть недостаточно конкретизирован, например: «Белинского, 85». Совершенно непонятно, что это такое – здание, помещение, участок? В собственности объект или только строится? А может, так обозначено право аренды помещения. Поэтому желательно в отдельном перечне указать недвижимое имущество, в том числе создаваемые объекты, указав их наименование, кадастровый номер (если есть), адрес, вид права и иную информацию, которая позволит корректно и однозначно определить объект, передаваемый в рамках реорганизации.

– Отдельно перечислить другое важное имущество и права, например, товарные знаки, патенты, лицензионные договоры, автотранспорт, производственное оборудование и т.п. Все это пригодится при переоформлении недвижимости, интеллектуальной собственности, лицензий, разрешений и др.;. – Выделить спорные обязательства: иски и претензии, исполнительные листы, арестованное имущество и т.п., указав контрагента, сумму/предмет спора, номер судебного дела и др.

– Выделить спорные обязательства: иски и претензии, исполнительные листы, арестованное имущество и т.п., указав контрагента, сумму/предмет спора, номер судебного дела и др.

Составив основную (статичную) часть акта, нужно определить порядок правопреемства по имуществу, обязанностям, правам, которые появятся или исчезнут после утверждения передаточного акта и до завершения реорганизации. Особенно это существенно при выделении и разделении.

Например, можно указать, что вновь возникающая задолженность и поступающие денежные средства распределяется в определенной пропорции между участниками реорганизации, это же можно указать в отношении приобретаемого/отчуждаемого имущества.

Конечно, значительные изменения имущественной массы, объема обязательств крайне нежелательны после утверждения акта. Для предотвращения путаницы при правопреемстве, по возможности следует наложить мораторий на продажу и покупку имущества, заключение значительных сделок до окончания реорганизации.

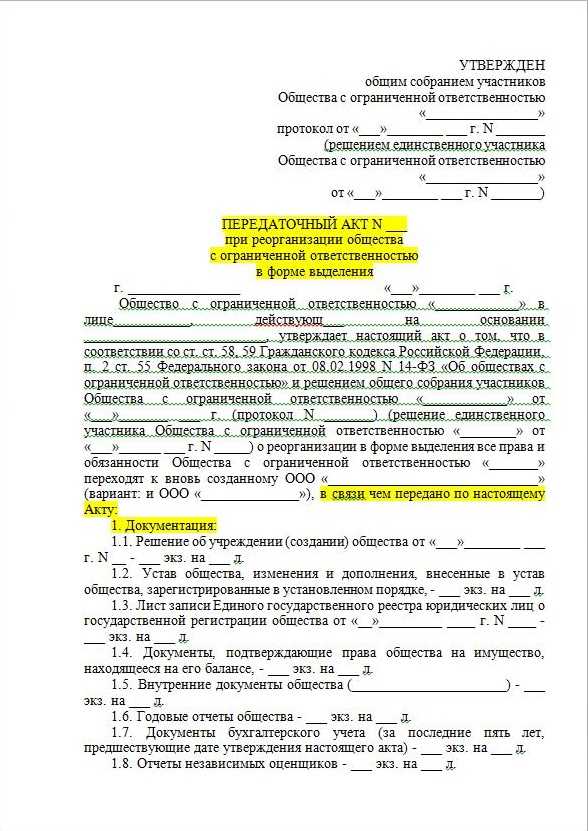

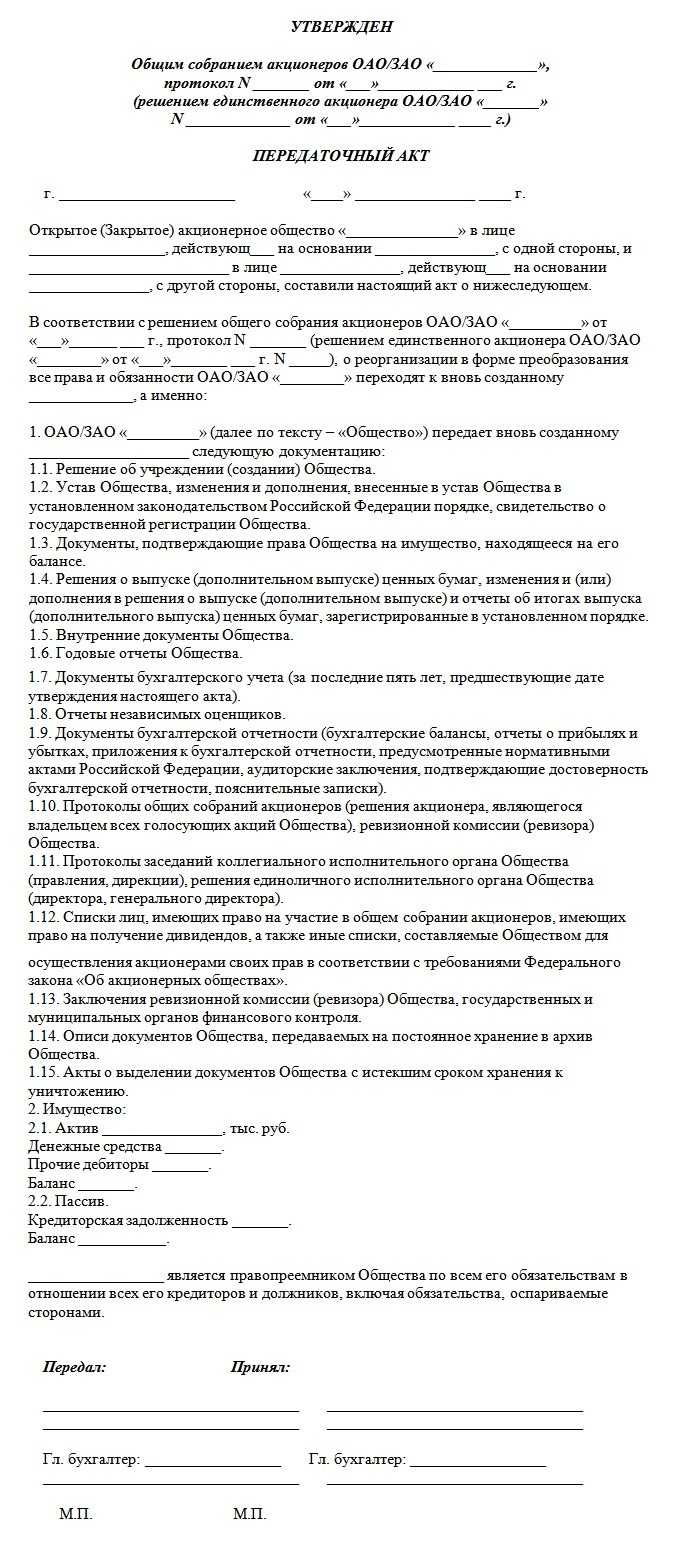

Предлагаем такую структуру передаточного акта:

1) Преамбула. В ней указываются сведения о реорганизующихся юрлицах и виде реорганизации, ссылки на решения органов управления юрлиц о проведении реорганизации, иная общая информация;

2) Сведения о переходе обязанностей и прав;

3) Приложения;

4) Информация о дате утверждения и органе, утвердившем акт;

5) Подписи лиц, утверждающих акт, печати.

Иногда закон устанавливает специальные требования к информации, включаемой в передаточный акт (см. ст. 11 ФЗ «О приватизации государственного и муниципального имущества»).

Итак, формирование передаточного акта – довольно кропотливая работа юристов и бухгалтеров. Закон детально не регламентирует конкретику содержания и структуру передаточного акта. Поэтому для его составления необходимо понимать специфику деятельности реорганизуемых юрлиц и цели реорганизации.

Пошаговая инструкция реорганизации, оформляемые документы

Чтобы провести процедуру реорганизации путем выделения, необходимо выполнить следующие этапы:

-

Принятие решения или протокола о реорганизации путем выделения

. Если есть несколько учредителей, то необходимо вынести решение на собрании (в зависимости от организационно-правовой формы предприятия это может быть собрание учредителей, акционеров и т.д.). Если в компании есть только один участник, то составляется протокол. В документе указываются условия выделения новой организации, порядок процедуры, численность участников нового юрлица. - В налоговую службу (ФНС) по месту размещения компании необходимо подать заявление о предстоящей реорганизации

для внесения данных в ЕГРЮЛ. Учтите, что уведомить регистрационный орган необходимо не позже 3 дней после принятия решения или протокола о выделении новой компании. Кроме того, нужно два раза провести публикацию в СМИ сообщения о процедуре реорганизации с периодичностью в 1 месяц (в «Вестник госрегистрации»). -

Необходимо уведомить кредиторов

о выделении новой фирмы (фирм) в течение 5 дней после сообщения о начале процедуры регистрирующий орган. Сделать это можно заказным письмом. Кредиторы имеют право требовать досрочного прекращения ранее установленных обязательств и возмещения им убытков (если они причинены в связи с проведением реорганизации). - Извещение в простой письменной форме таких организаций, как ФСС, ФОМС и ПФР.

- Согласование передаточного акта.

-

Регистрация в ЕГРЮЛ

реорганизации с выделением нового предприятия (предприятий).

Процедура выделения новой компании (компаний) считается завершенной с момента внесения записи в госреестр об изменении в учредительных документах и о создании новой компании. В зависимости от организационно-правового вида предприятия в таком процессе могут быть дополнительные особенности.

При проведении процедуры реорганизации с выделением новых юридических лиц следует подготовить такие документы:

-

заявление формы р12001

(подается в регистрирующий орган). В заявлении указывается количество и названия новых организаций, которые будут функционировать после выделения, количество участников процедуры; - решение или протокол уполномоченного органа;

- новая редакция устава фирмы, где проводились выделение, и устав новой компании;

- квитанция об уплате госпошлины;

- передаточный акт;

- копии сообщений в Вестнике госрегистрации;

- копии уведомлений кредиторам и ПФР.

На протяжении 5 дней после обработки документов сотрудники ФНС выдают 2 пакета документов – для старой и для новой фирмы. После этого новое предприятие может открывать расчетный счет.

Порядок формирования бухгалтерской отчетности при реорганизации в форме выделения

Раздел VII Методических указаний содержит предписания относительно порядка формирования бухгалтерской отчетности при реорганизации юридических лиц в форме выделения.

В соответствии с пунктом 4 статьи 58 ГК РФ, при выделении из состава юридического лица одного или нескольких юридических лиц, к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

Как отмечается в пункте 33 Методических указаний, организация не производит закрытие счета учета прибылей и убытков и не формирует заключительную бухгалтерскую отчетность (применительно к положениям пункта 9 Методических указаний) при выполнении следующих условий:

- в процессе выделения из реорганизуемого предприятия другого юридического лица на основании решения учредителей меняется только объем имущества и обязательств;

- текущий отчетный год не прерывается.

При реорганизации предприятия в форме выделения для составления разделительного баланса, содержащего положения о правопреемстве имущества и обязательств реорганизуемого юридического лица, на основании решения учредителей производится разделение числовых показателей бухгалтерской отчетности реорганизуемого предприятия.

При этом разделение числовых показателей отчета о прибылях и убытках реорганизуемого предприятия не производится.

Важно отметить, что при раскрытии информации в части признания суммы доходов и отдельных затрат выделяемого структурного подразделения (начисление амортизации по передаваемому имуществу, расходы по его содержанию, начислению оплаты труда работникам и т.п.), а также по осуществлению расчетов по налогам и сборам и платежам во внебюджетные фонды по выделяемому структурному подразделению на дату составления годовой бухгалтерской отчетности реорганизуемое предприятие может руководствоваться Положением по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденным приказом Минфина России от 02.07.2002 № 66. Это закреплено в пункте 35 Методических указаний

Это закреплено в пункте 35 Методических указаний.

В соответствии с пунктом 36 Методических указаний до внесения в Реестр записи о возникших юридических лицах при реорганизации в форме выделения все расходы, связанные с текущей деятельностью реорганизуемого предприятия (расчеты с кредиторами, начисление амортизации по передаваемому имуществу, расходы по его содержанию, начислению оплаты труда работникам, осуществлению расчетов по налогам и сборам с соответствующими бюджетами и платежам в государственные внебюджетные фонды, по списанию расходов будущих периодов и т.п.), а также расходы в связи с реорганизацией, произведенные в период с даты утверждения разделительного баланса, отражаются на соответствующих счетах бухгалтерского учета в составе затрат реорганизуемого юридического лица.

Хозяйственные операции, произведенные в период с даты утверждения разделительного баланса до даты государственной регистрации вновь возникших в результате реорганизации в форме выделения предприятий, а также операции по вводу в действие (эксплуатацию) основных средств должны найти отражение в бухгалтерской отчетности реорганизуемого предприятия, составленной на дату внесения в Реестр записи о возникших организациях.

Вступительная бухгалтерская отчетность возникшей организации на дату ее государственной регистрации составляется на основе разделительного баланса с учетом отраженных реорганизуемым юридическим лицом операций.

Данные о полученных в процессе реорганизации основных средствах, доходных вложениях в материальные ценности и нематериальных активах правопреемник при составлении вступительной бухгалтерской отчетности на дату государственной регистрации фиксирует в оценке, по которой они отражаются в разделительном балансе с учетом числовых показателей бухгалтерской отчетности реорганизуемого предприятия на дату внесения в Реестр записи о возникшей организации.

Пояснения

Акт передаточный

необходим для отражения всего объема обязательств, имеющихся у предприятия. Они принимаются преемником в том же виде, в котором существовали у прежней компании. Как выше было сказано, в документе отражают и спорные обязательства. К примеру, между продавцом — прекращающей существование фирмой и покупателем — сторонним предприятием было подписано соглашение о приобретении стройматериалов. Приобретатель оспаривает сделку в суде. Однако, несмотря на это, обязательства по соглашению указываются в акте. В документе также отражаются обязательства, которые могут возникнуть в будущем до госрегистрации вновь созданного предприятия.

Формы реорганизации

На сегодняшний день предусмотрены такие как:

- Слияние;

- Разделение;

- Выделение;

- Преобразование.

Суть каждой из форм выделяется специализированным сводом законов, посвященных специально для юр. лиц.

Под слиянием

следует понимать прекращения деятельности и существования в целом двух или более юр. лиц с переходом всех прав и обязанностей к вновь учрежденной компании.

Во время разделения

происходит обратный процесс. Юридическое лицо перестает вести какую-либо деятельность, а все ее права делятся между несколькими новыми компаниями.

Присоединение

— это прекращение любой деятельности организации и переход всех прав к другой уже существующей на данный момент компании.

Под выделением

подразумевается, что некоторые (не все) права компании переходят к вновь создавшимся.

При преобразовании

все права переходят к другой только что появившейся компании.

Исходя из этого, можно сделать вывод, что реорганизация может происходить только при условии прекращения деятельности, какой либо организации. Поэтому все указанные в законодательствах нормы подходят только когда прекращают существовать одни организации и создаются новые, причем все это происходит в одно и то же время.

К понятию реорганизации не относятся случаи, когда права переходят от одной уже существующей организации к другой уже существующей (или нескольким).

Но все-таки подобные случаи иногда могут быть оправданным шагом при оптимизации рабочего бизнес механизма и во многом носят общий характер с реорганизацией.

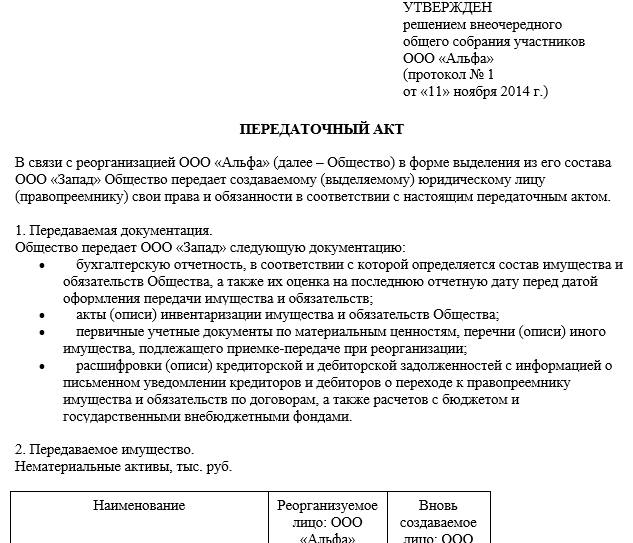

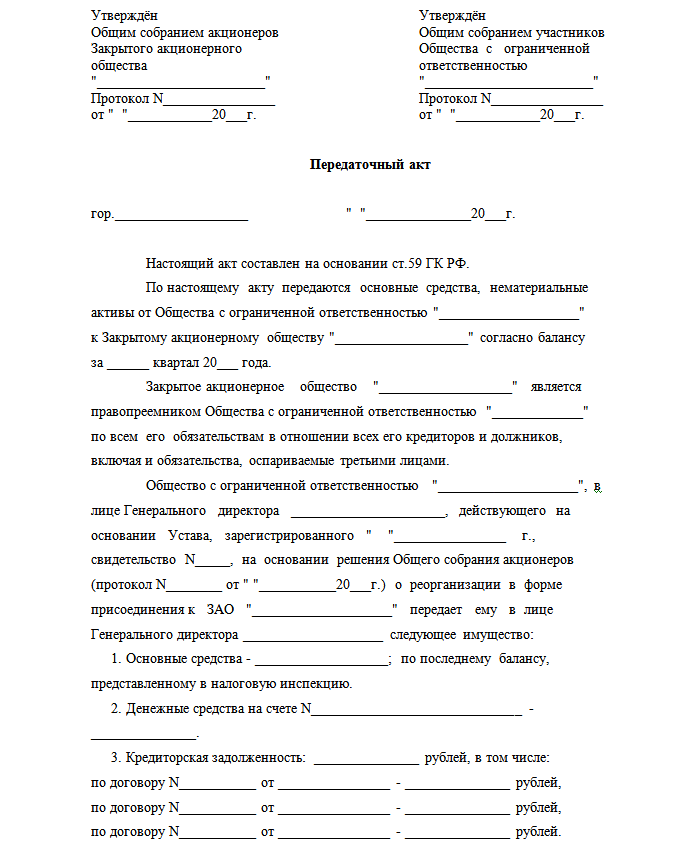

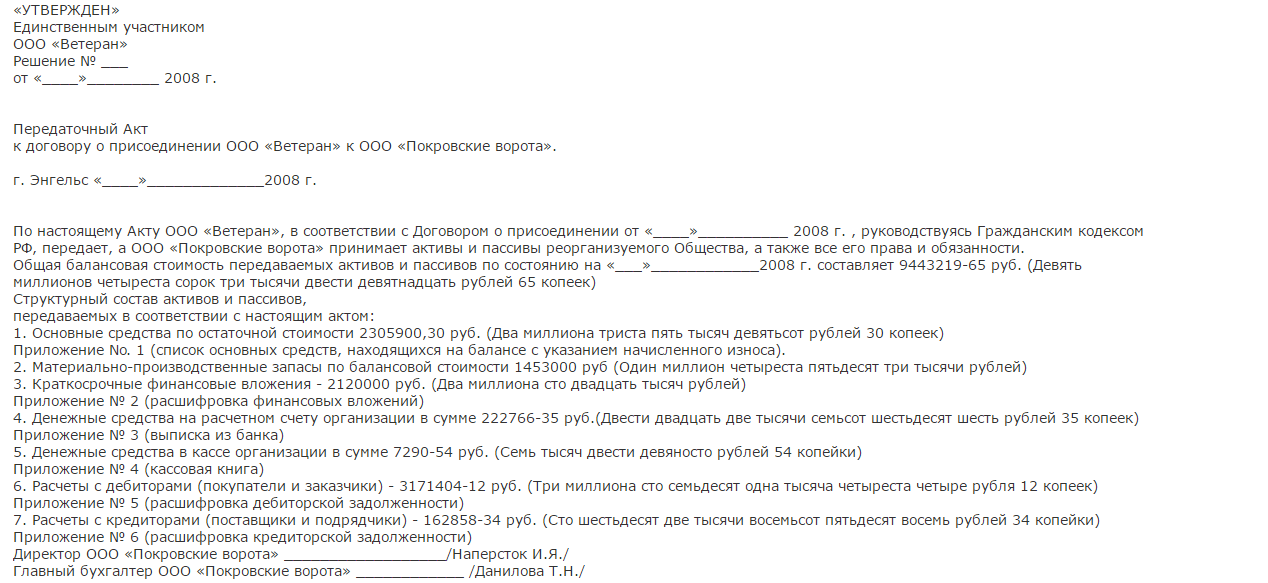

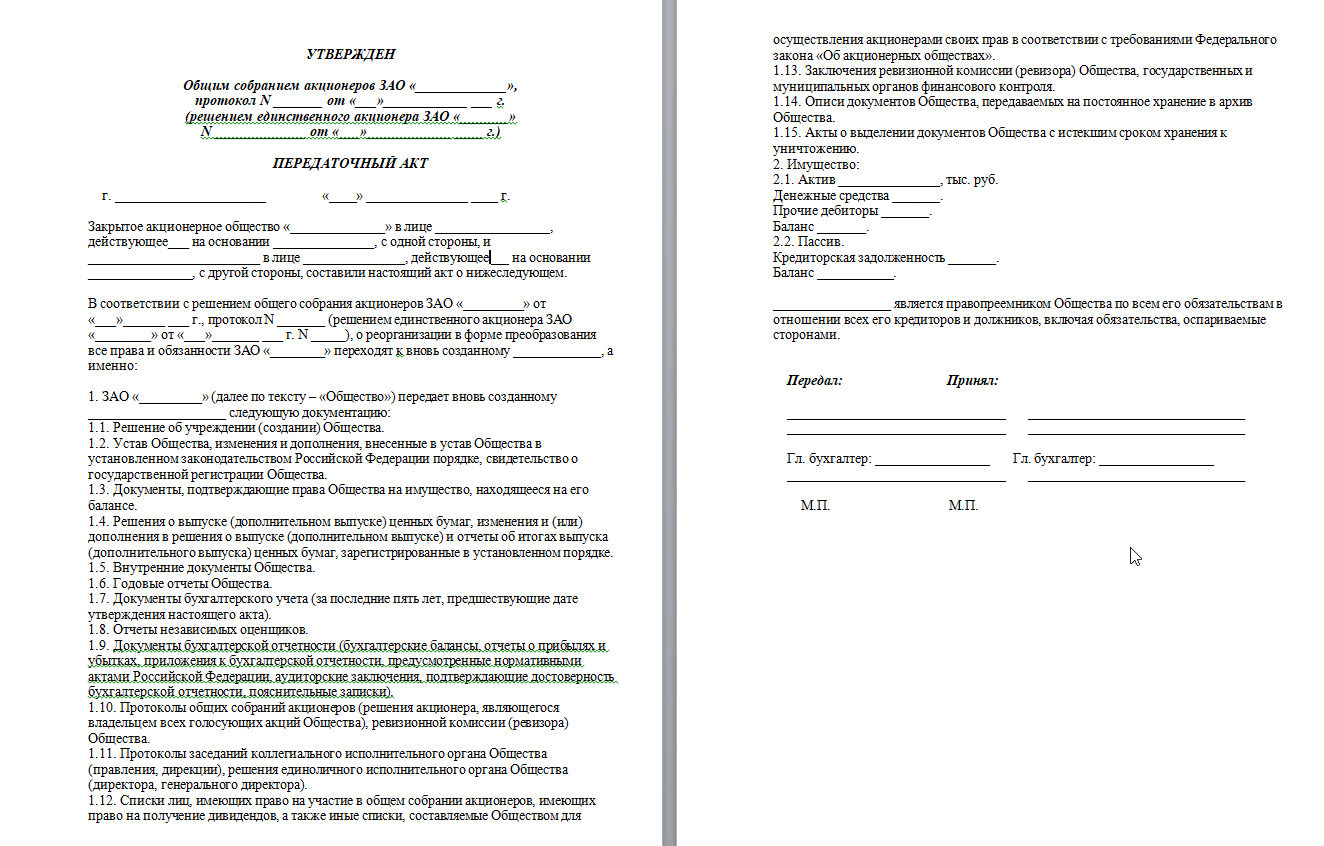

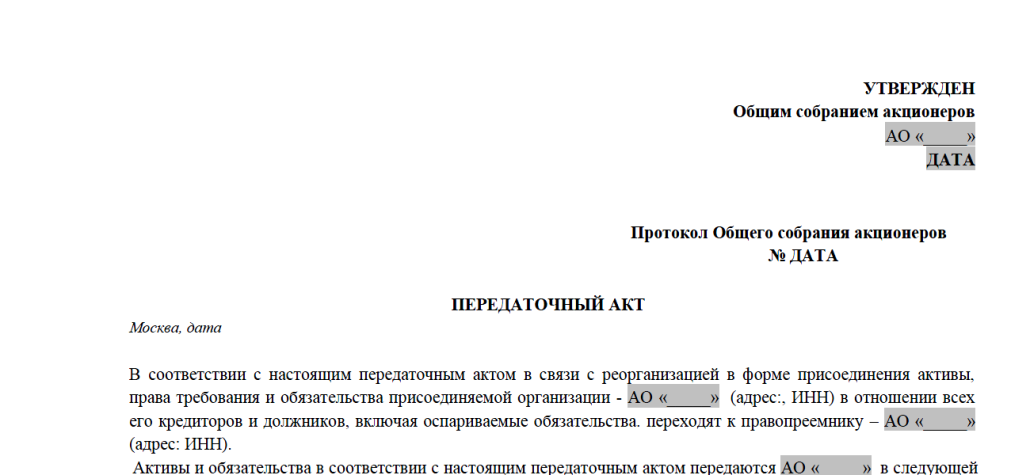

Составные части документа

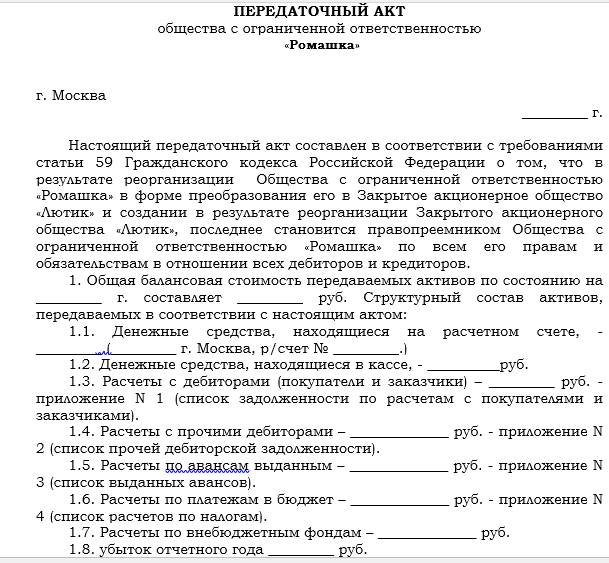

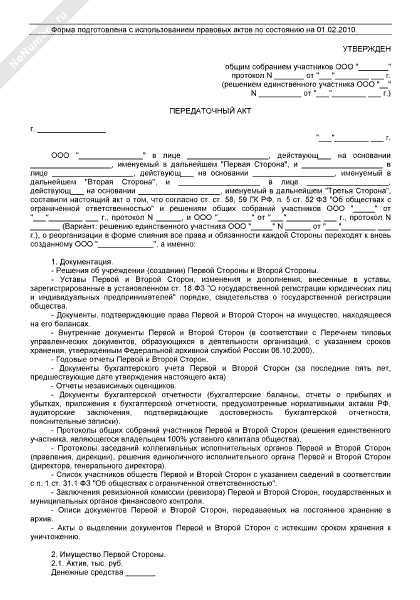

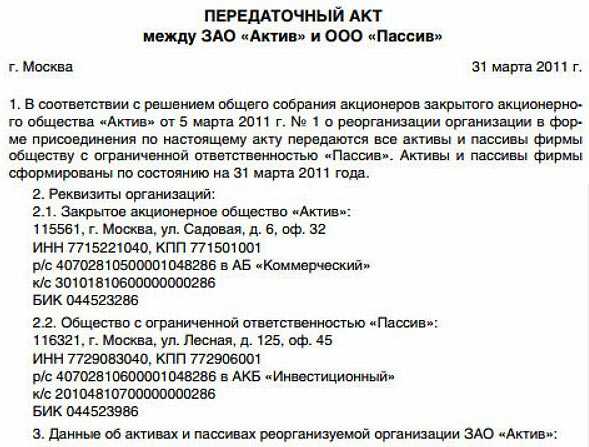

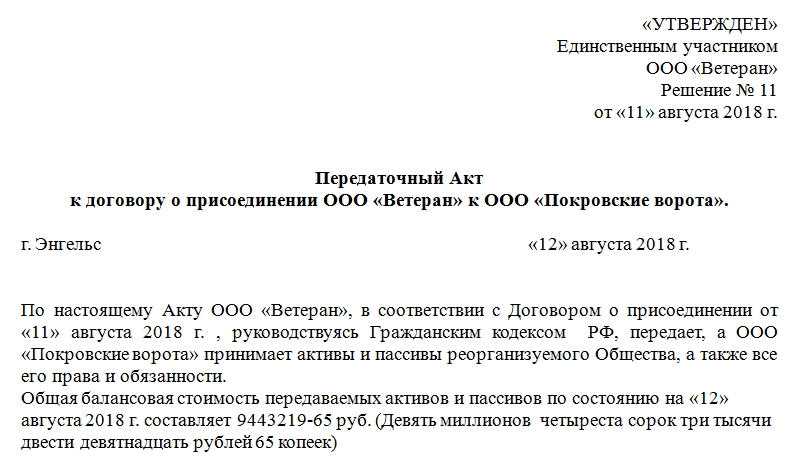

Передаточный акт является одним из приложений к договору нескольких сторон. Он устроен по тем же принципам, по которым оформляется большинство подобного рода бумаг. В представленном образце содержится вся необходимая и достаточная информация. Акт читается сверху вниз:

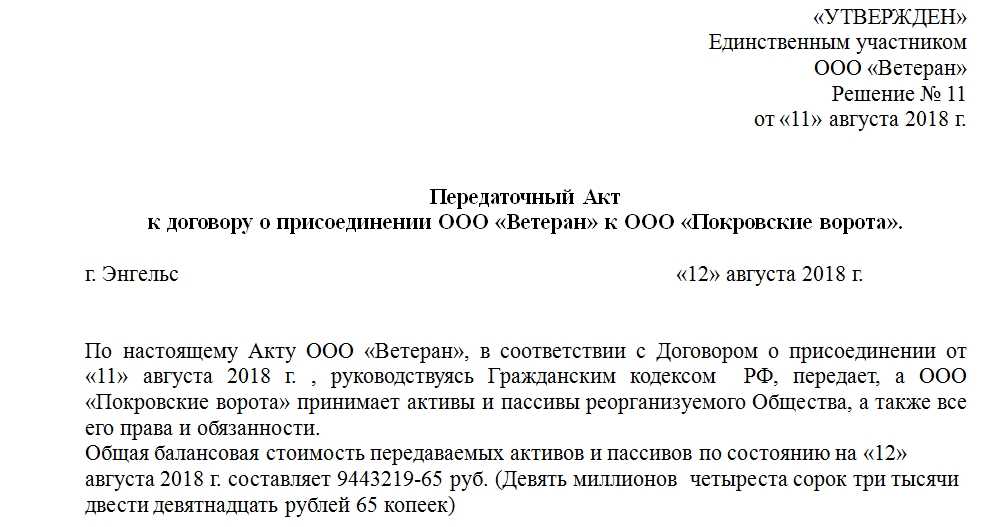

- В правом верхнем углу бумаги находится пометка об утверждении документа решением единственного участника либо постановлением общего собрания. В любом случае в ссылках на эти документы необходимо прописывать их дату и номер.

- Наименование акта. Здесь должен упоминаться основной договор, перечисляться названия организации-правопреемника и присоединяющегося юридического лица.

- Прописывается решение о принятии пассивов и активов одной организации другой.

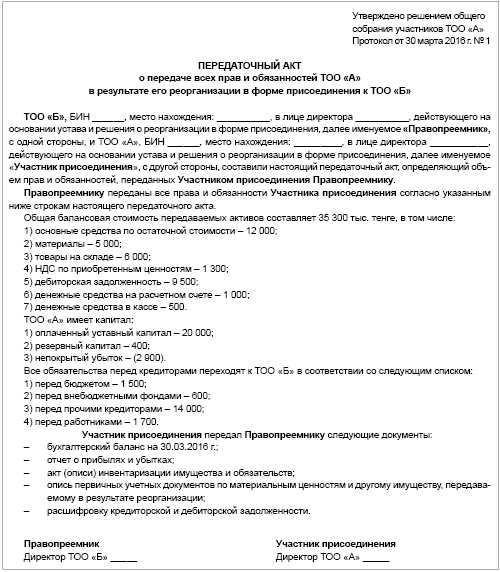

- Отдельной цифрой в начале передаточного акта преподносится общая балансовая стоимость. Ее обычно рассчитывает бухгалтер организации, вычитая из общей дебиторской кредиторскую сумму. Она может быть как положительной, так и отрицательной.

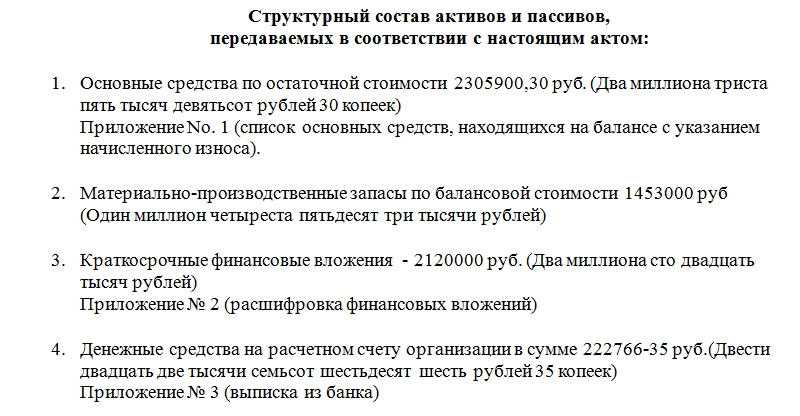

- Перечисление структурного состава активов и пассивов. В него входят: основные средства, материально-производственные запасы, денежные средства на расчетном счету в банке и в кассе, краткосрочные финансовые вложения, расчеты с дебиторами и кредиторами.

Помимо этого, обычно к передаточному акту оформляют несколько приложений. Они соответствуют статьям структурного состава активов и пассивов компании. В них перечисляется все, что есть на счетах компании, в ее собственности (отдельно то, что относится к основным средствам, и отдельно – к финансовым вложениям).

Также через отдельно прикрепленное приложение прописываются цифры финансовых отношения с контрагентами: сколько организации должны, сколько должна организация.

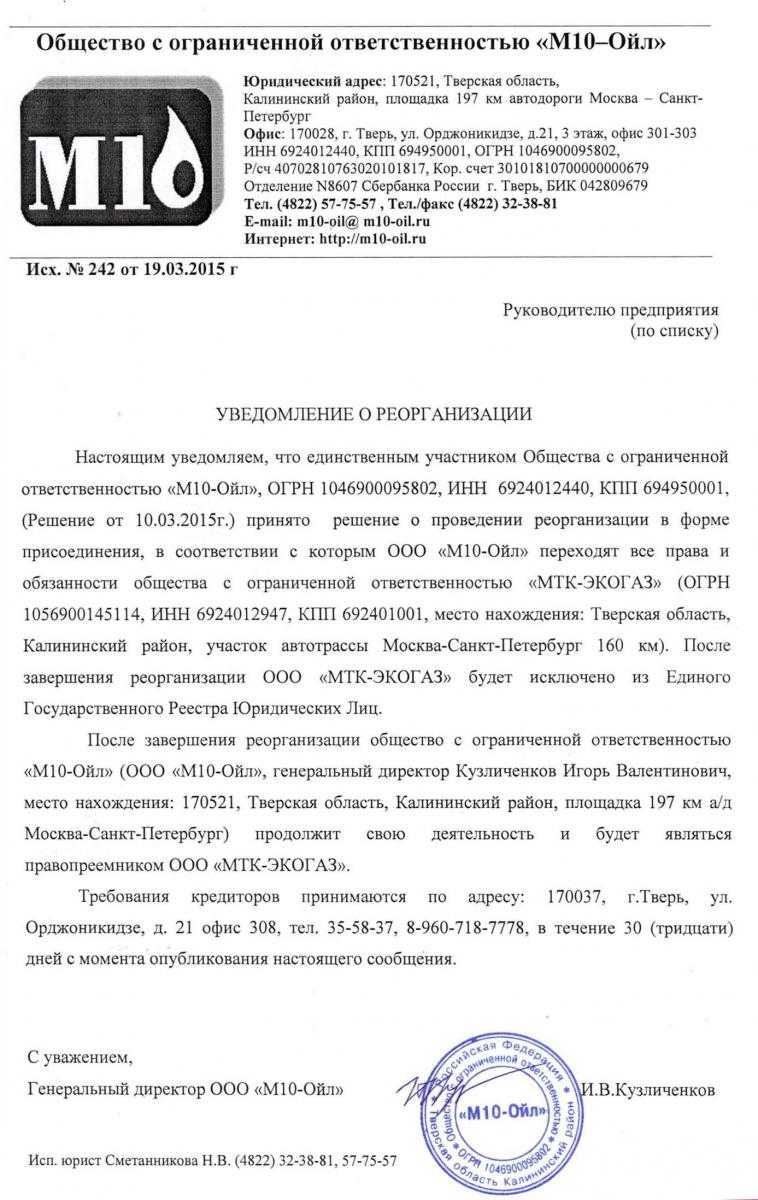

Уведомление кредиторов при присоединении

По законодательству Республики Беларусь, собственник юридического лица обязан письменно уведомить кредиторов о реорганизации.

Для этого публикуется информация о присоединении юридического лица в журнале «Юстиция Беларуси» или направляется уведомление каждому кредитору лично в срок до 30 дней с момента принятия решения о присоединении.

Кредитор, в свою очередь, имеет право требовать прекращения или досрочного исполнения обязательств перед ним и возмещения своих убытков.

Уведомление банков при присоединении

Письменному уведомлению подлежит также обслуживающий организацию банк. Вместе с уведомлением необходимо предоставить платежное поручение для перечисления средств на счет присоединяющего субъекта и заявление о закрытии счетов присоединяющейся организации.

Порядок и сроки уведомления банков, а также процесс закрытия и переоформления счетов определяются самим банком.

Кто должен ставить подпись

Точного решения задачи о том, кто же должен ставить подписи на передаточный акт нет, так как этот вопрос не урегулирован законодательством. Поэтому существует несколько вариантов для различных форм реорганизации компании.

Если компания проводит реорганизацию слиянием или преобразованием, то будет достаточно одной подписи ее руководителя, который заверяет ей передачу своих активов и, соответственно, пассивов. С принимающей стороны никаких подписей не нужно, так как фактически этой компании еще нет, она появится только по завершению реорганизации.

В случае присоединения, принимающая сторона существует, поэтому вправе принимать права и обязанности передаваемой компании. Вследствие чего подпись на документ может поставить как руководитель передающей стороны, так и принимающей. К тому же в том или ином случае документ будет верен, так как нет обязательных требований в законодательстве относительно этой его части. Так же нет обязательного требования по скреплению подписей руководства печатью организации.

В итоге следует заметить, что передаточный акт выступает в роли обязательного документа, предоставляющего все права и обязанности реорганизуемой компании принимающей.

При оформлении акта следует придерживаться следующих требований, установленных законодательством:

- Передаточный акт заверяется участниками компании или органом, который назначил реорганизацию.

- Акт должен содержать подробную информацию о правах и обязанностях, которые переходят от реорганизуемой организации к принимающей или создаваемой компании.

В остальном компания вправе сама решать компоненты передаточного акта, главное чтоб они не противоречили существующему законодательству.

Передаточный акт при реорганизации

выступает в качестве одного из самых важных документов. Он подтверждает переход имущества одной компании к другой. На практике нередко возникают проблемы при его оформлении. Сложности связаны с отсутствием нормативно закрепленных инструкций по его составлению. Рассмотрим далее, как оформляется передаточный акт. Образец

документа также будет представлен в статье.

Реорганизация путем присоединения: пошаговая инструкция

Что же делать после проведения инвентаризации? Пройдемся по основным шагам, чтобы вам проще было сделать это самостоятельно.

Шаг 1 — составить договор

Договор о присоединении составляется в свободной форме — единого образца нет, главное — в нем необходимо отразить самые важные пункты последующей процедуры:

- сроки проведения;

- условия присоединения;

- список процедур, которые необходимо провести каждой организации (которая присоединяется и к которой присоединяются);

- дата проведения собрания участников обоих ООО;

- порядок формирования уставного капитала (он увеличится) и перераспределения долей в УК.

Шаг 2 — провести собрание всех участников

Реорганизация юридического лица в форме присоединения возможна лишь в том случае, если все участники обоих обществ выразили согласие на это действие:

- Если в ООО единственный учредитель, он сам принимает решение и это закрепляется письменно.

- Если в ООО несколько участников, проводится общее собрание всех обществ, участвующих в процессе, на нем и решается вопрос.

Кроме того, на общем собрании участников обществ нужно решить еще несколько вопросов:

- Необходимость и особенности изменения учредительных документов, осуществить изменение устава ООО.

- Порядок распределения прибыли присоединяемой компании за отчетный период.

- Необходимость и порядок переизбрания управляющих органов общества, к которому происходит присоединение.

Шаг 3 — уведомить налоговую службу

После того как утвердительное решение принято на собрании, у общества есть 3 рабочих дня, чтобы подать в налоговую заполненную форму № Р12003, на основании которой ИФНС обязана внести в единый госреестр юрлиц (ЕГРЮЛ) уведомление о том, что ООО проходит процедуру реорганизации.

Шаг 4 — подать сообщение на Федресурс

После принятия решения у юрлица есть 3 рабочих дня, чтобы сделать публикацию о реорганизации в Федресурсе, это можно сделать через наш сервис “Федресурс 24” — не понадобится даже электронная подпись, а сообщение наши консультанты помогут составить точно и без ошибок.

Шаг 5 — подать уведомление в Вестник

Это очень важный шаг — если вовремя не подать сообщения (а их должно быть два), то в процедуре реорганизации вообще может быть отказано.

Сразу после того, как налоговая служба внесла запись в ЕГРЮЛ, надо подать публикацию о реорганизации в Вестник государственной регистрации. Повторно такое же сообщение подается в Вестник еще через 30 дней.

Шаг 6 — оповестить кредиторов

После подачи заявления в налоговую юрлицу дается 5 рабочих дней на то, чтобы уведомить всех кредиторов о начале процедуры реорганизации. Такие уведомления должна разослать лишь та компания, которая присоединяется к ООО и прекратит свою деятельность.

Оповещение можно составить в свободной форме, указав особенности, сроки реорганизации в форме присоединения. Лучший вариант донесения информации — заказное письмо с уведомлением о вручении: это будет гарантированным доказательством того, что кредиторы были оповещены обо всем вовремя.

Шаг 7 — предоставить сведения о работниках в СФР

В Социальный фонд России нужно подать сведения о работниках, для этого заполняется стандартная форма ЕФС-1. А если в присоединяемой компании сотрудники будут уволены, то подаются также сведения и о них.

Шаг 8 — зарегистрировать прекращение деятельности

Процедура реорганизации ООО в форме присоединения считается завершенной в тот момент, когда будет официально прекращена деятельность общества, которое к нему присоединяется, и происходит это не раньше, чем через 3 месяца после того, как налоговая вносит запись о реорганизации в ЕГРЮЛ.

Для регистрации прекращения деятельности надо подать в налоговую в электронном виде:

- заполненную форму заявления Р12016;

- договор о присоединении.

В течение 5 рабочих дней налоговая официально зарегистрирует прекращение деятельности, и реорганизация в виде присоединения будет считаться завершенной.

Все этапы этой процедуры довольно сложные и наполнены множеством нюансов, но вы можете облегчить себе работу, например, публикацию о реорганизации в форме присоединения в Федресурсе можно разместить через наш портал: понадобится минимум документов, информации и времени. Срок размещения у нас — от 1 часа, то есть вы точно успеете уложиться в отведенные законодательством рамки и не получите штраф. Обращайтесь!

Особенности составления передаточного акта при реорганизации организации

1. Указание типа реорганизации. Передаточный акт должен содержать информацию о типе реорганизации: слиянии, разделении, преобразовании или выделении. Это позволит определить правовой режим и порядок передачи имущества.

2. Описание передаваемого имущества. Передаточный акт должен содержать подробное описание всех передаваемых объектов имущества, включая их название, характеристики, местонахождение и стоимость. Если передается недвижимость или транспортные средства, необходимо указать их регистрационные данные.

3. Перечень прав и обязательств. В передаточном акте должен быть перечень всех прав и обязательств, которые передаются от одной организации к другой. Это может включать долги, кредиты, договоры, лицензии и другие юридически значимые документы.

4. Ответственность за документы. В передаточном акте нужно указать, кто будет отвечать за сохранность и передачу документов, связанных с передаваемым имуществом и правами. Это позволит предотвратить потерю или утрату важных документов.

5. Порядок передачи имущества. Передаточный акт должен содержать информацию о моменте и способе передачи имущества. Например, это может быть передача на руки, оформление акта приема-передачи или иной установленный порядок.

6. Подписи уполномоченных лиц. Передаточный акт должен быть подписан руководителями обоих организаций или их уполномоченными представителями. Подписи должны быть заверены печатями организаций и датированы.

Передаточный акт при реорганизации организации является важным юридическим документом, поэтому его составление требует особой внимательности и точности. Необходимо полностью и достоверно отражать все передаваемые объекты имущества и права, а также учесть все особенности, связанные с типом реорганизации и законодательством.