Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

О практическом применении линейного метода читайте в статье «Линейный метод начисления амортизации основных средств (пример, формула)».

По указанным ниже видам ОС амортизация отражается в 100%-ном размере при принятии к учету:

- недвижимого имущества не дороже 40 000 руб.;

- библиотечных объектов не дороже 40 000 руб.;

- иных объектов движимого имущества от 3 000 до 40 000 руб.

По объектам движимого имущества не дороже 3 000 руб. (кроме библиотечных объектов) амортизация не начисляется.

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

Для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410).

Для учета основных средств, взятых в лизинг: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов» Кт 010440000 «Амортизация предметов лизинга» (010441410–010448410).

В пп. 19, 20 инструкции к плану счетов (приказ № 162н) рассмотрены частные случаи отражения амортизации, например по безвозмездно полученным ОС.

Инвентарный номер: особенности

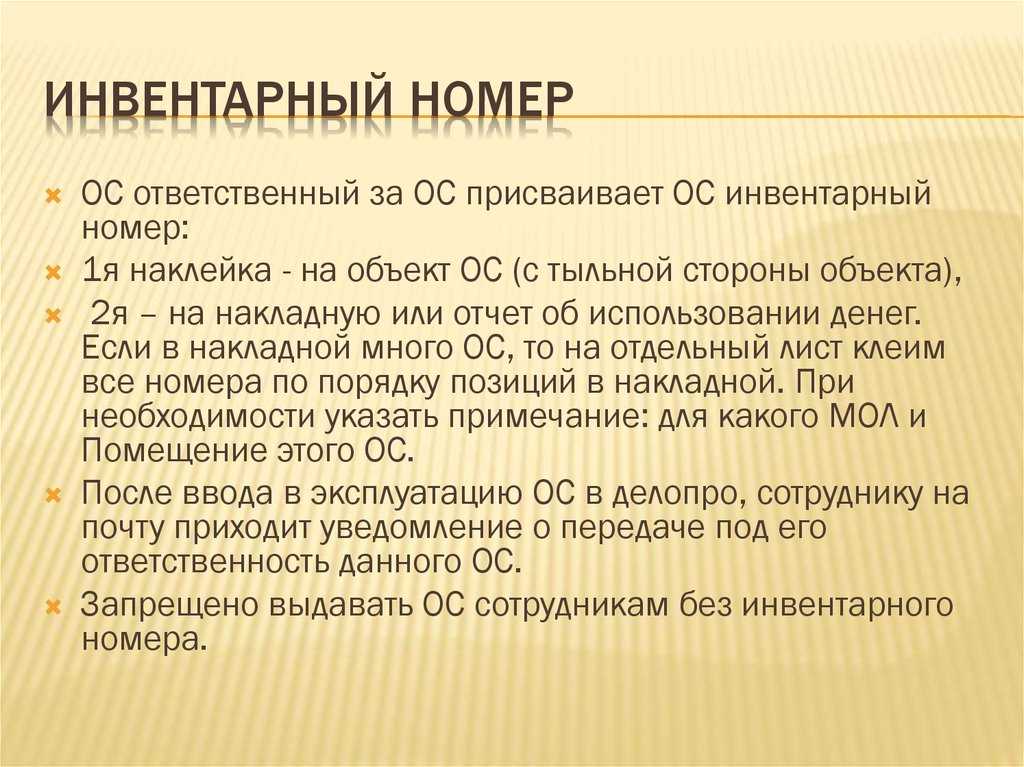

Итак, в целях обеспечения сохранности имущества фирмы, контроля его эксплуатации и состояния, объекты нумеруют. Однако присвоить инв. номер можно не каждому предмету. Обязательно нумеруются:

- Объекты основных фондов, т.е. имущество, эксплуатируемое более 12 месяцев (сооружения, оборудование, транспорт, мебель и др.);

- Нематериальные активы, т.е. программные продукты, бренды и др.;

- Непроизводственные активы (природные ресурсы – водные, земельные, лесные и т.п.).

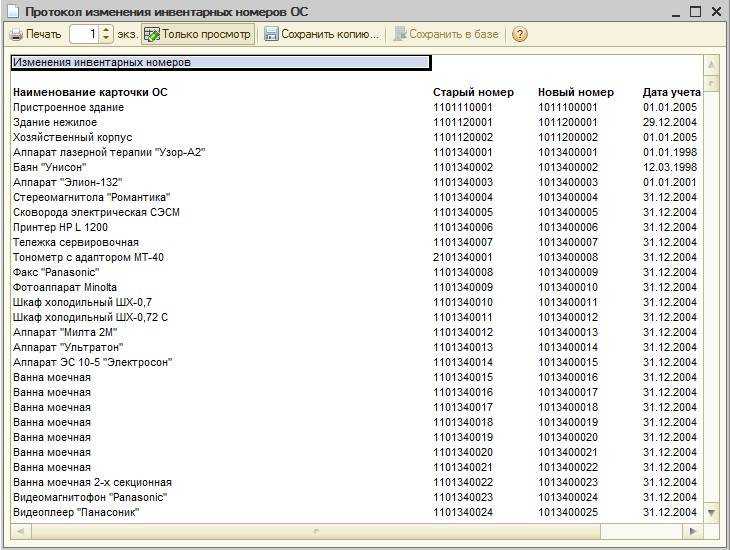

Существует определенный порядок: инвентарный номер присваивают в процессе принятия объекта к учету, после чего он становится инвентарным объектом. Коды указывают в актах приемки объекта, учетных карточках. Не подлежат нумерации предметы ценой до 3000 руб., исключение составляют библиотечные фонды, объекты которого нумеруются сплошным порядком.

Как присвоить инвентарный номер основному средству

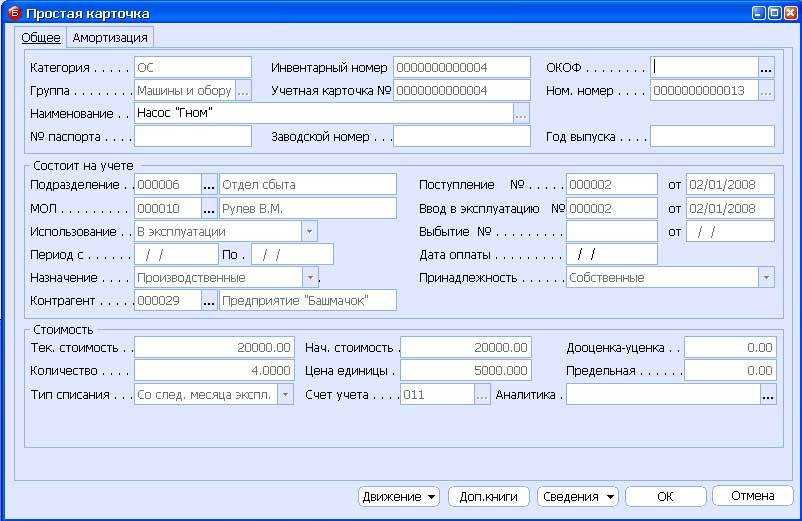

На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника. Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера На второй странице заполняются сведения об объекте.

Сведения об объекте Информация фиксируется по мере поступления. Остаточная стоимость, переоценка, внутренние перемещения объекта На каждый объект заводится инвентарная карточка.

В ней фиксируются все перемещения объекта. Сведения об объекте, его переоценке и передвижении На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации. Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта Заполняет и подписывает документы бухгалтер.

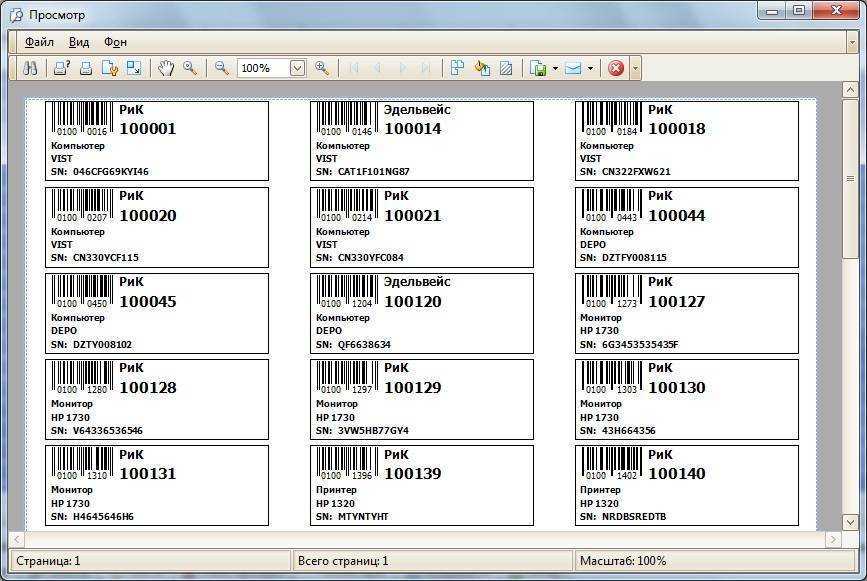

Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону.

Общие правила составления

Законодательством не предусмотрен особый порядок присвоения номеров. Организация вправе самостоятельно разрабатывать этот регламент. Процедура прописывается в Учётной политике предприятия или другом акте.

Главное требование — указание уникального номера для каждого объекта. Недопустимо, чтобы обозначения повторялись. Если основное средство снимается с учёта, его номер можно присвоить иному объекту минимум через 5 лет.

Номера должны быть порядковыми. В крупных организациях лучше разработать методические указания о присвоении кодов. Номер может состоять из нескольких частей: филиал компании, подразделение, код внутри подразделения. При передаче средства в другие филиалы оно не затеряется. Небольшие фирмы могут использовать простую нумерацию от 1.

Как присваивается инвентарный номер

В Методических указаниях нет каких-либо особых требований к порядку формирования инвентарных номеров. Соответственно, в небольших организациях можно использовать хоть ряд натуральных чисел: 1, 2, 3 и т.д.

Вместе с тем, в инвентарные номера можно добавлять и буквенные коды, которые будут нести дополнительную информацию об объекте ОС. К примеру, указывать, к какому отделу (подразделению, сектору, цеху) он относится. Допустим, отдел логистики можно обозначить, как «ОЛ», а отдел маркетинга, как «ОМ». Тогда инвентарные номера могут выглядеть так: ОЛ-01, ОЛ-02, ОМ-01, ОМ-02 и т.д.

Также в инвентарный номер можно «зашить» и иную информацию, допустим, год постановки на учет ОС.

Как присваивается инвентарный номер

В Методических указаниях нет каких-либо особых требований к порядку формирования инвентарных номеров. Соответственно, в небольших организациях можно использовать хоть ряд натуральных чисел: 1, 2, 3 и т.д.

Вместе с тем, в инвентарные номера можно добавлять и буквенные коды, которые будут нести дополнительную информацию об объекте ОС. К примеру, указывать, к какому отделу (подразделению, сектору, цеху) он относится. Допустим, отдел логистики можно обозначить, как «ОЛ», а отдел маркетинга, как «ОМ». Тогда инвентарные номера могут выглядеть так: ОЛ-01, ОЛ-02, ОМ-01, ОМ-02 и т.д.

Также в инвентарный номер можно «зашить» и иную информацию, допустим, год постановки на учет ОС.

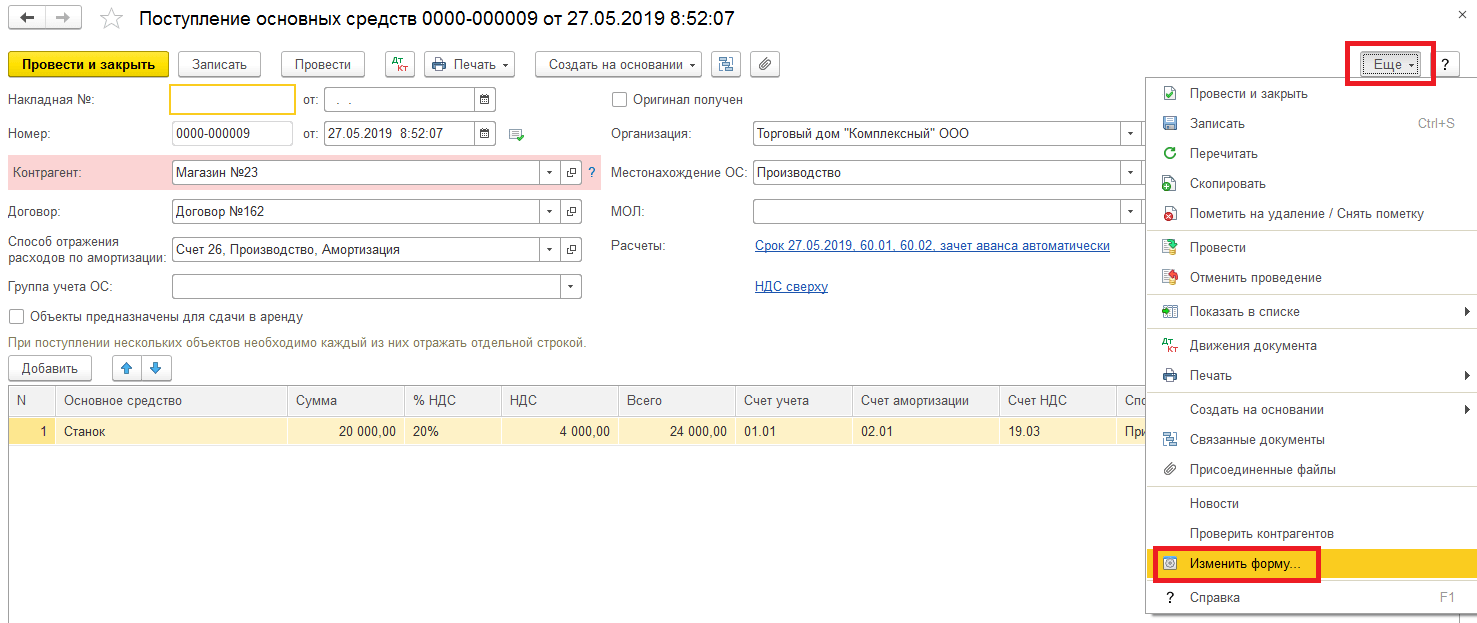

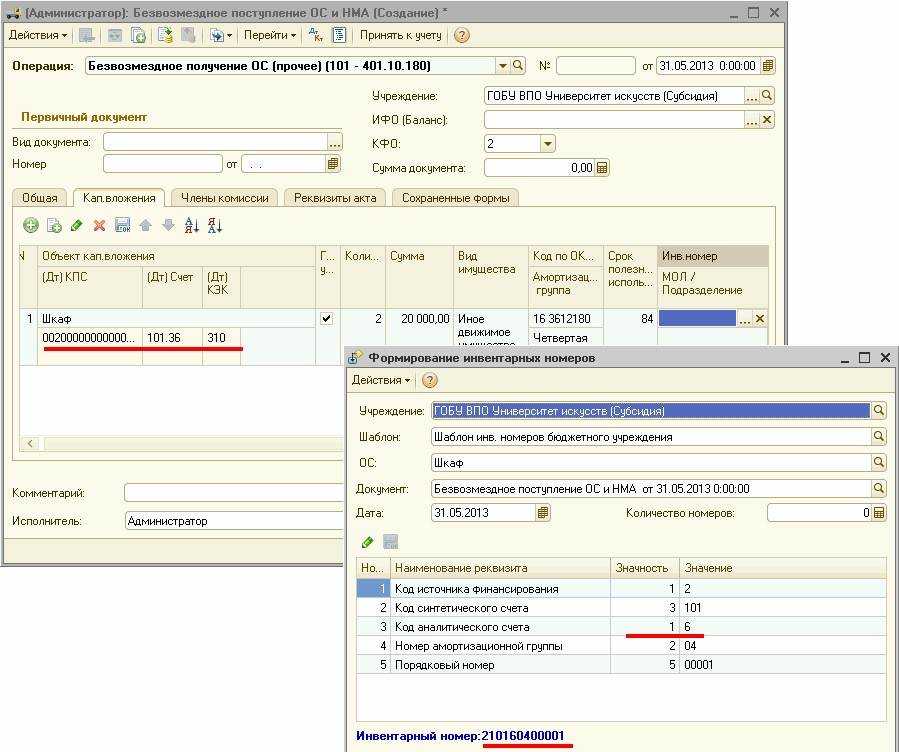

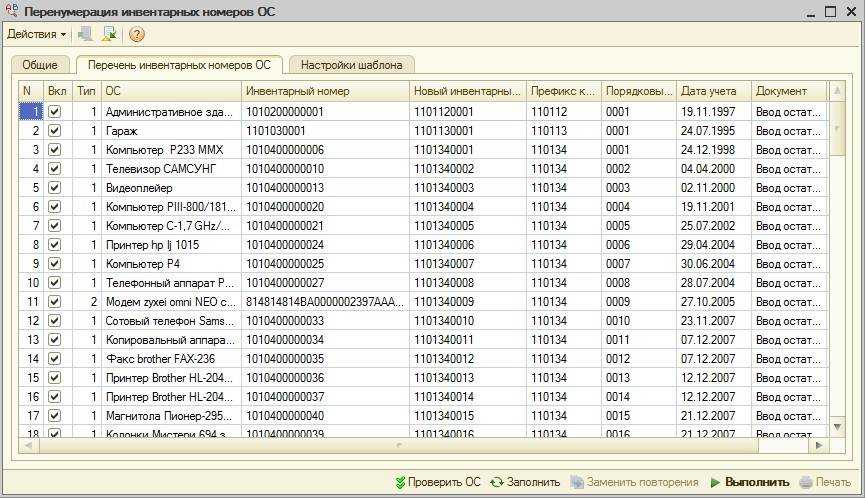

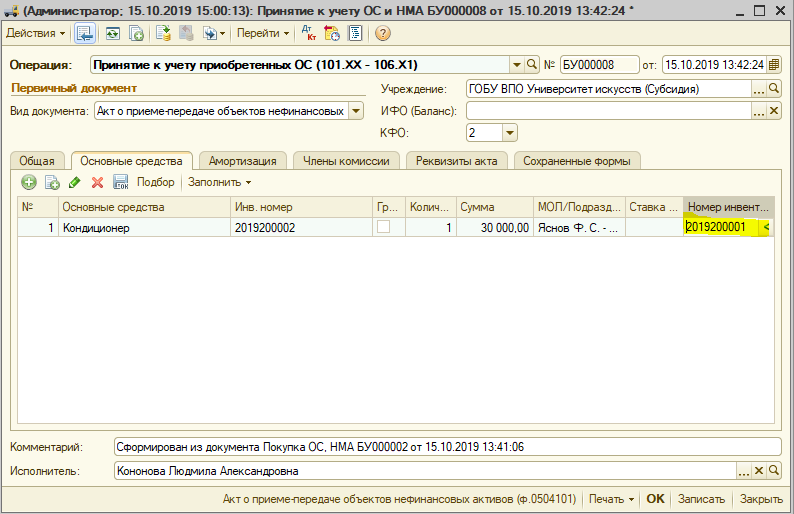

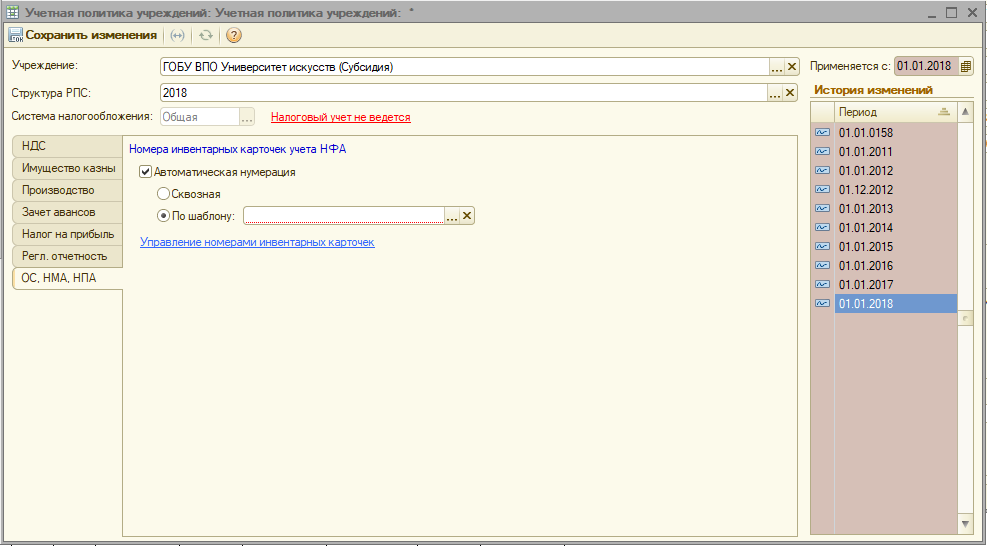

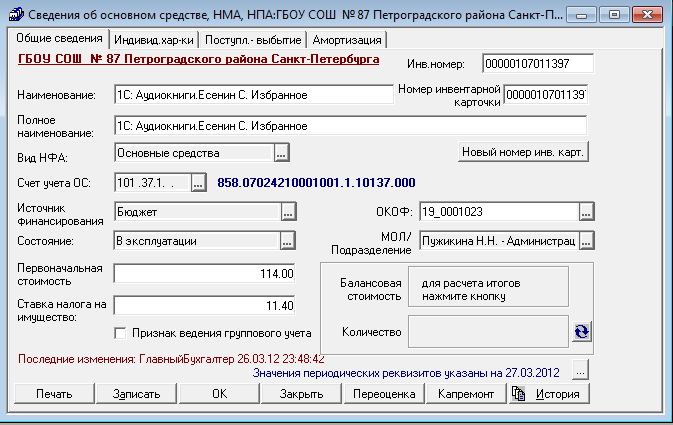

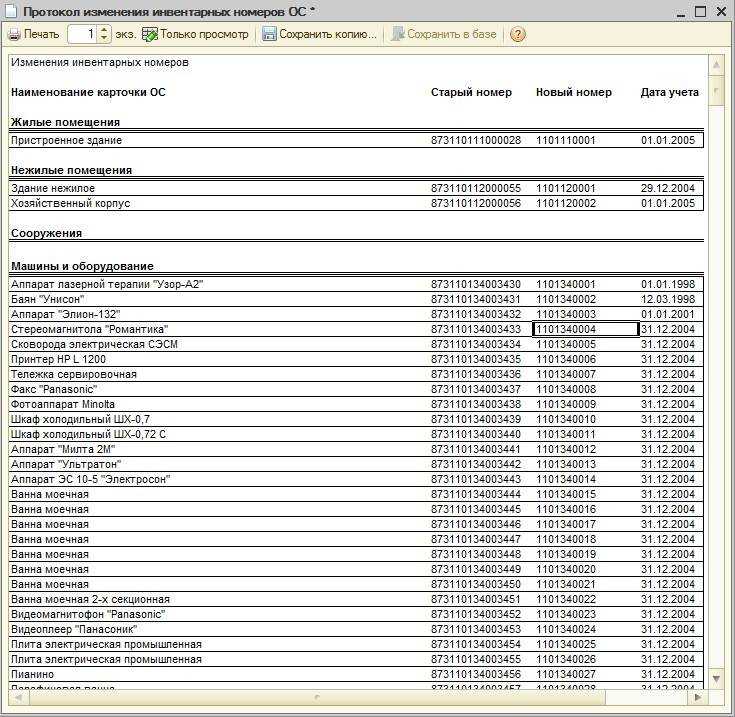

Как правильно присвоить инвентарный номер основному средству в 1с

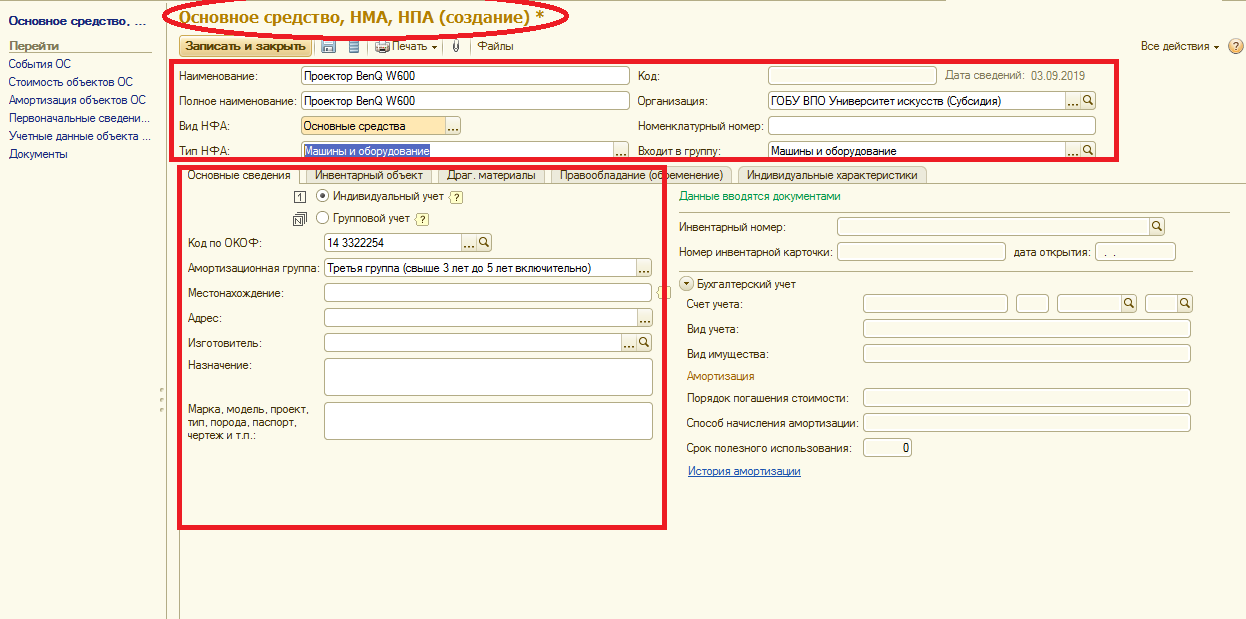

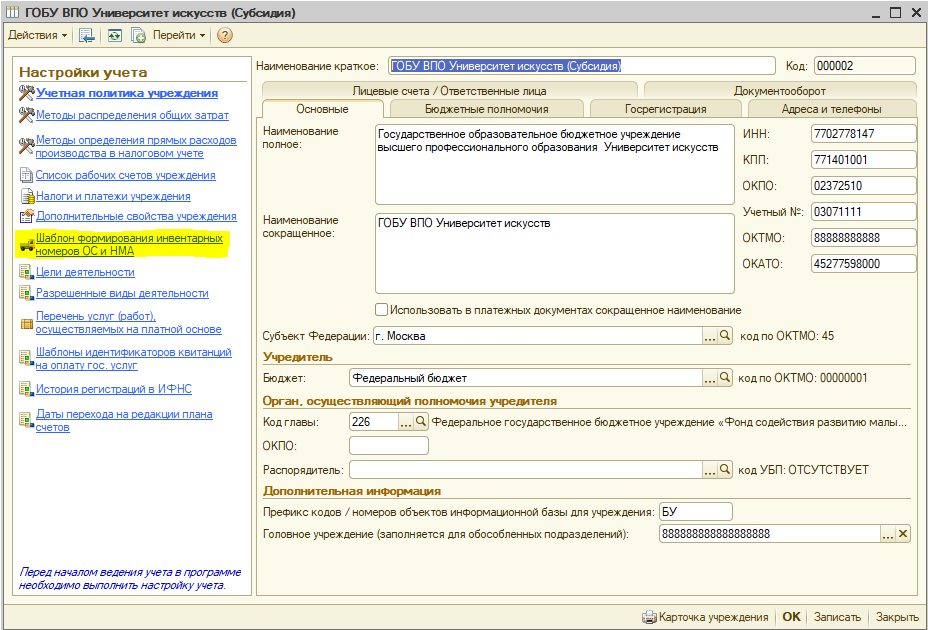

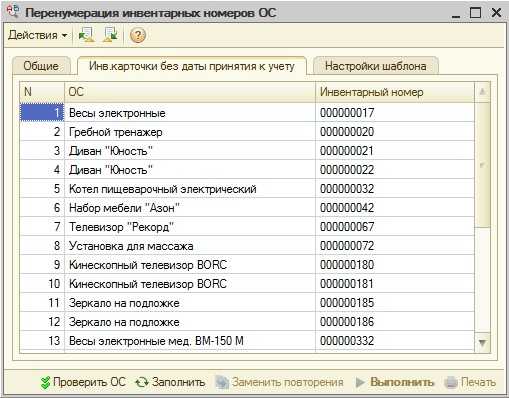

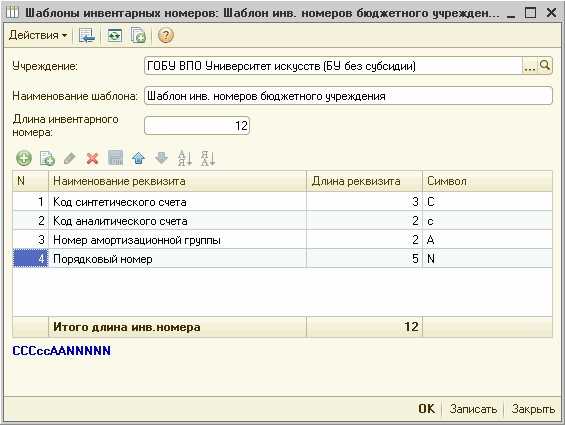

(Рис.1) В заголовке формы шаблона указывается учреждение, для которого создается шаблон. Реквизит “Наименование” — обязательный реквизит любого справочника.

Здесь можно указать любую информацию.

Внимание

К примеру, в него можно закодировать счет учета и дату принятия к учету. Рассмотрим порядок создания шаблона инвентарного номера.

В нашей демонстрационной базе один шаблон уже создан, поэтому сохранить еще один не удастся. Рассмотрим порядок создания шаблона без сохранения. По кнопке «Создать» открывается следующая форма: Реквизит «Наименование» представляет собой произвольное текстовое поле, в нем указывается название шаблона.

Инструкция 1 Инвентарный номер основного средства присваивается руководителем организации. Для этого он должен издать приказ о присвоении номера объекту. Сначала целесообразно указать порядок определения номера в учетной политике предприятия или в другом нормативно-локальном акте. Инвентарные номера, как правило, закрепляются в инвентарных карточках (форма № ОС-6) и служат для механизации учета основных средств.

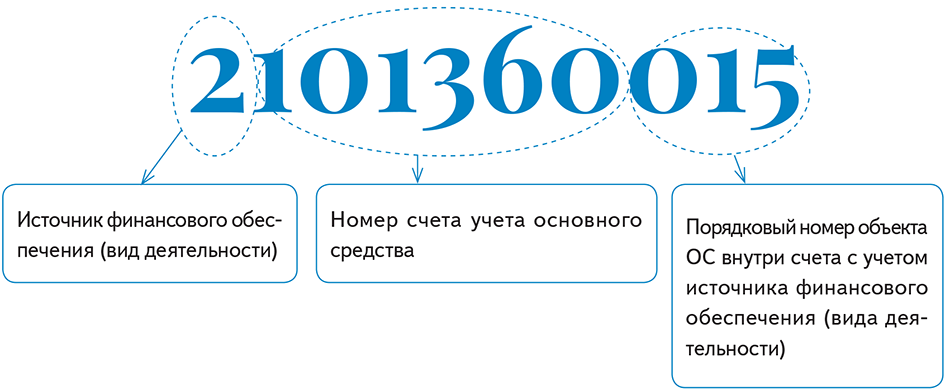

2 Некоторые организации используют такой принцип присваивания номера: первые две цифры – это счет основного средства, например, 01. Следующие две цифры субсчет, например, здания — 01, далее идет порядковый номер объекта основных средств, например, 03. Таким образом, зданию присвоен инвентарный номер 010103. Также вы можете включить сюда и код подразделения. 3 Учтите, что номер сохраняется за объектом на весь период его использования.

Шаг 1. Создание документа Инвентаризация ОС

Документ Инвентаризация ОС в 1С 8.3 создается через раздел ОС и НМА – Учет основных средств – Инвентаризация ОС:

Нажимаем кнопку Создать

:

Заполняем заголовок документа Инвентаризация ОС:

- В поле Номер

– номер документа, автоматически сформированный 1С 8.3; - В поле От

- В поле Организация

– наименование организации; - В поле МОЛ

– ответственное лицо, указывается из справочника Физические лица. Если это поле оставить пустым, то в документ будут выведены основные средства по всем ответственным лицам; - В поле Местонахождение ОС

– подразделение, где находится объект. Устанавливается из справочника Подразделения. Если поле оставить пустым, то в документе будут выведены основные средства из всех подразделений:

Шаг 2. Заполнение таблицы документа Инвентаризация ОС

Таблица документа Инвентаризация ОС содержит три закладки: Основные средства, Проведение инвентаризации, Инвентаризационная комиссия.

Заполняем закладку Инвентаризационная комиссия

На закладке Инвентаризационная комиссия,

используя кнопку Добавить,

выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

Заполняем закладку Проведение инвентаризации

- поля Период

– сроки проведения инвентаризации; - поле Документ

– реквизиты документа – основания проведения инвентаризации; - поле Причина

– причина проведения инвентаризации:

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия,

используя кнопку Печать,

можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

Закладка Основные средства

заполняется в 1С 8.3 автоматически при нажатии Заполнить

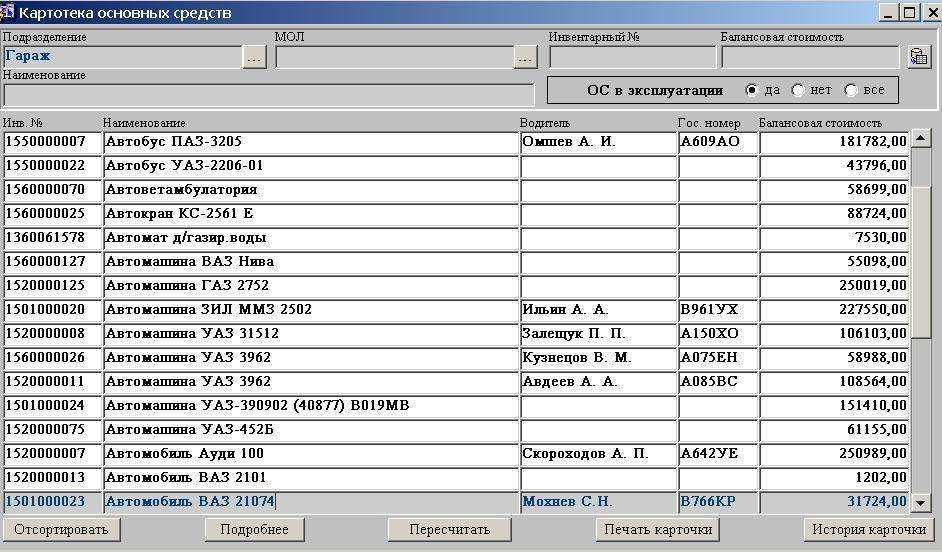

. 1С 8.3 анализирует остатки основных средств на момент проведения инвентаризации по указанному МОЛ и подразделению организации и выводятся в табличную часть наименование ОС, инвентарный номер, стоимость:

При заполнении документа, в 1С 8.3 по умолчанию устанавливаются флаги Наличие по данным учета, Фактическое наличие:

- Если в момент проведения инвентаризации какой-то объект не обнаружен, то флаг Фактическое наличие снимается.

- Если обнаружен объект, не отраженный в учете, то он заносится в табличную часть по кнопке Добавить

и с него снимается флаг Наличие по данным учета:

Документ Инвентаризация ОС в 1С 8.3 не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

Итоги инвентаризации заносятся в документ Инвентаризационная опись основных средств. Из документа Инвентаризация ОС в 1С 8.3 распечатывается типовая форма Инвентаризационная опись ОС (форма №ИНВ-1). Чтобы открыть нужную печатную фору нажимаем кнопку Печать

и выбираем Инвентаризационная опись ОС (ИНВ-1):

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-18.

Нажимаем кнопку Печать

, выбираем Сличительная ведомость (ИНВ-18):

Какие объекты подлежат нумерации

В бюджетном учреждении система инвентарного учета является важным инструментом контроля за движением и использованием имущества. Цель этой системы – создать учетную базу объектов и средств, которая позволит построить структуру инвентарного учета, а также проводить инвентаризационные работы и контролировать состояние имущества.

Инвентарный номер присваивается таким объектам, как:

- Основные средства (здания, сооружения, помещения, транспортные средства, оборудование и т.д.);

- Объекты интеллектуальной собственности (программное обеспечение, базы данных, авторские и смежные права и т.д.);

- Средства планирования и учета (компьютеры, сервера, принтеры и т.д.);

- Прочие объекты, имеющие материальную ценность и подлежащие учету.

Нумерация инвентарных номеров нужна для систематизации и стандартизации учета объектов и предметов, а также для облегчения проведения инвентаризации и составления отчетов об их наличии и состоянии.

Инвентарные номера присваиваются каждому объекту, для которого необходимо проводить инвентаризацию или который подлежит списанию. Это позволяет установить порядковый номер и уникальный идентификатор для каждого объекта в бюджетном учреждении.

Система номеров может быть построена по различным принципам. Например, можно использовать порядковые номера или комбинацию цифр и букв. Для основных средств, таких как здания, помещения, транспортные средства, применяется порядковая нумерация, например, «1», «2», «3» и т.д. Для других объектов, например, программного обеспечения, можно использовать комбинацию цифр и букв, например, «С001», «С002», «С003» и т.д.

Инвентарный номер присваивается при создании объекта и фиксируется в инвентаризационной карточке или базе данных. Это позволяет отслеживать движение объекта – его приобретение, перемещение, списание и т.д.

Примеры инвентарных номеров:

| Тип объекта | Пример инвентарного номера |

|---|---|

| Здание | Б001 |

| Помещение | П002 |

| Транспортное средство | Т003 |

| Программное обеспечение | ПО001 |

Инвентарный номер может быть изменен при изменении характеристик объекта или при переоценке его стоимости. В таком случае необходимо создать новый инвентарный номер и обновить соответствующую документацию.

Правила присвоения и использования инвентарных номеров устанавливаются внутренними документами бюджетного учреждения, например, приказом директора. Это позволяет обеспечить единообразие и предотвратить возможные ошибки при составлении и использовании инвентарного номера.

Считаем активы

Наличие у организации активов — одно из важных условий успешной работы. Так или иначе, сведения о них содержаться во многих обязательных для компании документах, в том числе и бухгалтерских, а значит, они должны максимально соответствовать действительности.

Стоит отметить, что нередко из-за смены бухгалтера у организаций возникают довольно существенные проблемы во время проведения очередной сверки.

Ведь особых пожеланий к порядку присваиваемых объектам номеров в законодательстве нет, а потому и нумерация частенько проводится как угодно. Принимающие на баланс пишут одно, сверяющие — другое. Чтобы в процессе не возникло ненужной путаницы, а сам процесс инвентаризационного учета стал простым и понятным, опытные специалисты придумали довольно простой и удобный алгоритм.

Документальное оформление

Ну и в заключение скажем несколько слов о документальном оформлении всех вышеприведенных правил. Как мы уже говорили, законодательно «бухгалтерская нумерология» никак не регламентирована. Это значит, что внедрить перечисленные правила организация может самостоятельно, утвердив соответствующий локальный акт.

Сделать это можно несколькими способами. Например, добавить соответствующий раздел в учетную политику организации, или сделать приложение к ней. Однако мы не рекомендуем использовать такой вариант, т.к. учетная политика подчиняется особым правилам в части внесения изменений и корректив (п. 6 и 7 ст. 8 закона о бухучете). Поэтому вносить в нее дополнительные положения не стоит, дабы не лишать себя свободы маневра.

Лучше, на наш взгляд, использовать другой вариант — внести правила нумерации объектов в Положение о проведении инвентаризации в организации. В таком документе правила нумерации будут смотреться вполне логично. Да и ознакомиться с ними не лишним будет не только бухгалтеру, но и любому сотруднику, включаемому в инвентаризационную комиссию.

Наконец, можно утвердить в организации и отдельный документ — Положение о порядке присвоения инвентарных номеров.

Требования к номерам

По большому счету, к инвентарному номеру можно предъявить всего два требования: номер должен быть уникальным, а система нумерации должна быть упорядоченной.

Под уникальностью понимается присвоение одному объекту только одного неповторимого инвентарного номера. Проще говоря, один и тот же номер не может быть присвоен двум или более объектам и, наоборот, одному объекту не стоит присваивать два или более инвентарных номера. Причем, мы рекомендуем придерживаться этого правила даже если объект выбыл с балансового учета. Во избежание возможной путаницы лучше не присваивать номер выбывшего объекта новому. Ведь документация по выбывшему объекту продолжает храниться в организации, и смешение номеров может привести к ошибкам.

Что касается упорядоченности, то здесь речь идет о выстраивании их в некую систему, а не о создании номеров случайным образом. Это дает возможность бухгалтеру, не заглядывая в карточку объекта, по первым цифрам узнать его основные характеристики, что значительно ускоряет процесс инвентаризации и учета. Согласитесь, когда по номеру сразу ясно, что это за вид объекта, когда он приобретен и где расположен, это удобно.

Как правильно присвоить инвентарный номер

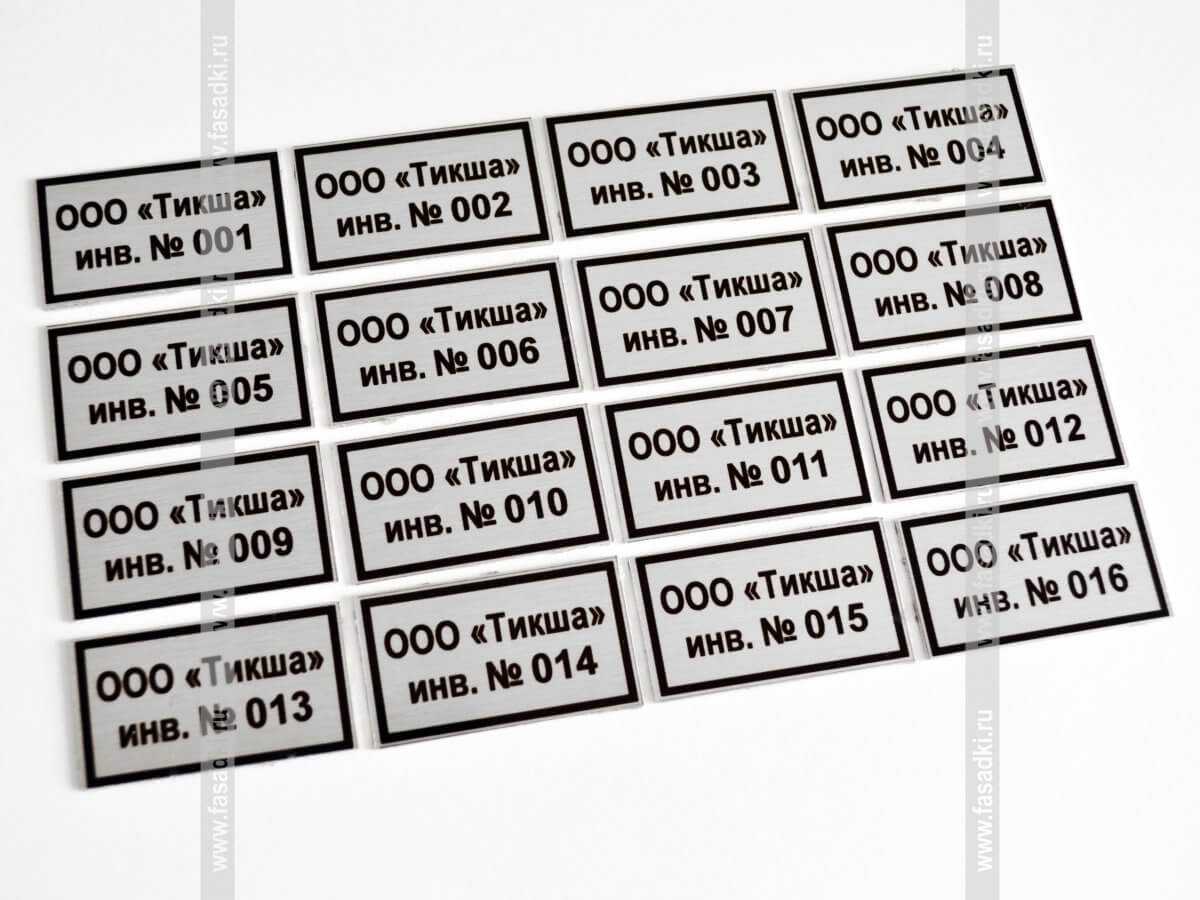

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Требования к объектам

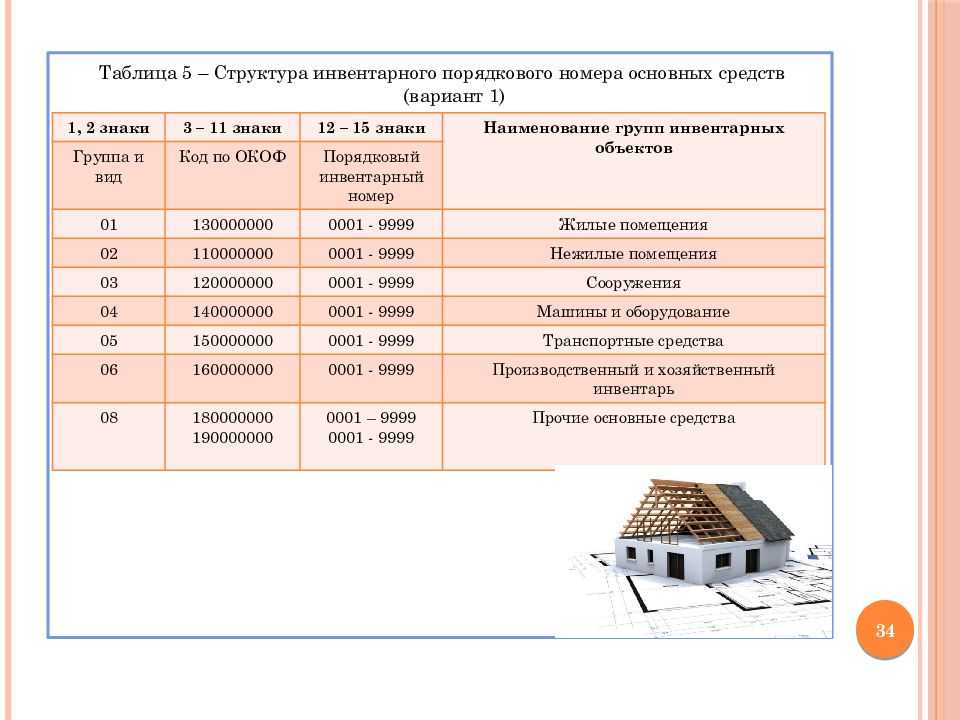

Для правильного формирования инвентарного номера в бюджетном учреждении необходимо создать систему типов объектов, которым будет присвоен номер. Это позволит избежать ошибок при нумерации и способствует учету и амортизации предметов.

Существуют типичные объекты, которые подлежат счету и нумерации в бюджетных учреждениях, такие как здания, сооружения, транспортные средства, оборудование, инвентарь и прочие основные средства. Каждому из них следует сформировать и присвоить инвентарный номер.

Установлен порядок создания и присвоения инвентарных номеров. Для этого необходимо сформировать базу данных, в которой будет храниться структура номеров объектов. Примером может служить главный бухгалтерский учет в 1С. В части образцов такой базы имеются описания кодов объектов и их назначение. Но не стоит слепо ставиться к готовым решениям. Есть специфичные требования к нумерации объектов в каждом конкретном бюджетном учреждении, которые следует учесть в процессе формирования инвентарного номера.

При формировании инвентарного номера необходимо учесть следующие правила:

- Инвентарный номер должен быть уникальным для каждого объекта.

- Инвентарный номер должен включать в себя порядковый номер и обозначение инвентарному году.

- Структура инвентарного номера может быть различной в различных бюджетных учреждениях, но она должна быть логичной и понятной.

- Инвентарный номер должен быть надежно закреплен на объекте средствами нанесения (например, этикеткой или наклейкой).

Пример инвентарного номера для спортивного предмета, сформированного в 2024 году, может выглядеть следующим образом: СП-2023-001. Здесь «СП» — обозначение спортивного предмета, «2023» — инвентарный год, «001» — порядковый номер объекта.

Инвентаризация объектов и формирование номеров осуществляется главным бухгалтером или специалистом по учету. Эти процессы тесно связаны между собой, и правильно составленные номера являются основой для качественного учета объектов в бюджетном учреждении.

Правила присвоения инвентарного номера

- Инвентарный номер должен быть построен на основе порядкового номера объекта в журнале учета инвентаря.

- Номера могут состоять из цифр, букв или их комбинаций.

- Для кодов инвентаря, относящихся к интеллектуальной собственности, могут использоваться специальные обозначения.

- Номера могут быть простыми, например: «001», «002», или иметь более сложную структуру, в зависимости от типичных особенностей и требований финансово-хозяйственной деятельности учреждения.

- Правило нанесения инвентарного номера на объекты может быть разным в каждом бюджетном учреждении, однако необходимо обеспечить четкость и удобство для последующего использования номеров.

- Инвентарный номер присваивается объекту при его вводе в эксплуатацию и основных (плановых) проверках, а также при изменении структуры объектов, по которым ведется учет.

Возможно, вам будут интересны эти темы:

На сайте ведомства разместили перечень автомобилей, по которым в 2022 году нужно платить транспортный налог с учетом повышающих коэффициентов.

Регулятор выставил на общественное обсуждение новые коды для поля «Назначение платежа» при переводах денег.

Организация заплатит штраф до трехкратной суммы этих денег или стоимости другого имущества либо приостановит деятельность на срок до 30 суток.

При помощи сервиса можно узнать, на какие субсидии может претендовать организация (ИП), а также подать заявку на нее.

-

Что такое умозаключение в обществознании 6 класс определение кратко

-

Проект для родителей в доу по дорогам сказок

-

Как государство решает проблему безработицы кратко

-

Кто не должен проводить мастер класс в школе

- Как понимается процесс производства речи в психолингвистике кратко

Ошибка 3. Присвоение инвентарных номеров при отсутствии такой необходимости

В Инструкции № 157н предусмотрено две ситуации, когда в присвоении отдельных инвентарных номеров предмету спортивного инвентаря нет необходимости. Во-первых, как мы указали выше, это низкая стоимость объекта. Во-вторых, имеет значение классификация объекта как сложного основного средства или основного средства с принадлежностями.

Предметам спортивного инвентаря стоимостью до 3 000 руб. инвентарный номер не присваивается. Однако об этом часто забывают. В качестве примера можно привести материалы одной из проверок, проведенных Контрольно-счетной палатой г. Саратова. Специалисты контролирующего ведомства установили, что на балансе учреждения в составе основных средств числились объекты стоимостью до 3 000 руб., в том числе утяжелители, эспандер, гантели. В нарушение п. 46 Инструкции № 157н данным объектам были присвоены уникальные инвентарные номера – см. информацию, опубликованную на официальном сайте (www.kspsaratov.ru, путь: О палате / Деятельность палаты / 2013 / Информация о результатах проверки финансово-хозяйственной деятельности учреждения здравоохранения «Центр восстановительной медицины и реабилитации»).

Основные правила по учету сложных основных средств или основных средств с принадлежностями сводятся к следующему (п. 45 и 46 Инструкции № 157н).

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей – основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Но если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

В случае если объект основного средства является сложным (комплексом конструктивно-сочлененных предметов), то есть включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

Несмотря на простоту и логичность данных нормативных правил, у учреждений физической культуры и спорта могут возникать проблемы при их применении в отношении предметов спортивного инвентаря.

Типичный пример – баскетбольные щиты. Согласно приложению «Баскетбольное оборудование» к Правилам вида спорта «баскетбол» (утверждены Приказом Минспорттуризма РФ от 12.05.2010 № 482) в игровом зале устанавливается две конструкции щитов, каждая из которых должна состоять из следующих частей:

– один щит;

– одна корзина с кольцом, прикрепленным к щиту;

– одна сетка;

– одна опора, поддерживающая щит;

– обивка.

У практикующих специалистов может возникнуть вопрос, как присваивать инвентарные номера в отношении данных предметов. Практика показывает, что желание «перестраховаться» и зафиксировать в учете как можно большее число мелких основных средств чревато возникновением претензий со стороны проверяющих.

Так, по материалам одной из проверок деятельности учреждений в качестве нарушения контролирующим ведомством было зафиксировано следующее. В нарушение п. 41, 45, 47 Инструкции № 157н учреждением были присвоены разные инвентарные номера приспособлениям, числящимся в бухгалтерском учете (9 баскетбольным кольцам, 9 баскетбольным сеткам, 9 баскетбольным щитам), которые фактически представляют собой 9 самостоятельных инвентарных объектов – см. материалы, опубликованные на официальном сайте Саратовского муниципального района www.saratov.sarmo.ru, путь: Финансово-правовая сфера / Контрольно-ревизионное управление / Деятельность КРУ 2015 / Акт контрольно-ревизионного управления Саратовского муниципального района Саратовской области по результатам проверки финансово-хозяйственной деятельности Муниципального образовательного учреждения «Средняя общеобразовательная школа п. Дубки Саратовского района Саратовской области»).

Инвентарный объект и его номер

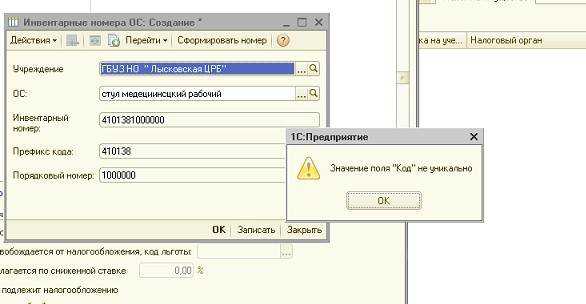

Уникальность означает в том числе и то, что инвентарные номера списанных с бюджетного учета объектов основных средств не будут присваиваться другим объектам. Менять номера, присвоенные объектам ранее, нельзя. В противном случае будет нарушен самый первый пункт Федерального закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете“. В нем говорится, что бухгалтерский учет должен быть непрерывным.

Однако программисты не советуют увлекаться гигантоманией. “Не все бухгалтерские программы могут поддерживать такой длинный префикс“, — говорит Р.И. Иванов, аналитик компании “Бухсофт-Миллениум“. В переводе с компьютерной лексики слово “префикс“ означает содержимое специального регистра, используемое в программе.

Требования к номерам

По большому счету, к инвентарному номеру можно предъявить всего два требования: номер должен быть уникальным, а система нумерации должна быть упорядоченной.

Под уникальностью понимается присвоение одному объекту только одного неповторимого инвентарного номера. Проще говоря, один и тот же номер не может быть присвоен двум или более объектам и, наоборот, одному объекту не стоит присваивать два или более инвентарных номера. Причем, мы рекомендуем придерживаться этого правила даже если объект выбыл с балансового учета. Во избежание возможной путаницы лучше не присваивать номер выбывшего объекта новому. Ведь документация по выбывшему объекту продолжает храниться в организации, и смешение номеров может привести к ошибкам.

Что касается упорядоченности, то здесь речь идет о выстраивании их в некую систему, а не о создании номеров случайным образом. Это дает возможность не заглядывая в карточку объекта, по первым цифрам узнать его основные характеристики, что значительно ускоряет процесс инвентаризации и учета. Согласитесь, когда по номеру сразу ясно, что это за вид объекта, когда он приобретен и где расположен, это удобно.

Документальное оформление

Ну и в заключение скажем несколько слов о документальном оформлении всех вышеприведенных правил. Как мы уже говорили, законодательно «бухгалтерская нумерология» никак не регламентирована. Это значит, что внедрить перечисленные правила организация может самостоятельно, утвердив соответствующий локальный акт.

Сделать это можно несколькими способами. Например, добавить соответствующий раздел в учетную политику организации, или сделать приложение к ней. Однако мы не рекомендуем использовать такой вариант, т.к. учетная политика подчиняется особым правилам в части внесения изменений и корректив (п. 6 и 7 ст. 8 закона о бухучете). Поэтому вносить в нее дополнительные положения не стоит, дабы не лишать себя свободы маневра.

Лучше, на наш взгляд, использовать другой вариант — внести правила нумерации объектов в Положение о проведении инвентаризации в организации. В таком документе правила нумерации будут смотреться вполне логично. Да и ознакомиться с ними не лишним будет не только бухгалтеру, но и любому сотруднику, включаемому в инвентаризационную комиссию.

Наконец, можно утвердить в организации и отдельный документ — Положение о порядке присвоения инвентарных номеров.

Вопросы присвоения инвентарных номеров объектам основных средств являются одновременно одними из самых простых и самых сложных. Простых – поскольку нормативные правила присвоения инвентарных номеров можно сформулировать буквально в нескольких предложениях. А сложных – так как довольно часто именно в применяемом учреждениями порядке присвоения инвентарных номеров специалисты контролирующих ведомств выявляют ошибки. Об этом рассказывается в материале.

Учреждение, осуществляющее спортивную подготовку лиц, обязано организовать их материально-техническое обеспечение, в том числе спортивной экипировкой, оборудованием и спортивным инвентарем, необходимыми для прохождения спортивной подготовки, за счет средств, выделенных организации на выполнение государственного (муниципального) задания на оказание услуг по спортивной подготовке, либо средств, получаемых по договору оказания услуг по спортивной подготовке (пп. 7 п. 2 ст. 34.3 Федерального закона от 04.12.2007 № 329-ФЗ).

Спортивный инвентарь – это предметы и приспособления, необходимые для осуществления физкультурно-спортивной деятельности во время занятий различными видами спорта. Большинство предметов спортивного инвентаря в целях бухгалтерского учета относятся к категории основных средств (то есть материальных объектов имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенных для неоднократного или постоянного использования в процессе деятельности учреждения).

Как известно, единицей учета основных средств является инвентарный объект.

В соответствии с п. 46 Инструкции № 157н каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 3 000 руб. включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер. Данный порядок применяется независимо от того, находится объект в эксплуатации, запасе или на консервации.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении. Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются.Рассмотрим типичные ошибки практикующих специалистов при присвоении и проставлении инвентарных номеров.

Наносим номер правильно

Например, можно установить в организации правило, что на машины и оборудование инвентарный номер всегда наносится рядом с заводским (удобно искать; это место защищено от вредных воздействий). А на шкафы и тумбочки, имеющие дверцы, — внутри, на верхнем внутреннем углу левой дверцы (удобно наносить; меньше шансов повредить при пользовании и уборке; виден при любой перестановке). По той же логике на столах номер лучше располагать на внутренней части ножки или на боковой панели.

Наконец, некоторые объекты слишком малы, чтобы на них можно было нанести номер. В таких случаях номер можно вообще не наносить, о чем необходимо сделать пометку в инвентарной карточке. При этом желательно настроить учетную программу таким образом, чтобы бухгалтер мог быстро сформировать список таких немаркированных объектов с указанием места их физического расположения. Это ускорит процесса их инвентаризации.