Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов. Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство

Нужны для определения всего количества ресурсов, необходимых на строительство.

Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками). Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками)

Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками)

Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Для установления норматива цены воспользуемся данными табл. 2.

Таблица 2

Исходные данные для расчетов

|

Поставщик |

Доля поставки в общем объеме закупленных материалов |

Цена, руб. |

|

А |

0,3 |

26 |

|

Б |

0,4 |

23 |

|

В |

0,3 |

20 |

Средневзвешенная цена = 0,3 × 26 + 0,4 × 23 + 0,3 × 20 = 23 руб.

______________________

если цель — минимизировать стоимость ресурса, в качестве норматива следует использовать минимальную цену.

В нашем примере Цmin = 20 руб. Затраты на материалы, закупаемые по более высоким ценам, будут фиксироваться как отклонения.

Следует учитывать и возможность получить скидку при закупке определенных материалов крупными партиями. Но ориентироваться только на низкие цены при оптовой закупке материалов большими партиями нельзя.

Важно!

Нормативная цена должна базироваться на таком объеме закупок, который минимизирует суммарные удельные издержки, включающие стоимость хранения запасов, затраты на покупку и на подачу заказов.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

- общего назначения, используемые при возведении сооружений и зданий разных видов. К этой группе относятся кирпич, цемент, бетон;

- специального назначения, обладающие улучшенными свойствами. Например, теплоизоляционные, акустические, гидроизоляционные материалы.

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Механизм ценообразования

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Внешняя и внутренняя отделка

| Строительный материал | Фасовка | Толщина слоя | Расход на м2 |

|---|---|---|---|

| Штукатурки. шпатлеки | |||

| Универсальная сухая смесь м-150 «Русеан» (используется в бытовом и промышленном строительстве) | 40 кг | 1 см | 18 кг |

| Штукатурка гипсовая «Старатели» (используется в бытовом и промышленном строительстве) | 30 кг | 1 см | 9 кг |

| Штукатурка гипсовая «Волма-слой» (используется в бытовом и промышленном строительстве) | 30 кг | 1 см | 9 кг |

| Штукатурка гипсовая «Основит гипсвэлл» (серый) (используется в бытовом и промышленном строительстве) | 30 кг | 1 см | 9 кг |

| Штукатурка гипсовая Юнис «Теплон» белый/серый (используется в бытовом и промышленном строительстве) | 25 кг | 1 см | 9 кг |

| Маячки штукатурные оцинкованные | 3 метра | 1 шт | |

| Грунтовка «Бетоконтакт» (используется в бытовом и промышленном строительстве) | 20 кг | 1 слой | 0,350 кг |

| Шпатлевка Vetonit LR+ (используется в бытовом и промышленном строительстве) | 25 кг | 1 слой (1 мм) | 1,2 кг |

| Шпатлевка Sheetrock (Шитрок) | 28 кг | 1 слой (1 мм) | 0,67 кг |

| Шпатлевка «Кнауф-Унифлот» для монтажа ГКЛ, заделки швов (стены) (используется в бытовом и промышленном строительстве) | 0,5 кг | ||

| Клеи | |||

| Клей плиточный «Кнауф-Флизен» (используется в бытовом и промышленном строительстве) | 25 кг | сторона плитки до 20мм | 2,2 кг |

| Клей плиточный универсальный Ceresit CM9 Plus (используется в бытовом и промышленном строительстве) | 25 кг | сторона плитки до 200мм | 3,2 кг |

| Клей плиточный «Юнис Плюс» (используется в бытовом и промышленном строительстве) | 25 кг | плитка 60х60 см | 3,5 кг |

| Плита гипсовая пазогребневая (ПГП) | 667х500х80 мм | 3 шт | |

| Смесь гипсовая «Кнауф-Фуген» для монтажа ПГП 80 мм (используется в бытовом и промышленном строительстве) | 25 кг | 1 слой | 2 кг |

| Стяжка | |||

| Пескобетон м-300 на основе цемента | 40 кг | 1 см | 20 кг |

| Стяжка для пола «Геркулес» (используется в бытовом и промышленном строительстве) | 25 кг | 1 см | 20 кг |

| Стяжка цементная легкая «Кнауф-Убо» (используется в бытовом и промышленном строительстве) | 25 кг | 1 см | 7,5 кг |

|

Сетка металлическая для армирования (карты) |

50х50х4 мм | на 1 м.кв. | 1,2 шт |

| Стекловолокно для армирования стяжки фиброй | 12-18 мм | на 1 м.куб | 2 кг |

| Смесь самовыравнивающаяся «Vetonit 3000» (используется в бытовом и промышленном строительстве) | 25 кг | 1 слой | 1,5 кг |

| Пол наливной «Геркулес Стандарт» (используется в бытовом и промышленном строительстве) | 25 кг | 1 мм | 1,53 кг |

| Самовыравнивающийся пол «Геркулес» (используется в бытовом и промышленном строительстве) | 25 кг | 1 мм | 1,72 кг |

| Наливной пол «Основит Скорлайн FK48» (используется в бытовом и промышленном строительстве) | 20 кг | 1 см | 15 кг |

| Универсальный быстротвердеющий наливной пол «Юнис Горизонт» (используется в бытовом и промышленном строительстве) | 25 кг | 1 см | 17 кг |

| Тонкослойный наливной пол «Юнис Горизонт-2» (используется в бытовом и промышленном строительстве) | 25 кг | 1 см | 13 кг |

| Расход краски | |||

| Наименование | Блеск | Второй слой | Расходна 1 л |

| Dulux Trade Diamond Matt (GB) | 7 | через 6 ч | 17 м2 |

| Dulux Trade Vinyl Matt (GB) | 7 | через 4 ч | 17 м2 |

| Краски Sikkens | |||

| Sikkens Alfhacryl Plafond | 3 | через 5 ч | 10 м2 |

| Краски Beckers | |||

| Beckers Beckerplast 7 (используется в бытовом и промышленном строительстве) | 7 | через 3 ч | 8 м2 |

| Beckers Beckerplast 3 (используется в бытовом и промышленном строительстве) | 3 | через 3 ч | 8 м2 |

Дополнительные данные по часто востребованным нормам расхода строительных материалов приведены в следующем разделе: Нормы расхода основных строительных материалов – продолжение.

Материалы для строительства

| Расход цементного раствора на кирпич | По нормам расхода 404 шт. кирпича в 1 м3 кладки. Норма расхода раствора на 1 м3 – 0,25 м3 |

|---|---|

| Примерный расход пескобетона м – 300 на стяжку | Примерная плотность пескобетонной смеси 1,7-1,75 кг/куб. дм. |

| На 1м/2 при толщине 1см = 18-20 кг смеси (пескобетон м3). | |

| Расход плиточного клея | Расход плиточного клея на 1 м2 уложенной плитки равен 10 кг сухой смеси при толщине слоя готового раствора 10 мм. |

| Расход клея для пенобетонных блоков и газосиликатный блоков | Расход клея для пенобетона на 1 м3 кладки уложенного пенобетона равен 40 кг сухой смеси. |

| Расход самовыравнивающих полов | Расход самовыравнивающих полов на 1 м2 готового раствора равен 6 кг сухой смеси, при рекомендуемой толщине слоя 5 мм. |

| Расход штукатурки | Расход штукатурки на 1 м2 готового раствора равен 10 кг сухой смеси, при рекомендуемой толщине слоя 10 мм. |

| Расход шпатлевки | Расход шпатлевки на 1 м2 готового раствора равен 0.9 -1.0 кг смеси. |

| Расход гидроизоляционного материала ( проникающий слой) | Расход гидроизоляции на 1 м2 поверхности потребуется 700 гр. сухой смеси разведенной до состояния шлама для нанесения кистью (валиком). |

| Расход краски | Расход краски на 1 м2 стен или потолков при первом нанесении на грунтованную ровную поверхность 0.3 литра, второй слой при правильном нанесении 0.2 литра на 1 м2. |

| Количество цемента на кладку | Для приготовления 1 м3 цементного раствора нужно 8 мешков цемента по 50 кг и замешивается в пропорции с песком 1:4,где одна часть песка равняется так же 50 кг. |

| Расход материалов (без учёта потерь) для возведения 1м2 поверхности кирпичной стены толщиной в четверть кирпича составляет: | |

| цемента (при марке раствора м-100) –5 кг; | |

| цемента (при марке раствора м-75) –4 кг; | |

| Материал | цемента (при марке раствора м-50) –2,5 кг. |

| Сколько цемента, песка, щебня в 1м3 бетона | Для 1м3 м 150 бетона требуется: 220 кг цемента, 0.6 м3 песка, 0.8 м3 щебня. |

| Материал | Для 1м3 м 200 бетона требуется: 280 кг цемента, 0.5 м3 песка, 0.8 м3 щебня. |

| Для 1м3 м 250 бетона требуется: 330 кг цемента, 0.5 м3 песка, 0.8 м3 щебня. | |

| Для 1м3 м 300 бетона требуется: 380 кг цемента, 0.5 м3 песка, 0.8 м3 щебня. | |

| Глинопесчаный раствор | Глинопесчаный раствор это пропорции 1:3,где одна часть глиняного paствора и три части вермикулита. Полученный раствор заливают слоем до 50 мм |

| Количество блоков в 1 м3 кладки | Размер 200х300х600 – 27 блоков в 1м3 |

| Размер 200(188)х200(188)х400 – 62 блока в 1 м3 |

Методы определения норм расхода

При производстве строительных и отделочных работ расходные нормы определяются при помощи нескольких методов:

Таблица расчета затрат на материальные запасы.

Расчетно-аналитический метод. Используется при работе либо с изделиями, не имеющими трудноустранимых отходов и потерь, либо в случае возможности проведения вычислений для их расчета

При этом при проведении расчетов необходимо принимать во внимание нюансы и особенности используемых компонентов, конструкций и технологических приемов, использующихся при производстве самих работ.

Лабораторное определение расходных норм. Представляет собой моделирование интересующего процесса с заданными параметрами

Сфера применения лабораторного метода охватывает ситуации, требующие изучения критичных для расхода факторов. Кроме того — когда натурные наблюдения затруднены или невозможны (например, определение насыпной плотности сыпучих материалов и гравия).

Производственный метод (метод наблюдения). Определение норм путем проведения изучения технологического процесса непосредственно на рабочем месте. Процесс определения норм расхода происходит с измерением соотношения между объемом выполненных работ и количества ресурсов, которое было затрачено.

Непременным условием является использование оптимального технологического процесса при выполнении работ, применение технологичных и современных материалов и их рациональное использование. Время наблюдения должно быть таким, чтобы за этот период была произведена единица выполнения работ (выбрана единица объема грунта, покрашена или обработана единица площади, возведена единица объема конструкции и т.д.).

Очень часто нормы самого расхода строительных материалов определяются комбинацией методов нормирования и последующей интерпретацией полученных результатов. Штучные материалы, которые используются в виде готовых изделий (двери, оконные блоки, сантехнические приборы), нормируют расчетно-аналитическим методом, при этом отходы и потери принимаются равными нулевому значению. Такие материалы, как кирпич, гипсовые блоки, плитки и т.п. нормируют при сопоставлении данных, полученных расчетно-аналитическим и производственным методами.

Методы определения норм расхода.

Объемные материалы неправильной формы (бутовый камень, плитный известняк) характеризуются нормой расхода, для определения которой необходимо одновременно применять метод наблюдения и лабораторный метод. В данном случае норма расхода будет сильно зависеть от плотности укладки материала (процента пустот).

Для различных видов строительных компонентов процесс нормирования расходов будет иметь некоторые отличия, которые учитываются погрешностью устанавливаемых норм расхода. Различают 4 категории, где погрешность расходных норм зависит от единиц измерения расхода:

- Первая категория — расход измеряется в штуках. Погрешность расходной нормы устанавливается равной 0,25%.

- Вторая категория — изделия, расход которых измеряется весовым методом. Погрешность норм в данной категории составляет 0,5%.

- Третья категория — расход строительных компонентов зависит от измерения их габаритных размеров и обработки полученных результатов. Для данной категории погрешность расходной нормы устанавливается 0,75%.

- К четвертой группе относят элементы, расход которых определяется измерением их характеристик и габаритов, обработкой полученных результатов. Погрешность в этой категории устанавливается на уровне 1,5%.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

Норма расхода: структура, виды, методы определения

Норма расхода помимо количества материала, которое может быть затрачено при выполнении работ, может включать также допустимый объем отходов (остатков материалов) и возможных потерь (например, смыв краски с инструмента), исходя из специфики выполняемых работ. В связи с этим выделяют следующие виды расходных норм:

- элементные – содержат только чистый расход без отходов и потерь;

- усредненные – включают чистый расход, а также отходы и потери, называемые трудноустранимыми;

- укрупненные — включают расход материалов, определенный по усредненным нормам, а также расход, необходимый для вспомогательных работ.

От вида норм зависят методы, используемые при нормировании. Так, элементные нормы разрабатываются с использованием расчетно-аналитического метода (путем вычислений на основе документации) и опытного (путем создания типичных условий выполнения работ). Укрупненные и усредненные нормы определяются сочетанием расчетно-аналитического метода с отчетно-статистическим (учет имеющихся данных о технологиях производства, расходах материалов в зависимости от вида работ, опыта других организаций).

По масштабу применения нормы расхода делятся на:

- федеральные, или типовые. Могут быть и укрупненными, и усредненными, и элементными. Принимаются Минстроем России и применяются на всей территории РФ;

- территориальные, или региональные. Могут быть и усредненными, и элементными. Разрабатываются на основании федеральных норм с учетом особенностей региона, утверждаются государственными органами субъектов РФ, действуют на территории соответствующего региона;

- местные, или фирменные. Могут быть только элементными. Устанавливаются на основании федеральных и региональных норм руководством строительных организаций с учетом технологий, материалов, оборудования, используемых конкретной организацией в своей деятельности, применяются в данной организации.

Нормы расхода оформляются в виде сборников, которым присваиваются номера. Такие сборники состоят из технической части (содержит разделы с общими указаниями, правилами определения объемов работ и коэффициентами к нормам) и таблиц норм (включают наименование работ, их описание, измеритель, а также количественные показатели норм). Например, «Нормативные показатели расхода материалов. Сборник N 1. Земляные работы».

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

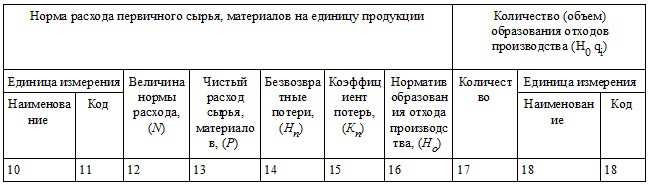

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС

Таблицы зависимости подходов от категории материалов представлены в РДС.

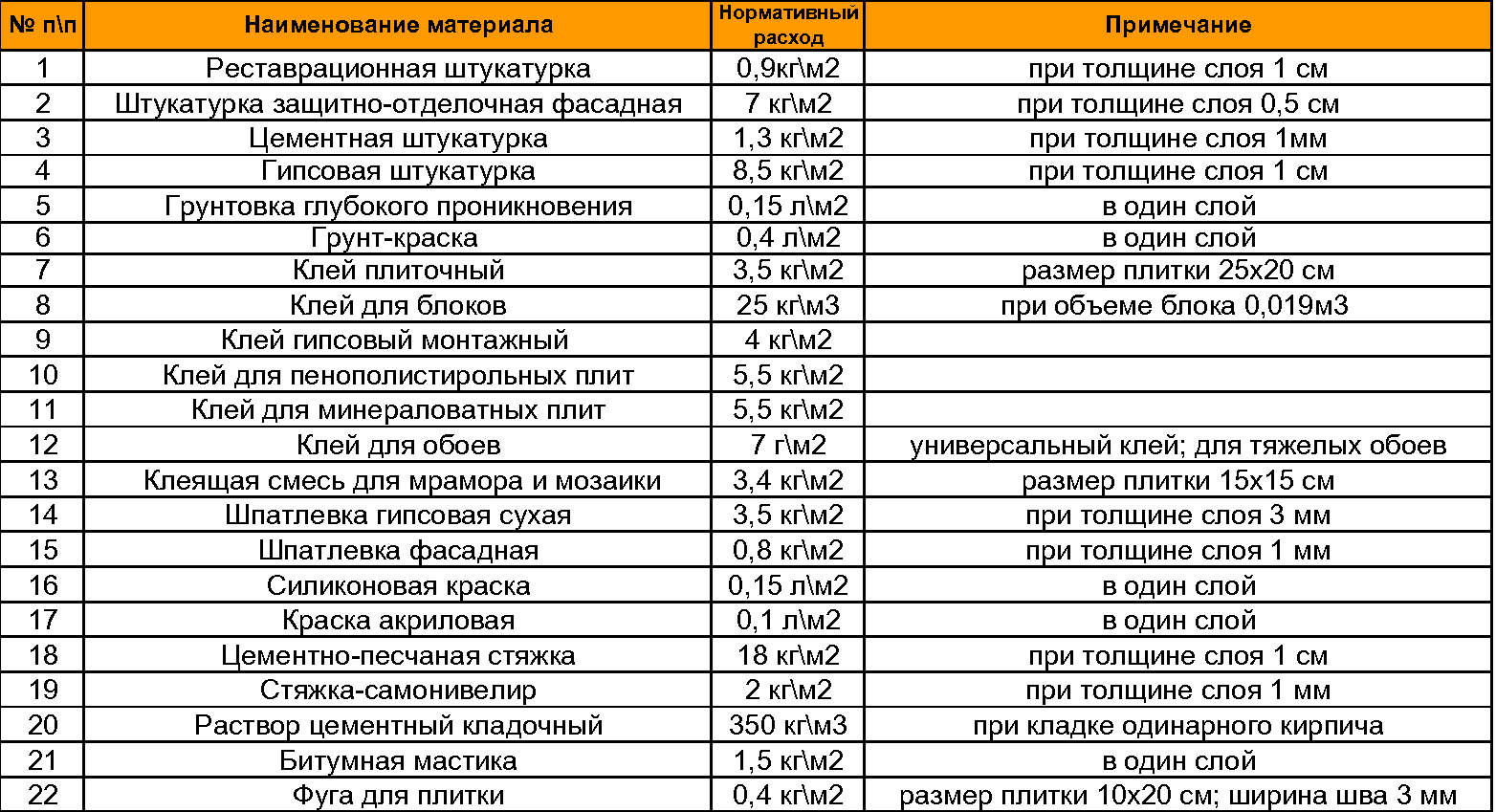

Нормы расхода строительных материалов – справочник и расчет стройматериалов для строительства частного дома

Сложность расчета материалов заключается в том, что они бывают разными и их расход зависит от множества факторов. Если поверхностно отнестись к нормативам расхода строительных и отделочных материалов, то есть шанс потратить дополнительные средства.

Как использовать нормы расхода строительных материалов, справочник

Все расчеты по строительству объекта начинаются в процессе оформления проекта, чтобы получить оптимальные нормы расхода применяемых материалов и сориентироваться по их стоимости. Определяются расходы по установленным нормативам, имеющимся в справочнике, и вы сможете определиться с:

- Функциональными значениями материалов,

- Со степенью свойств,

- Со сферой использования.

Данный справочник предоставляет информацию по материалам, используемым в промышленном строительстве, но его допускается использовать и для бытовой сферы

При расчетах обязательно принимается во внимание регион, в котором будет возводиться строительный объект

Ориентируясь на нормы расхода строительных материалов справочник, строители или проектировщики в сжатые сроки получают всю необходимую информацию, помогающую оптимизировать затраты и снизить трудоемкость.

Именно от расходов материалов зависит смета, которая предъявляется перед закупкой смесей, плит, металлических листов, деревянного бруса, швеллеров и прочих.

Кроме того, изучая нормы расхода строительных материалов, справочник поможет вам при проведении математических расчетов с применением формул. Таким образом, получается результат, способный предоставить информацию о соотношении брака и качественного материала. Для частного строительства данный метод практически не используется.

Как рассчитать расход материалов при возведении дома

Так как материалы для фундамента нужно покупать, то сразу необходимо отразить в расчетах их стоимость, доставку и прочие факторы, влияющие на окончательную цену.

По совокупной стоимости всех материалов будет выяснен общий расход и его можно использовать для дальнейших вычислений.

Часть материалов в процессе строительства списывается и это должно отражаться в нормативных актах и в прочей документации, иначе будет непонятно, откуда взялись лишние расходы.

Причем расчет стройматериалов для строительства дома должен выполняться ответственным работником и согласовываться с заказчиком. Может быть рассчитан расход строительных материалов, как на целый строительный объект, так и на отдельно взятую комнату. Предварительно обмеряется комната, а потом нужно рассчитать количество материалов, которые будут использоваться в отделочных работах.

Также предстоит решить вопрос с наименованием материалов, которые вы хотели бы использовать в строительном процессе.

Нужно определиться с их свойствами, габаритами и цветом.

Точный расчет стройматериалов для строительства дома позволяет оптимизировать расходы на приобретение необходимой продукции и грамотно ее использовать. Кроме строительных материалов рассчитывается количество всевозможных видов отделки и вспомогательных элементов:

- Клей,

- Затирка,

- Шпаклевка,

- Монтажная пена,

- Крепежные элементы.

Если человек желает экономить при покупке материалов, ему нужно рассчитать расходы таким образом, чтобы продукция была выбрана по минимальной цене. Но при этом не следует забывать про уровень безопасности, потому что конструкции в строящемся доме должны быть достаточно прочными и выдерживать предполагаемые нагрузки.

Если вы сэкономите на несущих перекрытиях, фундаменте и кровле, то ваш строительный объект прослужит недолго, и вскоре начнут появляться различные недостатки.

Каждый материал может иметь свои единицы измерения, которые будут удобными для расчета расхода материалов. Такие строительные материалы, как кирпичи, рассчитываются в штуках, а сыпучая продукция – в мешках. Есть и такие материалы, которые удобнее рассчитывать в килограммах.

Если этого не сделать, то придется периодически отвлекаться за дополнительным подвозом строительных материалов.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

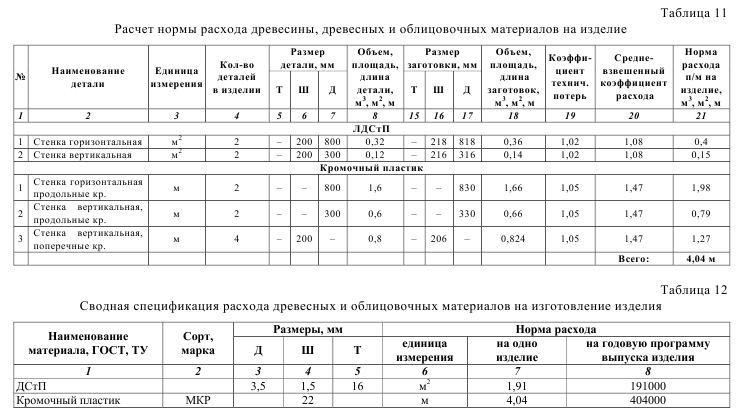

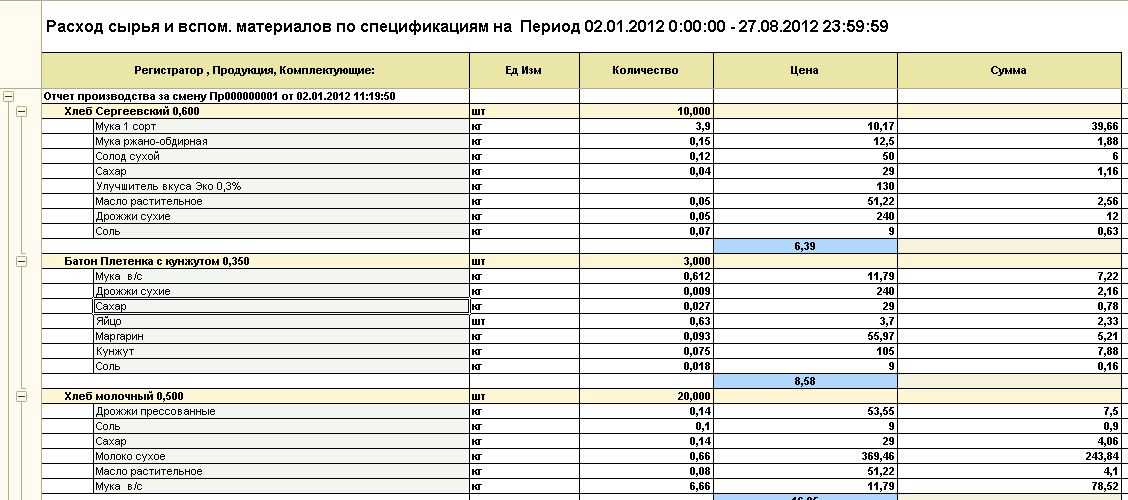

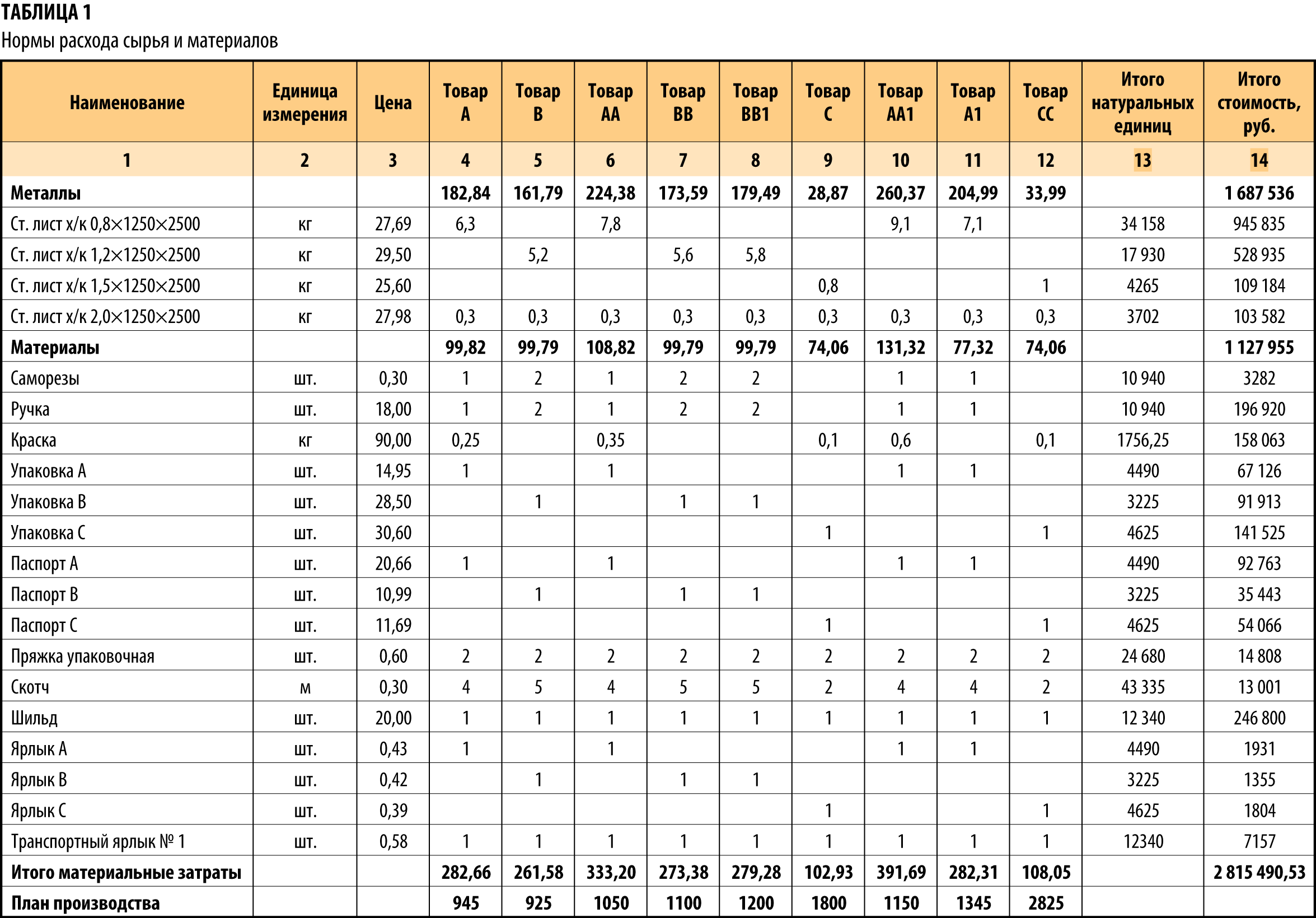

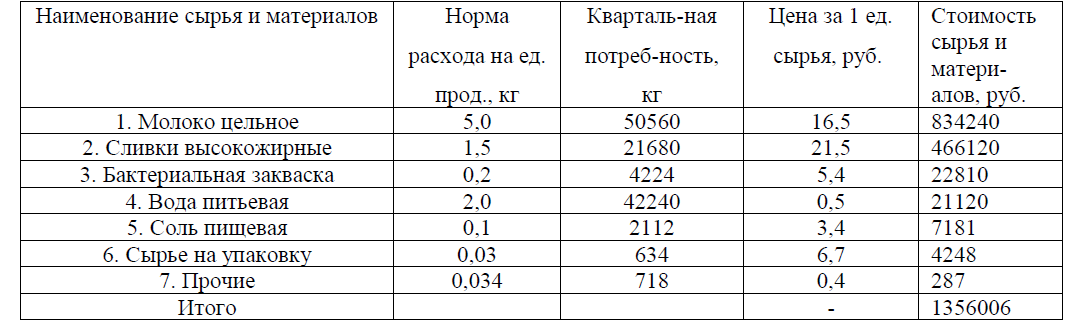

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

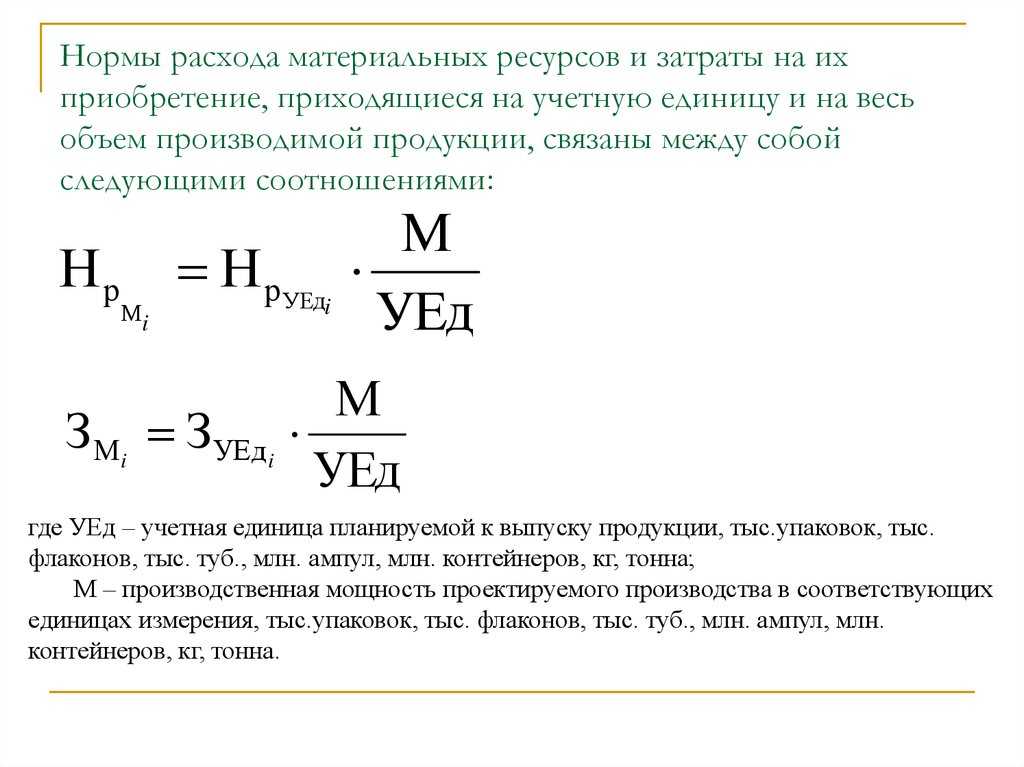

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + … + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

Сi = Цi × Vi. (2)

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5

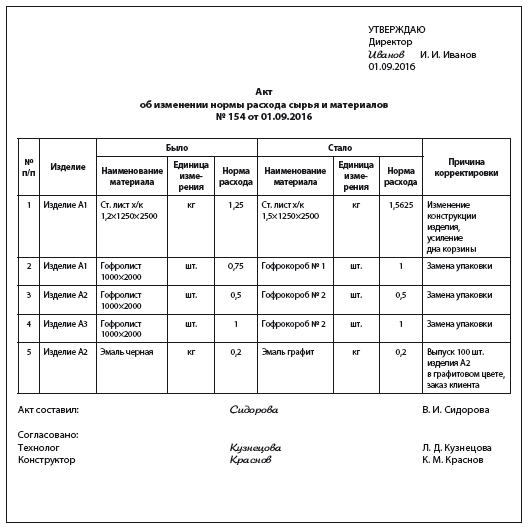

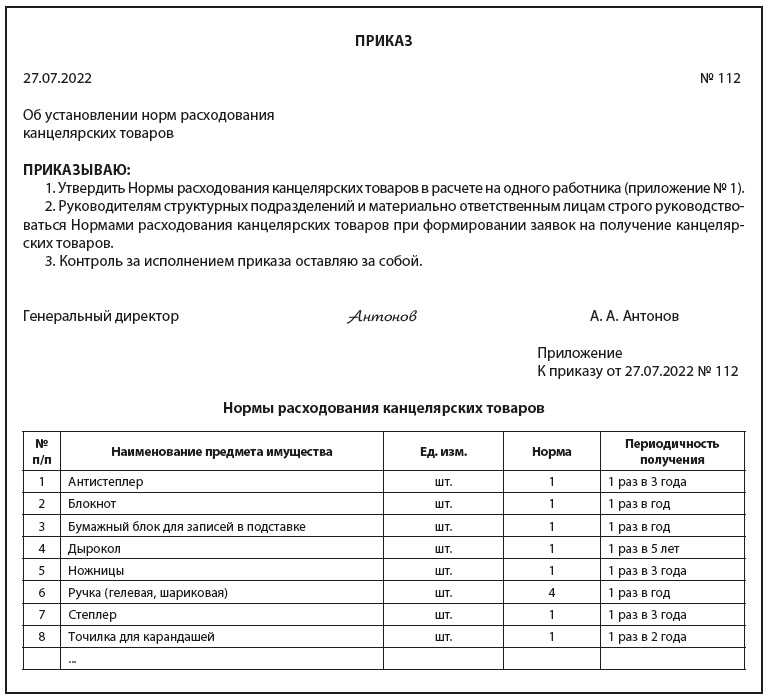

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.