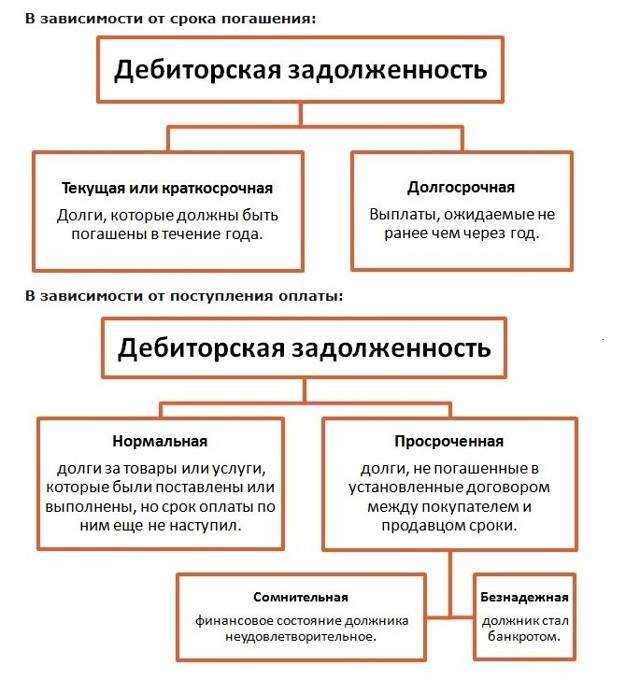

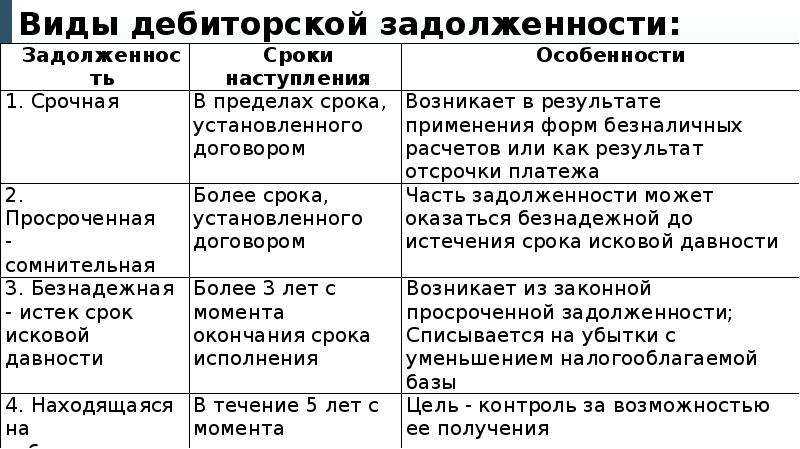

Списание дебиторской задолженности

Перед тем, как списать дебиторскую задолженность, следует установить, что она является безнадежной. Понятие безнадежности установлено п. 2 ст. 266 НК РФ.

Безнадежной считается ДЗ, по которой:

- прошел срок давности для взыскания через суд;

- вынесено судебное решение об окончании исполнительного производства из-за невозможности взыскания финансов;

- предприятие-дебитор ликвидировано и исключено из ЕГРЮЛ

Если должник это индивидуальный предприниматель, списание дебиторской задолженности возможно при его смерти или признании банкротом. Списать долг по причине исключения ИП из ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) нельзя, т.к. он несет ответственность по обязательствам собственным имуществом, а не только активами, используемыми в целях коммерческой деятельности.

После установления факта безнадежности долга и сбора подтверждающей документации, ДЗ списывается на убыток. Из баланса безнадежная сумма долга удаляется, но отражается на забалансовом счете 007 еще в течение 5 лет. И только после этого она списывается окончательно.

В 2016 году аудиторами была выявлена одна из крупнейших дебиторских задолженностей у компании «Роскосмос» в размере более 200 миллиардов рублей. Она перешла к корпорации от ликвидированного федерального космического агентства, у которого Роскосмос является правопреемником. Вместо того чтобы взыскивать долги, Роскосмос признал их безнадежными и списал на убытки.

Как «исправить» срок

Кредитор может попытаться восстановить пропущенный срок (ГК РФ, ст. 205). Правда, осуществить подобное можно в редких случаях, к примеру, по причине тяжелого заболевания кредитора. Если говорить об организации, подобная ситуация невозможна. Верховный суд неоднократно указывал на это (см., например, пост. №43 от 29-09-15 г.).

Вопрос: Как учесть для целей налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?Посмотреть ответ

Часто бизнес-партнеры желают избежать разбирательств с участием судей, сохранить деловые отношения. Срок давности с этой целью может быть «перезапущен», если кредитору удастся добиться признания долга.

Такая возможность есть, независимо от того, длится срок давности по судебному иску либо уже истек (ГК РФ, ст. 203, 206).

Постановление №43 (п. 20) утверждает: признанием долга можно считать оформленные письменно:

- согласие с претензией;

- корректировку договора должником в пользу признания долга;

- намерение должника изменить договор (обычно содержит просьбу рассрочить, отсрочить выплату);

- акт взаимных расчетов, под которым стоит подпись ответственного лица должника.

Если плательщик каким-либо способом признал задолженность частично, например, уплатив частично, подобные действия в отрыве от согласия расплатиться полностью не считаются причиной «перезапуска» отсчета давности по иску, говорит законодатель.

Отметим, ранее при частичной уплате долга суды автоматически считали, что срок давности необходимо считать заново. Теперь принимаются иные решения (пост 9-го ААС №09АП-20660/2018 по д. №А40-49691/15 от 27/06/18 г.). На практике должник, уплатив сумму частично, может затем ссылаться на окончание срока исковой давности, отказаться уплачивать оставшуюся часть «кредиторки».

Любой из подписанных сторонами документов может быть предъявлен в суд. Вероятность отказа в иске существенно возрастает, если имеют место указанные ниже обстоятельства:

- Документ от должника подписало лицо, не имеющее полномочий. Подпись главного бухгалтера в одних случаях суды признают как подпись лица, имеющего полномочия признать долг, а в других – нет. Чтобы минимизировать риск, кредитор может требовать наличия более «солидной» подписи на документе.

- В акте сверки должны быть обозначены реквизиты договора, по которому образовался долг, соответствующих ему первичных документов. Иначе суд решит, что долг не признан, и откажет в просьбе прервать срок давности.

- Если стороны с целью урегулировать расчеты заключают допсоглашение, в нем должны быть отражены текущие обстоятельства, сложившиеся фактически в связи с договором. Простого указания на основной договор с припиской, что условия изменились, недостаточно. В допсоглашении должны фиксироваться: сумма задолженности, указание на факт просрочки и основание этого факта, новая дата уплаты задолженности.

На заметку! Срок исковой давности может быть приостановлен (ст. 202 ГК РФ), например, по причине форс-мажорных обстоятельств, препятствующих исполнению договора.

Срок исковой давности, прерываясь и исчисляясь заново, не может длиться более 10 лет (ГК РФ ст. 196-2). Этот срок начинает течь с 01/09/13 г. (ФЗ №499 от 28/12/16 г. ст. 1). Переуступка долга не влияет на сроки исковой давности по нему (ст. 201 ГК РФ).

Итоги

- Стандартный срок, в течение которого можно истребовать кредиторскую задолженность по суду, минимально составляет 3 года, но не выше 10-ти лет.

- Он может прерываться и исчисляться вновь, если должник заявляет о признании долга.

- Письменное соглашение может выражаться в форме признания претензии, подписания акта сверки взаиморасчетов и пр. Каждый такой документ должен быть оформлен максимально подробно, с включением всех реквизитов долга, в том числе и сроков его погашения.

- Подписываются документы только лицами, уполномоченными организацией.

- Признание должником части долга не считается признанием обязательства в целом и не ведет к «перезапуску» срока давности по иску.

- По каждой задолженности исчисляется свой срок давности.

- Перепродажа долга иному лицу не ведет к изменению срока исковой давности.

Когда начинает истекать срок?

Выше было рассмотрено, какой же срок дебиторской задолженности был установлен законодательными органами. Дальше мы разберемся в том, как же правильно рассчитать этот срок.

Немногим известно, что период давности начинает истекать с того самого момента, когда человеку стало известно или он должен был узнать о том, что его собственные права были нарушены. Данное правило действует и в отношении срока истечения давности долга. Он начинает отсчитываться со дня, который идет за последним днем исполнения обязательств. В соглашении прописываются крайние сроки, когда на счет должны поступить деньги. В случае, если этого так и не произошло в указанный день, то на следующий день уже начинает истекать срок исковой задолженности.

Далеко не всегда время исполнения обязательств прописывается точно. В некоторых случаях этот период вообще не определен или вовсе указывается моментом до востребования. В таких ситуациях срок исковой задолженности отсчитывается с момента, когда должнику была предъявлена официальная претензия о возврате денег со стороны кредитора. Еще срок исковой задолженности начинает отсчитываться по завершении срока, отведенного для выплаты задолженности, указанного кредитором.

Нужно заметить, что срок исковой давности может не только прерываться, но и приостанавливаться. В первом случае он просто обнуляется и отсчет начинается с самого начала. А вот во втором случае — срок продолжает истекать после прекращения определенных обстоятельств.

Какие документы необходимы для подтверждения наличия безнадежной задолженности

Просроченная дебиторская задолженность, так же как и любые другие расходы организации, должна быть подтверждена надлежащими документами. Только в этом случае суммы задолженности с истекшим сроком уменьшают налоговую базу, исходя из которой рассчитывается налог на прибыль.

Так, в письме ФНС от 06.12.2010 отражено, что для включения дебиторской задолженности в состав расходов необходимы документы:

- доказывающие факт и дату возникновения долга (накладные на отпуск товара, акты приемки работ, иные первичные документы);

- подтверждающие завершение давностного срока.

При этом ФНС отмечает, что один лишь письменный договор между контрагентами, как правило, не доказывает совершение хозяйственной операции и возникновение задолженности.

Судебная практика не имеет однозначного мнения по вопросу о том, какие документы достаточны для подтверждения безнадежной задолженности.

Не считаются подтверждающими документы:

- оформленные формально, в отсутствие реальных хозяйственных операций (формальность документооборота подтверждается, в частности, взаимозависимостью контрагентов, подписанием документов от имени контрагента неустановленным лицом и т. д.) – это мнение высказано в определении ВАС РФ от 15.11.2012 № ВАС-14642/12;

- с пороками оформления, влекущими невозможность установить основания и дату появления долга, а также тот момент, когда срок давности истек (определение ВС РФ от 29.04.2015 № 309-КГ15-3698).

Обратите внимание! В то же время, с учетом конкретных обстоятельств дела, достаточными доказательствами дебиторской задолженности могут быть признаны платежные поручения и регистры бухучета, даже в отсутствие договоров и накладных (постановление АС Московского округа от 24.05.2015 № А40-70551/14)

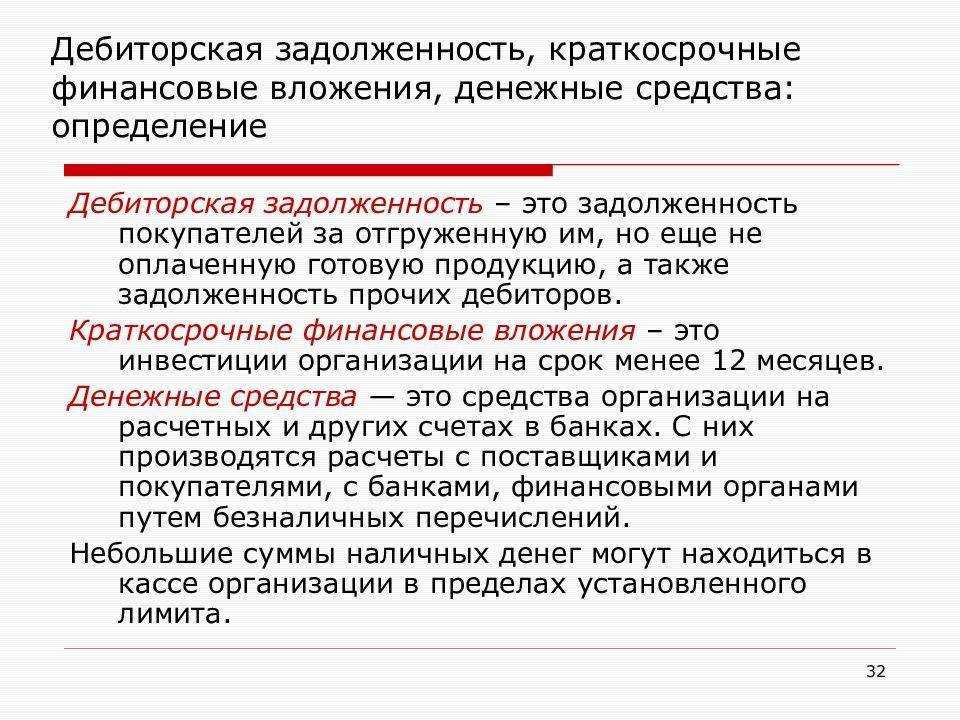

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

|

Показатель |

МСФО |

РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе |

В графе оборотных активов |

|

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Пояснения по отдельным срокам

Срок давности по взысканию долга с физического лицаЕсли вы дали в долг финансовые средства какому-либо человеку, то в случае его отказа возвращать долги у вас есть три года для того, дабы обратиться в суд и инициировать работу судебных приставов. Однако стоит указать один важный и существенный нюанс: вы должны иметь на руках расписку, в которой будет указан точный срок возврата долга. В таком случае период исковой давности по взысканию будет наступать уже на следующий день после наступления указанной даты.

Как показывает практика, к сожалению, без расписки вернуть свои средства даже при условии обращения в суд практически невозможно. В такой ситуации кредитору стоит надеяться исключительно на честность и наличие совести у заемщика.

Срок давности долга по заработной платеСрок давности по долгам заработной платы составляет три месяца с того момента, как работник уволился. В течение этого периода человек имеет полное право подать судебный иск на своего работодателя за невыплату положенного размера заработной платы.

В случае, когда трудовой договор не расторгнут, то такой период не установлен. Если же работник продолжает работать, но в это время ему не происходит начисление заработной платы, то он вправе подать иск в суд на своего работодателя, который не выполняет свои прямые обязанности по отношению к работникам, наращивая долги по заработной плате. В обоих случаях работник, права которого были нарушены, имеет полное право получить всю задолженность в полном объеме.

Справочно: Срок исковой давности по взысканию зарплаты и увольнению.

Срок исковой давности по долгам коммунальных платежейУправляющая организация, обслуживающая ваш дом, имеет полное право подать исковое заявление в суд за неуплату своих услуг жильцами в течение трех лет

Также стоит обратить внимание на то, что представители управляющей компании не могут продлить или восстановить срок взыскания долга. Если управляющая компания подала иск в суд на жильца уже после окончания срока возврата долга, то человек имеет право использовать этот факт в суде в свою пользу.

Справочно:

- Взыскание долгов с юридических лиц.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Пример создания резерва

Предположим, что учетной политикой организации установлены одинаковые правила создания резерва по сомнительным долгам в бухгалтерском и налоговом учете — используется методика, изложенная в ст. 266 НК РФ, резерв создается ежеквартально на основании данных инвентаризации.

Данные инвентаризации на 30.09.2011 см. в таблице ниже.

У бухгалтера организации имеются сведения о том, что дебиторская задолженность ООО «Гамма» сроком возникновения до 45 дней от даты платежа по договору не будет погашена, т.к. предприятие находится в стадии ликвидации. В связи с этим в бухгалтерском учете данная задолженность должна быть признана безнадежной и в полном объеме включена в резерв.

Общая величина резерва по состоянию на 30.09.2011 г, рассчитанная исходя из сумм дебиторской задолженности, составила 445000 руб.

В учете необходимо сделать проводку по отражению затрат на формирование резерва по сомнительным долгам за III квартал:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 63 — 445000 руб. — отражена сумма резерва по сомнительным долгам.

В октябре 2011 г организация получила подтверждение о ликвидации ООО «Гамма» (выписка из ЕГРЮЛ) и на основании этого сумма безнадежного долга, которая ранее была полностью учтена при формировании резерва, должна быть списана за его счет:

ДЕБЕТ 63 КРЕДИТ 62

■ 100000 руб. — списана безнадежная дебиторская задолженность ООО «Гамма»;

ДЕБЕТ 007

■ 100000 руб. — отражена за балансом списанная дебиторская задолженность.

За балансом задолженность учитывается в течение пяти лет.

Величина дебиторской задолженности в бухгалтерской отчетности отражается за вычетом суммы созданного резерва по сомнительным долгам.

Суммы резервов подлежат восстановлению в случае поступления оплаты по дебиторской задолженности, на которую ранее были образованы резервы.

В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 в корреспонденции со счетом 91.

Размер создаваемого резерва в налоговом учете, в отличие от бухгалтерского, не может быть больше 10% от суммы выручки за отчетный период.

Предположим, что выручка за III квартал нарастающим итогом составила 3000000 руб. без НДС. Максимальная сумма резерва, создаваемого в налоговом учете, с начала года составит:

3000000 руб.х10%=300000 руб.

На 30.09.2011 г сумма резерва будет равна:

140000+205000=345000 руб.

В налоговом учете резерв по задолженности ООО «Гамма» создаваться не будет, т.к. по правилам налогового учета по задолженностям со сроком возникновения менее 45 дней резерв не формируется.

Максимальная сумма резерва в налоговом учете не должна превышать 300000 руб., в связи с этим в налоговом учете создается резерв именно на эту сумму. В бухгалтерском он равен 445000 руб.

Разница между суммами резервов в бухгалтерском и налоговом учете составит:

450000-300000=150000 руб.

На сумму разницы формируется отложенный налоговый актив:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» 29000 руб. (145000 руб.х20%) — отражена разница между бухгалтерским и налоговым учетом.

В октябре 2011 г. безнадежный долг ООО «Гамма» в сумме 100000 руб. списывается полностью за счет резерва.

Если сумма безнадежного долга больше суммы созданного резерва, то разница относится к внереализационным расходам. В бухгалтерском учете задолженность списывается полностью за счет резерва.

Заполняем отчетность.

С 2011 г. в бухгалтерском балансе сумму созданного резерва по сомнительным долгам отдельно не показывают. Эта сумма участвует в формировании показателя по строке 1230 «Дебиторская задолженность» — на нее уменьшают сумму всей задолженности. Из-за этого данные по счетам бухгалтерского учета не будут совпадать с данными баланса организации.

Данные инвентаризации см. в таблице.

Истекший срок давности

Задолженность с истекшим сроком исковой давности подлежит списанию. Причем порядок процедуры зависит от того, был ли создан компанией резерв или нет.

Перед тем, как приступить к списанию, должна быть проведена инвентаризация. Во время нее определяется точная сумма задолженности.

В компании нужно издать приказ руководства о ликвидации задолженности на основании справки, предоставленной бухгалтером, и соответствующего акта, подтверждающего факт проведения инвентаризации. Причем в справке надо прописать точную сумму дебиторки, подробно рассказать о ситуации с задолженностью, перечислить причины, почему долг стал безнадежным. Дополнительно следует оставить ссылку на номер и дату акта инвентаризации.

Нужно помнить о том, что всегда можно решить спор мирным путем без обязательного обращения в суд.

Для эффективной работы на судебной стадии взыскания наша компания, основываясь на опыте внедрения во множество кредитных организаций, предлагает к рассмотрению программу “БИТ.Управление задолженностью”, которая предоставит Вам следующие возможности:

- Автоматическое формирование пакета документов единично и массово по группе договоров (Исковое заявление, Мировое соглашение, Соглашение о прощении долга, Платежное поручение, Справка о погашении долга и т.д.);

- Доступ к контактной информации приставов: телефон, режим работы, почтовый адрес, должность, в каком ОСП работает, руководитель, которая автоматически обновляется;

- Автоматическое отслеживание доставки документов в суд и постановка задач сотрудникам по дальнейшей работе;

- Программа автоматически сама поставит ответственному сотруднику задачу, например, «Позвонить в суд» ;

- Автоматическая отправка документов в суд массово по группе договоров;

- Автоматическое получение информации статуса исполнительного производства массово по группе договоров;

- Расчет госпошлины.

Подробнее Получить демо-доступ

Оборачиваемость дебиторской задолженности

Списание дебиторской задолженности в бухгалтерском и налоговом учете

В соответствии со статьей 266 НК резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

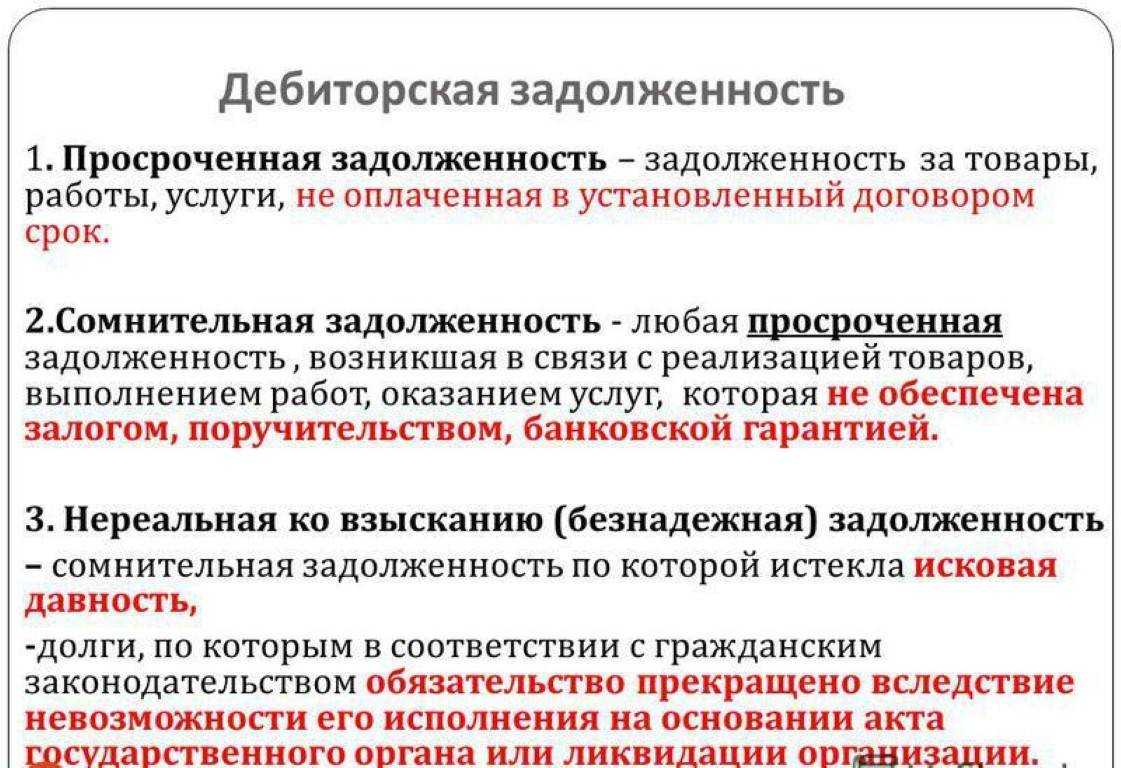

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

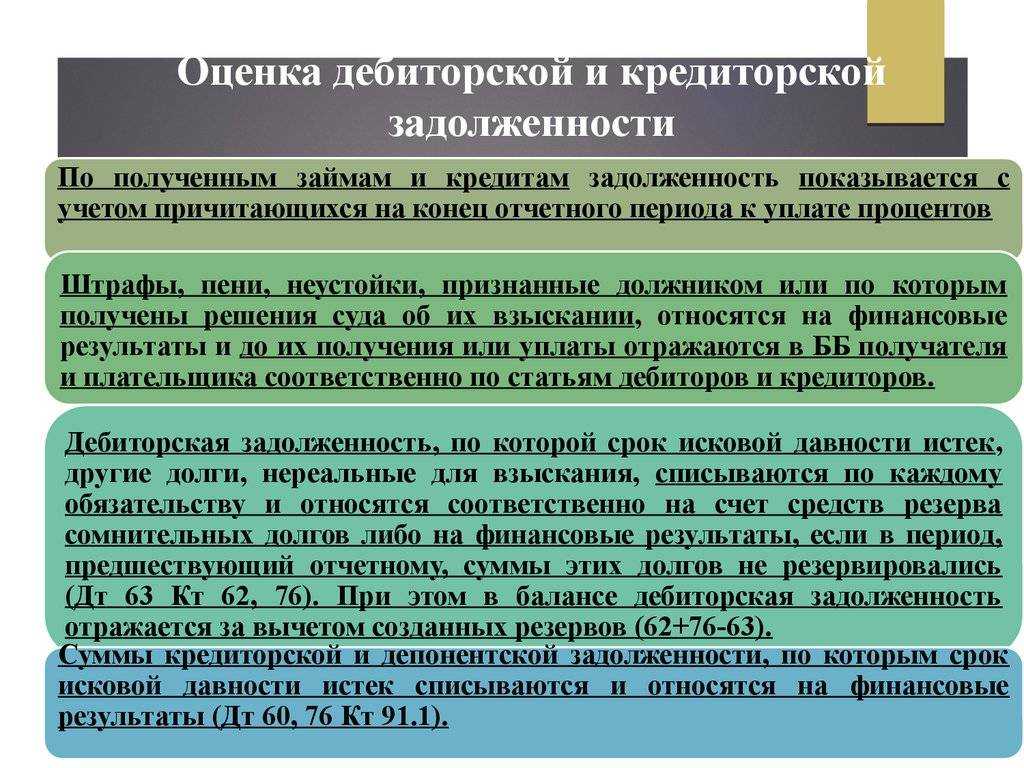

В соответствии с Приказом Минфина РФ № 34н дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя. Такие суммы относятся на счет средств резерва сомнительных долгов на финансовые результаты коммерческой организации (п.77 Положения).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

■ Договор или счет, документы, подтверждающие факт оплаты.

■ Накладные, акты об оказанных услугах, выполненных работах.

■ Акты сверок, подтверждающие задолженность (не обязательны, но весьма желательны).

■ Письменные требования о погашения задолженности.

■ Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Документы, подтверждающие невозможность исполнения обязательств должником:

■ Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

■ Выписка из ЕГРЮЛ, подтверждающая, что произошла ликвидация юридического лица — должника.

Обратите внимание: внереализационные расходы в части списания дебиторской задолженности признаются в том налоговом периоде, в котором истек срок исковой давности (внесена запись ЕГРЮЛ о ликвидации должника, получен акт судебного пристава). Также необходимо отметить, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности

Эта задолженность должна отражаться за балансом и указываться в справке о наличии ценностей, учитываемых на забалансовых счетах в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника

Также необходимо отметить, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом и указываться в справке о наличии ценностей, учитываемых на забалансовых счетах в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

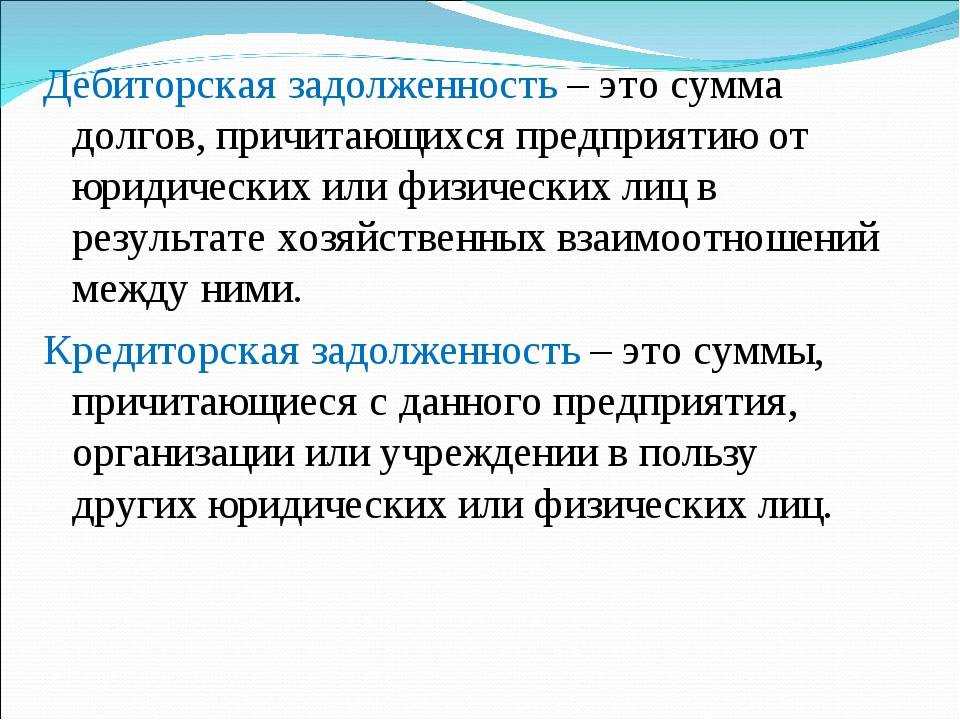

Что такое кредиторская задолженность

Важные аспекты срока исковой давности

Срок исковой давности является одним из важных аспектов в вопросе взыскания дебиторской задолженности. Это правило определяет, в течение какого времени кредитор может обратиться в суд с иском против должника для взыскания долга. Знание правил и сроков исковой давности поможет кредиторам защитить свои интересы и получить свои долги.

В Российской Федерации срок исковой давности регулируется Гражданским кодексом и другими законодательными актами. Согласно закону, срок исковой давности составляет три года.

Срок исковой давности начинает течь с момента, когда должник должен был исполнить свое обязательство перед кредитором. Если должник не взыскивает долг в течение трех лет, то он теряет право на его взыскание в судебном порядке.

Однако, существуют исключения из этого правила. Например, срок исковой давности может быть прерван по решению суда или по соглашению сторон. Также, если должник признал свой долг или были предоставлены документы, подтверждающие его задолженность, срок исковой давности может быть продлен.

Важно отметить, что даже после истечения срока исковой давности, кредиторы могут продолжать претендовать на взыскание долга. Однако, в таком случае необходимо обратиться к приставам для восстановления правомерности требований

Процедура восстановления правомерности требований может быть долгой и сложной.

Также, в случае, если долг является безнадежным, организации-должнику можно списать его с налогового счета. Однако, для списания долга необходимо получить подтверждение его безнадежности от органов государственной власти.

Если кредиторы не могут взыскать долг в судебном порядке или списать его с налогового счета, то они могут обратиться к приставам для взыскания задолженности. Приставы имеют право наложить арест на имущество должника и продать его на аукционе для погашения долга.

В итоге, срок исковой давности играет важную роль в вопросе взыскания долгов. Кредиторам необходимо знать правила и сроки исковой давности, чтобы защитить свои интересы и получить свои долги. В случае безнадежной задолженности, возможно списание долга с налогового счета или обращение к приставам для взыскания задолженности.