Загальні положення

1.1. Посада «Бухгалтер-ревізор» відноситься до категорії «Професіонали».

1.2. Кваліфікаційні вимоги — провідний бухгалтер-ревізор: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Стаж роботи за професією бухгалтера-ревізора I категорії — не менше 2 років. Бухгалтер-ревізор I категорії: повна освіта відповідного напряму підготовки (магістр, спеціаліст); для магістра — без вимог до стажу роботи, спеціаліста — стаж роботи за професією бухгалтера-ревізора II категорії — не менше 2 років. Бухгалтер-ревізор II категорії: повна вища освіта відповідного напряму підготовки (спеціаліст). Стаж роботи за професією бухгалтера-ревізора — не менше 1 року. Бухгалтер-ревізор: повна вища освіта відповідного напряму підготовки (спеціаліст) без вимог до стажу роботи.

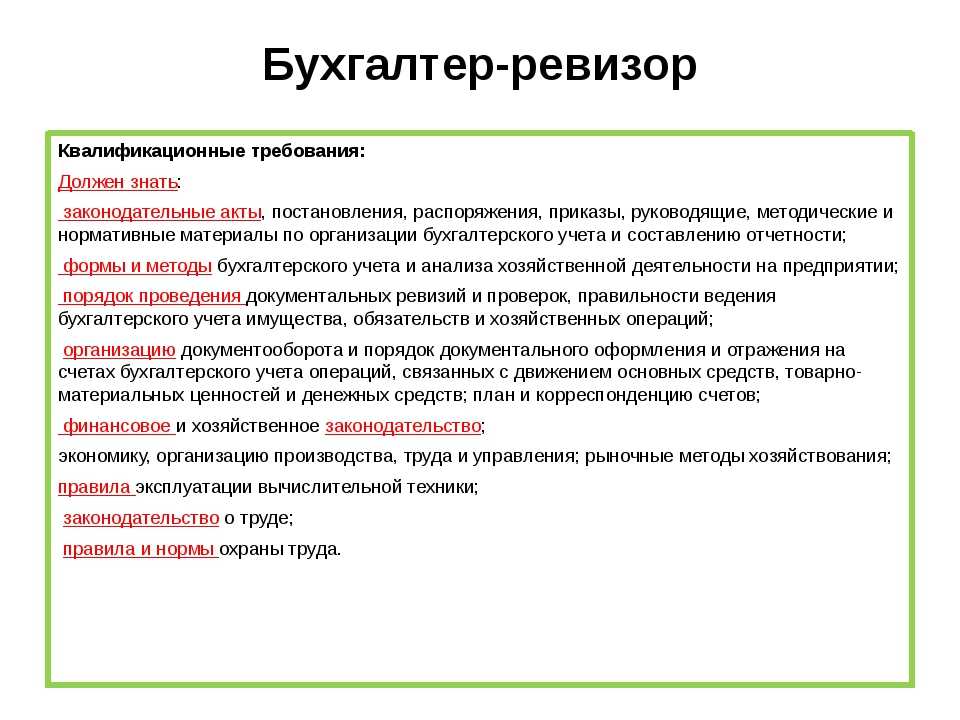

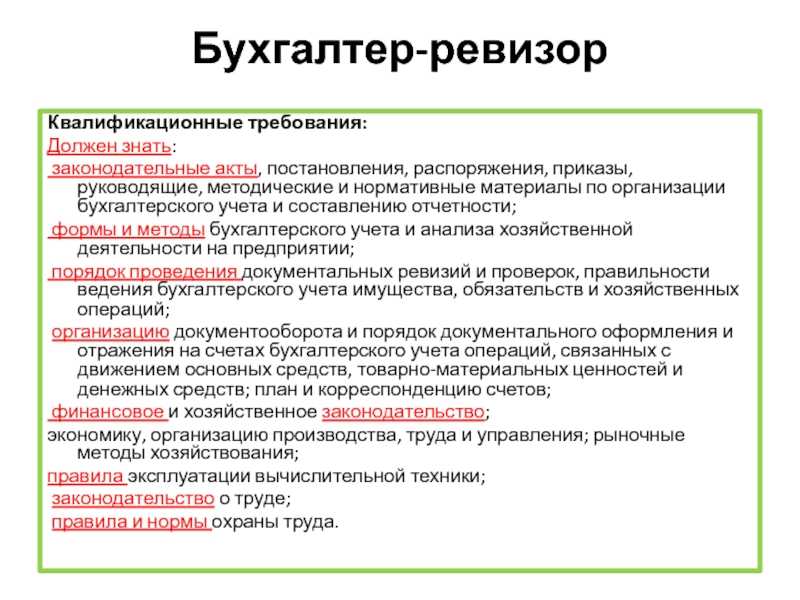

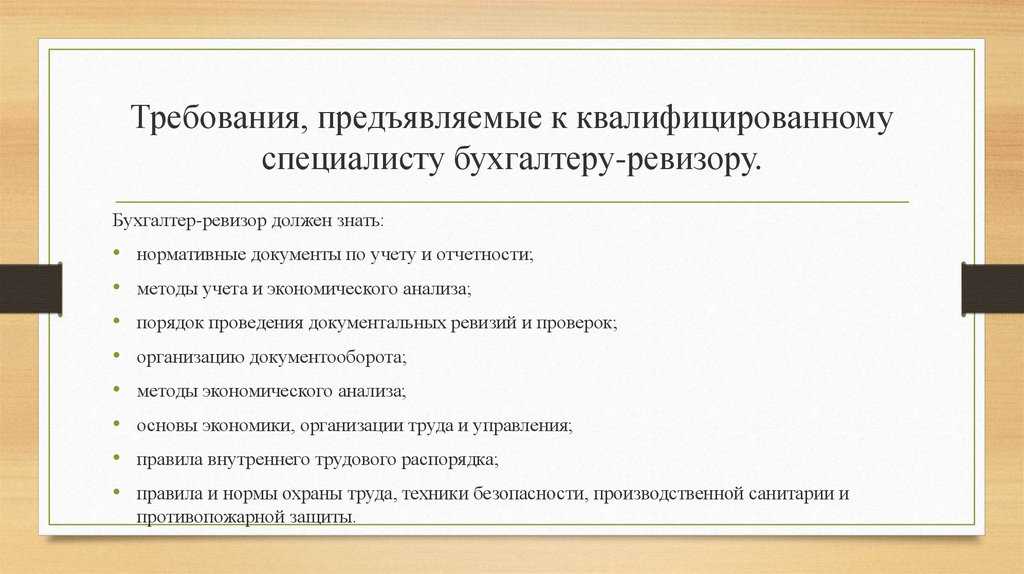

1.3. Знає та застосовує у діяльності: — законодавчі акти, постанови, розпорядження, накази, керівні, методичні, нормативні матеріали з організації бухгалтерського обліку та складання звітності; — форми і методи бухгалтерського обліку та аналізу господарської діяльності на підприємстві; — порядок проведення документальних ревізій і перевірок щодо правильного ведення бухгалтерського обліку майна, зобов’язань та господарських операцій; — організацію документообігу і порядок документального оформлення та відображення на рахунках бухгалтерського обліку операцій, пов’язаних з рухом основних засобів, товарно-матеріальних цінностей та коштів; — план і кореспонденцію рахунків, фінансове і господарське законодавство; — економіку, організацію виробництва, праці та управління; — ринкові методи господарювання; — правила експлуатації обчислювальної техніки; — трудове законодавство.

1.4. Призначається на посаду та звільняється з посади наказом по організації (підприємству/організації).

1.5. Підпорядковується безпосередньо _ _ _ _ _ _ _ _ _ _ .

1.6. Керує роботою _ _ _ _ _ _ _ _ _ _ .

1.7. Під час відсутності, заміщається особою, призначеною в установленому порядку, яка набуває відповідних прав і несе відповідальність за належне виконання покладених на нього обов’язків.

Должностная инструкция ревизора розничной сети

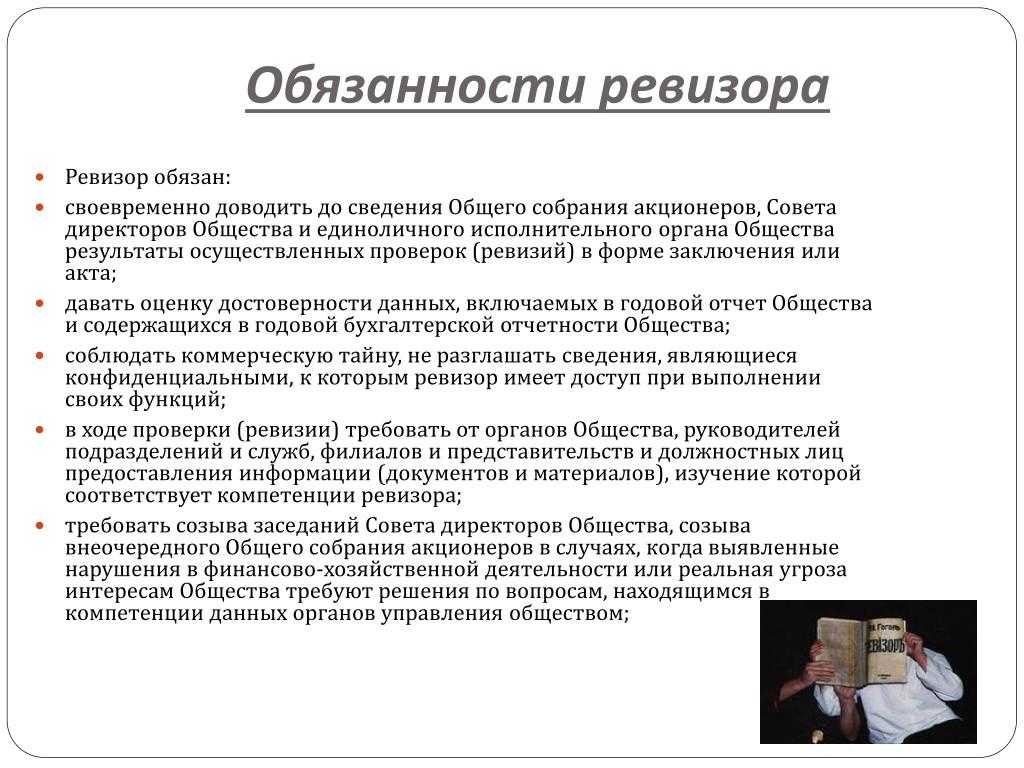

- Докладывать руководству обо всех выявленных нарушениях и недостатках в пределах своей компетенции.

- Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией.IV. Ответственность Ревизор несет ответственность

- За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей Должностной инструкцией — в пределах, определенных действующим законодательством Украины.

- За правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Украины.

- За причинение материального ущерба — в пределах, определенных действующим гражданским законодательством и законодательством о труде Украины.

Смотрите другие статьи раздела Должностные инструкции.

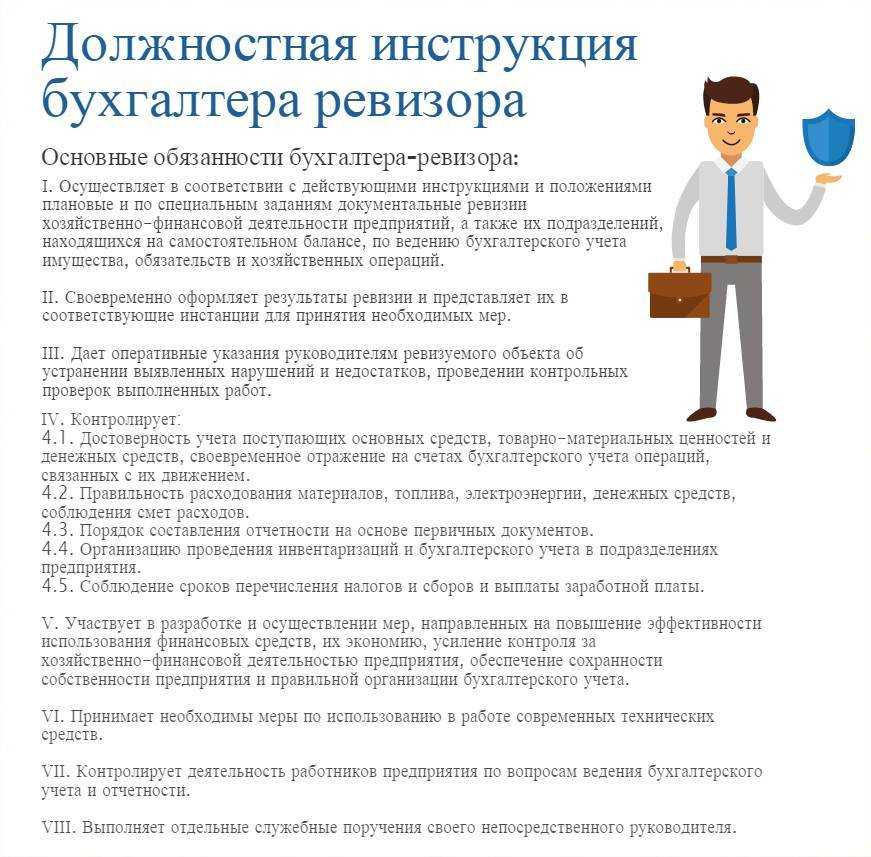

Выработка мер по устранению выявленных в процессе ревизии недостатков и нарушений в работе организации. 2.14. Проведение контрольных проверок выполненных работ по устранению недостатков, выявленных в ходе инвентаризации. 2.15. Принятие необходимых мер по использованию в работе современных технических средств. 2.16. . 3. Права Ревизор имеет право: 3.1. Запрашивать и получать необходимую информацию и документы, относящиеся к вопросам его деятельности.

3.2.

Вносить предложения непосредственному руководителю по совершенствованию работы, связанной с предусмотренными настоящей должностной инструкцией обязанностями. 3.3. На благоприятные условия для профессиональной деятельности.

Требовать от руководства оказания содействия в исполнении своих профессиональных обязанностей и осуществлении прав. 3.5. На все предусмотренные законодательством социальные гарантии.

3.6.

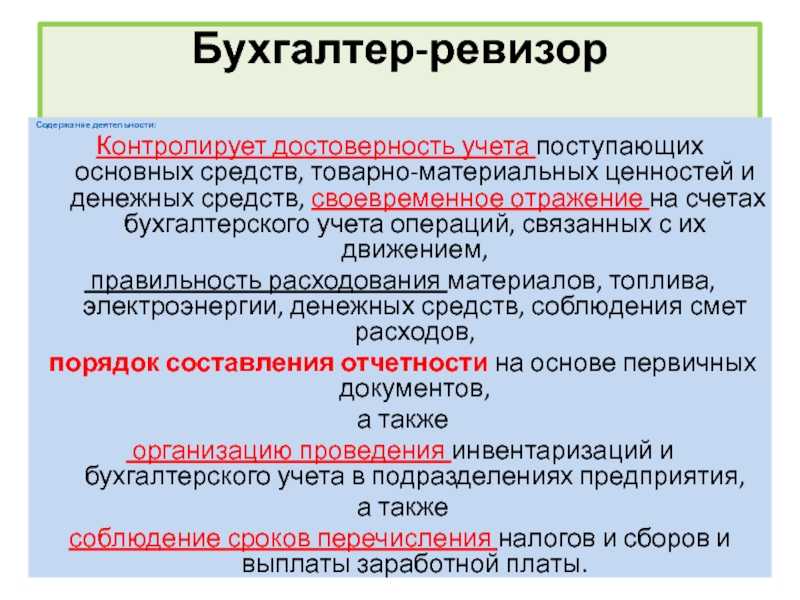

Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.2.4. Контролирует:2.4.1. Достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.2.4.2.

Правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов.2.4.3. Порядок составления отчетности на основе первичных документов.2.4.4.

Организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия.2.4.5. Соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.2.5.

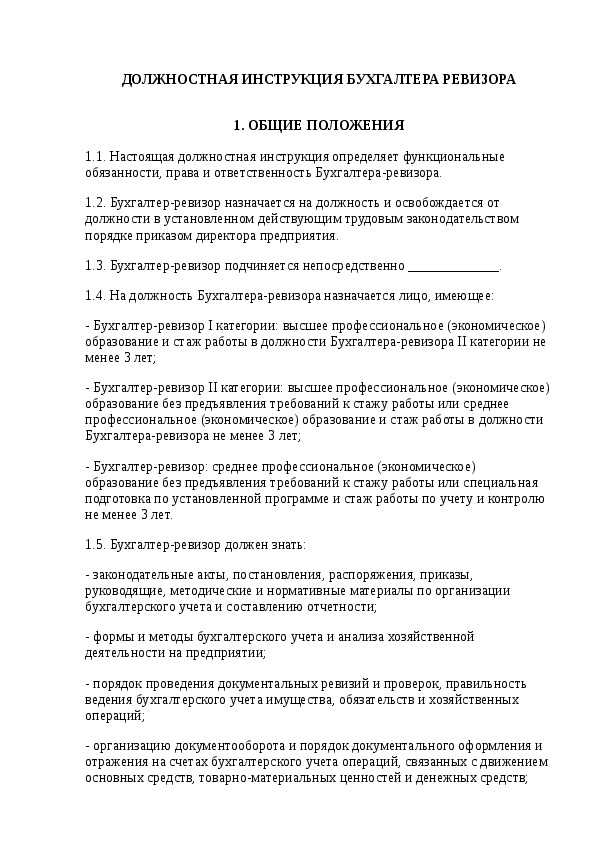

Ревизор должен знать:- законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;- формы и методы бухгалтерского учета на предприятии;- порядок проведения документальных ревизий и проверок правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;- план и корреспонденцию счетов;- финансовое и хозяйственное законодательство;- основы экономики, организации производства, труда и управления, основы организации механизированной обработки экономической информации;- рыночные методы хозяйствования.1.7.

Утверждено общим собранием акционеров открытого акционерного общества «Корпорация Новомосковскинвест»

Характеристика робіт, завдання та посадові обов’язки

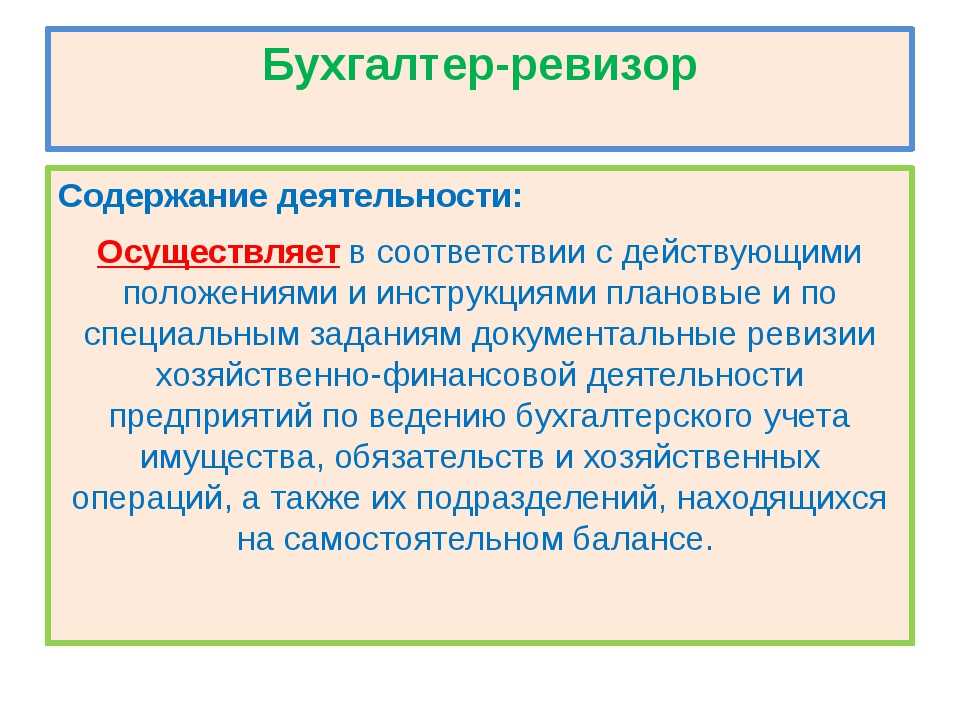

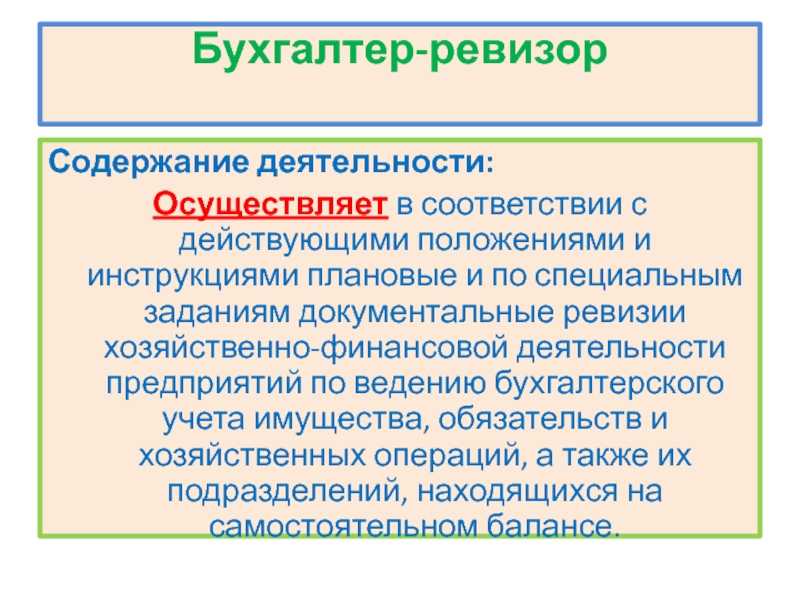

2.1. Здійснює відповідно до чинних інструкцій і положень планові і за спеціальними завданнями документальні ревізії господарсько-фінансової діяльності підприємств з ведення бухгалтерського обліку майна, зобов’язань та господарських операцій, а також їх підрозділів, які є на самостійному балансі.

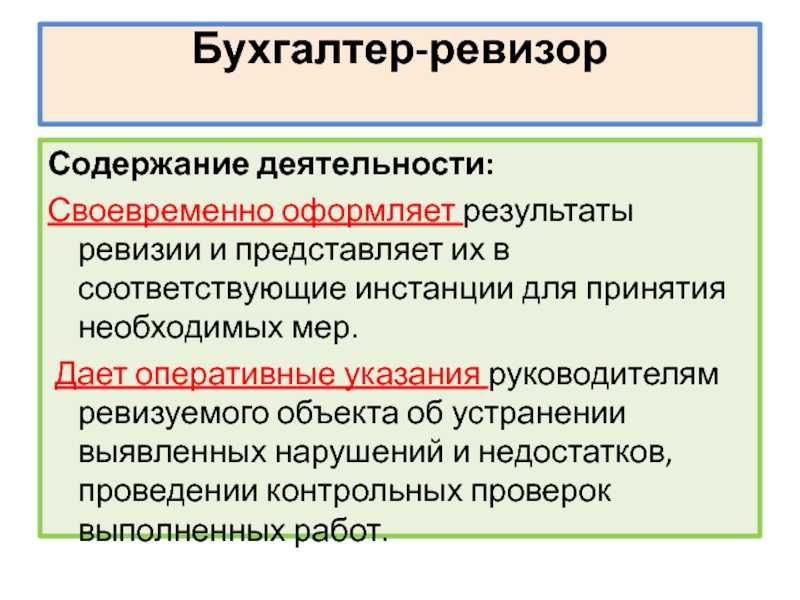

2.2. Своєчасно оформлює результати ревізії і подає їх до відповідних інстанцій для вживання необхідних заходів.

2.3. Дає оперативні вказівки керівникам ревізованого об’єкту щодо усунення виявлених порушень і недоліків, проведення контрольних перевірок виконаних робіт.

2.4. Контролює достовірність обліку коштів, які надходять, товарно-матеріальних цінностей і основних фондів, своєчасне відображення на рахунках бухгалтерського обліку операцій, пов’язаних з їх рухом, правильність витрачання матеріалів палива, електроенергії, коштів, додержання кошторисів витрат, порядок складання звітності на основі первинних документів, а також організацію проведення інвентаризацій та бухгалтерського обліку в підрозділах підприємства, а також додержання термінів перерахування податків і виплати заробітної плати.

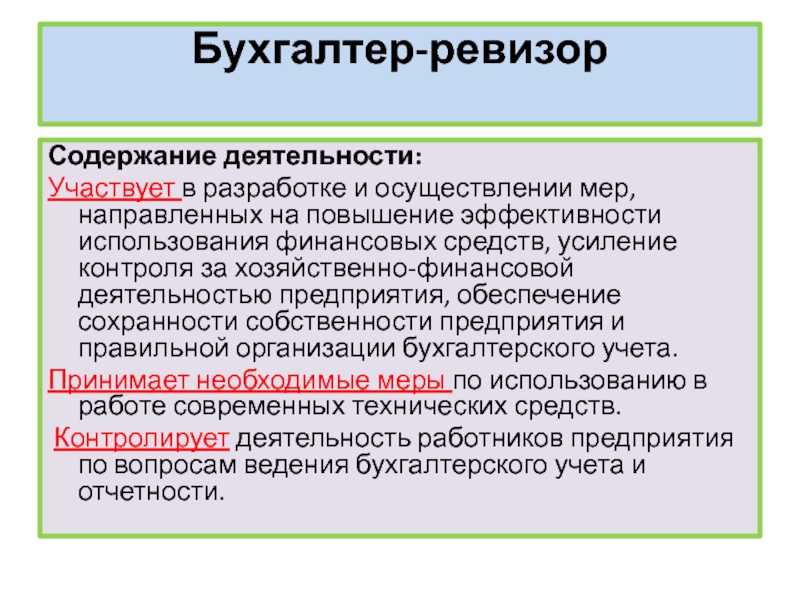

2.5. Бере участь у розробленні і здійсненні заходів, які спрямовано на підвищення ефективності використання фінансових коштів, посилення контролю за господарсько-фінансовою діяльністю підприємств і організацій, забезпечення зберігання власності підприємств і правильну організацію бухгалтерського обліку.

2.6. Вживає необхідних заходів щодо використання в роботі сучасних технічних засобів.

2.7. Контролює діяльність працівників підприємства щодо організації ведення бухгалтерського обліку і звітності.

2.8. Знає, розуміє і застосовує діючі нормативні документи, що стосуються його діяльності.

2.9. Знає і виконує вимоги нормативних актів про охорону праці та навколишнього середовища, дотримується норм, методів і прийомів безпечного виконання робіт.

Ответственность

Бухгалтер-ревизор несет ответственность за:

4.1. Невыполнение или несвоевременное выполнение возложенных настоящей должностной инструкцией обязанностей и (или) неиспользование предоставленных прав.

4.2. Несоблюдение правил внутреннего трудового распорядка, охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

4.3. Разглашение информации об организации (предприятии/учреждении), относящейся к коммерческой тайне.

4.4. Неисполнение или ненадлежащее исполнение требований внутренних нормативных документов организации (предприятия/учреждения) и законных распоряжений руководства.

4.5. Правонарушения, совершенные в процессе своей деятельности, в пределах, установленных действующим административным, уголовным и гражданским законодательством.

4.6. Причинение материального ущерба организации (предприятию/учреждению) в пределах, установленных действующим административным, уголовным и гражданским законодательством.

4.7. Неправомерное использование предоставленных служебных полномочий, а также использование их в личных целях.

Должностная инструкция ревизора

Должностная инструкция ревизора УТВЕРЖДАЮГенеральный директор « » г. 1. Общие положения 1.1 Ревизор относится к категории специалистов.1.2.

Ревизор назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера. 1.3. Ревизор непосредственно подчиняется главному бухгалтеру. 1.4. На время отсутствия ревизора его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.1.5. На должность ревизора назначается лицо, отвечающее следующим требованиям: образование — высшее или среднее специальное (экономическое), стаж аналогичной работы от года.1.6.

Требовать от руководства организации оказания содействия, в том числе обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей. 6. Иные права, установленные действующим трудовым законодательством.

4. Ответственность бухгалтера-ревизора Бухгалтер-ревизор несет ответственность в следующих случаях: 1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, установленных трудовым законодательством Российской Федерации. 2. За правонарушения, совершенные в процессе своей деятельности, — в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации. 3.