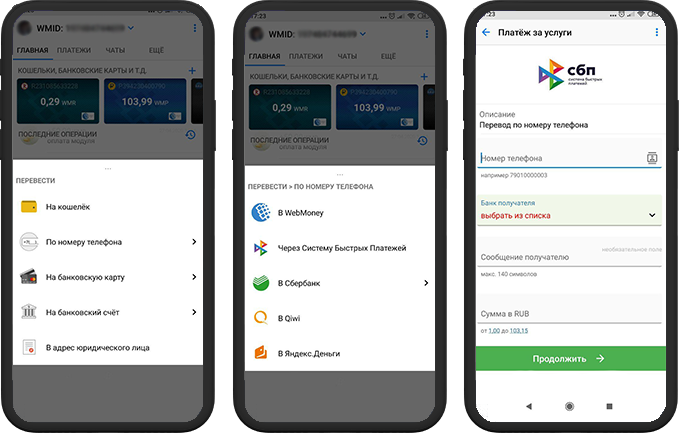

Типовая интеграция с «Системой быстрых платежей» в программах 1С

На данный момент подключение к системе быстрых платежей реализовано в «Библиотеке интернет-поддержки пользователей» и встроено в конфигурации:

- «1С:Розница 8», выпуск 2.3.10 и выше;

- «1С:РМК», версия 1.0.5 и выше;

- «1С:Мобильная касса», выпуск 3.13 и выше;

- «1С:Бухгалтерия 8», версия 3.0.108 и выше;

- «1С:УНФ», версия 1.6.27 и выше;

- «1С:Касса», версия 4.0.1 и выше.

Организации, работающие в этих конфигурациях, могут подключить оплату через СБП прямо в программе:

- напрямую можно установить подключение по договору СБП с банками Открытие, Делобанк (Группа Банка Синара) и Промсвязьбанк;

- а через платежный агрегатор PayMaster (ООО «Пэймастер») организации могут принимать платежи от покупателей через СБП на счет в любом банке.

Все из перечисленных вариантов предполагают возмещение комиссии за СБП представителям среднего и малого бизнеса, поскольку банки Открытие, Делобанк и Промсвязьбанк возвращают деньги за уплаченные комиссии, а PayMaster заключает с предпринимателем трехсторонний договор и выплачивает компенсацию через свой банк «Русский стандарт».

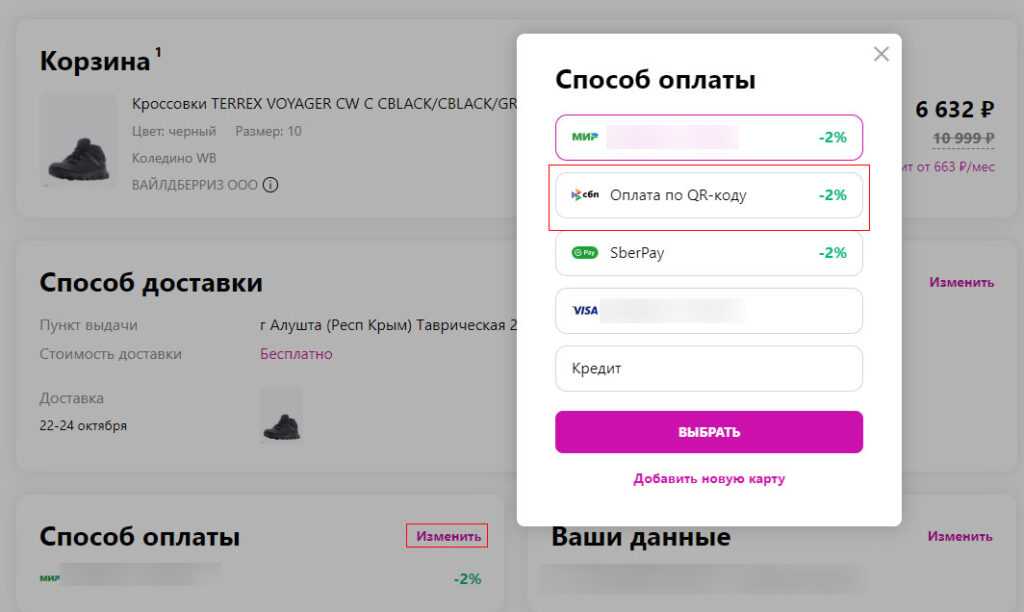

Что лучше: СБП с оплатой по QR-коду или эквайринг

Платежи по QR-коду через СБП используются как альтернатива обычному эквайрингу — оплате покупок банковской картой или смартфоном с доступом к NFC. Сравним два способа расчёта по разным параметрам, чтобы увидеть их преимущества и недостатки.

| Оборудование кассира | Касса и терминал эквайринга (может быть встроен в кассу) | Касса с программой, которая поддерживает работу с СБП |

|---|---|---|

| Способ оплаты | Смартфон или умные часы с NFC-чипом и платёжным приложением, банковская карта | QR-код, который клиент сканирует с помощью смартфона |

| Посредники при оплате | Банк-эквайер и банк-эмитент, которые обслуживают счета продавца и покупателя | Посредника нет |

| Размер комиссии | От 1 до 3% (в зависимости от банка) | 0,4 или 0,7% |

| Срок зачисления оплаты | В течение трёх дней | Мгновенно |

Главное преимущество расчётов по QR-коду — это низкая комиссия, которую продавец должен отдавать за приём таких платежей. Возможность оплаты по QR-коду выручит кассира при проблемах с терминалом эквайринга, а также привлечёт тех клиентов, которые не любят носить с собой банковские карты или опасаются использовать их из-за возможной кражи реквизитов. Однако оплата по QR-коду вместо эквайринга может занять много времени, поскольку клиенту придётся совершить большее количество действий.

Выбирая между эквайрингом и куар-кодом, решите, что важнее для вас: скорость совершения операции на кассе или размер комиссии. Бизнесу с небольшим потоком клиентов (некрупным магазинам, кафе или салонам красоты) приём платежей через СБП подойдёт как средство сэкономить на банковской комиссии. Если же для вас в приоритете высокая скорость обслуживания покупателей, рекомендуем остановиться на эквайринге. Кроме того, можно воспользоваться сразу обеими технологиями.

Применение эквайринга или СБП не освобождает предпринимателя от обязанности использовать онлайн-кассу. Чтобы соблюсти Налоговый кодекс и закон № 54-ФЗ, регулирующий работу с ККТ нового типа, заключите договор с оператором фискальных данных. Сервис Астрал.ОФД передаст всю информацию о расчётах на кассе напрямую в ФНС и систему мониторинга «Честный ЗНАК».

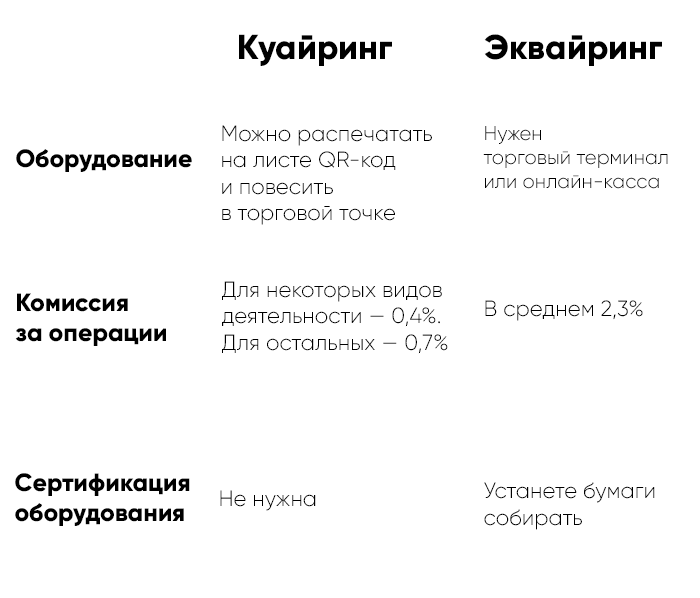

Отличие куайринга от эквайринга

Предприниматели привыкли к эквайрингу: поставил POS-терминал, подключил и вперёд. Понятно как пользоваться POS-терминалами, понятно какие комиссии у банков и какие требования у ФНС.

Куайринг — это новая технология, которая отличается от эквайринга лишь инструментом оплаты: платежи принимаются через смартфон. Если в торговой точке стоит онлайн-касса, её тоже можно настроить на приём платежей через куайринг.

Комиссия по куайрингу как правило, ниже чем по эквайрингу. Например в Делобанке комиссия составляет 0,7%.

Работает куайринг так:

Мы сравнили условия обслуживания условия куайринга и эквайринга:

Давайте посмотрим на две компании: одна стала принимать оплату на куайринге, а другая осталась на эквайринге.

На что должны обратить внимание потребители

Для потребителей пока нет заметных выгод от нововведений. Противники банковских карт могут использовать технологию беспроводной передачи данных (NFC). Покупатели, которые не хотят вводить пин-коды, могут оплачивать покупки бесконтактно. Для обеспечения большей безопасности можно заказать виртуальную карту.

Внедрение QR-кодов заинтересует любителей технологических новинок. На начальном этапе технология будет распространяться на «эффекте новизны».

Отсутствует кэшбэк

При оплате покупки через QR-код потребители не получают бонус и кэшбэк. Однако не исключено, что магазины будут внедрять программы лояльности или иными способами стимулировать покупателей.

Нужно иметь смартфон

Платежи через QR-код возможны только при наличии смартфона. Обязательным условием является установка мобильного приложения. Оно должно поддерживать сканирование кода. Следовательно, владельцы кнопочных телефонов не смогут использовать куайринг.

Платить по QR-коду дольше

При оплате покупки нужно совершить четыре действия – сгенерировать и считать код, оплатить товар и проверить зачисление денег.

Из-за этого в больших магазинах может упасть скорость обслуживания. Этот недостаток пока не устранен. Однако в небольших магазинах или салонах красоты подобные проблемы могут не возникнуть.

Если вам понравился наш материал, вы можете оставить комментарий или поделиться статьей на странице социальной сети.

Пользуйтесь банковскими услугами ответственно

Ознакомьтесь с рекомендациями по безопасному использованию банковских услуг

Как подключить рабочее место кассира в смартфоне (на примере Сбербанка)

Процесс подключения кассира многоуровневый. Сбербанк создал такой алгоритм, чтобы обезопасить владельца бизнеса и покупателя от мошеннических действий. На смартфоне руководители и кассира должно быть подключено приложение «Сбер Бизнес».

Логин кассира получает руководитель по следующей схеме:

- зайти в приложение, введя свой логин, после чего получить разовый пароль по СМС;

- выбрать раздел «Продукты» – «Подключено» – «Плати QR»;

- для того чтобы узнать логин кассира, он должен воспользоваться кнопкой «Настройки», которая находится в правом верхнем углу;

- появится логин и пароль, при помощи которых кассир сможет получать платежи;

- его следует передать по СМС кассиру, который на своем смартфоне введет свое имя и данные из СМС.

У кассира будет лишь стандартный набор полномочий: прием платежа, отмена покупки, возврат денег. Видеть состояние расчетного счета владельца бизнеса он не может.

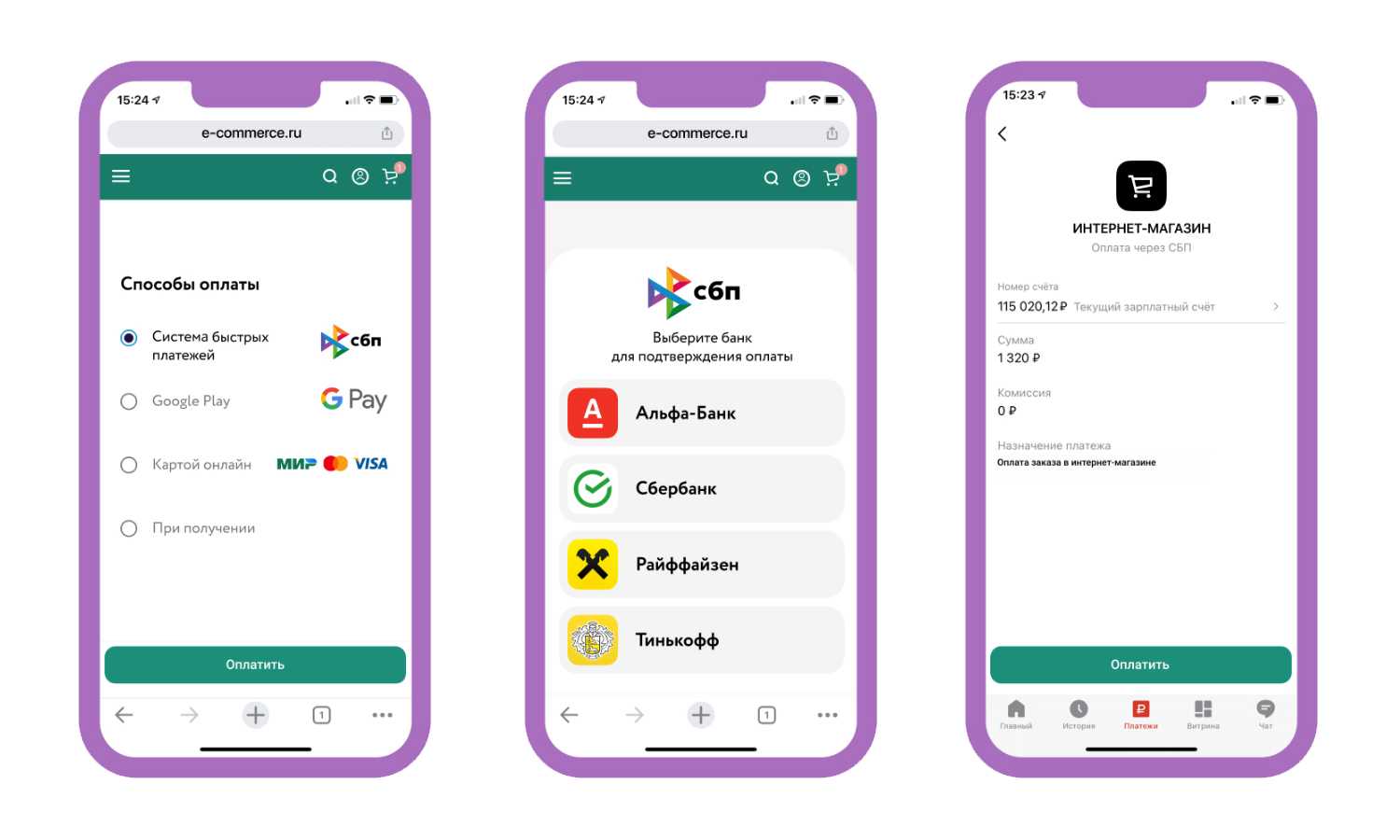

Способы оплаты по коду при QR-эквайринге

После подачи заявления в банк принимать безналичные платежи данным способом можно будет уже на следующий день.

Существует три способа расчёта:

- по статическому коду – в нём зашифрована информация о счёте продавца, поэтому при его сканировании клиенту требуется только указать стоимость покупки, озвученную на кассе;

- по динамическому коду – в нём содержатся сведения не только о платёжных реквизитах продавца, но и о товаре и его стоимости, поэтому клиенту не нужно дополнительно что-то вводить при сканировании;

- по пользовательскому коду – покупатель самостоятельно генерирует код, после чего его считывает продавец.

Что ждать от системы быстрых платежей

Чтобы расплачиваться через СБП стало ещё проще, планируют:

- организовать переводы между юрлицами, самозанятыми и ИП с 1 января 2022 года. В таком случае при расчётах с контрагентами не придётся вводить реквизиты. Проводить оплату можно будет мгновенно по идентификатору;

- запустить ещё один способ быстрых расчётов — подписки. Тогда онлайн-сервисы смогут получать регулярные автоплатежи через СБП, а клиентам не нужно будет вводить номер карты на сайтах и в приложениях;

- подключить оплату от предпринимателей и компаний клиентам. Бизнес сможет переводить деньги физическим лицам через СБП, например, за победу в конкурсе.

Что такое QR-код и как он работает?

Основная особенность данного вида оплаты – не нужно специальное оборудование. QR-код для оплаты представляет собой квадрат, в котором находится зашифрованная информация. Она может быть любой, содержать буквы и цифры. При оплате с ценника, квитанции, счета считывается информация о товаре или услуге.

Для приема платежей настраивается считывание нужной информации о продавце товара:

- реквизиты;

- назначение платежа;

- сумма покупки.

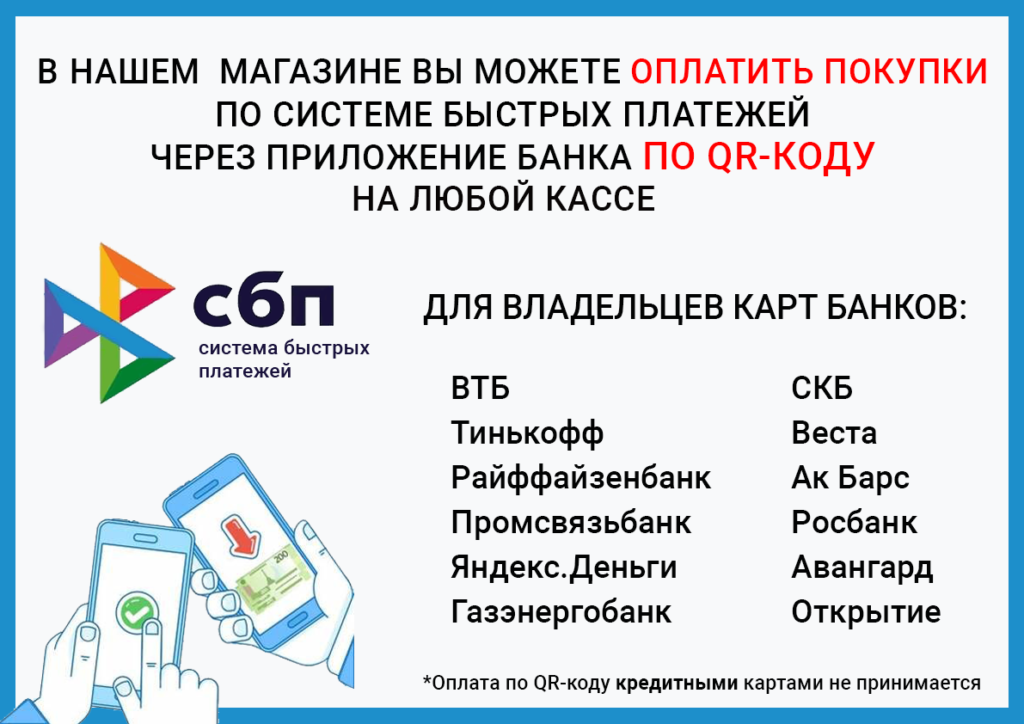

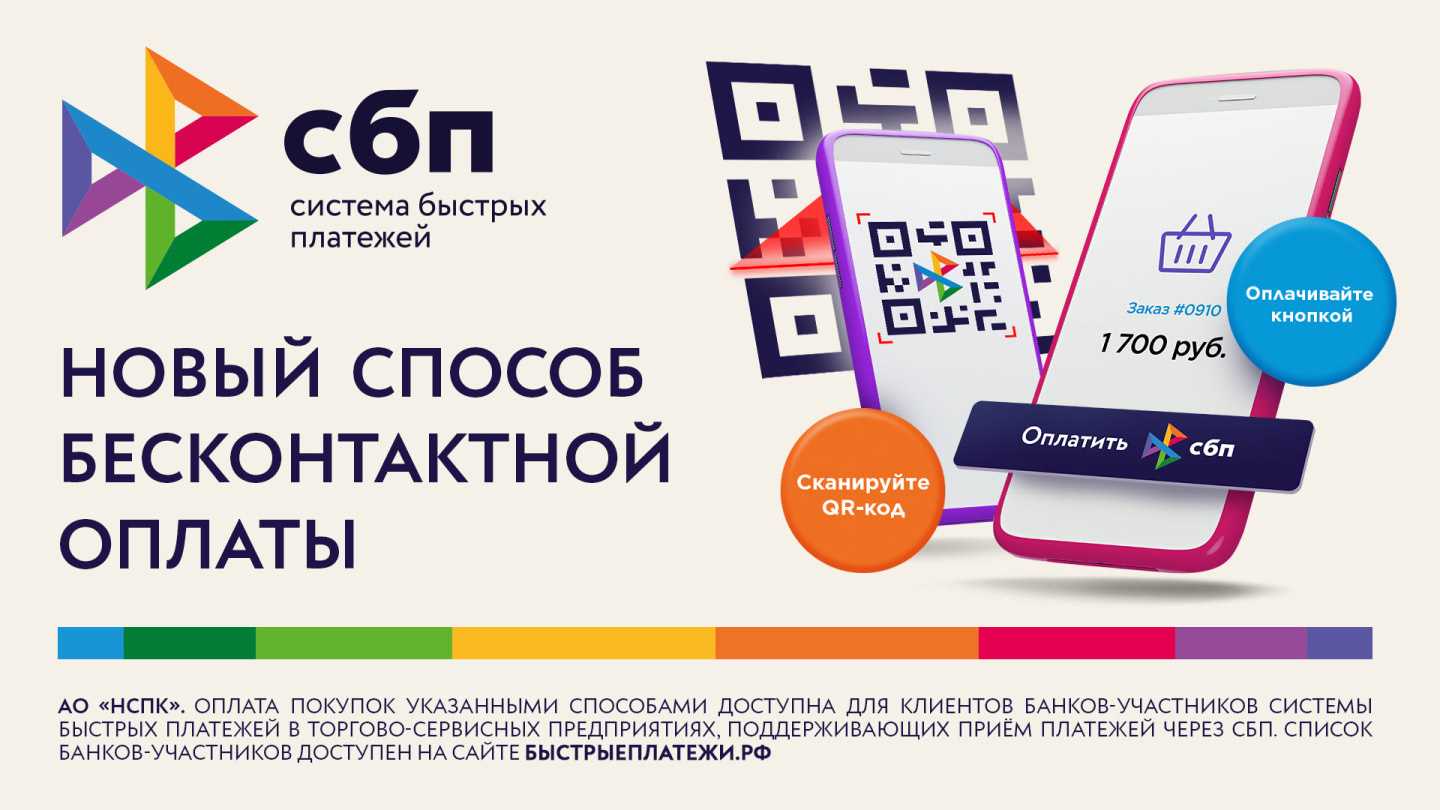

На стороне покупателя должно быть мобильное приложение банка, который поддерживает оплату по QR-кодам (также это умеет делать мобильная версия интернет-банка ВТБ).

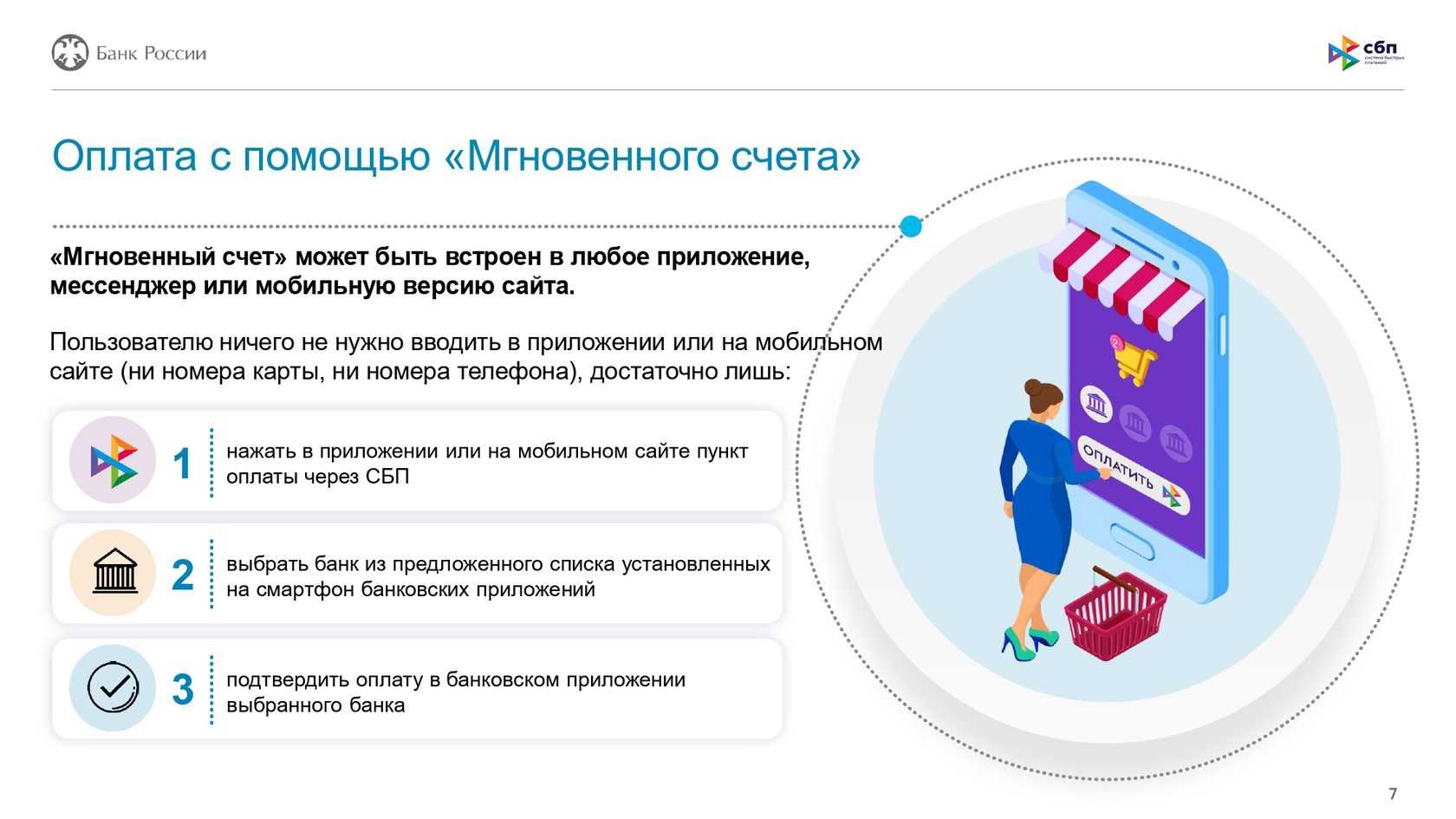

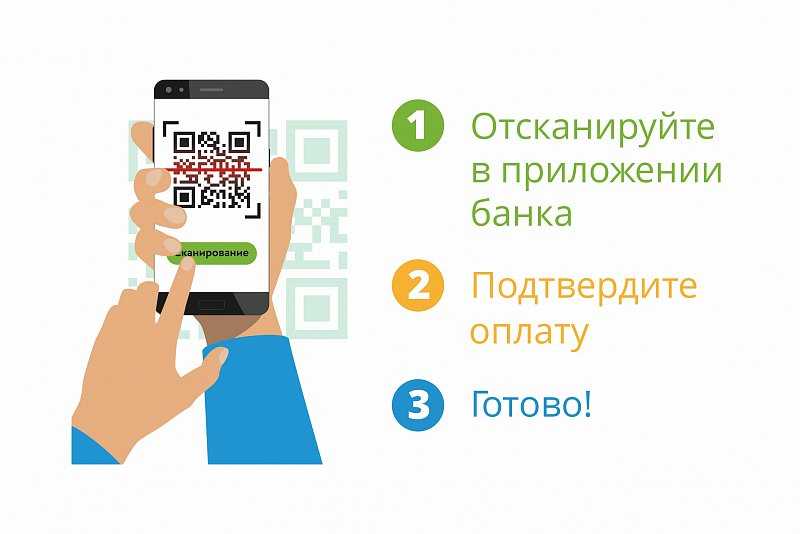

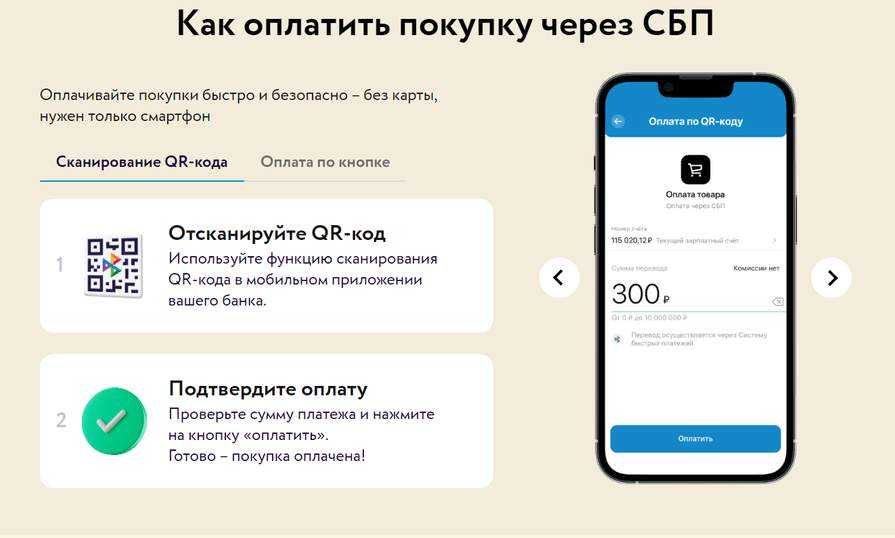

Процедура оплаты производится по простой схеме: покупатель сканирует QR-код продавца своим телефоном в приложении, подтверждает факт оплаты, после чего деньги зачисляются на счет продавца.

Чтобы появилась возможность производить оплату при помощи QR-кода, обе стороны должны быть подключены к системе быстрых платежей (СБП).

Как начать работать с СБП

Выберете удобный метод работы с системой. Небольшим точкам можно разместить у прилавка статический QR-код на бумажном носителе. Магазинам, с несколькими кассами удобнее генерировать код в мобильном приложении банка

Для тех, кому важно принимать оплату и закрывать чек в одном окне, оптимально подключить платежи по QR в онлайн-кассе.

Проверьте опцию платежей по QR в своей онлайн-кассе. Если вы выбрали такой вариант работы с СБП, ваша онлайн-касса также должна иметь интеграцию с вашим банком.

Запросите подключение у банка или кассового сервиса

Это можно сделать в техподдержке.

Расскажите покупателям о новом методе оплаты.

Преимущества системы быстрых платежей

Система быстрых платежей – это сервис от Банка России и национальной системы платежных карт, мгновенный способ принимать безналичную оплату без пластиковых карт и эквайринга.

Используя СБП, покупатели могут оплачивать товары и услуги по QR-коду через свои мобильные банковские приложения – деньги сразу поступят на расчетный счет исполнителя, вне зависимости от его банка. Комиссия с покупателя при этом не взимается.

СБП поддерживают 205 российских банков, и статистика доказывает, что количество оплат по системе быстрых платежей каждый месяц увеличивается на 50%.

Это совсем не удивительно, потому что использование СБП дает бизнесу явные преимущества:

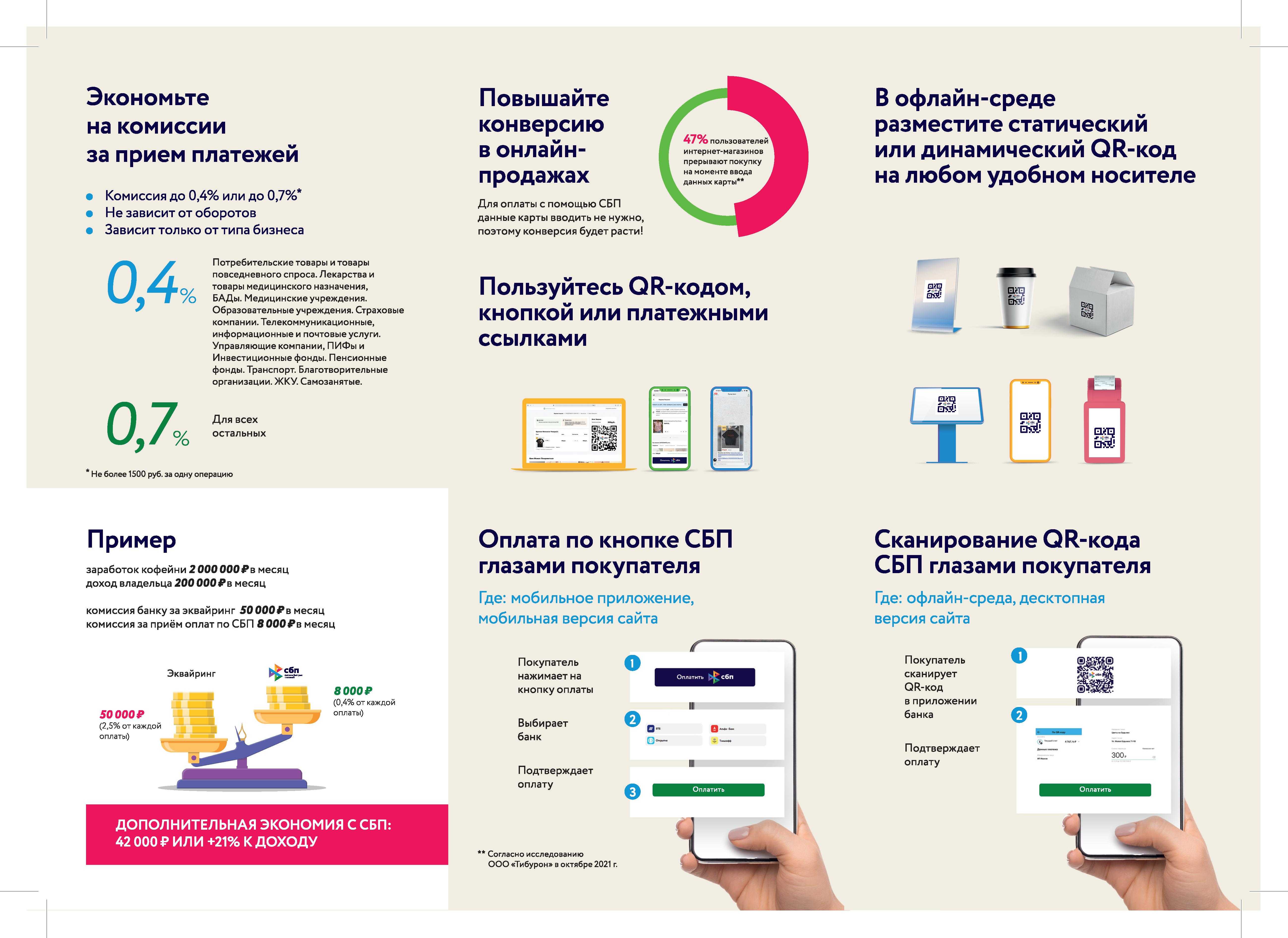

- Низкая комиссия – 0,4% или 0,7% в зависимости от вида деятельности компании. Это в 4-5 раз ниже комиссии за традиционный эквайринг, которая обычно составляет от 1,4% до 3,9%. Кроме этого, для предприятий малого и среднего бизнеса до 31 декабря 2022 года действует программа компенсации затрат на банковские комиссии.

- Не нужно приобретать эквайринговый терминал и тратить деньги на его обслуживание – требуется только онлайн-касса.

- Быстрое зачисление денег. Деньги зачисляются на счет за несколько секунд, вне зависимости от того, какой банк использует покупатель.

- Доступность и надежность. Система быстрых платежей работает без выходных и праздников. Подключиться можно в любом регионе РФ.

Фирма «1С» не осталась в стороне от этого тренда и встроила поддержку системы быстрых платежей в свои решения.

Хотят, как лучше

Возможность оплатить товар или услугу удобным способом – неотъемлемое право потребителя, уверены авторы законопроекта. Для бизнеса это тоже выгодно: комиссии СБП ниже, чем у традиционных способов приема оплаты. Торгово-сервисные компании должны отчислять СБП не более 0,4%, тогда как банкам платят в среднем 2%.

СБП особенно интересна для индивидуальных предпринимателей. В сфере микробизнеса занято около 3,3 млн ИП, они платят налог 6% от оборота, и отчислять еще 2% за эквайринг для ИП довольно тяжело. Хотя существуют специальные программы для микробизнеса со ставкой около 1% за эквайринг, 0,4% – цифра ощутимо ниже. К тому же к ней не добавляется комиссия самого банка-эквайрера и платежной системы.

Дополнительного оборудования для использования СБП покупать не придется. Достаточно распечатать QR-код на стикере или листе бумаги. Таким образом, работа с СБП окажется не дороже обслуживания наличных платежей и не приведет к повышению цен.

Какие выгоды получает покупатель, оплачивая покупки по QR?

Оплаты по QR-кодам дают возможность покупателям получать дополнительные скидки и бонусы от продавцов, так как они экономят на банковских комиссиях за проведение платежей. Если предприниматели проводят оплаты по QR-кодам, то их экономия на комиссиях банков за эквайринг (на безналичных платежах) достигает 2%. Обычно за проведение операций по банковским картам предприятия платят банкам до 3% от суммы покупки. За оплаты по QR комиссия за платежи не превышает 0,7%. Именно эти 2% продавцы могут использовать для дополнительной мотивации покупателей.

В электронной коммерции покупатели однозначно смогут экономить время, так как там оплачивать покупки по QR, куда уже внесена информация о составе заказа, сумме и реквизитах, зачастую получается быстрее, чем вводить данные банковской карты вручную.

Что касается физических точек оплаты, то на практике платежи по QR-кодам пока работают не очень быстро — информация об успешной оплате может обновляться около минуты. В точках с большой проходимостью и очередями новые сценарии, к которым еще многие не привыкли, пока не прижились. Процесс оплаты потенциально может ускориться.

После введения санкций, которые коснулись бесконтактных платежей, стало понятно, что клиентам необходимы альтернативы. Оплата по QR-кодам стала одной из них. Благодаря более низким банковским комиссиям продавцы смогут придумывать дополнительные мотивационные программы для клиентов за совершение покупок по QR, а значит, и последние смогут экономить.

Какие бывают QR-коды

QR-код бывает двух видов: статический и динамический. Отличие в типе ссылки, которая в нем зашифрована.

Статический

Статическую ссылку выдает банк при подключении эквайринга СБП. В изображении зашифрованы реквизиты расчетного счета продавца. Обычно такой QR-код распечатывают и вешают около кассы.

Способ самый простой и дешевый способ, но несет в себе определенные риски и неудобства:

- Процесс оплаты происходит дольше, чем по карте: покупателю нужно больше времени, чтобы отсканировать код, ввести сумму и показать кассиру, что оплата прошла успешно.

- Нет автоматизации — кассир формирует чек отдельно от оплаты. По закону чек должен пробиваться в момент расчета, если покупатель присутствует при оплате лично.

- Покупатель может неправильно ввести сумму — забыть один нолик, не добавить копейки или случайно переплатить. Кассиру потребуется время, чтобы оформить корректную оплату.

- Велик риск обмана: покупатель может показать ненастоящий скриншот оплаты, сделать вид, что телефон выключился или завис. Если собралась очередь, это может вызвать дополнительный негатив.

Динамический

Этот вид удобнее для клиентов и продавцов. Оплата с помощью динамического QR-кода происходит быстрее, потому что он формируется для каждой покупки. Покупатель не вводит стоимость самостоятельно, она уже зашита в изображении. Это помогает избежать разбирательств, если покупатель укажет стоимость неправильно.

Кассир, как обычно, при продаже подбирает необходимый товар или услугу в каталоге или сканирует штрих-код, выбирает безналичный вариант оплаты и программа формирует QR-код. Его можно показать на экране смартфона, компьютера, Android-кассы или монитора покупателя, а можно распечатать на пречеке.

Покупателю достаточно отсканировать QR-код и провести оплату через мобильное приложение своего банка. Ошибки и обманы сведены к минимуму, а фискализация автоматизирована — после оплаты онлайн-касса распечатает фискальный чек.

На экране покупателя

Динамический QR-код появится на экране, когда кассир нажмет «Оплата»

Рядом можно вывести информацию об акциях и скидках — клиент точно обратит на них внимание. Такой вариант подойдет для общепита

На чековой ленте

В момент расчета в программе СБИС кассир выбирает «Оплата по QR-коду», нажимает «Распечатать». Для экономии чековой ленты можно показать сформировавшийся код прямо с экрана кассы.

В виджете

Готовые виджеты размещают на сайте или в соцсетях, чтобы принимать заказы. В момент оплаты покупатель сканирует код прямо с экрана компьютера.

В мобильном приложении

Можно создать код в приложении для официанта. Покажите клиенту экран телефона и не ждите, когда освободится банковский терминал.

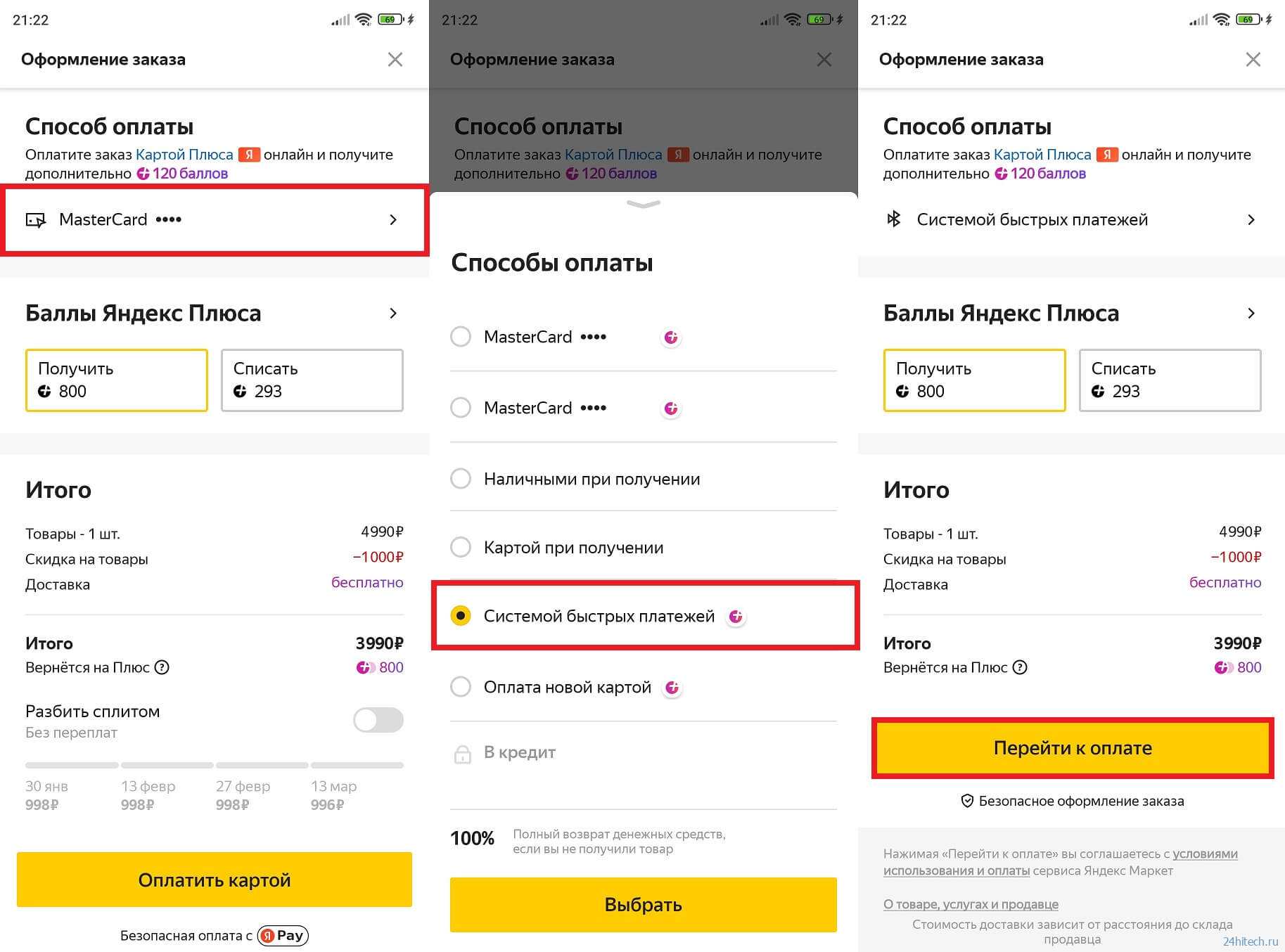

QR-код и ссылка для оплаты счета покупателем по СБП в 1С:Бухгалтерии 8

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.108 добавлена возможность передать покупателю QR-код и ссылку для оплаты счета по Системе быстрых платежей (СБП). Функционал доступен, когда покупатель является физическим лицом. Также добавлена автоматическая загрузка информации об оплате счетов по СБП.

Посмотреть список банков, через которые возможно подключение к СБП через 1С, и можно на портале ИТС. Список банков постоянно пополняется.

Подключение к Системе быстрых платежей

подключение из карточки организации;

Рис. 1

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Организации».

Рис. 2

Рис. 3

Рис. 4

подключение из списка настроек;

Рис. 5

Далее настройки выполняются аналогично настройкам по расчетному счету.

Простой интерфейс: меню «Настройки — Еще — Администрирование — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

Настройка электронной почты и отправки SMS

Рис. 6

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Органайзер».

Полный интерфейс: меню «Администрирование — Настройки программы — Органайзер».

Передача покупателю QR-кода и ссылки для оплаты счета

Рис. 7

Рис. 8

Рис. 9

Простой интерфейс: меню «Документы — Счета покупателям».

Полный интерфейс: меню «Продажи — Продажи — Счета покупателям».

Загрузка оплаты покупателем счета по СБП

Информация об оплате покупателями счетов по СБП загружается автоматически каждые 3 часа.

Рис. 10

Рис. 11

Простой интерфейс: меню «Деньги — Операции по платежным картам».

Полный интерфейс: меню «Банк и касса — Касса — Операции по платежным картам».

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 добавлена возможность принимать оплату по QR-кодам через Систему быстрых платежей (СБП) в розничной торговле.

Доступны два способа формирования QR-кодов:

- Кассовые QR-коды (кассовые ссылки) — когда используется один QR-код для всех оплат. QR-код распечатывается и наклеивается около кассы или выводится на дисплей покупателя в момент оплаты.

На распечатанном кассовом QR-коде . Тогда, чтобы расплатиться, покупателю достаточно приложить смартфон к запрограммированной метке. - Динамические QR-коды (платежные ссылки) — когда формируется свой QR-код для каждой оплаты. QR-код выводится на дисплей покупателя в момент оплаты.

Чтобы выбрать способ, уточните в своем банке, по каким ссылкам поддерживается оплата через СБП.

Готовые решения от Инфостарта для приема платежей через СБП

Для тех конфигураций, где стандартно система быстрых платежей пока не поддерживается, Инфостарт предлагает готовые решения.

Расширение и комплект драйверов подключаемого оборудования. Обеспечивает взаимодействие с Системой быстрых платежей через сервис INVOICE. Поддерживаемые банки: АО Райффайзенбанк, ПАО Росбанк, ПАО Промсвязьбанк, Точка ПАО Банка «ФК Открытие», ПАО Московский кредитный банк. Печатает отдельный чек с QR-кодом оплаты по СБП. Содержит отдельный вариант поставки, который выводит QR-код на дисплей покупателя (Mertech QR Display; Telemetron QR Display; Biznes Code QR Display). Работает для конфигураций: УТ 11.4-11.5, КА 2.4-2.5, ERP 2.4-2.5.Стоимость: 7200 рублей.

Внешняя обработка с комплектом драйверов, подключается в конфигурацию штатными средствами в диалоге «Подключение и настройка торгового оборудования». Обеспечивает взаимодействие с Системой быстрых платежей через сервис INVOICE. Поддерживаемые банки: АО Райффайзенбанк, ПАО Росбанк, ПАО Промсвязьбанк, Точка ПАО Банка «ФК Открытие», ПАО Московский кредитный банк. Работает для конфигураций: УТ 10.3, КА 1.0, УПП 1.3, Розница 1.0.Стоимость: 6000 рублей.

Внешняя обработка для формирования QR кода по СБП Тинькофф из документа «Счет на оплату» или «Счет на оплату за автомобили» (для Альфа Авто 5). Позволяет вывести сгенерированный QR-код на экран или отправить на почту клиента. Работает для конфигураций: БП 3.0 и Альфа-Авто: Автосалон+Автосервис+Автозапчасти 5.1.Стоимость: 12000 рублей.

Как это коснется потребителей

Многие россияне оплачивают товары картой не только потому что это удобно и быстро, но и потому что так выгоднее. Во-первых, банки берут комиссию за снятие наличных с карт, во-вторых, они готовы давать бонусы за оплату товаров картами.

Все дело как раз в этой комиссии за эквайринг – банк-эмитент карты получает определенную часть от этой комиссии и часть ее выплачивает обратно клиенту только за то, что он расплатился картой. В случае с куайрингом комиссия очень низкая, да и почти всю ее берет сама Система быстрых платежей (а потом государство возвращает эту сумму напрямую продавцу).

Другими словами, у банков нет причин давать какие-то бонусы тем, кто будет активно пользоваться оплатой по QR-коду, ведь он сам на таких операциях почти ничего не заработает.

При этом бонусы клиентам не ограничиваются лишь кэшбэком – часто банки устанавливают какие-то дополнительные условия по другим продуктам в зависимости от оборота по картам. Например, это могут быть:

- сниженная процентная ставка по кредиту (пример – несколько программ с картой «Халва»);

- повышенная ставка по вкладу – если оплачивать картой покупок на 5-10 тысяч рублей в месяц, банк поднимет доходность по вкладу на 1-2 пункта;

- бесплатное обслуживание по карте и бесплатные пакеты услуг – для этого тоже обычно нужно проводить оплат на определенную сумму в месяц.

И в случае с куайрингом банк может и не включать суммы по операциям оплаты в эти условия – но в каждом конкретном банке это нужно уточнять отдельно (пока оплата по QR-коду все еще редкость, поэтому в условиях и тарифах об этом не говорится).

Кроме того, по куайрингу сложнее сделать отмену операции – ведь деньги попадают на счет продавца практически моментально.

Успехи СБП

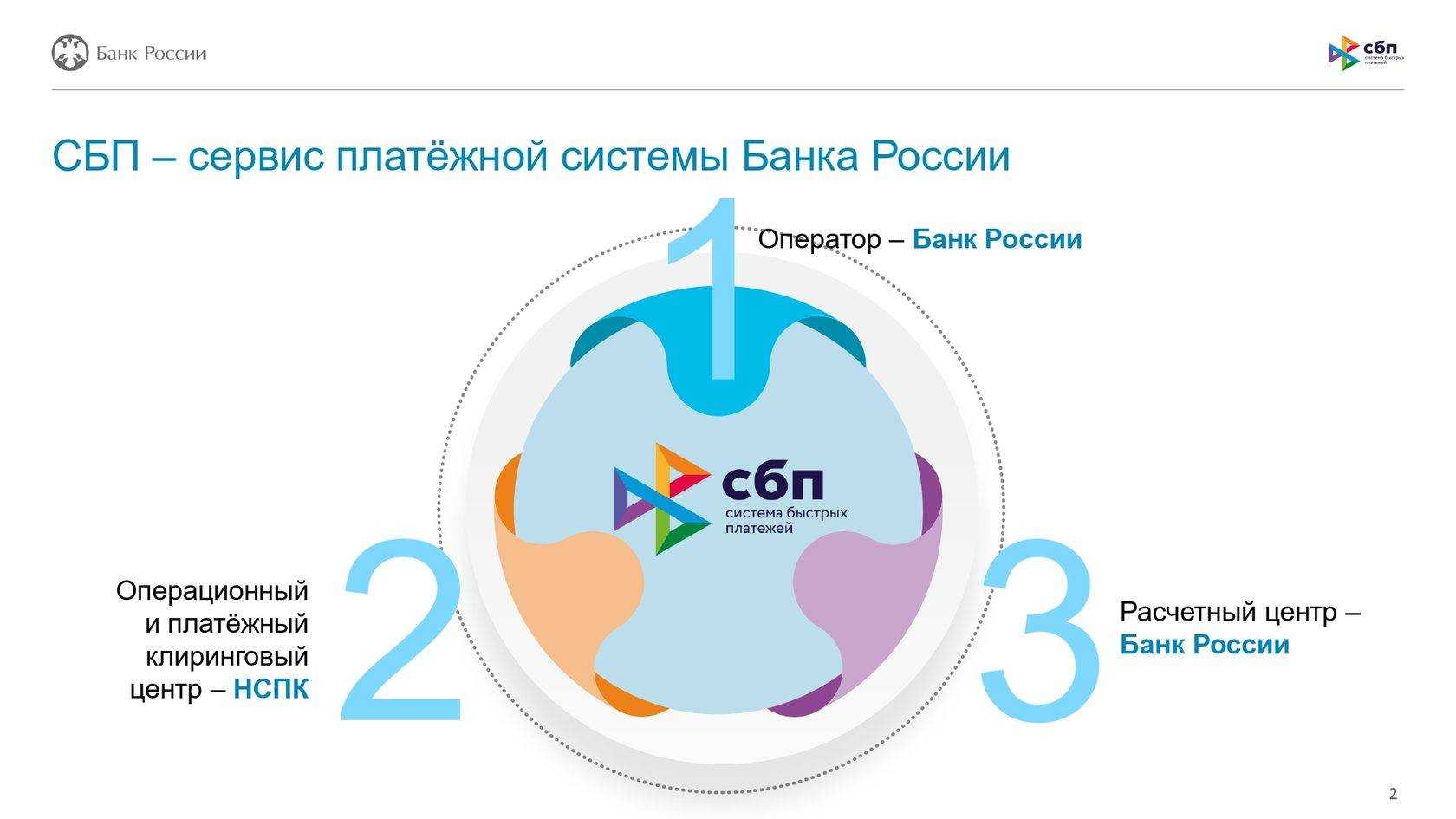

СБП – совместный проект НСПК, оператора карт «Мир», и Центробанка. Систему запустили 28 января 2019 года. Она позволяет моментально перевести средства с карты на карту любого банка по номера телефона или QR-коду.

СБП привлекает клиентов удобством. Не нужно устанавливать специальное приложение: если ваш банк подключен к системе, все можно сделать в его онлайн-банкинге – достаточно выбрать СБП как способ оплаты. Ограничение системы – перевести можно до 600 тыс. рублей за раз, но банки-участники могут устанавливать свои лимиты. В декабре число пользователей СБП превысило 1,3 млн россиян. Они совершили 5,5 млн платежей на 48 млрд рублей.

С июля 2019 года Центробанк стал обязал все банки подключиться к системе: системно значимые организации должны были начать работу с СБП до 1 октября 2019 года, все остальные – до 1 октября 2020-го.

Для чего нужен новый способ оплаты

Размер комиссии на эквайринг – 1,5-1,7% (иногда 3%). Показатель намного выше, чем в Европе. Система безналичных платежей в европейских странах находится под контролем государства. Благодаря этому размер комиссии для населения не превышает 1%.

В РФ комиссионные по безналичным платежам находятся вне зоны контроля государства. Торговые сети крайне возмущены подобной ситуацией. Комиссия за эквайринг поглощает до 7% дохода. Им выгоднее проводить инкассацию, чем принимать безналичные платежи от населения.

Высокие комиссии за эквайринг выгодны только банкам. Однако они отрицают этот факт, ссылаясь на то, что комиссионные распределяется между тремя участниками. Сюда относится банк-эмитент, эквайер и процессинговый центр. Кроме того, они вложили большие деньги в развитие инфраструктуры платежной системы и установку терминалов.

Внедрение куайринга выгодно и государству. Банк России стремится легализовать получаемую прибыль субъектами малого бизнеса. Многие ИП принимают платежи в Sberbank Online. Однако сервис не предназначен для коммерческих операций. Центробанк намерен вывести малый бизнес из тени. Предпринимателям будет предоставлен удобный инструмент для безналичных платежей.

Как происходит оплата по QR-коду?

Чтобы принимать оплату от покупателя, необходимо иметь QR-код. Он бывает двух типов:

-

Статический. Он создаётся один раз и содержит только реквизиты продавца. Покупатель использует его для оплаты всех операций, но сумму ему приходится указывать самостоятельно.

-

Динамический. Такой код генерируется для каждой платёжной операции. Покупателю ничего не приходится вводить самостоятельно, потому что QR-код уже содержит реквизиты счёта и необходимую сумму.

Чтобы оплата по QR-коду было возможна, покупатель должен увидеть его – изображение можно распечатать на пречеке либо вывести на экран.

Для оплаты покупателю потребуется смартфон с подключённым интернетом. Для оплаты можно использовать мобильное приложение своего банка либо сервис СБПэй.

Оплата по QR-коду предполагает несколько этапов:

-

Кассир формирует чек на кассовом аппарате.

-

Специальная программа генерирует QR-код, который выводится на экран.

-

Покупатель выбирает на своём смартфоне оплату по QR-коду и наводит камеру мобильного устройства на сгенерированный код.

-

На экране появляются подробности операции, включая сумму покупки (если QR-код динамический).

-

Покупатель подтверждает операцию, и деньги автоматически зачисляются на расчётный счёт продавца.

Что такое Система быстрых платежей и как она работает?

Система быстрых платежей – это сервис Центрального банка России и Национальной платежной системы. СБП представляет собой инновационную технологию, которая позволяет бизнесу упростить процесс проведения платежей, сделать его быстрым и удобным как для клиентов, так и для самих предпринимателей. Обязательное условие – банк-отправитель и банк-получатель должны быть подключены к Системе быстрых платежей.

При совершении перевода с помощью СБП пользователь указывает номер счёта получателя, а также сумму перевода. После подтверждения перевода деньги мгновенно поступают на счёт получателя. Основная функция СБП для бизнеса заключается в том, что продавец может принимать безналичную оплату от клиентов без расходов на эквайринг. Покупатель при расчёте использует не свою банковскую карту, а расплачивается смартфоном через сканирование QR-кода – такой способ называется куайрингом.

Какие бывают QR-коды?

Есть два вида QR-кодов для приема платежей от покупателей:

Статистический

Его ИП получает от банка один раз и может использовать на все покупки. При этом сумму приобретения вводит покупатель. Код можно распечатать, получив его от банка, и разместить в бумажном виде в торговой точке – в месте, где происходит оплата покупки. Неудобство состоит в том, что покупатель может ошибиться, вводя сумму. В коде есть только данные продавца, а информация о покупке отсутствует.

Динамический

В коде присутствуют реквизиты продавца и данные о покупке, включая наименование, цену и другую информацию. Отдельный код генерируется на оплату каждого товара и услуги. При этом покупатель только подтверждает оплату, не вводя сумму.

Статистический код распечатывается один раз, динамические действуют максимум сутки. Их нужно генерировать на каждую покупку отдельно.

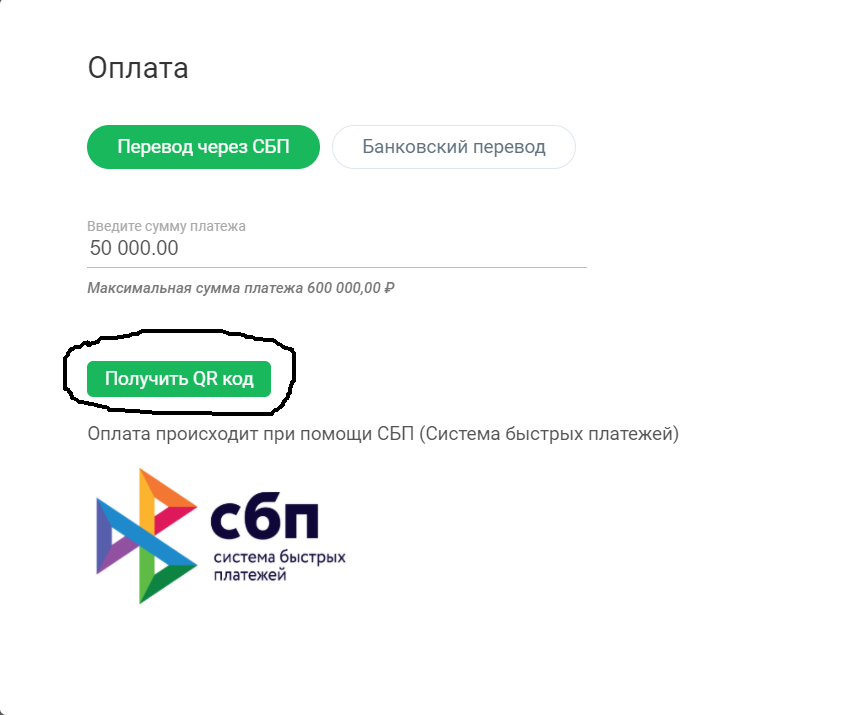

Как подключить оплату по QR-коду (на примере Тинькофф банка)

Тинькофф банк предлагает оставить заявку на подключение приема платежей через СБП, указав номер мобильного телефона. Размер комиссии составляет от 0,4 до 0,7%, конкретный процент зависит от вида деятельности. Деньги зачисляются мгновенно, оплатить покупку можно на сумму до 600 000 рублей.

При применении СБП для приема оплаты выгода очевидна.

Пример: Предприниматель М. имеет небольшой цветочный магазин. Средний оборот за 1 месяц 130 000 рублей. Расчет комиссии такой:

- При использовании эквайринга за месяц он заплатит банку: 2327 рублей, в год это будет 27 924 рубля;

- Подключив возможность оплаты через QR-код, он оплатит комиссию банку 910 рублей в месяц или 10 920 рублей в год.

- Экономия составит 17004 рублей в год.

Кроме того, те торговые точки и места обслуживания, где есть подобная система расчетов, привлекают покупателей, так как можно не иметь при себе банковской карты (актуально после ухода Google Pay и Apple Pay).

Преимущества СБП для бизнеса

Оплата через Систему быстрых платежей выгодна как покупателю, так и самому продавцу. Покупателю можно не носить с собой пластиковые карты и наличные, запоминать PIN-код, при этом для оплаты достаточно обычного смартфона с камерой.

Для бизнеса выгоды также очевидны:

-

Быстрые и удобные платежи для клиентов. СБП позволяет клиентам совершать платежи в режиме реального времени, что удобно как для онлайн-покупок, так и для оплаты товаров и услуг в офлайн-магазинах или точках обслуживания. Благодаря СБП клиенты могут произвести платёж в любое время суток, без дополнительных комиссий и задержек. Это удобно для клиентов, поэтому они с большой долей вероятности могут вернуться за повторными покупками, т. е. повышается лояльность к компании.

-

-

Экономия времени и ресурсов. СБП позволяет бизнесу значительно сократить время, затрачиваемое на обработку и проведение платежей. Операции выполняются в автоматическом режиме, что позволяет оптимизировать рабочие процессы и сфокусироваться на других важных аспектах бизнеса.

-

Низкие комиссии и лучшие условия работы. Одним из преимуществ СБП является возможность получения доступа к более низким комиссиям по сравнению с традиционными платёжными системами. Максимальная комиссия составляет 0,7% за каждый платёж (для некоторых компаний – 0,4% или 0,2% для сферы ЖКХ). При оплате обычной банковской картой через терминал комиссия выше – от 0,59% до 2,2%.

-

Автоматизация и усовершенствование учётных систем. СБП позволяет интегрироваться с учётными системами бизнеса, что позволяет автоматизировать процессы учёта и анализа платежей. Это значительно снижает вероятность ошибок и упрощает контроль финансовых потоков. Использование СБП устраняет необходимость в бумажных документах и обеспечивает сохранность и конфиденциальность информации.

-

Круглосуточное зачисление. Все транзакции обрабатываются автоматически в режиме 24/7, т. е. без праздников и выходных. Мгновенное зачисление на счёт позволяет сократить кассовые разрывы, т. е. временное отсутствие на счету денег, необходимых на обязательные текущие расходы.

Существуют и определённые недостатки такого формата. В частности, пока что клиентам более привычна оплата через терминал с помощью обычной банковской карты либо наличными. К тому же действует ограничение на максимальную сумму перевода – не более 1 млн рублей.

Эквайринг и куайринг – что это и в чем разница?

Сложное на первый взгляд понятие «эквайринг» – это просто оплата товара банковской картой в торгово-сервисных предприятиях или в интернете. Схема эквайринга простая и понятная всем – клиент прикладывает карту (или проводит полосой, или вставляет ее в терминал с чипом), с карты списывается нужная сумма, которая затем поступает на счет продавца.

Эквайринг существует столько же, сколько существуют и банковские карты – только сначала их «прокатывали» через импринтер, где карта оставляла на специальном чеке свой отпечаток, по которому продавец мог в банке получить деньги со счета покупателя. Сейчас все переведено в онлайн – и продавец получает деньги на свой счет за минусом определенной комиссии, которую удерживают банк-эмитент (выпустивший карту), банк-эквайер (у которого продавец открыл счет) и платежная система (от которой выпущена карта).

Такая схема долгое время считалась самой удобной, особенно когда банки стали массово переходить на карты с бесконтактным носителем. Но минусы эквайринга оставались – это и комиссия, и долгие сроки зачисления, и необходимость иметь специальное устройство с выходом в интернет.

Поэтому на смену эквайрингу постепенно приходи так называемый куайринг. Это уже почти официальное название, оно происходит от QR-кода (Quick Response Code, или код быстрого реагирования). Его изобрели не в России – в основном куайринг начал применяться в Китае, где большая часть денежного обращения переведена в системы WeChat и AliPay. В этих системах можно оплачивать буквально что угодно именно с помощью сканирования QR-кода.

Вообще, QR-код – это просто зашифрованный код (цифры и латинские буквы), но под шифром обычно скрываются реквизиты счета продавца. Схема работает примерно так же, как и эквайринг:

- продавец либо получает постоянный QR-код, который может разместить прямо на кассе, либо у него есть оборудование, генерирующее эти коды при необходимости. Если код постоянный, то он без суммы – продавец сообщает ее покупателю, а если создается для конкретной покупки – то уже включает в себя сумму;

- покупатель своим смартфоном сканирует QR-код. Это может быть приложение банка или просто сканер штрих-кодов, который передает данные в банковское приложение. Если нужно ввести сумму, покупатель ее вводит, выбирает счет для оплаты и подтверждает транзакцию;

- продавец получает смс или иное уведомление об оплате, деньги зачисляются на его счет и он отпускает товар покупателю.

В России куайринг представлен специальным сервисом от Системы быстрых платежей. Изначально она была запущена как система переводов между клиентами банков, но сейчас к ней подключен новый функционал – десятки банков добавили в свои приложения возможность отсканировать QR-код и так совершить быструю оплату.

Это не бесплатно, но дешевле эквайринга – СБП установила тариф на уровне от 0,4% до 0,7% от суммы транзакции против 2-3% при обычном эквайринге. Но и это еще не все.