Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

Первоначальная стоимость – та, по которой данное средство поставлено на бухгалтерский баланс

Ее составляют:

расходы, понесенные предпринимателем на приобретение актива, его транспортировку к месту эксплуатации, при необходимости – и монтажные работы, настройку, наладку и пр.;

те затраты, которые понес предприниматель, если актив создан его собственными силами;

денежная оценка, одобренная всеми участниками, если основным средством является уставный капитал или его часть;

стоимость ценностей, которые составили обменный фонд – при бартере;

оценка актива по ценам рынка, актуальная на день передачи – при дарении основного средства.

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений.

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки. Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки

Это может случиться:

если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

имущество подвергли дооценке;

оказалась необходима уценка актива

Восстановительная стоимость ОС – число, отражающее, сколько стоил актив в момент своей последней переоценки. Это может случиться:

если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

имущество подвергли дооценке;

оказалась необходима уценка актива.

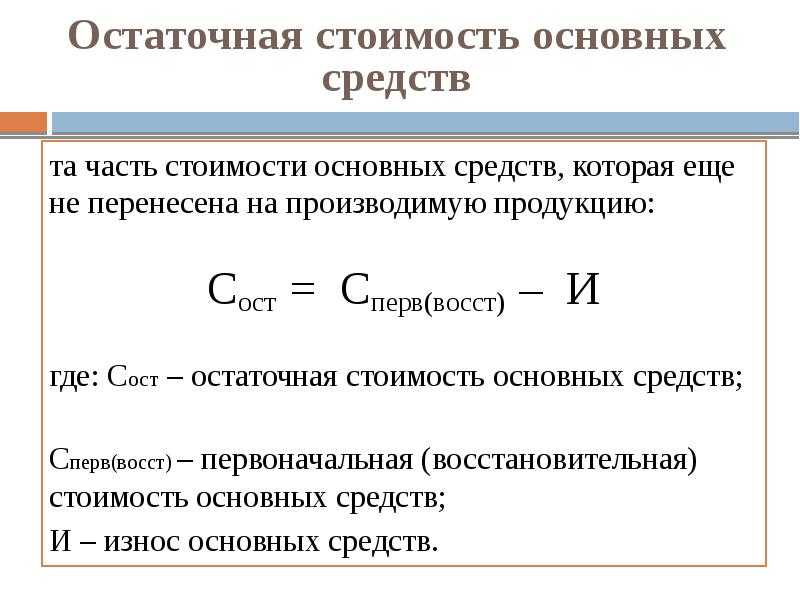

Остаточная стоимость показывает, какая часть ценности основного актива еще не перешла на продукцию

По сути, это разность между первоначальной (восстановительной) стоимостью актива и суммой амортизационного износа. Этот показатель помогает понять, насколько актив уже успел отслужить свое, что прямо влияет на планирование обновлений в основных фондах, а значит, на финансовые показатели затрат.

Ликвидационная стоимость отражает тот финансовый «остаток», который остается присущим основному средству после того, как подошел к концу срок его полезного действия. Не всегда актив, исчерпавший свою амортизацию, теряет в стоимости до 0, чаще всего остается сумма, за которую его вполне можно реализовать (например, срок полезного действия компьютера – 5 лет, но и после этого срока он вполне может исправно работать и быть проданным за адекватную сумму).

Что такое основные средства

Оборудование

К основным средствам предприятия относится имущество, имеющееся в распоряжении компании, используемое для рабочих процессов, получения прибыли и ведения коммерческой деятельности. Отличительной чертой основных средств (ОС) является их длительный срок службы или использования, превышающий 1 года – 1 основной отчетный период. В течение срока эксплуатации имущества его стоимость изменяется под воздействием ряда факторов, включая естественную амортизацию, и требует регулярного учета для точной оценки активов компании.

С целью получения точной учетной информации разработан ряд методов, направленных на точный учет объемов ОС. Использование методов и формул учета позволит получать точные и актуальные данные при определении стоимости активов, относящихся к основным средствам компании.

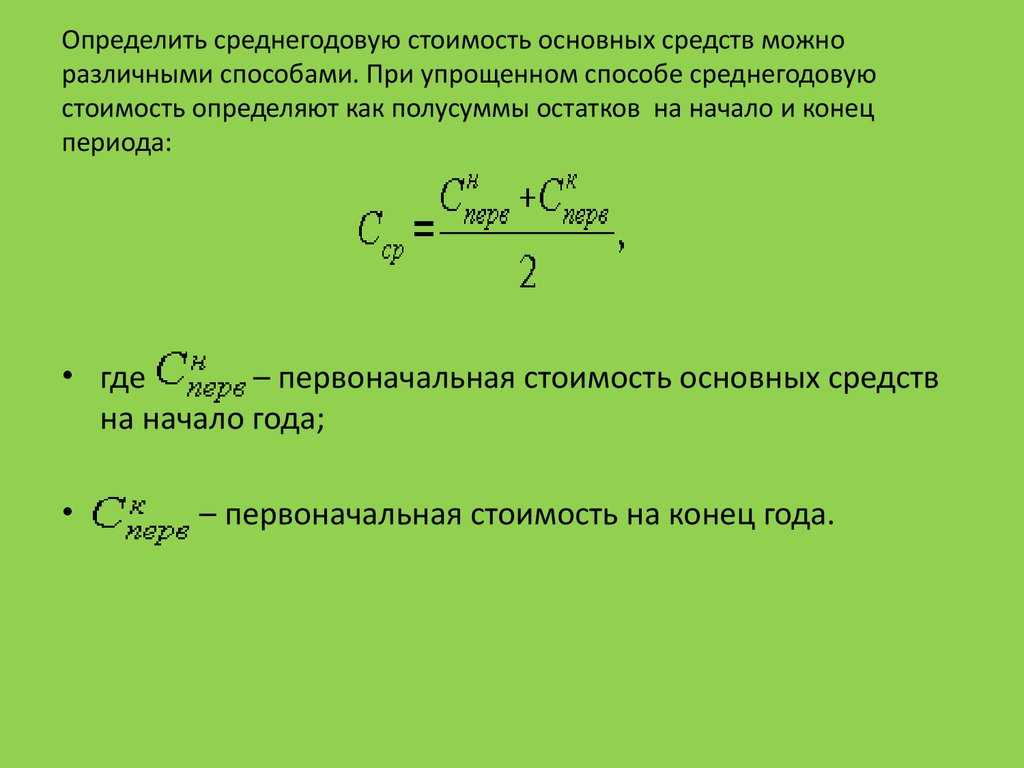

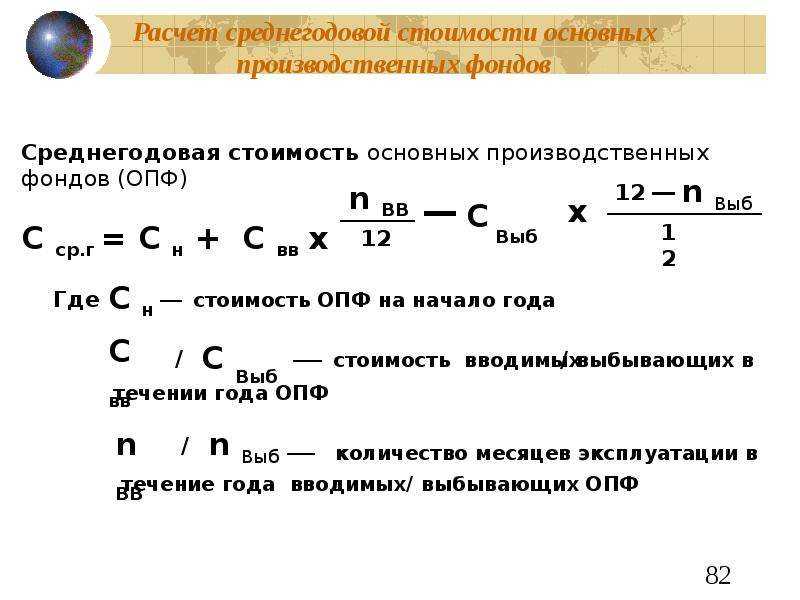

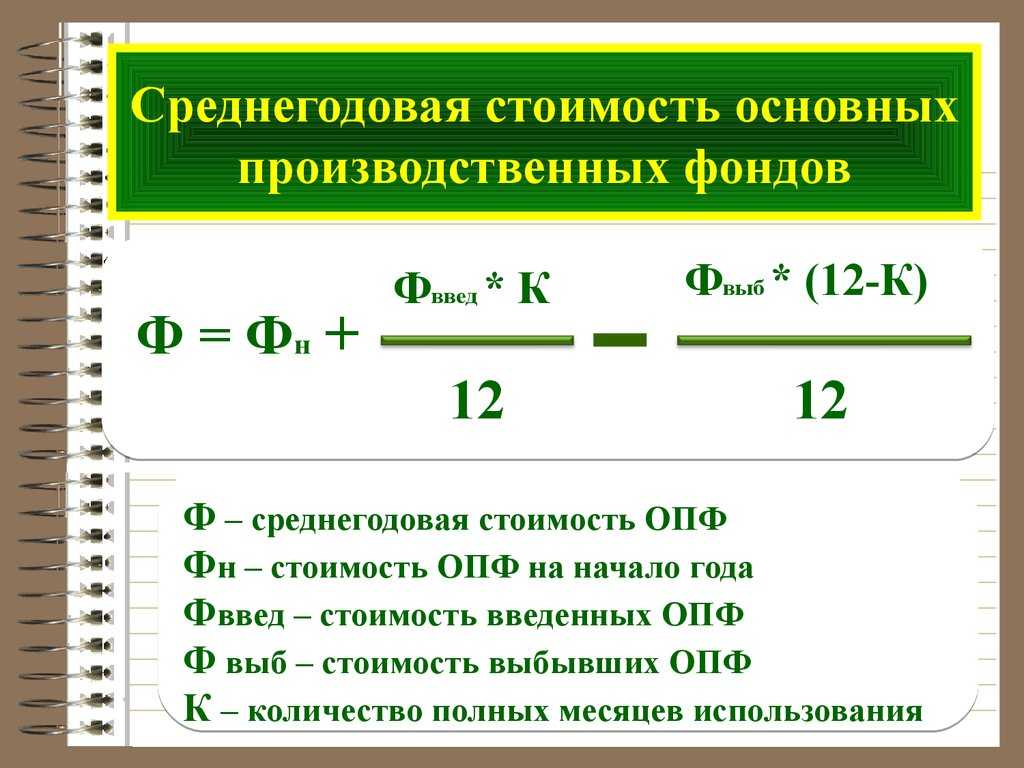

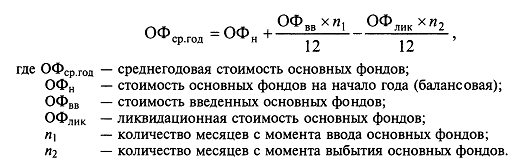

Как посчитать среднегодовую учетную стоимость основных фондов

Чтобы понять, как рассчитать среднегодовую полную учетную стоимость основных фондов, необходимо учесть различия между полным показателем и средним. Вычисление последнего производится без учета дат выбытия или, наоборот, введения в эксплуатацию активов – здесь важны значения на начало и конец периода. Дополнительно в качестве знаменателя используется число месяцев в заданном отчетном (для расчета авансовых платежей) и налоговом периоде (для вычисления конечной суммы налоговых обязательств за год).

Методика вычисления среднегодовой полной учетной стоимости основных фондов/средств дает возможность получить более развернутое, углубленное представление о цене. В этом случае из баланса компании берется стоимостное значение на начало года, а затем эта величина корректируется на средние показатели выбывшего и введенного в эксплуатацию имущества. В соответствии с п. 24 раздела I Приказа № 563 расчет средней полной учетной стоимости основных фондов за год выполняется путем деления на 12 мес. суммы половин входящей и исходящей стоимости с учетом произведенных в этом периоде переоценок и стоимости ОФ на начала каждого из оставшихся месяцев с учетом произведенного обесценивания. Если бизнес ликвидируется, расчет все равно производится за год в целом. Тот же порядок действует в отношении организаций, образованных в середине года. При этом периоды округляются до полных месяцев и, соответственно, берутся показатели стоимости ОФ. Для понимания сути обозначенного вопроса обратимся непосредственно к формулам и примерам.

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

*Срок полезного использования – отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

Комментарий

Термины «Средняя стоимость имущества» и «Среднегодовая стоимость имущества» определяются для расчета налоговой базы по налогу на имущество организаций и определены в п. 4 ст. 376 Налогового кодекса Российской Федерации (НК РФ).

Показатель «Средняя стоимость имущества» расчитывается на отчетный период (1-й квартал, 1-е полугодие, 9 месяцев), а показатель «Среднегодовая стоимость имущества» рассчитывается за налоговый период (календарный год).

Показатели «Средняя стоимость имущества» и «Среднегодовая стоимость имущества» рассчитываются без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, так как такое имущество облагается налогом в особом порядке, от кадастровой стоимости.

Остаточная стоимость имущества определяется по данных бухгалтерского учета.

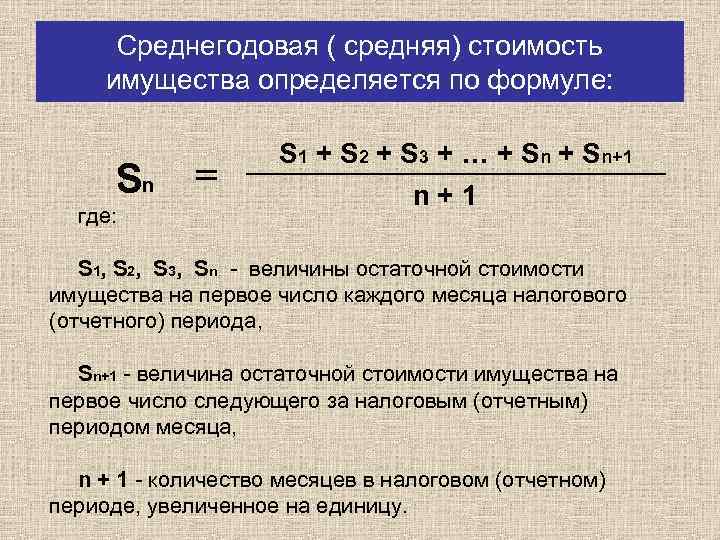

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

СС = (ОС1 + ОС2 + … + ОСп + ОСсл) / (М + 1),

где:

СС — средняя стоимость имущества за отчетный период;

ОС1, ОС2… — остаточная стоимость имущества на 1-е число первого месяца отчетного периода, второго месяца отчетного периода…

ОСп — остаточная стоимость имущества на 1-е число последнего месяца отчетного периода;

ОСсл — остаточная стоимость имущества на 1-е число месяца, следующего за отчетным периодом;

М — количество месяцев отчетного периода.

Пример

Остаточная стоимость объектов основных средств:

01.01 — 100 000

01.02 — 200 000

01.03 — 250 000

01.04 — 300 000

СС за 1-й квартал = (100 000 + 200 000 + 250 000 + 300 000) : 4 = 212 500 рублей.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

Расчет среднегодовой стоимости имущества аналогичен расчету средней стоимости имущества:

СГС = (ОС1 + ОС2 + … + ОСп + ОСсл) / (М + 1),

где

СГС — Среднегодовая стоимость имущества за налоговый период;

ОС1, ОС2… — остаточная стоимость имущества на 1-е число первого месяца налогового периода, второго месяца налогового периода…

ОСп — остаточная стоимость имущества на 1-е число последнего месяца налогового периода;

ОСсл — остаточная стоимость имущества последнее число налогового;

М — количество месяцев налогового периода.

Рубрики:

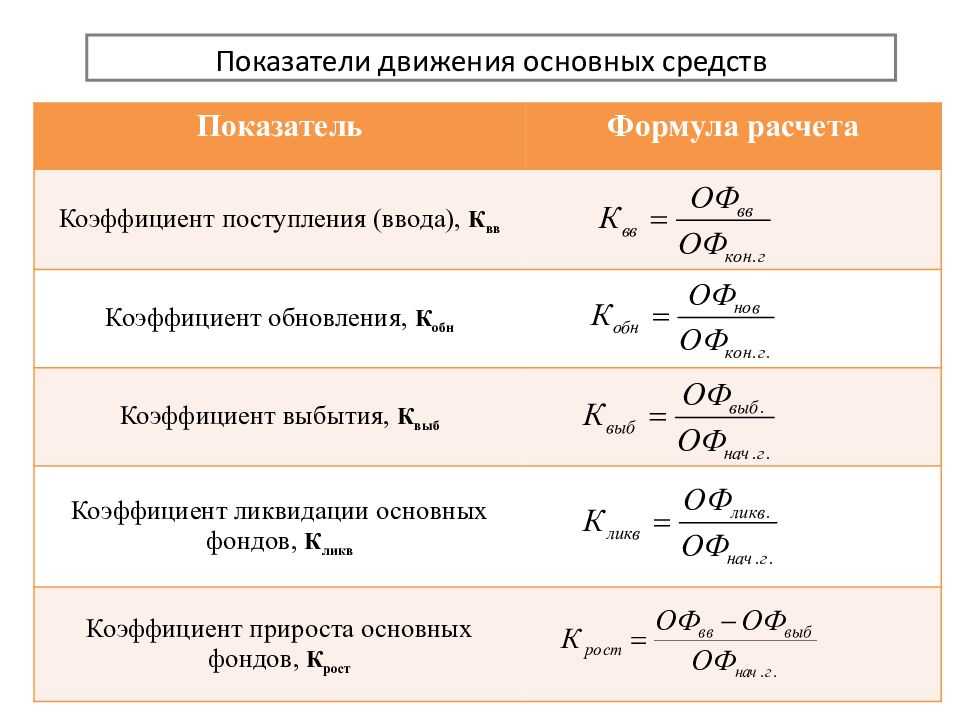

Коэффициент обновления основных фондов: определение

Основные средства большинства предприятий являются составляющей имущества, для которого характерны такие критерии, как высокая стоимость и продолжительность использования в производственной сфере. Эти активы, как средства труда, обеспечивают производственный процесс, участвуя в нем прямо (как производственное оборудование) или косвенно (как помещения, ПК и т.п.). Следовательно, организация должна поддерживать нормальное состояние основных фондов, которое продолжало бы обеспечивать работу компании и приносить экономическую выгоду.

Этот процесс может обеспечиваться реконструкцией, техническим перевооружением, капитальным ремонтом объектов, замещением на более эффективные и современные. Процесс этот называется обновлением ОФ.

Если же компания нацелена на наращивание мощностей и расширение производства, она начинает приобретать новые объекты ОС, пополняя уже имеющиеся активы. Показателем, фиксирующим поступление и ввод в работу приобретенных объектов ОС, является коэффициент обновления.

Анализ износа парка оборудования

Анализируя состояние оборудования, особое внимание уделяют его физическому и моральному износу (оборудование вследствие износа может полностью выйти из строя). Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей)

Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др

Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей). Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др.

Оценка степени физического износа необходима, поскольку последствия износа проявляются в самых разных аспектах деятельности предприятия (в снижении качества выпускаемой продукции, падении мощности оборудования и снижении его технической производительности, увеличении затрат на содержание и эксплуатацию оборудования).

Моральный износ — это износ функциональный. Оборудование изнашивается из-за появления новых средств труда, по сравнению с которыми социальная и экономическая эффективность старой техники снижается.

Сущность морального износа состоит в уменьшении первоначальной стоимости оборудования в результате появления более современных, производительных и экономичных видов.

Основные факторы, определяющие величину морального износа:

- периодичность создания новых типов оборудования;

- продолжительность периода освоения;

- степень улучшения технико-экономических характеристик новой техники.

Это важно

Морально устаревшую технику эксплуатировать неэффективно, поэтому ее нужно заменить раньше наступления состояния физического износа.

Идеальной считается ситуация, когда срок физического износа совпадает с моральным, но в реальной жизни это встречается крайне редко. Обычно моральный износ наступает намного раньше, чем истекает срок службы оборудования.

Для обеспечения непрерывного производственного процесса существуют следующие основные формы возмещения износа: ремонт, замена и модернизация. По каждому виду оборудования технические службы предприятия определяют оптимальное соотношение форм возмещения износа, отвечающее требованиям организационно-технического развития предприятия в современных условиях.

Амортизация

Оборудование, являясь объектом длительного пользования, изнашивается и переносит свою стоимость на продукцию постепенно, через начисление амортизации. Другими словами, это накопление средств на восстановление оборудования, которое производится по частям за счет износа.

Согласно Налоговому кодексу РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Амортизационные отчисления — это денежное выражение степени износа основных средств (ОС), которое включается в состав издержек производства и формирует источник средств для приобретения оборудования взамен изношенному или способ возврата капитала, авансированного в оборудование.

Амортизационные группы и соответствующие им сроки полезного использования устанавливают в соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы». При этом определяют остаточную стоимость основных средств как разницу между первоначальной стоимостью и суммой амортизации основных средств.

Рассчитаем суммы амортизационных отчислений по годам (линейным методом) (табл. 4).

|

Таблица 4. Учет амортизации оборудования в компании «Альфа» |

||||||

|

Наименование основного средства |

Амортизационная группа |

Срок полезного использования |

Первоначальная стоимость, руб. |

Годы эксплуатации основных средств |

||

|

первый |

второй |

|||||

|

Оборудование № 1 |

1 |

2 года |

57 140,17 |

28 570,09 |

28 570,09 |

28 570,09 |

|

Оборудование № 2 |

1 |

2 года |

46 524,71 |

23 262,36 |

23 262,36 |

23 262,36 |

|

Итого |

103 664,88 |

51 832,44 |

Когда вся стоимость основного средства будет перенесена на себестоимость изготавливаемой продукции за счет амортизационных отчислений, тогда сумма отчислений будет соответствовать первоначальной стоимости основного средства, амортизация перестанет начисляться.

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7, где

СС — средняя стоимость;

А1 — остаточная стоимость на 1 января;

А2–А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В1 — остаточная стоимость на 1 июля.

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание! В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости. Пример

ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

на 01.01.2018 — 589 000;

на 01.02.2018 — 492 000;

на 01.03.2018 — 689 000;

на 01.04.2018 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

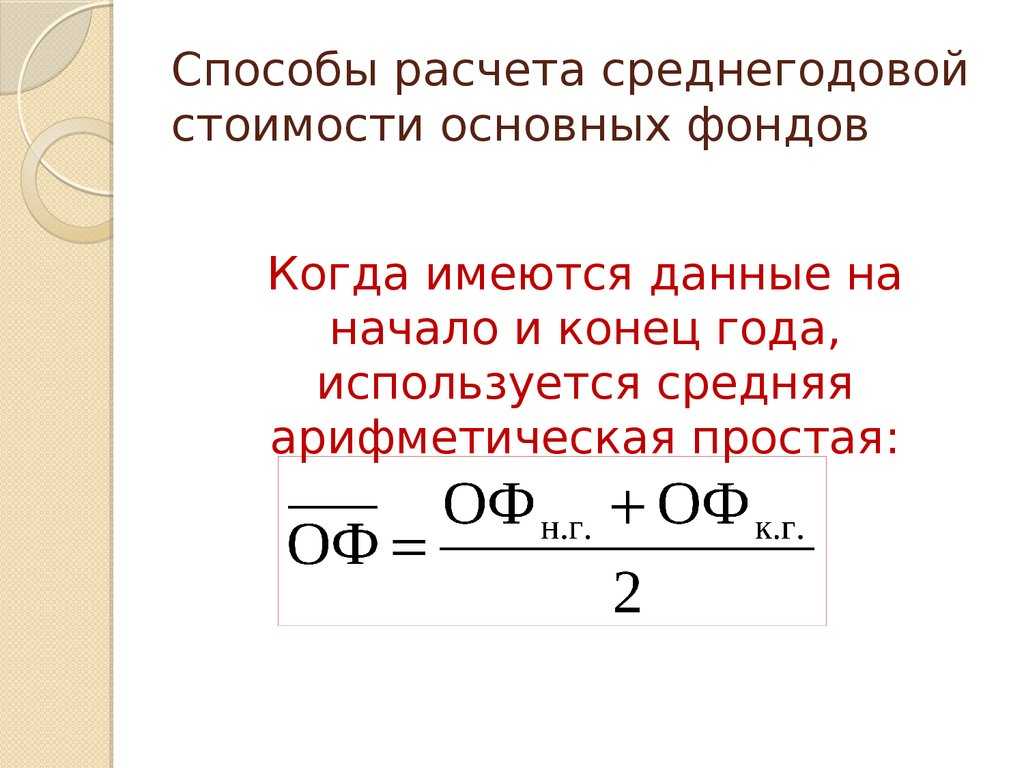

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

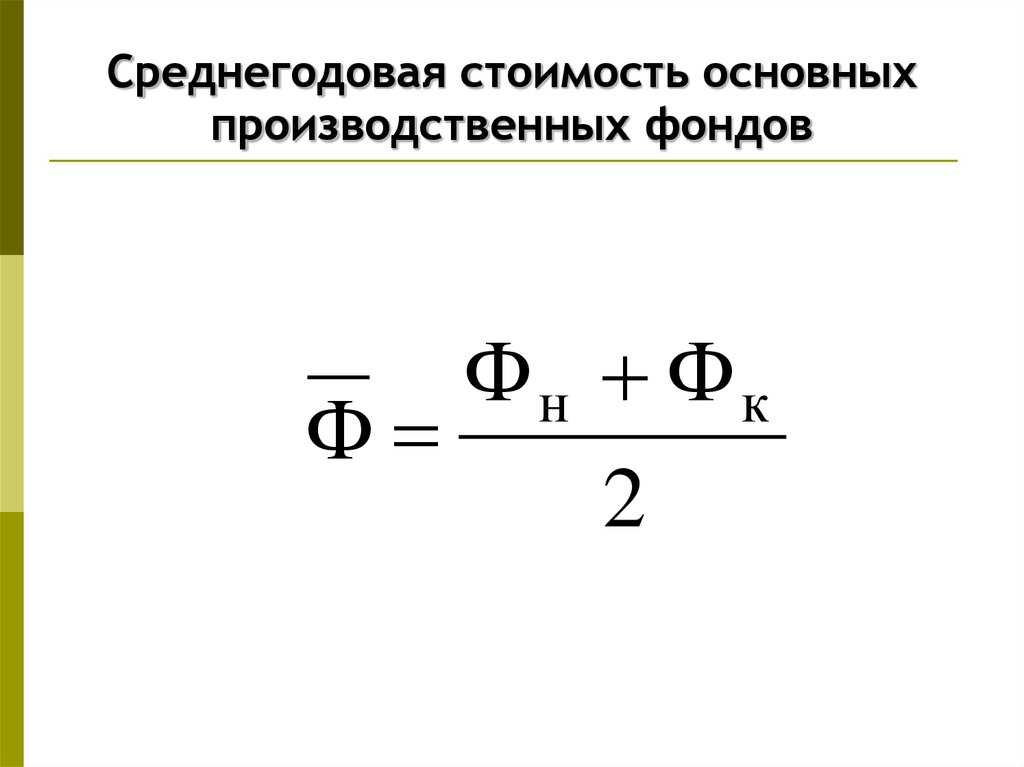

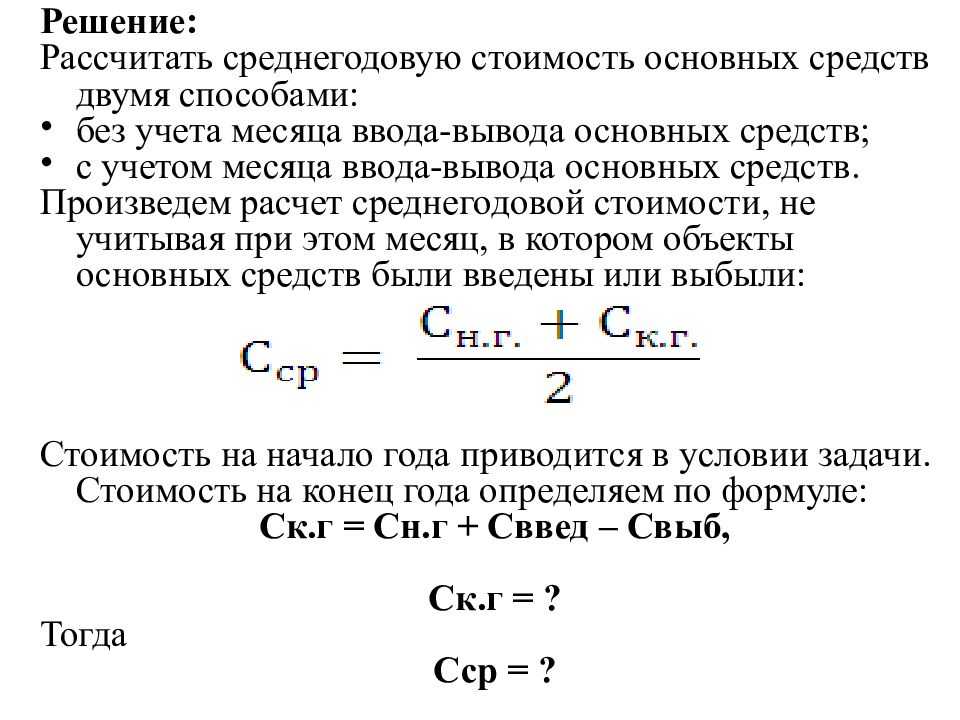

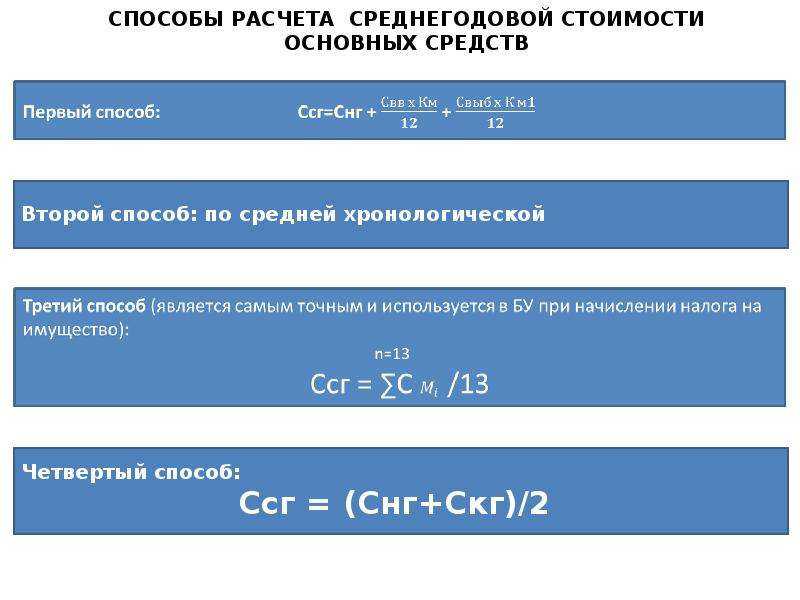

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

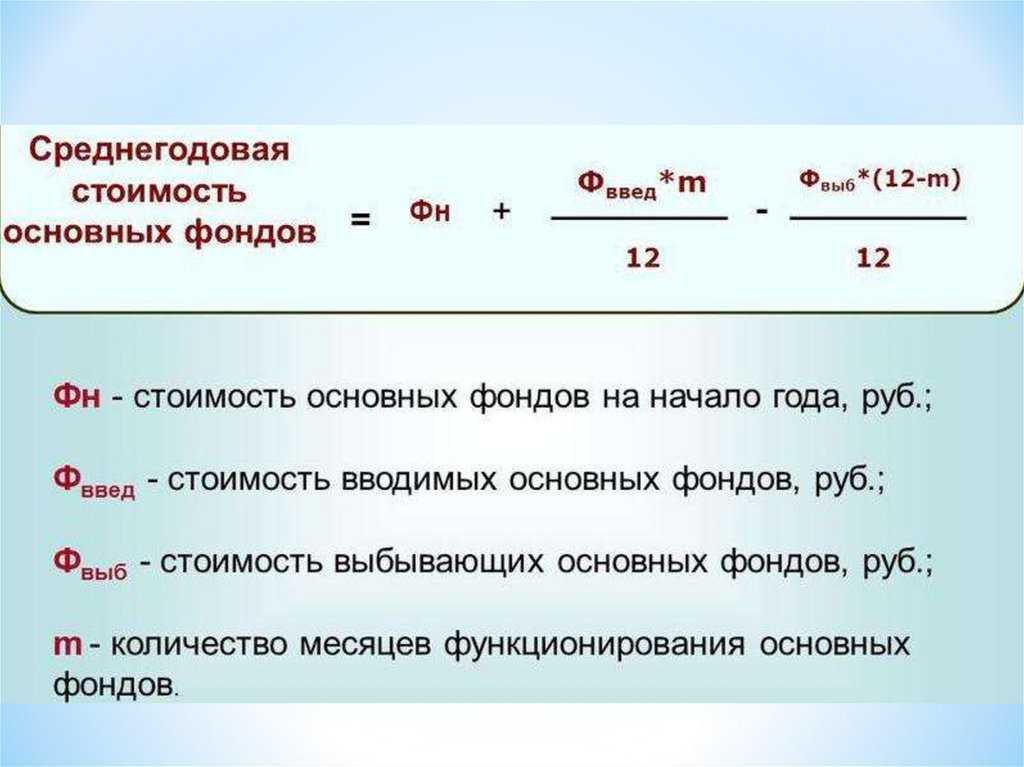

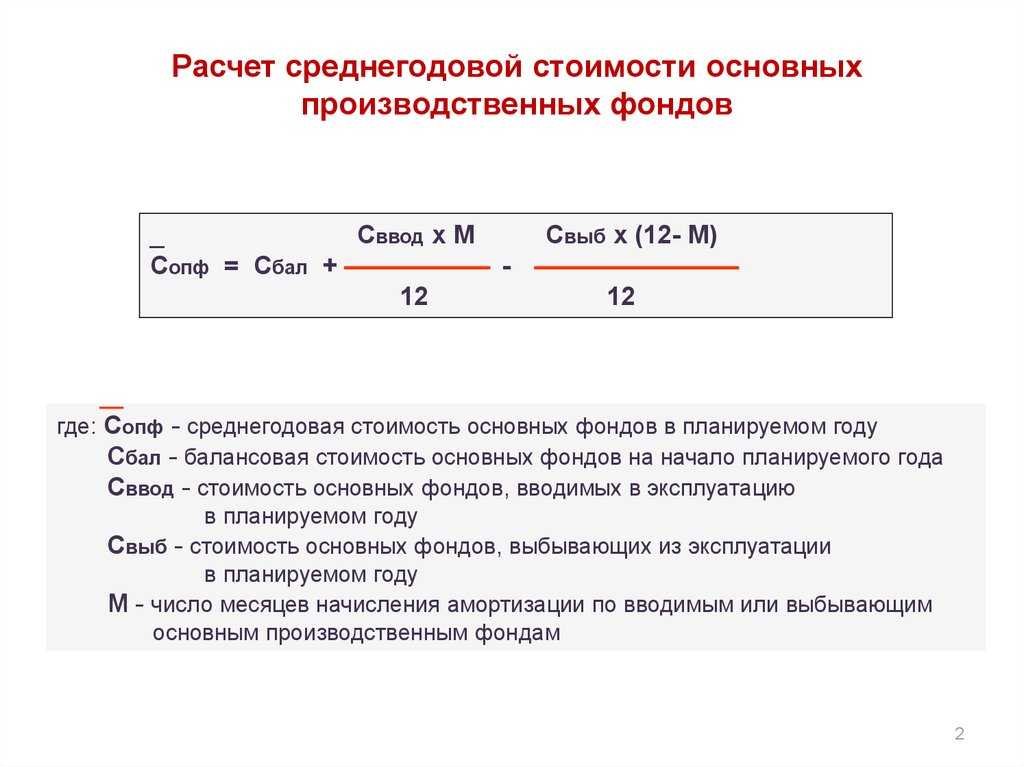

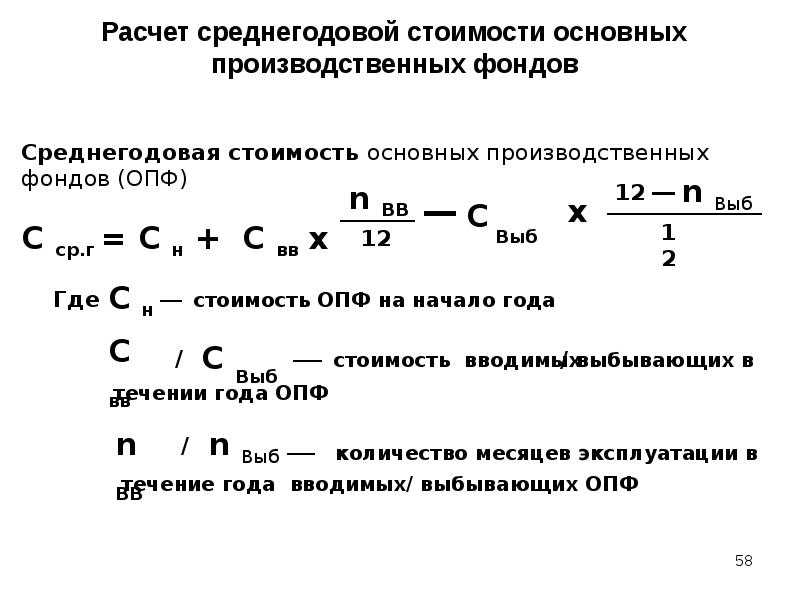

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

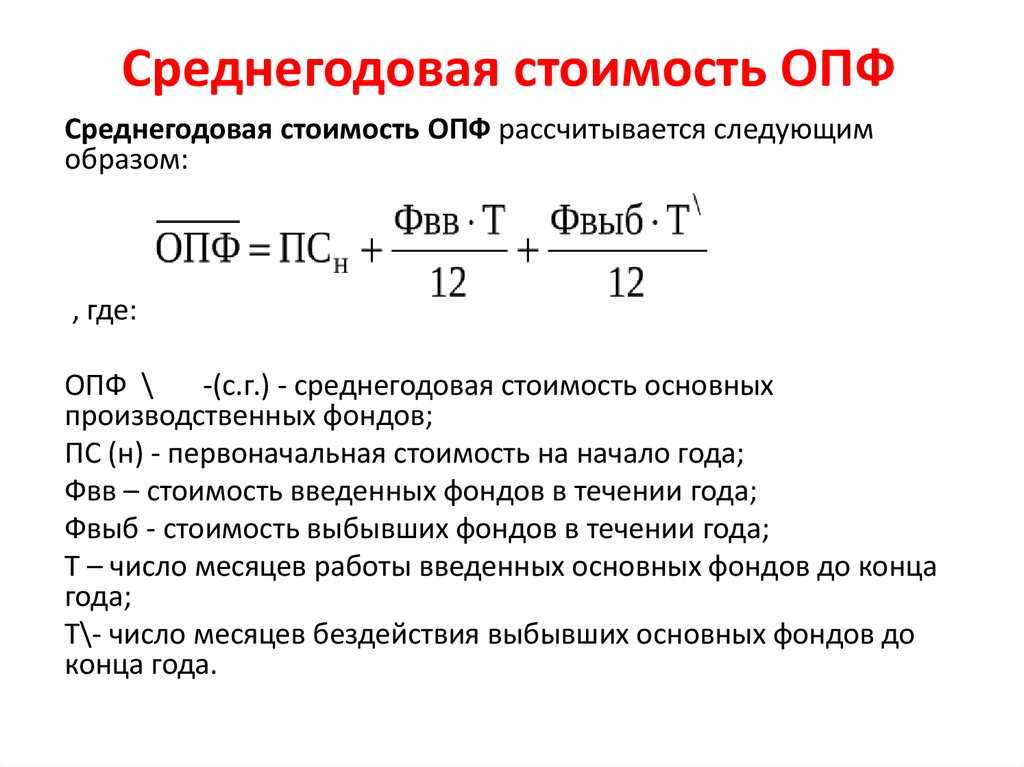

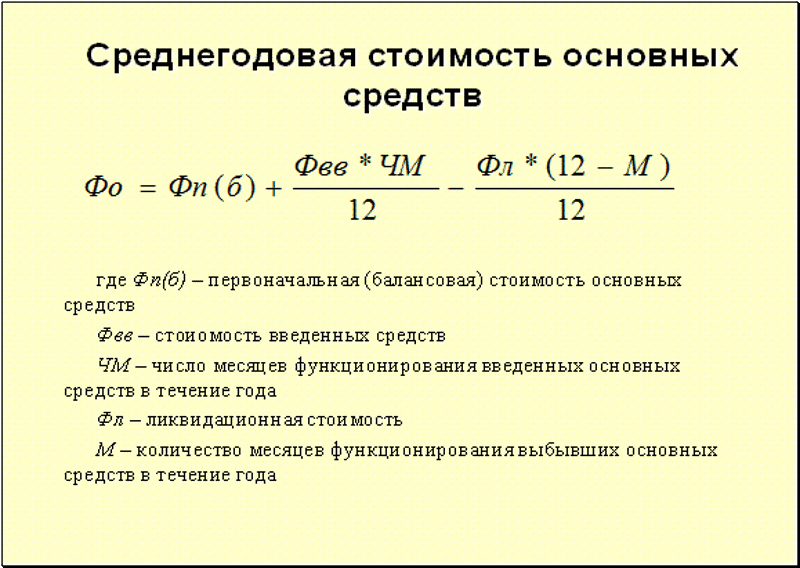

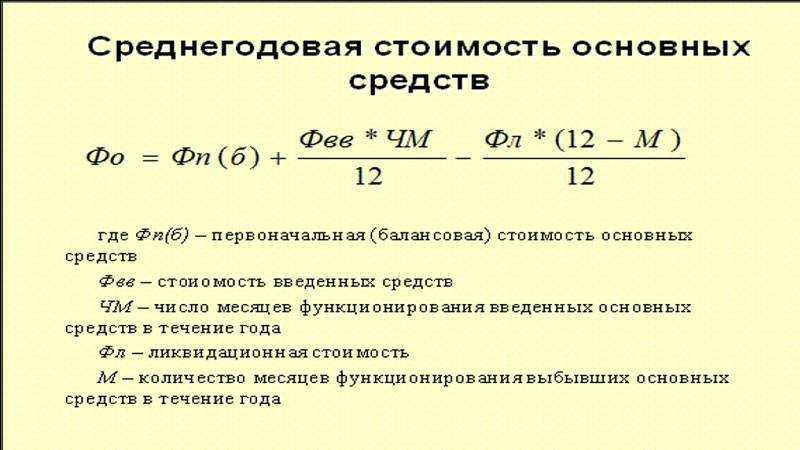

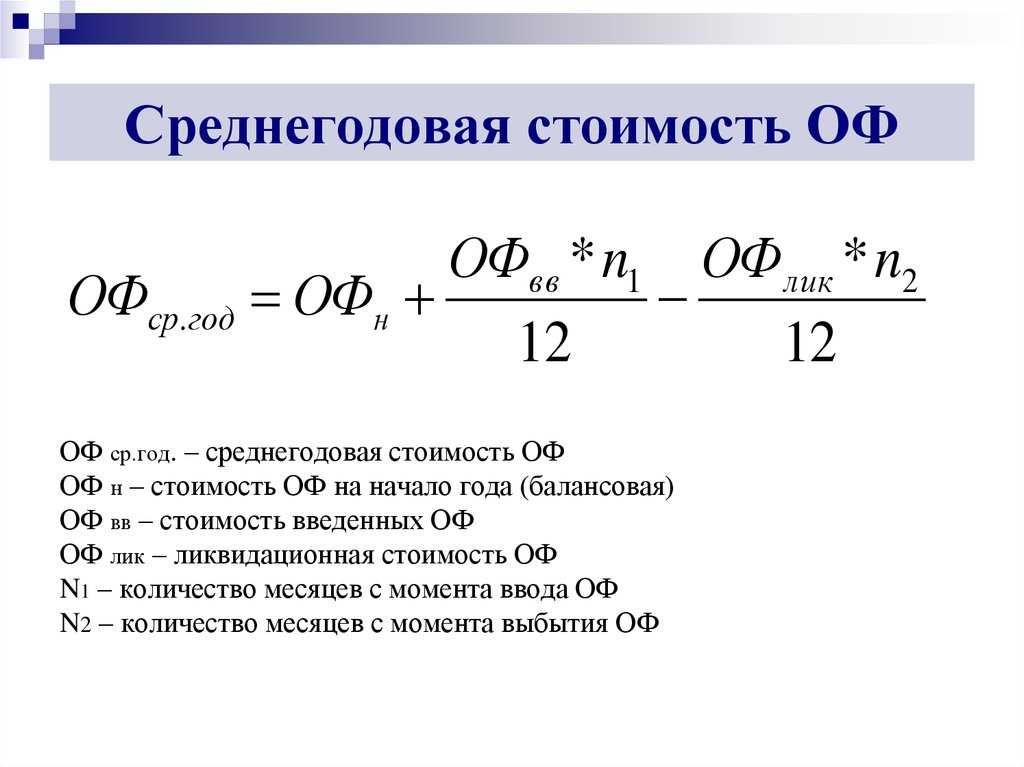

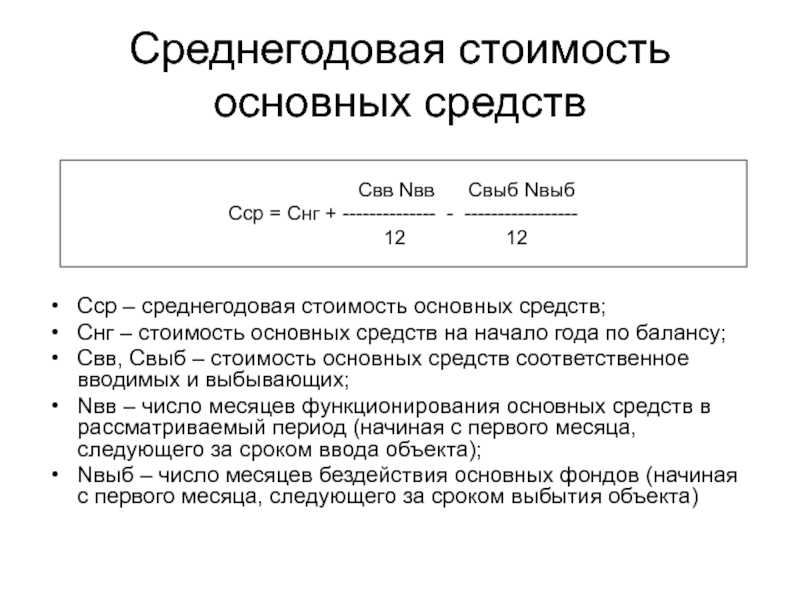

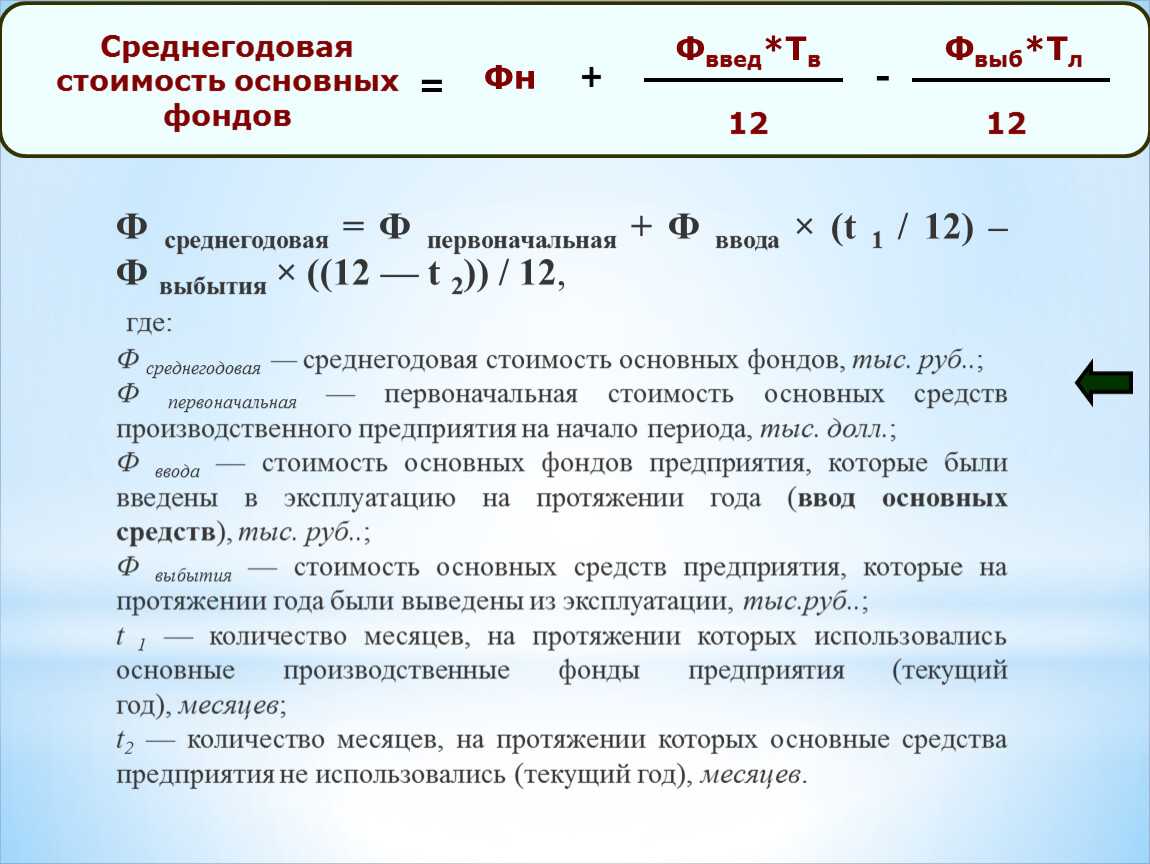

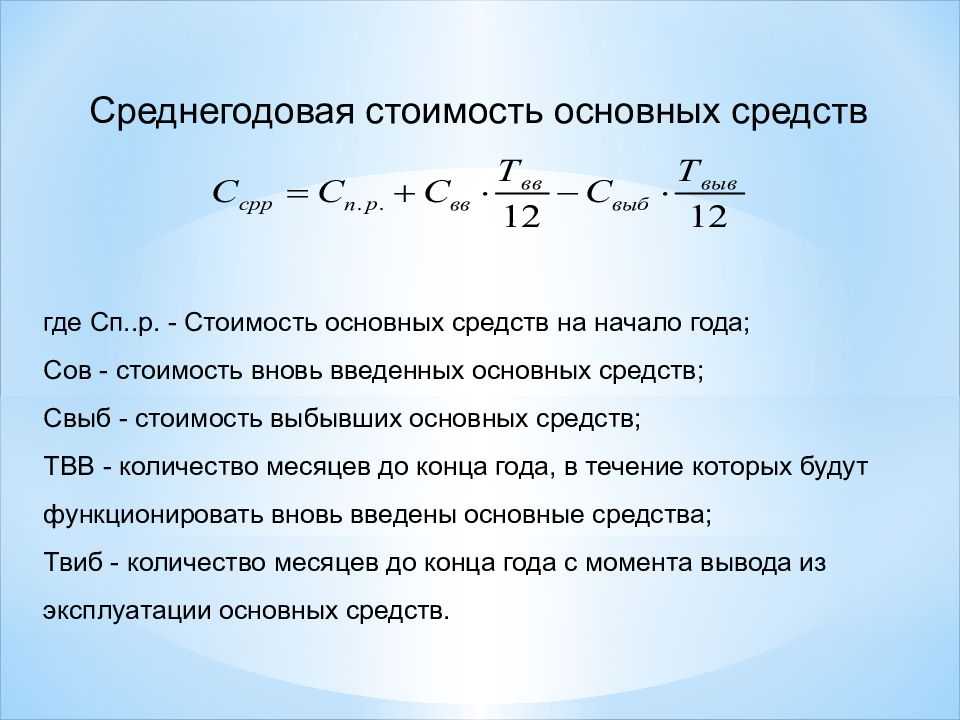

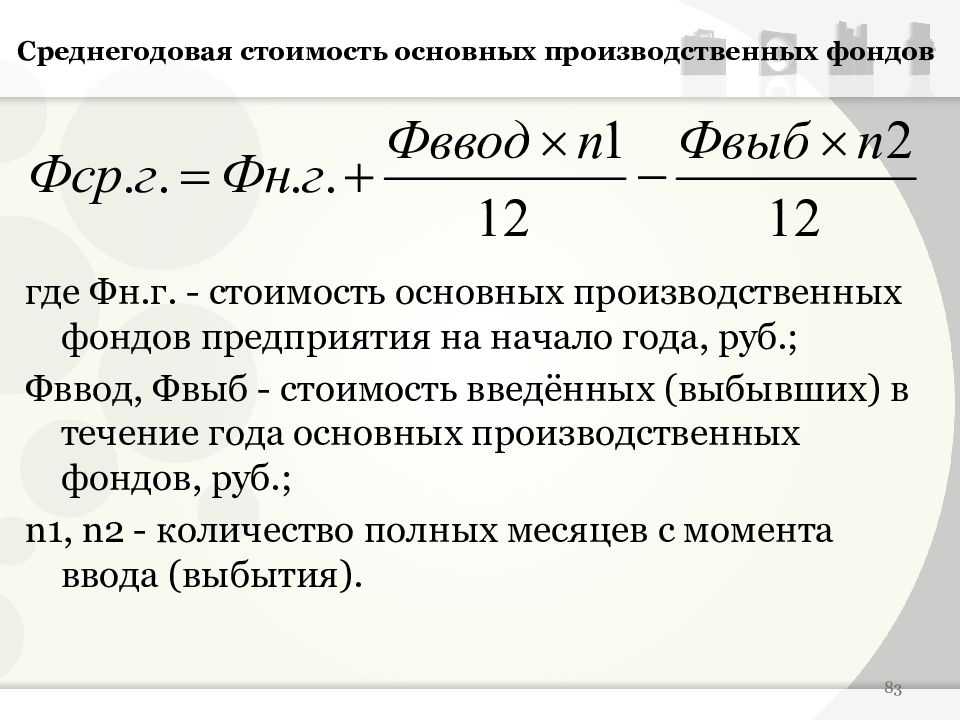

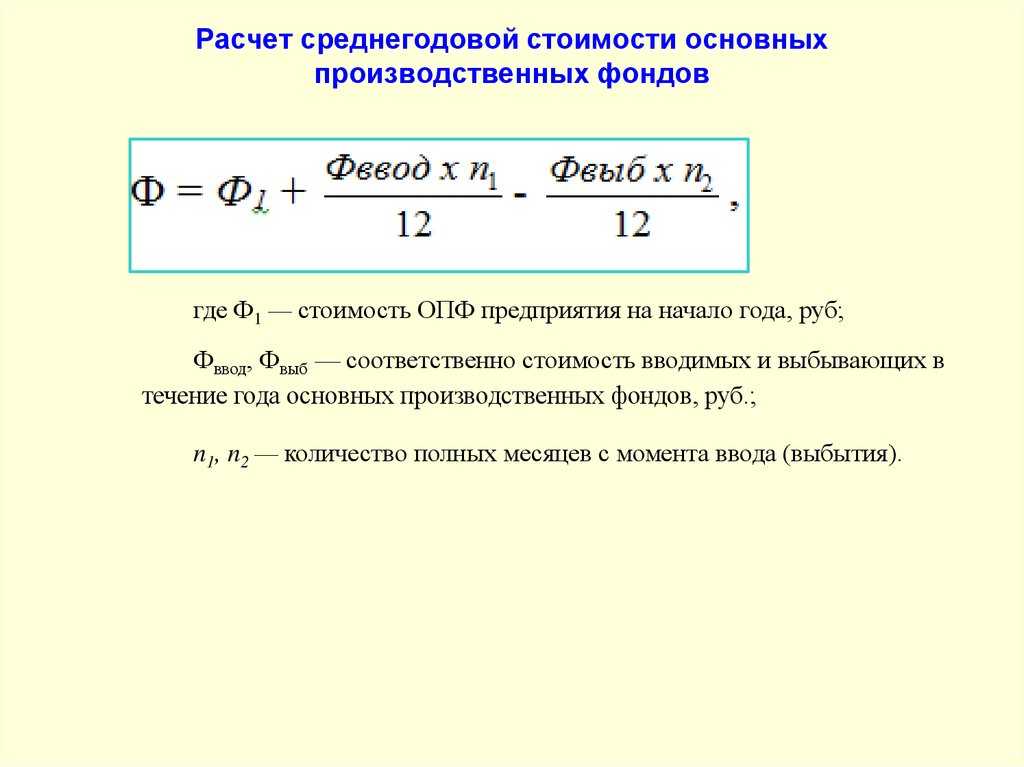

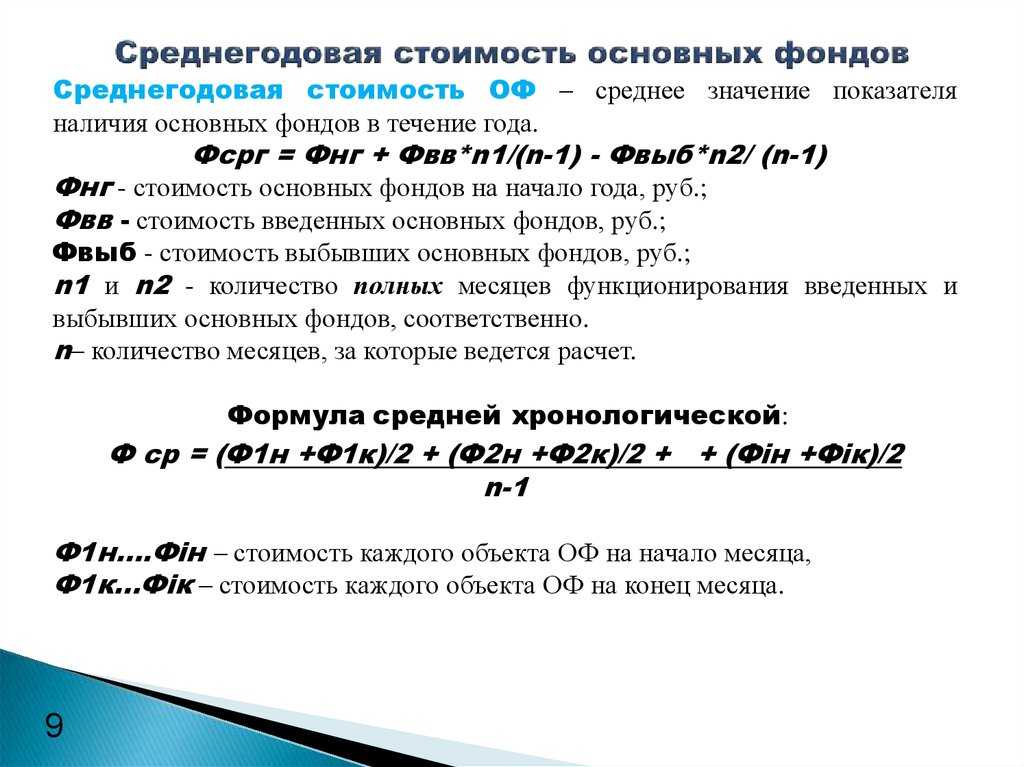

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

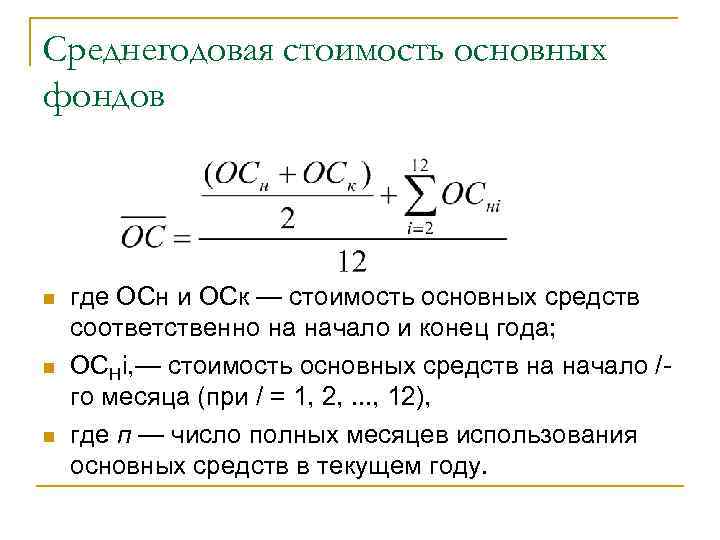

Формула среднегодовой стоимости основных средств по средней хронологической

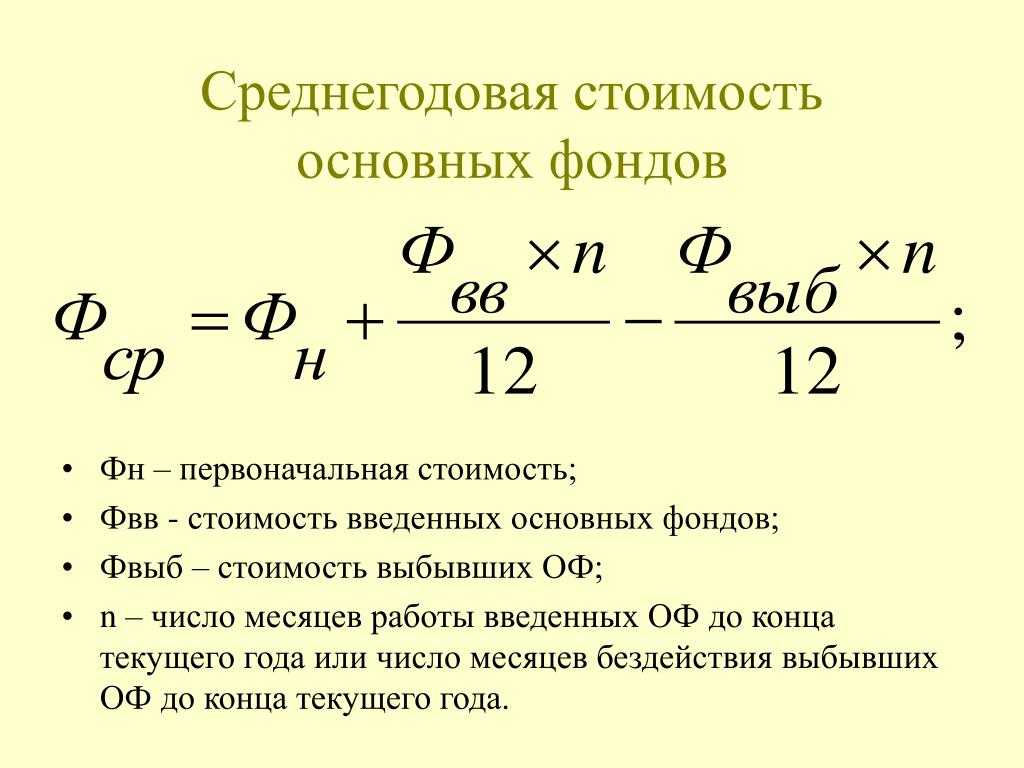

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2017 | 2500000 |

| На 01.02.2017 | 2225000 |

| На 01.03.2017 | 2150000 |

| На 01.04.2017 | 2700000 |

| На 01.05.2017 | 2550000 |

| На 01.06.2017 | 2400000 |

| На 01.07.2017 | 2250000 |

| На 01.08.2017 | 2100000 |

| На 01.09.2017 | 1950000 |

| На 01.10.2017 | 1800000 |

| На 01.11.2017 | 1650000 |

| На 01.12.2017 | 1500000 |

| На 31.12.2017 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество — 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 — (13166 + 13180 + 12444) = 7114 руб.

В нашем государстве при корректном процессе ведения бухучета, как, впрочем, и для соответствия нормативам налогообложения организаций, существенную роль играет регулирование стоимости материальных и нематериальных ценностей, которые эксплуатируются в хозяйственной деятельности предприятия и состоят на его самостоятельном балансе. В применении ч.1 ст. 375 НК РФ, для установления налогооблагаемой базы необходим расчет среднегодовой стоимости имущества при условии, что осуществление подсчета налога на имущество предприятия происходит не по кадастровой стоимости.

5.Каким образом исчисляется сумма налога на имущество по итогам налогового периода?

Сумма

налога, подлежащая уплате в бюджет по

итогам налогового периода, определяется

как разница между суммой налога,

исчисленной по итогам налогового

периода, и суммами авансовых платежей

по налогу, исчисленных в течение

налогового периода.

1.

Назовите специальные налоговые режимы,

предусмотренные НК РФ.

1) система

налогообложения для сельскохозяйственных

товаропроизводителей (единый

сельскохозяйственный налог);

2) упрощенная

система налогообложения;

3) система

налогообложения в виде единого налога

на вмененный доход для отдельных видов

деятельности;

4) система

налогообложения при выполнении соглашений

о разделе про-дукции;

5) патентная

система налогообложения.

2.В

чем состоит принципиальное отличие

специальных налоговых режимов от общего

режима налогообложения?

Принципиальным

отличием всех специальных налоговых

режимов, в том числе и УСНО, от общего

режима является замена уплаты ряда

налогов одним налогом. Отличия в порядке

уплаты налогов, представления отчетности,

ведения налогового учета. Спец. налоговые

режимы направлены на снижение налогового

бремени для налогоплательщиков, упрощение

процедуры налогообложения и

администрирования.

3.

От

каких видов налогов освобождается

налогоплательщик, переведенный на

уплату единого налога на вмененный

доход?

Налог

на прибыль, на имущ орг, НДС(кроме НДС

на таможне), НДФЛ и налог на имущество

физлиц

4.

Что является объектом налогообложения

при применении упрощенной системы

налогообложения?

можно

выбрать объект налогообложения доходы

или доходы, уменьшенные на величину

произведенных расходов

5.

Назовите размеры налоговых ставок в

случае, если объектом налогообложения

являются:

доходы

6%,;

доходы,

уменьшенные на величину расходов

15%

1.

Понятие налоговое бремени.

Совокупность

всех налоговых обязательств субъекта,

влияющих на финансовое состояние

налогоплательщика

2.

Каковы показатели налогового бремени

на микроуровне, как они рассчитываются?

Для

расчета налогового бремени на организацию

используются четыре показателя. Расчет

первого показателя осуществляется по

формуле: Бр = Нп:В, где Нп — налоги,

уплачиваемые организацией; В — выручка

организации. Второй показатель исчисляется

по формуле: Бр = Нп:Пч,где Пч — чистая

прибыль, остающаяся после уплаты налогов.

Третий показатель определяется по

формуле: Бр = Нп:Дс, где Дс — добавленная

стоимость, которая, в свою очередь, может

быть представлена в следующем виде: Дс

= Ам +Зп + Нп (Ам — амортизационные

отчисления; Зп — затраты на оплату труда).

Четвертый показатель: Бр = Нп:Св, где Св

— вновь созданная стоимость.

3.

Каковы общие и частные недостатки

показателей налоговой нагрузки на

организацию?

Ни

один из представленных показателей

налоговой нагрузки на организации не

является универсальным, так как бремя

прямых и косвенных налогов распределяется

между продавцом и покупателем в

зависимости от конъюнктурных колебаний

рынка.

4.Сущность

налогового планирования.

налоговое

планирование это выбор определенных,

допустимых законодательством действий

налогоплательщика, направленных на

оптимизацию налогообложения с целью

снижения налогового бремени.

5.

Налоговая оптимизация, методы.

налоговая

оптимизация представляет собой действия

налогоплательщика, направленные на

сокращение налогового бремени посредством

допустимых законодательством методов,

таких, например, как:

Налоговые

льготы;

Специальные

режимы налогообложения;

Оффшорные

зоны;

Договорные

методы;

Учетная

политика и т.п.

6.

Назовите порядок расчета стоимости

патента.

Уплата стоимости патента производится

налогоплательщиком по месту постановки

на учет в налоговом органе в следующем

порядке:

Если

патент получен на срок до шести месяцев,

— в размере полной суммы налога в срок

не позднее 25 календарных дней после

начала действия патента;

Если

патент получен на срок от шести месяцев

до календарного года:

В размере 1/3 суммы налога — не позднее

25 календарных дней после начала действия

патента;

В размере 2/3 суммы налога — не позднее

30 календарных дней до дня окончания

налогового периода.

Вариант

2

1.

Кем

устанавливаются ставки налога на

имущество? Существуют ли ограничения

по их размеру?

устанавливаются

законами субъектов РФ и не могут превышать

2,2 % налогооблагаемой базы.

Среднегодовая стоимость основных средств — формула, по которой она исчисляется, зафиксирована в НК РФ — учитывается при подсчете налога на имущество юрлиц. Об аспектах расчета этой стоимости читайте в нашей статье.