Какие выплаты включаются в базу для расчета, а какие нет?

В отдельных положениях трудового кодекса четко указано, какие дни и выплаты используются при расчете отпускных, а какие нет. В этой связи сформируем небольшую таблицу:

- оклад сотрудника;

- процент от выручки;

- оплата в натуральном виде;

- денежное довольствие служащим госструктур и муниципалитета;

- гонорары СМИ, культурных организаций;

- надбавки и доплаты.

| Выплаты, которые исключаются из базы | Суммы, которые требуется учесть |

|

Иногда сотрудникам выплачиваются премиальные, имеющие постоянный характер и закрепленные внутренними актами. Данные выплаты также подлежат учету, при начислении отпускного пособия.

Какие показатели могут повлиять на размер отпускных?

По закону, руководство компаний, действующих на территории РФ, обязано соблюдать общие правила, определенные ТК РФ. В данном документе подробно приведена методика начисления заработка сотрудников, а также алгоритм расчета отпускного пособия. Бухгалтер предприятия обязан руководствоваться именно этими пунктами и положениями при расчете пособий.

Для исчисления отпускных расчетным периодом считается календарных год, однако, недостаточно просто взять суммы, выплаченные гражданину за это время

Потребуется принять во внимание еще и следующие показатели:

- трудовой стаж гражданина;

- общее количество дней по больничным листам за год;

- бывал ли сотрудник в декретном отпуске, или брал дни отдыха за своей счет;

- насколько использован очередной отпуск;

- размер дополнительных выплат и премий.

Расчет для выплаты по временной нетрудоспособности

Данный вид пособия компенсирует все календарные дни, попавшие в больничный листок. Сумма зависит, прежде всего, от стажа сотрудника: проработавшие менее 5 лет получат 60% от среднего заработка, более 5, но менее 8 лет – могут рассчитывать на 80%, полностью заработок компенсируется сотрудникам, проработавшим дольше 8 лет. Если сумма заработка за 2 года окажется меньше МРОТ х 24, то нужно использовать для расчета величину МРОТ (в 2023 году это 16 242 руб./мес.)

Расчетным периодом при таком виде начислений считается двухлетний срок до времени наступления нетрудоспособности. Никакие периоды не могут быть исключены. В 2023 году количество дней, составляющих этот период, принято за 731.

ОБРАТИТЕ ВНИМАНИЕ! Если сотрудница в предшествующие два года находилась в декретном отпуске, она имеет право заменить расчетные года на более ранние. СВБ = СДЗ х КДБ х % ,

СВБ = СДЗ х КДБ х % ,

где СВБ – сумма выплаты по больничному листу (в 2023 году она не могла превышать 2 737 руб.);СДЗ – среднедневной заработок;КДБ – количество дней по больничному листу.

Формула расчета СДЗ будет стандартной:

СДЗ = ОСЗ-24 / КРД ,

где ОСЗ-24 – общая сумма заработка за предыдущие 24 месяца, в которую включаются все виды выплат: заработная плата, премии, вознаграждения и пр., с которых были отчислены страховые взносы;КРД – количество расчетных дней в эти 24 месяца (в 2023 году берется 731 день).

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Альфа» Затурина К.А. имеет стаж в 6 лет. В 2021 году она заработала 360 000 руб., а в 2022 году – 420 тыс. руб. В эти суммы включены выплачиваемые ежегодные премии. Затурина А.К. болела с 12 по 20 сентября 2023 года.

Для вычисления СДЗ определим заработанную Затуриной А.К. за 2 года сумму: 360 000 + 420 000 = 780 000 руб. Делим эту сумму на количество дней в расчетном периоде, в 2023 году принятое за 731: 780 000 / 731 = 1067 руб. исчислить сумму к выплате очень просто: достаточно 9 дней больничного умножить на найденный СДЗ: 9 х 1067 = 9603 руб.

Базовый оклад

Он представлен минимальной выплатой, которая назначается работнику без дополнительных перечислений. Должностной оклад назначается сотрудникам государственных или муниципальных учреждений. При определении его размера учитываются параметры:

- привлечение сотрудника к вредной или сверхурочной работе;

- продолжительность труда на одном рабочем месте;

- перевыполнение установленного плана;

- отработанное время за месяц;

- необходимость учитывать федеральные или региональные нормативные акты, в которых приводятся правила начисления зарплаты для конкретных категорий, представленных военнослужащими, госслужащими или работниками МВД.

При расчете оклада учитывается, сколько дней в месяц трудился наемный специалист. Точная сумма приводится в трудовом соглашении. Например, если по договору зарплата составляет 40 тыс. руб., но из 22 рабочих дней гражданин отработал только 19, то первоначально определяется выплата в день: 40000 / 22 = 1818 руб. Оклад составляет: 1818 * 19 = 34542 руб.

Как рассчитать средний заработок для расчета отпускных в 2022 году

- установление срока, за который вычисляется средний показатель — он устанавливается в 12, если последний год был отработан сотрудником;

- суммирование за данный период всех выплат, которые могут быть включены в общую сумму;

- общий доход делится на 12, если был отработан полный год — так находится среднемесячный доход работника.

Расчет среднего дохода для установления суммы отпускных не имеет трудностей, даже с учетом различных нюансов. Главное, что нужно знать — это период, за который среднестатистический показатель высчитывается, а также сумма полученного за данное время дохода. Именно с учетом данных параметров чаще всего и возникают сложности. Не все знают, что следует рассчитывать и как быть в определенных ситуациях.

Основные ошибки при расчете выплат

Ниже мы рассмотрим основные ошибки, которые возникают у бухгалтеров при расчете среднего заработка для отпускных.

Ошибка №1. Порядок применения коэффициента перерасчета.

Сотрудник ООО «Азия» Филиппенко К.В. оформил отпуск с 05.11.16 по 18.11.16. Расчетный период для Филиппенко – 01.10.15 – 31.10.16. С 01.07.16 Филиппенко была повышена зарплата в индивидуальном порядке, оклад других сотрудников ООО «Азия» остался прежним. Бухгалтер ООО «Азия» рассчитала повышающий коэффициент изменения оклада и проиндексировала средний заработок Филиппенко.

Бухгалтер «Азии» рассчитал средний заработок Филиппенко некорректно. Повышающий коэффициент применяется только тогда, когда был повышен оклад всем сотрудникам организации, поэтому индексировать средний заработок в данном случае не нужно было.

Ошибка №2. Учет ежемесячных премий.

Старшему наладчику цеха №5 АО «ГлавСтрой» Степанову В.Т. в течение расчетного периода начислены ежемесячные премии за выполнение производственного плана (итого 12 премий), а также 13-я премия за выполнение того же показателя. При расчете среднего заработка для отпускных Степанова бухгалтер «ГлавСтрой» учет все 13 премий.

Бухгалтер «ГлавСтрой» рассчитал средний заработок Степанова некорректно. Так как все премии выплачены за один и тот же показатель, то их можно учитывать не более одной в месяц, то есть не более 12 в течение расчетного периода.

Ошибка №3. Расчет заработка за период, состоящий из исключаемых дней

Сотрудник ООО «База» Федорцов К.Т. принят на работу 01.08.2017 с окладом 31.720 руб. В этот же день Федорцов отправлен в командировке, в которой находился до 30.09.17. В октябре 2017 Федорцов подал заявление на отпуск, но отпускные ему выплачены не были — бухгалтер «Базы» сослался на то, что рассчитать средний заработок нельзя, так как расчетный период состоит только из исключаемых дней.

Бухгалтер «Базы» должен был рассчитать средний заработок исходя из оклада:

31.720 руб. / 29,3 = 1.082 руб.

|

Входят ли отпускные в расчет нового отпуска

Кроме того, на предприятиях существуют дополнительные постоянные премии и чисто внутренние, закрепленные коллективным договором и индивидуальным трудовым договором доплаты. Вся заработная плата и входящие согласно коллективному договору в оплату труда доплаты и вознаграждения принимаются для расчета отпускного пособия. Специфика включения в заработную плату премий по итогам квартала или года подробно разъясняется в положении «Об особенностях порядка исчисления среднего заработка».

Если в течение 12 месяцев расчетного года были некоторые месяцы, когда сотрудник по каким-либо причинам отсутствовал или из него были вычтены не подлежащие включению в фонд оплаты доходы, расчет СДЗ исчисляется путем деления общей суммы начисленной оплаты труда за предшествующий расчетный период на среднемесячную величину календарных дней (29,4), помноженного на число полных месяцев и календарных дней в частично отработанных месяцах.

Правила учета премии и правила расчета СЗП для оплаты пособия

В процессе расчета основного показателя средней оплаты труда, учет премий осуществляется по-разному, с учетом того, за какой именно период времени они были назначены. Так, если подразумевается ежемесячное премирование, то при таких условиях, формируется необходимость реализовать процесс подсчета данной премии к основному заработку сотрудника. Например, если сотрудник получает ЗП в размере 12 000 рублей, а сумма премии за месяц составила 1000 рублей, то фактически считается, что человек за месяц заработал 13 000 рублей. Нормы предусматривают, что за расчетный период времени может быть учтено только всего 12 премий, причем каждого вида.

Все виды премий, включая премии за выслугу лет, обязательно суммируются в полученный заработок.

Законом определено, что именно на показателях СЗП осуществляется расчет выплат детских пособий, декретных, больничных и иных вариантов пособий. В ФЗ от 29.12.2006 № 255-ФЗ определены все нормы, которые позволяют осуществить расчет средних показателей именно для центра занятости, чтобы впоследствии, отталкиваясь от полученных показателей можно было осуществить процесс начисления пособий.

Входят ли отпускные в расчет среднего заработка

- Зарплата, которая начисляется сотруднику по тарифной ставке, по должностному окладу за время, которое было им отработано

- Зарплата, которая перечисляется сотруднику при сделанной работе по сдельной расценке

- Зарплата, которая начисляется сотруднику в виде процента от продаж, вырученных средств, а также в виде комиссионного поощрения

- Зарплата, которая выдается не в виде денег, а, к примеру, в виде продуктов и товаров

- Бонусы и надбавки к общим ставкам, которые выплачиваются сотрудникам за выслугу, за стаж, за разряд, за хранение государственной тайны и так далее

- Премии и денежные вознаграждения, которые выдаются сотруднику работодателем, в соответствии с общепринятой системой оплаты труда

В 2007 году вышло постановление, в котором предписывались новые правила подсчета среднего заработка сотрудника. В подсчеты включаются абсолютно все выплаты сотруднику от работодателя, которые учитываются в определении базы налогов по ЕСН, перечисляемые в Фонд Социального Страхования РФ. В связи с этим, для сотрудников бухгалтерии всегда был неясен один момент: как быть с отпускными, которые были выплачены сотруднику в текущем году, ведь они также подлежат учету ЕСН.

Как рассчитывается средний заработок для отпуска

Продолжительность периода отдыха не влияет на порядок расчета среднего заработка для отпускных, но влияет на общую итоговую сумму. Бухгалтеру нужно помнить, что если общее количество положенных работнику дней он берет частями, например, десять дней в мае, а двадцать в августе, нужно тщательно следить за их общим количеством. Потому что в примере из предыдущего предложения два дня у такого сотрудника уже пойдут в счет будущего расчетного периода, который он еще не отработал.

Обычно под этой фразой понимают календарный год. Если, например, служащий пришел на предприятие восьмого июля 2011 года, то расчетный период для его первого отпуска будет составлять промежуток с этого дня до седьмого июля 2012 года, с восьмого июля 2012 года начнется уже следующий расчетный период.

Как осуществляется расчет СЗП?

Мы предлагаем полноценный алгоритм, использование которого поможет вам достаточно быстро разобраться во всех нюансах расчета СЗП:

- Изначально нужно осуществить процесс суммирования всех выплат, которые работник получает в течение всего расчетного периода. Учитывается заработная плата с коэффициентами и надбавками. То есть, учитываются средства, которые человек получает за выполнение своих профессиональных обязанностей ежемесячно. Обязательно нужно учитывать те премии и вознаграждения, которые были выплачены работодателем работнику за каждый месяц. В случае, если были осуществлены иные выплаты, которые предусмотрены трудовым соглашением, то они также должны быть включены в общий расчет;

- Вторым шагом расчета считается определение расчетного периода. Нужно учесть, что не включается в рассматриваемый период срок времени, когда работник не присутствовал на служебном месте без сохранения заработной платы. Также не учитываются периоды времени, которые связаны с временной нетрудоспособностью, отпуску стандартного плана, по беременности и родам;

- Окончательный расчет осуществляется посредством деления суммы заработка за фиксированный период времени на время расчетного периода.

Пример, работник в течение шести месяцев получал заработную плату в размере 12 500, 13 000, 12 000, 12 500 (3 месяца подряд). Каждый месяц работник получал по 4 000 премии. Все суммы выплат нужно суммировать: 12 500 + 13 000 + 12 000 + 12 500 + 12 500 + 12 500 = 75 000 (сумма заработной платы за шесть месяцев). 4 000*6 месяцев = 24 000 рублей (премия). Сумма ЗП в размере 75 000 рублей + сумма премии в размере 24 000 рублей + 99 000 рублей за весь рассматриваемый период. В течение полугода работник посещал все рабочие дни, без отпуска и пр. Значит, сумма в 99 000 рублей разделяется на шесть месяцев, и получаем СЗП – 16 500 рублей.

Осуществить расчеты будет не так и сложно, все достаточно понятно и прозрачно. Самое главное верно определить расчетный период времени, учитывая, что определенные дни не должны включаться в данный период, так как они были отведены под отпуск и пр.

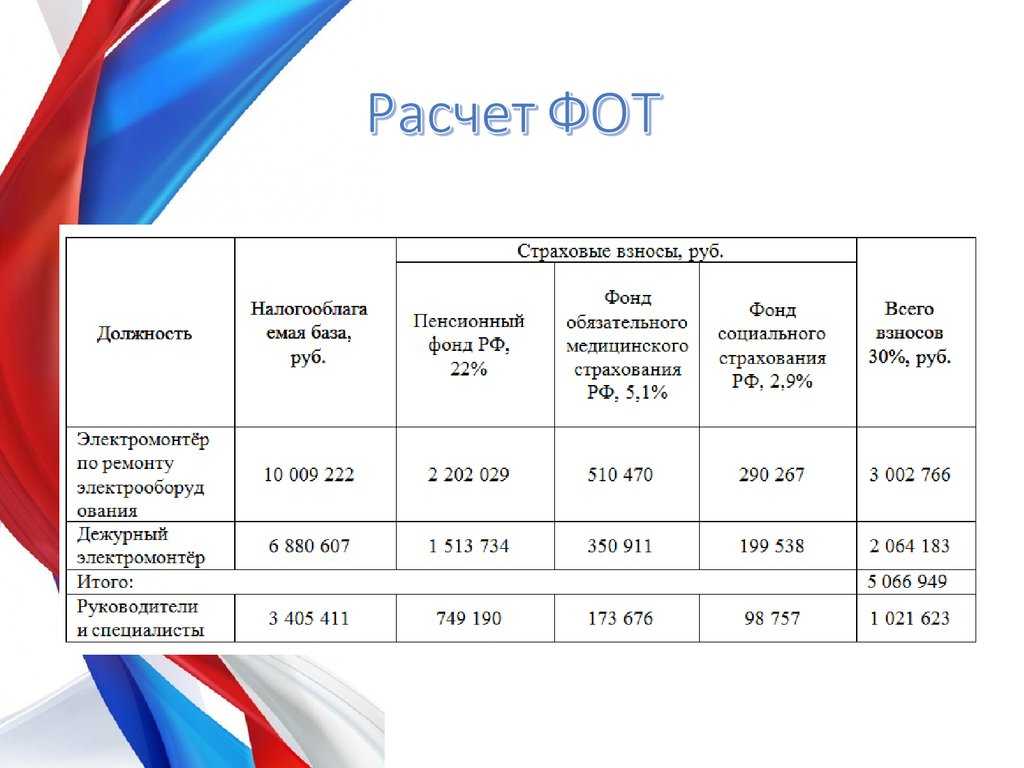

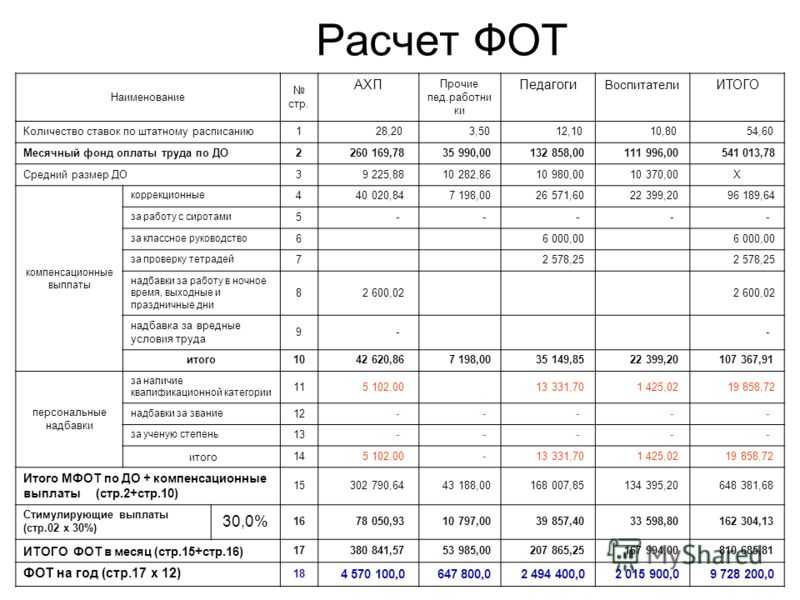

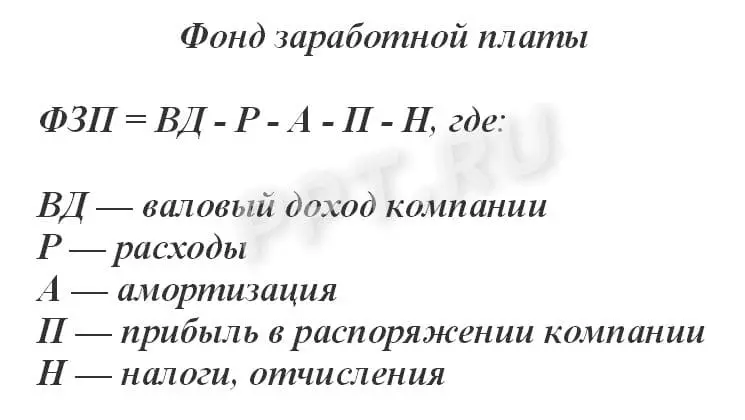

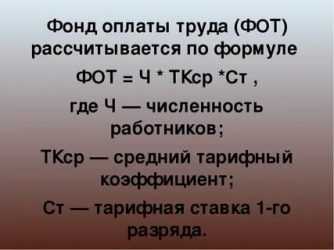

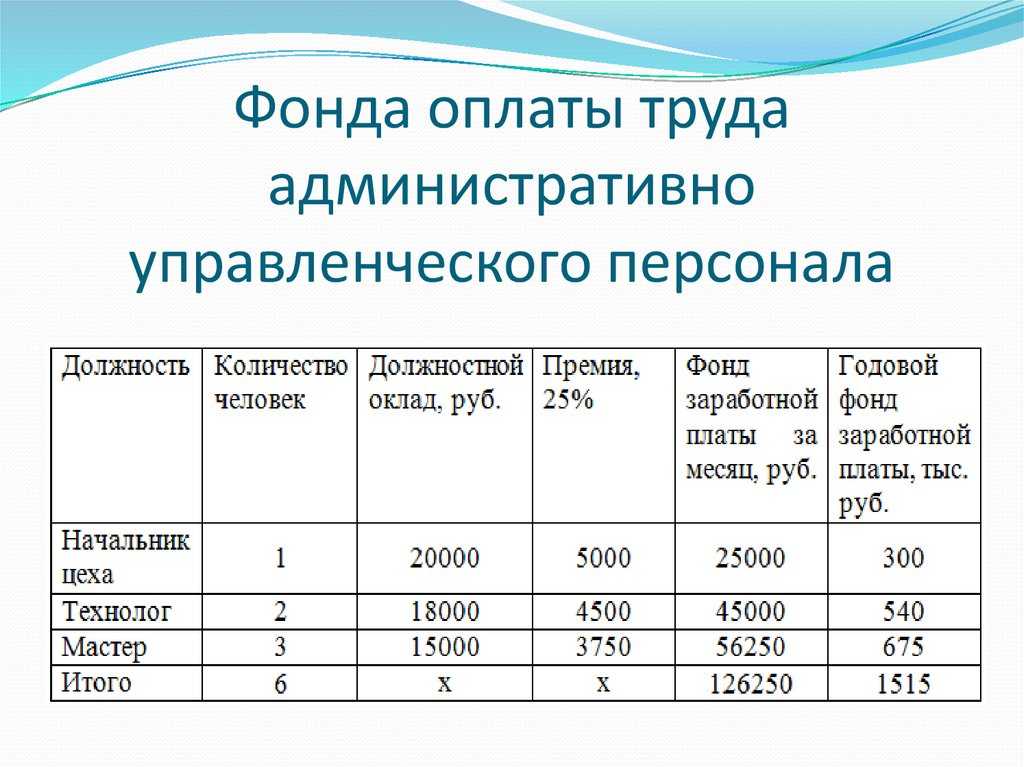

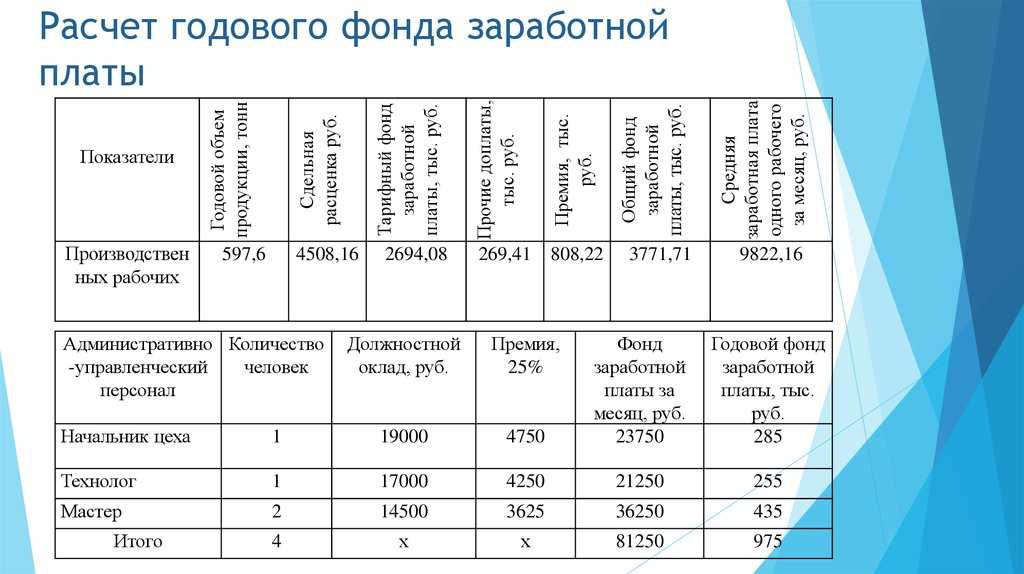

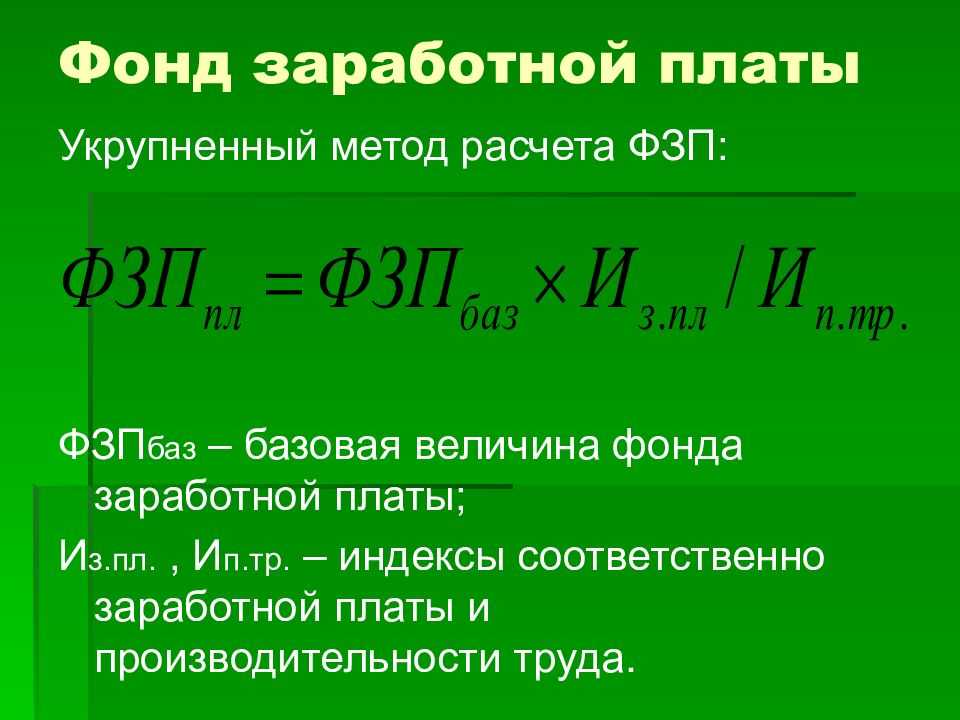

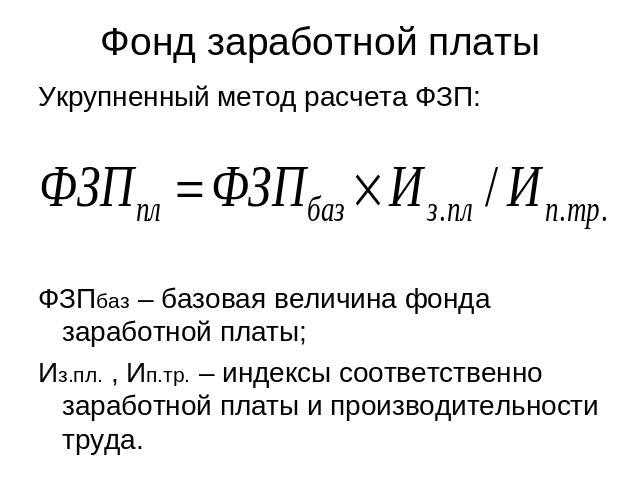

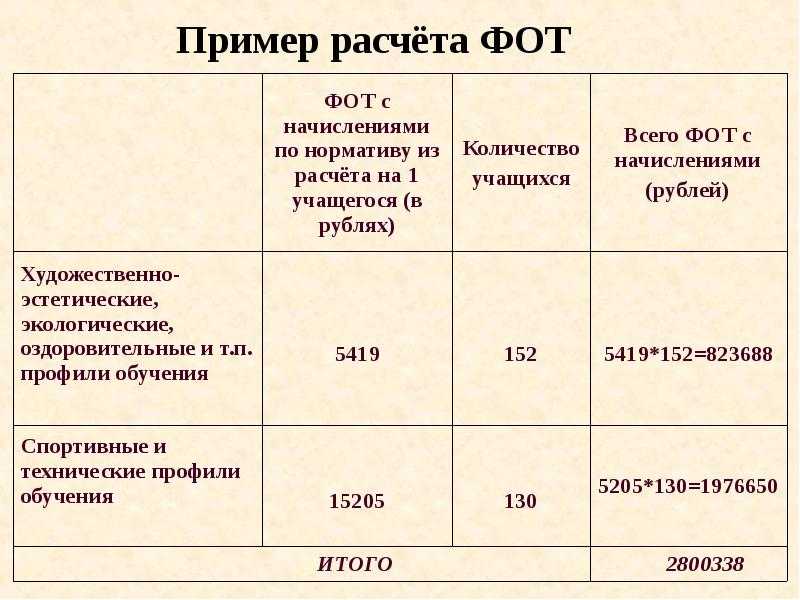

Как анализировать ФОТ: три способа

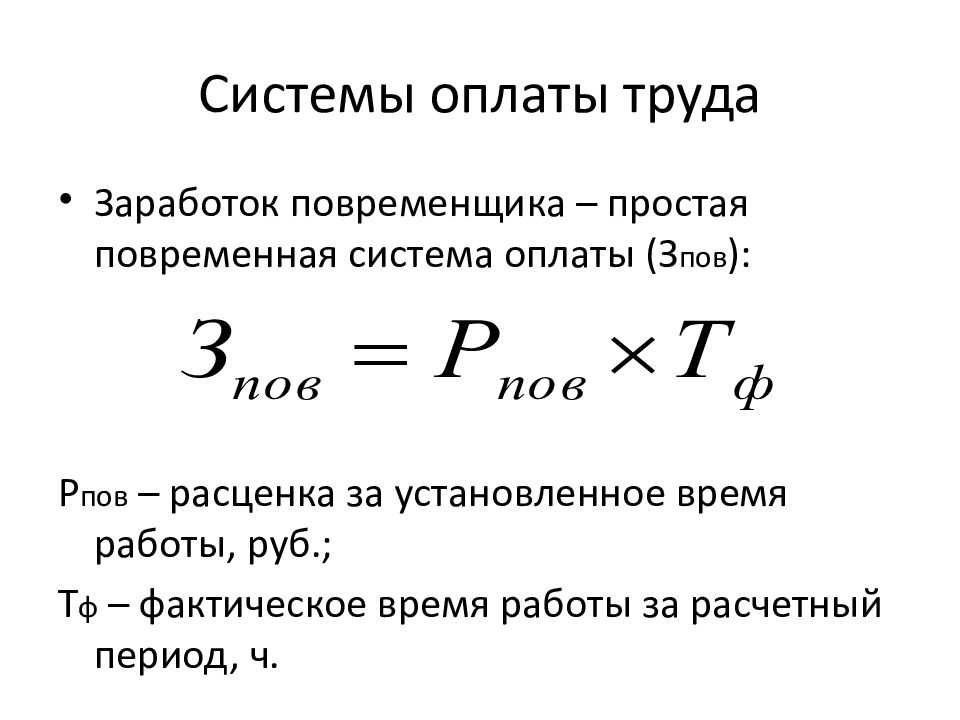

Как осуществляется расчет СЗП при суммированном учете?

Многие работодатели в настоящий момент осуществляют введение гибкого графика для своих рабочих. Поэтому сейчас процесс определения суммы заработка осуществляется на основании расчета ежедневной продолжительности работы. То есть, фактически, осуществляется расчет отработанных часов в течение четко определенного периода времени.

Если в данном случае нужно будет осуществить процесс исчисления СЗП, фактически формируется необходимость расчета часового заработка. Выплаты за четко определенный период времени будут делиться на количество тех часов, которые фактически отработал сотрудник в течение отдельно взятого периода времени, так получается показатель СЗП за час рабочего времени. После чего, осуществляется умножение полученного результата на общую сумму часов, которые были отработаны в течение месяца. Фактически, можно получить результат СЗП за месяц.

Правила расчета среднего заработка для отпускных в 2022 году

Пример 3. Сотрудник учреждения с 30 марта 2022 года ушел отдыхать на все 28 календарных дней. Расчетный период для его отпускных – с 1 марта 2022 года по 28 февраля 2022 года. Его заработная плата до ухода в отпуск составляла 9500 руб. Но с 1 апреля 2022 года оклады увеличены на 12 процентов. Новый оклад составил 10 640 руб. (9500 руб. + 9500 руб. х 12%).

- Выплаты социального характера и те, которые не относятся к оплате труда. Это может быть возмещение затрат на питание, проезд, обучение, коммунальные услуги, отдых, а также материальная помощь и т. п. (п. 3 Положения о среднем заработке).

- Суммы среднего заработка, полагающиеся за те периоды, когда человек не трудился, но за ним сохранялся этот заработок (п. 5 Положения о среднем заработке). А именно:

- время сохранения среднего заработка согласно законодательству, кроме перерывов для кормления ребенка, которые установлены трудовым законодательством;

- период, когда работник получал пособия по временной нетрудоспособности или по беременности и родам;

- время, когда специалист не выполнял свои трудовые обязанности в связи с простоем. Однако только по вине учреждения как работодателя или вообще по причинам, которые не зависели ни от работодателя, ни от сотрудника;

- дополнительные оплачиваемые выходные дни, которые согласно законодательству полагаются для ухода за детьми-инвалидами и инвалидами с детства;

- время забастовки. При этом человек не должен принимать в ней участие.

23 Авг 2018

glavurist

717

Компенсационные выплаты

К¾Ã¼Ã¿ÃµÃ½ÃÂðÃÂøþýýÃÂõ òÃÂÿûðÃÂÃÂ, úþÃÂþÃÂÃÂõ ýðÃÂøÃÂûÃÂÃÂÃÂÃÂàÃÂðñþÃÂýøúàÿÃÂø øÃÂÿþûýõýøø ÃÂÃÂÃÂôþòþóþ ôþóþòþÃÂð ñÃÂòðÃÂàôòÃÂàòøôþò. ÃÂôýø òÃÂþôÃÂàò ÃÂþÃÂÃÂðò ÷ðÃÂðñþÃÂýþù ÿûðÃÂÃÂ, ôÃÂÃÂóøõ ÃÂûÃÂöðàôûàòþ÷üõÃÂõýøàÃÂðñþÃÂýøúðü ÷ðÃÂÃÂðàÿÃÂø øÃÂÿþûýõýøø ÃÂÃÂÃÂôþòÃÂàþñÃÂ÷ðýýþÃÂÃÂõù.

ÃÂÿûðÃÂð úþüÿõýÃÂðÃÂøþýýÃÂàòÃÂÿûðÃÂ, òÃÂþôÃÂÃÂøàò ÃÂþÃÂÃÂðò ÷ðÃÂðñþÃÂýþù ÿûðÃÂÃÂ, ýðÃÂøÃÂûÃÂõÃÂÃÂà÷ð ÃÂðñþÃÂÃÂ:

- òþ òÃÂõôýÃÂàøûø þÿðÃÂýÃÂàÃÂÃÂûþòøÃÂàâÂÂÃÂð÷üõàúþüÿõýÃÂðÃÂøø ôþûöõý ñÃÂÃÂàÿþòÃÂÃÂõý üøýøüÃÂü ýð 4 ÿÃÂþÃÂõýÃÂð þàÃÂðÃÂøÃÂýþù ÃÂÃÂðòúø øûø þúûðôð (ÃÂÃÂ. 147 âààä);

- ò üõÃÂÃÂýþÃÂÃÂÃÂààþÃÂþñÃÂüø úûøüðÃÂøÃÂõÃÂúøüø ÃÂÃÂûþòøÃÂüø â ÃÂð÷üõàþÿûðÃÂàÃÂòõûøÃÂøòðõÃÂÃÂàò ÷ðòøÃÂøüþÃÂÃÂø þàÃÂðùþýýÃÂàúþÃÂÃÂÃÂøÃÂøõýÃÂþò (ÃÂÃÂ. 315 âààä);

- ò ÷ðòøÃÂøüþÃÂÃÂø þàúòðûøÃÂøúðÃÂøø ÃÂðñþÃÂýøúð (ÃÂÃÂ. 150 âààä);

- ÿÃÂø ÃÂþòüõÃÂõýøø ôþûöýþÃÂÃÂõù øûø øÃÂÿþûýõýøø þñÃÂ÷ðýýþÃÂÃÂõù þÃÂÃÂÃÂÃÂÃÂÃÂòÃÂÃÂÃÂõóþ ÃÂþÃÂÃÂÃÂôýøúð â þÿûðÃÂøòðõÃÂÃÂàÿþ ÃÂþóûðÃÂõýøàÃÂÃÂþÃÂþý (ÃÂÃÂ. 151 âààä);

- ÃÂòõÃÂÃÂÃÂÃÂþÃÂýþ â þÿûðÃÂøòðõÃÂÃÂàò ÿþòÃÂÃÂõýýþü ÃÂð÷üõÃÂõ: ÷ð ÿõÃÂòÃÂõ ôòð ÃÂðÃÂð â ò ÿþûÃÂÃÂþÃÂýþü ÃÂð÷üõÃÂõ, ÷ð ÿþÃÂûõôÃÂÃÂÃÂøõ âÂÂò ôòþùýþü øûø ñþûõõ (ÃÂÃÂ. 152 âààä);

- ò òÃÂÃÂþôýÃÂõ ø ÿÃÂð÷ôýøÃÂýÃÂõ ôýø â þÿûðÃÂøòðõÃÂÃÂàýõ üõýõõ, ÃÂõü ò ôòþùýþü ÃÂð÷üõÃÂõ (ÃÂÃÂ.153 âààä);

- ò ýþÃÂýþõ òÃÂõüàâ à22:00 ôþ 06:00 ôþÿþûýøÃÂõûÃÂýþ þÿûðÃÂøòðõÃÂÃÂàò ÃÂð÷üõÃÂõ 20 ÿÃÂþÃÂõýÃÂþò þàþúûðôð øûø ÃÂðÃÂøÃÂýþù ÃÂÃÂðòúø (ÿþÃÂÃÂðýþòûõýøõ ÿÃÂðòøÃÂõûÃÂÃÂÃÂòð N 554 þà22 øÃÂûà2008 ó.).

àúþüÿõýÃÂðÃÂøþýýÃÂü òÃÂÿûðÃÂðü, ýõ òÃÂþôÃÂÃÂøü ò ÃÂþÃÂÃÂðò ÷ðÃÂðñþÃÂýþù ÿûðÃÂÃÂ, þÃÂýþÃÂÃÂÃÂ:

- þÿûðÃÂàÃÂûÃÂöõñýÃÂàúþüðýôøÃÂþòþú;

- úþüÿõýÃÂðÃÂøàÿÃÂø ÿõÃÂõõ÷ôõ ýð ôÃÂÃÂóÃÂàÃÂðñþÃÂÃÂ;

- ôþÿþûýøÃÂõûÃÂýÃÂõ òÃÂÿûðÃÂàÿÃÂø øÃÂÿþûýõýøø óþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂàþñÃÂ÷ðýýþÃÂÃÂõù;

- þÿûðÃÂàÿÃÂø ÃÂþòüõÃÂõýøø ÃÂðñþÃÂààÿþûÃÂÃÂõýøõü þñÃÂð÷þòðýøÃÂ;

- òÃÂÿûðÃÂàÿÃÂø ÿÃÂõúÃÂðÃÂõýøø ÃÂðñþÃÂàýõ ÿþ òøýõ ÃÂþÃÂÃÂÃÂôýøúð;

- þÿûðÃÂàõöõóþôýþóþ þÿûðÃÂøòðõüþóþ þÃÂÿÃÂÃÂúð.

Средний дневной заработок для случаев, не связанных с отпусками

В соответствии с Трудовым Кодексом РФ средний дневной заработок определяют:

- на время выполнения государственных и общественных обязанностей (ст. 170 ТК РФ);

- за дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами (ст. 262 ТК РФ);

- при выплате выходных пособий (ст. 84, 178, 296 ТК РФ) и компенсации работникам при увольнении (ст. 181 ТК РФ);

- при сохранении заработной платы на период трудоустройства (ст. 178, 318, 375 ТК РФ);

- при направлении в служебную командировку (ст. 167 ТК РФ);

- при направлении для повышения квалификации с отрывом от работы (ст. 187 ТК РФ);

- при направлении на обязательное медицинское обследование (ст. 185 ТК РФ);

- при безвозмездной сдаче крови и компонентов крови (ст. 186 ТК РФ);

- при освобождении от основной работы для участия в коллективных переговорах (ст. 39 ТК РФ);

- при приостановлении работ вследствие нарушения государственных норм охраны труда не по вине работника (ст. 220 ТК РФ);

- при переводе на другую (нижеоплачиваемую) работу (ст. 72.2, 182 ТК РФ);

- при переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет;

- при прохождении беременными женщинами обязательного диспансерного обследования в медицинских учреждениях (ст. 254 ТК РФ);

- при оплате перерывов для кормления ребенка (ст. 258 ТК РФ);

- при участии избранного членом комиссии по трудовым спорам в работе комиссии (ст. 171 ТК РФ);

- в других случаях, предусмотренных ТК РФ и иными федеральными законами.

В указанных случаях сумму заработной платы, фактически начисленной за отработанные в расчетном периоде дни, включая премии и вознаграждения, следует разделить на количество фактически отработанных за этот период дней (п. 9 Положения).

Пример расчета среднего дневного заработка приведен в таблице 5.

Таблица 5.

|

Месяцы расчетного периода |

Плановый фонд рабочего времени в днях |

Фактически отработано в днях |

Сумма учитываемой заработной платы, руб. |

Сумма учитываемых премий, руб. |

|

1-й месяц |

21 |

20 |

7 500 |

1 500 |

|

2-й месяц |

21 |

21 |

8 000 |

2 000 |

|

3-й месяц |

22 |

22 |

8 000 |

2 000 |

|

4-й месяц |

16 |

16 |

8 000 |

2 000 |

|

5-й месяц |

19 |

19 |

8 000 |

2 000 |

|

6-й месяц |

22 |

15 |

5 500 |

1 300 |

|

7-й месяц |

20 |

10 |

4 000 |

1 000 |

|

8-й месяц |

21 |

21 |

8 000 |

2 000 |

|

9-й месяц |

21 |

21 |

8 000 |

2 000 |

|

10-й месяц |

21 |

21 |

8 000 |

2 000 |

|

11-й месяц |

23 |

23 |

8 000 |

2 000 |

|

12-й месяц |

21 |

21 |

8 000 |

2 000 |

|

ИТОГО: |

248 |

230 |

89 000 |

21 800 |

Расчет СЗП для выплаты отпускных

Существуют особенности расчета СЗП в том случае, когда речь идет о начислении отпускных выплат. В данном случае законом предусмотрена необходимость осуществлять процесс расчета СЗП за один день, так как отпуск чаще всего исчисляется именно в календарных днях. Методика расчета будет достаточно простой:

- Изначально осуществляется суммирование всех выплат, которые работник получил за весь год. Как правило, также учитывается не только оклад, но и премиальные, компенсационные выплаты. После чего, формируется окончательная сумма, которую работник получил за четко определенный период рабочего времени (период определяется за год);

- Полученная сумма должна быть разделена на 12 месяцев. Полученный результат разделяется на 29,3. Данное число принято законом для удобства осуществления расчетов именно для выплаты отпускных.

Например, сумма ЗП за год составила 230 000 рублей, сумма премий 40 000 рублей, общий доход составляет 270 000 рублей. Данный показатель делим на 12 месяцев и получаем сумму в размере 22 500 рублей. Полученный результат делим на 29.3, и получаем 768 рублей. За один день в данном случае СЗП составит 768 рублей.

Опираясь на полученный результат, можно будет осуществить расчет отпускных выплат. Если же в течение года не все месяцы были отмечены как рабочие, то применяется немного иная структура расчета:

- Суммируются все выплаты. Также учитываются все премии, а также остальные выплаты работодателя работнику;

- После чего, количество месяцев, которые были учтены как рабочие, умножаются на 29,3;

- К уже полученному результату нужно будет добавить количество полностью отработанных дней за неполные месяцы. Далее, полученная сумма делится на то число, которое было получено по итогу данного сложения.

Пример расчета отпускных предоставленных в рабочих днях

Рассмотрим следующий пример:

Штатновой И.В. отпускной период был предоставлен в рабочих днях, так как сразу после окончания отпуска сотрудница была уволена из организации. Увольнение произошло по причине истечения срока действия ранее заключенного трудового соглашения с подчиненной. За последний месяц работы служащей было выплачено 30 000 рублей в качестве основного оклада. Процедура расчета отпускной выплаты, в данном случае, будет включать в себя следующие этапы:

- Определение точного количества дней, на основании которых сотруднице были представлены отпускные. Здесь за основу должен браться обычный календарный месяц, из которого исключаются официальные выходные дни.

- Далее нужно установить точный размер среднего заработка сотрудницы. Для этого всю сумму выплат, которая была начислена ей за единственный полный рабочий месяц – сентябрь, необходимо разделить на количество отработанных в данном месяце дней. На основании произведенных расчетов общая сумма среднедневного заработка составила 1100 рублей. Следует отметить, что в отработанном месяце сотрудница получила только положенный ей оклад, без каких-либо дополнительных премий или иных выплат.

- Далее, на основании вышеуказанного показателя, можно рассчитать точную сумму отпускной выплаты, которая будет положена сотруднице. По общим законодательным правилам, за каждый отработанный сотрудником месяц ему предоставляется два отпускных дня. Это правило распространяется абсолютно на все трудовые договоры, включая как срочные, так и бессрочные соглашения.

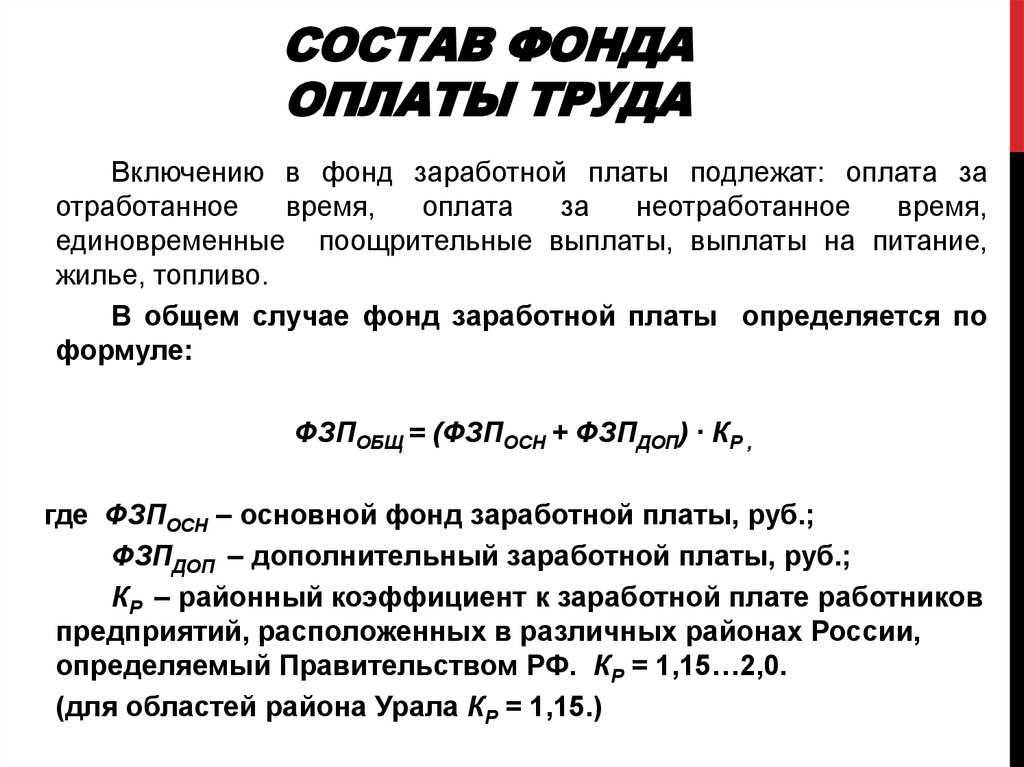

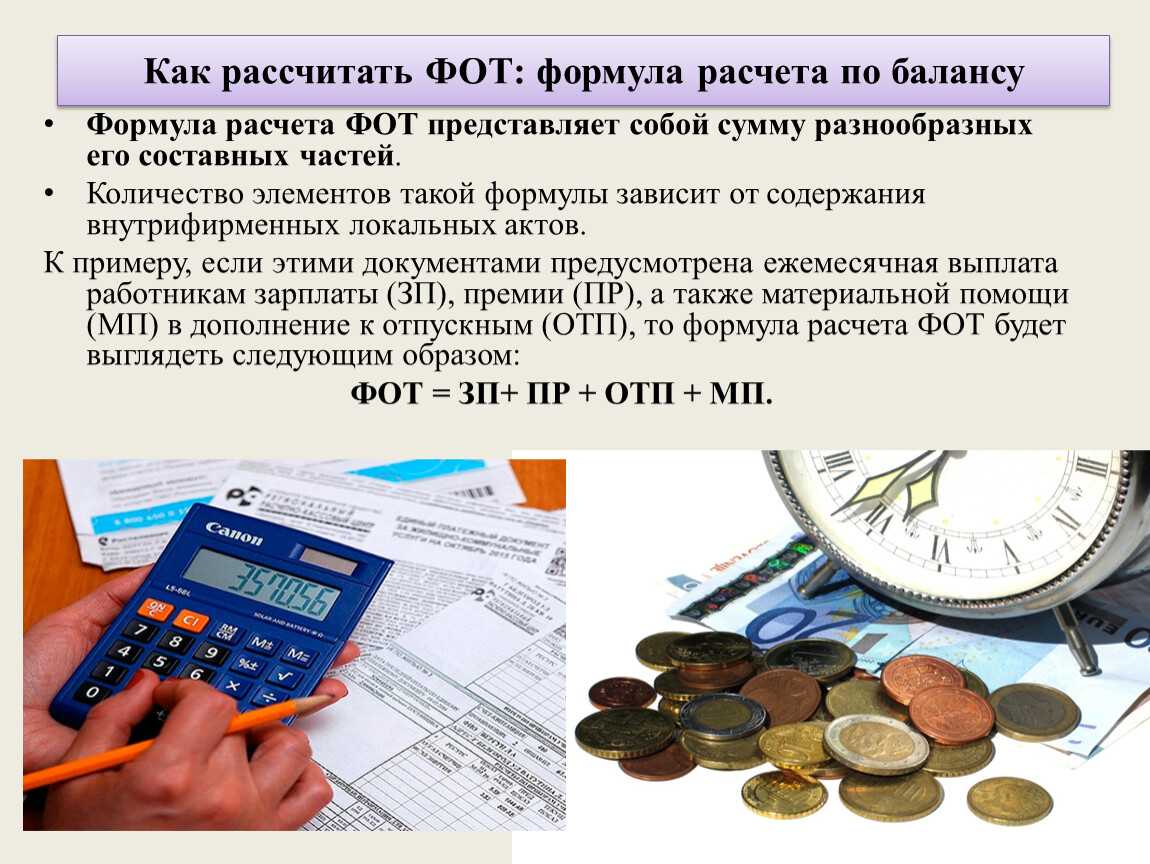

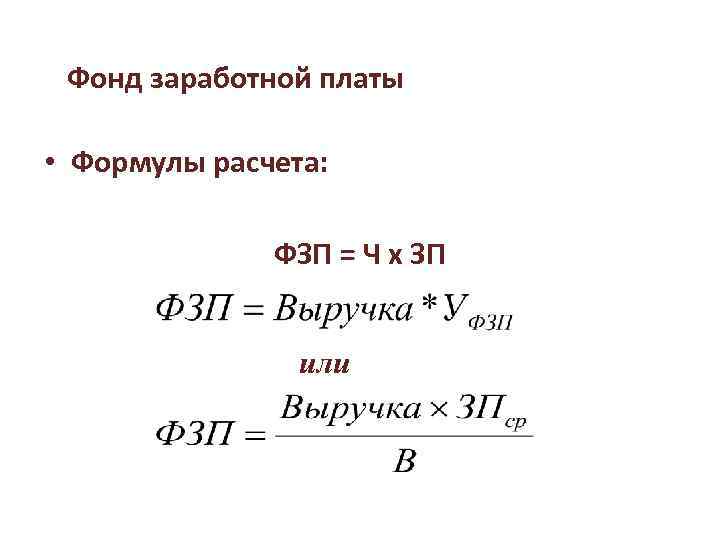

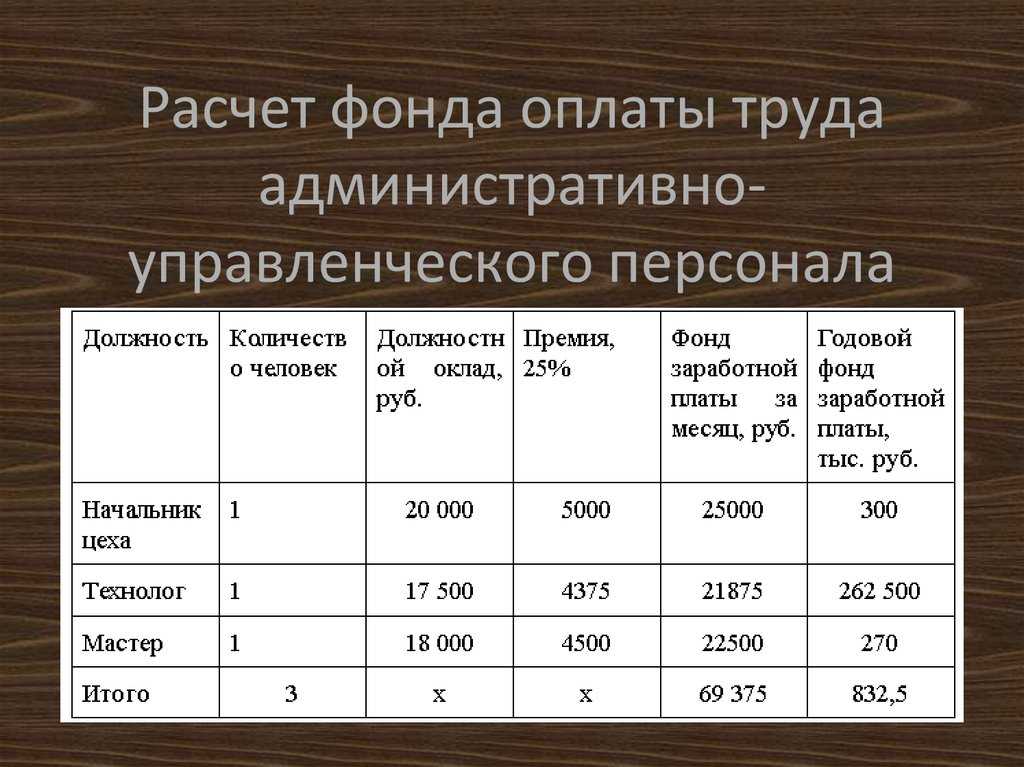

Для чего нужно рассчитывать ФОТ работников предприятия?

Влияние районного коэффициента на размер зарплаты

В регионах, где условия труда считаются особыми из-за климатических условий, рельефа местности или повышенного радиационного фона на зарплаты работников начисляется районный коэффициент. Не следует его путать с северными надбавками для работников Крайнего Сервера. Территория применения районного коэффициента гораздо шире.

Размер коэффициента устанавливается Правительством РФ конкретно для каждого региона. Единого нормативного акта здесь нет, для каждого района издается отдельное постановление. Самый низкий коэффициент — 1,15 — в Вологодской области, а также в большинстве регионов Уральского федерального округа: Пермской, Свердловской, Оренбургской, Челябинской, Курганской областях. Аналогичный коэффициент действует в Башкортостане и Удмуртии.

Применяется районный коэффициент не к окладу, а к фактическому размеру зарплаты до вычета из нее НДФЛ. Для расчета необходимо суммировать оклад со всеми надбавками, премиями, за исключением единоразовых выплат (таких как больничные и материальная помощь), а полученный итог умножить на коэффициент. Например, в одном из городов Челябинской области при окладе работника 30 000 и премии 7 500 рублей расчет зарплаты будет выглядеть таким образом:

(30 000 + 7 500) × 1,15 = 43 125 рублей (заработная плата до вычета НДФЛ);

43 125 –13% = 37 518,75 рубля (заработная плата на руки).

Как рассчитывается средний заработок для отпуска

Продолжительность периода отдыха не влияет на порядок расчета среднего заработка для отпускных, но влияет на общую итоговую сумму. Бухгалтеру нужно помнить, что если общее количество положенных работнику дней он берет частями, например, десять дней в мае, а двадцать в августе, нужно тщательно следить за их общим количеством. Потому что в примере из предыдущего предложения два дня у такого сотрудника уже пойдут в счет будущего расчетного периода, который он еще не отработал.

Оплачиваемый отдых выдают при условии полностью отработанных одиннадцати месяцев. Часть его можно взять, проработав шесть месяцев, несовершеннолетние и женщины сразу до или после декрета могут получить его и не дожидаясь, пока пройдет полгода. Разумеется, чем меньше будет отработано времени, тем меньше будут выплаты к отдыху – ведь расчет среднедневного заработка для отпускных должен базироваться на каких-то выплатах, а откуда им взяться, если служащий не трудился?