Шаг 3: Установить сроки и условия оплаты

Во-первых, укажите дату, до которой должен быть произведен платеж. Это позволит установить конкретный срок для оплаты и избежать неопределенности.

Во-вторых, определите валюту платежа. Если ваш бизнес ведется в различных валютах, убедитесь, что указали нужную валюту и установили курс обмена, если это необходимо.

Также укажите условия оплаты. Например, может быть определен предоплата, частичная оплата или полная оплата поставленных услуг или товаров.

Не забудьте указать удобные для вас способы оплаты. Это может быть наличный расчет, банковский перевод или электронные платежные системы. Убедитесь, что вы предоставили все необходимые реквизиты для осуществления платежа.

Установление четких сроков и условий оплаты поможет избежать путаницы и конфликтов, а также обеспечит действенную и своевременную оплату.

Технические ошибки при формировании

Унификация статистики распространенных несоответствий и противоречий при составлении счета показывает следующие самые частные ошибки

:

нет расшифровки подписи уполномоченных лиц, что крайне важно для бухгалтерских документов, связанных с платежами (такая ошибка исключена при электронном документообороте, так как такой способ отношений обуславливает использование цифровой подписи);

отсутствие в срок пяти дней счета-фактуры — налоговое законодательство обязывает плательщиков НДС предъявлять счета-фактуры в течение пяти дней после отгрузки;

нарушение порядка формирования шапки документа — неправильный порядок реквизитов и пропуск некоторых из них;

использование факсимильной подписи, когда договором не предусмотрена такая возможность;

неправильный расчет сумм.

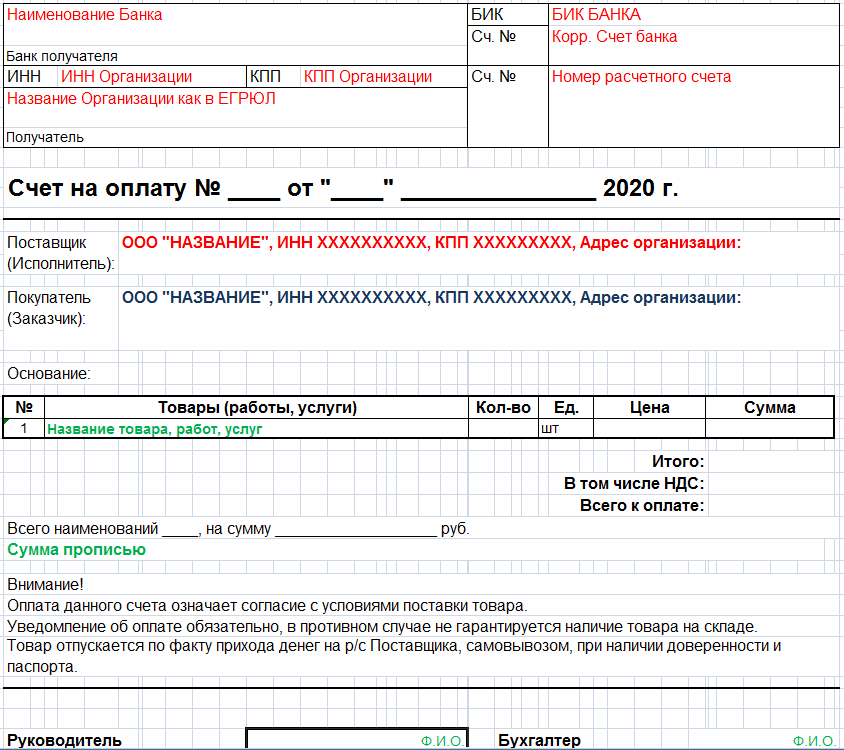

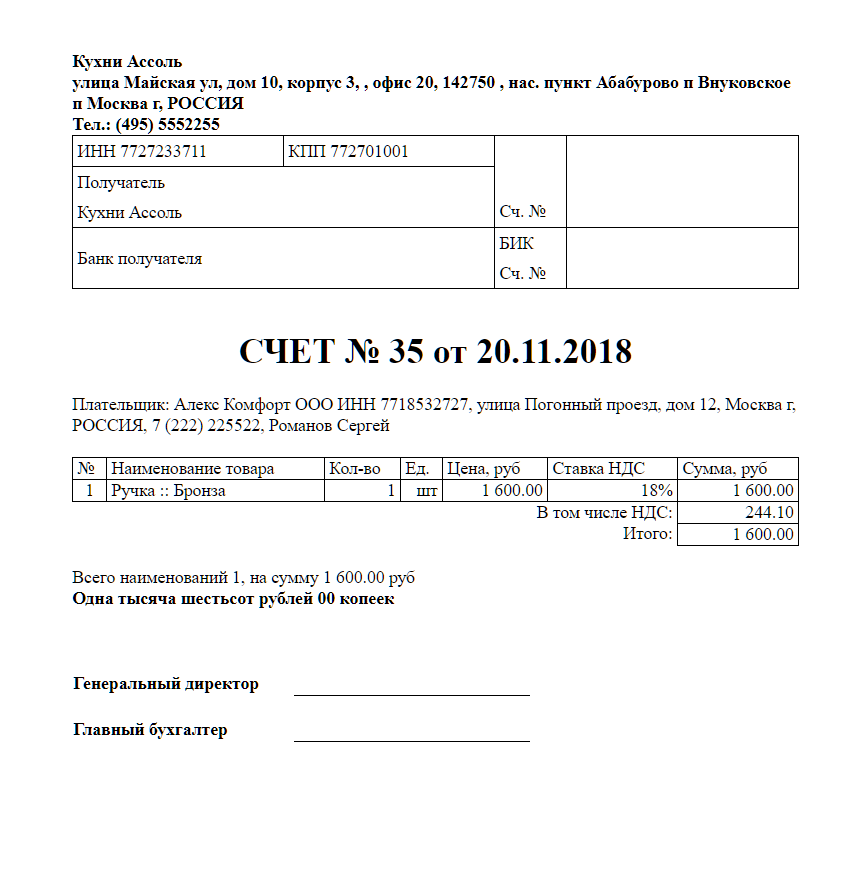

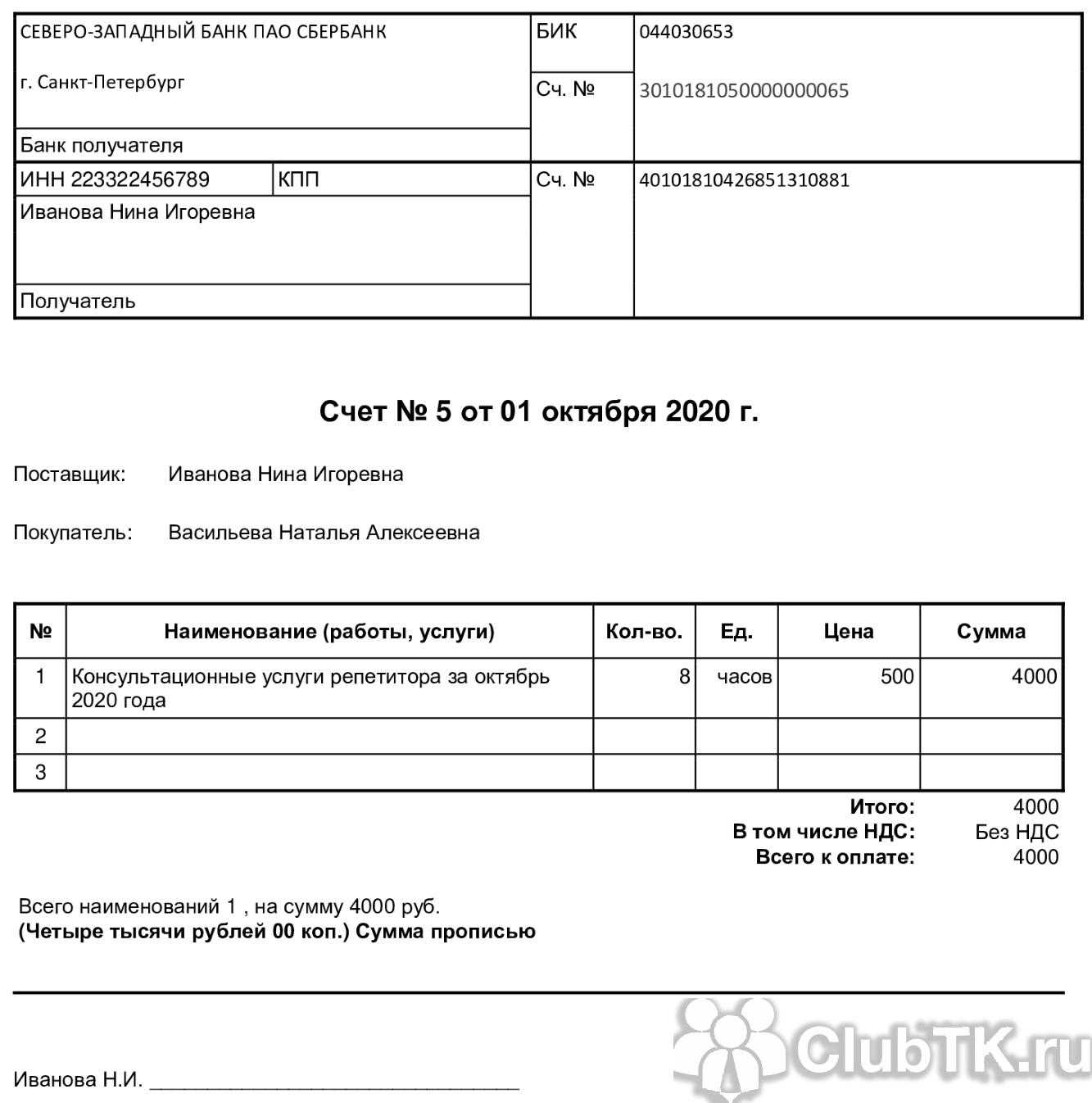

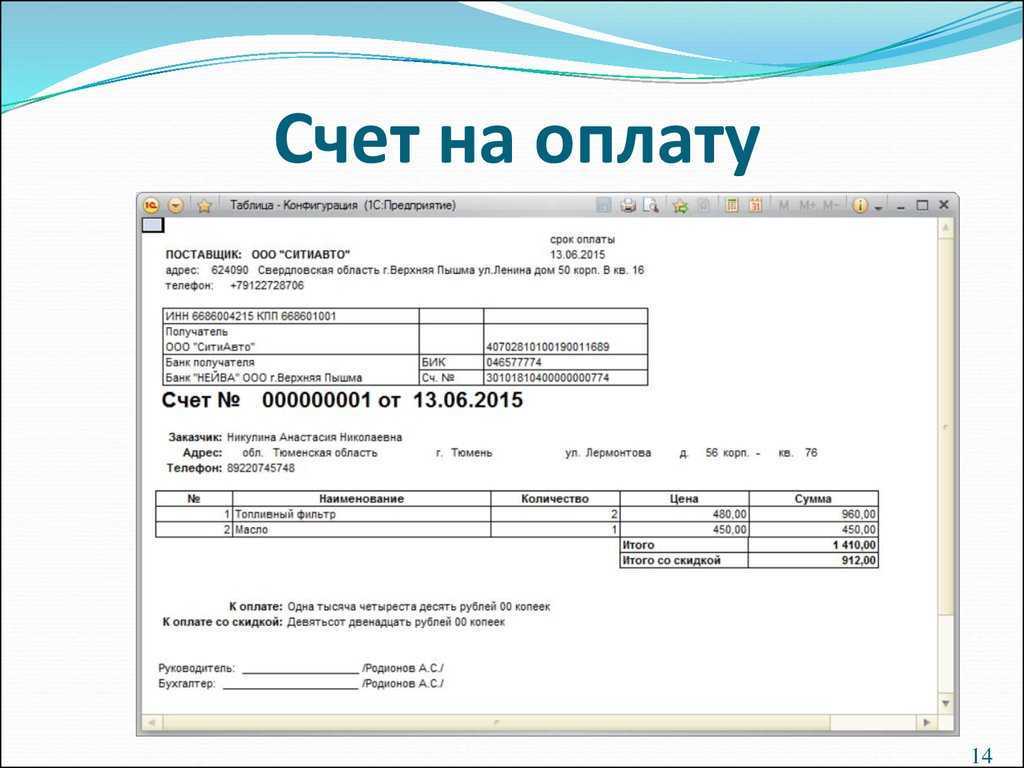

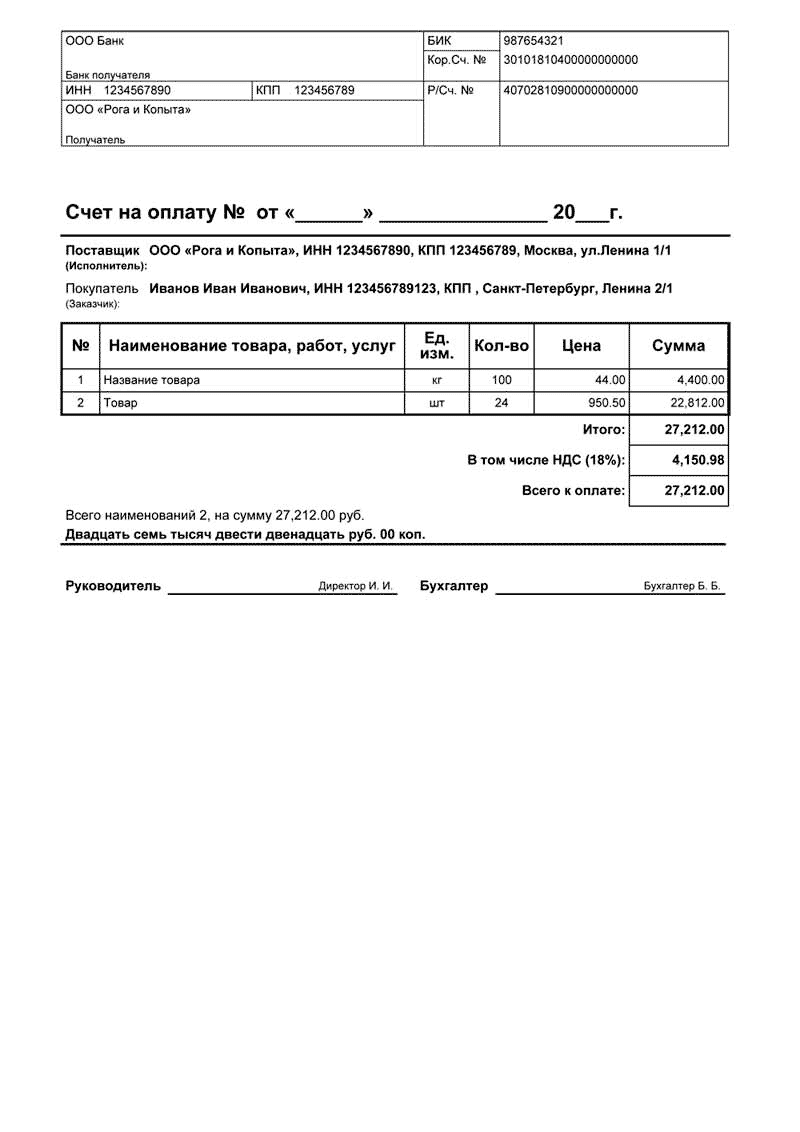

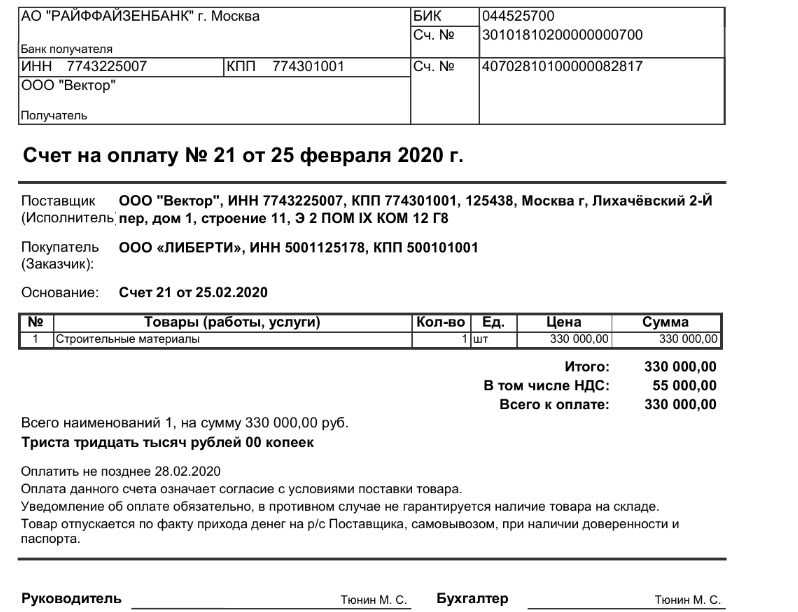

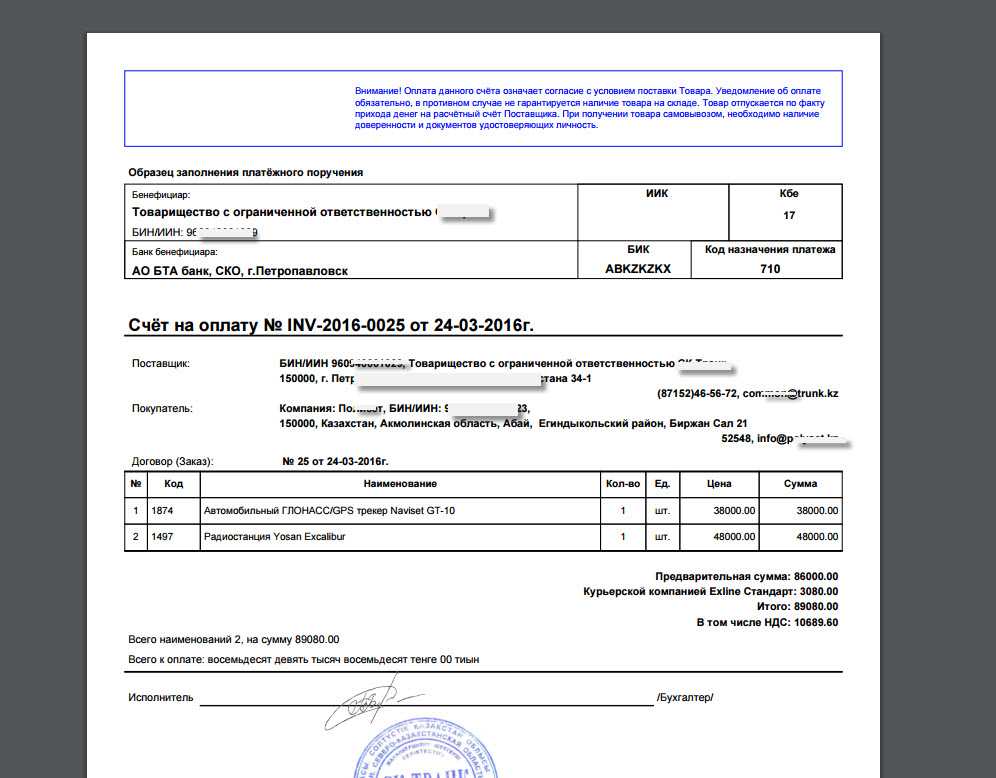

Какие данные должен содержать счет на оплату

Документ остается документом, даже будучи заполненным не в строгой форме. Проще всего бесплатно скачать образец счета на оплату 2019 года и на его основе составить документ, отражающий особенности вашего бизнеса. Какие сведения нужно внести в него обязательно?

порядковый номер счета (по учету за текущий год) и дату составления;

платежные реквизиты поставщика как стороны, выставляющей счет: наименование и юридический адрес, банковские реквизиты, необходимые для оплаты счета покупателем;

реквизиты плательщика и грузополучателя. В случаях, когда это одна и та же компания, в графе «Грузополучатель» напишите «тот же» или скопируйте информацию. Потребуются наименования и адреса, их ИНН, КПП (если эти коды присвоены);

названия товаров либо услуг, данные об их количестве с указанием единиц измерения (штука, килограмм, метр и т. д.), цена (прописью);

облагается ли товар/услуга НДС. Когда они под действие налога не подпадают, в соответствующую графу вносится запись: «Без налога (НДС)». В обратном случае отдельно указывается сумма НДС;

использует ли поставщик УСН либо иную систему налогообложения

Это важно для налоговых последствий сделки;

подписи главы предприятия и главбуха, печать (если таковая имеется).

Бесплатно скачав бланк счета на оплату 2019 года, в него по соглашению сторон сделки можно внести и дополнительные позиции. Для контрагента, например, важен срок оплаты счета. Его обычно не вписывают в таблицу, а отдельной строкой ниже, либо вносят в пункты условий поставки. Другими такими данными могут стать уведомление о предоплате, договоренность о самовывозе товара и иную информацию. Чем шире содержание счета на оплату, тем больше он приближается к формату официального договора о сотрудничестве.

Основные шаги при составлении счета без учета аванса

Составление счета на оплату без учета аванса требует точности и внимательности, чтобы избежать ошибок и неправильного расчета суммы. Для того чтобы правильно составить счет на оплату без учета аванса, следуйте следующим основным шагам:

- Укажите дату составления счета. Это позволит указать контрагенту дату, с которой начинается срок оплаты.

- Укажите реквизиты компании, составляющей счет. Это включает наименование компании, адрес, контактные данные и номер расчетного счета.

- Укажите реквизиты контрагента, кому адресован счет. Это включает наименование компании, адрес, контактные данные и номер расчетного счета.

- Опишите услуги или товары, за которые составляется счет. Укажите их наименование, количество, цену за единицу и итоговую сумму.

- Рассчитайте общую сумму к оплате, суммируя все позиции счета.

- Укажите срок оплаты счета. Это позволит контрагенту знать, до какого числа он должен произвести оплату без учета аванса.

- Укажите способ оплаты счета и реквизиты для оплаты (например, банковский счет).

- Добавьте любую дополнительную информацию, которая может быть важна для контрагента (например, скидки или условия оплаты).

После того как вы успешно выполнили все шаги и составили счет на оплату без учета аванса, убедитесь в его правильности и отсылайте его контрагенту для оплаты. Помните, что четкий и корректно составленный счет помогает избежать недоразумений и споров, а также способствует своевременной оплате услуг или товаров.

Применение счетов на оплату

Счет на оплату товаров или услуг, выставляемый поставщиком покупателю, может быть рассмотрен как оферта, в которой продавец предлагает покупателю приобрести определенный товар или услугу за фиксированную сумму. Согласно ст. 435 ГК РФ офертой признается направленное адресатам конкретное предложение, которое в полной мере выражает намерение лица, его направившего, вступить в договорные отношения с адресатом. В оферте должны быть перечислены существенные условия договора, например, предмет договора, сумма договора, реквизиты сторон и т.д. Статус оферты особенно важен, если сделка является единоразовой и не сопровождается заключением договора.

Что это такое

Главная задача этого документа — осведомить вторую сторону договора

Главная задача этого документа — осведомить вторую сторону договора

о сроке, размере и реквизитах для оплаты аванса, частичной либо полной суммы за поставку товара, оказание услуг, исполнение работ или после их совершения. Такой счет всегда исходит от продавца клиентам и представляет собой инкриминацию платежа.

Как правило, между сторонами деловых отношений производится безналичная форма отношений, в том числе при исполнении счета на оплату, однако императивных норм для подобных ситуаций не предусмотрено, и допускается также наличное погашение обязательства.

Бланк документа не установлен законодательством и положениями бухгалтерского учета, его вид, правила формирования и использования утвердились в результате многолетней самостоятельной практики деловых субъектов и документооборота. Хотя единой формы документа не существует, стандартный счет включает

:

- сведения об условиях договора — предмете (например, поставка продукции), цене, ответственности и т.д.;

- порядковый номер и дату предъявления счета;

- платежные реквизиты продавца — наименование, адрес, банковские данные.

Это минимальная информация, отражаемая в документе. Дополнительно счет может информировать о других обстоятельствах

:

- Непременными атрибутами счета являются стоимость товара, объем поставки или услуг, работ, цена сделки, название.

Такое подробное описание условий сужает пути продавца для изменения данных сделки, использования товара для других целей (если он представляется после аванса или оплаты), выполнения каких-либо действий. Указанная в счете информация фактически выступает как строгое заявление покупателю и его согласие приобрести утвержденное количество продуктов по утвержденной цене. - Присутствие в счете существенных условий договора, которые определены гражданским законодательством, дает ему функции оферты.

Оферта — предложение, в котором указываются существенные условия сделки. Если покупатель выполняет оплату по счету, то этим действием он акцептует эти условия. Такая специфика счета на оплату делает его незаменимым вещественным доказательством при судебных спорах, если договора недостаточно или он утерян. -

Счет отражает предложение поставщика.

Важнейшим условием такого предложения выступает срок, нарушение которого аннулирует предложение с такими условиями, если оплата не была произведена вовремя. -

Документ служит отображением применяемой налоговой системы и вытекающими из нее последствиями.

Если поставщик работает на одном из льготных режимов, то в счете присутствует строка «предприниматель/организация применяет единый налог на вмененный доход/упрощенную систему» — такое заявление указывает на отсутствие в цене товара , освобождения от формирования счета-фактуры и невозможности возмещения для покупателя.

Таким образом, счет на оплату является многофункциональным и содержательным документом.

Как правильно выписать

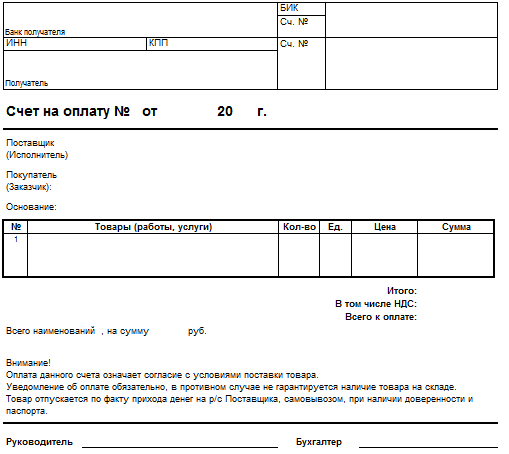

Счет — это не бухгалтерский документ. Он не служит подтверждением расходов, по нему нельзя вести учет активов, продукции и услуг. Это говорит о том, что требования, предъявляемые законодательством к оформлению первичных документов бухгалтерского учета, на счета не распространяются. Их можно выписывать в произвольном виде.

Реквизиты

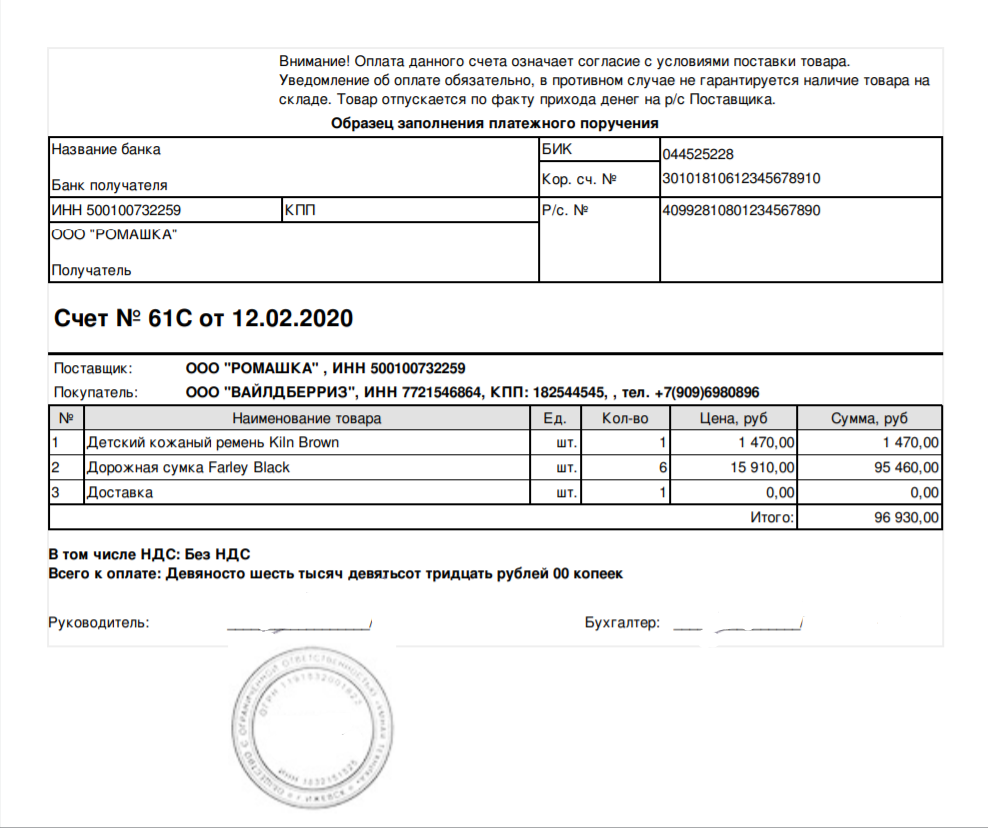

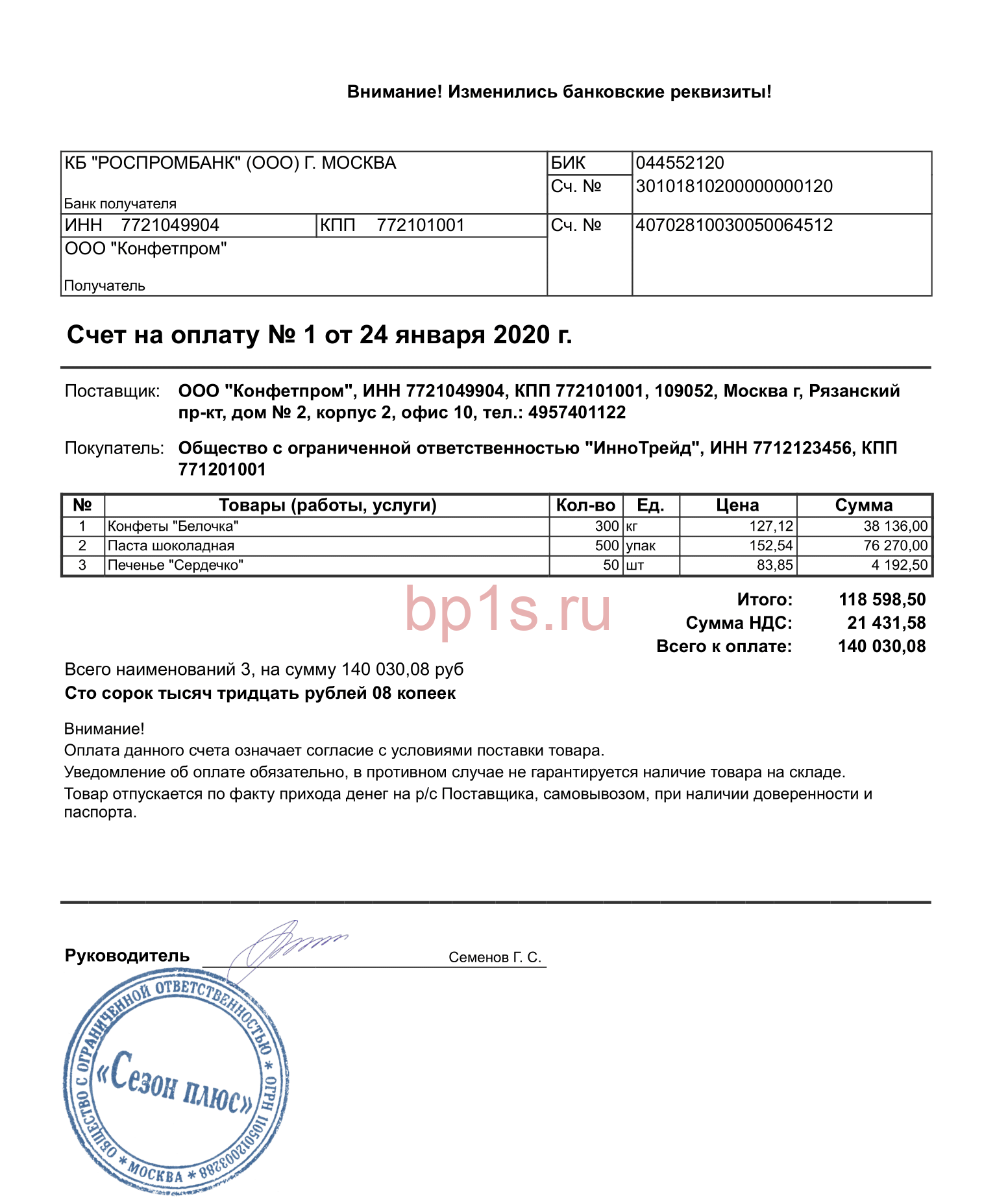

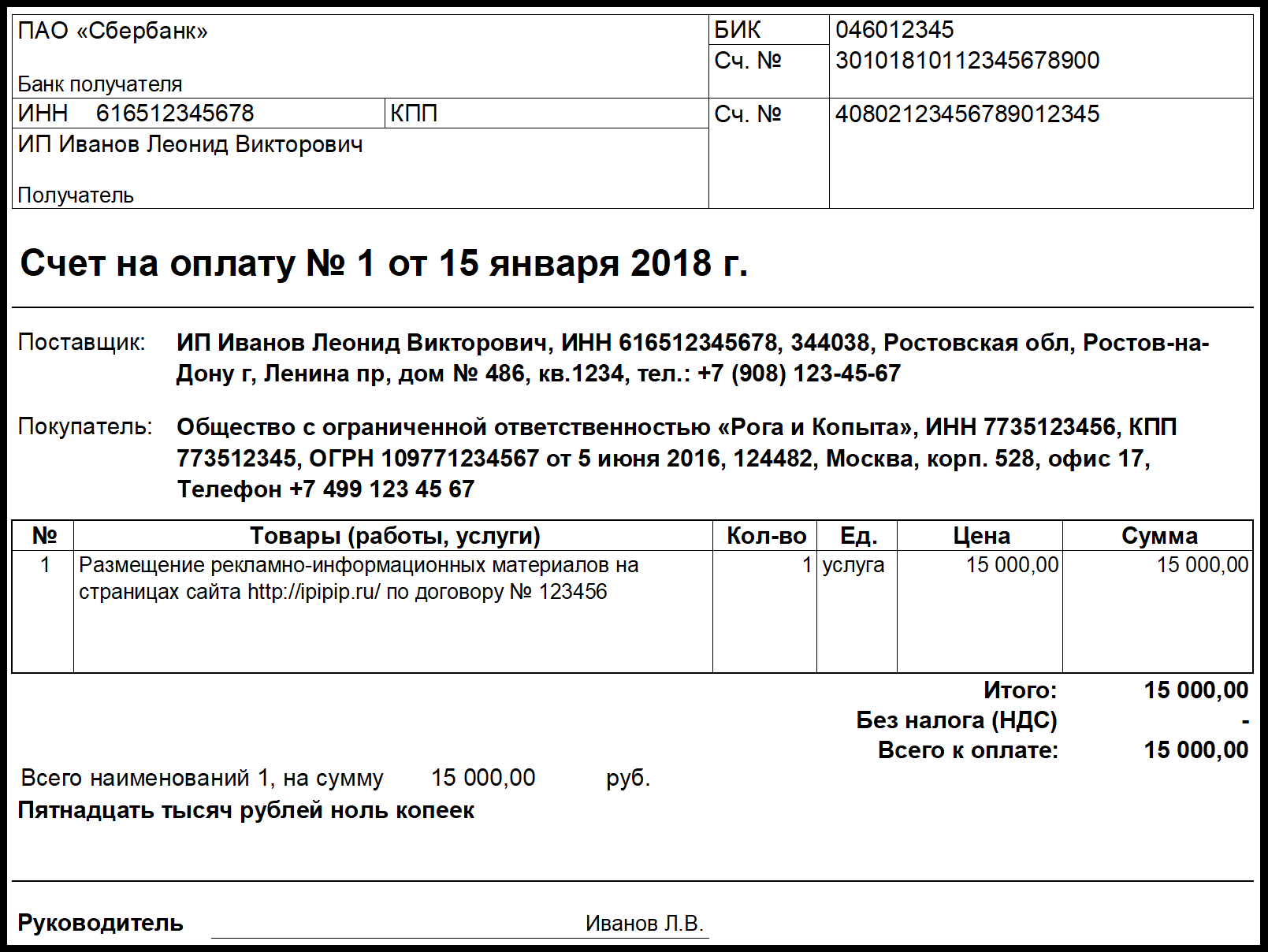

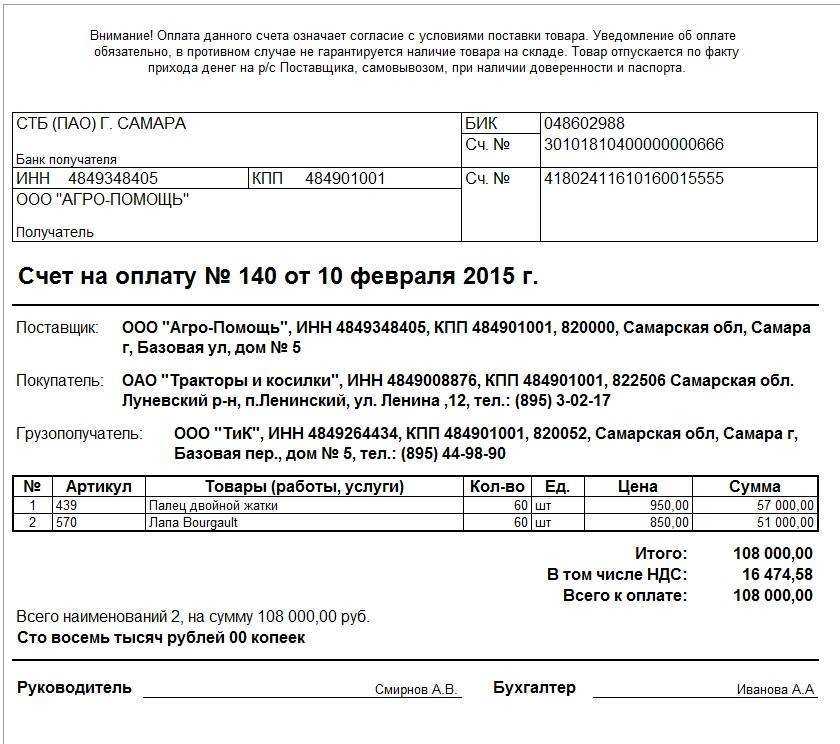

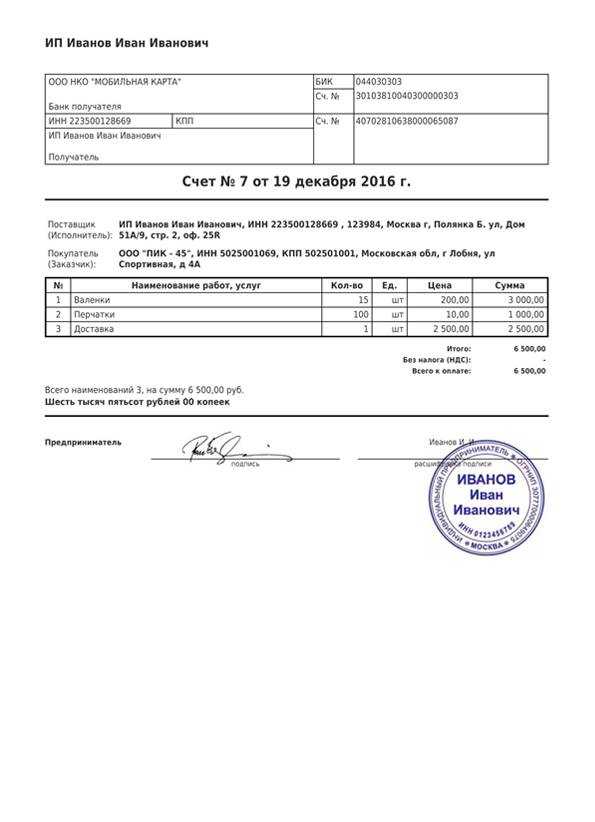

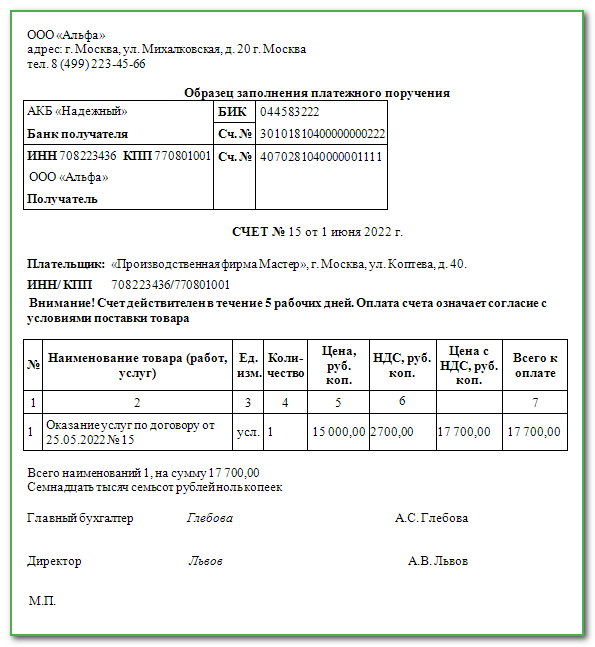

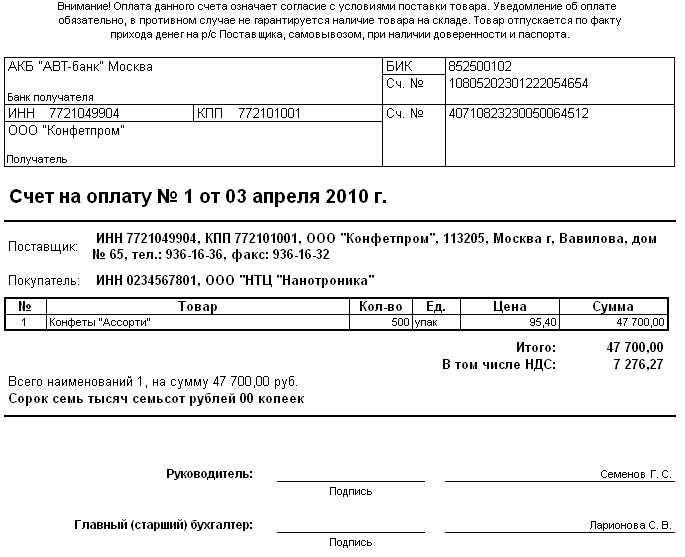

Главное и единственное требование, которому должен соответствовать счет — это наличие всех обязательных реквизитов. К таким относят:

| Обязательный реквизит | Пример формулировки |

|---|---|

| Порядковый номер счета и дата его выставления | Счет на оплату №666 от 13.12.2019 г. |

| Название фирмы продавца и покупателя с уточнением правовой формы |

|

| Полный юридический адрес покупателя и продавца (для ИП тот адрес, по которому осуществляется деятельность) |

|

| ИНН ИП и ИНН, КПП организации |

|

| Банковские реквизиты | Банк получателя: Сбербанк России ОАО г. Москва, БИК 6575767, счет №4547738378, р/с №57585998686 |

| Предмет сделки (полное наименование товара, услуги, актива) | Товар: Шпик свиной хребтовой |

| Количество (для объектов, которые можно посчитать) | Кол-во: 40 кг |

| Цена за единицу и сумма |

Цена: 200 рублей Сумма: 8000 рублей |

| Общая сумма прописью | Всего наименований 1, на сумму восемь тысяч рублей 00 копеек |

| Подписи | ИП подписывает бумагу лично, от организации требуется 2 подписи: руководителя, главного бухгалтера |

Если вместо ИП расписывается его доверенное лицо или директор, рядом указываются реквизиты доверенности

, которая подтверждает его полномочия. А также должность физического лица, ФИО и расшифровка.

Образец формулировки в счете на оплату, который должен выставить представитель ИП: «Директор Маятников О. Д., действующий в интересах ИП Скворцова И. П. по доверенности №12 от 31.03.2019».

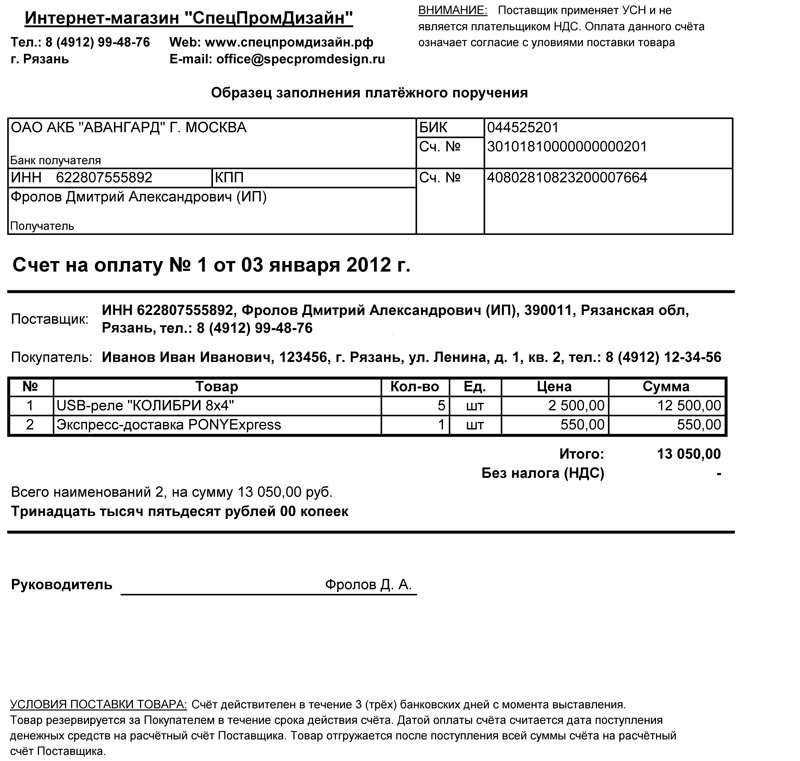

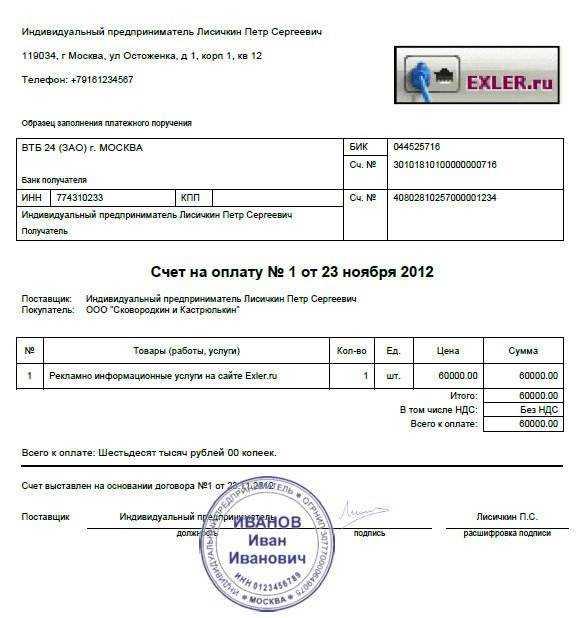

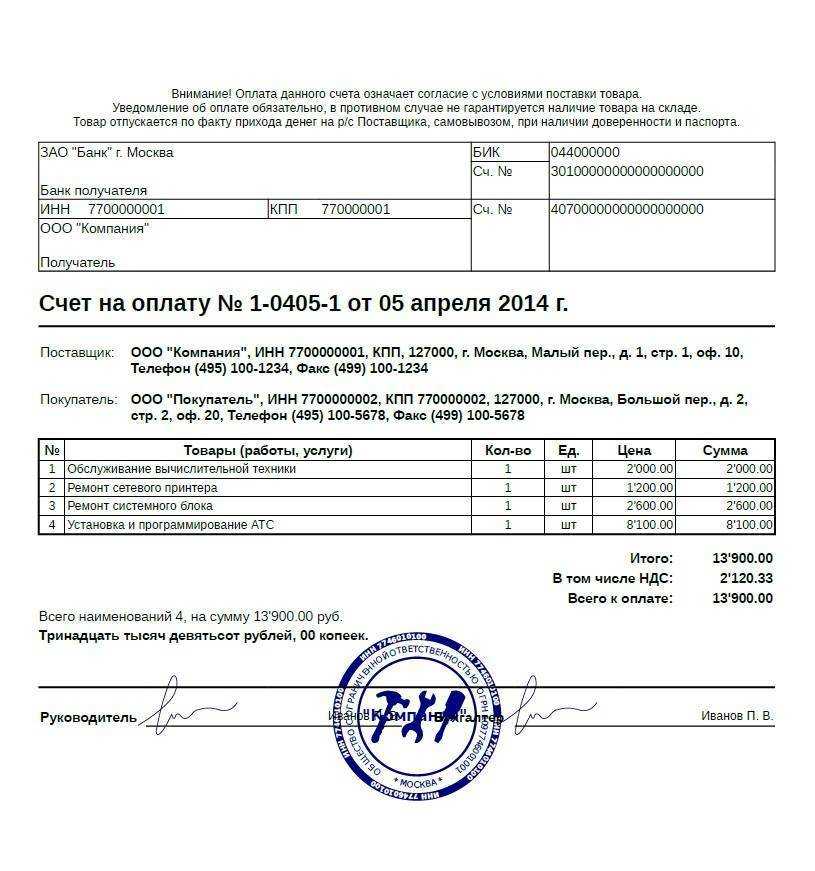

Правила оформления

Строгих правил по оформлению счета не существует, но по сложившимся стандартам информацию в нем располагают в определенном порядке. Все так привыкли, поэтому усложнять восприятие информации, нарушая устоявшийся порядок, ни к чему.

Как правильно выставить счет на оплату от ИП в 2019 году:

- В шапке размещают личные данные поставщика и покупателя.

- Затем переходят к банковским реквизитам.

- После указывают порядковый номер документа и дату его составления.

- Перечень услуг или работ, количество, цена и стоимость.

- Если товар реализуется с НДС, нужно добавить для него отдельную графу. Если без — сделать уточнение возле цены: «Без НДС».

- Далее можно сделать сноску с крайними сроками и другими условиями поставки товара или оказания услуг.

- В завершение ставится подпись, печать индивидуальные предприниматели ставить не обязаны.

Если возиться с программами лень, можно заполнить готовую форму онлайн в одном из бесплатных сервисов, как вариант, Service-Online или «Контур. Бухгалтерия ». Первый онлайн-сервис позволяет распечатать готовый файл, а с помощью второго можно осуществить его загрузку на компьютер в формате Word/PDF либо сразу отправить покупателю. Оба сервиса абсолютно бесплатные

.

Поскольку электронные образцы обладают такой же юридической силой, как и бумажные, проще выставить счет на оплату от ИП онлайн, отослав его на электронную почту.

Особенности оплаты госпошлины по счету на предоплату

Главной особенностью оплаты госпошлины по счету на предоплату является то, что сумма пошлины должна быть внесена до подачи документов в соответствующий орган. Это позволяет избежать очередей и отсрочек в рассмотрении заявленных дел. Для этого необходимо заранее узнать реквизиты счета и правила оплаты.

Для оплаты госпошлины по счету на предоплату необходимо:

- Получить от органа, осуществляющего прием документов, счет на оплату госпошлины.

- Ознакомиться с реквизитами счета и правилами оплаты: суммой, сроком оплаты, способом оплаты и указанием цели платежа.

- Перевести необходимую сумму денег на указанный счет.

- Сохранить документы, подтверждающие оплату (квитанцию, выписку из банка), так как они могут понадобиться в дальнейшем.

Преимущества оплаты госпошлины по счету на предоплату:

Оплата госпошлины по счету на предоплату имеет ряд преимуществ:

- Экономия времени, поскольку оплата осуществляется заранее;

- Отсутствие необходимости стоять в очереди;

- Исключение риска отказа в приеме документов из-за неполной оплаты;

- Возможность немедленного подачи документов после оплаты;

- Получение подтверждающих документов, которые можно использовать в будущем.

Важно: перед осуществлением оплаты госпошлины по счету на предоплату рекомендуется ознакомиться с информацией о требованиях и сроках, установленных законодательством

Авансирование с последующим окончательным расчетом

Пример 30. Торговое предприятие заключило договор купли-продажи на приобретение партии телефонных аппаратов на сумму 118 000 руб., в том числе НДС 18% — 18 000 руб. Передача товара должна быть произведена в течение пяти рабочих дней с момента поступления на расчетный счет поставщика аванса (50% договорной стоимости товара). Право собственности переходит в момент передачи товара на складе поставщика. Окончательная оплата за товар осуществляется в течение пяти рабочих дней после его передачи.

24 января торговое предприятие в счет оплаты по договору перечислило поставщику денежные средства в размере 59 000 руб., в том числе НДС 18% — 9000 руб. В этот же день они были зачислены на расчетный счет поставщика.

26 января поставщик передал представителю торгового предприятия партию товаров на сумму 118 000 руб., в том числе НДС 18% — 18 000 руб.

В бухгалтерском учете предприятия данная операция будет отражена следующим образом:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

— 59 000 руб. — на дату списания денежных средств по расчетному счету отражена сумма аванса в размере 50% стоимости товара;

Дебет 41 Кредит 60

— 100 000 руб. — на момент перехода права собственности отражено принятие товаров к учету;

Дебет 19 Кредит 60

— 18 000 руб. — на основании расчетных документов выделена сумма НДС;

Дебет 60 Кредит 60 субсчет «Расчеты по авансам выданным»

— 59 000 руб. — в момент принятия к учету товаров зачтен перечисленный ранее аванс;

Дебет 60 Кредит 51

— 59 000 руб. — на дату списания денежных средств по расчетному счету отражено перечисление задолженности за товар.

По договору продажи товара в кредит оплата товара производится после его передачи покупателю.

Оплата может быть произведена единовременным платежом и частями.

В первом случае кредит предоставляется на условиях отсрочки платежа. Задолженность погашается единовременно на дату, установленную соглашением сторон, либо по истечении определенного периода. Если условие о сроке, на который предоставляется отсрочка платежа, договором не предусмотрено, оплата должна быть произведена в срок, предусмотренный ст. 314 ГК РФ.

Согласно ст. 314 ГК РФ в случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства.

Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования об его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства.

Если оплата товара производится частями, это значит, что кредит предоставляется с рассрочкой платежа. Задолженность будет погашаться частями в определенные сроки, согласованные в договоре. В соответствии со ст.

В счете-фактуре на внесение авансового платежа необходимо указать следующую информацию

Номер счета-фактуры: уникальный идентификатор авансового счета-фактуры.

- Дата аннуитета: дата создания авансового счета-фактуры.

- Организационные данные: название, адрес и контактная информация торгового агента.

- Данные покупателя: название, адрес и контактные данные организации, осуществляющей продажу.

- Описание услуг/товаров: подробное описание предоставляемых услуг или товаров, на основании которого был заключен договор.

- Сумма авансового платежа: сумма авансового платежа, подлежащая уплате покупателем.

- Условия оплаты: условия авансового платежа и описание способа оплаты.

- Дата: дата или период времени, когда услуги/товары должны быть представлены/предоставлены.

- Требования: дополнительные пункты, такие как НДС, КПП, номер расчетного счета.

- В счете на депозит также может быть указана следующая информация

Условия возврата: описание условий, при которых задаток может быть возвращен покупателю.

- Срок выставления счета: дата, до которой аванс должен быть оплачен покупателем.

- Порядок изменения суммы аванса: описание возможности изменения суммы аванса и соответствующих процедур.

- Пример счета-фактуры на аванс может быть представлен в виде таблицы.

Статус.

| № | Значение | Счет-фактура №. |

|---|---|---|

| 1 | 123/2022 | Дата редактирования. |

| 2 | 01. 01. 2022 | Сумма предоплаты: |

| 3 | ООО «Продавец», г. Москва, ул. Прибрежная, д. 1, тел: 8 800 123 45 67 | Сведения о покупателе |

| 4 | Название организации: | Услуги/Описание товара |

| 5 | Поставка оборудования для производства. | Сумма задатка. |

| 6 | 500 000 руб. | Условия оплаты. |

| 7 | В течение 5 рабочих дней 100% предоплата | Срок действия |

| 8 | До 30. 06. 2022 г. | Заявки. |

| 9 | VAT ID: 1234567890, KPP: 0987654321, P/S: 12345678901234567890 | Такие элементы, как «Условия получения», «Период действия счета» и «Порядок изменения суммы предоплаты», не являются обязательными, но могут быть включены в предварительный счет по договору, в зависимости от деталей и условий договора. |

Счет на предоплату — важный документ, обеспечивающий юридическую защиту сторон договора и являющийся основанием для проведения финансовых операций между продавцом и покупателем.

Счета-фактуры на предоплату: образец и обязательные характеристики

Что указать в счете самозанятому

Как в счете отразить предоплату образец

Начисление НДС (18% от стоимости поставки) 18 305 руб. товарно-транспортная накладная 68 62.02 Восстановление НДС 18 305 руб. товарно-транспортная накладная 62.02 62.01 Закрытие полученного аванса на сумму поставленного товара 120 000 руб. товарно-транспортная накладная Проводки по выданному авансу в пользу поставщика Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. Расчеты с подотчетными лицами организация проводит по счету 71.

Отражение предоплаты, перечисленной продавцу за сырье и материалы Рассмотрим пример: фирма «Сигма» заказала у предприятия «Атлет» сырье для производства продукции и 05.04.2015 оплатила авансом 48 000 рублей. 01.06.2015 «Атлет» поставил сырье и материалы на склад «Сигма».

Ошибки продавца

При оформлении авансовых счетов-фактур

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок)

Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2018.

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк

Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у

е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Дополнительные реквизиты в счете на предоплату (образец)

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.

Важность предоплаты при проведении бизнес-транзакций

Предоплата — это платеж, который производится заранее перед выполнением услуги или поставкой товара. В бизнес-транзакциях предоплата является важным инструментом, обеспечивающим защиту как для поставщиков, так и для покупателей. Она помогает установить доверие между сторонами и снизить риски неоплаты или невыполнения обязательств.

Преимущества предоплаты:

-

Гарантия платежеспособности покупателя. Предоплата позволяет поставщику быть уверенным, что покупатель способен оплатить товар или услугу. Проверка финансовой состоятельности перед выполнением заказа помогает избежать потерь и неоплаты.

-

Снижение рисков неоплаты. Предоплата обеспечивает поставщика финансовой защитой, так как он получает часть оплаты заранее. Это существенно снижает риск возникновения проблем с оплатой или долгами со стороны покупателя.

-

Стимулирование выполнения обязательств. Когда покупатель производит предоплату, он также вступает в договор и обязуется оплатить оставшуюся сумму после получения товара или услуги. Это стимулирует покупателя исполнять свои обязательства и получить полный доступ к товарам или услугам.

-

Снижение риска невыполнения обязательств поставщиком. Для покупателя предварительная оплата является гарантией, что поставщик будет выполнять свои обязательства. Если поставщик не сможет выполнить заказ, покупатель имеет право на возврат предоплаты и может быть уверен в своей финансовой безопасности.

Как правильно проводить предоплату?

При проведении предоплаты необходимо установить точные условия и сроки оплаты. Договор или соглашение должны четко определить, сколько и когда должно быть оплачено. Это поможет предотвратить недоразумения и конфликты.

Также рекомендуется использовать безопасные методы оплаты, такие как банковский перевод или электронные системы платежей. Это позволяет обеим сторонам иметь документальное подтверждение оплаты и в случае спора обращаться в службу поддержки или обращаться к юридическим мерам за защитой своих интересов.

В заключение, предоплата является важным инструментом в бизнес-транзакциях, который обеспечивает защиту интересов как поставщиков, так и покупателей. Она помогает снизить риски неоплаты или невыполнения обязательств и стимулирует обе стороны к исполнению своих обязательств.

Как правильно отразить НДС

Предприниматели оплачивают НДС только на общем режиме налогообложения, на УСН и ЕНВД все обязательные платежи заменяются единым налогом. Если ИП работает с НДС, он должен выделить его сумму в счете. Это можно сделать двумя способами:

- Включить налог в итоговую стоимость. К примеру, если стоимость операции с учетом НДС равна 200000 рублей, можно обозначить это таким образом: «Сумма операции = 200000 р., в том числе НДС 18% = 36000 р., итого к оплате = 200000 р. То есть налог уже включен в стоимость, но все равно выделен отдельно.

- Указать стоимость без НДС и начислить его сверху. Пример формулировки: «Стоимость операции = 200000 р., в том числе НДС 18% = 36000 р., всего к выплате = 236000 р.

Форма (бланк) счета на — предоплату в — банк

В программе легко и быстро можно составить счет на предоплату и скачать. Программа «Экспредо» позволяет хранить в своей базе неограниченное количество ранее выписанных счетов на предоплату. Вы всегда сможете вернуться к Вашим данным в любое время, не проделывая повторной работы по внесению информации.

Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку (форме) на предоплату — отражение в форме основных реквизитов, необходимых для документирования факта продажи товара , услуги. В программе «Экспредо» реализовано возможность составления бланков на предоплату, причем делается это буквально за пару секунд, — скачайте программу и убедитесь.