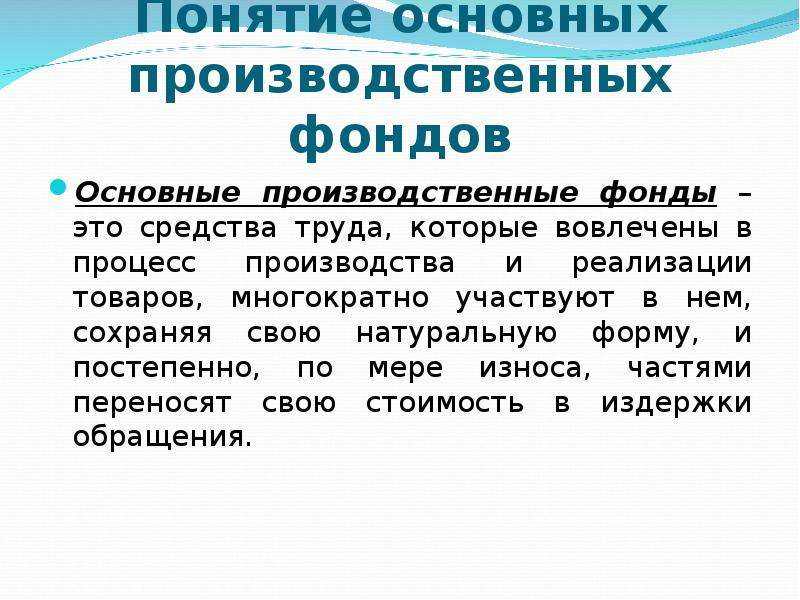

Основные производственные фонды в организации

Основные производственные фонды могут включать в себя различные виды активов, такие как:

1. Здания и сооружения: здания, заводские помещения, складские помещения и другие объекты, используемые для размещения производственных мощностей организации.

2. Транспортные средства и оборудование: автомобили, грузовики, погрузчики, станки, линии, компьютеры и другие технические средства, необходимые для выполнения производственных операций.

3. Инструменты и приспособления: ручной инструмент, приспособления, измерительные приборы и другие объекты, используемые в производственном процессе.

4. Нематериальные активы: патенты, лицензии, права на использование технологий и другие нематериальные ценности, способствующие улучшению производственной деятельности организации.

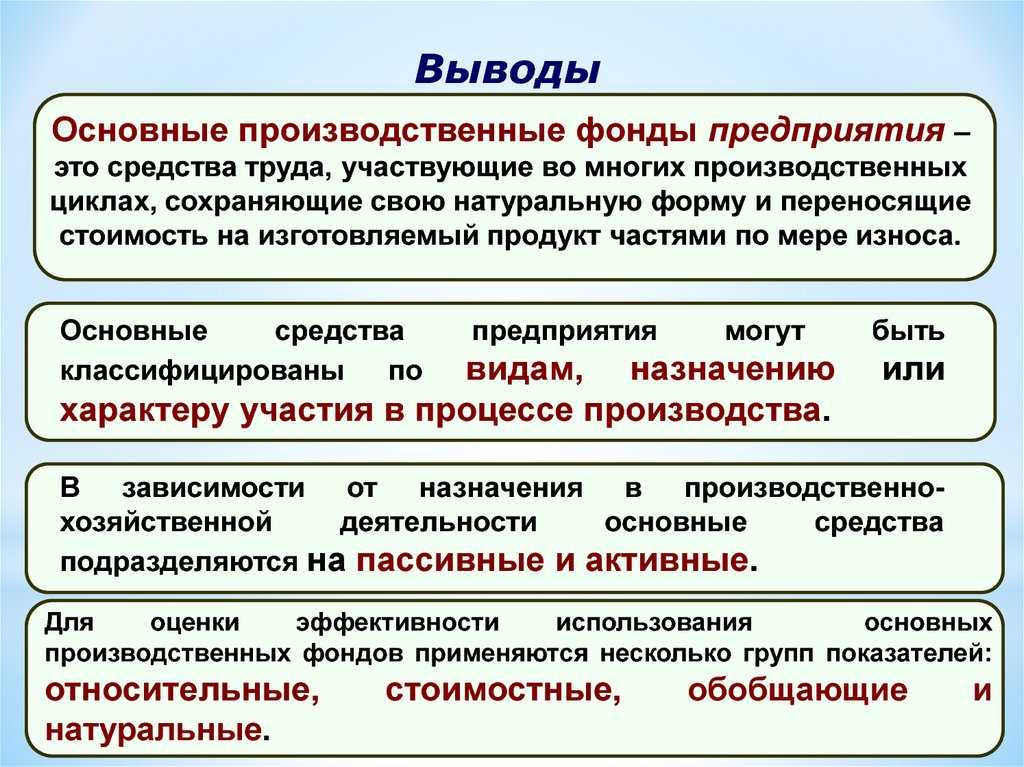

Основные производственные фонды организации считаются одним из важнейших элементов ее активов. Они являются основой для эффективного функционирования и развития предприятия. Качество и состояние основных производственных фондов существенно влияют на производительность и конкурентоспособность организации.

Определения основных производственных и непроизводственных фондов

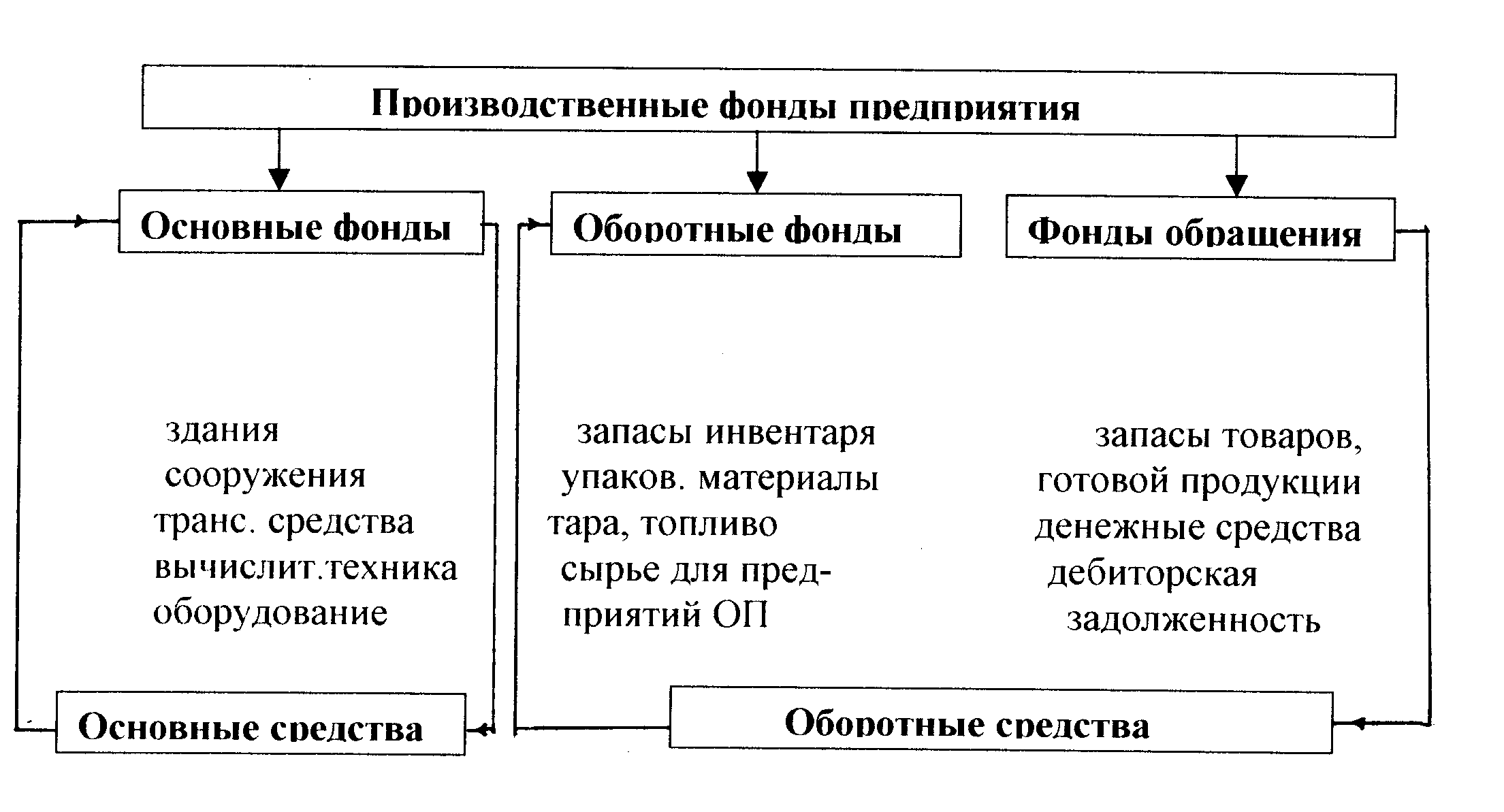

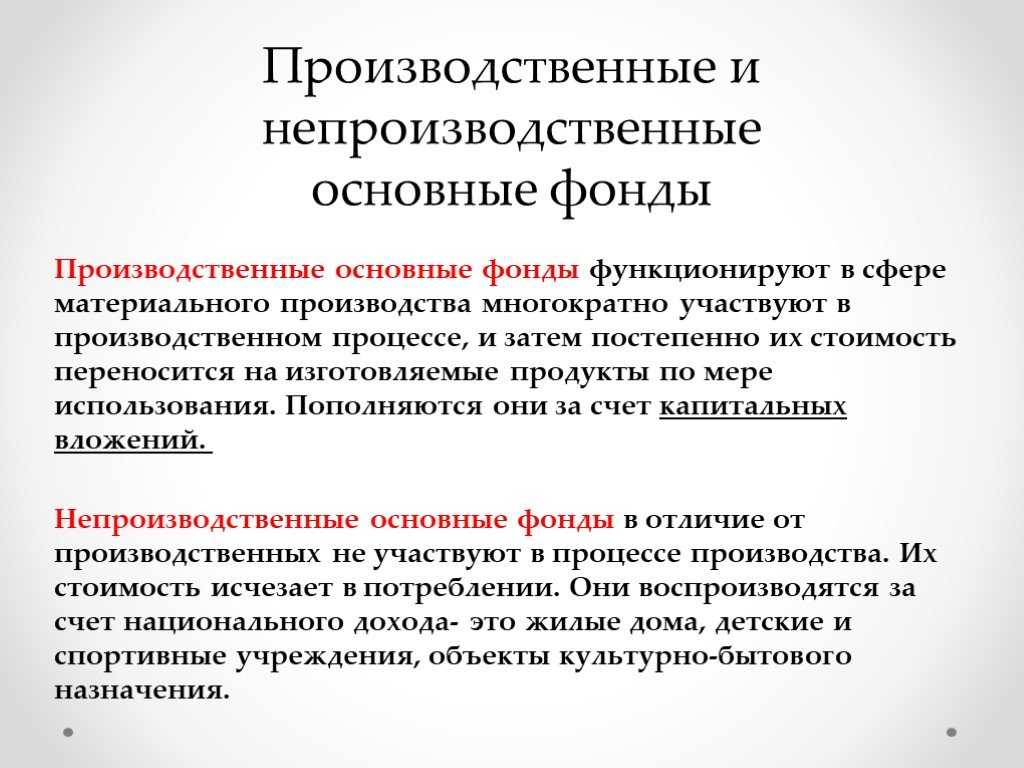

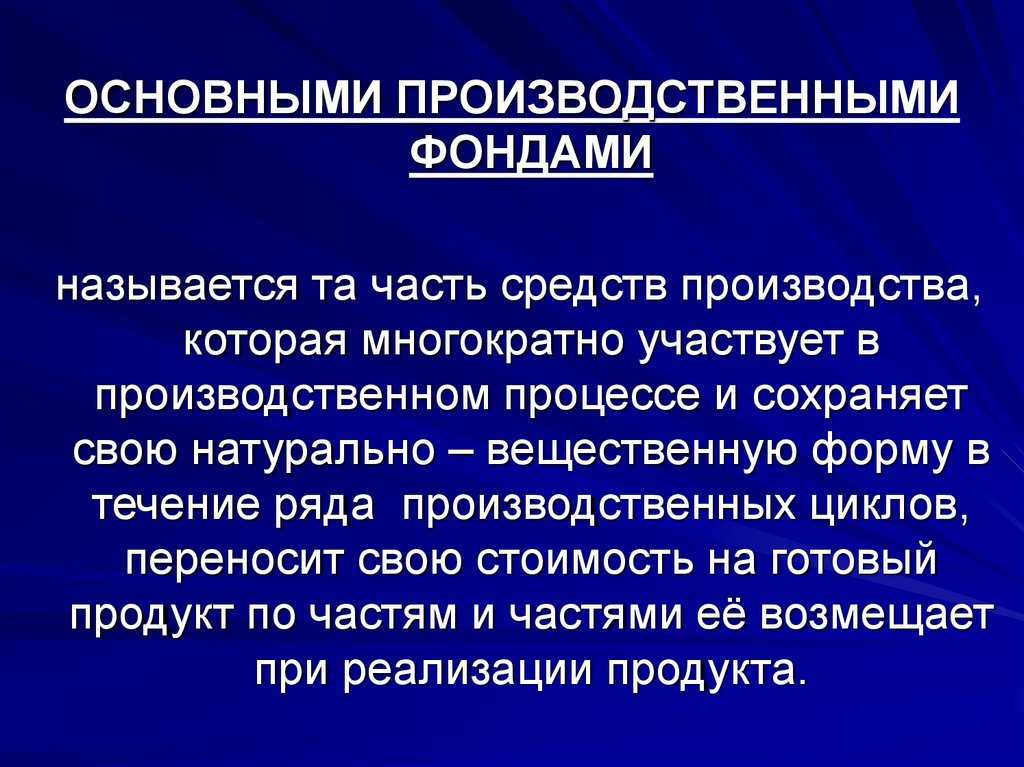

К производственным основным фондам относятся те, которые являются объектами, непосредственно участвующими в производстве. К примеру, оборудование или станки. К производственным фондам также относятся фонды промышленного назначения, транспорт, автомобильные дороги, связь, фонды сельскохозяйственного назначения.

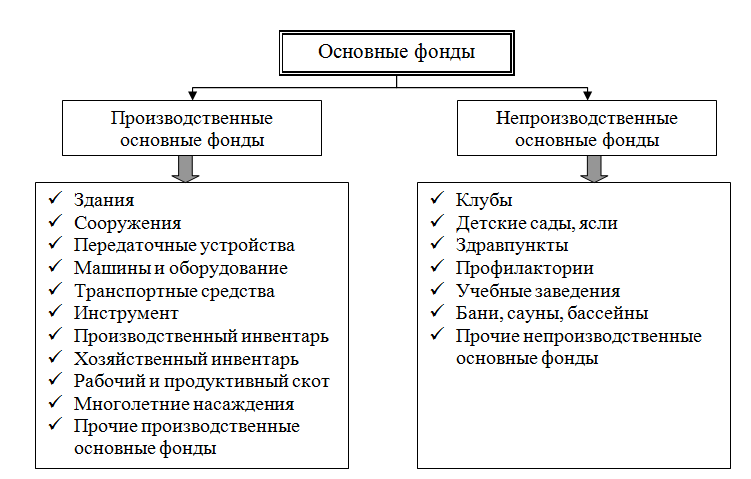

К непроизводственным основным фондам относятся те, которые являются объектами культурно-бытового назначения. К примеру, это могут быть места общественного питания или досуга. Столовая для сотрудников предприятия, школы для детей работников организации и специальные медицинские центры относятся именно к группе непроизводственных фондов.

По степени участия в производственном процессе, логично утверждать, что они относятся к пассивной группе. Однако именно они создают благоприятные условия для непрерывного производственного процесса и работы предприятия в целом. Финансовой выгоды для предприятия непроизводственные фонды не несут. В большинстве случаев они функционируют на бесплатной основе за счет компании для всех сотрудников организации. Являются большой статьей расходов в балансе компании.

Доля непроизводственных основных фондов составляет примерно 20 % от общего количества. Однако с каждым годом в большинстве компаний их доля заметно растет.

Характеристики основных производственных фондов

- Недвижимость и земля – недвижимое имущество, включающее здания, сооружения, помещения, склады и земельные участки, предназначенные для осуществления производственной деятельности.

- Оборудование и машины – включает в себя различные виды техники, оборудования и машин, которые используются в процессе производства товаров или оказания услуг. Это может быть оборудование для производства, транспортировки, хранения и упаковки товаров, а также специализированная техника и машины, необходимые для выполнения конкретных операций.

- Транспортные средства – включают в себя автомобили, грузовики, специализированную транспортную технику, которая используется для доставки товаров или оказания услуг.

- Инструменты и приспособления – различные инструменты и приспособления, необходимые для выполнения конкретных операций в процессе производства.

- Компьютеры и программное обеспечение – компьютеры, серверы, ноутбуки и другое компьютерное оборудование, а также программное обеспечение, используемое для автоматизации определенных производственных процессов.

Основные производственные фонды являются важным аспектом успешной работы организации. Качество и состояние этих фондов напрямую влияют на эффективность производственного процесса и конкурентоспособность предприятия на рынке.

Воспроизводство основных производственных фондов

В современных условиях наиболее эффективной воспроизводственной структурой капитальных вложений являются техническое перевооружение и реконструкция действующих предприятий. Эти формы воспроизводства ОПФ наиболее эффективны, так как осуществляются в достаточно короткие сроки и с меньшими финансовыми затратами, чем такие формы, как реконструкция и новое строительство.

Техническое перевооружение в основном исключает строительные работы, обеспечивая внедрение новых технологических средств и технических процессов в кратчайшие сроки и с достаточно быстрой отдачей капитальных затрат. Эти два условия позволяют рассматривать техническое перевооружение в качестве важнейшей формы воспроизводства, способствующей интенсификации производства, т.е. увеличению объемов работ или услуг при той же численности персонала предприятия либо сохранению достигнутых результатов при сокращении его численности.

Техническое перевооружение осуществляется, как правило, без расширения производственных площадей в целях повышения технической оснащенности и сокращения ручного труда на отдельных участках производства путем внедрения новой техники, изменения на этой основе технологии производства, механизации и автоматизации основных и вспомогательных работ, замены старого оборудования новым. В этом случае затраты связаны, главным образом, с заменой оборудования, т.е. активной части ОПФ, и доля строительно-монтажных работ, как правило, не превышает 10% капитальных вложений, предусмотренных на проведение технического перевооружения.

Реконструкция — это частичное или полное переоборудование и переустройство предприятия, осуществляемое по единому проекту. Реконструкция осуществляется для решения одной или нескольких из нижеследующих задач:

- увеличение мощности предприятия;

- изменение номенклатуры выпускаемой продукции;

- перепрофилирование предприятия.

Реконструкция чаще проводится без расширения производственных площадей, но при необходимости строятся новые и расширяются действующие основные и вспомогательные объекты. Одновременно заменяются морально и физически устаревшие (изношенные) механизмы, оборудование; проводятся механизация и автоматизация производства (особенно «узких мест» в его технологических условиях и вспомогательных службах). Чаще всего реконструкция бывает связана с изменением профиля предприятия и ориентацией на выпуск новой продукции на существующих производственных площадях.

Обычно результаты реконструкции не ведут к увеличению численности работающих, но способствуют росту производительности их труда, улучшению условий труда. В ходе реконструкции осуществляются мероприятия по улучшению охраны окружающей среды (за счет сокращения вредных выбросов в атмосферу и отходов основного производства).

При реконструкции, как правило, доля затрат на активную часть ОПФ ниже, чем при техническом перевооружении, так как строительно-монтажные работы, связанные с возведением зданий и сооружений, относимых к пассивной части ОПФ, составляют большую часть стоимости работ.

В настоящее время новые строительные материалы и конструкции позволяют вести строительно-монтажные работы в более сжатые сроки и с меньшими затратами, что снижает стоимость реконструкции предприятий в целом.

Дня начала воспроизводства важно определить состояние ОПФ и степень износа их активной части. Это характеризуется техническим состоянием

Степень износа определяется по формуле

где П — первоначальная стоимость ОПФ, р.; О — остаточная стоимость ОПФ, р.

ОПФ подвергаются износу как в ходе эксплуатации, так и при бездействии — под влиянием атмосферных условий и внутренних процессов в строении материалов.

Физический износ определяется в процентах к первоначальной и восстановительной стоимости путем обследования объекта и его важнейших узлов, а износ активной части ОПФ — путем сопоставления фактических сроков службы Тф с нормативами Тн.

Физический и моральный износ может быть полным и частичным. Полный износ требует замены, а частичный — ремонта или модернизации.

Постоянное снашивание средств труда требует средств для возмещения износа и их воспроизводства; это осуществляется посредством амортизации.

Амортизация — это возмещение в денежной стоимости износа ОПФ, способ перенесения стоимости ОФ на выпускаемые товары. Отчисления для возмещения изношенной части ОФ называются амортизационными. Они возникают как результат распределения общей стоимости объекта на весь полезный (нормативный) срок его службы за год. Эта величина выражается через норму амортизации На — годовой процент перечисления стоимости ОФ на готовый продукт:

Особенности ввода

Объекты основного капитала могут поступать на предприятие различными способами. Самыми распространёнными из них считаются следующие:

- вложение капитала;

- покупка;

- получение от других юридических или физических лиц на безвозмездной основе;

- обмен на иные имущественные объекты;

- субсидия;

- внесение учредителями общества с ограниченной ответственностью в уставный капитал в качестве вклада.

При оформлении поступления объекта на предприятие обязательно указывается источник его получения. Каждый новый производственный актив ставится на учёт в бухгалтерии. Подобная процедура призвана решить такие задачи:

- Отражение процесса вложения финансовых средств во внеоборотные активы.

- Вычисление затрат, понесённых из-за подобных вложений.

- Вычисление первоначальной цены нового актива.

- Фиксирование факта приёма средства в эксплуатацию.

Полезные решения для бизнеса от SberDevices

Основные средства составляют производственную базу предприятия, но, чтобы оно успешно работало, важно также использовать современные продукты для бизнеса. Программные решения от SberDevices обеспечивают потребности компании по всем стратегическим направлениям:

- внутрикорпоративная коммуникация;

- финтех;

- продажи и общение с клиентами;

- оборудование цифрового рабочего места;

- увеличение конверсии в продажах.

Решения разработаны с учётом современных реалий предпринимательской деятельности.

К примеру, платформа для онлайн-конференций SberJazz смогут не только обеспечить комфортную внутрикорпоративную коммуникацию, но и гарантировать защиту от утечки информации. SberDevices и компания по управлению цифровыми рисками BI.ZONE разработали ряд инновационных продуктов для защиты от киберугроз.

Программные решения для работы компании помогут оборудовать эффективное цифровое рабочее место и повысить производительность труда.

Продукты Сбера помогают существенно улучшить эффективность взаимодействия с клиентами. К примеру, с помощью чат-бота SaluteBot компания по ремонту электроники сократила время обработки входящих обращений с 2–3 минут до 2 секунд. Благодаря автоматизации расходы на содержание кол-центра снизились на треть, а показатель конверсии увеличился на 12%.

Применение программных решений от SberDevices — инновационный способ оптимизации бизнес-процессов. С их помощью можно эффективно использовать основные средства и фонды в структуре предприятия.

Продукты и категории из этой статьи:

Продукты для бизнеса

SberJazz ВКС

Решения для работы

SaluteBot

Классификация по разным признакам

Как и другие производственные объекты, средства длительного использования имеют собственную классификацию. Основные фонды группируются по таким признакам:

- Экономические отрасли — активы отраслей, которые производят товары и оказывают услуги.

- Формы собственности — объекты, находящиеся в собственности государства, частных лиц, муниципалитетов и так далее.

- Участие в процессе производства — средства, используемые в процессе выпуска продукции, то есть активные, и бездействующие или пассивные фонды, например, находящиеся на реставрации.

- Принадлежность — активы, находящиеся в собственности и арендованные у других лиц.

- Территориальный признак — районные, республиканские, краевые, областные и городские объекты.

Существует несколько источников данных о наличии у предприятия фондов:

- Различные формы статистической отчётности.

- Регистр организаций и информация, полученная из выборочных обследований.

К производственному основному капиталу относятся объекты, которые непосредственно участвуют в процессе производства. К непроизводственным активам причисляются объекты культурно-бытового назначения.

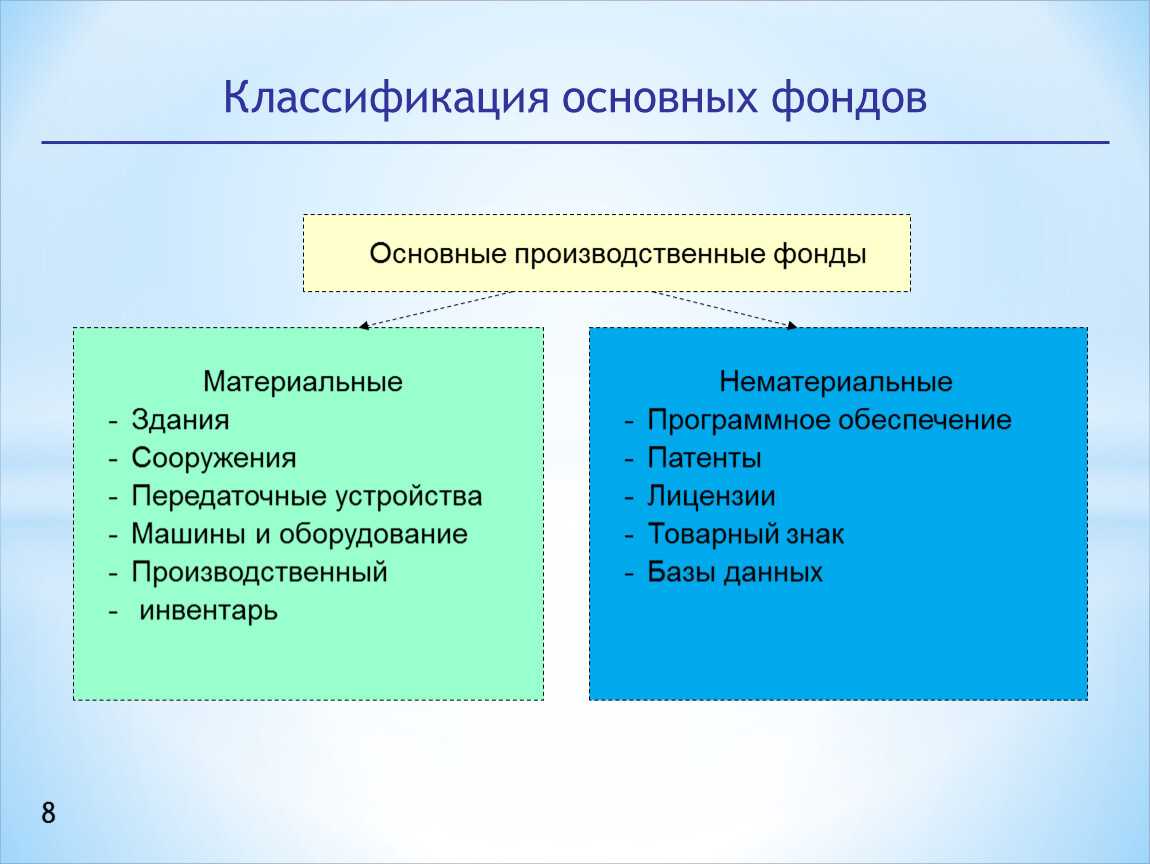

В российском классификаторе активы подразделены на материальные и нематериальные. В первую категорию включают:

- здания;

- сооружения;

- оборудование;

- транспорт;

- инвентарь;

- прочие основные фонды.

Ко второй категории основных средств относятся нематериальные активы производства:

- Затраты, понесённые организацией на проведение разведки полезных ископаемых.

- Компьютерные программы.

- Различные базы данных.

- Оригинальные литературные сочинения, предметы искусства и тому подобное.

- Наукоёмкие технологии промышленности

- Другие нематериальные фонды.

Кроме действующих фондов, в число основных средств входит цена незавершённых объектов, когда они были получены нынешним собственников в таком состоянии или когда за них была проведена поэтапная оплата. Во втором случае право собственности основано на фактическом финансировании актива заказчиком.

Основные типы производственных фондов

Основные типы производственных фондов включают:

- Здания и сооружения. Это включает заводские помещения, склады, офисы и другие строения, используемые для производственных целей. Здания и сооружения являются главными элементами производственной инфраструктуры и обеспечивают необходимое пространство для размещения оборудования и выполнения рабочих процессов.

- Оборудование и машины. Это включает механизмы, инструменты, машины и другие технические устройства, используемые для производства товаров или услуг. Оборудование и машины являются важными средствами труда и позволяют автоматизировать и оптимизировать процессы производства.

- Транспортные средства. Это включает автомобили, грузовики и другие транспортные средства, используемые для транспортировки сырья, готовой продукции и других материалов. Транспортные средства обеспечивают логистическую поддержку производства и позволяют своевременно доставить товары потребителям.

- Инструменты и приспособления. Это включает мелкое и ручное инструменты, используемые рабочими в процессе производства. Инструменты и приспособления помогают выполнять различные операции и задачи, повышают эффективность и качество производства.

- Основные фонды для информационной технологии. Это включает компьютеры, серверы, программное обеспечение и другие технические средства, необходимые для обработки, хранения и передачи информации в процессе производства.

Основные производственные фонды организации являются основой для ее деятельности и играют важную роль в обеспечении конкурентоспособности и роста.

Критерии ОС

Критерии отнесения имущества к основным средствам определены ФСБУ. В бухгалтерском учете к основным средствам относятся те активы, которые одновременно имеют следующие признаки:

- Представлены в материально-вещественной форме – это позволяет отделить нематериальные активы (например, авторские права) в другие категории.

- Нужны для обеспечения выпуска предприятием продукции, торговли, предоставления услуг, выполнения работ, в охране окружающей среды, предоставления в аренду, в целях управления, в некоммерческих организациях – для выполнения обозначенной миссии. Например, для промышленных предприятий это могут быть корпуса заводов, станки, в торговле – торговое оборудование, склады, транспорт.

- Срок использования превышает 1 год или длительность обычного операционного цикла. Этот момент выводит из-под определения сырье, полуфабрикаты, топливо и прочие оборотные активы, которые обычно единовременно потребляются в производственных процессах. Пример операционного цикла, который может длиться более года – это использование трансмиссионного масла в автомобилях. Оно может использоваться годами, однако основным средством не является.

- Способны давать предприятию доходы в будущие периоды. Здесь подразумевается, что если ОС полностью изношено или не может функционировать (вышло из строя и не подлежит восстановлению), то оно утрачивает признак основного средства.

Для краткости запоминания критерии можно определить так: основные средства материальны, они нужны для ведения деятельности, служат дольше года и будут приносить доход (или решать задачи для достижения целей).

Примеры основных производственных фондов

Основные производственные фонды представляют собой непроизводительные активы организации, которые используются для производства товаров и предоставления услуг. Вот некоторые примеры основных производственных фондов:

Здания и сооружения:

Организация может владеть и использовать здания и сооружения для своей деятельности. Это могут быть производственные помещения, склады, офисные здания и прочие объекты, специально предназначенные для выполнения определенных задач.

Транспортные средства:

Организация может иметь транспортные средства, которые используются для доставки товаров или оказания услуг. Это могут быть грузовики, автобусы, легковые автомобили и другие виды транспорта.

Оборудование и машины:

Организация может владеть и использовать различные виды оборудования и машин для производства товаров или оказания услуг. Это могут быть промышленные станки, компьютеры, офисное оборудование и другие средства производства.

Инструменты и механизмы:

Организация может иметь инструменты и механизмы, которые используются в процессе производства или предоставления услуг. Это могут быть различные ручные инструменты, специализированное оборудование, измерительные приборы и т.д.

Нематериальные активы:

Нематериальные активы, такие как патенты, лицензии и авторские права, также могут быть основными производственными фондами организации. Они могут играть важную роль в процессе производства и предоставления услуг.

Состав производственных фондов

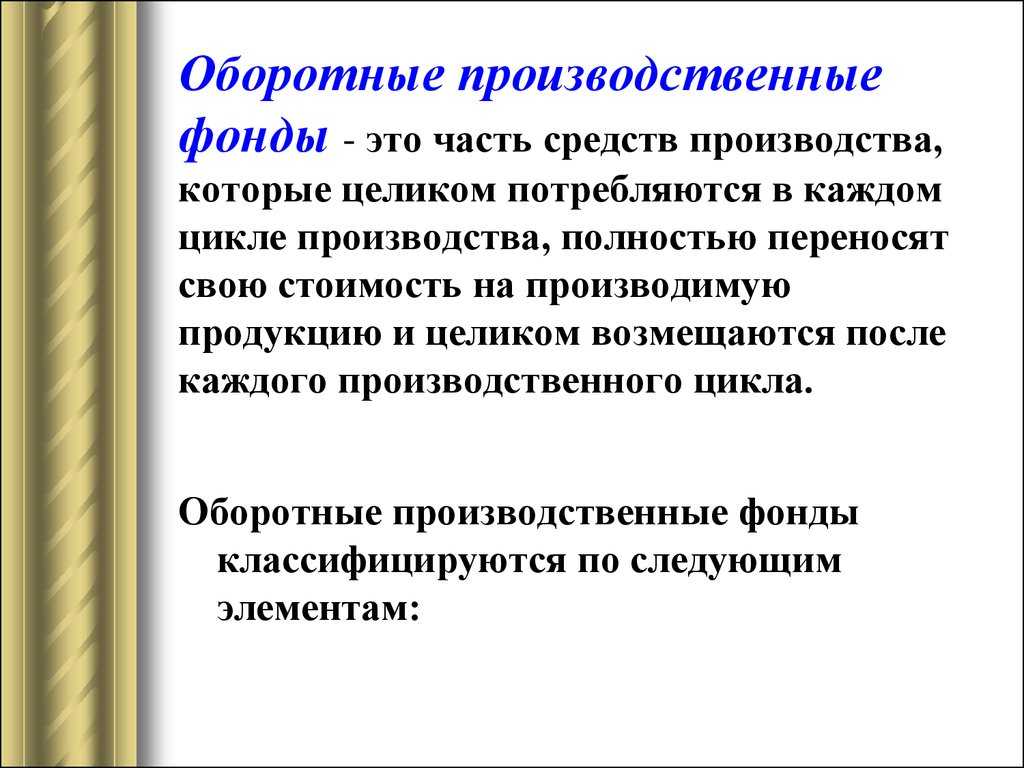

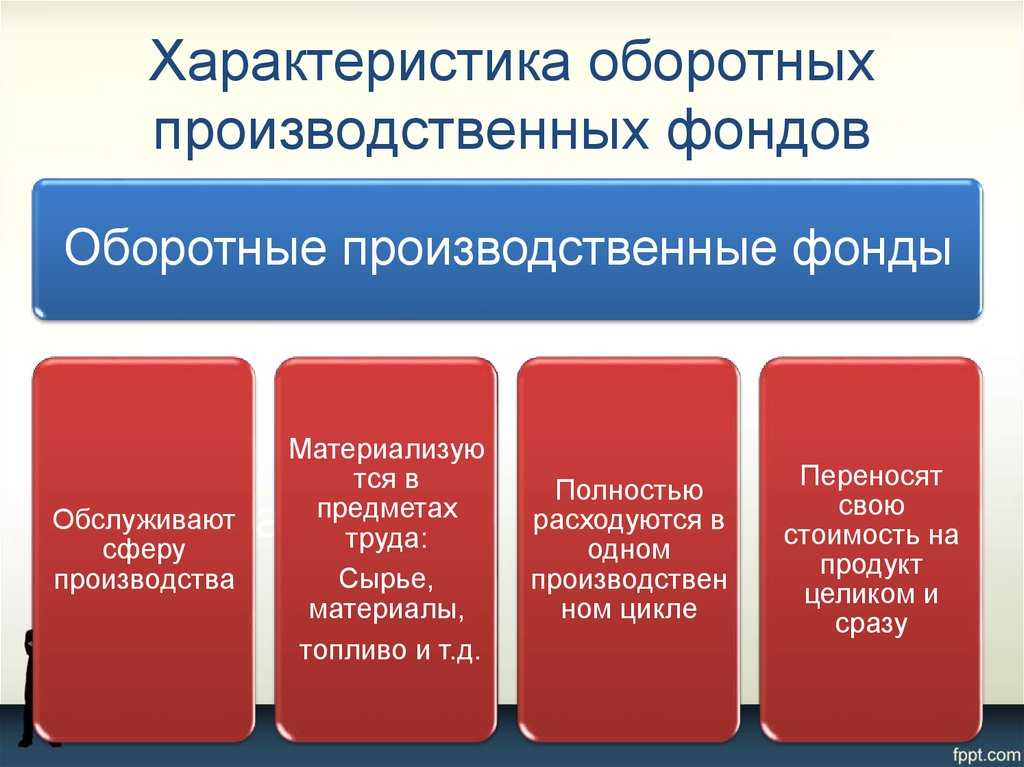

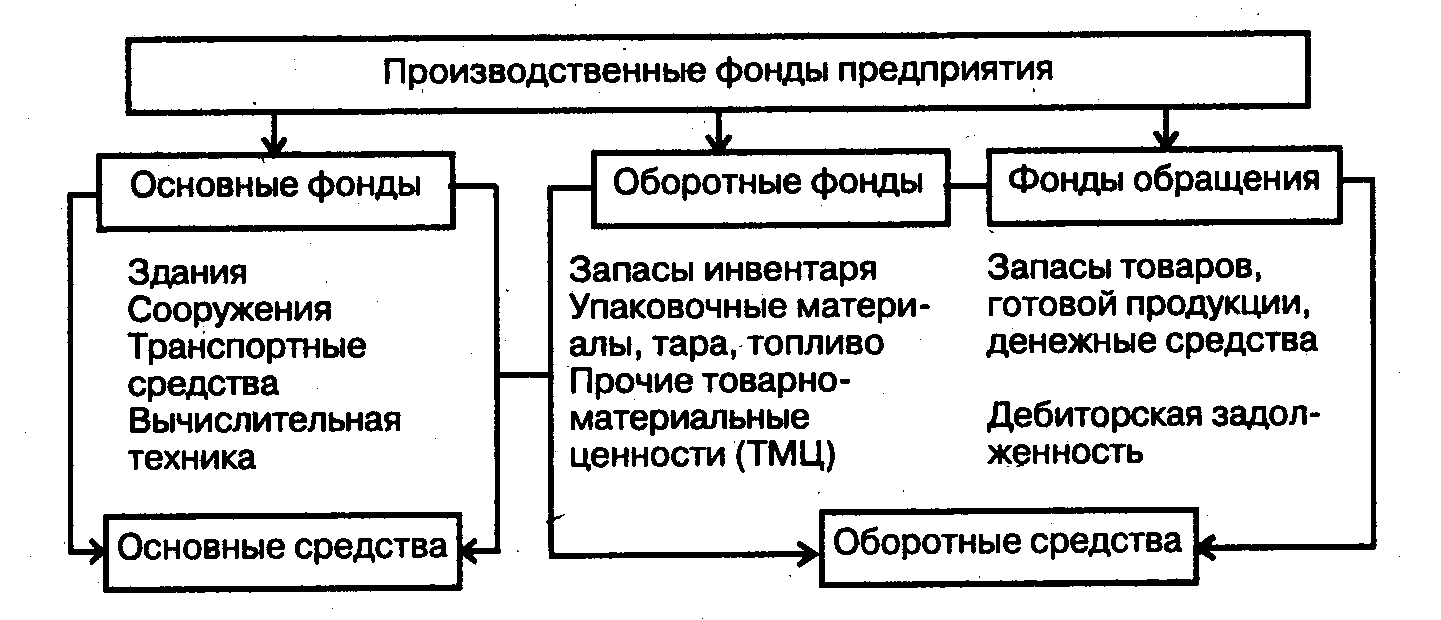

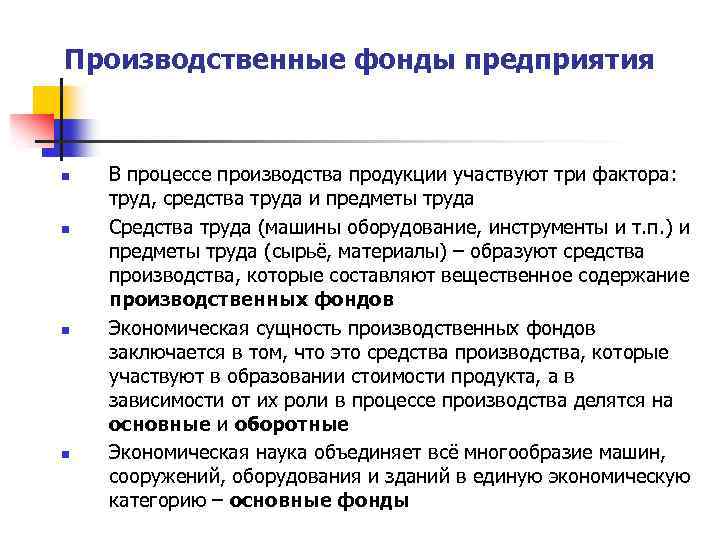

Основные производственные фонды (ОПФ) включают в состав:

- производственные здания — здания подсобных производств, ремонтных мастерских, складские помещения;

- сооружения, включают в состав главным образом транспортные сооружения, сооружения связи и хранилища передаточных устройств;

- оборудование — производственное и силовое, которое устанавливается в подобных и вспомогательных зданиях и сооружениях;

- строительные машины (в эту группу входят парко-строительные машины, землеройные машины, погрузо-разгрузочные машины, подъемно-транпортные машины)

- транспортные средства (все виды транспорта);

- инструменты и производственный инвентарь (все виды механизированного и немеханизированного инвентаря, в т.ч. лабораторные контрольно-измерительные приборы).

Соотношение каждой группы, взятое в процентах по отношению к общей стоимости основных производственных фондов называют структурой ОПФ.

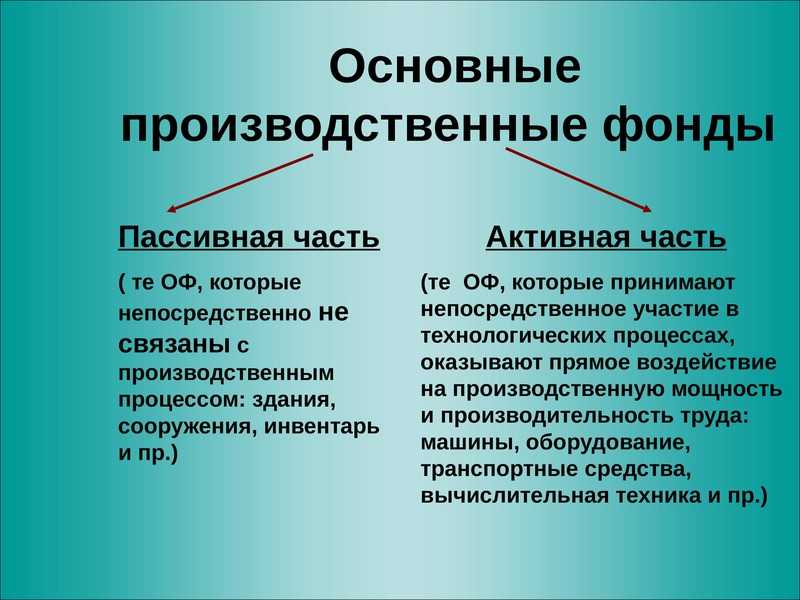

По степени участия в производственном процессе ОПФ делятся на активную и пассивную часть. К пассивной части относятся производственные здания и сооружения.

Далее:

- Основные средства (фонды),

- Непроизводственные фонды,

- Среднегодовая стоимость основных фондов,

- Источники основных средств,

- Основной капитал,

- Амортизация основных средств,

- Износ основных средств,

- Выбытие основных средств,

- Ликвидационная стоимость основных фондов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Сроки использования основных средств

ОС также требуют оценки сроков их использования. Для налоговой отчётности этот показатель берут из общепринятой классификации ОС, утверждённой соответствующим Постановлением Правительства РФ. По срокам полезного использования выделяют десять амортизационных групп основных средств. В первую входит недолговечное имущество, которое можно использовать от года до двух лет. К десятой группе относится имущество, полезный срок использования которого превышает 30 лет.

Если речь идёт о бухучёте, то компания может устанавливать свои сроки. Обычно это делают с учётом производственного назначения актива и его места в классификации.

После модернизации ОС срок эксплуатации может быть увеличен. К примеру, если при ремонте оборудования производственного назначения меняют главные узлы, то его фактический рабочий ресурс увеличивается. Это должно быть зафиксировано в документах. Место в классификации и назначение не меняется.

Допустим, компания покупает дуговую электропечь, которая принадлежит к 6-й группе со сроком эксплуатации 10–15 лет. После оценки производственного потенциала оборудования этот показатель составил 10 лет. Через несколько лет компания отремонтировала электропечь, и её рабочий срок увеличился.

В документах после модернизации этого актива его положение в классификации ОС и назначение не изменилось, но срок эксплуатации был оценён в 15 лет. Устанавливать новый показатель можно только в допустимых границах.

Иногда в классификации нет нужной группы ОС. В таком случае ответственное лицо может самостоятельно установить приблизительный срок эксплуатации. Самый простой метод — оценить состояние имущества во время осмотра с учётом технической документации.

Консультация юриста бесплатно

Что входит в активную часть основных фондов?

Активная часть основных фондов включает в себя все материальные и нематериальные оборотные средства, которые используются предприятием для осуществления его производственной деятельности. К ним относятся здания, сооружения, машины, оборудование, транспортные средства, компьютеры, программное обеспечение, товарно-материальные запасы, незавершенное производство и другие активы.

Какие активы являются главными составляющими активной части основных фондов?

Главными составляющими активной части основных фондов являются здания и сооружения, машины и оборудование. Эти активы играют ключевую роль в деятельности предприятия и являются основой для производства товаров или оказания услуг.

Можете привести примеры активов, которые относятся к активной части основных фондов?

Конечно! Примерами активов, которые относятся к активной части основных фондов, могут быть здания и сооружения, например, фабрика или офисное здание. Также к этой части могут быть отнесены машины и оборудование, например, станки, краны, компьютеры и технические устройства, необходимые для производства товаров или предоставления услуг.

Каким образом активная часть основных фондов влияет на деятельность предприятия?

Активная часть основных фондов играет важную роль в деятельности предприятия. Наличие качественных и современных зданий, машин и оборудования позволяет повысить эффективность производства и качество продукции. Это также может влиять на конкурентоспособность предприятия и его способность удовлетворять потребности своих покупателей.

Какие негативные последствия может иметь отсутствие или недостаточность активной части основных фондов?

Отсутствие или недостаточность активной части основных фондов может привести к различным негативным последствиям для предприятия. Например, если у предприятия нет достаточного числа рабочих мест или оборудования, это может привести к снижению производительности и качества продукции. Также отсутствие современных и надежных зданий может негативно сказаться на безопасности работников и условиях их работы.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Оценка основных фондов предприятия: способы

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В организации может использоваться один из трех способов оценки основных средств:

- По первоначальной стоимости – когда учитываются затраты на покупку имущества (доставку, сборку) в ценах на момент составления передаточных документов.

- По восстановительной стоимости – сумма затрат, необходимых при воспроизведении фондов в условиях настоящего времени, то есть на период переоценки (в ценах текущего года).

- По остаточной стоимости – здесь учитывается склонность фондов к изнашиванию — это величина разности первоначальной стоимости и износа; благодаря этому методу в каждый момент времени можно увидеть, какая часть цены фонда еще не отнесена на продукцию.

Цели переоценки основных фондов

Переоценка основных фондов особенно актуальна для организаций, в которых они составляют значительную часть имущества. Ключевая цель процесса — доведение первоначальной цены средств до современных рыночных ценников. Переоценка производится, как правило, при:

- реализации части активов фирмы;

- изменении структуры организации;

- оформлении кредитов, залогом по которым выступают основные фонды;

- необходимости увеличить уставный капитал.

Предприятие не обязано производить переоценку, это ее право. Но если она этот процесс начала, то придется делать это периодически (не чаще раза в год) (Приказа Минфина от 13.10.2003 № 91н).

Показатели эффективности использования основных фондов

Максимально показательные коэффициенты эффективности эксплуатации фондов приведены в таблице ниже:

| Наименование | Формула | Расшифровка | Описание |

| Фондоотдача | ВП/Ср.ст.ОФ |

ВП – стоимость выпущенных товаров;

Ср.ст.ОФ – среднегодовая стоимость основных фондов. |

Демонстрирует количество готового продукта, полученного с 1 рубля основных фондов. Конечно, чем выше этот показатель, тем эффективнее используются средства на предприятии. Грамотная эксплуатация оборудования – резерв роста прибыльности без дополнительных вложений. |

| Фондоёмкость | Ср.ст.ОФ/ВП |

Ср.ст.ОФ – среднегодовая стоимость основных фондов;

ВП – стоимость выпущенных товаров. |

Показывает необходимое для выпуска одного рубля продукции число основных фондов. Чем меньше этот показатель, тем эффективнее используется имущество фирмы. |

| Фондовооруженность | Ср.ст.ОФ/СЧР |

Ср.ст.ОФ – среднегодовая стоимость основных фондов;

СЧР – среднесписочная численность работников. |

Показывает степень оснащенности сотрудников основными фондами. |

Как правило, сравниваются эти показатели в динамике. По результатам анализа делаются выводы об общих тенденциях эффективности эксплуатации фондов, а также ищутся пути и резервы улучшения ситуации.

Нормативное регулирование

С начала 2022 года основным нормативным актом, регулирующим учет основных средств, является стандарт ФСБУ 6/2020 «Основные средства». Применявшееся ранее положение ПБУ 6/01 «Учет основных средств» утратило силу и больше неактуально. Стандарт обязателен для применения коммерческими и некоммерческими организациями.

Новый документ регулирует правила учета основных средств в бухгалтерском учете. В сравнении со своим предшественником (ПБУ 6/01) имеет больше общего с международными нормами.

Помимо указанного стандарта, учет ОС регулируется Налоговым кодексом РФ, приказами Минфина РФ и множеством других нормативных актов.