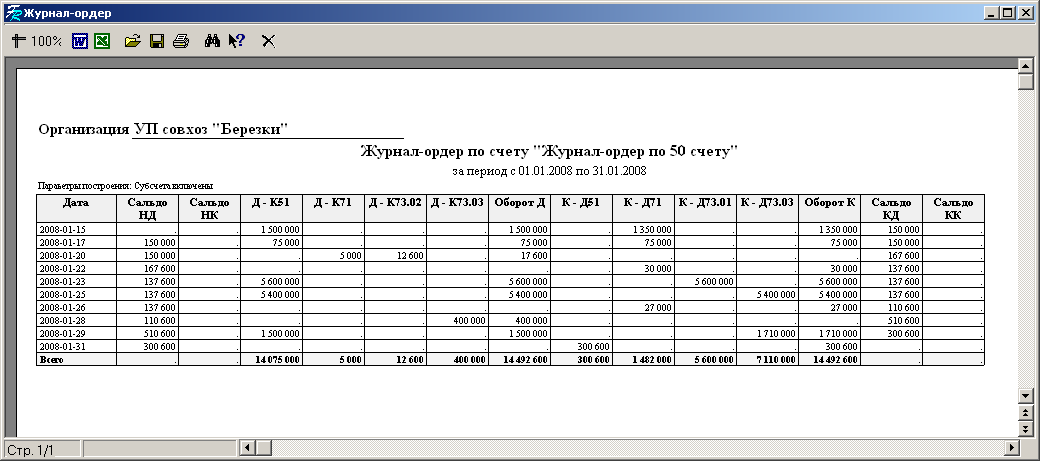

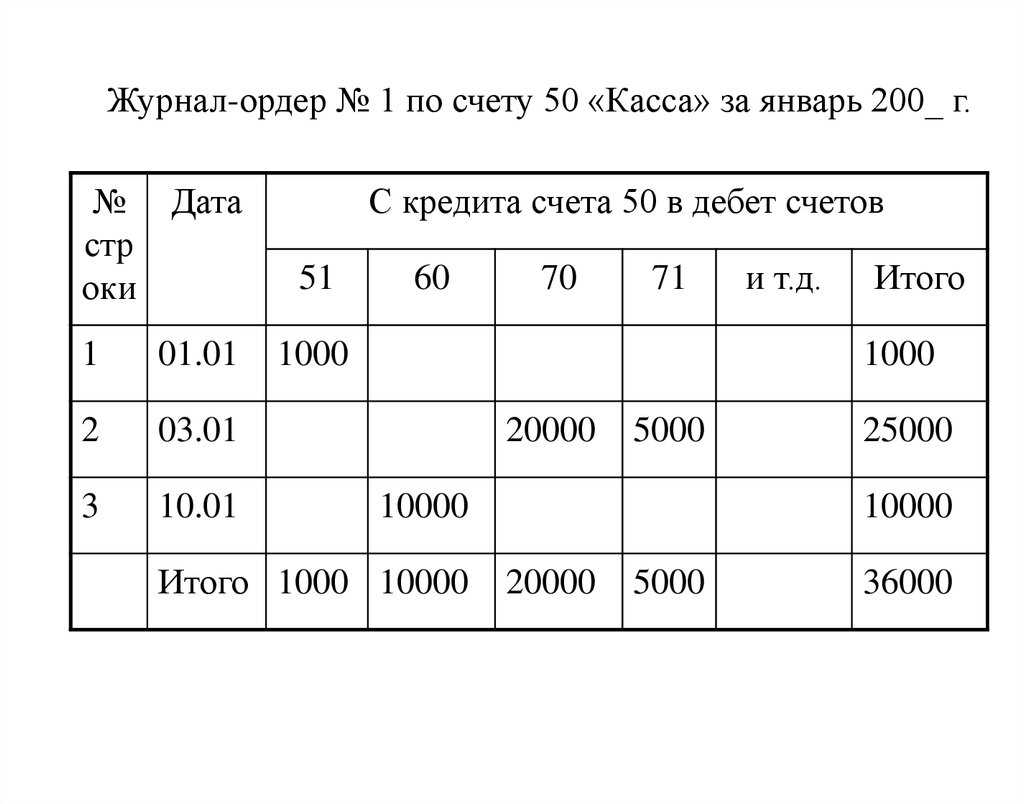

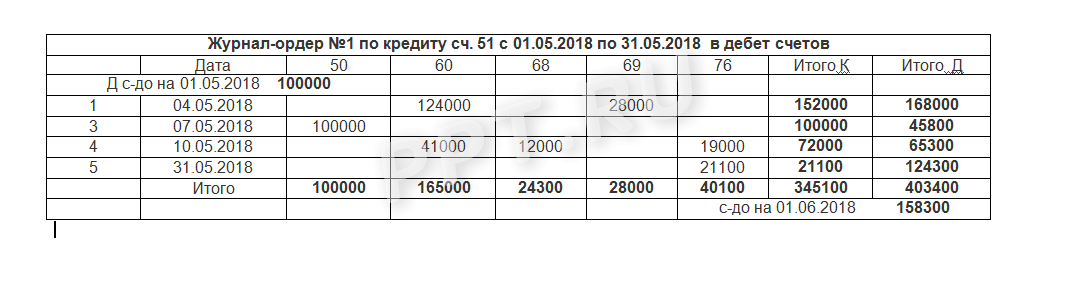

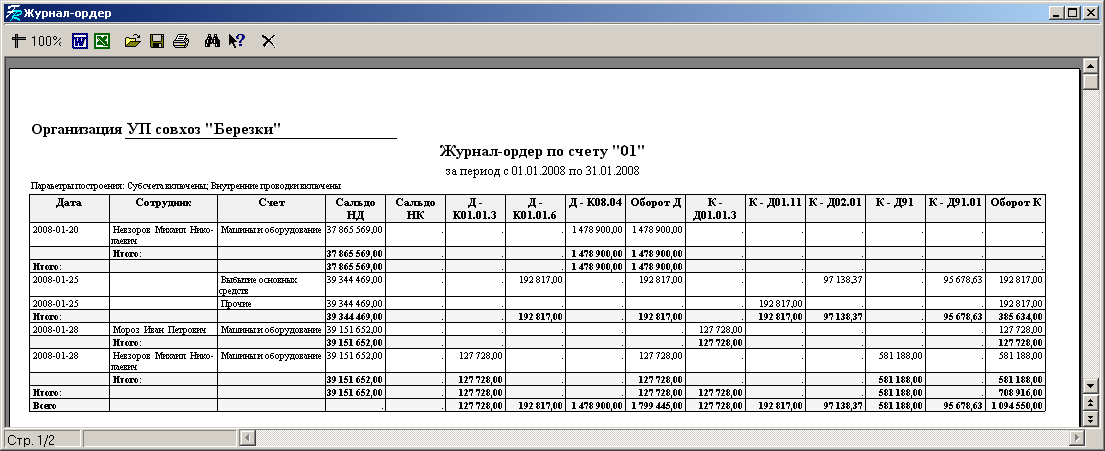

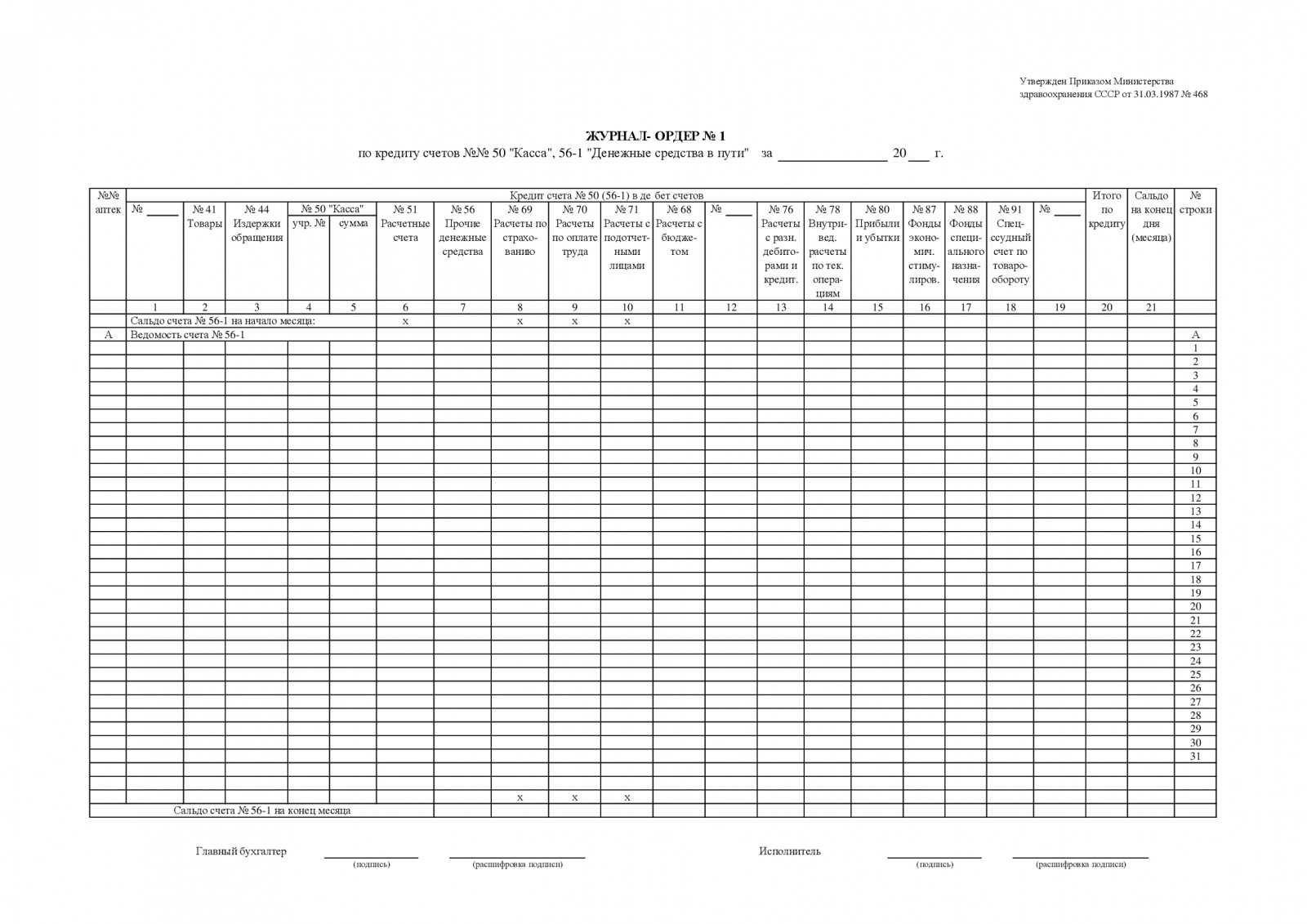

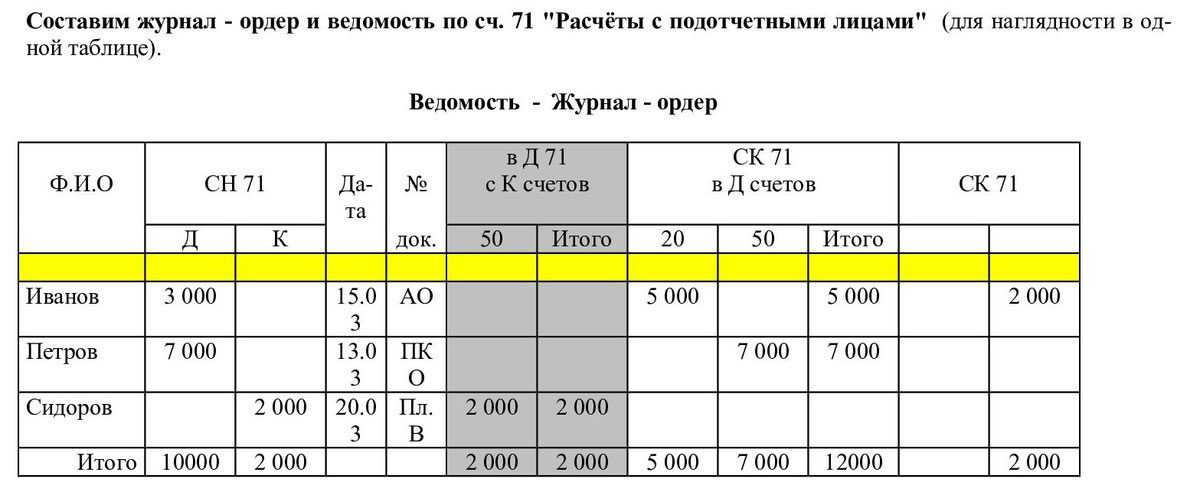

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

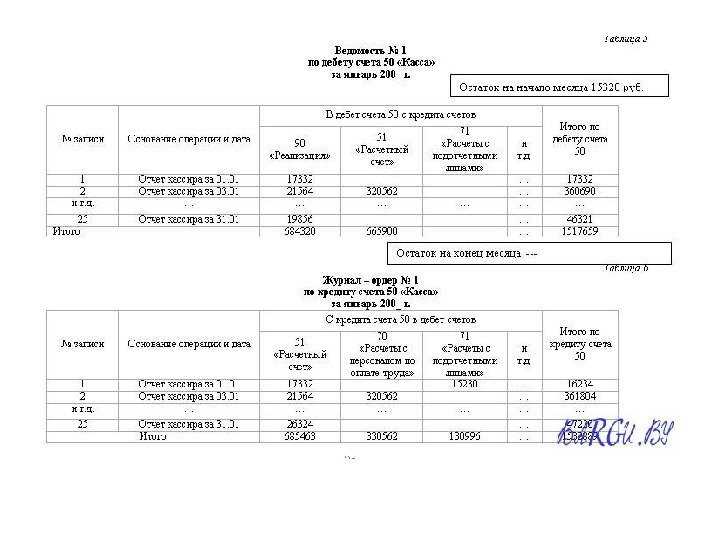

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Журнал ордер 1

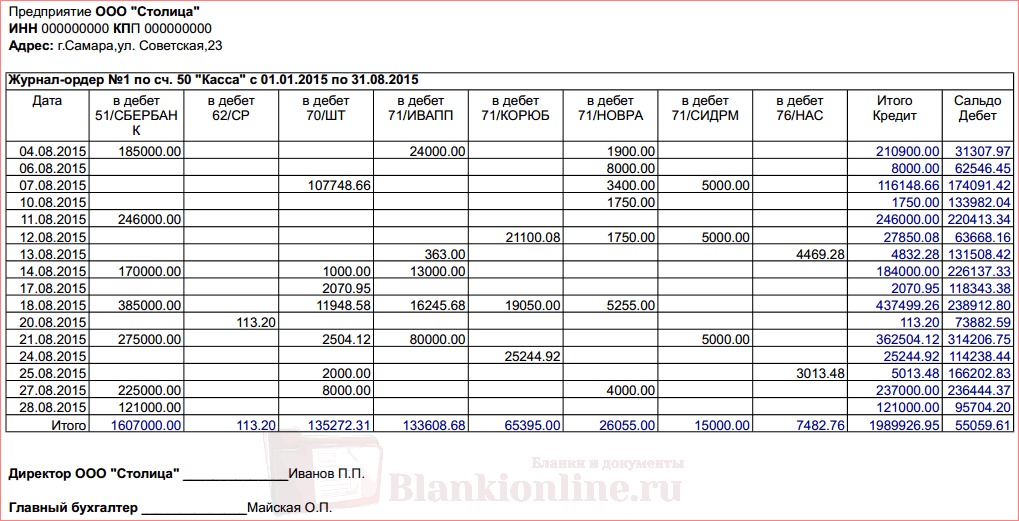

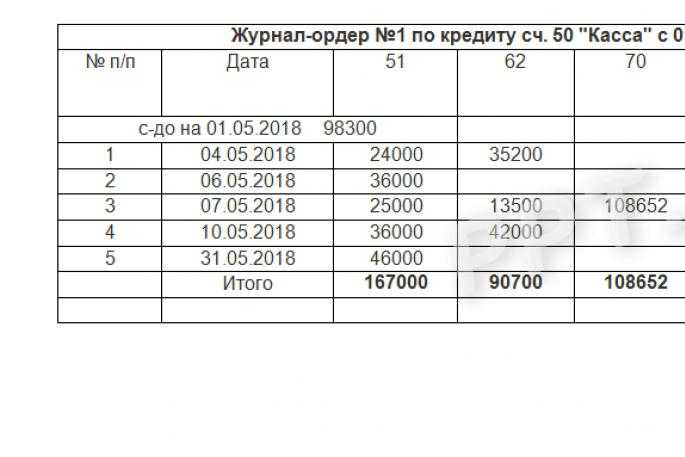

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

Описание

ПРИКАЗ Минздрава СССР от 31-03-87 468 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ВЕДЕНИЮ ЖУРНАЛЬНО — ОРДЕРНОЙ ФОРМЫ УЧЕТА И ФОРМ ЖУРНАЛОВ -. Актуально в 2016 году

2.3. Журнал — ордер N 3 по кредиту счетов N N 01, 02, 03, 85, 86

В журнале — ордере N 3 находят отражение обороты по кредиту счетов N 01 «Основные средства (фонды)», N 02 «Износ основных средств (фондов)», N 03 «Капитальный ремонт», N 85 «Уставный фонд» в корреспонденции с соответствующими счетами.

Обороты по кредиту счетов N N 01, 02, 03, 85 в корреспонденции с дебетуемыми счетами записываются в журнале — ордере на основании соответствующих первичных бухгалтерских документов (актов на поступление основных средств, расчетов по начислению амортизации и т.п.).

Приходование основных средств отражается по дебету счета N 01 «Основные фонды (средства)» и кредиту счета N 85 «Уставный фонд». Следовательно, дебетовый оборот по счету 01 «Основные фонды (средства) выявляется в Главной книге по кредиту счета N 85 «Уставный фонд».

Выбытие основных средств фиксируется по кредиту счета N 01 «Основные средства (фонды)».

Пообъектный аналитический учет основных средств осуществляется по местам их использования на инвентарных карточках или в инвентарных книгах (описях). Инвентарные карточки открывают на каждый объект.

Учет износа основных средств осуществляется по кредиту счета N 02 «Износ основных средств (фондов)» и дебету счета N 85 «Уставный фонд». Записи делаются на основании ведомости амортизационных отчислений, в которой одновременно с начислением амортизационного фонда начисляется износ основных средств.

Для учета затрат по капитальному ремонту предназначен счет N 03 «Капитальный ремонт». В дебет этого счета отражаются все затраты, а по окончании ремонта они списываются за счет источника финансирования. Дебетовый оборот по этому счету обобщается в Главной книге на основе журналов — ордеров по другим счетам, с которыми корреспондирует счет N 03 «Капитальный ремонт».

Капитальный ремонт восстанавливает стоимость изношенных основных средств. Поэтому на сумму затрат по законченному капитальному ремонту уменьшается износ основных средств, что в учете отражается по дебету счета N 02-2 «Износ основных фондов (средств), субсчет «В части капитального ремонта» и кредиту счета N 85 «Уставный фонд».

Для группировки оборотов по бухгалтерскому счету N 85 «Уставный фонд» составляется разработочная ведомость, где предусмотрены показатели, необходимые для составления формы годовой отчетности N 3 «Движение уставного фонда». Эта ведомость открывается на год.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

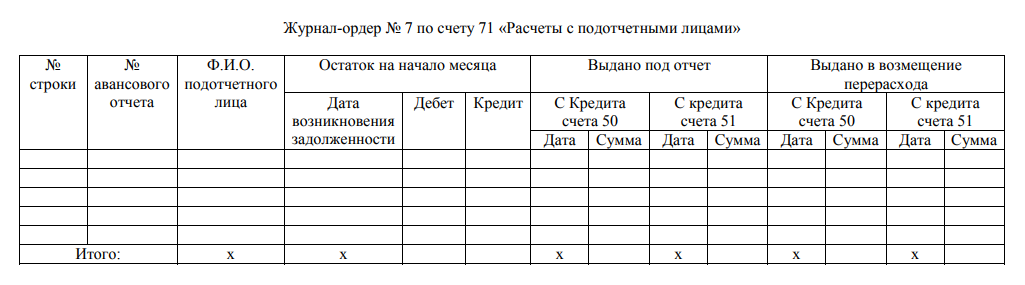

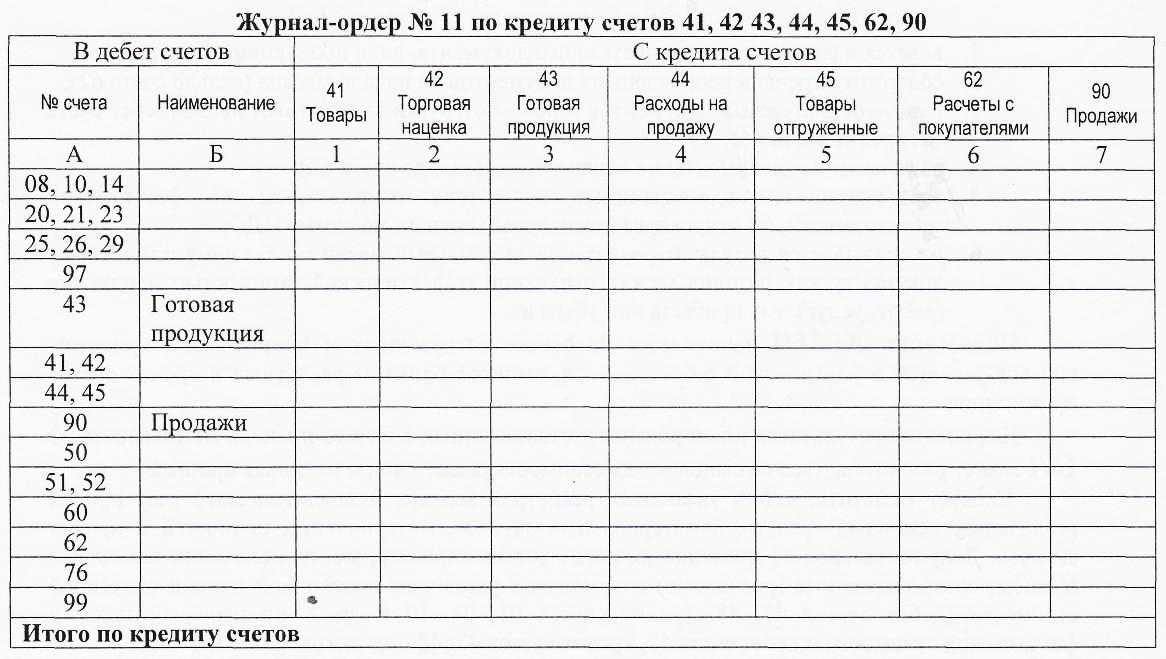

Журнал ордер 7

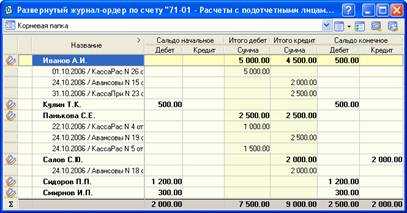

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

|||||||

|

дата предъявления |

утвержденная сумма расходов |

||||||||

|

Иванов И.И. |

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

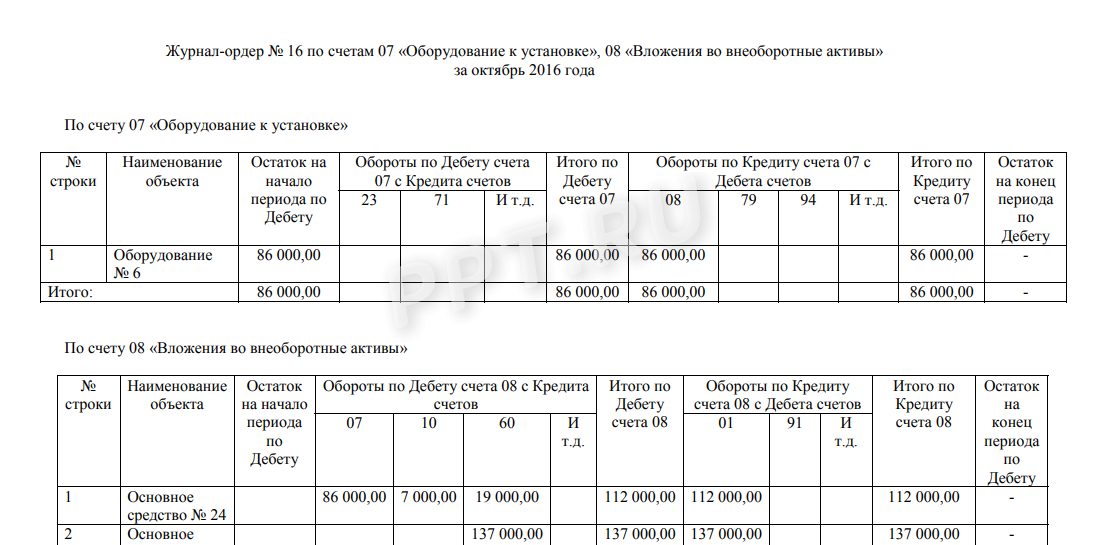

Журнал ордер 16

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения. Применяемые формы и системы учета Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

- Мемориально-ордерная система учета.

- Журнально-ордерная система учета.

- Упрощенная система.

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму.

Обучающее видео

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

Журнал ордер 16

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

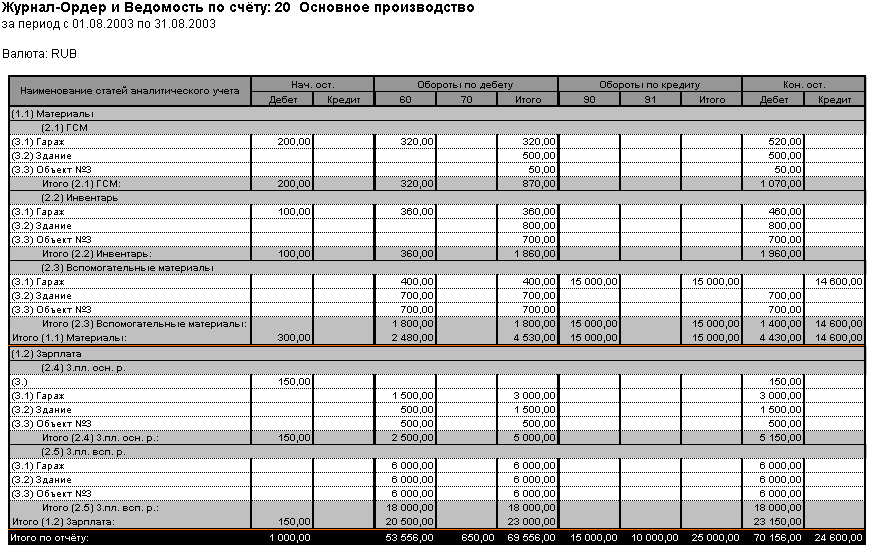

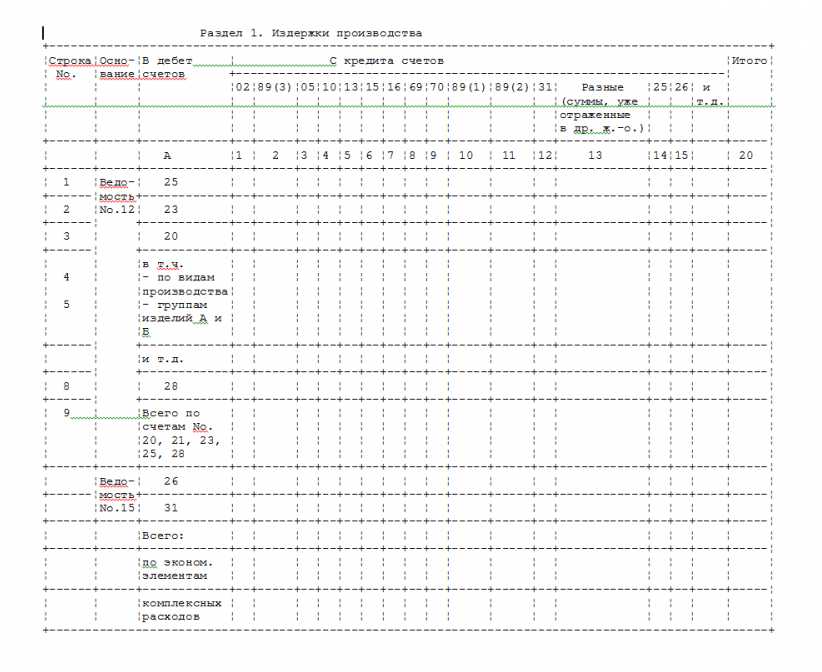

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 «Полуфабрикаты собственного производства». Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер N 10 являются данные ведомостей N 12 о затратах цехов основного и вспомогательных производств и ведомости N 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице «Всего по корреспондирующим счетам». В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере N 10 для записей по дебету счетов N N 23, 24 и 25 предусмотрены по 2 строки, а для записей по дебету счета N 20 — несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере N 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц «Расчет затрат на производство по экономическим элементам» и «Расчет себестоимости товарной продукции» служат данные, записанные в таблице N 1 «Издержки производства» этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице «Расчет затрат на производство по экономическим элементам» себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 «Полуфабрикаты собственного производства» и N 40 «Готовая продукция» в корреспонденции со счетом N 20 «Основное производство».

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях N N 12 и 15, а полученные штрафы, пени и неустойки — в сумме, отраженной в ведомости N 15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице «Расчет себестоимости товарной продукции» излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей N 14; стоимость ценных отходов — по данным первичных документов; остаток незавершенного производства на конец месяца — по данным инвентаризационных ведомостей или учетным данным.

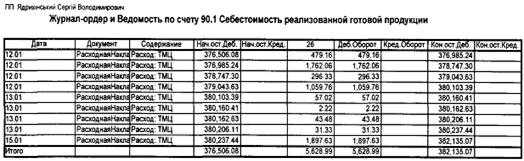

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм

Правительством СССР было утверждено 10 типовых форм

журналов-ордеров.

Журнал-ордер №1

регистрирует все кассовые операции. Для этого выделена отдельная графа «

Касса»

. Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

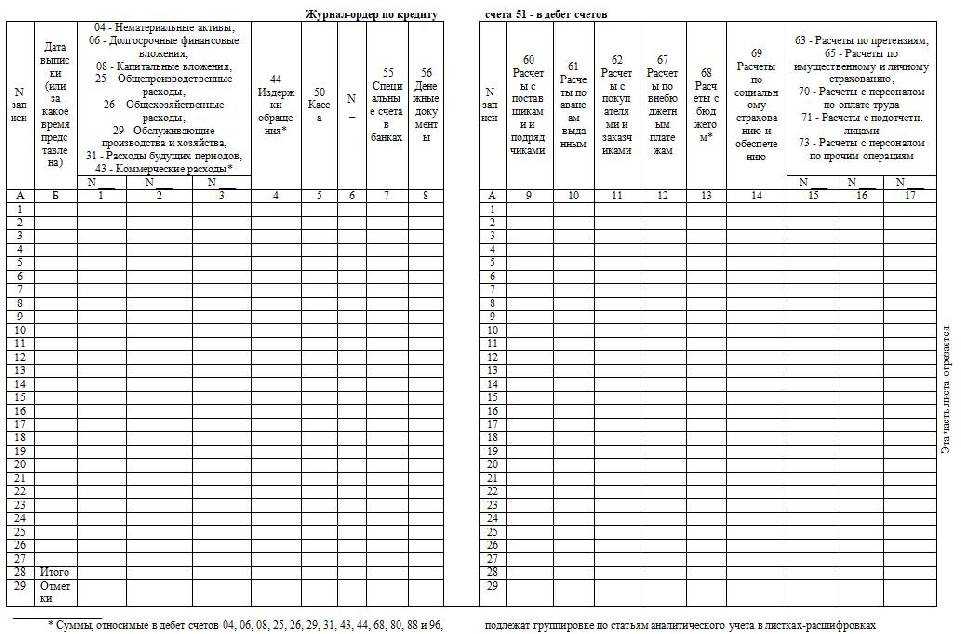

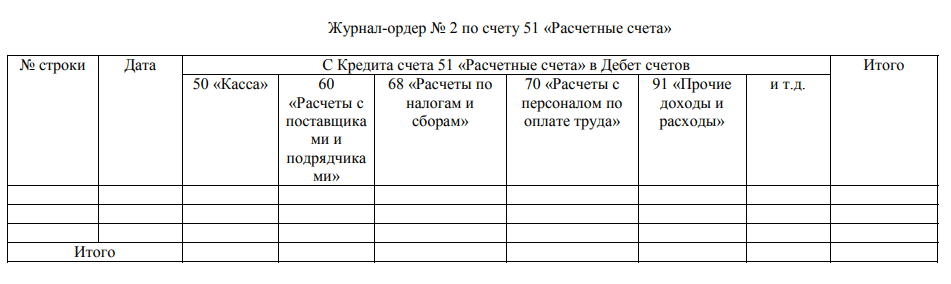

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется . Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

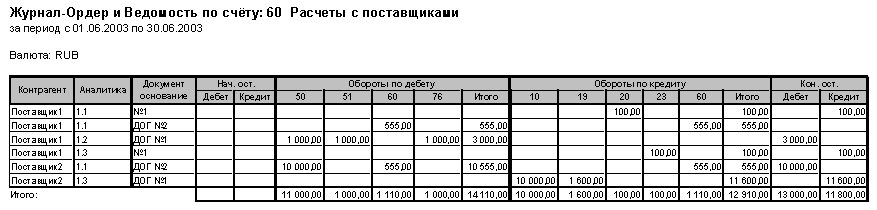

Журнал-ордер №3

Журнал-ордер №3

(рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4

(рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

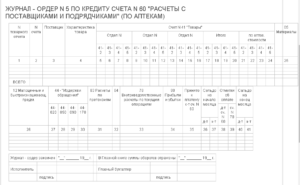

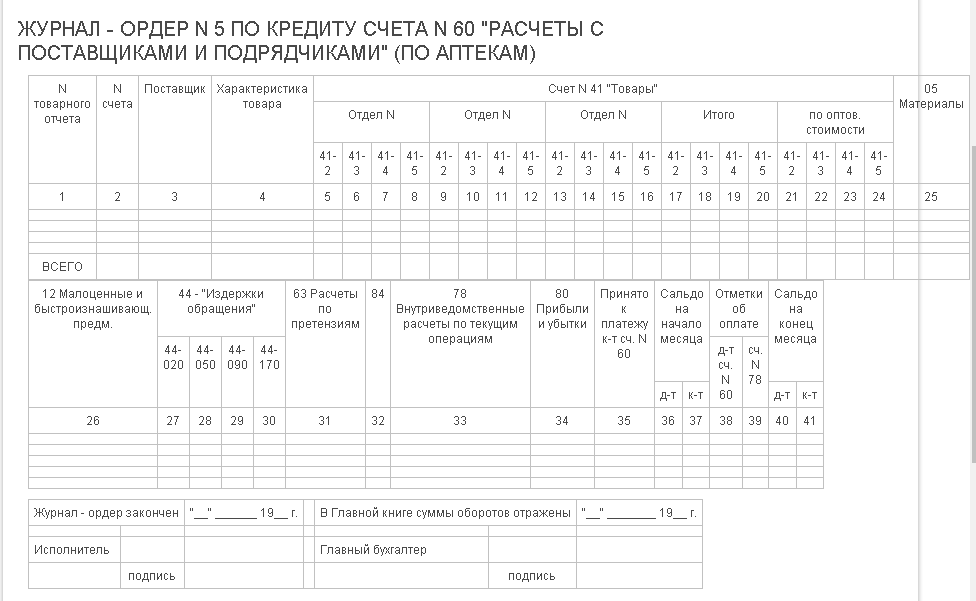

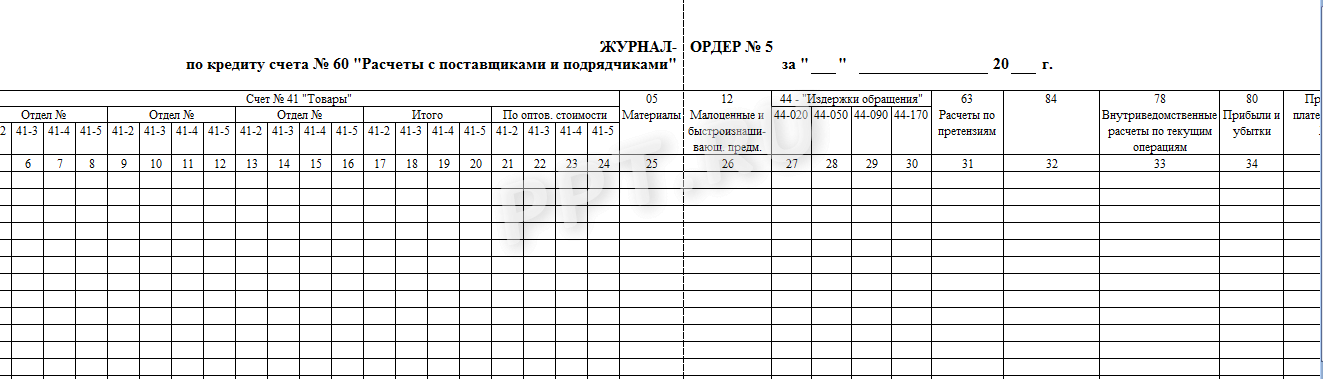

Журнал-ордер №5

предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

Журнал-ордер по форме №6

позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

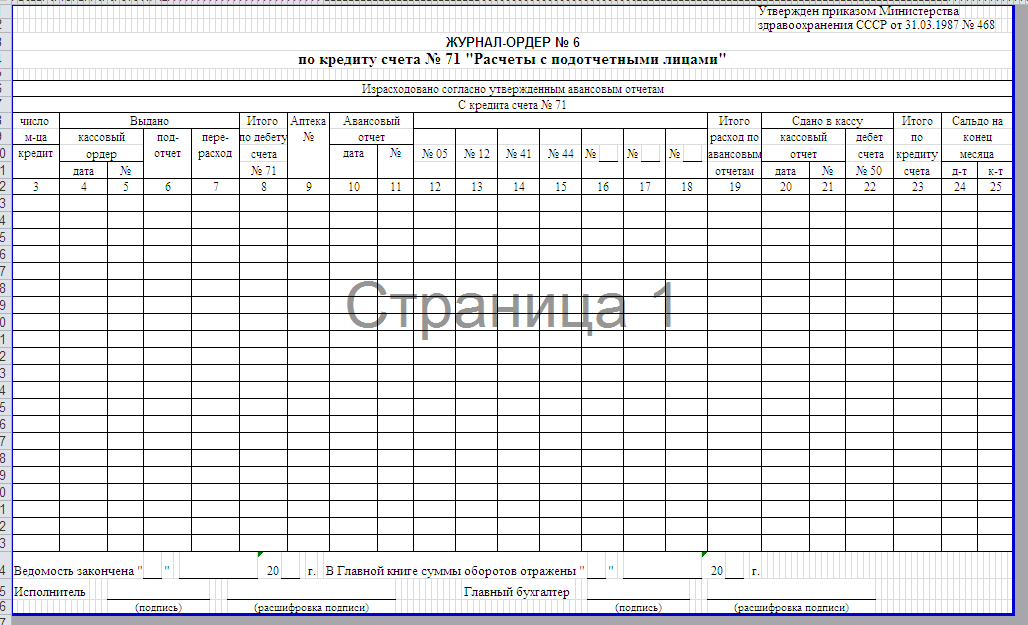

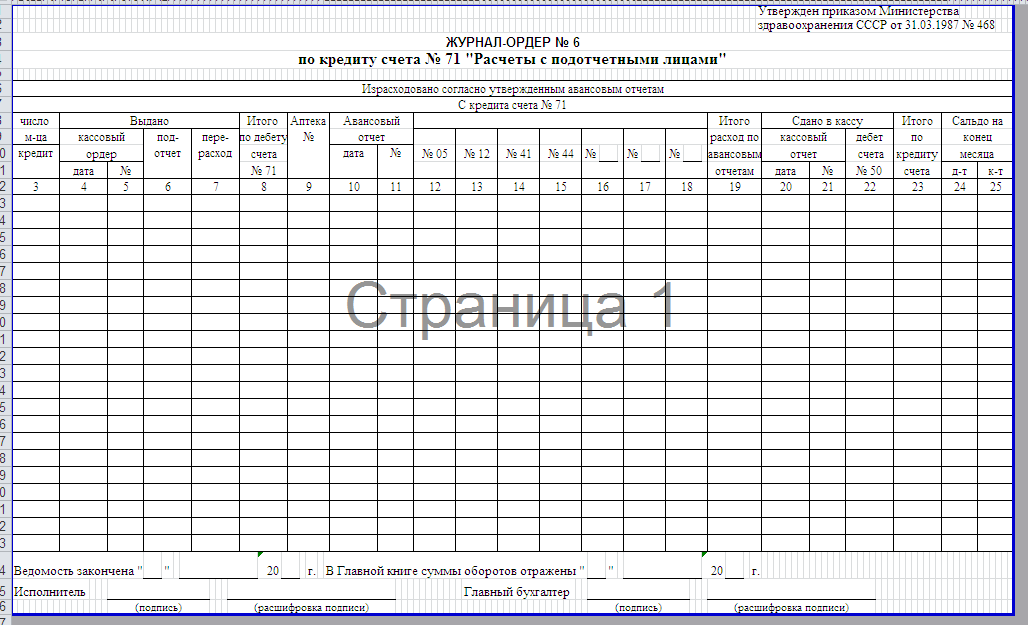

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

.

В нем записываются все операции с подотчетными средствами.

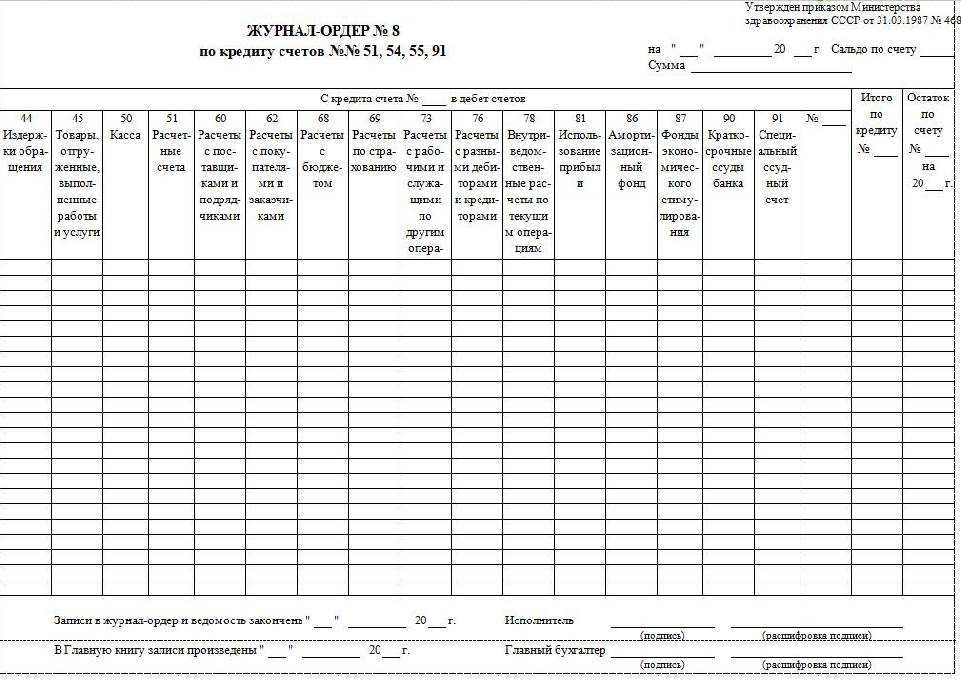

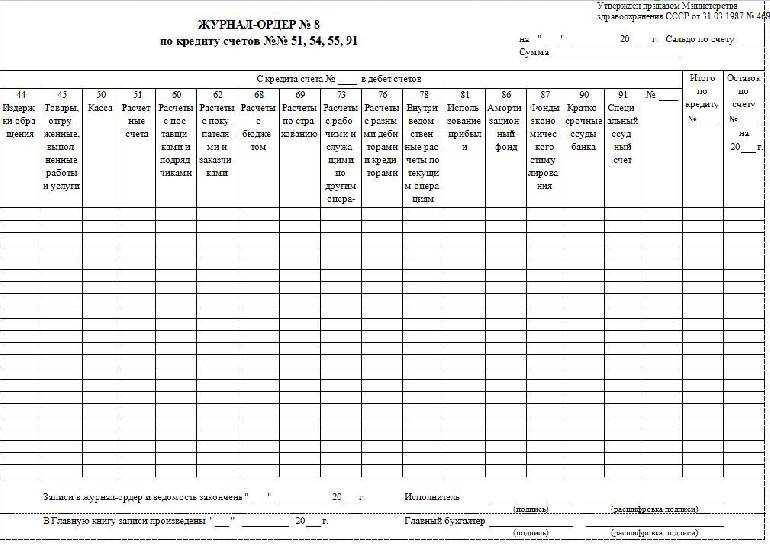

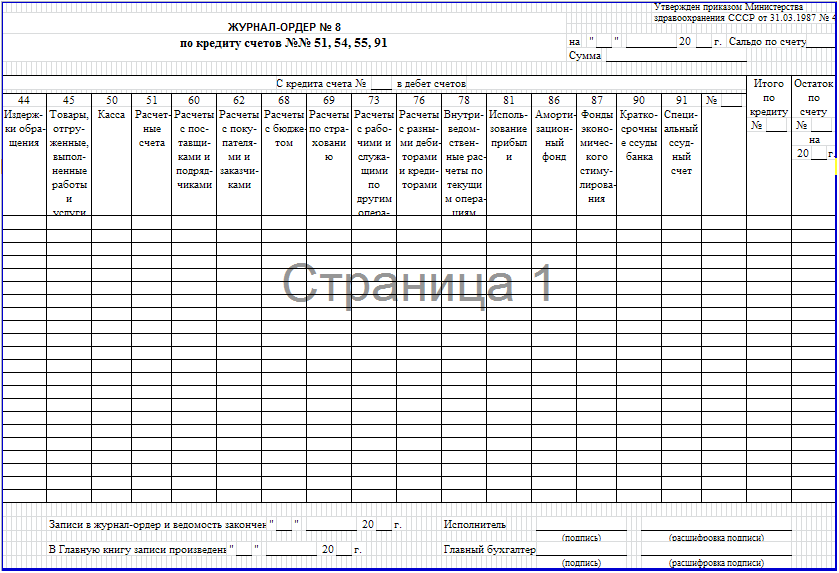

Журнал-ордер по форме №8

Журнал-ордер по форме №8

оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций

организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9

. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «

Аналитические данные»

; - «

Общие указания»

.

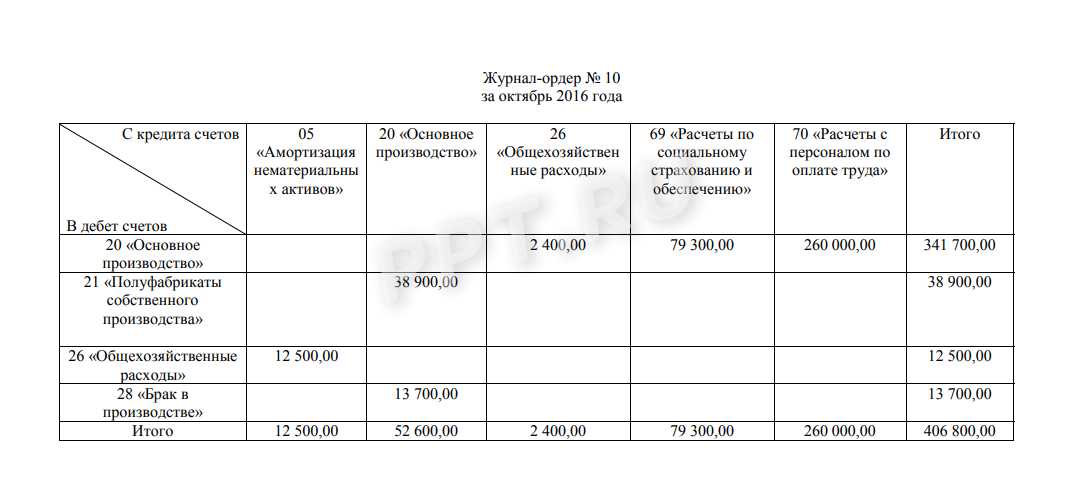

В журнале-ордере №10

В журнале-ордере №10

выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10

предоставляет обобщенные данные

в разрезе структуры по каждому виду.

Тут ничего нет!

Спасибо Вам! Смежные документы Документы, которые также Вас могут заинтересовать: Новое за 29 апреля 2018

- Скачано документов 3296

- Занесено в базу 21

- Внесены исправления в 12

Юрист разъясняет

- Договоры

- Все документы

Справочные документы

- Бухгалтерская отчётность, бухгалтерский учет

- Бухгалтерские и финансовые документы

- Документы делопроизводства предприятия

- Исковые заявления, жалобы, ходатайства, претензии

- Заявления граждан

- Завещания, документы наследования

- Статистическая отчётность

- Судебные приказы, решения

- Удостоверение фактов физических лиц

- Ценные бумаги и акции, эмиссия

- Приобретение ценных бумаг, акций

Мудрые говорят У человека должно быть хотя бы на два гроша надежды, иначе жить невозможно.

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

Бланкер.ру

Спасибо Вам! Смежные документы Документы, которые также Вас могут заинтересовать: Новое за 31 мая 2018

- Скачано документов 3275

- Занесено в базу 21

- Внесены исправления в 12

Юрист разъясняет

- Договоры

- Все документы

Справочные документы

- Бухгалтерская отчётность, бухгалтерский учет

- Бухгалтерские и финансовые документы

- Документы делопроизводства предприятия

- Исковые заявления, жалобы, ходатайства, претензии

- Заявления граждан

- Завещания, документы наследования

- Статистическая отчётность

- Судебные приказы, решения

- Удостоверение фактов физических лиц

- Ценные бумаги и акции, эмиссия

- Приобретение ценных бумаг, акций

Мудрые говорят Для достижения поставленной цели деловитость нужна не менее, чем знание. (П.

Все данные в нем обязательно должны быть корректными. Данные из этого журнала переносятся в Главную книгу. Все журналы-ордеры по этой форме подшиваются в соответствующую папку и хранятся отдельно от всех первичных документов.

Здесь вы можете бесплатно скачать образец заполнения журнала-ордера №6. Журнал-ордер №7 ведет учет аналитических и синтетических сведений. К аналитическим сведениям зачисляют авансовые денежные средства, затраты на налоговые отчисления, израсходованная и неистраченная часть авансовой суммы, а также сумма дополнительных авансовых выплат.

К синтетическим сведениям зачисляют расходы, связанные с командировками, а также операции авансовых финансов в корреспонденции со счетами дебета. Бланк журнала позволяет внести информацию о 30 операциях. Если таких операций было больше, бухгалтер может использовать вкладные листы.

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство. При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 «Полуфабрикаты собственного производства». Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

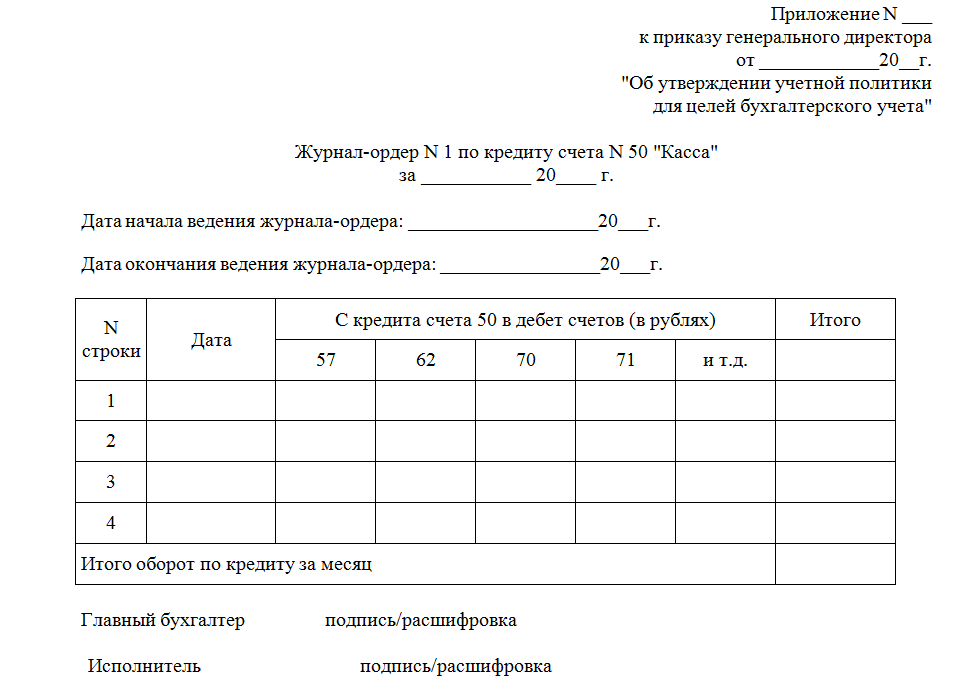

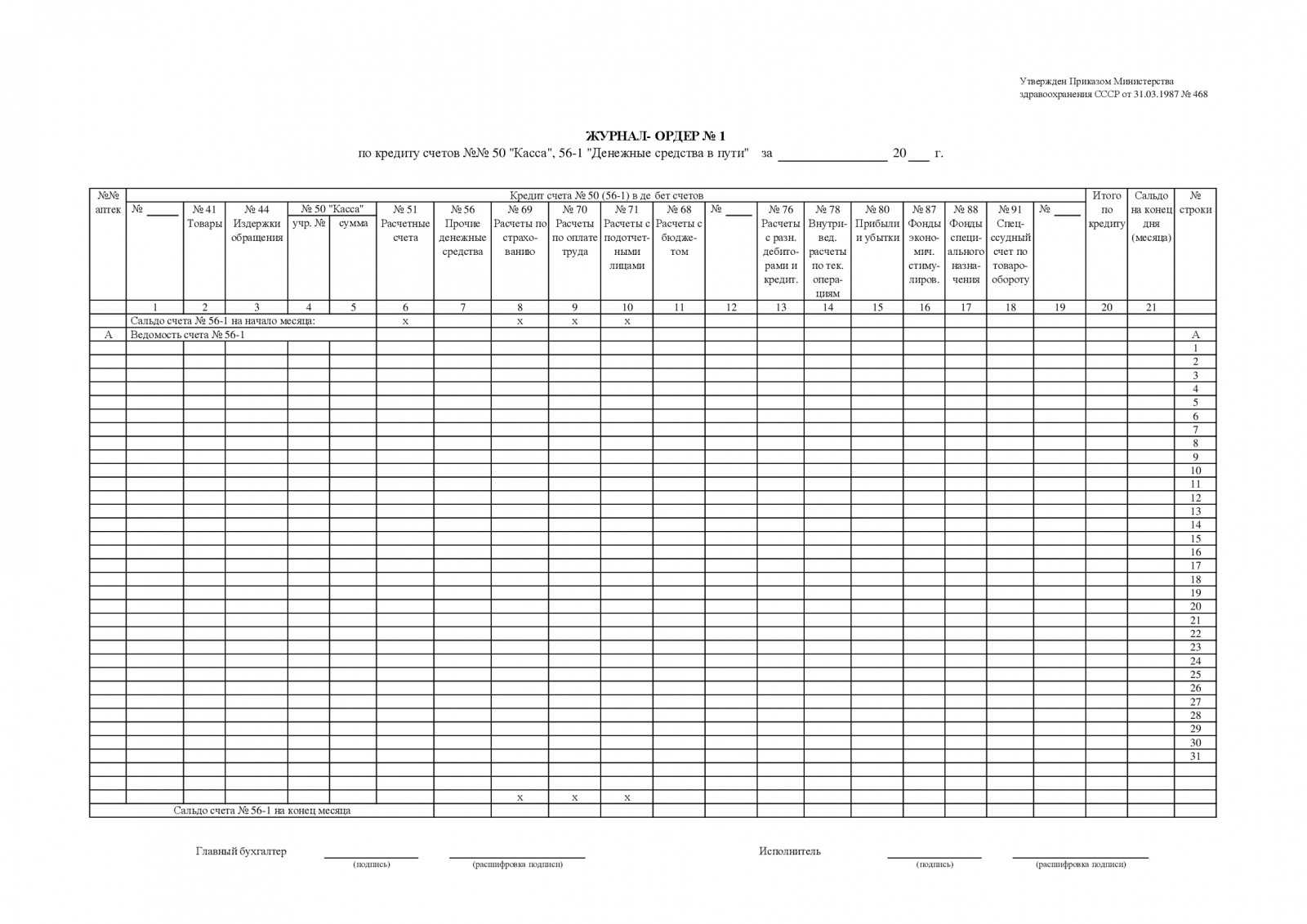

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

Образцы бланков бухгалтерской отчетности — файл журнал-ордер 10.doc

Налоговая нагрузка и рентабельность: ФНС обновила межотраслевые показатели Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски. < … Чем грозит «опасная» запись в ЕГРЮЛ Недавно налоговики начали исключать из ЕГРЮЛ организации, в отношении которых в реестр внесены записи о недостоверности сведений. Такое право есть у регистрирующего органа, если запись о недостоверности содержится в ЕГРЮЛ более 6 месяцев.

Внимание

При этом исключить могут даже реально работающую компанию.