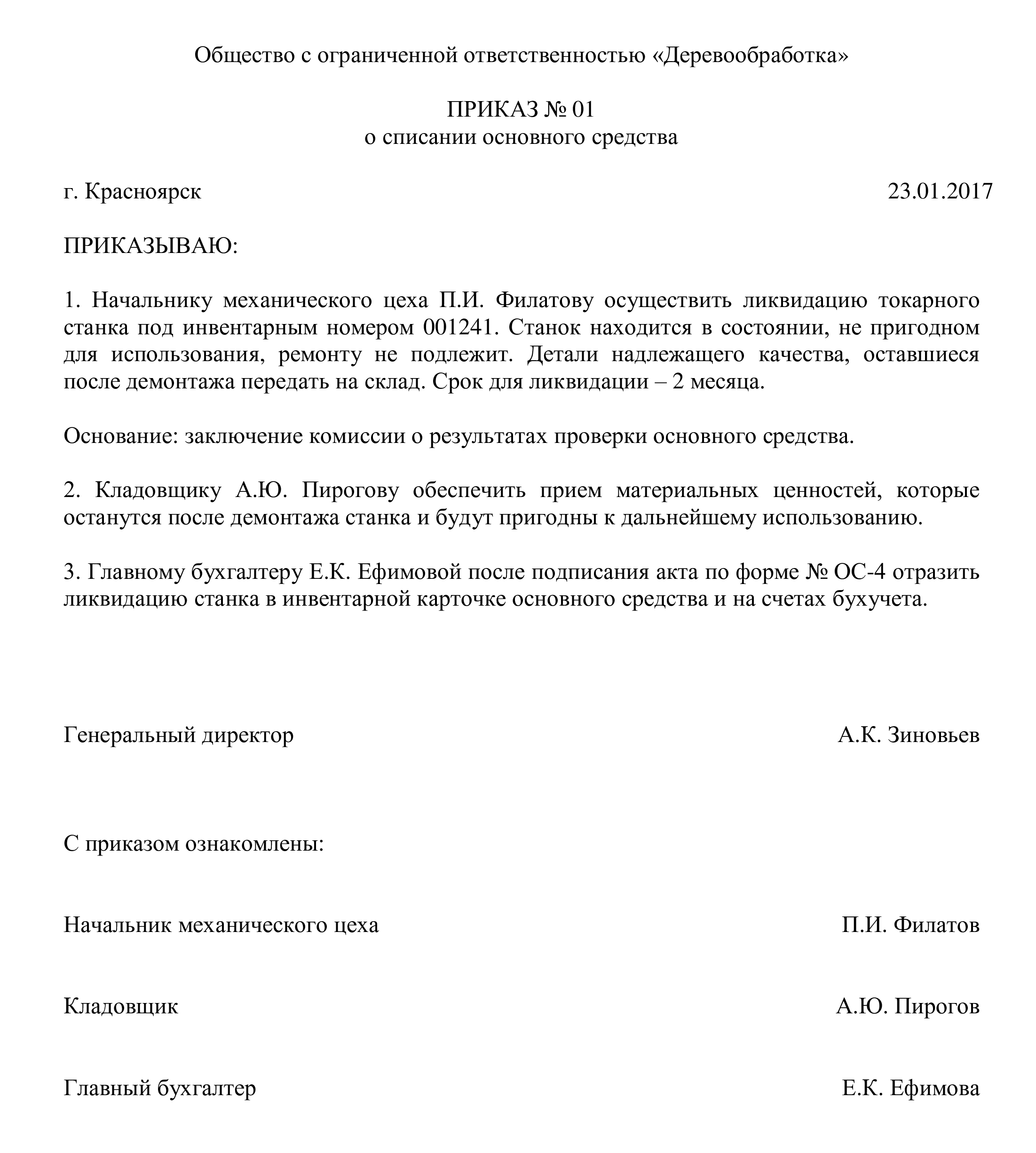

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

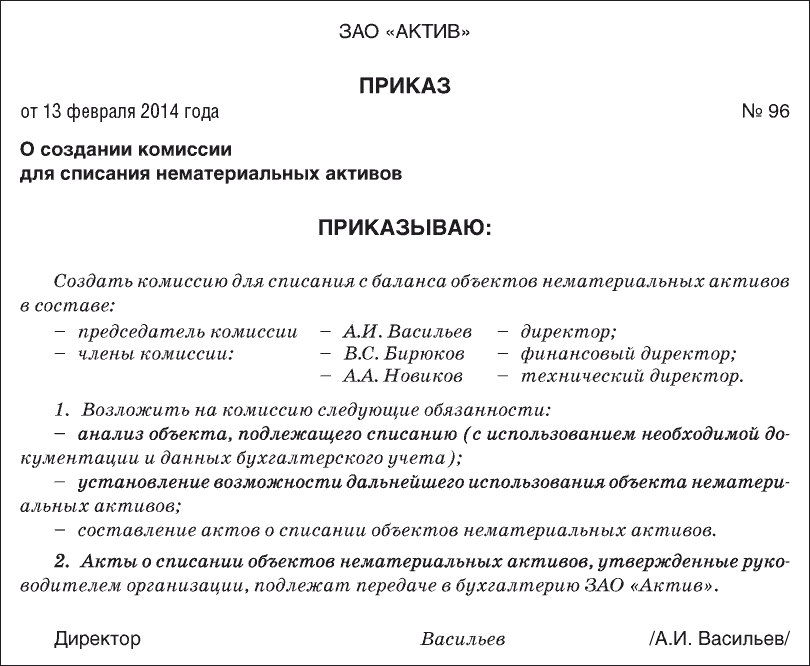

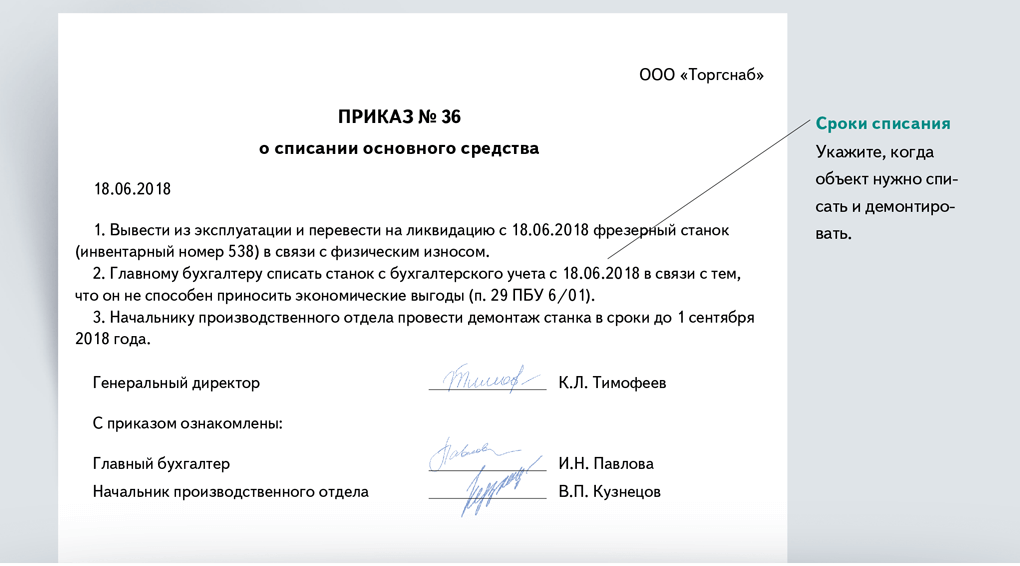

Пример оформления приказа

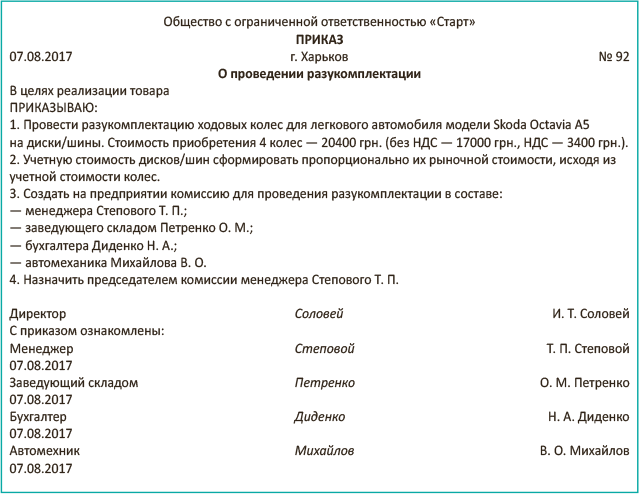

Комиссия обязана оформить выбытие ОС специальными документами, а затем руководство издает приказ о списании объекта и утверждает его. Примером такого приказа может служить следующий наглядный образец:

Акционерное общество «Звезда»

Приказ №5

о списании основного средства

г. Челябинск

04.07.2016 г.

ПРИКАЗЫВАЮ:

- Списать с баланса АО «Звезда» станок с числовым программным управлением для обработки труб под инвентарным номером 000812 вследствие его морального износа. Осуществить данное действие в течение 1 месяца в соответствии с актом ликвидации основного средства, составленным комиссией по списанию основных средств;

- Полученные после ликвидации объекта детали и элементы оприходовать на склад материалов по их рыночной стоимости;

- Ответственными за списание объекта назначить главного механика Попова В.С., за оприходование материалов на склад — кладовщика Иванова А.М., за оформление соответствующей бухгалтерской документации — главного бухгалтера Семенову А.Л.

Генеральный директор П.В.Медведев

С приказом ознакомлены:

Главный механик В.С.Попов

Кладовщик А.М.Иванов

Главный бухгалтер А.Л.Семенова

Как производится списание основных средств в программе Бухгалтерия 3.0, смотрите в видеоролике ниже:

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Комиссия по списанию основных средств

Грамотно организованная процедура списания транспорта позволит избежать трудностей при налоговой проверке. Сотрудники налоговых органов могут потребовать приказ о списании в качестве обоснования оплаты услуг утилизационной компании. Прежде чем такой документ будет подписан, на предприятии создается спецкомиссия (по приказу руководителя). В состав комиссии входит не менее 3 сотрудников, которые имеют достаточные навыки и полномочия для решения вопроса о списании. Это могут быть:

- Заместитель директора;

- Бухгалтер;

- Начальник транспортного цеха (если речь идет об утилизации авто);

- Кладовщик или другой материально ответственный сотрудник.

В состав комиссии может быть включен сторонний эксперт, если его оценка необходима для принятия решения. Оплата услуг специалиста в бухгалтерской отчетности проводится как предпродажная подготовка. В полномочия комиссии входит осмотр и оценка конечной стоимости на момент снятия транспортного средства с баланса, оформление решения об утилизации. Если утилизация авто обусловлена аварией, то комиссия фиксирует данный факт в заключении. Не менее 2/3 комиссии должны одобрить решение об утилизации. Именно на основании заключения спецкомиссии руководитель предприятия подписывает приказ о списании.

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Способы выбытия объектов основных средств

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

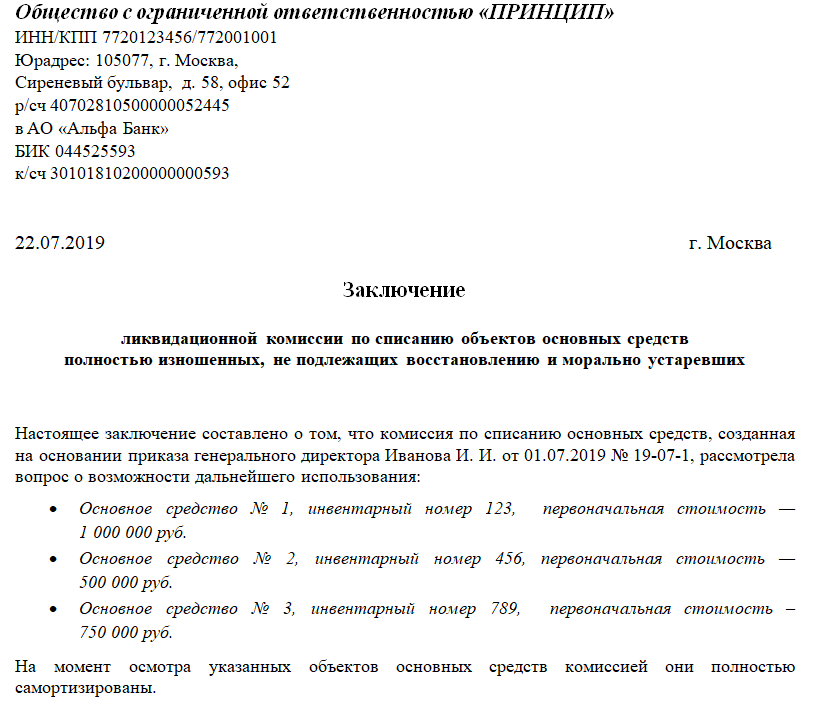

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

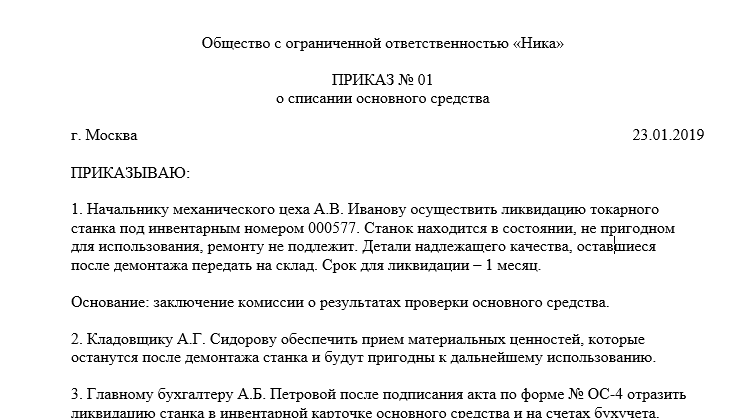

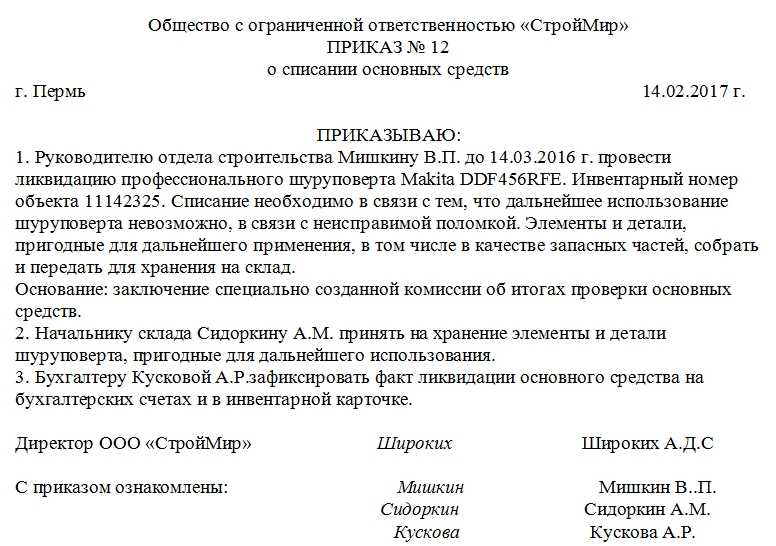

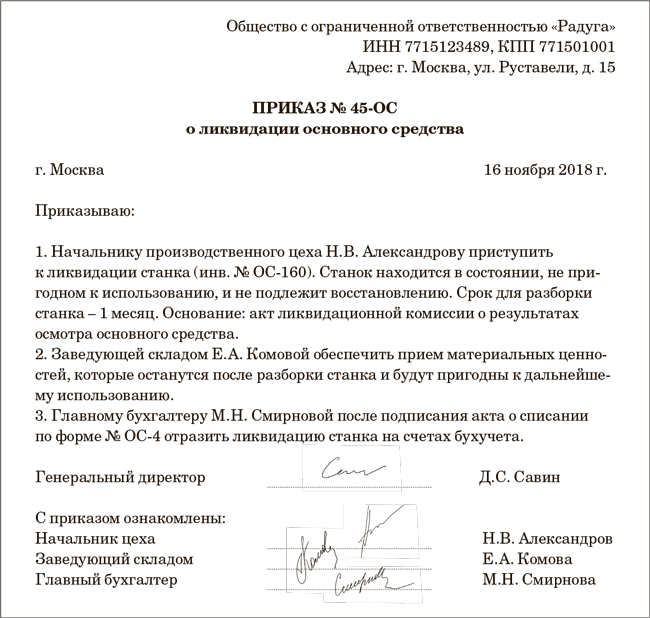

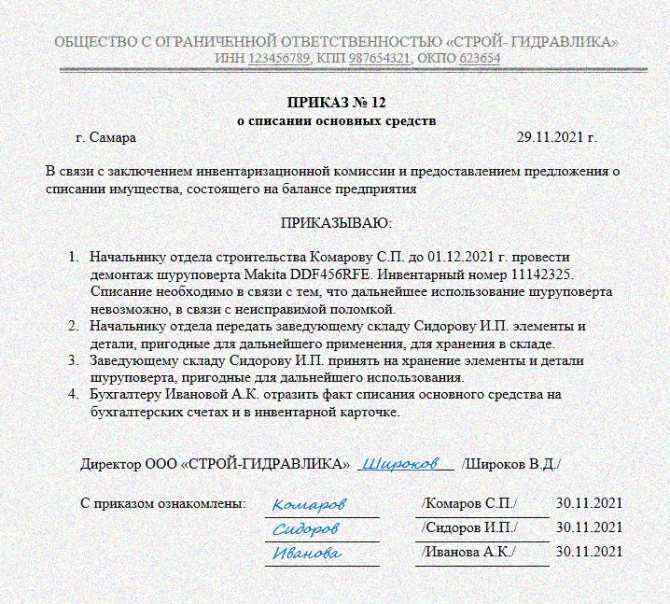

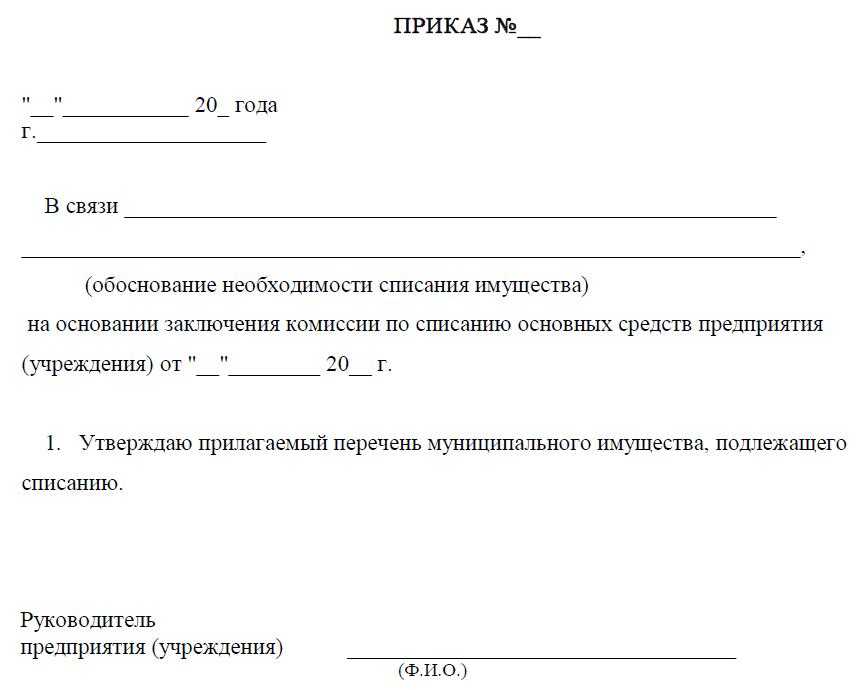

Образец приказа на списание основных средств

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.

Остановимся на этих мероприятиях более подробно.

Специальная комиссия по списанию

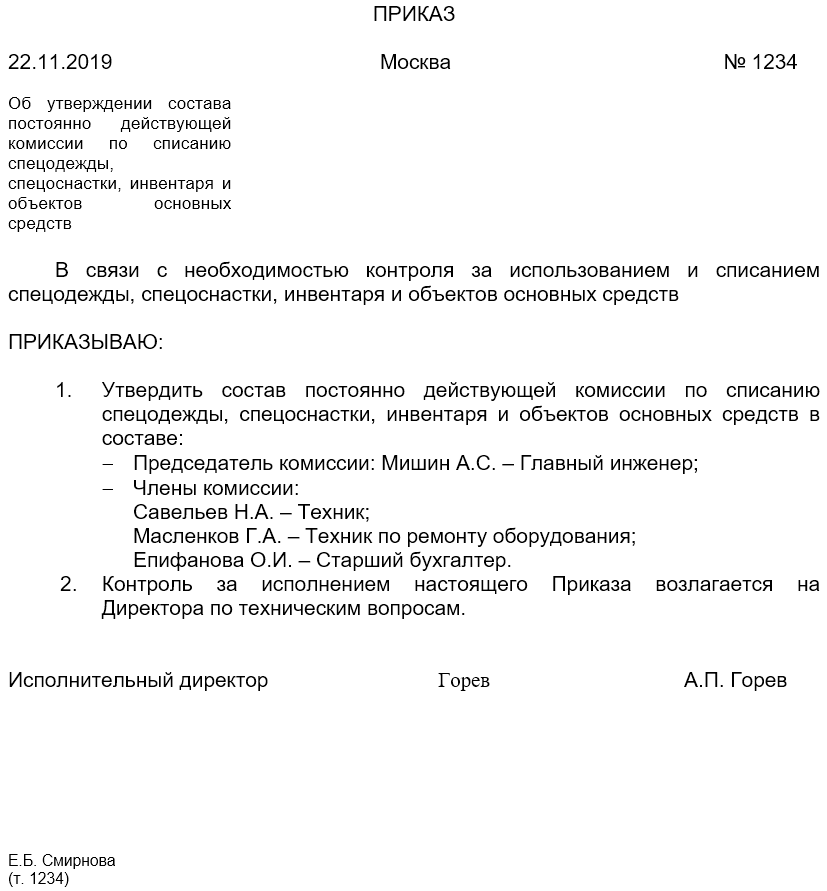

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

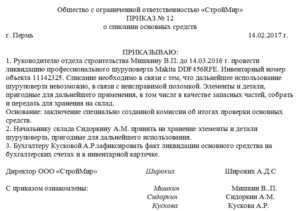

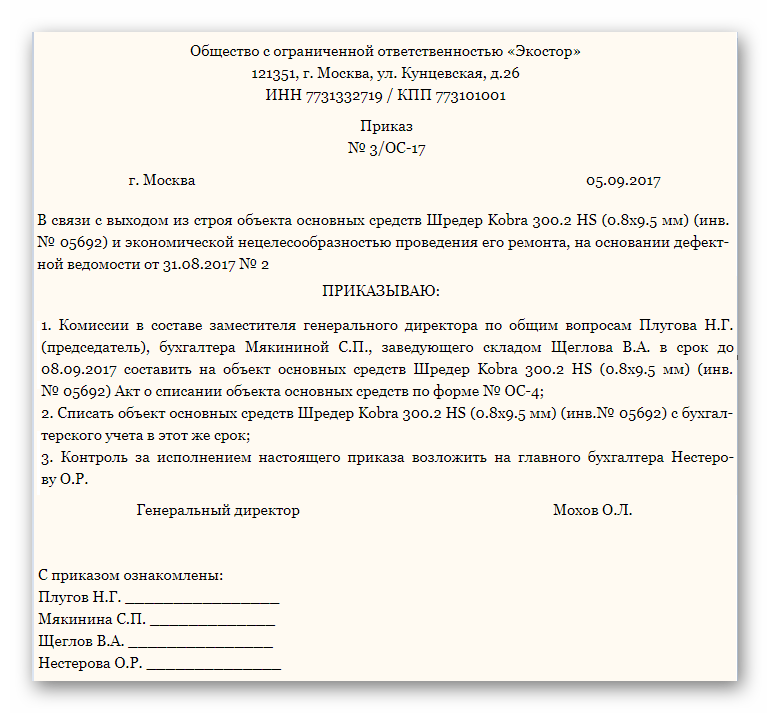

Пример составления приказа о списании основных средств — порядок и правила оформления

Непригодные, ненужные и самортизированные объекты ОС необходимо снимать с учета, при этом собирается специальная комиссия, после чего происходит отбор ненужных активов и последующее составление акта членами комиссии.

На основании акта формируется приказ, образец которого можно скачать ниже.

Списание ОС рано или поздно происходит в деятельности любой организации. Причины для этого обозначены в п.29 ПБУ 6/01:

- выбытие — обмен, передача другому предприятию, продажа, ликвидация при форс-мажорных обстоятельствах;

- становление ресурса экономически невыгодным — моральный и физический износ.

Процедура списания

Основной объект рассматривается в качестве ресурса при соблюдении некоторых критериев:

- применение для потребностей фирмы или сдача в аренду сторонним предприятиям;

- период использования более 1 года;

- польза от использования имущества;

- стоимость основного средства должна составлять больше 100 000 рублей для налогового учета, для бухгалтерского — более 40 000 рублей.

Процесс снятия с учета ОС состоит из нескольких этапов:

- распознавание технического состояния отдельной единицы;

- оформление требуемой документации (приказ о создании специальной комиссии, ее заключение);

- получение разрешения на снятие с учета ресурса (акт, приказ о списании);

- демонтаж основного средства и утилизация;

- снятие с баланса и счета компании.

Ликвидационная комиссия

Начальный этап по определению технических характеристик основного средства находится в компетенции специальной комиссии, утвержденной приказом руководителя предприятия.

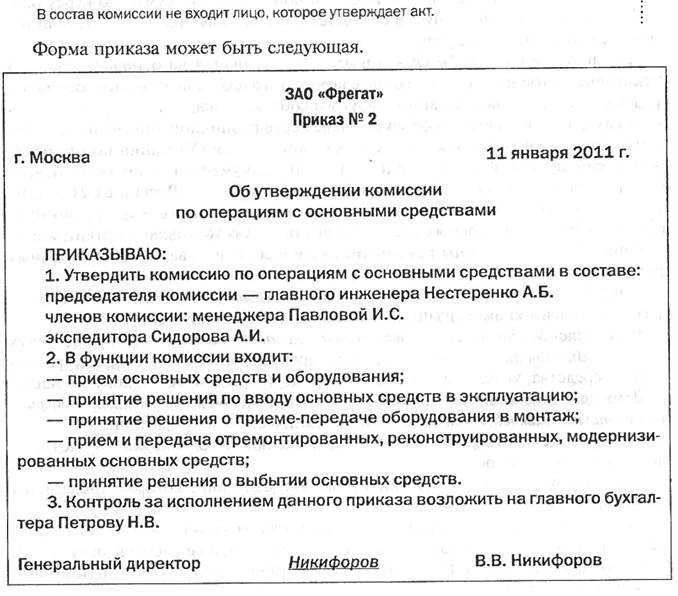

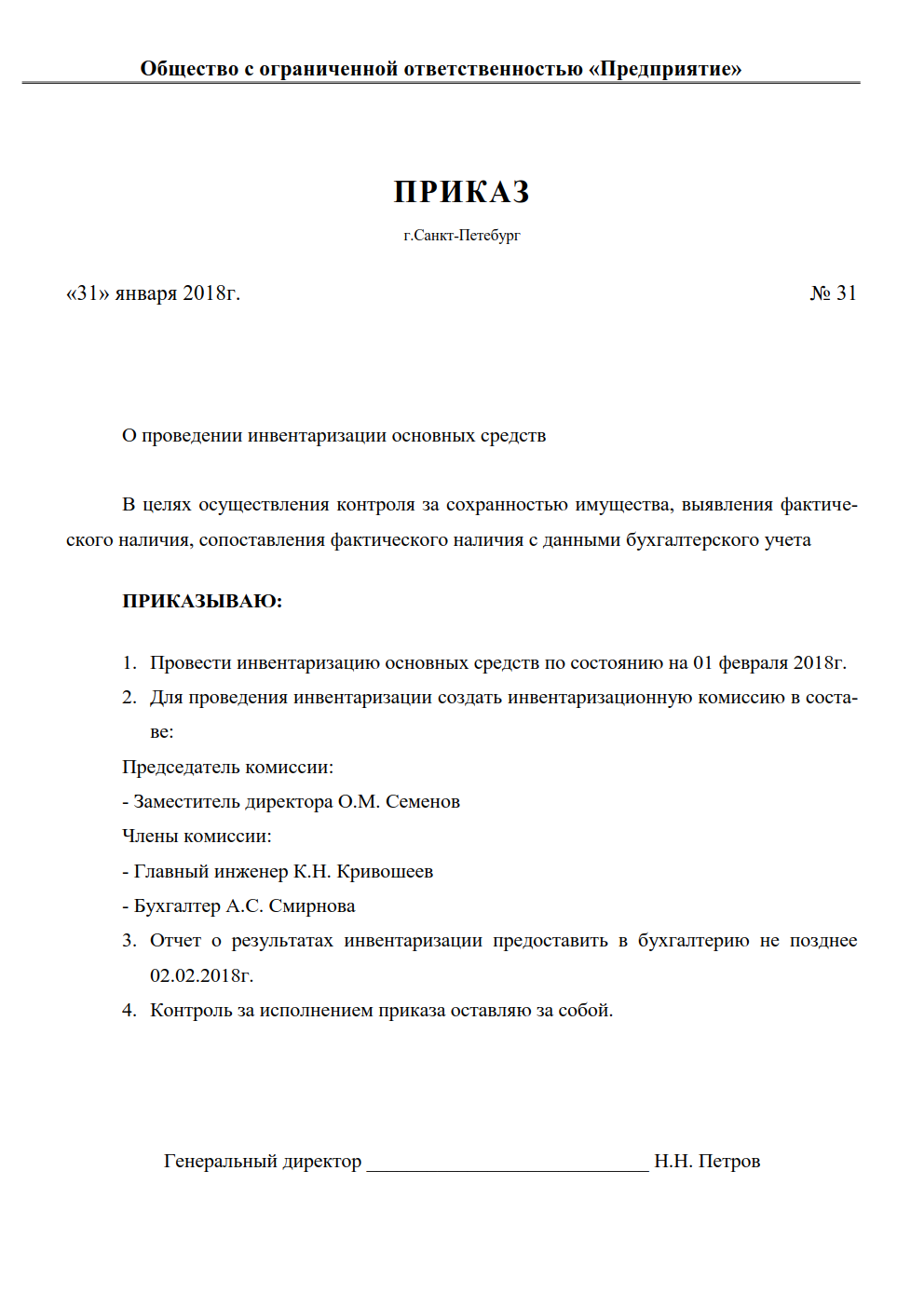

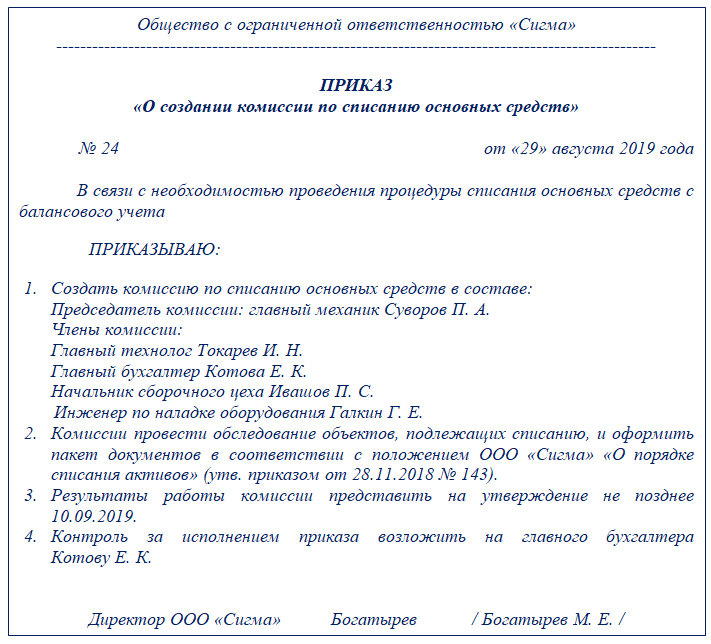

Скачать образец приказа о создании комиссии по списанию ОС.

В ее состав включается 3 специалиста и более из разных структурных подразделений. Для определения непригодности объекта члены комиссии должны обладать соответствующими навыками и знаниями. При отсутствии квалифицированных кадров в штате фирмы, допускается привлечение специалистов из других компаний.

В основном членами комиссии утверждаются:

- заместитель руководителя;

- бухгалтерский работник;

- материально-ответственный специалист;

- работники узкопрофильной направленности (если есть необходимость).

Проведя ряд мероприятий по оценке ресурса (подлежит ли восстановлению объект, существует ли виновник при предварительной ликвидации, возможно ли использование отдельных составляющих основного средства), комиссией оформляется заключение о списании актива. Оно является базой для формирования распоряжения о снятии с учета.

Для списания материальных запасов приказ составляется по такому образцу.

Как оформить правильно для снятия ОС с учета?

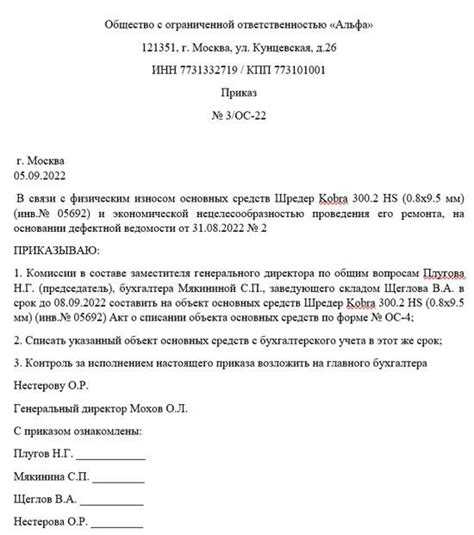

Типового образца документа в настоящий момент не разработано, допускается использование собственной формы, подлежащей регистрации в учетной политике компании. Сведения, содержащиеся в приказе:

- полное название компании;

- дата, номер, заголовок документа;

- причина составления;

- реестр объектов ОС, подлежащих списанию с перечислением их инвентарных номеров, моделей, названия;

- документ-основание (ссылка на закон или нормативный акт);

- обозначение ответственного работника за выполнение и контролирование распоряжения;

- подпись руководителя и упомянутых сотрудников.

После издания приказа осуществляется процесс ликвидации имущества. Если заключение членов специальной комиссии гласит о пригодности некоторых деталей для повторного использования, тогда основной объект подвергается демонтажу, а необходимые элементы передаются для хранения складскому работнику.

Само основное средство подлежит снятию с баланса фирмы, составляется акт о списании. Акт является основанием для занесения сведений в инвентарную карточку объекта и записей в бухгалтерский учет о выбытии имущества.

При смене собственника объекта составляется акт приема-передачи.

Инвентарные карточки выбывших основных ресурсов хранятся в течение срока, установленного директором предприятия на основании правил ведения архивных дел (минимум 5 лет).

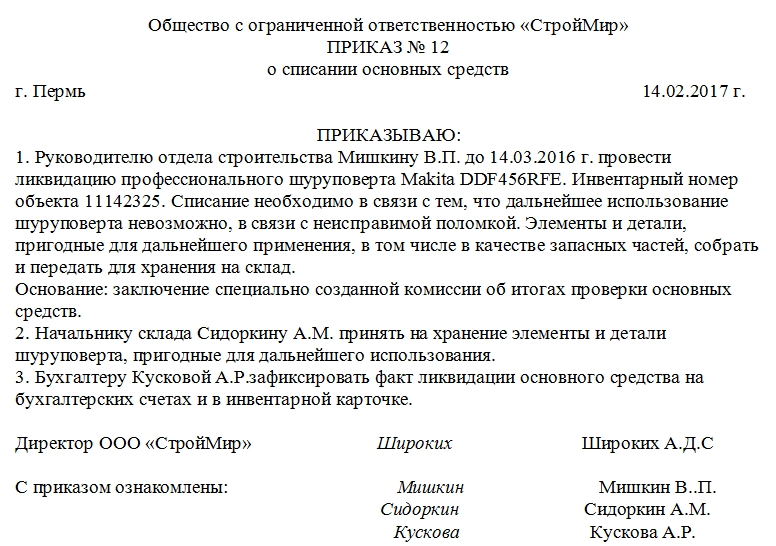

Скачать образец

Образец приказа о списании объектов ОС — скачать.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬЗадайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |

Что такое приказ о списании основных средств

Приказ – это документ, который указывает на необходимость выполнения тех или иных действий, в данном случае списания основных средств.

Необходим он для запуска всего процесса списания, в ходе которого составляется необходимая документация, собирается комиссия, ликвидируются средства, происходит списание объекта с баланса предприятия.

Составлением документа обычно занимается секретарь или начальник подразделения, юрист. Как провести списание основных средств и составить необходимые документы вы можете узнать тут:

https://www.youtube.com/watch?v=PdTuSYEAlL4

Особенности документа

Важно: в любом случае без подписи руководителя он недействителен. При этом существует несколько особенностей этого документа, а именно:

- Составление происходит в произвольной форме, но с содержанием важных пунктов;

- С ним должны ознакомиться все лица, которых он касается, а также прочие работники предприятия, о чем свидетельствуют подписи под приказом;

- Составляется только в одном оригинале, а затем вносятся его данные в журнал регистрации приказов;

- Для составления приказа в бюджетном учреждении необходимо первоначально согласовать списание с федеральными органами, для чего им посылается перечень средств и акт комиссии;

- Ставить печати необходимо только в случае общепринятых норм ведения внутренней документации;

- Срок действия документа указывается в нем, если же этот пункт отсутствует тогда срок действия год;

- На протяжении всего срока действия документ сохраняется у секретаря или ответственно за выполнение работ лица, далее передается в архив для хранения в течение установленного законодательством срока.

Важно: документ после выполнения всех мероприятий по ликвидации или передаче средств прочим организациям хранится в архиве в течение 5 лет.

Основания для составления

Основанием для составления документа может стать:

- Непригодность оборудования для дальнейшей эксплуатации;

- Продажа его на сторону;

- Передача на безвозмездной основе;

- Лизинг;

- Внесение в счет уставного капитала другого предприятия.

При этом цена средств списывается с бухучета посредством Дт 91, в ходе списания используется счет 01 субсчета 8, следует обратить внимание, что формируется не только счет, но и весть субсчет

Важно: во всех расходах предприятия должен фигурировать счет 99. Также после окончания процедуры все доходы и расходы следует отразить в отчетности

Важно: во всех расходах предприятия должен фигурировать счет 99. Также после окончания процедуры все доходы и расходы следует отразить в отчетности. Перед составлением приказа должна собраться комиссия, которая сделает все необходимые исследования объекта и вынесет остаточный вердикт, подтверждающий непригодность или нецелесообразность основных средств

Перед составлением приказа должна собраться комиссия, которая сделает все необходимые исследования объекта и вынесет остаточный вердикт, подтверждающий непригодность или нецелесообразность основных средств.

На основании составленного комиссией акта и формируется приказ руководителя о списании. В акте необходимо указать не только основания к списанию, но и подробно описать состояние объекта, данные из техпаспорта.

Важно: составлением акта должен заниматься квалифицированный работник, если его нет на предприятии, в состав комиссии доступно включить сотрудника сторонней организации, занимающейся подобными составлениями документов.

Итак, весь процесс списания основных средств состоит из:

- Определение технического состояния объекта. Тут вы можете узнать, как правильно составить акт на списание материалов, пришедших в негодность;

- Составление необходимой документации;

- Получение приказа на списание;

- Демонтажа оборудования;

- Утилизации или реализации объекта;

- Списания его с основного баланса и учета.

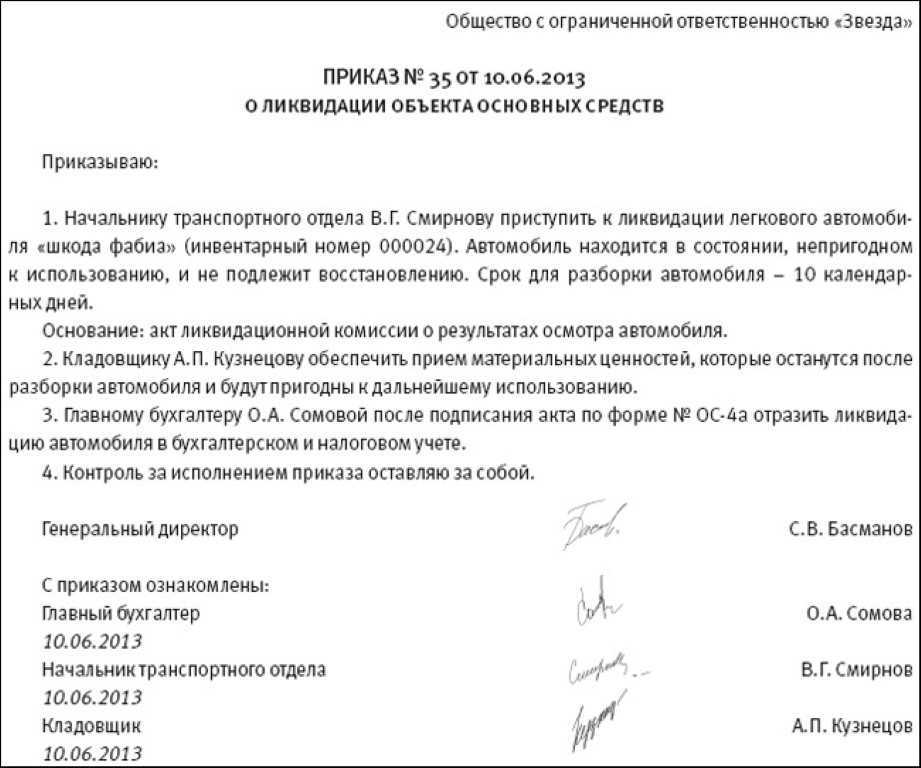

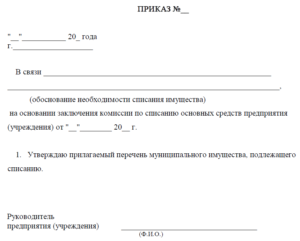

Образец заполнения приказа на списание основных средств.

Что является основными средствами

Согласно обще российской классификации к основным средствам имеют отношение:

- Здания;

- Сооружения;

- Машины и оборудование;

- Измерительные приборы и устройства;

- Недвижимость жилого назначения;

- Транспорт;

- Инструменты;

- Вычислительная техника и оргтехника;

- Инструменты, необходимые для настройки производственной техники;

- Рабочие животные, продуктивные;

- Посадки многолетних растений;

- Земельный фонд.

Важно: также к основным средства необходимо относить капитальные вложения в модернизацию объекта личного или арендованного. Что такое амортизация основных средств и в каком порядке она проводится – читайте здесь

Отражение в учете списания техники

Исходя из положений п. 7, 8 СГС «Основные средства» технические средства соответствуют критериям признания их объектами основных средств. Они могут учитываться как на балансе учреждения на счете 0 101 04 000 «Машины и оборудование», так на забалансовом счете 21 «Основные средства в эксплуатации», если их стоимость не превышает 10 000 руб.

Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежат суммы накопленных амортизационных отчислений и убытков от обесценения (при наличии) по этому объекту (п. 51 Инструкции № 157н).

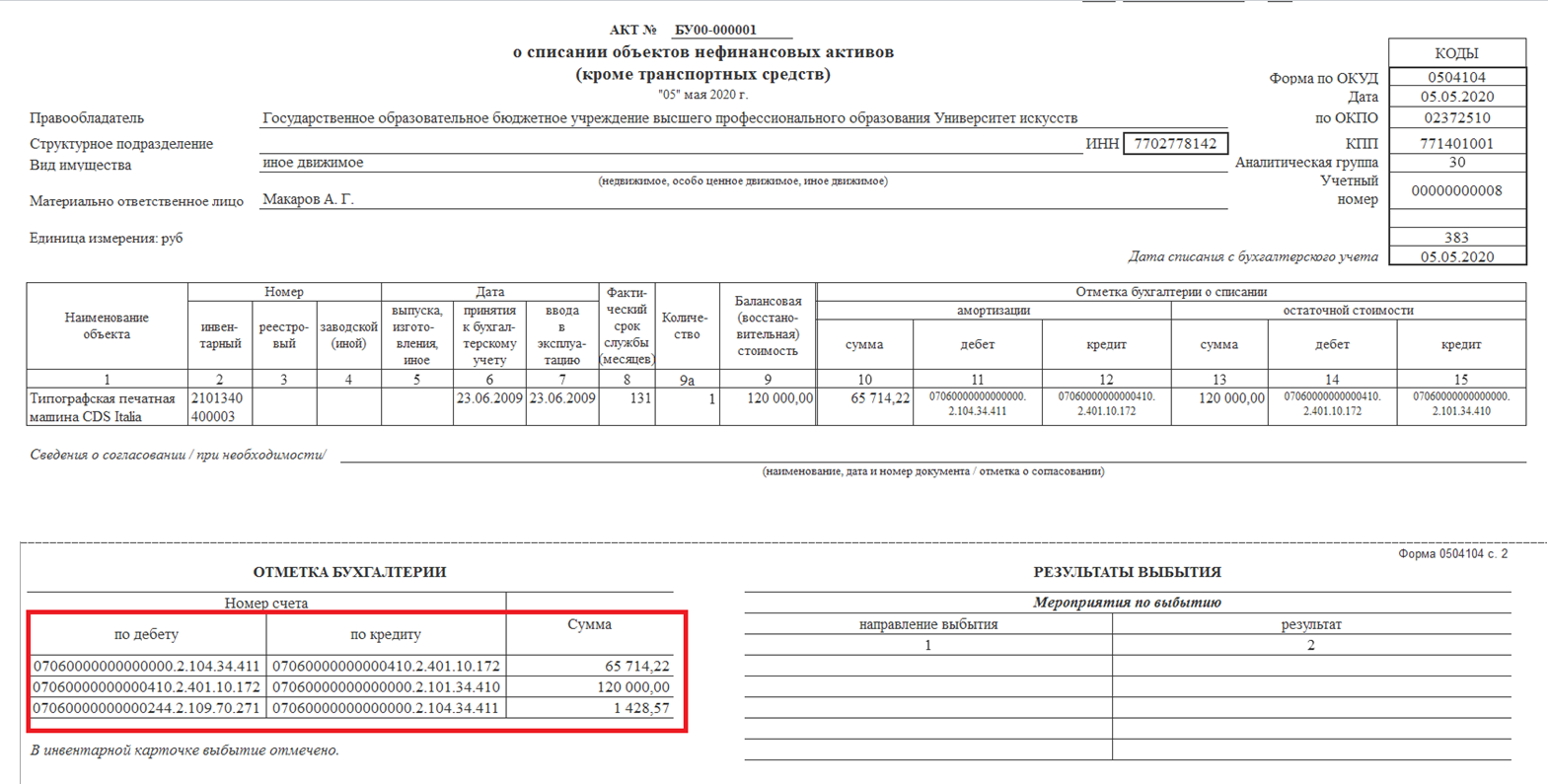

На основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) в инвентарной карточке (ф. 0504031 или ф. 0504032) проставляется отметка о выбытии объекта.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с этого счета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, техника, подлежащая демонтажу, утилизации (уничтожению), до момента окончания этих мероприятий при списании ее с учета (со счета 0 101 04 000 или с забалансового счета 21) должна быть принята к учету на забалансовый счет 02.

В соответствующем разделе акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) должны быть отражены мероприятия, предусматривающие дальнейшую судьбу списываемых объектов.

Операции по списанию пришедшей в негодность техники отразятся в бюджетном (бухгалтерском) учете следующими проводками(п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Списана с баланса техника, пришедшая в негодность, в том числе по причине морального износа: |

||

|

в части остаточной стоимости объекта |

0 401 10 172 |

0 101 х4 410 |

|

в части начисленной на объект амортизации |

0 104 х4 411 |

0 101 х4 410 |

|

в части накопленного убытка от обесценения |

0 114 х4 412 |

0 101 х4 410 |

|

Списана техника, пришедшая в негодность, числящаяся на забалансе |

Забалансовый счет 21 |

|

|

Принята техника к забалансовому учету до момента ее демонтажа и (или) утилизации |

Забалансовый счет 02 |

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Такой порядок оговорен в пп. 77–80 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания) и состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Эксперты КонсультантПлюс разъяснили, как правильно отразить списание ОС в налоговом учете:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Примеры оформления приказа о списании основных средств на продажу, по причине износа – образцы заполнения

31 августа 2018 Документы

31 августа 2018 Документы

Когда происходит выбытие основных средств (далее по тексту ОС) с целью продажи, или объекты уже не могут использоваться по назначению, оформляется процедура списания.

Для этого нужно издать соответствующий приказ по предприятию.

В настоящей статье разберемся, обязательно ли оформлять специальное распоряжение и как правильно его составить.

Приказ оформляется с целью подтверждения согласия руководства на списание. При этом, нет конкретного обязательства его составлять.

Необходимость оформления определяется особенностями деятельности конкретной компании, ее объемами и порядком ведения документации.

Распоряжение, в основном, имеет место, если списание происходит по причине физического либо морального износа.

Под моральным износом подразумевают устаревание объекта, а под физическим– невозможность его дальнейшего использования по назначению.

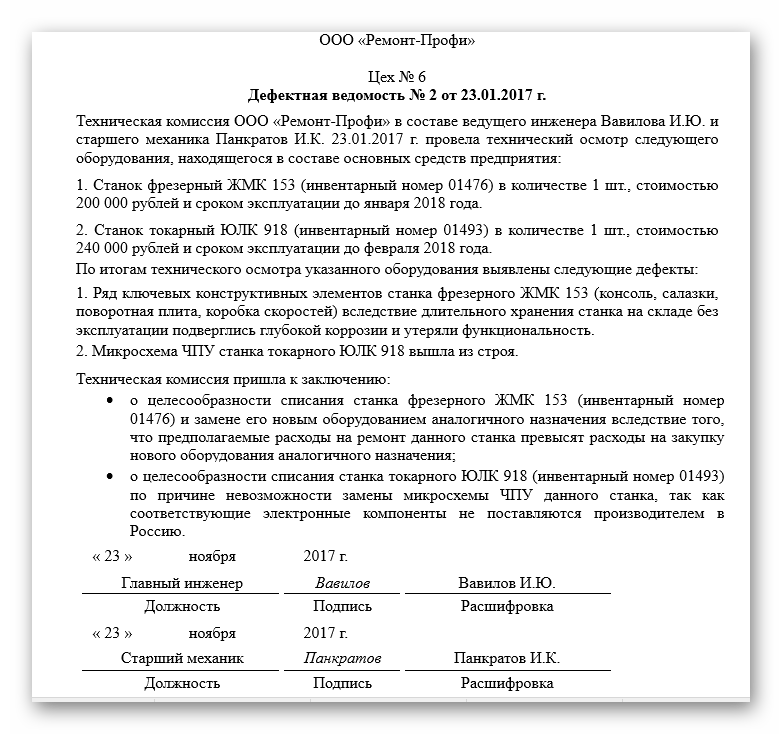

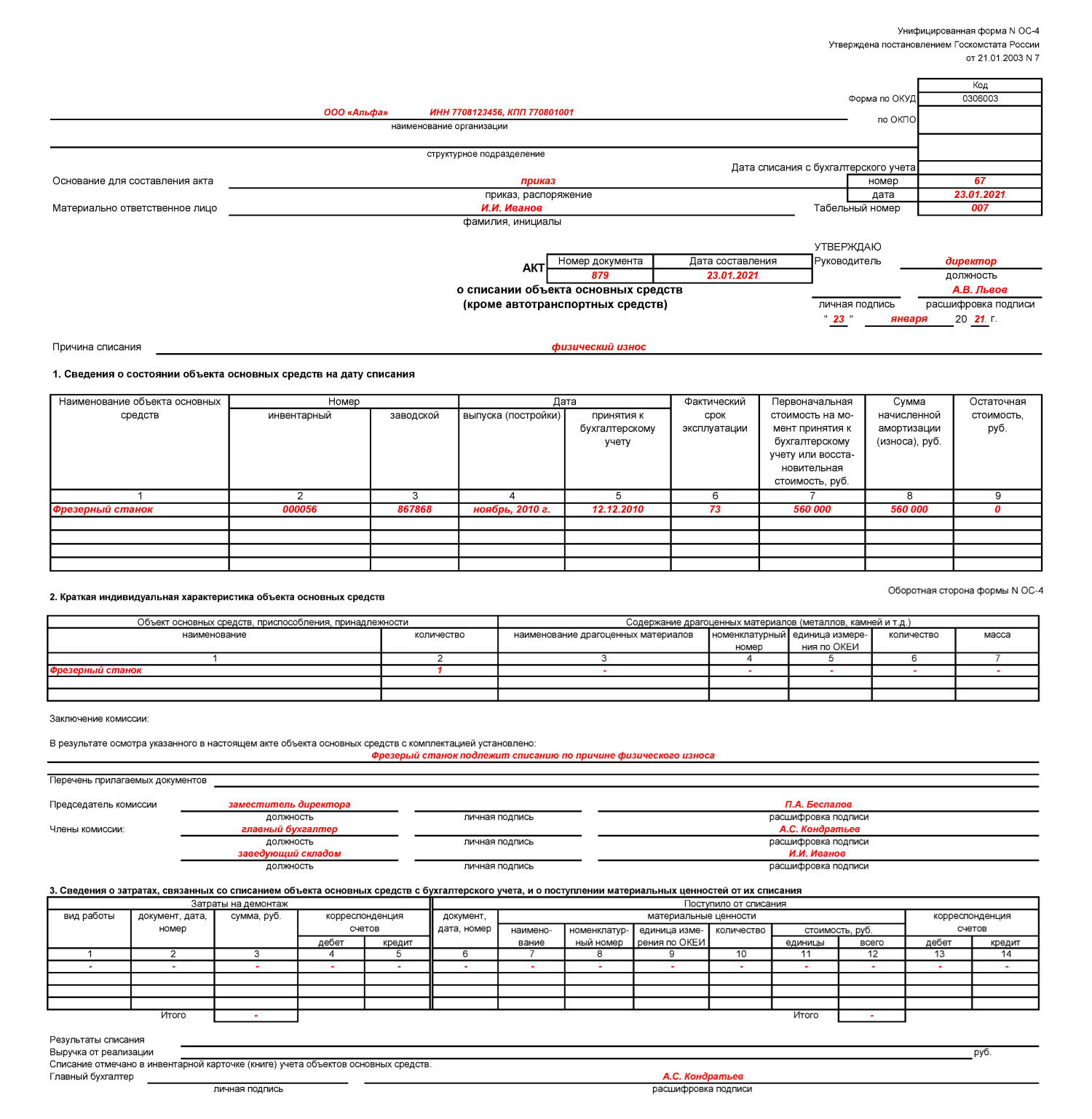

При таких обстоятельствах после издания распоряжения оформляется акт о списании и дефектная ведомость. Акт может оформляться по одной из типовых форм: ОС-4, ОС-4а, ОС-4б.

Именно приказ служит толчком и основанием к снятию основного средства с учета.

Как оформить распоряжение в связи с износом?

Закон не устанавливает определенной формы приказа. Поэтому документ составляется в свободной форме, утвержденной в компании.

Он должен соответствовать основным правилам документооборота и содержать обязательные пункты:

- название организации;

- дата и наименование компании;

- название компании и номер документа;

- в связи с чем возникла необходимость в списании – физический или моральный износ;

- ссылка на законодательный акт и другую нормативную документацию;

- подробное описание объекта: серийный номер, модель, год выпуска и характеристики;

- состояние основного средства: период эксплуатации, остаточная стоимость;

- обозначение конкретного времени для ликвидации объекта и демонтажа;

- перечисление членов комиссии, контролирующих процесс;

- задачи для комиссии;

- визы всех указанных лиц и дата оформления документа.

Что рекомендуется знать при оформлении:

- С распоряжением должны ознакомиться все заинтересованные и указанные в документе лица.

- Оформляется бланк в одном экземпляре. При необходимости с него можно снять копии.

- Если списание ОС происходит в бюджетном учреждении, то оно должно согласовываться с федеральными органами. Для этого им направляется перечень средств и акт с подписями комиссии.

- Печати компании на приказах не проставляются. Исключение составляют ситуации, когда такое условие оговорено в нормативной документации организации.

- В распоряжении оговаривается срок его действия. Если такого пункта нет, то срок действия составляет один год.

Пока приказ действует, он хранится у секретаря предприятия, после чего передается на хранение в архив.

В архивном отделе распоряжения хранятся на протяжении пяти лет.

При оформлении не допускается совершение ошибок и описок.

Допускается составление от руки либо печатать на компьютере.

Бланк должен соответствовать основным правилам документооборота, утвержденным в компании.

На основании приказа о списании оформляется соответствующий акт, который подписывается всеми членами комиссии.

Оформление для продажи ОС

Основанием для продажи основного средства становится специальный приказ по предприятию. При таких обстоятельствах имущество также списывается.

Такое распоряжение будет идентично списанию в связи с износом. В основании необходимо отобразить, что производится продажа.

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.