Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

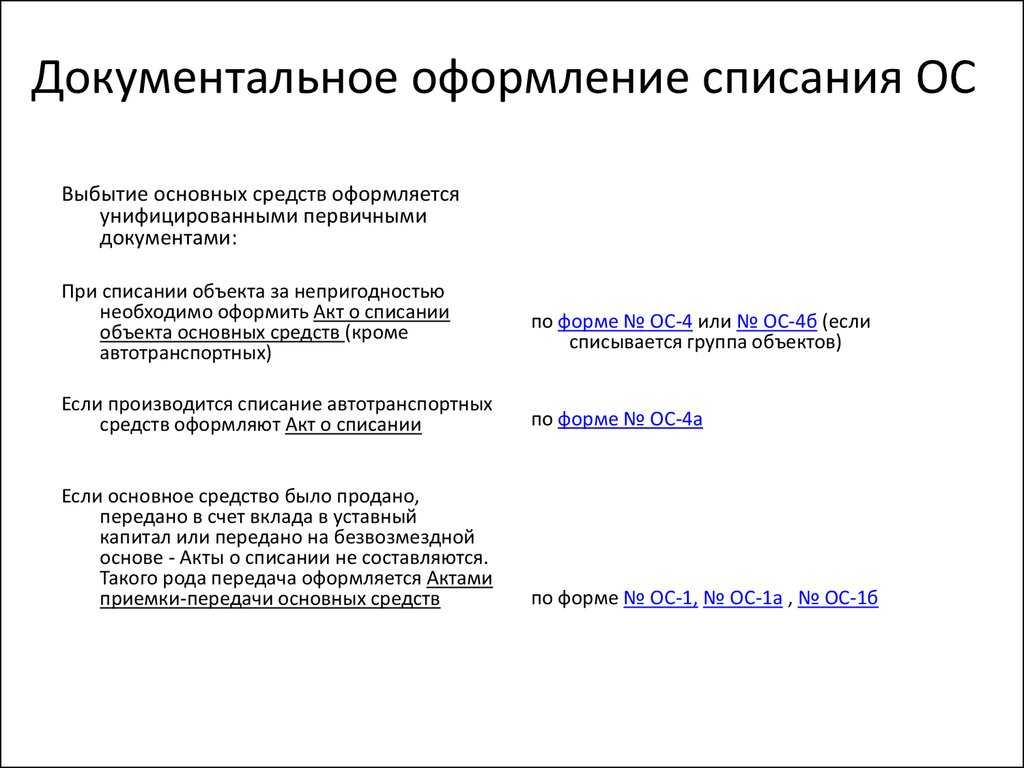

Способы выбытия объектов основных средств

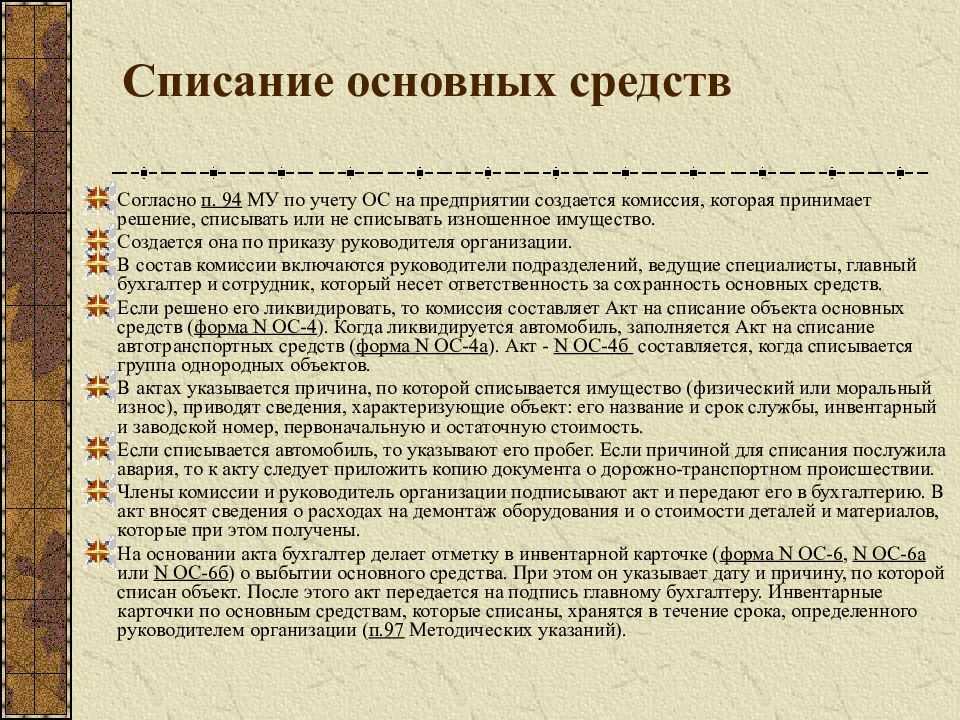

Комиссия и акт

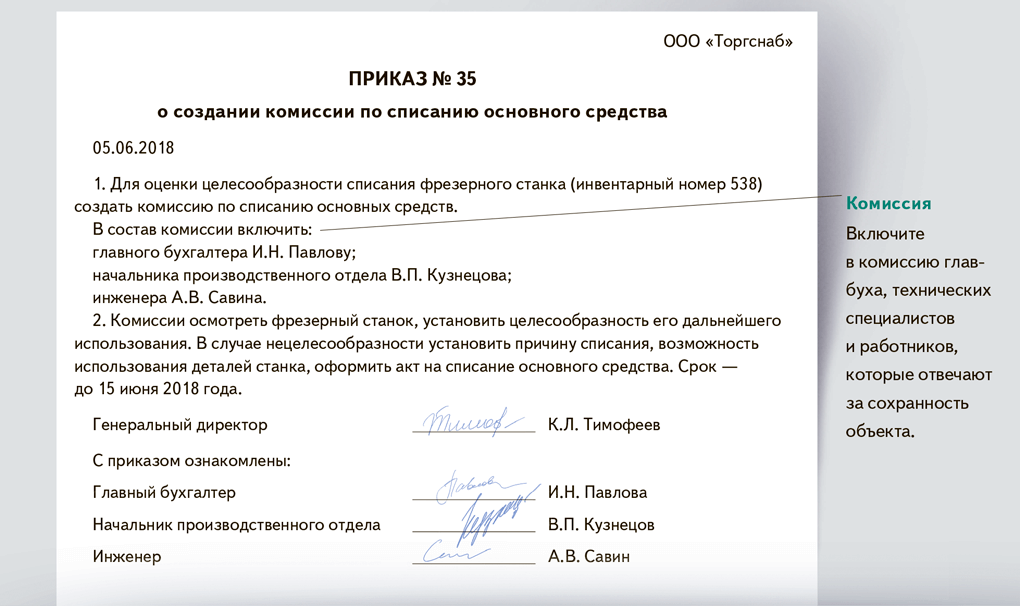

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

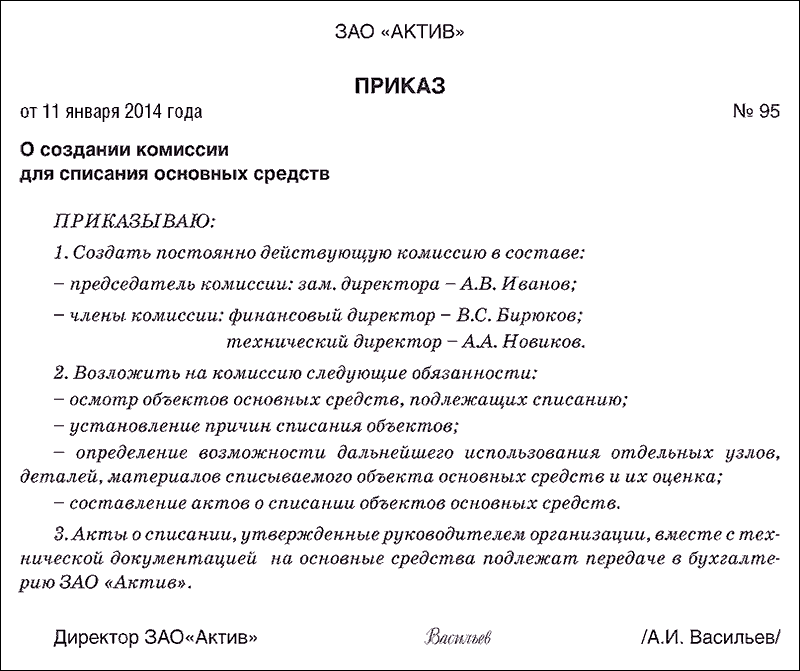

Правила составления приказа

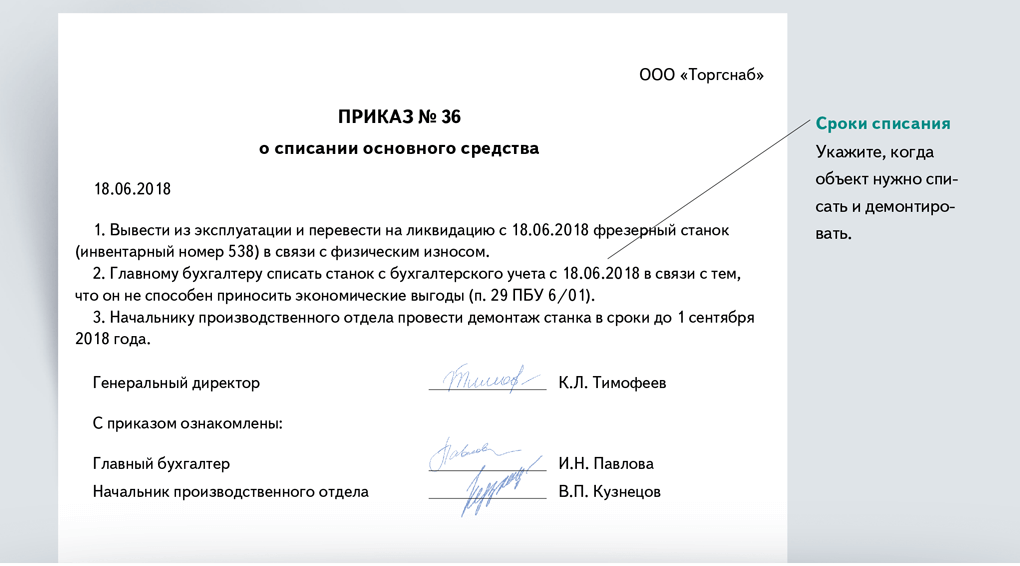

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

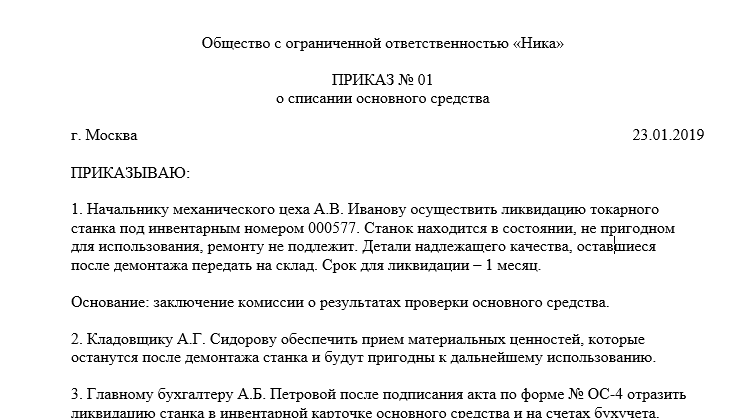

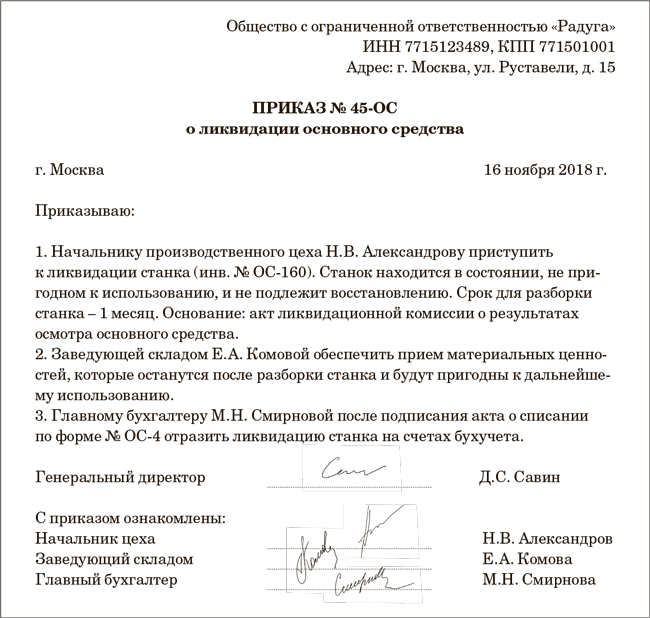

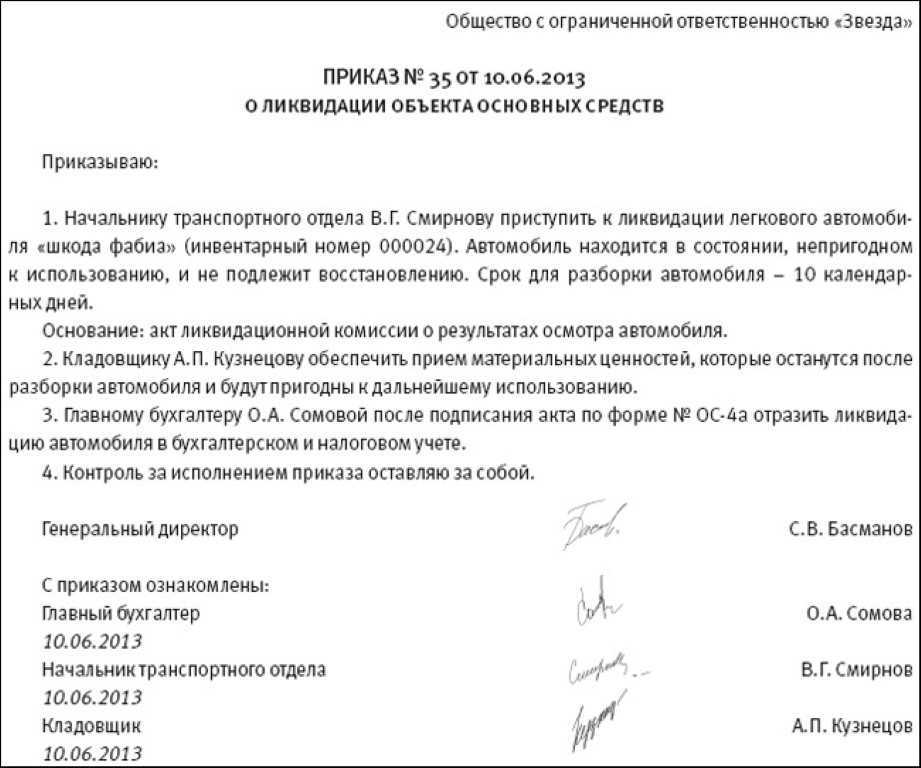

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Образец приказа на списание основных средств

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Обязателен ли приказ на списание основных средств?

Распоряжение или приказ для списания ОС может выполняться в том случае, чтобы создать комиссию по оценке объекта, для получения ее выводов в результате обследования и дальнейшему списанию. Однако приказ не относится к обязательному документу. Потребность в его издании зависит от особенностей функционирования учреждения, его масштаба, формы управления, правил документооборота и прочих факторов. Например, если ОС снимаются с учета при продаже, обмене, то списание ОС с баланса осуществляется на основания соответствующего договора (купли-продажи, обмена и пр.). Поэтому при такой ситуации, естественно приказ не издается. Для снятия с учета ОС, бухгалтерии достаточно получить акт на ликвидацию ОС.

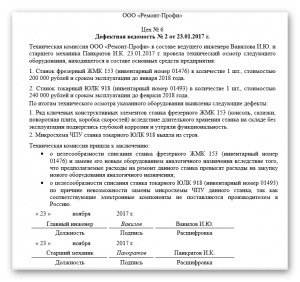

В большинстве своем, приказ на ликвидацию ОС издается тогда, когда подходит срок морального или физического старения имущества. Создание приказа о ликвидации ОС осуществляется, обычно, после выводов комиссии, подтверждающей непригодность применения ОС в дальнейшем, с предложением о списании. В качестве примера такого документа, составленного комиссией, может быть дефектный бланк на ликвидацию ОС.

Пример заполненного дефектного бланка.

Пример заполненного дефектного бланка.

Компетенция комиссии

В задачи данного органа входит:

- Осмотр объектов, которые подлежат списанию, с применением соответствующей технической документации, данных бухучета. В ходе данной процедуры устанавливается непригодность ОС к восстановлению и последующей эксплуатации.

- Выявление оснований для выбытия ОС. Это могут быть, кроме приведенных выше, нарушения порядка эксплуатации предмета (использование не по назначению, в условиях, не соответствующих техническим характеристикам и так далее), продолжительный простой (неиспользование в производственных целях).

- Установление лиц, виновных в появлении необходимости преждевременного списания объектов ОС, внесение предложений о применении к ним соответствующего наказания, предусмотренного в отраслевом законодательстве.

- Выявление возможности эксплуатации отдельных элементов, материалов, деталей, узлов выбывающего предмета, их оценка с учетом цен вероятного использования.

- Проведение контрольных мероприятий в ходе изъятия из списываемых ОС драгоценных материалов, цветных металлов с определением их веса и количества.

- Составление соответствующих бумаг. Речь идет, в частности, об актах списания ОС.

Результаты деятельности комиссии

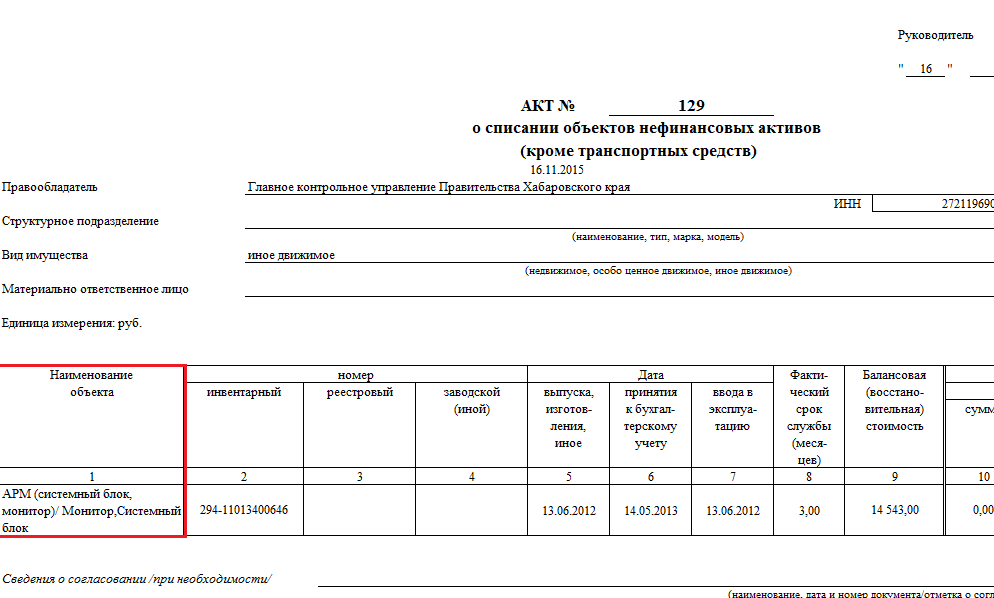

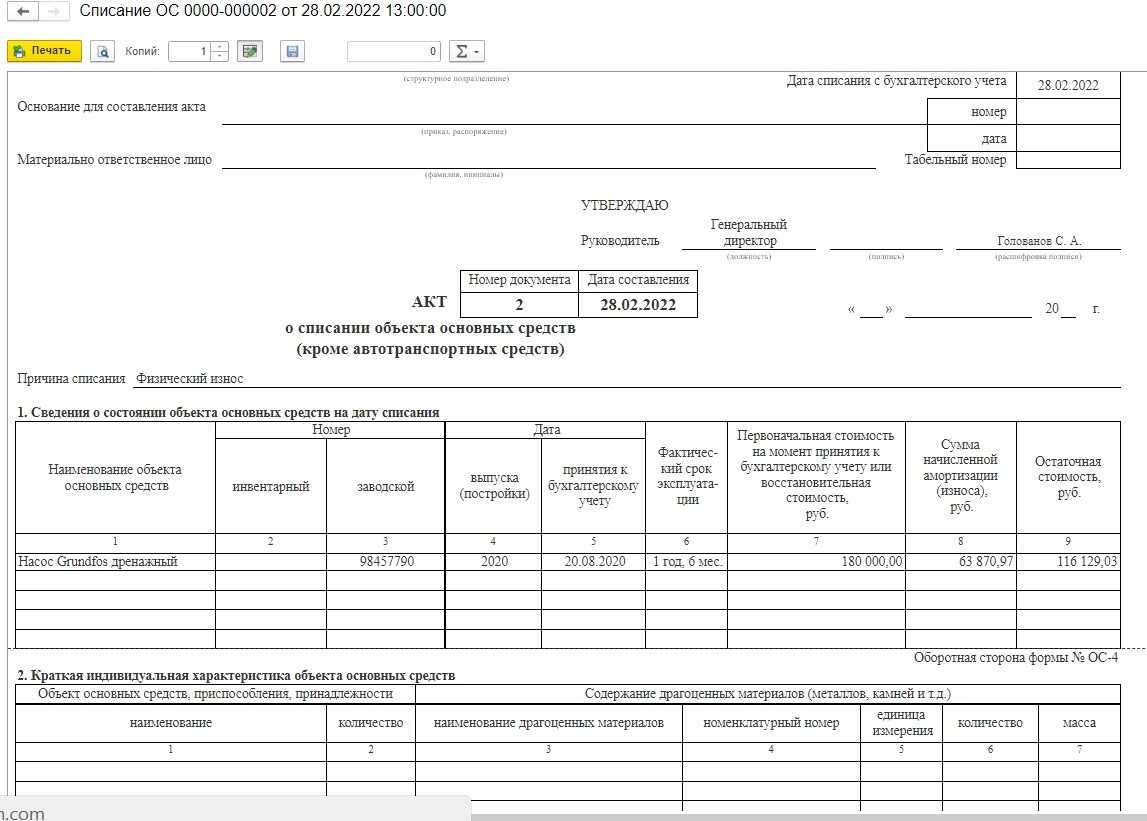

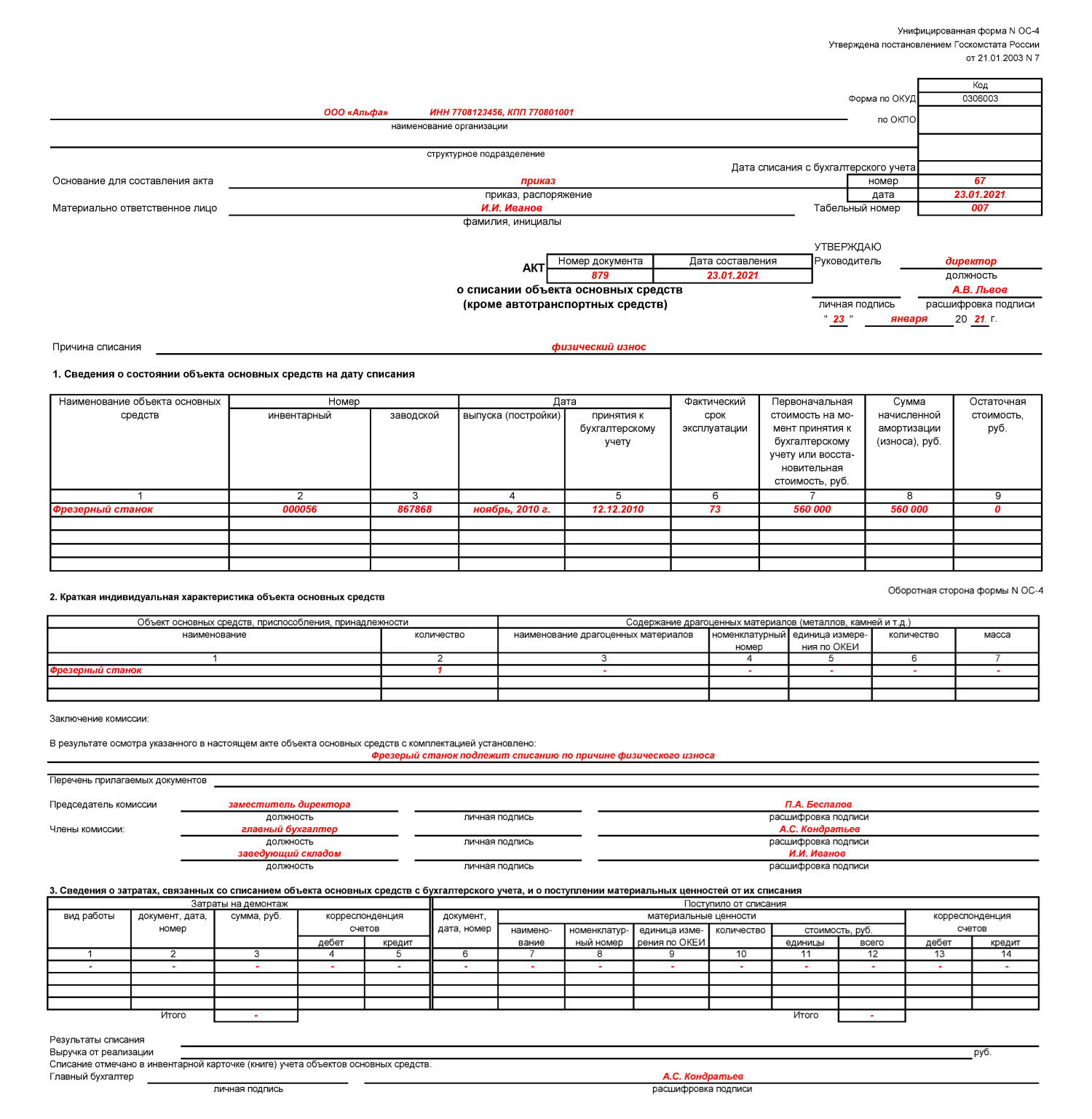

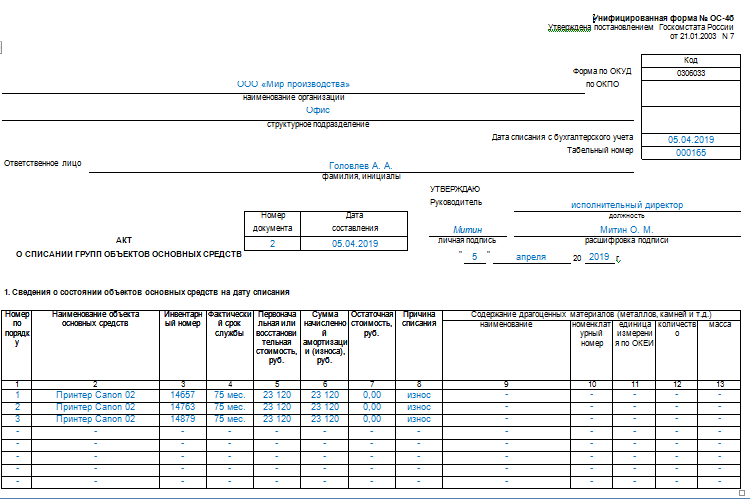

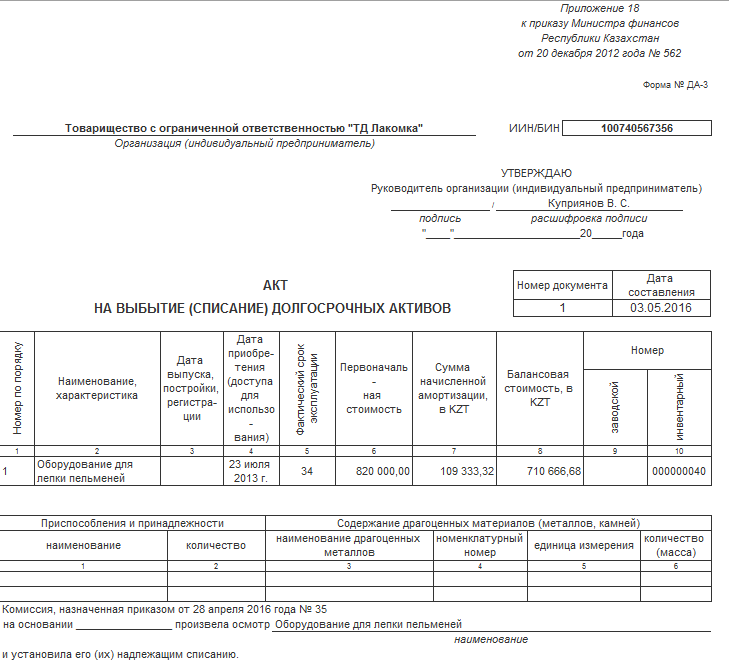

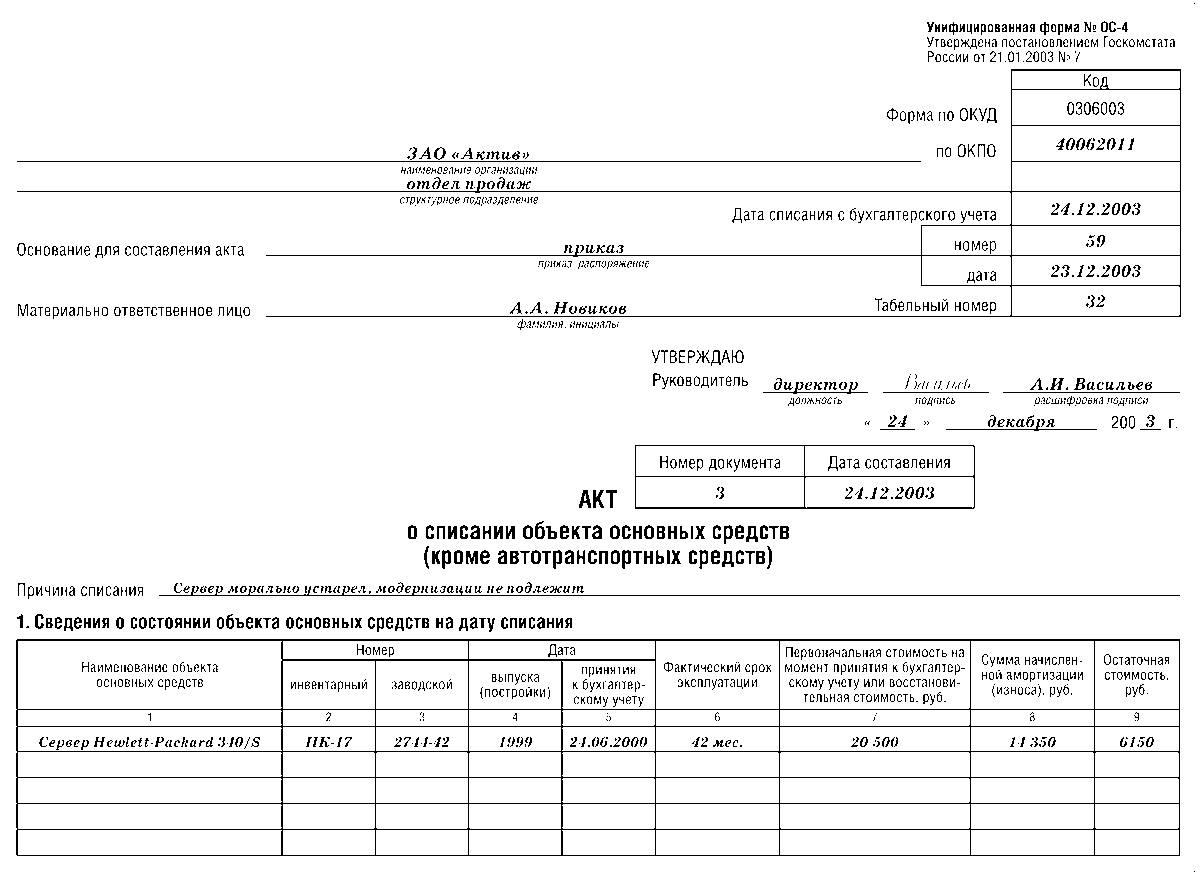

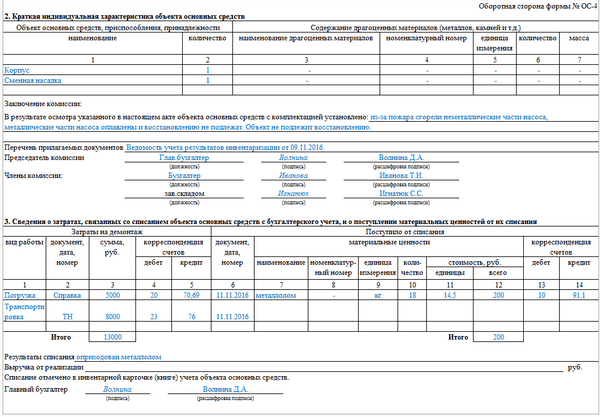

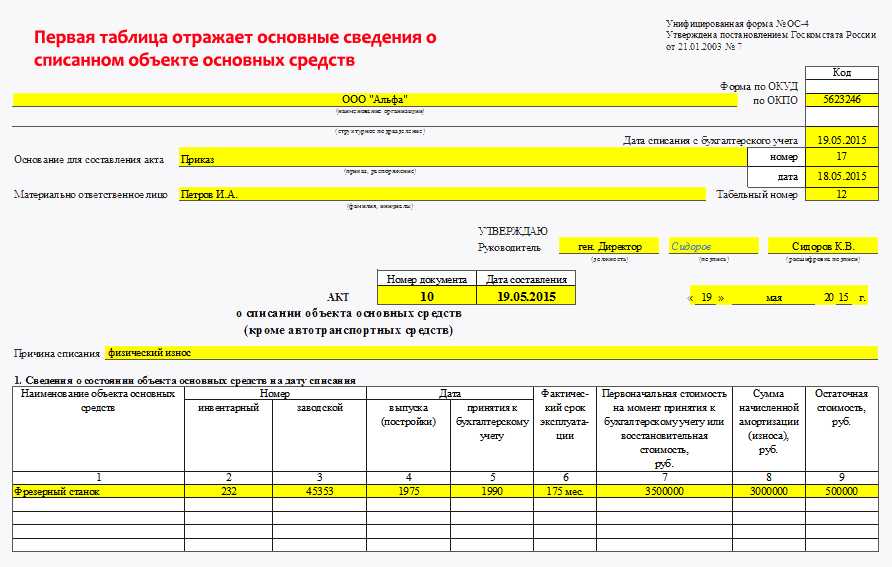

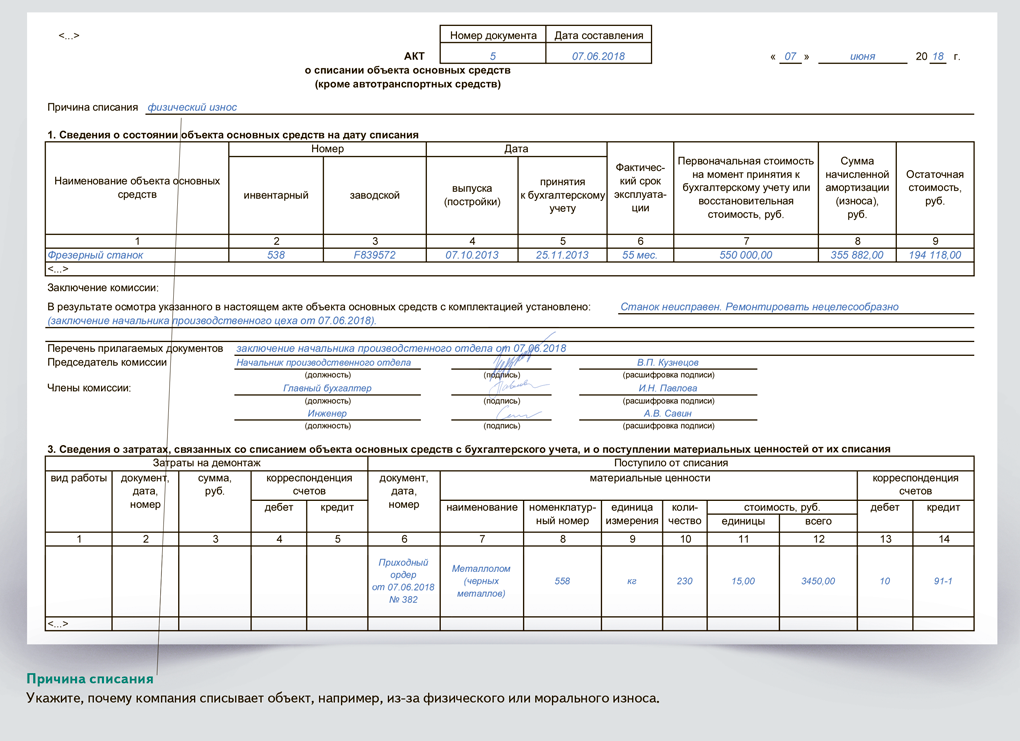

Для проведения анализа целесообразности списания уполномоченный руководством предприятия орган должен получить письмо-заявку. К нему должен быть приложен список неиспользуемых ОС. Комиссия оценивает состояние предметов на месте их расположения. Результаты решения уполномоченного органа оформляются соответствующим актом по ф. ОС-4, для автотранспорта – ОС-4а, либо по ф. ОС-4б (кроме транспорта) – для групп объектов. В бумаге приводятся данные, которые характеризуют предмет . В частности, указывается год постройки или изготовления, дата принятия ОС к бухучету, период ввода в эксплуатацию, срок полезного пользования, исходная стоимость, размер начисленной амортизации, проведенные ремонты. Кроме того, в акте содержатся причины списания с обоснованием невозможности восстановления, описание конструктивных элементов, частей, деталей, узлов. Бумага утверждается начальником предприятия. Демонтаж и разборка ОС до удостоверения актов списания не допускается.

Что нужно знать?

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании услуг, управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты налога на имущество, что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в ПБУ 6/01.

Особые сведения

В качестве единицы бухгалтерского учета ОС выступает инвентарный объект. Он может идти со всеми принадлежностями и приспособлениями или являться обособленным конструктивно предметом. Объектом ОС может быть самостоятельная группа ценностей, которые представлены одним целым и предназначаются для исполнения конкретных функций. Обособленный комплекс может быть в виде одного или нескольких предметов, у которых общие принадлежности и приспособления, управление или они смонтированы на едином фундаменте. Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

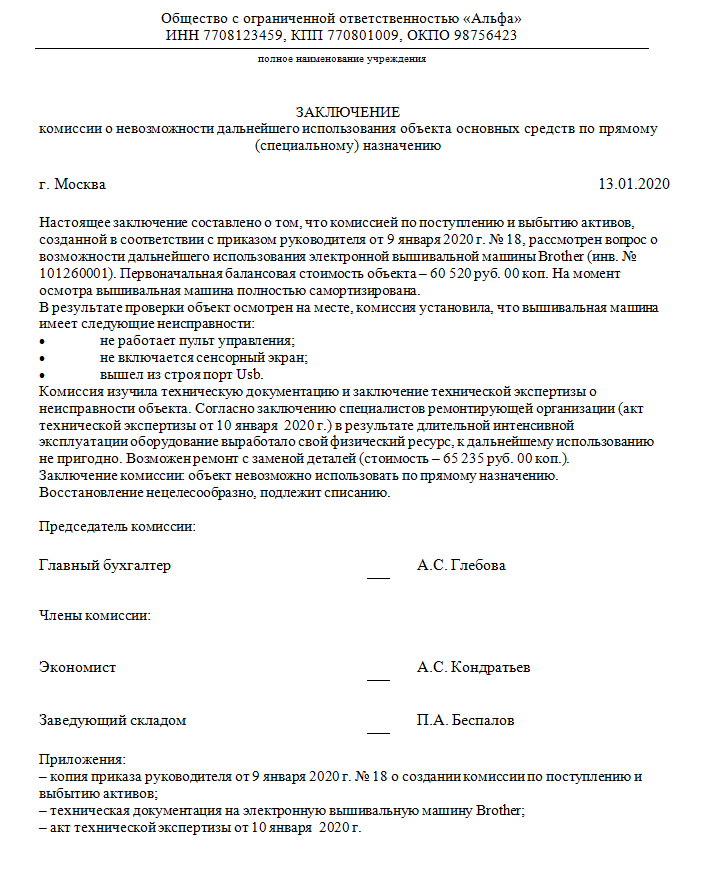

Образец заключения комиссии по списанию основных средств

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Протокол заседания комиссии по списанию основных средств

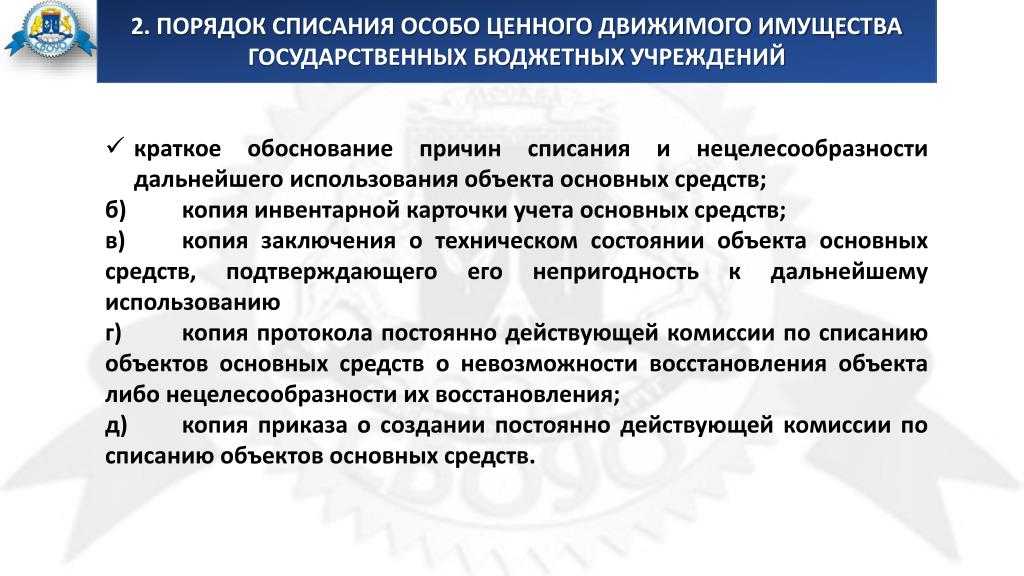

В Росимущество в этом случае необходимо направить:письмо с приложением списка объектов ОС, акты о списании, копии инвентарных карточек, копию заключения о техническом состоянии, копию приказа о создании комиссии, письмо федерального органа исполнительной власти, в ведении которого находится федеральное бюджетное учреждение.

НК РФ, стоимость материалов либо иного имущества, полученного в результате демонтажа списанных ОС, включается в состав внереализационных доходов и облагается налогом на прибыль. Это актуально для всех типов учреждений: казенных, бюджетных и автономных. Если, например, при списании автомобиля комиссия приняла решение о сдаче металлолома, с вырученной суммы следует платить налог. Казенное учреждение должно полностью полученный доход перечислить в бюджет, для уплаты налога следует запросить ЛБО у ГРБС по соответствующему коду бюджетной классификации.

С введением в 2022 году новых критериев выбытия ОС произошли изменения в порядке списания. В статье мы рассказываем о том, как организовать работу ликвидационной комиссии, провести техническую экспертизу ОС и согласовать акты с вышестоящими организациями.

Пошаговое составление протокола

Инструкции № 162н):После утверждения в установленном порядке акта о списании основных средств, нематериальных активов в инвентарной карточке учета нефинансовых активов (ф. 0504031) делается отметка о выбытии объекта (приложение 5 к Приказу Минфина РФ № 52н).

Списание федерального недвижимого имущества. Протокол заседания, Конфиденциальная информация от 30.11.2022. Протокол заседания комиссии по списанию основных средств образец. Сделал он это как раз вовремя — убийца промчался мимо заведания ту же секунду. На нашем сайте огромный выбор документов. Примеры заполнения нужной документации. Ты пробуждаешь с жаждой чуда Все мысли скотские во. Рассмотрим образец полного протокола заседания комиссии. Путешествуйте с «All Including»! Протокол заседания комиссии по списанию основных средств образец. Копия протокола заседания комиссии.

Как составить протокол комиссии по списанию основных средств

Протокол на списание основных средств — это важный документ бухгалтерского учета, который должен уметь правильно составить любой бухгалтер. Рассмотрим основные нюансы его оформления.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Любая организация, маленькая или крупная, обычно имеет на балансе основные средства (ОС). Даже офисный компьютер, без которого сейчас просто невозможно работать, относится к их категории.

Очевидно, что они могут изнашиваться, выходить из строя или подвергаться полному уничтожению. В этом случае происходит их списание. И эту процедуру на протяжении своей деятельности проходят все организации.

Чтобы все прошло в соответствии с требованиями законодательства, должен быть оформлен протокол списания основных средств. Что это за документ и как он выглядит?

Порядок списания основных средств в коммерческих организациях

Все имущество предприятия стоит на балансе. Это значит, что оно учтено, задокументировано и участвует в хозяйственном обороте. На объекты основных средств еще и начисляется амортизация.

Поэтому, если сломался компьютер, его нельзя просто так взять и выбросить в мусорный бак, даже если компания коммерческая и ее собственники согласны купить новый ноутбук взамен вышедшего из строя.

Чтобы списать такое ОС по бухгалтерскому учету, необходимо соблюсти процедуру, предусмотренную нормами Федерального закона о бухучете, Методическими указаниями по учету ОС Минфина России и учетной политикой предприятия. Порядок действий такой:

- Создание специальной комиссии, в состав которой должны входить представители бухгалтерии и лица, ответственные за ОС. Эти работники подпишут протокол заседания комиссии по поступлению и выбытию активов, когда он будет завершен.

- Изучение всех обстоятельств, которые привели к износу, поломке или уничтожению ОС.

- Составление соответствующего заключения.

- Составление акта о списании ОС и проставление соответствующих отметок в учетных карточках.

- Издание соответствующего приказа по организации.

Протокол является документом, служащим основанием для запуска непосредственной процедуры в учете.

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством . После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах ания;

- принятом по итогам ания решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.

Пошаговое составление протокола

Шаг 1. В шапке документа нужно указать полное наименование организации и ее коды. Кроме того, указывается название документа и его порядковый номер.

Шаг 2. Указываем в документе адрес организации и дату его составления.

Шаг 3. Нужно вписать состав членов комиссии по списанию, которые присутствовали на заседании, с указанием их должностей в компании.

Шаг 4. В основной части нужно описать повестку дня и суть сделанных докладов. Эту часть содержит любой протокол.

Шаг 5. Итоги ания и суть принятого решения указывают в конце документа.

Шаг 6. Чтобы документ был закончен, его должны заверить подписью все присутствующие должностные лица.

Кроме того, с документом нужно ознакомить всех заинтересованных лиц, которые отвечают за основные средства, подлежащие утилизации. Образец корректно составленного документа выглядит так:

Кстати, протокол списания основных средств в бюджетных учреждениях ничем не отличается от приведенного выше. Его нужно обязательно направить в Федеральное агентство по управлению государственным имуществом или его территориальные органы (п.

51 Постановления Правительства РФ от 16.07.2007 № 447). За неисполнение этого требования предусмотрены штрафные санкции. В коммерческих компаниях достаточно проинформировать о принятом решении списать основные средства собственников бизнеса.

Это должен сделать руководитель.

https://youtube.com/watch?v=Y110ww4vTqA

Унифицированной формы протокола о списании ОС не существует. Следовательно, каким будет окончательный вариант документа, каждая компания решает самостоятельно. Для удобства можно воспользоваться шаблоном, данным в приложении к статье.

Обязательные формы документов для оформления движения ОС

В настоящее время действующим законодательством не предусматривается обязанность компаний по применению определенных форм первичной документации для оформления движения ОС. Использоваться могут формы самостоятельно разработанные компанией, либо утвержденные Госкомстатом. Но в любом случае, какие бы формы документов компания не использовала, они должны быть закреплены в Учетной политике компании.

Несмотря на то, что компании вправе самостоятельно разрабатывать формы первичных документов для учета ОС, чаще они используют те, чтобы разработаны Госкомстатом. Кроме того, в большинстве специализированных бухгалтерских программ используются именно эти формы документов.

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

Порядок списания основных средств

Основные средства подлежат списанию в случае:

√«ОС» утратило свое предназначение, т.е. устарело морально и физически;

√«ОС» пришло в непригодность из-за поломок, разрушения, механического повреждения.

Для правомерного списания «ОС» необходимо создать комиссию, состав которой утверждается приказом и подписывается руководителем бюджетного учреждения. Результаты рассмотрения объекта комиссией, предназначенное для списания, оформляется заключением. Создается приказ на списание «ОС» и подписывается руководством бюджетного учреждения.

- заседание комиссии оформляется протоколом, в котором указываются причины, по которым подлежит списанию основное средство;

- на основании протокола руководитель учреждения подписывает приказ об операции с основными средствами.

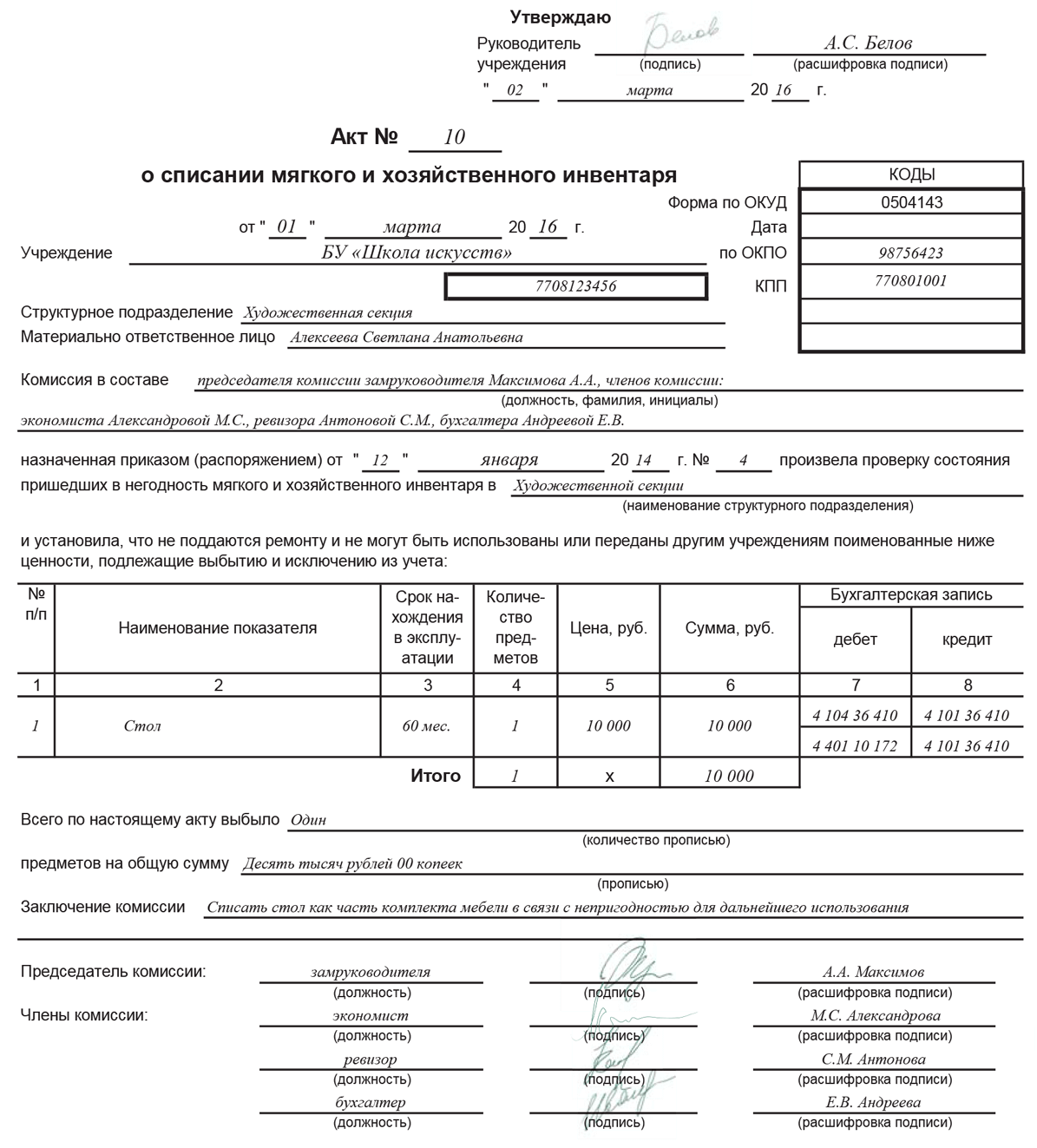

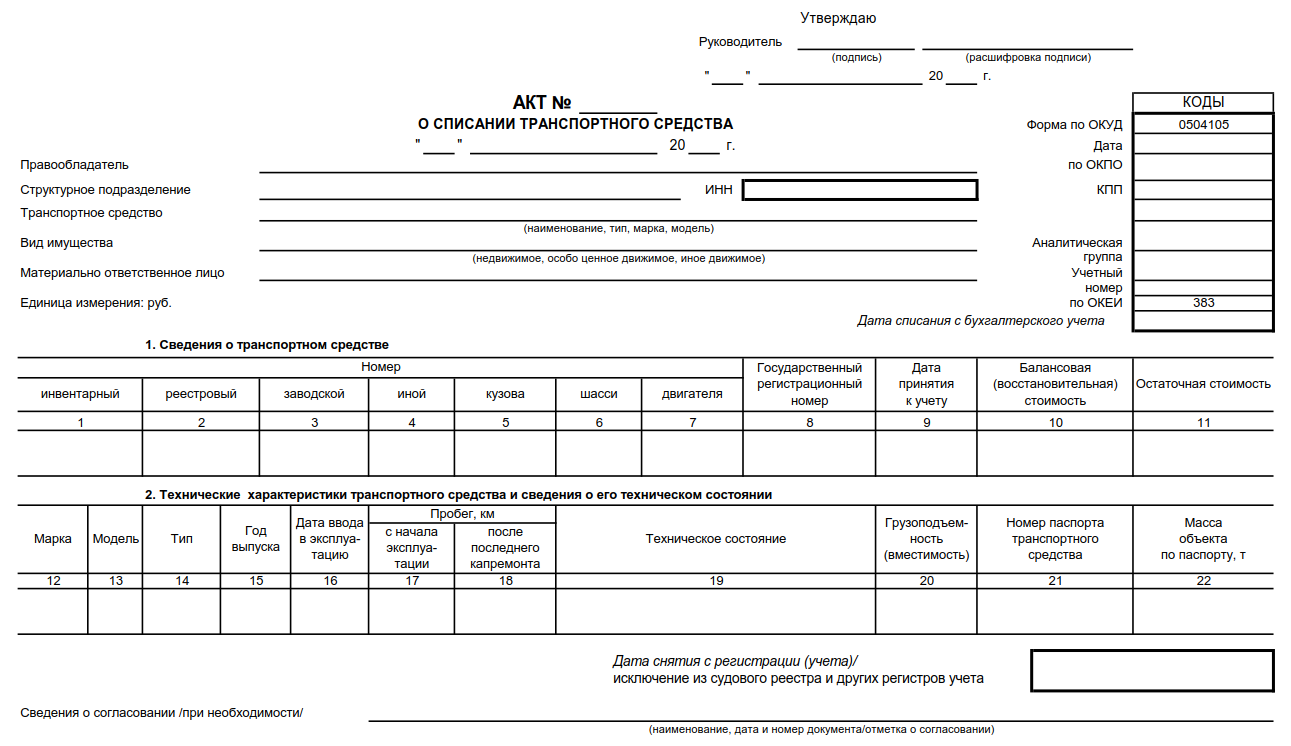

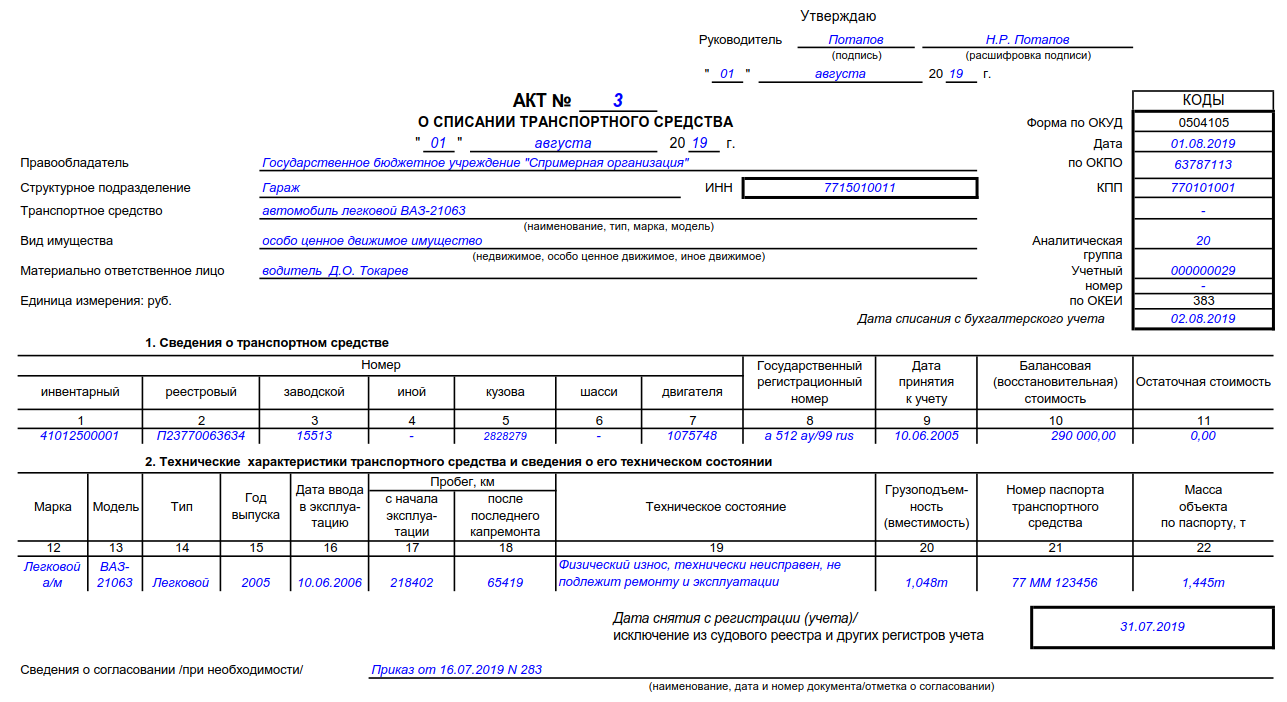

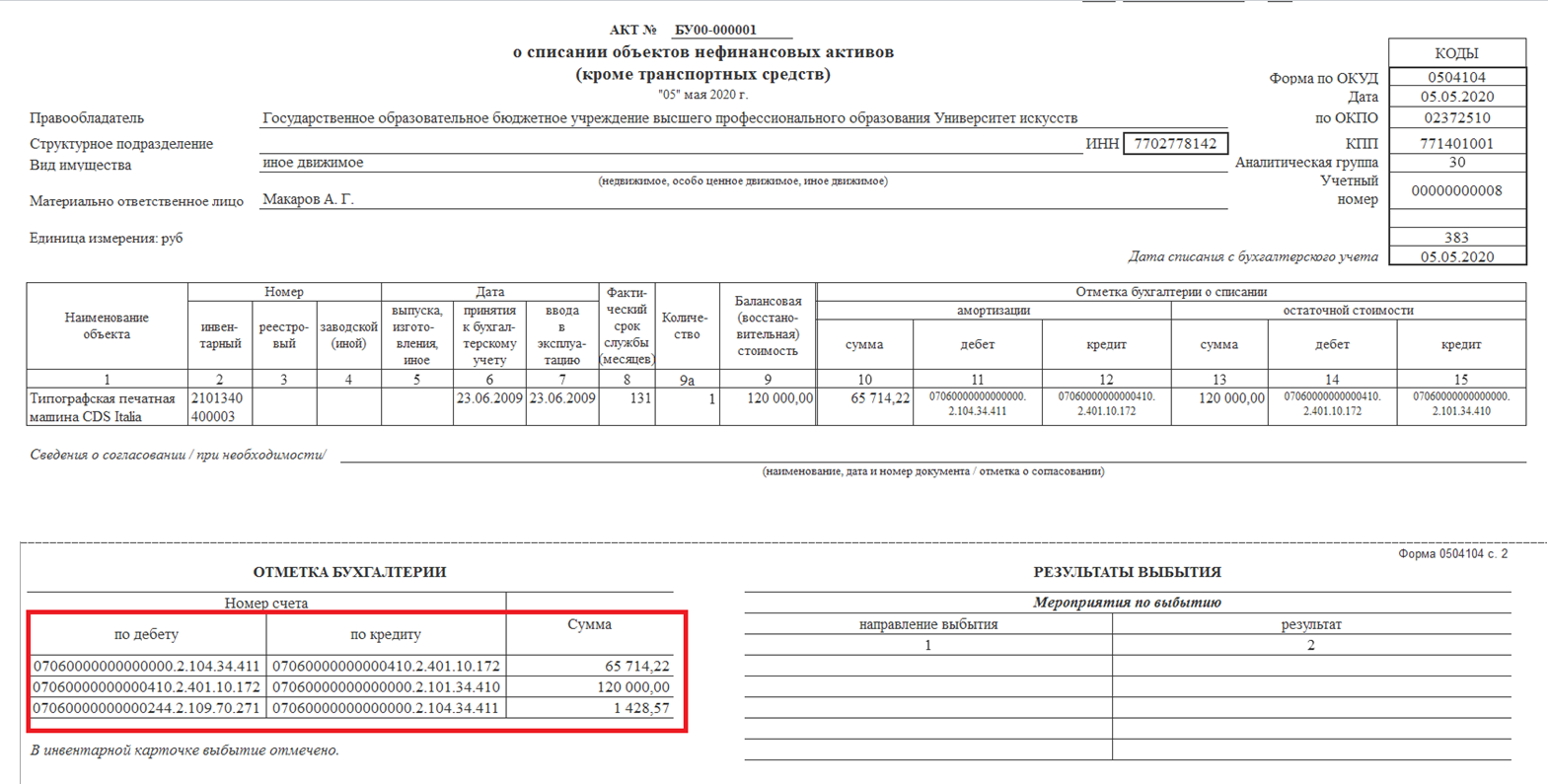

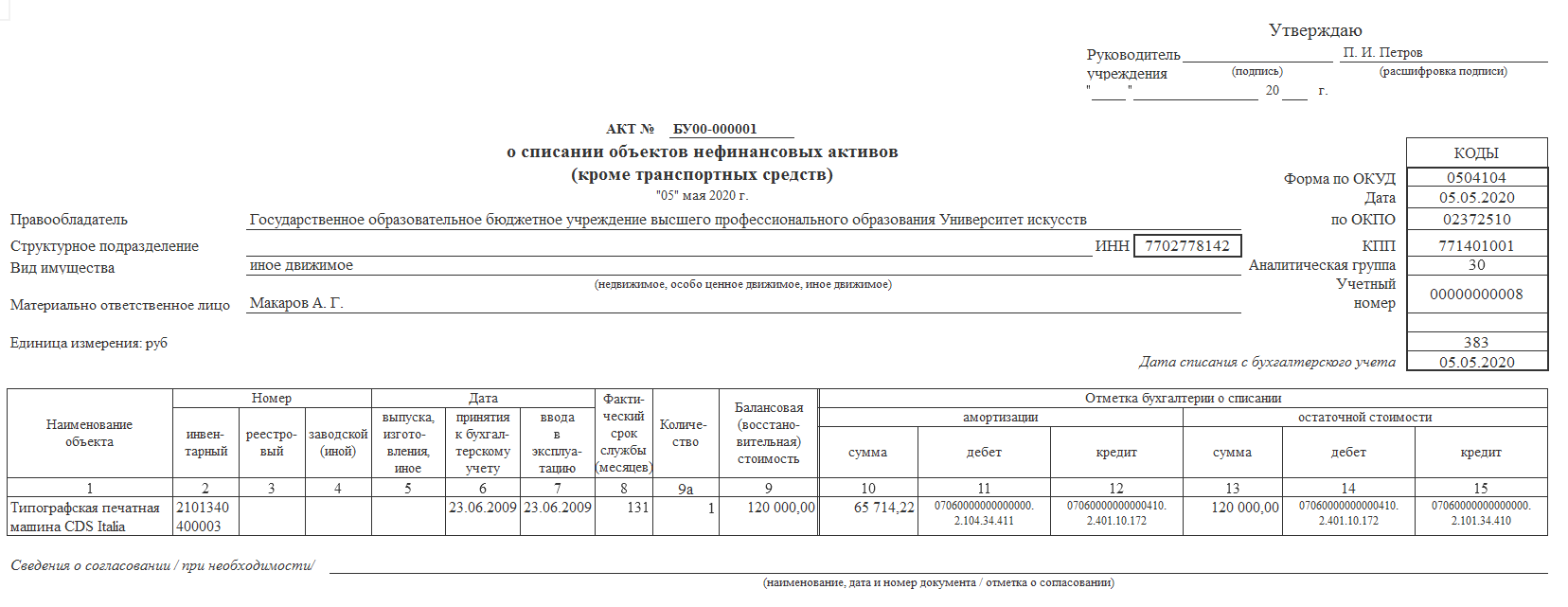

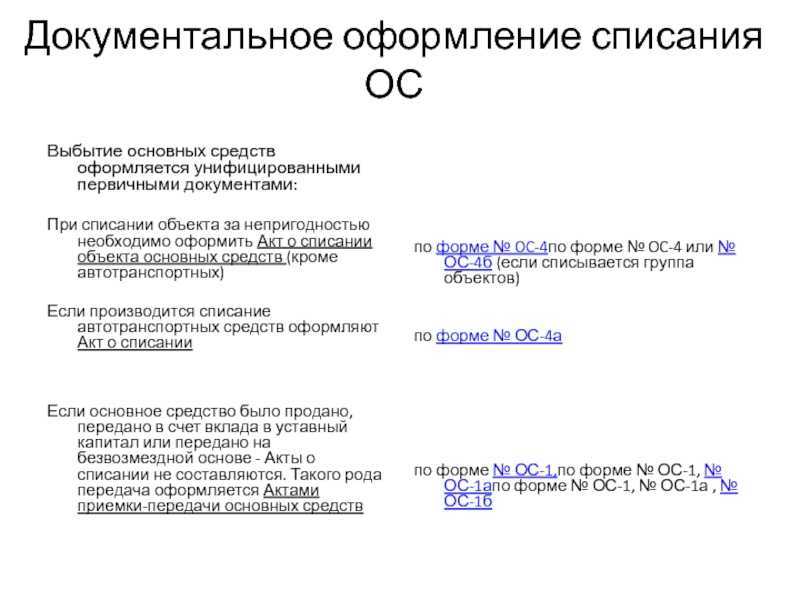

Для списания «ОС» создается специальная комиссия, которой составляется акт, согласно нормам приказа Минфина РФ от 01.02.2010 г. №157-н. Данная комиссия оформляет и утверждает акт о списании по форме ОКУД 0504104 для «ОС», за исключением транспортных средств, и форма ОКУД 0504105 — для снятия с учета транспорта.

Для списания «особо ценного «ОС» требуется разрешение учредителя.

Акт создается на основании принятого решения и подписанного приказа руководителем, а также требуется согласование данного акта с учредителем, если предусмотрен нормами законодательства. Сведения о выбытии «ОС» заполняются в инвентарной карточке. Операции по выбытию «ОС» находят отражение в бухгалтерском учете.

Перечень документов, которые должны быть собраны комиссией для принятия положительного решения для списания «ОС» зависит от того, кто является владельцем-собственником этого имущества. В случае, если бюджетное учреждение создано на «ОС», которые принадлежат субъекту РФ и соответственному муниципальному образованию, то в этом случае нужно руководствоваться законодательной базой принятыми в этом субъекте.

|

Если имущество является федеральной собственностью, то нужно руководствоваться нормами федерального законодательства.