Процесс проверки и корректуры счета

1. Проверка наличия необходимой информации

Прежде всего, убедитесь, что на счете-фактуре присутствуют все необходимые данные, такие как:

- Номер и дата счета-фактуры

- Информация о предприятии, выставляющем счет

- Контактная информация

- Сведения о товаре или услуге

- Сумма платежа и условия оплаты

Также убедитесь, что на счете указаны авансовый платеж и окончательный расчет, если это применимо к вашему случаю.

2. Проверка предоставленных услуг и суммы платежа

Тщательно проверьте информацию о предоставленных услугах или товарах. Убедитесь, что все они корректно указаны и соответствуют действительности. Также рассчитайте общую сумму платежа, чтобы убедиться в ее правильности.

4. Проверка дополнительных сведений

Обратите внимание на наличие любых дополнительных сведений или комментариев, которые необходимо учесть при составлении счета. Убедитесь, что все они включены и правильно отражены

После выполнения всех вышеописанных проверок можно отправить счет-фактуру покупателю для проверки и осуществления необходимой оплаты. После отправки счета рекомендуется отслеживать статус платежа и, при необходимости, напомнить покупателю о необходимости произвести оплату.

Как в счете отразить предоплату образец

489 ГК РФ в договорах о продаже товара с рассрочкой платежа необходимо указать цену товара, порядок, сроки и размеры платежей за него.

Законодатель предоставил продавцу товара возможность ограничить права покупателя распоряжаться приобретенным в кредит имуществом. Согласно п. 5 ст. 488 ГК РФ, если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате. Уместно вспомнить, если товар необходимо «заложить», право собственности на него уже должно перейти от продавца к покупателю.

Перейти на страницу: 1

2

Предварительная оплата (аванс) — оплата покупателем (заказчиком) товаров (работ, услуг) до их поставки (выполнения).

Предварительную оплату именуют также авансом или предоплатой.

Пример

По договору купли продажи стороны договорились, что покупатель оплачивает предварительную оплату в размере 50% стоимости товара. Остаток оплачивается в течение 10 дней после получения товара.

Термин «аванс» на английском языке — prepayment; advance payment.

Как учитывать услуги самозанятых в БУ и НУ

О документе

Чтобы пройти весь процесс контроля на таможне в кратчайшие сроки, необходимо собрать требуемый пакет документов. Обеспечить соответствие заявленным качествам и количеству продукции

Уделить особое внимание инвойсу, надлежаще его заполнив

Его понятие и назначение

Инвойс – это сопроводительная документация необходимая при внешнеэкономической транспортировке товара. При этом данный документ занимает первенство среди прочей документации собранной продавцом.

Инвойс является своего рода счетом на оплату, так как содержит все данные относительно стоимости товара и его количества, но при этом в более расширенном плане. Также в нем указана характеристика продукции, данные о его производителе. При этом со счетом-фактурой он не имеет ничего общего, так как последний необходим только в хозяйственных целях для налогообложения субъекта.

Чтобы перемещение продукции за границу или обратно не имело проблем необходимо правильное заполнение документа, в чем может помочь посредник – таможенный брокер.

Важно: инвойс является международным документом и сопровождает товар, только передаваемый через границу, не важно в каком направлении, для внутрироссийской транспортировки продукции он не обязателен. Пример инвойса

Пример инвойса

Виды и особенности

Данная документация бывает следующих вариантов:

- Коммерческий инвойс – его обязательно составляет экспортер и передает вместе с партией товара покупателю. Он должен содержать перечень и стоимость товара с окончательной суммой, полное описание и характеристики продукции, условия сделки, а также данные сторон. На его основании импортер получает обязанность относительно оплаты товара согласно договору.

- Проформа-инвойс – является предварительным документом, применяемым в следующих случаях:

- если нет окончательного и единого решения относительно суммы оплаты или условий договора, после достижения консенсуса формируется коммерческий инвойс;

- наличие в условиях договора взноса аванса.

Важно: по сути эти два документа идентичны, разница только в информационном характере проформы, указывающей на необходимость оплаты товара в такой-то сумме

Когда он используется

Необходим документ при осуществлении международной сделки, с целью указания всех особенностей товара, и для того чтобы выставить счет покупателю. При осуществлении торговли внутри страны документ не используется. Формирует его поставщик для покупателя.

Customer Invoice

Что такое счет-фактура и нужна ли она при получении аванса?

Счет-фактура это документ, который служит основанием принятия покупателем предлагаемых продавцом сумм НДС, который взимается в соответствие с гл. 21 НК РФ.

Осуществляя деятельно по продаже товара необходимо знать, что в рамках п.2 ст. 153 Налогового кодекса РФ НДС рассчитывается сразу после того, как товар был продан (оказана работа или услуга).

В результате этого в п.1 ст. 160 НК РФ оговорены правила, который определяют срок исчисления налога от полученной суммы авансового платежа:

- день, когда произошла передача товара или оказания услуги;

- дата внесения полной или частичной оплаты.

Согласно вышеизложенному можно утверждать, что получив аванс, продавец обязан заплатить налог.

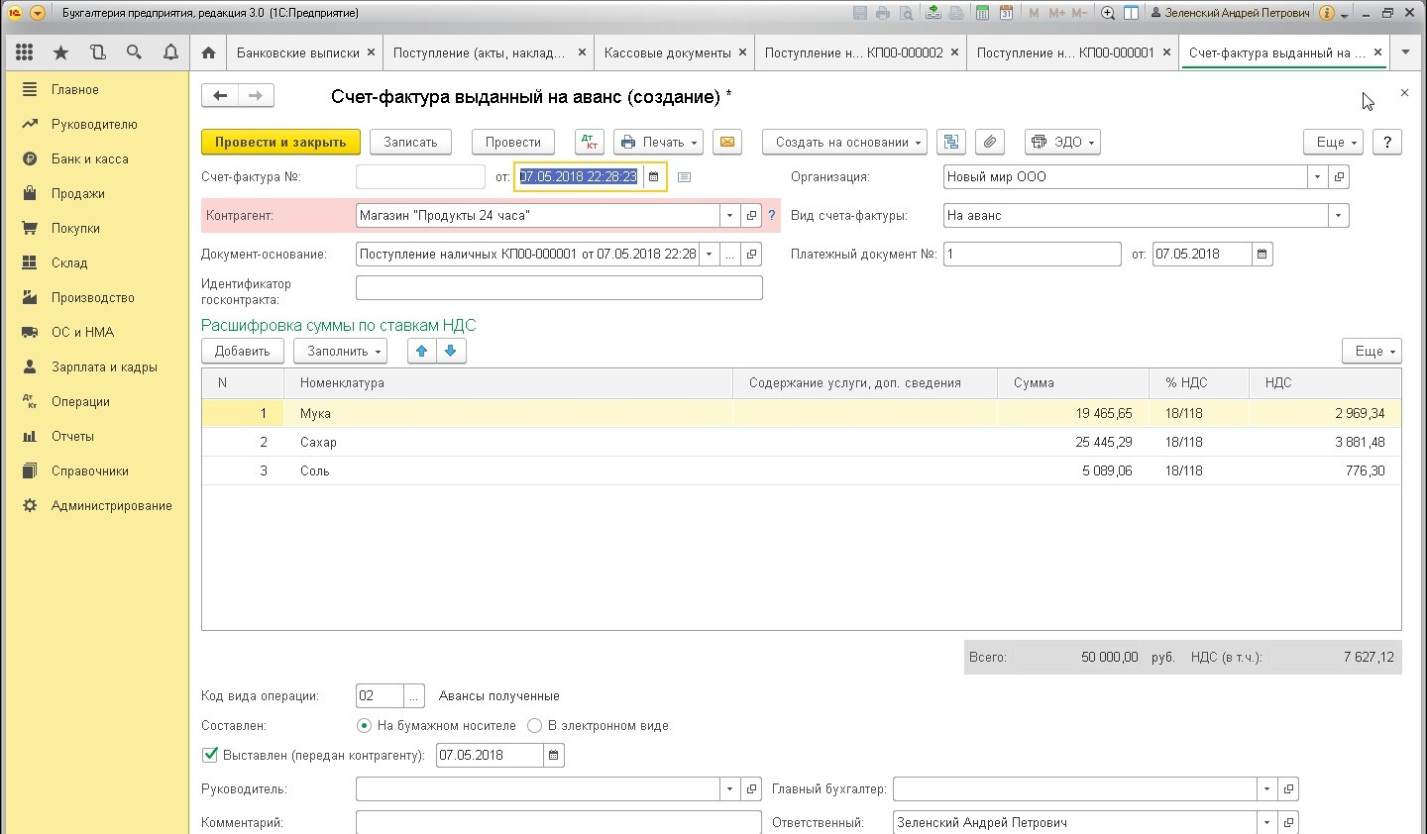

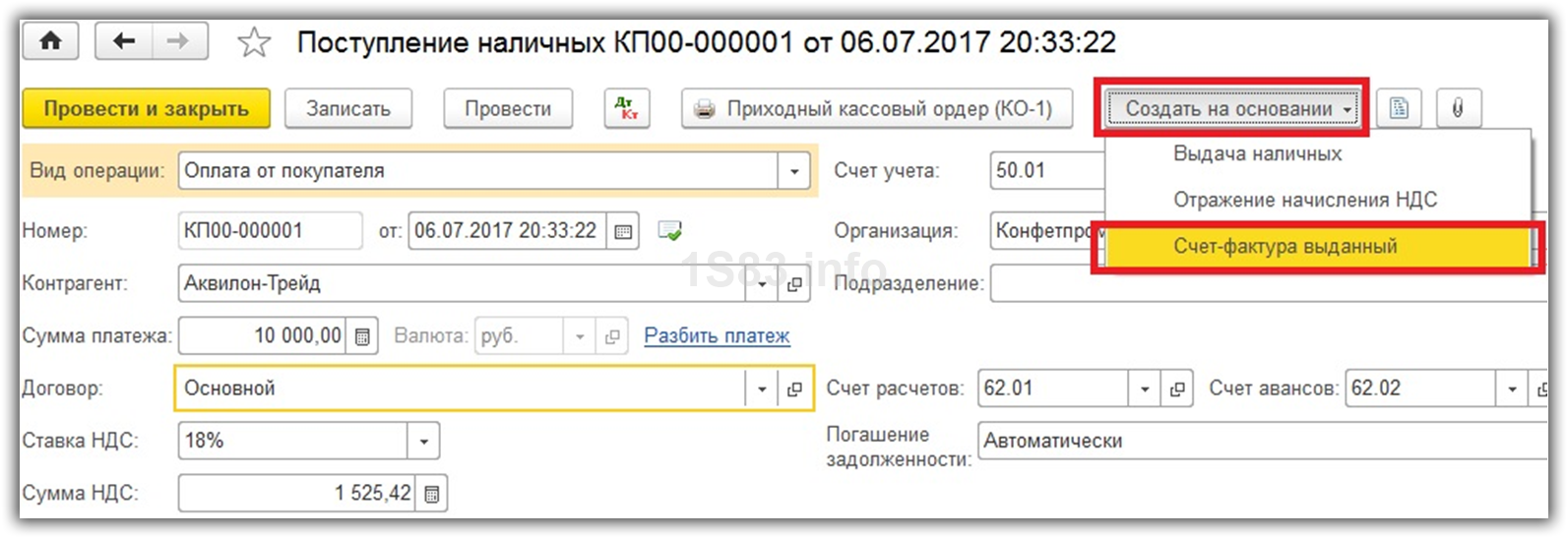

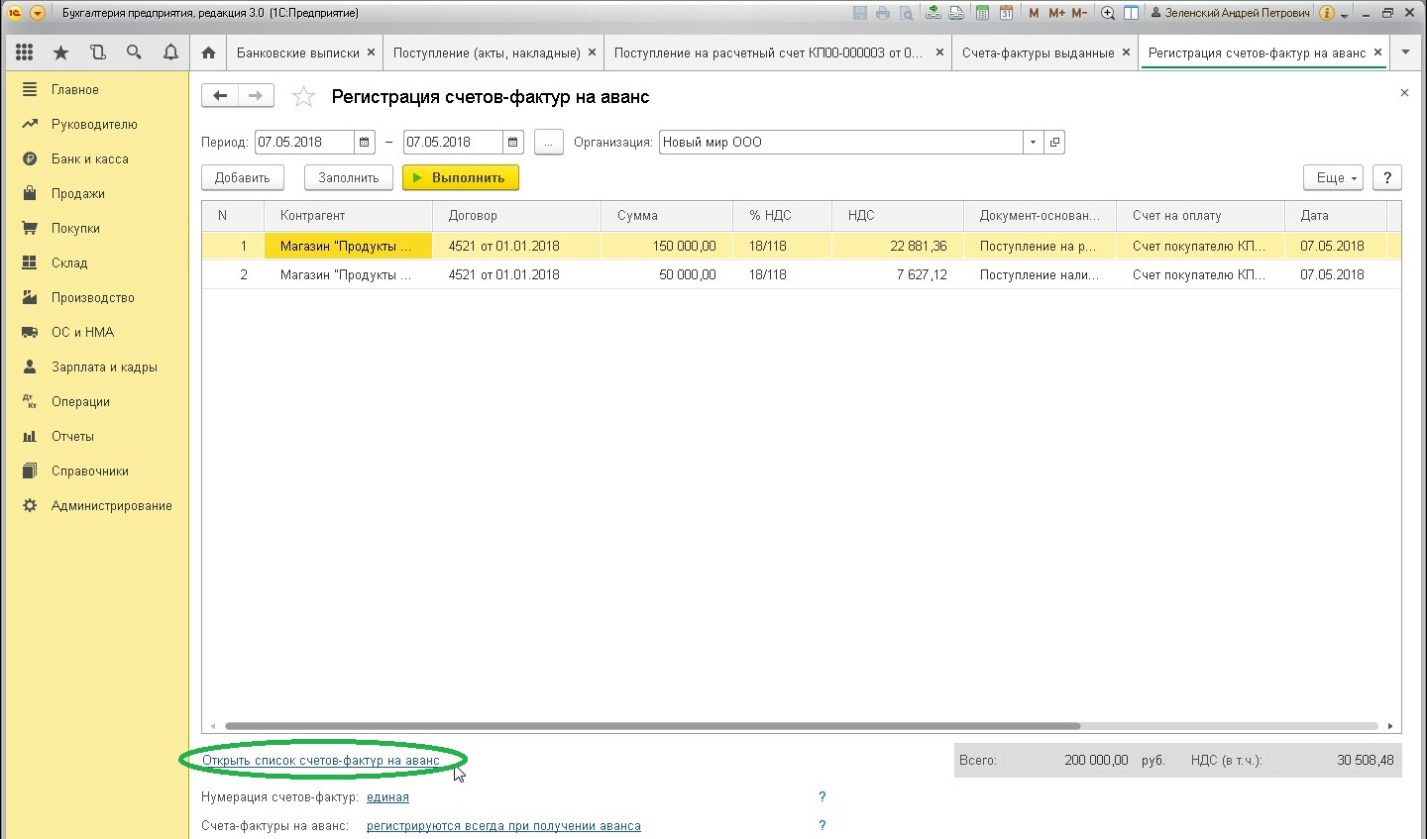

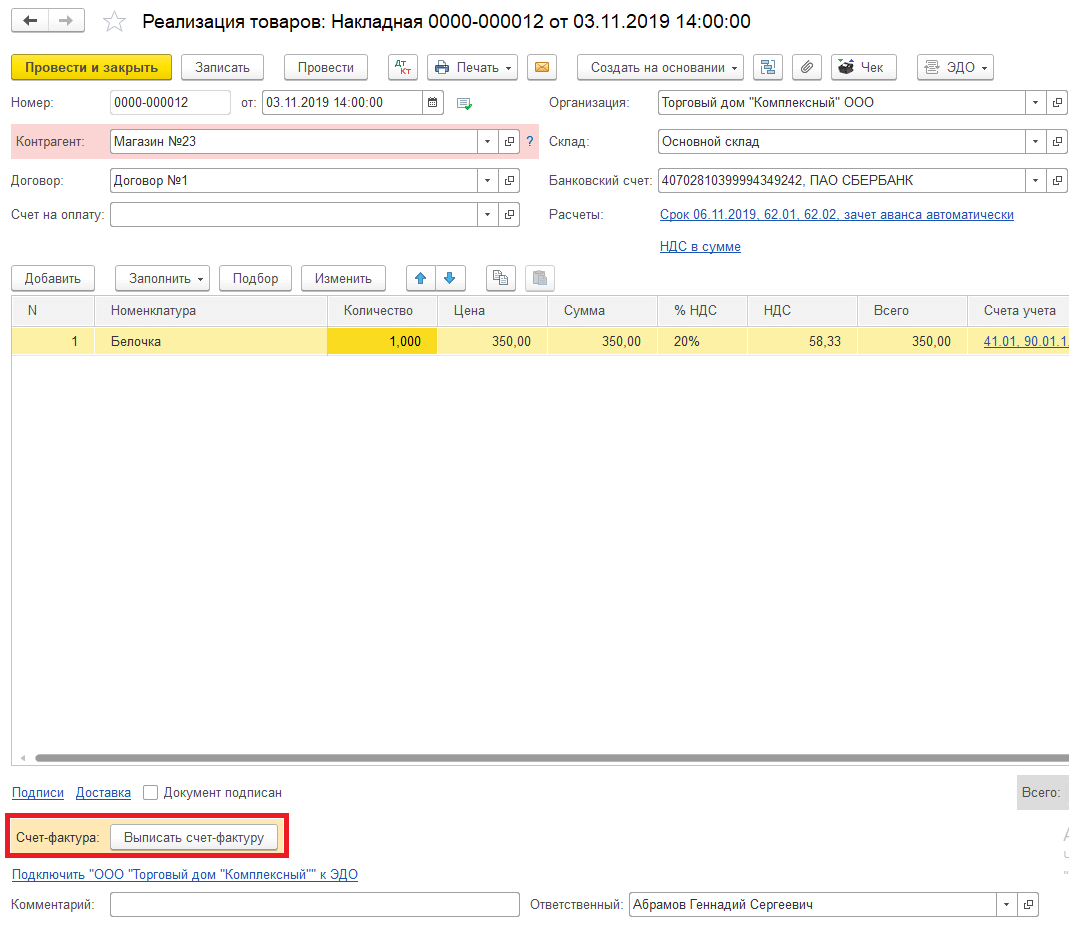

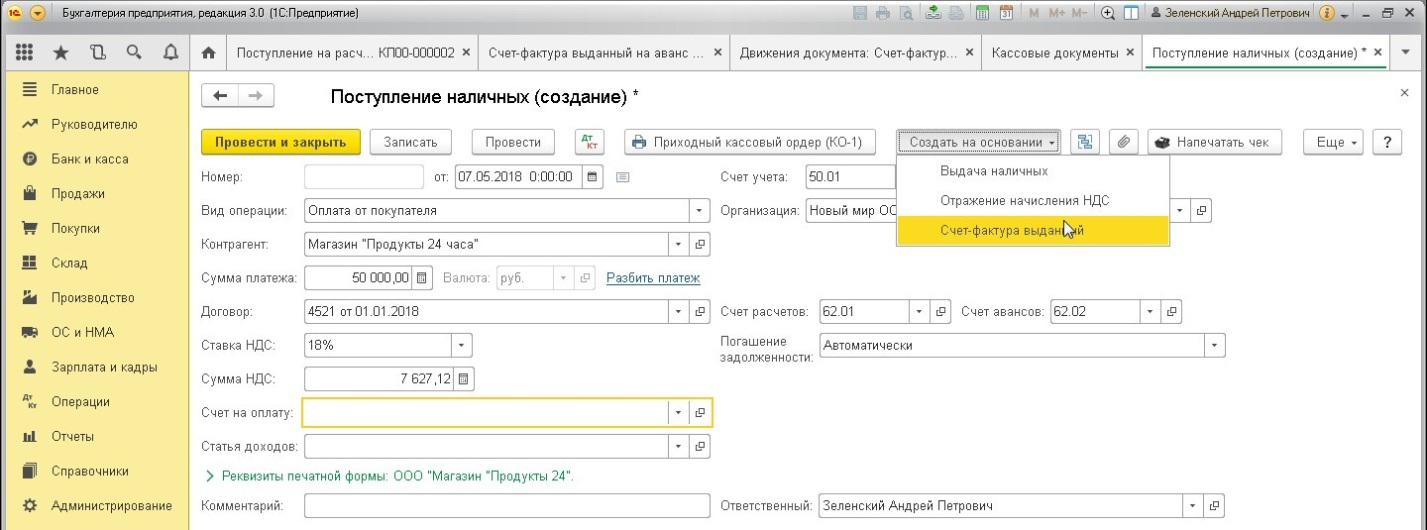

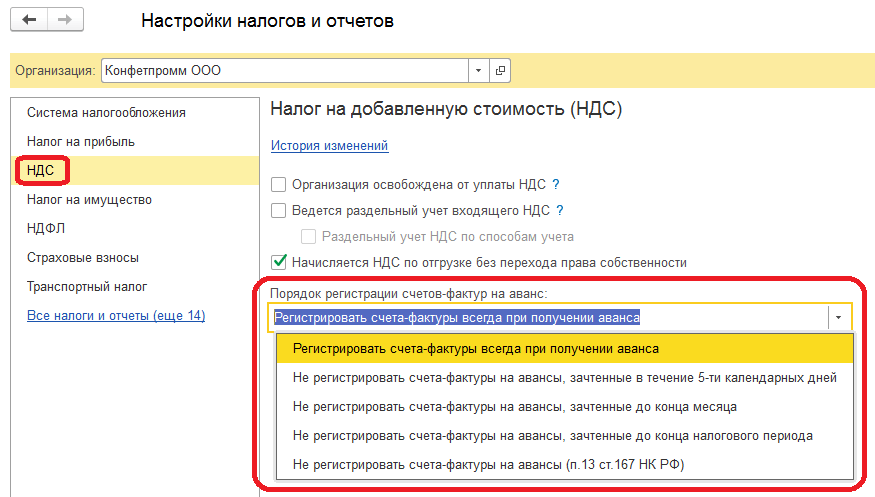

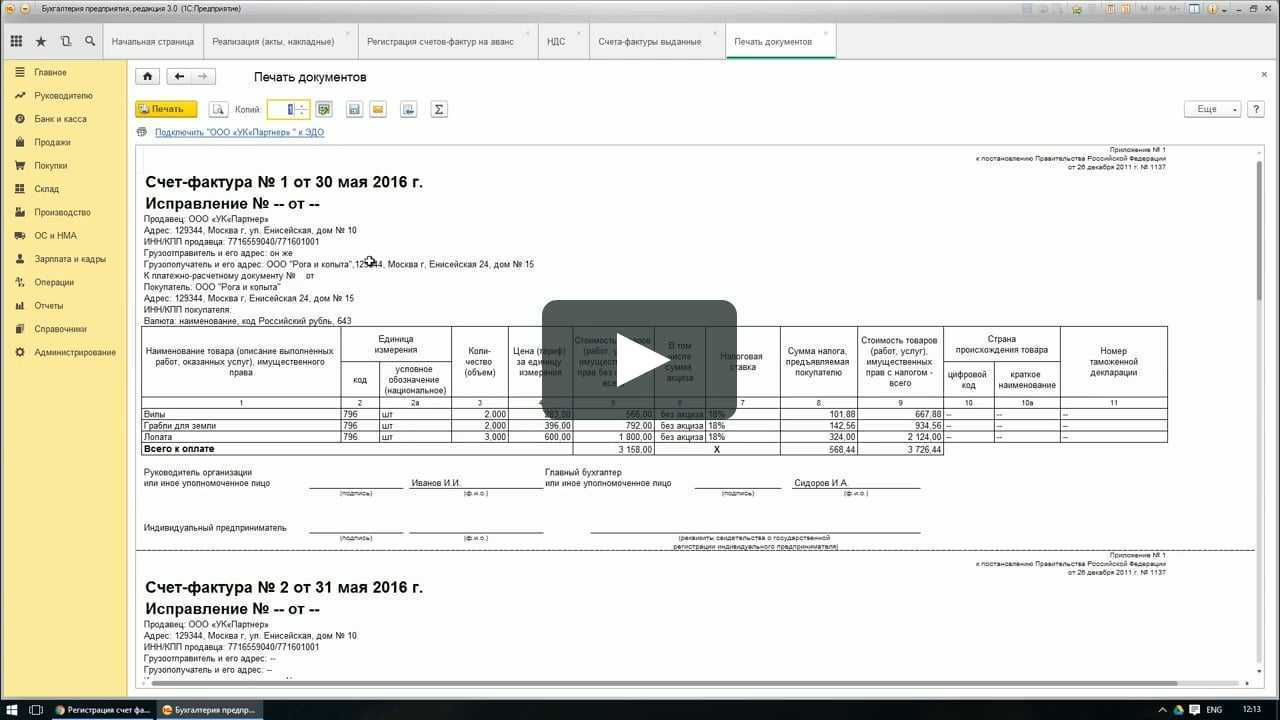

Подготовить документ нужно в течение 5 дней после получения товара или оказания услуг. Составить документ можно через программу 1 С, или аналогичную.

Для составления через 1С необходимо:

- войти в программу;

- выбрать «Журналы» на верхней строке;

- в открывшемся разделе выбрать «Счет-фактура выданный»;

- после откроется форма документа, в котором потребуется установить: дату, номер по порядку;

- далее выбирается контрагент из списка (если он не найден, то данные потребуется внести вручную);

- после войти в раздел «Корреспондентский счет» и добавить новую строку, путем кликания на флажок (или папка со звездочкой, в зависимости от версии);

- из открывшегося списка выбрать необходимый товар;

- проставить количество проданного товара и сумму за единицу;

- после кликнуть «Печать».

На этом процедура оформления документа не заканчивается. Последний шаг – это провести документ, чтобы он встал в книгу продаж.

Счет-фактуру следует составлять внимательно. Налоговая организация выставляет серьезные требования к нумерации таких документов. Они должны быть строго по возрастанию, даже если у продавца несколько представительств. В результате этого следует завести единый журнал, согласно которому вести учет.

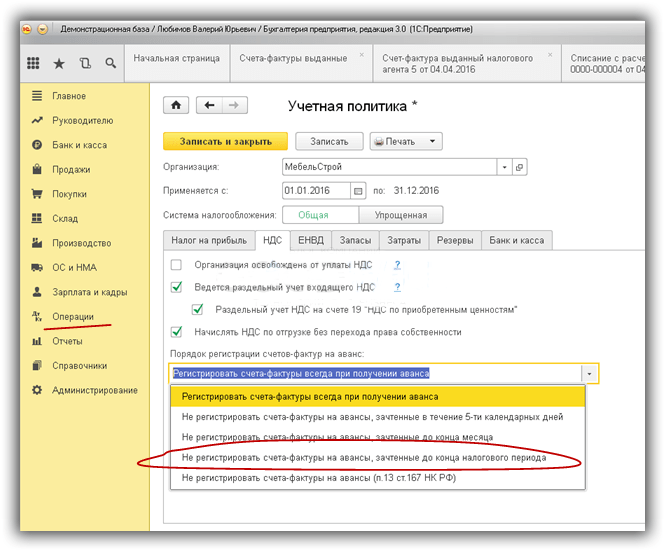

Порядок формирования счета на авансовые платежи

Счет на оплату может быть выставлен до поставки товара или оказания услуги с целью получения авансового платежа от покупателя. В таком случае нет необходимости выставлять отдельно счет на предоплату и на уплату основной суммы. В счете указывается полная стоимость приобретаемого покупателем товара или услуги без какого-либо деления на сумму предоплаты и оставшуюся сумму. Покупатель уплачивает сумму аванса, указав в платежном поручении банку комментарий, что данная сумма является авансом по соответствующему номеру счета. После этого продавец выставляет покупателю счет-фактуру на сумму авансового платежа. То есть счет на аванс отдельно не выставляется.

Выставление счетов-фактур на сумму авансового платежа является обязательным. Согласно ст. 21 НК РФ налога должна быть выделена в стоимости, предъявляемой к оплате, т. е. счет на оплату должен содержать данные по НДС. Официальным документом, на основании которого происходит расчет уплаты и возмещения НДС, является счет-фактура, но, так как данный документ оформляется на основании счета на оплату, стоит выделять НДС в сумме счета во избежание ошибок. В подавляющем большинстве случаев индивидуальные предприниматели применяют упрощенную систему налогообложения и не являются плательщиками НДС, поэтому в счете на оплату необходимо указывать «Без НДС».

Оформление счета на оплату на сумму аванса не отличается от аналогичной процедуры для других способов оплаты. Бланки счетов на оплату не входят в перечень первичных документов, так как не отражают свершившийся факт хозяйственной жизни предприятия, и поэтому состав информации счета не является жестким. Согласно традициям делового оборота в счет на оплату товаров или услуг включают:

- номер и дату выставления счета;

- наименование организаций (продавца и покупателя);

- адреса и реквизиты обеих сторон для возможности оплаты счета;

- перечень продаваемых товаров или услуг;

- их количество;

- единицы измерения товара (штуки, упаковки, килограммы и т.д.);

- цену;

- общую сумму счета.

Выставление счета для произведения предоплаты не ведет к возникновению обязательств у контрагента. Все обязанности закреплены договором, при наличии в нем условия предварительной оплаты, нужен счет на аванс, образец которого разрабатывается предприятиями самостоятельно. После того, как деньги будут получены, организация выставляет авансовую форму счета-фактуры и оформляет сделку в учете бухгалтерскими проводками.

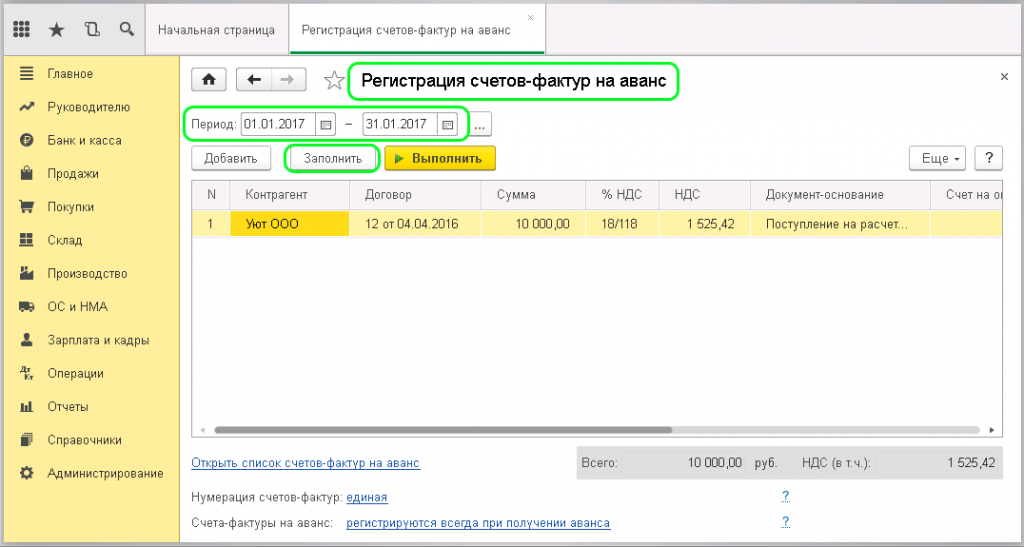

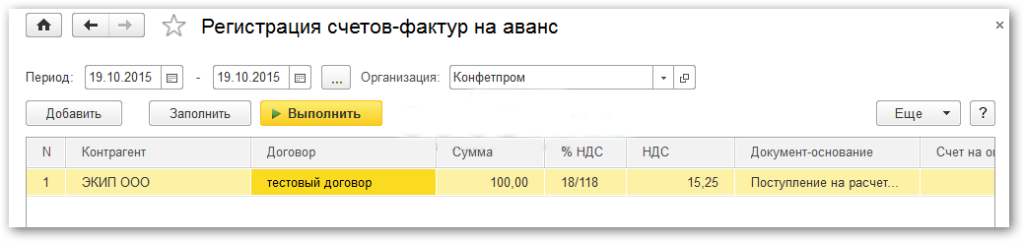

Счет-фактура по авансовым суммам должен быть выписан в течение 5 дней после даты поступления поставщику средств (ст. 168 п. 3 НК РФ). Срок отслеживается в календарном исчислении. Обойтись без счета-фактуры разрешено, если поставка товара была осуществлена в первые 5 дней после получения платежа. Такие разъяснения приведены в Письме Минфина, датированном 10.11.2016 г, под 03-07-14/65759.

Как выставить счет на предоплату, образец которого был оформлен поставщиком:

- передать контрагенту на этапе согласования условий сотрудничества и подписания договора;

- отправить по адресу нахождения контрагента письмо с вложенным в него бланком счета;

- сделать скан-копию подписанного документа и переслать ее по электронной почте;

- воспользоваться для отправки реквизитов счета факсом.

1.2. Зачет аванса

Понятие и функции авансовой счёт-фактуры

Счёт-фактура (с/ф) на полученный аванс представляет собой отчётный документ, который выписывается фирме-покупателю за внесённую заранее предоплату. Оформление авансовых документов для плательщиков НДС является необходимым условием за исключения некоторых моментов, которые будут рассмотрены ниже.

Оформление счет-фактуры и её регистрация в книге продаж

Зачем нужна с/ф при покупке товара или приобретения услуги

168 статья Налогового кодекса регламентирует процедуру оформления документов по НДС. Фирма-покупатель по счёту-фактуре может произвести вычет НДС при оплате налогов. В этом и состоит главная функция рассматриваемого документа.

Когда выставление счетов-фактур является обязательным

При детальном анализе правил выписки документов на предоплату можно обнаружить, что эту обязанность плательщик должен выполнить при определённых условиях. Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

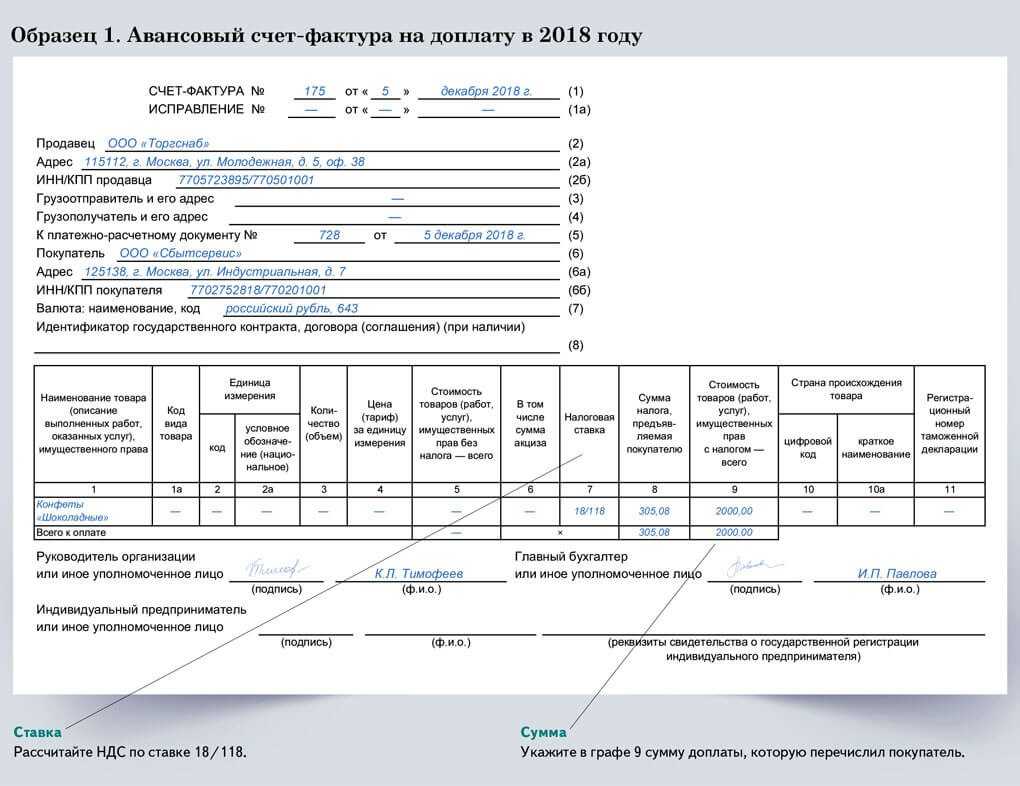

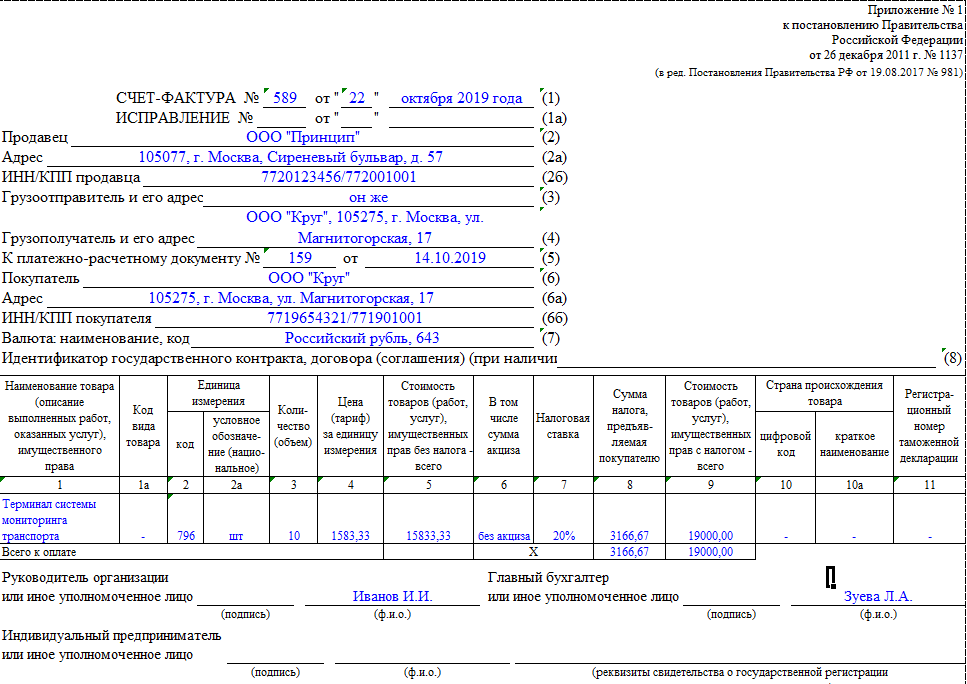

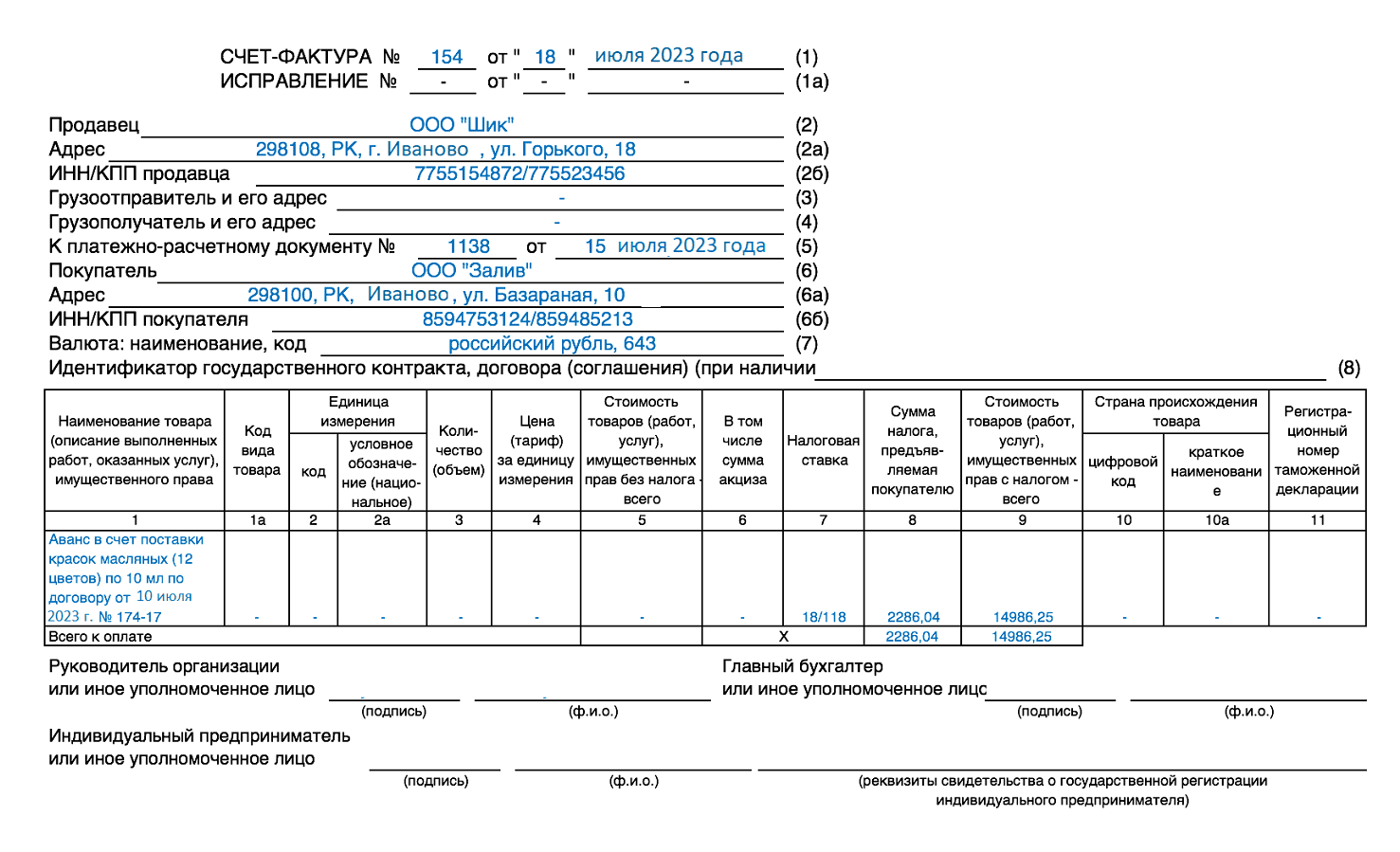

Когда выставляется счет-фактура на аванс. Образец заполнения

Номер счета на предоплату может быть любым, если на предприятии не предусмотрен подобный порядок нумерации. Счет также может не иметь номера. Счет может быть действителен в течение определенного времени или быть бессрочным. Запишите при его оформлении это требование.

Включите в счет необходимые сведения о товаре, за который производится оплата. Укажите цену за единицу товара и единицы измерения отпускаемой продукции (штуки, единицы веса или объема). Впишите количество оплачиваемой продукции и итоговую сумму счета. Конечную сумму укажите прописью.

Подробно пропишите в счете платежные реквизиты, на которые должна быть перечислена оплата. Ошибка в одном знаке может быть причиной возврата банком платежного поручения.

Укажите в счете контактную информацию, чтобы у плательщика была возможность прояснить все непонятные моменты на стадии создания документа оплаты. Если разъяснения и уточнения потребуются банку для проведения платежа, запрос может занять до пяти рабочих дней.

Включите в счет напоминание о необходимости предъявить доверенность при получении товара. Укажите сведения о месте получения оплаченного товара и информацию о работнике, ответственном за отгрузку.

Счет на предоплату должен быть подписан руководителем организации, отпускающей товар. Возможно подписание уполномоченным работником. Подпись заверяется печатью организации.

В крупной торговой организации создание счета на предоплату начинает цепочку движения товара и документооборота. Номер счета может быть включен в систему документооборота и являться номером/лицевым счетом покупателя/клиента. Дата выписки счета служит началом отсчета времени резервирования товара на складе.

При действующей в торговой организации бонусной программе для покупателей в счете могут быть прописаны условия накопления и применения бонусов.

Особенности заполнения образца счета-фактуры на аванс

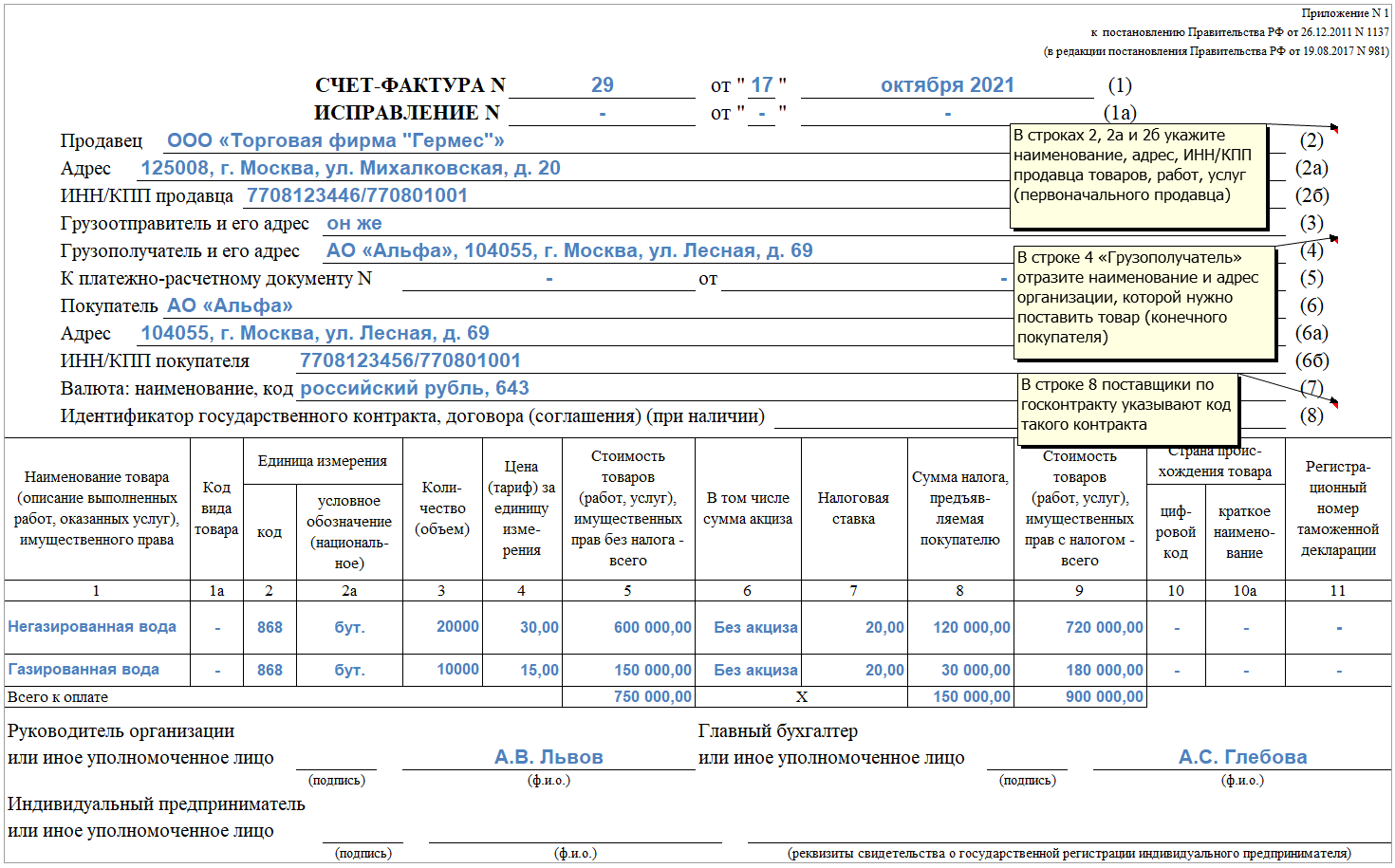

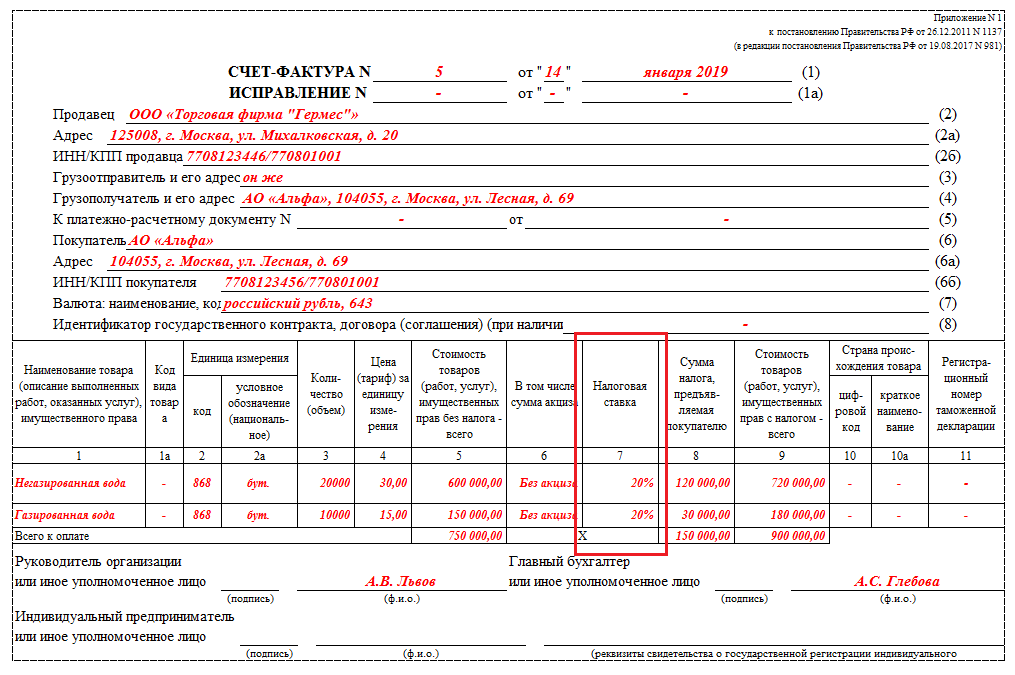

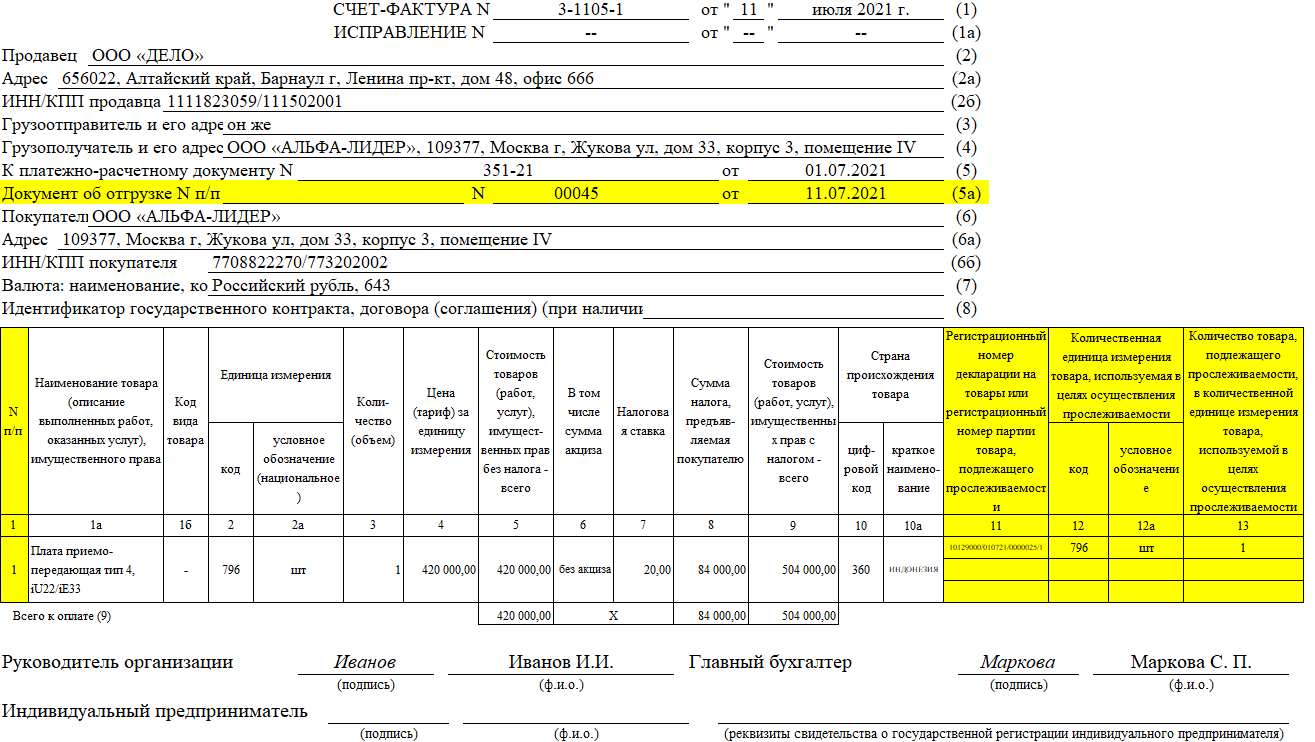

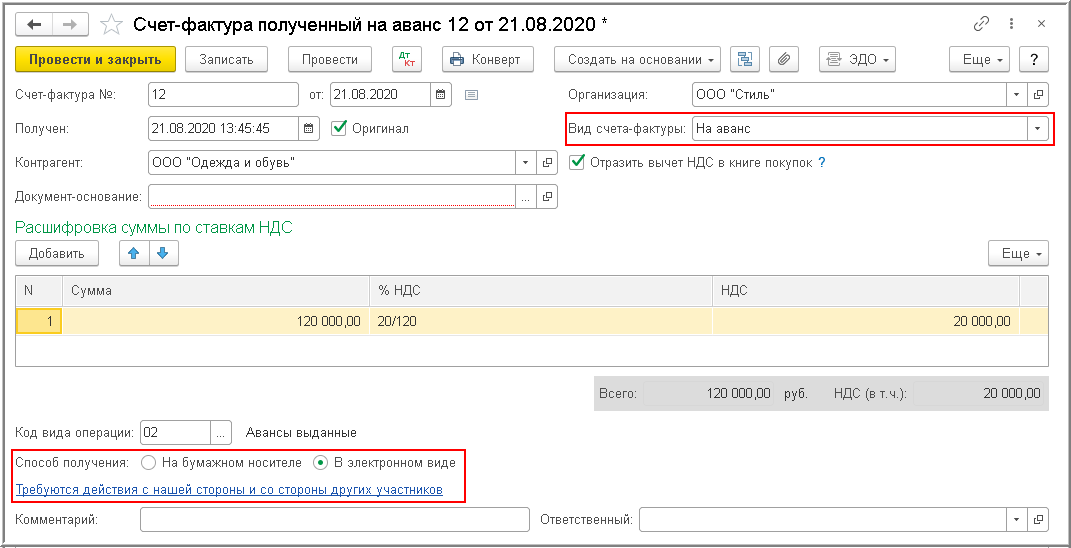

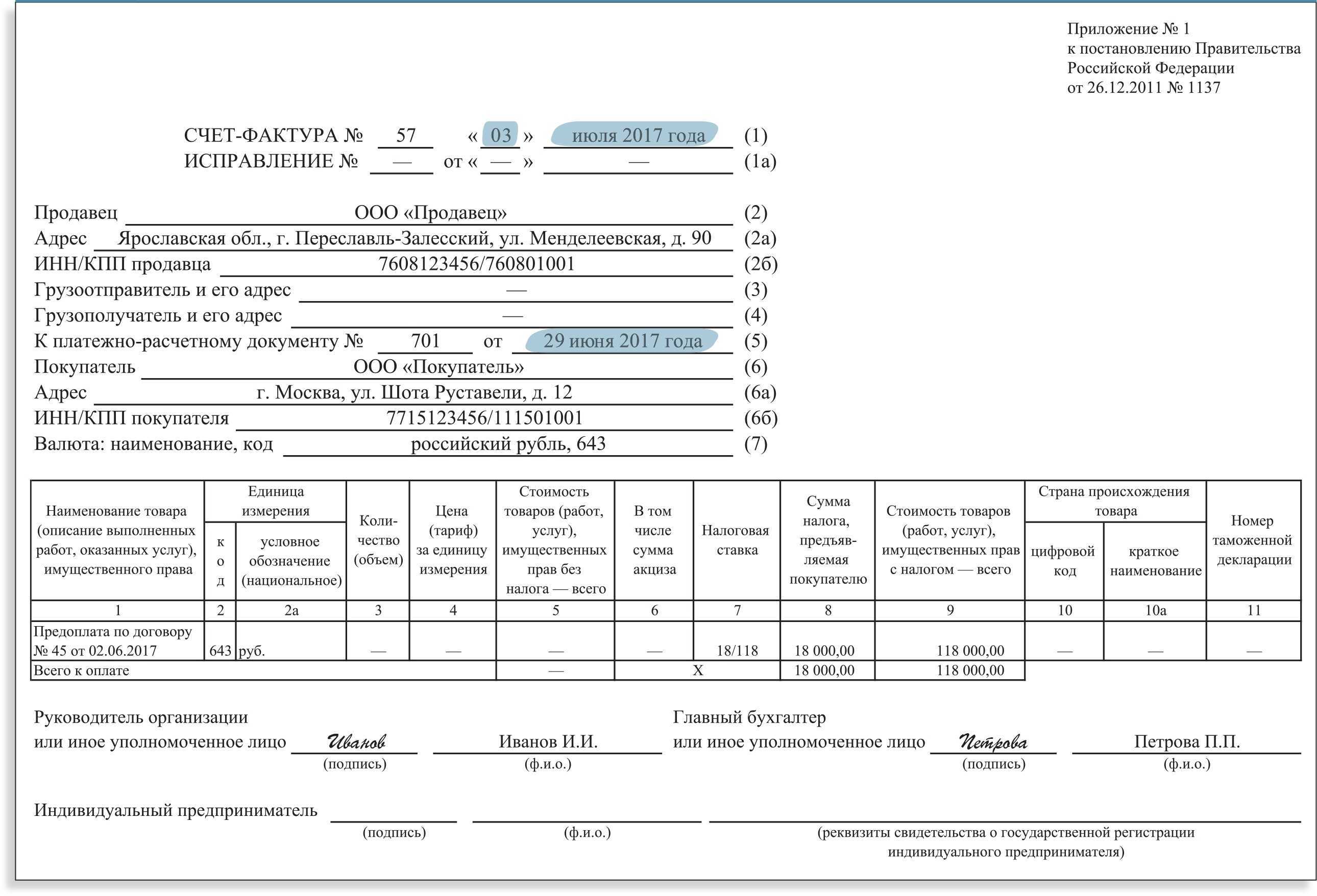

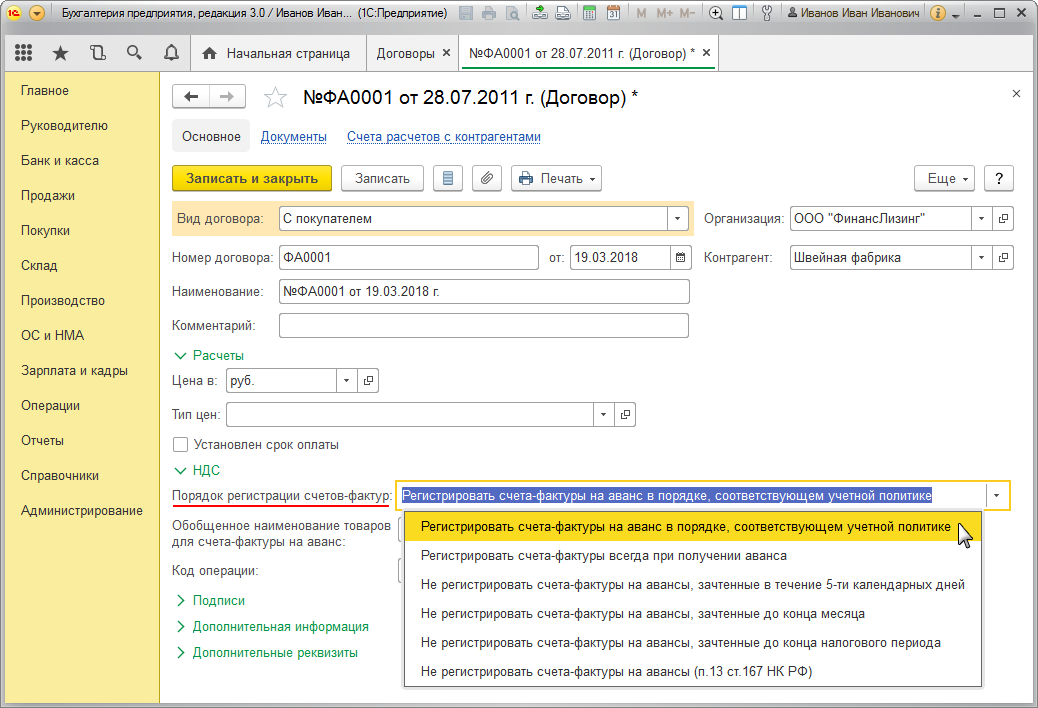

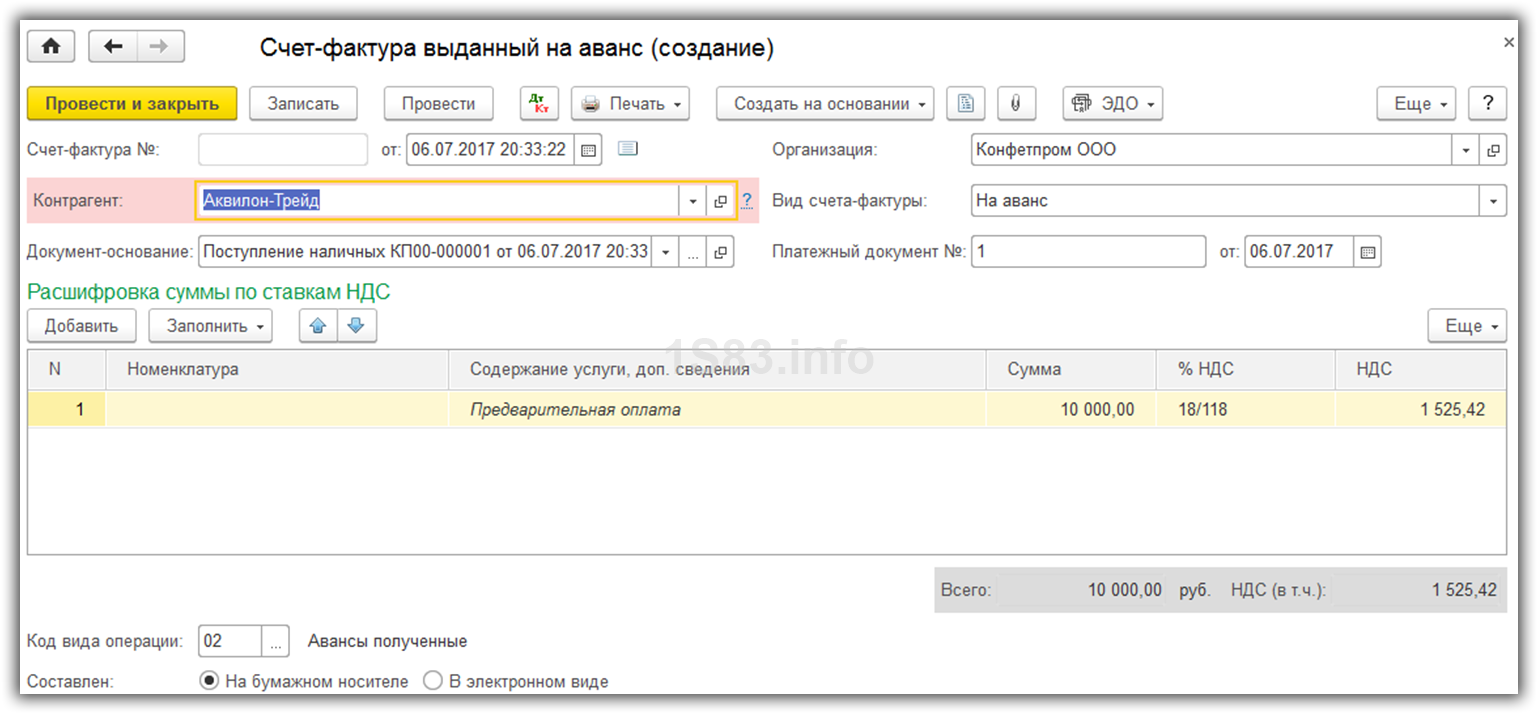

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

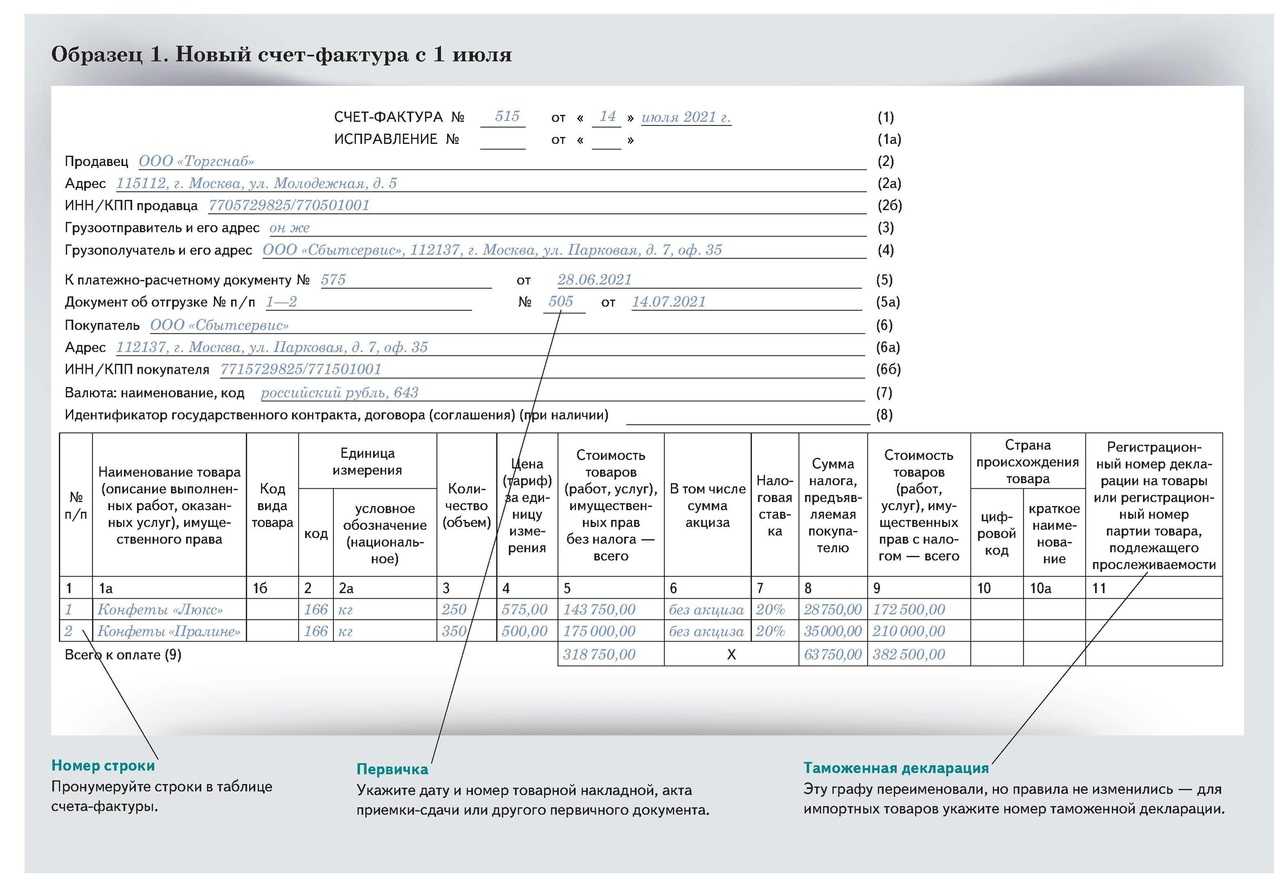

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

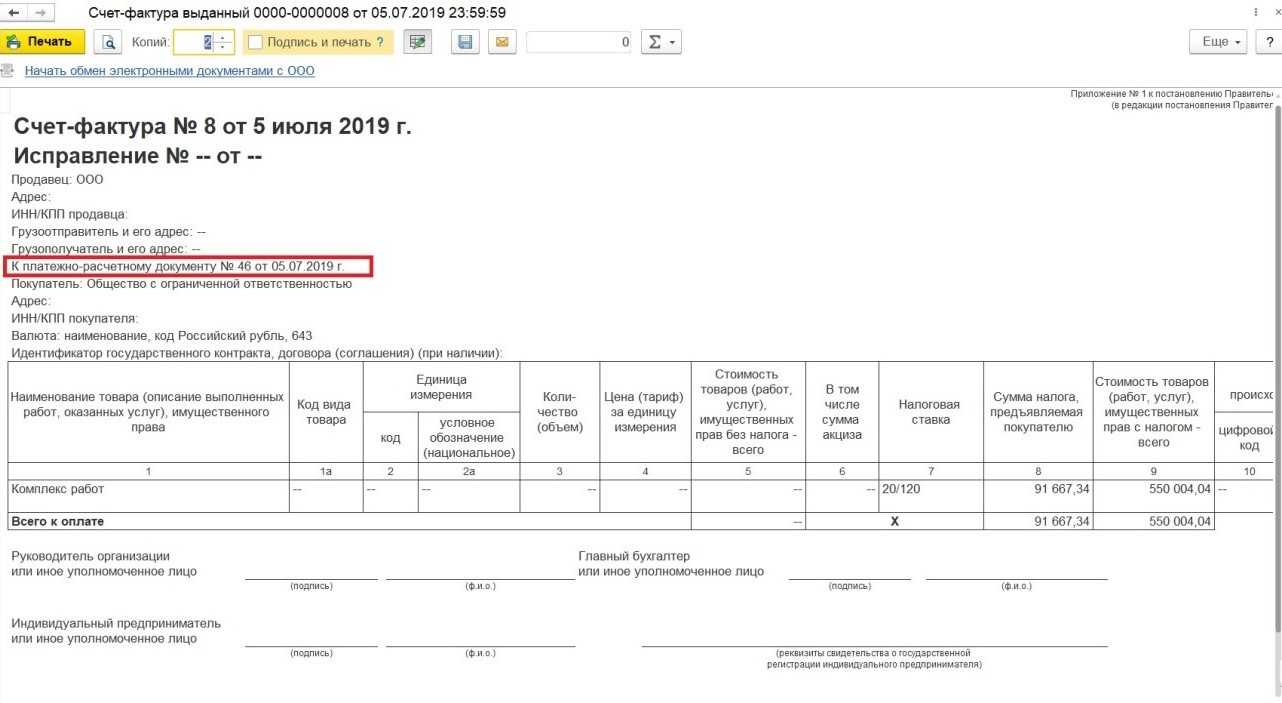

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 18/118, а не 10 и 18% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 18/118 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Порядок формирования счета на авансовые платежи

Счет на оплату может быть выставлен до поставки товара или оказания услуги с целью получения авансового платежа от покупателя. В таком случае нет необходимости выставлять отдельно счет на предоплату и на уплату основной суммы. В счете указывается полная стоимость приобретаемого покупателем товара или услуги без какого-либо деления на сумму предоплаты и оставшуюся сумму. Покупатель уплачивает сумму аванса, указав в платежном поручении банку комментарий, что данная сумма является авансом по соответствующему номеру счета. После этого продавец выставляет покупателю счет-фактуру на сумму авансового платежа. То есть счет на аванс отдельно не выставляется.

Выставление счетов-фактур на сумму авансового платежа является обязательным. Согласно ст. 21 НК РФ налога должна быть выделена в стоимости, предъявляемой к оплате, т. е. счет на оплату должен содержать данные по НДС. Официальным документом, на основании которого происходит расчет уплаты и возмещения НДС, является счет-фактура, но, так как данный документ оформляется на основании счета на оплату, стоит выделять НДС в сумме счета во избежание ошибок. В подавляющем большинстве случаев индивидуальные предприниматели применяют упрощенную систему налогообложения и не являются плательщиками НДС, поэтому в счете на оплату необходимо указывать «Без НДС».

Оформление счета на оплату на сумму аванса не отличается от аналогичной процедуры для других способов оплаты. Бланки счетов на оплату не входят в перечень первичных документов, так как не отражают свершившийся факт хозяйственной жизни предприятия, и поэтому состав информации счета не является жестким. Согласно традициям делового оборота в счет на оплату товаров или услуг включают:

- номер и дату выставления счета;

- наименование организаций (продавца и покупателя);

- адреса и реквизиты обеих сторон для возможности оплаты счета;

- перечень продаваемых товаров или услуг;

- их количество;

- единицы измерения товара (штуки, упаковки, килограммы и т.д.);

- цену;

- общую сумму счета.

В бухгалтерском учете авансом называют предоплату в виде денежной суммы, которая перечисляется от покупателя поставщику в счет оплаты еще не оказанных услуг, не выполненных работ, не отгруженного товара.

Аванс не является доходом организации, его получившим, до тех пор, пока заказчику не будут оказаны те или иные услуги (или оплаченный ранее товар не поступит на склад). Из данной статьи Вы узнаете о специфике отражения выданных и полученных авансов, а также о документах, на основании которых осуществляются проводки в учете авансов.

Если предприятие получает предоплату за услуги или работы, которые по договору еще не выполнены, то такой аванс учитывается по счету . Также данный счет применяется при поступлении средств за какую-либо продукцию, которая на момент поступления денег не была поставлена заказчику.

Пример отражение полученного аванса за товары (услуги, работы)

Данная операция будет выглядеть так:

|

Дт |

Кт |

Описание |

Сумма |

Основание |

| Поступление аванса от покупателя на счет фирмы «Омега» | 321 000 руб. | |||

| 68 | (18% от суммы аванса) | 48 966 руб. | счет-фактура, банковская выписка | |

| 90/1 | Поставка полиграфической продукции | 120 000 руб. | ||

| 90/3 | 68 | Начисление НДС (18% от стоимости поставки) | 18 305 руб. | товарно-транспортная накладная |

| 68 | Восстановление НДС | 18 305 руб. | товарно-транспортная накладная | |

| Закрытие полученного аванса на сумму поставленного товара | 120 000 руб. | товарно-транспортная накладная |

Когда и кто формирует чеки на зачёт предоплаты и при отгрузке

Все компании и ИП должны применять ККТ на месте осуществления расчёта с покупателем (клиентом) и в момент осуществления предоплаты. Продавец пробивает чек в момент платежа с указанием его признака и передаёт покупателю. Для разных способов оплаты есть свои нюансы, например, при безналичной оплате чек надо пробить не позднее дня, следующего за днём расчёта.

Клиент переводит деньги на расчётный счёт поставщика

В данном случае зачисление необходимой суммы происходит не сразу, а спустя некоторое время. Поэтому при внесении предоплаты возникают вопросы: когда необходимо сформировать чек на аванс? Когда деньги переведены или когда они поступили на счёт продавца?

Таким образом, он идентифицирует клиента с его заказом и сможет сформировать чек. Данные действия не нарушают требования закона.

Продавец передаёт товар курьерской службе для доставки покупателю

Чек на предоплату в данной ситуации формирует поставщик. Однако возникает вопрос: кто обязан пробить чек на отгрузку – продавец или курьер?

Однако чаще всего, закрывающий чек формирует продавец при передаче товара курьеру. Затем его либо направляют клиенту в электронной форме, либо передают через курьера в бумажном виде.

Что грозит за нарушения

При обнаружении такого нарушения во время проверки, когда уже нельзя подать уточнения к декларации и выписать исправленный счет-фактуру, налогоплательщикам остается только кусать локти. Ведь казалось бы, аванс все равно погашается отгрузкой в налоговом периоде — но не все так просто.

Инспектор при обнаружении того, что на поступивший аванс не был выписан счет-фактура, просто доначисляет НДС. И так — по всем авансам за налоговый период. Но теперь налогоплательщик не может воспользоваться правом на вычет, так как не предъявил его (в декларации не заявлены такие вычеты по НДС).

Кроме того, налоговая также оштрафует налогоплательщика за грубое нарушение правил учета объектов налогообложения. Это предусмотрено статьей 120 НК. За такой проступок взыскивается штраф в размере 10 тысяч рублей, если правонарушение произошло в одном отчетном периоде. А если такие нарушения происходили чаще, то штраф возрастает до 30 тысяч рублей.

Что указать в счете самозанятому

Образец заполнения

Оформление и заполнение документа происходит по утверждённым формам. Как и в обычном счёте-фактуре, в документе на аванс должны быть указаны следующие данные:

- номер;

- дата;

- физические показатели товара;

- название фирмы и адреса продавца и покупателя;

- ИНН, КПП обеих сторон.

Как оформить с/ф при получении аванса по реализации

Особенности заполнения документа связаны с тем, что в нём необходимо отразить факт получения предоплаты. С этой целью в счёт-фактуру должны вноситься:

- реквизиты платёжного поручения, на основании которой оплачен аванс. Прочерк ставится только в случае неденежного авансирования;

- вид валюты и её код;

- сумма предоплаты.

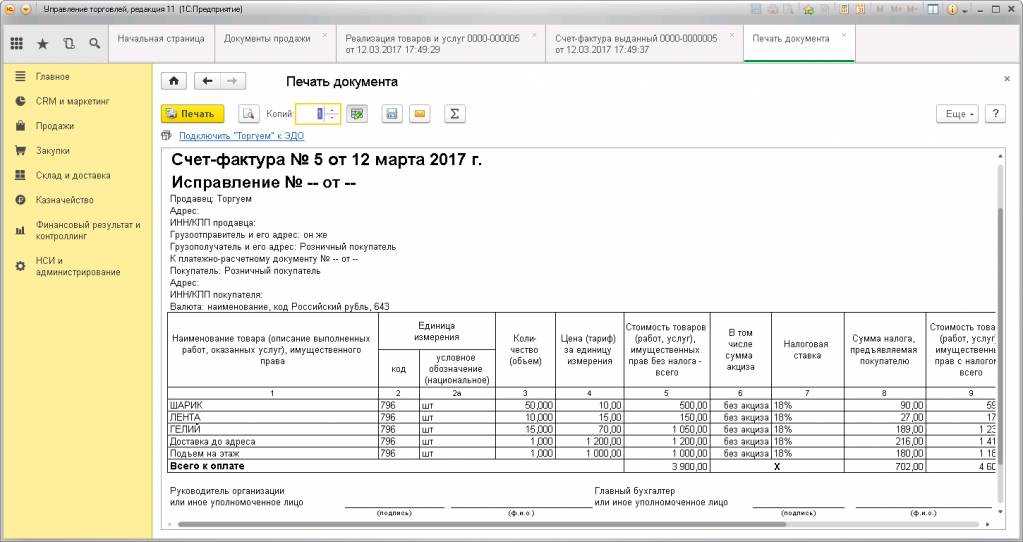

Примите к сведению, что каждая счёт-фактура должна оформляться на отдельном листе.

Расчёт ставки НДС и отражение суммы налога

Момент определения налоговой базы по НДС в случае получения аванса напрямую связан с датой получения предоплаты за товары или услуги. При поступлении денег на расчётный счёт или получения оплаты в неденежной форме в обязательном порядке должна выставляться авансовая счёт-фактура. Для расчёта суммы НДС, причитающегося к уплате в бюджет по итогам квартала или года необходимо использовать расчётную ставку.

http://glavkniga.ru/situations/k503261

Как правильно выписать

Счет — это не бухгалтерский документ. Он не служит подтверждением расходов, по нему нельзя вести учет активов, продукции и услуг. Это говорит о том, что требования, предъявляемые законодательством к оформлению первичных документов бухгалтерского учета, на счета не распространяются. Их можно выписывать в произвольном виде.

Реквизиты

Главное и единственное требование, которому должен соответствовать счет — это наличие всех обязательных реквизитов. К таким относят:

| Обязательный реквизит | Пример формулировки |

|---|---|

| Порядковый номер счета и дата его выставления | Счет на оплату №666 от 13.12.2019 г. |

| Название фирмы продавца и покупателя с уточнением правовой формы |

|

| Полный юридический адрес покупателя и продавца (для ИП тот адрес, по которому осуществляется деятельность) |

|

| ИНН ИП и ИНН, КПП организации |

|

| Банковские реквизиты | Банк получателя: Сбербанк России ОАО г. Москва, БИК 6575767, счет №4547738378, р/с №57585998686 |

| Предмет сделки (полное наименование товара, услуги, актива) | Товар: Шпик свиной хребтовой |

| Количество (для объектов, которые можно посчитать) | Кол-во: 40 кг |

| Цена за единицу и сумма |

Цена: 200 рублей Сумма: 8000 рублей |

| Общая сумма прописью | Всего наименований 1, на сумму восемь тысяч рублей 00 копеек |

| Подписи | ИП подписывает бумагу лично, от организации требуется 2 подписи: руководителя, главного бухгалтера |

Если вместо ИП расписывается его доверенное лицо или директор, рядом указываются реквизиты доверенности

, которая подтверждает его полномочия. А также должность физического лица, ФИО и расшифровка.

Образец формулировки в счете на оплату, который должен выставить представитель ИП: «Директор Маятников О. Д., действующий в интересах ИП Скворцова И. П. по доверенности №12 от 31.03.2019».

Правила оформления

Строгих правил по оформлению счета не существует, но по сложившимся стандартам информацию в нем располагают в определенном порядке. Все так привыкли, поэтому усложнять восприятие информации, нарушая устоявшийся порядок, ни к чему.

Как правильно выставить счет на оплату от ИП в 2019 году:

- В шапке размещают личные данные поставщика и покупателя.

- Затем переходят к банковским реквизитам.

- После указывают порядковый номер документа и дату его составления.

- Перечень услуг или работ, количество, цена и стоимость.

- Если товар реализуется с НДС, нужно добавить для него отдельную графу. Если без — сделать уточнение возле цены: «Без НДС».

- Далее можно сделать сноску с крайними сроками и другими условиями поставки товара или оказания услуг.

- В завершение ставится подпись, печать индивидуальные предприниматели ставить не обязаны.

Если возиться с программами лень, можно заполнить готовую форму онлайн в одном из бесплатных сервисов, как вариант, Service-Online или «Контур. Бухгалтерия ». Первый онлайн-сервис позволяет распечатать готовый файл, а с помощью второго можно осуществить его загрузку на компьютер в формате Word/PDF либо сразу отправить покупателю. Оба сервиса абсолютно бесплатные

.

Поскольку электронные образцы обладают такой же юридической силой, как и бумажные, проще выставить счет на оплату от ИП онлайн, отослав его на электронную почту.