Исправление ошибки в УПД Диадок

Если в УПД Диадок была допущена ошибка, ее можно исправить в соответствии с инструкцией:

- Сформировать новый УПД с правильной информацией без использования FBO.

- Подписать новый УПД.

- Отправить новый УПД по ЭДО.

Также можно воспользоваться возможностью внесения изменений в УПД, которая предусмотрена в системе Диадок. Для этого нужно загрузить дополнительное приложение с исправлениями в формате, указанном в инструкции.

В практике применения УПД Диадок могут возникать различные случаи, которые требуют особого внимания. В таких ситуациях рекомендуется обратиться к инструкции по заполнению или консультироваться с специалистами.

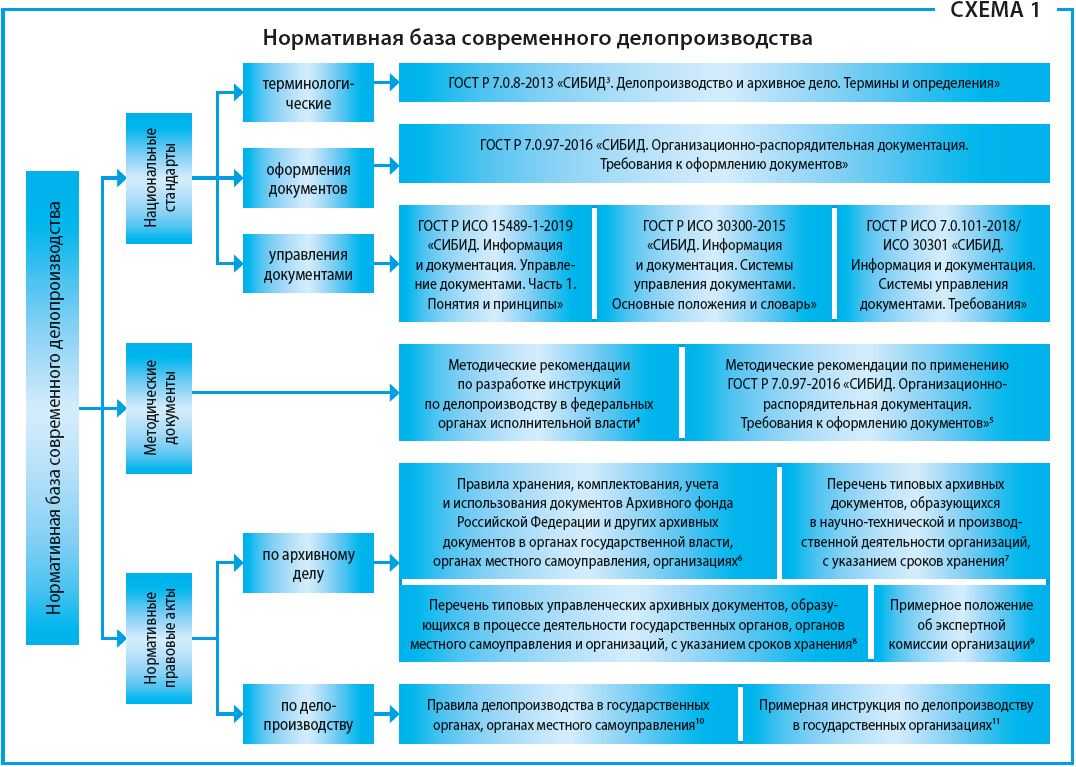

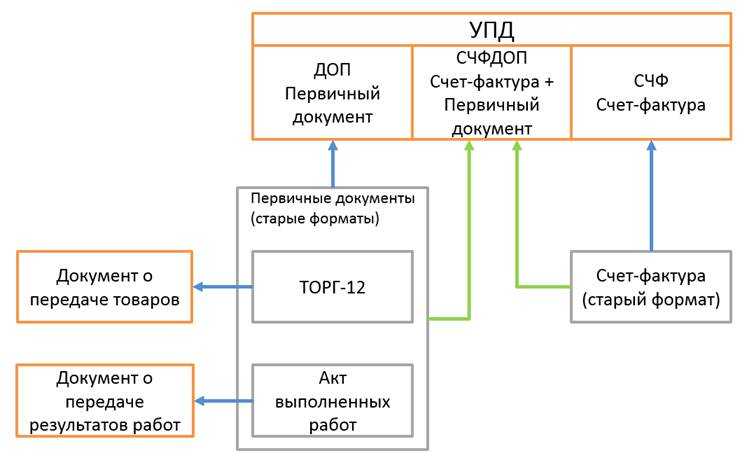

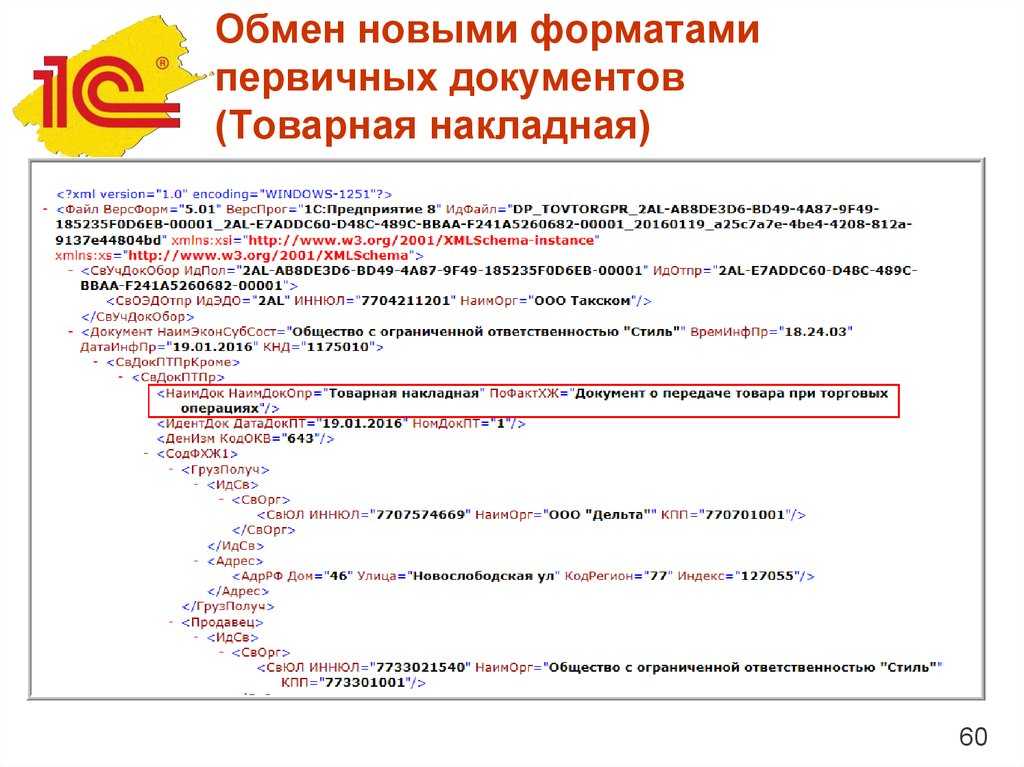

Формат электронных документов

На электронный документооборот (ЭДО) с контрагентами уже переведены основные типы документов. Для них ФНС России разработала требования к форматам

Разбираемся, что важно отразить в документах и на какую законодательную базу опираться

Электронные документы делятся на формализованные и неформализованные. Формализованными называют документы с расширением xml, формат которых разработан ФНС. Обработка таких документов в налоговой происходит автоматически, так как их структура для ЭДО неизменна.

Если организация самостоятельно определяет формат своих документов, они считаются неформализованными. Формат может быть любой: docx, pdf, jpg и др. Юридическая значимость таких документов подтверждается квалифицированной электронной подписью (КЭП), что позволяет отправлять их контрагентам по ЭДО.

В Диадоке все документы соответствуют требованиям налоговой

Как заполнить счёт-фактуру на работы, услуги

При формировании счёта-фактуры на выполненные работы либо оказанные услуги следует учитывать особенности при заполнении отдельных строк и граф.

Строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» заполняют только при отгрузке товаров. В счетах-фактурах на работы или услуги в них проставляют прочерки.

В графе 1а «Описание выполненных работ и оказанных услуг» указывают, какие именно услуги или работы были выполнены. Описание должно быть таким, чтобы при проверке можно было правильно идентифицировать работы, услуги.

В графах 1б «Код товара», 10-10а «Страна происхождения товара» и 11-13 ставят прочерки.

В графах 2, 2а, 3 и 4 проставляют единицы измерения и количество, если:

- у работ, услуг есть цена за единицу измерения — например, в договоре прописана почасовая цена консультационных услуг;

- единица измерения есть в разделе 1 или 2 ОКЕИ.

Стандартные реквизиты счетов-фактур по отгрузке, авансам и корректировке изложены в пунктах 5, 5.1 и 5.2 НК РФ. Порядковый номер также считается реквизитом. Однако в законе нет порядка нумерации. Особенности этой операции прописаны в Постановлении РФ от 26 декабря 2011 года под номером 1137. В частности, отсылка к этому нормативному акту содержится в пункте 8 статьи 169 НК РФ.

Порядок нумерации не редактируется уже много лет. Одни из последних новшеств были внесены в 2014 году: в постановлении был указан разделительный символ, который используется при составлении документации. Данный закон касается следующих структур:

- Обособленных подразделений.

- Доверительных менеджеров.

- Лиц, участвующих в товариществе.

В частности, для разделения нужно использовать знак «/».

Уточняющие детали

Замены и назначения данных бумаг

Назначение универсального документа зависит от присвоенного ему статуса. Бумаги составляет продавец товара или исполнитель, если речь идет об оказании услуги. Он и занимается присвоением статуса документа.

Сам статус имеет чисто информативный характер

Чтобы узнать особенности документа, нужно обратить внимание на то, какие реквизиты зафиксированы в бумаге. Так, если в документе будет пустовать графа «Налоговая ставка», покупатель не сможет предъявить траты к вычету

Условия оформления

Чтобы документ был признан действительным, он должен быть заполнен правильно. Для минимизации появления ошибок в тексте можно использовать образец. Его можно скачать в интернете.

Начинать внесение данных нужно с заполнения поля «Статус». В него можно внести 1 или 2 в зависимости от нюансов операции и назначения УКД. Нюансы составления могут отличаться в зависимости от ситуации. Все они зафиксированы в письме № ММВ-20-15/86@. Документ содержит дополнительные материалы, позволяющие составить представление об особенностях заполнения бумаги.

Дата, дополнительные поля и подписание

В первой части документа должны присутствовать подписи руководителя компании и главного бухгалтера. Если бумагу оформляет ИП, то требуется только его подпись.

В документе предусмотрено место для проставления печати. Однако она не является обязательным реквизитом первичного учетного документа. По этой причине отсутствие печати не может выступать поводом для получения вычета или учета расходов для налога на прибыль. Однако, если оттиск будет проставлен, строки 11 и 15 можно не заполнять.

В УКД присутствуют 2 даты, которые оказывают непосредственное влияние на момент отражения операции в книгах покупок и продаж. В начала бумаги указывается дата ее составления, а в нижней части присутствует строка 13, предназначенная для выражения согласия на предложение об изменении цены.

Следует помнить, что дата, указанная ниже, не может быть раньше даты составления УКД, которая указывается вначале документа.

Строку, предназначенную для обозначения даты согласия, не нужно заполнять в обязательном порядке. Однако чиновники рекомендуют вносить в нее данные, аргументируя это тем, что фиксация даты не допустит несогласованного внесения изменений в документы. Эксперты советуют не пренебрегать требованием.

Польза УПД для бизнеса

Одним из основных преимуществ УПД является возможность автоматического формирования и приема документов в электронном виде. Это позволяет существенно сэкономить время и ресурсы компании, так как позволяет избежать необходимости ручного заполнения и проверки бумажных документов.

Кроме того, использование УПД дает возможность сократить риски ошибок при передаче информации о товарах и материалах. Электронный документ легко формируется и передается без искажений, что позволяет избежать потери или неправильного истолкования данных

Это особенно важно при осуществлении торговли с большим объемом операций

Еще одним преимуществом УПД является возможность автоматической обработки информации при ее получении. Так, система может автоматически проверить соответствие данных поставленным требованиям, контролировать наличие необходимых сопроводительных документов и т.д. Это позволяет сэкономить время и снизить вероятность ошибок, связанных с ручным контролем информации.

Кроме того, УПД позволяет повысить прозрачность и контролируемость бизнес-процессов. Вся информация о перемещении товаров и материалов фиксируется в электронном виде, что позволяет точно отслеживать и контролировать каждую стадию процесса – от отправки товара до его получения со стороны получателя. Это позволяет предотвратить возможные мошеннические схемы и снизить риски взаимоотношений между контрагентами.

Таким образом, УПД является важным инструментом для бизнеса, который позволяет сэкономить время, уменьшить вероятность ошибок и улучшить контролируемость процессов. Его использование способствует повышению эффективности бизнеса и улучшению взаимоотношений между контрагентами.

Наказание за неправильную нумерацию

При присвоении номеров счетам-фактурам довольно часто возникают ошибки. Наиболее распространенные из них:

Последняя ошибка встречается довольно редко, так как большинство бухгалтеров пользуются специальными программами. ПО предупреждает раздвоение.

Нарушение порядка нумерации – самый сложный случай. Для исправления нарушения придется потратить немало времени и сил. Ошибка в хронологии одного номера приводит к тому, что «ползут» и другие цифры. Получается, что в счетах-фактурах, уже переданных покупателю, указаны неверные номера.

Нужно ли исправлять нумерацию? Данная мера имеет смысл, если ошибка допущена в последнем номере документа, который пока не передан покупателю. Если же ошибка касается позднего номера, исправлять ее необязательно. Никаких наказаний продавец за данное нарушение не несет.

ВНИМАНИЕ! В статье 120 НК РФ указано, что отсутствие счетов-фактур по выполненным операциям влечет за собой штраф. Эти наказания не касаются неправильных номеров

Однако правильная нумерация важна в любом случае. На это обращается внимание при проверках.

Правовые основы введения универсального корректировочного документа (УКД)

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, служащих основанием для корректировки (п. 3 ст. 168 НК РФ).

Вычет разницы между суммами налога до и после изменения стоимости производится (п. 13 ст. 171 НК РФ):

Вычеты суммы разницы производятся на основании корректировочных счетов-фактур, выставленных продавцами в порядке, установленном пунктом 5.2 и пунктом 6 статьи 169 НК РФ, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Разницы между суммами налога до и после уменьшения стоимости восстанавливаются покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат (пп.4 п.3 ст.170):

Увеличения стоимости (без учета налога) отгруженных товаров (работ, услуг, имущественных прав) учитывается продавцом при определении налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154 НК РФ).

Продавец и покупатель на основании корректировочных счетов-фактур должны совершить следующие действия:

1. При уменьшении стоимости продавец производит налоговый вычет разницы в периоде корректировки (п.13 ст.171, п.10 ст.172 НК РФ):

Покупатель восстанавливает НДС в размере разницы в периоде корректировки (пп.4 п.3 ст.170 НК РФ): регистрирует в книге продаж корректировочный счет-фактуру или документы на изменение стоимости (п.14 Правил ведения книги продаж, утв. Постановлением № 1137).

2. При увеличении стоимости продавец увеличивает налоговую базу периода корректировки (п.10 ст.154 НК РФ с 01.07.2013):

Покупатель производит налоговый вычет разницы в периоде корректировки (п.13 ст.171, п.10 ст.172 НК РФ): регистрирует корректировочный счет-фактуру в книге покупок (п.2 Правил ведения книги покупок, утв. Постановлением № 1137).

В таблице 1 приведены условия, при которых корректировочные счета-фактуры не выставляются и не применяются.

Случаи, когда налогоплательщик должен выставить корректировочный счет-фактуру

Не нужно выставлять

Для выставления корректировочного счета-фактуры нужен документ-основание. Основанием может быть договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Об этом сказано в письме ФНС России от 24.01.2014 № ЕД-4-15/1121@.

До разработки УКД налогоплательщик для выставления корректировочного счета-фактуры мог составить любой документ-основание из вышеперечисленных, главное, чтобы он соответствовал требованиям статьи 9 Закона № 402-ФЗ. При этом документ нужно было составить новый, то есть в случае корректировки цены, стоимости и т.д. в УПД и в первоначальные первичные документы изменения не вносятся в соответствии с обычаями делового оборота (письмо Минфина России от 19.12.2006 № 07-05-06/302). Право составить любой традиционный документ осталось и сейчас, но наряду с ним налогоплательщик получил возможность сделать корректировку в УКД.

20 октября 2014 года ФНС на своем официальном сайте опубликовала рекомендованную форму универсального корректировочного документа (УКД) и рекомендации по его использованию в хозяйственной деятельности (письмо от 21.10.2013 № ММВ-20-3/96@ «О корректировке универсального передаточного документа»). В основу документа положена форма корректировочного счета-фактуры, утв. в Приложении № 2 к Постановлению № 1137 (рис. 9).

Для использования в качестве первичного учетного документа форма корректировочного счета-фактуры дополнена отсутствующими обязательными реквизитами, установленными Законом № 402-ФЗ.

Форма УКД применяется в следующих случаях:

Не применяется форма УКД:

По аналогии с УПД форма УКД может использоваться и как совмещенный документ (первичный и корректировочный счет-фактура) и как только первичный учетный документ. Отметим, что введение формы в оборот также не является обязательным.

Правовые основы введения универсального корректировочного документа (УКД)

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, служащих основанием для корректировки (п. 3 ст. 168 НК РФ).

Вычет разницы между суммами налога до и после изменения стоимости производится (п. 13 ст. 171 НК РФ):

Вычеты суммы разницы производятся на основании корректировочных счетов-фактур, выставленных продавцами в порядке, установленном пунктом 5.2 и пунктом 6 статьи 169 НК РФ, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Разницы между суммами налога до и после уменьшения стоимости восстанавливаются покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат (пп.4 п.3 ст.170):

Увеличения стоимости (без учета налога) отгруженных товаров (работ, услуг, имущественных прав) учитывается продавцом при определении налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154 НК РФ).

Продавец и покупатель на основании корректировочных счетов-фактур должны совершить следующие действия:

1. При уменьшении стоимости продавец производит налоговый вычет разницы в периоде корректировки (п.13 ст.171, п.10 ст.172 НК РФ):

Покупатель восстанавливает НДС в размере разницы в периоде корректировки (пп.4 п.3 ст.170 НК РФ): регистрирует в книге продаж корректировочный счет-фактуру или документы на изменение стоимости (п.14 Правил ведения книги продаж, утв. Постановлением № 1137).

2. При увеличении стоимости продавец увеличивает налоговую базу периода корректировки (п.10 ст.154 НК РФ с 01.07.2013):

Покупатель производит налоговый вычет разницы в периоде корректировки (п.13 ст.171, п.10 ст.172 НК РФ): регистрирует корректировочный счет-фактуру в книге покупок (п.2 Правил ведения книги покупок, утв. Постановлением № 1137).

В таблице 1 приведены условия, при которых корректировочные счета-фактуры не выставляются и не применяются.

Случаи, когда налогоплательщик должен выставить корректировочный счет-фактуру

Не нужно выставлять

Для выставления корректировочного счета-фактуры нужен документ-основание. Основанием может быть договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Об этом сказано в письме ФНС России от 24.01.2014 № ЕД-4-15/1121@.

До разработки УКД налогоплательщик для выставления корректировочного счета-фактуры мог составить любой документ-основание из вышеперечисленных, главное, чтобы он соответствовал требованиям статьи 9 Закона № 402-ФЗ. При этом документ нужно было составить новый, то есть в случае корректировки цены, стоимости и т.д. в УПД и в первоначальные первичные документы изменения не вносятся в соответствии с обычаями делового оборота (письмо Минфина России от 19.12.2006 № 07-05-06/302). Право составить любой традиционный документ осталось и сейчас, но наряду с ним налогоплательщик получил возможность сделать корректировку в УКД.

20 октября 2014 года ФНС на своем официальном сайте опубликовала рекомендованную форму универсального корректировочного документа (УКД) и рекомендации по его использованию в хозяйственной деятельности (письмо от 21.10.2013 № ММВ-20-3/96@ «О корректировке универсального передаточного документа»). В основу документа положена форма корректировочного счета-фактуры, утв. в Приложении № 2 к Постановлению № 1137 (рис. 9).

Для использования в качестве первичного учетного документа форма корректировочного счета-фактуры дополнена отсутствующими обязательными реквизитами, установленными Законом № 402-ФЗ.

Форма УКД применяется в следующих случаях:

Не применяется форма УКД:

По аналогии с УПД форма УКД может использоваться и как совмещенный документ (первичный и корректировочный счет-фактура) и как только первичный учетный документ. Отметим, что введение формы в оборот также не является обязательным.

УПД и его сущность

Основная сущность УПД заключается в том, что он является основанием для передачи товаров или оказания услуг без использования письменных договоров или счетов-фактур. В УПД содержится информация о продавце, покупателе, а также о составе и стоимости товаров или услуг. УПД может быть написан как на бумажном носителе, так и в электронном виде.

УПД имеет несколько функций:

- Основное назначение УПД – это фиксация факта передачи товаров или оказания услуг между организациями.

- УПД является подтверждением осуществления взаиморасчетов между организациями и основанием для учета операций в бухгалтерии.

- УПД служит документом, который может быть предъявлен контролирующим органам при проверках и аудитах.

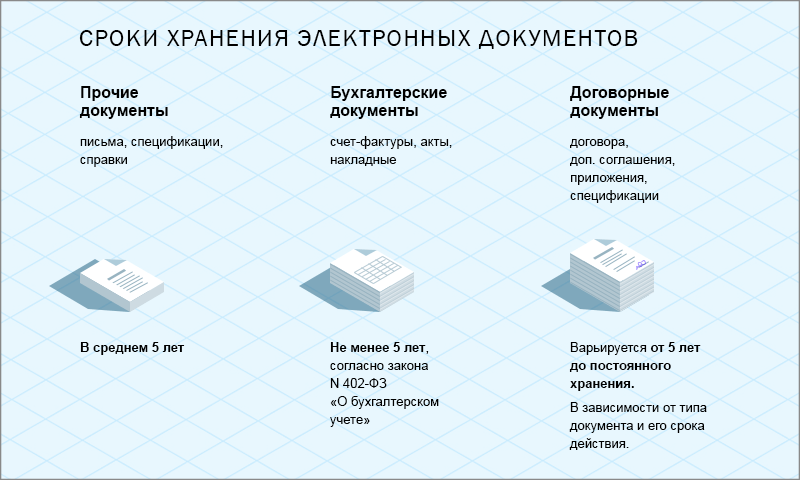

Важно отметить, что как продавец, так и покупатель обязаны хранить УПД в течение установленного законодательством срока (обычно 4 года). Это необходимо для возможности подтверждения проведенных операций при необходимости

Таким образом, УПД является важным документом, который позволяет вести взаиморасчеты между организациями без необходимости составления договоров или счетов-фактур. Он фиксирует факт передачи товаров или оказания услуг, подтверждает проведенные операции и служит основанием для бухгалтерского учета.

Счет-фактура и УПД с 01.07.2021 — образец

Правила заполнения корректировочного счёта-фактуры в 2021 году, закрепленные в постановлении № 1137, дополняются в части формирования данных по прослеживаемым товарам или услугам. В форме указывают только те позиции, которые требуют корректировки:

-

в стр. 1 — номер, присвоенный в общем хронологическом порядке, и дату составления корректировочного СФ;

-

в стр. 1а — № п/п внесённого в корректировочный СФ исправления, дата его внесения;

-

в стр. 1б — номер и дата корректируемого СФ;

-

в стр. 2, 2а, 2б — наименование продавца, его адрес, реквизиты;

-

в строках 3, 3а, 3б — соответствующие реквизиты покупателя;

-

в стр. 4 — код и обозначение валюты;

-

в стр. 5 — идентификатор госконтракта, если он был заключён.

Графы таблиц отражаются, как и в прежних редакциях. В них наглядно указываются данные отгрузочного СФ по позициям, требующим корректировку — по строке А без изменения данных (как в первичном СФ), по строке Б — с изменениями цены или объёма поставки, а, следовательно, и остальных значений, и результаты произошедших изменений: по строке В — увеличение, по строке Г — уменьшение стоимости в целом по СФ. В графах 11 — 13 все сведения фиксируются также построчно. Если корректировка составляется по позициям, не подлежащим прослеживанию, то эти графы не заполняются.

Старый формат электронного УКД действует до 1 октября 2021 года. Новый формат УКД вступает в силу с 27 ноября 2020 года и полностью заменит прошлый с 1 октября 2021 года.

Период с 27 ноября 2020 года по 1 октября 2021 года является переходным на новый формат УКД.

Основными причинами изменения формата являются отражение в УКД информации о кодах маркировки и обеспечение прослеживаемости товаров.

XSD-схемы нового формата УПД:

-

Титул продавца (отправителя) – ON_NKORSCHFDOPPR_1_996_03_05_01_01.xsd

- Титул покупателя (получателя) – ON_NKORSCHFDOPPOK_1_996_04_05_01_01.xsd

- Новый формат позволяет отражать сведения о кодах маркировки и прослеживаемости товаров. Наименование файла информации продавца начинается с ON_NKORSCHFDOPPR в общем случае или ON_NKORSCHFDOPPRPROS – для товаров, подлежащих прослеживаемости, ON_NKORSCHFDOPPRMARK – для товаров, подлежащих маркировке. Для маркируемых товаров в файлах выделены поля, в которые будет вноситься информация по идентификации товара, включённого в систему маркировки – уникальный идентификатор транспортной упаковки или контрольный идентификационный знак. Для товаров, подлежащих прослеживаемости, выделены поля для указания регистрационного номера партии товара и его количества.

- Новый формат УКД позволяет не включать в электронный документ те элементы, по которым отсутствуют значения или предусмотрено проставление прочерка.

- Элементы «Характеристика», «Код», «Артикул», «Сорт товара» разделены на отдельные узлы.

- Добавлена возможность указать реквизиты передаточного документа, (наименование, номер и дату).

- При отсутствии документа-основания корректировки/передаточного документа вместо значения «Отсутствует» теперь нужно указывать «Без документа-основания».

Универсальный корректировочный документ

- Новые меры поддержки бизнеса в ноябре 2021

- Проведение инвентаризации и оформление ее результатов

- Ozon или Wildberries: где выгоднее торговать? Сравниваем маркетплейсы

- Работа с маркетплейсами: как выбрать площадку и с чего начать продажи

- Штрафы за нарушения по онлайн-кассам в 2021 году

- Вопросы и ответы про маркировку товаров

- Как оформить возврат от покупателя

Налоговая в своем письме от 17 октября 2014 года №ММВ-20-15/86@ рекомендовала фирмам новый документ — универсальный корректировочный. В Приложении №1 к письму опубликована сама форма, в остальных рассказывается, в каких ситуациях ее нужно заполнять, как правильно это делать и т.д.

Характер названного бланка рекомендательный, поэтому организации сами решают, будут они использовать эту бумагу или нет.

Документ используют:

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Документ не нужно использовать:

- Если стоимость поменялась из-за допущения продавцом какой-либо ошибки в документах.

- Если имеет место ситуация, для которой надо использовать специальный порядок оформления бумаг (возврат товара, например).

В форме много реквизитов, разберем каждый из них.

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

- Номер заполняемого документа, дата.

- Какой КСФ исправляют (номер и дату). Заполняют при необходимости.

- К какому счету-фактуре формируется (также номер и дату бумаги). Этот пункт не заполняют, если документ имеет статус «2».

- Номер с учетом корректировки.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

- Название компании-продавца, ее адрес, ИНН, КПП.

- Название второй стороны сделки, адрес, ИНН, КПП.

- Название валюты и ее код.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка . Первую дату ставит продавец, а вторую — фирма-покупатель

УПД

УПД объединяет в себе и счет-фактуру, и накладную на передачу товаров либо акт о выполнении работ или оказании услуг. Применять форму УПД могут и «спецрежимники» (УСН, ЕНВД, ЕСХН) – им можно не заполнять данные, обязательные только для счета-фактуры.Несмотря на универсальность УПД, ФНС разрешает применять его только при оформлении реализации внутри РФ. Использовать этот документ для подтверждения нулевой ставки НДС экспортеры не могут.Поскольку УПД применяется и как счет-фактура, и как первичный документ, то допущенная в нем ошибка может повлечь за собой проблемы с получением вычетов по НДС. Или по учету расходов при расчете налога прибыль.Исправление ошибок в УПД имеет свои особенности и зависит от двух факторов:1) статуса документа – «1» или «2» (имеет значение, в каких именно показателях допущена ошибка в показателях счета-фактуры или первичного документа);2) помешают ли налоговикам ошибки в части счета-фактуры идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю (в силу п. 2 ст. 169 НК РФ такие ошибки влекут отказ в принятии НДС к вычету).В зависимости от сочетания этих факторов налоговики рекомендуют придерживаться различных подходов к исправлению ошибок.

Универсальный корректировочный документ

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

В строчках для подписей и надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

С 1 июля 2023 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2023 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

С 1 июля 2023 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2023. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2023». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.