Защита прав потребителей

Одним из основных прав потребителей является право на информацию. Каждый продавец обязан предоставить достоверную и полную информацию о товарах или услугах, чтобы покупатель мог принять обоснованное решение о покупке.

Кроме того, потребители имеют права на качественный товар или услугу. Если товар оказался некачественным или услуга не соответствует заявленным требованиям, потребитель имеет право на возврат товара или исправление недостатков бесплатно.

Помимо этого, у потребителей есть право на защиту от недобросовестных и нечестных действий продавцов. Если продавец предоставил недостоверную информацию, обманул потребителя или нарушил его права, потребитель может обратиться в органы защиты прав потребителей и требовать восстановления своих прав.

Государство стремится создать законы, регулирующие взаимодействие продавцов и покупателей, и обеспечивает контроль за их исполнением. Это позволяет установить ряд обязательных правил, которым должны следовать все участники рынка.

Таким образом, защита прав потребителей является важным элементом современной экономики. Это позволяет создать справедливые условия для взаимодействия, обеспечить качество товаров и услуг, а также защитить права потребителей от возможных нарушений.

Пример заполнения книги покупок при зачете аванса

Содержание Выставляется АСФ, при перечислении авансовой оплаты за услуги либо товары. Например: компанией ООО Альфа были переведены денежные средства фирме ООО Гамма в размере 305.000 рублей за предстоящий ремонт помещений. После того, как необходимая сумма поступила на счет ООО Гамма, последняя обязана в течение пяти дней составить АСФ (дни в данном случае берутся календарные, то есть и суббота и воскресенье в них включены, поэтому если перевод поступил в пятницу, оформить счет необходимо до конца вторника).

После того, как документ составлен, один его экземпляр остается у ООО Альфа, один – у ООО Гамма, после чего они обязаны зарегистрировать их в своих книгах покупок/продаж. Выставлять же этот счет в налоговую службу будет нужно не позднее даты окончания текущего налогового периода.

Таким образом, авансовый счет-фактура предназначается главным образом для фиксации сделки и ее налогового оформления, а в последующем и для реализации права налогоплательщика на получение необходимых вычетов по налогу.

Порядок составления и оформления этого документа строго установлен (основные моменты, касающиеся оформления и заполнения АСФ, а также его регистрации, можно найти в 169 статье НК России). Кроме этого, авансовый счет должен быть составлен не позднее пяти суток с момента совершения сделки. Если этого не сделать, то прав на вычет можно лишиться, а инспекция, в свою очередь, может выписать штраф за отсутствие счета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Их виды

Необходимо более детально рассмотреть сущность кодировок для понимания того, какие операции могут быть зашифрованы.

1-3

- операции по покупке или приобретению товаров, услуг, объектов интеллектуальной собственности, кроме операций по некоторым другим кодам;

- оплата средств по корректировочным накладным и счетам-фактурам;

- проводки по возврату сумм налогов, которые подлежат вычету либо компенсации предприятию (п. 8 ст.145, п.3 ст. 170, ст. 171.1 НК РФ);

- проведение операций, которые не облагаются НДС согласно норм действующего законодательства;

- фиксирование возврата средств, уплаченных в качестве аванса за товары и услуги (ст. 171 п.5 и ст. 172 п.6);

- оплата либо предоплата за поставку товаров либо предоставление оговоренных контрактами, лицензионными разрешениями и другими документами, услуг.

По коду 02 фиксируются операции по возврату ранее приобретенного товара. Покупатель товара отображает эту операцию как расход материальных ценностей и возврат денежных средств, которые были оплачены за товар. Продавец фиксирует операцию наоборот.

Использование кода 03 в книге покупок или продаж может означать проведение таких видов операций (согласно норм ст.161 НК РФ):

- коммерческая деятельность предприятий, компаний, физических лиц, которые не зарегистрированы на территории РФ;

- предоставление в аренду федерального либо коммунального имущества с целью пополнения государственного либо местного бюджета;

- продажа конфискованных вещей, кладов либо имущества, найти хозяина которого не представляется возможным.

Коды при импорте — тема видео ниже:

https://youtube.com/watch?v=Q3ggGRnD93s

10-20

- Код 10 отображает передачу товаров или оказание определенных видов услуг бесплатно. Речь идет про гуманитарную или благотворительную помощь нуждающимся лицам, организациям или государствам.

- Код 13 в своей отчетности обязаны использовать те строительные организации, которые занимаются предоставлением услуг по капитальному ремонту или модернизации объектов недвижимости.

- Код 14 отображает проведение операций, которые регламентируются нормами п. 1 -4 ст. 155 НК РФ (уступки денежных требований по договорам поставок товаров либо по кредитным договорам, передача прав на жилые помещения новым собственникам данных помещений).

- Код 15 используется компаниями для фиксации торговых взаимоотношений с торговыми агентами, которые представляют свои компании на основе агентского договора.

- Если покупатель товара не является плательщиком НДС, то проводка по возврату товарно — материальной ценности, которая по тем или иным причинам не подошла покупателю, регистрируется с использованием специального кода 16.

- Под цифрой 17 скрывается возврат товаров, которые приобретены за деньги (оплата наличными непосредственно перед покупкой).

-

Код 18 используется в случае фиксации корректирующего счета-фактуры по таким причинам:

- изменение стоимости товара после оформления предыдущего счета, который на момент корректировки еще не оплачен либо уже оплачен (проведение доплаты либо выдача дополнительного товара);

- изменение объема закупаемой продукции.

- Коды 19 и 20 касаются операций по импорту товаров в РФ. Пункты 21 и 22 на данный момент соответствуют некоторым видам операций, которые также могут отображаться под кодом 01 (возврат уплаченных налогов и авансовых платежей).

23-32

- Если компания приобретает продукцию либо услуги, действия по которым фиксируются в бланках строгой отчетности, то в 1С показывается код 23.

- Коды 24 — 28 не отображают реальных действий по торговле (покупке и продажи товаров).

- В случае необходимости корректировки стоимостей используется код 29.

- Пункты 30 и 31 касаются фиксации продажи товаров, которые являются объектами уплаты НДС согласно норм ст. 151 НК РФ.

- Самый последний код в нынешней кодификации — 32. Он используется для фиксации операций по приему вычета НДС согласно норм п.14 ст.171 НК РФ.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Защита потребителей от неправомерных действий магазинов

Законодательные меры

Для защиты прав потребителей от неправомерных действий магазинов, в каждой стране действуют законодательные нормы. Такие нормы устанавливают правила, которых должны придерживаться магазины, и предусматривают ответственность за нарушение этих правил. В случае нарушения прав потребителей, магазины могут быть привлечены к юридической ответственности и возмещению ущерба.

Механизмы защиты

Для защиты прав потребителей от неправомерных действий магазинов, существуют различные механизмы. Один из них – обращение в органы государственного или муниципального контроля, которые могут принять меры в отношении магазина в случае нарушения прав потребителей. Также потребители могут обратиться в суд для защиты своих прав и получения возмещения ущерба.

Для эффективной защиты прав потребителей от неправомерных действий магазинов, важно не только наличие законодательных норм, но и информированность и осведомленность потребителей о своих правах. Поэтому проведение информационно-просветительской работы среди населения, направленной на распространение информации о правах потребителей, также является важным элементом защиты потребителей от неправомерных действий магазинов

| Защита потребителей | Неправомерные действия магазинов |

|---|---|

| Законодательные меры | Обращение в органы контроля |

| Механизмы защиты | Обращение в суд |

Код вида операции при восстановлении НДС

Данным приказом предусмотрено, что операциям по восстановлению НДС, указанным в п. 8 ст. 145, п. 3 ст. 170 (за исключением пп. 1 и 4 п. 3 ст. 170), ст. 171.1 НК РФ, а также при совершении операций, облагаемых по ставке НДС 0%, соответствует код 21.

Сказанное означает, что код 21 указывается во всех случаях восстановления НДС, кроме:

- восстановления НДС при передаче имущества, НМА, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации. В этом случае указывается код восстановления НДС 01 (пп.1 п. 3 ст. 170 НК РФ, Письмо ФНС от 20.09.2016 № СД-4-3/);

- восстановления НДС покупателем при уменьшении стоимости ранее полученных товаров (выполненных работ, оказанных услуг), имущественных прав на основании полученного от продавца корректировочного счета-фактуры. В таком случае код вида операции будет 18 (пп. 4 п. 3 ст. 170 НК РФ).

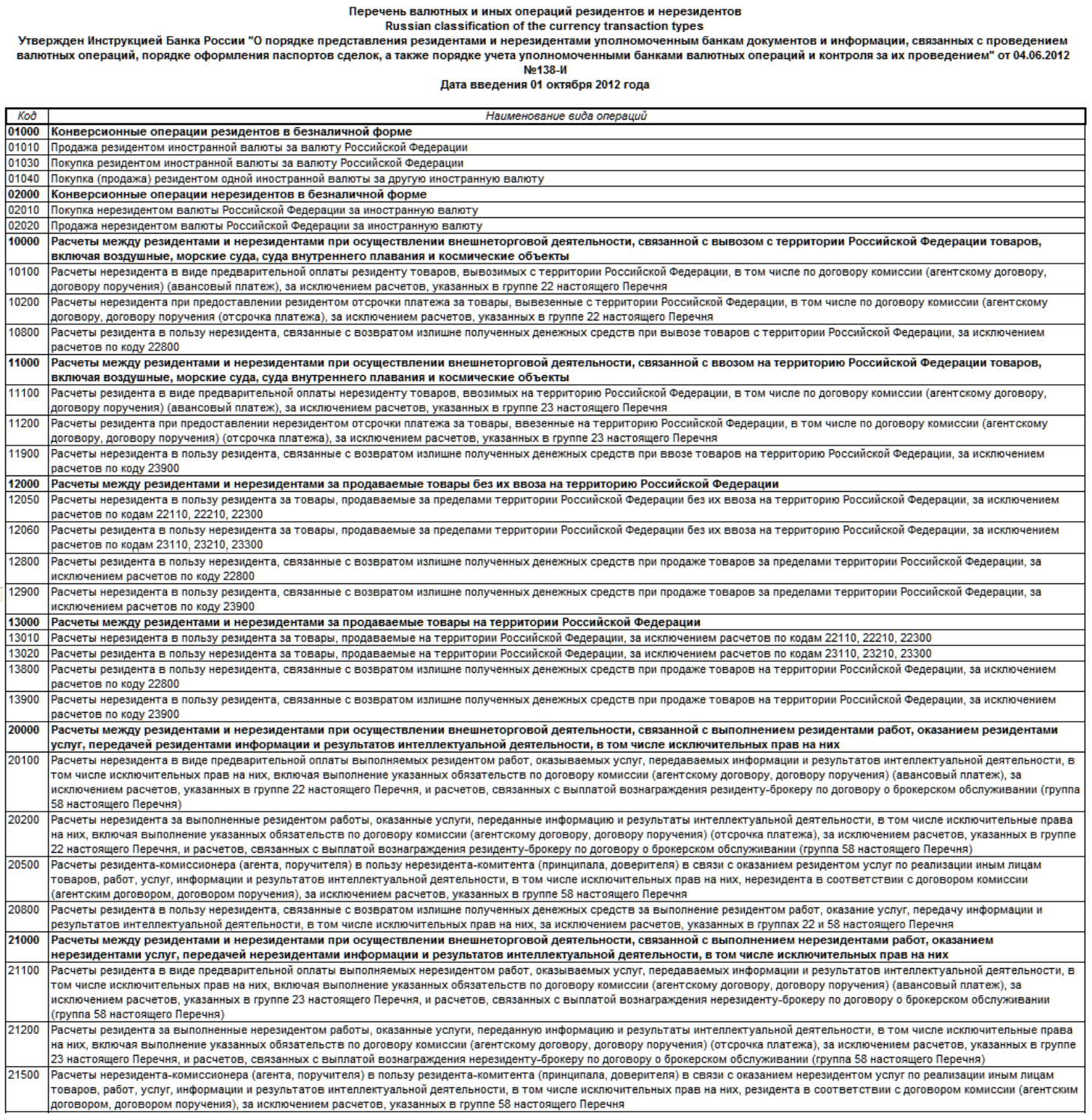

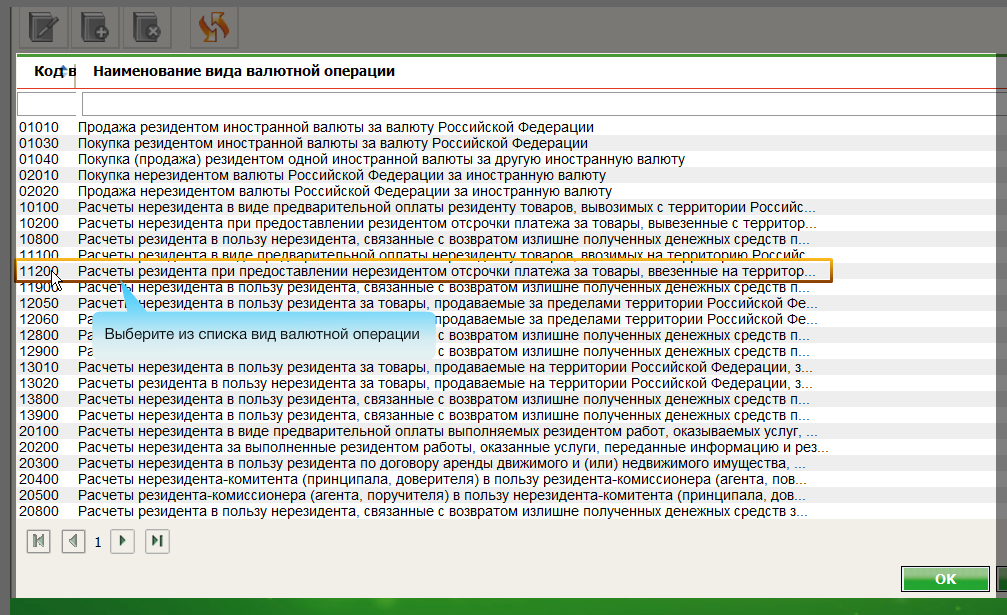

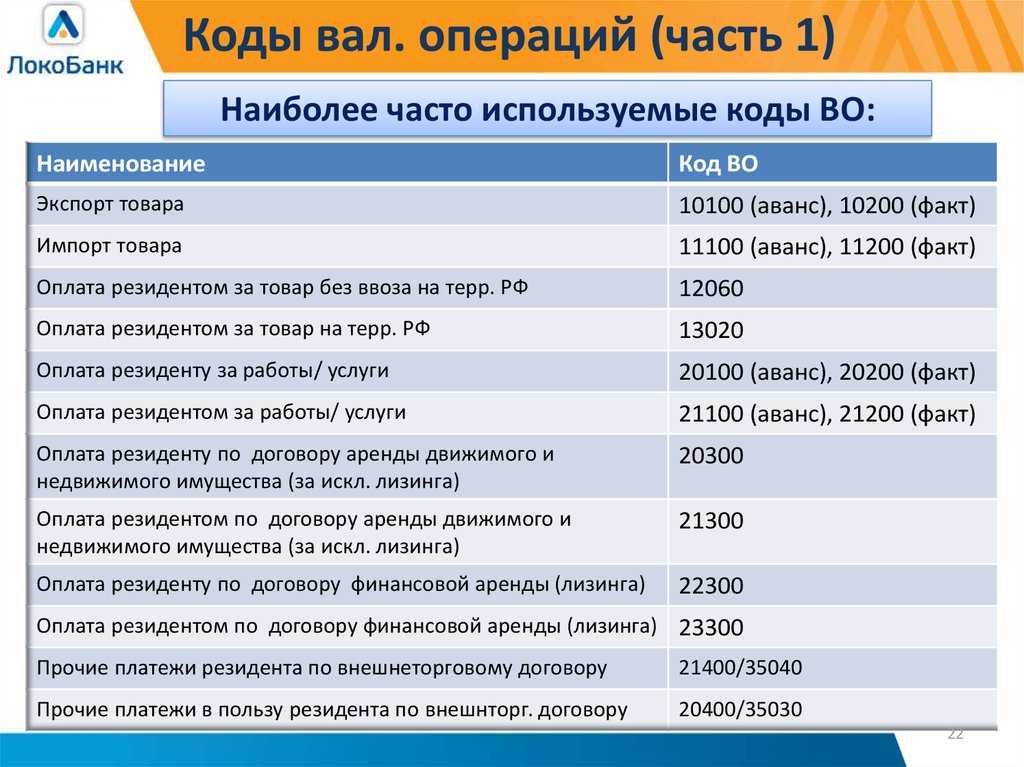

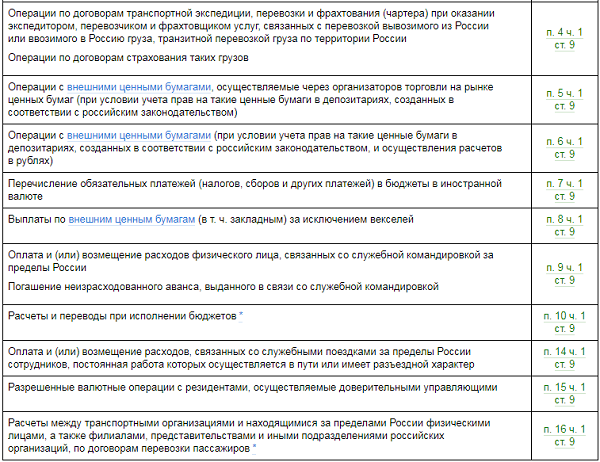

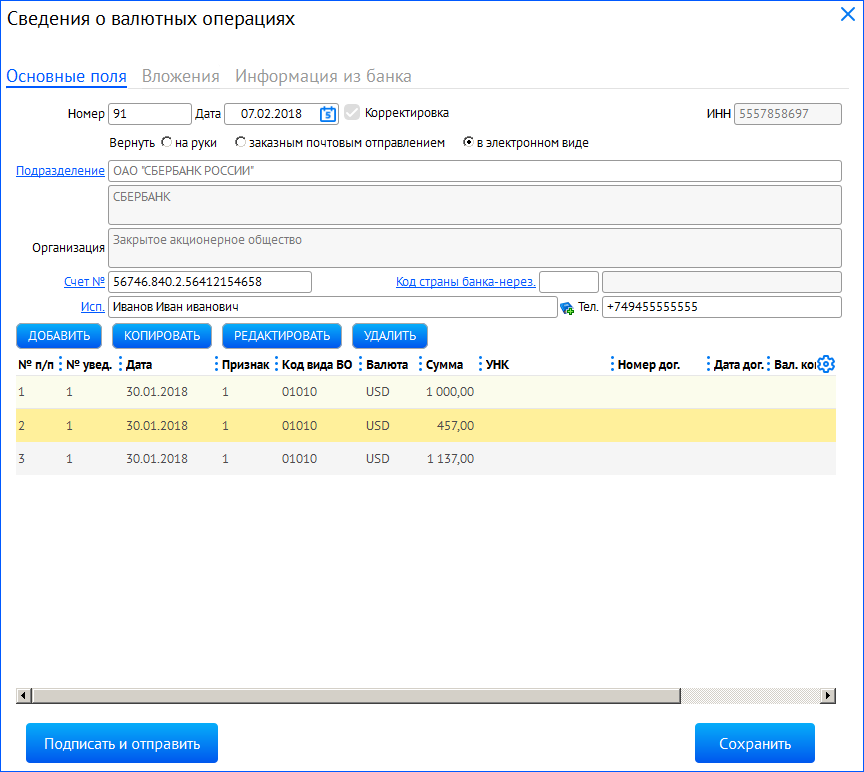

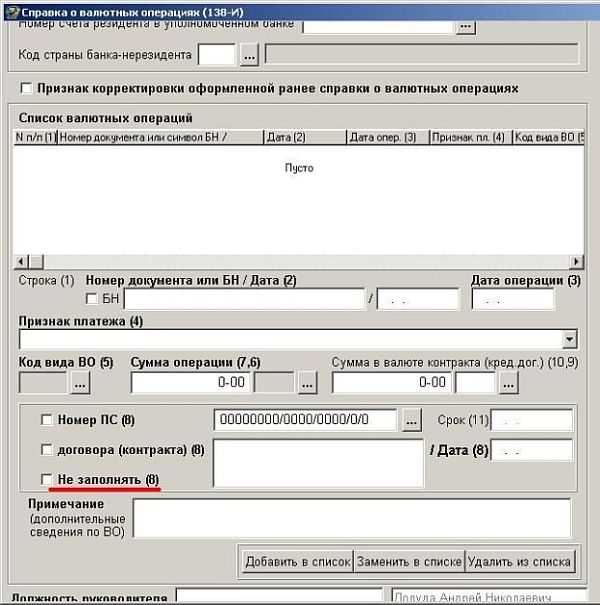

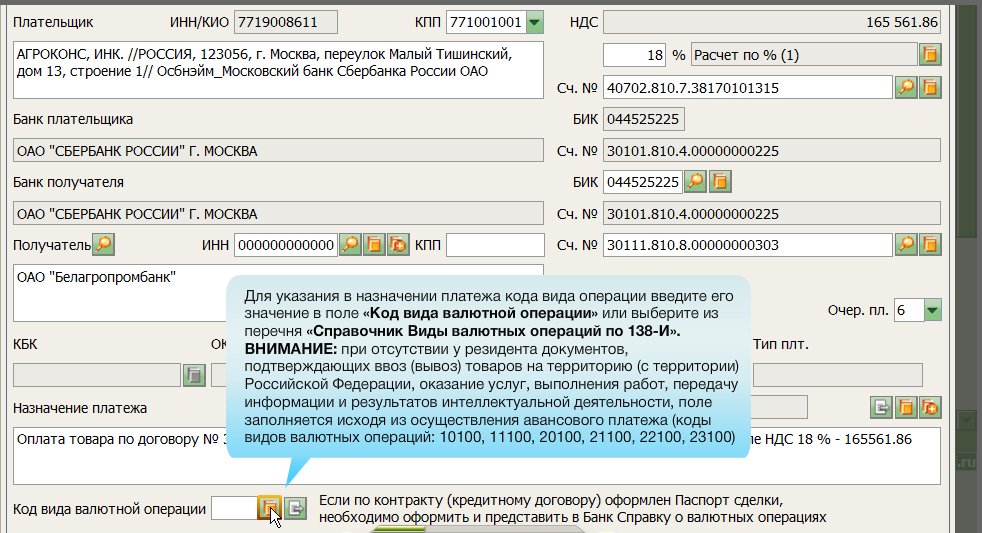

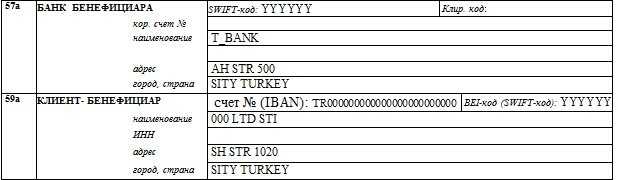

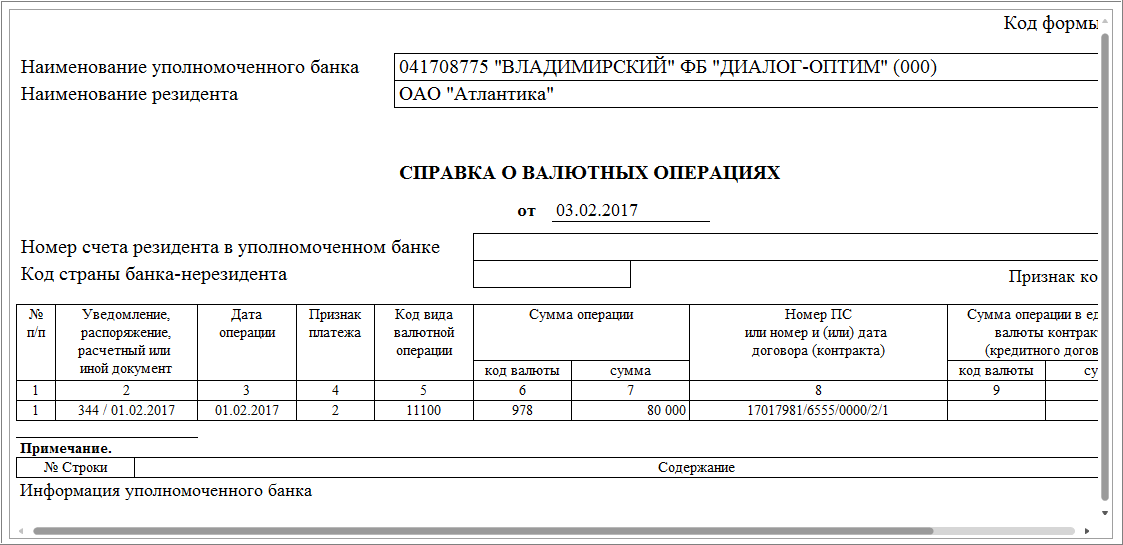

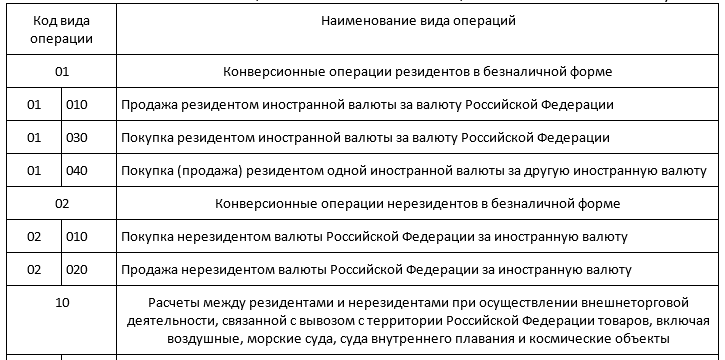

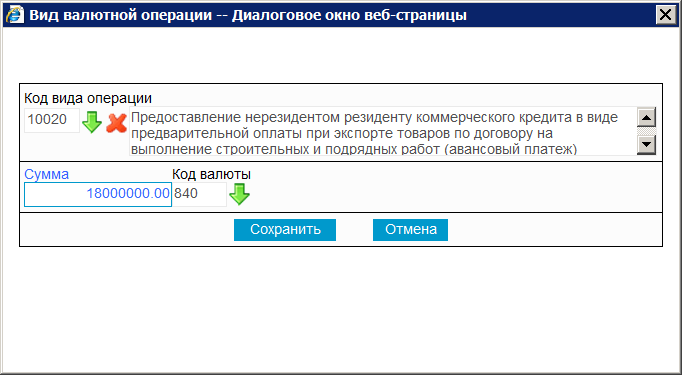

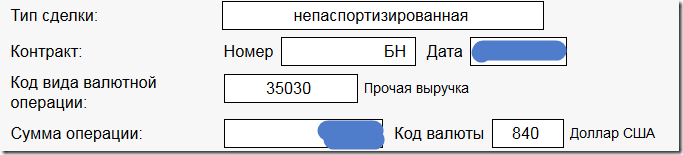

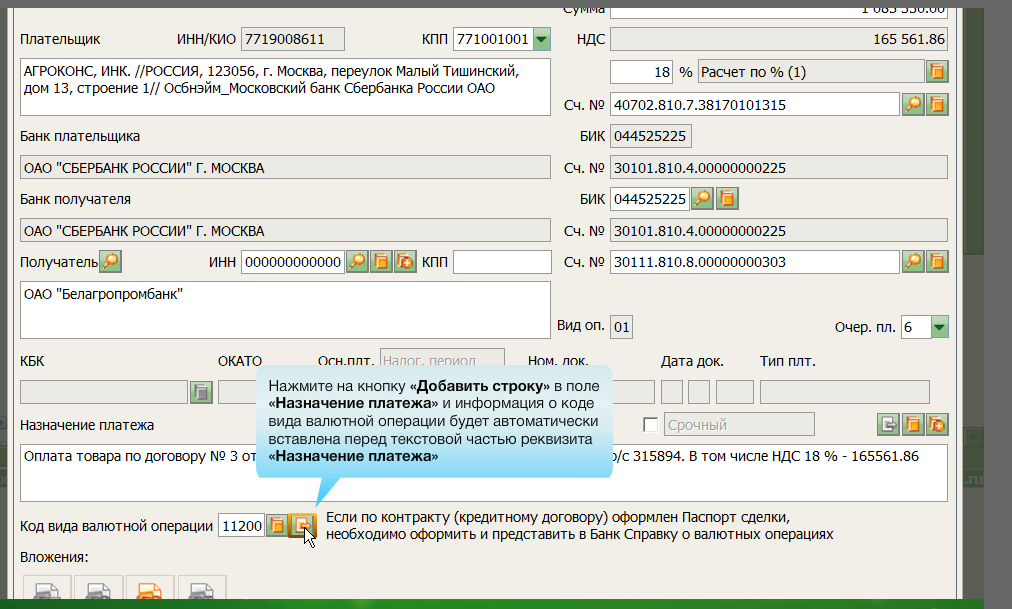

Что собой представляет код вида валютной операции

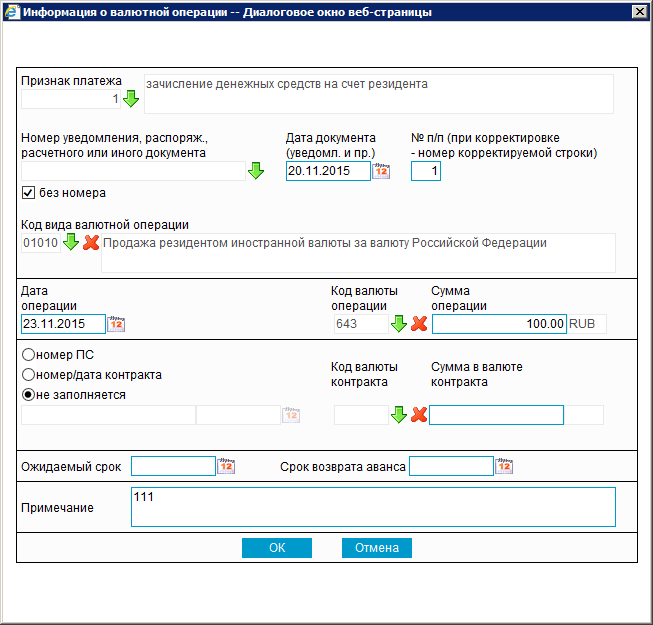

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2021 года.

Как оформить валютный платеж и какие документы представить в банк?

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Как отразить в бухгалтерском и налоговом учете комиссию банка за валютный контроль?

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

Код операции 25 в книге покупок

Код операции 25 в книге покупок используется для обозначения определенного вида операции. Книга покупок представляет собой документ, в котором фиксируются все операции по приобретению товаров или услуг.

Код 25 означает, что данная операция относится к покупке товаров. Такой вид операции может быть использован в различных ситуациях, например при приобретении материалов для производства, товаров для продажи или просто покупке товаров для личного пользования.

При использовании кода операции 25 в книге покупок необходимо указывать все детали операции, такие как наименование товара или услуги, количество, цена и прочие сведения, которые могут быть полезны для учета и анализа.

Как правильно указать?

Для того, чтобы указать код операции в счёте фактуре правильно, необходимо руководствоваться приказом ФНС, указанном выше.

Согласно ему, должна использоваться следующая кодировка:

- 01 – отгрузка товаров, выполнение работ или услуг.

- 02 – частичная оплата в счёт предстоящих поставок.

- 03 – операции, выполняемые налоговыми агентами.

- 04 – операции на безвозмездной основе.

- 05 – операции, связанные с подрядом на капитальное строительство.

- 06 – операции, указанные в п. п. 1 – 4 ст. 155 НК РФ.

- 07 – счета-фактуры, выставленные комиссионером или агентом.

- 08 – возврат товаров.

- 09 – возврат товаров физическими лицами.

- 10 – корректировка счёта-фактуры при уменьшении стоимости.

- 11 – ввоз товаров в Россию с территории ЕвразЭС.

- 12 – ввоз с иных территорий.

- 13 – восстановление сумм налогов.

- 14 – возврат авансовых платежей.

- 15 – услуги, оформленные бланками строгой отчётности.

- 16 – выплаты при особых условиях оформления документов.

Всего перечень по состоянию на апрель 2018 года содержит 16 пунктов, в каждом из которых указаны условия, при которых присваивается соответствующий код.

Отдельно нужно упомянуть о коде 26. Он был введен в 2015 году. Он обозначал ситуацию, когда продавец указывал в первичке товар или услуги, оказанные лицам, которые не выплачивали НДС (например, тем, кто пользовался «упрощёнкой»). То есть это означало ситуацию, когда НДС не платился совсем, за исключением случаев, когда продавец выставлял счёт-фактуру, когда должен указываться код 01.

С июля 2016 года код 26 в книге продаж и счетах-фактурах обозначает другое. Согласно , теперь он указывается по операциям, которые были осуществлены в течение учётного периода по отношению к лицам, которые сидят на «упрощёнке» или не платят НДС по другим основаниям. Кроме того, этот код отражается в книге продаж, когда от таких лиц поступает предоплата.

В связи с тем, что перечень кодов регулярно изменяется, ответственным лицам (руководителями и главбухам организаций, а также ИП) необходимо постоянно отслеживать текущие нормы, касающиеся кодировки.

Особенности кода операции 25 в книге покупок

Код 25 в книге покупок указывает на проведение операции, связанной с возвратом товара или отказом от услуги. Такая операция может быть выполнена, например, в случае брака товара или неправильно выполненных услуг.

Особенностью кода операции 25 является то, что он требует указания кода причины возврата или отказа. Код причины может быть разным, в зависимости от ситуации. Например, код причины Брак может быть указан при возврате товара из-за его дефектов, а код причины Отказ от услуги — при отказе от предоставления услуги по каким-либо причинам.

Код операции 25 в книге покупок также обязательно должен быть сопровождаем таблицей с подробной информацией о возврате или отказе от товара или услуги. В таблице указываются дата операции, наименование товара или услуги, количество, стоимость, а также причина возврата или отказа с указанием соответствующего кода причины.

| Дата операции | Наименование товара или услуги | Количество | Стоимость | Причина возврата или отказа |

|---|---|---|---|---|

| 01.01.2022 | Товар 1 | 1 | 1000 | Брак (код 01) |

| 02.01.2022 | Услуга 2 | 1 | 500 | Отказ от услуги (код 02) |

Таким образом, код операции 25 в книге покупок имеет свои особенности и требует указания кода причины возврата или отказа, а также соответствующей информации в таблице операций.

Значение кода операции 23 в книге покупок

Операция с кодом 23 относится к категории Возврат товара. Этот вид операции применим, если организация вернула приобретенный ранее товар или осуществила возврат денежных средств за него.

Возврат товара может произойти по разным причинам, например, если товар оказался некачественным, не соответствующим заявленным характеристикам или произошла ошибка при его заказе. Код операции 23 позволяет точно указать, какой вид операции был выполнен и какие денежные средства или товары вернулись.

В книге покупок код операции 23 обычно сопровождается дополнительной информацией, включая дату операции, данные о поставщике или контрагенте, которому возвращаются товары или денежные средства. Также может быть указан номер и дата первичного документа, который подтверждает приобретение товара.

Важно правильно использовать код операции 23 и заполнять книгу покупок в соответствии с действующим законодательством. Это позволит вести учет операций точно и избежать проблем при проведении налоговых проверок

Для чего нужен код операции 23 в книге покупок

Код операции 23 относится к покупкам вида 16 в книге покупок. Данный код указывает на то, что была совершена покупка товаров или услуг определенного вида, который соответствует коду 16.

Книга покупок предназначена для фиксации всех операций по покупке товаров или услуг, которые осуществляются предприятием. Ведение книги покупок является неотъемлемой частью бухгалтерского учета и необходимо для контроля за затратами и правильного учета всех операций.

Код операции 23, в свою очередь, позволяет отличить покупку вида 16 от других видов покупок, которые также могут быть указаны в книге покупок. Это позволяет легче проследить и проанализировать расходы по конкретным категориям товаров или услуг и принимать решения, связанные с оптимизацией затрат и планированием бюджета.

Таким образом, код операции 23 в книге покупок играет важную роль в отслеживании и учете покупок вида 16, что является необходимым для правильного управления финансами предприятия и контроля над затратами.

Защита потребителей от некачественных товаров

Роспотребнадзор проводит контроль качества товаров и услуг и осуществляет меры по пресечению производства и реализации некачественной продукции. В случае выявления недостатков товаров, Роспотребнадзор имеет право применить различные меры, включая штрафы и запрет на продажу товара.

Важно знать свои права потребителя, чтобы обжаловать некачественный товар. Потребитель может требовать замены товара, устранения недостатков, снижения цены или возврата денег

Если права потребителя были нарушены, можно обратиться в суд или к специализированной организации, такой как Роспотребнадзор.

Чтобы избежать покупки некачественного товара, потребитель должен обращать внимание на качество продукции, проверять документы на товар и не брать сомнительные товары у ненадежных продавцов. Кроме того, потребитель может оставить отзывы о товаре или услуге, чтобы предупредить других покупателей о недостатках или проблемах, с которыми он столкнулся

В целом, защита потребителей от некачественных товаров – это важное право каждого потребителя, которое помогает обеспечить безопасность и удовлетворение их потребностей. Соблюдение правил и контроль качества товаров и услуг является задачей как государства, так и каждого потребителя

Коды видов операций кво

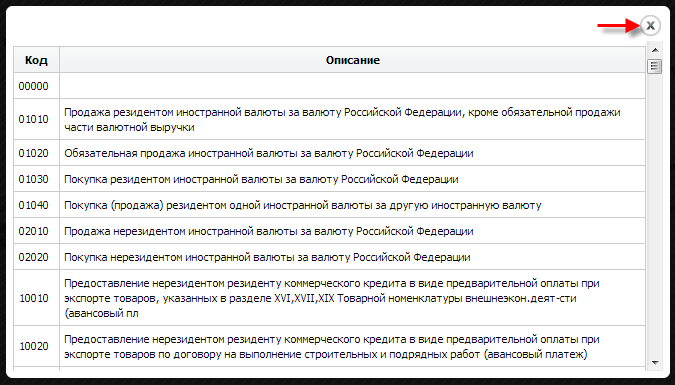

О кодах видов операций в книге покупок и книге продаж, в налоговой декларации по НДС

На его основании в дальнейшем осуществляется уплата НДС Коды видов операций играют важную роль в налоговом учете благодаря им упрощается процесс определения тех операций, по которым полагаются вычеты по НДС. При ведении книги покупок в 2024 году в ней нужно указывать код вида операций по НДС.

- ООО «ТЦ “Лион”» (покупатель) зарегистрирует полученный КСФ в книге продаж на сумму 289 000 руб. (в том числе НДС 48 166,67 руб.);

- ПАО «Анаконда» (продавец) отразит свой экземпляр КСФ в книге покупок на эту же сумму.

восстановления НДС при передаче имущества, НМА, имущественных прав в качестве вклада в уставный складочный капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации. Коды операций в налоговой декларации по НДС 2024 2024.

Для чего нужны коды счетов-фактур?

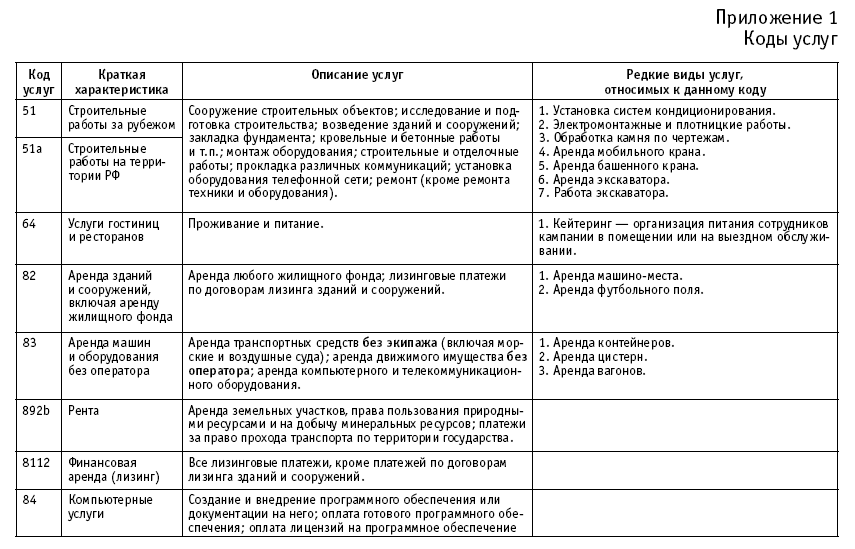

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг. На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию. На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

Как правильно использовать код операции 23 в книге покупок

Например, данный код может быть использован для фиксации покупки компьютерной техники, оргтехники, мебели или других предметов, не относящихся к основной деятельности организации.

При использовании кода операции 23 необходимо учитывать также код операции 25, который относится к виду услуг. В случае, если при покупке предмета также предоставляется услуга (например, монтаж или установка), необходимо использовать два кода операции — 23 и 25, указав соответствующие суммы и налоговые ставки.

Важно помнить, что использование кода операции 23 в книге покупок требует соблюдения налоговых правил и регламентов. Убедитесь, что вы правильно заполняете все необходимые данные, чтобы избежать возможных налоговых ошибок и штрафов

Код операции 23 — полезный инструмент для фиксации операций с предметами, которые не являются товарами или услугами. Правильное использование этого кода поможет вам поддерживать аккуратную и точную запись в книге покупок и соответствовать требованиям налоговой системы.

Как осуществляется перекодировка?

В тех случаях, когда код операции указан неправильно, необходимо вносить исправления в документацию. Здесь оформляется корректировочный счёт-фактура (КСФ). Он используется дополнительно к изначальному документу (абз. 3 п. 3 ст. 168 НК РФ).

При этом продавец должен выставить КСФ в течение 5 банковских дней. При этом такой документ оформляется с обоюдного согласия обеих сторон договора на основании условий, оговоренных в самом договоре, а в отсутствие таких условий – по общим правилам гражданского законодательства, регламентирующим соответствующие случаи. При этом для перекодировки не нужны дополнительные соглашения.

Почему важен код операции 23 в книге покупок

Код операции 23 определяет, что в книге покупок фиксируется информация о приобретении различных товаров или услуг. Он помогает отделу финансов контролировать расходы, а также проводить анализ затрат с целью планирования бюджета и оптимизации затрат.

| Код операции | Описание |

|---|---|

| 23 | Покупки |

| 16 | Продажи |

| 25 | Налоги |

Использование кода операции 23 позволяет быстро и легко отслеживать и анализировать все операции покупок. Благодаря ему можно легко получить информацию о сумме затрат на каждую покупку, поставщиках, а также другие детали операций, что помогает в управлении бизнесом и принятии решений.

Дополнительные шифры — 2021

- для журнала учета счетов-фактур: 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

для книги покупок, заполняемой налоговым агентом:

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

для книги покупок обычного налогоплательщика-продавца:

- 34 — при корректировке стоимости отгрузки в сторону уменьшения;

для книги продаж обычного налогоплательщика-продавца:

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

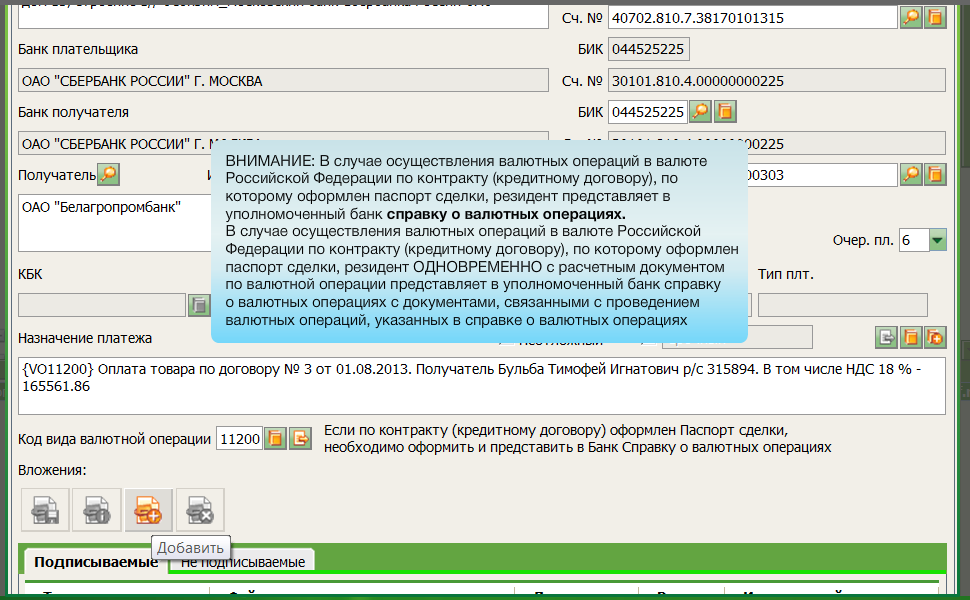

Код вида операции в платёжном поручении

Для указания вида операции в платёжном документе имеется специальное поле — № 18. В нём можно указывать только один из трёх кодов: 01, 02 или 06. Соответственно, в поле № 18 платёжного поручения требуется всегда ставить код 01 — он является шифром для этого документа (Положение Банка России от 29.06.2021 г. № 762-П).

Все коды операций должны быть верно указаны в учётных регистрах — книге покупок, книге продаж, декларации по НДС. Ориентироваться на Приказы налоговой инспекции поможет верное проставление кодов вида операций.

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме.

Надеемся, что данная информация поможет вам правильно заполнять коды операций в книге покупок и продаж в соответствии с требованиями законодательства. Соблюдение этих требований является важным аспектом бухгалтерского учёта и поможет избежать возникновения проблем с налоговыми органами.

Если у вас остались вопросы по данной теме, рекомендуем обратиться за консультацией к специалисту или к налоговой инспекции.

Защита потребителей

В 2024 году законодательство о защите прав потребителей стало еще более значимым. Государство приняло ряд мер, направленных на улучшение условий покупки и обслуживания товаров и услуг.

Потребительские права стали гарантироваться не только на законодательном уровне, но и через судебную практику. Больше внимания уделяется качеству товаров и услуг, а также информированию потребителей об их характеристиках.

Кроме того, появились новые инструменты защиты потребителей. Так, в случае нарушения прав потребителя, задолженность по возмещению причиненного ущерба может быть автоматически списана со счета организации без согласования с потребителем.

С целью предотвращения мошенничества и обмана потребителей в 2024 году внедрены инновационные технологии, позволяющие защитить интересы потребителей при покупке товаров и услуг как в офлайн, так и в онлайн формате.

В целом, в 2024 году защита прав потребителей стала приоритетной задачей государства, что способствует развитию честной и прозрачной рыночной среды в интересах как предпринимателей, так и потребителей.

Нюансы исчисления авансового НДС в переходный период 2018-2019

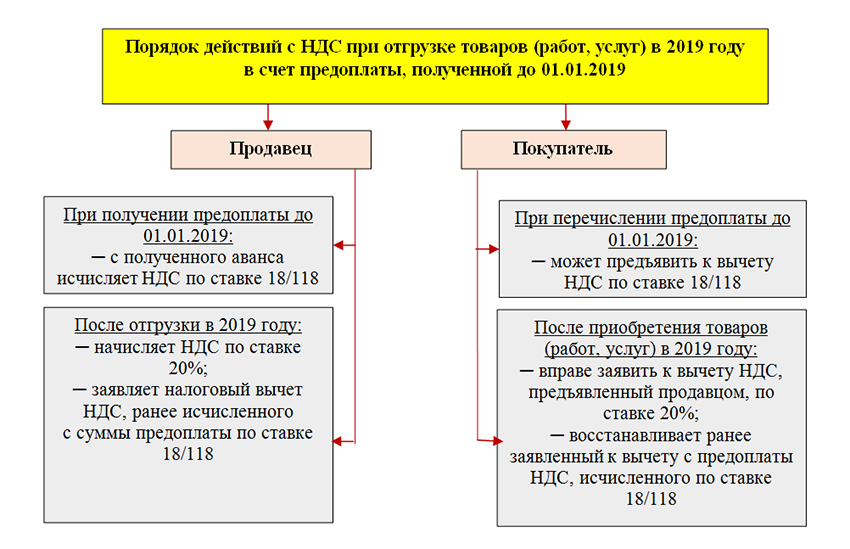

С 01.01.2019 ставка НДС с 18% выросла до 20%, изменилась и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерывались: в 2018 году поставщики получали от покупателей авансы по отгрузкам, которые происходили или еще только должны произойти в 2019 году. Но на оформление книг покупок и продаж и на коды видов операций в них это никак не повлияло. Коды должны применяться те же, что и в 2018 году.

Как справиться с нюансами переходного периода, разъяснила ФНС России в письме от 23.10.2018 № СД-4-3/20667@. Порядок действий покупателя и продавца по методике налоговой службы представлен на рисунке ниже:

Поясним на примере предложенный ФНС порядок.

Поставщик офисной мебели ООО «Мебельщик» в ноябре 2018 года получил от покупателя ПАО «Сервисный центр» предоплату в размере 276 000 руб. С этой суммы ООО «Мебельщик» исчислил НДС:

276 000 × 18/118 = 42 101,69 руб.

В январе 2019 года была отгружена мебель в адрес ПАО «Сервисный центр» на сумму 233 898,31 руб. Поставщик с этой операции начислил НДС по ставке 20%:

233 898,31 × 20% = 46 779,66 руб.

Начисленный с предоплаты в ноябре 2018 года НДС принят к вычету в размере 42 101,69 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Коды вида операции в книге продаж в 2024 году | Система права

15 для отражения операции по составлению получению счета-фактуры комиссионером агентом при реализации получении товаров работ, услуг , имущественных прав от своего имени, в котором отражены данные в отношении собственных товаров работ, услуг , имущественных прав и данные в отношении товаров работ, услуг , имущественных прав, реализуемых приобретаемых по договору комиссии агентскому договору ;. в статье Нужен ли z-отчет при использовании онлайн-кассы. Ошибочный код операции или его отсутствие , перенесенный из книги покупок книги продаж , может привести к тому, что организации индивидуальному предпринимателю направят требование о представлении дополнительных документов и пояснений. Действует специальный перечень численно-буквенных кодов.