Кто, когда и на каком основании

Инициатором проведения контрольного мероприятия выступает главный бухгалтер или руководитель подразделения, если вопрос касается смены МОЛ. Подготовку приказа директор доверяет инициатору или секретарю, делопроизводителю. Подписывает документ руководитель лично или его заместитель, если наделен таким правом.

Председатель и члены комиссии назначаются, исходя из деловых и моральных качеств. Учитываются их навыки, знания, наличие образования.

Правила составления

Не существует законодательно разработанной формы документа. Поэтому допускается составление его на обычном листе или фирменном бланке. Документ подписывается руководителем на одном экземпляре, с которого снимаются копии и передаются заинтересованным лицам. Для придания юридической силы в нем должно содержаться достаточно сведений:

- Дата и номер приказа

- Название — «приказ»

- Объекты инвентаризации

- Комиссия с перечислением должностей и ФИО

- Срок проведения

- Подпись директора компании

Под приказом подписываются лица, поименованные в нем, в блоке «с приказом ознакомлен».

Образец (пример) заполнения содержательной части

| Часть | Описание |

| Заголовочная | В начале документа дается и нформация об организации, составившей его. При этом возможно использовать сокращенное наименование, если оно предусмотрено уставом. В середине листа ставится наименование «приказ о проведении годовой инвентаризации», указывается дата и проставляется номер, под которым документ будет зарегистрирован в Книге приказов |

| Содержательная | В содержательной части озвучивается информация о сроках проведения мероприятия, о председателе и членах комиссии, о подразделениях, где она будет проводиться. Чаще всего инвентаризация проводится поэтапно в отношении ОС, НМА, ТМЦ, расчетов. В этом случае проставляются сроки для каждого этапа. |

| Реквизиты | Они касаются руководителя компании, лиц, которые указаны в приказе. |

Печать на документе не проставляется. Он хранится в течение пяти лет.

Выявление признаков обесценения (снижения ранее признанного обесценения)

Признаки, указывающие на обесценение активов (снижение убытка от обесценения), могут быть внешними (п. 7, 19 ФСБУ «Обесценение активов»)ивнутренними (п. 8, 20 ФСБУ «Обесценение активов»).

В случае выявления признаков снижения стоимости актива инвентаризационной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Справедливая стоимость актива определяется комиссией, на которую возложены такие полномочия (при необходимости – с привлечением сторонних специалистов), с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение справедливой стоимости) не проводится (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

Расчет убытка производится в следующем порядке: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

Обратите внимание! Решение о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного учреждением за счет средств учредителя.

В случае выявления признаков, указывающих на снижение убытка, признанного в предыдущих периодах, инвентаризационной комиссией принимается также решение об определении справедливой стоимости актива (порядок приведен выше) (п. 18 ФСБУ «Обесценение активов»).

Убыток от обесценения актива не подлежит восстановлению, если с момента последнего признания убытка метод определения справедливой стоимости в отношении данного актива не изменился. В этом случае комиссией принимается решение только о корректировке оставшегося срока полезного использования актива (п. 23 ФСБУ «Обесценение активов»).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения (п. 24 ФСБУ «Обесценение активов»).

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в учетной политике компании.

Бланк протокола инвентаризации основных средств можно скачать в начале статьи.

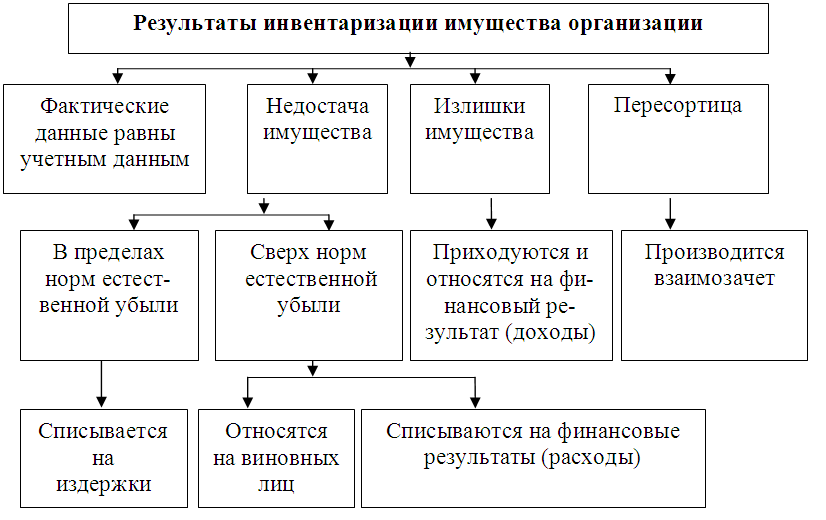

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Образец протокола инвентаризации основных средств можно скачать в начале статьи.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

***

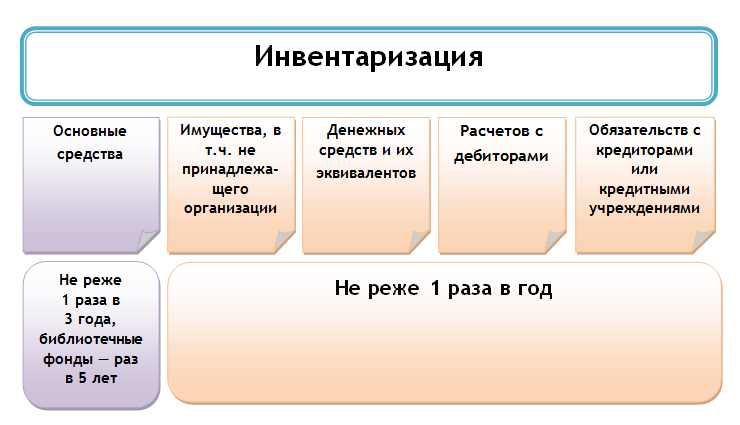

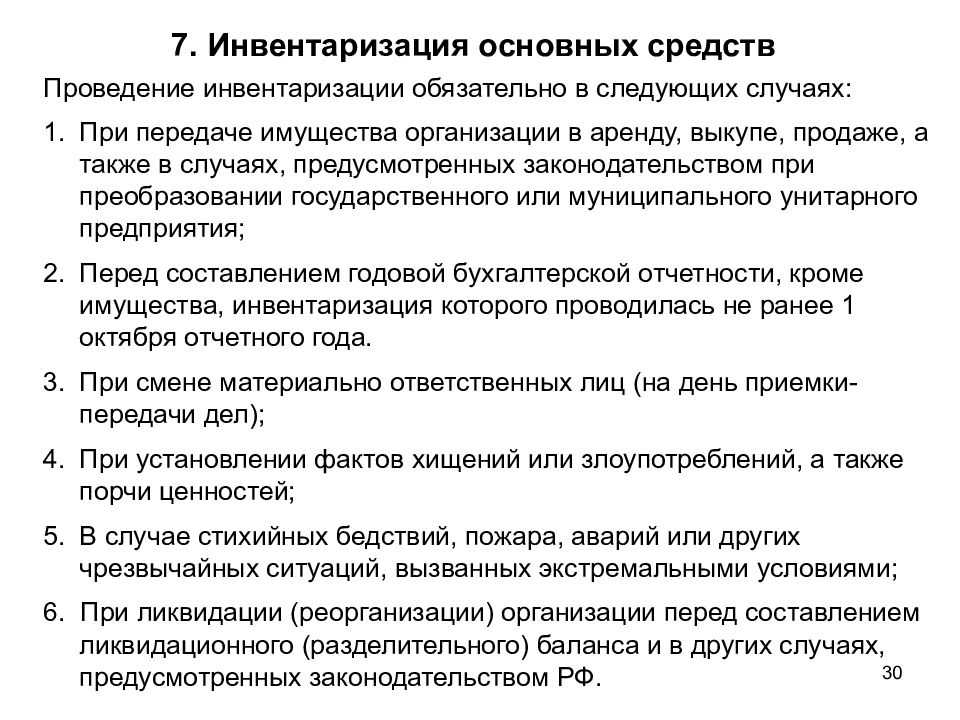

Проведение инвентаризации ОС — это один из способов выявления актуального состояния имущества компании и подтверждения качества ведения учета. Она позволяет выявить ошибки в учете ОС, помогает привести его в соответствие с фактическими данными.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

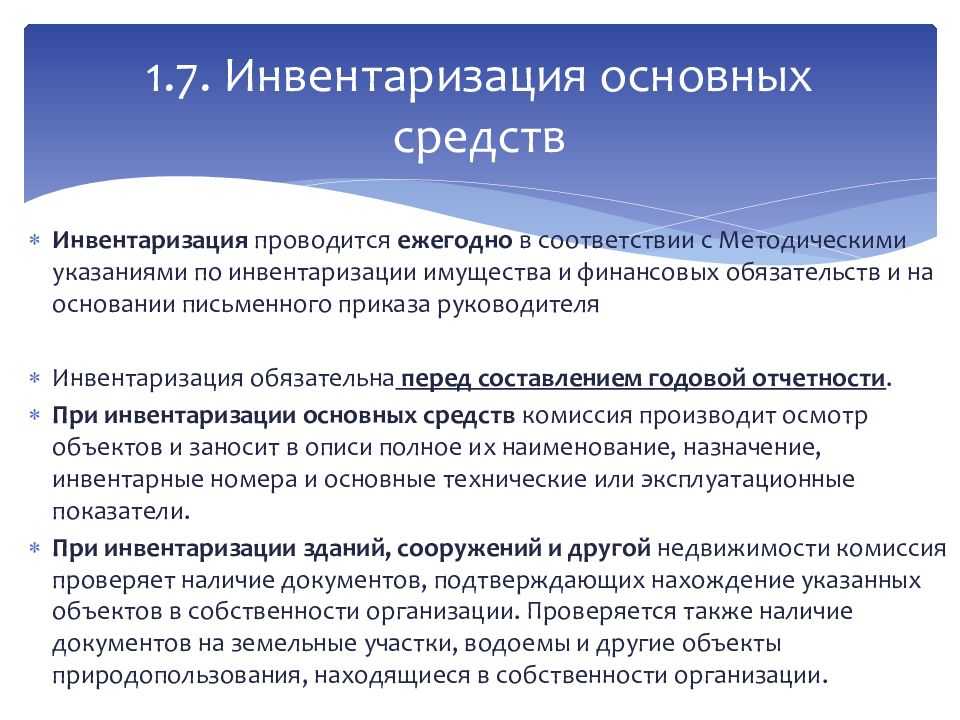

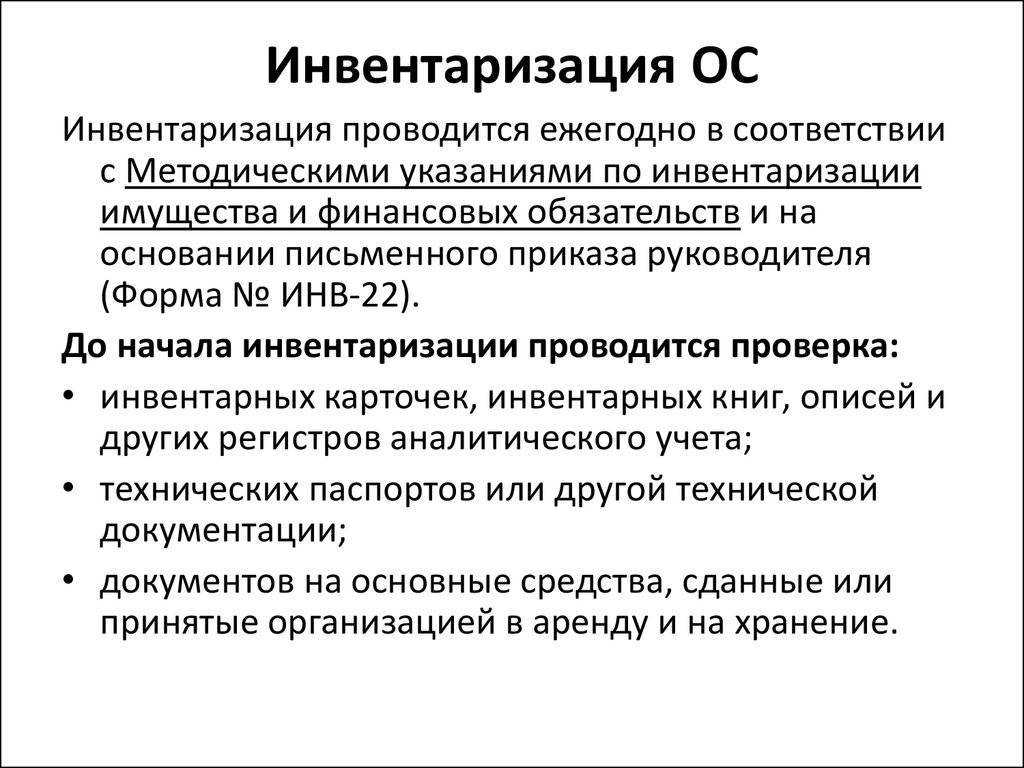

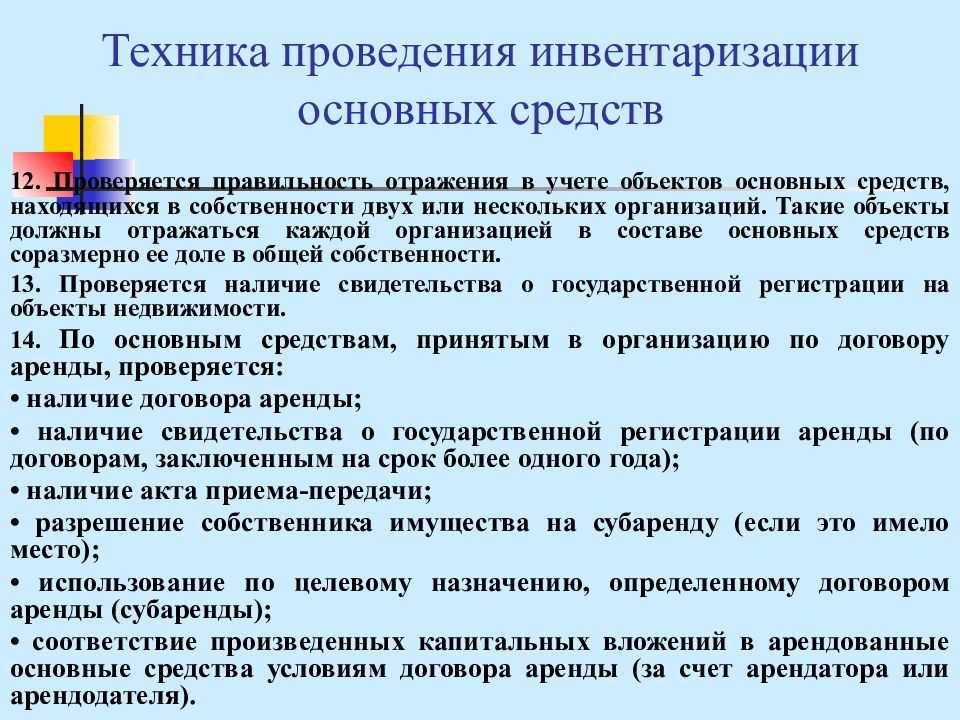

Порядок проведения проверки объектов ОС

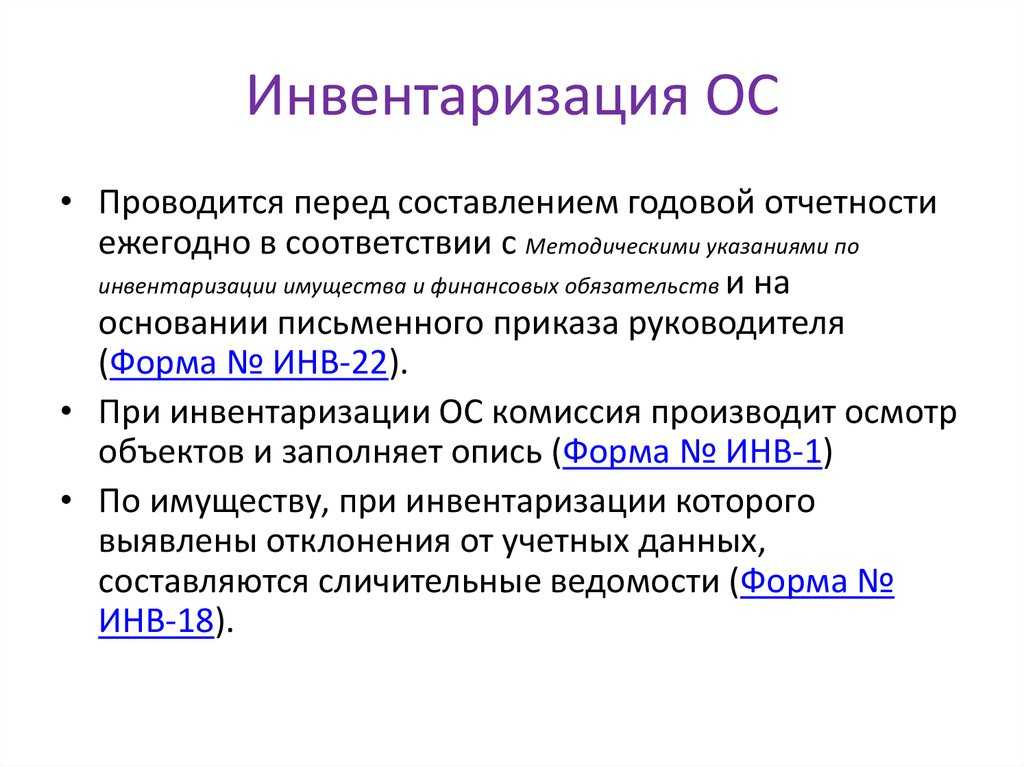

Порядок проведения инвентаризации объектов основных средств содержится в п. 3.1 – 3.7 Методических рекомендаций. Отметим основные правила проверки указанных объектов, которые учреждение может предусмотреть в учетной политике.

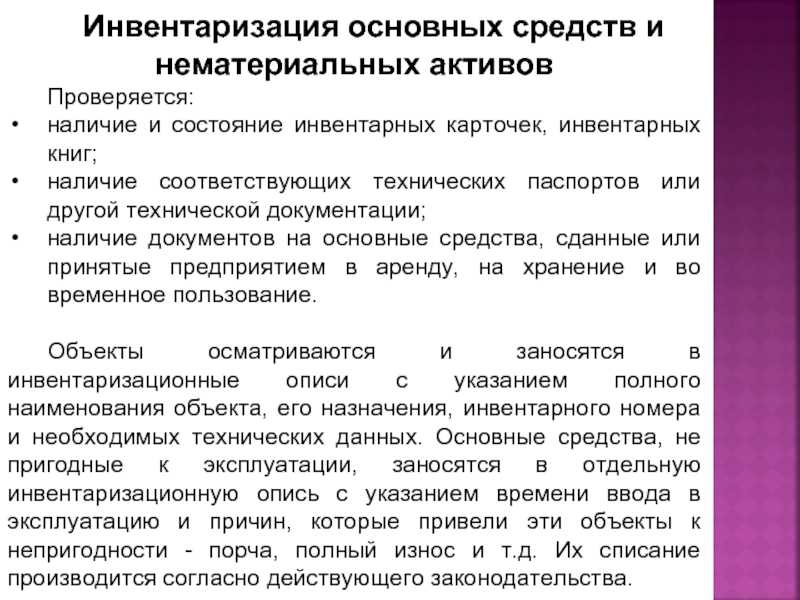

До начала инвентаризации основных средств необходимо проверить:

-

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

-

наличие и состояние технических паспортов или другой технической документации;

-

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов нужно обеспечить их получение или оформление.

При инвентаризации зданий, сооружений необходимо проверить наличие документов о закреплении права оперативного управления этими объектами.

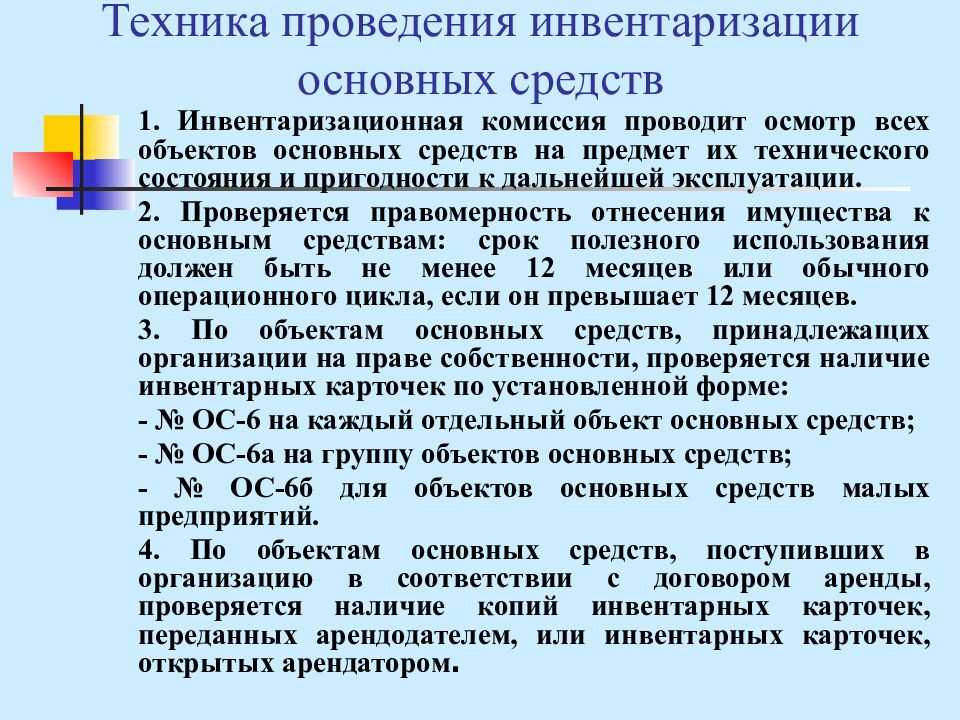

В ходе инвентаризации комиссия проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

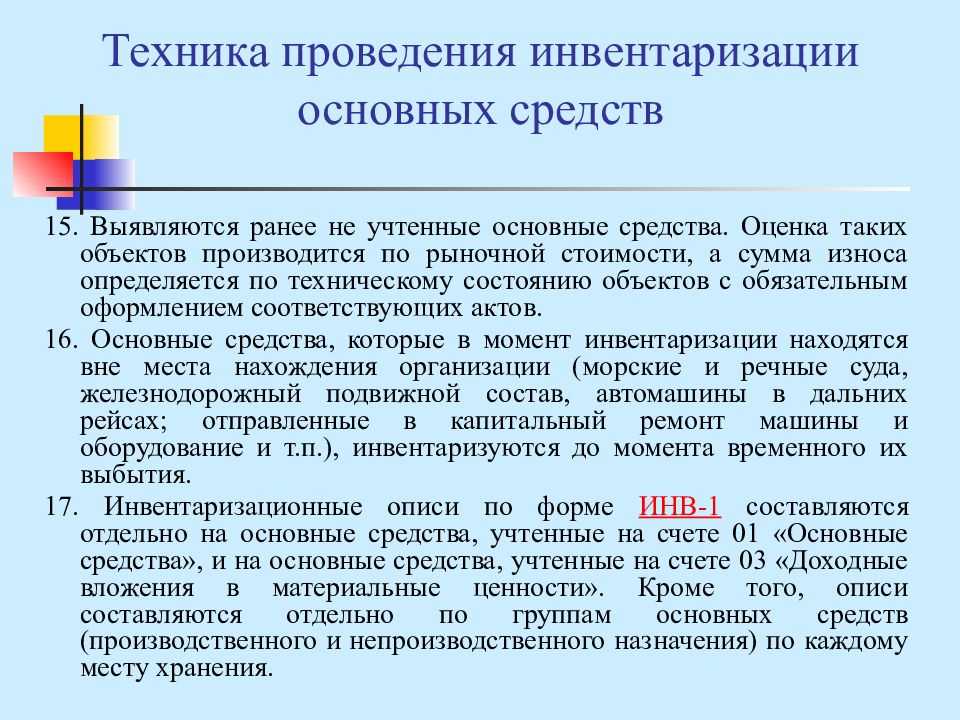

Данные об основных средствах вносятся в инвентаризационные описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он отражается в описи под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Сведения о машинах, оборудовании и транспортных средствах вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения и мощности.

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, отражаются в отдельной описи, в которой указываются даты ввода объектов в эксплуатацию и причины, приведшие эти объекты к непригодности (например, порча, полный износ). Согласно ФСБУ «Основные средства» такие объекты не отвечают критериям признания их активами.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют сведения или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

В отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087) или иных документах, предусмотренных учетной политикой учреждения.