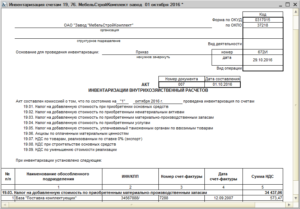

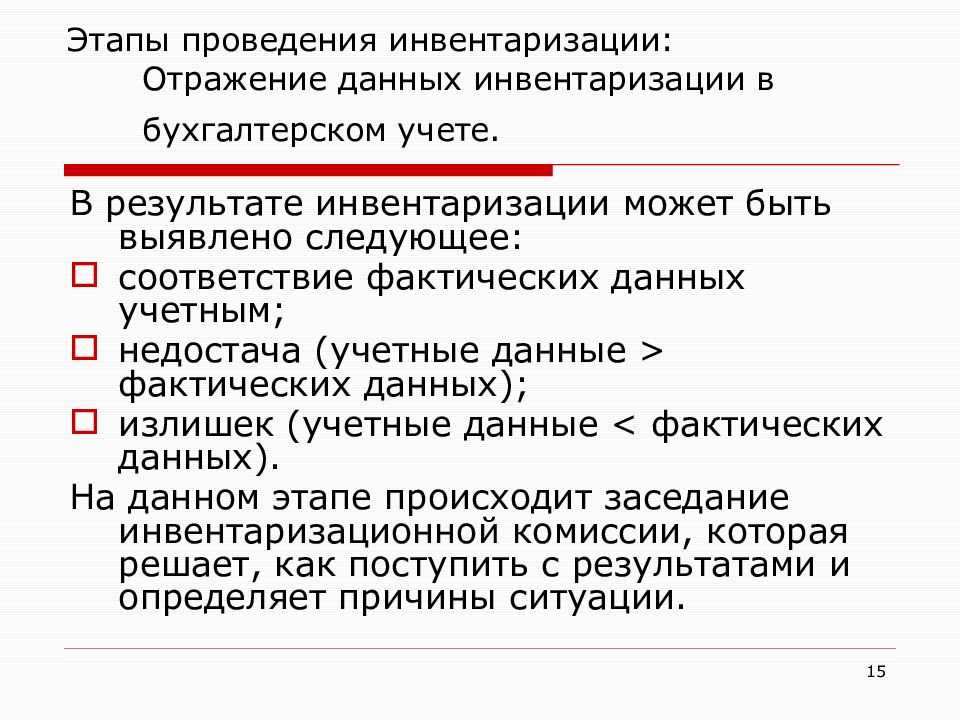

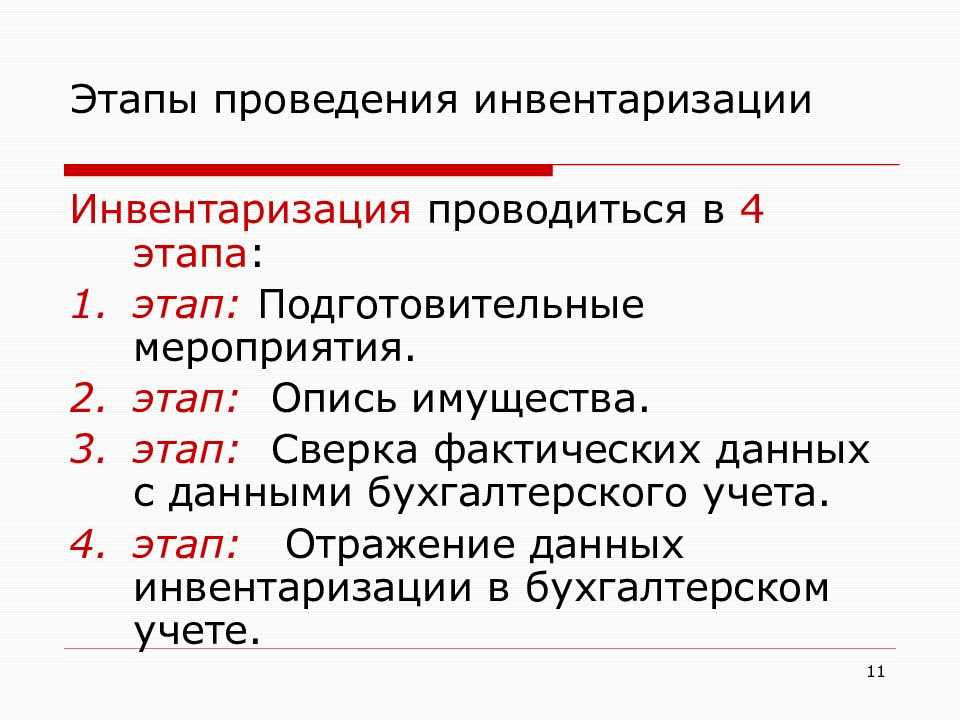

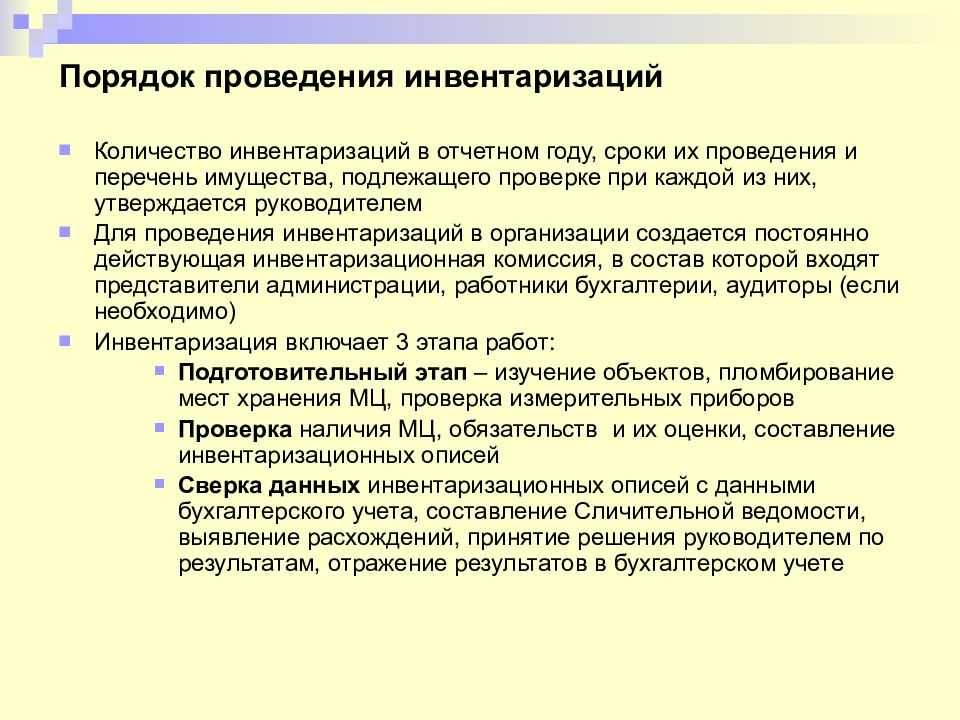

Проведение инвентаризации в 1С задолженности контрагентов

Оформляется документом «Акт инвентаризации расчетов» (АИР). Этот документ инвентаризации имеет задачу отразить результат, тогда как сам процесс сверки с контрагентами происходит при помощи акта сверки. АИР не содержит детальных сведений расчетов с покупателями и поставщиками, а отображает общую сумму задолженности по каждому контрагенту на дату. На основании акта инвентаризации можно распечатать ИНВ-17 (Акт инвентаризации расчетов) ИНВ-22 (Приказ о проведении инвентаризации).

Документ расположен в разделах «Покупки/Продажи-Расчеты с контрагентами-Акты инвентаризации расчетов».

Рис.1 Покупки

Рис.1 Покупки

Рис.2 Продажи

Документ содержит всего 6 вкладок: Дебиторская задолженность, Кредиторская задолженность, Счета расчетов, Проведение инвентаризации и Инвентаризационная комиссия.

Рис.3 Вкладки

Перед заполнением данных необходимо на вкладке «Счетов расчетов» настроить счета, по которым будут выведены остатки на дату инвентаризации. По умолчанию программа автоматически выдаст список всех счетов, на которых по правилам РСБУ аккумулируется задолженность по контрагентам и которые настроены для конкретной организации. Список при необходимости можно отредактировать.

Рис.4 Инвентаризация расчетов в 1С 8.3

Следующий шаг предполагает указание административной информации: периода и основания для проведения инвентаризации на одноименной вкладке и назначения участников инвентаризационной комиссии также на соответствующей вкладке. Данные заполненных полей попадут в печатную форму.

На вкладках «Дебиторская задолженность» и «Кредиторская задолженность» при нажатии кнопки «Заполнить» система автоматически заполнит остатки по настроенным счетам по каждому контрагенту. По умолчанию все остатки в системе считаются подтвержденными. Неподтвержденные по контрагенту суммы и суммы задолженности, по которым истек срок исковой давности, необходимо заполнить вручную.

Акт инвентаризации сам по себе не формирует проводок, а корректировки суммы по контрагентам необходимо проводить при помощи документа «Корректировка долга».

Выдержка из текста

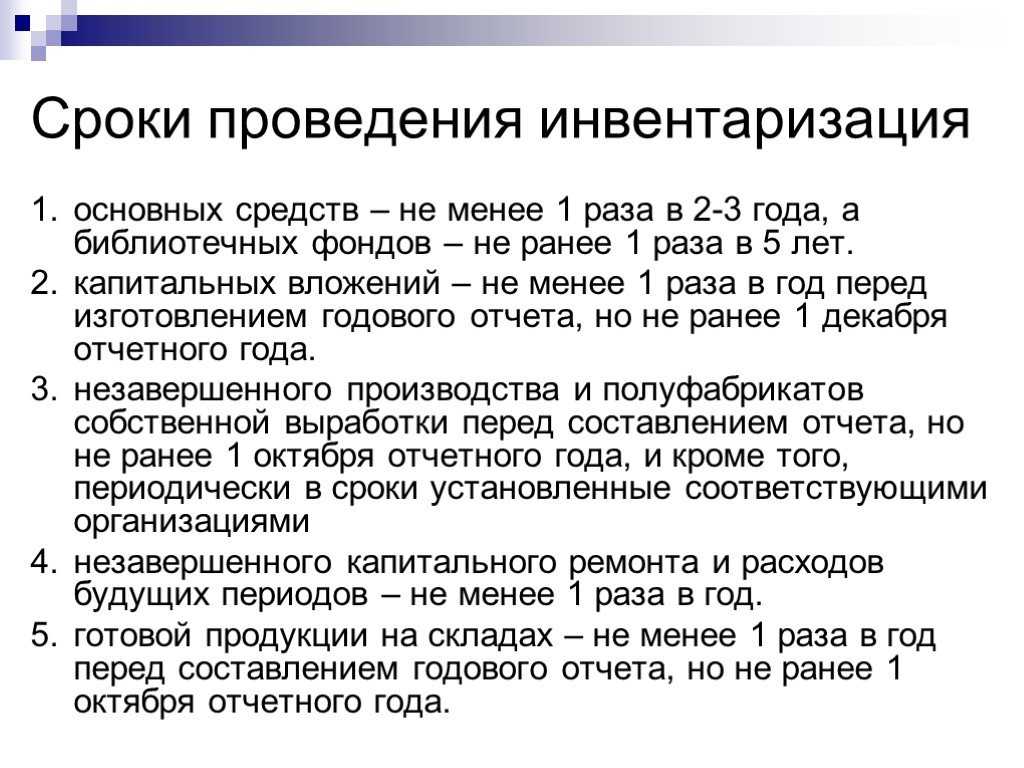

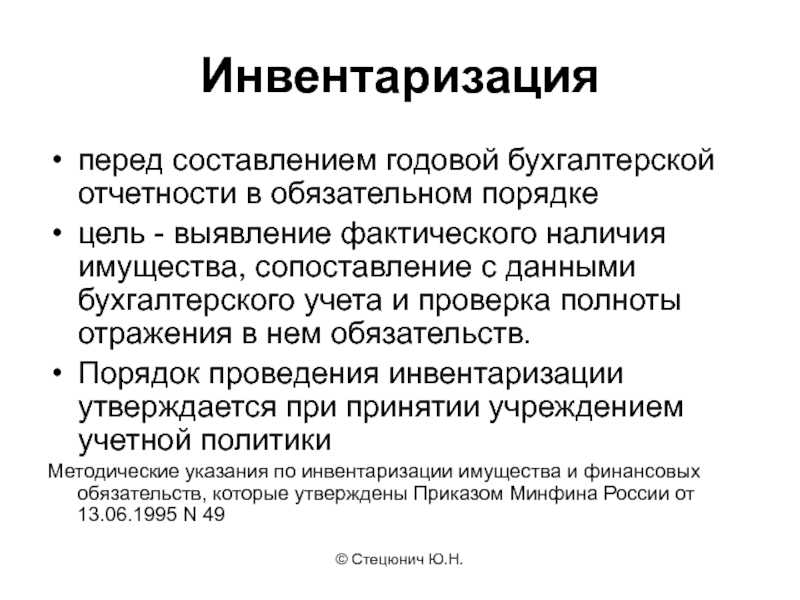

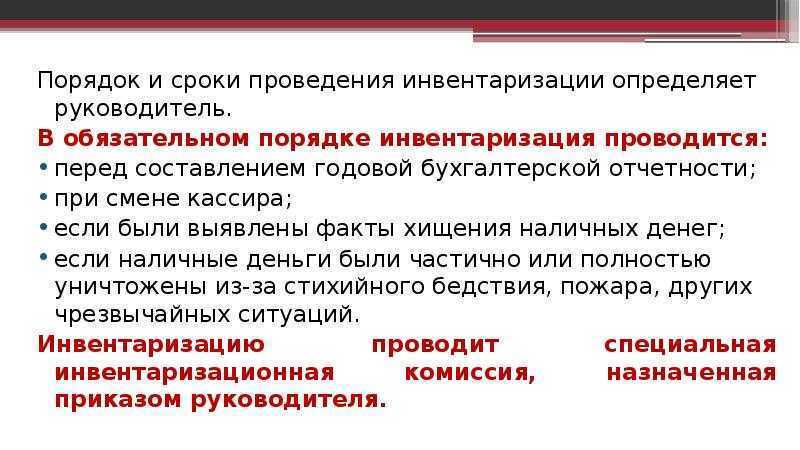

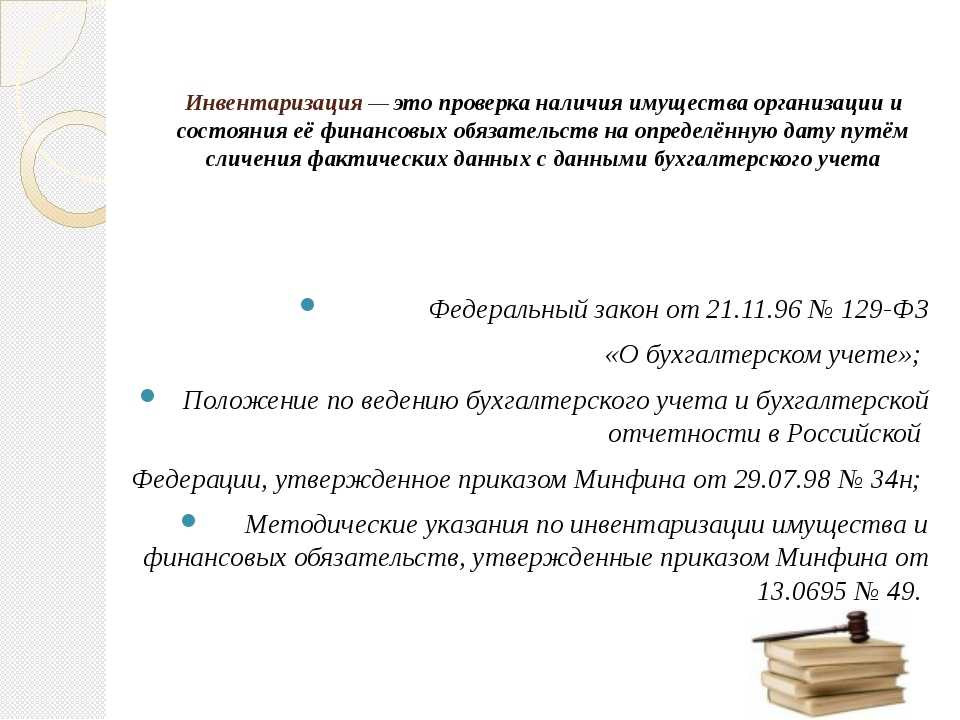

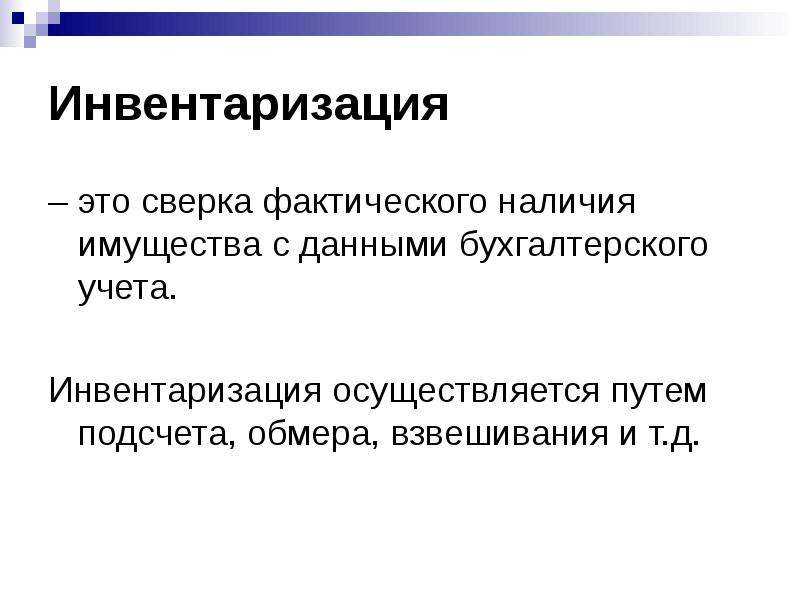

Для обеспечения достоверности предоставляемых данных по бухгалтерскому учету и отчетности каждым предприятием в обязательном порядке проводится инвентаризация кассы и имущества. Проведение ревизии направлено на проверку и контроль сохранности денежной наличности и прочих ценностей, находящихся в кассе.

Инвентаризация кассы может проводиться в соответствии с установленным графиком, то есть планово или внезапно (внепланово).

Обязательными случаями проведения контроля являются:

- перед сроком составления бухгалтерской годовой отчетности;

- при ликвидации, реорганизации или преобразовании предприятия;

- при смене кассового работника;

- в случае обнаружения хищения или недостачи.

Инвентаризация кассы проводится согласно Положению о порядке ведения кассовых операций. Данным документом установлено, что, помимо ежегодной проверки, обязательны внезапные инвентаризации с пересчетом всей наличности и других ценностей. Количество ревизий не ограничено. Как правило, число их определяется соответствующей отметкой в учетной политике предприятия.

До 2012 года порядок кассовых операций определялся Методическими указаниями, установленными еще в далеком 1993 году. С 1 января прошлого года в силу вступило новое Положение о порядке ведения кассовых операций с монетой и банкнотами Банка России на территории России № 373-П. Данное положение распространяется на ИП, организации, перешедшие на УСН и юридические лица, в обязательном порядке ведущие бухгалтерский учет. Определенные моменты установлены для получателей — организаций бюджетных средств. Устаревшие документы не упоминали способы ведения учета для индивидуальных предпринимателей, в связи с резким расширением сектора малого бизнеса, новое положение было просто необходимо.

Какие банковские контракты должны проверяться

В ходе описи должны проверяться следующие контракты, подписываемыми банками и юрлицами:

- Договора, по которым предусматривается осуществление взаимных расчетов в рублях. Такие счета называются расчетными. Каждая фирма может открыть для себя сколько угодно таких счетов. Проверка осуществляется по каждому открытому счету в каждом банке.

- Контракты, по которым предусматриваются взаимные расчеты с контрагентами в иностранных валютах. Такие счета называются валютными. Их можно открыть как российских, так и в иностранных банках.

Все они подвергаются обязательной инвентаризации денежных средств и расчетов. Также должен быть учтен остаток денег на специализированных расчетных вкладах, где отражается движение финансов в различных величинах:

- иностранной валюте;

- рублях;

- средствах, находящихся на чековых книжках;

- аккредитивах;

- иных формах платежных документов.

Инвентаризация незавершенного производства

Бухгалтерская программа 1С поддерживает учет незавершенного производства. Раздел «Производство-Выпуск продукции».

Рис.8 Производство

Документ отражает только результаты инвентаризации по центрам затрат в разрезе видов выпускаемой продукции (номенклатурные группы). В отличие от других видов инвентаризации, НЗП следует оформлять в программе всего в 2 случаях:

- Если в течение периода в организации происходил выпуск продукции, и на конец отчетного периода имеются остатки (после процедуры регламентного закрытия);

- Если выпуск продукции отсутствует, но согласно учетной политике к остаткам незавершенного производства относятся суммы прямых расходов (при этом в самой учетной политике установлен способ «С использованием документа «Инвентаризация НЗП»).

Документ фиксирует результаты в разрезе подразделений и видам выпускаемой продукции (номенклатурная группа). Данные по сумма бухгалтерского учета и налогового учета заполняются вручную.

Хотя цена на 1С:Бухгалтерия одна из самых невысоких в линейке продуктов фирмы 1С, как мы увидели, данный продукт является не только инструментом регламентированного учета, но и многофункциональным помощником в складском, производственном и управленческом учете.

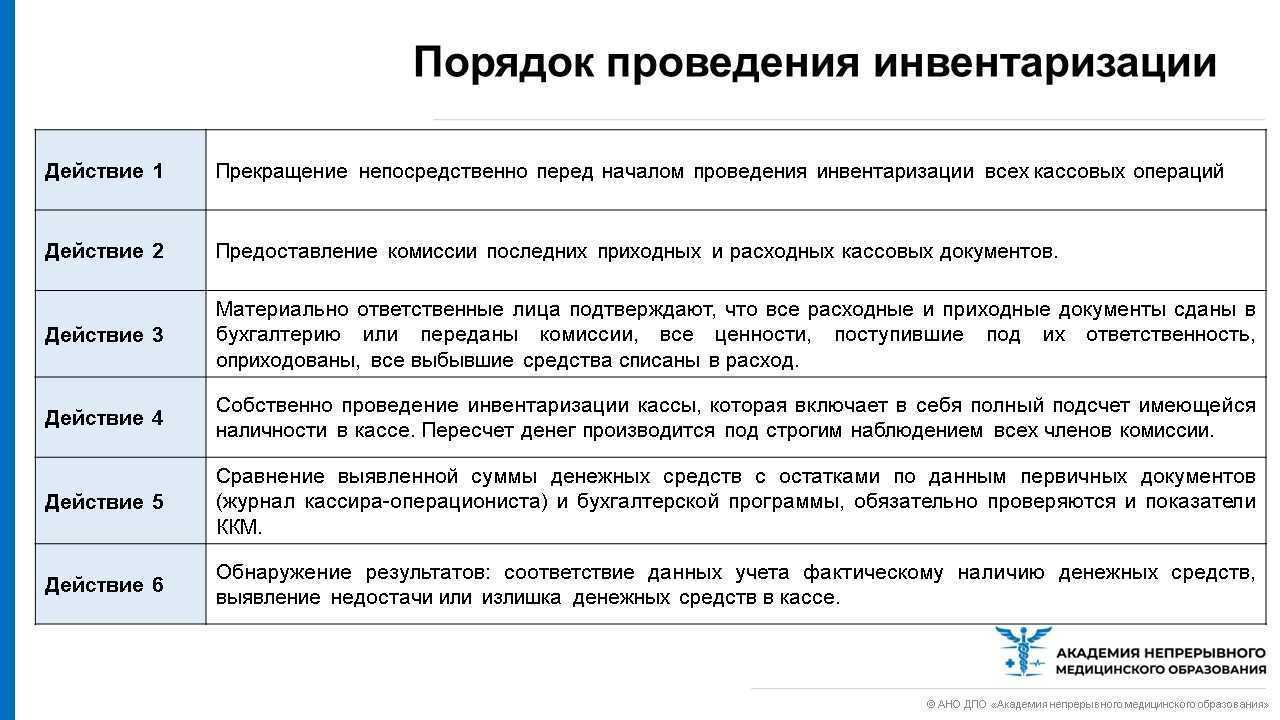

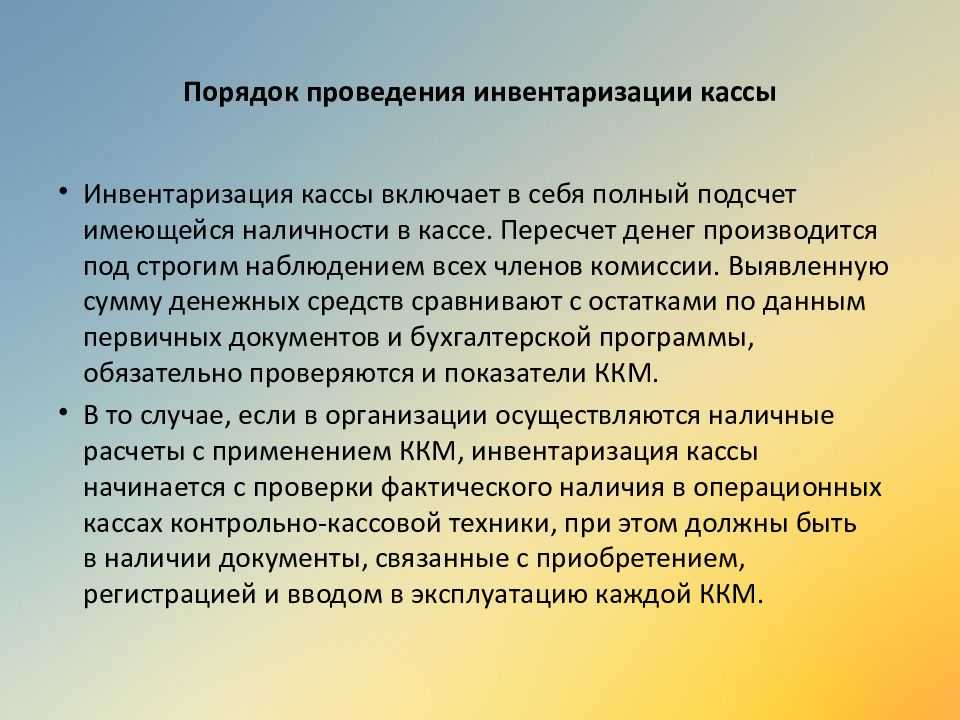

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

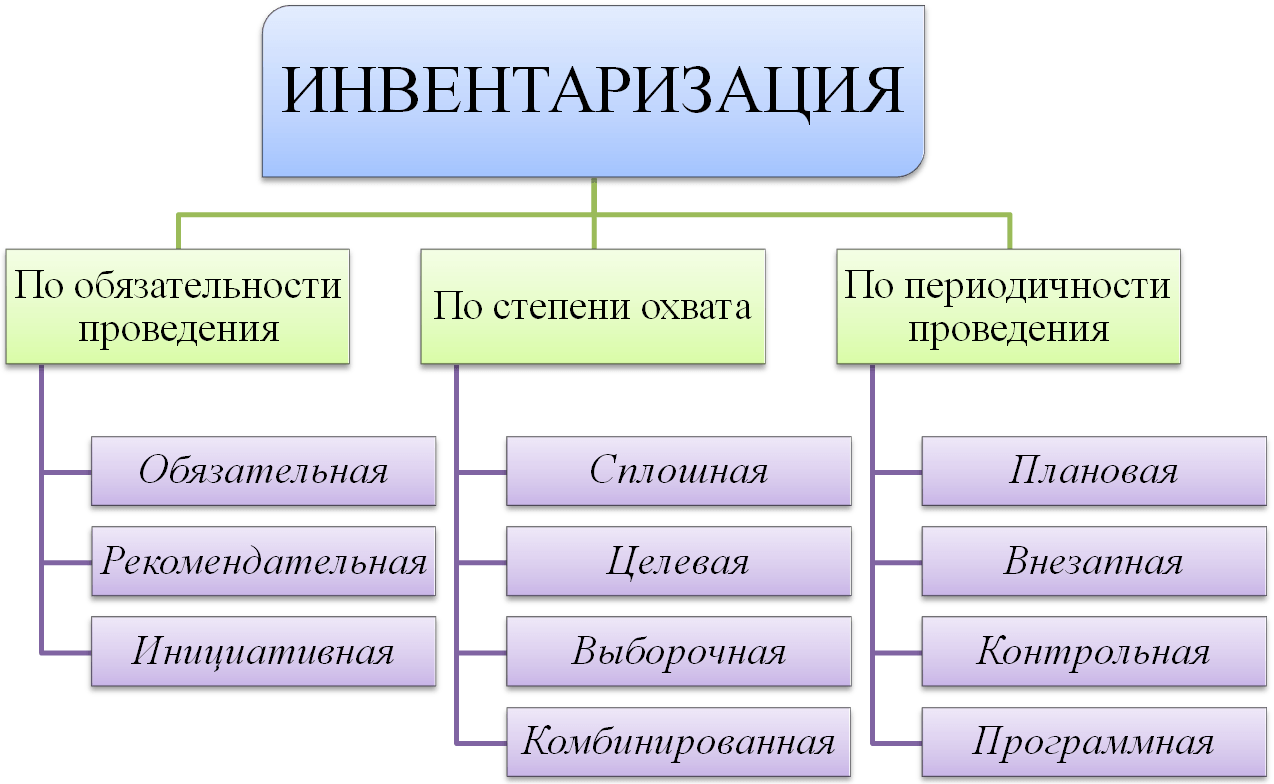

Способы проведения инвентаризации

Классификация инвентаризаций

|

По объему |

По способу проведения |

По назначению |

|

Полная |

Выборочная |

Плановая |

|

Внеплановая |

||

|

Частичная |

Сплошная |

Повторная |

|

Контрольная |

Полная инвентаризация проверяет все имущество и обязательства компании, даже те, которые были получено в аренду, приняты на ответственное хранение, давальческое сырье, принятое в переработку и пр.

Полная инвентаризация проводится «от стены до стены», в нее включаются все материальные и нематериальные активы, а также принятые компанией на себя обязательства и задолженность перед ней третьих лиц. Хотя полная инвентаризация требует значительных затрат времени, она позволяет получить наиболее полную картину.

Выборочная инвентаризация охватывает определенные категории имущества и обязательств или же проводится в отношении всего имущества, но по случайной выборке.

Примеры выборочной инвентаризации

Частичная инвентаризация охватывает отдельные группы активов и обязательств. К примеру, предприятие может провести инвентаризацию расчетов с поставщиками или инвентаризацию наличных денежных средств в кассе.

Инвентаризация по исключениям рассматривает активы и обязательства, с которыми в недавнем времени уже была проведена работа, как уже инвентаризированные. Например, если инвентаризация некоторых активов проводилась с октября по декабрь текущего года, то в ходе проведения инвентаризации при подготовке годовой финансовой отчетности их можно исключить из числа объектов, в отношении которых проводится обязательная инвентаризация.

Инвентаризация по случайной выборке обычно используется для контроля результатов инвентаризации, проведенной другими. К примеру, если компания совсем недавно проводила инвентаризацию отдельных групп активов или обязательств самостоятельно, то сторонний эксперт, проводящий сплошную инвентаризацию, может доверять ее результатам, если проверка по случайной выборке подтверждает правильность осуществленных ранее подсчетов.

Инвентаризация расчетных счетов бланк скачать

Источник — Приказ Минфина России от 15.12.2010 № 173н

Акт инвентаризации кассы (бланк и образец)

Порядок проведения проверок наличности разработан Министерством финансов Российской Федерации в Методических указаний. Согласно существующим правилам инвентаризация проводится в соответствии с Порядком ведения кассовых операций. Однако существующий алгоритм оформления наличности ревизию денег не регламентирует.

Бланк инвентаризации денежных средств в кассе является документом, оканчивающим проверку.

Министерство финансов Российской Федерации в Методических указаниях, введенных в действие Приказом от 13.06.1995 N 49, разработало формуляры, составляемые по итогам проведенной проверки.

Одним из таких документов является бланк акта инвентаризации денежных средств в кассе.

Инвентаризация расчетного счета

Сопоставляется сальдо по бухгалтерским счетам:

- 55 «Специальные счета».

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

Инвентаризационная комиссия сверяет данные учета с выписками банка, проверяет наличие подтверждающих документов и правильность отнесения.

Аналитический учет в иностранной валюте ведётся в разрезе каждого банковского счета.

При наличии счетов в нескольких иностранных валютах могут открываться дополнительные субсчета. При инвентаризации

Акт инвентаризации финансовых вложений — скачать бланк

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям.

Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств.

Проводя проверку ценных бумаг, нужно удостовериться, что: первичные документы оформлены должным образом; стоимость вложений соответствует действительности; реальное количество бумаг совпадает с тем, что

Акт инвентаризации наличных денежных средств (скачать бланк по форме ИНВ-15)

. денег заполняют акт по форме № ИНВ-15, товаров или материалов – опись по .

предусмотрен типовой бланк по форме № ИНВ-15 «Акт инвентаризации наличных денежных средств . . основании данных инвентаризации (формы N ИНВ-15, N ИНВ-26) и бухгалтерской .

денежных средств (унифицированная форма N ИНВ-15, утвержденная постановлением Госкомстата России от . )

Обратите внимание, что форма N ИНВ-15 предусматривает получение письменных объяснений от

основании данных инвентаризации (формы N ИНВ-15, N ИНВ-26) и бухгалтерской .

Унифицированная форма № ИНВ-17 — бланк и образец

Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88.

Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания.

Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться. Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов.

В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам.

Инвентаризация денежных средств на расчетном счете

Полномочиями по проведению сверки и оформлению ее результатов наделена инвентаризационная комиссия.

Она легитимна только в полном составе, указанном в соответствующем приказе по предприятию. Данное предписание в равной степени распространяется на сверку активов и обязательств организации, а также на инвентаризацию денежных средств и расчетов предприятия.

Важно отметить, что в настоящее время бланки таких документов не являются обязательными к применению и каждая организация имеет право разработать свои формы

Назначение формы ИНВ-17

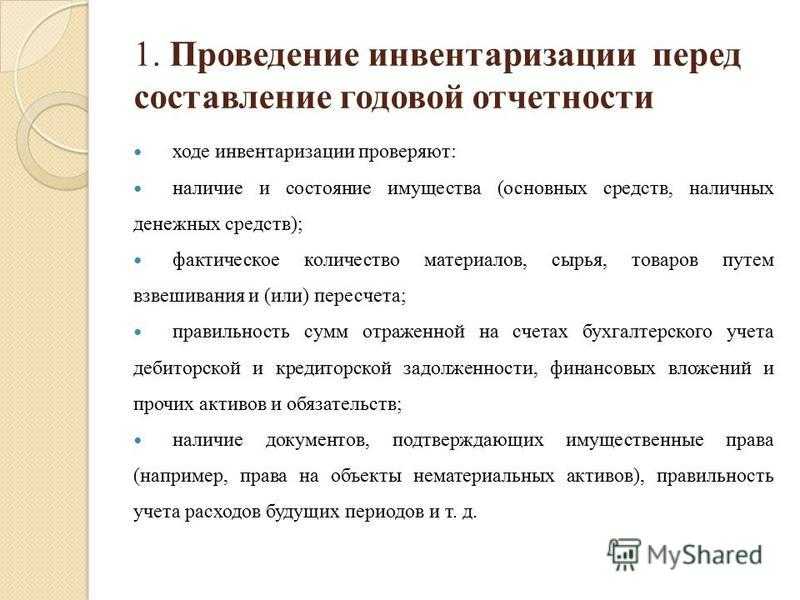

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

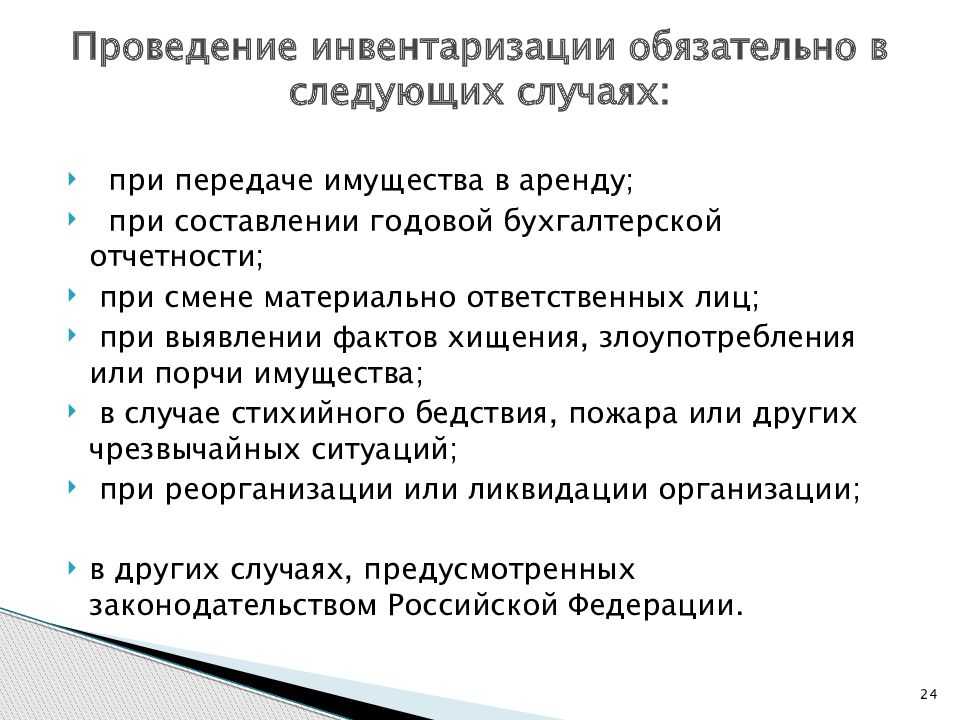

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Инвентаризация счетов бухгалтерского учета

Замечание 1

Замечание 1

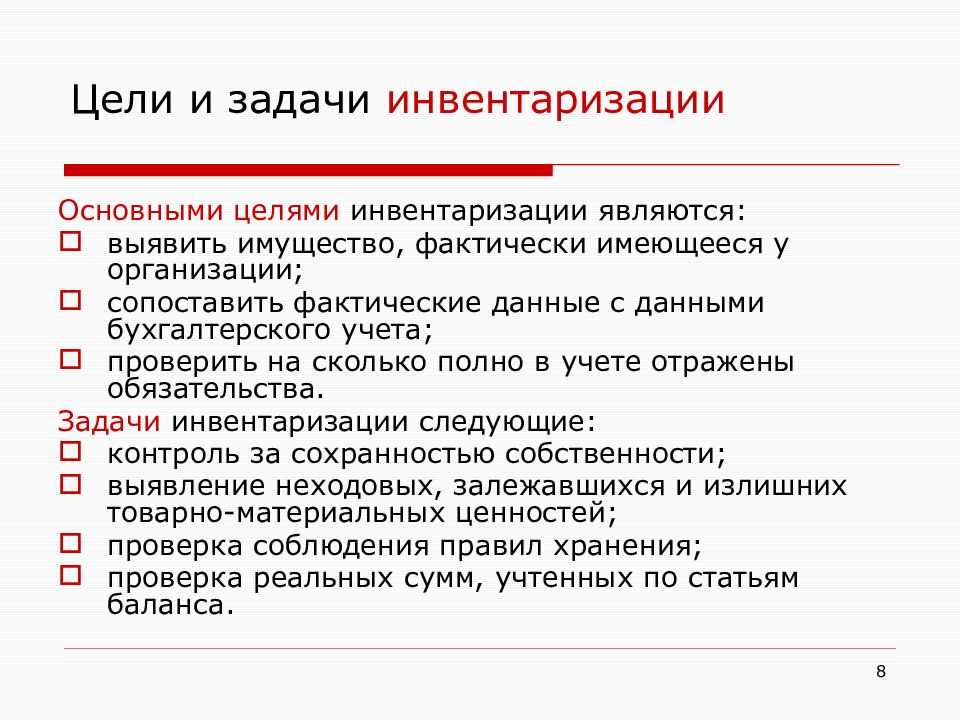

С целью обеспечения достоверности данных бухучета и бухгалтерской отчетности все предприятия проводят инвентаризацию имущества и обязательств. Позитивное значение инвентаризации заключается в том, что в ее процессе происходит проверка и подтверждение посредством платежной документации наличия и состояния имущества и обязательств компании.

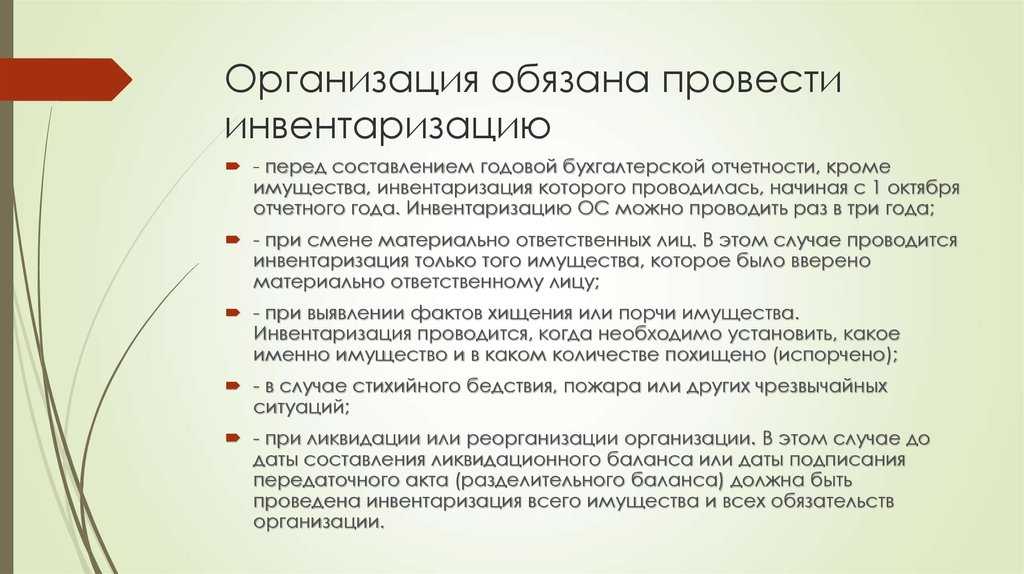

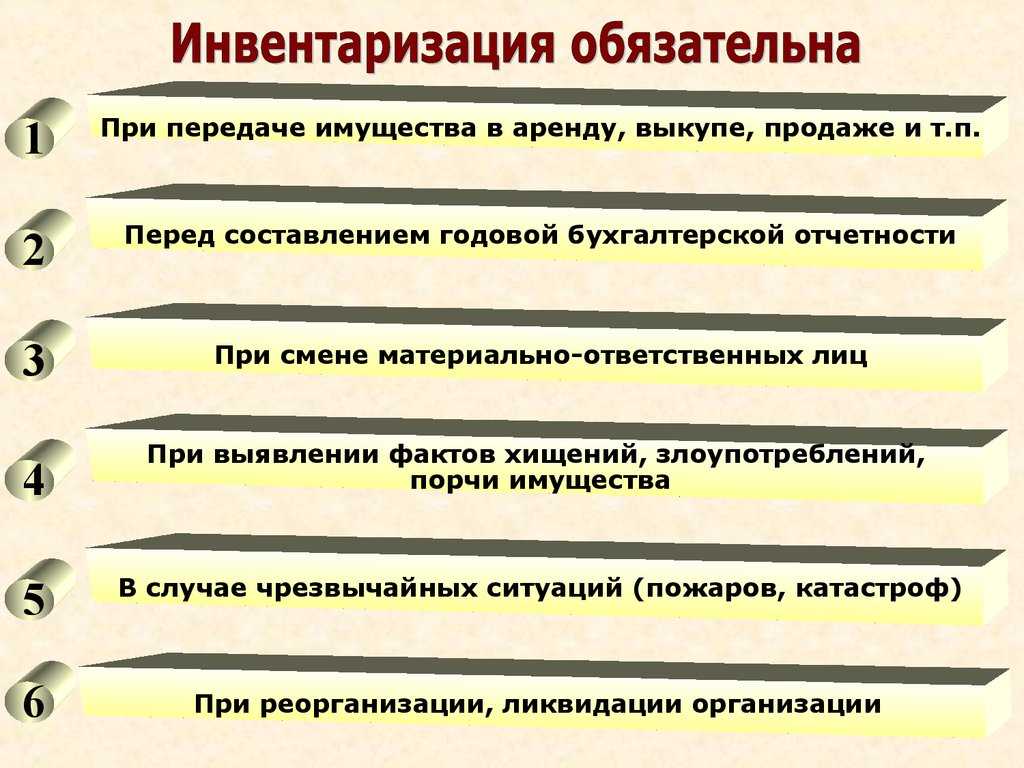

Инвентаризация и порядок ее проведения, включая их количество, за отчетный год, даты проведения, опись имущества и обязательств, должны определяться руководителем предприятия, исключая некоторые случаи, в которых инвентаризация проводится в обязательном порядке. Среди таких случаев можно назвать:

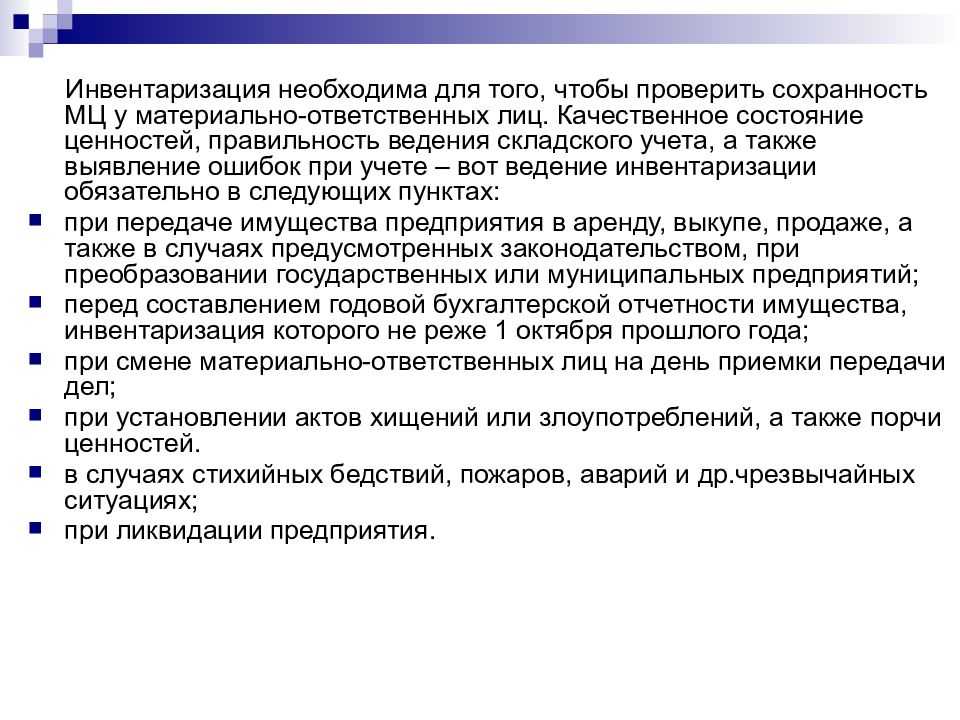

- передачу имущества в аренду, выкуп, реализация, преобразование государственной или муниципальной унитарной организации;

- формирование бухгалтерской отчетности за год;

- выявление фактов хищений, злоупотребления или порчи имущества;

- стихийные бедствия, пожары или прочие чрезвычайные ситуации, которые вызваны экстремальными условиями;

- реорганизация или ликвидация компании.

В соответствии с полнотой охвата инвентаризационные операции можно разделить на сплошные и выборочные, а с характером проведения инвентаризация может быть обязательная и необязательная.

Классификация счетов бухучета

Инвентаризация счетов бухгалтерского учета рассматривает счета бухучета, которые представлены специальным способом группировки, текущим отражением и контролем изменений по отдельным однородным объектам бухгалтерского учета.

Счет можно представить в форме двусторонней таблицы, левая сторона называется дебет, правая — кредит.

Замечание 2

Данные понятия бухучет использует с момента его становления в Западной Европе. Тогда бухгалтерией были охвачены только торговые и кредитные операции, а понятия дебет и кредит использовались по отношению к расчетам купцов и банкиров. В современном мире понятия утрачивают былое значение, превращаясь в технические термины.

В соответствии с содержанием бухгалтерские счета разделяют на:

- активные счета, которые необходимы для учета имущества по наличию, составу и размещению (рис. 1);

- пассивные счета, отражающие имущество по источникам образования (рис. 2).

Рисунок 1. Активный счет

Если рассматривать активные счета, то положительное или нулевое сальдо может быть по ним лишь в дебете.

Рисунок 2. Пассивный счет

Пассивные счета имеют положительное сальдо или сальдо, равное нулю, которое может быть лишь по кредиту.

Помимо счетов актива и пассива практика бухучета широко использует активно-пассивные счета, обладающие признаками и тех, и других счетов. Этот тип счетов используется чаще для учета определенных расчетов (табл. 1).

Таблица 1. Активно-пассивный счет

| Дебет | Кредит |

| Дебиторская задолженность (сальдо на начало) | Кредиторская задолженность (сальдо на начало) |

| Дебет | Кредит |

| Оборот — погашение долга, увеличение дебиторки | Оборот — увеличение долга кредиторам, уменьшение дебиторки |

| Задолженность дебиторов (итоговое сальдо) | Кредиторская задолженность (итоговое сальдо) |

Активно-пассивные счета обладают как дебетовым, так и кредитовым остатком.

Также существует специальная группа счетов вне баланса (забалансовые). Они используются при учете ценностей, которые не принадлежат компании или требуют особенного контроля. К таким объектам относятся основные фонды, которые предприятие имеет на условии текущей аренды; ТМЦ на ответственном хранении; бланки строгой отчетности и др. т.п.

Особенности двойной записи и бухгалтерских проводок

В соответствии со своей экономической природой хозяйственные операции в обязательном порядке характеризуются двойственностью и взаимностью. С целью формирования и сохранения этих свойств, включая контроль записей хозяйственных операций на счетах в бухучете, используют двойную запись.

Определение 1

Двойная запись представлена записью, в результате которой хозяйственная операция должна быть отражена 2 раза: по дебету одного счета и кредиту другого, связанного с ним счета.

Метод двойной записи относится к понятию корреспонденция счетов и бухгалтерские проводки.

Определение 2

Корреспонденция счетов представляет собой взаимосвязь счетов, которая проявляется при использовании метода двойной записи.

Определение 3

Бухгалтерская проводка оформляет корреспонденцию счетов при одновременной записи по дебету и кредиту счетов на сумму совершенных операций.

Проводка может быть простой (взаимодействуют 2 счета) и сложной (взаимодействуют 3 и более счета).

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Список использованной литературы

1. Агеева Ю.Б., Агеева А.Б. Аудиторская проверка: практическое пособие для аудиторов и бухгалтера. – М.: Бератор-Пресс, 2005.

2. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. – М.: Дело и Сервис, 2005.

3. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. –М.: ПРИОР. 2006. – 672 с.

4. Аудит : учебник для вузов / ред. В. И. Подольский. – 3-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2004. – 583 с.

5. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ИД ФБК-ПРЕСС, 2007.

6. Ковалева О.В., Константинов Ю.П. Организация аудиторской деятельности. Методика проведения аудиторской проверки. – М.: Экспертное бюро, 2006.

7. Ковалева О.В., Константинов Ю.П. Аудит: Учебное пособие / Под ред. О.В. Ковалевой. – М.: «Приор-издат», 2007. – 320 с.

8. Кондраков Н.П. Бухгалтерский учет: Учеб.пособие. – 4-е изд., перераб. И доп. – М.: ИНФРА-М, 2007. – 640с. – (Серия «Высшее образование»).

9. Основы внутрифирменной стандартизации аудиторской деятельности: учеб. пособие по специальности «Бухгалтерский учет, анализ и аудит» / С. П. Суворова, Н. В. Парушина, Е. В. Галкина и др. — М. : ФОРУМ, 2007. – 335 с.

10. Подольский В.И. Аудит. – М.: ЮНИТИ, 2007.

11. Самойлов И.В. Учетная политика организации на 2008 год. – М.: Дело и Сервис, 2007.

12. Скобара В.В. Аудит. Методология и организация. – М.: Дело и Сервис, 2008.

Инвентаризация денежных средств в программе 1С.

Оформить инвентаризацию денежных средств вы можете через меню Касса:

Документ Инвентаризация остатков на счетах учет денежных средств (ф.0504082) можно найти через меню Бухгалтерский учет — Инвентаризация:

Инвентаризация остатков денежных средств производится на дату оформления документа по данным счетов из группы 201.00 — Денежные средства учреждения, имеющих субконто вида Разделы лицевых счетов.После ввода нового документа следует установить дату документа, выбрать учреждение по которому производится инвентаризация. При включении флажка Отбор по счету бух.учета можно выбрать конкретный счет из этой группы и сформировать инвентаризационную опись только по выбранному счету.

Для заполнения документа следует нажать кнопку Заполнить — Заполнить по данным БУ.

На закладке Члены комиссии следует указать номер и дату приказа о создании инвентаризационной комиссии, а также председателя и членов комиссии.

Эту информацию можно ввести в соответствующих реквизитах документа, а также выбором комиссии из справочника Постоянно действующие комиссии, нажав на ссылку Заполнить состав комиссии.

В группе Дополнительные параметры следует указать

- Номер и дату приказа о проведении инвентаризации;

- Период проведения инвентаризации (даты начала и окончания);

- Место инвентаризации.

После заполнения документа следует распечатать инвентаризационную опись (0504082).

Документ Инвентаризация денежных документов заполняется аналогичным образом:Данные по бухгалтерскому учету вводятся автоматически по кнопке Заполнить по данным БУ. Далее вручную следует указать фактическое наличие денежных документов.

На закладке Расхождения указываются данные, по которым можно будет автоматически оприходовать излишки или списать расхождения денежных средств: КЭК, КФО и т.д.

На закладке Члены комиссии, аналогично другим подобным документам, необходимо указать номер и дату приказа о создании инвентаризационной комиссии, а также председателя и членов комиссии.

Для указания периода проведения инвентаризации необходимо заполнить реквизиты, указанные на закладке Дополнительные параметры печати.

После заполнения документа следует распечатать инвентаризационную опись ДД.

Нарушения при проведении инвентаризации денежных средств на расчётном счёте

При проведении инвентаризации обязательно соблюдение законодательства Российской Федерации, иначе инвентаризация будет считаться не выполненной.

Наиболее часто встречаются следующие ошибки в проведении данной процедуры:

Ошибка № 1. Отсутствие в день проведения инвентаризации одного или нескольких членов инвентаризационной комиссии.

Приказом директора о проведении инвентаризации ООО «АБВ» был утверждён состав инвентаризационной комиссии. В день проведения инвентаризации один из членов комиссии ушёл на больничный, в связи с чем было принято решение проведения процедуры без него. По окончании инвентаризации все члены комиссии, за исключением отсутствовавшего, поставили свои подписи в Акте инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами, и кредиторами. Такая инвентаризация будет считаться недействительной по причине работы комиссии в её неполном составе.

В данном случае необходимо заменить заболевшего сотрудника, оформив замену соответствующим приказом.

Ошибка № 2. Отсутствие во время проведения инвентаризации одного или нескольких членов инвентаризационной комиссии.

Приказом директора о проведении инвентаризации ООО «АБВ» был утверждён состав инвентаризационной комиссии. В момент проведения инвентаризации один из членов комиссии ушёл на больничный, другой отлучился для решения срочных производственных вопросов, в связи с чем было принято решение проведения процедуры в лице лишь одного члена комиссии. По окончании инвентаризации все члены комиссии поставили свои подписи в Акте инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами, и кредиторами. Такая инвентаризация будет считаться недействительной по причине работы комиссии в её неполном составе, а, значит, нарушения порядка проведения инвентаризации.

В данном случае присутствие всех членов комиссии на процедуре инвентаризации обязательно.

Ошибка № 3. Отсутствие ознакомления виновного в недостаче средств.

При проведении инвентаризации выявлена недостача и назначен виновный. Приказом директора определен срок выплаты виновным недостачи путём погашения из заработной платы виновным. При этом с Актом инвентаризации никто ознакомлен не был, объяснений не давал. В данном случае налицо нарушение.

При выявлении недостачи обязанностью инвентаризационной комиссии выступает ознакомление нарушителя с Актом проведения инвентаризации и требование объяснений в письменном виде.

Вопросы и ответы

Вопрос № 1. Я являюсь членом инвентаризационной комиссии уже не первый год. Могу ли я отказаться от данного членства?

Да, Вы можете отказаться от членства в составе инвентаризационной комиссии, предоставив заявление директору. В том случае, если Ваше отсутствие в составе комиссии будет возможно – Вашу кандидатуру заменят.

Вопрос № 2. Когда лучше проводить инвентаризацию денежных средств на расчётном счёте?

Наиболее удобно эту процедуру организовать ближе к концу календарного года. Если вы проведёте инвентаризацию после 1 октября, то такую инвентаризацию можно приурочить к сдаче годового отчёта.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774