Сведения о движении нефинансовых активов (ф. 0503768, 0503168)

Таблица сведений о движении нефинансовых активов

| № | Наименование актива | Количество | Состояние | Местонахождение |

|---|---|---|---|---|

| 1 | Офисное оборудование | 5 | Исправное | г. Москва |

| 2 | Транспортные средства | 3 | Подержанные | г. Санкт-Петербург |

| 3 | Производственное оборудование | 10 | Новое | г. Екатеринбург |

Форма 0503768

- Офисное оборудование;

- Транспортные средства;

- Производственное оборудование;

- И другие виды активов.

Затем для каждой категории указывается количество активов, их состояние и местонахождение. Отчет заполняется по каждому активу, который относится к нефинансовым активам организации.

Форма 0503168

Форма 0503168 предназначена для отчетности о движении нефинансовых активов индивидуального предпринимателя. Она имеет аналогичную структуру и содержание, что и форма 0503768, но применяется только для физических лиц, осуществляющих предпринимательскую деятельность.

Заполняя данные формы, необходимо предоставить актуальные и корректные сведения о движении нефинансовых активов, соблюдая правила учета и отчетности. Это позволит более точно оценить состояние активов организации или индивидуального предпринимателя, а также контролировать их перемещение и использование.

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Уставный капитал и взносы иностранных юридических и физических лиц по странам — партнерам (приложение к форме N МП(микро))

- Уведомление о лимитах бюджетных обязательств по дополнительному бюджетному финансированию за счет арендных платежей

- Требование-накладная. Типовая межотраслевая форма N М-11 (образец заполнения)

- Требование в кладовую. Унифицированная форма N ОП-3 (образец заполнения)

- Товарный ярлык. Унифицированная форма N КОМИС-2 (образец заполнения)

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

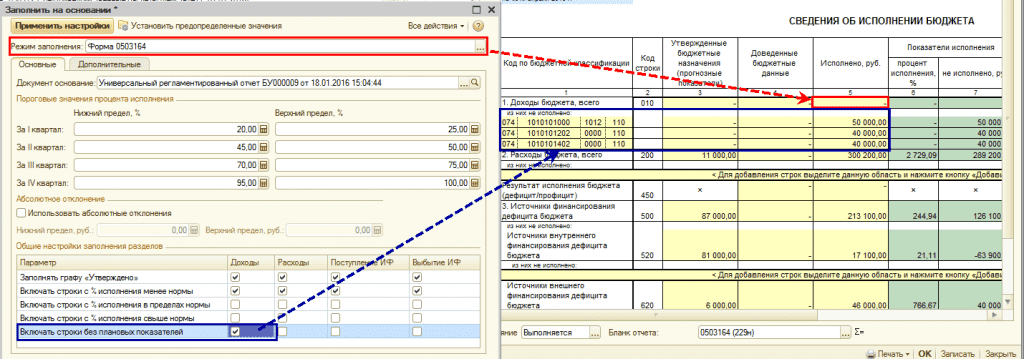

Порядок заполнения формы 0503169

Шаги по заполнению формы 0503169:

-

Шаг 2: Укажите цель заполнения формы — описание того, для чего вам необходима юридическая помощь или какие правовые действия вам требуются.

-

Шаг 4: Опишите в деталях суть вашего вопроса или проблемы, требующей юридического вмешательства. Будьте точны и конкретны, обозначьте события, факты и все ключевые детали вашего дела.

-

Шаг 6: Приложите все необходимые документы к форме. Указывайте номера и наименования документов в соответствии с их реальным содержанием.

Следуйте указанным выше шагам для заполнения формы 0503169 и убедитесь, что все данные введены без ошибок и являются полными и точными. Это поможет ускорить процесс обработки вашей заявки или документа и увеличит шансы на успешное решение вашего дела.

С 2022 года в Инструкции № 191н произойдут изменения

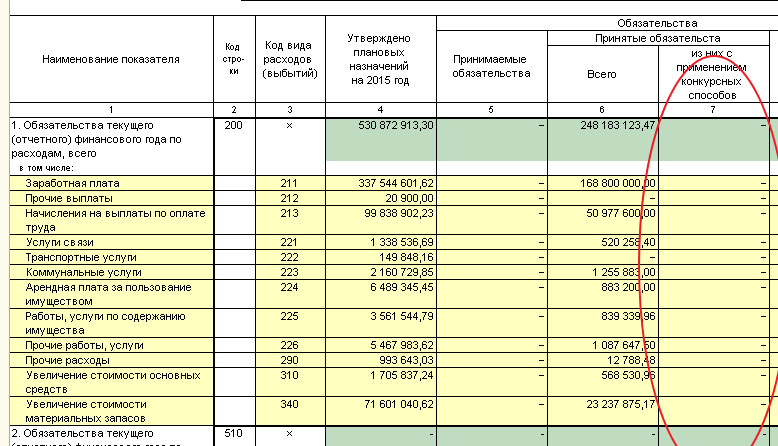

Приведены примеры составления отдельных форм бюджетной (бухгалтерской) отчетности за 2015 г.

Указаны особенности формирования показателей бюджетной отчетности в части показателей финансового результата по безвозмездным передачам активов, а также Сведений об изменении остатков валюты баланса (ф. 0503173), Сведений об изменении остатков валюты баланса учреждения (ф. 0503773) и Сведений о задолженности по ущербу, хищениям денежных средств и материальных ценностей (ф.

В отчетности за 2014 год (Баланс ф.0503730) по состоянию на 01.01.2015 отражены остатки на следующих счетах бюджетного учета:

на счете X 208 26 000 (по строке 310, графа ![]() 50,00 руб.; на счете X 303 02 000 (по строке 512, графа

50,00 руб.; на счете X 303 02 000 (по строке 512, графа ![]() 50,00 руб.;

50,00 руб.;

Остатки по данным регистров бухгалтерского учета (главной книги) за 2014 год на счете 2 208 26 000

в части дебиторской задолженности: 40,00 руб., в части кредиторской задолженности: 80,00 руб.

на счете 4 208 22 000

в части дебиторской задолженности: 90,00 руб.,

на счете 2 303 02 000

в части дебиторской задолженности: 160,00 руб.,

на счете 2 303 06 000

в части кредиторской задолженности: 120,00 руб.

на счете 4 303 02 000

в части дебиторской задолженности: 150,00 руб.,

на счете 4 303 06 000

в части кредиторской задолженности: 240,00 руб.

Форму 0503773 «Сведения об изменении остатков валюты баланса» учреждения оформляют, если показатели вступительного баланса отчетного года отличаются от заключительного баланса на конец предыдущего года.

Сведения по форме 0503773 входят в состав Пояснительной записки (ф. 0503760). Рассмотрим, как заполнять и сдавать форму ОКУД 0503773.

В декабре 2018 года по требованию Минфина нужно сдать форму 0503773 по новой форме по состоянию на 9 месяцев, ниже вы можете ее скачать.

Новая форма отчета 0503773 утверждена приказом Минфина от 30.11.2018 №243н об изменениях в Инструкции 33н. Смотрите подробный обзор изменений в форме и рекомендации по заполнению в шпаргалке

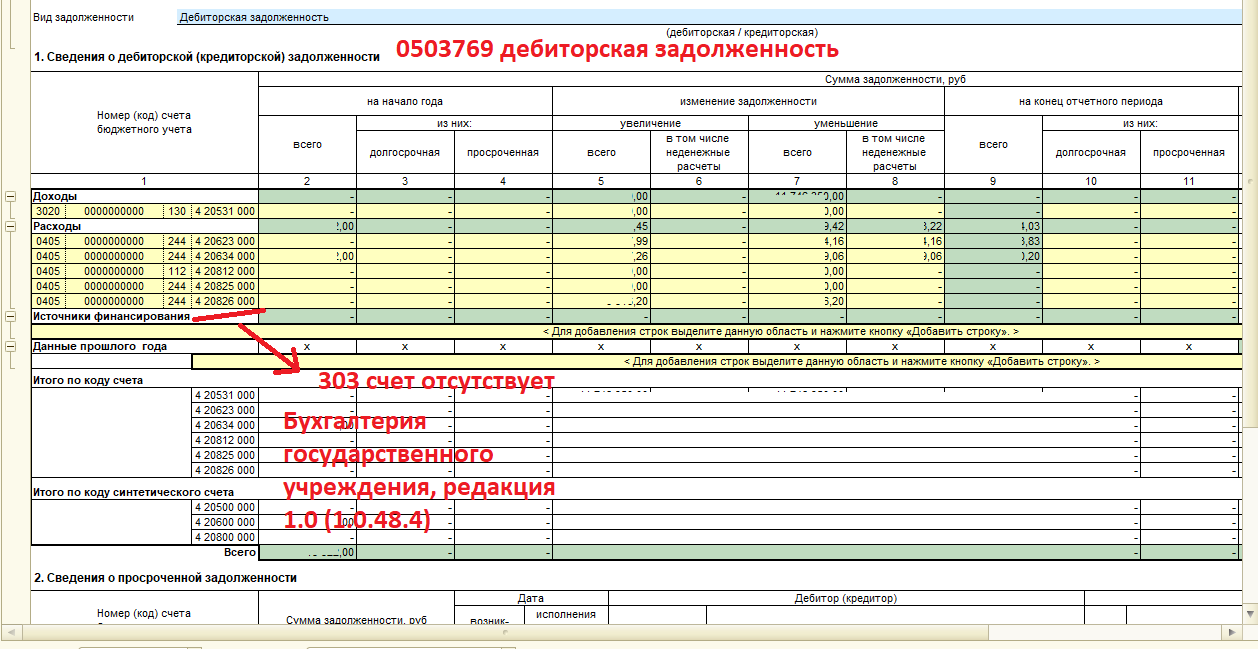

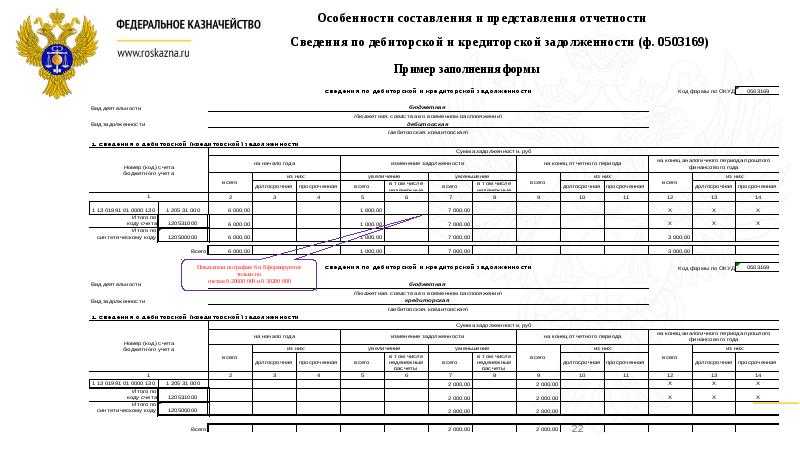

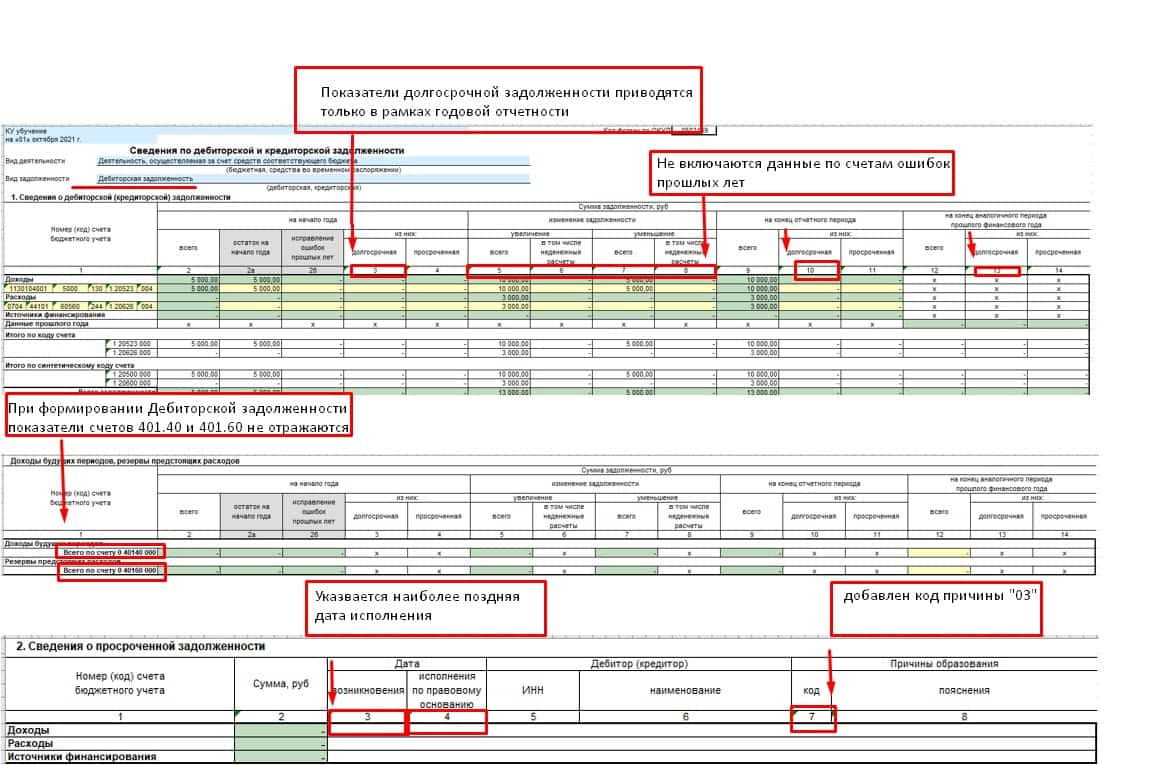

В графе 1 Раздела указывайте полный номер счета бухучета – 26 знаков. Приложение по дебиторской задолженности составьте по счетам:

- 205 00 «Расчеты по доходам»;

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 209 00 «Расчеты по ущербу и иным доходам»;

- 210 10 «Расчеты по налоговым вычетам по НДС»;

- 210 05 «Расчеты с прочими дебиторами»;

- 303 00 «Расчеты по платежам в бюджеты».

Приложение по кредиторской задолженности составьте по счетам:

- 302 00 «Расчеты по принятым обязательствам»;

- 303 00 «Расчеты по платежам в бюджеты»;

- 304 02 «Расчеты с депонентами»;

- 304 03 «Расчеты по удержаниям из выплат по оплате труда»;

- 304 06 «Расчеты с прочими кредиторами»;

- 205 00 «Расчеты по доходам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 209 00 «Расчеты по ущербу и иным доходам»;

- 401 40 «Доходы будущих периодов»;

- 401 60 «Резервы предстоящих расходов».

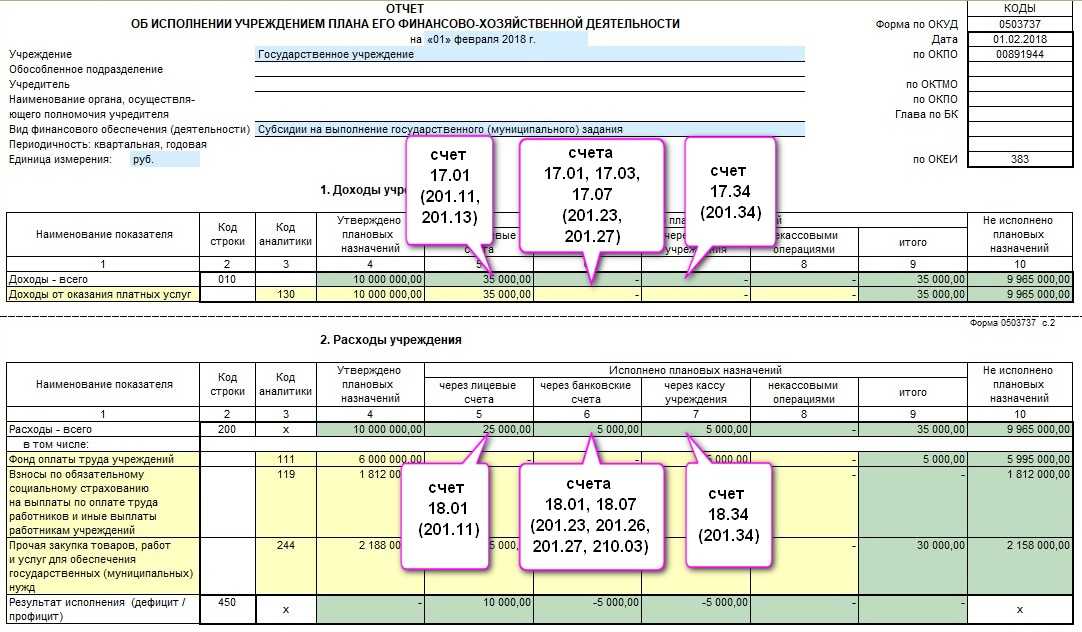

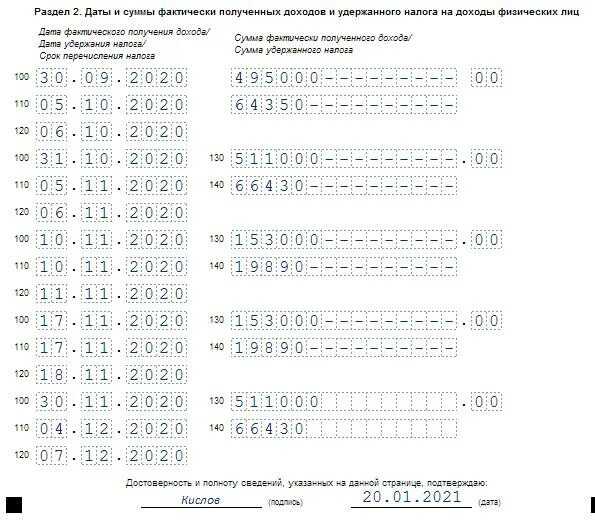

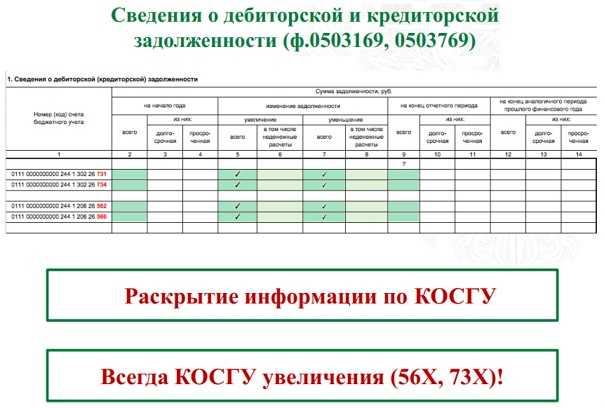

Особенности заполнения Сведений (ф. 0503169, ф. 0503769) за первое полугодие 2021 года

Сведения (ф. 0503169, ф. 0503769) заполняются в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, п. 69 Инструкции, утв. приказом Минфина России от 25.03.2011 № 33н.

Последние изменения в порядок заполнения Сведений (ф. 0503169, ф. 0503769) внесены приказами Минфина России от 16.12.2020 № 311н, от 30.11.2020 № 292н. При этом некоторые нормы, вводимые этими приказами, применяются, начиная с отчетности за первое полугодие 2021 года.

Например, подстатья 564 будет иметь вид 004 (например, 0 206 ХХ 004, 0 209 ХХ 004).

Аналогичный подход применяется по счетам 302, 303, 304 02, 304 03, 304 06, в 24-26 разрядах номера счета которых указываются коды 730 (830) КОСГУ.

Например, подстатья 731 будет иметь вид 001 (например, 0 303 07 001).

|

Наименование показателя |

Код строки |

Код по КОСГУ |

За отчетный период |

|

Изменение остатков средств |

400 |

30 000 |

|

|

Изменение остатков средств — всего |

500 |

30 000 |

|

|

в том числе: |

|||

|

за счет увеличения денежных средств |

501 |

510 |

-30 000 |

|

за счет уменьшения денежных средств |

502 |

610 |

60 000 |

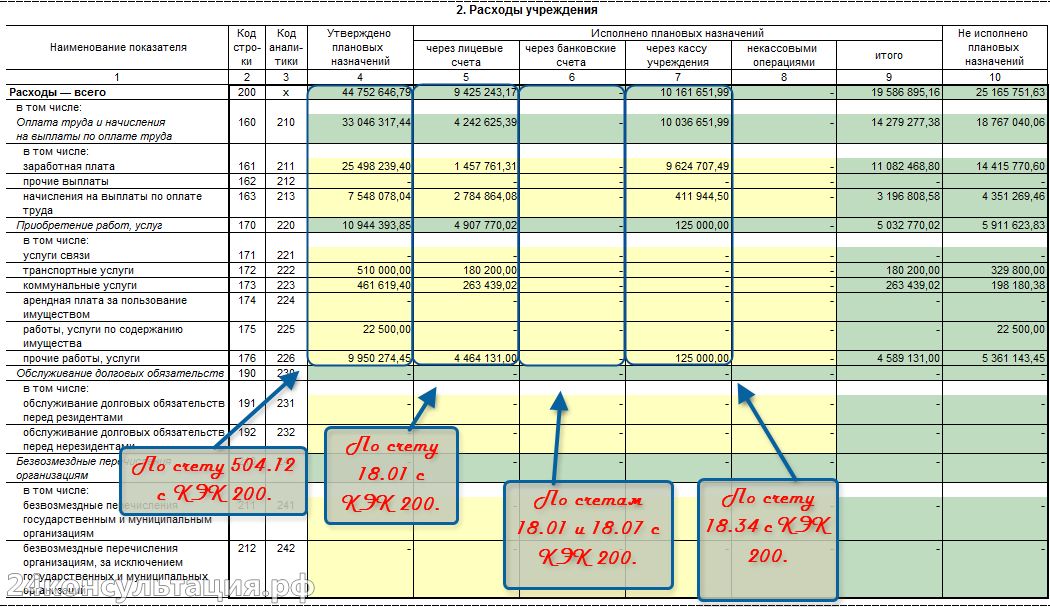

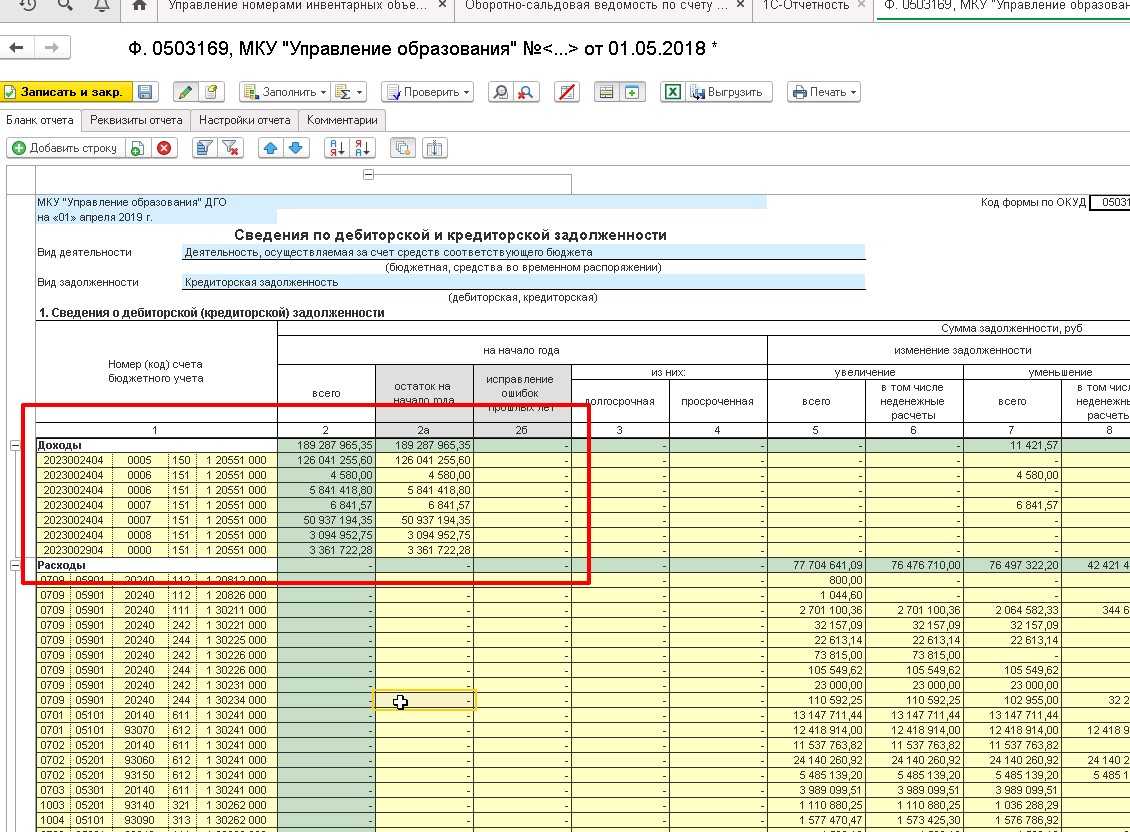

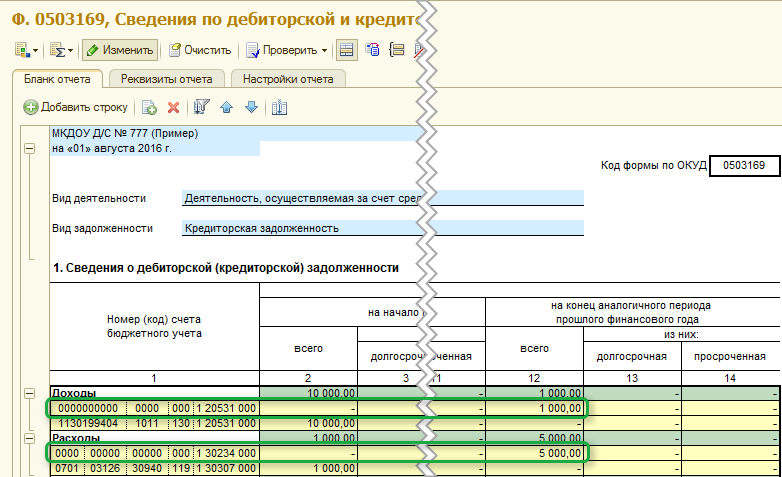

Сведения (ф. 0503169) формируйте в составе квартальной и годовой бюджетной отчетности. В форме отразите обобщенные за отчетный период данные в разрезе видов расчетов раздельно по дебиторской и кредиторской задолженности учреждения, а также по видам деятельности.

Описание и назначение новой формы 0503169 2024г

Новая форма 0503169 2024г включает в себя следующие секции:

Секция 1: Основные данные

В этой секции заполняются основные данные, такие как название организации, адрес, контактная информация и реквизиты.

В данной секции указывается основная цель организации и ее предмет деятельности.

Секция 5: Отчетность о кадровой деятельности

В этой секции представляется информация о кадровой деятельности организации, включая численность персонала, структуру затрат на персонал, информацию о заработной плате и социальных льготах.

Секция 7: Документация по управлению качеством

В этой секции представляется документация по управлению качеством организации, включая политику качества, процедуры и инструкции.

Все данные, предоставленные в форме 0503169 2024г, должны быть достоверными и актуальными. Данная форма предназначена для упрощения процедур обмена информацией между организациями и государственными учреждениями, а также для обеспечения прозрачности и контроля ведения бизнеса. Форма позволяет сократить время и затраты на подготовку и предоставление различных отчетов и документов, а также упростить процессы анализа и мониторинга деятельности организации.

Отражение в сведениях (ф. 0503769) показателей по счету 0 304 06 000

Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

В пункте 1 слова «согласно приложению» заменить словами «согласно приложению № 1».

В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской отчетности другому лицу или в государственный орган на бумажном носителе, учреждение обязано по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.

Сведения (ф. 0503766) формируются учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): субсидии на иные цели (код вида – 5), субсидии на цели осуществления капитальных вложений (код вида – 6).

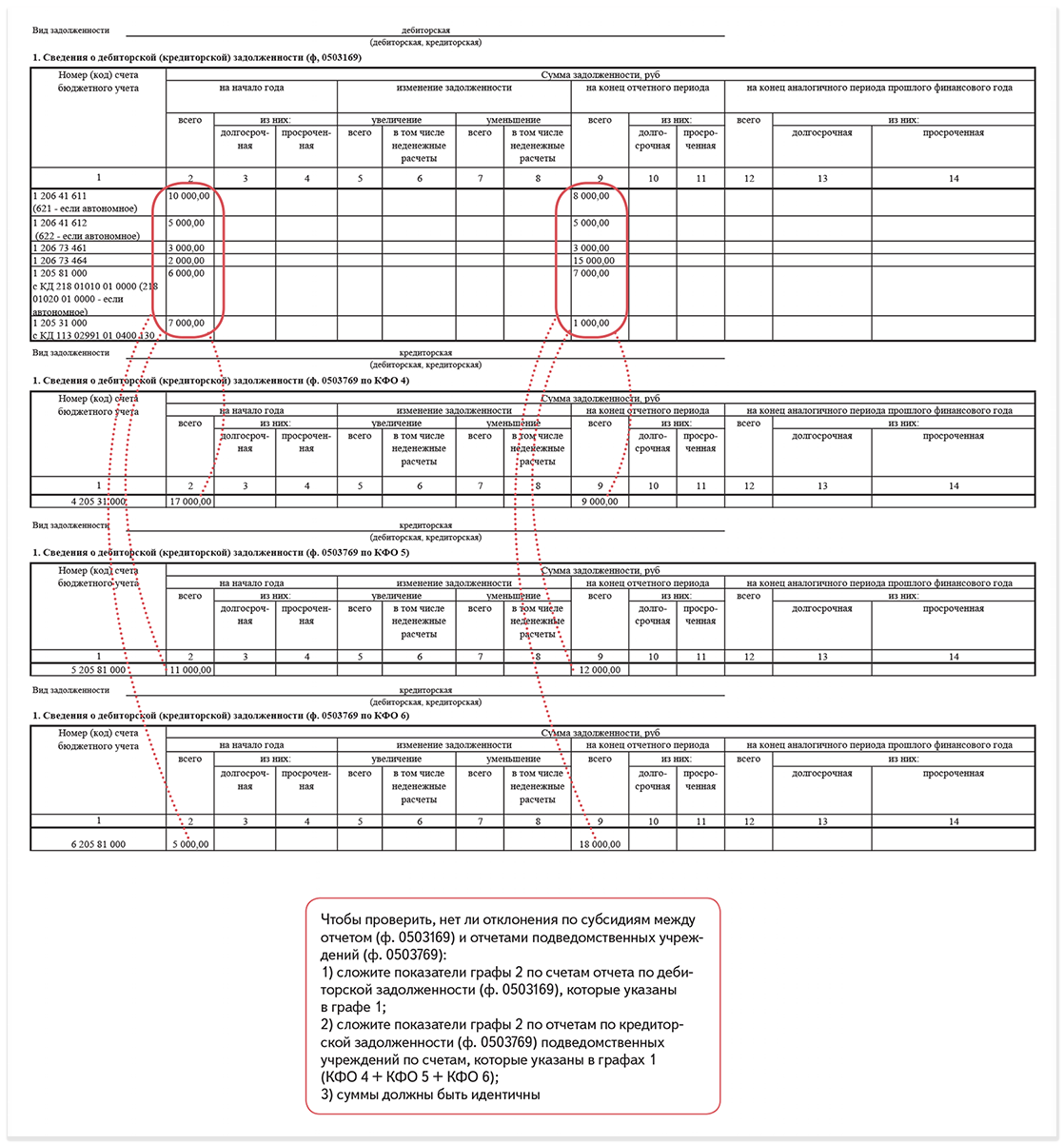

Однако требования главных распорядителей и финансовых органов отдельных регионов могут отличаться от федеральных требований. Для того чтобы отчеты ф.0503169, ф.0503769 могли быть заполнены по требованиям различных получателей отчетности реализованы специальные настройки заполнения и выгрузки отчетов.

Бюджетники составляют бухгалтерскую отчетность ежеквартально на 01.04, 01.07, 01.10 и за год на 01.01 и передают в вышестоящий государственный орган-учредитель. Возможна подача как на бумаге, так и в электронном виде.

Иными словами, в нее включаются все таблицы, приложения и иные сведения, входящие в состав пояснительной записки согласно инструкциям № 33н, 191н.

Согласно Приказу Министерства финансов РФ 25.03.2011 № 33н все графы заполняются отдельно в зависимости от типа финансового обеспечения и задолженности:

- собственные доходы учреждения;

- субсидии на выполнение государственного (муниципального) задания;

- субсидии на иные цели;

- субсидии на цели осуществления капитальных вложений;

- средства по обязательному медицинскому страхованию.

Правила формирования сведений по дебиторской и кредиторской задолженности (заполнение формы 0503769) изложены в пункте 69 Инструкции № 33н. Также разъяснения с примерами есть в пункте 4 раздела I, пункте 3 раздела II письма от 04.07.2016 Минфина России № 02-07-07/39110 и Казначейства России № 07-04-05/02-493.

В Сведениях указывают обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период.

Приложение нужно составить:

- раздельно по всем видам финансового обеспечения (КФО 2, 3, 4, 5, 6, 7);

- отдельно по дебиторской и отдельно по кредиторской задолженности.

Сведения о заявителе

Для заполнения формы 0503169 в 2024 году в казенном учреждении, необходимо предоставить полные и достоверные сведения о заявителе. Эта информация поможет учреждению оценить вашу правоспособность и легитимность ваших действий.

Основные данные

ФИО заявителя: Введите свои полные фамилию, имя и отчество. Убедитесь, что наименование указано без ошибок.

Дата рождения: Укажите точную дату своего рождения в формате «день.месяц.год».

Гражданство: Укажите ваше гражданство, например, «Российская Федерация».

Пол: Укажите свой пол: мужской или женский.

Место рождения: Укажите населенный пункт, в котором вы родились.

Адрес регистрации: Укажите ваш текущий адрес регистрации: наименование населенного пункта, улицу, дом, корпус, квартиру.

Документы удостоверяющие личность

Серия и номер документа: Укажите серию и номер вашего документа удостоверяющего личность. Для паспорта РФ это серия и номер указанные в соответствующих графах.

Орган, выдавший документ: Укажите наименование органа, который выдал вам ваш документ удостоверяющий личность.

Контактные данные

Номер телефона: Укажите ваш контактный номер телефона (с кодом страны и города), по которому можно связаться с вами.

Адрес электронной почты: Укажите вашу текущую работающую почту. Например, yourname@example.com.

Предоставьте данные в соответствии с вышеуказанными пунктами для заполнения формы 0503169 в 2024 году в казенном учреждении, чтобы ваша заявка была обработана эффективно и без задержек.

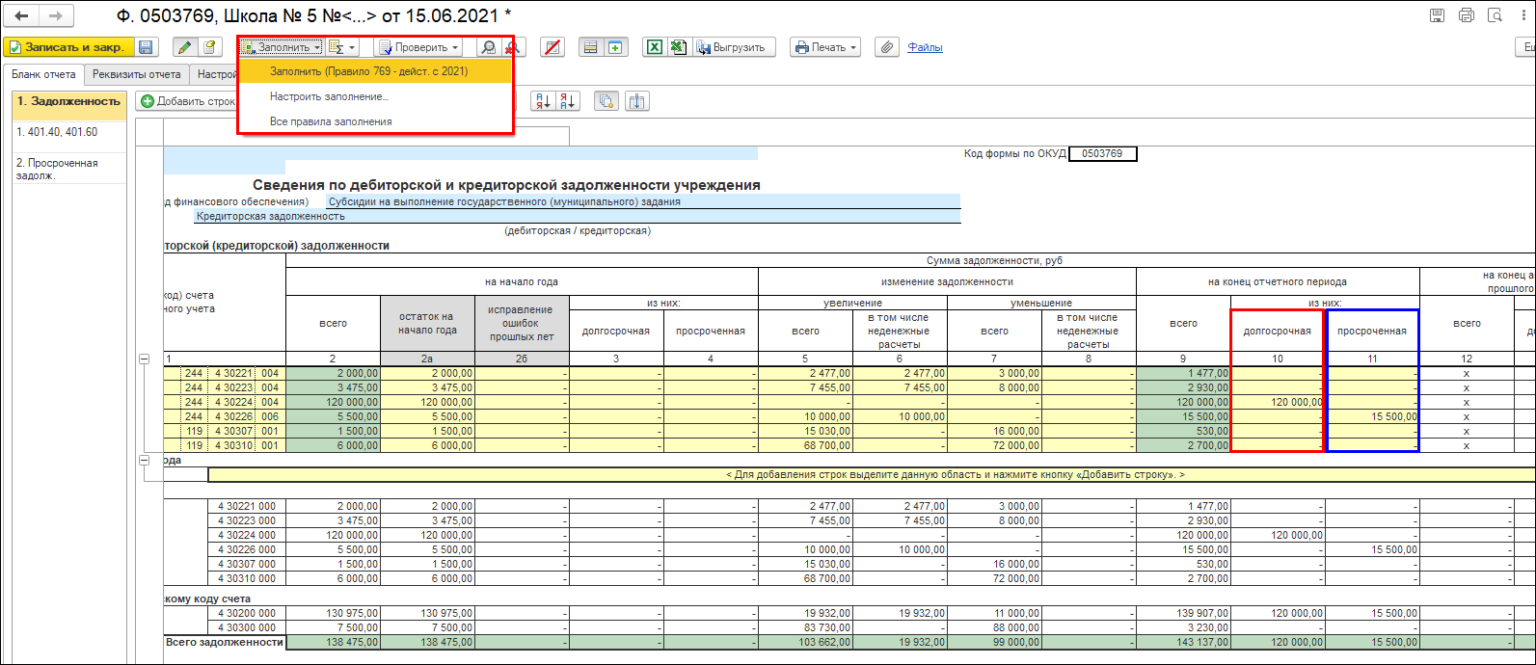

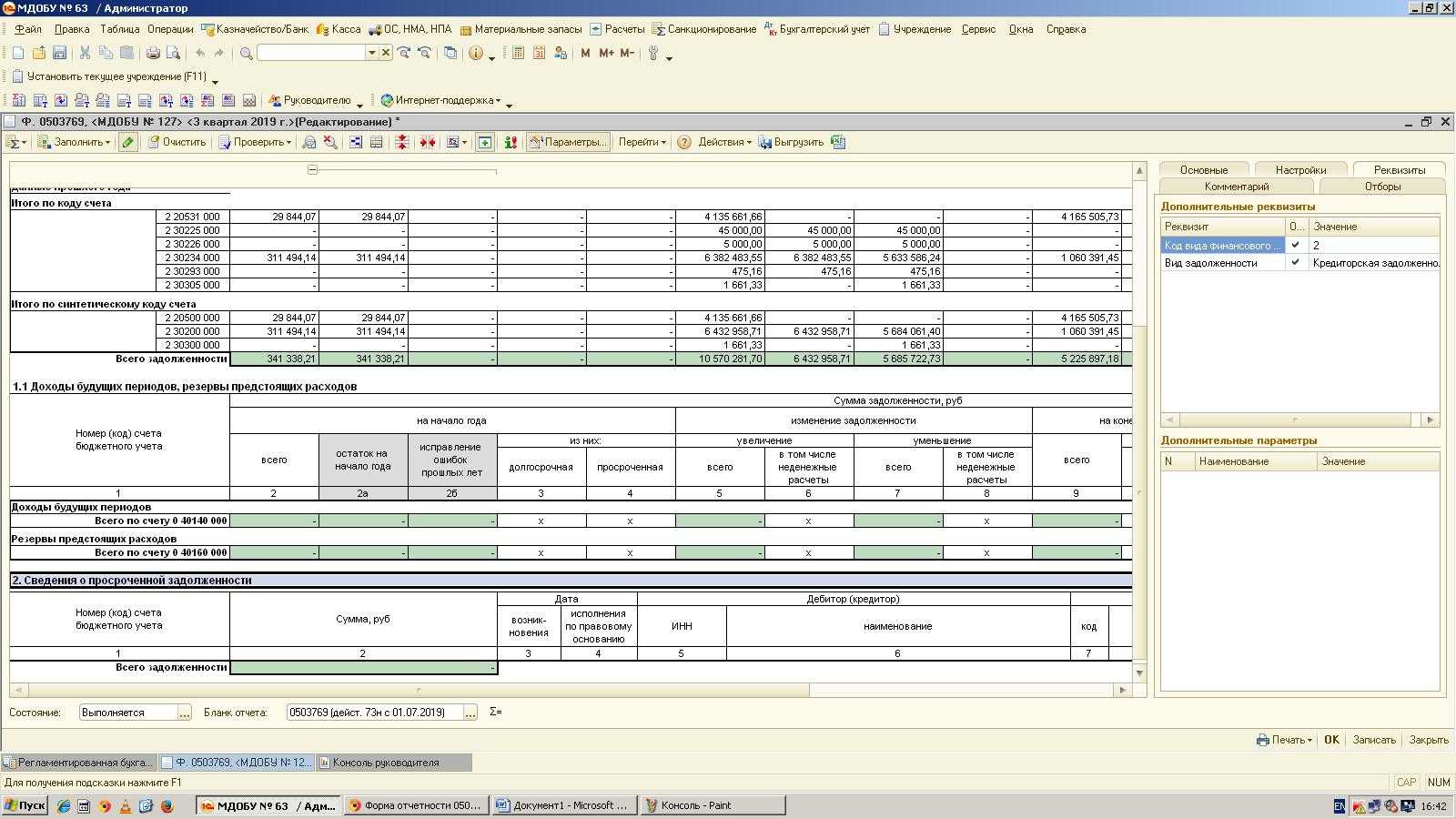

Образец заполнения формы 0503769 в 2019 году

Главная » Советы » Образец заполнения формы 0503769 в 2019 году

При подготовке квартальных отчетов бюджетным учреждениям необходимо сформировать пояснительную записку.

Она содержит несколько информационных блоков, один из которых представляет собой форму 0503769 – образец её заполнения в 2019 году раскрывает сведения об имеющейся у предприятия задолженности перед кредиторами и долгах дебиторского типа.

Регламентация порядка оформления этого бланка отнесена к сфере действия приказа Минфина от 25.03.2011 г. № 33н (п. 69), которым утвержден инструкционный материал по формированию этих пояснений, прикладываемых к отчетам.

- 1. Суть документа

- 2. Как заполнять

- 3. Пример

В пояснениях бюджетные предприятия-субъекты хозяйствования приводят обобщенные данные по всем видам долгов.

Отметим, что приведённый далее образец заполнения формы 0503769 в 2019 году и последующих отчетных периодах актуален только для бюджетных организаций. Коммерческие структуры подают другой комплект отчетной документации.

Особенности составления годовой отчетности

Приказ Минфина России от 28.12.2010 № 191н, которым утверждена Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (далее – Инструкция № 191н), планируется дополнить новым п. 2.3. В нем будет установлено, что бюджетная отчетность на 1 января 2023 года составляется и представляется с учетом определенных особенностей.

Справка по консолидируемым расчетам (ф. 0503125)

При формировании данной формы необходимо учитывать следующие моменты:

1. Информация о перечислениях межбюджетных трансфертов капитального характера раскрывается по кодам счетов 1 206 51 561 «Увеличение дебиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации», 1 206 51 661 «Уменьшение дебиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации», 1 302 51 831 «Уменьшение кредиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации» с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 304 05 254 «Увеличение кредиторской задолженности по расчетам по перечислениям капитального характера другим бюджетам бюджетной системы Российской Федерации».

2. Информация о показателях, признанных (начисленных) расходов в отчетном периоде по результатам отражения операций по межбюджетным трансфертам капитального характера, раскрывается в справке (ф. 0503125) по коду счета 1 401 20 254, формируемой в порядке, предусмотренном п. 31.1 Инструкции № 191н, для составления справки (ф. 0503125) – по коду счета 1 401 20 251 с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 302 51 731 «Увеличение кредиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации».

3. Возврат неиспользованных остатков межбюджетных трансфертов капитального характера информации о начисленных расчетах по возврату неиспользованного остатка межбюджетного трансферта капитального характера раскрывается администратором в справке (ф. 0503125) по коду счета 1 206 51 661 с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 205 61 561 «Увеличение дебиторской задолженности по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации».

4. Информация о суммах незавершенных расчетов (дебиторской, кредиторской задолженности на конец отчетного периода) по межбюджетным трансфертам капитального характера, а также сумме задолженности по неиспользованным остаткам межбюджетных трансфертов капитального трансферта, подлежащих возврату в бюджет, раскрывается в соответствующих справках (ф. 0503125) по коду счетов 1 206 51 000, 1 302 51 000, 1 205 51 000.

5. Безвозмездные неденежные расчеты по передаче нефинансовых активов, финансовых (за исключением денежных средств и их эквивалентов) активов и обязательств между получателями средств бюджета субъекта РФ и органами управления территориальными государственными внебюджетными фондами, между получателями средств федерального бюджета и органами управления государственными внебюджетными фондами РФ отражаются в соответствующих справках (ф. 0503125) как межбюджетные расчеты.

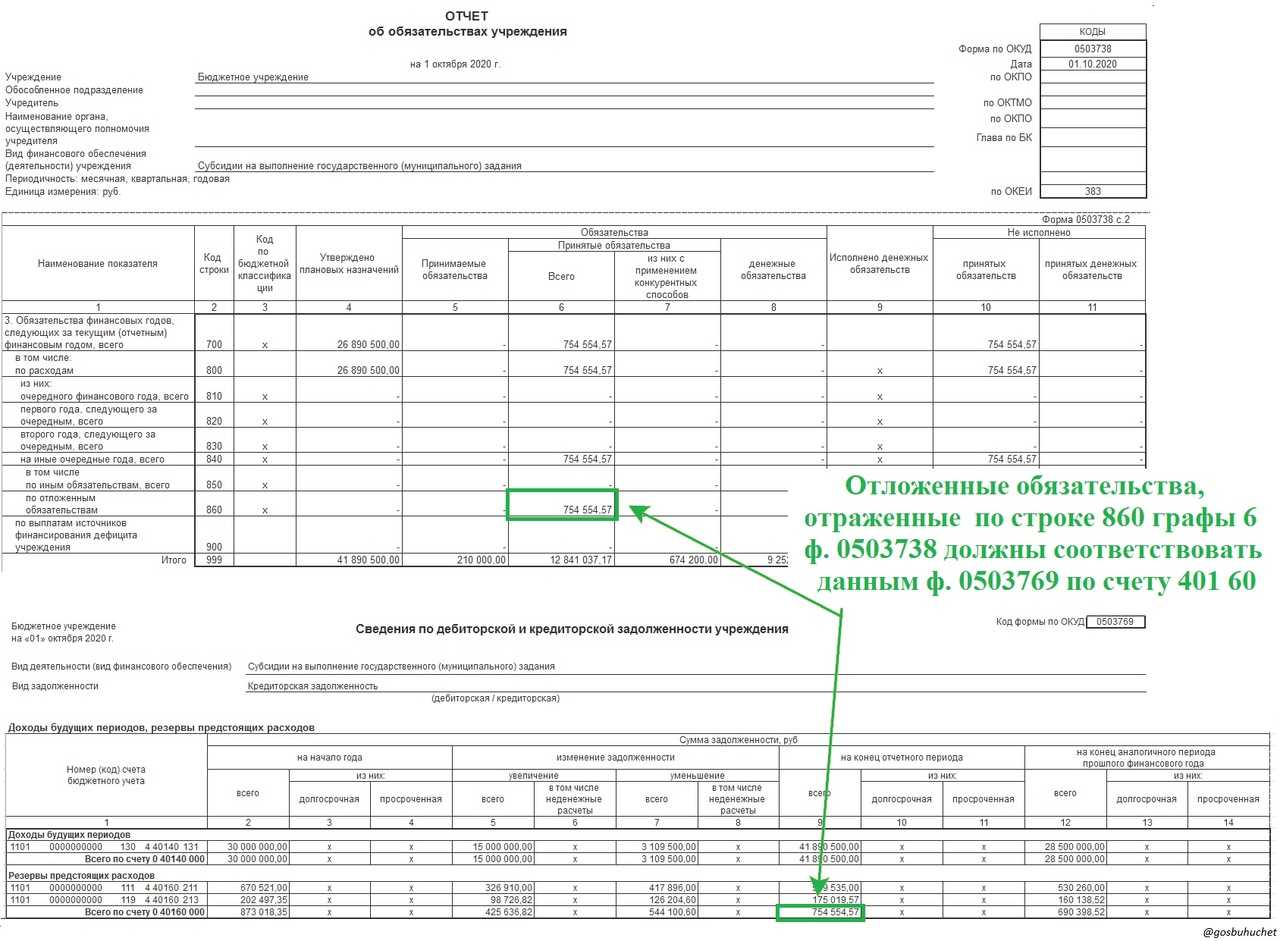

В разделе подлежит раскрытию в том числе информация об изменении показателей на начало отчетного периода вступительного баланса учреждения, указанная в графе 6 раздела 1 сведений об изменении остатков валюты баланса (ф. 0503173), в разрезе сумм изменений и следующих дополнительных причин:

-

3.1 – несвоевременное поступление первичных учетных документов;

-

3.2 – несвоевременное отражение фактов хозяйственной жизни в регистрах бухгалтерского учета;

-

3.3 – ошибки в применении счетов бухгалтерского учета;

-

3.4 – ошибки, допущенные при отражении бухгалтерских записей на основании первичного учетного документа (за исключением ошибок в применении счетов бухгалтерского учета);

-

3.5 – иные причины.

Консолидированная отчетность

При формировании консолидированной отчетности необходимо учитывать, что в балансе исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф. 0503320) строки 110, 111, 170 не заполняются. В форме консолидированного отчета о финансовых результатах деятельности (ф. 0503321) строки 380, 381, 382, 395, 396, 397 не заполняются. Консолидированная отчетность за 2022 год согласно СГС «Консолидированная бухгалтерская (финансовая) отчетность» формируется Федеральным казначейством.

Что отражается в форме 0503169

1. Финансовые показатели

Форма 0503169 содержит подробный отчет о финансовых показателях организации. В этом разделе отражается информация о выручке, прибыли, расходах, налогах и прочих финансовых показателях за указанный период времени.

2. Активы и обязательства

В форме 0503169 также присутствует информация об активах и обязательствах организации. Здесь указываются основные активы, такие как недвижимость, оборудование, запасы, а также информация о кредитах, задолженностях и прочих обязательствах перед контрагентами.

3. Движение денежных средств

Одним из важных разделов формы 0503169 является информация о движении денежных средств в организации. Здесь указывается информация о поступлениях и расходах денежных средств, а также информация о прочих операциях с денежными средствами организации.

5. Отчет о руководстве

В форме 0503169 также присутствует отчет о руководстве организации. В данном разделе отражается информация о структуре управления, ключевых руководителях и их полномочиях, а также информация о решениях, принятых руководством за отчетный период.

6. Примечания к отчету

В конце формы 0503169 указываются примечания к отчету. Здесь могут быть указаны дополнительные комментарии и пояснения к представленной информации, которые могут быть полезны при анализе финансового состояния организации.

0503169 инструкция по заполнению 2023

В Сведениях по дебиторской и кредиторской задолженности (далее – Сведения) приводятся обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов (п. 167 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н).

- наименование учреждения, его юридический и почтовый адрес;

- организационно-правовую форму;

- сведения об учредителе;

- виды финансового обеспечения деятельности;

- номера лицевых и банковских счетов, которые открыты в органе ФК или кредитных организациях;

- сведения о собственнике имущества;

- кто ведет бухучет: учреждение или централизованная бухгалтерия;

- информацию, которую установил учредитель, и о событиях после отчетной даты. В том числе опишите и события, которые не отразили в учете из-за опоздания документов. Достаточно в текстовой части 0503760 указать на такое событие и привести его денежную оценку;

- другую существенную информацию, которая не включена в таблицы и приложения.

Номер корректировки. Если самим плательщиком или проверяющими будут обнаружены ошибки в сданном отчете, то нужно отправить исправленную версию. Для того чтобы можно было отличить первоначальную версию и последующие исправления, и служит данное поле. Для первичного варианта в нем проставляем «000», затем, при наличии уточненок — «001», «002» и т.

1. Главные распорядители бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов соответствующего бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю бюджетных средств субсидий из соответствующего бюджета на выполнение установленного ему государственного задания (далее в целях настоящей Инструкции — главные распорядители бюджетных средств), распорядители бюджетных средств, получатели бюджетных средств, государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме, иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета (далее в целях настоящей Инструкции — получатели бюджетных средств), главные администраторы, администраторы доходов бюджетов, главные администраторы, администраторы источников финансирования дефицита бюджетов, финансовые органы Российской Федерации, субъектов Российской Федерации, муниципальных образований и органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение соответствующих бюджетов (далее в целях настоящей Инструкции — финансовые органы), органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (далее в целях настоящей Инструкции — органы казначейства), органы, осуществляющие кассовое обслуживание государственных (муниципальных) бюджетных учреждений, государственных (муниципальных) автономных учреждений и иных организаций (далее в целях настоящей Инструкции — органы, осуществляющие кассовое обслуживание), составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации (далее — бюджетная отчетность) по формам согласно приложению к настоящей Инструкции.

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

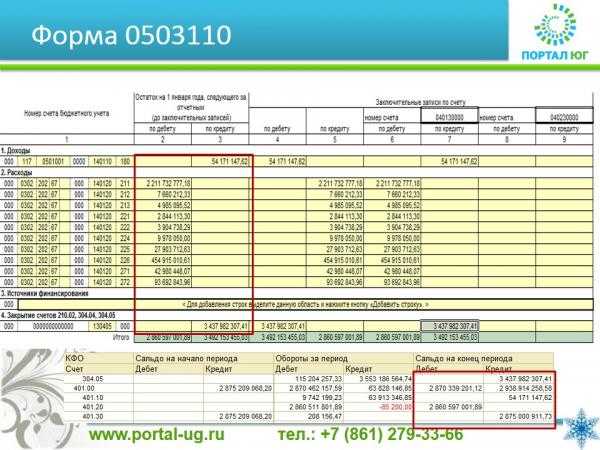

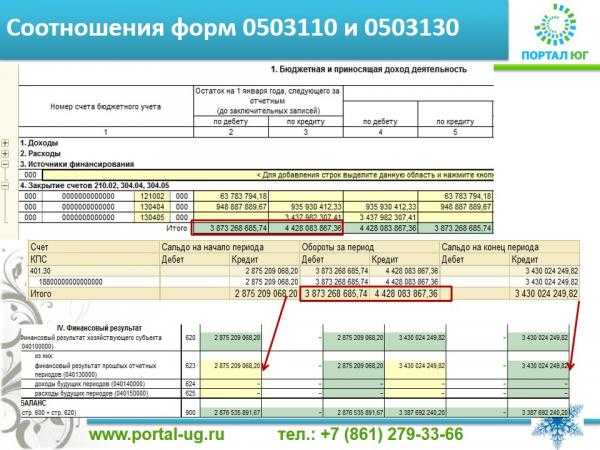

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110)

Справка формируется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета, в составе форм годовой отчетности и отражает обороты по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке, в разрезе бюджетной и приносящей доход деятельности (разд. 1) и деятельности со средствами, поступающими во временное распоряжение (разд. 2).

Показатели, сформированные по состоянию на 1 января года, следующего за отчетным, в рамках бюджетной и приносящей доход деятельности (разд. 1) указываются в справке до проведения заключительных операций (графы 2 — 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 — 13).

В форму справки изменений не внесено.

Как правильно заполнить и сдать форму 0503169?

1. Сбор необходимых документов и информации

Перед заполнением формы 0503169 необходимо убедиться, что у вас под рукой есть все необходимые документы и информация, такие как:

- Учредительные документы юридического лица

- ИНН и КПП юридического лица

- Бухгалтерская отчетность за соответствующий период

- Данные о руководителях юридического лица

- Информация о видах деятельности и основных активах

2. Заполнение формы 0503169

Для правильного заполнения формы 0503169 рекомендуется следовать следующим шагам:

Внимательно прочитайте инструкцию и обратите внимание на каждое поле в форме.

Внесите необходимую информацию в каждое поле формы согласно предоставленным документам и данным.

Убедитесь, что вы правильно указали ИНН и КПП вашего юридического лица.

При необходимости, используйте дополнительные листы для заполнения дополнительной информации.

Не забудьте расписаться и поставить печать на каждой странице формы.

3. Проверка и отправка формы 0503169

После заполнения формы 0503169 необходимо выполнить следующие шаги перед ее отправкой:

- Тщательно проверьте все заполненные данные на правильность и актуальность.

- Убедитесь, что вся необходимая информация предоставлена и никакие поля не остались пустыми.

- Сохраните копию заполненной формы для себя на случай проверки или необходимости предоставления дополнительных документов.

- Доставьте форму и все необходимые документы в налоговую службу или прошлите их по почте с уведомлением о вручении.

Заполнение и сдача формы 0503169 — это важный этап в юридической деятельности. Следуйте инструкции, используйте необходимые документы и проверьте все данные перед отправкой. Это поможет избежать возможных проблем и обеспечит соответствие вашей организации требованиям законодательства.

Что отражается в форме 0503169?

В форме 0503169 присутствуют следующие сведения:

- Дата — указывается дата составления записки о поручительстве;

- Кредитор — наименование организации или физического лица, которому должна быть исполнена обязанность;

- Заемщик — данные о лице, которое просит о поручительстве;

- Поручитель — информация о лице, принимающем на себя обязательства по исполнению задолженности перед кредитором;

- Сумма — указывается сумма задолженности, по которой принимается на себя поручительство;

- Срок — время, в течение которого поручитель обязан исполнить обязательства в случае невыполнения их заемщиком;

- Права поручителя — перечень прав, которыми поручитель обладает в случае невыполнения обязанностей заемщиком;

- Обращение к поручителю — положения, в которых поручитель проинформирован о своих правах и обязанностях;

- Подписи — место для подписей заемщика, поручителя и кредитора.

Вся информация в форме 0503169 должна быть представлена точно и точные данные, чтобы избежать недоразумений и споров в будущем.

Основные причины ошибок при отражении счета 30314000 в форме 0503169 и как их избежать

1. Неправильное указание суммы

Одна из основных причин ошибок при отражении счета 30314000 — неправильное указание суммы. Это может происходить из-за неверного расчета или просто опечатки. Для избежания подобных ошибок необходимо внимательно проверять все цифры и использовать калькулятор при необходимости.

2. Незнание правил заполнения формы

Некоторые ошибки в заполнении формы 0503169 связаны с незнанием правил, регламентирующих ее заполнение

Важно тщательно ознакомиться с инструкцией и идентифицировать все необходимые поля и обязательные разделы, чтобы избежать пропуска важной информации

3. Неверная классификация операций

Классификация операций в форме 0503169 осуществляется с помощью особых кодов. Ошибки в указании этих кодов могут привести к неправильному отражению операции и, как следствие, к ошибкам в отчетности. Для избежания подобных ошибок необходимо тщательно изучить и использовать правильные коды классификации.

4. Отсутствие соответствующих документов

Некоторые ошибки возникают из-за отсутствия необходимых документов для подтверждения проведенных операций. Это может стать причиной задержки в отражении счета 30314000 или даже оштрафования. Для избежания таких ошибок необходимо создать и поддерживать систему учета документов, связанных с бухгалтерскими операциями, и вовремя получать все необходимые подтверждающие документы.

5. Неправильное учетное обозначение

Неправильное учетное обозначение в форме 0503169 может стать причиной ошибок в отчетности. Это может происходить из-за неправильного выбора счета или неправильного назначения учетного кода. Для избежания подобных ошибок необходимо тщательно изучить учетную политику компании и правильно применить учетные обозначения при заполнении формы.

В конечном счете, необходимо проявлять внимательность и тщательность при заполнении формы 0503169 и отражении счета 30314000. Только правильное и аккуратное отражение счета может обеспечить точность и надежность финансовой отчетности компании.

Второй совет — обращайте внимание на правильность указания счета 30314000 в соответствующей графе формы. Этот счет является ключевым для отражения доходов организации и требует особой внимательности

Четвертый совет: при переходе на новый отчетный год, в данном случае — 2024 год, обратите внимание на изменения в форме 0503169. Возможно, потребуется добавление или удаление некоторых граф, а также обновление правил заполнения отчетности

В целом, правильное заполнение формы 0503169 с учетом счета 30314000 является важным этапом в учете доходов организации. Соблюдение указанных советов поможет справиться с этой задачей без ошибок и упростит ведение финансовой отчетности.

О заполнении Сведений о движении нефинансовых активов

В абзаце двадцать третьем пункта 70 слова «По графе 11 отражается показатель со знаком «минус», в случае принятия и исполнения денежного обязательства, расходы по которому возмещаются Федеральным фондом социального страхования в объеме произведенных платежей учреждением как страхователем» исключить.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

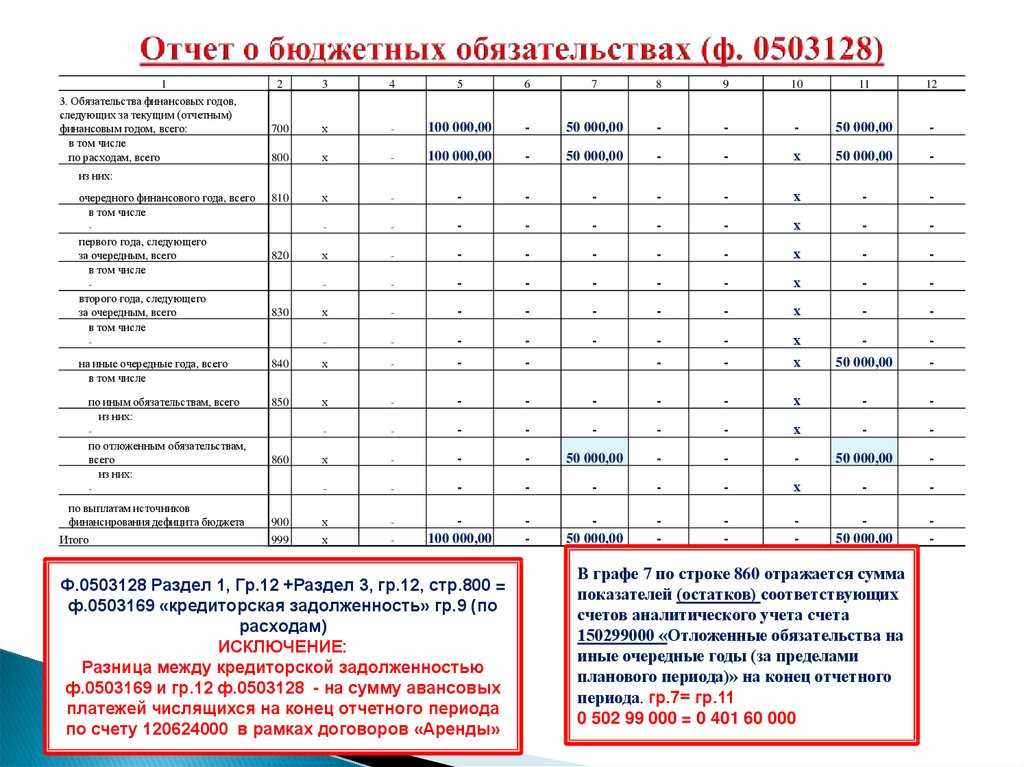

Показатели в графах 5-8 (по увеличению, уменьшению задолженности), графах 12 — 14 раздела 1 сводных Сведений (ф. 0503769) не заполняются.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Главные администраторы средств федерального бюджета, представляющие отдельные формы сводной отчетности по сведениям, содержащим государственную тайну, представляют отдельную Пояснительную записку (ф. 0503160), Пояснительную записку к балансу учреждения (ф. 0503760), в которой указывают только ту информацию, которая непосредственно касается сведений, содержащих государственную тайну.

Отчетность по страхвзносам в 2022 году

В настоящий момент нужно сдавать такую отчетность по страхвзносам:

- СЗВ-М сдается в ПФР ежемесячно не позже 15-го числа месяца после отчетного;

- СЗВ-СТАЖ сдается в ПФР ежегодно не позже 1-го марта года, идущего за отчетным;

- реестры застрахованных лиц, за которых уплачены дополнительные страхвзносы, сдаются в ПФР ежеквартально не позже 20-ти дней с окончания отчетного периода;

- СЗВ-ТД представляется в ПФР при трудоустройстве или увольнении физлица не позже рабочего дня, идущего за днем издания приказа о приеме или увольнении, а также при иных кадровых мероприятиях не позже 15-го числа месяца после месяца, в котором произошло это событие;

- 4-ФСС по страхвзносам «на травматизм» сдается в ФСС ежеквартально не позже 20-го числа месяца после отчетного квартала (если бумажный расчет), или не позже 25-го числа месяца после отчетного квартала (если электронный расчет);

- РСВ с персонифицированными сведениями о физлицах сдается в ИФНС ежеквартально не позже 30-го числа месяца после отчетного квартала.

https://youtube.com/watch?v=y3E74FIiw4I%26pp%3DygU40KTQvtGA0LzQsCAwNTAzMTY5INC30LAg0L_QvtC70YPQs9C-0LTQuNC1IDIwMjMg0LPQvtC00LA%253D