Содержание

Записка содержит сведения и краткую характеристику направлений и видов деятельности – текущей, финансовой и инвестиционной. В документе обязательно указываются основные финансовые показатели, которые имеют большое значение и влияние на конечный результат деятельности за отчетный период, а также объем прибыли и ее распределение.

При предоставлении годовых отчетов, предприятиям малых форм собственности составлять пояснительные записки к общему комплекту документов не требуется. В соответствии с законом, такое обязательство перед налоговыми органами для них не предусмотрено. Если же организация использует общую систему налогообложения (когда выручка определяется от объема реализации товаров или услуг), то в этом случае необходимо отдельно приводить сумму, которая подлежит уплате в бюджет.

Характеристика показателей должна содержать:

- данные об основных средствах предприятия: их поступлении, первоначальной и остаточной стоимости, периоде использования и выбытии;

- данные о нематериальных активах;

- информацию об инвестициях и вложениях;

- сведения об общем техническом уровне выпускаемой продукции или оказываемых услуг.

Зависимость и динамика показателей их может быть отражена в графическом виде, табличном или подкреплена диаграммами.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

Деловая активность – серьезный показатель, поскольку объемы реализации и доход напрямую зависят от репутации предприятия, клиентской базы, наличия экспортных поставок, степени использования собственных средств и уровня выполнения запланированных показателей.

В заключительной части записки дается описание динамики основных показателей за несколько последних лет, планируемые долгосрочные и краткосрочные капиталовложения, а также другие финансово-экономические мероприятия, направленные на улучшение деятельности.

Скачать образец расширенной пояснительной записки к балансу за 2011 год

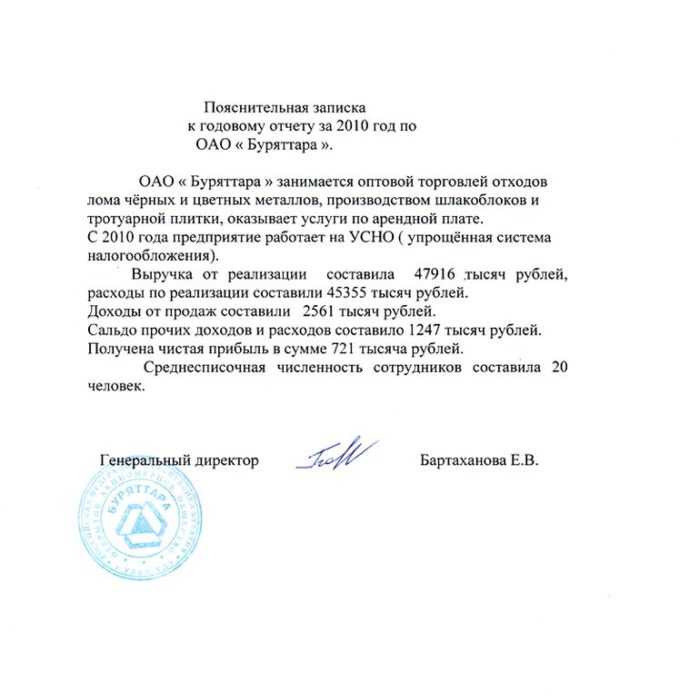

Скачать образец краткой пояснительной записки к балансу

Скачать образец краткой пояснительной записки к годовому отчету

Отображение информации в записке

Данная записка потому и пояснительная, что дает разъяснения к данным, указанным в других отчетных документах. Записка составляется текстовым методом, чтобы показанные в документах операции, суммы и процессы приобрели более простой для восприятия и последующего рассмотрения вид.

Также этот документ всячески способствует рассмотрению отдельных бухгалтерских статей в тенденции развития. Это достигается благодаря принципу сопоставимости, который обязательно используется при формировании пояснений. Министерство Финансов требует сопоставлять данные за два года. Данный период времени является оптимальным для формирования какого-либо мнения.

Вторым принципом, актуальным для записки, является принцип существенности. Это говорит о том, что к сравнению предоставляются периодические данные по наиболее важным статьям бухгалтерского учета. Малозначимые и не оказывающие влияния на общий итог статьи в состав данного документа включаться не должны.

Информационный состав данного документа может быть неукоснительным и специфическим, в зависимости от того, что является объектом пояснений. Причем эта информация может быть предъявлена не только в числовом, но и в текстовом представлении.

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01.

Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности. Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах.

Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах отличаются от пояснительной записки. Они входят в состав годовой бухгалтерской отчётности. Такой вывод можно сделать на основании ч. 1 ст. 14 Закона от 6 декабря 2011 года № 402-ФЗ, а также п. 4 приказа Минфина от 2 июля 2010 года № 66н.

Составлять пояснения к балансу за 2020 год в 2021 году обязаны все организации, которые ведут бухучёт. Освобождены от этой обязанности организации, которые применяют упрощённые формы учёта и отчётности: малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Такую норму содержат п. 6 приказа Минфина от 2 июля 2010 года № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ.

Но в некоторых ситуациях и малые предприятия должны составлять пояснения к бухгалтерскому балансу. Например, если организация вносит изменения в учётную политику. Тогда соответствующие сведения нужно указать в дополнительной информации в составе пояснений.

Отчетность 2020

Формы отчетов регламентируются действующий Приказом Минфина № 66н от 02.07.2010г, включают в себя:

- Сам бухгалтерский баланс.

- Отчеты о финансовой деятельности, об обороте денежных средств, изменениях в уставном капитале, об использовании целевого характера вырученных средств.

- Пояснения к отчетности о финансовых итогах в виде текста или в виде таблицы на свое усмотрение.

Важно! Обязанность прикладывать пояснения закреплена за всеми организациями, предприятиями, осуществляющими предпринимательскую деятельность за исключением относящихся к категории малого бизнеса. Субъекты малого бизнеса прикладывают пояснения к отчету по желанию при наличии необходимости

О том, что такое бухгалтерский баланс просто и доступно рассказывается в следующем видео:

Post Views: 78

Зачем нужно приложение 5 к бухгалтерскому балансу и кто должен его составлять

Основная задача бухгалтерской отчетности заключается в том, чтобы предоставить полную и достоверную информацию о деятельности компании всем заинтересованным пользователям. Сама по себе форма бухгалтерского баланса не всегда может дать все необходимые данные, так как показатели в ней представлены в укрупненном виде.

Рассмотрим, например, статью «Основные средства ». В балансе это одна цифра, а фактически за ней могут скрываться десятки, сотни и даже тысячи самых разных объектов. То же самое относится к показателям задолженности, финансовым вложениям и некоторым другим статьям баланса. Для их детализации и служит форма 5 (приложение №3 к бухгалтерскому балансу).

Заполнять ее должны все юридические лица, кроме тех, кому закон «О бухучете» от 06.12.2011 № 402-ФЗ предоставляет право вести упрощенный учет. Речь идет о следующих организациях:

- Участники проекта «Сколково».

Перечень этих лиц утвержден п. 4 ст. 6 вышеупомянутого закона.

Форма 0503760 Таблица 5: пример заполнения

При формировании пояснительной записки к годовой бухгалтерской отчетности ф. 0503760 необходимо заполнять таблицу № 5 «Сведения о результатах мероприятий внутреннего контроля». В данной таблице отразите информацию о результатах мероприятий по внутреннему контролю, которые были проведены в отчетном периоде. При этом в графе 1 таблицы укажите тип контрольного мероприятия (предварительный, последующий, текущий), а в графе 4 – меры, принятые для устранения нарушений.

Образец таблицы 5:

Сведения (ф. 0503762)

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762) содержат соответствующую наименованию информацию в разрезе плановых и фактических показателей.

В форме 0503762 заполните данные о государственных (муниципальных) услугах, которые выполняло учреждение в рамках госзадания: код, наименование, единицу измерения, натуральные и стоимостные показатели исполнения. Если государственное (муниципальное) задание не выполнено или выполнено не полностью, укажите причины этого.

Сведения (ф. 0503769)

В Сведениях (ф. 0503769) укажите обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период. 0503769 составляйте раздельно по всем видам финансового обеспечения и отдельно по дебиторской и кредиторской задолженности.

Сведения (ф. 0503775)

В Сведениях (ф. 0503775) укажите информацию о неисполненных обязательствах, а также об экономии средств, сгруппировав данные по четырем разделам: аналитическая информация о

- неисполненных обязательствах;

- неисполненных денежных обязательствах;

- расходных обязательствах, принятых сверх утвержденного плана ФХД;

- экономии при заключении договоров с применением конкурентных способов.

Сведения (ф. 0503790)

С отчетности за 2017 год ввели новую форму Сведений об объектах незавершенного строительства, вложениях в объекты недвижимого имущества бюджетного (автономного) учреждения (ф. 0503790). В форме укажите, в частности:

- в графе 4 код объекта капвложений;

- 5 – кадастровый номер объекта недвижимого имущества;

- 6 – учетный номер объекта капитальных вложений на отчетную дату, присвоенный учреждением;

- 7 – учетный номер объекта, присвоенный предыдущим балансодержателем

- 8 – код статуса объекта. Например, 02 объект законсервирован, 04 – строительство объекта не начиналось и др.;

- в графе 12 указывается причина, по которой остановили или прекратили строительство;

- графе 16 – размер сметной стоимости строительства (реконструкции) на отчетную дату согласно проектно-сметной документации.

Как сверить форму? Показатель строки 600 графы 17 должен соответствовать строке 091 графы 6 Баланса (ф.0503730) минус показатель строки 170 графы 4 раздела 1 Сведений (ф.0503768). А показатель строки 600 графы 20 равен строке 091 графы 10 Баланса (ф.0503730) минус строка 170 графы 11 раздела 1 формы 0503768.

Практически все объекты предпринимательской деятельности в установленном законом порядке обязуются сдавать отчетность бухгалтерского направления. При этом данные в самих отчетных документах не всегда оказываются понятными для рассмотрения, что исправляется с помощью пояснительной записки к бухгалтерской отчетности.

- Скачать типовой образец обычной пояснительной записки к балансу можно по .

- Скачать образец заполнения расширенной пояснительной записки можно по .

В составе пояснительной записки к все предприятия и организации должны отображать:

- Основные характеризующие организацию сведения.

- Информацию касательно лиц, являющихся собственниками.

- Тезисные понятия по учетной политике.

- Краткую характеристику основной деятельности.

- Разъясняющую информацию по существенным отчетным моментам.

- Принятые учредителями решения касательно раздела прибыли.

Некоторые организации имеют необходимость показывать данные касательно аффилированных лиц, сегментов рынка по осуществляемой деятельности. Также данный документ должен отображать все непредусмотренные отчетностью ситуации, когда деятельность компании претерпевала изменения. Например, если имело место временное прекращение деятельности или перемены в политике и сферах работы.

Особенности заполнения приложения к бухгалтерскому балансу

Рассмотрим нюансы заполнения всех разделов отдельно.

Таблица 1 «Нематериальные активы и расходы на НИОКР» включает 5 подразделов:

- Наличие и движение нематериальных активов.

- Первоначальная стоимость нематериальных активов, которые были созданы компанией.

- Нематериальные активы, стоимость которых полностью погашена.

- Наличие и движение результатов НИОКР.

- Неоконченные и неоформленные НИОКР. Незавершенные операции по приобретению нематериальных активов.

В этом разделе следует раскрыть показатели бухбаланса из стр. 1110, 1120 и 1190. Следует отражать данные только о тех активах, которые находятся в собственности компании. Активы, которые организация получила во временное использование, включать не надо.

Таблица 2 «Основные средства» включает 4 таблицы:

- Наличие и движение основных средств.

- Незавершенные капитальные вложения.

- Изменение стоимости основных средств в результате дооборудования, достройки или реконструкции.

- Другое использование основных средств.

Этот раздел предназначен для раскрытия сведений стр. 1150, 1160 и 1190 бухбаланса, а также для отражения незавершенных капитальных вложений организации.

Таблица 3 «Финансовые вложения» включает два подраздела:

- Наличие и движение финансовых вложений.

- Другое использование финансовых вложений.

Используется для пояснения строк 1170 и 1240 баланса с данными по материальным вложениям организации в оборотные и внеоборотные активы.

Таблица 4 «Запасы» объединяет два раздела:

- Наличие и движение запасов.

- Запасы в залоге.

Здесь необходимо классифицировать запасы по группам или видам, а также отдельно указать те из них, что заложены.

Таблица 5 «Дебиторская и кредиторская задолженности» раскрывает информацию из баланса по 4 направлениям:

- Наличие и движение дебиторской задолженности.

- Просроченная дебиторская задолженность.

- Наличие и движение кредиторской задолженности.

- Просроченная кредиторская задолженность.

Здесь подробно поясняются стр. № 1230, 1410, 1450, 1510, 1520 и 1550.

Таблица 6 «Затраты на производство» применяется в качестве пояснения к отчетности о финансовых результатах. Здесь необходимо подробнее раскрыть показатели строк 2120, 2210 и 2220 из данного документа.

Таблица 7 «Оценочные обязательства» предназначена для раскрытия стр. 1430 и 1540 об обязательствах, которые взяты компанией на срок до 12 месяцев и более этого периода.

Таблица 8 «Обеспечение обязательств» включает информацию о суммах обеспечения, которые были выданы или получены организацией.

Таблица 9 «Государственная помощь» используется для раскрытия данных из строки 1530 бухгалтерского баланса. Это сведения о бюджетных кредитах, полученных в виде долгосрочных или краткосрочных займов.

Помимо этих разделов, в документации может быть приведена информация об особенностях или изменениях учетной политики компании, о различных договорах и обязательствах организации и иных моментах.

Вести бухучет и формировать отчетность удобно в 1С-Отчетность. Все актуальные формы отчетных документов представлены на сервисе, а для автоматического заполнения можно подгрузить все базы и документы компании за прошлые периоды. Составленную отчетность прямо из сервиса можно направить в ИФНС, заверив документ электронной подписью.

Анализ структуры баланса

Данный раздел включает оценку экономического состояния предприятия. Он составляется согласно Инструкции по контролю платежеспособности субъектов. В разделе анализируются все виды ликвидности, уровень обеспеченности средствами, рентабельность, уровень финансовой зависимости и устойчивости.

Аналитическая часть записки должна содержать порядок расчета показателей. Рассмотрим основные из них.

1. Текущая ликвидность — отражает уровень обеспечения активами Высокое значение коэффициента свидетельствует об устойчивом финсостоянии:

Ктл = А2: (П5 — стр. 640), где:

- А2 — итог второго раздела актива баланса (стр. 290);

- П2 — итог пятого раздела пассива (стр. 690).

2. Коэффициент обеспечение оборотными активами — показывает, какая часть АО сформирована за счет собственных средств:

К ао = (П3 + стр. 640 — А1) : А2, где:

- П3 — третий раздел пассива (стр. 490);

- А1 — первый раздел актива (стр. 290).

3. Коэффициент обеспеченности кредиторской задолженности — показывает способность организации рассчитываться по обязательствам после реализации активов:

К кз = (П4 + (П2 — стр. 640)) : ВБ, где:

- П4 — итог 4 раздела пассива (стр. 590);

- ВБ — валюта баланса (стр. 300).

Организация считается неплатежеспособной, если в течение 4 кварталов отображается неудовлетворительная структура баланса, о чем свидетельствует значение коэффициента обеспеченности задолженности на уровне выше 0,85.

4. Индекс платежеспособности показывает, какую часть краткосрочных займов предприятие может погасить на момент составления отчетности:

И пл = (краткосрочная просроченная задолженность — долгосрочная просроченная задолженность) : валюта баланса.

Порядок представления документа

Пояснительная записка прикладывается к бухгалтерскому балансу. Она предназначена для расшифровки данных бухгалтерского учета и содержит данные об учетной политике предприятия. Некоторые их этих сведений нецелесообразно вводить в форму отчетности

Однако их предоставление важно для оценки деятельности компании

Важно! Подробная пояснительная записка облегчает представление бухгалтерского баланса и уменьшает вероятность проведения внеплановой проверки. Представление пояснительной записки не требуется от:. Представление пояснительной записки не требуется от:

Представление пояснительной записки не требуется от:

- некоммерческих организаций;

- субъектов малого бизнеса, которые не должны проводить аудиторских проверок.

Касательно организаций, не осуществляющих коммерческую деятельность, от них может потребоваться пояснительная записка в случае получения дохода. Например, если устаревшее оборудование списано, отчетность по нему представлять не нужно. Когда оно было перепродано, и организация получила прибыль, понадобится заполнить пояснительную записку.

Индивидуальные предприниматели не представляют бухгалтерский баланс. Поэтому и этот бланк формировать им не придется. Для предприятий, работающих на УСН, предусмотрена отдельная, упрощенная форма отчетности.

Для остальных организаций, сдающих бухгалтерский баланс в общем порядке, действует правило: любая существенная перемена в капитале должна быть отражена в пояснительной записке. К таковым относятся:

- смена вида деятельности;

- взятие долговременного кредита;

- в результате чрезвычайных обстоятельств причинение ущерба имуществу организации.

Подробнее о разделах документа

Далее перечислены основные разделы, которые могут быть включены в текст записки. Нет необходимости перечислять их все. Нужно выбрать только те пункты, описание которых целесообразно для конкретной организации.

- Общие сведения. В этом подзаголовке приводятся данные организации: наименование, форма собственности, учредители, количество работников, управленческая система. При наличии лицензий их также стоит упомянуть. Далее нужно ввести сведения о налоговых взносах за текущий период.

- Изменения учетной политики. Здесь будут указаны и раскрыты корректировки, внесенные в систему учета. Помимо этого, потребуется обоснование нововведений.

- Активы и обязательства. В этом разделе приводится подробная информация по каждому сегменту, в том числе по основным средствам, материально-производственным запасам, кредитам, вкладам, операциям с иностранной валютой. Касательно нематериальных активов и основных средств указываются данные по амортизации или уценке. Если предприятие берет кредит, прописывают сроки возвращения средств и расходы на уплату процентов. Когда имеются валютные обязательства, уточняется курс.

- Структура баланса и движение прибыли. По расчетам в этом разделе дается краткосрочный прогноз финансового развития. Приводится оценка платежеспособности предприятия на данный момент. В конце дается долгосрочный прогноз финансового состояния, учитываются источники доходов и уровень зависимости от сторонних вкладчиков.

- Объем доходов и расходов. Этот раздел детализирует денежные потоки организации. Указывается информация об объемах реализованных товаров и услуг. Выделяются расходы на производство, структура резервов. Отдельно оговариваются соглашения, в рамках которых контрагенты возмещают стоимость продукции неденежными средствами.

Пояснительная записка к отчету о финансовых результатах

Здесь наиболее существенными показателями могут быть:

- Выручка (строка 2110).

В пояснениях к отчету могут быть отражены:

- виды деятельности, приносящие наибольшую выручку (продукция, приносящая наибольшую выручку);

- факторы, влияющие на динамику выручки (сезонность, урожайность).

- Себестоимость продаж (2120).

Здесь можно детализировать:

- себестоимость товаров собственного производства;

- себестоимость товаров, приносящих наибольшую прибыль;

- структуру себестоимости.

- Коммерческие расходы (строка 2210).

Как правило, они подразделяются на расходы, связанные:

- с амортизацией торгового оборудования;

- транспортировкой грузов;

- выплатой заработной платы сотрудникам, выполняющим работу, которая связана с реализацией товаров, работ и услуг.

- Управленческие расходы (строка 2220).

Чаще всего они связаны:

- с командировками работников;

- обеспечением безопасности предприятия;

- обучением персонала;

- выплатой зарплаты менеджерам;

- оплатой услуг от внешних поставщиков (юридические, консультационные услуги).

- Прочие доходы (строка 2340).

Они могут быть представлены:

- курсовыми разницами;

- доходами от перепродажи сырья и материалов;

- неустойками от контрагентов;

- доходами прошлых лет.

- Прочие расходы (2350).

К их числу можно отнести:

- расходы, сопровождающие реализацию товаров;

- проценты по кредитам;

- убытки вследствие курсовых разниц;

- оплату содержания расчетного счета, инкассации.

В пояснительной записке указываются суммы по каждой из указанных категорий доходов и расходов.

Сопроводить раздел может дополнительная информация о факторах, повлиявших на изменение выручки и себестоимости, данные об основных рынках сбыта, их расширении и перспективах развития, и т.д.

Разъяснения могут сопровождать и приложения к отчету.

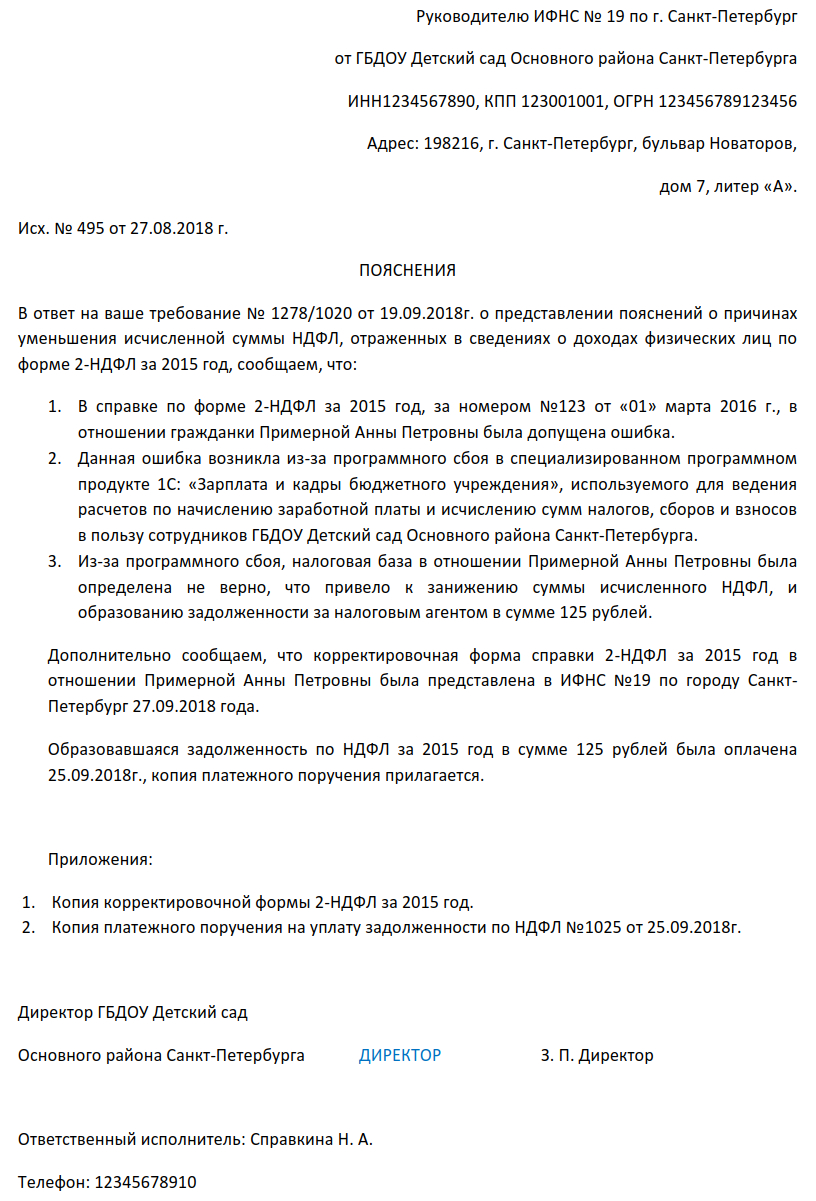

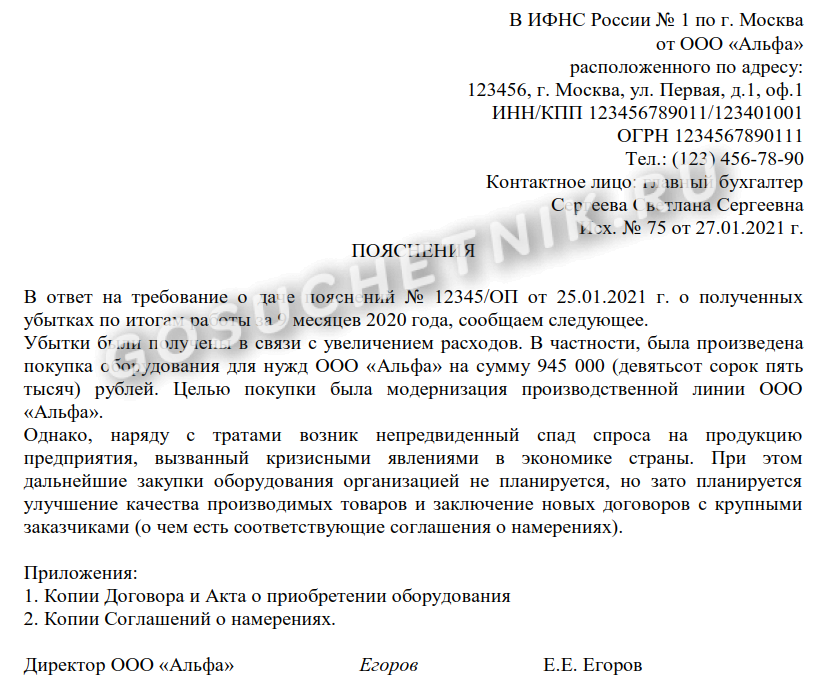

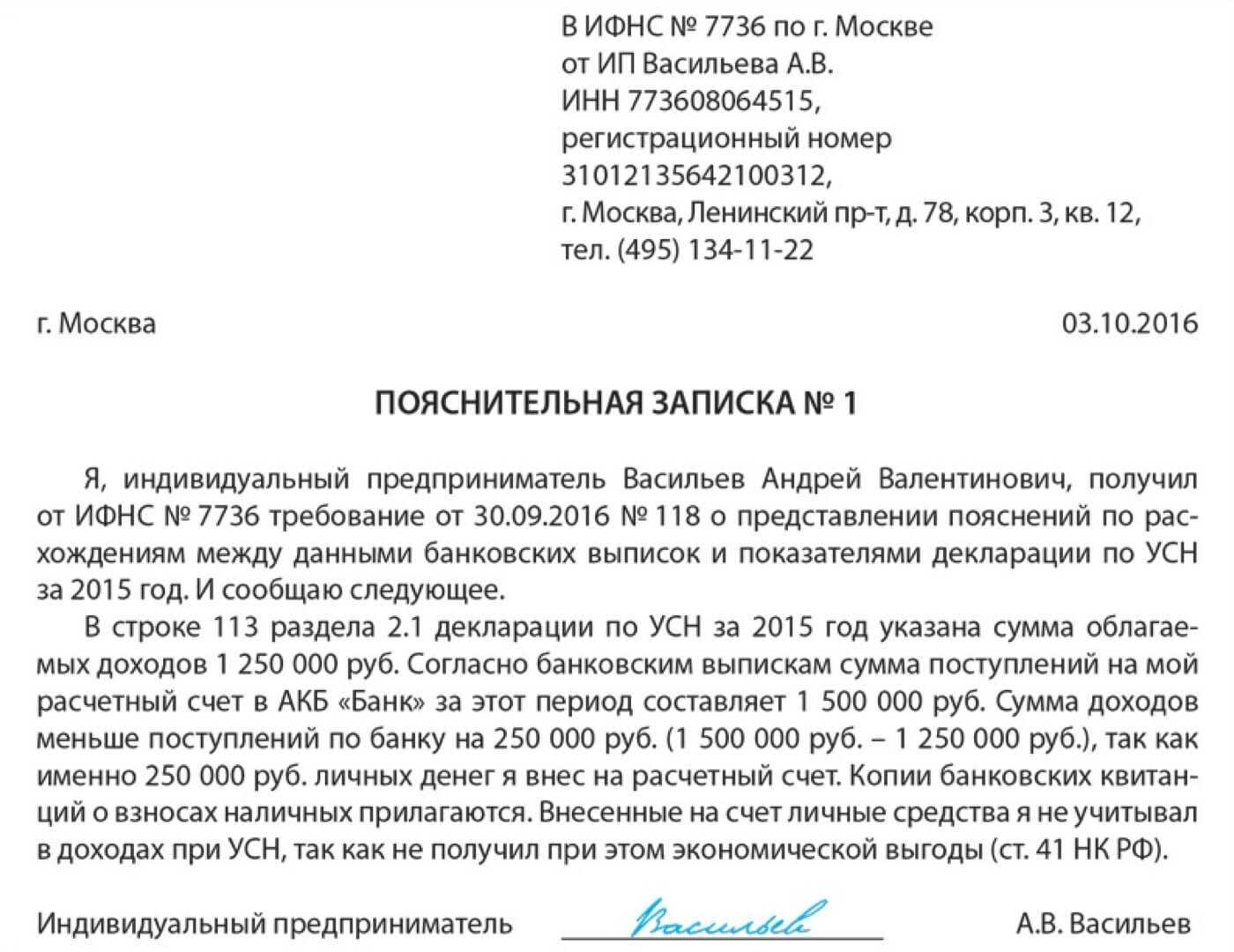

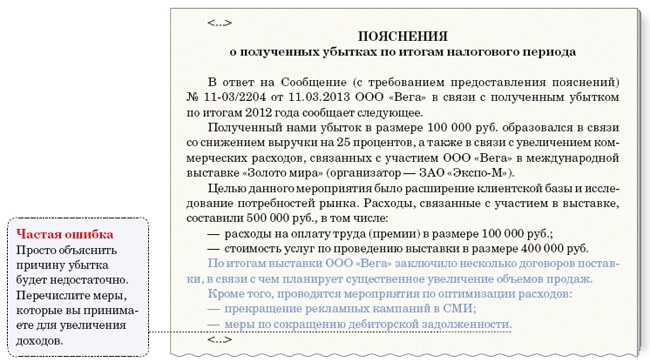

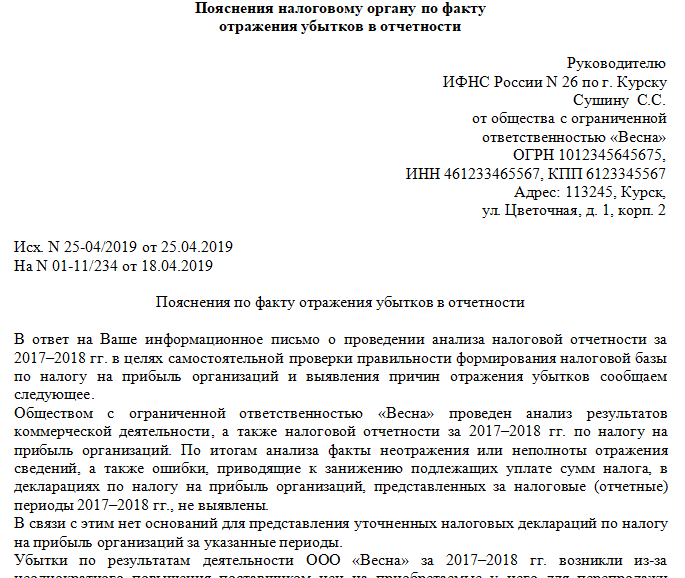

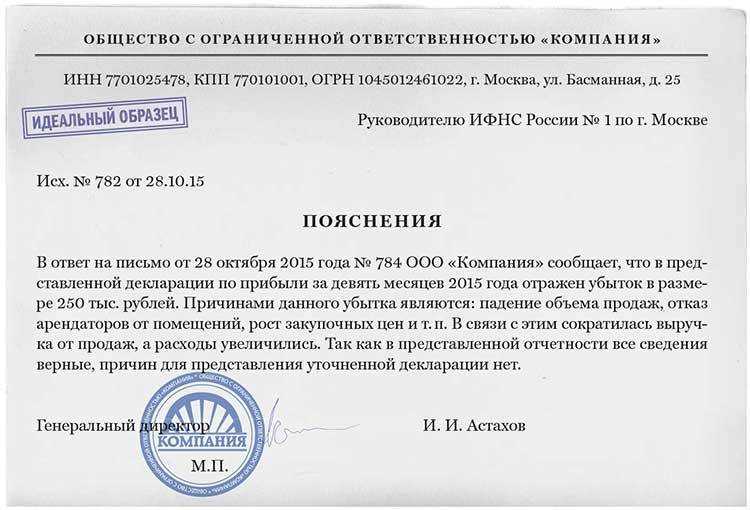

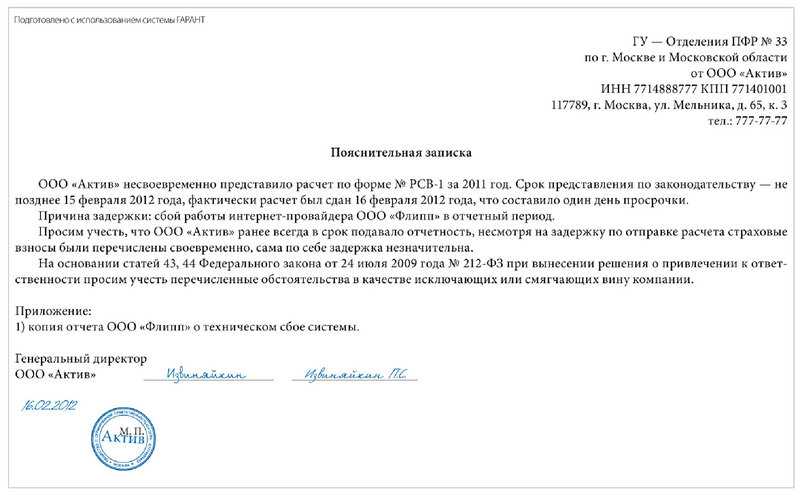

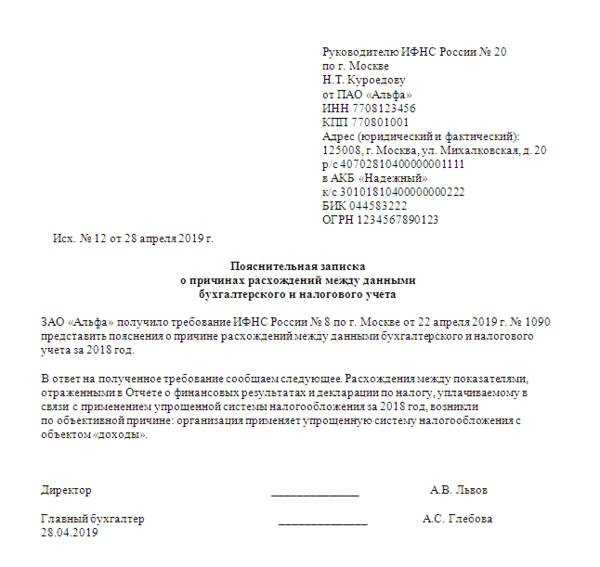

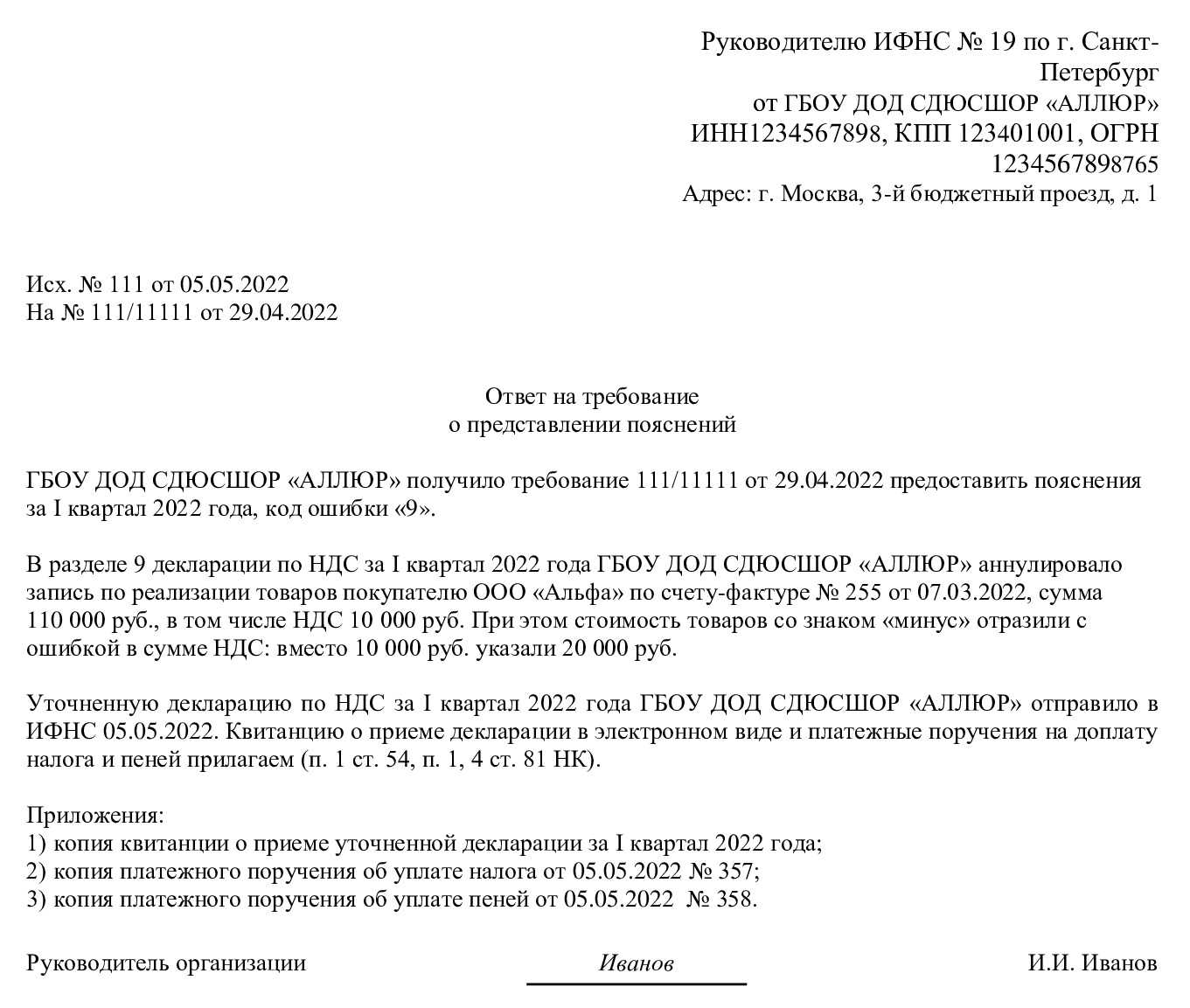

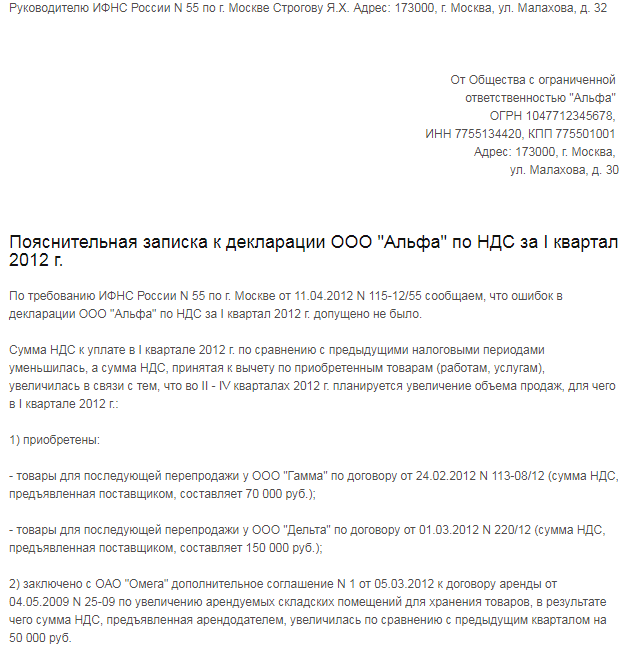

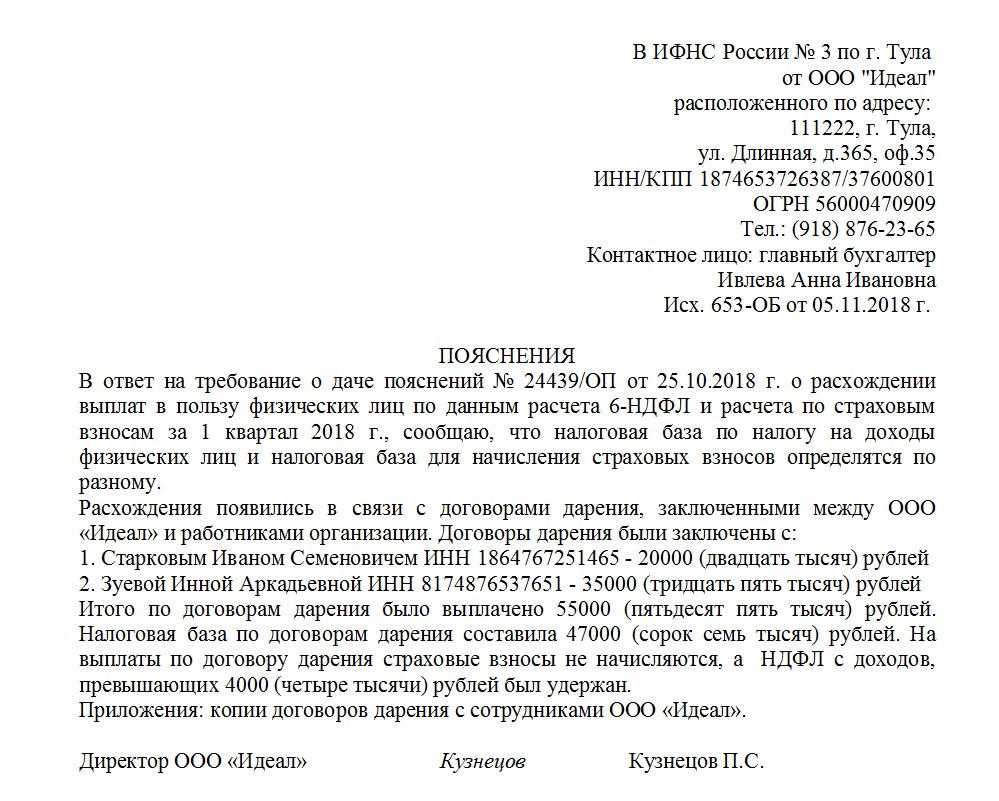

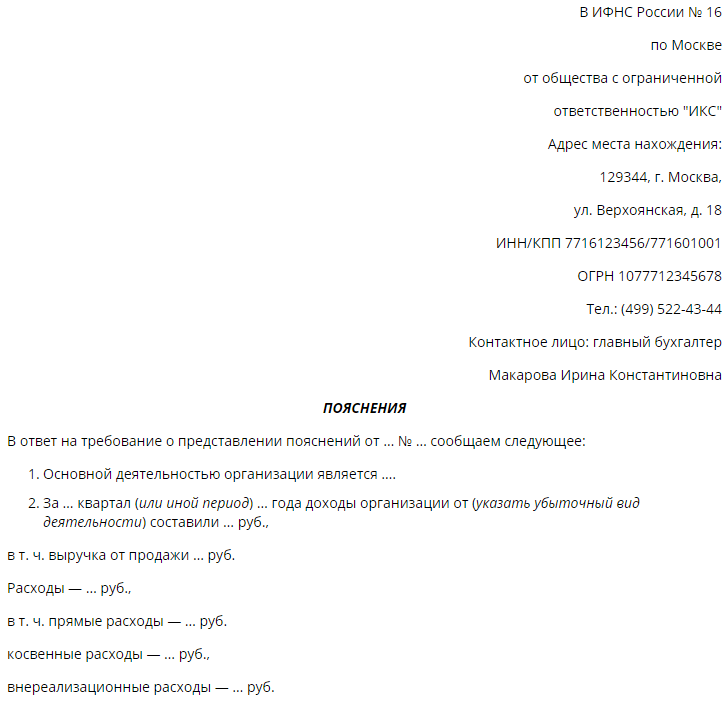

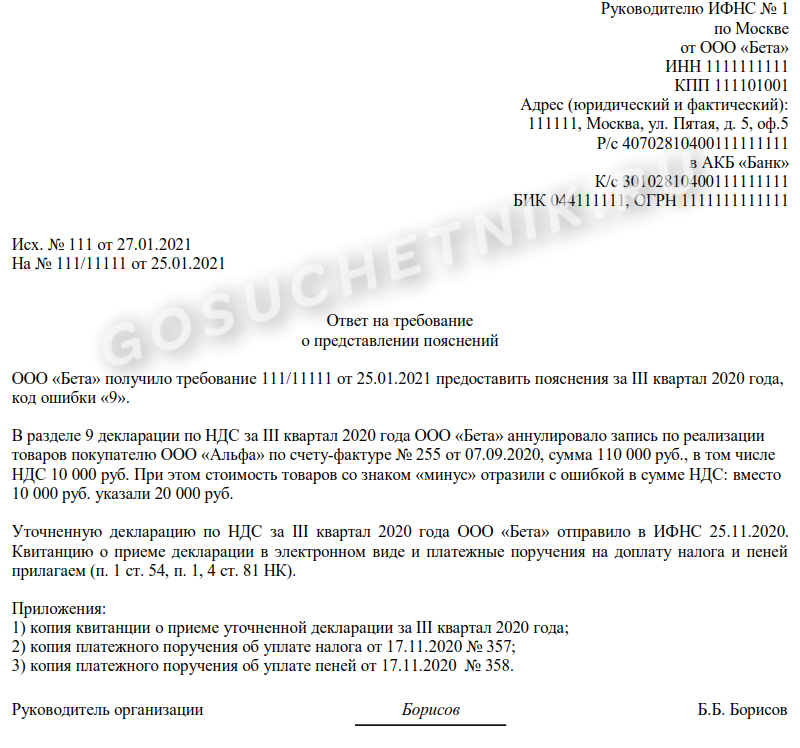

Ошибки и расхождения по НДС

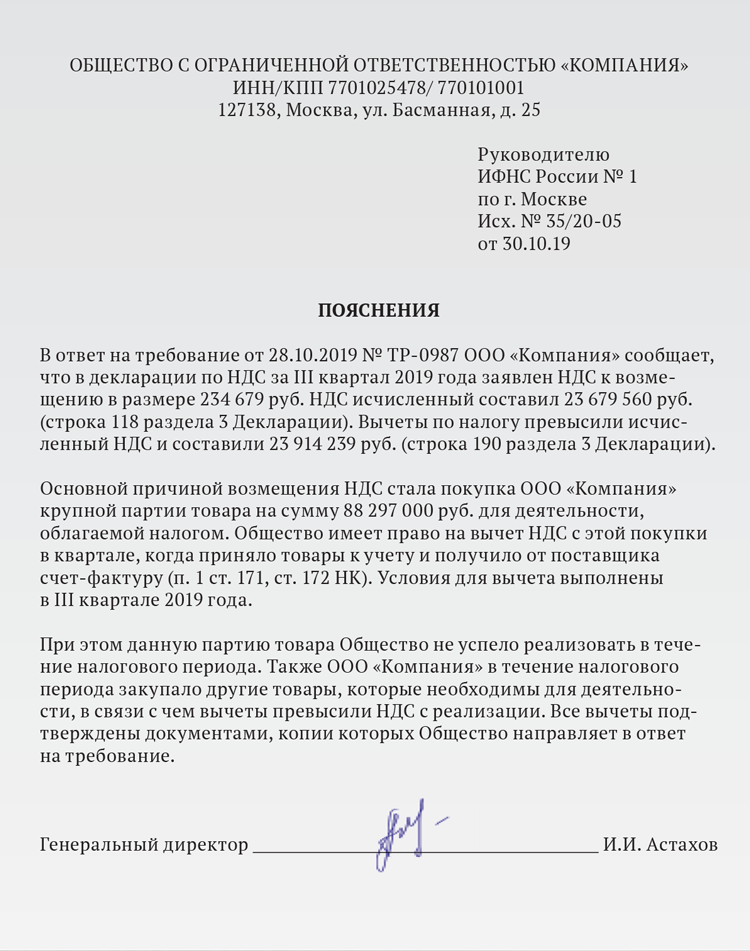

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

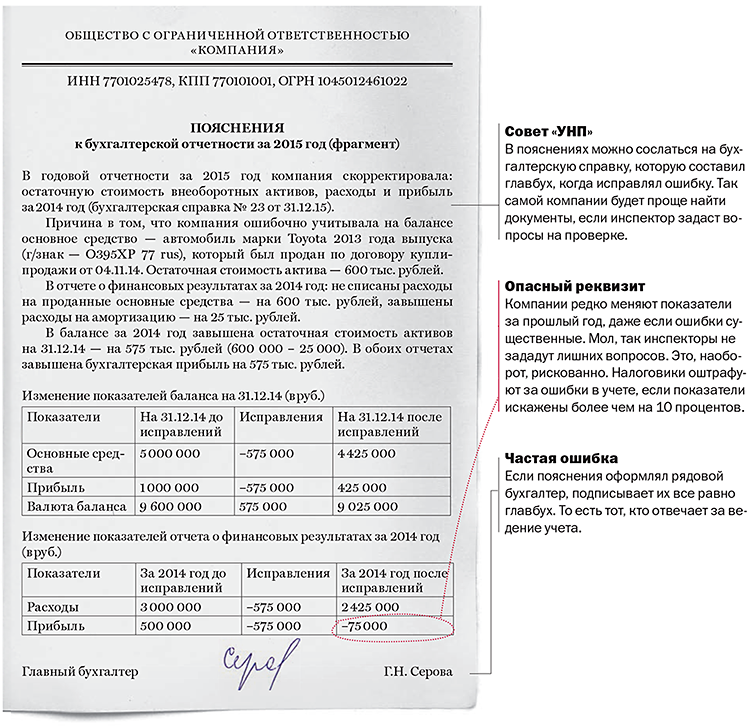

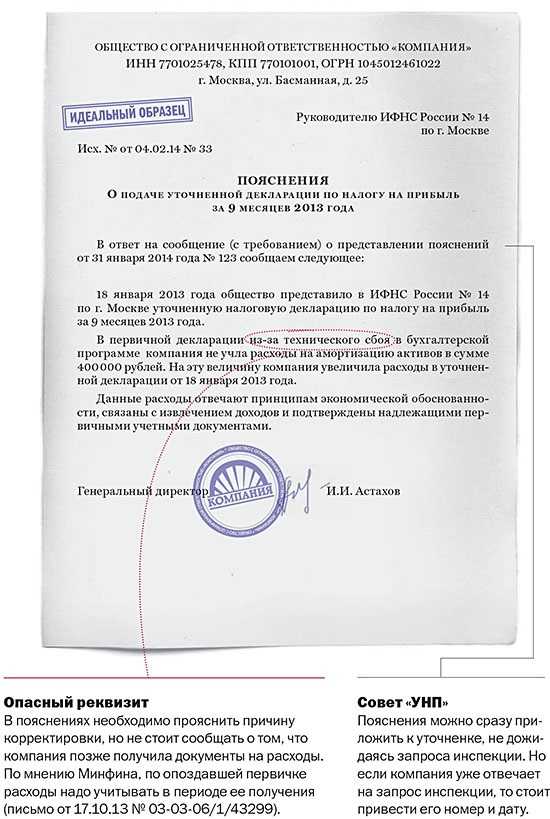

Пояснительная записка к балансу (внеоборотные активы): примеры формулировок

Пояснительная записка к годовой бухгалтерской отчетности ООО «Трейдинг-Консалтинг» за 2020 год

- Раздел «Внеоборотные активы».

1.1. Нематериальные активы учитываются:

- Как объекты в собственности организации — на счете 04 в корреспонденции со счетами:

- 08;

- 83;

- 91.

К счету 04 открыты субсчета:

- 01 «Программное обеспечение»;

- 02 «Патенты»;

- 03 «Товарные знаки».

- Как объекты, находящиеся во временном пользовании на правах неисключительной лицензии — на счете 013.

В 2020 году обществом было приобретено право на применение товарного знака TREYDING-AND-KONSULTING стоимостью 300 тыс. руб. на основании договора № 1 от 17.02.2020 с ООО «ТК-Трейдмарк».

1.2. В строке 1120 («Результаты исследований и разработок») отражены расходы на создание программного продукта «ФИНТЭК-Бухгалтерия» в сумме 1,5 млн руб.

1.3. В строке 1130 показана стоимость основных средств, которые представлены:

- зданиями (стоимость всех объектов — 41 млн руб., усредненный коэффициент износа (КИ) — 0,41, коэффициент обновления (КО) — 0,01);

- автомобилями (стоимость — 3 млн руб., КИ — 0,44, КО — 0,20);

- станками (стоимость — 5 млн руб., КИ — 0,70, КО — 0,47);

- вычислительным оборудованием (стоимость — 1 млн руб., КИ — 0,30, КО — 0,24);

- инвентарем (стоимость — 200 тыс. руб., КИ — 0,45, КО — 0,22).

В собственности общества находятся все типы указанных основных средств, кроме зданий:

- ангара под автомобили (договор аренды от 17.09.2017) стоимостью 4 млн руб.;

- офисного здания (договор аренды от 19.11.2017) стоимостью 7 млн руб.

1.4. В строке 1170 отражены долгосрочные финансовые вложения — сроком более 12 месяцев.

В 2020 году общество приобрело долю во владении ООО «Лендинг-Вендинг» в размере 70% стоимостью 300 тыс. руб. Данная сумма включена в рассматриваемый показатель бухгалтерского баланса.

Правила составления

Часто возникает вопрос о том, когда следует составлять письменные пояснения к различным формам финансовой отчетности. Ответ очевиден – периодичность обоснования баланса/ОФР должна соответствовать периодичности оформления/подачи соответствующих отчетов. Иначе говоря, пояснять, детализировать те или иные отчетные формы рекомендуется исключительно по мере их составления.

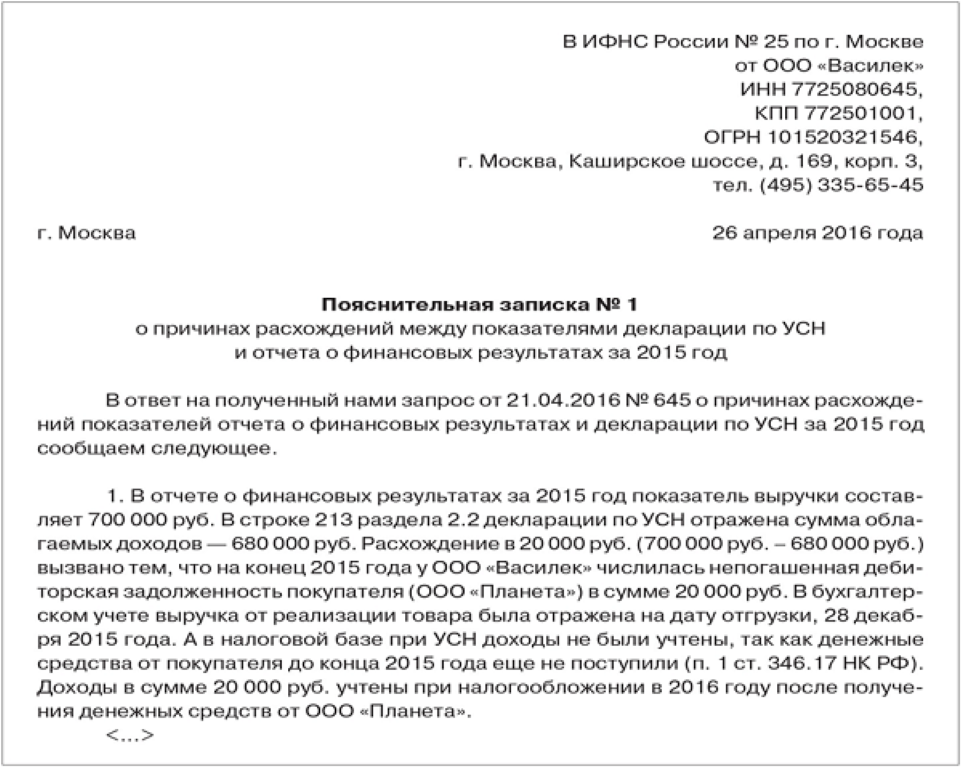

К примеру, если финансовая отчетность за 2018 год формируется и обязательно направляется в налоговую/статистическую службу на протяжении первого квартала 2019 года (до 01.04.2019 включительно), то пояснительную записку к этой документации нужно будет составить и подать не позднее этого же срока (как приложение к балансу/ОФР).

Аналогичным принципом всегда следует руководствоваться при обосновании отчетности, формируемой для пользователей, не относящихся к официальным контролирующим ведомствам.

Практика показывает, что потребность в обосновании или детализации сведений баланса/ОФР часто возникает, если уже после наступления конкретной отчетной даты (к примеру, 31.12.2018) происходят какие-либо значимые события, ощутимо влияющие на финансово-хозяйственную деятельность юрлица.

Как вариант, это может быть публичное анонсирование предстоящей выплаты дивидендов, произошедшее уже после 31.12.2018, что обуславливает необходимость их пояснения с привязкой к финансовым итогам работы юрлица в минувшем 2018 году.

Еще один типичный пример – раскрытие актуальной структуры дебиторской задолженности с выделением сомнительных долгов, подлежащих резервированию.

Как известно, резерв сомнительных долгов отдельно не показывается в балансовом отчете хозяйствующего субъекта. Следовательно, величина такой задолженности часто требует развернутых пояснений, необходимых некоторым заинтересованным лицам (налоговому ведомству, инвесторам, учредителям, руководству).

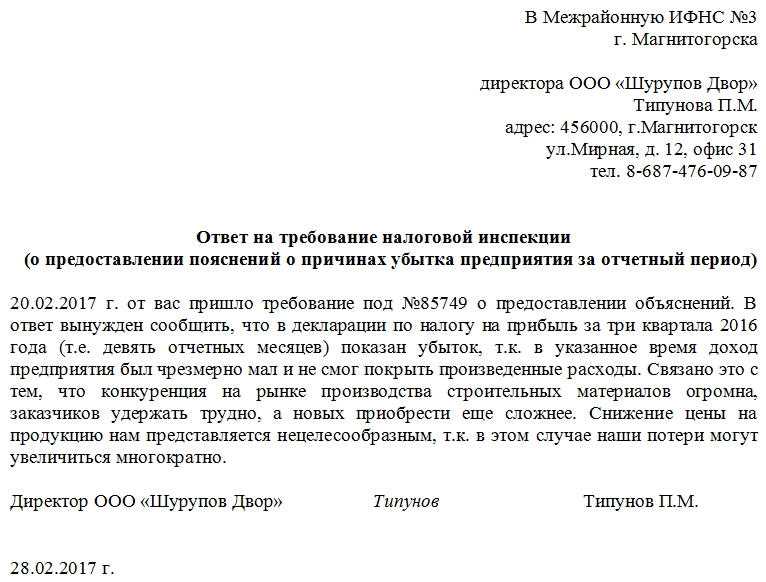

Как написать пояснительную записку к балансу и отчету о финансовых результатах?

Пояснения к одному лишь балансовому отчету обычно не делаются юрлицом. Поскольку баланс формируется хозяйствующим субъектом не автономно, а в системе финансовой отчетности, состоящей из нескольких документов, единую пояснительную записку следует писать сразу для всех отчетных форм – баланса, ОФР, приложений.

По сути, все отчеты, которые обычно заполняются организацией, раскрывают, детализируют определенные строки (статьи) бухгалтерского баланса:

- отчет о финансовых результатах характеризует образование чистой прибыли, значение которой, как известно, непосредственно влияет на величину нераспределенной прибыли, отдельной строкой фигурирующей в балансе;

- отчет о денежных потоках расшифровывает, как сформировалась величина денежных средств, также отражаемая отдельной строкой в балансовом отчете;

- отчет об изменении капитала детализирует сведения, приводимые в балансовом разделе капитала/резервов.

Прочие показатели баланса/ОФР также могут нуждаться в детализации. Именно для этого часто формируется пояснительная записка.

Подобные обоснования нередко представляются в табличной форме, что обеспечивает их наглядность и удобство для восприятия.

Однако не существует общепринятого шаблона для оформления пояснений к отчетности.

Каждая организация самостоятельно решает, что и как следует пояснять при подготовке отчетных форм.