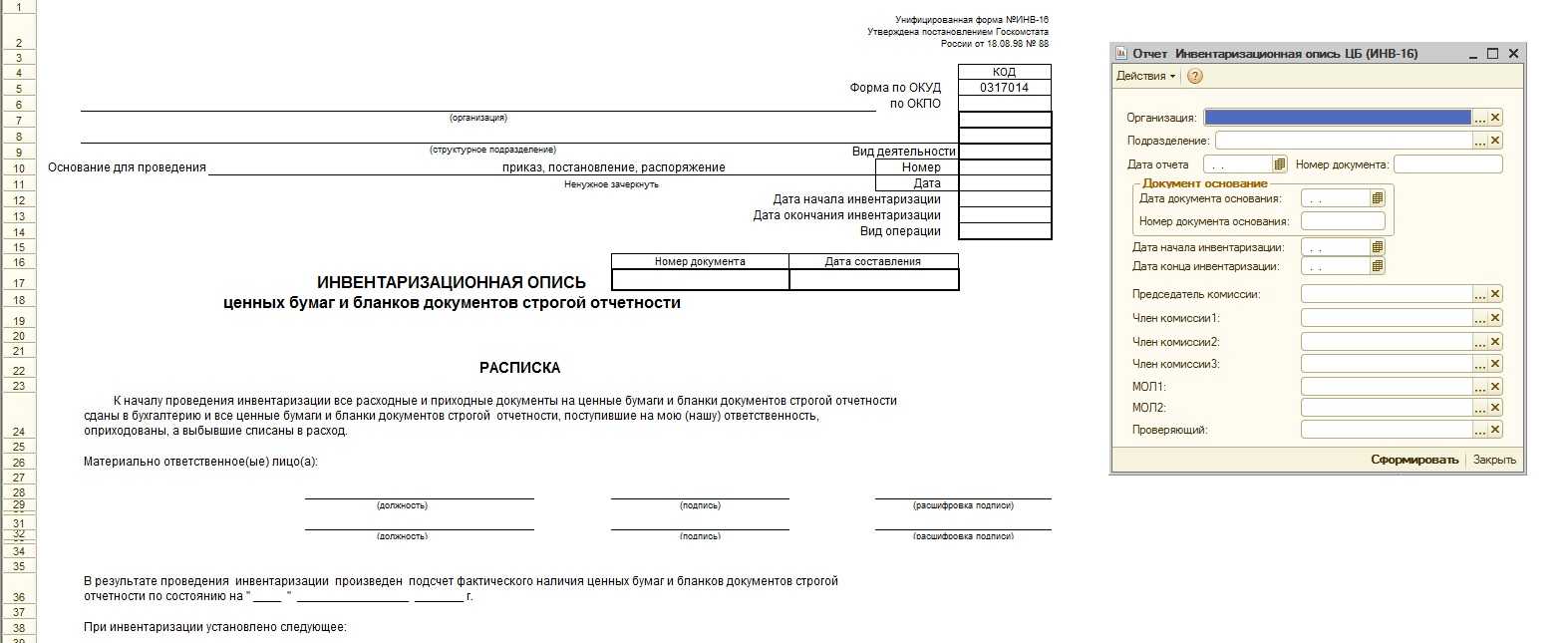

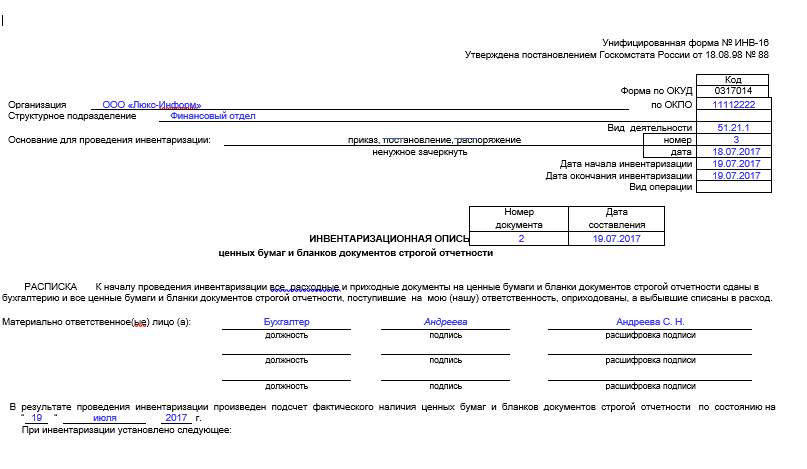

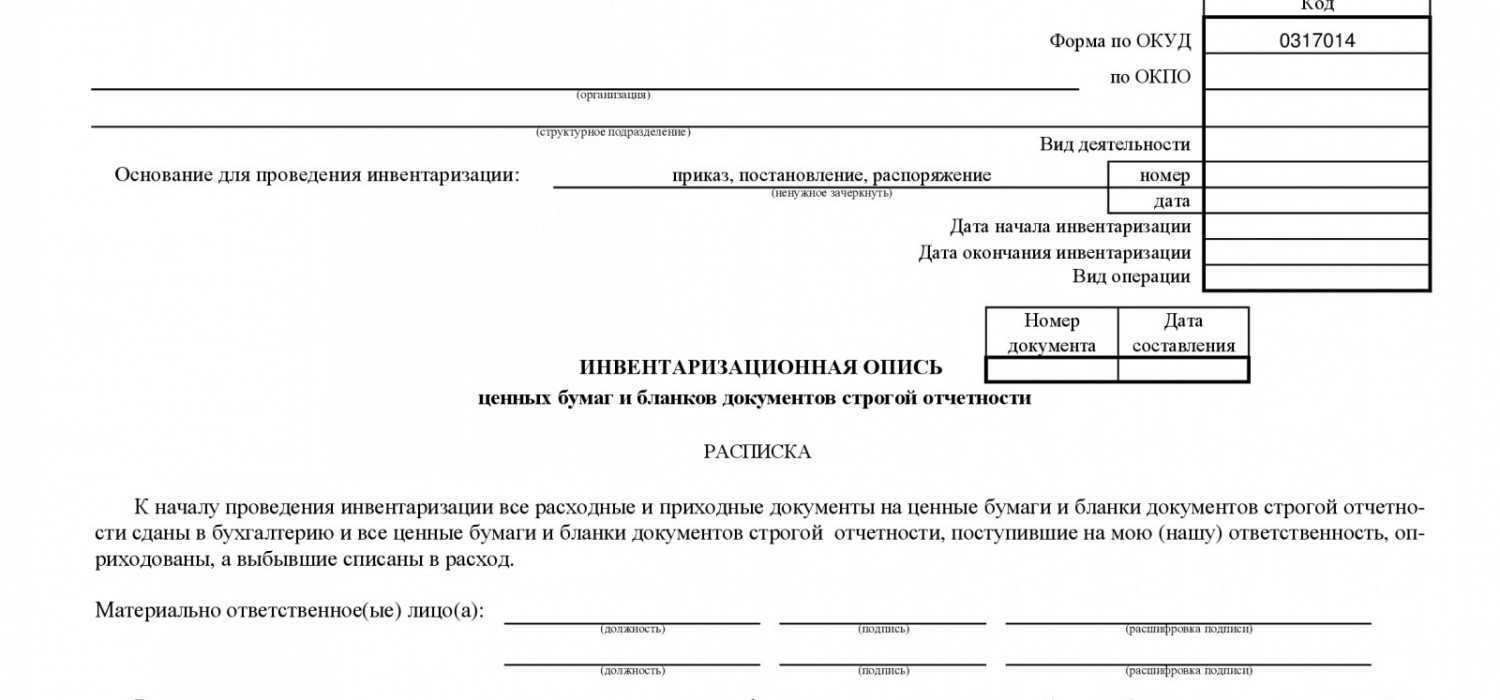

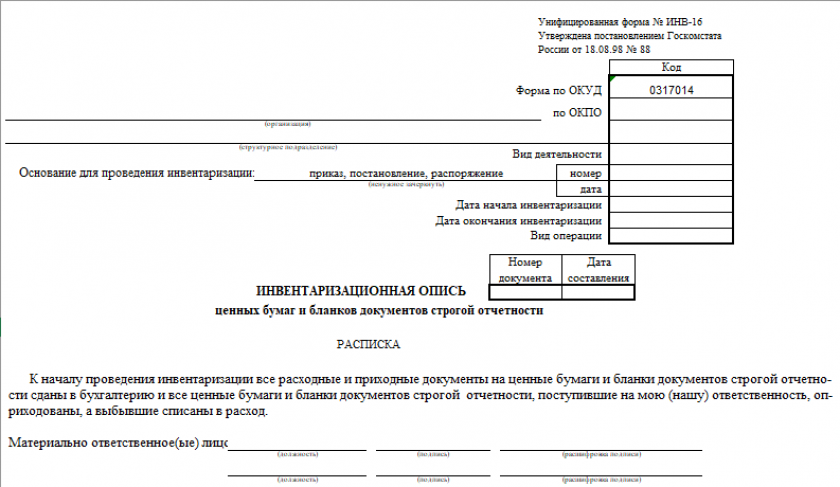

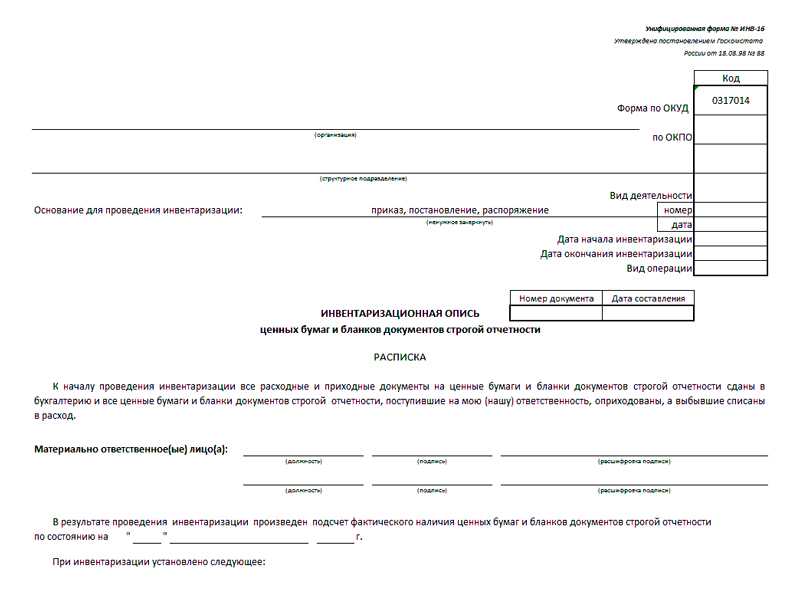

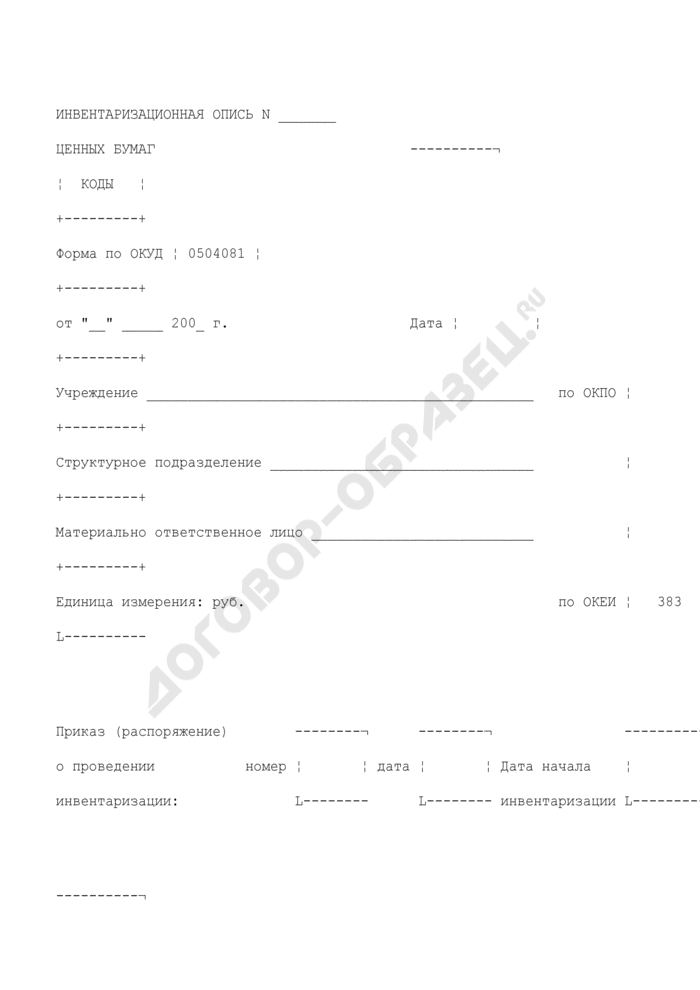

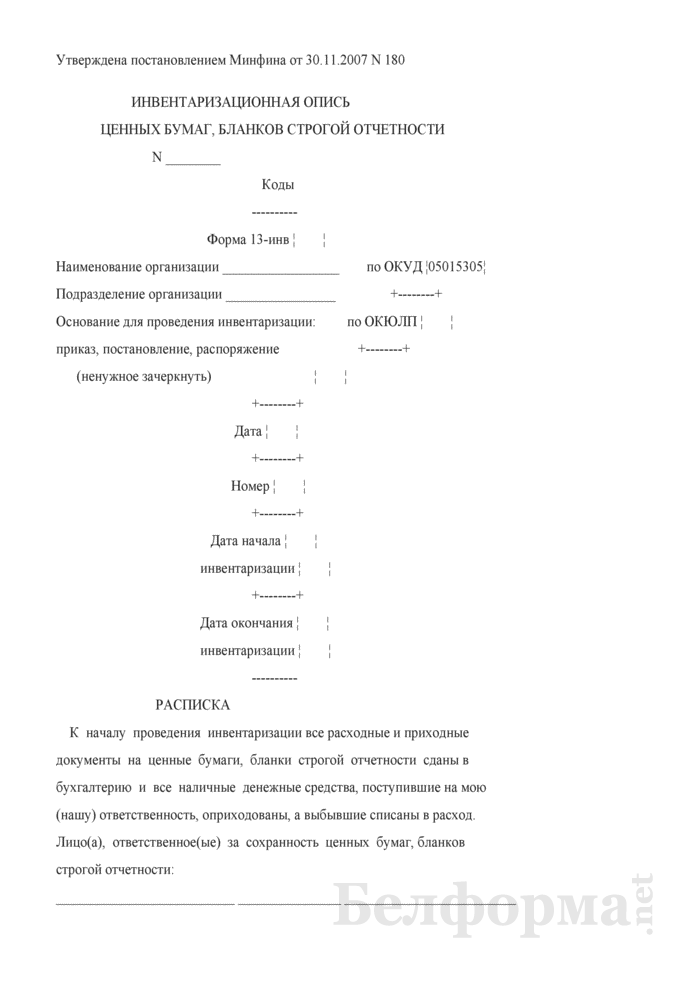

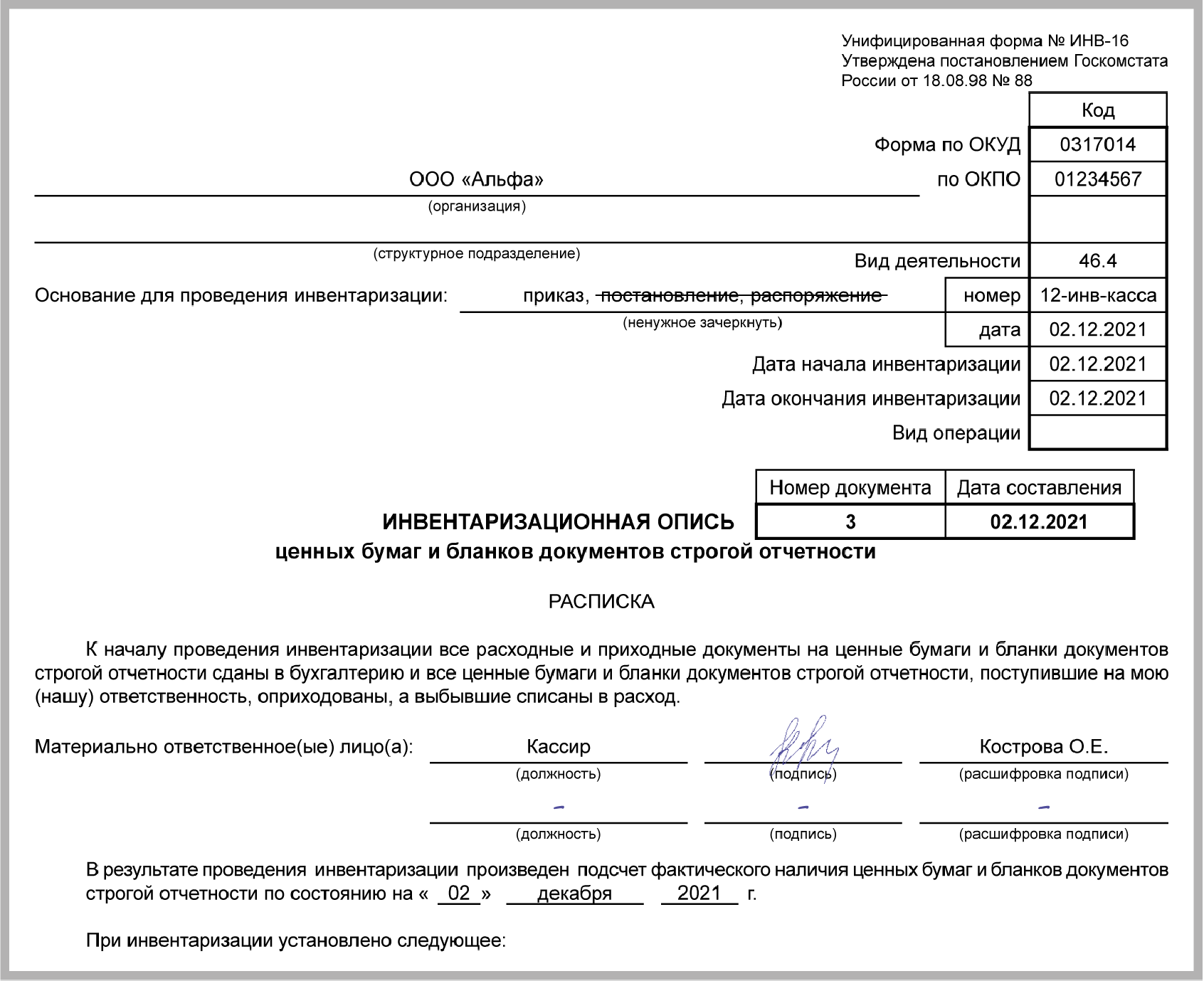

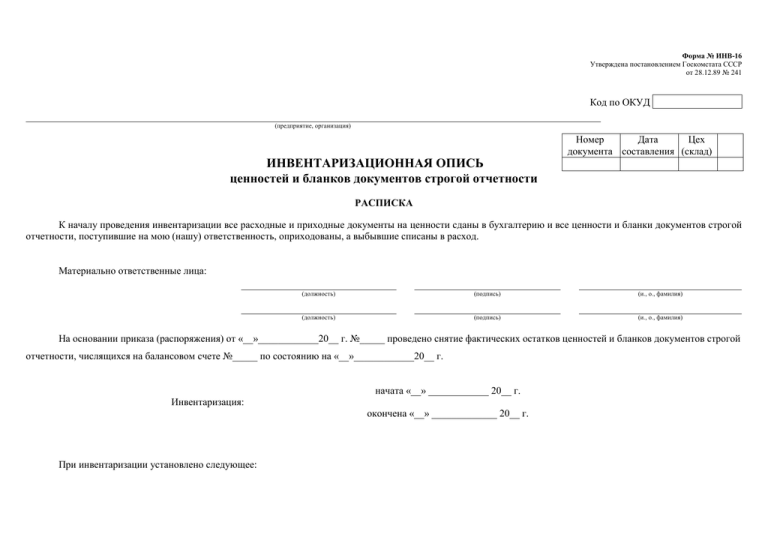

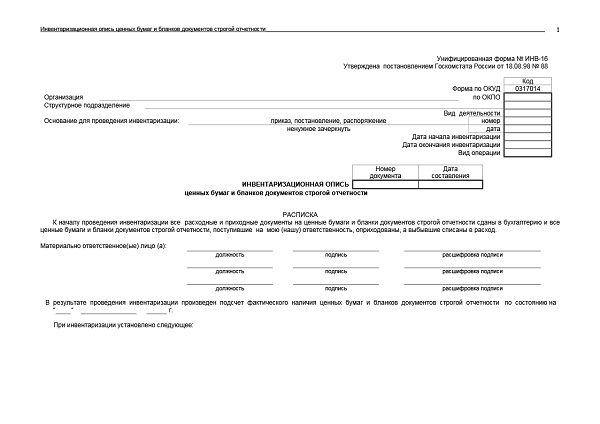

Как заполняется опись ИНВ-16

Форма инвентаризационной описи размещается на четырех листах.

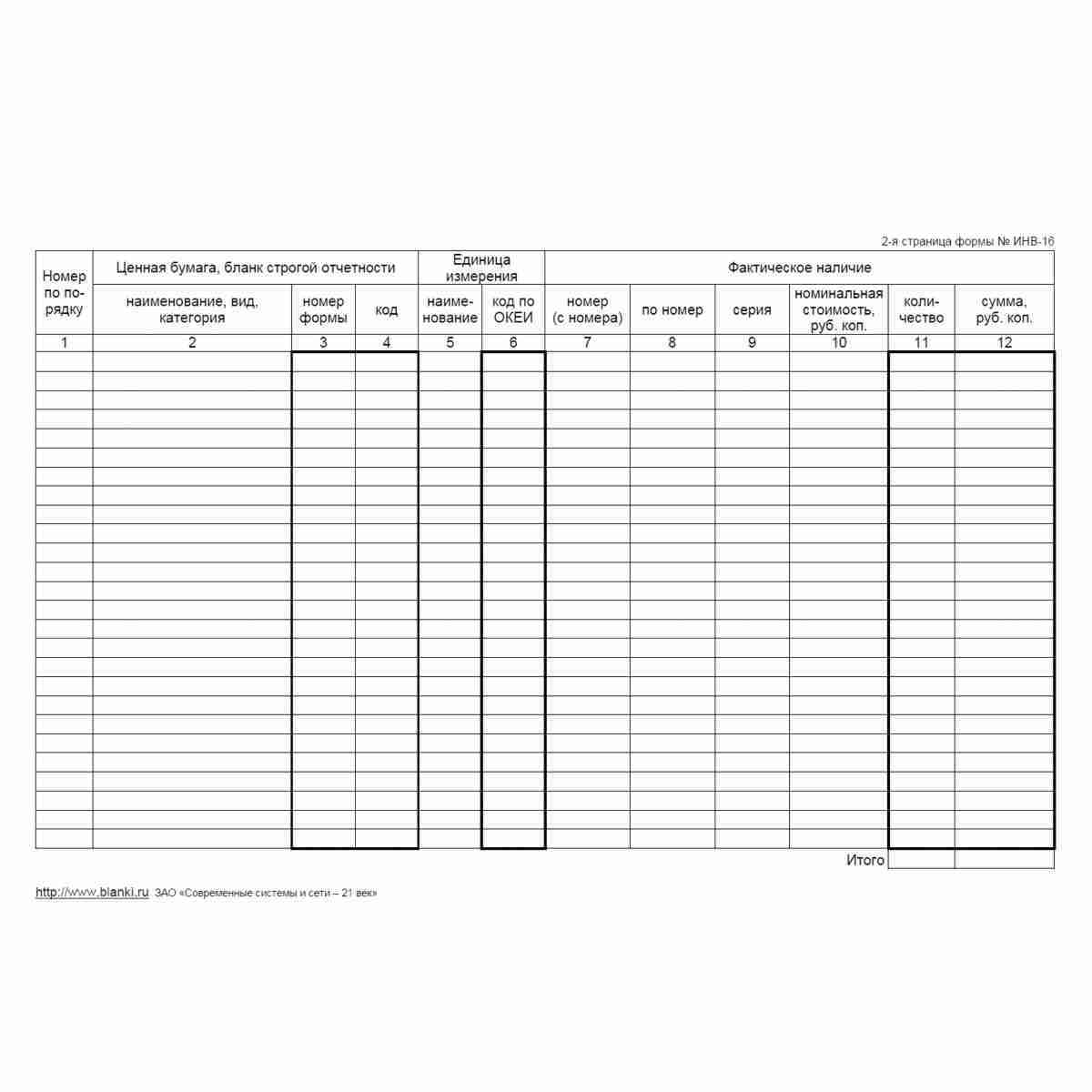

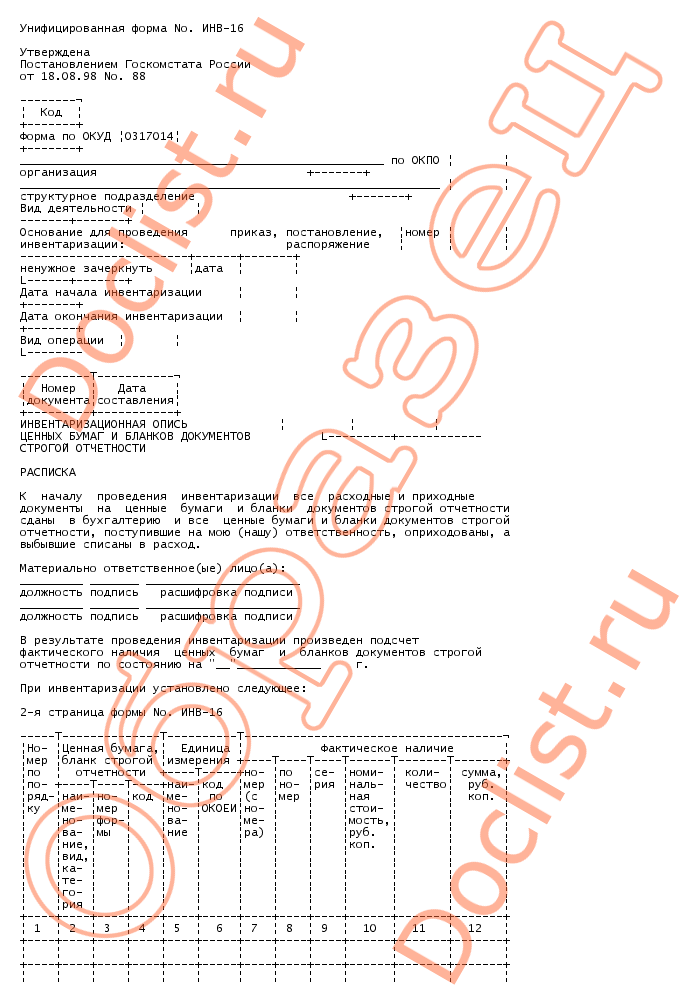

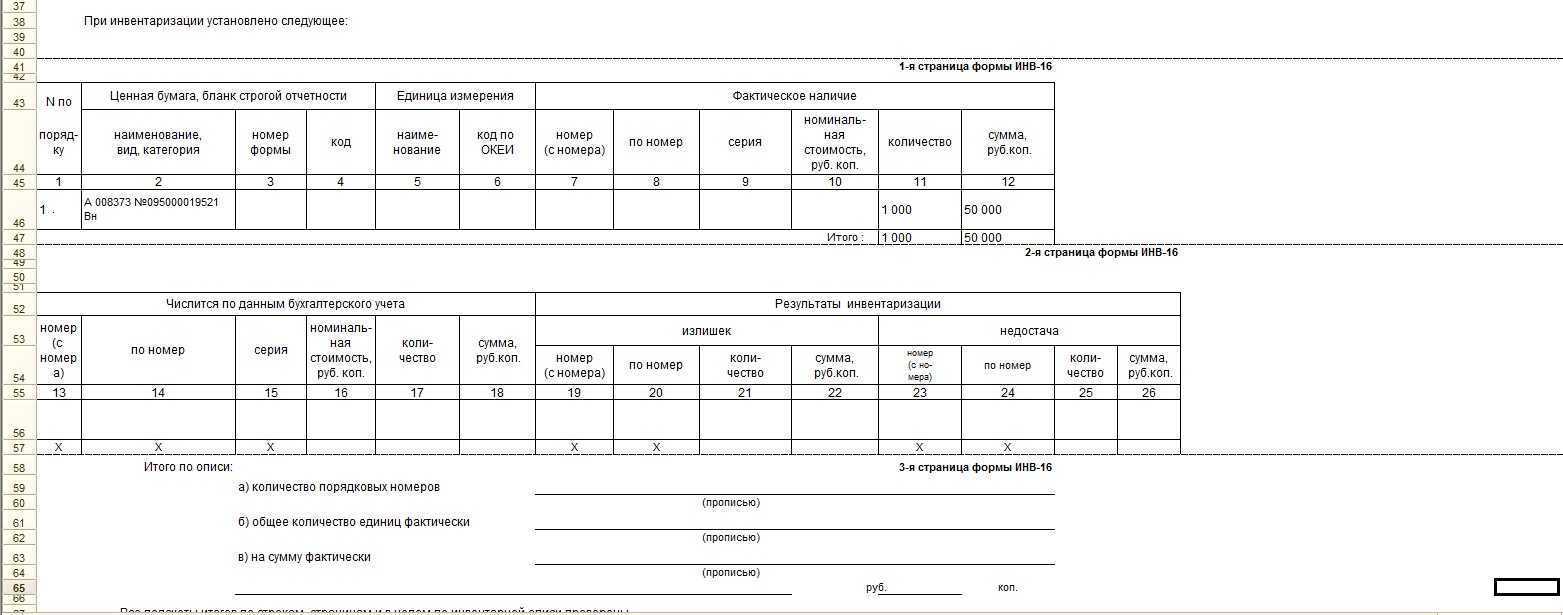

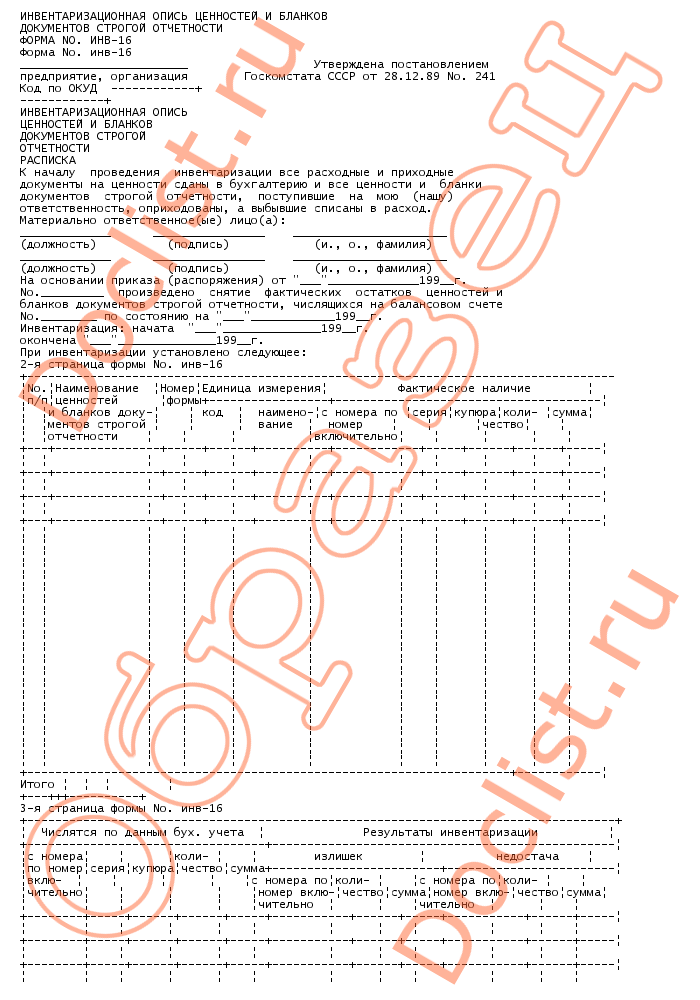

Заполнение второго листа

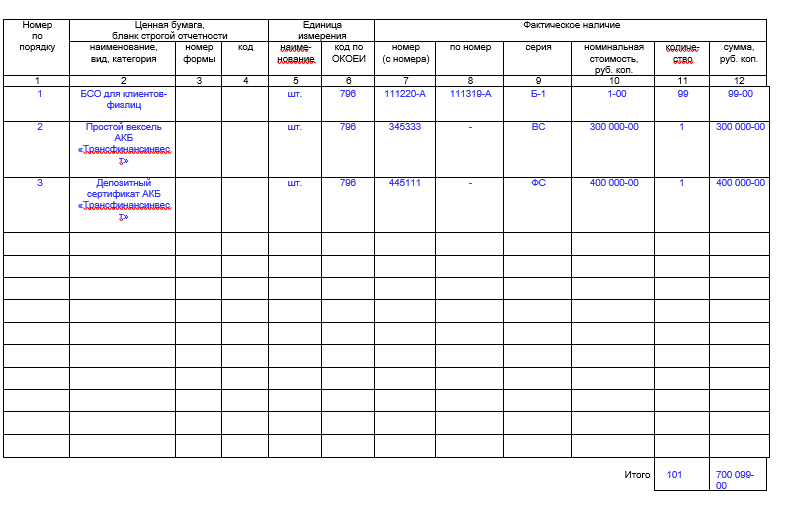

2-й лист представлен первой частью табличной формы, состоящей из 12-ти граф, в которых содержатся данные следующего характера:

|

Номер графы |

Пояснения по заполнению |

| 1 | Порядковая нумерация строк. |

| 2-4 | Три столбца, объединенные под одним заголовком, обозначающим необходимость построчной фиксации перечня выявляемых комиссией бланков строгой отчетности и ценных бумаг:

|

| 5, 6 | Единица измерения, заключенная в два столбца:

|

| 7-12 | Шесть граф, заключающих в себе сведения о фактическом наличии ценных бумаг и бланков строгой отчетности, включают информацию следующего содержания:

|

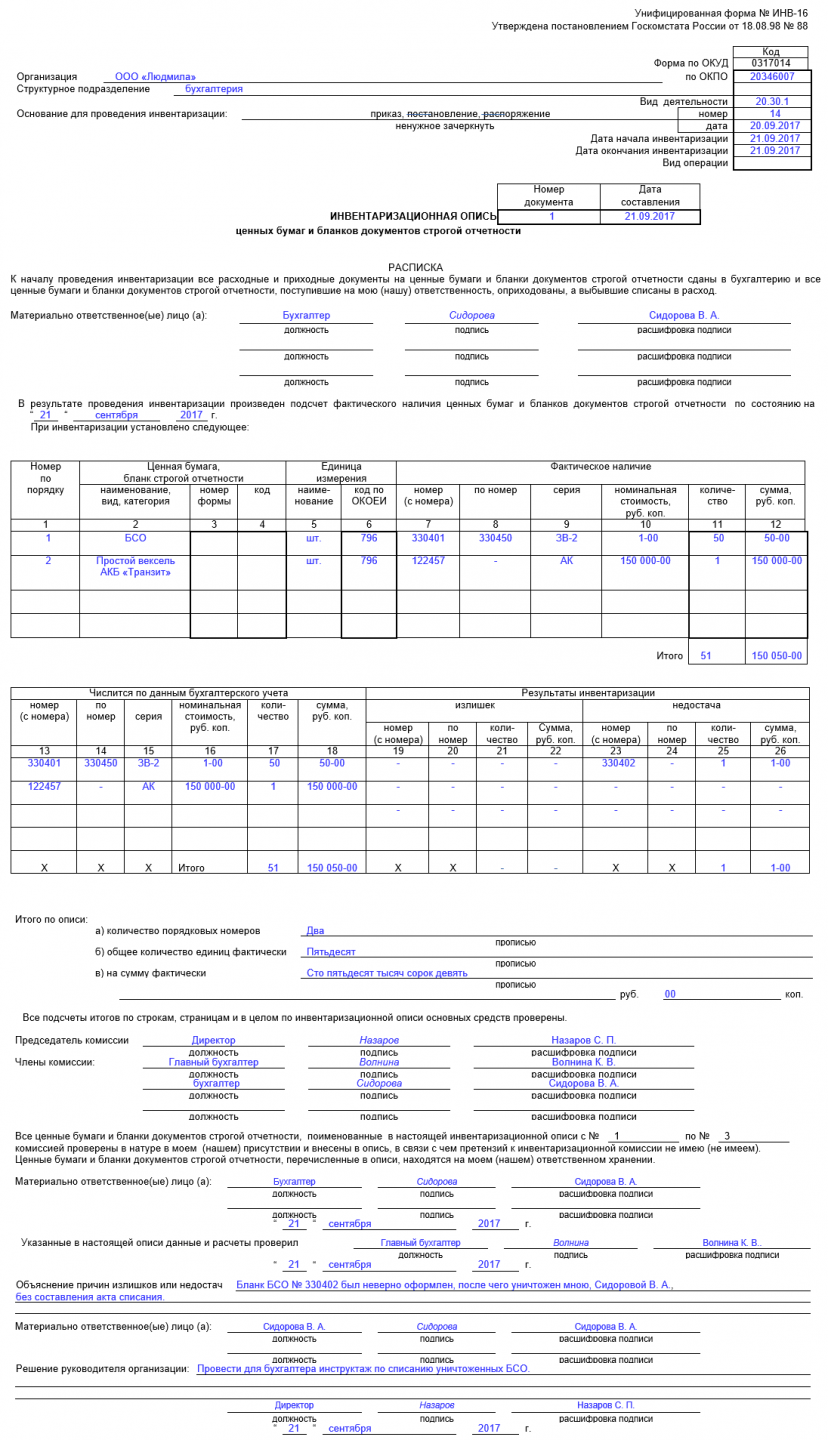

Заполнение третьего листа

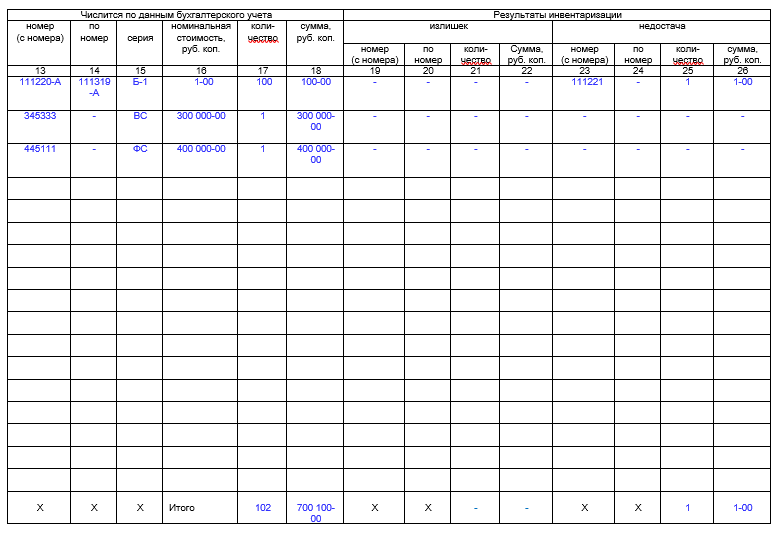

Третья страница являет собой продолжение приведенной страницей ранее таблицы, где отображается посредством 14-ти столбцов информация следующего направления:

|

Номер графы |

Пояснения по заполнению |

| 13-18 | Количественное и денежное выражение перечня числящихся в соответствии с бухгалтерскими сведениями ЦБ и БСО, обозначенное в пяти столбцах:

|

| 19-22 | Приводятся итоговые данные о результатах инвентаризации в виде излишков (когда фактически обнаружено больше ценных бумаг, чем значится в бухучете). Здесь следует указать:

|

| 23-26 | Аналогичные сведения приводятся по недостаче, когда обнаружено меньшее количеств ценных бумаг, чем указано в данных учетных регистров. |

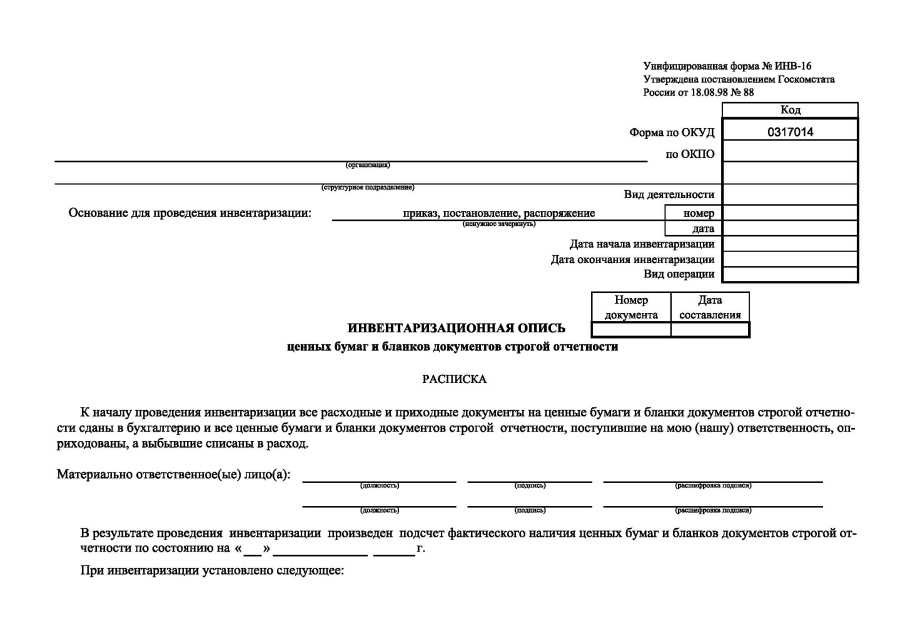

Заполнение четвертого листа

На четвертой странице формы ИНВ-16 производится подведение итогов, заключаемых в настоящую опись, где расшифровываются:

- общая численность порядковых номеров, закрепленных за типами инвентаризированных ЦБ и БСО (фиксируется прописным способом номер каждой строки);

- суммарное количество фактически выявленных единиц ценных документов (прописью);

- фактическая стоимость (применяется прописной вариант указания данных);

- обозначается подтверждение состоятельности приведенных в описи вышеуказанных фактических данных, касающихся выполнения подсчетов единиц по строкам и по суммарному критерию согласно сведениям, заключенным в настоящей инвентаризационной описи.

- председателя;

- членов.

Обозначается факт проверки участниками инвентаризационной комиссии всего перечня ценных бумаг и БСО и внесения его в формы настоящей описи. Данным положением подтверждается отсутствие претензий к комиссии в части корректности произведенного ее членами подсчета ценных бумаг.

Затем фиксируется факт нахождения ЦБ и БСО, указанных в описи, на хранении у ответственных за их сохранность лиц.

Ниже следуют подписи обозначенных лиц с традиционной расшифровкой инициалов и занимаемых должностей. Фиксация подписей сопровождается датой. Особняком позиционируется отметка о проверке корректности расчетов данных, приведенных в этой описи. Факт освидетельствуется путем проставления личной подписи лица, выполнившего данное действие с фиксацией его должности, инициалов и указанием даты.

Следующим положением представлено объяснение причин, вызвавших появление недостачи или излишков ценных бумаг. Сведения закрепляются подписью и указанием должности материально ответственного лица, допустившего возникновение приведенных в описи разночтений в отчетности.

Форма ИНВ-16 завершается представлением решения со стороны первого руководителя касаемо принятия мер или привлечения к ответственности виновных лиц, допустивших выявленные инвентаризационным способом нарушения. Моменты решения утверждаются подписью руководителя с фиксацией даты, должности и инициалов.

2.4.1. Приобретение

При приобретении векселя третьего лица по договору купли-продажи делаются следующие проводки

Дт58.2 Кт51 приобретен вексель третьего лица в качестве финансового вложения.

Дт62 Кт90.1 Если организация получила вексель третьего лица от покупателя (заказчика) в оплату проданной продукции (товаров, работ, услуг)

Дт58.2 Кт62 получен в оплату вексель третьего лица.

Согласно изменениям, вступившим в силу с 1 января 2007 года, “покупатель (заказчик) должен перечислить вам НДС по отгруженным товарам (работам, услугам) денежными средствами. Только после этого сумму налога можно принять к вычету.”

Если договор купли-продажи продукции (товаров, работ, услуг) изначально предусматривает оплату векселем третьего лица, то такая сделка является товарообменной, исходя из этого уровень цен должен соответствовать условиям, указанным в п. 2 ст. 40 НК РФ и налоговая инспекция может проверить уровень цен, используемых сторонами.

Кто заполняет инвентаризационную опись ИНВ-16

Составление формы производится комиссией, которой вменена функция проведения инвентаризации, с участием материально ответственных лиц.

Персональный состав комиссии определяет руководитель организации в своем приказа, составляемом на начальном этапе планирования инвентаризационных мероприятий. МОЛ не может входить в число членов комиссии, однако его присутствие при проверке строго обязательно.

Форма инвентаризационной описи подготавливается в двух экземплярах, первый из которых подлежит передаче бухгалтерской службе, а другой оставляют ответственному лицу (или группе таковых сотрудников), которому передается конкретный набор ценных бумаг для хранения.

Проведена инвентаризация кассы проводка

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом».

Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы.

Отрицательные отражаются в БУ записью ДТ91-2 КТ50. Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе.

Проводки: — ДТ76-2 КТ51 — выявление ошибочно отнесенных на банковский счет сумм. — ДТ51 КТ76-2 – поступление платежей.

/ Бухгалтерия / Касса / Инвентаризация кассы: как правильно провести и оформить Порядок проведения инвентаризации регламентируется Порядком ведения кассовых операций в России и Методическими указаниями по инвентаризации имущества и фин. обязательств.

В кассе помимо наличных денежных средств могут храниться и другие кассовые документы. Например, путевки, авиабилеты, почтовые марки. Инвентаризацию проводят для того, чтобы убедиться в соблюдении правил хранения денежной наличности и остальных кассовых документов в организации и правильности их оформления и учета.

Инвентаризация кассы является обязательно процедурой в ряде случае:

- смена кассиров;

- обнаружение недостачи (подозрение в хищении);

- перед составлением годовых отчетов.

Проведение инвентаризации

Процедуру инвентаризации кассы проводит комиссия, назначенная руководителем организации.

Инвентаризация кассы

Внимание

Материально ответственным лицом по кассе признается кассир. Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии).

Пример кассового отчета В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

Для этого издается приказ или распоряжение. Как правило, в такую комиссию входят бухгалтера, аудиторы, руководители компании.

На момент инвентаризации в распоряжении комиссии должны быть последние из выписанных кассовых документов, например, приходные и расходные кассовые ордера.

Также должны быть получены расписки от материально ответственных и подотчетных лиц о том, что все документы, связанные с кассовыми расчетами сданы в бухгалтерию.

Комиссия пересчитывает наличные.

Остаток денежных средств в кассе организации сверяется с данными кассовой книги. В том случае, если кассовый учет автоматизирован, то сверяются с данными программ ведущими учет.

После проведения инвентаризации составляется Акт по форме ИНВ-15, два экземпляра которого подписываются всеми членами комиссии.

2.4. инвентаризация кассы

Инвентаризация кассы проводится на основании: приказа №49 Министерства финансов РФ от 13.06.1995 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», а также в соответствии с «Порядком ведения кассовых операций».

Проведение инвентаризации кассы необходимо в обязательном порядке в следующих случаях: — при смене одного кассира на другого, — окончании работы на кассовой машине, — при подтвержденном обнаружении недостачи или хищении, — в преддверии составления годовой отчетности.

Так же сроки проведения инвентаризации могут быть установлены руководителем организации или уполномоченным лицом. Для этого издается Приказ о проведении инвентаризации.

В Приказе указывается на необходимость создания комиссии для проведения инвентаризации, а также указывается состав данной комиссии.

Порядок проведения

Для проведения инвентаризации нужно принимать внимание порядок, который отражен в специальных указаниях методического значения. Они утверждены Министерством финансов в 1995 года. Это говорит о том, что правила рассматриваемой процедуры регламентируются данным ведомством

Требуется это для ревизии обязательств финансового характера. Для проведения инвентаризации нужно пройти определенные этапы. К ним отнесены:

Это говорит о том, что правила рассматриваемой процедуры регламентируются данным ведомством. Требуется это для ревизии обязательств финансового характера. Для проведения инвентаризации нужно пройти определенные этапы. К ним отнесены:

- Руководящий состав предприятия занимается составлением акта распорядительного значения. Он выражен в форме приказа. В нем выражается то, что требуется провести очередную проверку бланков, уточнить соблюдение сроков и причины. Данный акт применяется и для того, чтобы сформировать комиссию, проводящую инвентаризацию. Определить нужно состав ее членов и полномочия.

- Граждане, входящие в состав комиссии, считают бланки, которые имеются, учитывая их номера. По факту количественное значение документов и их вид сверяется с информацией по бухгалтерскому учету. Заполнение описи по ревизии происходит при внесении необходимых записей.

Если в ходе проверки выявлено отклонение данных от имеющейся информации по учетам, то сформировать нужно ведомость по сверкам.

Состав комиссии состоит из 3 членов. Кто это именно будет, решается в рассматриваемом акте.

Членом комиссии могут быть не только сотрудник, который работает на фирме, в том числе, это административные работники, финансовый отдел, те, кто проводит внутренний аудит. Кроме того, это могут быть лица, трудящиеся в других организациях. Законность реализации ревизии должна проверяться в присутствии всех членов комиссии. Состав ее определяется лицом, руководящим предприятием. Кроме того, это те, кто отвечают за безопасность организации. В обязанности всех членов комиссии входит проставление подписи в сформированном акте. Это нужно для того, чтобы подтвердить наличие кворума.

Указанные проверочные мероприятия реализуются для всех субъектов, ведущих предпринимательскую деятельность. Они несут ответственность за бланки установленной отчетности. Список документации, которая проверяется, перечисляется в акте. В одном разделе отражается информация бухучета, в другом – реальные показатели. Бланки считаются и проверяются по учетным сведениям. Учитываются номера, отраженные в начале и конце документов.

Также нужно учесть место, где хранятся бланки. При помощи инвентаризации решается несколько важных задач. В частности, это проверка того, насколько корректно отражены сведения в учетной документации, выявить, есть ли ошибки, которые допущены бухгалтерами. Кроме того, помогают найти и использовать бланки, что не учтены, контролировать обеспечение безопасности.

Что такое БСО

Нормы и понятие

Бланками строгой отчетности (БСО) называют документы, подтверждающие получение наличных за оказанные услуги по сферам деятельности, определенным классификаторами ОКВЭД 2 (029-2014) и ОКПД 2 (ОК-034-2014). Они заменяют чек, изготавливаются в 2-х (или 3-х) экземплярах, могут использоваться юридическими лицами и индивидуальными предпринимателями.

К бланкам строгой отчетности относят квитанции, талоны, билеты, путевки (туристические), абонементы и др. Правила учета регламентированы Постановлением № 359 (06.05.2008).

Инвентаризация проводится одновременно с ревизией кассы, по результатам заполняется акт ИНВ-16.

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности описана в видео ниже:

Цели их использования

Для большинства сфер деятельности доступны формы, определенные законом:

- билеты для городского общественного транспорта авиа, железной дороги;

- путевки;

- абонементы;

- квитанции ломбардов.

Юридические лица и ИП имеют право разрабатывать собственные варианты, обязательно содержащие:

- название формы и номер (6 знаков);

- название предприятия (ФИО ИП), адрес;

- ИНН предпринимателя;

- наименование услуги;

- цену предоставленной услуги, выраженную конкретной суммой;

- сумму, оплаченную наличными (банковской карточкой);

- число, указывающее время оформления и расчета;

- должность и ФИО сотрудника, оформившего квитанцию, его подпись и печать предприятия.

Юридические лица используют БСО в ситуациях, когда контрольно-кассовую технику (ККТ) невозможно или невыгодно использовать:

- на ярмарках;

- при разносной торговле;

- продаже билетов в транспортных средствах;

- при уличной торговле живой рыбой, квасом, пивом, мороженым, молоком;

- при торговле ценными бумагами;

- продаже периодических изданий и предметов народного творчества;

- оплате работы носильщиков;

- в населенных пунктах, в которых недоступно подключение ККТ.

Индивидуальные предприниматели используют бланки, если они обходятся дешевле, чем покупка, установка и обслуживание кассы.

Нормативная база

При ведении предпринимательской деятельности, указанной в пункте 2 ст. 346 Налогового кодекса, ИП на ЕНВД и ПСН имеет право не использовать кассовый аппарат до 01.07. 2018.

Законом № 290 определены плательщики ЕНВД и ПСН, которым в дальнейшем разрешено использовать бланки строгой отчетности в бумажной или электронной форме, созданные автоматизированной системой. Кроме того, в дистанционной торговле разрешается отправка информации о покупке на компьютер или телефон.

Книга учета

Если юридическое лицо или ИП ведет бухгалтерский учет, обязательно заполнение Книги учета этой документации (пункт.13 Постановления № 359). Она должна быть пронумерована, прошнурована, скреплена печатью, подписана руководителем и бухгалтером.

Сотрудник, отвечающий за ведение Книги, является материально ответственным. Книга необязательна, если листы печатаются автоматически системой, сохраняющей данные в своей памяти. БСО (согласно пунктам 14-16 ст. Постановления 359) хранятся опечатанными в специальные мешки 5 лет.

Важно учесть, что услуги, позволяющие использовать БСО согласно классификатору, не совпадают с перечнем в законе об использовании ККТ. При возникновении сомнений предприниматели вынуждены обращаться за разъяснениями к сотрудникам Налоговой инспекции.. Инвентаризация БСО — тема данного видео:

Инвентаризация БСО — тема данного видео:

Понятие

Финансовые вложения – это инвестиции в начальные капиталы компаний, в ценные бумаги, различные затраты, которые идут на получение государственных денежных документов, выданные ссуды.

К финансовым инвестициям относят:

- денежные документы государства;

- денежные документы организаций и предприятий;

- акционное участие в начальном капитале какой-либо компании;

- некую часть акций компании;

- депозитный счет;

- дебиторскую задолженность, права на которую пришли на основании конкретного договора.

Классифицировать финансовые вложения можно следующим образом:

1. По влиянию на уставной капитал:

- формирующие: акции, инвестиционные договора и т. д.;

- не формирующие: облигации, сберегательные договора и т. д.

2. По форме собственности:

- государственные;

- частные.

3. По срокам погашения:

- долгосрочные: действуют свыше 12 мес.;

- краткосрочные: действуют до года.

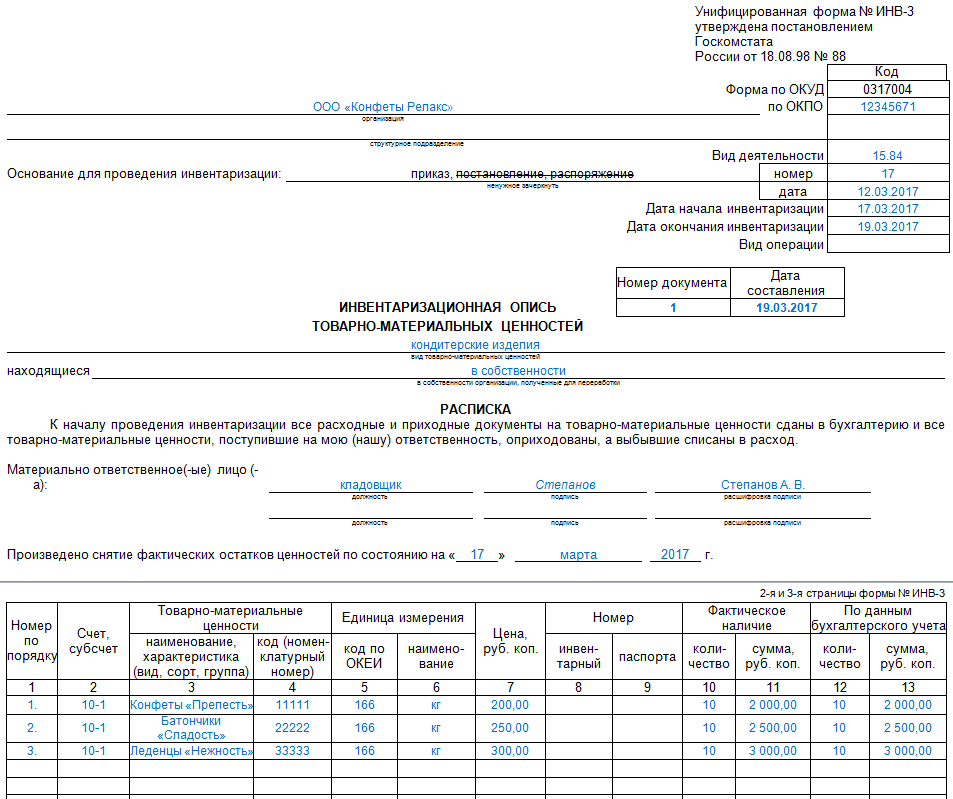

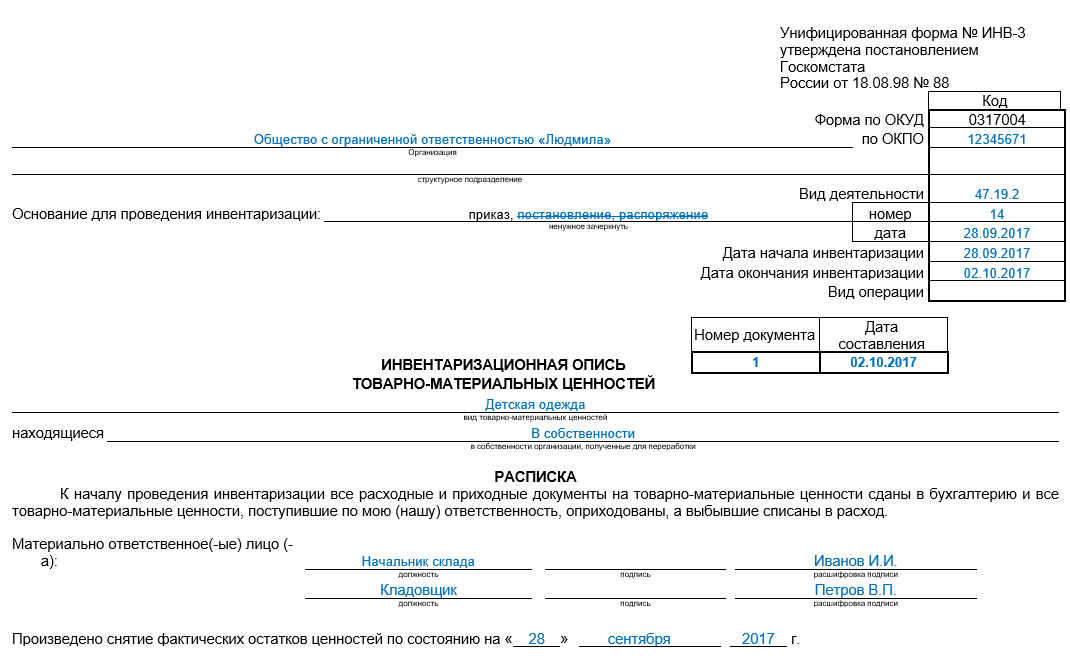

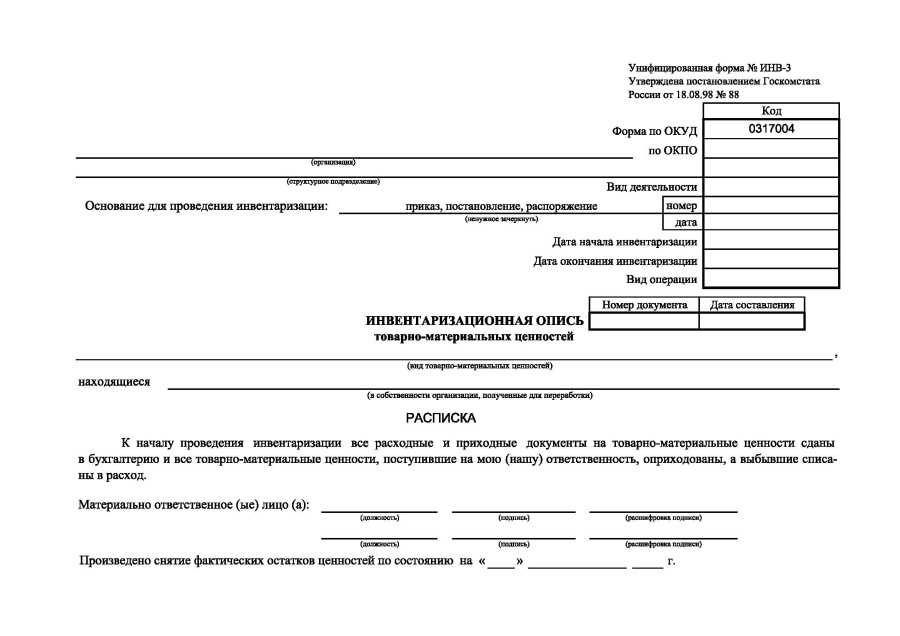

Образец и бланк ИНВ-3

Типовая рекомендованная форма инвентаризационной описи товарно-материальных ценностей называется ИНВ-3. При заполнении такого бланка следует учитывать следующие особенности:

- Первый лист документа содержит в себе основные сведения о названии организации, а также ее структурного подразделения (если ревизия производится только в ней).

- Обязательно должны отражаться основные данные приказа, на основании которого была проведена ревизия (дата его подписания и порядковый номер по списку внутренних документов фирмы).

- Отражается дата начала проведения инвентаризации и ее окончания (за исключением особенных ситуаций они не должны превышать установленного приказом периода).

- Описи числящегося на балансе имущества присваивается определенный порядковый номер, который отражается в самом документе рядом с датой его окончательного подписания.

- Указывается перечень ТМЦ, который участвовал в проведении пересчета.

- В основной части приводится таблица, в которой по позициям отражают все материальные ценности, какие подлежали сверке с фактическим количеством (в случае полной ревизии документ содержит весь список того, что проходит по бухгалтерскому учету). При этом по каждому пункту указываются такие данные: порядковый номер позиции, полное наименование (которое соответствует названию по учету), единица измерения отдельной ценности (она должна совпадать с данными единого классификатора измерений), стоимость единицы наименования, фактическое количество, выявленное в результате проверки, общая сумма по каждой позиции, сверенные данные по фактическому наличию и бухгалтерскому остатку

- Итоговые данные, которые получены в результате проведенной проверки и определение фактической суммы остатка, а также излишка или недостачи.

- Подпись членов комиссии, которые проводили пересчет и присутствовали в ходе проверки.

- Подпись лиц, несущих материальную ответственность за ценности, участвующие в пересчете.

После оформления и подписания инвентаризационной описи товарно-материальных ценностей ревизия считается завершенной, и дальнейшими действиями будет приведение бухгалтерского остатка в соответствие с учетным

При этом принимаются во внимание сторонние факторы (товар в пути, ошибочно поставленные на учет товары, списание за счет виновных лиц и т.д.)

Как происходит инвентаризация на складе в 1С, можно узнать из данной инструкции.

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

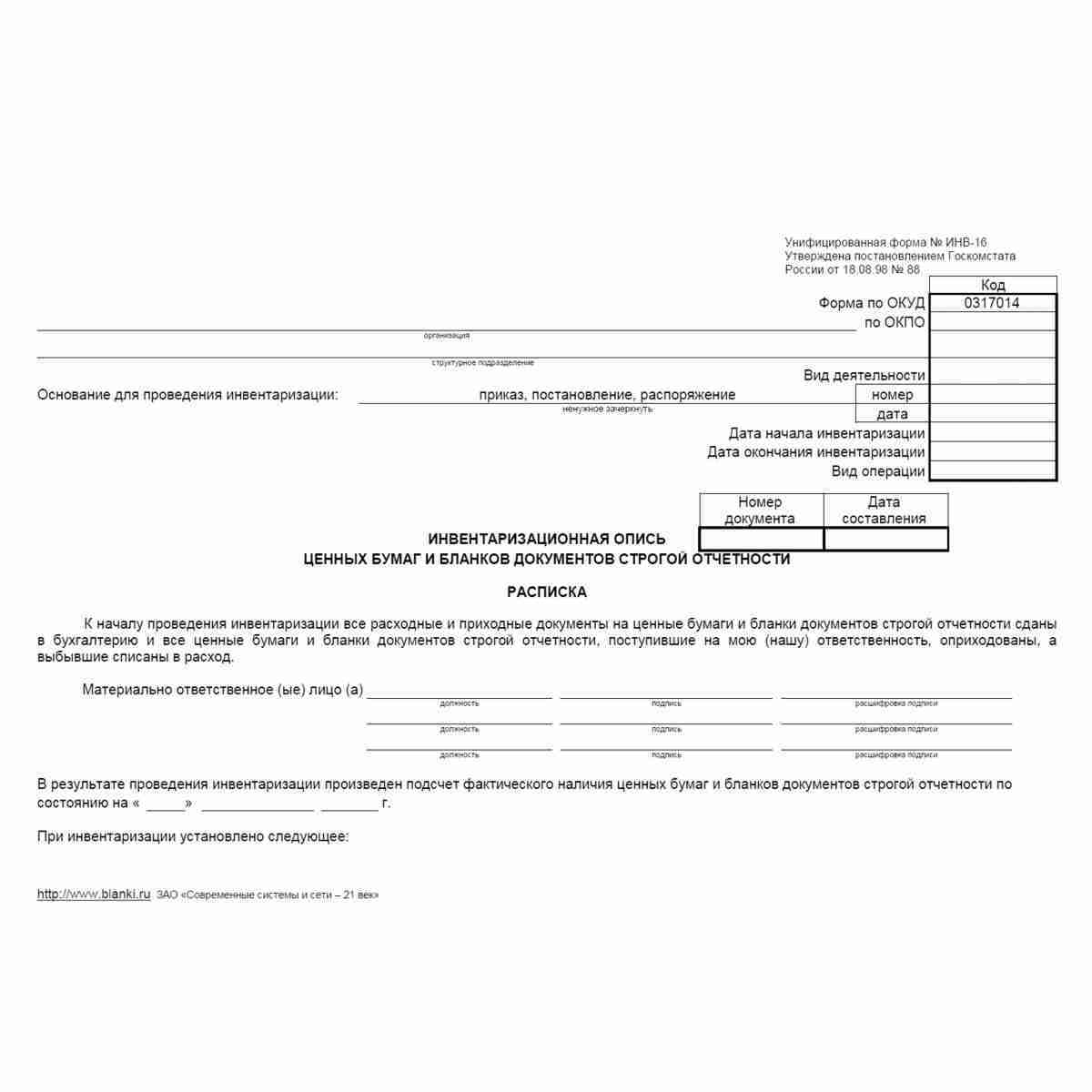

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

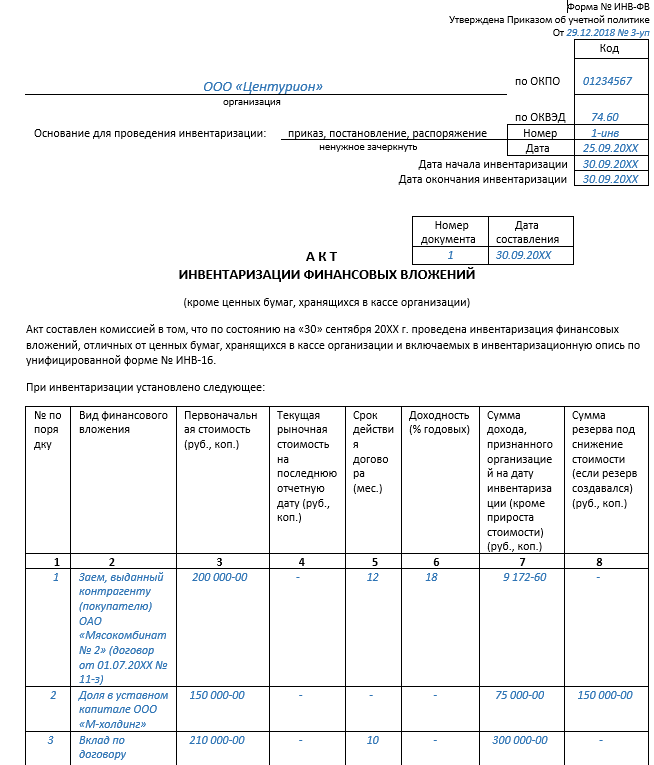

Акт инвентаризации финансовых вложений — скачать бланк

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации.

Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться пп. 3.9–3.14 методических указаний, утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Перед годовой отчетностью обязательно нужно провести инвентаризацию активов и обязательств компании. Как это сделать правильно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п

38 ПБУ 19/02).

Инвентаризация финансовых вложений: бланк для заполнения

Для фиксирования результатов проверки ценных бумаг можно использовать унифицированную форму № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» или бланк, предложенный нами. Для записи итогов инвентаризации по другим видам финансовых вложений можно самим разработать форму акта или скачать его бесплатно, клкнув по картинке ниже:

Предлагаемый бланк содержит все необходимые реквизиты в соответствии с ч. 2 ст. 9 закона № 402-ФЗ, а именно:

- наименование документа;

- дату составления;

- название организации, составившей документ;

- вид хозяйственной операции;

- единицу измерения;

- должности ответственных лиц;

- подписи участников.

Разработанную форму бланка ответственный сотрудник представляет на рассмотрение руководителю. Утверждение формы рекомендуется отразить приказом в учетной политике.

Если вам интересно, как утверждается учетная политика предприятия, прочтите статью «Форма приказа об утверждении учетной политики».

Итоги

В связи с тем, что в настоящее время применение специально разработанных и утвержденных Госкомстатом РФ форм первичных документов не является обязательным, организация вправе по результатам инвентаризации финвложений не только заполнить форму № ИНВ-16, но также разработать свой бланк акта инвентаризации с учетом специфики финансовых вложений на предприятии.