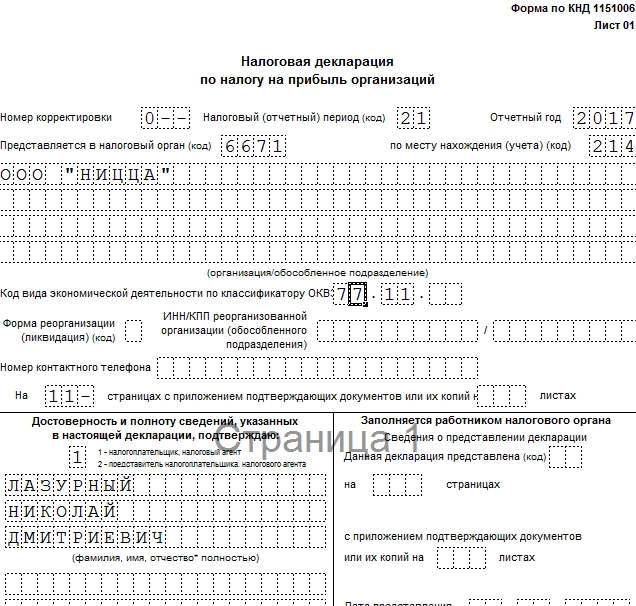

Налоговая отчётность обособленных подразделений

Налог на прибыль

- Часть налога на прибыль, направляемая в федеральный бюджет, полностью перечисляется по местонахождению головного отделения организации (п.1 ст.288 НК РФ).

- Часть налога на прибыль, направляемую в региональный бюджет, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п.2 ст.288 НК РФ). Распределять налог нужно независимо от того, есть ли у обособленных подразделений доходы (расходы), которые учитываются при расчете налога на прибыль, или нет (письмо Минфина России от 10.10.2011г. №03-03-06/1/640).

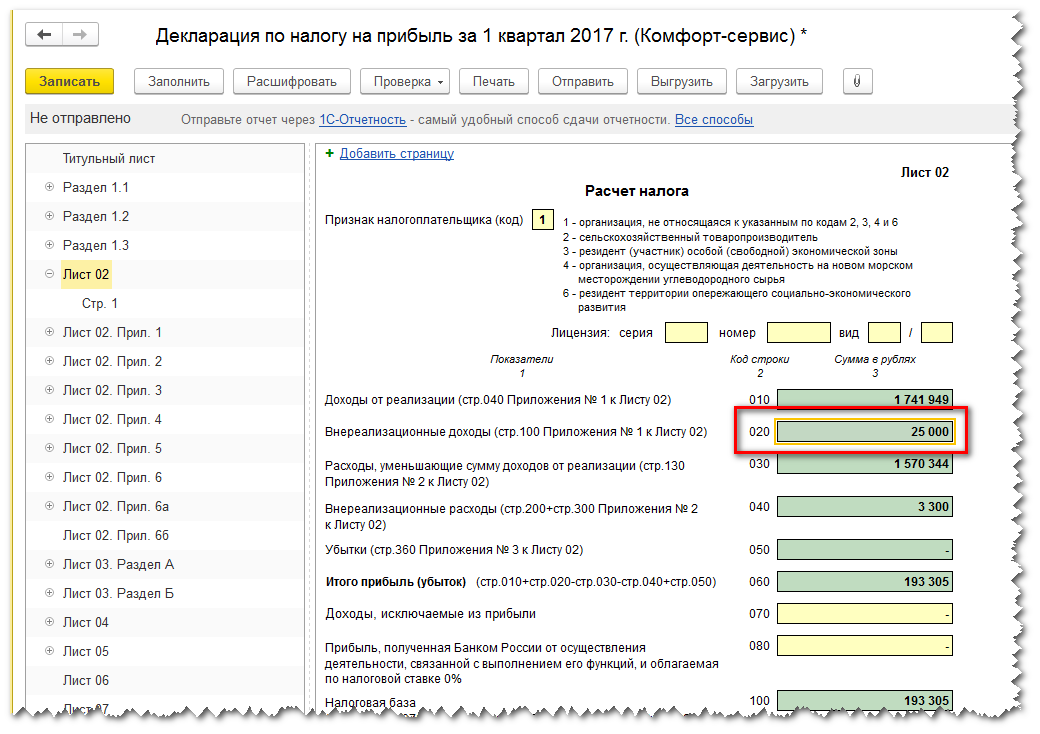

- В общей декларации (Приложения к листу 02 Декларации), которая составляется и сдается по местонахождению организации (головного отделения) суммарно учитываются доходы и расходы головного отделения и всех филиалов (в том числе зарубежных).

Расходы на оплату труда

Если организация выбрала в качестве показателя для распределения налога расходы на оплату труда, данные расходы определяются по правилам статьи 255 Налогового кодекса РФ. В них, в частности, будут входить зарплата, отпускные, выходные пособия и т. д. Такое правило предусмотрено п.2 статьи 288 Налогового кодекса РФ:

Среднесписочная численность сотрудников

Удельный вес остаточной стоимости основных средств

Удельный вес остаточной стоимости основных средств обособленного подразделения (для определения доли прибыли, приходящейся на него) определяйте по формуле:

Остаточную стоимость основных средств за отчетный (налоговый) период определяйте так же, как и при расчете налога на имущество в отношении объектов, налоговой базой для которых является средняя (среднегодовая) стоимость. Определяя удельный вес остаточной стоимости, надо учитывать все основные средства, которые являются амортизируемым имуществом, независимо от того, облагаются они налогом на имущество или нет.

НДС

- Уплачивается в федеральный бюджет по месту нахождения головной организации. Декларация по НДС сдается в налоговую инспекцию по месту учета организации (п.5 ст.174 НК РФ). Вся сумма налога поступает в доход федерального бюджета, поэтому сдавать декларации по местонахождению обособленных подразделений не нужно (п.5 ст.174 НК РФ).

- Если филиал находится за рубежом и реализует продукцию фирмы на территории иностранного государства, а не на территории России, то такие операции не являются объектом обложения НДС. Следовательно, суммы «входного» налога, относящегося к деятельности филиала, к вычету не принимаются. Они включаются в стоимость приобретенных товаров (работ, услуг).

- Выручка иностранного филиала учитывается при расчете 5% барьера для ведения раздельного учета по НДС

- При наличии раздельного учета выручка филиала (в том числе иностранного) учитывается при расчете долей облагаемых и необлагаемых операций. Входящий НДС по товарам (работам, услугам), приобретаемым для иностранного филиала к вычету не принимается, а учитывается в стоимости таких товаров (работ, услуг).

- Выручка иностранного филиала показывается в Разделе 7 Декларации по НДС.

Как посчитать долю прибыли по обособленным подразделениям в 2021 году

Юридическим лицам на общем режиме с обособками приходится разбивать прибыль по долям между головной компанией и подразделениями и перечислять налог в бюджет несколькими платежами. Расскажем, как правильно посчитать доли прибыли обособленных подразделений.

Юридическим лицам на общем режиме с обособками приходится разбивать прибыль по долям между головной компанией и подразделениями и перечислять налог в бюджет несколькими платежами. Расскажем, как правильно посчитать доли прибыли обособленных подразделений.

Порядок расчета долей прибыли по обособленным подразделениям

Долю прибыли обособленного подразделения (ОП) в общем объеме прибыли компании считают по формуле:

Разберем, как посчитать каждый показатель.

Для наглядности расчеты будем проводить на примере:

У организации два обособленных подразделения. Общая среднесписочная численность персонала — 100 человек. Из них 40 чел. приходится на головной офис, 35 чел. — на ОП № 1, и еще 25 чел. — на ОП № 2.

Рассчитаем удельный вес среднесписочной численности персонала организации:

- головной офис: (40 чел. / 100 чел.) * 100 % = 40 %;

- ОП № 1: (35 чел. / 100 чел.) * 100 % = 35 %;

- ОП № 2: (25 чел. / 100 чел.) * 100 % = 25 %.

Теперь определим удельный вес остаточной стоимости ОС . Его считают по формуле:

Дополним условие примера:

Остаточная стоимость основных средств в организации — 10 млн. руб. Из них ОС на 5 млн. руб. числится за головным офисом, на 3 млн. руб. — за ОП № 1, на 2 млн. руб. — за ОП № 2.

Посчитаем удельный вес остаточной стоимости ОС по организации:

- головной офис: (5 млн. руб. / 10 млн. руб.) * 100 % = 50 %;

- ОП № 1: (3 млн. руб. / 10 млн. руб.) * 100 % = 30 %;

- ОП № 2: (2 млн. руб./ 10 млн. руб.) * 100 % = 20 %.

Теперь можно рассчитать доли прибыли по головному офису и подразделениям организации.

Дополним условие примера:

Налоговая база по налогу на прибыль за отчетный период в целом по организации составила 1,2 млн. руб.

Рассчитаем доли прибыли:

- головной офис: (40 % 50 %) / 2 = 45 %;

- ОП № 1: (35 % 30 %) / 2 = 32,5 %;

- ОП № 2: (25 % 20 %) / 2 = 22,5 %.

Распределим налоговую базу:

- головной офис: 1,2 млн. руб. * 45 % = 540 тыс. руб.;

- ОП № 1: 1,2 млн. руб.* 32,5 % = 390 тыс. руб.;

- ОП № 2: 1,2 млн. руб.* 22,5 % = 270 тыс. руб.

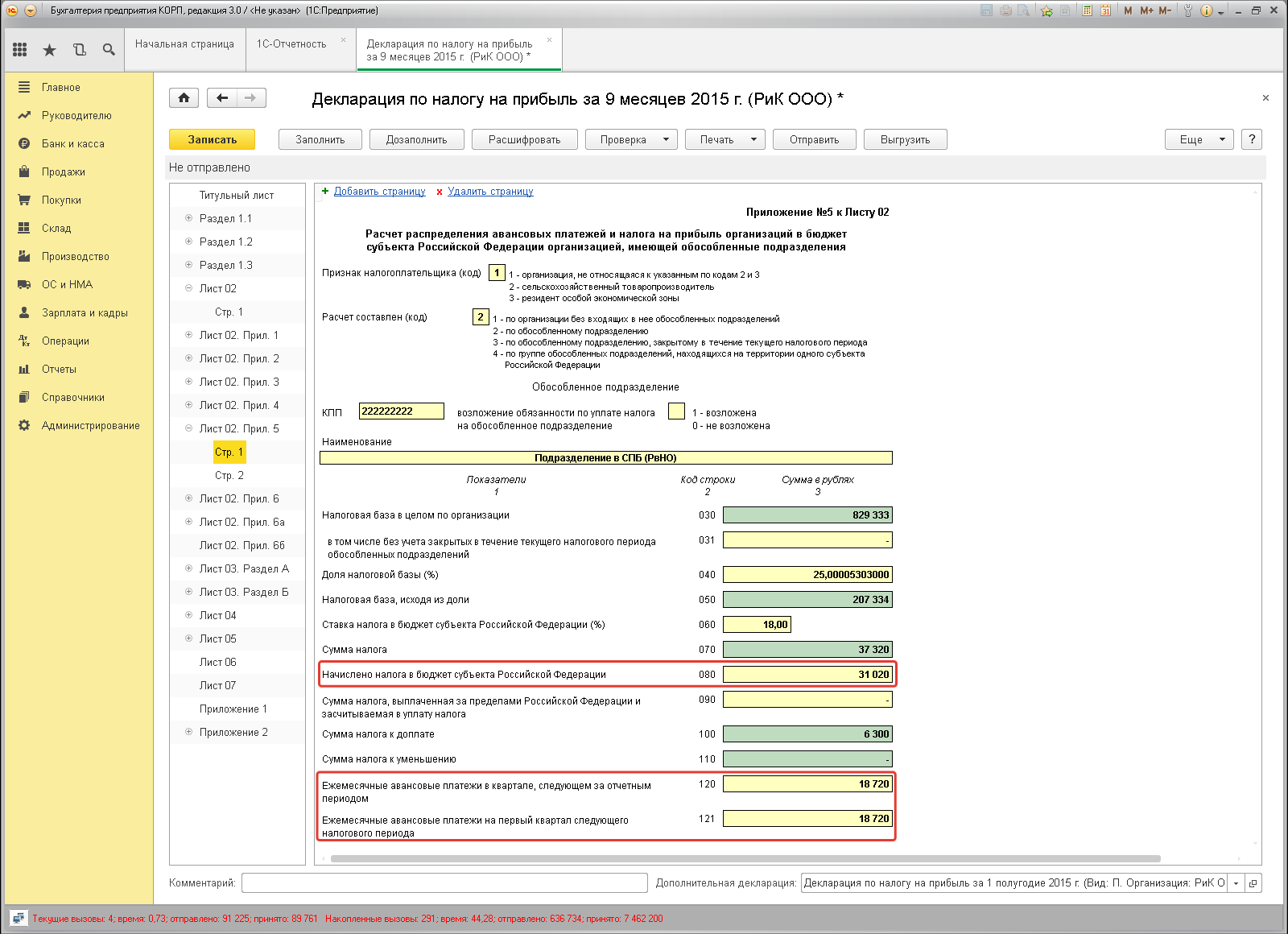

Региональный налог по ОП

На основе результатов расчета, обособленное подразделение может посчитать сумму налога к уплате в региональный бюджет:

Полученную сумму ОП перечисляет в бюджет по месту своего нахождения. Авансовые платежи по налогу исчисляют и уплачивают в том же порядке.

Напоминаем, что регионы могут устанавливать пониженные ставки по налогу на прибыль .

Особенности распределения прибыли между ОП

Иногда несколько ОП одной компании расположены в одном субъекте РФ. Тогда организация может назначить одно из подразделений ответственным. Это ОП и будет уплачивать налог за все остальные подразделения из своего региона одним платежным поручением.

Только о своем решении нужно обязательно сообщить в налоговую инспекцию.

Сделать это можно двумя способами:

- Подать уведомление с признаком «1» в ИФНС по месту нахождения ответственного ОП. Бланк можно найти в письме ФНС от 26.12.2019 № СД-4-3/26867@.

- Подать такое же уведомление, но с признаком «2» по месту нахождения других ОП этого региона.

Чтобы перейти на новый порядок уплаты налога с 1 января следующего налогового периода, нужно уведомить инспекцию до 31 декабря текущего года.

Сумму регионального налога на прибыль по группе ОП считают так:

Чтобы рассчитать долю прибыли по группе ОП , нужно:

- просуммировать показатели ССЧ и остаточной стоимости ОС по группе ОП из одного региона;

- рассчитать удельный вес показателей в %;

- определить долю прибыли группы ОП в %;

- рассчитать размер доли в рублях.

Возможна другая ситуация: когда само головное предприятие и некоторые из его ОП находятся в одном регионе. Тогда уплачивать налог за эти ОП будет сама организация. И она же подает уведомление в инспекцию по месту своего нахождения.

Как считать доли прибыли при сезонном характере работ

Если у организации сезонная деятельность, то рассчитать удельный вес среднесписочной численности проблематично. Ведь в одном месяце у организации может быть, например, 100 работников, а в другом только 3.

В таком случае нужно определять доли по удельному весу расходов на оплату труда. Это решение нужно согласовать с налоговой службой и закрепить в учетной политике.

Обучение для бухгалтера

Учитесь онлайн не отрываясь от работы. Лучшие подборки вебинаров, полезные статьи и курсы

- #налог на прибыль

- #федеральный бюджет

- #перераспределение налогов

- #региональный бюджет

- #распределение доходов

- #обособленные подразделения

- #распределение прибыли

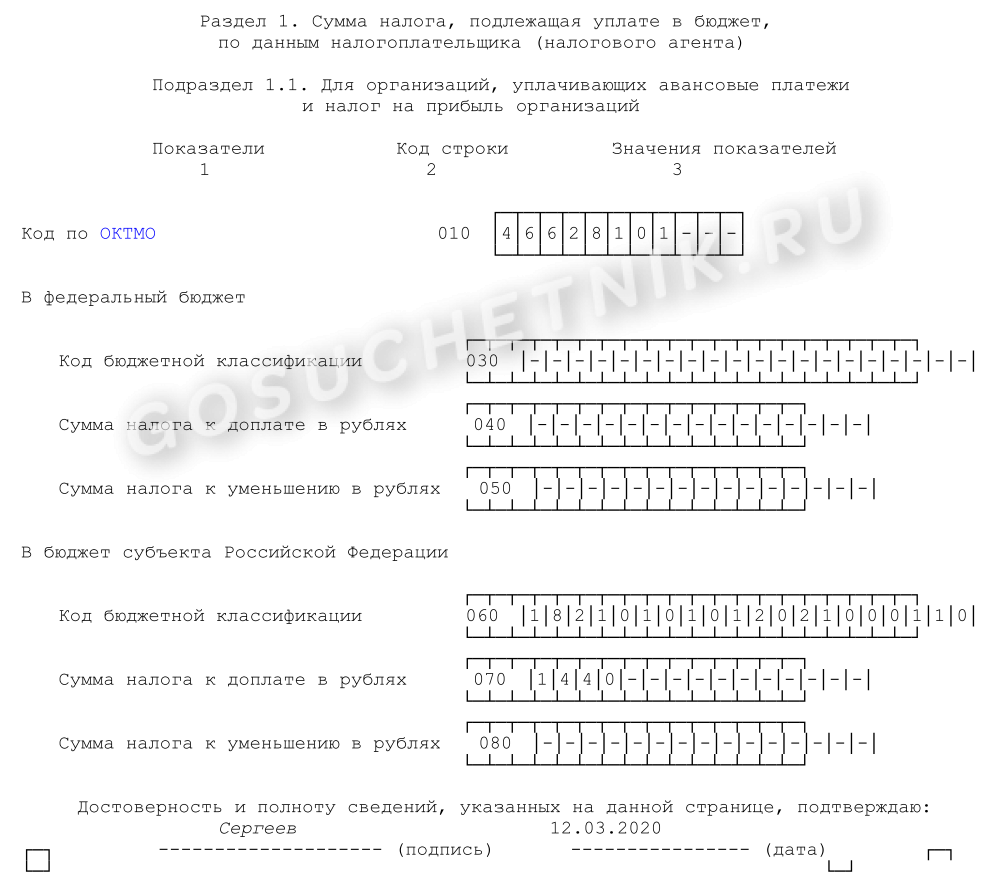

Заполнение налоговой декларации по налогу на прибыль при ликвидации обособленного подразделения

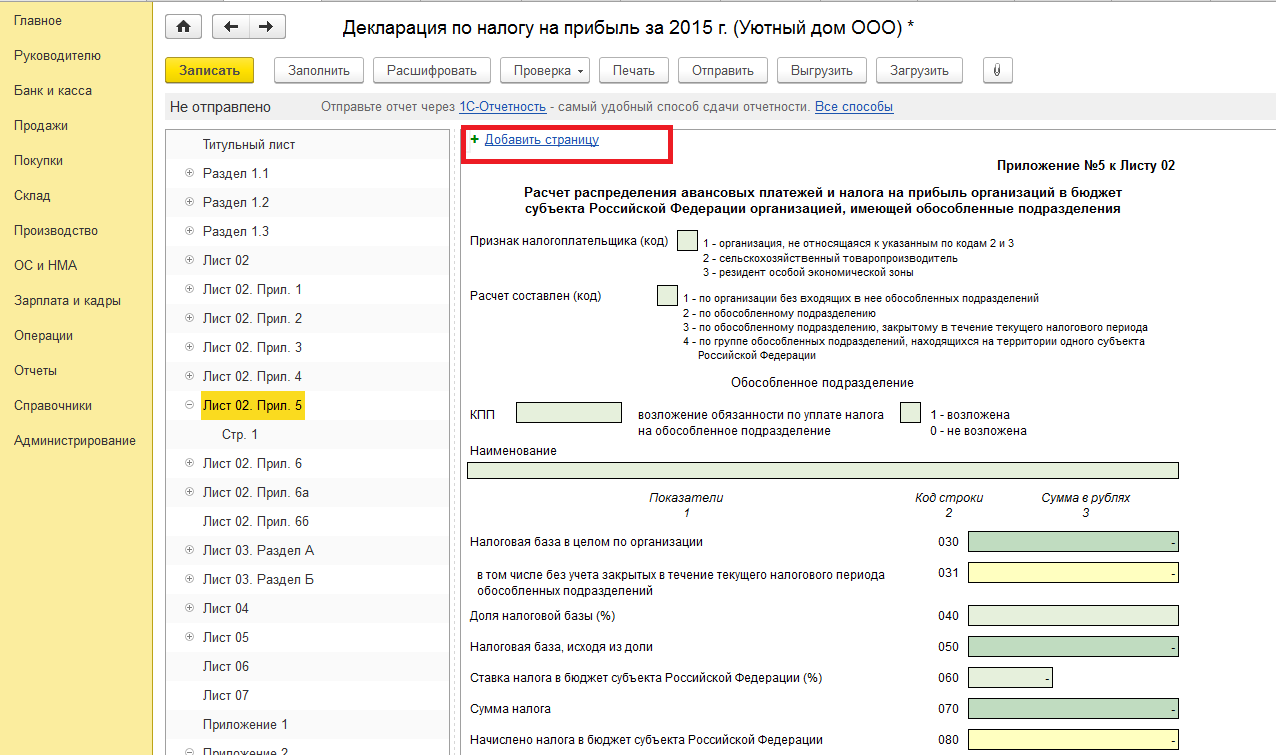

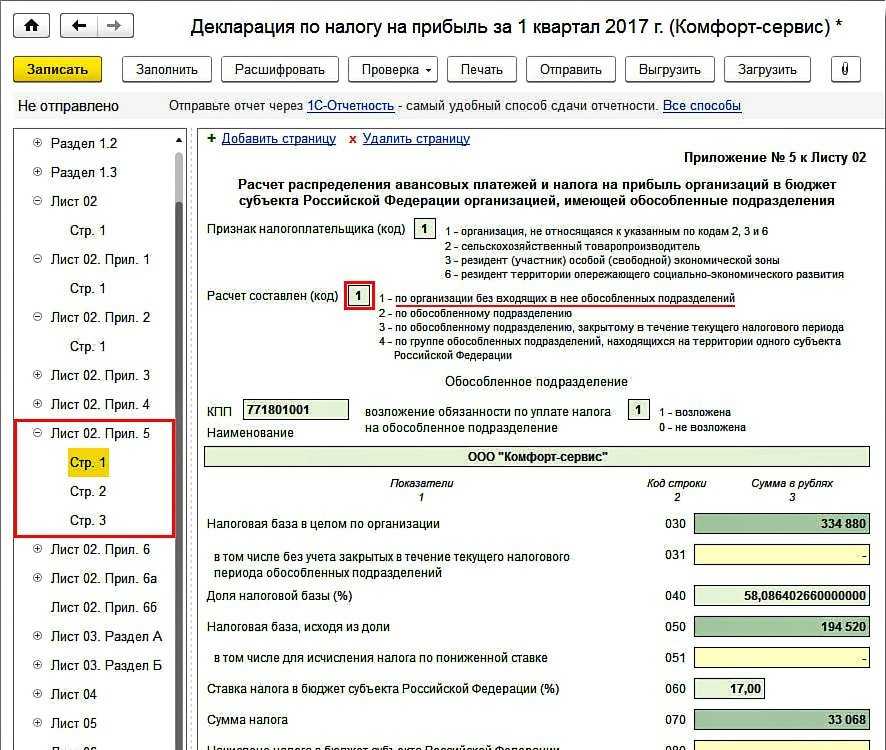

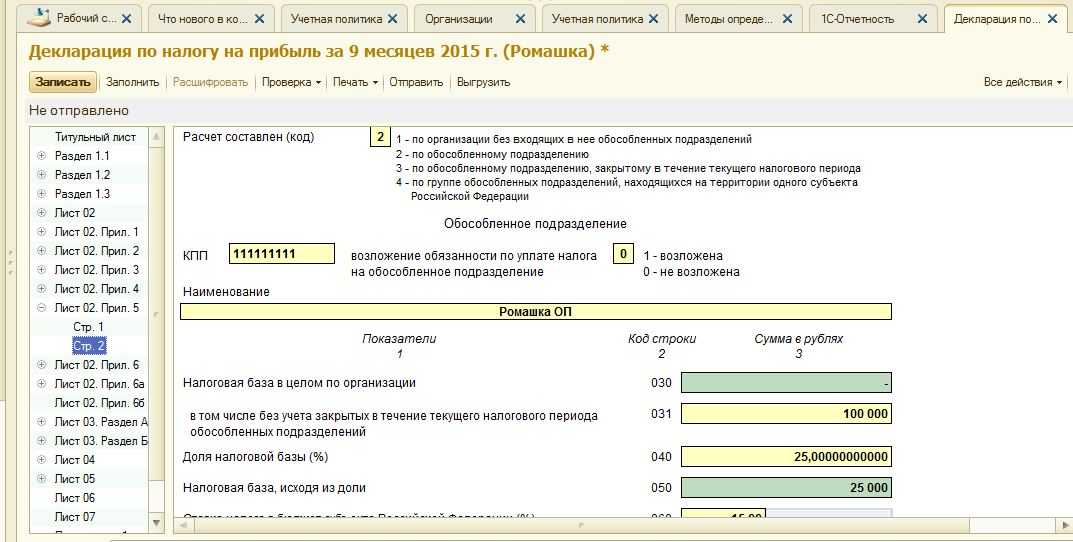

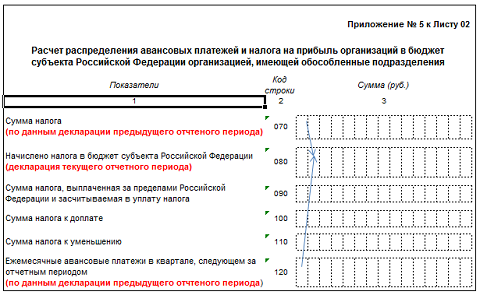

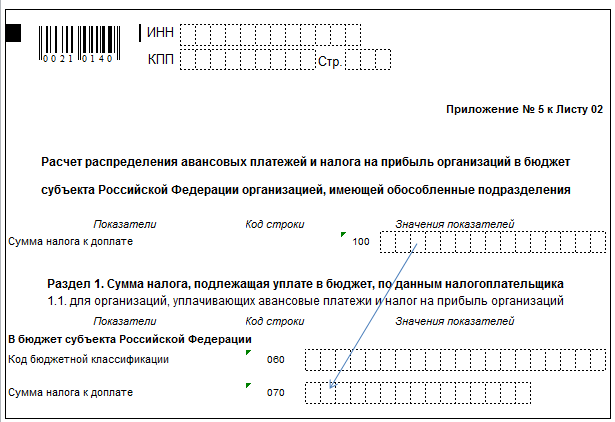

Декларация по ликвидированному в течение налогового периода обособленному подразделению заполняется и в следующие после ликвидации отчетные периоды, а также за текущий налоговый период. Приложение № 5 по ликвидированному обособленному подразделению включается также в состав декларации, представляемой в налоговый орган по месту учета организации. В строке 002 такого приложения указывается код 3.

Если филиал ликвидирован после того, как в налоговые органы представлены декларации за последний отчетный период, налогоплательщик может подать уточненные декларации. В них по ликвидированному обособленному подразделению снимаются ежемесячные авансовые платежи, подлежащие уплате в квартале, в котором произошла ликвидация. Одновременно на указанную сумму увеличиваются ежемесячные платежи по головной организации.

После того как организация снята с учета в налоговом органе в связи с ликвидацией обособленного подразделения, уточненная налоговая декларация по данному подразделению также представляется в налоговую инспекцию по месту учета головной организации.

Имейте в виду, что уточненные декларации не подаются, если за ликвидированное подразделение налог уплачивает ответственное обособленное подразделение (либо головная организация). Ведь данные по ответственному подразделению определяются исходя из совокупности показателей всех обособленных подразделений, находящихся на территории данного субъекта РФ.

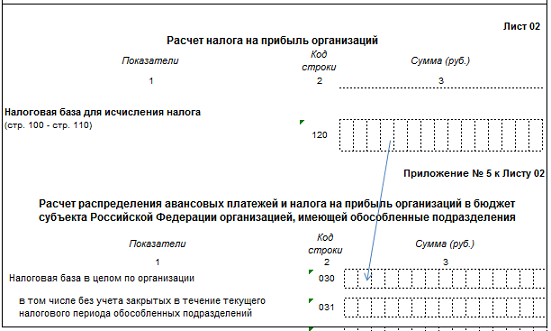

Декларация составляется нарастающим итогом. Поэтому в приложении № 5 суммы авансовых платежей (налога) следует рассчитывать исходя из налоговой базы по организации в целом без учета налоговой базы ликвидированного подразделения. Величина последней отражена в декларации за отчетный период, предшествующий кварталу, в котором подразделение было ликвидировано.

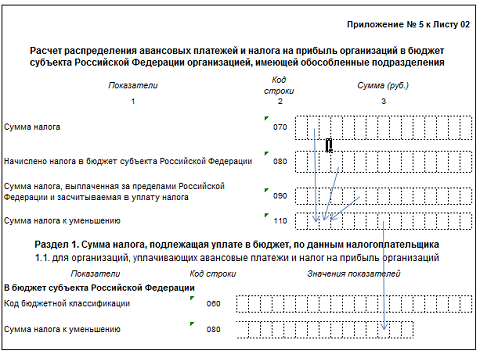

Данный показатель отражается в строке 031 приложения № 5, которая заполняется за последующие после ликвидации отчетные периоды и текущий год. Именно эта величина используется для дальнейшего расчета показателя строки 050 в приложениях, заполняемых по действующим подразделениям.

Разность между показателями строк 030 и 031 должна соответствовать сумме величин по строкам 050 всех приложений № 5, заполненных по ликвидированным обособленным подразделениям. То есть приложений, в которых в поле «Расчет составлен» указан код 3.

По ликвидированному обособленному подразделению за все следующие после ликвидации отчетные периоды и за текущий налоговый период показатели строк 040, 050, 070, 080 и 090 приложения № 5 остаются неизменными. При этом строка 110 приложения № 5 за отчетный период после ликвидации подразделения заполняется, если за квартал, в котором ликвидировано обособленное подразделение, ежемесячные авансовые платежи начислены и уточненные декларации не представлены.

Сказанное справедливо только при условии, что за последующие отчетные периоды и налоговый период по организации в целом величина налоговой базы превышает величину базы за отчетный период до ликвидации обособленного подразделения.

Если по сравнению с предыдущим отчетным периодом, в котором действовали ликвидированные впоследствии обособленные подразделения, налоговая база снизится, расчет изменится. Ранее исчисленный налог уменьшится как по организации в целом, так и по обособленным подразделениям, включая ликвидированные обособленные подразделения.

Организация сначала определит налоговую базу по ликвидированным обособленным подразделениям исходя из размера долей за последний отчетный период, в котором подразделения действовали. Далее налоговая база будет уменьшена на размер уточненной налоговой базы по ликвидированным подразделениям. Оставшаяся налоговая база будет принята за 100% и распределена между организацией без обособленных подразделений и действующими обособленными подразделениями.

Если за последующий отчетный или текущий налоговый период организация получит убыток, вся начисленная за этот период сумма авансовых платежей (включая ежемесячные авансовые платежи) должна быть уменьшена. Это касается и доли, приходящейся на ликвидированное подразделение.

Налог на прибыль организаций

Налог на прибыль обособленного подразделения

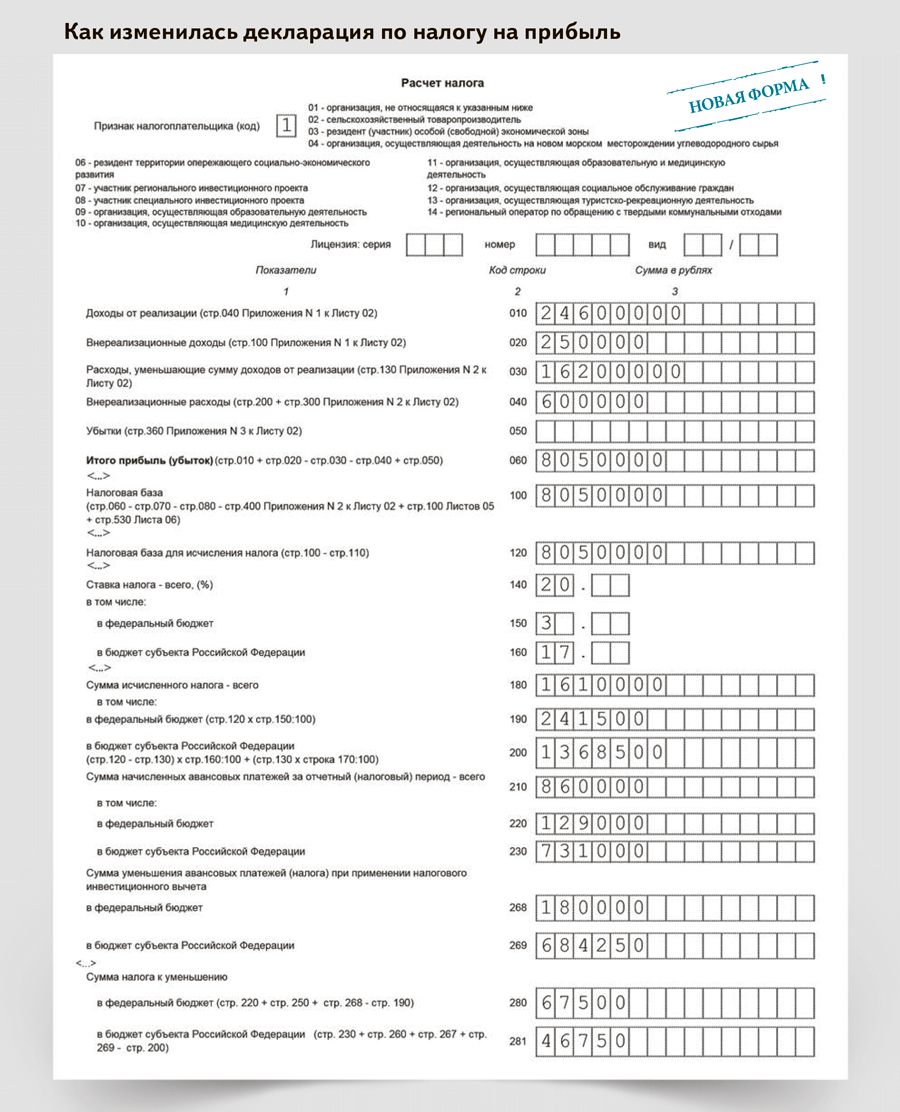

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

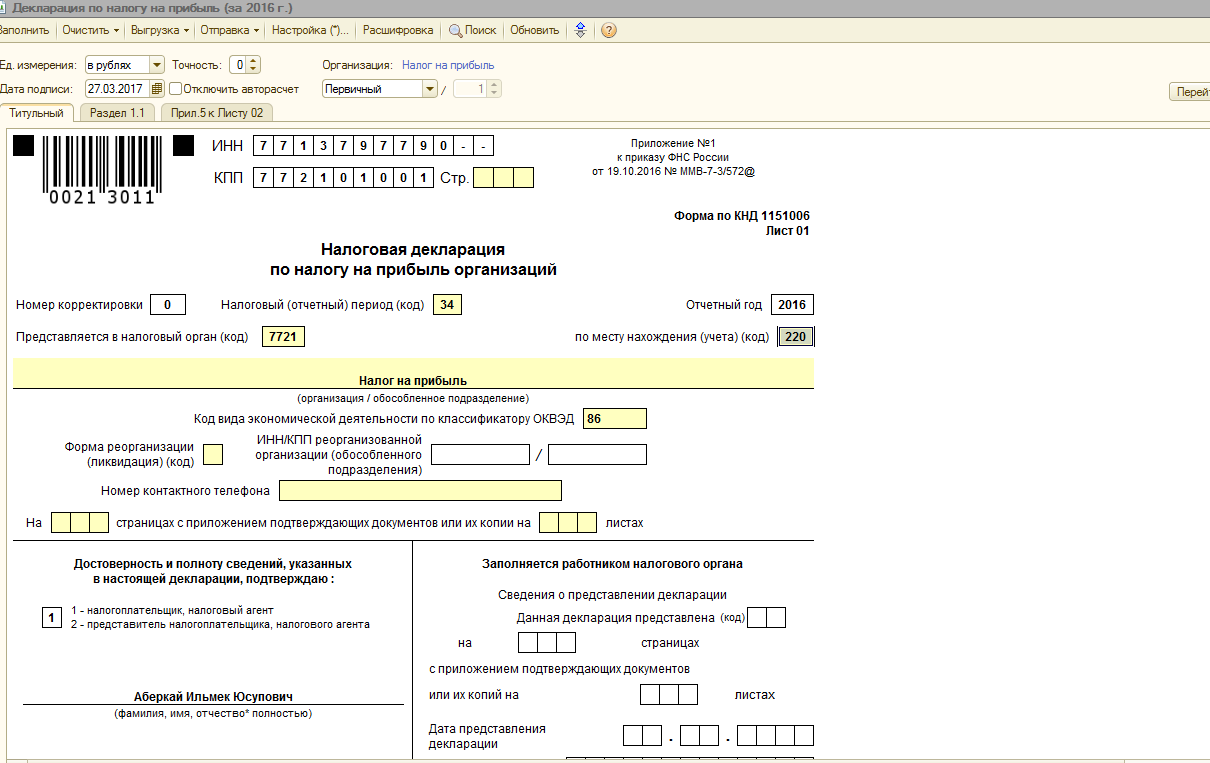

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

- прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

- доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Представление деклараций при закрытии ответственного обособленного подразделения

Порядок представления отчетности по налогу на прибыль в случае ликвидации обособленного подразделения, ответственного за централизованную уплату налога на прибыль в бюджет субъекта РФ, разъяснен в письме ФНС России от 30.12.2009 № ШС-22-3/990@.

В названном письме говорится, что после закрытия ответственного обособленного подразделения декларации за последующие отчетные периоды и календарный год нужно представлять в налоговый орган по месту нахождения нового ответственного обособленного подразделения. При этом в декларациях следует указывать КПП налогоплательщика и код по ОКАТО муниципального образования по месту нахождения нового ответственного обособленного подразделения.

Уточненные декларации по налогу на прибыль за те налоговые периоды, в течение которых налог уплачивался через закрытое ответственное обособленное подразделение, представляются в налоговый орган по месту нахождения нового ответственного обособленного подразделения. В аналогичном порядке (то есть в налоговый орган по месту нахождения нового ответственного подразделения) представляются уточненные декларации по обособленным подразделениям, действовавшим на дату перехода налогоплательщика на централизованный порядок уплаты налога в бюджет субъекта РФ.

В уточненных декларациях указываются те же значения кода по ОКАТО и КПП налогоплательщика, которые были приведены в первичных декларациях. Сведения о доначисленных (уменьшенных) суммах налога отражаются в карточке «РСБ», открытой в налоговом органе по месту нахождения нового ответственного обособленного подразделения.

В расчетных документах на перечисление налога на прибыль согласно уточненным декларациям нужно указать КПП налогоплательщика и код по ОКАТО муниципального образования по месту нахождения нового ответственного обособленного подразделения.

Допустим, организации необходимо представить уточненную декларацию по налогу на прибыль по обособленному подразделению, закрытому до перехода на централизованный порядок уплаты налога. В этом случае уточненную декларацию она представляет в налоговый орган по месту нахождения самой организации, а если организация отнесена к категории крупнейших налогоплательщиков, — в налоговый орган по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.8 Порядка).

Другая ситуация — на территории данного субъекта РФ организация прекратила деятельность сразу всех своих обособленных подразделений, включая ответственное. Декларации по налогу на прибыль за последующие (после закрытия) отчетные периоды и текущий календарный год, а также уточненные декларации компания представляет в общеустановленном порядке, то есть в налоговый орган по месту нахождения самой организации (п. 2.8 Порядка).

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее — головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Уточненные декларации

Единый налог на вмененный доход (ЕНВД)

Вопросы имущественного показателя Какие элементы формируют такой показатель, как остаточная стоимость амортизируемого имущества?

Для того чтобы не допустить ошибки при определении налогооблагаемой базы (доли прибыли), приходящейся на обособленное подразделение, важно точно установить те виды амортизируемого имущества, которые надлежит учитывать при расчете имущественного показателя. Решение этой задачи начнем с систематизации, группировки и классификации предмета изучения на основе статей гл

25 НК РФ. Подобный прием позволит наглядно представить ситуацию в целом, а затем даст возможность перейти к исследованию частных головоломок, не теряя общей картины. Если не углубляться в несущественные детали анализа, то структура амортизируемого имущества и его виды, характерные для нашего вопроса, будут выглядеть так, как это представлено на следующей схеме.

---------------------------¬ ¦ Амортизируемое имущество ¦ ¦абз. 1 п. 1 ст. 256 НК РФ)¦ L-------------T------------- -------------------------------+-----------------------------¬--------------+-------------¬ --------------+-----------¬ ---------------+------------¬¦ Имущество ¦ ¦ Капитальные вложения ¦ ¦ Нематериальные активы ¦¦(абз. 1 п. 1 ст. 256 НК РФ)¦ L-T------------------------ ¦(абз. 1 п. 1 ст. 256 НК РФ)¦L-T-------------------------- ¦ L---------------------------- ¦ -----------------------¬ ¦ ----------------------¬ ¦ ¦ Амортизируемое ¦ ¦ ¦Неотделимые улучшения¦ ¦ ¦ имущество, по ¦ ¦ ¦ в арендованные ¦ +-+ которому амортизация ¦ +-+ основные средства ¦ ¦ ¦ не начисляется ¦ ¦ ¦ (абз. 4 п. 1 ст. 256¦ ¦ ¦ (абз. 2 п. 2 ст. 256 ¦ ¦ ¦ НК РФ) ¦ ¦ ¦ НК РФ) ¦ ¦ L---------------------- ¦ L----------------------- ¦ ----------------------¬ ¦ -----------------------¬ ¦ ¦Неотделимые улучшения¦ ¦ ¦ Амортизируемые ¦ ¦ ¦ в основные средства,¦ ¦ ¦ основные средства ¦ ¦ ¦ полученные по ¦ ¦ ¦ (абз. 1 п. 1 ст. 257 ¦ L-+ договору ¦ ¦ ¦ НК РФ). ¦ ¦ безвозмездного ¦ +-+ В том числе основные ¦ ¦ пользования ¦ ¦ ¦ средства, при вводе в¦ ¦ (абз. 4 п. 1 ст. 256¦ ¦ ¦ эксплуатацию которых ¦ ¦ НК РФ) ¦ ¦ ¦ была применена ¦ L---------------------- ¦ ¦амортизационная премия¦ ¦ ¦ (п. 9 ст. 258 НК РФ) ¦ ¦ L----------------------- ¦ -----------------------¬ ¦ ¦ Прочее амортизируемое¦ L-+ имущество ¦ L-----------------------

Из перечисленных в схеме видов амортизируемого имущества отберем необходимые нам категории:

- нематериальные активы (абз. 1 п. 1 ст. 256 НК РФ и п. 3 ст. 257 НК РФ);

- амортизируемые основные средства, при воде в эксплуатацию которых была применена амортизационная премия (п. 9 ст. 258 НК РФ);

- амортизируемое имущество, по которому амортизация для целей налогообложения не начисляется (абз. 2 п. 2 ст. 256 НК РФ);

- объекты основных средств, по которым амортизация для целей налогообложения не начисляется (абз. 1 п. 2 ст. 256 НК РФ) <*>;

<*> В пунктах, отмеченных звездочкой, перечисленные объекты основных средств фактически не являются амортизируемым имуществом, но они включены в предлагаемый список, так как имеют для нас определенный интерес.

- объекты основных средств, исключенные из состава амортизируемого имущества (п. 3 ст. 256 НК РФ) <*>;

<*> В пунктах, отмеченных звездочкой, перечисленные объекты основных средств фактически не являются амортизируемым имуществом, но они включены в предлагаемый список, так как имеют для нас определенный интерес.

- основные средства, закрепленные за одним обособленным подразделением, но фактически использующиеся другим;

- капитальные вложения в форме неотделимых улучшений в арендованные объекты основных средств или в объекты основных средств, предоставленные по договору безвозмездного пользования (абз. 4 п. 1 ст. 256 НК РФ).

Доля прибыли обособленного подразделения: алгоритм расчета

«Российский налоговый курьер», 2010, N 3

Для правильного исчисления и уплаты налога на прибыль, а также авансовых платежей по налогу организация, имеющая обособленные подразделения, должна определить долю прибыли, приходящуюся на указанные подразделения. Как это сделать, читайте в статье.

Налог на прибыль организаций, а также авансовые платежи по налогу подлежат уплате в федеральный бюджет и в бюджеты субъектов РФ.

При этом налогоплательщик — российская организация, имеющая обособленные подразделения, авансовые платежи по налогу и налог, исчисленный по итогам налогового периода, которые подлежат зачислению в федеральный бюджет, исчисляет и уплачивает по месту своего нахождения без распределения указанных сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ).

Примечание. Особенностям исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, посвящена ст. 288 НК РФ.

Для уплаты налога на прибыль (авансовых платежей) по месту нахождения каждого обособленного подразделения российская организация рассчитывает сумму налога (авансовых платежей) исходя из доли прибыли, приходящейся на данные подразделения. Рассмотрим, как определить эту долю прибыли.

Алгоритм расчета

Чтобы определить долю прибыли, приходящуюся на обособленное подразделение, необходимо выполнить следующие действия.

- Рассчитать среднесписочную численность работников (или расходы на оплату труда) обособленного подразделения и в целом по налогоплательщику.

- Определить удельный вес среднесписочной численности работников (или соответствующих расходов на оплату труда) обособленного подразделения в среднесписочной численности работников (расходах на оплату труда) в целом по налогоплательщику по одной из формул:

У = ССЧ : ССЧ x 100, ссч оп н где У — удельный вес среднесписочной численности работников ссчобособленного подразделения в среднесписочной численности работников вцелом по налогоплательщику; ССЧ — среднесписочная численность работников обособленного опподразделения; ССЧ — среднесписочная численность работников в целом по нналогоплательщику; У = РОТ : РОТ x 100, рот оп н где У — удельный вес расходов на оплату труда работников ротобособленного подразделения в расходах на оплату труда всех работниковналогоплательщика; РОТ — расходы на оплату труда работников обособленного подразделения; оп РОТ — расходы на оплату труда всех работников налогоплательщика.

н

Налогоплательщик самостоятельно определяет, какой из показателей он будет применять — среднесписочную численность работников или сумму расходов на оплату труда. При этом выбранный показатель должен быть неизменным в течение налогового периода. Его следует закрепить в налоговой учетной политике.

- Определить остаточную стоимость амортизируемого имущества по обособленному подразделению и в целом по налогоплательщику.

Примечание. Остаточная стоимость амортизируемого имущества в целях расчета доли прибыли, приходящейся на обособленное подразделение, определяется в соответствии с п. 1 ст. 257 НК РФ.

- Рассчитать удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения в остаточной стоимости амортизируемого имущества в целом по налогоплательщику. Расчет производится по формуле:

У = ОСАИ : ОСАИ x 100, осаи оп н где У — удельный вес остаточной стоимости амортизируемого имущества осаиобособленного подразделения в остаточной стоимости амортизируемогоимущества в целом по налогоплательщику; ОСАИ — остаточная стоимость амортизируемого имущества обособленного опподразделения; ОСАИ — остаточная стоимость амортизируемого имущества в целом по н

налогоплательщику.

- Найти среднее арифметическое величин рассчитанных ранее удельных весов. Данное значение и является показателем доли прибыли, приходящейся на обособленное подразделение, который определяется по формуле:

ДП = (У + У ) : 2 оп ссч осаи

или

ДП = (У + У ) : 2, оп рот осаи где ДП — доля прибыли обособленного подразделения.

оп

Удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.