Бухгалтерский учет

Политикой корпорации устанавливается порядок ведения бухгалтерского учета в ОП.

Основная компания стремится обязать ОП вести самостоятельный бухгалтерский учет. В этом случае бухгалтер ОП будет самостоятельно отражать операции в книгах продаж и покупок, формировать отчетность и передавать ее в главный офис корпорации.

Бухгалтер ОП не обязан сдавать отчетность по бухгалтерии в налоговую инспекцию по месту регистрации ОП, поскольку компания обязана сдать общую бухгалтерскую отчетность по организации в целом с отражением объединенных показателей всех ОП.

Бухгалтерия главного офиса подготавливает и сдает в налоговую инспекцию по месту регистрации центральной компании сводные отчеты.

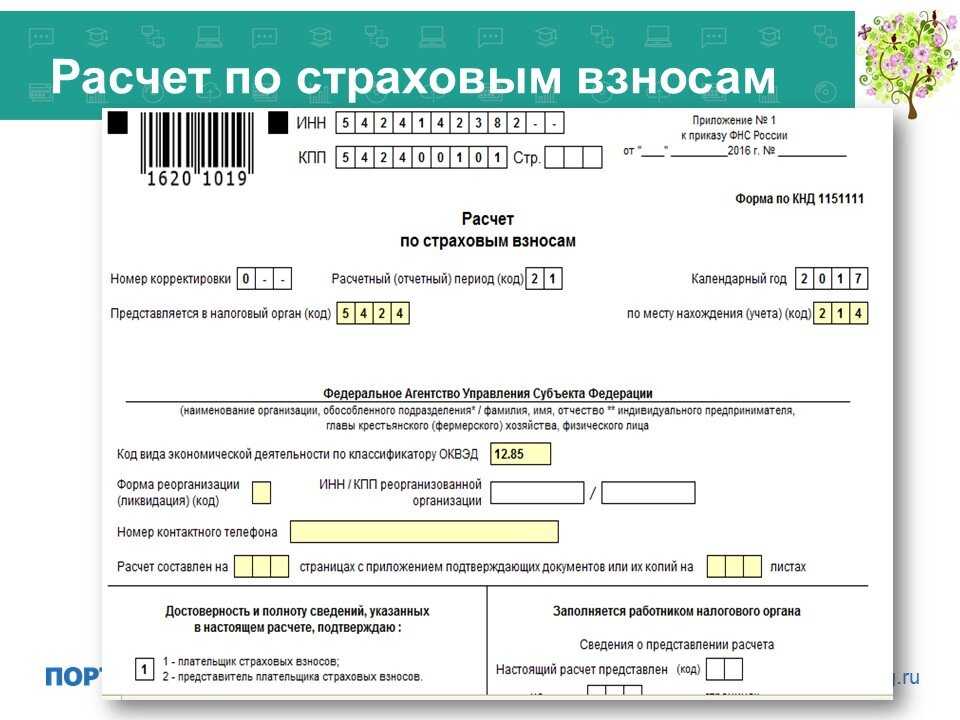

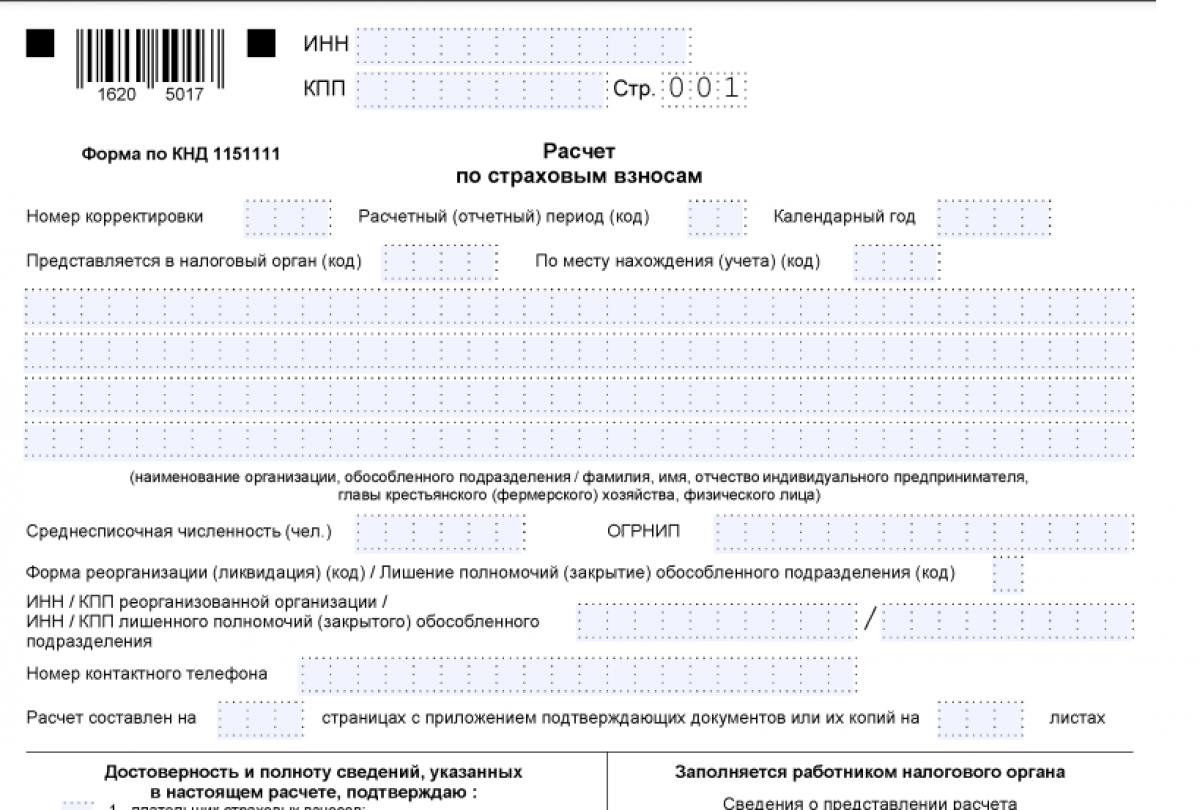

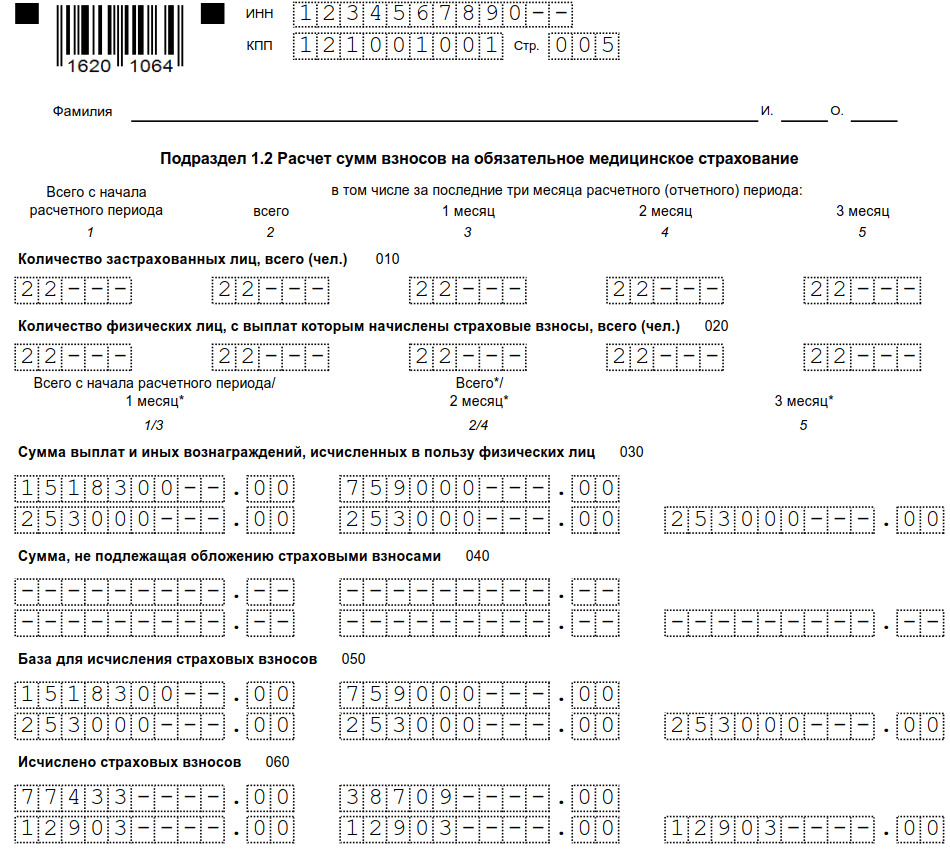

Пример расчёта для заполнения РСВ

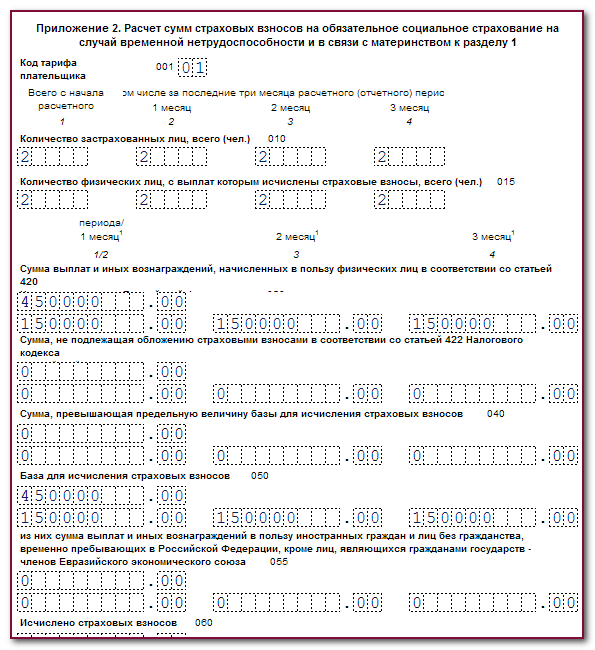

Чтобы проще было понять, как заполнять РСВ, разберём это на примере субъекта малого предпринимательства ООО «Весна». Данные для расчёта взносов представлены в таблице.

Таблица 1. Исходные данные

| Параметр | Значение |

|---|---|

|

Название |

ООО «Весна» |

|

Единственный работник |

Борисов Иван Сергеевич, директор |

|

Зарплата работника |

100 000 рублей / месяц |

|

Были ли другие выплаты |

Нет |

|

Было ли превышение предельной величины базы для начисления взносов (2 225 000 рублей) |

Нет |

|

МРОТ на начало 2024 года |

19 242 рубля |

|

Ставка взносов по единому тарифу в пределах МРОТ |

30% |

|

Ставка взносов по единому тарифу свыше МРОТ |

15% |

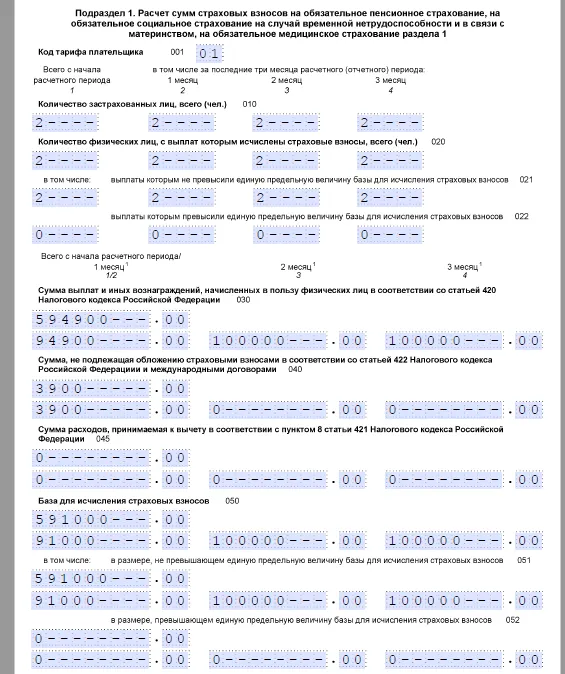

Сначала нужно рассчитать взносы работника. Поскольку компания является субъектом МСП, то ежемесячно применяет два разных тарифа:

- 30% – с суммы 19 242 рубля;

- 15% – с суммы 80 758 (100 000 — 19 242).

Рассчитаем страховые отчисления за один месяц отчётного периода:

19 242 * 30% + 80 758 * 15% = 5 772,6 + 12 113,7 = 17 886,3 рубля.

Поскольку в нашем примере сумма выплат постоянная, то все прочие месяцы взносы меняться не будут. Поэтому для упрощения примера сразу приведём результаты расчётов (в рублях).

Таблица 2. Расчёт взносов для примера

| Доход до МРОТ | Взносы по ставке 30% (до МРОТ) | Доход сверх МРОТ | Взносы по ставке 15% (сверх МРОТ) | Всего доход | Всего взносов | |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Январь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Февраль | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Март | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Итого за 3 последних месяца | 57726 | 17317,8 | 242274 | 36341,1 | 300000 | 53658,9 |

| Итого с начала года | 57726 | 17317,8 | 242274 | 36341,1 | 300000 | 53658,9 |

Обратите внимание: при заполнении РСВ за 1 квартал две последние строки будут совпадать, но в остальных периодах они будут отличаться

Налог на прибыль организаций

Налог на имущество и транспортные средства

В зависимости от факта, является ли рассматриваемое имущество недвижимостью, меняется адресат, куда платить налог на имущество по обособленному подразделению, и перечисляются налоговые вычеты по-разному. Транспортный налог обособленного подразделения (без баланса и расчетного счета в том числе) уплачивается по тому же правилу, что и налог на имущество.

По недвижимому имуществу налог начисляется и уплачивается по месту регистрации и нахождения этой недвижимости, независимо от того, на балансе центральной компании или ОП это имущество числится.

Куда платить налог по имуществу (КПП по обособленному подразделению в 2018 году присвоено, отличное от КПП центральной компании), если в налоговом органе по месту регистрации недвижимости не зарегистрирована ни сама основная фирма, ни одно из ее ОП? Составляется декларация по недвижимости в виде отдельного документа. Указанная декларация подается в налоговую инспекцию, на территории которой находится недвижимое имущество. По транспортному налогу декларация подается по месту его регистрации.

Если ОП уполномочено сдавать декларацию, то недвижимость на ее территории попадает в эту декларацию, если у ОП нет такой обязанности – декларацию с указанием этого недвижимого имущества подает основная организация.

Уплачивается налог на имущество по месту его фактического нахождения, независимо от того, на балансе ОП или центральной компании оно числится. Так же, как и транспортный налог.

Налог на все остальное имущество уплачивается в зависимости от того, на чьем балансе это имущество числится.

Если у ОП нет обособленного баланса, то имущество, кроме недвижимости, облагается налогом в центральной компании.

Итак, плательщиком налога на имущество являются налогоплательщики, имеющие материальные ценности, отнесенные к объектам налогообложения, отраженным на балансе. Соответственно, ОП с выделенным балансом начисляют и платят налог самостоятельно по месту нахождения подразделения.

Если корпорация имеет только единый баланс, то налог платится централизованно – по месту регистрации основой компании.

Независимо от наличия собственного баланса ОП происходит начисление и уплата налога на недвижимость и транспортного налога. Эти налоги подлежат уплате в бюджет по месту нахождения недвижимости или регистрации транспортного средства.

ФНС разъяснила, как сдавать 6-НДФЛ за обособленные подразделения

Если организация встала на учет по месту нахождения каждого своего обособленного подразделения, то перечислять НДФЛ и представлять расчет 6-НДФЛ следует по месту учета каждого такого обособленного подразделения. Если же все филиалы находятся в одном муниципальном образовании (или городе федерального значения), но на территориях, подведомственных разным налоговым инспекциям, и состоят на учете по месту нахождения одного из них, то перечислять налог с доходов работников этих подразделений и подавать расчеты 6-НДФЛ нужно по месту учета такого обособленного подразделения. Об этом проинформировала ФНС России в письме от 05.10.16 № БС-4-11/18870@.

По общему правилу организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ). При этом в пункте 4 этой же статьи оговорено: если обособленные подразделения находятся на территории одного муниципального образования или города федерального значения, но подведомственны разным налоговым органам, постановка организации на учет может производиться по месту нахождения одного из таких подразделений по выбору налогоплательщика.

Бесплатно сдать 6‑НДФЛ через интернет

Пункт 2 статьи 230 НК РФ гласит: если у организации есть обособленное подразделение, то отчетность по налогу на доходы физлиц в общем случае следует представлять по месту учета таких подразделений. Означает ли это, что организация, которая воспользовалась пунктом 4 статьи 83 НК РФ и встала на учет по месту нахождения одного подразделения, может подавать 6-НДФЛ по месту учета этого подразделения? На этот вопрос налоговики ответили утвердительно. Специалисты ФНС рассуждают так.

Согласно пункту 7 статьи 226 НК РФ, если у организации-работодателя есть обособленное подразделение, то налог с зарплаты его сотрудников организация должна переводить в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Обязанность представлять расчет 6-НДФЛ по месту своего учета корреспондирует с обязанностью уплачивать исчисленную и удержанную сумму налога в бюджет по месту учета налогового агента. Из сказанного выше авторы письма делают следующий вывод.

Если организация встала на учет по месту нахождения каждого своего подразделения, то НДФЛ перечисляется в бюджет по месту учета каждого подразделения. Соответственно, и расчет по форме 6-НДФЛ, заполненный отдельно по каждому подразделению, должен быть представлен по месту учета каждого ОП.

Иная ситуация возникает в случае, когда несколько обособленных подразделений, подведомственных разным налоговым органам, но в пределах одного муниципального образования или города федерального значения, стоят на учете в одной инспекции (по месту нахождения одного из ОП с присвоением ему КПП). В описанной ситуации НДФЛ с доходов работников всех подразделений можно перечислить в бюджет по месту учета ответственного обособленного подразделения. Соответственно, расчеты 6-НДФЛ в отношении работников данных подразделений должны быть представлены в одну инспекцию (по месту учета ответственного ОП с указанием его КПП). Добавим, что согласно пункту 1.10 приказа ФНС России от 14.10.15 № ММВ-7-11/450@, расчет 6-НДФЛ заполняется по каждому ОКТМО отдельно. Это означает, что в одну инспекцию подается несколько расчетов 6-НДФЛ (отдельно по каждому ОКТМО).

Отчетность ОП по налогам

Актуальный бухгалтерский вопрос: нужно ли сдавать отдельно отчетность по обособленному подразделению и как это делать? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Налог на землю, транспорт и имущество: как проходит сдача отчетности в 2022 году, если есть обособленное подразделение у организации. Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

Закрыли обособленное подразделение – куда сдавать 6-НДФЛ?

А если обособленное подразделение закрыто, куда сдавать 6-НДФЛ? После снятия обособленного подразделения с учета Расчет сдается в обычные сроки за тот отчетный период, в котором подразделение было закрыто. К примеру, если обособленное подразделение было закрыто 29.08.2018, то последний Расчет 6-НДФЛ по закрытой обособке должен быть сдан за 9 месяцев 2021 года не позднее 31.10.2018. За последующие периоды (в примере – по итогам года) представлять Расчет уже не нужно (Письмо ФНС от 02.03.2016 № БС-4-11/ ).

Образец 6-НДФЛ по закрытому обособленному подразделению приводить не будем – в целом он ничем не отличается от порядка заполнения для организаций без обособок. Конечно, в последний 6-НДФЛ нужно включить только те доходы, налог с которых был удержан до закрытия обособленного подразделения.

Но нужно учесть, что несмотря на то, что код места нахождения в 6-НДФЛ закрытого обособленного подразделения указывается «220», а код ОКТМО — тот, который соответствует обособке, КПП нужно указать головной организации, а не подразделения. Соответственно, и код налоговой инспекции, куда представляется Расчет, также указывается тот, что присвоен головной организации.

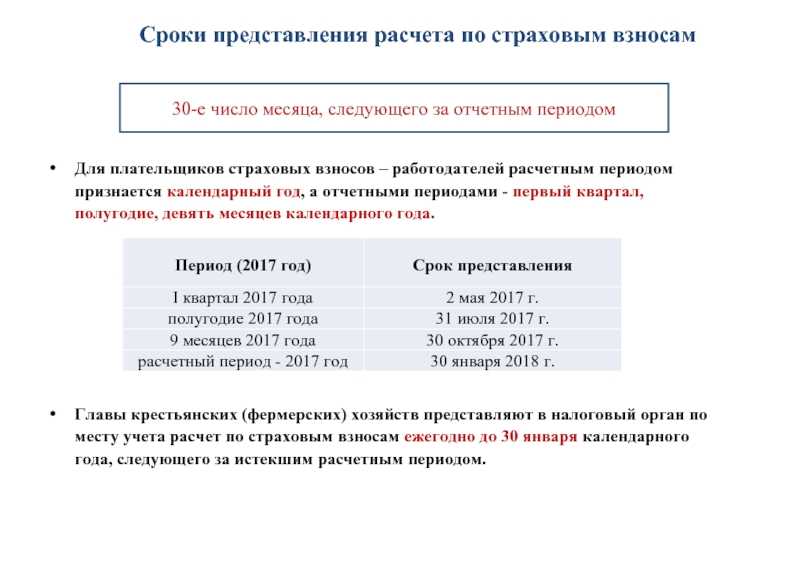

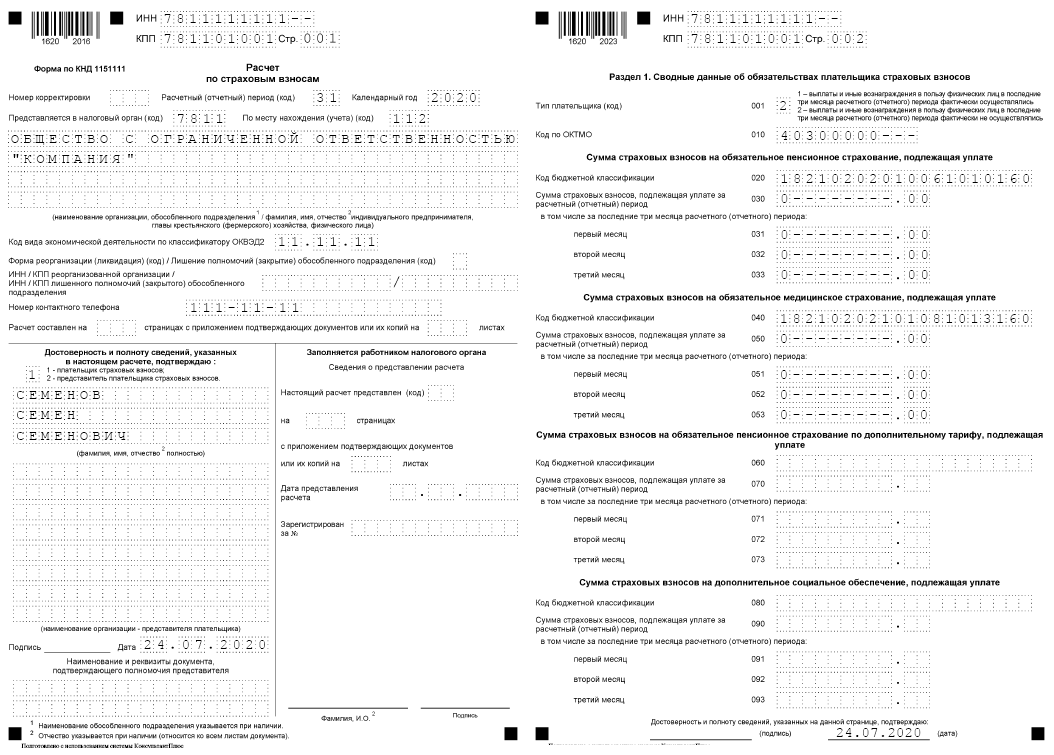

Куда сдавать расчет по страховым взносам

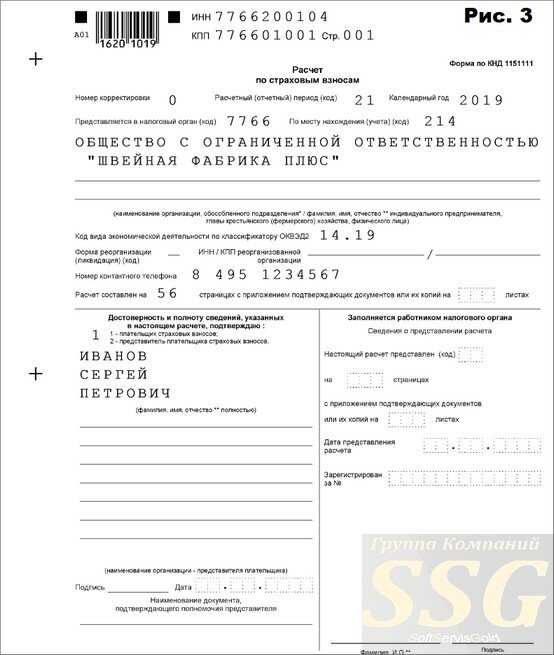

Юрлица сдают ЕРСВ в ИФНС по месту регистрации. Однако для обособленных подразделений (ОП) и крупнейших налогоплательщиков действуют особые правила. Рассмотрим, куда сдавать расчет по страховым взносам за 2020 год крупнейшим налогоплательщикам и ОП.

Обособленные подразделения

Когда ОП начисляет зарплату сотрудникам самостоятельно, расчет сдается по месту постановки на учет. В отчете указываются КПП и ОКТМО подразделения.

Если заработная плата сотрудникам подразделения начисляется в головном офисе, ЕРСВ подается в ИФНС по месту нахождению организации. То же самое касается подразделений за пределами РФ.

При переезде ОП регистрируется в другой инспекции и подает расчет по новому адресу. В ЕРСВ указываются сведения о взносах за весь отчетный период независимо от того, по какому адресу они фактически начислялись (пп. 7, 11 и 14 ст. 431 НК РФ).

Если в отчетный период ОП перестало самостоятельно платить заработную плату, обязанность сдачи расчета переходит к головному офису. В него включаются сведения за весь отчетный период. При ликвидации ОП администрирование взносов также переходит головному офису.

Крупнейшие налогоплательщики

В отличие от бухгалтерской и налоговой отчетности крупнейшие налогоплательщики сдают расчет по взносам по своему местонахождению и по месту учета подразделения. Подавать расчет по взносам по месту учета в качестве крупнейшего налогоплательщика таким организациям не нужно. Для их ОП действует то же правило, что и для остальных юридических лиц.

Этот порядок закреплен в подп. 7 п. 3.4 ст. 23 и п. 11 ст. 431 НК РФ, а разъяснения даны в письмах ФНС России от 23.01.2017 № БС-4-11/993 и от 10.01.2017 № БС-4-11/100.

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как заполнить и сдать 6-НДФЛ по обособленному подразделению?

Представлять 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

См. также: «ФНС разъяснила, как сдавать 6-НДФЛ за работников в другом городе».

Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как сдать 6-НДФЛ по обособленному подразделению?

Алгоритм заполнения разделов 1 и 2 отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.2015 № MMB-7-11/450@ (в ред. от 17.01.2018)

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

Даже если несколько ОП одной фирмы зарегистрированы в одной налоговой инспекции, действует единое правило: представить 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

- компании в качестве КН;

- или своих ОП.

Как открыть ОП и организовать в нем бухучет — пошаговую инструкцию смотрите в этой статье.

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам. См. «Как оформить 6-НДФЛ за филиал?».

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

Переведены в другое ОП или головной офис. С момента такого перевода выплачиваемый им доход попадет уже в другой 6-НДФЛ — того подразделения, куда их перевели.

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

Уволены. Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

ОП при УСН, ЕНВД и ОСНО

Что выгоднее открыть: филиал или представительство, если основная компания работает по УСН и куда платить налоги по обособленному подразделению в 2018 году?

Предприниматель, компания которого работает по УСН, имеет право открыть в качестве ОП исключительно представительство. Законодательство запрещает компаниям при УСН создавать филиалы, в противном случае организация рискует лишиться права применения УСН.

Представительство, в отличие от филиала, нельзя поставить на учет в другом налоговом органе, соответственно, платить налоги будет основная компания в налоговой инспекции, на территории которой она зарегистрирована.

Если компания совмещает ЕНВД и ОСНО, уплата взносов по обособленному подразделению производится по той же схеме, отличается только способ их расчета.

Регистрация обособленного подразделения

Организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке по месту нахождения каждого своего обособленного подразделения (п. 1 ст. 83 НК РФ). При этом для постановки на учет не имеет правового значения:

- форма организации работ (вахтовый метод или командировка);

- срок нахождения конкретного работника на созданном организацией стационарном рабочем месте.

Для целей регистрации местом нахождения обособленного подразделения организации признается место осуществления ее деятельности, в частности определяемое адресом.

Расхождения между РСВ и 6-НДФЛ

Для выявления расхождений между РСВ и 6-НДФЛ налоговики используют специальные контрольные соотношения. Если они выполняются, то считается, что между отчётами нет никаких расхождений, и они заполнены верно.

В целом контрольные соотношения не меняются, но при необходимости налоговики могут вносить какие-либо корректировки или дополнения.

Контрольные соотношения официально публикуются и находятся в свободном доступе. Налогоплательщики могут использовать их для собственной проверки правильности формирования РСВ и 6-НДФЛ перед сдачей отчётности в ИФНС.

Причины расхождения сведений между РСВ и 6-НДФЛ связаны с тем, что некоторые доходы облагаются НДФЛ, но не облагаются страховыми взносами, и наоборот. Соответственно, в одном отчёте они указываются, а в другой не включаются.

Наиболее распространённые причины расхождений между РСВ и 6-НДФЛ:

| Вид дохода | Отражение в 6-НДФЛ | Отражение в РСВ | Пояснение |

|---|---|---|---|

| Пособие по БиР, по уходу за ребёнком | Не отражается | Отражается | НДФЛ и страховые взносы с этих пособий на рассчитываются. Они не отражаются в 6-НДФЛ, но включаются в РСВ в стр. 030 и 040 подразд. 1.1 разд. 1 |

| Арендная плата за имущество | Отражается | Не отражается | Арендная плата облагается НДФЛ (п. 1 ст. 210 НК), но с неё не рассчитываются страховые взносы, т.к. она не связана с трудовым или ГПХ договором на выполнение работ (пп. 1 п. 1 ст. 420 НК) |

| Матпомощь бывшим работникам | Отражается | Не отражается | С матпомощи свыше 4 000 руб. нужно удержать НДФЛ (п. 28 ст. 217 НК), но с неё не нужно исчислять страховые взносы, т.к. между бывшим сотрудником и работодателем нет трудовых или ГПХ отношений (пп. 1 п. 1 ст. 420 НК). |

| Подарки работникам, оформленные письменным договором дарения | Отражается | Не отражается | Подарки стоимостью больше 4 000 руб. облагаются НДФЛ (п. 28 ст. 217 НК), но не облагаются страховыми взносами по всей стоимости, если оформлен письменный договор дарения (п. 4 ст. 420 НК) |

| Матвыгода при получении займа на льготных условиях | Отражается | Не отражается | С такой матвыгоды удерживается НДФЛ (п. 1 ст. 210, ст. 212 НК), но на неё не начисляются страховые взносы (пп. 1 п. 1 ст. 420 НК) |

Приказ Федеральной налоговой службы от № ММВ/4@ — Сейчас.ру

Срок для сообщения — месяц с даты приказа о наделении обособки правом начислять выплаты. Это следует из пункта 11 статьи 431, подпункта 7 пункта 3. Головное отделение вправе также лишить обособленное подразделение права начислять выплаты физлицам. Об этом также нужно сообщить в ИФНС в течение месяца с даты приказа о лишении полномочий.

Соответственно, если обособленное подразделение лишено полномочий по начислению и выплат вознаграждений в пользу физических лиц, то страховые взносы с выплат работникам обособленного подразделения уплачивает головная организация по месту постановки на учет головной организации. Кроме того, к строкам 030 и 040 добавлены уточнения. Напомним, что сейчас в указанных строках говорится о выплатах, исчисленных в пользу физических лиц, и необлагаемых выплатах.

Со следующего года по строке 030 будут показываться суммы выплат, начисленных в пользу физических лиц в соответствии со ст.

То есть это те выплаты, которые являются объектом обложения страховыми взносами. А по строке 040 будут отражаться выплаты, не облагаемые страховыми взносами на основании ст

Обратите внимание: в строку 040 подраздела 1. А по той же строке подраздела 1

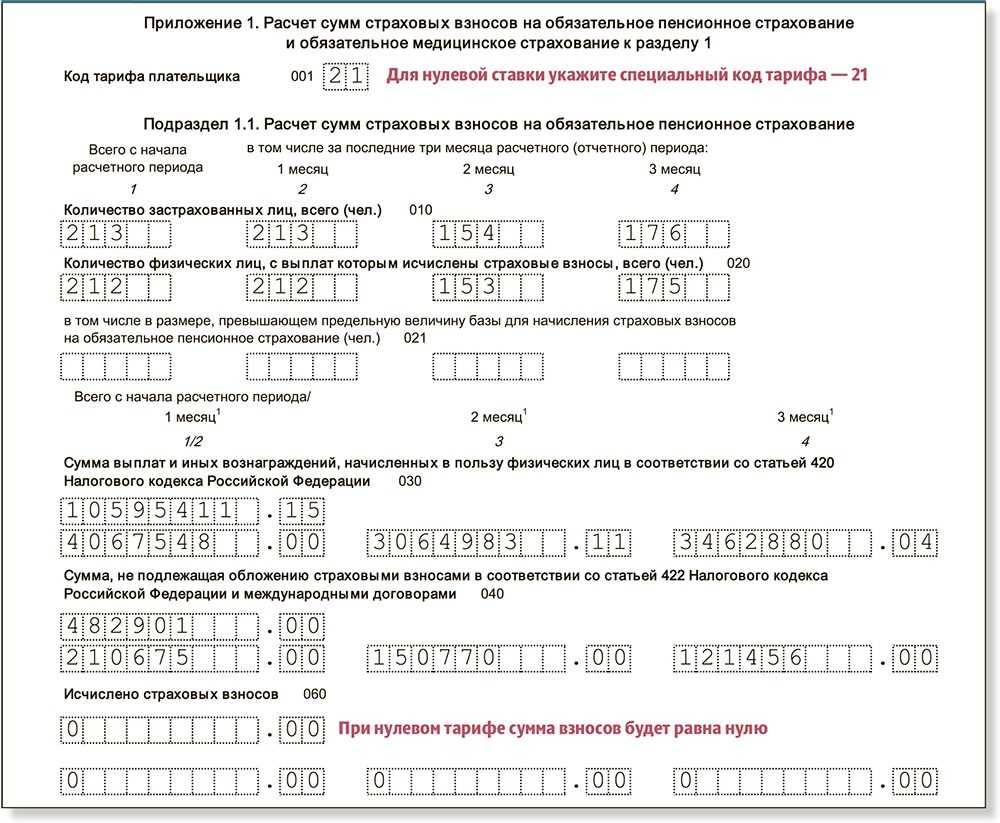

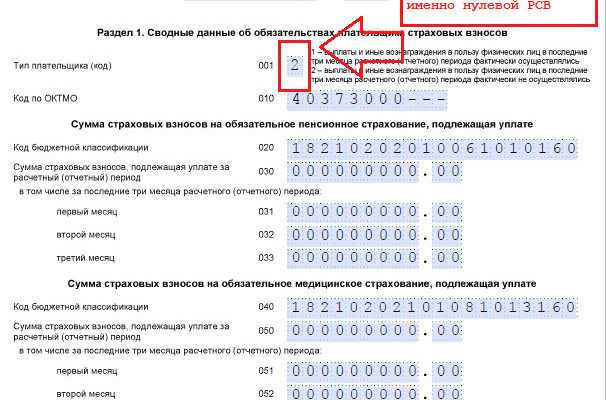

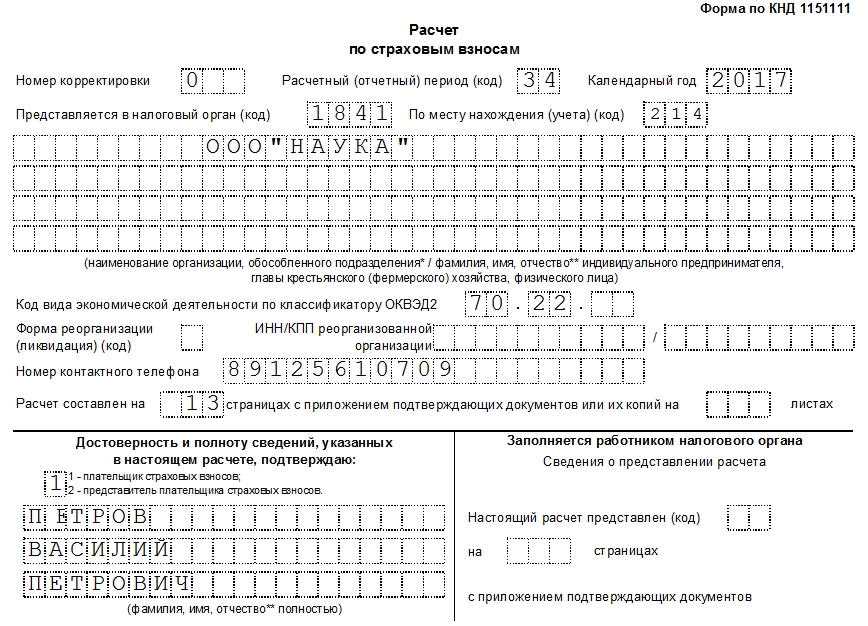

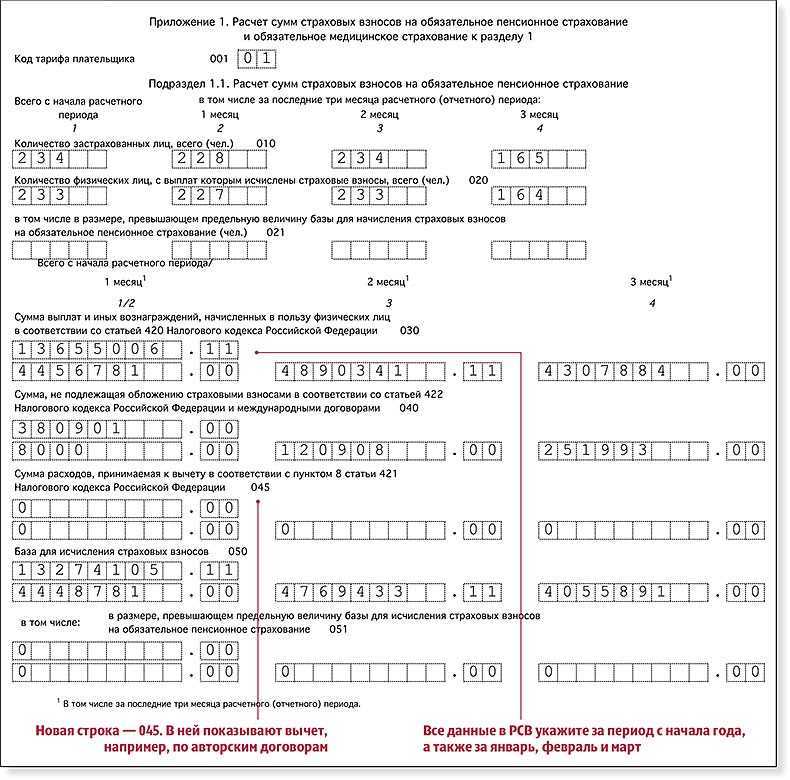

В раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» включена строка 001 «Тип плательщика». В ней указывается код 1, если плательщик взносов фактически осуществлял выплаты за последние три месяца расчетного отчетного периода.

В противном случае в этой строке проставляется код 2. Отметим, что при указании в строке 001 значения «2» плательщик вправе представить в составе расчета только титульный лист, раздел 1 без приложений и раздел 3 п. Приложение 1 В подразделах 1. В нее будет заноситься сумма расходов, принимаемая к вычету согласно п. Речь идет о расходах по: договору авторского заказа; договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подп.

Отметим, что сейчас суммы расходов по указанным договорам показываются по строке 040. Это предусмотрено действующей редакцией п. Из подраздела 1.

Дело в том, что переходный период для проведения специальной оценки рабочих мест закончился. Такая оценка должна была быть завершена не позднее чем 31 декабря 2018 г. После указанной даты результаты аттестации рабочих мест не используются.

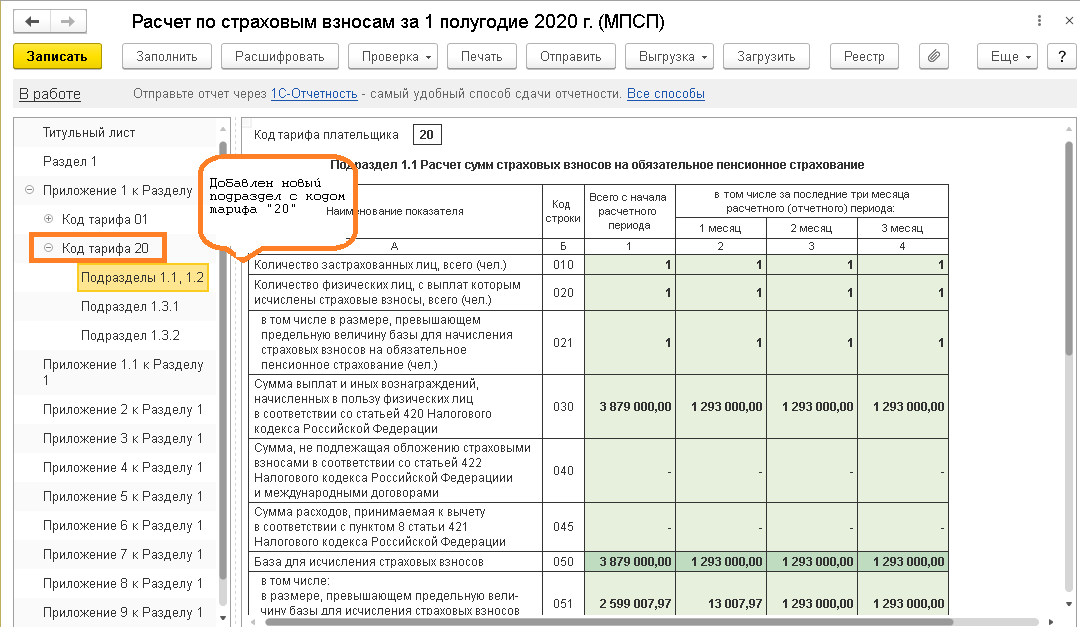

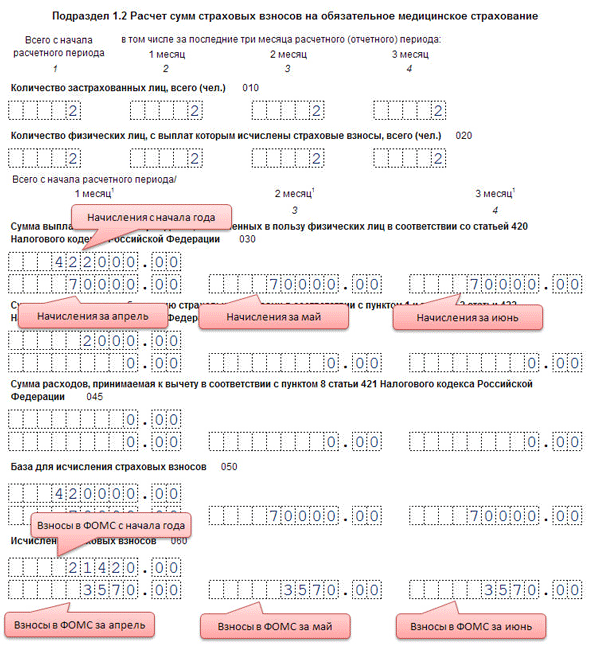

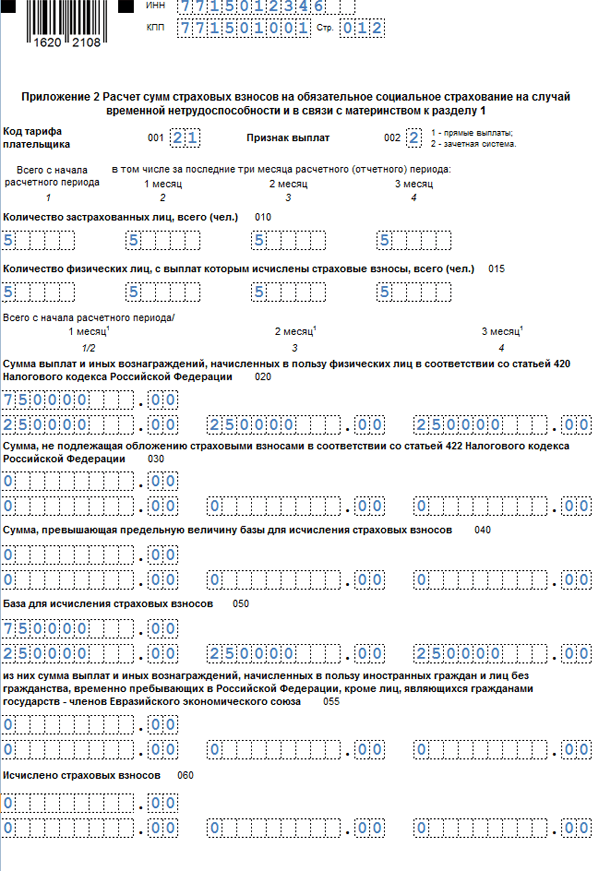

Подраздел 1. Но, по сути, там будут приводиться те же данные, что и сейчас. Приложение 2 В приложении 2 к разделу 1 появилась новая строка 001 «Код тарифа плательщика». Всего предусмотрено 19 кодов. Так, если компания применяет общий тариф взносов, то она должна указать 01. А если, к примеру, плательщик страховых взносов осуществляет деятельность в области информационных технологий, то он в этой строке проставит код 02.

Также добавлена строка 015, в которой указывается количество физических лиц, с выплат которым начислены страховые взносы. Из приложения 2 исключены строки, предназначенные для расшифровки исчисленной налоговой базы, а именно: строка 051 «сумма выплат и иных вознаграждений, производимых аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, физическим лицам, которые в соответствии с Федеральным законом от 21.

Приложения 5—9 В приложении 5 добавлена строка 060, по которой отражаются сведения из свидетельства, удостоверяющего регистрацию организации в качестве резидента технико-экономической или промышленно-производственной особой экономической зоны. Приложение 6 со следующего года будут заполнять плательщики страховых взносов, применяющие пониженный тариф на основании подп.

Это некоммерческие организации, применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства деятельность театров, библиотек, музеев и архивов и массового спорта за исключением профессионального. Но с этого года у упрощенцев нет права на пониженный тариф. Таким образом, отпала и надобность в таком приложении. В приложении 7 будет отражаться расчет соответствия условиям применения пониженного тарифа плательщиками, указанными в подп.

Срок представления 6-НДФЛ

По вопросу срока представления 6-НДФЛ по месту обособленных подразделений сообщаем следующее.

В соответствии с пп. 7 п. 1 ст. 23 НК РФ налогоплательщики обязаны выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей. В свою очередь, пп. 8 п. 1 ст. 31 НК РФ налоговым органам предоставлено право требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Непредставление расчета 6-НДФЛ по обособленным подразделениям является нарушением налогового законодательства, соответственно, налоговый орган вправе требовать устранения данного нарушения, а налогоплательщик обязан его устранить.

Нормы НК РФ не регламентируют порядок предъявления уведомления о представлении налоговой отчётности (в рассматриваемом случае — представление расчета 6-НДФЛ).

В письме ФНС России от 28.12.2015 № БС-4-11/23081@ «О направлении Контрольных соотношений» разъяснено, что если дата представления расчета 6-НДФЛ превышает срок, установленный ст. 230 НК РФ, то составляется акт в порядке, предусмотренном ст. 101.4 НК РФ для принятия решения о привлечении к ответственности в соответствии с п. 1.2 ст. 126 НК РФ.

Процедура вручения акта об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях, установлена в п. 4 ст. 101.4 НК РФ. Акт об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях, вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения.

В рассматриваемом случае по ТКС было получено уведомление о предоставлении налоговой отчетности (а не акт по установленной форме согласно ст. 101.4 НК РФ). При этом НК РФ не регламентирует сроки при получении уведомления о представлении налоговой отчетности. Соответственно, обязанности представить расчет 6-НДФЛ по обособленным подразделениям к определенному сроку, по нашему мнению, в рассматриваемом случае не возникает.

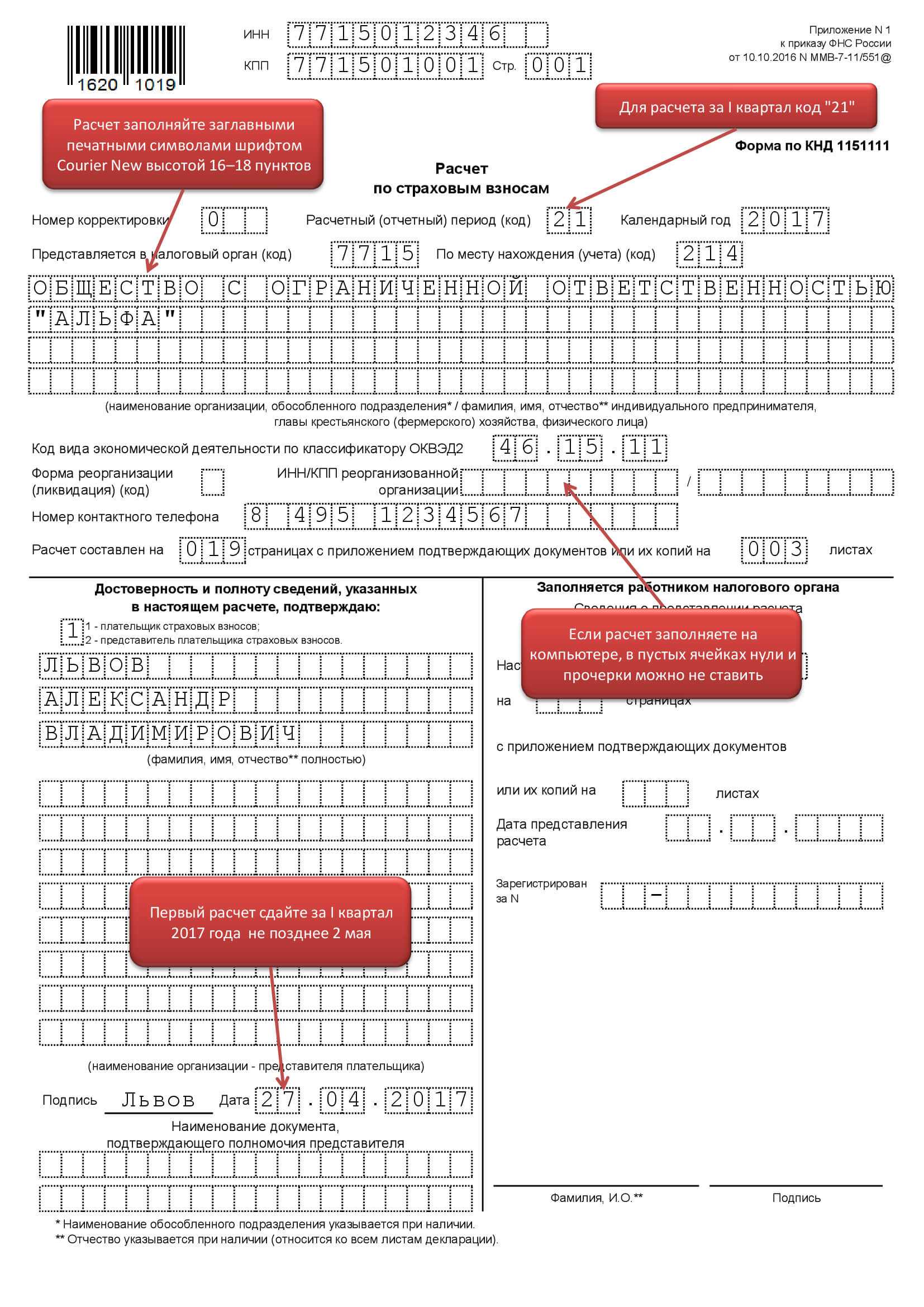

Налоговики обновили форму расчета по страховым взносам

Принятие решения о наделении ОП, созданного на территории Российской Федерации, полномочиями по начислению выплат и вознаграждений в пользу физических лиц, принимается плательщиком страховых взносов самостоятельно

Чтобы избежать штрафных санкций, важно вовремя уведомить налоговые органы о наделении обособленного подразделения полномочиями по осуществлению выплат в пользу физических лиц, либо о лишении его таких полномочий (пп. 7 п

3.4 ст. 23 НК РФ). С 01.01.2020 организации вправе наделить полномочиями начислять и производить выплаты и вознаграждения в пользу физических лиц только те обособленные подразделения (ОП), которым открыт счет в банке.