Суть применения льготного тарифа страховых взносов для субъектов МСП

С какого момента можно применять льготы?

Если вы открываете ООО с нуля, то вам достаточно оформить в штат 7 человек и с первых дней получать IT-выручку. Вы сможете использовать льготы Минцифры после получения аккредитации.

Если у вас уже действующее ООО, то у вас должно быть не менее 90% IT-выручки и среднее количество сотрудников не менее 7 человек за последние 9 месяцев работы ООО.

В ситуации, если эти условия не соблюдаются, вы не сможете применять льготы сразу — потребуется ждать период в 9 месяцев. Некоторые предприниматели в этом случае открывают новое ООО конкретно под IT-деятельность.

Опасаться обвинений в дроблении или излишнего внимания налоговой не стоит, если ваши обороты не составляют сотни миллионов рублей и вы проведете грамотную структуризацию бизнеса.

Предельная база страховых взносов по годам

IT-ипотека

Обеспечение жильем трансформировалось в программу IT-ипотеки. Уполномоченные банки выдают кредиты на покупку жилья под льготный процент специалистам, отвечающим следующим условиям:

-

достаточная средняя зарплата за последний год (70-150 тысяч в зависимости от города);

-

чистая кредитная история и минимальная кредитная нагрузка;

-

возраст до 50 лет.

К айтишникам возрастом до 36 лет ограничение по сумме заработка не применяется.

В Москве сумма ипотечного кредита может быть до 18 млн рублей, в регионах — до 9 млн. Первоначальный взнос при этом должен быть не менее 20,1% от стоимости приобретаемого жилья.

Подробнее в блоге Домклик: .

Меры поддержки IT-отрасли

Сегодня государством предусмотрены различные меры поддержки и преференции, которые должны способствовать развитию IT-отрасли и привлечь талантливых специалистов.

Чем могут воспользоваться IT-компании:

-

Гранты

-

Российский фонд развития информационных технологий (РФРИТ) определил 45 проектов по разработке и внедрению на общую сумму поддержки более 13,67 млрд рублей.

-

«Сколково» одобрило проекты на сумму более 300 млн рублей.

-

Кредиты

Смягченные условия программы льготного кредитования проектов цифровой трансформации с максимальной ставкой 3% годовых.

-

Отменяются налоговые и валютные проверки госорганами.

-

Упрощенный наем иностранных сотрудников.

-

Налоговые льготы

-

IT-организации, которые занимаются разработкой компьютерного ПО, освобождены от уплаты НДС.

-

Предусмотрены налоговые вычеты для расходов на ПО из реестра отечественного софта и объектов основных средств в едином реестре радиоэлектронной продукции.

-

Минцифры расширило с 36 до 43 список видов деятельности в области информационных технологий IT.

Льготный тариф страховых взносов: кому положен

Какие льготы положены для аккредитованных ИТ-компаний

Послабления по страховым взносам

Если компания проходит по определенным требованиям к доле дохода и численности штата, перечисленных в статье 427 НК РФ, то может рассчитывать на льготные страховые тарифы:

- 6% на ОПС;

- 1,5% на ВНиМ;

- 0,1% на ОМС.

В сумме тариф выйдет 7,6%. Налоговый режим значения не имеет, льгота доступна при любой системе.

Налоговые льготы

Если компания из реестра соответствует особым условиям по доле дохода из статей и НК РФ, то в период может платить налог на прибыль по нулевой ставке. Льготу ввели в текущем году, и она просуществует до конца 2024 года.

Подавать декларацию при этом нужно будет в обычном порядке — нулевая ставка не означает полное освобождение от налога. Просто в отчётности нужно указать тариф 0%.

Приостановка проверок

ИТ-организации из реестра на три года освобождаются от налоговых, валютных и некоторых других проверок от органов.

Ограничение действует на выездные проверки, но не затрагивает камеральные — их проводят в стандартном порядке. Также визиты инспекторов допускаются в исключительных случаях при согласии вышестоящего налогового органа или руководителя Федеральной налоговой службы.

Вместе с тем, до конца 2024 года аккредитованные компании не будут проверять на следование некоторым нормам:

- трудового законодательства;

- пожарной безопасности;

- санитарных и гигиенических норм;

- экологического законодательства и других.

Вместе с тем, компаниям нужно в обычном порядке соблюдать валютное законодательство, кассовую дисциплину, контроль зарубежных инвестиций и т.д.

Отсрочка от призыва

Работники аккредитованных компаний-разработчиков могут получить отсрочку от срочной службы. Для этого им необходимо:

- иметь российское гражданство;

- работать на стандартных условиях полный рабочий день минимум 11 месяцев до даты призыва (за исключением лиц, подписавших трудовой договор с компанией в течение года после получения высшего образования или учебы в научном учреждении);

- иметь высшее образование по направлениям из Перечня Постановления правительства №490.

Отсрочка от мобилизации

Частичную мобилизацию на территории России объявили 21 сентября нынешнего года. Работники компаний из реестра могут получить отсрочку, если:

- официально трудоустроены (ГПХ и другие соглашения под условия не попадают);

- имеют высшее образование по одному из направлений Перечня, установленного Приказом Минцифры №712;

- выполняют работу, критически необходимую для полноценной деятельности компании.

Чтобы получить отсрочку, работник должен подать соответствующее заявление на сайте Госуслуг. К нему необходимо приложить сведения о работодателе с подписью директора.

Льготная ипотечная ставка

Чтобы удержать айти-специалистов в стране в нестабильных рыночных обстоятельствах, государство предлагает им облегчённые условия для улучшения жилищных условий и приобретения собственного жилья.

Рассчитывать на льготу могут сотрудники-разработчики, чьи работодатели отвечают критериям по численности штата и выручке из Постановления Правительства №805.

Размер льготной ставки — 5%. При этом нужно смотреть предложения в отдельных регионах — они вправе субсидировать тариф.

Требования к условиям ипотеки такие:

- размер займа — 18 миллионов для крупных городов и 9 — для регионов;

- возраст работника — от 22 до 44 лет;

- максимальный период займа — 30 лет;

- сумма первоначального взноса — минимум 15% от стоимости жилья.

Льготная программа будет действовать до конца 2024 года.

Дополнительное финансирование

Дополнительные формы поддержки для организаций из ИТ-реестра предусмотрены в Указе Президента №83. Согласно ему, компаниям-разработчикам доступны:

- ежегодные гранты из федерального бюджета;

- льготное кредитование по 3-процентной ставке;

- упрощённый порядок участия в государственных закупках особенно важных разработок;

- дополнительное финансирование для улучшения материального состояния сотрудников-разработчиков (улучшение жилищных условий, рост заработной платы и другие).

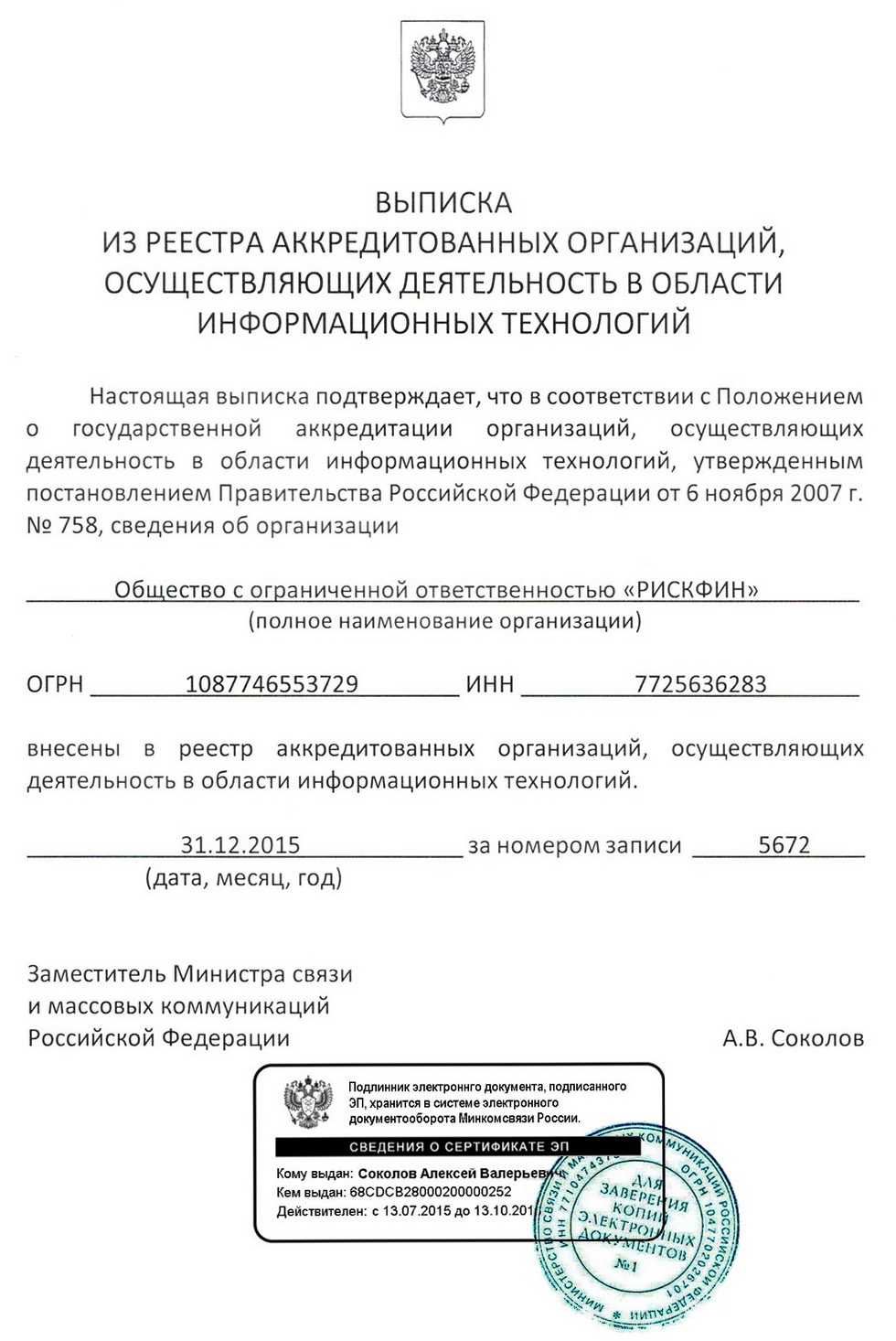

Условия получения аккредитации

Раньше аккредитацию получали по правилам, установленным Постановлением Правительства №929. В августе нынешнего года выдачу аккредитаций приостановили. Порядок был слишком простым, для попадания в реестр требовался только соответствующий код ОКВЭД в качестве главного.

В итоге ради послаблений аккредитацию получили те, кто не имел оснований на них рассчитывать. Чтобы исключить незаконные схемы, процедуру изменили и конкретизировали.

Теперь процесс аккредитации регламентируется новым постановлением №1729. Согласно ему, претенденты на льготы должны отвечать нескольким критериям.

Направление деятельности

В реестр включаются только отечественные разработчики. Подходящие для аккредитации направления деятельности указаны в Приложении №1 к Положению, установленному постановлением №1729. Соответствующие утверждённым видам деятельности коды должны быть основными в регистрационных документах.

Отдельные организации должны иметь дополнительные коды из групп 62 и 63. Это касается издателей ПО, исследователей конъюнктуры рынка, компаний из сферы теле- и радиовещания, дополнительного и профессионального образования и других направлений. Полный список можно найти в 4 пункте Положения об аккредитации.

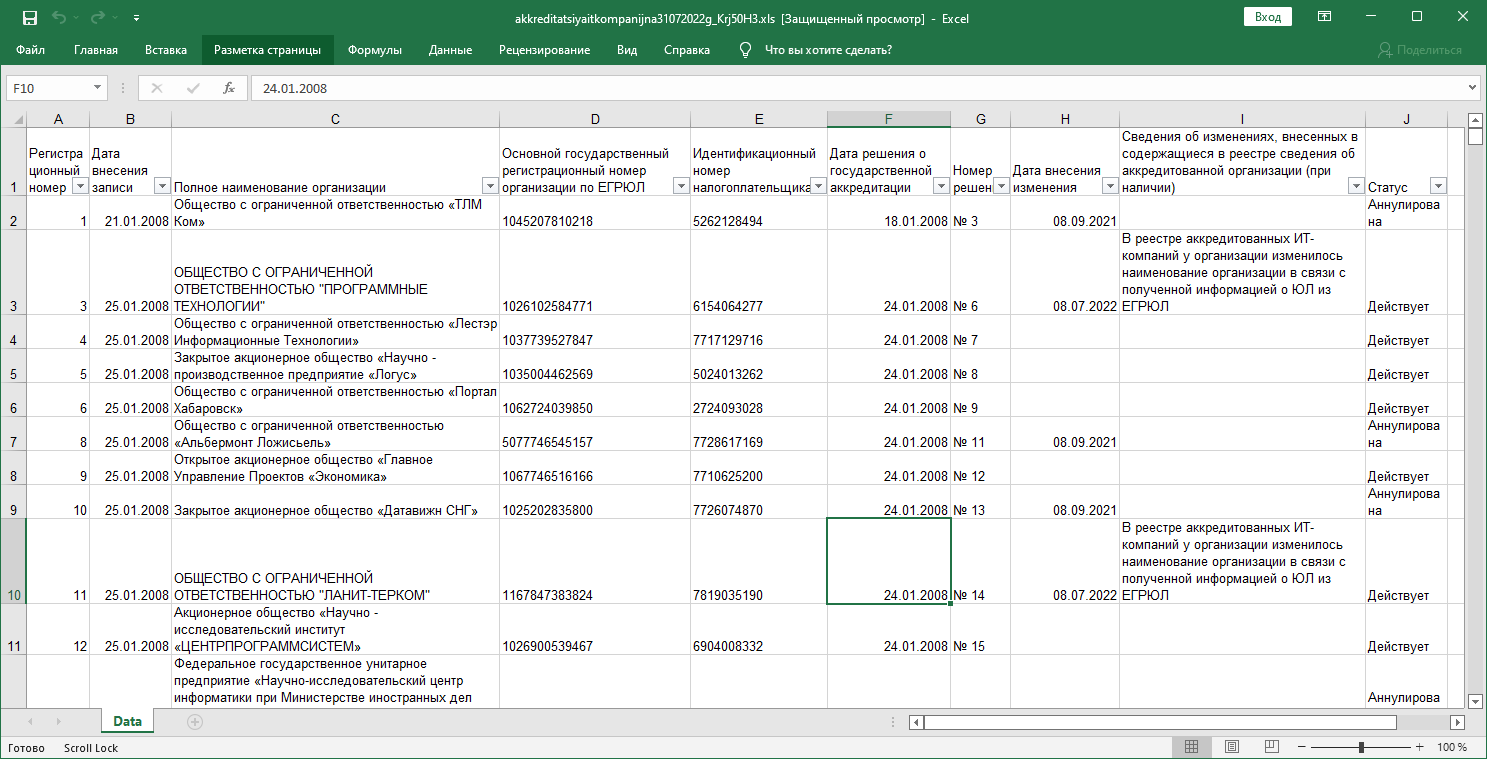

Подтвердить наличие нужного кода можно с помощью выписки из ЕГРЮЛ. Если в госреестре в качестве основного направления не указаны необходимые, нужно обратиться в ИФНС и поменять ОКВЭД.

Выплаты работникам

Рамки по количеству выплаченных доходов сотрудникам устанавливаются для всех компаний, кроме тех, что открылись меньше чем за квартал до подачи заявки на аккредитацию.

Условие такое: Среднемесячные выплаты работника за последние 3 месяца в отчётном периоде, предшествующем дню подачи заявки на аккредитацию, должны быть больше или равны среднемесячной зарплате в субъекте страны, в котором работает компания, за предпоследний квартал, идущий перед подачей заявки. Сведения о выплатах работникам берут из РСВ.

Среднемесячную сумму выплат считают так:

Сумма средних выплат за три месяца расчетного периода / Число месяцев в расчетном периоде

Среднюю выплату за месяц определяют по формуле:

Сумма всех вознаграждений, выплаченных сотрудникам в одном месяце / Количество сотрудников, которым заплатили в соответствующем месяце

Данные о среднемесячных зарплатах за конкретный период в регионе или субъекте страны запрашивают у Федеральной службы статистики.

Однако, даже когда компания-разработчик не проходит по этому критерию, она может попасть в реестр аккредитованных ИТ-организаций, если:

- фирма соблюдает все остальные обязательные требования;

- суммарно заработала больше миллиона рублей;

- обладает исключительными правами на программу для ЭВМ и базы данных из Единого реестра российских программных обеспечений;

- зарабатывала на ПО для ЭВМ и базах данных из вышеуказанного реестра в году, предшествующим обращению за аккредитацией.

Доля доходов от ИТ-деятельности{hidden}

Так как одно из главных условий — это вести основную деятельность в отрасли информационных технологий, то и основной доход компания должна получать от неё.

Согласно постановлению №1729, доход от ИТ должен быть минимум 30% от общей выручки.

Если юрлицо открыли раньше года обращения за аккредитацией, долю дохода нужно считать от выручки за предшествующий год. Для зарегистрированных в том же году, в котором подали заявку, считать доход от ИТ нужно от выручки в текущем.

В последнем случае действует обязательное требование к общему доходу: с момента регистрации до обращения за аккредитацией он должен составлять минимум 1 миллион рублей.

Попасть в реестр могут и компании, которые открылись в течение трёх лет до подачи заявки и не успели заработать миллион. Это возможно в двух случаях:

- если субъект, в котором они работают, ведёт реестр стартапов и заносил туда сведения о них;

- если реестр не ведётся, требование по доходу для фирм-разработчиков из этого субъекта не действует.

На сайте важно указать:

- актуальные данные о разрабатываемых продуктах и услугах компании в сфере информационных технологий;

- информация о разработках, попавших в Единый реестр отечественных ПО.

Согласие на разглашение налоговой тайны{hidden}

Компании должны подать официальное разрешение на разглашение налоговой тайны в налоговую вместе с заявкой на аккредитацию.

Если организация попала в реестр до того, как это правило начало действовать согласно новому Постановлению, ей нужно подать разрешение в ИФНС до 1 ноября текущего года.

Ряд других, дополнительных условий для попадания в реестр аккредитованных компаний содержится в подпункте «е» пункта 4 Постановления №1729.

Нужно ли начислять пени, если организация утратила право на применение пониженных тарифов?

Согласно НК РФ в случае, если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно из условий (о доле доходов или численности работников), установленных указанным пунктом, а также в случае лишения ее государственной аккредитации либо статуса резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны такая организация лишается права применять тарифы страховых взносов, предусмотренные пп. 1.1 п. 2 данной статьи, с начала расчетного периода, в котором допущено несоответствие установленным условиям, либо такая организация лишена государственной аккредитации, либо в реестр резидентов особой экономической зоны внесена запись о лишении организации статуса резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны.

Таким образом, если организация по итогам деятельности за какой-либо отчетный (расчетный) период не подтвердила соответствие условию о доле доходов или численности работников, то она должна была применить к выплатам работникам общеустановленные тарифы страховых взносов, предусмотренные ст. 425 НК РФ, с начала расчетного периода – календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам исходя из этих общеустановленных тарифов.

Исходя из положений НК РФ пеней признается установленная данной статьей денежная сумма, которую плательщик страховых взносов должен выплатить в случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными законодательством РФ о налогах и сборах сроки.

Согласно НК РФ сумма страховых взносов, исчисленная организацией для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

Из приведенных норм следует, что если организация, осуществляющая деятельность в области информационных технологий, по итогам расчетного периода не подтвердила соответствие условию о доле доходов (численности работников) и произвела перерасчет ранее уплаченных с начала расчетного периода платежей по страховым взносам исходя из общеустановленных тарифов, уплатив по итогам этого расчетного периода сумму страховых взносов, исчисленную с учетом данного перерасчета, не позднее 15 января, следующего за этим расчетным периодом, то пени не начисляются (Письмо Минфина России от 17.02.2021 № 03-15-06/10863).

В случае уплаты за какой-либо расчетный период суммы страховых взносов, исчисленной исходя из тарифов страховых взносов, установленных ст. 425 НК РФ, с учетом уменьшения на величину уплаченных за этот расчетный период страховых взносов, исчисленных исходя из пониженных тарифов страховых взносов, позднее 15 января, следующего за этим расчетным периодом, пени начисляются в общеустановленном порядке.

Льготы по налогам для ИТ-компаний: НДС, прибыль, страховые взносы

Компании, представляющие сферу IT, получили право использовать пониженные тарифы при уплате взносов в страховые фонды, начиная с 2017 года. Дополнительно 1 января 2021 года начал действовать ФЗ №265 и пакет новых налоговых льгот, известный как налоговый маневр для IT-компаний. После принятия закона размеры льгот изменились, а некоторые требования к компаниям, желающим работать в льготном режиме, прописали более жестко.

Сейчас льготы для ИТ-компаний включает следующие ключевые пункты, за счет которых можно снизить налоговое бремя:

-

размер взносов в фонды соцстраха, которые делает бизнес за сотрудников, снижается до 7,6%;

-

0% составит налог на прибыль;

-

до 1% или 5% реально снизить размер налога на УСН

-

можно вовсе не платить налог на добавленную стоимость.

Сравнение льгот для ИТ-бизнеса в 2020 и 2021 году

Для удобства сравнения льгот для ИТ-бизнеса и условий их применения сведем информацию в таблицу.

Налоговые льготы для ИТ-бизнеса и условия их применения

| Вид льготы/условия | 2020 год | 2021 год |

| Льготы | ||

| Ставка налога на прибыль | 20% (нет льготы) | 3% |

| Ставка страховых взносов | 14% | 7,6% |

| Освобождение от НДС при продаже ПО и БД | да | да |

| Списание затрат на НИОКР с повышающим коэффициентом | да | да |

| Мгновенная амортизация | да | нет |

| Условия для льгот по прибыли и взносам | ||

| Льготами могут пользоваться только организации | да | да |

| Нужна аккредитация в Минкомсвязи | да | да |

| Численность сотрудников — не менее 7 человек | да | да |

| Доход от ИТ — не менее 90% | да | да |

| ПО и БД должны быть только собственного производства | нет | да |

| Условие для всех льгот | ||

| ПО и БД не должны быть предназначены для рекламы, поиска клиентов или торговли | нет | да |

В чем суть реформы внебюджетных фондов

С 1 января 2023 года все функции двух фондов: ФСС и ПФР возьмет на себя Единый социальный фонд России.

Сейчас плательщики взносов взаимодействуют с тремя ведомствами:

-

Налоговая служба. В ФНС уплачиваются страховые отчисления на пенсионное, медицинское и страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Сюда же необходимо представлять единый расчет по этим взносам.

-

-

Пенсионный фонд. Занимается вопросами начисления пенсии по старости, инвалидности, также в ПФР работодатели обязаны представлять формы персонифицированного учета по каждому работнику.

-

Социальное страхование. Выплачивает часть больничных и все социальные пособия. В ФСС перечисляются взносы на травматизм за работников и представляется отчетность по ним.

После слияния ПФР и ФСС взносы будут перечисляться одним платежом, отчитываться по ним предстоит в налоговую и Единый соцфонд. Это же ведомство будет отвечать за назначение страховых выплат — как пенсионных, так и социальных.

Что изменится для бизнеса:

-

Работодатели за работников и ИП за себя смогут платить взносы одной суммой по единому тарифу. После получения платежа казначейство самостоятельно будет разносить необходимые суммы по разным бюджетным направлениям.

-

Изменится состав и сроки отправки отчетности для работодателей. Действующие отчеты по взносам и персонифицированному учету объединят, останется только две формы.

-

Разрозненные территориальные отделения пенсионного и социального фонда будут работать в режиме одного окна. То есть сдать отчетность, получить консультацию, провести сверку по всем видам взносов можно будет в офисе Единого социального фонда. Возможно, из-за слияния некоторые действующие отделения ПФР и ФСС будут закрыты.

-

Базы по пенсионному, медицинскому и социальному страхованию тоже объединяются. Кроме того, планируется внедрение единого сайта нового ведомства.

Обязательные платежи

В нынешнем году смягчились условия льготного налогообложения. Порядок льгот для взносов остался прежним.

Страховые взносы

ИТ-бизнес может уплачивать страховые взносы по льготным ставкам:

- в ПФР — 6%;

- в ФСС — 1,5%;

- в ФОМС — 0,1%.

Общий льготный тариф для взносов — 7,6% — актуальны для бизнеса на любой системе налогообложения.

Налоговые льготы

Налоговые льготы действуют для бизнеса на общем налоговом режиме. Первая касается налога на прибыль. В прошлом году со стандартных 20% ее снизили до 3%. Теперь льготная ставка составляет 0%. Такой тариф просуществует до конца 2024 года.

Другое послабление для компаний-разработчиков касается НДС — он не начисляется, когда фирмы передают исключительные права на разработки и базы данных других лицам.

Платить взносы и налоги по пониженным ставкам компании-разработчики могут, начиная в том отчетном или налоговом периоде, когда у них появилось такое право.

С июля нынешнего года список тех, кто вправе рассчитывать на послабления по налогам, расширили. Теперь в него также входят компании, которые зарабатывают на:

- размещении на своих платформах онлайн-рекламы;

- услугах в сфере образования, реализованных через собственные программные продукты;

- создании и реализации программно-аппаратных комплексов.

Льготы теперь также распространяются на фирмы, реализующие электронные, радиоэлектронные продукты и базы электронных компонентов. Законодатели рассматривают и другие налоговые льготы. В том числе, снижение налоговой ставки для бизнеса на упрощенке с объектом «Доходы» до 1% и возмещение НДФЛ, уплаченного за сотрудников компаний. Но окончательное решение об особом порядке уплаты этих налогов пока не вынесли.

Отсрочка от армии для сотрудников IT-компаний

Требования для предоставления айтишникам отсрочки от призыва зависят от их стажа работы в компании:

1. Если сотрудник проработал в IT-организации более года, то для получения отсрочки необходимо:

-

высшее образование по одной из специальностей из утвержденного списка;

-

официальный трудовой договор с работодателем;

-

быть трудоустроенным в аккредитованной IT-организации не менее 11 месяцев в году до момента призыва.

2. Если специалист работает в IT-организации менее года, то он также может получить отсрочку, если выполняет следующие условия:

-

имеет высшее образование по одной из специальностей из утвержденного списка;

-

заключил трудовой договор с работодателем в течение года после получения диплома вуза.

Чтобы воспользоваться правом на отсрочку, работодатель должен не позднее, чем за 50 дней до дня призыва, направить в Минцифры списки сотрудников через Госуслуги.

Каковы условия применения пониженных тарифов?

Условия применения пониженных тарифов страховых взносов организациями, работающими в сфере информационных технологий, установлены НК РФ отдельно для вновь созданных организаций и для организаций, не являющихся таковыми.

Для вновь созданных организаций

Условиями применения пониженных тарифов страховых взносов для вновь созданных организаций являются:

-

получение документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в установленном порядке, или свидетельства, удостоверяющего регистрацию организации в качестве резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны. Положение о государственной аккредитации утверждено Постановлением Правительства РФ от 06.11.2007 № 758 «О государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий»;

-

доля доходов от реализации продукции в области информационных технологий по итогам отчетного (расчетного) периода составляет не менее 90 % в сумме всех доходов организации за указанный период;

-

среднесписочная численность работников за расчетный (отчетный) период составляет не менее семи человек.

Для организаций, не являющихся вновь созданными

Для организаций, не являющихся вновь созданными, в целях применения пониженных тарифов нужно выполнить следующие условия:

-

получить документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, или свидетельство, удостоверяющее регистрацию организации в качестве резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны;

-

иметь долю доходов от реализации продукции в области информационных технологий по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам не менее 90 % в сумме всех доходов организации за указанный период;

-

средняя численность работников за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, должна составлять не менее семи человек.

Дополнительные меры поддержки

Есть и другие направления поддержки IT-сферы:

- На период 2022-2024 годов компании отрасли освобождены от контрольных мероприятий, исключая профилактические.

- До 03.03.2025 в их отношении не будут проводиться выездные налоговые проверки.

- Льготные кредиты по ставке не более 3% суммой от 5 млн до 5 млрд на реализацию проектов, от 500 млн до 10 млрд рублей на реализацию программ. Кредит могут получить компании, имеющие право на налоговые льготы для IT-сферы, сохранившие занятость на период действия договора кредита на уровне 85% от среднесписочного количества работников на 01.03.2022, индексирующие зарплату работников.

Кроме того, в указе № 83 Правительству поставлена задача проработать:

- выделение средств на гранты под высокотехнологичные проекты;

- стимулирование закупок отечественного ПО и других разработок;

- упрощение найма специалистов из других стран.

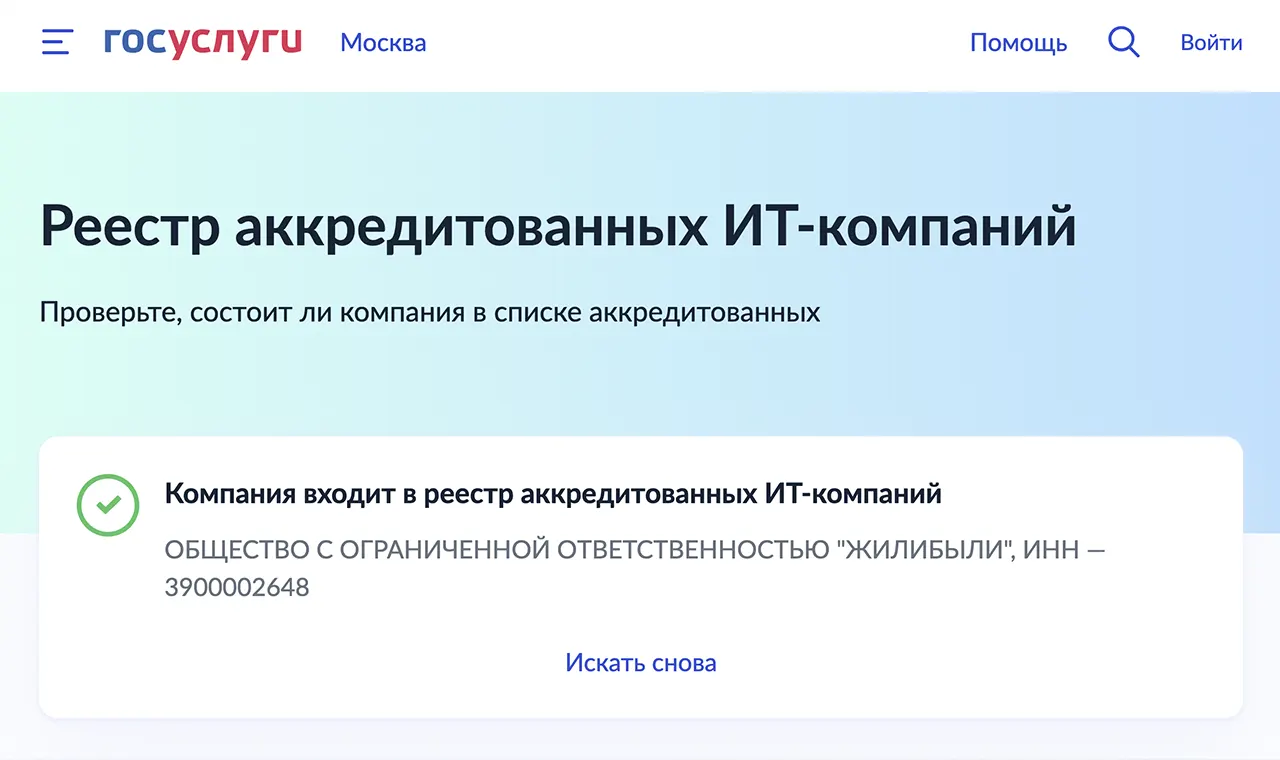

Для чего нужна аккредитация IT-компаний

Аккредитация — это специальная процедура, после которой компания получает официальный статус ИТ-компании. Она также подтверждает, что соответствует установленным критериям, необходимым для получения льгот.

Предприниматели получить аккредитацию не смогут, этот статус доступен только организациям. Кроме непосредственно компаний-разработчиков, аккредитуют также образовательные учреждения, испытательные лаборатории и организации из других отраслей.

После аккредитации юрлица попадают в специальный реестр. Конкретно для ИТ-организаций аккредитация — добровольная процедура. Они могут её и не получать. Но нахождение в реестре — обязательное правило для компаний, рассчитывающих на льготы.

Юрлица получают аккредитацию бесплатно — государственных пошлин и других специальных платежей за процедуру нет.

У кого есть право на поддержку

Под льготы попадают не все компании, которые ведут деятельность в области IT. Есть конкретные требования, которым нужно удовлетворять:

- Статус компании – юридическое лицо. Все IT-предприниматели пока остаются за бортом госпомощи.

- Аккредитация Министерства цифрового развития. С 1 августа 2022 года аккредитация IT-компаний приостановлена. Ожидается, что вскоре она возобновится по новым правилам.

- Определенные виды деятельности. В ЕГРЮЛ должны содержаться вполне конкретные ОКВЭД. Изначально в список вошли коды 62.01, 62.02, 62.02.1, 62.02.4, 62.03.13, 62.09, 63.11.1. По информации от Минцифры, сейчас этот список расширяется – в него включены около 30 кодов, но пока неизвестно, какие именно.

- Доход от деятельности в области IT – не менее 70% от общего дохода организации. Такая норма установлена с середины июня 2022 года. До этого требуемая доля была выше – 90%. Кроме того, прежде было установлено требование о количестве работников (не менее 7 человек), но его отменили.

В последнем пункте имеется в виду доход от различных операций – они перечислены в п. 1.15 ст. 284 НК РФ. Список очень внушительный, а с лета он стал еще больше.

Вместо выводов

Поддержка ИТ-отрасли не просто задекларирована. Она реально работает: получить гранты, льготные кредиты и ипотеки возможно, несмотря на все слухи. А налоговым маневром не воспользовался пока только очень ленивый владелец ИТ-бизнеса.

Как видите, на практике получается, что возможность снизить налоговую нагрузку при помощи налогового маневра в сфере IT реально существует. Однако, чтобы использовать ее, соблюсти все требования и потом отслеживать правильность ведения бухучета и оформления операций, нужна помощь профессионалов, которые разбираются в этом виде деятельности.

Хочется получить льготы, а разбираться со всем слишком сложно? Обращайтесь в Профдело за успешным ведением бухучета вашей IT-компании.

Перейти