Коды видов операций кво

Коды ошибки

В требовании из инспекции о даче объяснений по НДС обязательно должны быть сформулированы причины его выставления:

- невыполнение контрольных соответствий;

- разночтение данных с данными контрагентов;

- не записанные в книгу продаж сведения (письмо ФНС от 07.04.2015 № ЕД4-15/5752).

В требованиях налоговой о представлении пояснений по НДС обязательно указываются коды выявленной налоговиками ошибки.

|

Код ошибки |

Значение кода |

Возможные причины |

|

Отсутствие в декларации контрагента (КА) записи о данной операции |

КА не представил отчет по налогу. КА сдал нулевую отчетность. Допущены ошибки в записях по счету-фактуре у вас или вашего КА |

|

|

Расхождение данных в разделах 8 и 9 (книгах покупок/продаж или доплистах к ним) |

Есть ошибки в вычетах по авансовым счетам-фактурам. КА не отразил авансовый счет-фактуру |

|

|

Расхождение данных в разделах 10 и 11 (журналах выставленных/полученных счетов-фактур) |

Имеют место несоответствия при отражении посреднических операций между отчетами вашим и вашего КА |

|

|

Ошибка в какой-либо графе отчетности |

Номер графы с ошибкой указан в скобках |

Требования о представлении пояснений по НДС выставляются (ст. 88 НК РФ), если во время проведения камеральной проверки вашего отчета по НДС обнаружены:

Не знаете свои права?

- ошибки в отчетности и/или разночтение данных в предъявленных документах;

- различия в данных из отчета и сведениях, которые есть у налоговиков;

- уменьшение суммы исчисленного налога в уточненной декларации;

- сумма НДС к вычету из бюджета.

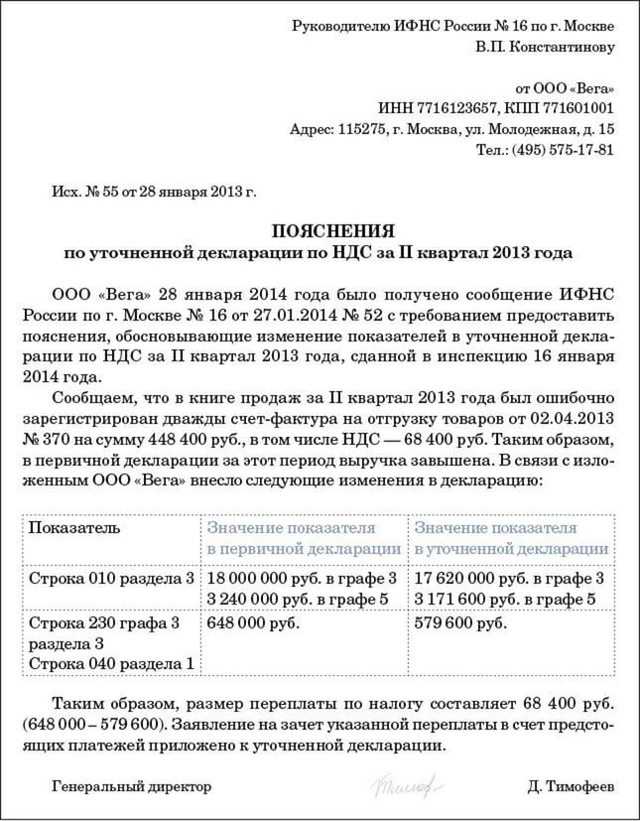

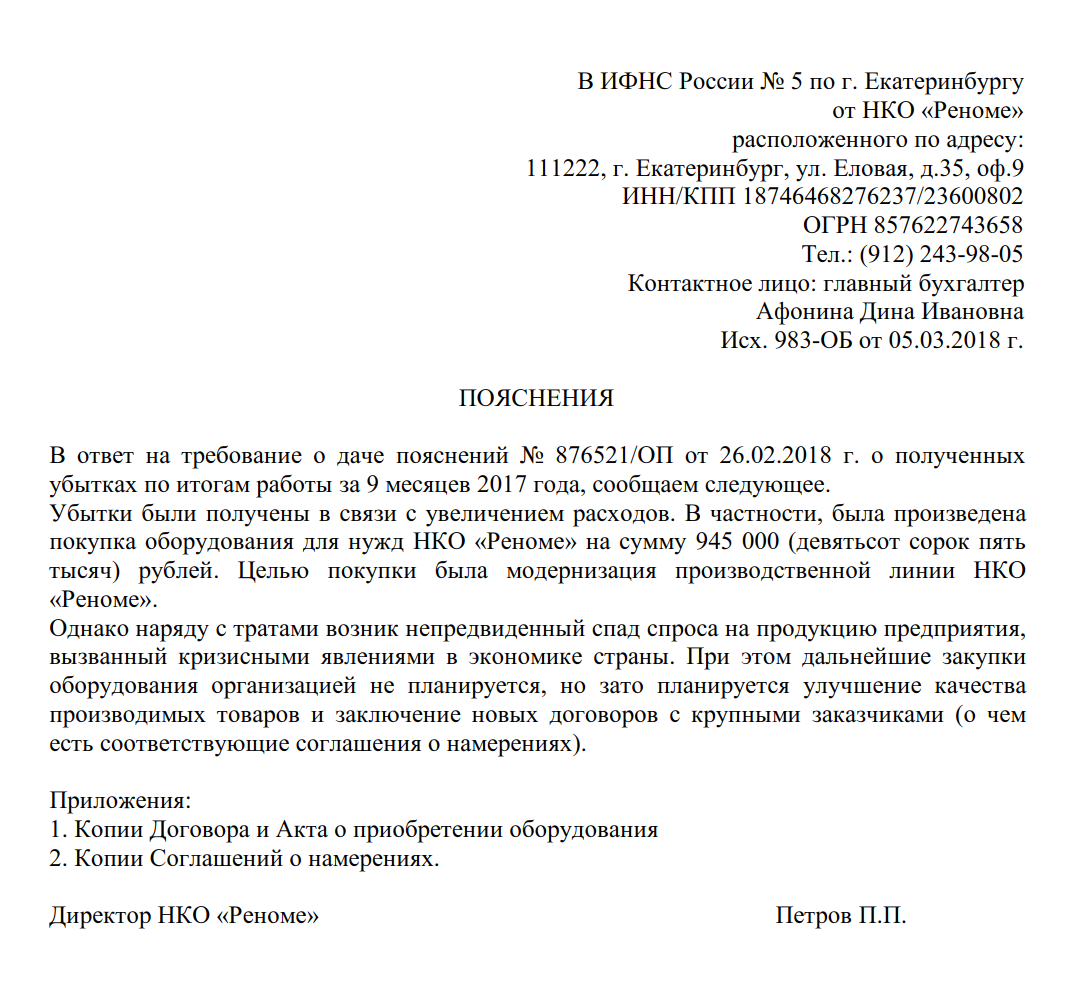

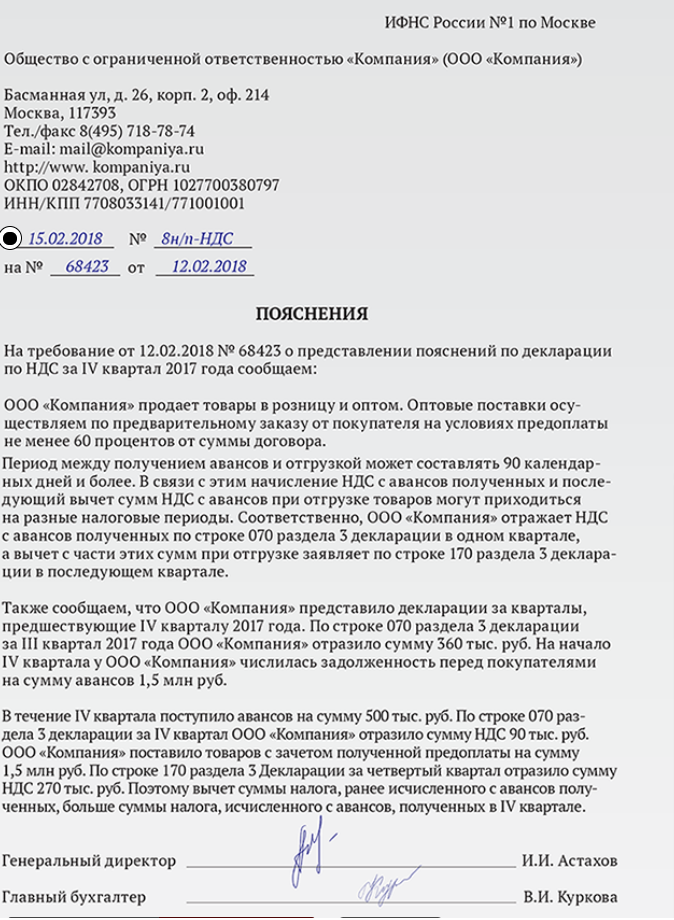

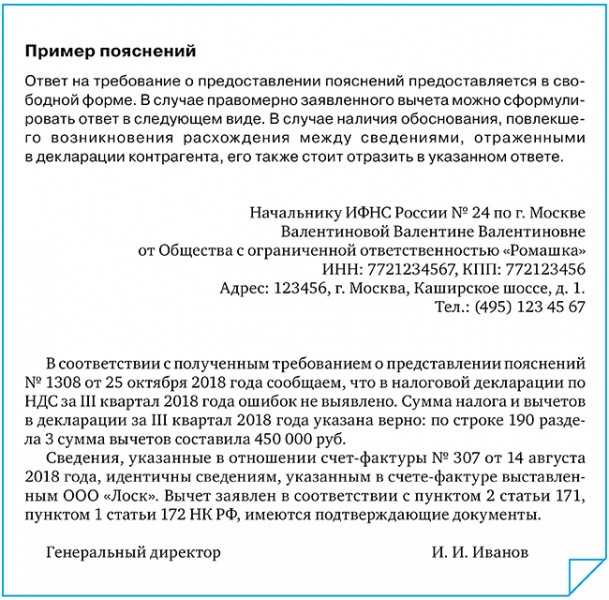

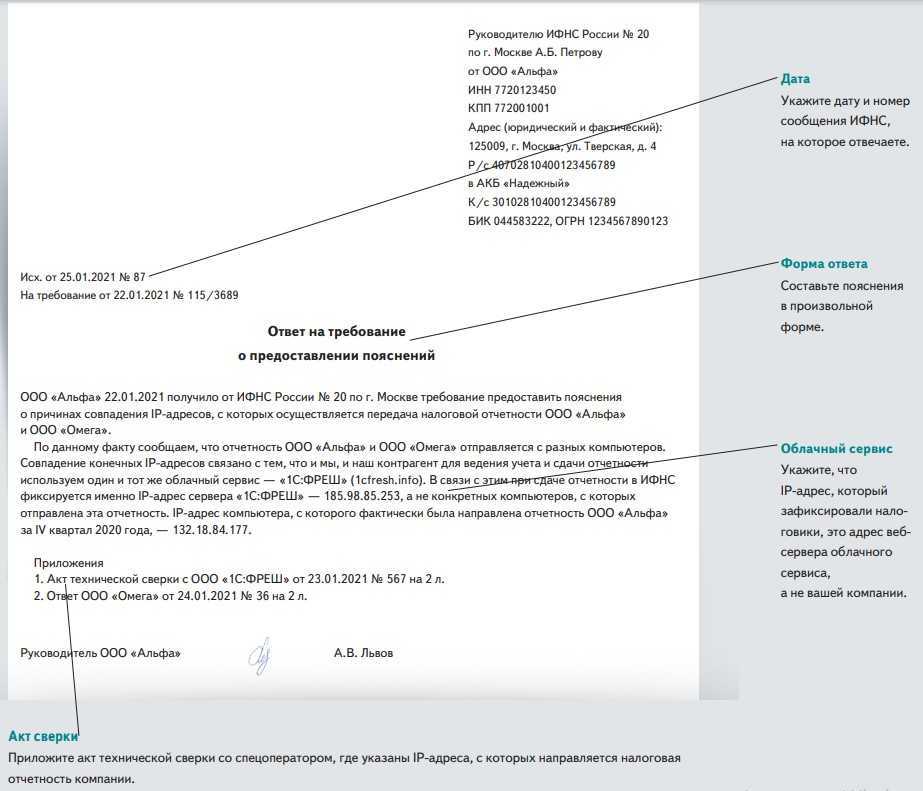

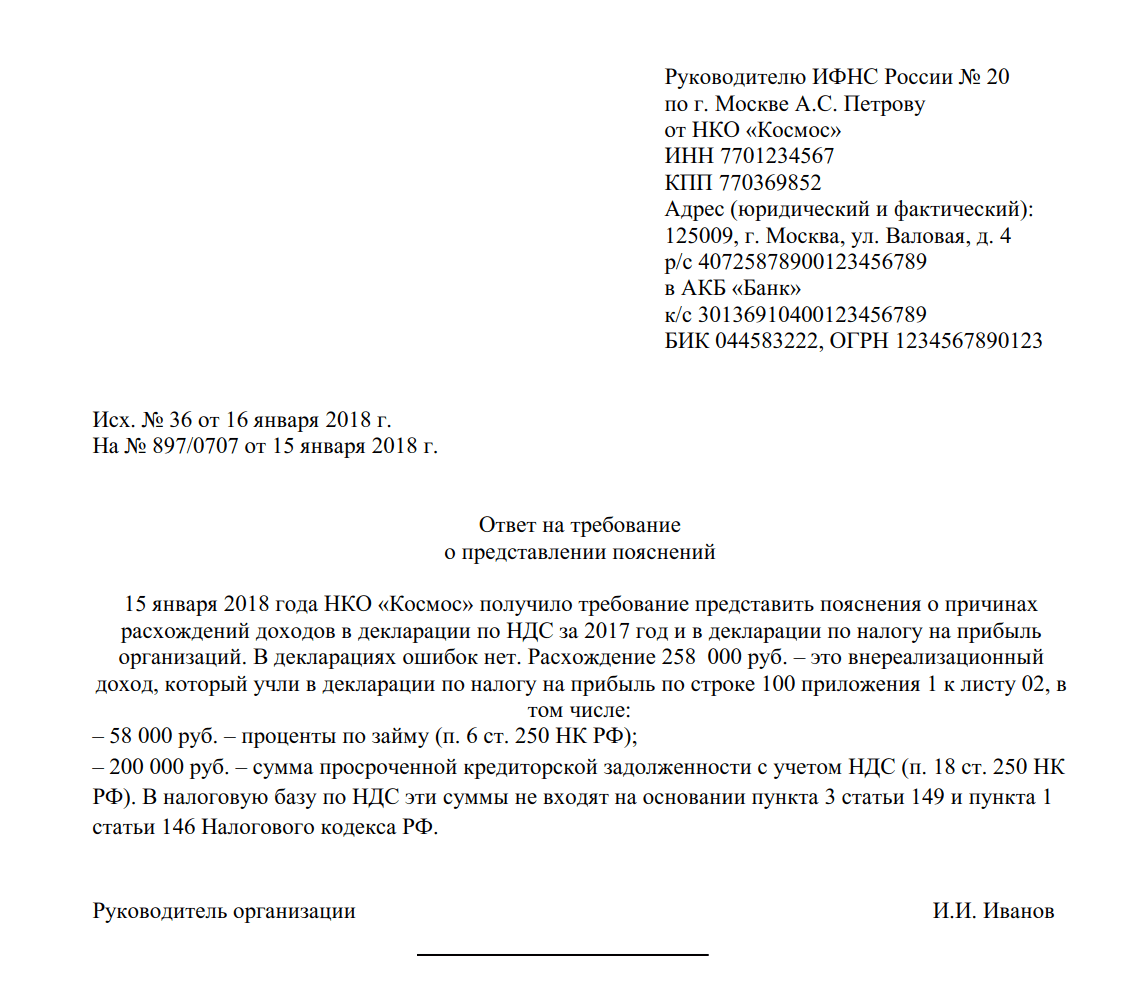

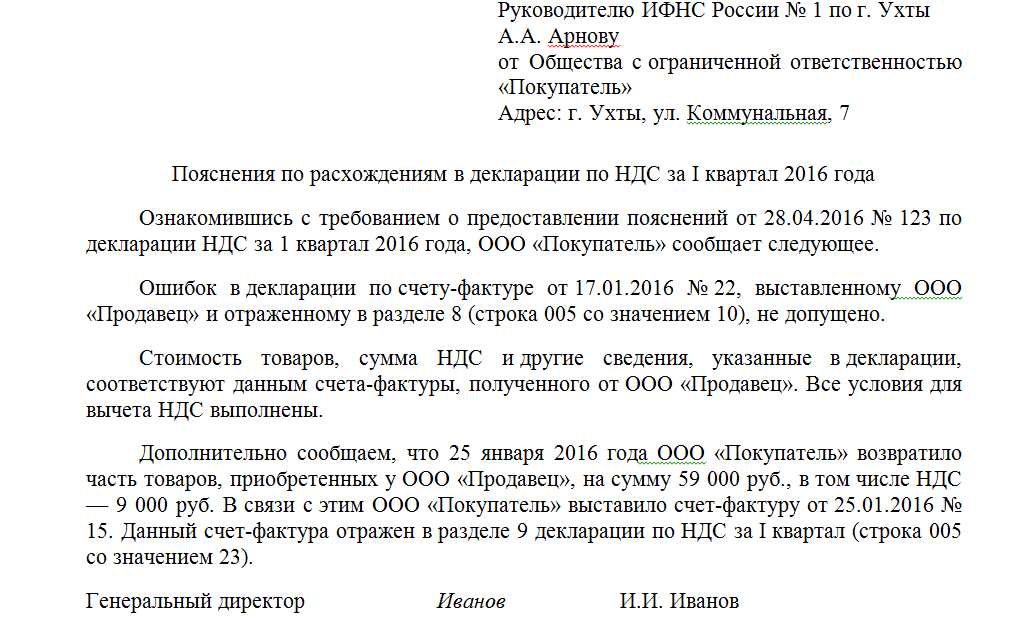

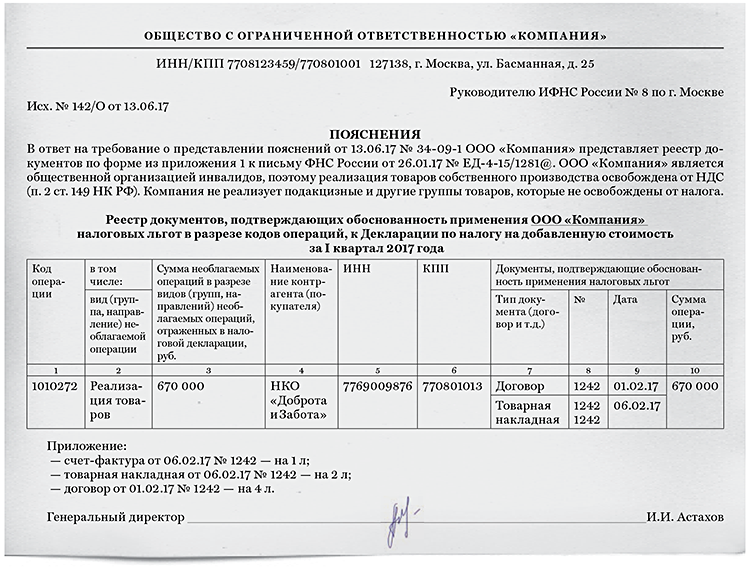

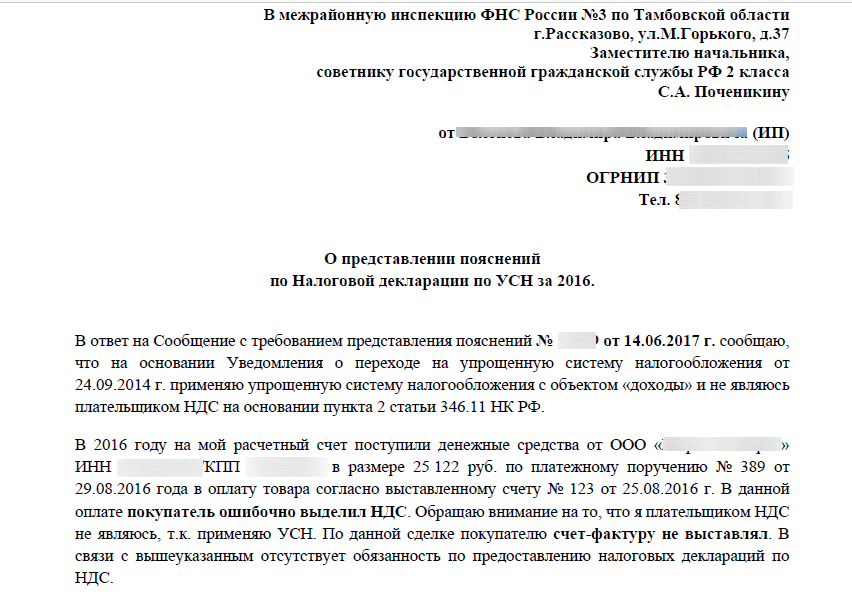

Когда получено требование с запросом объяснений по НДС, следует сначала внимательно проверить данные в поданной декларации, по которой возникли вопросы. Если неточности и несоответствия отсутствуют, об этом так и надо написать. Чтобы подтвердить свою правоту, приложите сканы нужных документов. Образец такого ответа приведен .

Если обнаружена ошибка в отчете по НДС, которая не влечет за собой уменьшение размера исчисленного налога, поясните, какая ошибка допущена, укажите правильный код, приведите доказательства, что сумма налога к уплате не уменьшилась. Можете отправить уточненную декларацию. Как оформить ответ в этом случае, смотрите .

Если же обнаружена неточность и она снижает налог к уплате, лучше немедленно отправить уточненный отчет. Объяснения в этом случае давать бессмысленно (п. 1 ст. 81 НК РФ, письмо ФНС от 06.11.2015 № ЕД-4-15/19395).

ВАЖНО! Пояснения в налоговую по НДС, поданные в канцелярию в бумажном виде, не будут считаться ответом на требование (п. 3 ст

88 НК РФ), отправлять их надо только в электронном виде.

Формализованный ответ на требование налоговой по НДС – нюансы

Формализованный ответ на требование налоговой по НДС нужно направить по установленным форматам. Иначе налоговики выставят штраф. Как правильно ответить ФНС и избежать санкций расскажем в материале далее.

Вам помогут документы и бланки:

- Шаг 1 — проверяем декларацию

- Шаг 2 — представляем пояснения

- Итоги

Шаг 1 — проверяем декларацию

Прежде всего, вышлите налоговикам квитанцию о приеме требования. Ее нужно направить по ТКС в течение 6 рабочих дней со дня отправки требования, иначе вам заблокируют счет (п. 5.1 ст. 23, п. 3 ст. 76 НК РФ).

Могут ли за неотправку квитанции оштрафовать, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Затем проверьте правильность заполнения декларации, сверьте указанные в требовании записи со счетами-фактурами.

Подборку наших статей о требованиях, читайте в рубрике Требования.

Если обнаружите ошибку и занижение НДС, обязательно подайте уточненку, а если занижения нет – пояснения. В последнем случае уточненная декларация необязательна, но налоговики рекомендуют тоже ее представить.

Важно! КонсультантПлюс предупреждаетПояснения по декларации по НДС (кроме пояснений по льготируемым операциям) подайте электронно по утвержденному формату, если декларацию вы должны подавать по ТКС. За подачу на бумаге вас оштрафуют

Подробнее об этом и других нюансах подачи пояснений читайте в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Шаг 2 — представляем пояснения

Пояснения потребуются и в том случае, если ошибок вы не найдете. Такой порядок действий рекомендует ФНС (письма от 03.12.2018 № ЕД-4-15-23367@, от 06.11.2015 № ЕД-4-15/19395@).

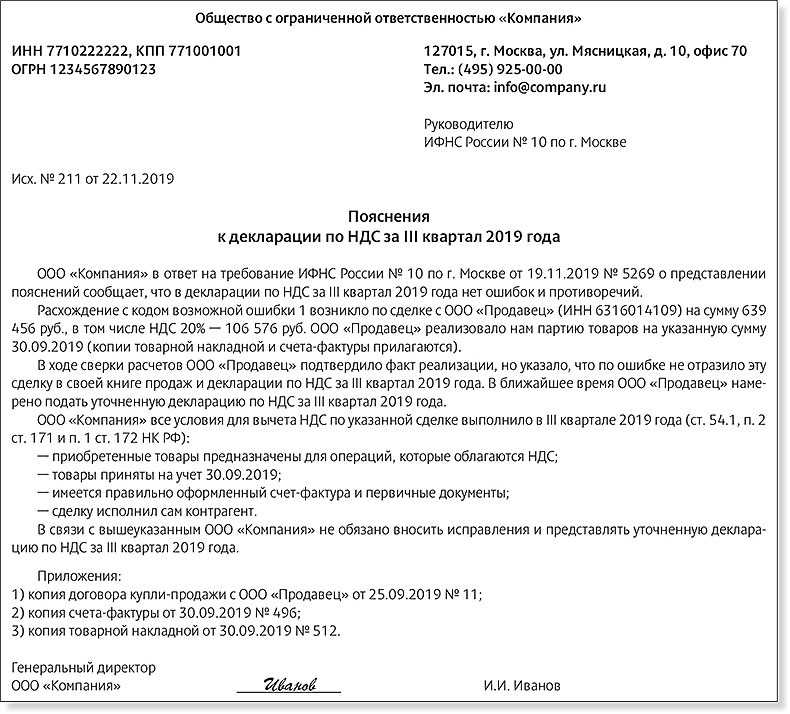

- 1 — если запись не стыкуется с декларацией контрагента (отсутствует в его декларации, он не сдал декларацию или сдал нулевую), либо имеется ошибка, не позволяющая идентифицировать счет-фактуру и сопоставить запись с контрагентом;

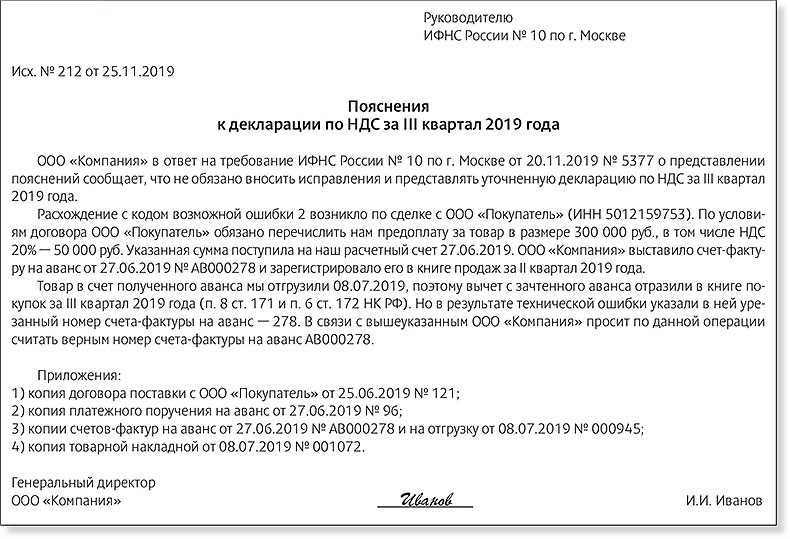

- 2 — если есть несоответствия между разделами 8 и 9 декларации, например, при вычетах по полученным авансам;

- 3 — несоответствие сведений между разделами 10 и 11 декларации (у тех, кто ведет журнал счетов-фактур);

- 4 — ошибка в графе, номер которой указан рядом с кодом в скобках;

- 5 — когда в разделах 8–12 не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация;

- 6 — вы заявили вычет за пределами трех лет;

- 7 — что вами заявлен вычет НДС на основании счета-фактуры, составленного до даты госрегистрации;

- 8 свидетельствовует о некорректном указании в разделах 8–12 кода вида операции (эти коды, напомним, приведены в приказе ФНС от 14.03.2016 № ММВ-7-3/136@);

- 9 — что допущены ошибки при аннулировании записей в разделе 9, а именно: сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащему аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Пример составления пояснений к декларации по НДС от КонсультантПлюсОрганизация «Альфа» получила требование налоговой инспекции о представлении пояснений по декларации по НДС за I квартал 2023 г. Требование получено в электронном виде по ТКС.В приложении к требованию указан код ошибки «1» в разд. 8 декларации по операции покупки товаров у организации «Бета». Это значит, что инспекция нашла противоречия между данными книги покупок покупателя и сведениями из книги продаж продавца.Бухгалтер организации «Альфа» сверил данные. Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

Итоги

Если налоговики прислали требование, прежде всего отправьте подтверждение получения. Затем проверьте декларацию и если ошибок нет, напишите пояснения. Пояснения на бумаге налоговики не примут и выставят штраф, т.к. они должны подаваться только в электронном виде по установленным форматам. За отправку электронных пояснений по телекоммуникационным каналам связи, но по неустановленному формату, тоже возможен штраф. Но его можно оспорить в досудебном порядке.

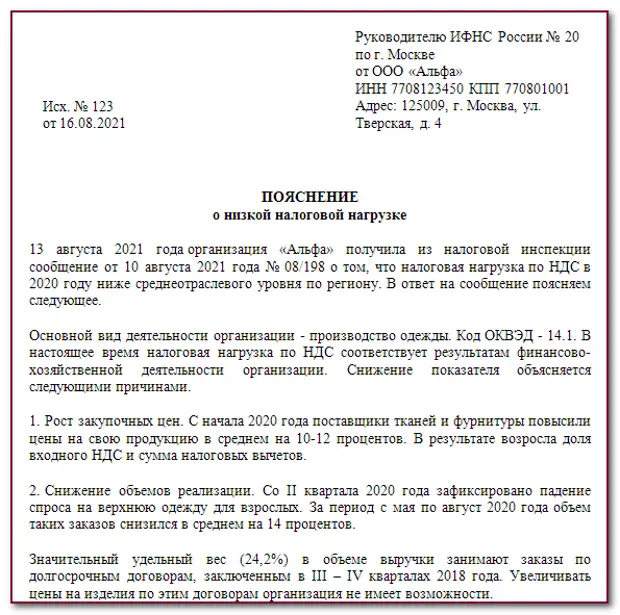

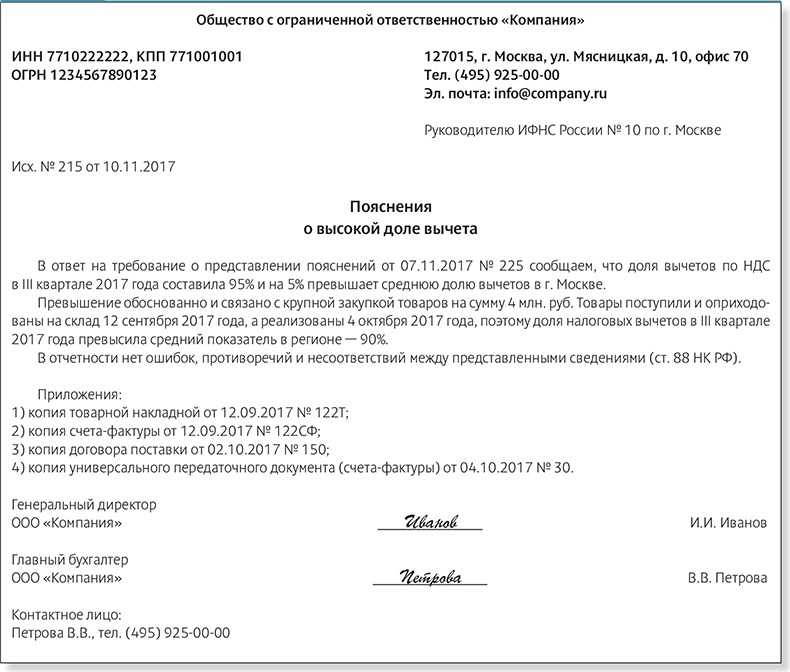

Пояснения из-за высокой доли вычетов

Существует норма вычета НДС, которую заявлять безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного налога.

Безопасная доля вычета НДС установлена на уровне 89% (п. 3 Приложения № 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333@), т. е. если налог начислен в размере 100 тыс. руб., вычеты должны быть не более 89 тыс. руб. Эта цифра определена на федеральном уровне.

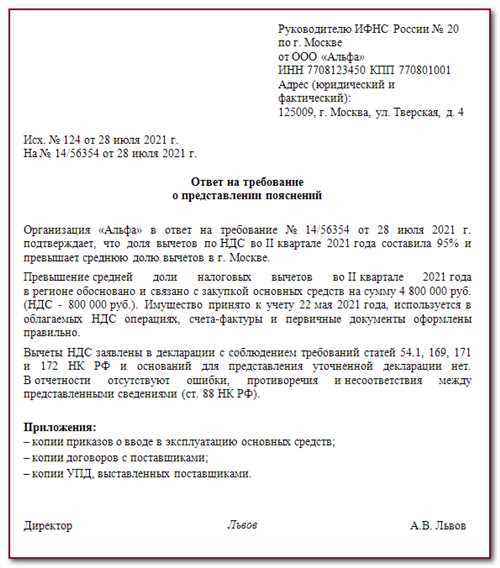

В каждом регионе установлен свой уровень безопасной доли вычетов. При проверке отчетов по НДС налоговики ориентируются на аналогичный региональный показатель. Предлагаем образец пояснений при выставлении требования с вопросом о причинах высокой доли вычетов по НДС.

При получении пояснений по электронным каналам связи налоговая пришлет либо уведомление об их получении, либо отказ с указанием причины их непринятия. Отказ возможен только в одном случае — пояснения даны в неверном формате.

Согласно действующим нормам инспекторы не обязаны информировать заявителя о результатах рассмотрения его пояснений.

Готовим разъяснения по ошибкам

Если запрос ФНС содержит конкретный код ошибки, то действия налогоплательщика следующие. В первую очередь, требуется проверить декларацию по НДС:

- проконтролируйте правильность заполнения и арифметические подсчеты;

- сверьте данные с документами (журналами учета, счетами-фактурами, книгами покупок/продаж);

- проверьте суммы начисленного налога по ставкам.

Обратите особое внимание на то, как отражены в декларации сведения, по которым пришел запрос от ФНС (даты, суммы, номера счетов-фактур и прочее). После проверки у налогоплательщика есть три варианта действия:

После проверки у налогоплательщика есть три варианта действия:

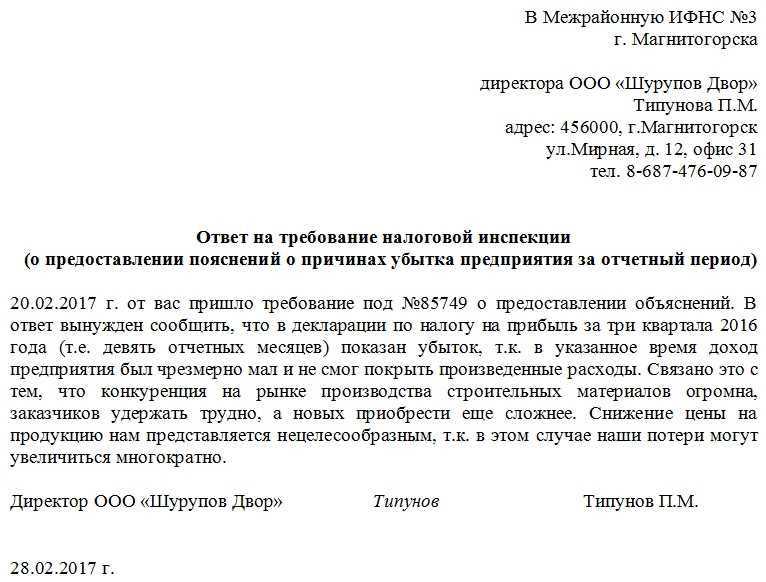

Если в отчетности нет ошибок, то придется пояснить ФНС причину выявленных расхождений. В разъяснении следует указать, что:

- причин для подготовки уточненной декларации нет;

- ошибки, расхождения и недочеты отсутствуют;

- есть причины и основания, по которым компания не считает выявленные расхождения ошибкой.

Правила закреплены Письмом ФНС России от 03.12.2018 N ЕД-4-15/23367@.

Имеются недочеты, но налог не занижен

Если недочет в отчете не привел к искажению сумм налоговой базы и занижению НДС, у налогоплательщика есть выбор. Допустимо три варианта:

- Подать пояснения, указав верные сведения в письме.

- Подготовить корректировочный отчет.

- Подать одновременно и уточненку, и разъяснения.

Последний вариант рекомендован ФНС. Но этот способ подачи пояснений — право налогоплательщика, а не обязанность.

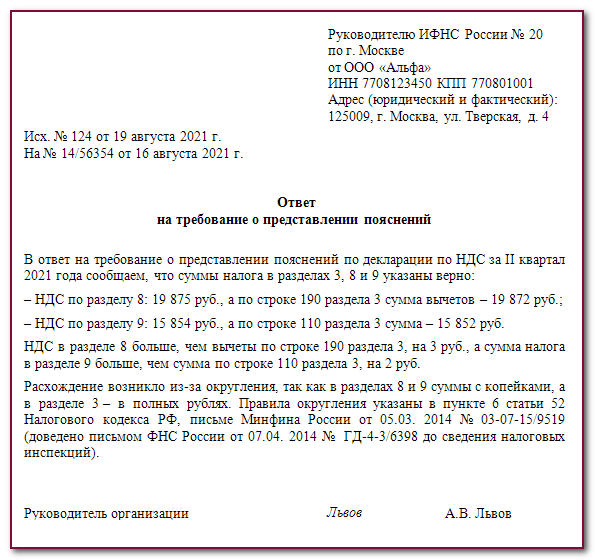

Пояснения по контрольным соотношениям

Как быстро придет.

В течение 1-2 дней после отправки. Теоретически, требование может поступить в течение всех трех месяцев проверки, но на практике налоговые органы справляются с задачей за день-два после отправки деклараций.

В каком формате придет.

В виде pdf-файла.

Какую информацию содержит.

В требование о пояснениях по контрольным отношениям войдут такие сведения:

- Номер контрольного соотношения (например, 1.27).

- Формулировка нарушения (например «завышение суммы НДС, подлежащей вычету»).

- Ссылка на норму законодательства (НК РФ ст. 171, 172).

- Контрольное соотношение (ст.190 р.3 + сумма стр. 030 и 040 р.4 + ст.080 и 090 р.5 + ст.060 р.6 + ст. 090 р.6 + ст. 150 р.6 = ст.190 р. 8 + если левая часть равенства > правой).

- Данные, отраженные в декларации (1781114.00

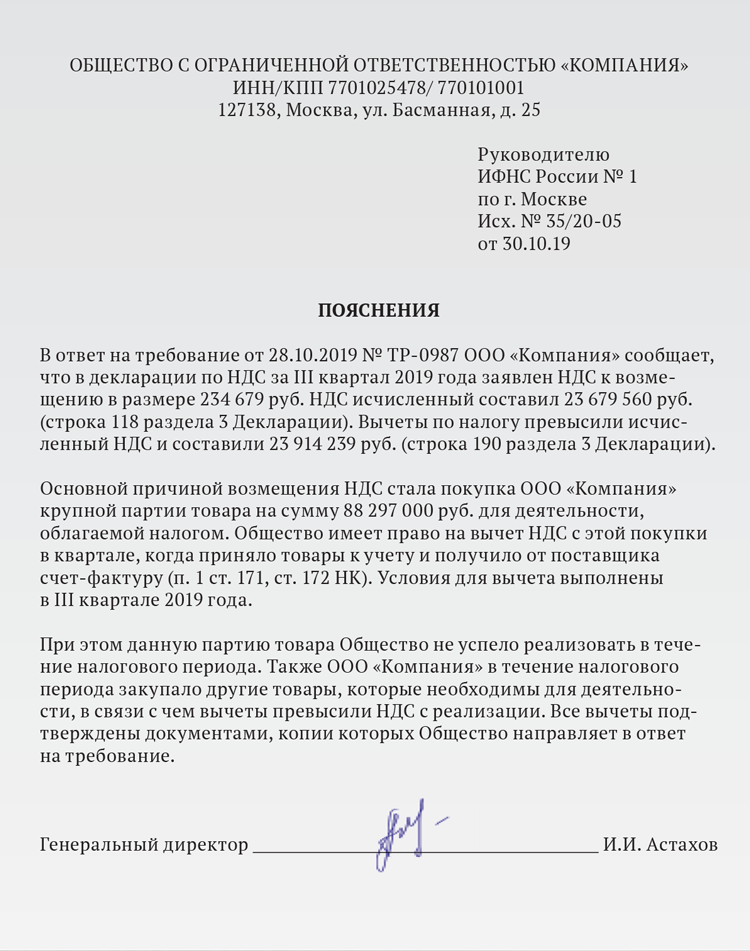

Превышение допустимой доли вычетов

Существует норма вычета НДС, заявлять которую безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного НДС. Если полученный результат менее определенного порогового уровня, то такой вычет не вызовет вопросов.

Безопасная доля вычета НДС на 1 мая 2021 года была установлена на уровне 87,08%. Но это лишь приблизительная цифра, которая определена на федеральном уровне. При проверке деклараций по НДС налоговые органы ориентируются на аналогичный региональный показатель.

Далее приводим примерный ответ на требование пояснить, почему у компании вычет превысил ту самую безопасную долю.

Как отправить квитанцию о получении требования

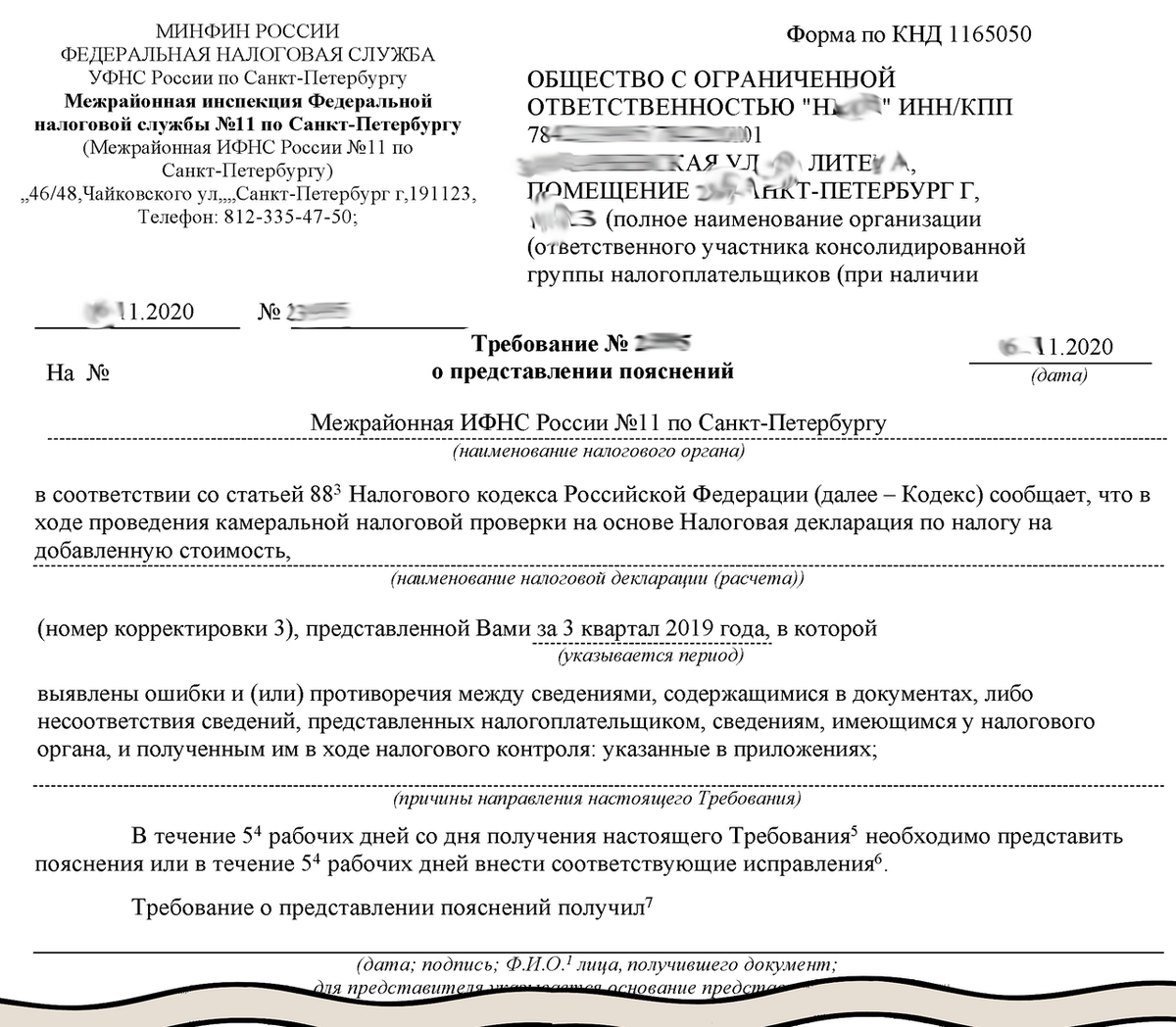

Днем отправки налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@ в ред. от 07.11.2011, далее – Порядок). В течение шести дней с этой даты налогоплательщик должен выслать в ответ квитанцию о приеме в электронной форме по телекоммуникационным каналам связи (п. 5.1. ст. 23 НК РФ). Нарушение срока может привести к приостановке операций по счетам в банке и переводов электронных денег (п. 1, п. 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Случаи, когда налогоплательщик вправе отказаться от приема поступившего Требования, перечислены в пункте 14 Порядка. К ним относятся:

- ошибочное направление налогоплательщику;

- несоответствие утвержденного формата;

- отсутствие (несоответствие) электронной подписи уполномоченного должностного лица налогового органа.

Отправить квитанцию о приеме Требования имеет право как законный представитель организации, так и уполномоченный, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/6906@).

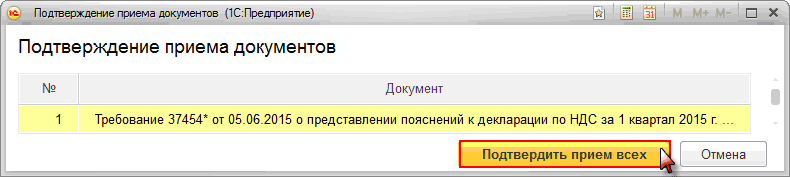

Чтобы сформировать в «1С:Бухгалтерии 8» ред. 3.0 и отправить налоговому органу квитанцию о приеме, следует нажать кнопкуПодтвердить прием в документе Требование о представлении пояснений (рис. 3).

Рис. 3

Далее в открывшейся форме Подтверждение приема документов нужно нажать кнопку Подтвердить прием всех (рис. 4).

Рис. 4

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении (рис. 5).

Рис. 5

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием (рис. 1) заменяется на гиперссылку Прием подтвержден (рис. 6).

Рис. 6

Пройдя по гиперссылке Прием подтвержден (рис. 6), можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию (рис. 7).

Формирование пояснений по Разделам 8–12

Коды ошибок

Также, перед составлением ответа нужно понять, что хотят налоговики. Для этого используются специальные коды:

- 1 – этот код может значить следующее:

- Налоговая декларация не имеет записи об операции;

- Плательщик налогов не отчитался по НДС за период отчета;

- Ошибки, которые были допущены в отчетности, не позволяют распознать счет-фактуру.

- 2 – имеется несоответствие данных между восьмым и девятым разделом отчетности.

- 3 – ошибка посредника. Он значит, что в 10 и 11 разделе отчетности имеются несоответствия.

- 4 – совершена ошибка в каком-либо столбце таблицы. Номер графы с ошибкой указывается в скобках после кода.

После объяснения всех выявленных несоответствий, ответ на требование пояснений по НДС можно отправлять в ИФНС.

Пояснения в налоговую по НДС — образец представим и разберем в статье — зависят от причины выставления требования ФНС. Требования могут поступить в связи с различными видами налоговых проверок и по разным причинам.

Получение требования и ответ на него

Налоговики отправляют требование в электронном виде, посредством диспетчера электронного оборота документации. Плательщик налогов должен дать ответ на требование ИФНС по НДС также в электронном формате.

Порядок его действий следующий:

- Отправление квитанции. В течение шести дней с того момента, как плательщик налогов получил требование, он должен отправить налоговой службе квитанцию, подтверждающую получение. Если квитанция не будет отправлена вовремя, в течение следующих десяти дней налоговые инспектора имеют право заблокировать банковский счет плательщика налогов.

- Проверка претензий налоговой службы. Инспектора прикладывают к своему требованию списки операций, по которым они установили не схождения между своими сведениями и сведениями плательщика налогов. Делается это для того, чтобы плательщик налогов мог увидеть свои ошибки.

- Предоставление ответа на требование по НДС. С момента получения от налоговой требования, у плательщика налогов есть пять дней на проверку отчетности, а также на отправку формализованного ответа. В некоторых случаях налоговики могут дать на это больше времени.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Представление пояснений по НДС по требованию налогового органа

Требования пояснения к отчетности по НДС в рамках камеральной проверки бухгалтеры могли получать практически круглый год, поскольку ее срок до недавнего времени составлял 3 месяца. Сейчас срок проверки сократили до 2 месяцев (начиная с 3 сентября 2021 года), однако при подозрении на нарушения он может быть продлен. Кроме того, требования может быть выставлено и в рамках дополнительных мероприятий налогового контроля, то есть за пределами сроков «камералки». Вот и получается, что как только подали декларацию — ждем, не поступит ли требование. А там уже на подходе новый отчетный срок.

Когда требуются пояснения в ИФНС по декларации НДС

Инспекция потребует пояснений (п. 3 ст. 88 НК РФ), если:

- обнаружены ошибки внутри декларации (их группируют по девяти признакам) или противоречия между информацией налогоплательщика и его партнеров;

- в ИФНС направлена уточненная декларация, в которой сумма налога к уплате ниже по сравнению с исчисленной первоначально;

- в отчете имеются данные о льготируемых операциях.

Разъяснять необходимо лишь ту информацию, которой интересуются налоговики, иных данных представлять не нужно. Разные виды расхождений требуют разных форматов пояснений — для некоторых он определен НК РФ, другие подаются в произвольной форме. К ним могут быть приложены подтверждающие документы.

О получении требования предприятию необходимо в 6-тидневный срок уведомить ИФНС и подтвердить его прием электронно, отправив в ИФНС квитанцию.

Представить пояснения налогоплательщик должен в течение 5 дней. Но в связи с нерабочими днями, объявленными Указами Президента в марте-мае 2020 г., срок представления пояснений по требованиям ИФНС, полученным в период с 1 марта по 31 мая 2020 г., продлен на 20 рабочих дней (Постановление Правительства РФ от 02.04.2020 № 409).

Онлайн журнал для бухгалтера

Код присваивается в соответствие со следующей классификацией:

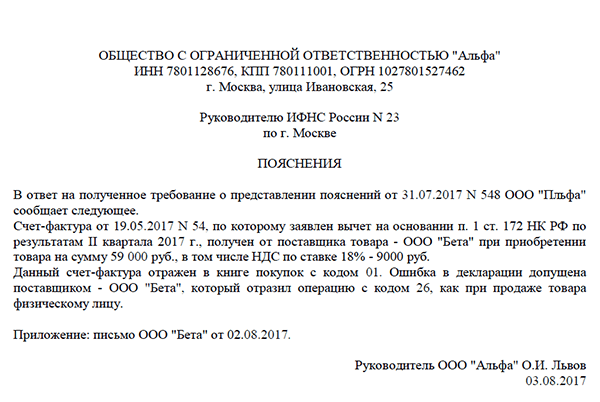

При выявлении расхождений с контрагентами укажите код ошибки «1». К ошибкам применяется подобная классификация в случаях, если:

- контрагент не указал в декларации отраженную Вами запись;

- партнер передал «нулевую» декларацию, при этом Вами предоставлены данные о наличии операций с контрагентом;

- поставщик/покупатель не предоставил декларацию, поэтому возможность сопоставления данных отсутствует.

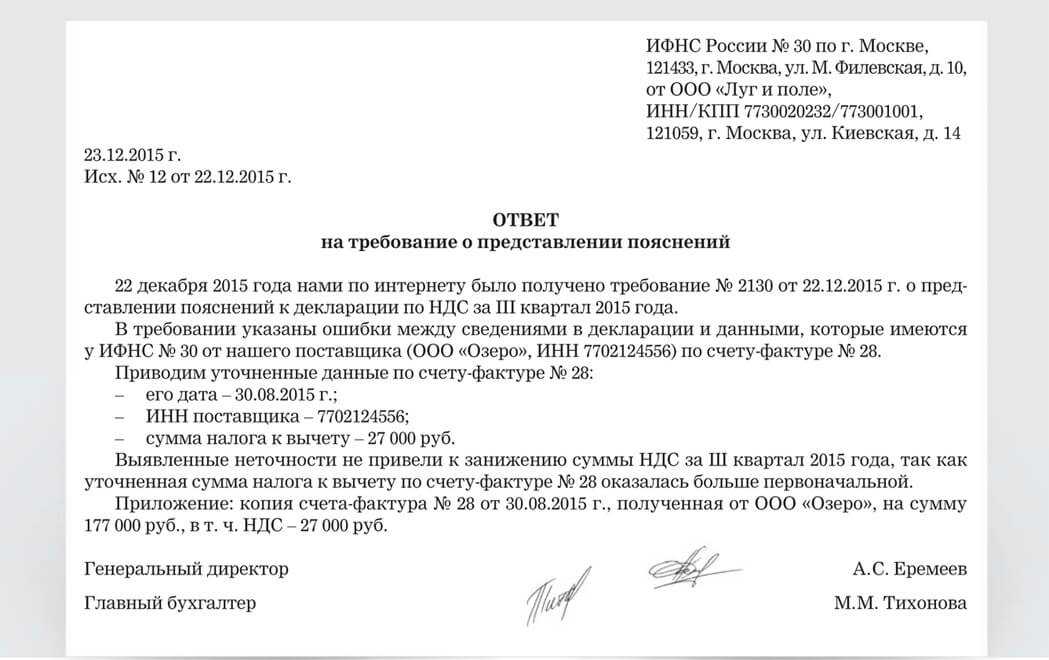

- Расхождения между разделами 2 и 3 декларации классифицируются по коду «2».

- В случае, если ФНС выявило несоответствие данных, указанных в разделах 10 и 11 декларации, то плательщику будет направлено требование с кодом «3».

Отправить ответ на требование

После получения требования налогоплательщик в первую очередь должен отправить в ФНС квитанцию о приеме. Дальнейшие действия зависят от вида требования.

Вид требования

Срок отправки квитанции

Как ответить

«Требование об уплате налога, сбора, пени, штрафа» (КНД 1160001)

Квитанцию отправлять не нужно, по истечении 6 рабочих дней требование будет считаться подтвержденным

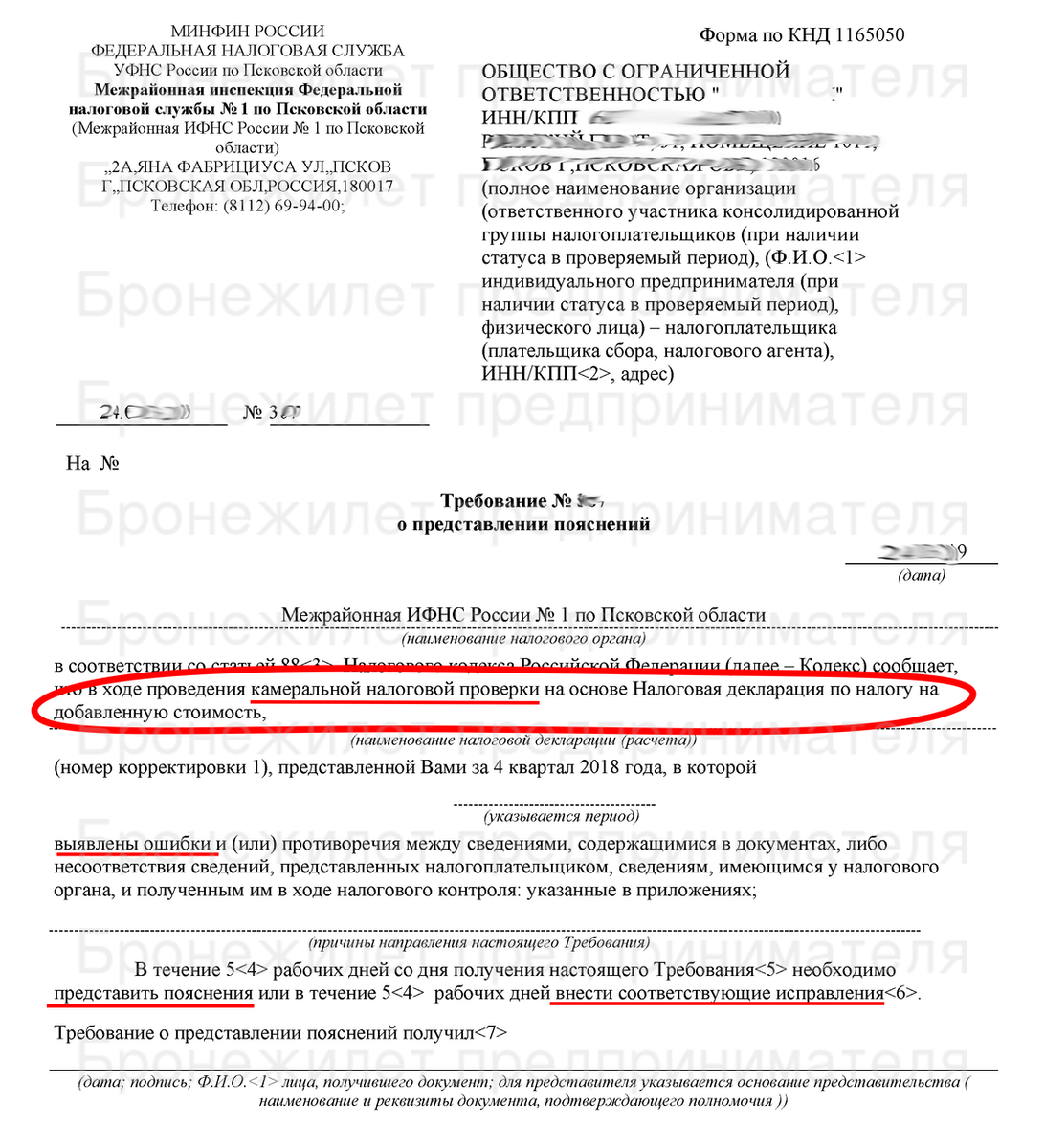

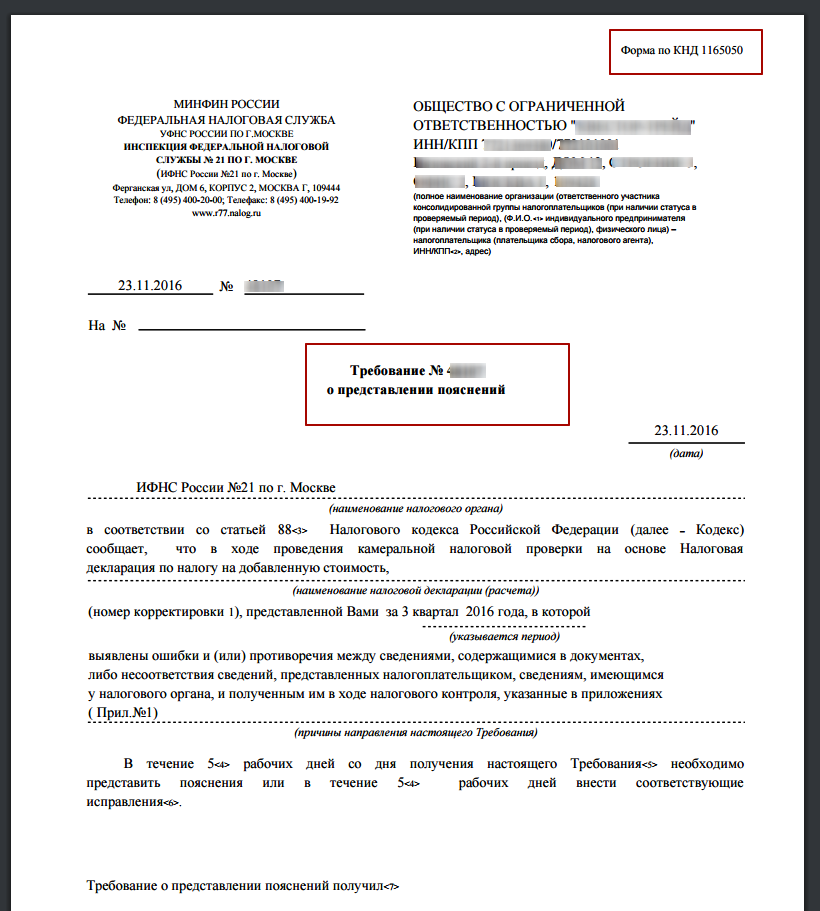

«Требование о представлении пояснений к разделам 1-7 НД по НДС» в формате *.pdf (КНД 1165050)

6 рабочих дней со дня отправки требования НИ

Формализованный ответ. Отправьте документы или корректирующий отчет. Срок ответа — 5 рабочих дней

«Требование о представлении пояснений к НД по НДС и/или разделам 8-12» в формате *.xml (КНД 1165050)

Формализованный ответ. Представьте пояснение к НД по НДС или корректирующий отчет. Срок ответа — 5 рабочих дней

«Требование о представлении пояснений к декларации» (КНД 1165050) — не НДС

Отправьте корректирующий отчет или представьте документы. Срок ответа — 5 рабочих дней. Для некоторых требований можно сформировать ответ по шаблону

«Требование о представлении документов (информации)» (КНД 1165013)

Формализованный ответ. Отправьте истребуемые документы. Срок ответа указан в требовании, его можно продлить

«Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента)» (КНД 1165009)

Вы можете отправить документы. Явитесь в налоговую в указанную дату, либо свяжитесь с инспектором и запросите перенос срока

«Уведомление о признании декларации непредставленной» (КНД 1160281)

В течение 5 рабочих дней исправьте ошибки и направьте декларацию (расчет) повторно с тем же номером корректировки. Датой представления декларации (расчета) будет считаться дата отправки первого отчета

«Решение о приостановлении операций по счетам в банке» (КНД 1160013)

«Требование о представлении документов (информации), направляемое кредитным организациям» (КНД 1184058)

Формализованный ответ. В течение 5 рабочих дней отправьте документы

Другие виды требований

Если вы не получали требования, но у инспектора возникли вопросы по декларации, можете отправить первичные документы прямо из отчета.

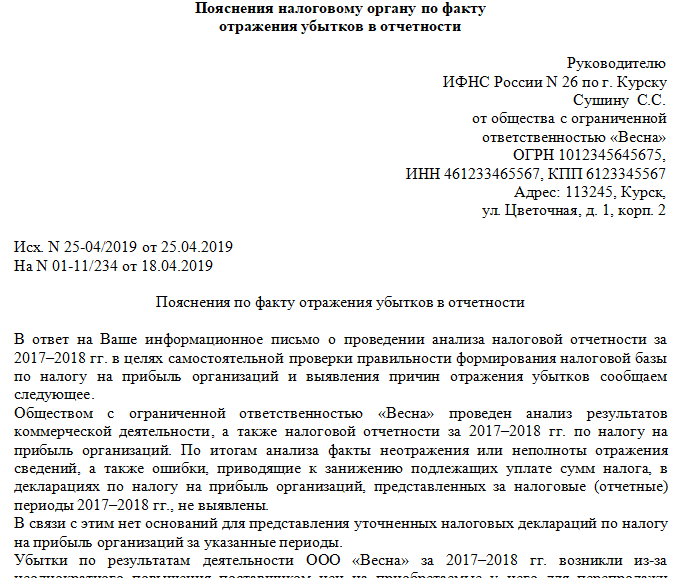

Пояснения по налоговому разрыву

Налоговый разрыв — это разница между налоговой нагрузкой компании и средним показателем по стране в этой отрасли. Т. е. это разница между суммой налогов, которые должны быть уплачены в теории, и суммой фактически уплаченных налогов, другими словами, низкая налоговая нагрузка.

Несколько лет на сайте ФНС России публикуются данные об уровнях средней налоговой нагрузки по отраслям в стране. Фискалы предлагают компаниям либо подать уточненки, либо пояснить расхождения, либо изменить первый код ОКВЭД в реестре, если код не соответствует реальному основному виду деятельности.

Конечно, причинами налогового разрыва могут быть низкая рентабельность, повышенные расходы в связи с особыми обстоятельствами, неэффективность управления и т. д. Следует регулярно анализировать и оптимизировать свои расходы. Лучше привести ОКВЭД в соответствие с действительностью.

По факту под один ОКВЭД может подпадать совершенно разная деятельность со своей спецификой, особенно если у бизнесмена собственное производство, существуют определенные особенности региона, уникальность подобного рода услуг на рынке, высокая конкуренция, непредвиденные расходы. Есть стандартные аргументы: рост цен, обновление производства и т. д.

Приложите надлежащим образом оформленные документы, подтверждающие обоснование разрыва.

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов. Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Порядок отправки ответа на требование налоговой с 01.07.2021

До 1 июля 2021 года пояснения к декларации по НДС ФНС разрешала направлять через интернет в виде простого письма, т.к. действующие положения НК РФ не обязывали подавать пояснения строго по установленному формату.

С 1 июля 2021 года пояснения к декларации по НДС, сданной в электронном виде, необходимо направлять только по установленному формату (действующий формат утвержден приказом ФНС от 16.12.16 № ММВ-7-15/682@). Пояснения, присланные не по установленному формату, будут считаться непредставленными. Непредставление пояснений в ходе «камералки» по НДС (в случае, когда не сдана уточненная декларация) приравнено к несообщению сведений налоговому органу. За такое нарушение полагается штраф в размере 5 000 рублей, а за повторное нарушение в течение календарного года — 20 000 рублей (п. 1 и 2 ст. 129.1 НК РФ).

Таким образом, с 1 июля 2021 года прекращается отправка сканов затребованных документов письмом. Документы будут отправляться по установленному формату, т.е. с подгрузкой каждого документа с расшифровкой пункта требования и названия документа.

Для отправки документов Вам необходимо корректно оформить документы:

- В одном файле должны содержаться сканы документов только одного типа, например, только акты или только счета-фактуры, только по одному пункту требования.

- Название документа должно содержать пункт требования и название типа документа.

Номер документа заполняется в формате:

1.NN — для отправки документов

2.NN — для отправки информации

Где NN — порядковый номер, под которым документ указан в требовании.

Например, «1.01 Договор.pdf».

Можно загружать файлы форматов xml, xls, xlsx, pdf, doc, docx, png, jpg, tiff. Максимальный размер одного файла 300 мегабайт.

Система сможет отправить 2 000 документов. Каждый документ должен содержать не более 500 страниц.

Общий размер файлов не должен превышать 5 Мб.

Стоимость отправки ответа на требование при соблюдении всех рекомендаций к оформлению документов и количеству отправляемых документов до 10 шт включительно — 200р.

Стоимость отправки с 11го документа — 10р за 1 файл.

Для упрощения работы рекомендуем формировать файлы одного типа по одному пункту требования в один документ, например, все запрошенные по одному пункту требования УПД отсканировать в один файл и назвать его «1.NN УПД.pdf».

Документы, оформленные без учета наших рекомендаций, к отправке не подлежат.

Как дать правильный ответ (образец)

Плательщики налогов имеют право составить пояснение к отчетности в произвольном формате. Однако образец ответа на требование по НДС все же существует. Он приведен ниже.

Документ включает в себя несколько таблиц, в которых указываются учетные сведения, реквизиты бумаг и причины несоответствий. Каждая таблица предусмотрена для каждого отдельного случая.

Перед тем, как заполнять табличную часть ответа на требование пояснений по НДС, нужно сформировать вводную записку. В ней должно быть прописано, кем и за какой период отчета дан формализованный ответ. Также, прописывается, на скольких листах представлен ответ.

Формирование пояснений по контрольным соотношениям

При необходимости представить пояснения не только по выявленным несоответствиям в разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, откройте документ о представлении пояснений и перейдите на закладкуКС, где с помощью кнопки Добавить внесите в графы:

- Номер соотношения — номер контрольного соотношения из полученного Требования, соответствующий приложению к письму ФНС России от 23.03.2015 № ГД-4-3/4550@.

- Пояснение расхождений по контрольному соотношению (1000 символов) — текстовую информацию, поясняющую возникшие расхождения:

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, следует представить уточненную налоговую декларацию.

В случае если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл требования не будет содержать файлы приложений по разделам 8–12.

При подготовке ответа на требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке «КС» нужно представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

2. В открывшемся списке выберите нужное требование.

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

Если счет-фактура был отправлен ошибочно.

В этом случае необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

Если ошибка допущена в сумме НДС.

В этом случае данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности и справить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

Если в требовании все строки необходимо удалить

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

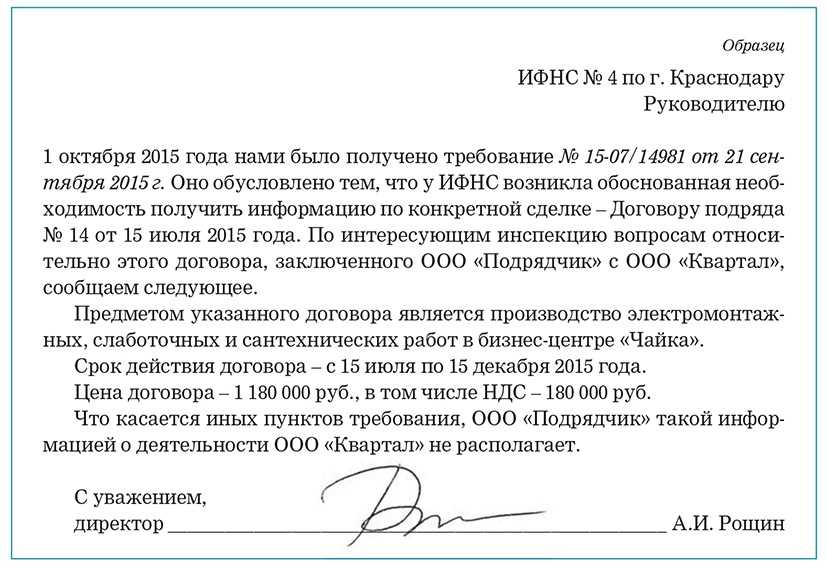

Налогоплательщики НДС представляют декларацию по этому налогу в электронном виде (п. 5 ст. 174 НК РФ). Если от налоговой получено требование о представлении документов (информации), исполнить его необходимо в течение 5 рабочих дней со дня получения такого требования или в этот же срок сообщить налоговой инспекции об отсутствии запрошенных документов или информации (п. 5 ст. 93.1 НК РФ). Причем с 01.01.2017 пояснения налогоплательщик должен представлять только в электронном виде (п. 3 ст. 88 НК РФ, Приказ ФНС от 16.12.2016 № ММВ-7-15/682@ ). При этом электронный ответ на требование по НДС, содержащий пояснения к НДС-декларации, должен быть только формализованным. В неформализованном виде можно отправить лишь дополнительную информацию к уже сданным формализованным пояснениям, если налоговый орган или налогоплательщик сочтут их представление необходимым.

Требование о пояснениях по другим основаниям

В каком случае придет требование.

В каком формате придет.

В виде pdf-файла.

Что указать в электронном ответе.

Итак, с 1 января 2017 года электронный формат пояснений становится обязательным. Однако соответствующий документ пока что окончательно не утвержден (см ниже). Вероятность утверждения документа очень высока. Таким образом, в ответе может быть по сути любое пояснение, одно или несколько сразу. Иначе говоря, это могут быть пояснения по расхождениям, по контрольным соотношениям, по сделкам, не вошедшим в книгу продаж, а также все прочие пояснения в произвольной форме.

Если же ничего не изменится, то формат ответа в электронной форме подразумевает на сегодня только пояснение по расхождениям.

Итоги

Если налоговики прислали требование, прежде всего отправьте подтверждение получения. Затем проверьте декларацию и если ошибок нет, напишите пояснения. Пояснения на бумаге налоговики не примут и выставят штраф, т.к. они должны подаваться только в электронном виде по установленным форматам. За отправку электронных пояснений по телекоммуникационным каналам связи, но по неустановленному формату, тоже возможен штраф. Но его легко можно оспорить в досудебном порядке.

Формат основных требований по НДС теперь формализован ФНС. В xml вы получите требования:

— по контрольным соотношениям;

— по расхождениям с контрагентами;

— о не включенных в книгу продаж сведениях.

Ответ на требования налоговая запрашивает также в формализованном виде. Налоговая может прислать и другие требования, но их формат пока не формализован.В течение 6-ти рабочих дней после отправки требования налоговой службой, нужно направить квитанцию о его получении. Ответить на требование нужно не позднее, чем через 5 рабочих дней после отправленной квитанции. Как отвечать на новые требования:

Контрольные соотношения. Требование придет, если во время камеральной проверки ФНС обнаружила неточности по контрольным соотношениям в декларации НД по НДС. Здесь все просто — в ответе нужно указать номер контрольного соотношения и текст пояснения в произвольной форме (до 1000 символов)

Расхождения с контрагентами. Информационная система налоговой инспекции автоматически сверяет данные счетов-фактур покупателей и продавцов. Если контрагент не найдется или обнаружатся расхождения в данных (например, в НДС), то ФНС запросит пояснения по расхождениям. Следует уточнить данные в оригиналах счетов-фактур, упомянутых в требовании:

— данные указаны без ошибок. Подтвердите их правильность – в СБИС это можно сделать, нажав на кнопку «исправлений не требуется». Дополнительно вы можете отправить сканы документов или их оригиналы в xml (инструкция по отправлению);

— ошибка в реквизитах счета-фактуры (дата, номер, ИНН, КПП или других). Внесите правку в ответе на требование (кроме суммы НДС);

— ошибка в сумме налога. Подайте уточненную декларацию.

Пояснение по сведениям, не включенным в книгу продаж. Требование поступит, если в книге продаж отсутствуют счета-фактуры, которые контрагент отразил в своей книге покупок.

— Если счет-фактура в декларации есть, но ее данные отличаются от данных покупателя. Счет-фактура попадает в таблицу, поясняющую расхождения. В таблице нужно указать номер, дату и ИНН контрагента, дополнительные сведения – по желанию;— если данный счет-фактуру продавец покупателю не выставлял. Счет-фактура включается в таблицу с данными по неподтвержденным сделкам. В таблице нужно указать номер и дату счета-фактуры и ИНН покупателя;— счет-фактура у продавца есть, но он не включил его в книгу продаж. В этом случае следует включить счет-фактуру в дополнительный лист книги продаж и отправить уточненную декларацию.

Требование о пояснениях по другим основаниям. Данный раздел формируется на основании информации из требования в pdf-формате либо на основании решения пользователя. Содержит текст пояснения в свободной форме (до 1000 символов).

При получении формализованного требования о пояснении к НДС, СБИС автоматически создает форму ответа: вам нужно лишь указать необходимые сведения. Наша подробная справка по ответам на требования всегда поможет, если у вас возникнут вопросы.

Налогоплательщики НДС представляют декларацию по этому налогу в электронном виде (п. 5 ст. 174 НК РФ). Если от налоговой получено требование о представлении документов (информации), исполнить его необходимо в течение 5 рабочих дней со дня получения такого требования или в этот же срок сообщить налоговой инспекции об отсутствии запрошенных документов или информации (п. 5 ст. 93.1 НК РФ). Причем с 01.01.2017 пояснения налогоплательщик должен представлять только в электронном виде (п. 3 ст. 88 НК РФ, Приказ ФНС от 16.12.2016 № ММВ-7-15/682@ ). При этом электронный ответ на требование по НДС, содержащий пояснения к НДС-декларации, должен быть только формализованным. В неформализованном виде можно отправить лишь дополнительную информацию к уже сданным формализованным пояснениям, если налоговый орган или налогоплательщик сочтут их представление необходимым.