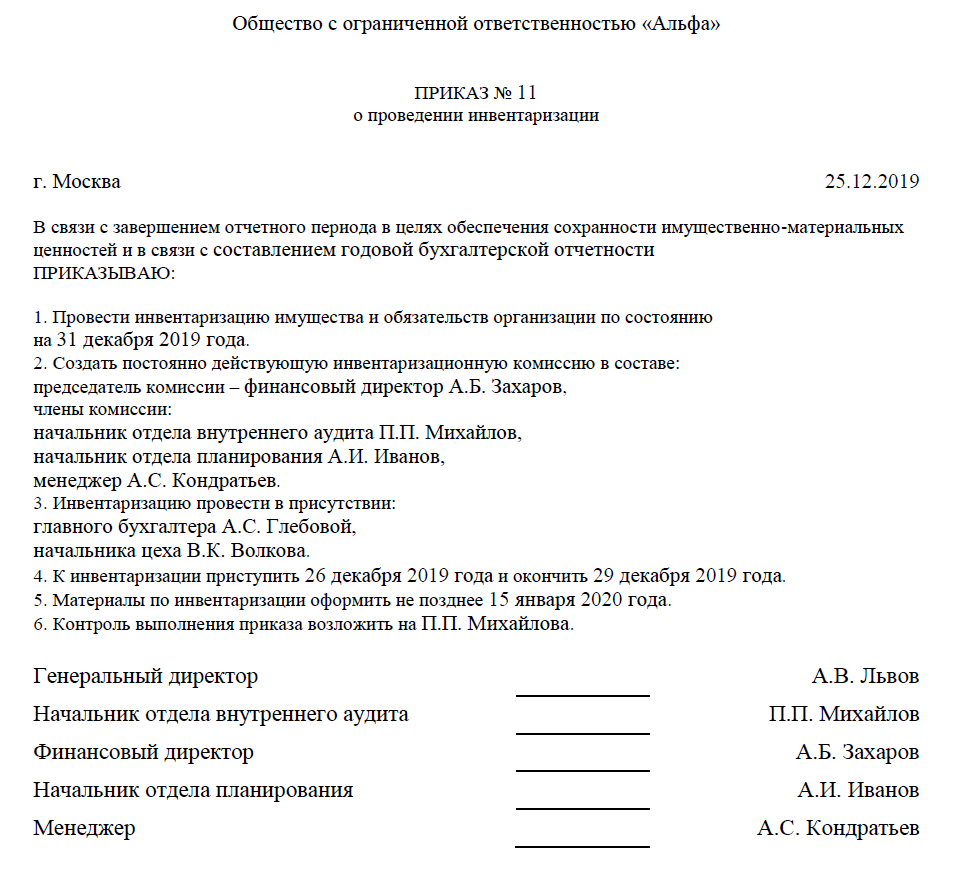

Как заполнить приказ об утверждении результатов инвентаризации

По итогам инвентаризации необходимо принять окончательное решение, для чего руководитель предприятия (или индивидуальный предприниматель) издает приказ об утверждении результатов инвентаризации, образец заполнения которого мы рассмотрим ниже.

В приказе отображается следующая информация:

- наименование компании или Ф. И. О. индивидуального предпринимателя;

- дата составления и порядковый номер приказа;

- место проведения инвентаризации (это может быть организация в целом, структурное подразделение, торговая точка, склад и др.);

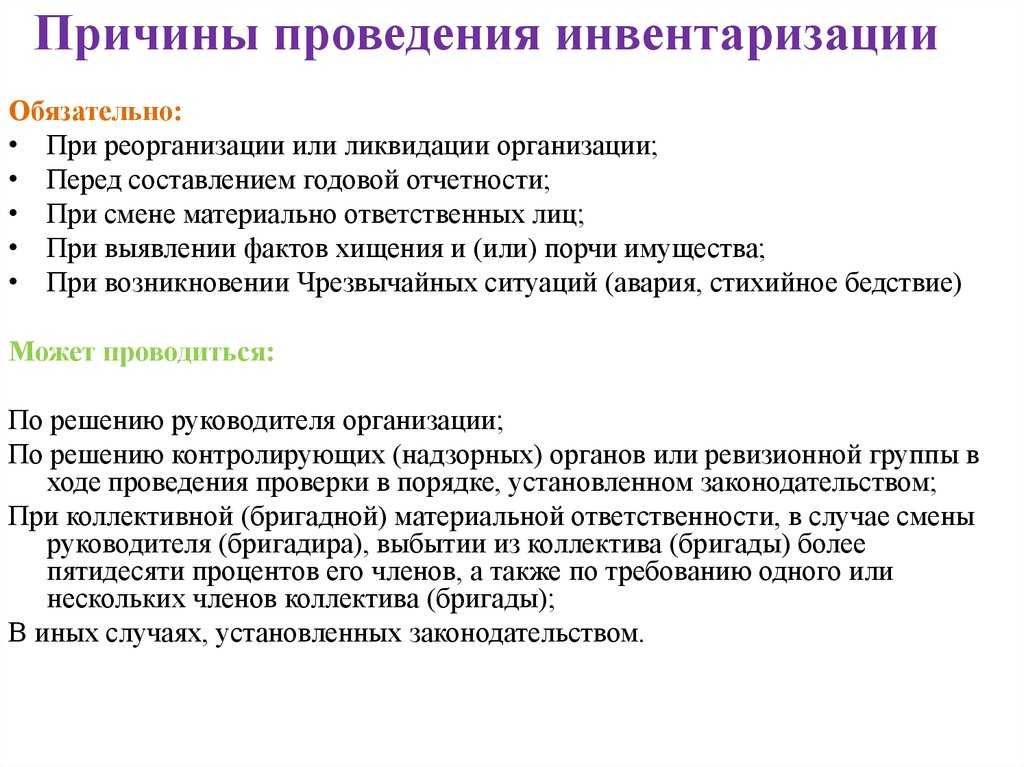

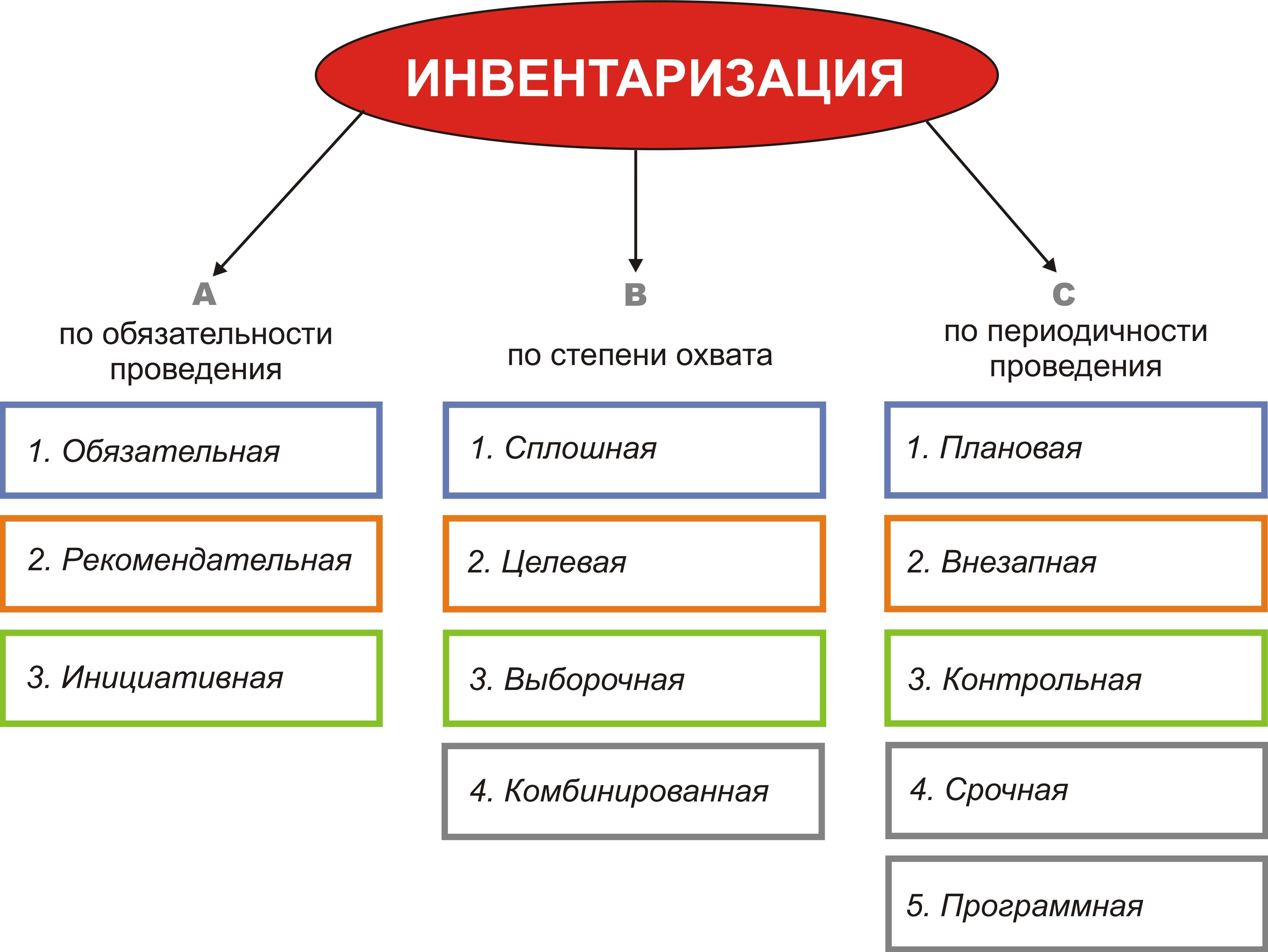

- причина инвентаризации:

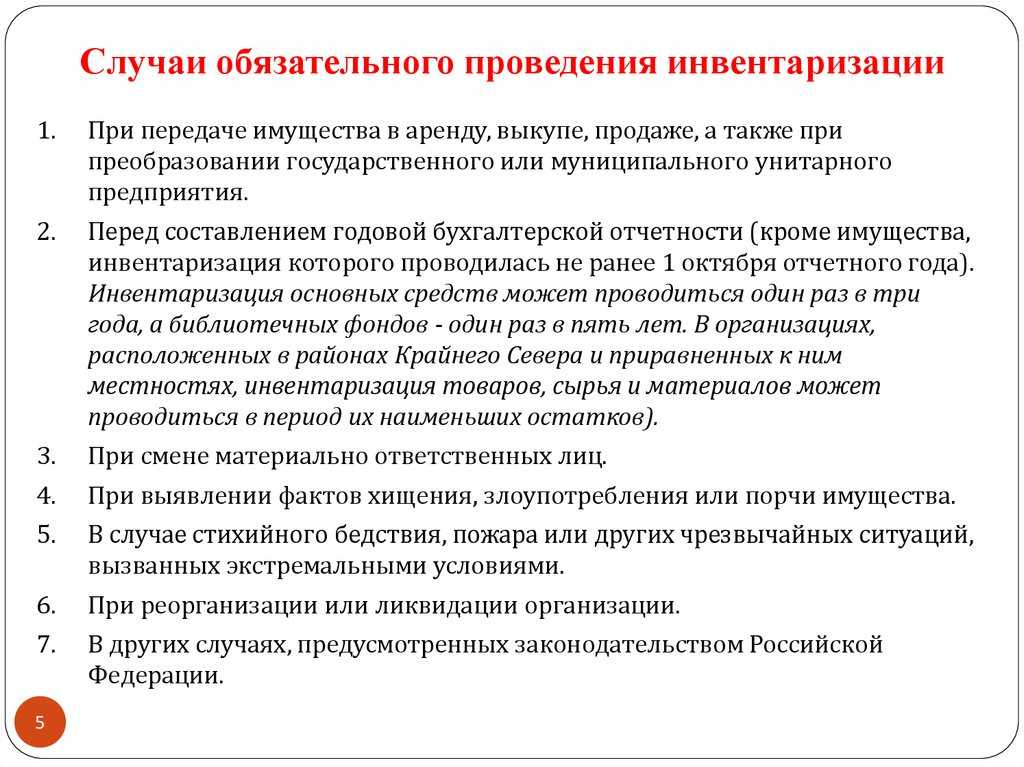

- плановая (перед составлением годовой отчетности, в связи с требованием учетной политики компании за отчетный период);

- внеплановая (смена материально ответственных лиц, кража, продажа имущества, стихийное бедствие или другие причины);

- контрольная или повторная (в целях подтверждения достоверности проделанных контрольных мероприятий);

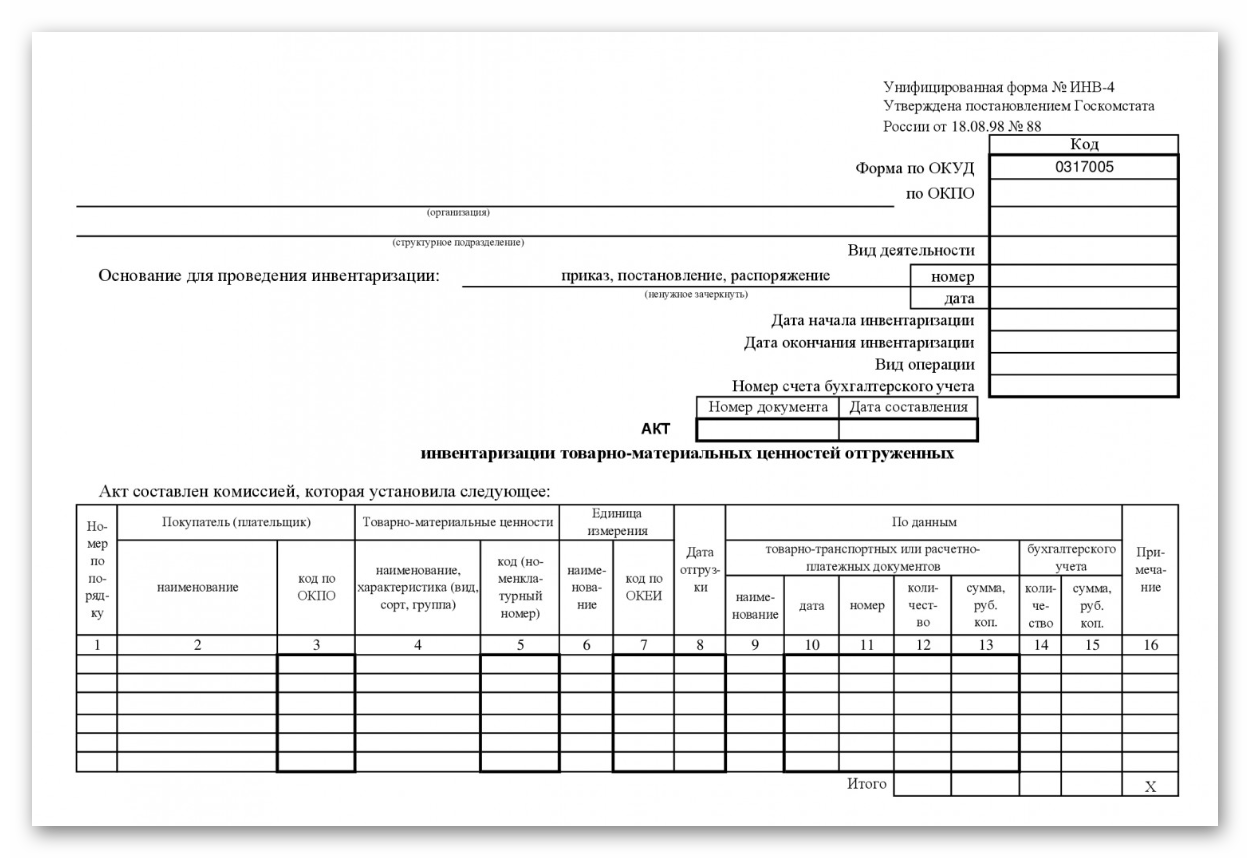

- все инвентаризационные документы, на основании которых выносится решение (акты инвентаризации, сличительные ведомости, ведомости учета результатов ревизии и прочие документы);

- необходимость устранения расхождений и нарушений, обнаруженных при инвентаризации;

- требование об отражении в бухгалтерском и налоговом учете итогов контрольных мероприятий;

- цель приказа (утверждение результатов ревизии);

- срок, к которому необходимо устранить замечания;

- назначение исполнителя и ответственных за выполнение данного приказа лиц (это может быть административный персонал, материально ответственные лица, работники бухгалтерии).

Приказ об утверждении результатов инвентаризации подписывается руководителем, а также главным бухгалтером и всеми сотрудниками, поименованными в данном распоряжении, в целях ознакомления. Все материалы передаются в бухгалтерию для исполнения. Приказ служит основанием для проведения в бухучете окончательных итогов и одновременно помогает руководителю проконтролировать выполнение всех необходимых мероприятий. В случае его неисполнения выносится решение о наказании виновных лиц.

Законодательно унифицированная форма данного приказа не предусмотрена, поэтому форму можно разработать самостоятельно с учетом специфики деятельности фирмы или ИП и особенностей проведения инвентаризации. Каждая компания имеет право утвердить шаблон приказа и сделать его обязательным к применению. Он может быть оформлен на фирменном бланке или обычном листе бумаге.

Кто, для чего, как составляет

Все предложения, касающиеся урегулирования вопроса по выявленным расхождениям, представляют на рассмотрение главе организации. Именно он принимает окончательное решение, как этого требует п. 5.4 Методических указаний, утв. Приказом Минфина № 49 от 13.06.1995 (послед. ред. – 08.11.2010).

Для целей оприходования излишек, постановки их на баланс издается соответствующий приказ главы организации. Составляет ответственный сотрудник, а подписывает его руководитель.

Правила составления

Типового бланка для подобного приказа нет. Организация вправе составить его в произвольной форме (разработать для него бланк). В документ нужно включить обязательные реквизиты сообразно ГОСТ Р 7.0.97–2016. Приказ должен содержать:

- название организации;

- дату, место составления, № документа (число, месяц и год, населенный пункт);

- вид, название документа («Приказ об оприходовании излишков по итогам инвентаризации»);

- суть вопроса (распоряжения по оприходованию активов);

- приложение (ведомости, инвентаризационные акты, иные приобщаемые обосновывающие документы);

- подпись руководителя (ответственных лиц).

Подписанный приказ регистрируется в журнале учета и хранится до тех пор, пока не утратит актуальность. Далее его передают на сохранение в архив организации.

Образец (пример) заполнения

|

Структура приказа |

Что включает |

| «Шапка» (верх) документа | — обязательные реквизиты: — название организации; — вид, название, № документа; — когда, где составлен. |

| Основная (содержательная) часть | — основание издания приказа; — распоряжение о постановке на учет активов с указанием из названия (ТМЦ), числа, цены, (для ОС и НМА – срока полезного использования); — дату постановки их на баланс; — ответственных за выполнение лиц. |

| Заключение | — Приложение: обосновывающие документы с указанием числа страниц); — должность руководителя и его подпись с расшифровкой. |

С подписанным и зарегистрированным приказом нужно ознакомить под подпись всех лиц, ответственных за его выполнение.

Где можно бесплатно скачать приказ по итогам инвентаризации

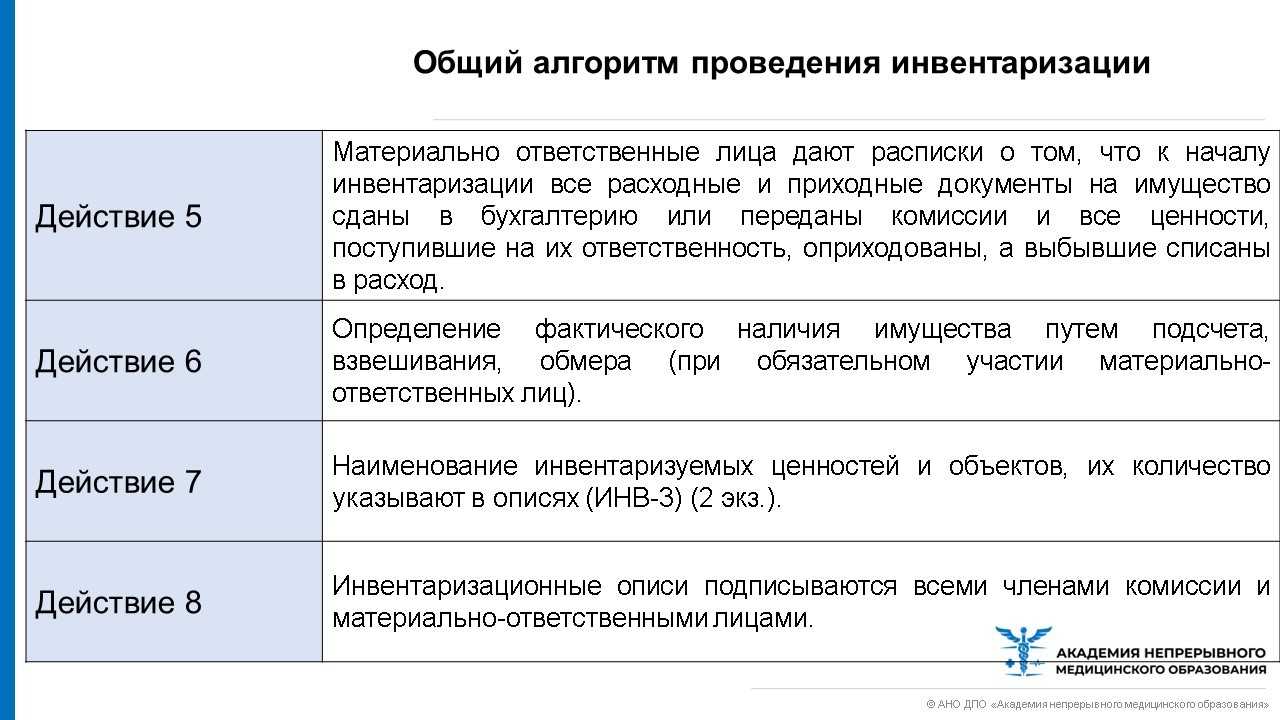

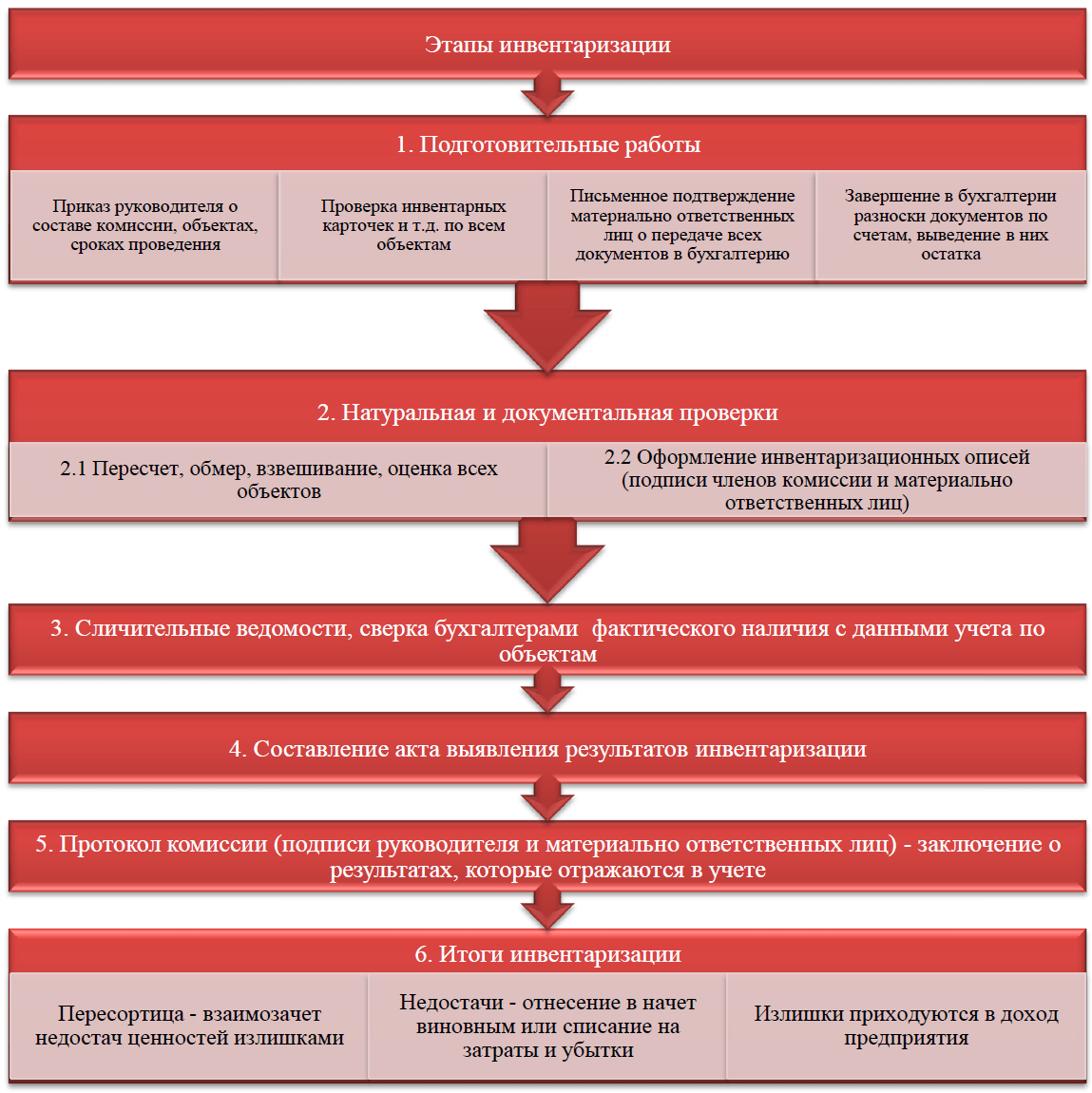

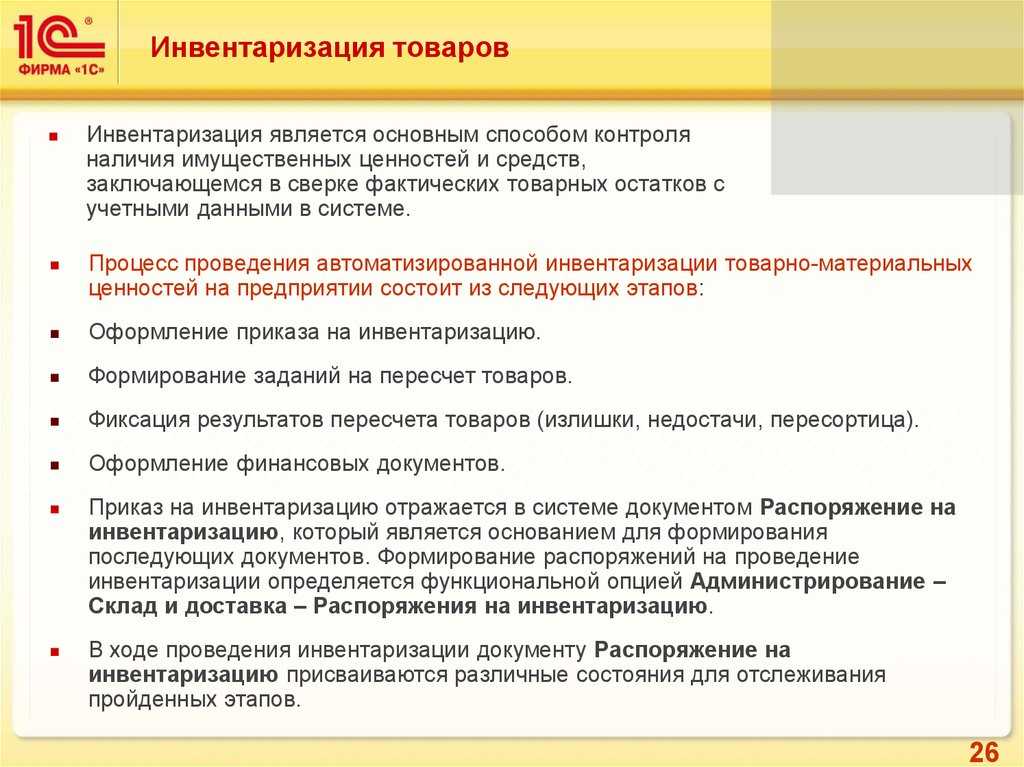

Инвентаризация делается по всему имуществу, находящемуся на балансе и за балансом предприятия. Обязанность по осуществлению ревизии ежегодно указана в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В этом слкчае:

- обнаруженное после проверки поврежденное имущество списывается или отдается в ремонт;

- в случае недостачи имущества устанавливаются виновные лица;

- расхождения по обязательствам дебиторской и кредиторской задолженности проверяются актами сверок;

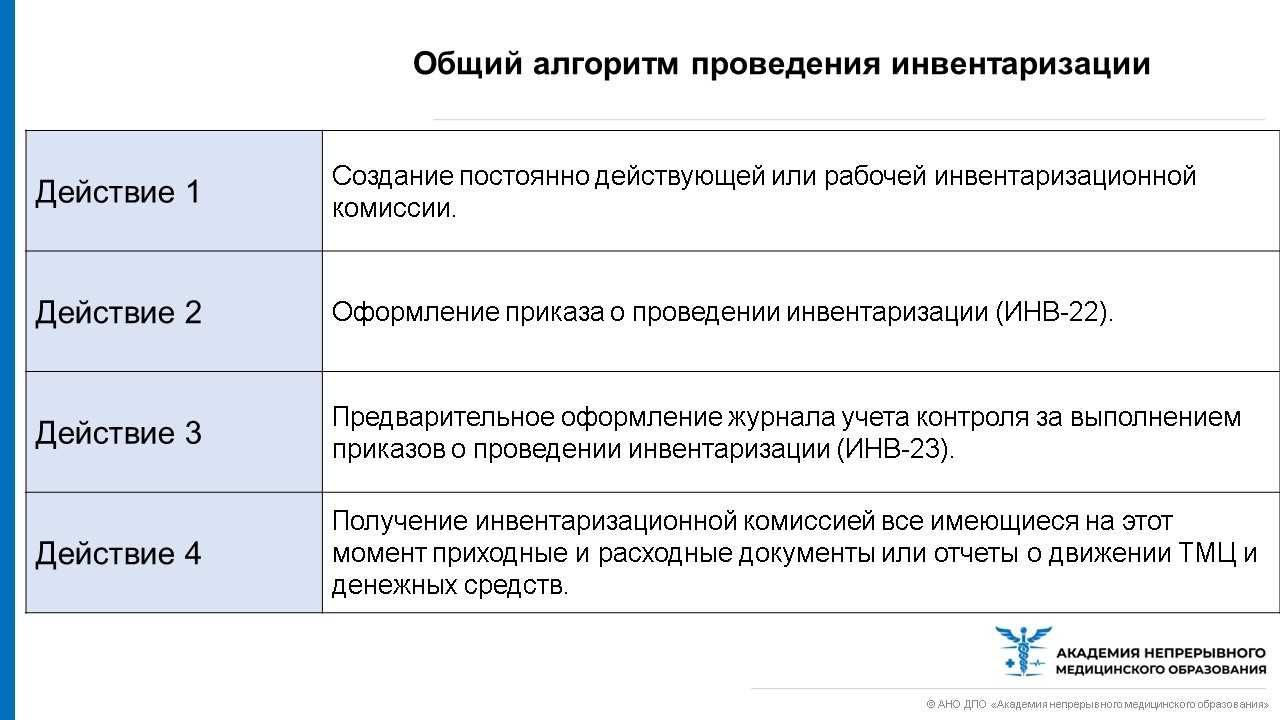

- по итогам инвентаризации назначается комиссия, которая предлагает методы устранения неточностей;

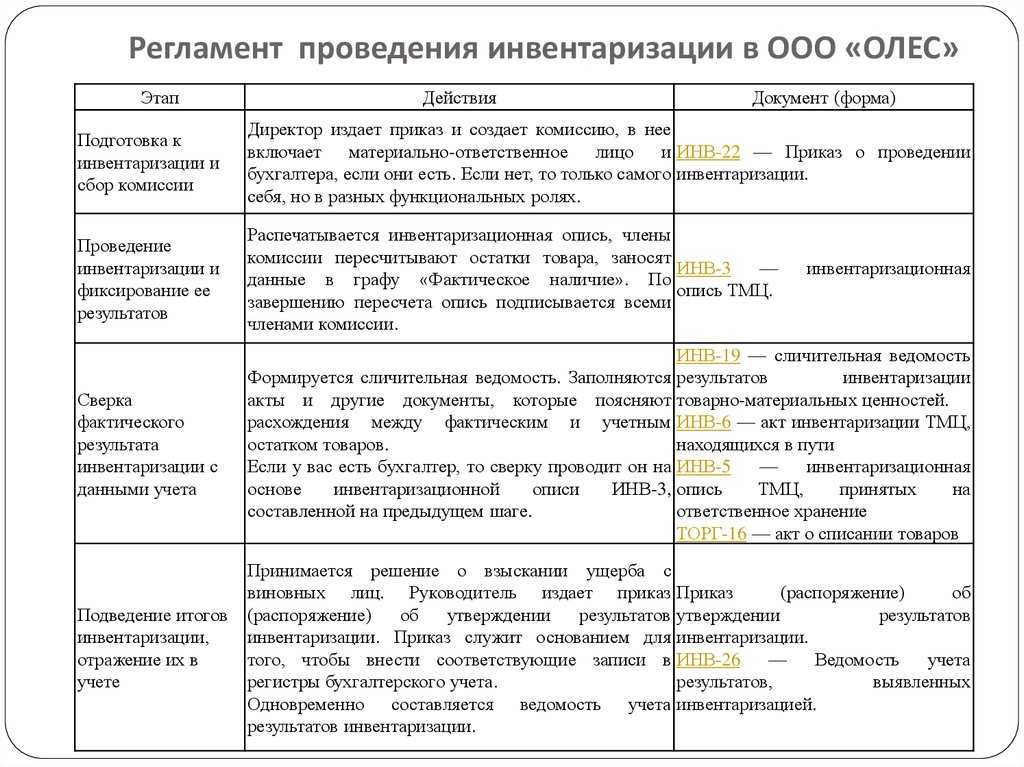

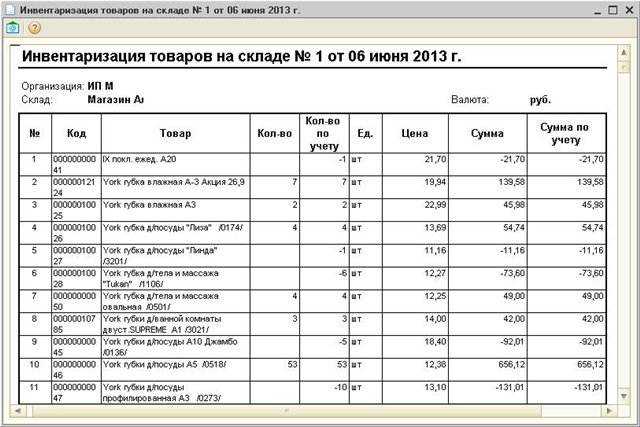

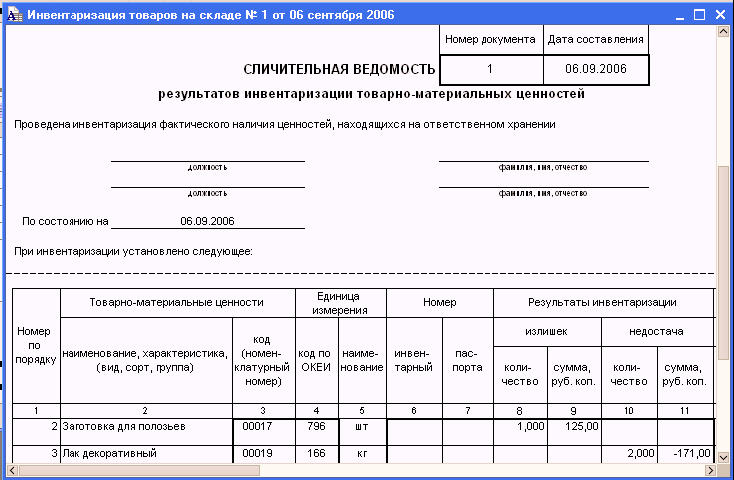

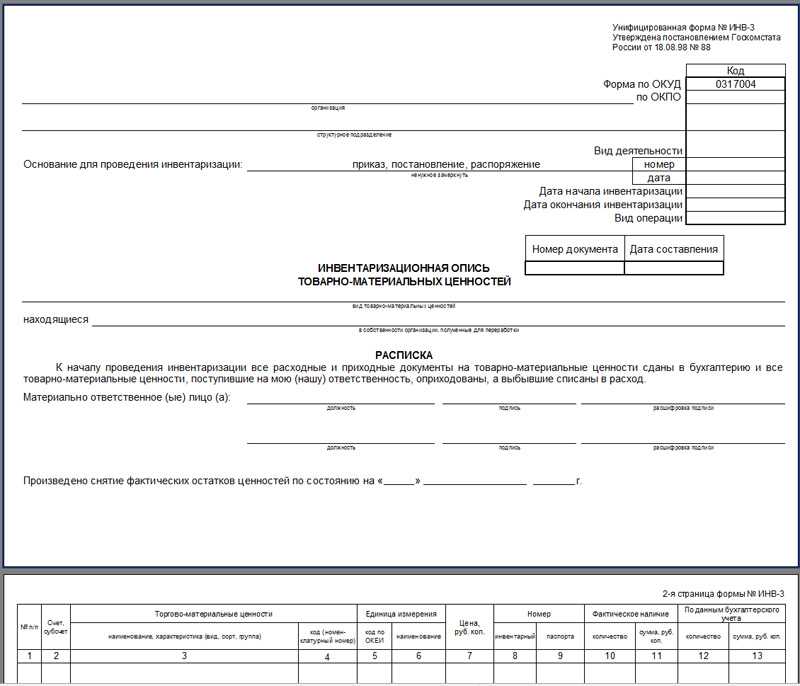

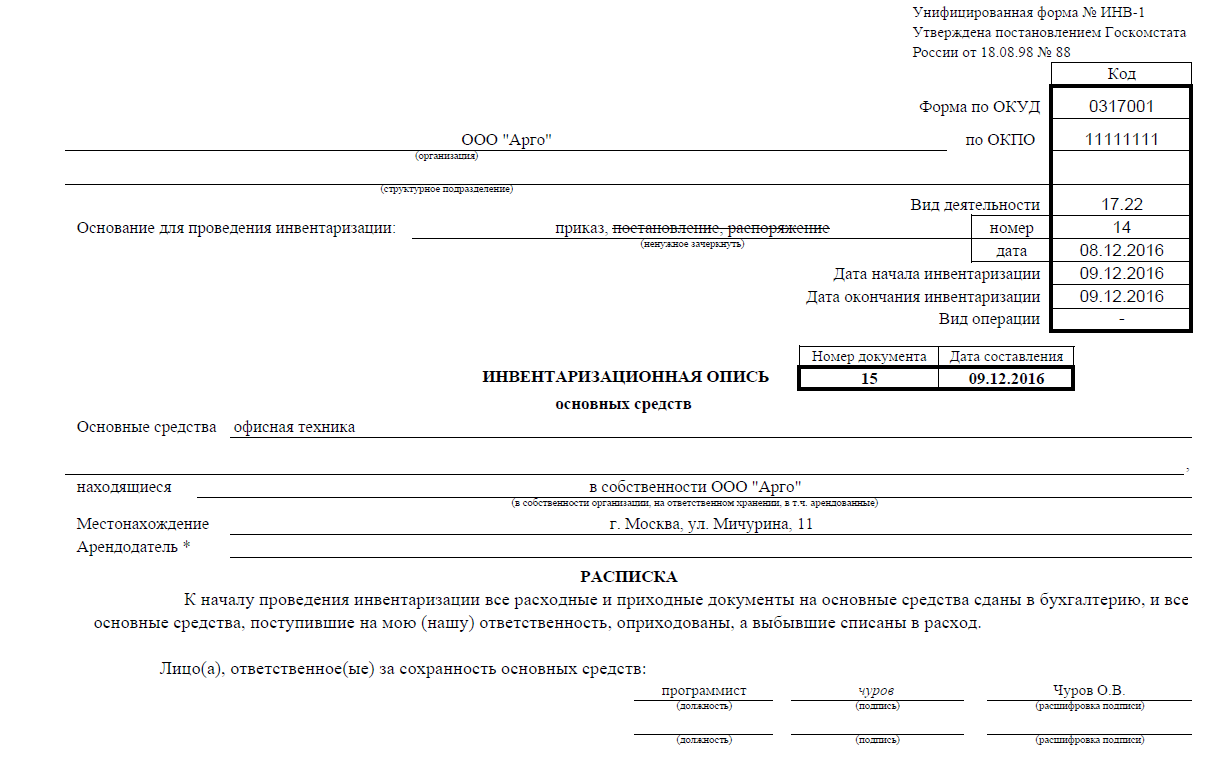

- по итогам собрания комиссии составляется протокол, а также ведомость учета результатов в произвольной форме или по форме ИНВ-26, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88;

- реквизиты и данные приказа, результат контрольных мероприятий отображаются в журнале контроля за выполнением приказов (ИНВ-23);

- по итогам рассмотрения принимается окончательное решение — приказ об утверждении инвентаризации (образец которого приведен в статье), составленный по результатам ревизии ТМЦ.

Если одновременно на предприятии проводятся контрольные мероприятия по различным направлениям, то приказов может быть такое количество, сколько проводится инвентаризаций, или составляется один общий приказ, охватывающий все направления.

Ревизия по объему может быть частичной, затрагивать только одно обязательство, например списание дебиторской задолженности. Тогда в приказе возможно отражение одного пункта, например: «Списать дебиторскую задолженность ООО “Мечта”, числящуюся за балансом, в связи с истекшим сроком давности и завершением всех методов по взысканию задолженности в срок до 30.10.2020 (по завершении 5 лет). Ответственность возложить на главного бухгалтера Носову И. П.».