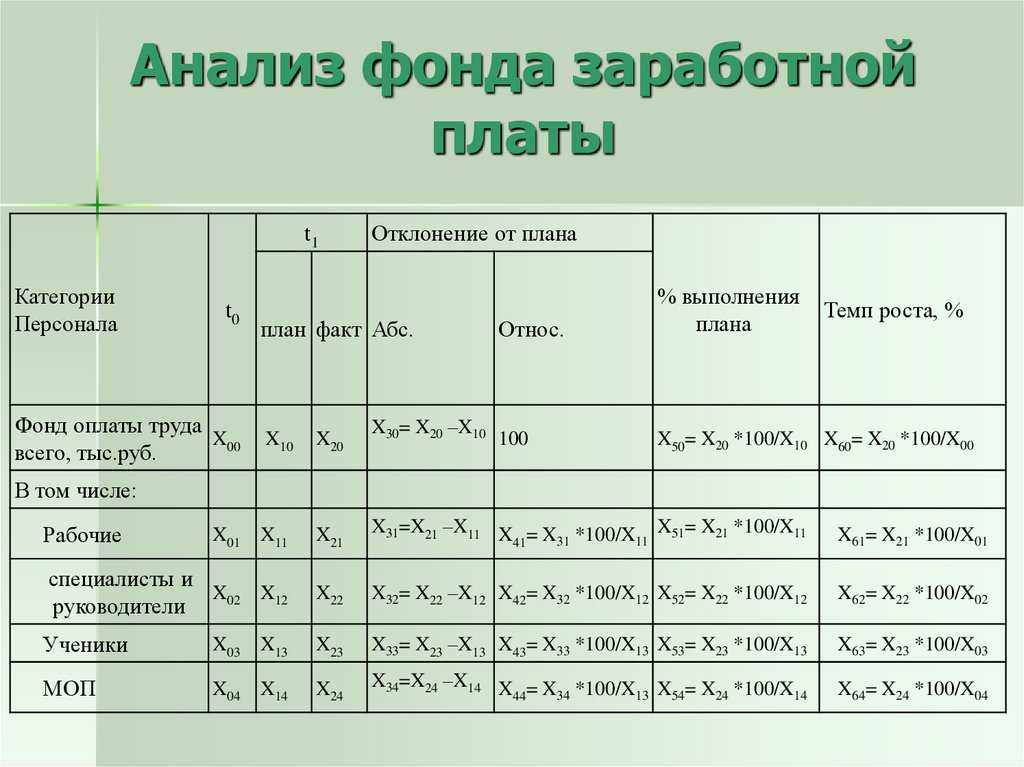

Что собой представляет фонд оплаты труда

Фонд оплаты труда – это совокупность средств, истраченных на выплату зарплат, премий, надбавок, доплат, отпускных, компенсационных переводов. Фонд включает в себя и средства, которые только планируются к трате.

Анализ расходов необходим для установления их структуры, пропорционального соотношения. К примеру, соотношения с показателем эффективности труда. На основании исследований можно выявить ожидаемые тенденции, построить эффективную систему оплаты труда.

Фонд оплаты труда работников строительно-монтажных организаций формируется на основе сметной документации, которая может составляться различными методами. Наибольшее распространение получили ресурсный и базисно-индексный методы определения сметной стоимости строительства.

Как провести сопоставительный анализ вариантов расчета фонда оплаты труда с использованием этих методов?Посмотреть ответ

Что такое ФЗП

Этот показатель будет отличаться от ФОТ. Главное отличие — в фонд заработной платы входят финансовые и натуральные отчисления, которые получил человек в учетном периоде (без учета доплат, бонусов, компенсаций).

Структура

В состав входят следующие характеристики: базовый оклад сотрудника, натуральная продукция (если она выплачивалась для компенсации оклада), некоторые категории доплат (по переработкам, компенсация за стаж, труд в неблагоприятных условиях).

Как рассчитать фонд заработной платы

Для определения размера фонда заработной платы нужно сложить оклады в учетном периоде. Взять информацию об окладе можно в бухгалтерской ведомости. Для подсчетов можно применять формулу по средним значениям: СЗМ — средняя заработная плата за месяц.

Формула расчета ФЗП

Расчет при почасовой оплате

При часовой оплате расчеты делают так:

ФЗП = ОКЧ x ССЧ, а расшифровывается она проще:

- ОКЧ — кол-во часов, отработанных людьми на предприятии.

- ССЧ — суммы по ставкам за оплаченные часы (сумма ставок).

Период подсчета

Он рассчитывается по любым срокам — это может быть час, день, месяц или год. Чаще всего в бизнесе используется третий и четвертый показатель, поскольку он позволяет оперативно отслеживать траты на работников.

Примеры расчетов

Рассмотрим два примера подсчетов:

Пример 1. За последний год в штате компании числилось 25 человек, которые получали плату 30 тысяч рублей в месяц и 25 сотрудников — 50 тысяч рублей. Подсчитаем средний оклад = (30.000 x 25 + 40.000 x 25)/50 = 40.000 рублей. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 40.000 x 50 x 12 = 24 млн рублей.

Пример 2. В организации работало 10 человек. 6 человек получили зарплату 25 тысяч рублей в месяц, 3 — 40 тысяч рублей и 1 — 50 тысяч рублей. Средняя зарплата = (30.000 x 6 + 40.000 x 3 + 50.000 x 1)/10 = 35.000. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 35.000 x 10 x 12 = 4,2 млн рублей.

Учет

В бухгалтерии все траты по средствам должны быть учтены. Все траты проходят по кредиту счета номер 70. Остальные счета остаются незадействованными.

В бухгалтерии все траты по средствам должны быть учтены

Использование параметра

Чтобы учесть рациональность расходов по фонду платы, необходимо периодически проводить анализ, который позволить сформировать отличия от плана. Если ожидаемые показатели сильно отклонились (в большую или меньшую сторону) от фактических, необходимо тщательно изучить этот процесс. При анализе параметр следует сопоставлять с изменением переменных параметров, в число которых входят: производительность труда, объемы проданной продукции, уровень инфляции, количество резервов.

Планирование

ФЗП — одна из самых крупных отраслей компании

Важно правильно спланировать его. Для оценки необходимо собрать информацию по средним значениям (зарплаты, количество сотрудников и другие)

На их основании подсчитывается примерный размер + добавляются дополнительные средства по премиям и пособия.

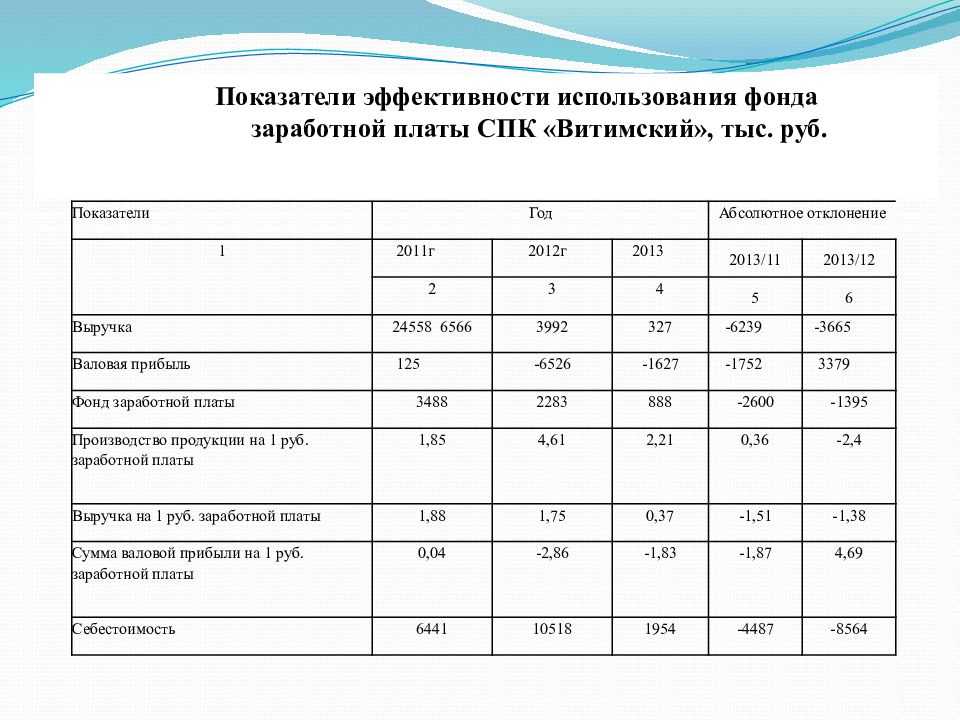

Анализ эффективности использования фонда оплаты труда

При проведении анализа эффективности использования фонда заработной платы следует установить соответствие между темпами роста средней заработной платы и производительностью труда, для этого необходимо определить:

-

Индекс заработной платы: Iзп = СЗПф/СЗПп

-

Индекс роста годовой выработки: Iвп = ВПф/ВПп

-

Коэффициент опережения: Ко = Iвп/Iзп

-

Экономия (перерасход) фонда оплаты в связи с изменением соотношения между темпами роста производительности труда и его оплаты: Э = ФЗПф*((Iзп-Iвп)/Iзп)

Оптимальным является превышение темпов роста производительности труда над темпами роста оплаты труда. Если это соотношение не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и, соответственно, уменьшение прибыли.

Анализ эффективности использования фонда оплаты труда, свидетельствует об экономии фонда заработной платы предприятия в отчетном периоде в сумме 826,4 тыс. рублей, в связи с опережающим ростом объема производства (2,6%) по сравнению с индексом роста заработной платы (1,3%).

Также можно дополнить анализ расчетом показателей:

- выручка на один рубль заработной платы;

- валовая прибыль на один рубль зарплаты;

- чистая прибыль на один рубль зарплаты.

| Показатели | План, тыс. руб. | Факт, тыс. руб. | Отклонение, тыс. руб. | Динамика,% |

|---|---|---|---|---|

| Выручка | 143 800,0 | 150 549,0 | 6 749,0 | 104,7% |

| Прибыль от продаж | 312 480,0 | 323 969,0 | 11 489,0 | 103,7% |

| Чистая прибыль | 200 017,0 | 213 653,0 | 13 636,0 | 106,8% |

| Фонд заработной платы | 65 977,0 | 68 079,7 | 2 102,7 | 103,2% |

| Выручка на один рубль заработной платы, руб. | 458,8 | 452,2 | -6,6 | 98,6% |

| Прибыль на рубль заработной платы, руб. | 4 736,2 | 4 758,7 | 22,5 | 100,5% |

| Чистая прибыль на рубль заработной платы, руб. | 3 031,6 | 3 138,3 | 106,7 | 103,5% |

Вышеприведенные данные показывают, что эффективность расходов на оплату труда выросла, о чем свидетельствует сокращение показателя выручки на рубль заработной платы на 6,6 рубля, по сравнению с планом. А также в отчетном периоде по сравнению с плановыми значениями выросли показатели прибыли на рубль заработной платы, что свидетельствует о повышении эффективности расходов на оплату труда.

На изменение фонда заработной платы оказывает влияние изменение:

- численности персонала;

- средней заработной платы работающих;

- удельного веса отдельных категорий работников в общем составе персонала организации;

- объемов выпуска и др.

Дополнить анализ использования фонда заработной платы можно анализом обоснованности применяемых на предприятии форм и систем оплаты труда. Такой анализ в основном проводят в разрезах структурных подразделений и отдельных категорий персонала.

Послесловие

Заработная плата была и остается одним из самых мощных рычагов стимулирования персонала. Ведь она является в большинстве случаев основным источником прибыли сотрудников. Но следует помнить, что существенный процент всех издержек любого предприятия приходится именно на долю таких выплат, поэтому их необходимо всегда контролировать и оптимизировать.

В современном мире постоянно разрабатываются новые модели формирования фонда заработной платы, которые существенно повышают уровень производительности. Но для того чтобы подобрать единственно правильную модель для конкретного предприятия, необходимо провести детальное исследование существующей ситуации и провести сравнительный анализ с показателями на предыдущий период. На основе полученных результатов такого исследования, специалисты и делают выводы об эффективности использования средств, предназначенных для оплаты труда.

Если результат анализа неудовлетворительный, имеющиеся данные помогут разработать наиболее эффективные методы, которые помогут улучшить ситуацию в будущем и помогут повысить уровень конкурентоспособности предприятия.

Анализ ФЗП: условия

Анализ ФЗП проводят для того, чтобы получить качественную и количественную оценку структуры, объема и достаточности денежных средств, направляемых на выплату заработной платы, а также кадров. Исследование помогать ответить на ряд важных вопросов:

- Из чего состоит зарплата работников. В нее могут входить премии, оклад, доплаты за переработку или исполнение трудовых обязанностей, в праздники, выходные, в опасных (вредных) условиях труда.

- Хватает ли компании специалистов. Для этого нужно оценить объемы ФЗП, его достаточность либо перерасход.

- Сколько стоит труд работников. Причем, в процессе исследования можно получить объективные результаты.

- Сколько денег фирма тратит на выплату заработных плат и найти доля затрат на ФЗП в совокупных расходах предприятия.

Также, получив результаты исследования можно пересмотреть систему оплаты труда, внести в нее коррективы, сделать ее более продуктивной и экономичной.

Выполнение анализа ФЗП невозможно в том случае, если не соблюдаются важные условия:

- компания не приняла НПА, регламентирующие начисление и выплату заработной платы, а также не занесла данную информацию в учетную политику;

- данные по заработной плате совпадают во всех документах по ней;

- предприятие начисляет и выплачивает зарплату с учетом норм действующего российского законодательства.

Если в компании четко не регламентированы правила начисления заработной платы и премирования, очень сложно разобраться, обоснованную ли оплату труда получают работники. Надо отметить, что учетные нормы определения зарплаты должны быть утверждены в соответствии с трудовым законодательством. А если предприятие нарушает это правило, то сложности могут возникнуть не только при проведении анализа, но и во время трудовых разбирательств, например, если сотрудник пожалуется на заниженную заработную плату.

Понятие фонда заработной платы

Фонд заработной платы представляет собой внутренний фонд, созданный на каждом отдельном предприятии, который включает в себя суммирование выплат:

- заработной платы основным работникам административного аппарат, производства, вспомогательного производства и т.д.;

- заработной платы работников, которые работают по совметительсту или гражданско-правовым договорам;

- оплату неотработанного времени (простои, отпуска, выплаты по больничным и т.д.);

- оплату материальных поощрений, предусмотренных коллективным договором;

- и прочие виды выплат, которые включаются в фонд заработной платы.

Замечание 1

Главным назначением анализа использования фонда заработной платы, является выявление фактических затрат из такого фонда и их целевая направленность.

Статья: Анализ использования фонда заработной платы

Найди решение своей задачи среди 1 000 000 ответов

Для чего нужен анализ ФОТ?

Роль правильного расчета и систематического анализа ФОТа сложно переоценить, поскольку этот показатель позволяет выявить недостатки и скорректировать работу предприятия, с анализом затрат в пределах отдельных структурных подразделений и всего предприятия в целом. Оценка фонда помогает своевременно корректировать систему оплаты труда, меняя ставки, расценки, окладные части.

Отчисления во внебюджетные фонды ФСС, ПФР также рассчитываются на основании сведении о величине фонда. Фактическое значение ФОТ представлено не только способом стимулировать работников, но и рационально распределять деньги предприятия.

На величину показателя влияет не только внутренний регламент и сложившаяся система оплаты труда, но и ряд законодательных актов, поэтому информация о ФОТе и его расчет доступны для любого работника предприятия.

ФОТ – величина непостоянная и подлежащая корректировке, исходя из поставленных перед организацией целей. Задача лиц, уполномоченных управлять расходами предприятия с целью повышения коммерческих результатов, следить за динамикой, выявлять отклонения от плановых цифр, принимать решения с учетом выявленных расхождений.

Показатель, анализируемый за определенный период времени, позволяет сопоставить динамику роста ФОТ с увеличением производительности, прибыли компании. Информация дает возможность создавать резервы для различных изменений в отношении оплаты труда и иных сферах, связанных с деятельностью предприятия.

Чтобы было удобнее проводить анализ, иногда фонд делят на постоянные расходы (заработную плату, доплату, отпуск) и переменную часть (оплата труда сдельщиков).

Обычное сравнение показателей прошлого и текущего значения часто бывает недостаточно, как и оценивать соответствие запланированным цифрам. В работе любого предприятия есть особенности, которые влияют на достигаемые результаты. Структурные нюансы также следует учитывать при сопоставлении (смена ассортимента, веса отдельных групп продукции в общих показателях производства, изменение трудоемкости и др.)

Сравнивая изменение ФОТ за рассматриваемый период времени и корректируя условия оплаты труда, важно помнить правило – рост расходов на оплату труда должен всегда превышать увеличенный показатель производительности. Бесплатный вопрос юристу. Бесплатный вопрос юристу

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Фонд заработной платы включает в себя четыре группы:

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы;

Сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних.

премиальная часть;

Премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.

начисления за проживание и питание.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Зачем и кому требуется данное исследование?

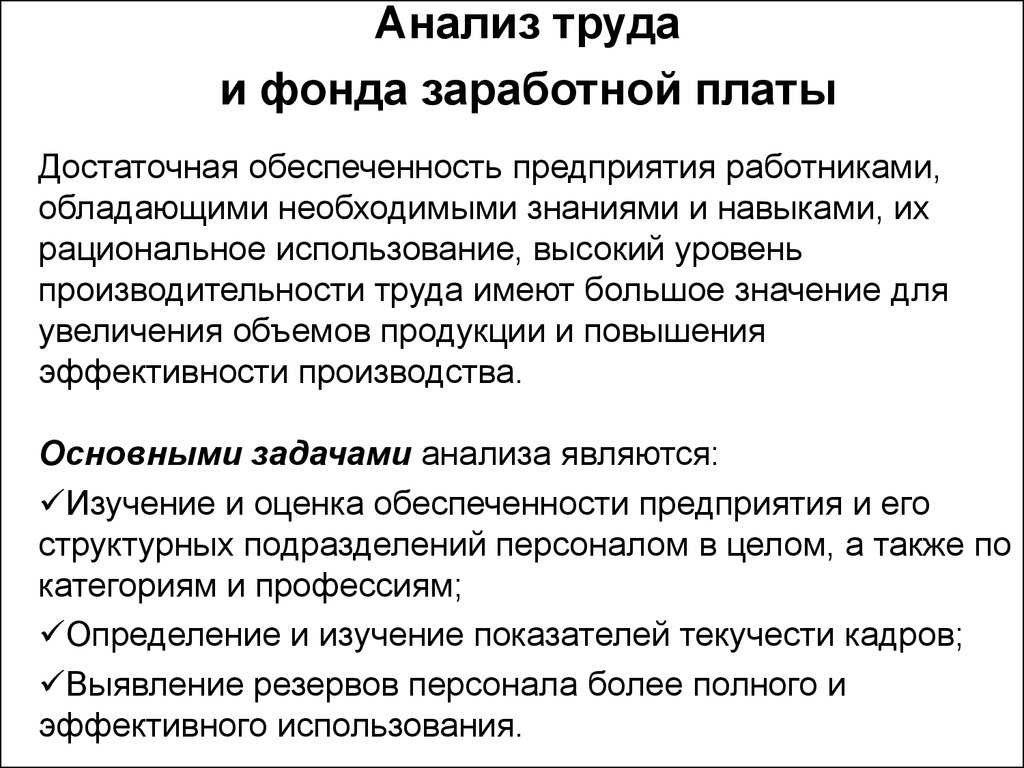

Затраты, связанные с оплатой труда персонала в отдельных компаниях могут составлять от 5 до 65% общих издержек. Поэтому контролировать подобные издержки и исследовать их крайне необходимо. Анализ фонда оплаты труда необходим, конечно же, руководителю организации или предприятия.

В первую очередь станет ясно насколько велик размер этой статьи расходов. В ходе этого исследования выясняют, существуют ли какие-либо возможности для снижения этих затрат, а также осуществляется постоянный контроль использования этих средств. Также в ходе исследования сопоставляются растраты на оплату труда и показатели его производительности.

И, конечно же, показатель производительности нельзя рассматривать, не учитывая при том его прямую связь с вознаграждением.

Для чего нужно рассчитывать ФОТ работников предприятия?

Как осуществляется анализ ФОТ

Анализ исполняется по нескольким направлениям. Основными являются горизонтальный и вертикальный анализ.

Горизонтальный анализ

Горизонтальный анализ обеспечивает отслеживание трат на зарплату в динамике. При этом производится сравнение данных за прошедший и текущий период. Если нужна более обширная информация, имеет смысл сравнить текущий период с несколькими предыдущими периодами. Подобный анализ служит этим целям:

- Установление факторов, влияющих на увеличение или снижение трат на выплату зарплат.

- Сравнение реальных трат и расходов, которые заложены в смету.

Последняя задача актуальна для бюджетных субъектов.

Вертикальный анализ

При вертикальном анализе устанавливается соотношение ФОТ с другими показателями. Процедура позволяет решить эти задачи:

- Расчет зарплаты на одного сотрудника.

- Определение выручки от реализации продукции и услуг на рубль трат на оплату труда.

- Установление прибыли на рубль расходов на оплату труда.

Что и с чем нужно соотнести? Все зависит от конкретной задачи. К примеру, можно разделить совокупность средств ФОТ на количество сотрудников. Вертикальный анализ проводится в рамках одного отчетного периода.

Планирование фонда оплаты труда

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

• по достигнутому уровню базового фонда оплаты труда;

• на основе средней заработной платы;

• нормативный;

• поэлементный (прямого счета).

Рассмотрим методику планирования ФОТ с использованием данных методов.

Планирование по достигнутому уровню базового фонда оплаты тру

да.

В данном случае плановый фонд оплаты трудаопределяется на основе фонда оплаты труда базисного года, фактического или ожидаемого; планируемого коэффициента роста объема производства; планируемого сокращения (увеличения) численности работающихи достигнутого в базисном периоде уровня средней заработной платы:

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде.

Планирование на основе средней заработной платы.

Метод состоит в определении планового фонда оплаты труда на основе плановой численности работающих по категориями планируемой среднегодовой заработной платы одного работникаданной категории:

(9.22)

гдеЗПб — достигнутый уровень заработной платы работника-и категории в предплановом периоде, р.;— планируемый коэффициент роста средней заработной платы-и категории работников.

Нормативный метод.

Избежать недостатков вышерассмотренных методов позволяет нормативный метод планирования ФОТ.

В практике применяются два варианта нормативного метода: уровневый и приростной.

При уровневом нормативном методе фонд оплаты труда или заработной платы определяется на основе планируемого объема выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражениии планового норматива заработной платы на один рубль (нормо-час) объема продукции:

Поэлементный (прямого счета) метод планирования

ФОТ предполагает детальный расчет каждой статьи планового фонда оплаты труда раздельно по рабочим, служащим и прочим категориям работающих. Первоначально планируется ФОТ рабочих, затем служащих и прочих категорий. Расчет ведется начиная с часового фонда в следующей последовательности.

1. Расчет прямого сдельного фонда оплаты труда рабочих

2. Расчет прямого тарифного фонда оплаты труда

3. Расчет премиального фонда

4. Расчет выплат компенсирующего характера: доплаты за ночное время работы; работу в праздничные дни; сверхурочную работу; работу в многосменном режиму; работу в тяжелых, вредных, особо вредных условиях труда; руководство бригадой; обучение учеников; функции резервных рабочих; совмещение профессий; межразрядную разницу; выполнение гособязанностей; выслугу лет; доплату подросткам; кормящим матерм; а также оплату выходных пособий; учебных отпусков; очередных и дополнительных отпусков.

5. Планирование фонда оплаты труда служащих.

6. Фонд оплаты труда учеников

7. Фонд оплаты труда прочих категорий персонала

8. Фонд оплаты труда работников непромышленной группы

Расчеты составляются путем умножения планируемой численности персонала определенной категории на среднюю планируемую величину оплаты труда одного работника данной категории.

Особенности определения ФОТ

Для определения размера фонда используются различные методы. Сначала необходимо установить фактический размер ФОТ. Для решения этой задачи можно использовать эти методы:

- Определение размера фонда за предыдущий период.

- Суммирование всех соответствующих показателей, которые содержатся в бухгалтерской отчетности.

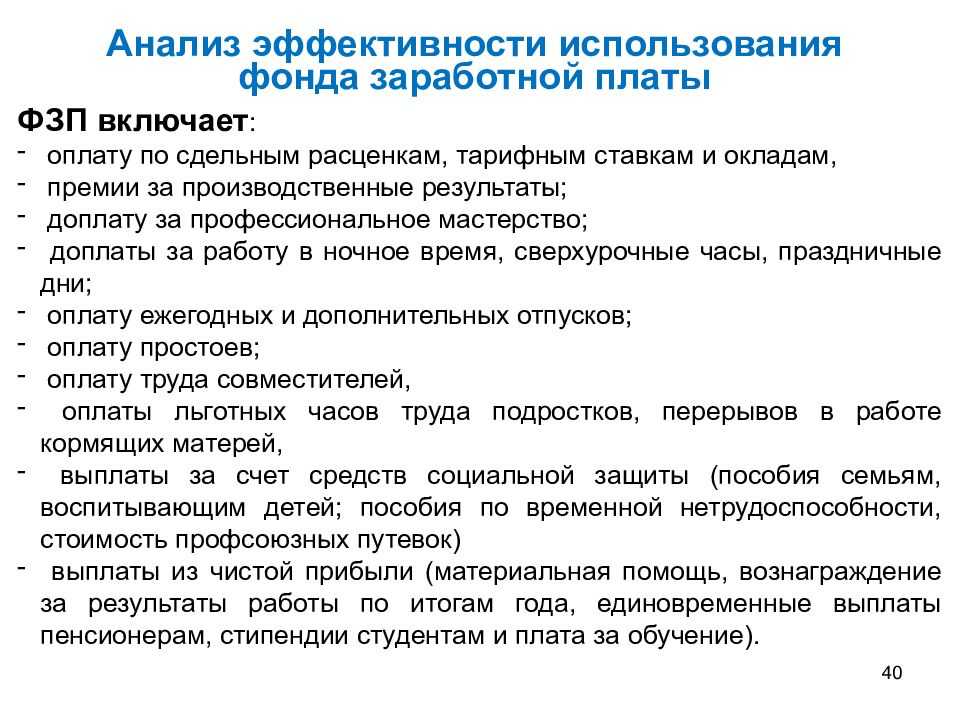

Значения, которые включаются в ФОТ, оговорены в статье 255 НК РФ. В частности, это четыре составляющих:

- Плата за отработанное время.

- Плата за неотработанное время (к примеру, отпускные, плата за период вынужденных простоев).

- Единовременные выплаты (премии).

- Переводы на питание, жилье, профессиональные расходы (к примеру, бензин).

В ФОТ включаются надбавки за переработку, компенсация за вредные условия работы, стоимость товара, который был предоставлен в качестве натуральной платы. Расходы на зарплату учитываются на счете 70. Сальдо его фиксируется в журнале-ордере №10.

Анализ использования ФОТ

Эффективное использование средств

Анализ использования фонда заработной платы должен показать руководству компании, насколько эффективно используются эти средства. Если же в результате исследования окажется, что средства используются неэффективно, необходимо найти пути решения этой проблемы, поскольку бездействие в такой ситуации приведет к плачевным последствиям.

Для того чтобы понять насколько эффективно используются средства ФОТ необходимо проанализировать его структуру и выяснить существуют ли какие-то резервы, позволяющие сократить эти затраты. Хорошим результатом можно считать рост уровня фонда оплаты труда, связанный с увеличением в его составе фонда заработной платы в связи с ростом уровня производительности в компании.

Любые другие выплаты, которые не имеют прямого отношения к обязательным, например, командировочные, должны контролироваться с особой тщательностью и в крайних случаях подвергаться ограничениям.

Детализированный анализ использования фонда заработной платы

После анализа обобщающих показателей переходят к детальному анализу отдельных элементов структуры фонда заработной платы. Стоит отметить, что при незначительных отклонениях от плановых показателей, детализированный анализ может и не проводиться ввиду его нецелесообразности. Но если такая необходимость есть, то анализ продолжают.

Прежде всего, по тем элементам фонда заработной платы, что демонстрируют значительные отклонения проводят анализ на выявление причин таких отклонений.

Например, выплаты за неотработанное время составили сильные отклонения в большую сторону. В таком случае анализируется за что именно были произведены такие выплаты. Это могли быть вынужденные простои, или возросшее количество выплат по больничным листам и т.д.

Замечание 2

Особое значение в детальном анализе имеет факторный анализ, при котором анализируется влияние тех или иных факторов на показатели использование фонда заработной платы. Для этого проводят методику цепных подстановок, чтобы определить какой именно фактор наибольшим образом повлиял на показатель.

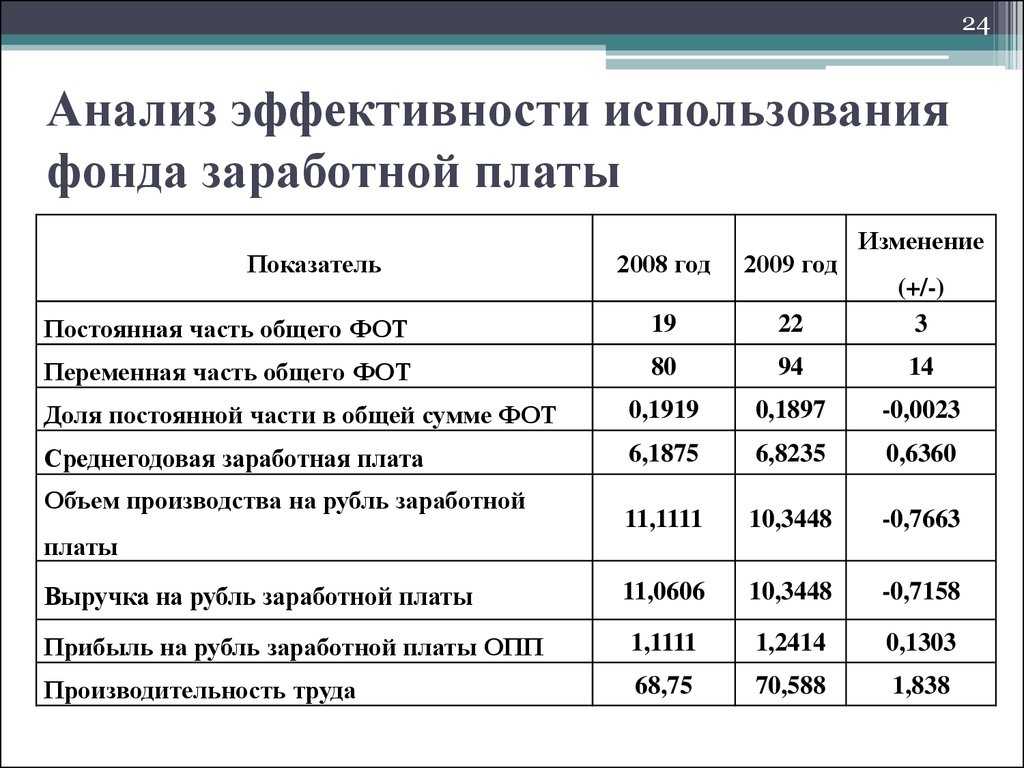

Анализ эффективности использования фонда заработной платы

Следующим этапом использования фонда заработной платы, является анализ его эффективности.

В данном анализе определяют:

- объем производства продукции (или реализации работ/услуг) на 1 рубль фонда заработной платы;

- объем выручки от реализации продукции (или реализации работ/услуг) на 1 рубль фонда заработной платы;

- объем прибыли (валовой, чистой) на 1 рубль фонда заработной платы.

Данные показатели также анализируются методами горизонтального и вертикального анализа в динамике за несколько периодов, или по отношению к плановым показателям.

Замечание 3

Структура элементов фонда заработной платы на каждом отдельном предприятии может отличаться. Также могут отличаться и нормы отклонений по ним. Например, если в одной организации частые простои – это нормальное явление, то для другой – это может быть тревожным сигналом

Поэтому при проведении такого анализа важно учесть специфику и отраслевые особенности организации

Что такое ФЗП и ФОТ

ФЗП представляет собой бюджет компании, который формируется для выплаты заработной платы сотрудникам. В него включают суммы:

- оклада или стоимости выполненной сдельной работы;

- выплаты компенсационного характера, например, за работу во вредных условиях;

- премии.

Чтобы рассчитать ФЗП, можно воспользоваться формулой:

Ос + Пс + Дс, где

Ос – сумма окладов всех работников предприятия;

Пс – совокупные премии сотрудников;

Дс – различные доплаты трудящихся.

То есть, ФЗП – это суммы непосредственных зарплат работников, столько, сколько они получают на руки за свой труд.

Существует и другое смежное с ФЗП понятие – ФОТ (расшифровка – фонд оплаты труда). Так называют статью бюджета компании, в которую заложены ФЗП и другие затраты, которые связано непосредственно со штатом.

Какие средства входят в этот фонд?

Перед тем как приступать к анализу этого фонда, необходимо уяснить, какие же средства, помимо заработной платы в него могут входить. В его структуру входят следующие виды выплат:

- Премии;

- Натуральные выплаты;

- Различные компенсации;

- Расходы на спецодежду, продукты, проживание сотрудников и т.д.;

- Все виды отпускных и компенсации за неиспользованные отпуска;

- Различные надбавки, вахтовые выплаты.

В целом же эти денежные выплаты можно разделить на три так называемые подкатегории – основная и дополнительная зарплата и другие поощрительные или компенсационные выплаты. То есть фонд оплаты труда включает в свой состав и фонд ЗП, от которой зависит, конечно же, и коэффициент продуктивности (производительности).

Как выполняется анализ имеющихся отклонений

Первая задача при анализе ФОТ – установление отклонений. Нужно это по следующим причинам:

- Обнаружение причин расхождения с составленным планом.

- Устранение всех факторов, которые влияют на возникновение отклонений.

Для установления отклонений требуется соотнести текущие показатели ФОТ с предыдущими. Для расчетов используется эта формула: АО = ФФОТ – ПФОТ.

В формуле использованы эти значения:

- АО – абсолютный уровень отклонений.

- ФФОТ – фактический уровень ФОТ.

- ПФОТ – планируемое значение ФОТ.

Формула является универсальной, то есть она подходит и для всего юридического субъекта, и для подразделений. Для сопоставления зарплат и исполнения планов потребуется эта формула: ОО = ФФОТ – ПФОТ * К.

В формуле использованы эти значения:

- К – коэффициент выполнения плана.

- ФФОТ – фактический показатель фонда.

- ПФОТ – планируемое значение.

Такие расчеты позволят соотнести отклонение с производительностью труда по субъекту.

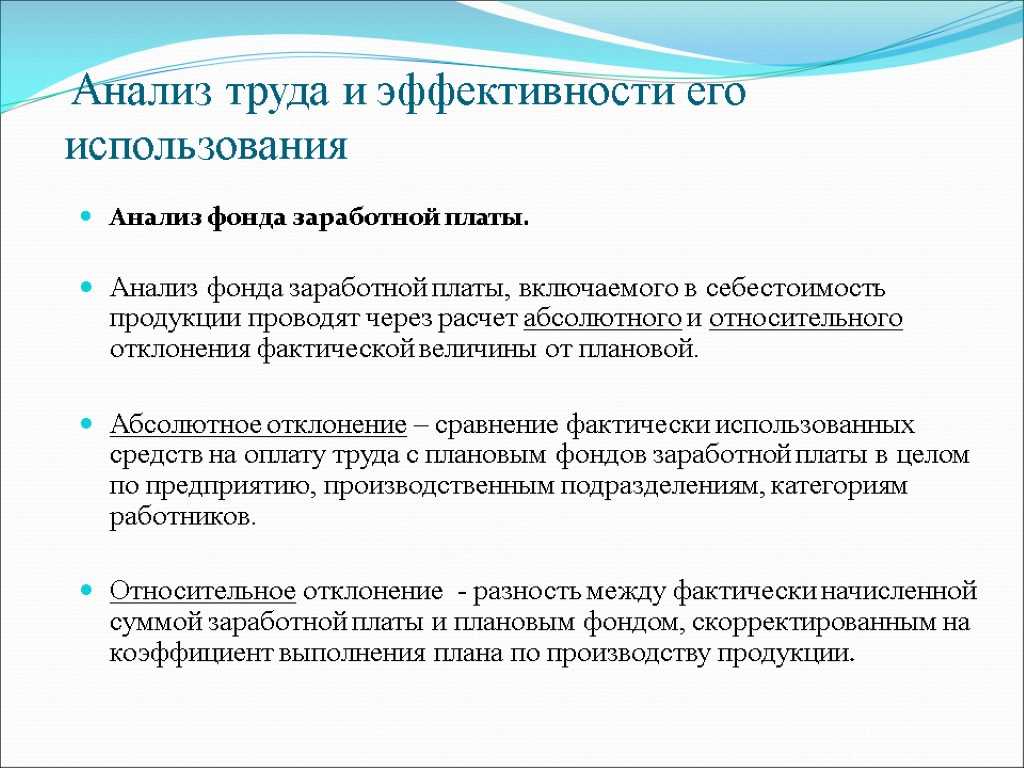

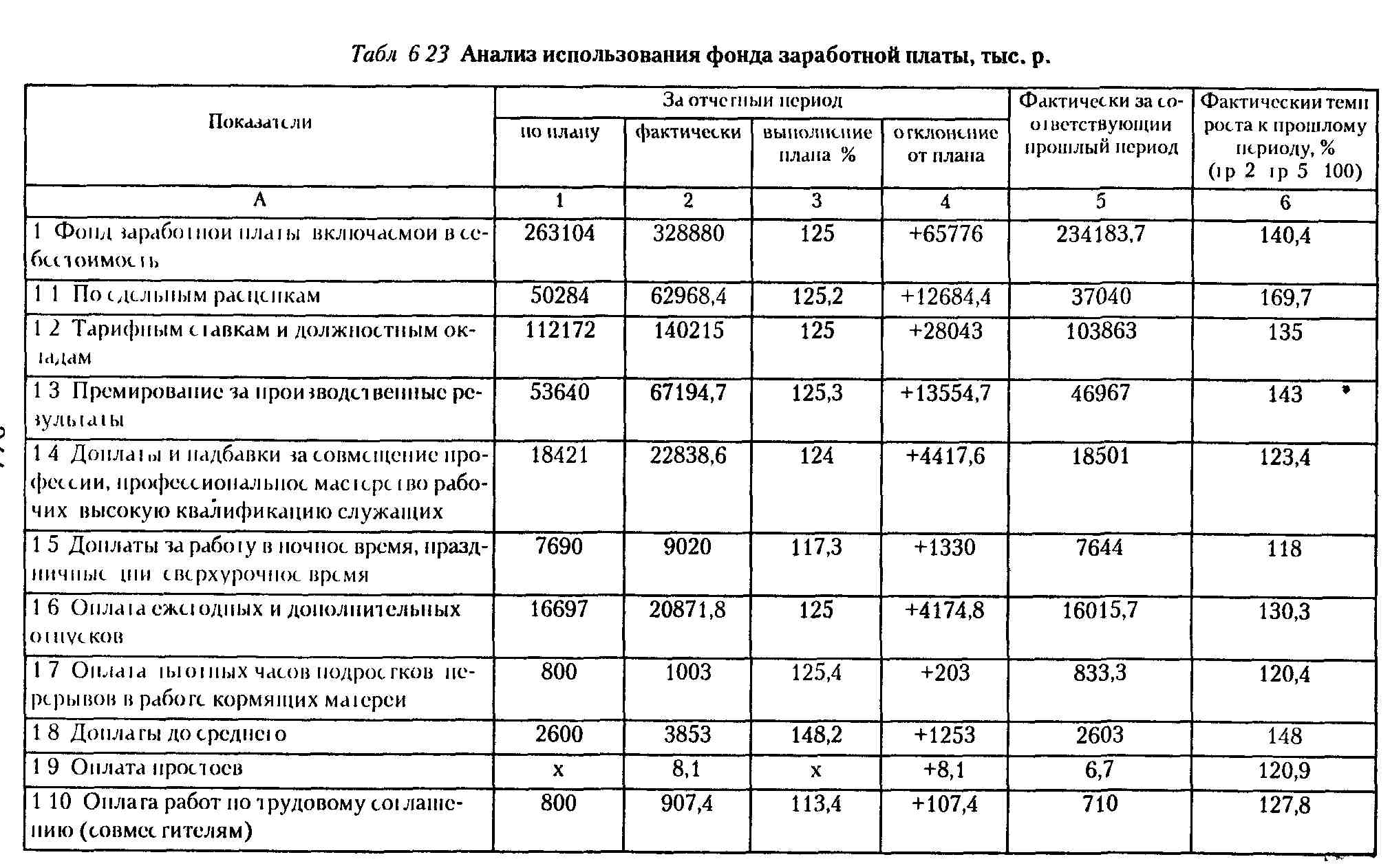

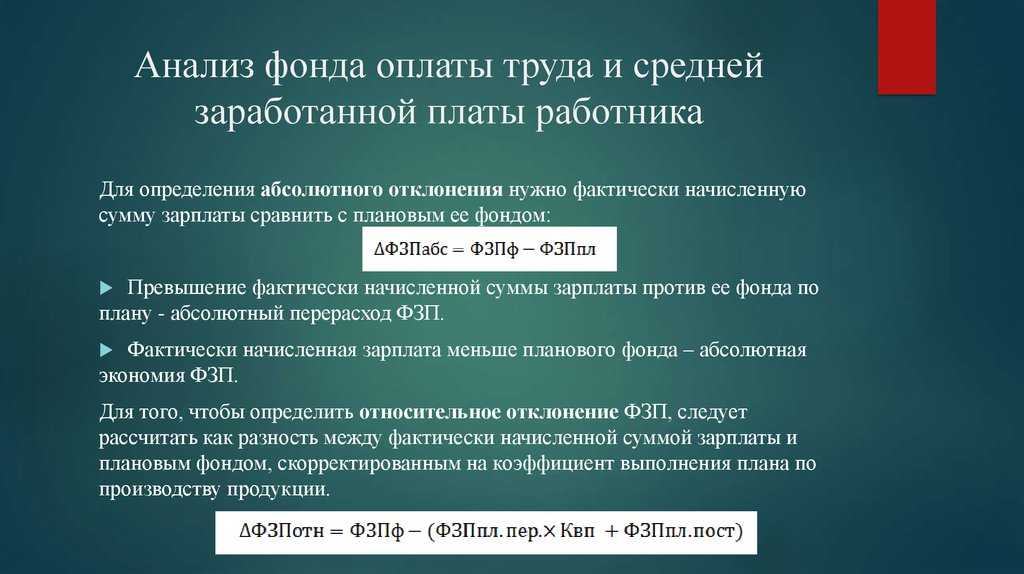

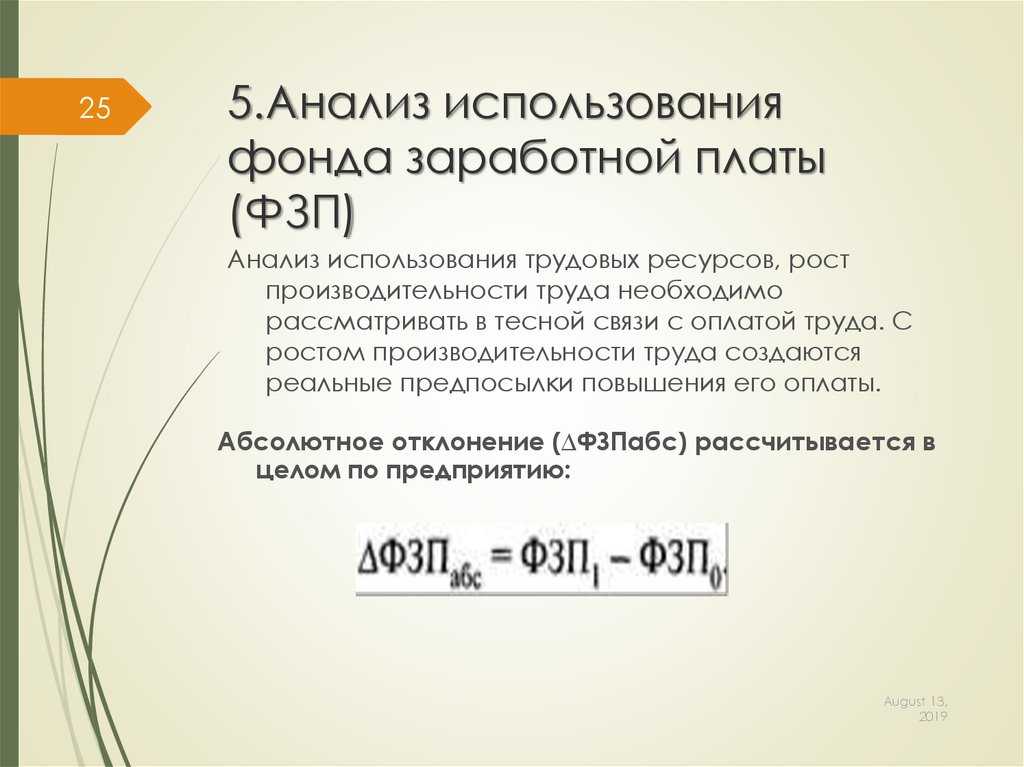

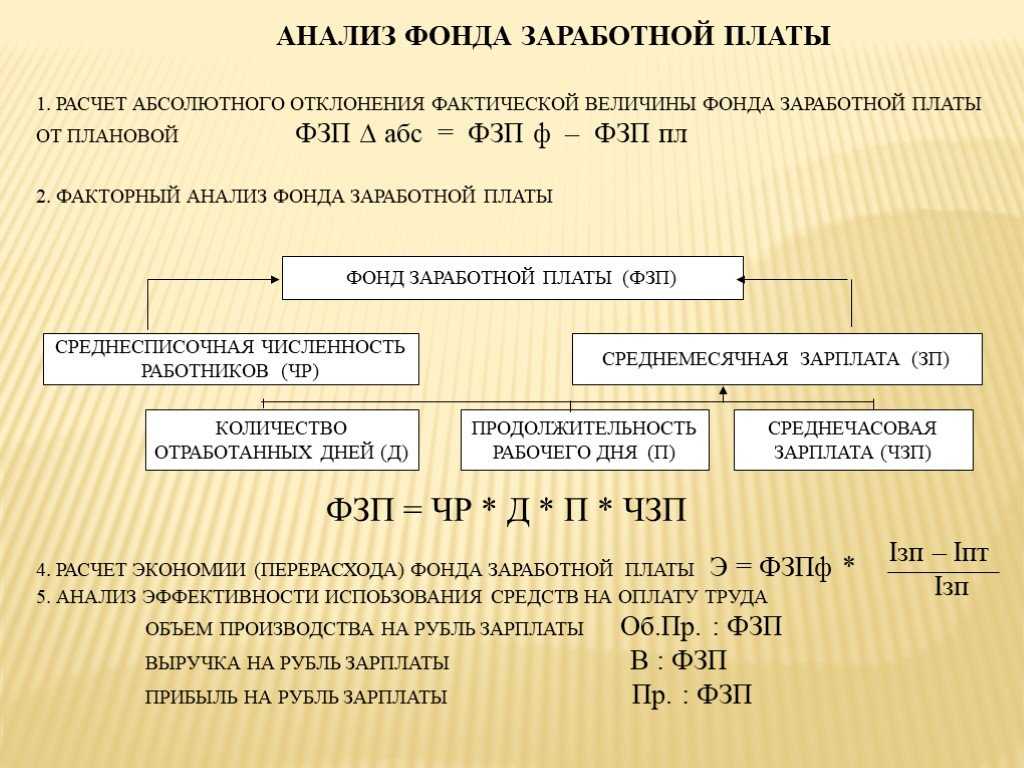

Анализ абсолютного и относительного отклонения по фонду оплаты труда

В первую очередь, при проведении анализа расходов на оплату труда, необходимо рассчитать абсолютное и относительное отклонение фактического ФЗП от запланированной величины.

Отклонение фонда заработной платы (ΔФЗПабс) определяется в целом по организации, производственным подразделениям и категориям работников.

Следует иметь в виду, что абсолютное отклонение само по себе характеризует только использование фонда оплаты труда, так как этот показатель определяется без учета степени выполнения плана по реализации услуг. Этот фактор учитывает относительное отклонение.

Относительное отклонение (ΔФЗП) рассчитывается как разность между фактически начисленной суммой заработной платы и плановым фондом, скорректированным на коэффициент выполнения плана по продаже продукции и оказанию услуг (Квп).

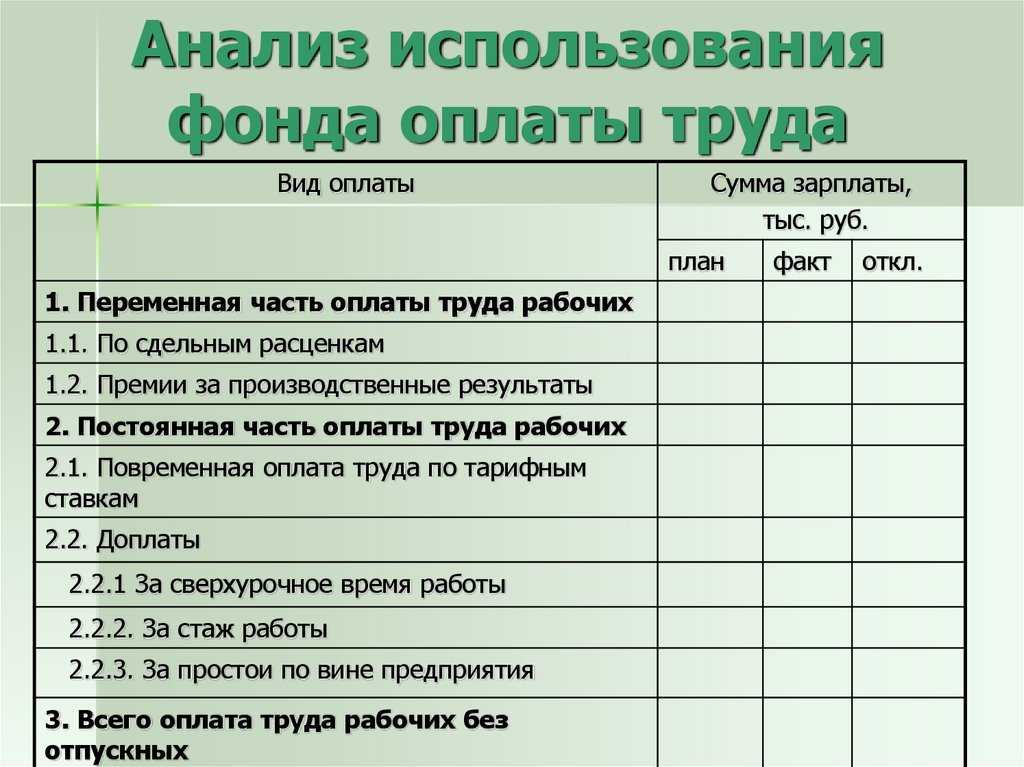

При выполнении анализа отклонений фонда заработной платы, прежде всего, целесообразно разделить ФЗП на переменную и постоянную часть.

Переменная часть включает в себя зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и т.д.

Постоянная часть оплаты труда не изменяется при уменьшении (росте) объема производства, т.е. это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

Учитывая деление фонда оплаты труда, модифицируем формулу относительного отклонения ФЗП:

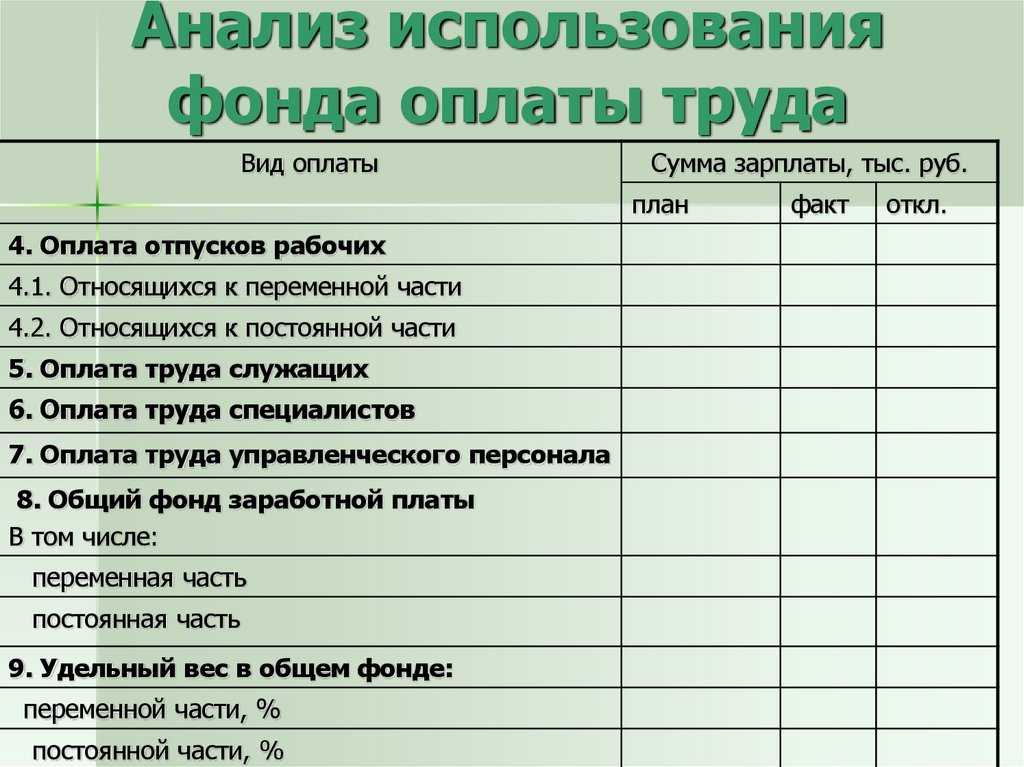

Таблица 1. Состав фонда заработной платы

| Виды оплаты | Фонд оплаты труда, тыс. руб. | ||

|---|---|---|---|

| План | Факт | Отклонение | |

| 1. Фонд оплаты труда, всего | 65 977,00 | 68 079,70 | 2 102,70 |

| — переменная часть | 56 566,20 | 58 681,00 | 2 114,80 |

| — постоянная часть | 9 410,80 | 9 398,70 | -12,1 |

| 1.1. Удельный вес в общем фонде заработной платы, % | |||

| — переменная часть | 85,7 | 88,9 | 3,2 |

| — постоянная часть | 14,3 | 14,2 | |

| 1.2. Оплата труда рабочих (без учета отпускных) | 52 627,4 | 54 667,5 | 2 040,10 |

| — переменная часть | 51 582,6 | 53 610,0 | 2 027,40 |

| — постоянная часть | 1 044,80 | 1 057,50 | 12,7 |

| 1.3. Отпускные рабочих | 5 084,50 | 5 171,00 | 86,5 |

| — переменная часть | 4 983,60 | 5 071,00 | 87,4 |

| — постоянная часть | 100,9 | 100 | -0,9 |

| 1.4. Оплата труда служащих и ИТР | 8 265,10 | 8 241,20 | -23,9 |

| 2. Среднесписочная численность персонала, чел. | 110 | 112 | 2 |

| — рабочие | 95 | 97 | 2 |

| — ИТР и служащие | 15 | 15 | |

| 3. Объем производства продукции | 143 800,0 | 150 549,0 | 6 749,00 |

| 3.1. Коэффициент выполнения плана по продаже продукции и оказанию услуг | 1,05 | ||

| 4. Относительное отклонение фонда оплаты труда | -552,1 |

Данные табл. 1 свидетельствуют о следующем: в отчетном периоде ФЗП организации вырос в абсолютном выражении на 2102,7 тыс. руб. по сравнению с плановыми показателями.

Относительное снижение фонда оплаты труда составило 552,3 тыс. рублей, т.е. рост ФЗП относительно плановых значений вызван ростом объемов реализации продукции.