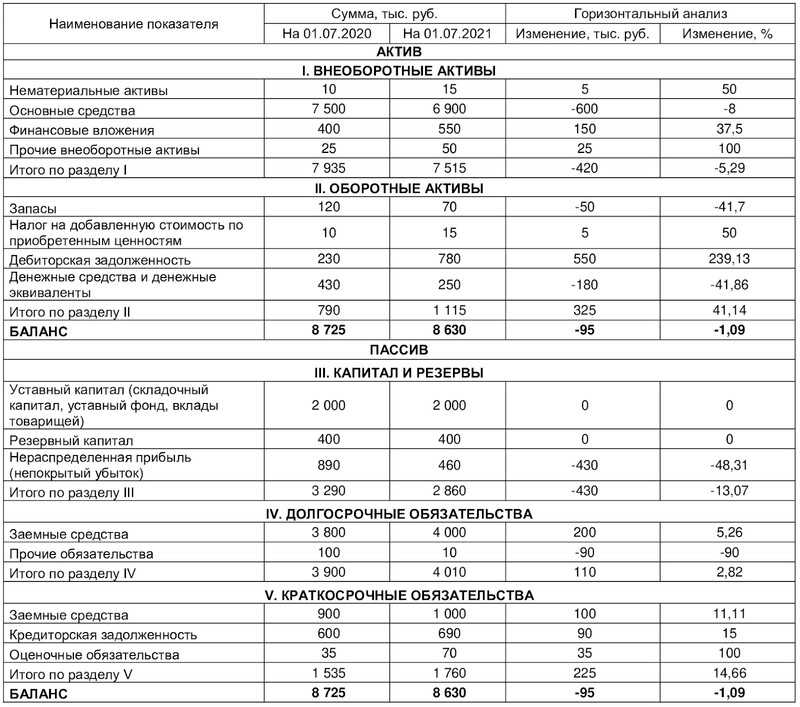

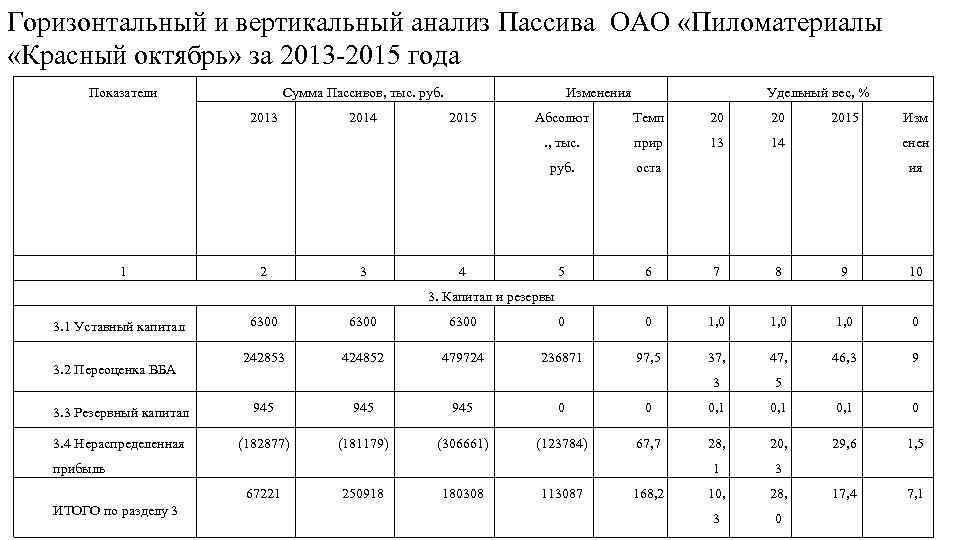

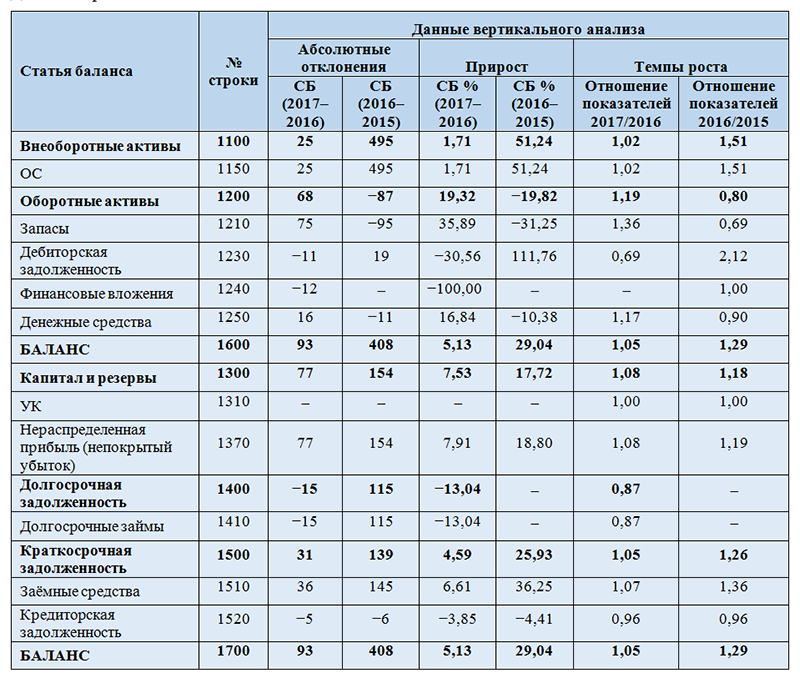

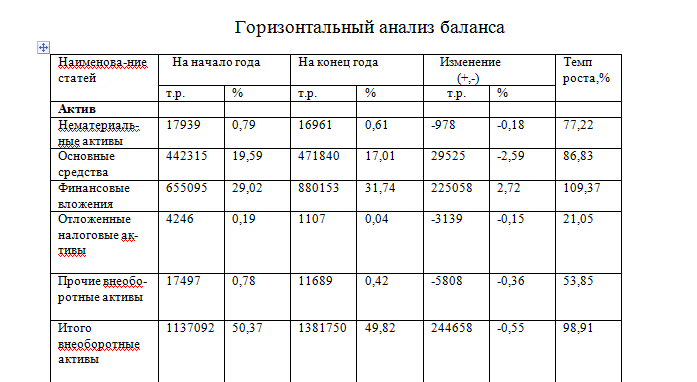

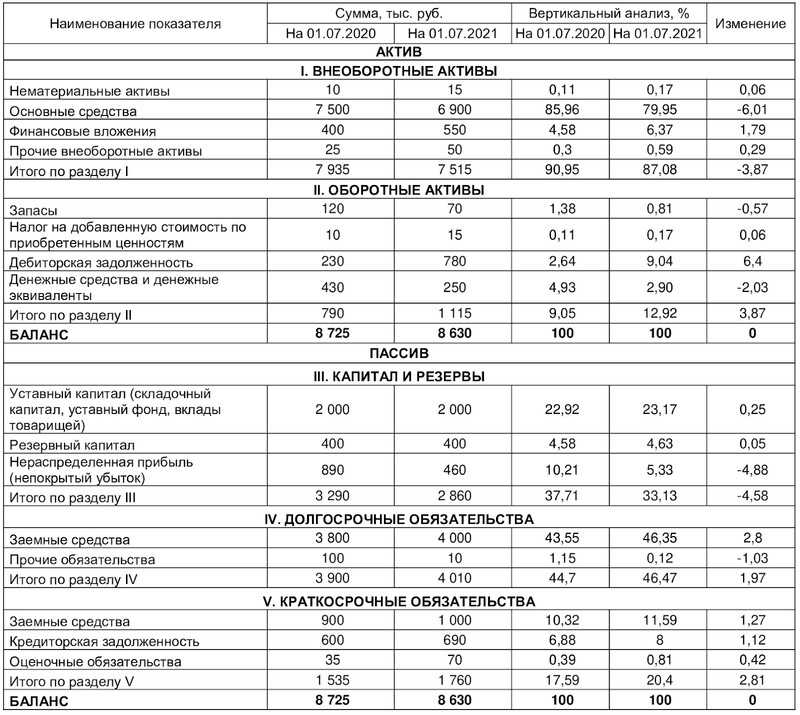

Горизонтальный анализ бухгалтерского баланса предприятия

Горизонтальный анализ бухгалтерского баланса имеет целью отразить изменения показателей в натуральном выражении – процентах или рублях. Обычно сравнивают текущий период с одним из предыдущих. Алгоритм проведения включает в себя три этапа:

-

Берётся баланс за интересующие периоды (например, за текущий и прошлый год).

-

Находят разницу между показателями текущего и прошлого периодов.

-

Исследуют изменения и делают выводы.

Если проанализировать несколько периодов (кварталов или лет), можно выявить долгосрочную тенденцию развития бизнеса. Поэтому горизонтальный анализ ещё называют «трендовым».

Горизонтальный анализ бухгалтерского баланса: пример

Приведем следующий пример горизонтального анализа бухгалтерского баланса:

-

За отчётный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании.

-

При этом снизились оборотные средства (на 10,65%) – в основном за счёт снижения остатков денежных средств (на 42,86%).

-

Произошёл рост оборотных средств в запасах на 28,3 %, что свидетельствует о снижении ликвидности и может повлиять на платёжеспособность компании.

-

Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли.

-

Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Валюта баланса строка в балансе

Бухгалтерский баланс является отчетным документом любой организации на конкретную дату.

По закону он в обязательном порядке составляется по итогам года и направляется в контролирующие органы (налоговая инспекция и статистика), но может быть составлен по итогам квартала для внутреннего учета.

Он имеет форму, разработанную и утвержденную Министерством финансов (приказ № 66н от 02.07.2010). Данная форма содержит определенное количество строк, удалять которые категорически нельзя, однако, при необходимости, можно добавить нужные.

У каждой строки есть свой код, который тоже утвержден вышеуказанным приказом, например, основные средства – это код 1150, финансовые вложения — код 1170, дебиторская задолженность — код 1230 и т.п. Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве.

Сама форма баланса разделена на две части — Актив и Пассив, характеризующие имущество организации с разных сторон. В активе отображается состав имущества в стоимостном выражении — это денежные средства, недвижимость, ценные бумаги и другое, то есть из чего состоит имущество общества.

Актив состоит из оборотных средств, которые участвуют в повседневной жизни фирмы, – это денежные средства, дебиторская задолженность, материальные запасы и так далее, и внеоборотных активов, которые участвуют в жизни компании и приносят доходы через более длительный промежуток времени – более года.

К внеоборотным активам относятся основные средства, нематериальные активы, финансовые вложения и т.п. В Активе валюта баланса – это сумма оборотных и внеоборотных активов компании. В Пассиве отображается информация, откуда поступило данное имущество, т.е.

источник формирования имущества компании. Это может быть собственный капитал или заемный. К собственному капиталу относится уставный капитал, резервные фонды, нераспределенная прибыль и прочее.

В Пассиве валюта баланса – это совокупность собственных и заемных средств.

Валюта баланса в бухгалтерской отчетности

Рассмотрим, что такое валюта баланса в бухгалтерском балансе более подробно.

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива. Рассчитывается простым способом. Если мы говорим о валюте баланса по Активу, то нам нужно сложить его разделы – «Итого» по разделу 1 и «Итого» по разделу 2.

Когда мы говорим о валюте баланса по Пассиву, то складывается «Итого» по 3, 4 и 5 разделам, то есть финансовый результат данных разделов.

Важным моментом является то, что валюта баланса по активу и пассиву должны быть всегда равными, иное недопустимо, так как баланс ведется по средствам двойной записи.

Когда идет увеличение суммы валюты баланса, то это может свидетельствовать о расширении бизнеса, увеличении продаж или, возможно, была переоценка основных средств. Также инфляция влияет на валюту баланса, так как стоимость сырья и продукции становится больше.

Чтобы получить более конкретную информацию, надо рассмотреть баланс более детально.

А если вдруг валюта баланса уменьшается, то надо задуматься, возможно, этот негативный звоночек свидетельствует об уменьшении темпов производства, спада бизнеса, который складывается из-за неблагоприятной экономической обстановки в стране и в мире, либо имеются ошибки в управлении предприятием. Когда валюта баланса снижается, то уменьшается платежеспособность компании. Надо провести горизонтальный или вертикальный анализ баланса, посмотреть изменения постатейно, рассчитать коэффициенты ликвидности и понять причины уменьшения валюты баланса.

Валюта баланса — это показатель, на который ориентируются как бухгалтера, так финансисты. Расскажем, что он означает, как его рассчитать, а также что значит для компании увеличение или уменьшение данного показателя.

Валюта баланса — что это

Валюта баланса — это сумма всех активов и всех пассивов в бухгалтерском балансе. Динамика этого показателя дает представление о финансовой ситуации в компании. А также, от его величины зависит подпадает ли организация под обязательный аудит в текущем году и ли нет.

Далее расскажем, где смотреть валюту баланса, как она рассчитывается, что значит для компании увеличение или уменьшение показателя, а также когда придется аудировать отчетность.

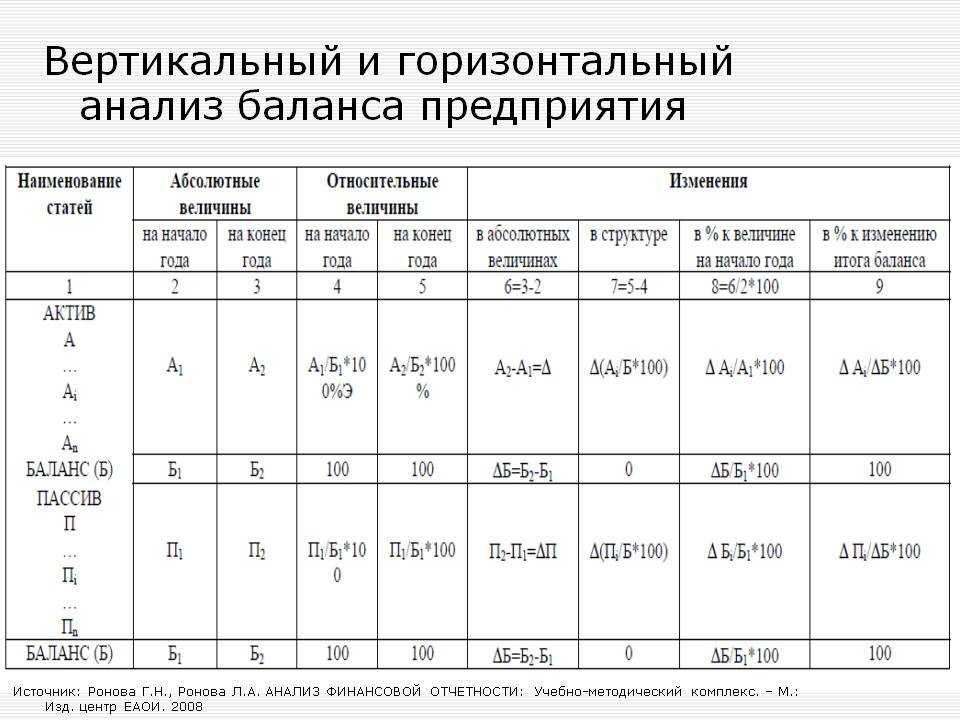

Вертикальный анализ

Вертикальный анализ финансовой отчётности фирмы дает возможность проанализировать целое через составляющие его элементы. Данный вид анализа очень широко используется, поскольку он дает достаточно объективную оценку результатов деятельности фирмы. Исходный материал для вертикального анализа – это баланс и отчет о прибылях и убытках предприятия.

Благодаря вертикальному анализу можно увидеть структуру (удельные веса, доли), а также динамику (темпы роста и темпы прироста) активов и пассивов (источников формирования имущества).

Таким образом, вертикальный анализ финансовой отчётности организации дает возможность увидеть удельный вес (долю) каждой статьи баланса в общем итоге (валюте), определить структуру активов (имущества) организации и их источников, а также рассмотреть произошедшие в них изменения.

Для вертикального анализа характерен расчет относительных показателей по значениям абсолютных показателей, которые представлены в финансовой отчетности.

Кроме этого, для целей вертикального анализа должны присутствовать показатели на разный момент времени (необходимы, как минимум, две временные точки), поскольку только таким образом появляется возможность отслеживания и прогнозирования структурных изменений в составе активов и пассивов (в динамике).

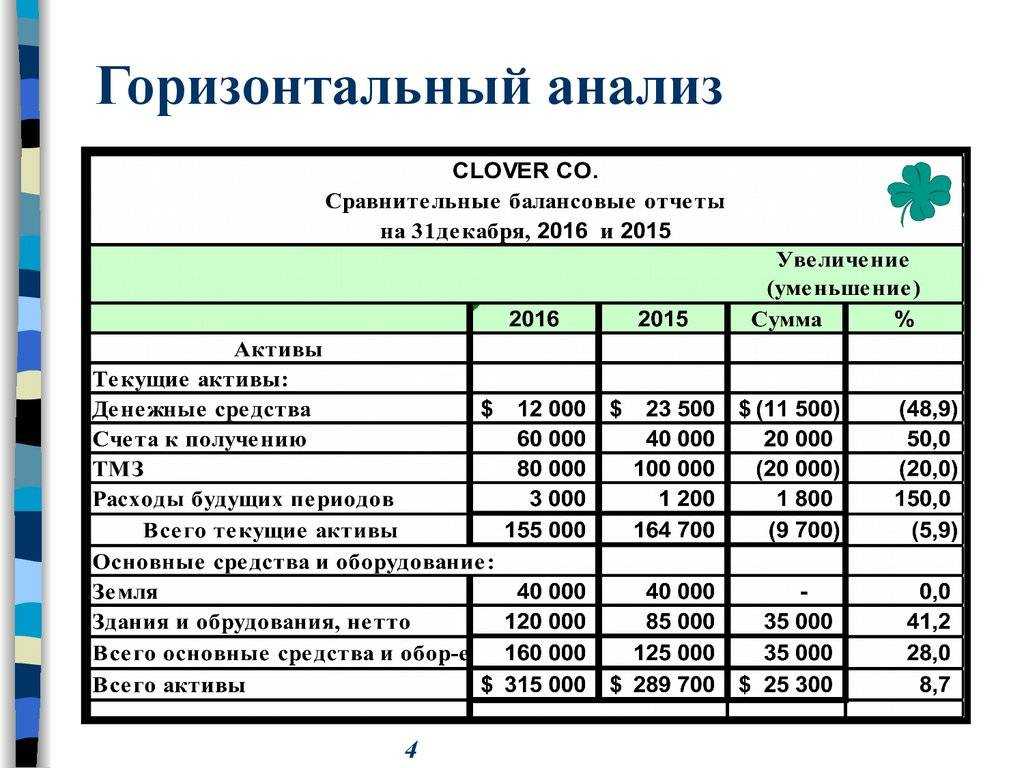

Горизонтальный анализ

Его особенность заключается в том, что проводится сравнение показателей отчетного и базового периодов между собой. То есть оценивается динамика ряда показателей и значений по балансу, которые сформировались в текущем временном промежутке, по отношению к прошедшему. При этом периодом сравнения может быть как год, так и полугодие, даже квартал. Для более простого анализа используют два периода: текущий и прошлый. Однако для более углубленного понимания ряда финансовых и экономических процессов можно использовать три года и более. Все зависит от того, с какой целью проводится аналитика.

Такой анализ дает следующие возможности:

- Тщательное исследование динамических процессов за несколько периодов деятельности фирмы.

- Определение выводов для дальнейшей успешной работы.

- Исследование отдельных динамических процессов, например рост или сокращение кредиторской задолженности, показателя прибыли и так далее.

Именно горизонтальный анализ выявляет направления грамотных решений финансистов компании в устранении различных выявленных проблем и отклонений.

Факторный анализ

Факторный анализ – метод, который позволяет находить взаимосвязи между набором факторов. Его используют, чтобы определить, как параметры влияют на результат.

С помощью факторного анализа можно предсказывать будущие значения на основе уже имеющихся данных. Алгоритм проведения факторного анализа состоит из 4 этапов:

-

Выбрать показатель для анализа и определить цель.

-

Определить факторы, которые влияют на результирующий показатель.

-

Провести расчёты для каждого из факторов и оценить результаты.

-

Сделать выводы и составить план действий.

Чтобы анализ был эффективным, лучше рассматривать значения за несколько периодов. Это позволит учесть сезонные колебания и другие закономерности.

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

- Акцизы. Дополнены новые коды бюджетной классификации на электронные сигареты, нагревательный табак и никотиносодержащие жидкости (приказ Минфина от 06.06.2017 № 84н).

- Курортный сбор. Новый КБК для уплаты курортного сбора в бюджет. Теперь перечислять платеж следует по 000 1 1500 140 («Плата за пользование курортной инфраструктурой (курортный сбор)»), где первые три цифры (нули) — администратор доходов. Пока администратор курортного сбора не определен.

Подробно о новых стандартах бухгалтерского учета читайте в статье «Новые стандарты бухучета: изменения 2018 года».

- Изменения в учетной политике (стандарты, корректировка плана счетов и налогового законодательства).

О том, что нужно отразить в учетной политике на 2021 год, мы рассказывали в статье «Учетная политика: как составлять по новым требованиям».

- Порядок составления отчетности обновлен.

При составлении бухгалтерской отчетности организациям теперь не обязательно отражать изменения учетной политики будущих периодов. Такие нормы установлены в п. 14 приказа Минфина России от 28.04.2017 № 69н.

- Упрощенный вид бухучета сохраняется.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Вертикальный анализ

Несмотря на то что цель вертикального анализа схожа с целью горизонтального, в методике их проведения есть ряд отличий.

Если горизонтальный анализ оперирует абсолютными показателями, то при проведении вертикального необходимо задействовать относительные показатели. Так, при его проведении рассматриваются отдельные элементы баланса как часть группы, например запасы или дебиторская задолженность в структуре оборотных средств, кредиты в структуре краткосрочных обязательств. В процессе анализа выявляется структурное соотношение между отдельными элементами статей баланса в отношении к итоговой величине актива или пассива.

Далее, по результатам выявленных структурных долей отдельных элементов аналитического баланса, можно применять уже методику горизонтального анализа. Данный момент заключается в отслеживании динамических процессов в структуре. Например, выявив долю кредиторской задолженности в структуре пассива, на следующем этапе можно рассмотреть, как изменялась эта доля на протяжении двух-трех лет в компании.

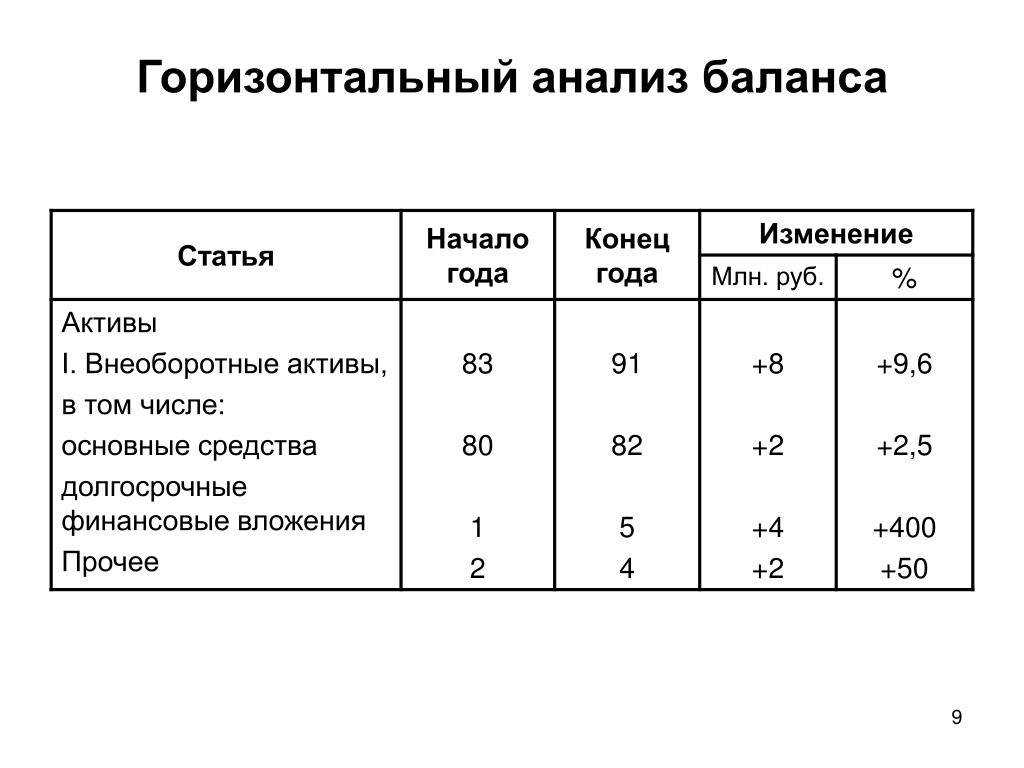

Горизонтальный анализ

Горизонтальный анализ подразумевает оценку темпов роста основных статей активов и пассивов предприятия за рассматриваемый период. Другими словами, в ходе данного вида анализа определяют относительные абсолютные и изменения величин разных статей баланса предприятия за определенный период.

Таким образом, в отличие от вертикального анализа (где устанавливается структура статей на начало и конец анализируемого периода), при помощи горизонтального анализа определяют, по каким именно статьям и разделам финансовой отчетности произошли изменения.

Горизонтальный анализ является целесообразным лишь тогда, когда есть в наличии сведения о деятельности фирмы за несколько периодов (что дает возможность проследить за изменениями в активах и пассивах в динамике).

Замечание 2

Стоит отметить, что горизонтальный и вертикальный анализ не противоречат друг другу, а, наоборот, взаимодополняют. Оба вида анализа дают возможность сравнивать бухгалтерскую отчетность фирм, отличающихся по роду своей деятельности.

Функциональный подход к оценке ликвидности баланса

Исходной базой функциональной оценки является следующее суждение. Причина – это обязательства организации, следствие – это имущество. То есть финансовые источники определяют формирование активов организации.

При этом постоянные источники используются в операциях длительного характера, а краткосрочные ликвидные активы в операциях с коротким сроком исполнения. К постоянным источникам относятся:

- уставный капитал;

- акционерный капитал;

- резервный капитал;

- добавочный капитал;

- целевое финансирование;

- капитализированная прибыль.

Привлекать финансовые источники нужно на период длительней использования активов. Это гарантирует возможность погашения обязательств при преобразовании активов в деньги.

Постоянные устойчивые источники финансирования и долгосрочные обязательства должны превышать в балансе организации размер внеоборотных активов и служить для финансирования части оборотных средств – чистого работающего капитала.

Дополнением к анализу ликвидности может служить изучение динамики предприятия за несколько лет.

-

Анализ классного часа в начальной школе образец по фгос шаблоны

-

Для чего нужна стеклянная палочка в химии кратко

-

Какое значение имела опричнина для уклада русской жизни кратко

-

План работы социального педагога в школе по охране прав детства

- Проект клюква в детском саду

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

Анализ бухгалтерского баланса с помощью финансовых коэффициентов – это метод, который позволяет оценить и прогнозировать платёжные возможности компании. С помощью коэффициентов можно:

-

определить вероятность своевременного или досрочного расчёта с кредиторами;

-

вычислить платёжеспособность компании на определённый период;

-

подсчитать среднюю оборачиваемость дебиторской задолженности.

Один из часто используемых коэффициентов – это коэффициент критической ликвидности. Он максимально точно отображает анализ ликвидности бухгалтерского баланса и текущую финансовую устойчивость предприятия.

Анализ бухгалтерского баланса на примере: предварительный этап

На предварительном этапе анализа бухгалтерского баланса необходимо выполнить следующие действия:

-

Ознакомиться с основными документами финансовой отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств и пояснительная записка.

-

Проверить правильность оформления и составления документов, а также соответствие их требованиям законодательства и стандартов бухгалтерского учета.

-

Провести горизонтальную и вертикальную анализ бухгалтерского баланса, то есть сравнить показатели баланса за разные периоды времени и определить их структуру.

-

Определить основные направления анализа, например, оценку активов, обязательств, ликвидности, финансовой устойчивости, рентабельности и динамики показателей.

-

Разработать план анализа, который будет включать в себя определение методов и инструментов анализа, а также порядок их применения.

-

Подготовить необходимые данные для анализа, такие как информация о финансовых результатах, структуре активов и обязательств, динамике показателей и т.д.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1) заключается в следующем:

-

Банки подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

-

Основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании.

-

Для банковского баланса также актуальными остаются основные этапы анализа:

-

предварительный (чтение баланса, структурирование его статей и т. д.);

-

аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

-

заключительный (оценка результатов анализа).

-

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

-

коэффициент надежности банка (коэффициент достаточности капитала);

-

коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности);

-

коэффициент загрузки заемных средств (межбанковские кредиты) и др.

Понятие и сущность

Под аналитическим балансом следует понимать агрегированную форму бухгалтерского баланса. В ней производится специальная перегруппировка основных статей формы № 1, посредством которой можно оценить состояние как средств компании, так и основных источников создания имущества. Здесь можно также найти данные о реальной стоимости активов фирмы, участвующих в хозяйственной деятельности.

Есть одно правило: статьи аналитического баланса предприятия необходимо распределить по степени ликвидности активов. Также требуется учитывать срочность обязательств.

Кратко назначение аналитического баланса представим в виде следующих концепций:

- Исследование показателей как горизонтально, так и вертикально.

- Аналитика по основным тенденциям статей баланса.

- Выявление допущенных ошибок в расчетах бухгалтера.

Назначение

Проведение анализа сравнительного баланса позволяет получить информацию и данные по следующим направлениям:

- Расчет величины оборотных и внеоборотных активов, а также источников их финансирования: аналитика динамики и структуры.

- Определение статей баланса с опережающими темпами роста.

- Структурная доля активов по части дебиторской задолженности и ТМЦ.

- Разграничение пассивов по степени срочности выплат.

- Расчет доли собственных ресурсов компании

При проведении такого анализа особое внимание уделяют тем элементам, которые занимают максимальную или наибольшую долю в структуре. Особо рассматривают те статьи, которые также резко увеличиваются или сокращаются

Проведение анализа с применением горизонтальных и вертикальных методик дает возможность оценить и установить размер и динамику имущества компании и отдельных его элементов.

Формирование показателей для анализа бухгалтерского баланса организации

Показатели формируются при проведение следующих типов анализа бухгалтерского баланса:

-

Анализ структуры активов: изучение распределения средств между различными видами активов, такими как оборотные активы, основные средства, нематериальные активы и т.д.

-

Анализ структуры пассивов: изучение источников финансирования, включая собственный капитал, долгосрочные и краткосрочные обязательства.

-

Анализ ликвидности: определение способности организации быстро конвертировать свои активы в денежные средства для погашения текущих обязательств.

-

Анализ финансовой устойчивости: оценка способности организации поддерживать свою текущую деятельность и сохранять платежеспособность в долгосрочной перспективе.

-

Анализ рентабельности: измерение доходности активов, инвестиций и продаж.

-

Анализ оборачиваемости: измерение эффективности использования активов и управления оборотным капиталом.

-

Анализ денежных потоков: анализ движения денежных средств, включая источники поступлений и направления расходов.

-

Анализ финансовых рисков: оценка возможных потерь и угроз для финансового состояния организации.

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Сравнительный анализ

Сравнительный анализ бухгалтерского баланса организации заключается в сопоставлении показателей текущего баланса с предыдущими периодами или с плановыми значениями. Это помогает оценить динамику изменения финансовых показателей организации, а также выявить возможные проблемы и определить направления для улучшения.

В процессе сравнительного анализа могут использоваться различные методы, такие как вертикальный анализ, горизонтальный анализ, трендовый анализ и другие.

Кроме того, сравнительный анализ может проводиться не только на основе бухгалтерского баланса, но и с использованием других финансовых отчетов, таких как отчет о прибылях и убытках, отчет о движении денежных средств и др. Это позволяет получить более полную картину финансового состояния организации и принимать обоснованные решения о ее развитии.

Формирование агрегированного баланса ликвидности

В данной таблице рассмотрены активы по ликвидному признаку и пассивы по срокам возврата.

Достоинства такого объединения очевидны. Устанавливается равновесие между горизонтальным и вертикальным анализом, прослеживаются динамика и структура баланса. Валюта баланса меняется. Такая методика позволяет отразить вклад отдельных составляющих актива и пассива в ее изменение. Сравнительный баланс дает представление за счет каких показателей изменяются активы баланса. В дополнение к этому деятельность организации становится более прозрачной с точки зрения инвестирования, производства, сбыта.

На этой основе формируется экспертная оценка о динамике и структуре организации с опорой на важнейшие показатели.

Онлайн программа для облегчения процесса анализа

Анализ бухгалтерского баланса может быть облегчен с помощью онлайн-программ, которые позволяют автоматически рассчитывать различные показатели и коэффициенты, а также строить графики и диаграммы на основе данных баланса. Некоторые из таких программ предоставляют возможность автоматического обновления данных при внесении изменений в баланс, что упрощает процесс анализа. Кроме того, многие из этих программ имеют функцию экспорта данных в другие приложения, что позволяет проводить более глубокий анализ с использованием других инструментов и методов.

В целом, анализ и оценка бухгалтерского баланса являются важными инструментами для оценки финансового состояния предприятия и принятия решений о его дальнейшем развитии. Чтобы оставаться профессиональным бухгалтером – регулярно читайте статьи на нашем сайте.

Проблемы в формировании баланса

Главная сложность при формировании сравнительного аналитического баланса заключается в его усложнении. С целью решения данной проблемы в настоящее время предлагается упрощение его структуры и пересмотр группировки средств. В этом и состоит направление его совершенствования.

Характерные черты успешно составленного баланса следующие:

- Реальность его показателей и их достижения.

- Наличие информационного обеспечения всех пользователей баланса (внешних и внутренних).

При исследовании понятия реальности аналитического бухгалтерского баланса особо следует отметить факт соответствия оценок его статей объективной действительности. Не следует путать понятия правдивость и реальность баланса. Составленный баланс может быть правдивым, но нереальным. Главный способ достижения правдивости – это возможность обосновать полученные показатели баланса документацией и исходниками (записями бухгалтерских счетов, бухгалтерскими расчетами, инвентаризационными записями). Главный момент при соблюдении правдивости баланса заключается в проведении сверки записей счетов по аналитическому и синтетическому учету в процессе составления.

Важной проблемой составления баланса является низкая степень его аналитичности, что связано с информационной ограниченностью ряда показателей баланса. В нем, как известно, отражен состав имущества фирмы и ее пассивов, однако не найти информации о тех факторах, под действием которых сложилась данная структура

Поэтому для определения последних нужна уже более детальная информация о производственно-сбытовых процессах в компании, ее организационных процессах, структуре и инвестиционной деятельности. Эта информация является зачастую внутренней. Она может быть отнесена к категории «коммерческой тайны» фирмы. Поэтому ее использование ограничено в процессе анализа.

Кроме того, валюта баланса не всегда точно отражает реальную сумму средств фирмы. Это связано с тем фактом, что оценка аналитического баланса построена на балансовой стоимости показателей, а не на рыночной. Например, запасы могут быть отражены в балансе по фактически произведенным расходам на их изготовление и приобретение, а дебиторская задолженность учитывает наценку в цене реализации продукции, что выше ее себестоимости. Отметим и влияние инфляции на разницу между учетной и реальной стоимостью. Такие моменты могут быть устранены при использовании других форм отчетности (кроме баланса), которые также используют в процессе анализа финансового состояния.

Способы бухгалтерского анализа

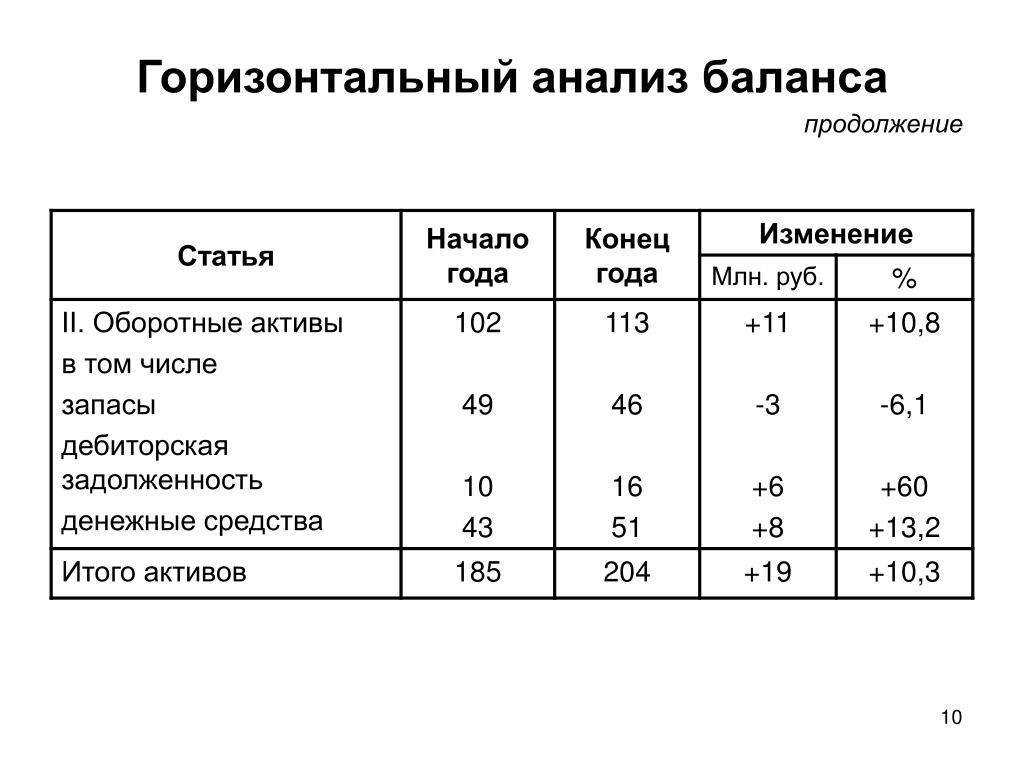

Горизонтальный анализ

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

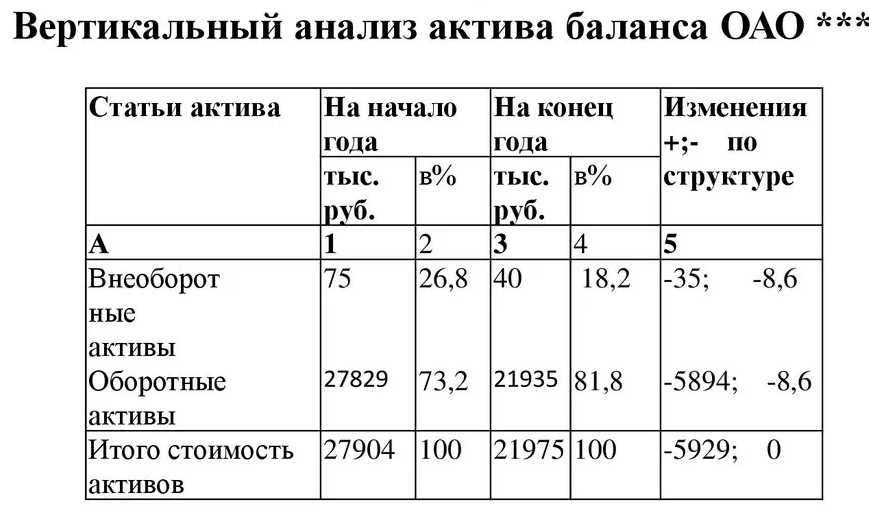

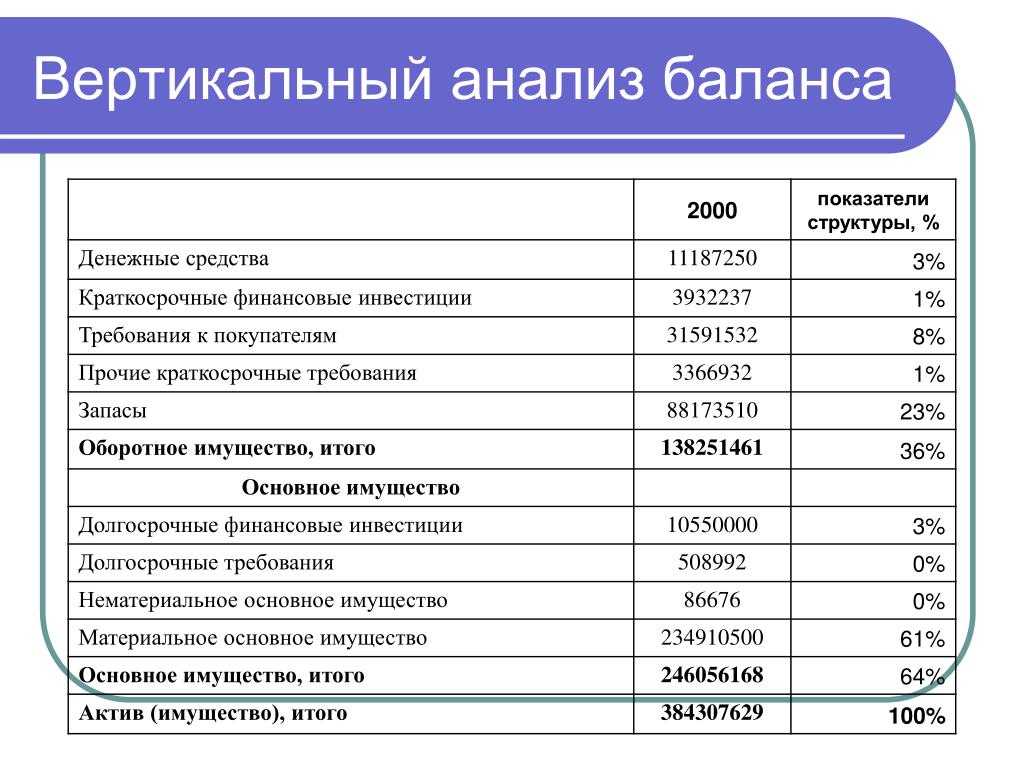

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса

Причины их изменения отображает факторный анализ.

Выводы

Как методология оценки зависит от целей и функций оценки стоимости предприятия, так и методология проведения финансового анализа (определение системы аналитических показателей и критериев сравнения) зависит от целей и функций оценки бизнеса. В то же время в рамках определенной цели при проведении оценки бизнеса выбор конкретного метода оценки зависит и от результатов проведенного финансового анализа.

В случае нормального финансового состояния в затратном подходе выбирается метод чистых активов. Если платежеспособность предприятия не подлежит восстановлению, а динамика финансовых показателей негативна, то обоснованным будет выбор внутри затратного подхода метода ликвидационной стоимости. В этом случае результат оценки может получиться отрицательным, что свидетельствует о невозможности полного погашения предприятием своих обязательств.

При положительной динамике финансовых показателей, стабильных доходов, примерно одинаковых по годам, в рамках доходного подхода применим метод капитализации дохода. Если динамика финансовых показателей положительна, финансовое положение устойчиво, наблюдается примерно постоянный темп роста доходов по годам применяется модель Гордона.

При реализации сравнительного подхода результаты анализа финансового состояния объекта оценки и предприятий-аналогов позволят более корректно сравнивать информацию, обоснованно вносить корректировки в цены продаж предприятий-аналогов их долей, пакетов акций, единичных акций с учетом финансового состояния.

Литература

Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. — СПб.: Питер, 2009. — 240 с.: ил.

Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. 2-е изд. – СПб.: Питер, 2006. – 464 с. Серия «Учебное пособие».

Оводов Н.Н., Финансовый анализ при оценке бизнеса. Журнал «Имущественные отношения в РФ» № 2 (29), Международная академия оценки и консалтинга (Москва), 2004.

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 25.11.2017) «О несостоятельности (банкротстве)».

Версия для печати