Какие введены новые коды в платежках на зарплату?

Инициатива утверждения новой кодировки проявлена с целью обозначения банковским учреждениям типов доходов, с которых не могут быть удержаны задолженности по исполнительным листам. В свою очередь, существует три вида таких поступлений, обозначаемых соответствующими цифрами:

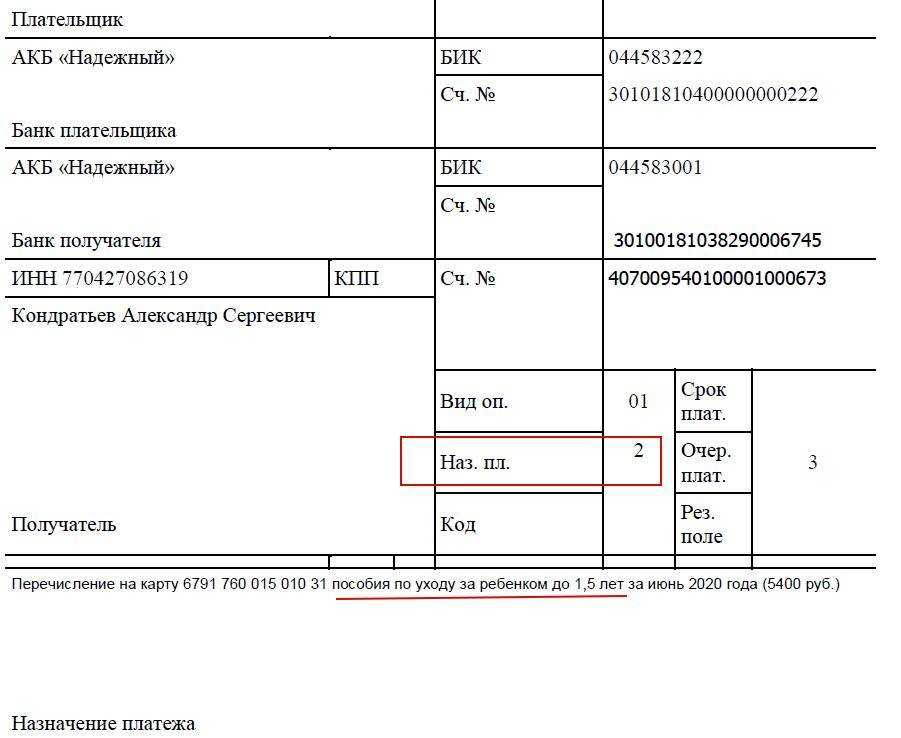

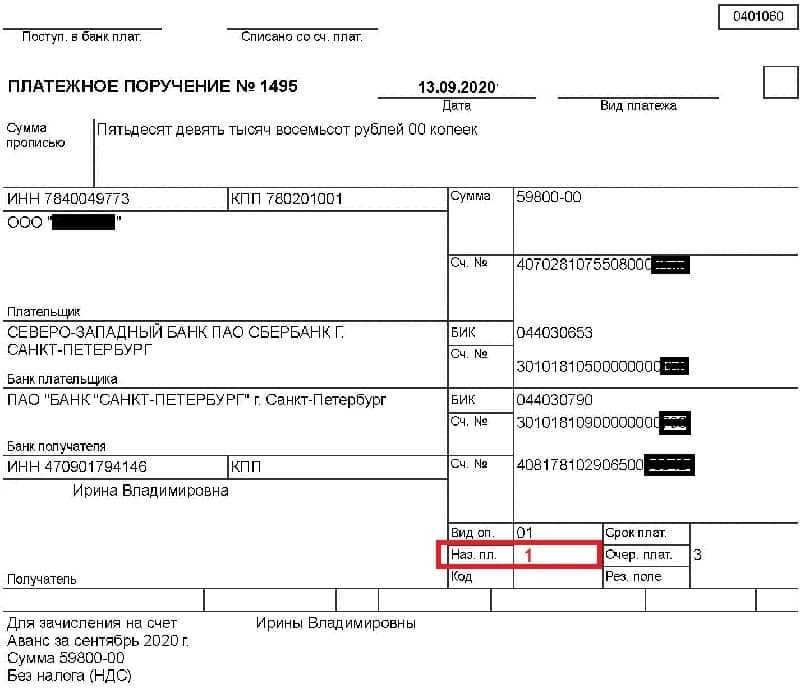

«1» – при финансовых перечислениях, являющихся зарплатой, а также иными доходами, на которые установлены лимиты удержаний долгов в соответствии ФЗ № 229 статьи 99.

«2» — в случае денежных переводов, на которые нельзя наложить взыскание или оно не применяется на основании статьи 101 ФЗ № 229.

«3» — когда производятся выплаты в целях компенсации вреда здоровью и взыскания к ним не применяются (ч.2 ст. 101 ФЗ № 229).

Стоит отметить, что проставление кодировки необходимо во всех выплатах, осуществляемым, как штатному персоналу, так и работающим на условиях подряда. До июня 2020 года заполнять соответствующее поле не требуется. А вот, с первого числа указанного месяца это делать уже необходимо в обязательном порядке.

Как видно, с введением разграничений типов выплат уже не получится одним платежом перечислить заработную плату и пособия. Как следствие, придется создавать несколько платежных поручений.

А вот, что делать с выплатами, на которые может быть наложено взыскание? Ведь не все перечисления попадают под установленные законом категории. Такие ситуации также предусмотрены. В назначении платежа необходимо сделать запись следующего формата:

//ВЗС//ХХХХХ-ХХ//

Где:

- // — знак начала и окончания записи, а также разделительный символ;

- ВЗС – аббревиатура, означающая «взысканная сумма»;

- ХХХХХ-ХХ – непосредственно числовое значение размера взыскания.

Например, с сотрудника удержано 5 890 рублей 50 копеек, тогда указание на это будет следующее:

//ВЗС//5890-50//

Как перечислить зарплату нескольким работникам

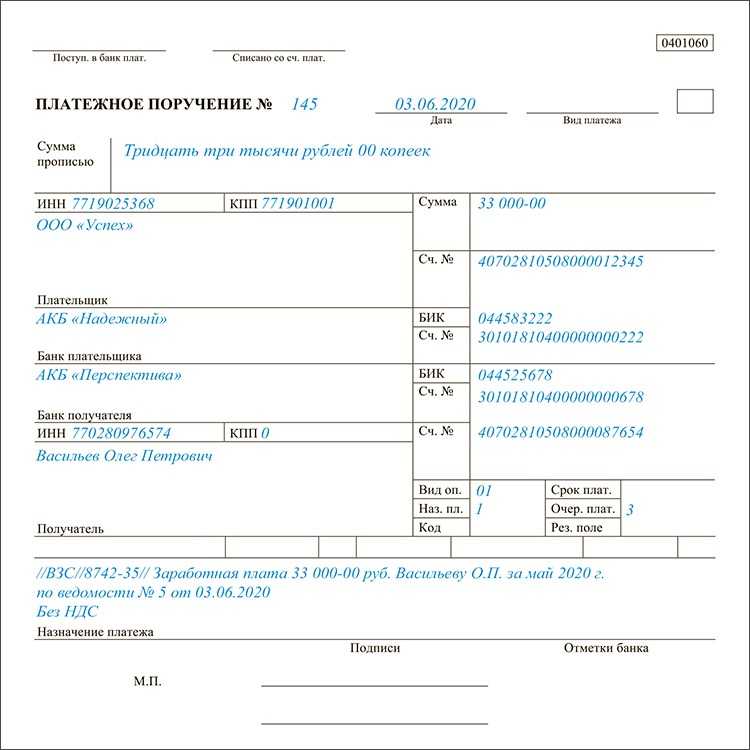

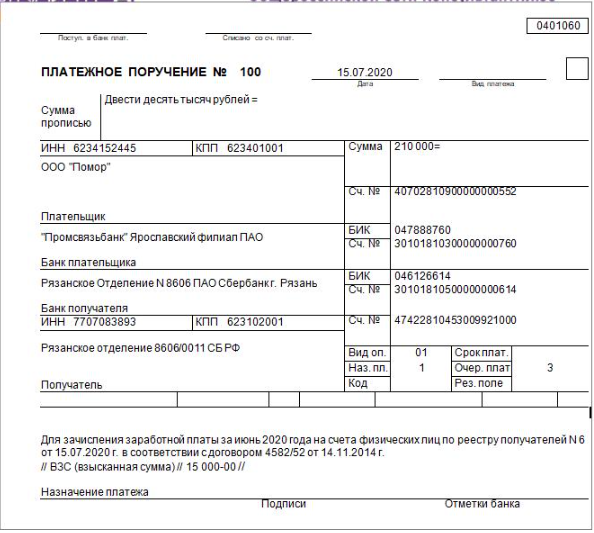

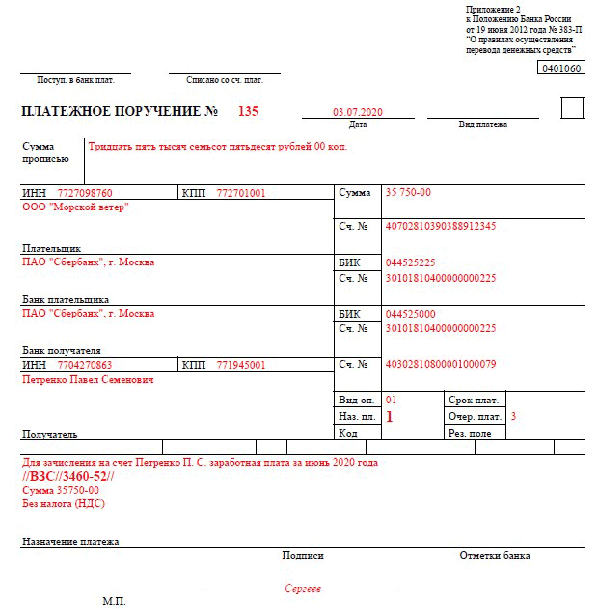

Когда необходимо перечислить зарплату нескольким работникам, составляется одно платёжное поручение на всю сумму. К нему прилагается реестр платежей. Платёжка должна содержать:

- поле 16 «Получатель» – наименование банка, в котором открыты счета работников, а также его местонахождение

- поле 7 «Сумма» – итоговая сумма к перечислению

- поле 6 «Сумма прописью» – итоговая сумма к перечислению прописью

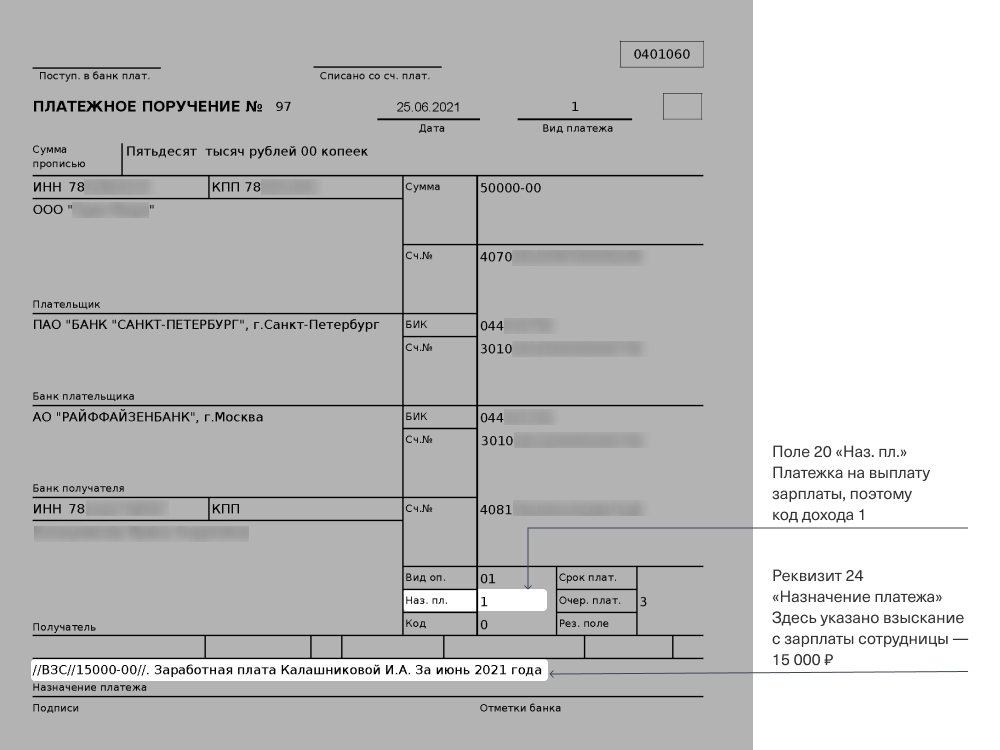

- поле 20 «Назначение платежа» – код 1

- поле 21 «Очерёдность платежа» – код 3

- поле 24 «Назначение платежа» – наименование выплаты, а также номер и дата реестра, прилагаемого к платёжному поручению

Согласно приложению 1 к Положению Центробанка РФ от 29.06.2021 № 762-П работодатель при удержании из зарплаты суммы по исполнительному листу должен указать в поле 24 итоговую сумму удержания (ВЗС).

Форму реестра банки разрабатывают самостоятельно. Единая форма отсутствует, однако существуют общие требования, изложенные в п. 1.19 Положения Центробанка РФ от 29.06.2021 № 762-П. В реестре нужно указать:

- ФИО работников

- их расчётные счета

- суммы к перечислению

- суммы удержаний

Возобновление блокировок банковских счетов

31 мая истекает срок действия моратория на блокировку банковских счетов организаций и ИП по требованию налоговых органов (письмо ФНС от 10.03.2022 № ЕД-26-8/4@).

Напомним, с марта до конца мая текущего года ФНС запретила налоговикам принимать решения о приостановлении операций по счетам в банках при взыскании денежных средств со счетов должников.

Исключение составили случаи, когда непринятие мер по блокировке счета могло повлечь сокрытие активов и возможность совершения иных действий, препятствующих взысканию налогов. В таких случаях налоговики могут блокировать счета только по согласованию с руководителем вышестоящего налогового органа либо заместителем руководителя ФНС.

С 31 мая этот мораторий отменяется. Уже с начала июня налоговики возобновят блокировку банковских счетов на общих основаниях.

https://buh.ru/articles/documents/147322/

Как заполнить платежное поручение по единому налоговому платежу в 2023 году.

Основной способ перечисления налогов и сборов с 2023 года — перевод средств в счет пополнения баланса ЕНП. Его можно пополнить через личный кабинет на сайте ФНС или обычным платежным поручением. В платежном поручении на пополнение ЕНП необходимо отразить следующие сведения:

Данные плательщика, то есть предприятия или ИП,

Данные получателя, то есть налогового органа,

КБК единого налогового платежа.

В 2022 году в ходе эксперимента по вводу ЕНП применяется КБК 18201061201010000510. Возможно, этот же КБК оставят в 2023 году. В экспертном сообществе есть мнение о том, что КБК в скором времени могут полностью отменить. В этом есть логика, ведь для зачисления средств на единый налоговый счет достаточно ИНН плательщика.В платежке на пополнение ЕНС не заполняются следующие поля:

- 101 — статус плательщика,

- 105 — ОКТМО,

- 106 — код основания,

- 107 — код периода,

- 108 — номер документа,

- 109 — дата документа,

- 24 — назначение платежа.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Внимание! Даже при недостатке денежных средств на расчетном счете налогового агента, банковский сотрудник должен принять платежку с нулевой или совсем незаполненной строчкой 110, но исполнена она будет только после пополнения счета на достаточную сумму. Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Общие положения о документе

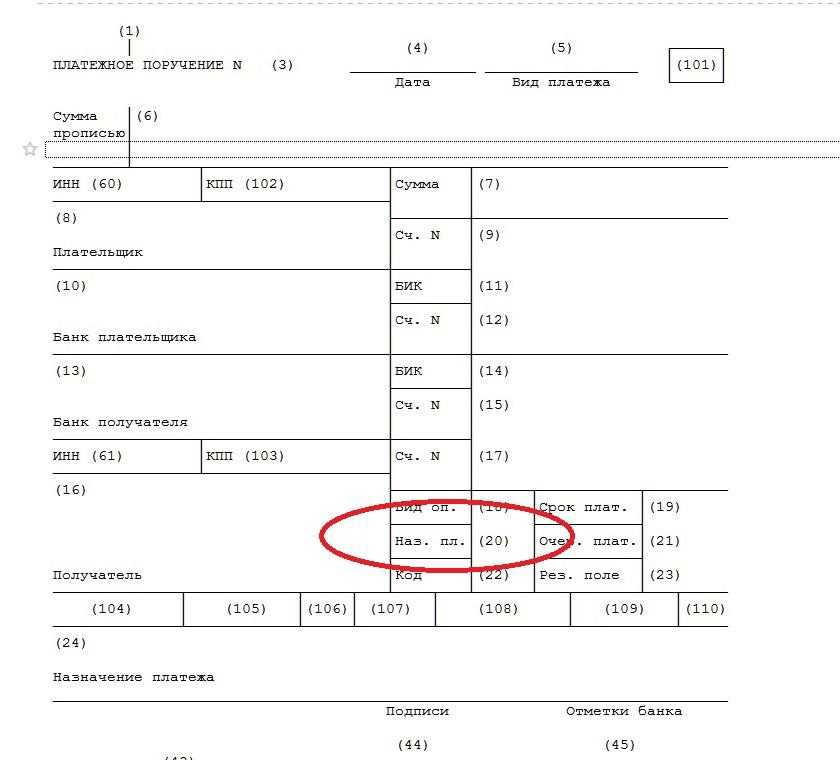

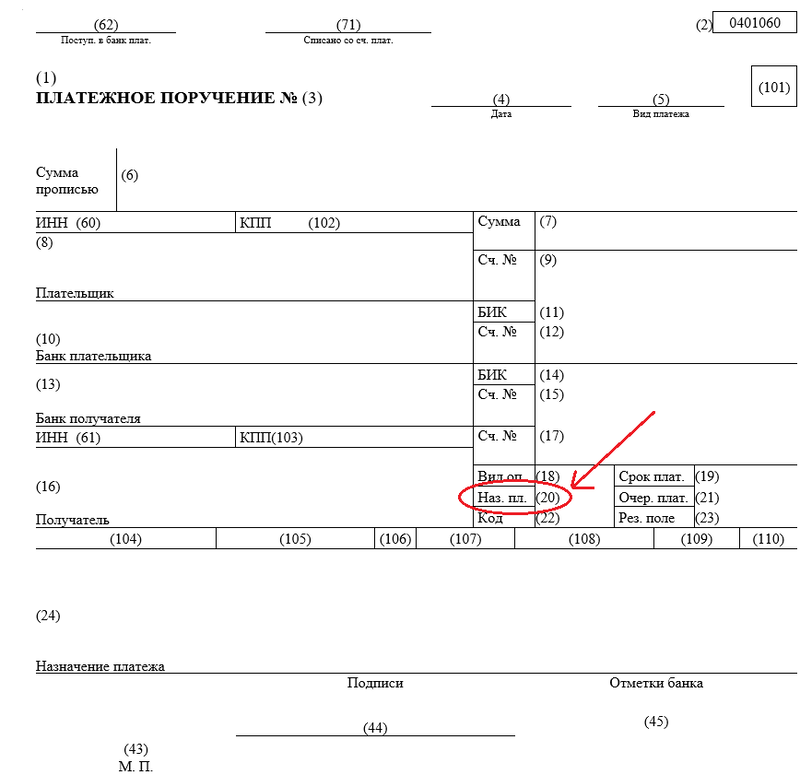

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения.

Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Платежное поручение. Что это и когда его используют

ПП зачастую оформляется в следующих случаях:

- компания желает перевести оплату за ранее приобретенные товары, выполненные работы или оказанные услуги;

- плательщик исполняет налоговые обязательства или вносит платежи в бюджеты фондов;

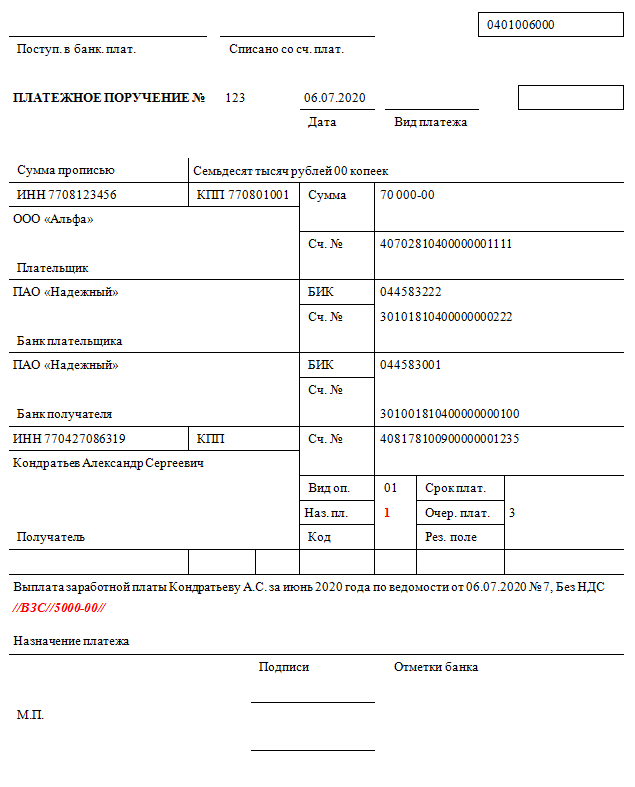

- работодатель перечисляет заработную плату сотрудникам на карту;

- лицо возвращает кредитные средства, уплачивает проценты по займу;

- плательщик желает перевести деньги на депозит.

Надо отметить, что раньше платежные поручения составлялись исключительно в бумажной форме. Для того чтобы провести операцию, ответственное лицо сначала заполняло документ, затем распечатывало его, после чего платежку подписывал руководитель. Но это еще не все. Чтобы совершить платеж, поручение приходилось везти в банк, что занимало очень много времени.

Все изменилось с введением электронной формы документа. Теперь, чтобы составить платежное поручение достаточно ввести некоторые вводные данные, а затем подписать его электронной подписью.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2019

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек . Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н . Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

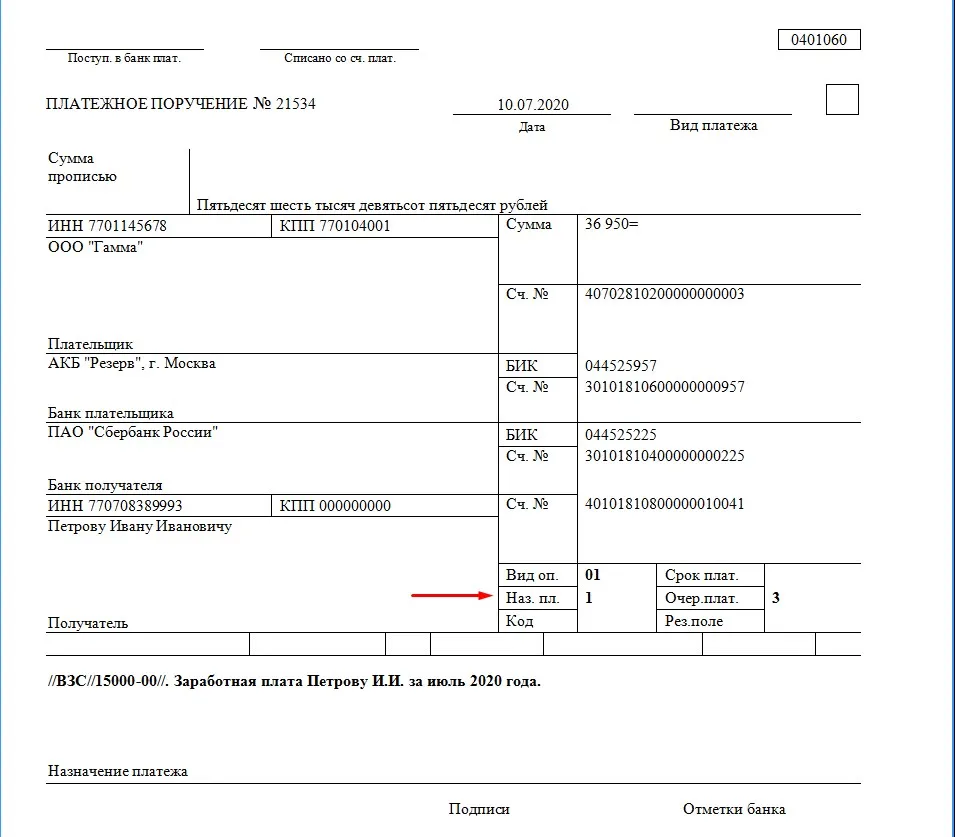

Как указывать ВЗС в назначении платежа

Работодатели обязаны отражать в платежках на выплату работникам зарплаты и других доходов сумму удержаний по исполнительным листам (п. 5 ст. 1 закона «Об изменениях в закон об исполнительном производстве» от 12.02.2019 № 12-ФЗ).

Приводить эту информацию нужно в реквизите «Назначение платежа», а если выплата идет по реестру на общую сумму — в реквизите, предназначенном для указания назначения платежа.

Центробанк рекомендует такую структуру записи (информационное письмо от 27.02.2020 № ИН-05-45/10):

символ «//», «ВЗС» (что означает взысканная сумма), символ «//», сумма цифрами, символ «//».

При указании суммы цифрами рубли надо отделять от копеек знаком «-». Если сумма выражена в целых рублях, после знака «-» нужно указывать «00».

Подробнее о кодах в платежках на зарплату мы рассказывали здесь.

Образец платежки на зарплату при удержаниях с комментариями экспертов можно посмотреть в «КонсультантПлюс», получив бесплатный пробный доступ:

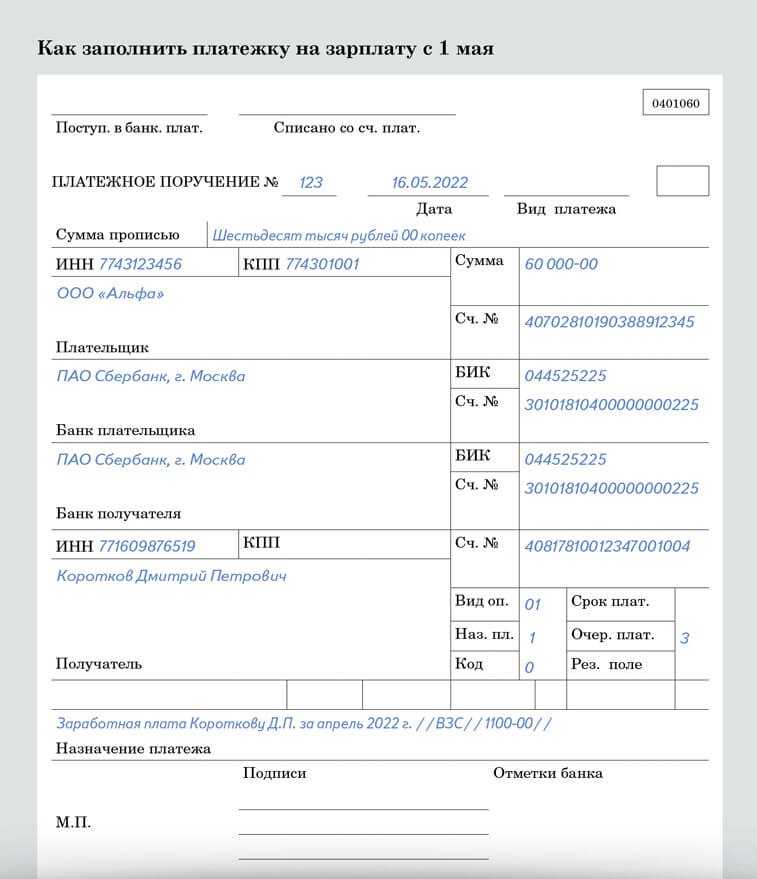

Новые правила оформления зарплатных платежек

С 1 мая для организаций и ИП, выплачивающих зарплату и иные доходы работникам, изменяются правила заполнения платежных поручений (указание ЦБ РФ № 762-П от 29.06.2021).

Согласно изменениям, перечень кодов, применяемых в реквизите 20 «Назначение платежа кодовое» платежки, дополнен новыми кодами – 4 и 5. Код 4 потребуется указывать при перечислении работникам единовременных выплат, на которые не может быть обращено взыскание. Код 5 необходимо будет указывать при переводе работникам единовременных выплат, в отношении которых ограничения по обращению взыскания не применяются.

Возобновление блокировок банковских счетов

31 мая истекает срок действия моратория на блокировку банковских счетов организаций и ИП по требованию налоговых органов (письмо ФНС от 10.03.2022 № ЕД-26-8/4@).

Напомним, с марта до конца мая текущего года ФНС запретила налоговикам принимать решения о приостановлении операций по счетам в банках при взыскании денежных средств со счетов должников.

Исключение составили случаи, когда непринятие мер по блокировке счета могло повлечь сокрытие активов и возможность совершения иных действий, препятствующих взысканию налогов. В таких случаях налоговики могут блокировать счета только по согласованию с руководителем вышестоящего налогового органа либо заместителем руководителя ФНС.

С 31 мая этот мораторий отменяется. Уже с начала июня налоговики возобновят блокировку банковских счетов на общих основаниях.

Для чего вводится новая система

В современных условиях система взыскания по исполнительным листам несовершенна. Особенно это касается случаев, когда свой доход работник получает на банковский счет. Ведь в этом случае, при наличии задолженности, судебные приставы могут дать поручение банку на списание суммы долга со счета работника. Такое списание пройдет безоговорочно.

В связи с тем, что в настоящее время ни сотрудники банков, ни судебные приставы не могут точно идентифицировать характер выплаты сотруднику, нередко возникают ошибки. Они выражаются в удержании больших, чем требуется, сумм или списания с доходов, которые не должны подпадать под удержания по исполнительным листам.

Именно в связи с этим была разработана и вводится в действие система, которая позволит избежать ошибок и соблюсти права и плательщика и получателя средств.

Сокращение сроков оплаты контрактов

С 1 мая сокращаются сроки оплаты заказчиками поставляемых организациями товаров, выполняемых ими работ, а также отдельных этапов исполнения государственных и муниципальных контрактов (Федеральный закон от 16.04.2022 № 104-ФЗ).

Сейчас срок оплаты по государственным и муниципальным контрактам может составлять до 15 рабочих дней. По новым правилам данный срок сокращается до 7 рабочих дней.

Но если оформление документа о приемке осуществляется без использования единой информационной системы, то срок оплаты может быть увеличен до десяти рабочих дней с даты подписания документа о приемке. То же самое касается и случаев, когда расчеты по контракту или расчеты в части выплаты аванса подлежат казначейскому сопровождению.

Новые договоры для участников ВЭД

С 7 мая вступает в силу новая типовая форма договора залога имущества для участников внешнеэкономической деятельности (приказ Минфина от 01.04.2022 № 49н).

Данный договор залога оформляется между таможенным органом и плательщиком таможенных пошлин и налогов либо экспедитором или таможенным представителем. Договор необходим в целях обеспечения исполнения обязанности по уплате таможенных пошлин, налогов и сборов. В обновленной форме договора прописано, что срок обращения взыскания на предмет залога может регулироваться, в том числе актом Правительства РФ, а не только федеральным законом.

Новые правила оформления зарплатных платежек

С 1 мая для организаций и ИП, выплачивающих зарплату и иные доходы работникам, изменяются правила заполнения платежных поручений (указание ЦБ РФ № 762-П от 29.06.2021).

Согласно изменениям, перечень кодов, применяемых в реквизите 20 «Назначение платежа кодовое» платежки, дополнен новыми кодами – 4 и 5. Код 4 потребуется указывать при перечислении работникам единовременных выплат, на которые не может быть обращено взыскание. Код 5 необходимо будет указывать при переводе работникам единовременных выплат, в отношении которых ограничения по обращению взыскания не применяются.

Нормативно-правовая база.

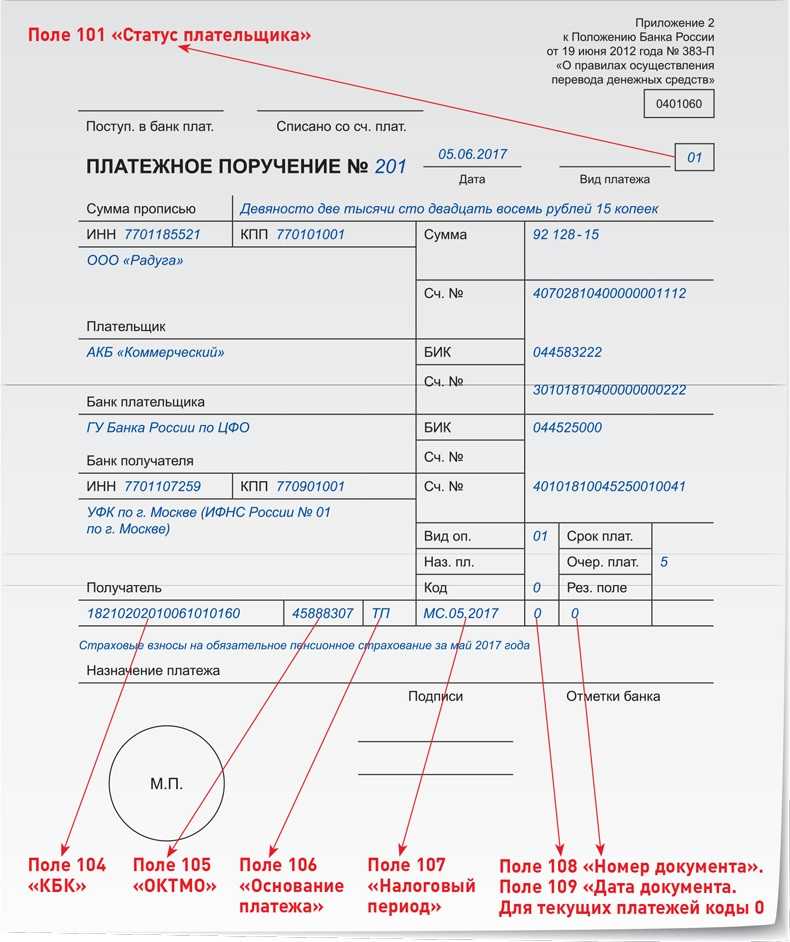

В соответствии с новыми правилами организации и индивидуальные предприниматели при зачислении денежных средств физическим лицам обязаны указывать дополнительный реквизит, обозначающий тип получаемого дохода. Упомянутые поправки были внесены Президентом России в ФЗ № 12 от 21 февраля 2019 года «Об изменениях в Федеральный Закон об исполнительном производстве».

Чуть позже, в частности, 14 октября 2019 года сами коды и порядок их внесения были закреплены Указанием Банка РФ № 5286-У. А информационным письмом ЦБ РФ от 27 февраля 2020 был определен срок вступления изменений в законную силу. А именно, с 01.06.2020 года.

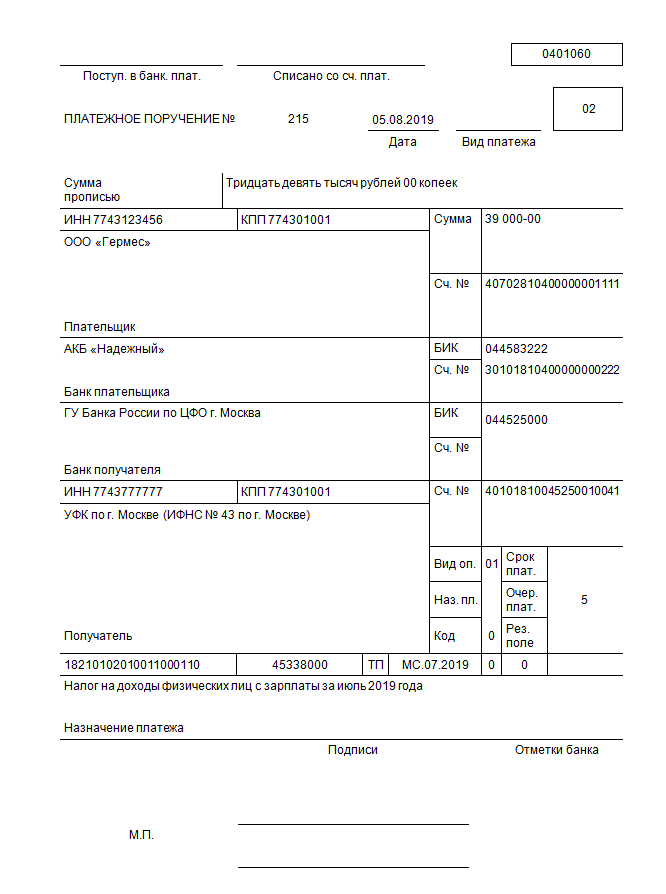

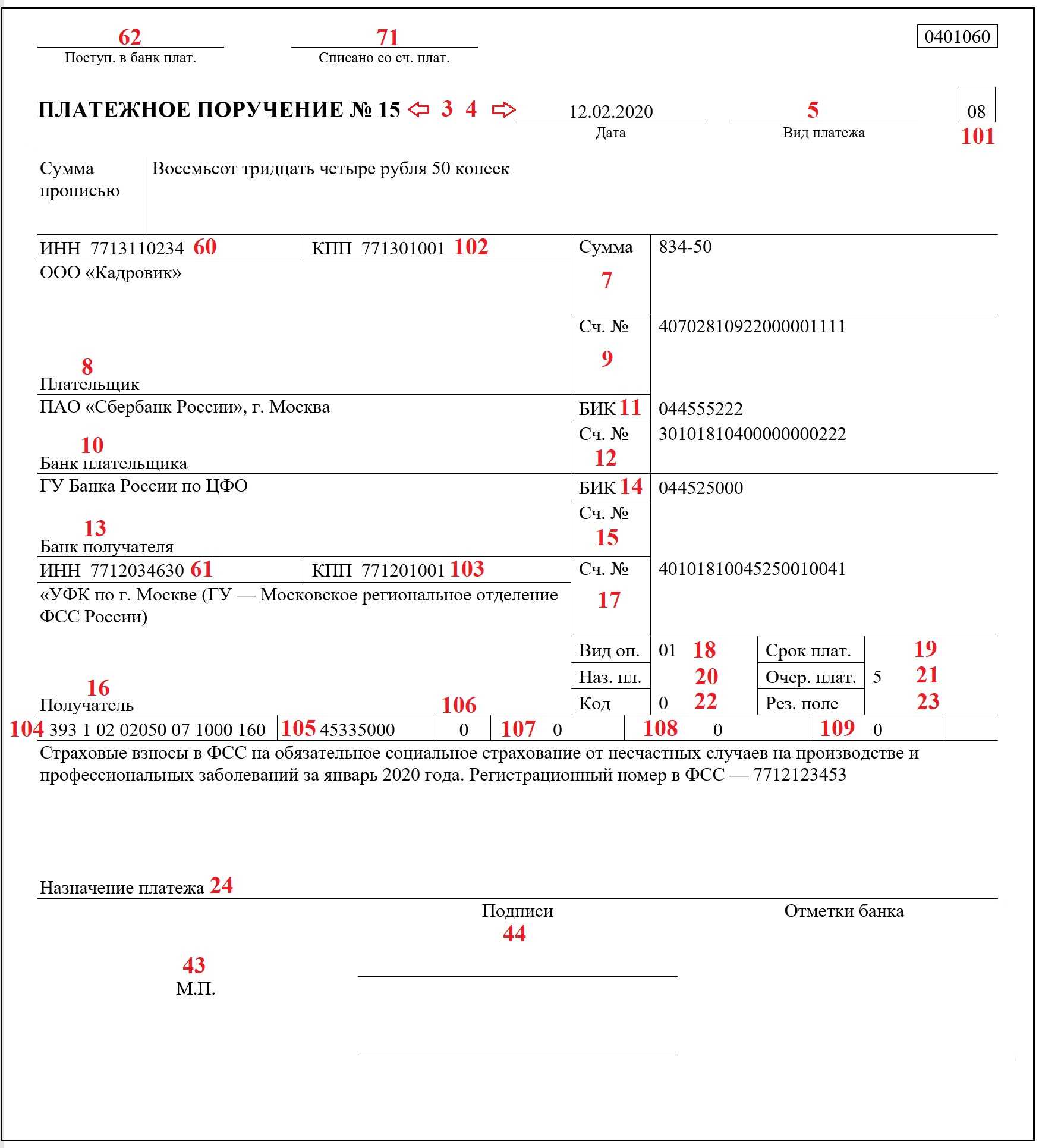

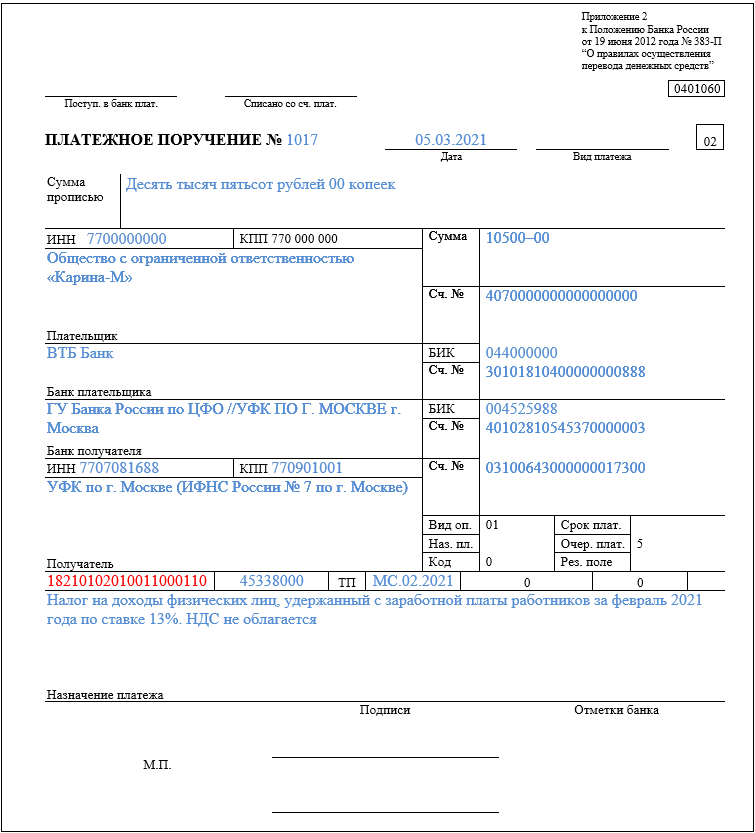

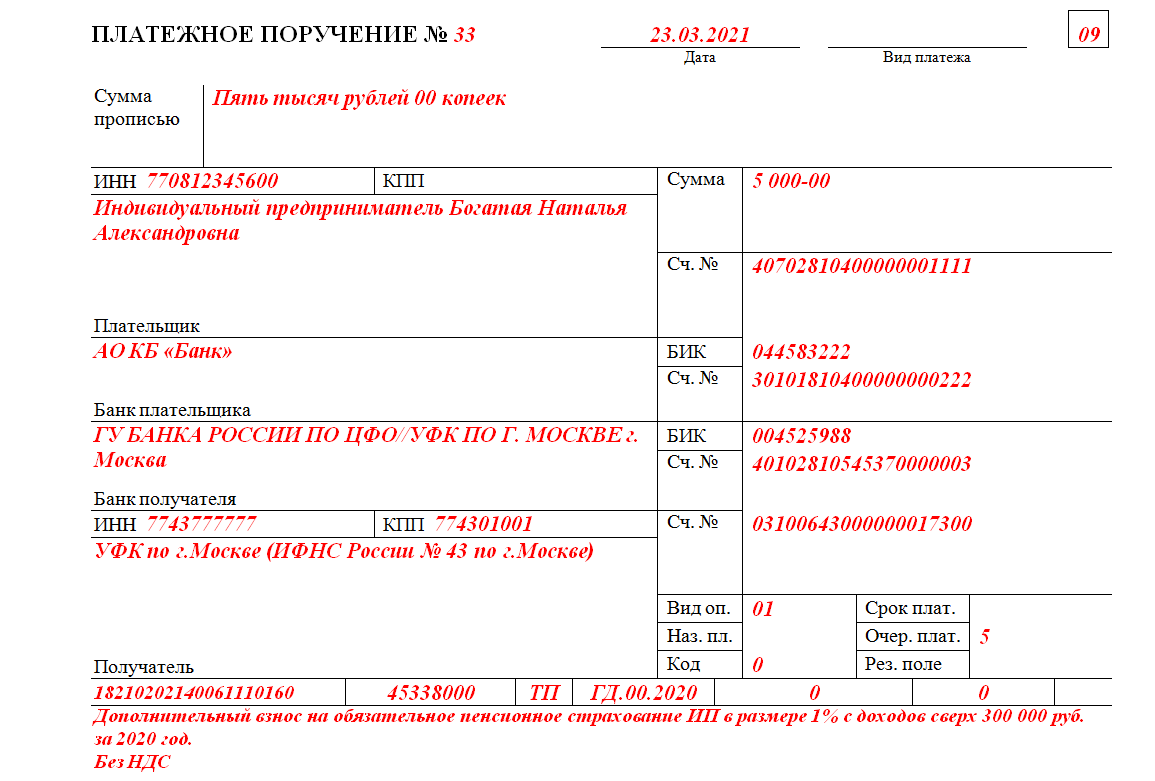

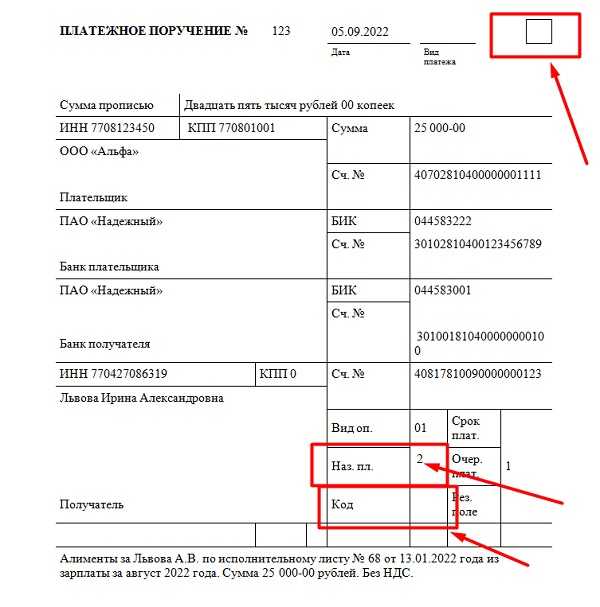

Примеры зарплатных платежек по новым правилам

Что касается КБК в платежном поручении по НДФЛ за 2021 год, то их актуальные значения для строки 104 таковы:

| КБК по НДФЛ в 2021 году | |

| Вид НДФЛ | КБК на 2021 год |

| НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 0100 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 0100 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 0100 110 |

Подробнее об этом см. «КБК по НДФЛ в 2017 году: таблица».

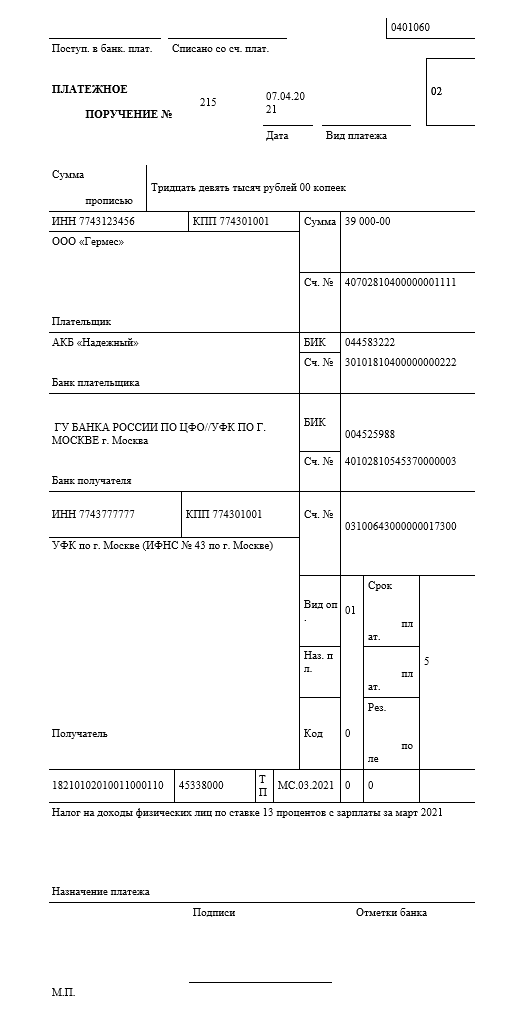

Также см. «Заполняем поле 107 в платежном поручении в 2021 году для уплаты НДФЛ».

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

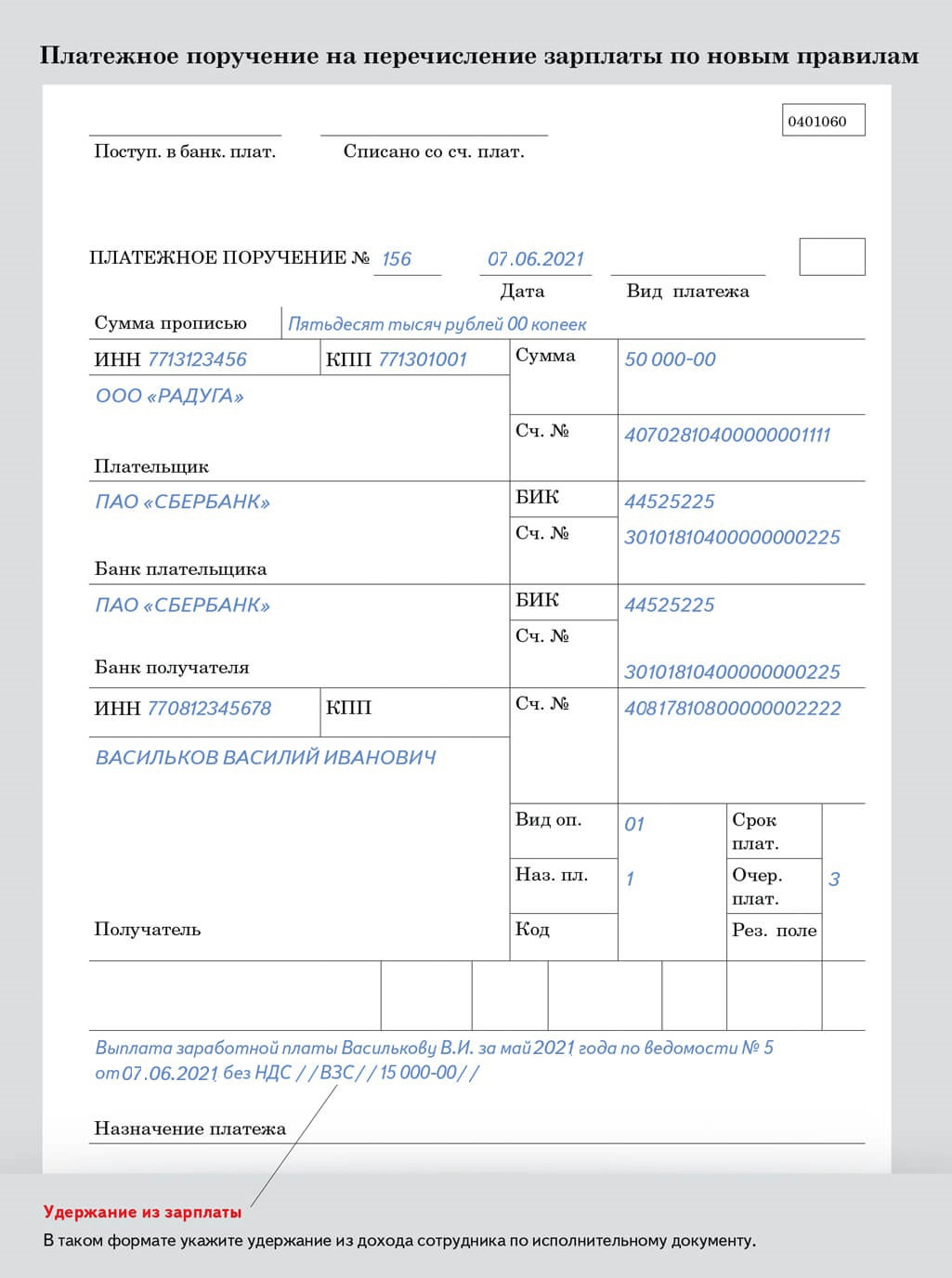

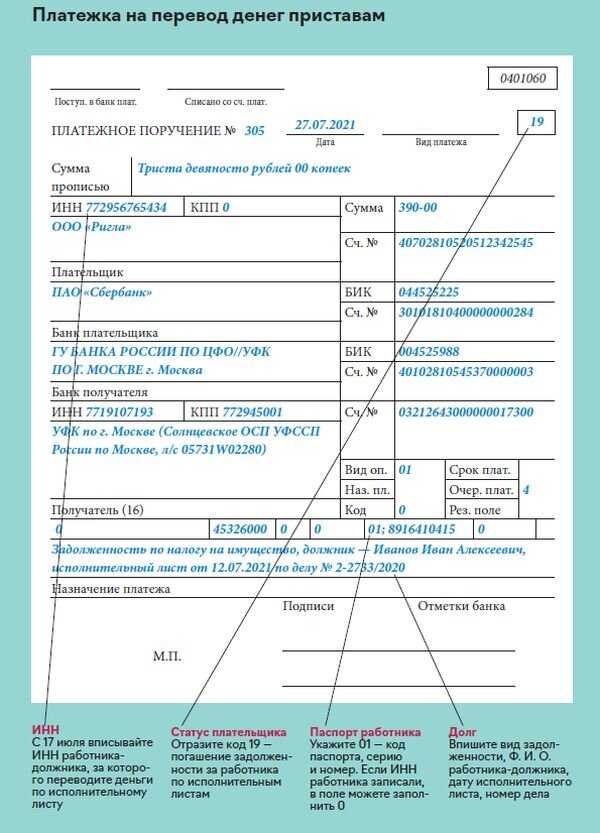

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2021 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

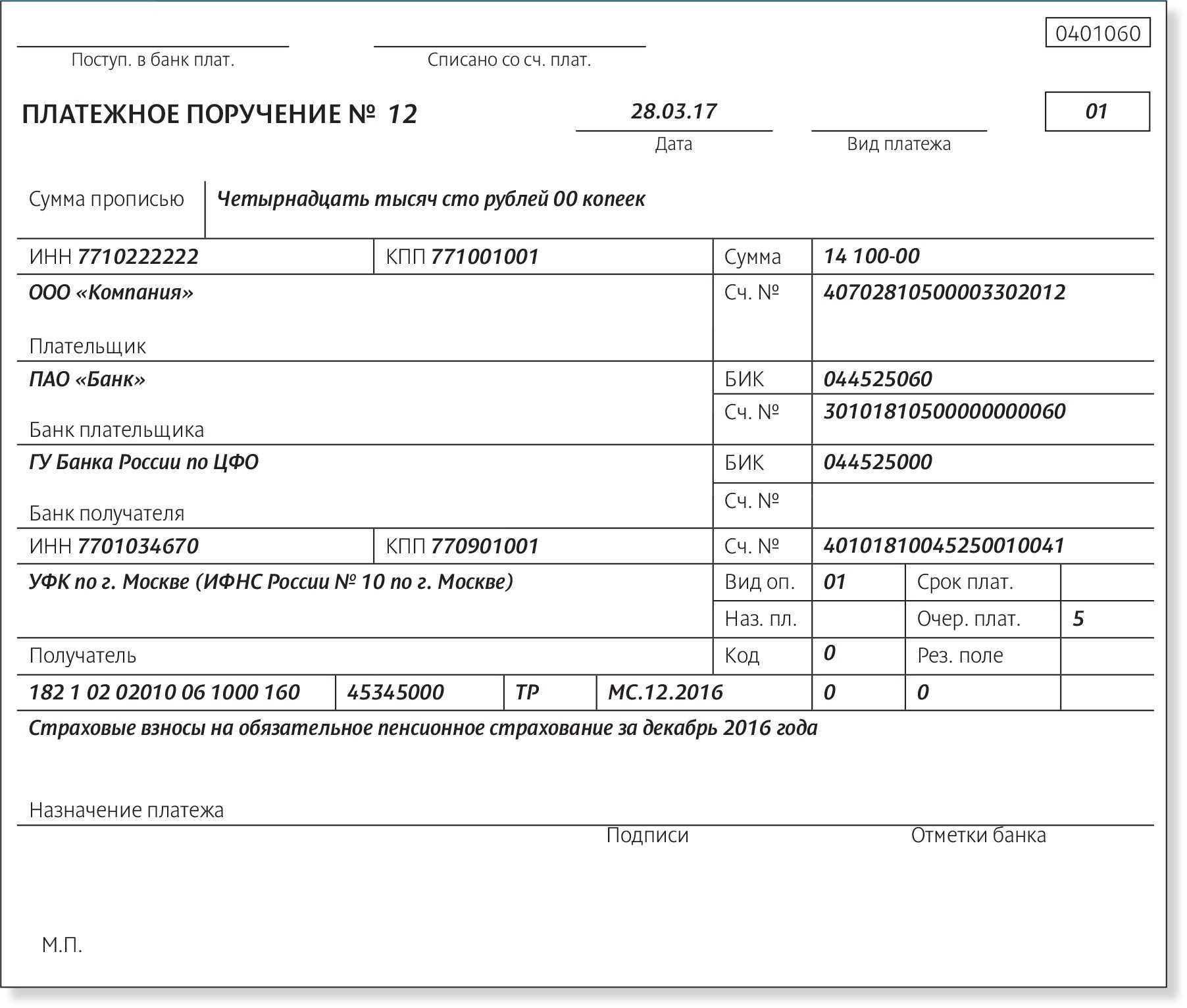

Поле 104 «Код бюджетной классификации»

В поле 104 нужно вписать 20-значный . Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год.

Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать одно платежное поручение для уплаты страховых взносов в пенсионный фонд РФ. Остальные коды остались прежними.

Страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Перечень КБК на 2014 год по основным налогам и взносам:

НДФЛ – 182 1 01 02010 01 1000 110

Страховые взносы в ПФР на выплату 392 1 02 02010 06 1000 160 страховой части трудовой пенсии

Страховые взносы в ПФР по 392 1 02 02131 06 1000 160 работникам в соответствии со Списком № 1

Страховые взносы в ПФР по 392 1 02 02132 06 1000 160 дополнительному тарифу с выплат работникам в соответствии со Списком № 2

Страховые взносы в ФФОМС 392 1 02 02101 08 1011 160

Страховые взносы в ФСС РФ 393 1 02 02090 07 1000 160

Страховые взносы на случай 393 1 02 02050 07 1000 160 травматизма в ФСС РФ

Дополнительные страховые взносы 392 1 02 02041 06 1100 160 в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявления

Взносы работодателя на накопительную 392 1 02 02041 06 1200 160 часть трудовой пенсии. По усмотрению работодателя.

С 2014 года в платежных поручениях код ОКАТО заменяется на код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются.

Последние 3 знака кода ОКТМО обозначают населенные пункты, входящие в состав муниципальных образований.

Узнать свой код ОКТМО можно на сайте ФНС России или в налоговой инспекции.

Новые договоры для участников ВЭД

С 7 мая вступает в силу новая типовая форма договора залога имущества для участников внешнеэкономической деятельности (приказ Минфина от 01.04.2022 № 49н).

Данный договор залога оформляется между таможенным органом и плательщиком таможенных пошлин и налогов либо экспедитором или таможенным представителем. Договор необходим в целях обеспечения исполнения обязанности по уплате таможенных пошлин, налогов и сборов. В обновленной форме договора прописано, что срок обращения взыскания на предмет залога может регулироваться, в том числе актом Правительства РФ, а не только федеральным законом.

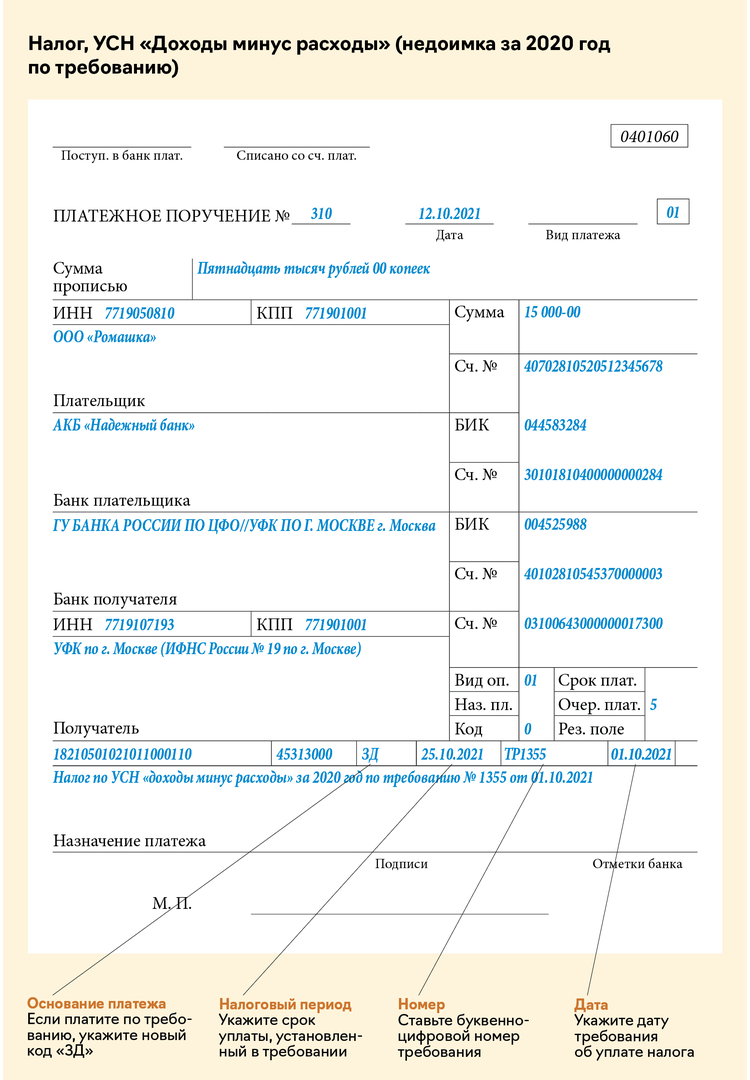

Оформление платежки на уплату старых долгов

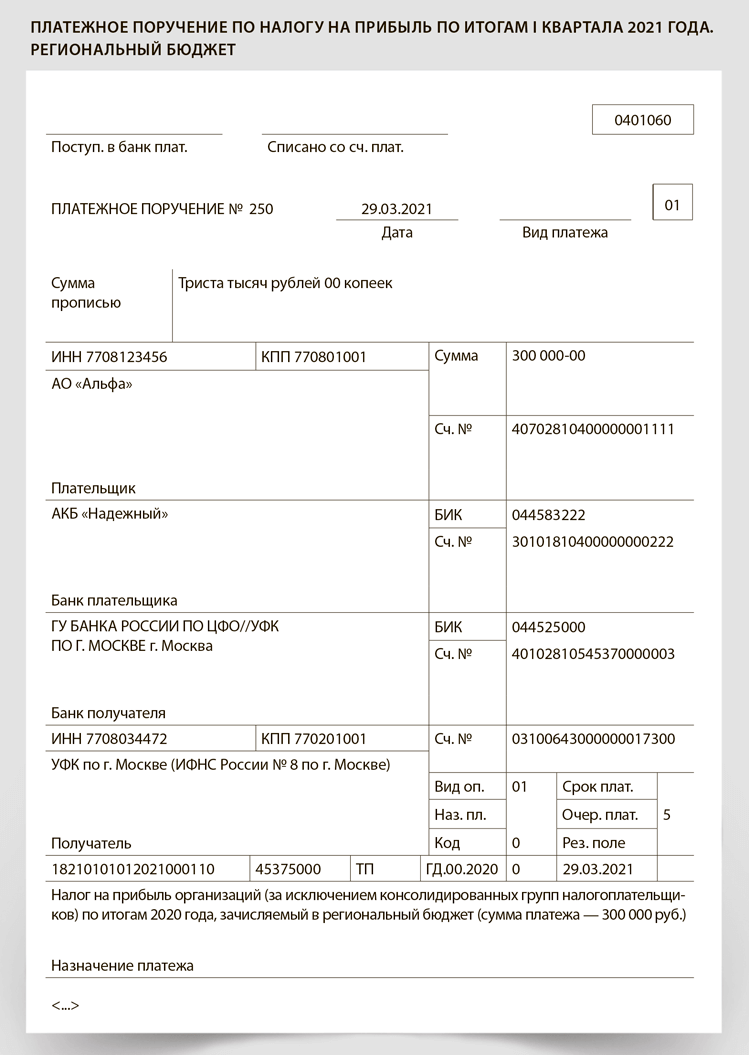

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 0100 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 0100 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Проверки ККТ

Со 2 мая налоговики начнут применять новый индикатор риска нарушения законодательства о применении ККТ в части полноты учета выручки в организациях и у ИП (приказ Минфина от 01.03.2022 № 27н).

Данный индикатор будет сигнализировать налоговым органам о необходимости проведения проверки в отношении той или иной компании, применяющей ККТ.

Таким индикатором станет отсутствие в течение 60 календарных дней сформированных кассовых чеков в АИС налоговых органов при наличии у организации/ИП зарегистрированной ККТ. Если налоговики установят, что зарегистрированная ККТ в течение данного периода не передавала в контрольную систему никаких фискальных документов, они примут решение о проведении внеплановой проверки ККТ.

Проверки ККТ

Со 2 мая налоговики начнут применять новый индикатор риска нарушения законодательства о применении ККТ в части полноты учета выручки в организациях и у ИП (приказ Минфина от 01.03.2022 № 27н).

Данный индикатор будет сигнализировать налоговым органам о необходимости проведения проверки в отношении той или иной компании, применяющей ККТ.

Таким индикатором станет отсутствие в течение 60 календарных дней сформированных кассовых чеков в АИС налоговых органов при наличии у организации/ИП зарегистрированной ККТ. Если налоговики установят, что зарегистрированная ККТ в течение данного периода не передавала в контрольную систему никаких фискальных документов, они примут решение о проведении внеплановой проверки ККТ.

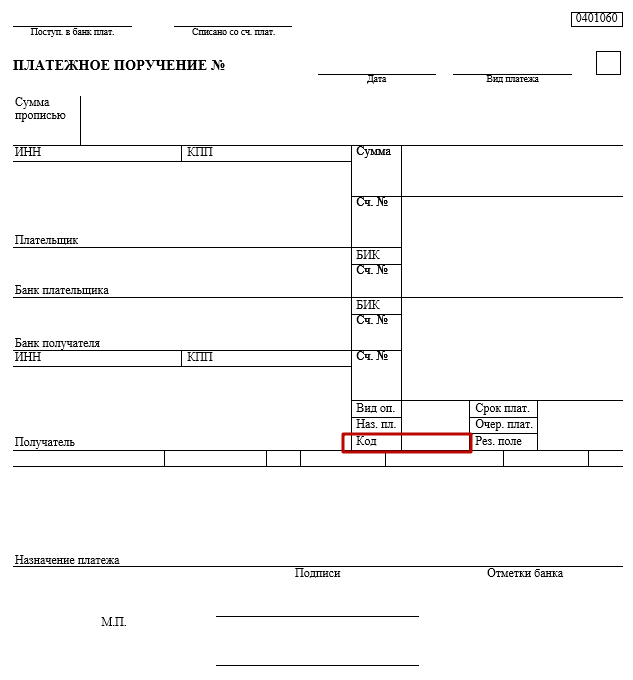

Какой код вида дохода ставить в платежном поручении

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, полученный заем от работодателя или деньги, выданные под отчет, — то код вообще не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания или ИП арендуют у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, оплату проживания, проезда и провоза багажа.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 4.

А вот при перечислении сотруднику денег, к примеру на деловой ужин с клиентом, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании или ИП.

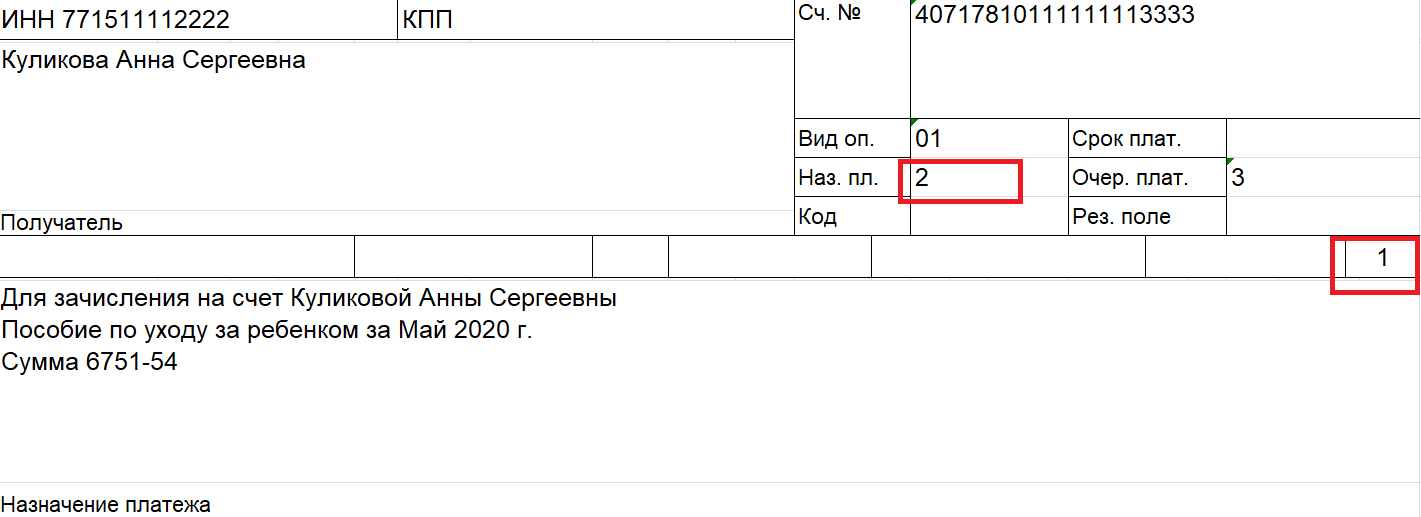

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания или ИП ежемесячно перечисляют компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Если сотрудник пользуется своим ноутбуком для работы, а компания или ИП ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если указать неверный код дохода

Ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка или, наоборот, не спишет то, что должен был списать. Последствия зависят от того, какие основания были у банка для списания.

Исполнительные документы или постановление пристава. Судебные приставы могут оштрафовать за предоставление недостоверных сведений об имущественном положении должника:

- малую компанию или ИП — на 15 000—20 000 ₽;

- среднюю или крупную компанию — на 50 000—100 000 ₽;

- должностное лицо, отвечающее за заполнение платежек, — на 15 000—20 000 ₽.

Удержание в счет погашения кредита или займа. Штрафа от судебных приставов не должно быть, поскольку нет исполнительного производства.

В законе о потребительском кредите нет наказания за ошибку с кодом. Но оговорено, что если в поле 20 кода нет или код указан неверно, банк не получает дополнительного согласия заемщика на списание.

Чтобы не пострадал ни кредитор, ни заемщик, лучше следить за кодами. К тому же на получателя денег у банка могут оказаться исполнительные документы либо постановления приставов.

Не должно быть наказания, если перепутать разовые и периодические выплаты — коды 2—5. Заемщик может отозвать в течение 14 дней любое списание с кодами 2 и 3, а на каждое поступление с кодами 4 и 5 банк запросит у заемщика отдельное согласие, по которому сам и примет решение

В рамках исполнительного производства для поступлений с кодами 2—5 вообще неважно, разовые они или периодические

Исправить ошибку в поле 20 платежки можно только одним способом — отозвать ее до того, как банк спишет деньги с расчетного счета. Затем нужно представить в банк платежку с верными данными.

Новые коды, предусмотренные при заполнении платежек

Согласно проекту Указаний Центробанка, будут применяться три кода, характеризующие доход сотрудников. Их необходимо будет проставлять в поле 20 платежных поручений.

| Код | Случаи простановки кода |

| 1 | Простановка этого кода предусмотрена в тех случаях, когда производится выплата дохода за непосредственное выполнение профессиональных обязанностей работником. То есть, при переводе заработной платы, отпускных выплат или других подобных сумм, в отношении которых предусмотрен процент удержания |

| 2 | Этот код проставляется в том случае, если с выплачиваемой суммы проводить удержания неправомерно. Это касается пособий на детей, командировочных выплат и прочих подобных средств |

| 3 | При постановке данного кода в платежке, из выплачиваемых сумм удержания производиться не будут. Код соответствует компенсациям в связи с произошедшей катастрофой или чрезвычайной ситуацией, а также при причинении вреда здоровью |

Применять новые коды должны будут все налогоплатьельщики, у которых есть наемные сотрудники.

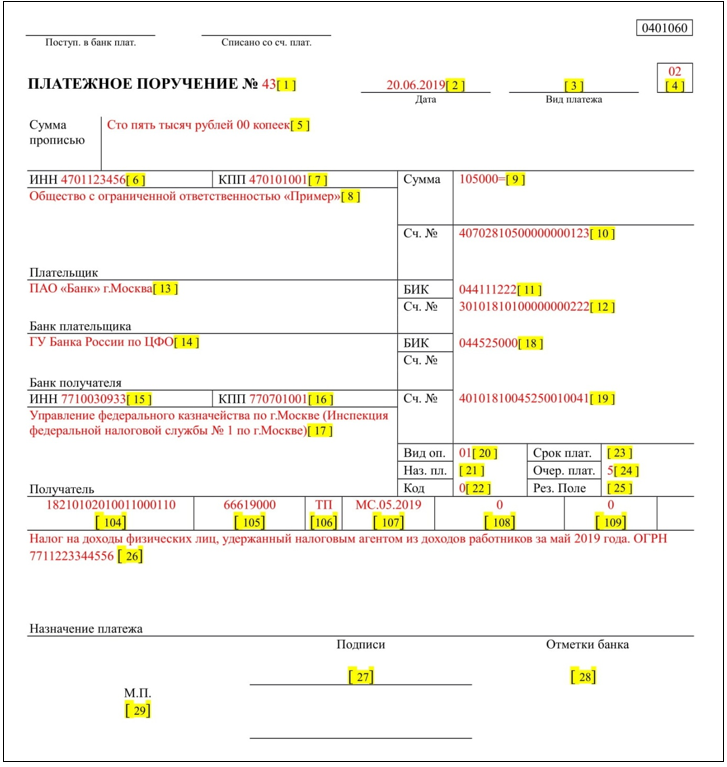

Расшифровка полей платёжного поручения

Коды видов дохода в платежных документах до 01.05.2022 в 1С

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

- «1» — доходы, часть которых можно удержать (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ): зарплата, вознаграждения по договорам ГПХ и пр. (1С — разрешено, с ограничением по сумме ); PDF

- «2» — доходы, не подлежащие взысканию (перечислены в ч. 1 ст. 101 закона N 229-ФЗ): компенсации по законодательству РФ (в связи с командировкой — суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д. (1С — запрещено (без оговорок) );

- «3» — возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 закона N 229-ФЗ) и выплаты пострадавшим от катастроф (п. 4 ч. 1 ст. 101 закона N 229-ФЗ), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 закона N 229-ФЗ) (1С — запрещено (с оговорками для алиментов) ):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

- на организации — 50 000—100 000 руб.

- на ИП и должностных лиц — 15 000—20 000 руб.

Платежное поручение

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение ( Банк и касса — Платежные поручения ), созданном начиная с 01.06.2020:

Сокращение сроков оплаты контрактов

С 1 мая сокращаются сроки оплаты заказчиками поставляемых организациями товаров, выполняемых ими работ, а также отдельных этапов исполнения государственных и муниципальных контрактов (Федеральный закон от 16.04.2022 № 104-ФЗ).

Сейчас срок оплаты по государственным и муниципальным контрактам может составлять до 15 рабочих дней. По новым правилам данный срок сокращается до 7 рабочих дней.

Но если оформление документа о приемке осуществляется без использования единой информационной системы, то срок оплаты может быть увеличен до десяти рабочих дней с даты подписания документа о приемке. То же самое касается и случаев, когда расчеты по контракту или расчеты в части выплаты аванса подлежат казначейскому сопровождению.