Как оформляется договор беспроцентного займа между физическими лицами

В быту беспроцентный займ между физическими лицами принято называть «дать в долг». С этим на практике сталкивался практически каждый, выступая как кредитором, так и заемщиком.

Но часто возникают случаи, когда долг не возвращается вовремя или не возвращается совсем. Для исключения таких ситуаций и рекомендуют оформлять займы официально.

Документальное оформление позволит избежать:

- для кредитора – риска невозврата средств, возврата не в обозначенный срок или не в полном объеме. Наличие правильно оформленного документа при нарушении обязательств второй стороной позволяет кредитору защищать свои права, в том числе в суде и получить компенсацию за нарушение соглашения;

- для заемщика – правильно составленный документ обезопасит от обмана со стороны заемщика и требования им большей суммы денег или процентов.

Важные моменты договора

Соглашение может быть заключено между лицами, которые по закону РФ имеют на это право (совершеннолетние, дееспособные и т. д.). После заключения договора заемщик получает в свое распоряжение оговоренную сумму средств на определенное время, которую может использовать на любые цели.

Все нюансы предоставления и возврата долга указываются в договоре. Если заемщик его нарушил, кредитор может затребовать возврат средств и неустойку. Обязательно нужно указать дату предоставления кредита, погашения, сумму средств, место составления договора, персональные данные сторон и другую важную информацию.

В некоторых случаях договор автоматически считается беспроцентным:

- речь идет не о деньгах, а вещах, представляющих ценность;

- займ не связан с предпринимательской деятельностью, его размер не превышает 50 минимальных зарплат.

В других случаях соглашение должно содержать пункт, который говорит о предоставлении денег на беспроцентной основе. В противном случае кредитор может обязать заемщика оплатить и проценты.

Достоинства и недостатки беспроцентных займов

Плюсы соглашения:

- не нужно оплачивать проценты;

- процедура оформления достаточно проста;

- заемщик имеет право предоставить залог и увеличить сумму сделки;

- заемщик может договариваться с кредитором по многим вопросам, в том числе по отсрочке погашения.

Минусы договора:

- чтобы сделка была законной, нужно все правильно оформить и заверить договор у нотариуса;

- нарушение условий соглашения может привести к тому, что кредитор потребует выплатить неустойку;

- если речь идет не о беспроцентном займе между родственниками, то сложно найти кредитора, который согласиться дать в долг крупную сумму без процентов, особенно если нет залога.

Особенности налогообложения

В Налоговом кодексе РФ нет четко прописанной нормы, касаемо налогообложения при договоре беспроцентного займа между родственниками или посторонними физическими лицами.

Но если имеется ввиду предоставление беспроцентного займа между физическим и юридическим лицом или частным предпринимателем, то здесь придется налоги уплатить, согласно действующего законодательства.

К примеру, если ссуда была предоставлена организацией своему работнику, то бухгалтерия будет удерживать долг из заработной платы, но при этом появляется необходимость оплаты налога из суммы, которая была удержана в счет погашения.

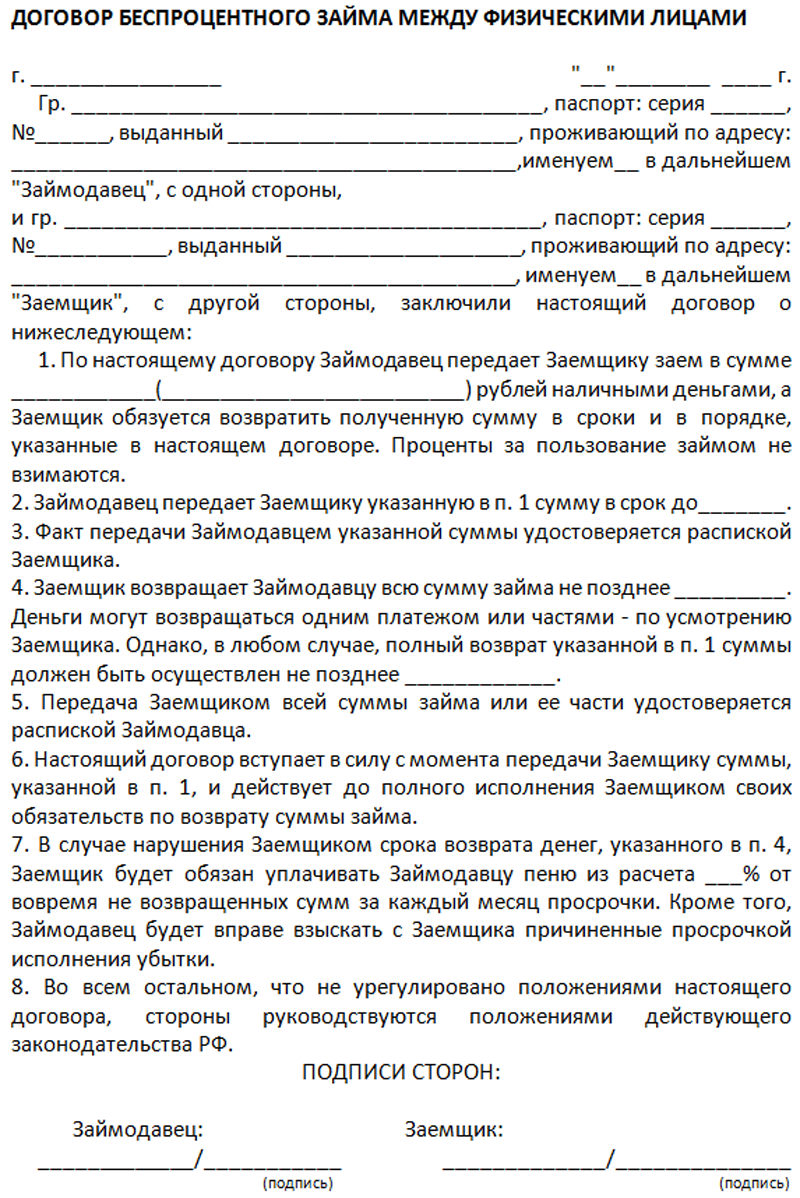

Образец долговой расписки между физическими лицами

Предлагаем скачать юридически правильную расписку:

Скачать образец долговой расписки (cкачиваний: 2174)

Долговая расписка с процентами

Главная особенность данной формы расписки – указание процентов, под которые передаются денежные средства. Учитывая то, что в документе фиксируется и срок использования денег, делается расчет итоговой суммы к возврату.

Долговая расписка с процентами.docx (cкачиваний: 724)

Советы юриста

Можно ли написать расписку от руки? Можно ли ее потом заверить у нотариуса?

В соответствии со ст. 163 нотариальное заверение расписки, как отдельного документа не предусмотрено. Вы можете составить договор займа и расписка будет заверена, как приложение к нему. Данный документ желательно писать от руки, потому что в случае возникновения споров почерк станет доказательством, что расписка была написана должником лично.

Является ли расписка основанием для обращения в суд, если должник не хочет возвращать деньги?

Да, это документ, имеет юридическую силу (при условии наличия подписи сторон). Вам нужно составить судебный иск и приложить к нему расписку в качестве доказательства правомерности ваших требований.

Договор займа представляет собой расширенную версию долговой расписки. В таком договоре могут быть такие пункты как:

- обязанности сторон и их права;

- возможный залог по кредиту;

- обязанности сторон;

- форс-мажорные обстоятельства.

Подробнее о договоре займа читайте в отдельной теме «Догоров займа — ключевые моменты».

Ст. 808 ГК РФ гласит, что если кредитор – юридическое лицо, то заключение договора займа является обязательной процедурой. Если же обе стороны договора – это физические лица, то заключение такого договора требуется, если сумма займа превышает размер 10 МРОТ.

Таким образом, получается, что договор займа, скорее всего, необходим в любом случае. Так же в таком случае будет обязательно составление и долговой расписки, т.к. именно она является документальным подтверждением того, что заемщик получил всю сумму займа от кредитора.

В долговой расписке должно быть указано, что заемщик не просто получил необходимую сумму, а взял ее в долг – это поможет избежать недоразумений, и избавит от возможных проблем, связанных с возвратом денежных средств кредитору.

Возможно будет полезна информация где без обмана, предоплат и залога взять займ от частного лица.

Идеальный вариант, когда расписку от руки пишет непосредственно сам заемщик. Когда документ оформлен таким образом, заемщик лишает себя возможности в последующем утверждать, что на документе стоит не его подпись.

Если все же неприятность произошла, и деньги кредитором не были получены в срок, то кредитор может обратиться в суд с заявлением о вынесении судебного приказа, на основании которого дело будет передано в Федеральную службу судебных приставов.

Автор статьи:

Основные особенности займа

Статья 807 гражданского законодательства прописывает понятие займа, под которым понимается соглашение между сторонами, в качестве которых выступают займодавец и заемщик.

Заемщик, в свою очередь, обязуется вернуть заемные денежные средства или другие вещи, имеющие отличительные родовые признаки.

Особенности займа:

- передача денежных средств заемщику означает, что он приобретает право свободно ими распоряжаться;

- если займодавец решит ограничить права заемщика, между ними подписывается договор о целевом займе. Например, передаваемые денежные средства должны пойти на покупку автомобиля или недвижимости;

- подписание сторонами договора не порождает факт его заключения;

- чтобы договор вступил в юридическую силу, заемщик должен получить причитающееся ему по договору в виде займа;

- если в качестве займа передаются денежные средства, оформляется расписка, либо в самом договоре должно иметься условие, что он служит и в качестве расписки.

Законодательство допускает письменную и устную формы сделки. Для заключения устного договора необходимо условие о том, что размер займа не превышает 1 000 рублей, что приравнивается к 10 МРОТ.

Если сторонами договора выступают юридические лица или одно юридическое лицо, а на второй стороне гражданин, то форма сделки всегда должна быть письменной, не зависимо от размера займа.

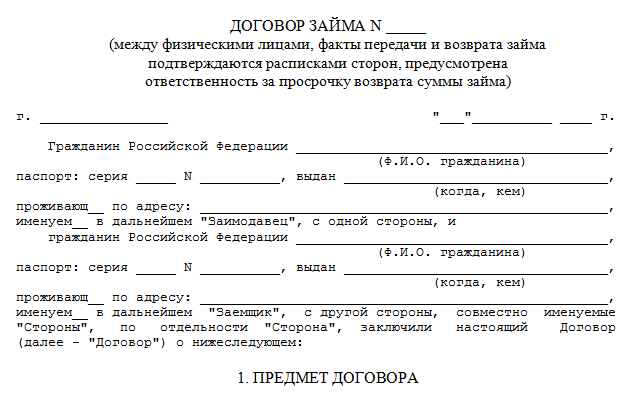

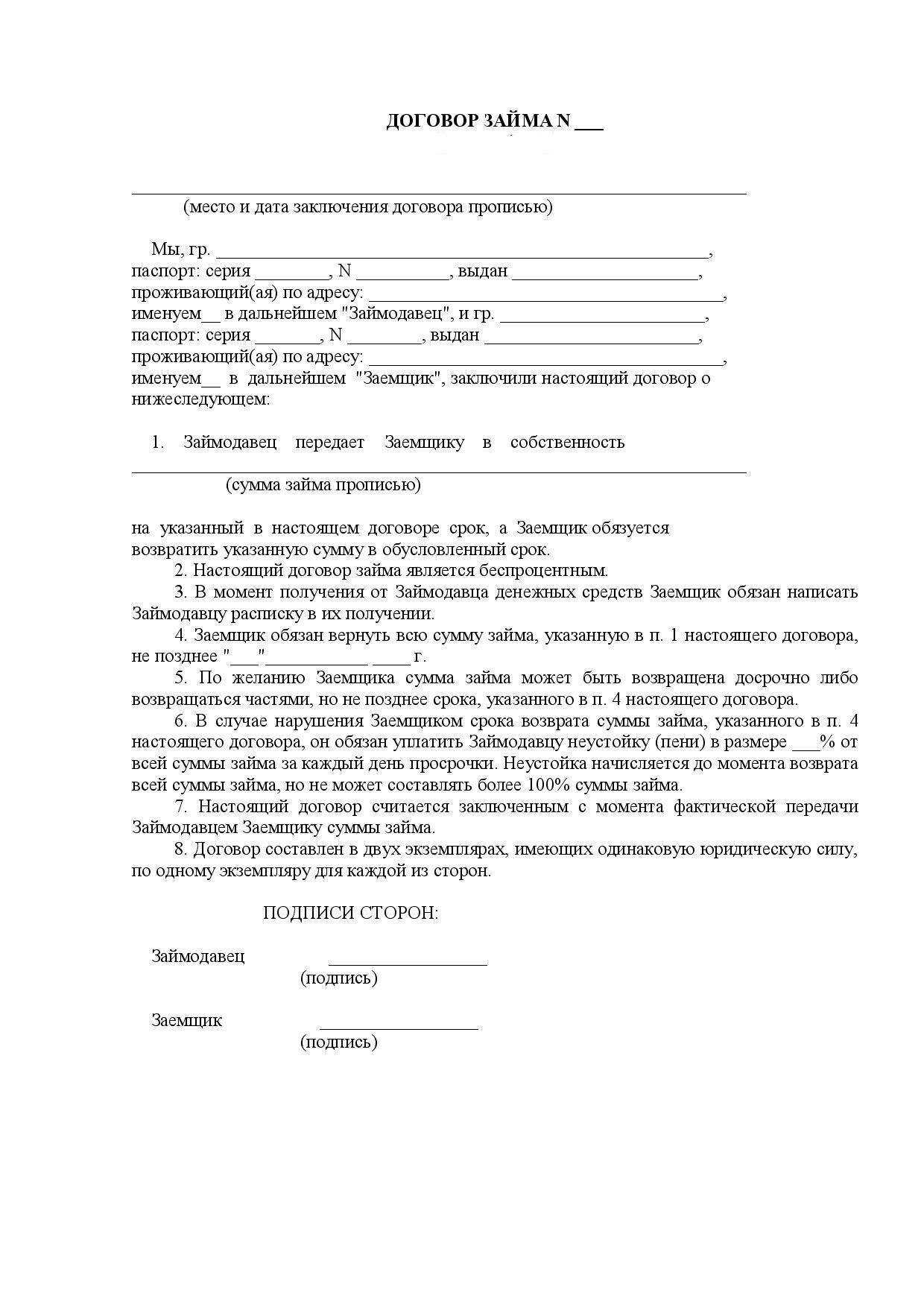

Вместо оформления договора займа, допускается составление долговой расписки, содержащей полные сведения о сторонах сделки, размере передаваемых под займ денежных средств, сроке и условиях их возврата.

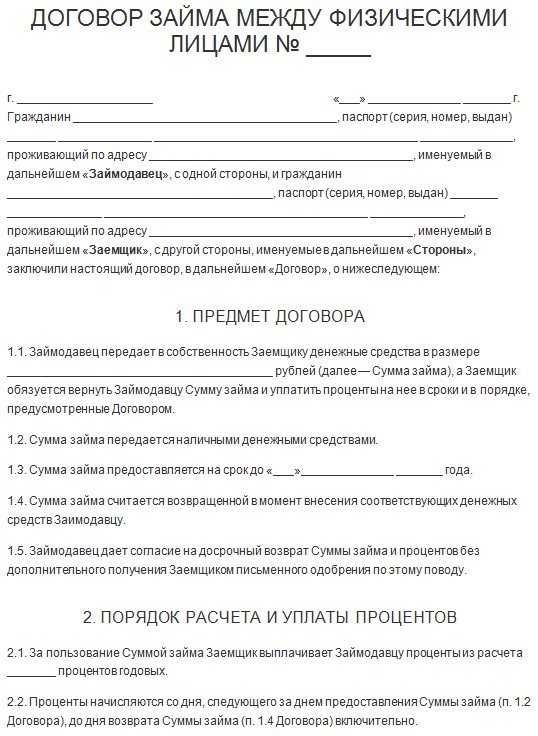

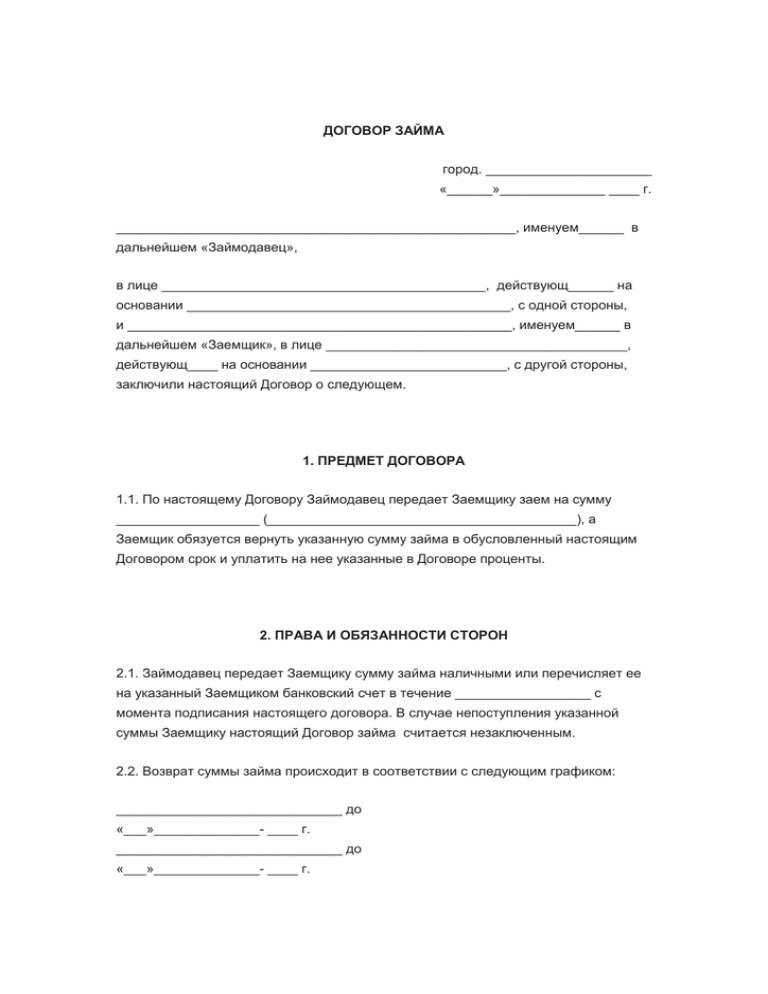

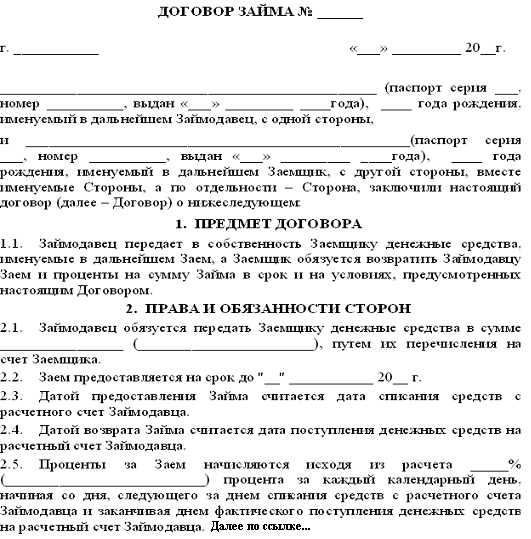

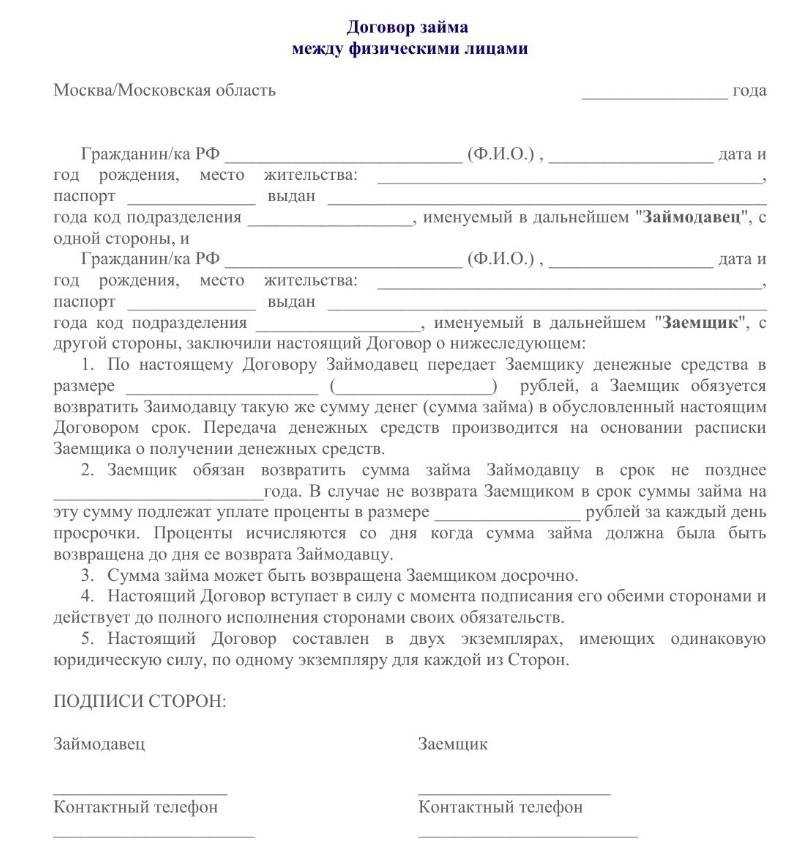

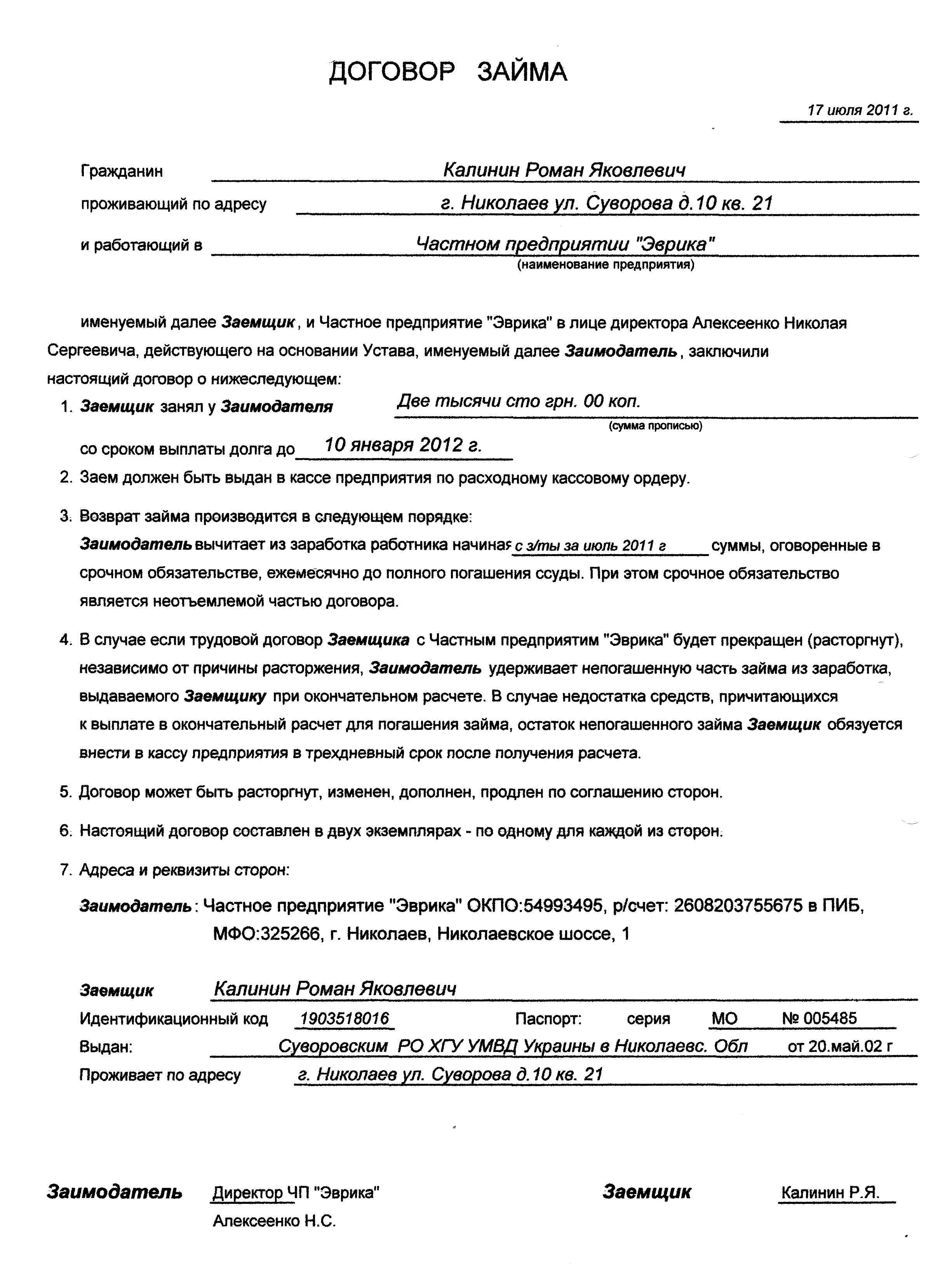

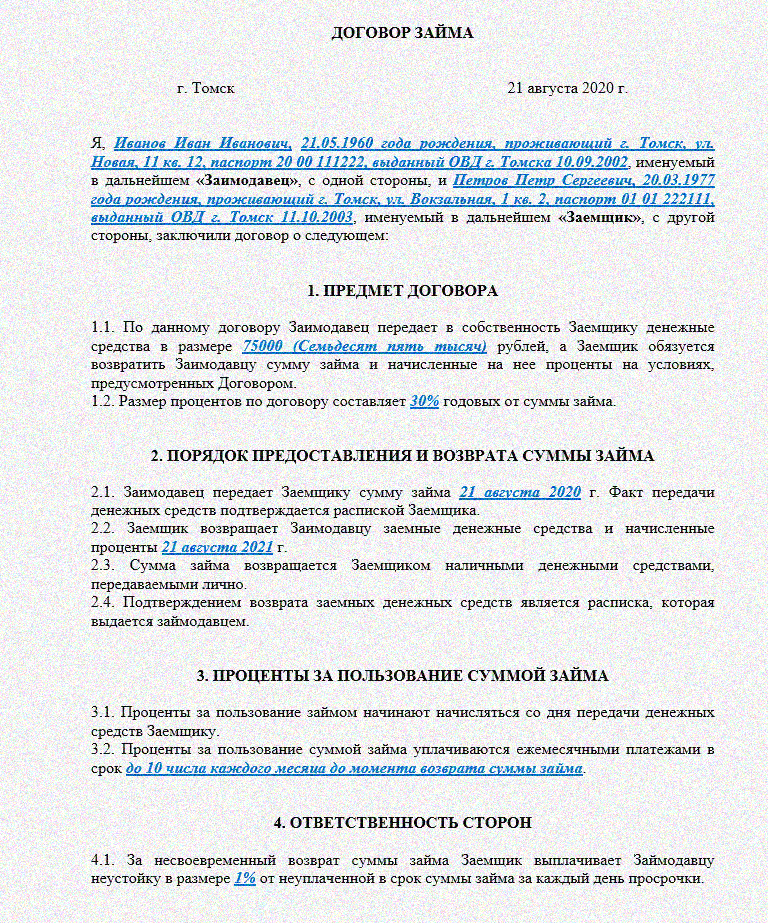

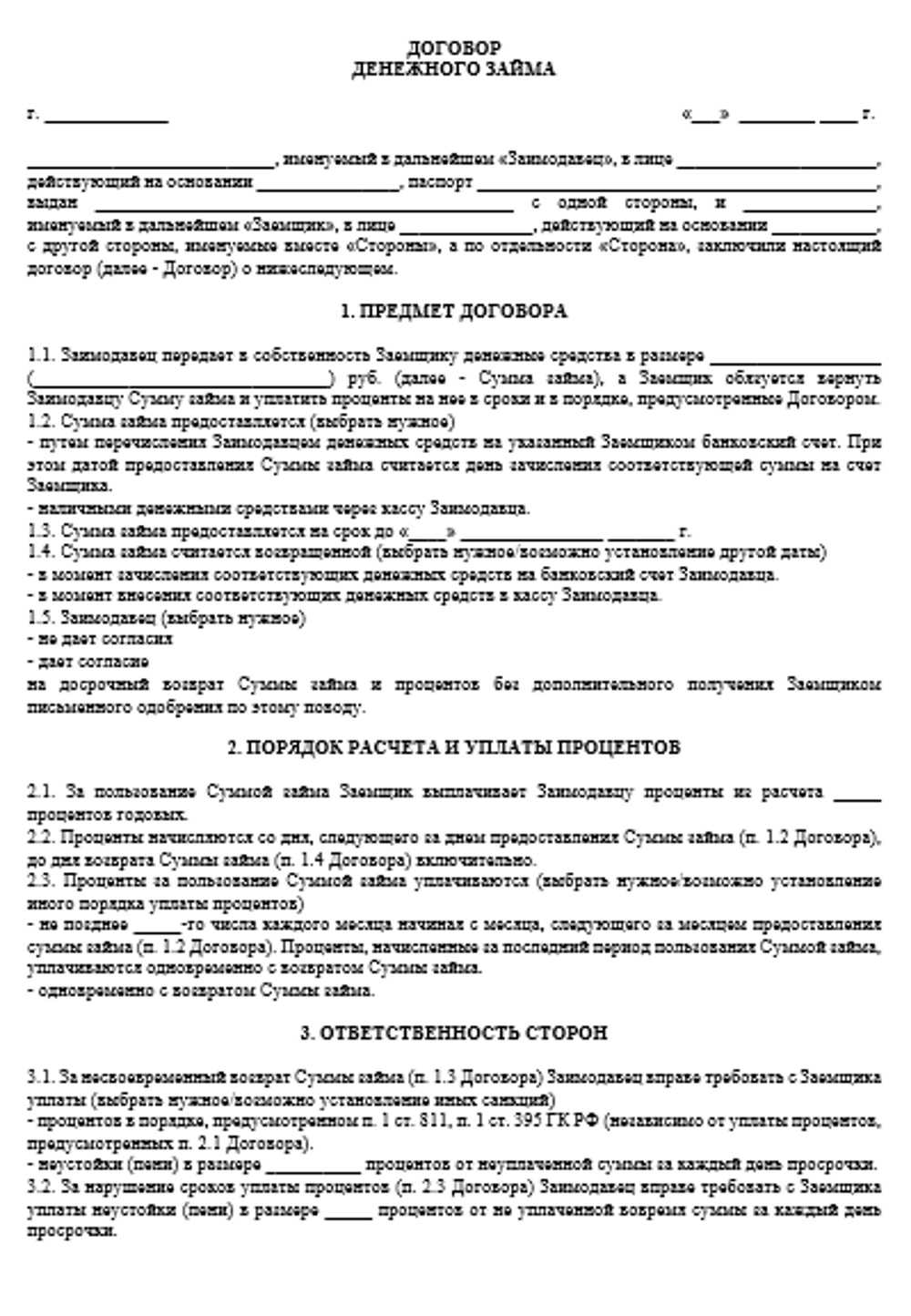

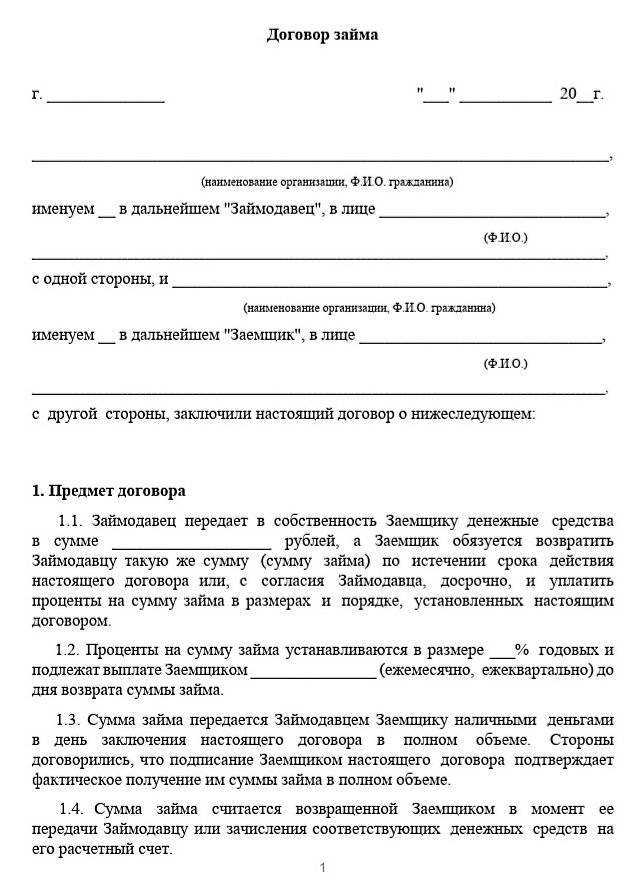

Пример договора займа.

Срок договора займа денежных средств

Рассматриваемый вид договора имеет определенную специфику, которая касается его сроков. Займ не устанавливает срок действия договора, а включает условие о моменте возврата денежных средств. Например, срок займа будет заканчиваться после полной оплаты задолженности заемщиком.

Как правильно составить должностную инструкцию сотрудника? В качестве примера смотрите должностную инструкцию механика в данной статье.

Условия о сроке:

- может быть фиксированным, то есть иметь обозначение в виде определенной даты возврата денег;

- могут устанавливаться требования займодавца (до момента востребования).

Важно обратить внимание на формулировку условия. Если в договоре прописано, что деньги должны быть возвращены в течение 10 дней после получения требования, то заемщик не может нарушить такое правило

Как правильно составить и куда направить заявление на аванс? Образец и правила написания есть в этом материале.

Если договор не содержит конкретной даты возврата займа после предъявления требования, займ подлежит возврату в течение 30 дней, с момента получения заемщиком уведомления.

В некоторых случаях допускается частичная оплата долга. Такое условие фиксируется в отдельном документе, в виде графика платежей.

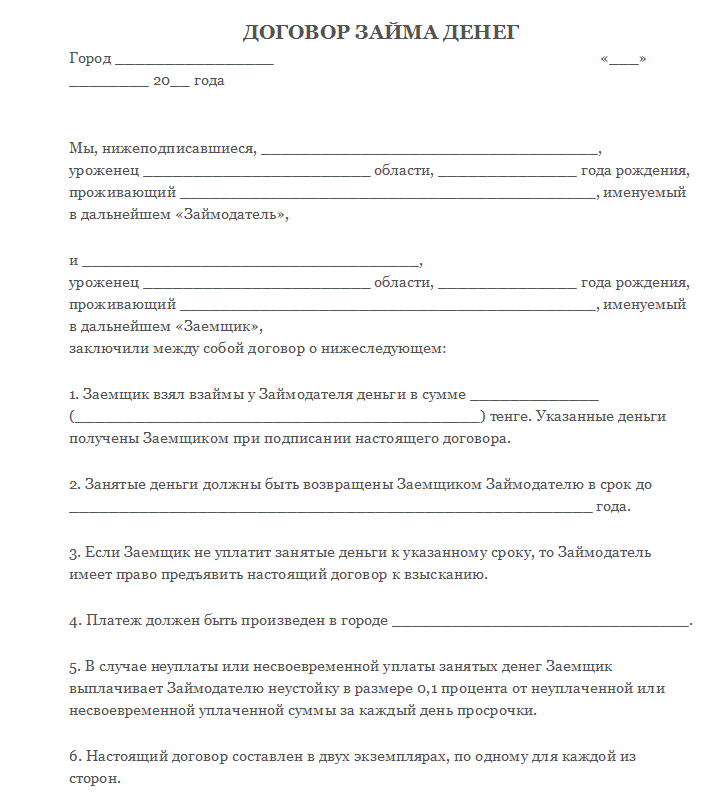

Скачать образец договора займа между физическими лицами

Передача денежных средств в виде займа между физическими лицами – довольно распространенный вид сделки. В большинстве случаев, граждане не стремятся оформлять ее в виде письменного договора, и правоотношения строятся в устной форме.

Решение передать деньги третьему лицу без подписания документов, несет в себе большие риски и возможные потери для займодавца, так как подтвердить факт передачи займа в руки заемщику будет достаточно сложно.

Не всегда требуется оформлять договор, допускается подписание простой расписки о получении денег в займ. Если стороны решили оформить сделку в виде договора, то в нем должны содержаться следующие условия:

- дата заключения договора или подписания расписки;

- срок и условия возврата денежных средств;

- точные сведения о сторонах сделки;

- ответственность за нарушение условий договора;

- в каком виде передаются деньги (возмездно или безвозмездно);

- иные условия, по усмотрению сторон и не противоречащие закону.

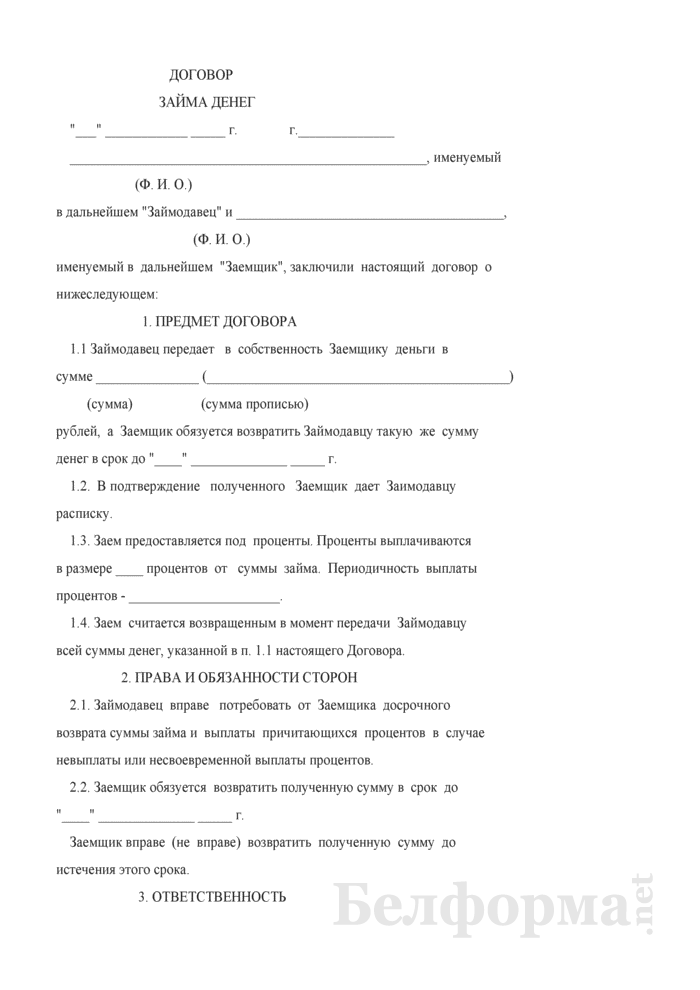

Унифицированной формы договора нет. Поэтому стороны должны руководствоваться общими положениями о займе. Скачать образец договора можно здесь.

Образец договора займа.

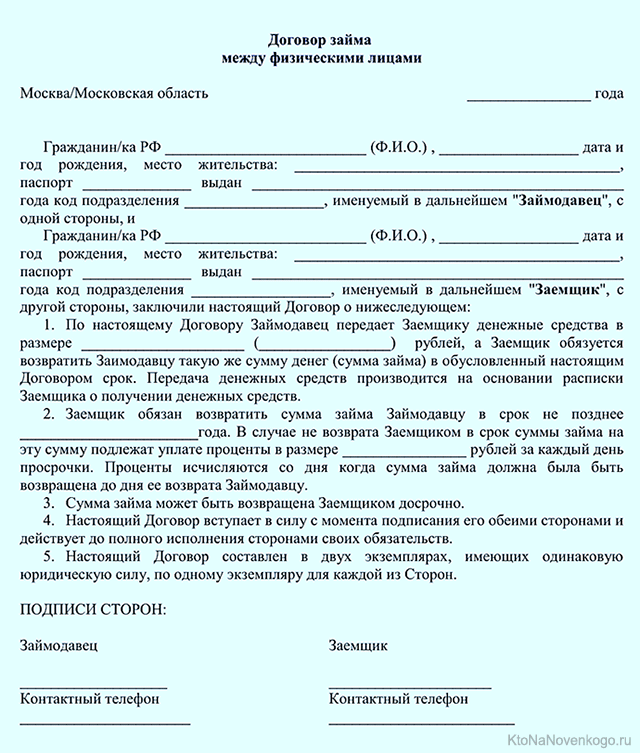

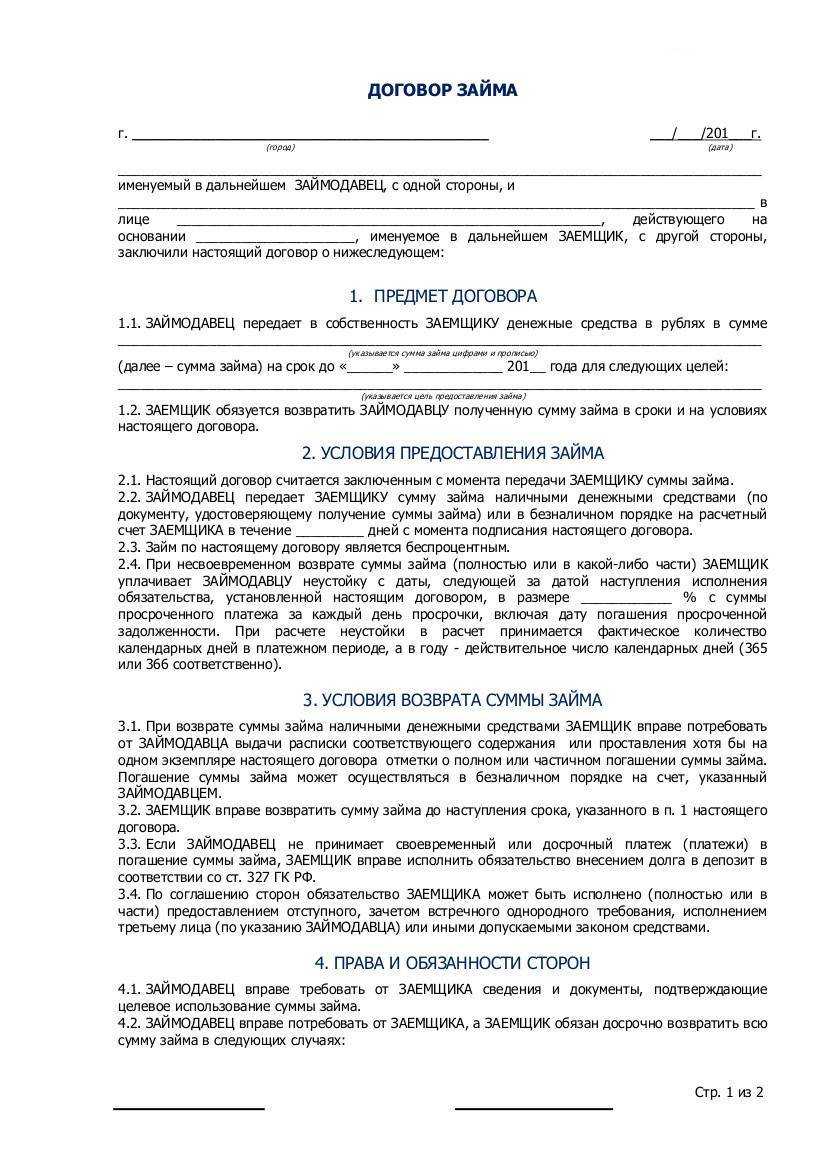

Основные разделы договора займа

Как правило, требования следующие:

- Начнем с оформления. Должно быть четко указано, что это договор займа, а не какой-либо другой. Затем указывается место совершения сделки и дата. Дата указывается полностью – число, месяц и год.

- Преамбула, в которой содержится информация о заимодавце и заемщике, включая паспортные данные, место регистрации и телефон. Особенно тщательно проверьте правильность вписанных данных в этом пункте, ошибки не допускаются.

- Предмет договора, где прописана и цифрами, и буквами сумма займа. Указывается и валюта денежных средств. В этом же пункте обозначается и размер процентов. Детальнее о процентах мы поговорим в следующей части статьи.

- Права и обязанности и той, и другой стороны. Каждая из сторон данной сделки должна иметь и права, и обязанности. Здесь должны быть указаны положения о дате и порядке возврата денег.

Если вы упустили этот момент из виду и не указали срок возврата, ничего страшного. Законодательно установлено обязательное правило – вернуть долг нужно в течение 30 дней с момента предъявления требования. Оно должно иметь письменную форму. Подобный пункт не установлен императивно, но устную просьбу очень трудно доказать в суде, поэтому лучше перестраховаться и отправить по почте.

Что касается способа возврата, то в договоре прописывается, как именно должна передаваться сумма займа – наличными и лично в руки, на банковский счет или др. Обязательно указывается – возможен ли возврат частями или только одним платежом. При рассрочке в договоре указывается соответствующий график осуществления платежей. - Ответственность, где указывается размер неустойки в случае просрочки платежа или всей суммы долга.

- Форс-мажор или обстоятельства непреодолимой силы – обстоятельства, исключающие ответственность сторон за неисполнение обязательства. В обязательном порядке следует указать срок, в течение которого следует известить вторую сторону о возникшем форс-мажоре.

- Заключительные положения. В этом пункте содержится количество экземпляров договора с равной юридической силой, момент его вступления в силу.

- Реквизиты и подписи сторон.

Юридические формальности

Понятие договора займа закреплено в статье 807 Гражданского кодекса РФ. Закон называет лицо, которое передает деньги — займодавцем, а лицо, которое принимает деньги – заемщиком. Договор займа – это соглашение сторон, по которому займодавец передает заемщику деньги (другие вещи) в собственность, а заемщик принимает на себя обязательство по возврату этой суммы (или других вещей).

Передача денег в собственность означает, что заемщик имеет право свободно владеть, пользоваться и распоряжаться полученными деньгами. Если нужно ограничить права заемщика, оформляется целевой займ, когда полученные деньги можно истратить только на определенные нужды (например, покупка недвижимости или автомобиля).

Составление текста договора и его подписание сторонами не означает, что он уже заключен. Заключенным договор займа становится только с момента передачи денежных средств. О получении денег обычно составляется расписка от имени заемщика.

Денежные обязательства при займе должны быть определены в рублях. Если заем денежных средств оформлен в иностранной валюте, то выплата долга производится в рублях в соответствии с официальным курсом этой валюты на день выплаты. Стороны могут закрепить в договоре другой курс и другую дату, на которую определяется соответствующий валютный курс.

Рекомендуется во всех случаях использовать только письменную форму договора займа. Это поможет доказать свою правоту в суде, поскольку представление других доказательств для займодавца будет затруднительно, а показания свидетелей по условиям сделки, которая должна быть совершена в письменной форме, судом не принимаются.

Вместо составления договора займа можно использовать письменную форму долговой расписки, где заемщик подтвердит размер занимаемой суммы, укажет срок и порядок ее возврата.

В зависимости от размера получаемых в долг средств и иных нюансов сделки, необходимо подготавливать подтверждающие документы. Как правильно оформить займ денег между физическими лицами?

- Если сумма не превышает 10 тыс. руб., оформляется устный договор займа между физлицами – его будет достаточно при наличии расписки;

- Если сумма больше 10 тыс., оформляется простой письменный договор займа между физическими лицами и расписка;

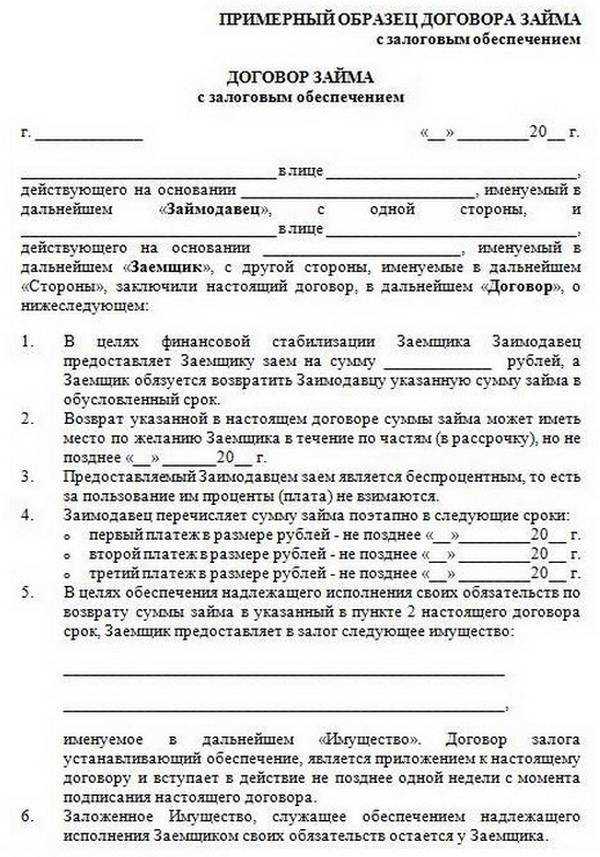

- При оформлении договора с залогом нужно обязательно зарегистрировать его в ФРС, без этой процедуры сделка считается незаключенной, ее легко можно оспорить впоследствии;

- Сделки между гражданами РФ осуществляются только в рублях, поэтому заключить договор в валюте можно только с нерезидентом России. В противном случае грозит ответственность по ст.15.15 КоАП со штрафом до 100% от незаконной операции, а сделка может быть признана ничтожной.

Как составить договор возмездного или безвозмездного займа между физическими лицами? Для правильного оформления, особенно когда речь идет о крупной сумме, стоит обратиться к финансовому юристу, чтобы избежать подводных камней и возможного оспаривания в дальнейшем.

Займ от частного лица под расписку позволяет избежать разногласий, а при несоблюдении условий – обратиться в суд и взыскать деньги в принудительном порядке. Типовая форма договора не установлена законодательством, а возникающие правоотношения регулируются Гражданским Кодексом.

Чтобы взять займ у частного лица, нужно подготовить документ, где указаны:

- данные о сторонах сделки, нужно указать ФИО, адрес регистрации, проживания, серию, номер паспорта;

- предмет сделки – сумма цифрами и прописью, обязательно указываются денежные единицы (в рублях или в валюте);

- платность или бесплатность – если размер процентов не указан, он определяется, исходя из ставки рефинансирования, получение беспроцентного займа от физического лица должно быть прямо указано в условиях договора;

- особенности выдачи денег в долг от частных лиц под расписку – способ (наличными или на карту), график платежей, наличие обеспечения (например, ссуда под залог недвижимости или автомобиля);

- срок возврата денег, если он отсутствует – в течение месяца с момента, когда Заимодавец выставил такое требование;

- санкции и ответственность, если лицо не вернуло беспроцентный займ, условия разрешения споров.

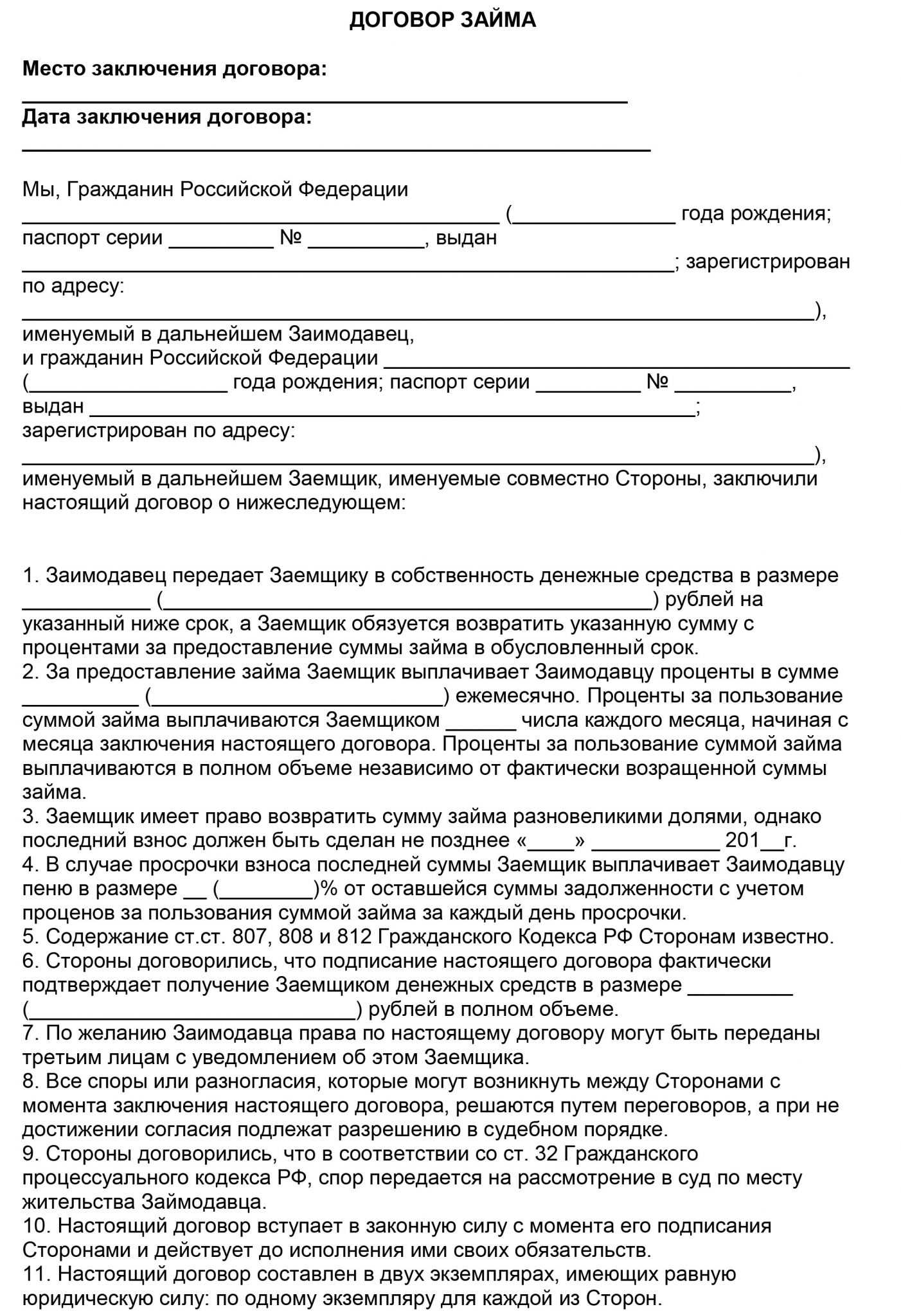

Скачать Договор целевого займа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

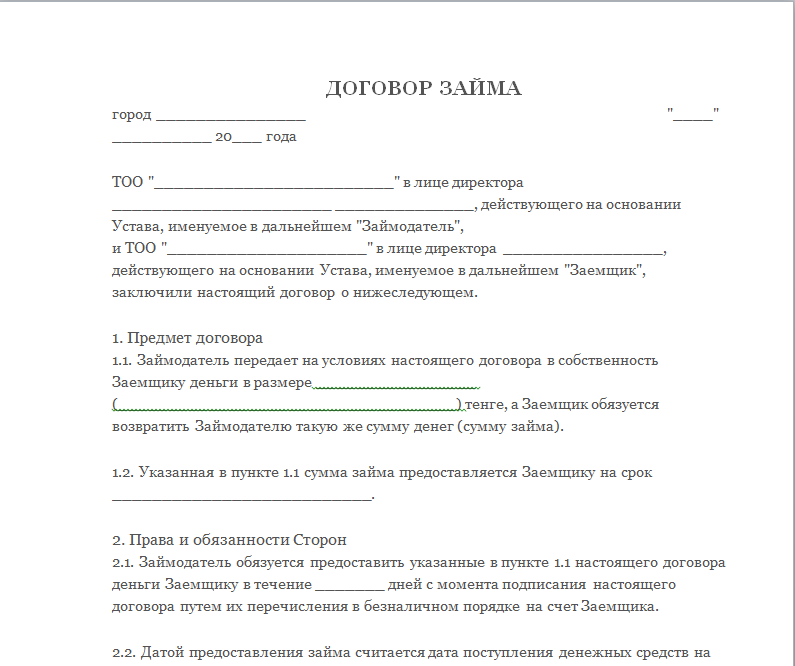

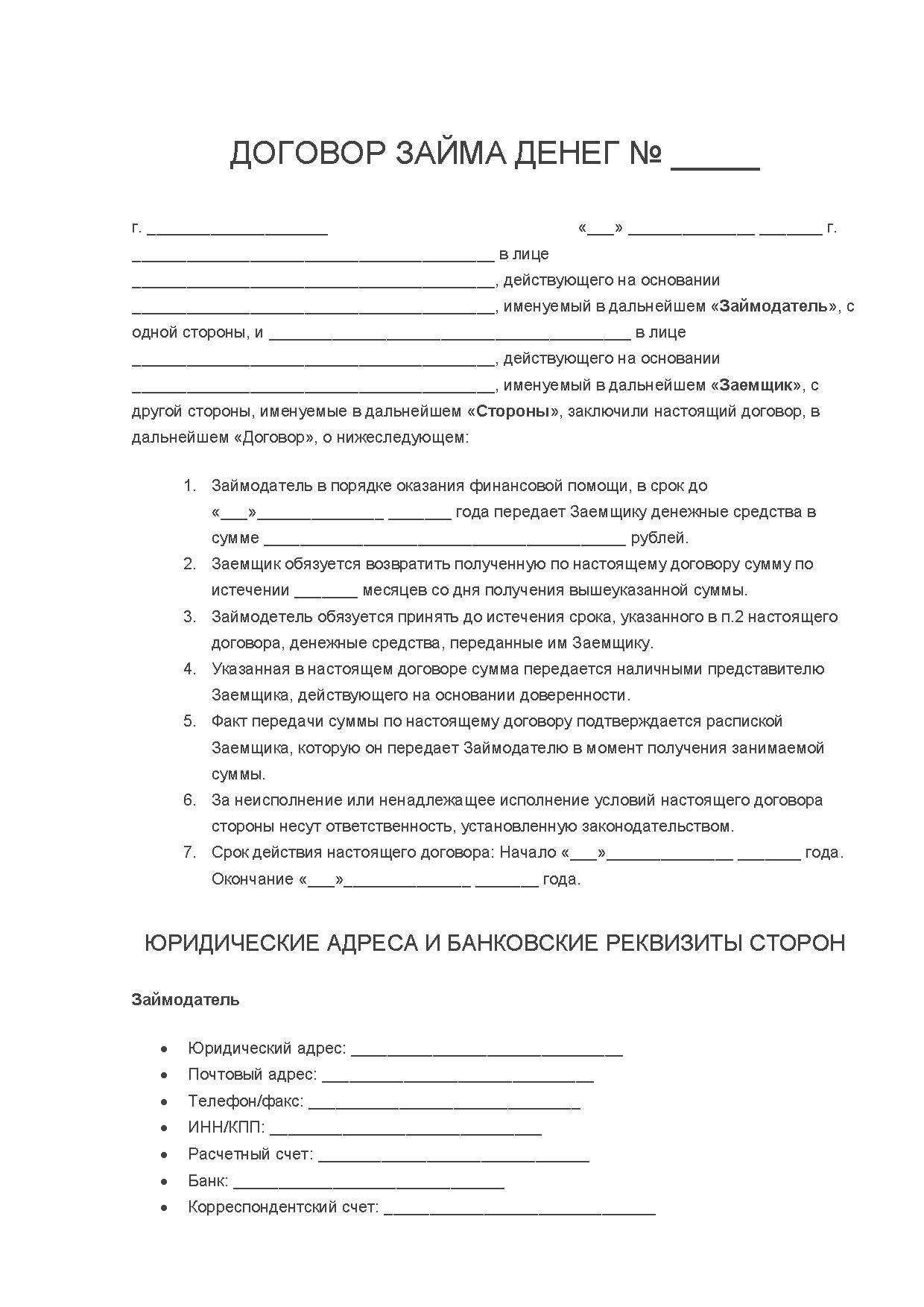

ДОГОВОР ЦЕЛЕВОГО ЗАЙМА №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность деньги в сумме: рублей. Сумма займа НДС не облагается. Основание – НК РФ, ст.149, п.3, пп 15.

1.2. Деньги перечисляются с банковского счета Займодавца на банковский счет Заемщика.

1.3. Договор займа считается заключенным с момента перечисления всей суммы денег Займодавцем. Срок перечисления – не позднее «» года.

1.4. Заемщик обязуется возвратить такую же сумму денег (сумму беспроцентного займа) не позднее «» года.

1.5. Сумма займа считается возвращенной в момент зачисления ее на банковский счет Займодавца.

1.6. Заемщик направляет полученные денежные средства на цели: .

2. ОБЯЗАННОСТИ ЗАЕМЩИКА

2.1. Заемщик обязан возвратить Займодавцу полученную сумму займа в срок и в порядке, предусмотренном настоящим договором.

2.2. Сумма займа может быть возвращена досрочно без дополнительного согласования сторон.

2.3. В случае заключения договора займа с условием использования на определенные п.1.6 цели, Займодавец имеет право контроля за целевым использованием суммы займа, а Заемщик обязан по требованию Займодавца предоставлять ему необходимую информацию.

2.4. По окончании договора Заемщик должен предоставить аннотированный отчет о целях и результатах работы, для которой предназначались полученные денежные средства, и подтверждающий целевое использование средств.

3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

3.1. В случае невыполнения Заемщиком условия договора займа о целевом использовании суммы займа (п.1.6), Займодавец вправе потребовать от Заемщика досрочного возврата суммы займа, без получения на то согласия Заемщика.

3.2. Если настоящим договором предусмотрено возвращение займа по частям, то при нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа.

3.3. При невыполнении Заемщиком предусмотренных настоящим договором обязанностей, а также при утрате обеспечения или ухудшения его условий по обязательствам, за которые Займодавец не отвечает, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа, без получения на то согласия Заемщика.

3.4. В случае просрочки возврата суммы займа Заемщик уплачивает Займодавцу пени с величины невозвращенной суммы со дня, следующего за днем официального срока возврата, из расчета ставки рефинансирования, устанавливаемой Центробанком России в период задержки.

3.4. Все споры или разногласия разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде по месту нахождения Займодавца в установленном законодательством порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.2. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор займа: образцы (Полный перечень документов)

- Поиск по фразе «Договор займа» по всему сайту

- «Договор целевого займа».pdf

Документы, которые также Вас могут заинтересовать:

- Договор срочного займа

- Договор микрозайма

- Договор займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор денежного займа с процентами

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между работником и организацией

- Договор займа денежных средств

Форма и образец договора процентного займа

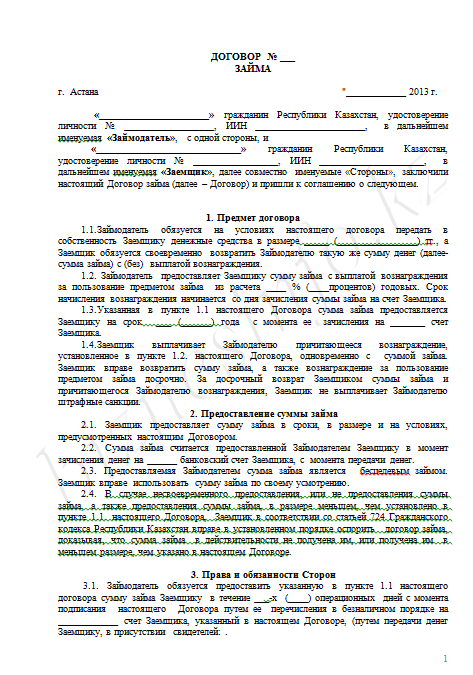

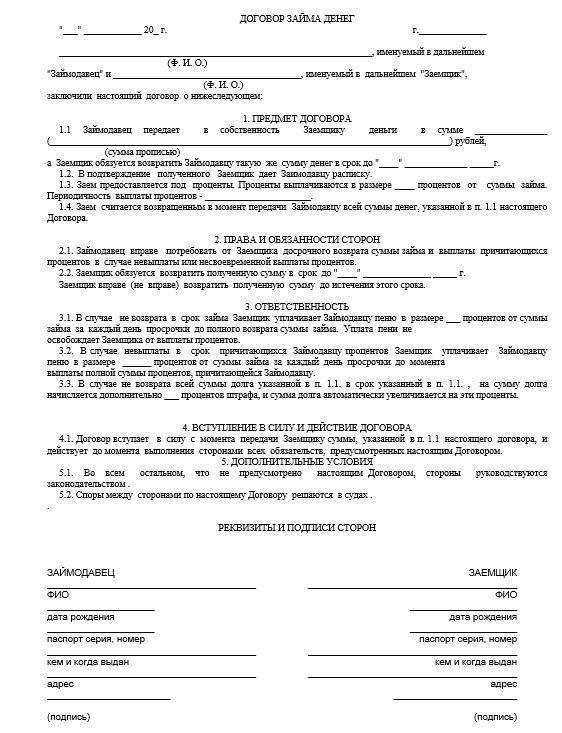

Договор займа с процентами представляет собой соглашение, оформленное между двумя участниками физическими лицами о факте, что одна сторона передает, а вторая принимает денежные средства на условиях временного пользования на конкретный период за оговоренную оплату.

Относительно предмета договора займа и формы его передачи между сторонами, сумма может быть перечислена на счет заемщика по безналичному расчету или передана лично в руки наличными.

Соглашение должно включать следующие пункты, которые были согласованы сторонами:

- предмет займа;

- согласованный срок использования денежных средств;

- процентная ставка;

- обязанности участников и ответственность за нарушение положений или некорректное выполнение пунктов.

Документ заключается в двух экземплярах и подписывается лично участниками.

Если документ был оформлен на большую сумму, чем по факту получил заемщик, он вправе подать исковое заявление и оспорить данный факт во время судебного разбирательства. Если сумма по факту меньше, чем указана в договоре, тогда соглашение считается оформленным на полученную сумму или получает статус недействительного.

Существенные условия

Договора займа между физическими лицами, который включает выплату процентов за использование заемных финансов, должен учитывать интересы обеих сторон.

Существует несколько вариантов процентного займа, в которых указана подсудность этого спора – в судебной инстанции по адресу проживания заемщика, ведь часто происходят ситуации, когда заимодатель вынужден разыскивать заемщика, чтобы затребовать возврат денежных средств по договору.

В соглашении прописывается схема начисления сложных процентов в ситуации, если заемщик нарушает правила и график погашения ежемесячно. Это означает, что они суммируются с размером тела ссуды по договору займа, а проценты в следующем платежном периоде начисляются на общую сумму.

А также начисляется неустойка, если это условие указано в тексте документа. Соблюдение графика платежей является существенным требованием и условием.

По факту передачи финансов рекомендуется писать расписки. Первая заполняется и подписывается заемщиком о том, что он получил средства – такая расписка хранится у кредитора. Вторая подписывается заимодателем по факту того, что он получил возврат денег в конце окончания срока действия соглашения (основное тело ссуды, проценты).

Типы договоров денежного процентного займа

Законодательством предусмотрено несколько разновидностей выплат по договору:

- возврат тела ссуды и рассчитанных процентов после окончания срока действия соглашения;

- возврат тела в конце срока договора и погашение процентов ежемесячно;

- погашение тела и процентов в равных суммах помесячно;

- погашение займа и процентов ежемесячно на основании дифференцированного графика выплаты;

- оплата суммы долга и процентов ежемесячно на базе аннуитетной схемы оплаты.

Выбор типа соглашения о предоставлении в использование денежных средств физ. лицу осуществляется на основании согласованного решения обеих сторон и их предпочтений.

Исполнительная надпись

Если заемщик не выполняет своих обязательств, то до судебного разбирательства ему можно предъявить исполнительную надпись — особое распоряжение нотариуса, по которому может быть взыскано имущество (или денежные средства) в пользу кредитора. Наносится такая надпись на долговых документах по заемному соглашению с ломбардом. Одним из основных условий для нее — бесспорность наличия долга перед кредитором с обязательным документальным подтверждением

Второе важное условие — с момента, когда должник должен бы исполнить свои обязательства, прошло не более двух лет

Согласно статье 92 Основ законодательства Российской Федерации о нотариате, в исполнительной надписи указывается:

- должность и реквизиты нотариуса;

- паспортные данные взыскателя и должника;

- номер исполнительной надписи в реестре;

- срок проведения процедуры взыскания;

- взыскиваемую сумму. Сюда же включают проценты и пени;

- общую сумму тарифов и госпошлин, которую уплатил взыскатель или которую должна быть взыскана;

- дату простановки надписи;

- личные подпись и печать.

Если взимается имущество, которое было заложено, то необходимо указать его наименование и его начальную цену продажи.

Права и обязанности сторон

Далее в документе прописываются положения о правах и обязанностях Контрагентов. В этом разделе указываются обязательства, которые стороны обязуются исполнять надлежащим образом в рамках настоящего соглашения.

Исходя из принципа свободы договора, который закреплен в Российской Федерации в настоящее время, Контрагенты могут указать различные обязательства по взаимному согласию. Мы же постараемся выделить основные положения. Выглядит это следующим образом:

Займодавец обязуется в течение 2 (Двух) календарных дней с момента подписания настоящего соглашения перечислить указанную в договоре сумму на банковский счет Заемщика.

Заемщик обязуется возвратить указанную сумму в течение действия настоящего соглашения не позднее 22 февраля 2024 года.

Заемщик вправе возвращать указанную сумму как частично, так и в полном объеме разовым платежом.

Стороны вправе по взаимному согласию изменить условия о порядке и сроке возврата денежных средств путем заключения дополнительного соглашения.

Стороны обязуются исполнять свои обязательства надлежащим образом в строгом соответствии с настоящим соглашением.

Варианты займа

ГК РФ разделят понятие займа на вещные и денежные, процентные и беспроцентные.

В силу ст. 809 ГК, беспроцентным является любой договор займа вещей на сумму, не превышающую 100 000 рублей, заключенный между физическими лицами.

Та же статья определяет как беспроцентные, займы на сумму свыше 100 000 р. в денежном или вещном выражении, если в тексте договора не будут предусмотрены процентные ставки. То есть, основанием для причисления договора займа к беспроцентным, будет:

- обоюдное соглашение участников договора в этой части;

- отсутствие в тексте договора указаний на процентный характер займа.